66 BAB III

HASIL DAN PEMBAHASAN

A. Urgensi Klausul Force Majeure Dalam Suatu Perjanjian.

1. Urgensi Klausul dalam Perjanjian

Seberapa penting pencantuman klausul dalam suatu perjanjian?

Ada banyak hal yang harus diperhatikan dalam merancang suatu kontrak, klausula penting wajib dicantumkan di dalam kontrak sebelum pada akhirnya perjanjian tersebut disetujui oleh para pihak.

Perjanjian yang dilakukan para pihak harus menjamin adanya kepastian bahwa kesepakatan yang telah disepakati bersama dapat ditepati dengan sebaik-baiknya. Ketidaktelitian dalam perancangan kontrak bisa saja menimbulkan celah yang bisa menjerumuskan salah satu pihak sehingga menimbulkan kerugian. Karena perjanjian mengikat hanya pada para pihak, jika suatu saat terjadi sengketa akibat pelaksanaan perjanjian, maka perjanjian tersebut akan menjadi alat bukti tentang bagaimana seharusnya sengketa tersebut diselesaikan.

Isi perjanjian haruslah mencakup ketentuan dan persyaratan yang jelas, lengkap, dan mendetail terutama mengenai objek perjanjian, hak dan kewajiban, serta uraian lengkap mengenai prestasi. Dalam merancang kontrak, selain para pihak harus memikirkan hak dan kewajiban, mereka juga harus memperhatikan risiko dan keadaan

67 memaksa yang mungkin terjadi selama kontrak tersebut dilaksanakan.55

Para pihak dianggap telah secara sadar menentukan hak dan kewajibannya masing-masing dalam pasal-pasal/ klausul-kalusul perjanjian, tentang bagaimana mereka akan menjalin hubungan hukum diantara mereka sendiri untuk mencapai tujuan bersama. Jika para pihak melakukan pelanggaran terhadap perjanjian, mereka yang melanggar yang akan menanggung hukumannya seperti denda ataupun ganti rugi.

Dalam setiap hubungan, apapun bentuknya, selalu mengandung resiko timbulnya konflik. Sengketa-sengketa yang bersumber dari perjanjian biasanya disebabkan karena tidak adanya kesesuaian paham mengenai isi perjanjian. Jika dalam pelaksanaan terjadi perselisihan klausul/isi dalam perjanian berfungsi sebagai alat bukti dalam penyelesaian sengketa yang akan menjelaskan bagaimana seharusnya hubungan hukum itu dilaksanakan, apa dan siapa yang melanggar.

Klausul dalam perjanjian dapat membuktikan bahwa hubungan hukum dan atau kedudukan hukum diantara para pihak merupakan fakta hukum, yang mana fakta hukum tersebut jika terjadi kesalah pahaman dapat diluruskan. Dalam penyelesaian sengketa, perjanjian merupakan salah satu pedoman dan sumber bagi hakim untuk

55 Public Training Perancangan Legal Drafting dan Penyusunan Gugatan Hukum, serta Strategi Negosiasi yang diadakan ICJR Learning Hub pada 27 April 2019

68 mengukur suatu hukum yang disengketakan, sehingga perjanjian merupakan alat bukti tertulis yang paling penting di persidangan.56 2. Urgensi Pencantuman Klausul Force Majeure dalam Perjanjian

Klausula Force Majeure/Overmacht dalam perjanjian menurut Rahayu Ningsih Hoed menilai perjanjian di Indonesia memuat 2 (dua) jenis klausul keadaan kahar. Adapun jenis-jenis klausul tersebut yaitu:57 Klausul yang tidak eksklusif\merupakan suatu keadaan yang dianggap sebagai keadaan kahar adalah tidak istimewa, sehingga pihak debitur dapat mengklaim atas keadaan kahar sepanjang adanya kondisi yang disetujui untuk berlakunya suatu keadaan kahar.

Sedangkan Klausul eksklusif merupakan keadaan kahar hanya terbatas pada suatu keadaan yang telah disebutkan dalam perjanjian yang telah disepakati bersama. Dalam tipe klausa ini, keadaan kahar terbatas pada keadaan-keadaan yang disebutkan di dalam perjanjian.

Atau secara deskripsi bias di jelaskan bahwa, jika dalam perjanjian disebutkan secara tegas menyatakan wabah penyakit atau pandemi sebagai peristiwa Force Majeure.

Mariam Darus Badrulzaman dalam buku KUH Perdata Buku III: Hukum Perikatan dengan Penjelasan menerangkan bahwa Force Majeure absolut terjadi apabila kewajiban benar-benar tidak dapat

56 Legal Akses, “Untuk apa Membuat Pernjanjian/ Kontrak”, https://www.legalakses.com, diakses pada tanggal 221 Oktober 2020.

57 Klik Legal, “Apakah Covid-19 Otomatis Menjadi Dasar Penerapan Force Majeure?”, https://kliklegal.com, diakses pada tanggal 15 Oktober 2020.

69 dilaksanakan seluruhnya, misalnya ketika objek benda hancur karena bencana alam. Dalam hal ini pemenuhan prestasi tidak mungkin dilaksanakan oleh siapapun juga atau oleh setiap orang. Force Majeure relatif terjadi ketika suatu perjanjian masih mungkin untuk dilaksanakan namun dengan pengorbanan atau biaya yang sangat besar dari pihak debitur58, misalnya mengenai keadaan seperti penyebaran COVID-19 yang terjadi saat ini seperti tidak bebas nya transportasi antar lintas negara karena adanya lockdown atau pembatasan dan pemberlakuan peraturan yang diterapkan setiap masing-masing negara.

Ini tentunya membuat ruang gerak semakin sempit sehingga menimbulkan berbagai penundaan, reschedule, pertemuan relasi bisnis antar negara sehingga menyebabkan sulitnya memenuhi suatu perjanjian dengan sempurna. Salah satu contohya warga negara asing tidak bisa kembali ke negaranya masing-masing karena COVID-19 59, tak bisa pulang karena kehabisan uang.60 Perlu mengikuti berbagai posedur yang tetapkan pemerintah seperti melakukan swab test, surat keterangan kesehatan hasil lab atau lainnya sehingga memerlukan waktu dan cara yang relatif lebih sulit dan rumit.

Jika tidak tercantum klausula yang menyatakan “kejadian- kejadian lain di luar kemampuan debitur” atau sejenisnya, maka

58 Mariam Darus Badrulzaman, Op.cit, hal 37.

59 CNN Indonesia, “Nepal Lockdown Turis Terjebak Tak Bisa Pulang”, https://www.cnnindonesia.com, diakses pada 25 Januari 2021.

60 Kompas, “Tak Bisa Pulang karena Pandemi, Turis Rusia Tidur Beralaskan Tikar di Lapangan karena Kehabisan Uang”, https://regional.kompas.com/, dikases pada 25 Januari 2021.

70 baik itu dinyatakan secara tegas atau tidak tegas dalam perjanjian, yang harus diperhatikan adalah prestasinya, bukan semata peristiwanya serta peristiwa tersebut pun merupakan kejadian yang tidak dapat diduga sebelum dibuat perjanjian. Dengan demikian inilah mengapa pentingnya mencatumkan kalusul Force Majeure.

Klausula Force Majeure kerap disepelekan para pihak yang berkontrak, Perlunya mencantumkan klausula Force Majeure ini dalam kontrak adalah untuk melindungi pihak-pihak apabila terdapat bagian kontrak yang tidak dapat dilaksanakan karena sebab yang diluar kontrol dan tidak dapat dihindarkan. Force Majeure ini contohnya adalah Act of God atau bencana atau kecelakaan yang disebabkan oleh sebab fisik yang tidak bisa ditahan, seperti kilat, angin ribut, bencana laut (perils of the sea), tornado, gempa bumi, dan jenis bencana lainnya terutama bencana baru pandemi COVID-19 ini.61

Kedudukan Force Majeure dalam kontrak, Force Majeure merupakan salah satu klausula yang lazimnya berada dalam suatu perjanjian, karena kedudukan Force Majeure dalam suatu kontrak/perjanjian berada di dalam perjanjian pokok, tidak terpisah sebagai perjanjian tambahan dan dikaitkan dengan perjanjian pokok selayaknya perjanjian accesoir dengan kata lain Force

61 Klik Legal, Op.Cit.

71 Majeure termasuk bagian pasal yang penting dalam isi substansi kontrak/perjanjian . Eksistensi klausul Force Majeure tidak akan ada apabila para pihak tidak menyepakati perjanjian.

Dengan demikian seberapa pentingkah pencantuman klausul Force Majeure dalam perjanjian? Pertama, mari kita hubungkan dengan asas kepastian hukum Di zaman yang modern tentulah masalah atau konflik yang dihadapi pun juga ikut berkembang maka tanpa diikuti kepastian hukum akan menjadi masalah dikemudian hari. Misalnya, apabila salah satu pihak mangkir dari tugasnya, pelanggaran atau melakukan wanprestasi tentulah perlu mengkaji lebih dalam isi perjanjian terlebih dahulu, apakah memang betul terpenuhi unsur wanprestasi tersebut.

Mengenai Asas Kepastian dan Pacta Sunt Servanda (Tiada hukum tanpa kepastian), hal inilah pentingnya hitam diatas putih atau kesepakatan diatas kertas. Berbagai bentuk kesepakatan antara para pihak yakni agreement, memorandum of understanding (MoU), Force Majeure, hingga bentuk-bentuk perjanjian lainnya.

Mengingat Asas Kepastian Hukum bahwa berdasarkan Pasal 1338 KUHPerdata menegaskan semua perjanjian yang dibuat secara sah berlaku sebagai undang-undang bagi mereka yang membuatnya.

Dari pasal ini tertuang asas kepastian hukum, karena mengakui isi perjanjian (kewajiban dan hak) sebagai undang-undang bagi para

72 pihak yang disebutkan dengan arti konkrit, yakni undang-undang yang lahir dari perjanjan dan hanya berlaku pada para pihak dalam perjanjian.

Dalam bagian sebuah pola penyusunan kontak/perjanjian terdapat isi yang tersusun atas ketentuan umum mengenai wanprestasi, lalu ketentuan pokok klausula transaksional, hal yang disepakati para pihak tentang obyek dan tata cara pemenuhan prestasi dan kontraprestasi. Klausula antisipatif, menyangkut kemungkinan yang akan terjadi selama berlangsungnya perjanjian.

62Maka akan jauh lebih mudah untuk menentukan atau menganalisa kontrak/perjanjiannya ruang lingkup mengenai suatu keadaan memaksa yang mengakibatkan sebuah prestasi tidak dapat terpenuhi, contohnya banjir, gempa bumi, atau pandemi yang sedang terjadi saat ini, yang nantinya dapat dijadikan sebagai landasan alat bukti perjanjian di muka persidangan63 dan mempermudah hakim untuk mengindentifikasikan apakah sebuah keadaan tersebut dikatakan wanprestasi atau Force Majeure (keadaan memaksa) jika dalam perjanjian sudah disepakati klausul Force Majeure telah disebutkan sebelumnya.

62 Isdian Anggraeny, Bab Tahap Perjanjian, Dalam Materi Pembelajaran Power Point.

Universitas Muhammadiyah Malang, 2018.

63 Daud Silalahi & Lawencon Associates, “Force Majeure Dalam Perjanjian Kerjasama Perusahaan”, https://www.dslalawfirm.com, diakses pada tanggal 1 Oktober 2020.

73 Kedua, meminimalisir resiko, perjanjian menjadi pembatas jelas mengenai hak dan kewajiban antar para pihak. Termasuk pula resiko-resiko hukum yang diterima para pihak biasanya termuat jelas dan terperinci dalam perjanjian. Contohnya, dalam perjanjian ada salah satu pihak yang wajib membayar tepat waktu. Apabila melewati batas waktu yang disepakati maka akan dikenakan denda.

Klausul Force Majeure juga dapat menjadi langkah antisipatif terhadap kontrak akibat perubahan regulasi pemerintah.Regulasi Pemerintah merupakan instrumen penting yang perlu diperhatikan dalam pelaksanaan kontrak. Tidak jarang juga terkadang regulasi pemerintah selalu berganti secara tiba-tiba seiring berjalanya waktu dalam pemenuhan kontrak, dan tidak jarang juga yang semula boleh menjadi hal yang dilarang.

Pencantuman klausul Force Majeure dalam perjanjan dapat menjadi alat untuk pembelaan debitur atas suatu keadaan memaksa dalam pemenuhan prestasi. Pentingnya mencantumkan klausula Force Majeure dalam perjanjian dapat diartikan sebagai klausula yang memberikan dasar pada salah satu pihak dalam suatu perjanjian, untuk terhindar menanggung sesuatu hal yang tidak dapat diperkirakan sebelumnya, yang mengakibatkan pihak tersebut tidak dapat menunaikan kewajibannya berdasarkan

74 kontrak yang telah diperjanjikan.64 Tujuan dari pencantuman klausula Force Majeure dalam suatu perjanjian itu ditujukan untuk melindungi para pihak dari kewajiban menanggung kerugian atas kejadian yang belum tentu atau akan terjadi dalam pelaksanaan dari suatu perjanjian.65

B. Akibat Hukum Pandemi COVID-19 Dinyatakan Sebagai Suatu Keadaan Force Majeure Terhadap Suatu Pelaksanaan Perjanjian

Kebijakan pemerintah atas dikeluarkannya Keputusan Presiden tentang bencana non alam No. 12 Tahun 2020 tentang Penetapan Bencana Non-alam Penyebaran Corona Virus Disease 2019 (Covid- 19) Sebagai Bencana Nasional, banyak menimbulkan berbagai pertanyaan. Pertama, apakah pandemi Covid-19 bisa dikategorikan sebagai Force Majeure yang bersifat umum menurut Keputusan Presiden No. 12 Tahun 2020? Kedua, apakah prinsip Force Majeure itu bersifat menunda atau membatalkan perjanjian? Ketiga, bagaimana apabila Covid-19 dinyatakan sebagai klausul Force Majeure, Keempat, bagaimana jika dalam perjanjian belum memuat rumusan epidemi atau pandemi di dalamnya, apakah secara otomatis bisa menjadi alasan Force Majeure? Maka untuk menganilisanya penulis perlu membedah

64 Supriyadi, “Force majeure” , diakses dari http://excellent lawyer.blogspot.com, pada tanggal 1 Oktober 2020

65 Skripsi Universitas Sumatera Utara, Op.Cit.

75 unsur-unsur Force Majeure dalam Pasal 1244 dan 1245 KUHperdata terlebih dahulu sebagai berikut:

Pasal 1244 KUHperdata

“Debitur harus dihukum untuk mengganti biaya, kerugian dan bunga. bila ia tak dapat membuktikan bahwa tidak dilaksanakannya perikatan itu atau tidak tepatnya waktu dalam melaksanakan perikatan itu disebabkan oleh sesuatu hal yang tak terduga, yang tak dapat dipertanggungkan kepadanya. walaupun tidak ada itikat buruk kepadanya”.

Pasal tersebut, menurut terjemahan R. Subekti, berbunyi:

“Tidaklah biaya, rugi, dan bunga, harus digantikan, apabila lantaran keadaan memaksa atau lantaran suatu kejadian tak disengaja si berutang berhalangan memberikan atau berbuat sesuatu yang diwajibkan, atau lantaran hal-hal yang sama telah melakukan perbuatan yang terlarang (Geene vergoeding van kosten, schaden en interessen heeft plaats, indien de schuldenaar door overmagt of door toeval verhinderd iets gedaan heeft hetwelk hem veroden was).”

Pada pasal tersebut kata “overmagt” (sekarang: “overmacht”) diterjemahkan oleh R. Subekti dengan kata “keadaan memaksa”.

Dengan mengacu pada definsi tersebut, kita dapat mengatakan bahwa keadaan kahar adalah keadaan yang sewenang-wenang yang terjadi di

76 luar kewenangan manusia untuk menduganya terjadi. Karena tidak dapat diduga, maka dengan sendirinya manusia tidak dapat mencegah atau mengantisipasi kejadian tersebut. Persoalannya adalah apakah kondisi norma (1), (2), dan (3) di atas merupakan kondisi yang dipersyaratkan untuk dapat disebut sebagai Force Majeure? Untuk itu, kita dapat melanjutkan analisis pada Pasal 1245 KUH Perdata.

Pasal 1245 KUH Perdata

“Tidak ada penggantian biaya. kerugian dan bunga. bila karena keadaan memaksa atau karena hal yang terjadi secara kebetulan, debitur terhalang untuk memberikan atau berbuat sesuatu yang diwajibkan, atau melakukan suatu perbuatan yang terlarang baginya.”66

Sekilas tampak bahwa Pasal 1245 hanya mengulang atau mempertegas ketentuan Pasal 1244. Melalui analisis struktur norma, kita dapat dengan jelas melihat bahwa perbedaannya ada pada unsur kondisi norma itu saja. Namun, penambahan unsur

“kejadian tak disengaja” pada kondisi norma Pasal 1245 itu tidaklah signifikan karena di dalam Pasal 1244 sudah tertampung oleh kondisi “sesuatu hal yang tidak terduga”. Kata ini seharusnya dimaknai sebagai “mencegah atau menghalangi”.

66 R.Subekti danTjitrosudibio, Op.Cit

77 Seperti contohnya suatu perbuatan terlarang yang mengakibatkan debitur tidak dapat melaksanakan perjanjian misalnya yang diahruskan datang bertatap muka ke negara lain untuk rapat, observasi, urusan bisnis di luar negeri karena adanya suatu perintah atau larangan dari negara terkait. Belum meredanya penyebaran COVID-19 sejumlah negara memutuskan untuk menutup pintu wilayahnya melarang bagi pendatang yang berasal dari negara-negara tertentu. Malaysia memutuskan melarang warga dari 23 negara, termasuk Indonesia, memasuki wilayahnya. Jadi, WNI yang berniat datang ke Malaysia tidak akan diberikan izin hingga batas waktu yang belum ditetapkan.

Lalu pemerintah jepang mengeluarkan larangan perjalanan atau berkunjung, larangan ini bersifat sementara dan tetap diberlakukan pengecualian. Artinya, jika ada kepentingan tertentu yang mendapatkan izin untuk masuk, maka seseorang tetap bisa masuk ke Jepang. Arab Saudi Berdasarkan informasi IATA Travel Center, Arab Saudi belum membuka pintunya bagi penerbangan internasional mana pun, termasuk dari Indonesia. Pengecualian diberlakukan bagi penerbangan yang sifatnya teknis, kemanusiaan, medis dan evakuasi, diperbolehkan, hanya saja harus mendapatkan

78 persetujuan dari otoritas bandar udara. Astralia, Brunei Darussalam67 dan negara-negara lainnya.68

Dengan demikian, apabila kedua pasal ini digabungkan pemaknaannya, maka Force Majeure adalah: “keadaan memaksa yang terjadi tanpa bisa diduga/dicegah pada saat kontrak terjadi, yang akibat dari keadaan itu membuat debitur, tidak melaksanakan suatu perikatan atau tidak melaksanakan suatu perikatan tepat waktu (bentuk-bentuknya berupa: tidak memberikan sesuatu yang diwajibkan; tidak berbuat sesuatu yang diwajibkan; atau melakukan sesuatu yang terlarang).” Konsekuensi hukum dari keadaan memaksa ini adalah bahwa debitur tidak wajib dalam arti diberi dispensasi untuk tidakmembayar biaya, kerugian, dan bunga, sepanjang ia memang tak dapat (tidak layak) dimintakan pertanggungjawaban atas keadaan memaksa tadi dan semua bentuk wanprestasi/perbuatan melawan hukum yang dilakukannya itu dilandasi iktikad baik.

Asas iktikad baik (good faith; te goeder trouw; de bonne foi) pada dasarnya adalah asas umum yang langsung mengikuti asas pacta sunt servanda. Hal ini dapat ditelusuri dari penempatan

67 Kompas, “Selain Malaysia, Ini 4 Negara yang Larang WNI Mauk di Masa Pandemi Corona”, https://www.kompas.com, diakses pada tanggal 20 Oktober 2020.

68 Kompas, “11 Negara Ini Keluarkan Peringatan Perjalanan dari dan ke Indonesia”, https://www.kompas.com, diakses pada tanggal 20 Oktober 2020.

79 asas ini pada Pasal 1338 ayat (3) KUH Perdata, yang berdekatan dengan asas pacta sunt servanda. Pengertian “terlarang” pada kalimat di atas, seharusnya dibaca, tidak hanya terlarang menurut kontrak, tetapi juga menurut kepatutan, kebiasaan, dan peraturan perundang-undangan (vide Pasal 1339 KUH Perdata). Itulah sebabnya, gugatan yang mungkin diajukan terhadap debitur tak hanya dengan landasan wanprestasi, namun bisa pula dengan perbuatan melawan hukum.69 Dalam asas iktikad baik maka debitur perlu membuktikan perbuatan-perbuatan dimana ia telah berusaha semaksimal mungkin untuk memenuhi prestasi.

Akibat Hukum COVID-19 jika dinyatakan sebagai suatu keadaan Force Majeure terhadap suatu pelaksanaan perjanjian. R.

Setiawan, suatu keadaan memaksa menghentikan bekerjanya perikatan dan menimbulkan beberapa akibat, yaitu:

a. kreditur tidak lagi dapat meminta pemenuhan prestasi;

b. debitur tidak lagi dapat dinyatakan lalai, dan karenanya tidak wajib membayar ganti rugi;

c. risiko tidak beralih kepada debitur;

d. pada persetujuan timbal balik, kreditur tidak dapat menuntut pembatalan.

69 Shidarta, “Force Majeure” dan “Clausula Rebus Sic Stantibus”, https://business-law.binus.ac.id, diakses pada tanggal 1 Oktober 2020.

80 Abdulkadir Muhammad membedakan keadaan memaksa yang bersifat objektif dan subjektif. Keadaan memaksa yang bersifat objektif dan bersifat tetap secara otomatis mengakhiri perikatan dalam arti perikatan itu batal (the agreement would be void from the outset) Sifat mutlak dan tidaknya (relatif) overmacht coba dirinci oleh Abdulkadir Muhammad sebagai berikut: (Abd.

Muhammad, 1992:28)

a. Keadaaan yang menunjukkan tidak dapat dipenuhi prestasi karena suatu peristiwa yang membinasakan (memusnahkan) dan menghancurkan benda objek perjanjian. Keadaan ini menunjukkan sifat mutlak dari force majeure

b. Keadaaan yang menunjukkan tidak dapat dipenuhinya aprestasi karena suatu peristiwa yang dapat menghalangi perbuatan debitur untuk memenuhi prestasi. Keadaan ini dapat bersifat mutlak atau relatif.

c. Keadaan yang menunjukkan ketidak pastian karena tidak dapat diketahui atau diduga akan terjadi pada saat mengadakan perjanjian baik oleh debitur maupun kreditur.

Keadaan ini menunjukkanbahwa kesalahan tidak berada pada kedua pihak khususnya debitur.

81 Mariam Darus Badrulzaman, keadaan memaksa mengakibatkan perikatan tersebut tidak lagi bekerja (werking) walaupun perikatannya sendiri tetap ada, dalam hal ini maka:

a. kreditur tidak dapat menuntut agar perikatan itu dipenuhi;

b. debitur tidak dapat dikatakan berada dalam keadaan lalai dan karena itu tidak dapat menuntut;

c. kreditur tidak dapat meminta pemutusan perjanjian;

d. pada perjanjian timbal balik maka gugur kewajiban untuk melakukan kontraprestasi.

M. Yahya Harahap, berdasarkan Pasal 1244 dan 1245 KUHPerdata, keadaan memaksa telah ditetapkan sebagai alsan hukum yang memebebaskan debitur dari kewajiban melaksanakan pemenuhan (nakoming) dan ganti rugi (schadevergoeding) sekalipun debitur telah melakukan perbuatan yang melanggar hukum/ onrechtmatig. Itulah sebabnya keadaan memaksa disebut sebagai dasar hukum yang membenarkan atau rechtvaardigingsgrond. Ada dua hal yang menjadi akibatovermacht, yaitu sebagai berikut:

a. membebaskan debitur dari membayar ganti rugi (schadevergoeding). Dalam hal ini, hak kreditur untuk menuntut gugur untuk selama-lamanya. Jadi, pembebasan

82 ganti rugi sebagai akibat keadaan memaksa adalah pembebasan mutlak;

b. membebaskan debitur dari kewajiban melakukan pemenuhan prestasi (nakoming). Pembebasan pemenuhan (nakoming) bersifat relatif. Pada umumnya Pembebasan hanya bersifat menunda, selama keadaan overmacht masih menghalangi/ merintangi debitur melakukan pemenuhan prestasi. Bila keadaan memaksa hilang, kreditur kembali dapat menuntut pemenuhan prestasi. Pemenuhan prestasi tidak gugur selama-lamanya, hanya tertunda, sementara keadaan memaksa masih ada.

Rumusan/ klausul Pandemi dalam Sebuah Perjanjian.

Pandemi Covid-19 dapat dinilai termasuk sebagai suatu keadaan kahar atau Force Majeure tergantung dari definisi keadaan kahar apabila dicantumkan dalam kontrak. Sepanjang pihak yang terdampak dalam hal ini adalah debitur mampu membuktikan bahwa kondisi kahar telah dipenuhi, dirinya dapat mengklaim bahwa pandemi ini merupakan suatu kejadian kahar.

Seperti yang sudah dijelaskan sebelumnya menurut Rahayu Ningsih Hoed menilai perjanjian di Indonesia memuat 2 (dua) jenis klusul keadaan kahar. Ada Klausul yang tidak eksklusif dimana suatu pihak dapat mengklaim keadaan memaksa sepanjang kondisi

83 disetujui atas berlakunya Force Majeure yang dianggap sebagai keadaan memaksa dalam hal ini Pandemi Covid-19. Klausul yang eksklusif Klausul eksklusif merupakan keadaan kahar hanya terbatas pada suatu keadaan yang telah disebutkan dalam perjanjian yang telah disepakati bersama.70

Wabah virus corona telah menimbulkan kedaruratan kesehatan masyarakat Indonesia. Maka pemerintah mentapkan bahwa Covid-19 menjadi bencana non alam di negara kita.

Lahirnya Keputusan Presiden RI Nomor 12 Tahun 2020 tidak dimaksudkan dan tidak bisa menjadikan alasan Covid-19 (pandemi corona) sebagai alasan pembatalan suatu kontrak. Akan tetapi renegosiasi dapat ditempuh para pihak dengan alasan Force Majeure, tentunya berpatokan pada ketentuan-ketentuan Pasal 1244, Pasal 1245, dan 1338 KUHPerdata.71

Keadaan memaksa tidak bisa secara serta merta dijadikan alasan pembatalan kontrak dengan alasan Force Majeure.

Sebelumnya harus dilihat terlebih dahulu apakah dalam klausul kontrak terdapat adanya kesepakatan bahwa pada saat pelaksanaannya terjadi kejadian memaksa, maka isi dalam kontrak dapat disimpangi. Selain itu perlu dipahami pula jenis Force

70 Joni Emirzon, Op.Cit.

71 Jurnal : Annisa Dian Arini, Pandemi Corona Sebagai Alasan Force Majeur Dalam Suatu Kontrak Bisnis, VOL. 9, NO.1 JUNI 2020.

84 Majeure yang terjadi, yang mana dicantumkan dalam klausul kontrak.

Adapun jenisnya yaitu Force Majeure absolut dan Force Majeure relatif. Force Majeure absolut adalah kejadian atau peristiwa yang secara mutlak meniadakan kemampuan pihak untuk pemenuhan atas suatu prestasi. Force Majeure relatif adalah keadaan memaksa itu ada namun masih terdapat alternatif- alternatif yang disubstitusikan, dikompensasikan, ditunda dalam pemenuhan prestasinya. 72

Walaupun tidak dimasukannya klausula Force Majeure atau keadaan memaksa dalam kontrak, bukan berarti otomatis perlindungan yang diberikan oleh perundang-undangan menjadi terbatasi, hilang atau dapat dikesampingkan, akan tetapi tidak adanya pencantuman klausula Force Majeure dianggap sebagai ketidakcermatan dalam penyusunan kontrak sehingga memicu sengketa dimana jika tidak adanya klausula Force Majeure dalam kontrak, dan pada saat pelaksanaan perjanjian terdapat Force Majeure , kedua belah pihak akan merasa dirugikan dan saling menghindari kewajiban yang akan berujung pada saling menuntut.73

72 Ibid.

73 Michiko, “Seputar Hukum Kontrak Komersial”, http://michiko60.blogspot.com, diakses pada tanggal 1 Oktober 2020.

85 Meskipun demikian, sesungguhnya Force Majeure dapat dibuat khusus untuk jenis-jenis kegiatan usaha tertentu sehingga tidak bersifat umum, agar dapat melindungi kepentingan para pihak yang bersangkutan sesuai dengan kebutuhannya. Hal ini dapat dilakukan dengan menggunakan jasa konsultan hukum yang sesuai untuk membantu para pihak. Dari uraian - uraian diatas dapat disimpulkan bahwa klausula Force Majeure merupakan klausula yang penting untuk dicantumkan dalam suatu perjanjian.

Selanjutnya, pandemi Covid-19 tidak dapat dikategorikan sebagai Force Majeure yang bersifat umum menurut Keputusan Presiden Nomor 12 Tahun 2020. Bahwa sekalipun pandemi dinyatakan sebagai bencana nasional non alam, tapi tidak serta merta berlaku umum dapat dijadikan alasan Force Majeure, perlu dilihat dulu kasus nya (case by case), mengenai subjektivitas dan objektivis dampak atau pengaruh yang diakibatkan oleh pandemi terhadap pemenuhan pelaksanaan prestasi/perjanjiannya tersebut.

Maka, terhadap pelaksanaannya, menurut R. Subekti dibagi menjadi dua dilihat dahulu dari letak pada derajat ketidakmungkinan (imposibilitas). Jika ketidakmungkinan pelaksanaanya sudah mutlak, tak lagi terbuka kemungkinan berubah, maka ia menjadi keadaan memaksa untuk lahirnya Force Majeure absolut. Namun jika pelaksanaan tersebut walaupun

86 memaksa namun masih mungkin dilaksanakan dikatakan Force Majeure relatif.

Ketidakmungkinan (Imposibility) pelaksanaan kontrak adalah suatu keadaan dimana seseorang tidak mungkin lagi melaksanakan kontraknya karena keadaan di luar tanggung jawabnya. Ketidak Praktisan (Impracticability) Bahwa terjadinya peristiwa juga tanpa kesalahan dari para pihak, dimana dengan peristiwa tersebut para pihak sebenarnya masih mungkin melakukan prestasinya, tetapi secara praktis terjadi sedemikian rupa sehingga kalaupun dilaksanakan prestasi dalam kontrak tersebut akan memerlukan pengorbanan yang besar dari segi biaya, waktu atau pengorbanan lainya. Tentunya hal tersebut merupakan angin buruk dalam pelaksanaan kontrak.74

Sri Soedewi Masjchoen Sofwan, H.F.A Vollmar.

Overmacht harus dibedakan apakah sifatnya sementara ataukah tetap. Dalam hal overmacht sementara, hanya mempunyai daya menangguhkan dan kewajibannya untuk berprestasi hidup kembali jika dan sesegera faktor overmacht itu sudah tidak ada lagi, demikian itu kecuali jika prestasinya lantas sudah tidak mempunyai arti lagi bagi kreditur. Dalam hal terakhir ini, perutangannya menjadi gugur. Misalnya tiket pesawat terbang yang dipesan jauh-

74 Joni Emirzon, Op.Cit.

87 jauh hari untuk berpergian urusan bisnis namun karena ada ketentuan larangan penerbangan untuk penekanan penyebaran Covid-19, menyebabkan ia tidak dapat datang pada waktunya karena adanya ketentuan dan larangan yang mendadak, dan ketika keadaan aman kembali atau ketentuan telah dicabut, perjanjian waktu datang sampainya di suatu negara telah terlambat.75

Lalu pertanyaan mengenai apakah kebijakan pemerintah menurut Keputusan Presiden Nomor 12 Tahun 2020 dapat dijadikan alasan Force Majeure? Rahmat S.S. Soemadipradja jika diperbandingkan dengan lingkup Force Majeure yang diatur didalam KUHPerdata maka ada perkembangan yang terjadi, bahwa lingkup Force Majeure tidak lagi terbatas pada peristiwa alam atau act of God, dan hilangnya objek yang diperjanjikan tetapi sudah meluas kepada tindakan administratif penguasa, kondisi politik.

Peristiwa yang tidak dipertanggung jawabkan kepada salah satu pihak, kejadian mana mengakibatkan tidak mungkin lagi dicapainya tujuan dibuatnya kontrak tersebut, sungguhpun sebenarnya para pihak masih mungkin melaksanakan kontrak tersebut. Karena, tujuan dari kontrak tersebut tidak mungkin

75 Ibid.

88 tercapai lagi sehingga dengan demikian kontrak tersebut dalam keadaan memaksa/sulit.

Jadi, pada kesimpulannya jika Force Majeure absolut terjadi apabila kewajiban benar-benar tidak dapat dilaksanakan seluruhnya, misalnya ketika obyek perjanjian hancur karena bencana alam. Dalam hal ini pemenuhan prestasi tidak mungkin dilaksanakan oleh siapapun juga atau oleh setiap orang. Force Majeure relatif terjadi ketika suatu perjanjian masih mungkin untuk dilaksanakan namun dengan pengorbanan atau biaya yang sangat besar dari pihak debitur, misalnya tidak dapat berpergian ke negara lain, menghentikan tour, tontonan sepak bola secara langsung atau impor barang diberhentikan karena suatu pembatasan dari pemerintah pemerintah tiba-tiba melarang membawa barang objek perjanjian keluar dari suatu pelabuhan.76

Overmacht tetap, yaitu keadaan memaksa yang mengakibatkan suatu perjanjian tidak mungkin dilaksanakan atau tidak dapat dipenuhi sama sekali. Overmacht sementara, adalah keadaan memaksa yang mengakibatkan pelaksanaan suatu perjanjian ditunda daripada waktu yang ditentukan semula dalam perjanjian. Dalam keadaan yangdemikian, perikatan tidak berhenti (tidak batal), tetapi hanya pemenuhan prestasinya yang

76 Mariam Darus Badrulzaman, Op.cit hal. 37

89 tertunda. Pada saat keadaan memaksa tidak ada lagi, perjanjian berlaku (bekerja) kembali”. Jika sifatnya sementara, hanyalah menunda kewajiban debitur, tidak mengakhiri perjanjian kecuali ditegaskan dalam perjanjian atau adanya kesepakatan para pihak. Dengan demikian, jika wabah virus corona berakhir atau pemerintah mencabut PSBB, pihak kreditur dapat menuntut kembali pemenuhan prestasi debitur atau dapat juga memilih mengakhiri perjanjian dengan ganti rugi atau sesuai kesepakatan bersama. 77

Hal ini sesuai dengan ketentuan Pasal 1267 KUH Perdata yang berbunyi: Pihak yang terhadapnya perikatan tidak dipenuhi, dapat memilih; memaksa pihak yang lain untuk memenuhi persetujuan, jika hal itu masih dapat dilakukan, atau menuntut pembatalan persetujuan, dengan penggantian biaya, kerugian dan bunga. Pengakhiran perjanjian terjadi ketika halangan bersifat tetap. Dengan berakhirnya perjanjian, maka kontra prestasi juga ikut berakhir.

Sedangkan Penundaan kewajiban terjadi ketika peristiwa Force Majeure sifatnya sementara. Bila keadaan halangan telah pulih kembali, maka kewajiban debitur kembali pulih untuk melaksanakan kewajibannya yang tertunda, dengan catatan:

77 Joni Emirzon, Op.cit.

90 bahwa agar debitur dapat mengemukakan alasan Force Majeure harus dipenuhi tiga persyaratan:

a. Ia harus membuktikan bahwa ia tidak bersalah;

b. Ia tidak dapat memenuhi kewajibannya secara lain; dan c. Ia tidak menanggung risiko, baik menurut ketentuan

undang-undang maupun perjanjian atau karena itikad baik harus menanggung.

1. Identifikasi Case by Case

Bahwa sekalipun pandemi Covid-19 sudah tetapkan oleh Pemerintah sebagai bencana nasional non alam melalui Keputusan Presiden Nomor 12 Tahun 2020 yang kemudian diikuti dengan aturan-aturan turunannya seperti Pembatasan Sosial Berskala Besar (PSBB) yang mengakibatkan pergerakan penduduk termasuk para pekerja menjadi terbatas termasuk pembatasan terhadap kegiatan perkantoran dengan sektor usaha tertentu.

Namun tetap saja, secara umum Covid-19 sebagai suatu wabah penyakit tidaklah dapat dijadikan sebagai dasar suatu keadaan memaksa / Force Majeure yang diberlakukan secara umum. Sebagai contoh, Force Majeure bagi satu orang yang sedang terikat dalam suatu perjanjian dalam masa pandemi Covid-

91 19 ini tidak serta merta menjadi suatu hal yang sama terhadap orang lain yang terikat dalam perjanjian yang berbeda.78

Force Majeure harus dilihat sebagai suatu yang sifatnya

“kondisional tertentu” berdasarkan kasus per kasus tergantung dari pada sifat, jenis, keadaan-keadaan dan subjek maupun objek perjanjian. Misalnya perjanjian dengan objek pembuatan aplikasi antara seorang programmer dengan sebuah perusahaan yang dalam pembuatannya hanya membutuhkan sumber daya listrik untuk menghidupkan mesin produksi (komputer), secara umum di masa pandemi Covid-19 dan PSBB ini tentu masih bisa dikerjakan secara normal karena tidak memerlukan akses keluar rumah, dan semacamnya.

Perjanjian dengan objek antar jemput dengan sepeda motor antara seorang karyawan perusahaan dengan seorang ojek pangkalan, di masa pandemi Covid-19 dan PSBB pengendara bermotor dibatasi hanya boleh mengangkut penumpang dengan alamat yang sama antara yang pengendara motor dengan yang dibonceng. Kondisi demikian tentu membuat tidak dapat dijalankannya perjanjian antar jemput dengan sepeda motor tersebut.

78 Kompasiana, “Apakah Covid-19 dapat Dijadikan sebagai Dasar Force Majeure?”, https://www.kompasiana.com, diakses pada tAnggal 1 Oktober 2020.

92 Apabila pandemi Covid-19 dilihat secara umum sebagai suatu Force Majeure, tentu akan menjadi tidak tepat diberlakukan terhadap kasus :

1) Kasus pertama, karena meskipun dalam situasi pandemi Covid-19 programmer aplikasi tersebut masih tetap bisa menunaikan kewajibannya untuk mengerjakan aplikasi tersebut.

2) Kasus Kedua, berbeda dengan kasus nomor pertama, akan menjadi tepat apabila pandemi Covid-19 dengan aturan turunannya yaitu PSBB dikatakan membatalkan pesanan atau order sebagai sebab yang memaksa tidak dapat dilaksanakannya kewajiban tukang ojek untuk mengantar karyawan tersebut. 79

Kesimpulannya Force Majeure di tengah-tengah pandemi Covid-19 ini tidak bisa dikatakan sebagai dasar suatu keadaan memaksa/Force Majeure yang berlaku umum. Force Majeure dalam kaitannya dengan pandemi Covid-19 harus dilihat sebagai sesuatu yang pendekatannya kasus per kasus tergantung dari pada sifat, jenis, keadaan-keadaan dan subjek maupun objek perjanjiannya.

79 Ibid.

93 C. Akibat Hukum Pendemi Covid-19 Terhadap Suatu Pelaksanaan

Perjanjian Kredit Perbankan

Pandemi Covid-19 dengan penyebaran yang mudah, cepat, dan luas telah menciptakan banyak permasalahan ekonomi. Beberapa kebijakan PSBB/phycical distancing tersebut berdampak pada banyak aspek kehidupan masyarakat tak terkecuali pada sektor ekonomi.

Beberapa aktifitas ekonomi yang menyerap tenaga kerja berhentinya/terhambat beroperasi karena langka atau mahalnya pasokan bahan baku, kesulitan pemasaran yang semuanya berimbas pada penurunnya keuntungan. Pembatasan interaksi dan dampak melambatnya perekonomian juga dirasakan oleh pelaku ekonomi dari berbagai sector.

Efek berikutnya yang terdampak oleh melambatanya perekonomian adalah sektor keuangan/ perbankan. Adanya pandemi ini benar-benar membuat para pelaku ekonomi mendapatkan pukulan telak dan para pengusaha UMKM pun juga terdampak.Terhentinya aktivitas dampak pandemi Covid-19 ini, tentu membuat masyarakat was-was dalam bertindak, yang mengakibatkan berkurangnya keuntungan yang pada nantinya akan berimbas pada kemampuan bayar dalam kredit perbankan yang akan berkemungkinan pada kredit macet. Lalu apa yang dapat dilakukan oleh nasabah atau debitur dan

94 bank dalam menghadapi masa pandemic dalam permasalah pembayaran kredit?

1. Kredit Perbankan Dengan Risiko Kredit Macet

Pasal 1 ayat (2) Undang-Undang No. 10 Tahun 1998 jo Undang-Undang No. 7 Tahun 1992 menyatakan, “bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat banyak.”

Lembaga perbankan mempunyai fungsi sosial sebagai lembaga yang sangat dibutuhkan oleh masyarakat. Bank berperan sebagai lembaga intermediasi, yaitu memiliki fungsi sebagai perantara keuangan (financial intermediaries), sebagai prasarana pendukung yang amat vital untuk menunjang kelancaran perekonomian. Sehingga pada dasarnya bank mempunyai fungsi mentransfer dana-dana (loanable) dari penabung atau unit surplus (lenders) kepada peminjam (borrowers) atau unit defisit. Dana-dana tersebut dialokasikan dengan negosiasi antara pemilik dana dan pemakai dana melalui pasar uang dan pasar modal.

Penyaluran dana tersebut melalui pemberian fasilitas kredit.

Kredit menurut ketentuan Pasal 1 angka (11) Undang Undang Perbankan adalah : “Kredit adalah penyediaan uang atau tagihan

95 yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.”

Suatu pemberian kredit akan dilandasi oleh suatu Perjanjian kredit. Perjanjian kredit berisi kesepakatan tentang hak dan kewajiban masing-masing pihak yang akan menjadi undang-undang bagi para pihak yang membuatnya. Merujuk Pasal 8 UU Perbankan beserta penjelasannya, dalam pemberian kredit atau pembiayaan berdasarkan prinsip Syariah, Bank Umum wajib mempunyai keyakinan berdasarkan analisis yang mendalam atau itikad baik atau kemampuan serta kesanggupan nasabah untuk melunasi utangnya atau mengembalikan kredit dimaksud sesuai dengan yang diperjanjikan. Ini berarti bank harus mempunyai keyakinan dalam membangun suatu kepercayaan antara bank dengan debitor. Bank harus memperhatikan asas-asas prekreditan yaitu prinsip kehati- hatian (prudential banking principle) dalam pemberian kredit.

Dalam pemberian kredit, bank harus tetap memperhatikan empat unsur dalam kredit itu sendiri, yaitu kepercayaan, waktu, tingkat risiko dan prestasi. Unsur tingkar risiko merupakan suatu tingkat risiko yang akan dihadapi sebagai akibat dari adanya jangka waktu yang memisahkan antara pemberian prestasi dengan

96 kontraprestasi yang akan diterima dikemudian hari. Semakin lama kredit yang diberikan maka semakin tinggi pula tingkat risikonya.

Sebelum pemberian kredit terlebih dahulu dilakukan penilaian atas permohonan kredit tersebut. Maksud penilaian terhadap permohonan kredit tersebut adalah untuk meletakkan kepercayaan dan menghindari hal-hal yang tidak diinginkan di kemudian hari bila kredit ternyata disetujui untuk diberikan.

Peran agunan sangat menentukan karena bank tentunya tidak berani kehilang risiko atas kredit yang disalurkan. Menurut pasal 1 butir 23 Undang Undang Perbankan, agunan adalah jaminan tambahan yang diserahkan oleh nasabah atau debitor kepada bank dalam rangka pemberian fasilitas kredit atau pembiayaan berdasarkan prinsip Syariah. Hal ini sejalan dengan fungsi pemberian jaminan yaitu untuk meyakinkan pihak bank bahwa debitor akan dapat memenuhi prestasinya, dimana keyakinan tersebut dilandasi pada pemberian hak dan kekuasaan pada bank untuk memperoleh pelunasan dari barang yang diagunkan bila debitor cidera janji.

Untuk menjamin pengembalian piutang kredit, agunan merupakan salah satu faktor yang menentukan pemberian kredit dan menjamin pengembalian piutang kredit yang macet. hal ini karena dalam penyaluran kredit, Bank harus dapat menjamin bahwa debitor dapat mengembalikan pinjaman/ kredit tepat pada waktu yang

97 diperjanjikan. Jika debitur tidak dapat memenuhi kewajiban pada waktu yang ditentukan, maka hal dapat mengakibatkan kredit terhenti atau macet. Kredit macet adalah suatu keadaan dimana seorang nasabah debitor tidak mampu membayar atau mengembalikan pinjaman sesuai yang diperjanjikan.

2. Peraturan Otoritas Jasa Keuangan terhadap Perjanjian Kredit selama Pandemi Covid-19.

Salah satu kebijakan dibidang keuangan/perbankan yang diambil pemerintah adalah kebijakan relaksasi. Kebijakan ini diumukan oleh Presiden Joko Widodo pada tanggal 31 Maret 2020 di Istana Bogor. Secara formal kebijkan ini diatur melalui peraturan otoritas jasa keuangan nomor 11/pojk.03/2020 tentang stimulus perekonomian nasional sebagai kebijakan countercyclical dampak penyebaran corona virus disease 2019 (POJK stimulus dampak covid- 19). POJK ini sudah berlaku sejak 13 Maret 2020 sampai dengan 31Maret 2021.

Otoritas Jasa Keuangan (OJK) memberikan kelonggaran atau relaksasi kredit usaha mikro dan usaha kecil untuk nilai di bawah Rp 10 miliar baik kredit/pembiayaan yang diberikan oleh bank maupun industri keuangan non-bank kepada debitur perbankan akan diberikan penundaan sampai dengan satu tahun dan penurunan bunga.

98 Kebijakan pemerintah ini dalam rangka menjaga kestabilan perekonomian Indonesia adalah melalui POJK Nomor 11/POJK/03/2020 tentang Stimulus Perekonomian Nasional sebagai Kebijakan Countercyclical Dampak Penyebaran Covid 2019, yang mengatur mengenai restrukturisasi utang terhadap debitur yang terkena dampak Covid-19 dengan mengajukan restrukturisasi utang kepada bank dan perusahaan pembiayaan, sederhananya utang atau kredit yang macet (NPL) dari para debitur yang kriterianya tertulis dalam POJK tersebut dijadikan kredit lancar oleh pemerintah.80

Dalam konsideran POJK tersebut, dinyatakan bahwa latar belakang penerbitan peraturan ini disebabkan dengan penyebaran Covid-19 secara global yang berdampak terhadap kinerja dan kapasitas debitur dalam memenuhi kewajiban pembayaran kredit atau pembiayaan yang tentunya mempengaruhi pertumbuhan ekonomi. Selain itu, peraturan ini juga dibuat untuk mengoptimalisasi fungsi intermediasi dalam perbankan, dengan menjaga stabilitas sistem keuangan dan mendukung pertumbuhan ekonomi.

Mengenai restrukturisasi utang sendiri diatur dalam Bab III tentang restrukturisasi kredit atau pembiayaan, tepatnya pada pasal 5 dan pasal 6. POJK No. 11/POJK/03/2020 memberikan batasan atau

80 Klik Legal, Op.Cit.

99 limitatif mengenai kriteria debitur yang dapat mengajukan restrukturisasi utang terhadap bank atau lembaga pembiayaan.

Pasal 5 (1) Kualitas kredit atau pembiayaan yang direstrukturisasi ditetapkan lancar sejak dilakukan restrukturisasi.

(2) Restrukturisasi kredit atau pembiayaan sebagaimana dimaksud pada ayat (1) dapat dilakukan terhadap kredit atau pembiayaan yang diberikan sebelum maupun setelah debitur terkena dampak penyebaran coronavirus disease 2019 (COVID- 19) termasuk debitur usaha mikro, kecil, dan menengah.

(3) Kredit bagi BPR atau pembiayaan bagi BPRS yang direstrukturisasi dikecualikan dari penerapan perlakuan akuntansi restrukturisasi kredit atau pembiayaan.

Pasal 6 : Ketentuan sebagaimana dimaksud dalam Pasal 5 berlaku untuk kredit atau pembiayaan yang memenuhi persyaratan:

a. diberikan kepada debitur yang terkena dampak penyebaran coronavirus disease 2019 (COVID-19) termasuk debitur usaha mikro, kecil, dan menengah; dan

100 b. direstrukturisasi setelah debitur terkena dampak penyebaran coronavirus disease 2019 (COVID-19) termasuk debitur usaha mikro, kecil, dan menengah.

Pasal 7 : (1) Bank dapat memberikan kredit atau pembiayaan dan/atau penyediaan dana lain yang baru kepada debitur yang terkena dampak penyebaran coronavirus disease 2019 (COVID- 19) termasuk debitur usaha mikro, kecil, dan menengah.

(2) Penetapan kualitas kredit atau pembiayaan dan/atau penyediaan dana lain yang baru sebagaimana dimaksud pada ayat (1) dilakukan secara terpisah dengan kualitas kredit atau pembiayaan dan/atau penyediaan dana lain yang telah diberikan sebelumnya.

(3) Penetapan kualitas kredit atau pembiayaan dan/atau penyediaan dana lain yang baru sebagaimana dimaksud pada ayat (1): a. untuk kredit atau pembiayaan dan/atau penyediaan dana lain yang baru dengan plafon paling banyak Rp10.000.000.000,00 (sepuluh miliar rupiah), penetapan kualitas kredit atau pembiayaan dan/atau penyediaan dana lain sebagaimana dimaksud dalam Pasal 3 ayat (1) atau Pasal 4 ayat (1); atau b. untuk kredit atau pembiayaan dan/atau penyediaan dana lain yang baru dengan plafon lebih dari

101 Rp10.000.000.000,00 (sepuluh miliar rupiah), penetapan kualitas kredit atau pembiayaan dan/atau penyediaan dana lain sesuai dengan ketentuan peraturan Otoritas Jasa Keuangan mengenai penilaian kualitas aset. 81

Tidak semua debitur bisa mengajukan restrukturisasi utang, sebagaimana yang diatur dalam Pasal 6, disebutkan mengenai kriteria debitur yang dapat mengajukan restrukturisasi utang, yaitu debitur yang terkena dampak penyebaran Covid-19 termasuk debitur usaha mikro, kecil, dan menengah serta memiliki nilai kredit di bawah Rp10 miliar sebagaimana ketentuan dalam Pasal 7 Ayat (2) huruf a.

Berdasarkan POJK No. 11/POJK/03/2020, dapat dianalisis bahwa tidak semua debitur dapat mengajukan restrukturisasi utang di masa pandemi. POJK tersebut memberikan batasan terhadap kriteria debitur yang dapat mengajukan restrukturisasi di masa pandemi.

Persyaratan tersebut di antaranya: 1) Debitur yang terkena dampak penyebaran Covid-19 termasuk debitur usaha mikro, kecil, dan menengah, 2) Debitur yang memiliki usaha dalam sektor pariwisata, perhotelan, perdagangan, pengolahan, pertanian, pertambangan, dan

81 Peraturan Otoritas Jasa Keuangan tentang Stimulus Perekonomian Nasional Sebagai Kebijakan Countercyclical Dampak Penyebaran Corona Virus Disease 2019, POJK No. 11/POJK/03/2020.

102 transportasi, 3) Debitur dengan nilai kredit di bawah Rp10.000.000.000.

Selain itu, cara untuk melakukan restrukturisasi utang di masa pandemi Covid-19 juga telah diatur, di antaranya dengan: Melalui kesepakatan antara kreditur dengan debitur, Melalui kebijakan pemerintah dengan POJK No. 11/POJK/03/2020, pastinya dengan melihat apakah kriteria debitur dapat mengajukan restrukturisasi utang meninjau dari POJK tersebut.

.Jika kriteria debitur tidak memenuhi syarat yang telah ditetapkan sebagaimana POJK No. 11/POJK/03/2020, maka debitur dapat melakukan restrukturisasi utang di masa pandemi Covid-19 ini melalui perjanjian dengan kesepakatan antara pihak debitur dengan kreditur. Tentunya, hal ini berlandaskan dari Pasal 1320 Kitab Undang-Undang Hukum Perdata mengenai syarat sah perjanjian dan Pasal 1338 KUHPerdata tentang asas kebebasan berkontrak. Jika meninjau kepada POJK No. 11/POJK/03/2020, kebijakan ini dapat menyelamatkan perusahaan-perusahaan yang terkena dampak Covid- 19, terkhusus bagi UMKM yang sangat berkemungkinan mengalami kebangkrutan apabila tidak diberikan keringanan terhadap kredit atau hutangnya. Diharapkan dengan adanya POJK ini, banyak UMKM yang dapat diselamatkan sehingga perekonomian pun dapat bangkit.

103 Namun, terdapat problematik dalam pelaksanaan dari POJK ini.

Sebut saja sektor ekonomi selain pariwisata, transportasi, perhotelan, perdagangan, pengolahan, pertanian, dan pertambangan, juga mendapatkan perlakuan khusus dari POJK No. 11/POJK/03/2020, selama utang yang harus dibayarkan kurang dari Rp10 miliar dan termasuk dampak Covid-19. Oleh karenanya, bank harus memiliki pedoman yang jelas untuk menentukan kriteria debitur yang terkena dampak Covid-19 serta sektor yang terkena dampak. 82

3. Perbankan Dalam Menghadapi Kredit Macet Akibat Keadaan Memaksa Covid-19.

Dalam kondisi pandemic Covid-19 sebagai suatu keadaan force Majeur, dimana untuk mencegak debitur menanggung akibat dan risiko perjanjian, maka dalam menyikapi keadaan memaksa, yang diutamakan adalah “kebijaksanaan”. Dalam hal ini Pemerintah melalui Otoritas Jasa Keuangan (OJK) telah mengeluarkan POJK No.

11/POJK.03/ 2020 tentang stimulus Perekonomian Nasional yang memberikan kelonggaran atau relaksasi kredit kepada debitor (termasuk debitor UMKM) untuk nilai dibawah Rp. 10 miliar baik kredit yang diberikan oleh bank maupun industry keuangan non bank.

82 Klik Legal, “Implementasi POJK No. 11/POJK.03/2020 Terhadap Restrukturisasi Utang sebagai Solusi Menyelamatkan Perusahaan dari Ancaman Kepailitan di Masa Pandemi”,

https://kliklegal.com, dikases pada tanggal 15 Oktober 2020.

104 Pada prinsipnya bank dapat melakukan restrukturisasi untuk seluruh kredit kepada seluruh debitur, termasuk debitur UMKM, sepanjang debitur-debitur tersebut teridenti- fikasi terdampak Covid- 19. Pemberian perlakuan khusus tersebut tanpa melihat batasan plafon kredit.

Restrukturisasi kredit dilakukan mengacu pada POJK mengenai penilaian kualitas aset, antara lain dengan cara:

a. penurunan suku bunga;

b. perpanjangan jangka waktu;

c. Pengurangan tunggakan pokok;

d. pengurangan tunggakan bunga;

e. penambahan fasilitas kredit; dan/atau

f. konversi kredit menjadi Penyertaan Modal Sementara.

Jangka waktu restrukturisasi ini sangat bervariasi tergantung pada asesmen bank terhadap debiturnya dengan jangka waktu maksimal satu tahun. Secara umum dalam pemberian restrukturisasi, bank mengacu pada POJK penilaian kualitas asset. Namun dalam penerapan ataupun skema restrukturisasinya dapat bervariasi dan sangat ditentukan oleh kebijakan masing-masing bank tergantung pada asesmen terhadap profil dan kapasitas membayar debiturnya.

Dalam hal ini OJK menekankan kepada seluruh bank agar dalam pemberian kebijakan restrukturisasi ini dilakukan secara

105 bertanggungjawab dan agar tidak terjadi moral hazard. Jangan sampai ini dimanfaatkan oleh pihak-pihak yang tidak bertanggungjawab (freerider/aji mumpung).

Stimulus selanjutnya adalah bahwa sebagai dampak dari wabah Covid-19, ada kelonggaran cicilan kredit 1 tahun untuk rakyat kecil yang mengacu pada jangka waktu restrukturisasi sebagaimana diatur dalam POJK Stimulus. Kelonggaran cicilan yang dimaksud lebih ditujukan pada debitur kecil a.l. sektor informal, usaha mikro, pekerja berpenghasilan harian yang memiliki kewajiban pembayaran kredit untuk menjalankan usaha produktif mereka. Restrukturisasi ini mensyaratkan itikad baik debitur.

Cara dan syaratnya supaya bisa mendapatkan relaksasi kredit akibat pandemic Covid-19 adalah :

a. Debitur wajib mengajukan permohonan restrukturisasi melengkapi dengan data yang diminta oleh bank yang dapat disampaikan secara online (email/ website yang ditetapkan oleh bank) tanpa harus datang bertatap muka.

b. Bank akan melakukan assessment antara lain terhadap apakah debitur termasuk yang terdampak langsung atau tidak langsung, historis pembayaran pokok/ bunga.

c. Bank memberikan restrukturisasi berdasarkan profil debitur untuk menentukan pola restrukturisasi atau perpanjangan waktu,

106 jumlah yang dapat direstrukturisasi termasuk jika masih ada kemampuan pembayaran cicilan yang nilainya melalui penilaian dan/atau diskusi antara debitur dengan bank. Hal ini tentu memperhatikan pendapatan debitur yang terdampak akibat Covid- 19. Informasi persetujuan restrukturisasi dari bank disampaikan secara online atau via website bank yang terkait.83

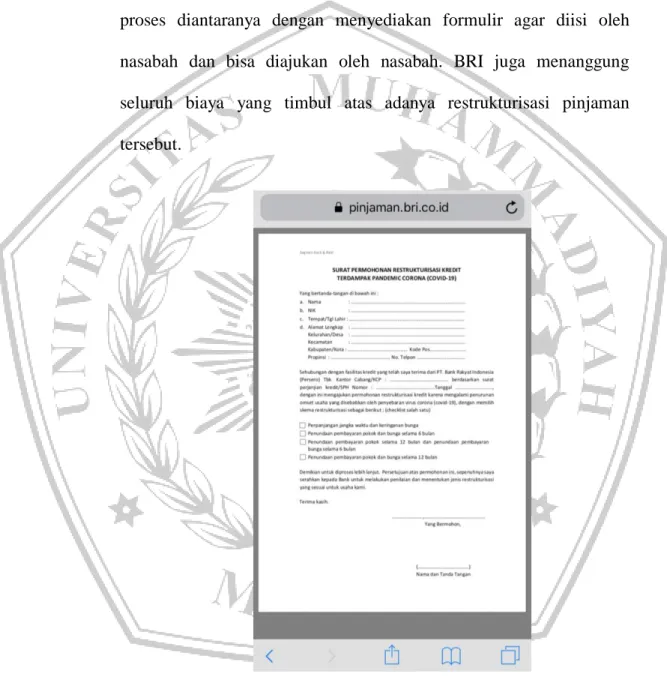

4. Keringanan Kredit oleh Bank BRI

BRI memiliki berbagai alternatif skema restrukturisasi untuk nasabah pelaku UMKM. Nasabah mikro, kecil dan ritel. Dari sisi prosedur pengajuan keringanan, BRI mempermudah proses diantaranya dengan menyediakan formulir agar diisi oleh nasabah dan bisa diajukan oleh nasabah. BRI juga menanggung seluruh biaya yang timbul atas adanya restrukturisasi pinjaman tersebut.

Pertama, debitur yang mengalami penurunan omzet sampai dengan 30 persen, restrukturisasi berupa penurunan suku bunga diberikan perpanjangan waktu kredit.Kedua, debitur yang mengalami penurunan omzet 30 persen - 50 persen, restrukturisasi berupa penundaan pembayaran bunga dan angsuran pokok selama 6 bulan.

Ketiga, debitur yang mengalami penurunan omzet 50 persen - 75 persen, penundaan pembayaran bunga selama 6 bulan, dan penundaan

83 Jurnal: Sri Redjeki Slamet1 Fitria Oliva, Akbar Apriansyah, Pandemic Covid-19 Sebagai Suatu Keadaan Diluar Kekuasan (Force Majeure) Dalam Kredit Perbankan, Fakultas Hukum Universitas Esa Unggul, Https://digilib.esaunggul.ac.id.

107 angsuran pokok hingga 12 bulan. Keempat, debitur yang mengalami penurunan omzet 75 persen, penundaan pembayaran bunga selama 12 bulan dan penundaan angsuran pokok selama 12 bulan.

Adapun, untuk konsumer, ada 3 skema restrukturisasi.

Pembagiannya ialah debitur dengan penurunan penghasilan hingga 10 persen, penurunan penghasilan 10 persen - 30 persen, dan penurunan penghasilan lebih dari 30 persen. Pertama, debitur dengan penurunan penghasilan hingga 10 persen diberikan keringanan perpanjangan waktu kredit maksimal 12 bulan. Pokok dan bunga kredit tetap dibayarkan. Kedua, debitur penurunan penghasilan 10 persen - 30 persen restrukturisasi berupa penundaan pembayaran angsuran pokok maksimal 12 bulan. Pembayaran bunga lebih ringan. Ketiga, debitur dengan penurunan penghasilan lebih dari 30 persen mendapat restrukturisasi penundaann pembayaran angsuran pokok dan bunga maksimal 12 bulan.

Sementara itu, untuk nasabah menengah dan korporasi, ada 2 skema restrukturisasi yang disiapkan BRI. Pertama, untuk debitur dengan penurunan omzet hingga 20 persen dan tidak terdampak fluktuasi kurs, diberikan restrukturisasi penjadwalan angsuran pokok dan penurunan bunga. Kedua, debitur yang mengalami penurunan omzet lebih dari 20 persen dan/atau terdampak fluktuasi kurs,

108 restrukturisasi berupa penjadwalan angsuran pokok dan penurunan suku bunga.84

Dari sisi prosedur pengajuan keringanan, BRI mempermudah proses diantaranya dengan menyediakan formulir agar diisi oleh nasabah dan bisa diajukan oleh nasabah. BRI juga menanggung seluruh biaya yang timbul atas adanya restrukturisasi pinjaman tersebut.

84 Finansial Bisnis, "Halo Nasabah, Begini Cara Minta Keringanan Kredit di Bank BRI", https://finansial.bisnis.com/, diakses pada tanggal 25 Januari 2021.

Gambar 1. 1 Form Surat Permohonan Restrukturisasi Kredit terdampak Corona (Covid-19) BRI.

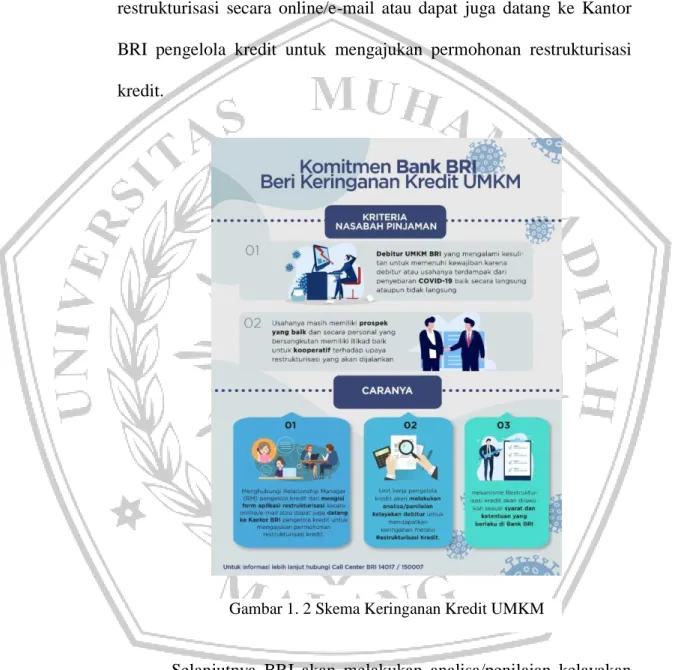

109 Bagi nasabah UMKM BRI yang mengalami penurunan usaha akibat terdampak COVID-19, dapat menghubungi Relationship Manager (RM) pengelola kredit dan mengisi form aplikasi restrukturisasi secara online/e-mail atau dapat juga datang ke Kantor BRI pengelola kredit untuk mengajukan permohonan restrukturisasi kredit.

Selanjutnya BRI akan melakukan analisa/penilaian kelayakan debitur untuk mendapatkan keringanan. Memperhatikan imbauan physical distancing oleh Pemerintah, mekanisme pengajuan

Gambar 1. 2 Skema Keringanan Kredit UMKM

110 permohonan oleh debitur kepada bank dapat disampaikan secara online melalui surat elektronik (email) atau sarana elektronik lainnya dan sampai dengan proses pemberitahuan hasil penilaian oleh bank kepada debitur akan dilakukan secara online pula.

Seluruh proses tersebut akan dilakukan secara terstandarisasi agar berjalan dengan baik dan tentunya disesuaikan dengan ketentuan internal yang berlaku di BRI, serta menjadi kewenangan dan kompetensi bank untuk menentukan mana yang perlu restrukturisasi dan mana yang tidak perlu. Dan, terakhir yang tidak kalah penting adalah seluruh biaya proses dan materai ditanggung oleh BRI.85

5. Langkah yang dapat dilakukan Debitur dalam Pengajuan Klaim Keadaan Force Majeure

Pengajuan klaim Force Majeure sangat bergantung pada beberapa faktor diantaranya jenis perjanjian dan karakter bisnis para pihak. Oleh karena itu, klaim implementasi Force Majeure dari satu kasus ke kasus yang lain mungkin saja berbeda (case by case basis).

Ada beberapa pertimbangan dalam mengajukan klaim Force Majeure, diantaranya:

Pertama, klaim Force Majeure diajukan dengan iktikad baik dan sesuai tata cara pemberitahuan yang disepakati dalam perjanjian.

Para pihak dalam suatu perikatan perlu memahami bahwa asas iktikad

85 CNBC Indonesia, “Ini Syarat Nasabah BRI yang Bisa Dapat Keringanan Pinjaman”, https://www.cnbcindonesia.com/, diakses pada tanggal 25 Januari 2021.

111 baik tidak hanya berlaku pada saat pelaksanaan perjanjian, namun sejak persiapan perjanjian (pre-contract), pelaksanaan perjanjian (during the period of contract), dan penyelesaian sengketa (disputes settlement). Meskipun secara faktual terdampak pandemi COVID-19, pihak yang mengklaim Force Majeure harus dengan iktikad baik berusaha melakukan hal-hal yang dianggap patut dan wajar untuk tetap melaksanakan kewajiban atau paling tidak melakukan upaya utuk memitigasi risiko tidak terpenuhinya kewajiban berdasarkan perjanjian. Kemudian terkait tata cara pemberitahuan, umumnya ditentukan bahwa pihak yang mengalami/terdampak Force Majeure harus memberitahukan secara tertulis kepada pihak lain dalam kurun waktu tertentu sejak dampak tersebut dirasakan.

Kedua, klaim Force Majeure didasarkan pada rujukan hukum yang tepat. Pihak yang mengajukan klaim harus terlebih dahulu meneliti apakah bencana, pandemi atau tindakan pemerintah pemberlakuan aturan tertentu termasuk ruang lingkup Force Majeure yang diakomodasi dalam perjanjian. Apabila, klaim Force Majeure didasarkan pada adanya tindakan pemerintah, pihak yang mengklaim dianjurkan untuk membuktikan bahwa adanya tindakan pemerintah tersebut secara nyata berdampak pada kegiatan/aktivitas bisnisnya.

Misalnya, dalam konteks Pembatasan Sosial Bersakala Besar yang diberlakukan di Provinsi DKI Jakarta dan beberapa wilayah

112 kabupaten/kota di Provinsi Jawa Barat. Pihak yang mengklaim harus dapat membuktikan bahwa Gubernur Provinsi DKI Jakarta Nomor 33 Tahun 2020 dan Gubernur Provinsi Jawa Barat melalui Pergub Nomor 27 Tahun 2020 menyebabkan pihak tersebut tidak dapat melaksanakan kewajibannya. Pihak dimaksud harus meneliti apakah pembatasan aktivitas/kegiatan yang diatur dalam PSBB menghambat pelaksanaan kewajiban dan membuktikannya.

Tidak hanya itu, Pihak yang mengklaim harus memperhatikan apakah kegiatan usahanya dikecualikan dari ketentuan PSBB tersebut.

Sebagai pendukung argumentasi, pihak yang mengajukan klaim Force Majeure karena pandemi Covid-19 dapat menggunakan Keputusan Presiden 12 Tahun 2020 sebagai penetapan pemerintah atas status pandemi Covid-19 sebagai bencana nasional. Dalam konteks perpajakan, klaim dapat merujuk misalnya pada Keputusan Dirjen Pajak Nomor Kep-156/PJ/2020 tahun 2020 tentang Kebijakan Perpajakan Sehubungan dengan Penyebaran Wabah Virus Corona 2019 yang menetapkan penyebaran Covid-19 dari tanggal 14 Maret 2020 sampai dengan 30 April 2020 sebagai keadaan kahar. Pada prinsipnya, Pihak yang mengklaim harus dapat membuktikan secara patut bahwa adanya Force Majeure berdampak pada pemenuhan kewajiban serta dasar hukum yang sesuai dengan konteks hubungan hukum diantara para pihak.

113 Ketiga, renegosiasi atau klaim diajukan dengan maksud untuk merubah perjanjian dan bukan mengakhiri perjanjian.Pemberian keringanan mengatur kembali isi perjanjian berdasarkan kesepakatan besama sesuai dengan Pasal 1338 KUHPerdata. Restrukturisasi, penundaan pelaksanaan kewajiban dengan Force Majeure berakhir ataupun dapat mengakhiri perjanian. Hal tersebut sangat tergantung dengan objek perjanjian dan prestasi yang diperjanjiakan, terutama kesepakatan para pihak.

Keempat, Dalam hal perjanjian memuat kondisi Force Majeure dan penyelesaiaannya maka para pihak harus menyelesaiakan berdasarkan ketentuan tersebut, dalam hal ini bila para pihak telah mengatur dalam isi perjanjian mengenai Force Majeure diadakan perundingan kembali untuk menyelesaikan hak dan kewajiban, maka ketentuan ini mengenyampingkan pelepasan tanggung jawab pihak yang terdampak Force Majeure.

Kelima, Dalam Klausula Force Majeure belum memuat wabah atau pendemi atau bencana yang ditetepakan Pemerintah sebagai peristiwa Force Majeure Para Pihak dapat melakukan addendum perjanian atau membuat kesepakatan dengan menambahkan klausul mengenai Force Majeure sebagi contoh menambahkan "Pandemi"

sebagi salah satu kalusul yang dapat dikategorikan sebagai Force

114 Majeure samapai kondisi kemabali normal pemberian keriganan waktu misalnya (perpanjangan waktu).

Penting untuk dipahami bahwa klaim adanya Force Majeure tidak serta merta menggugurkan kewajiban pihak tersebut. Ketentuan Pasal 1245 KUHPerdata bahkan hanya berkaitan dengan pembebasan atas kewajiban untuk mengganti rugi. Oleh karena itu, pada saat pengajuan klaim Force Majeure, pihak tersebut seharusnya telah menyiapkan alternatif perubahan perjanjian, misalnya berupa perubahan tenggat waktu pembayaran kredit/pembiayaan, penyesuaian kuantitas, kualitas barang/layanan, milestone kontrak maupun jadwal pelaksanaan layanan (delivery time). Apabila disepakati, perubahan perjanjian tersebut lebih baik dituangkan dalam akta notariil dan menjadi bagian yang tak terpisahkan dari perjanjian awal.

Keenam, mengutamakan penyelesaian secara musyawarah serta tetap tunduk pada tata cara penyelesaian sengketa yang diatur dalam perjanjian. Dalam melakukan negosiasi perubahan perjanjian, para pihak harus sedapat mungkin mengutamakan penyelesaian secara musyawarah dan menghindari penyelesaian melalui litigasi. Dalam situasi saat ini, penyelesaian sengketa melalui jalur litigasi tidak hanya memerlukan proses yang panjang tetapi juga kompleks. Dapat dibayangkan, berapa banyak potensi perkara wanprestasi akibat

115 pandemi COVID-19 yang akan diselesaikan di pengadilan terlebih ditengah situasi pembatasan jarak/fisik saat ini.

Ketujuh, berkonsultasi dengan praktisi atau konsultan hukum mengenai opsi-opsi hukum yang dapat dilakukan. Tentu saja, pelaksanaan perjanjian tidak hanya berkaitan dengan aspek bisnis semata, melainkan juga aspek legal. Oleh karena itu, penting untuk berkonsultasi dengan praktisi/konsultan hukum yang diyakini dapat memberikan opsi hukum yang sesuai dengan kondisi para pihak.86

86 Putra PM Siregar, Op.Cit