Npm

:

0611010030

Fakultas

:

Ekonomi

Jurusan

:

Ilmu

Ekonomi

P

P

U

U

B

B

L

L

I

I

C

C

D

D

I

I

B

B

E

E

I

I

S

S

K

K

R

R

I

I

P

P

S

S

I

I

D

Diiaajjuukkaann OOlleehh::

Aang

Raka

Ade

Saputra

Aang Raka Ade Saputra

0

0

6

6

1

1

1

1

0

0

1

1

0

0

0

0

3

3

0

0

/

/

F

F

E

E

/

/

I

I

E

E

S

S

P

P

K

K

e

e

p

p

a

a

d

d

a

a

F

F

A

A

K

K

U

U

L

L

T

T

A

A

S

S

E

E

K

K

O

O

N

N

O

O

M

M

I

I

U

U

N

N

I

I

V

V

E

E

R

R

S

S

I

I

T

T

A

A

S

S

P

P

E

E

M

M

B

B

A

A

N

N

G

G

U

U

N

N

A

A

N

N

N

N

A

A

S

S

I

I

O

O

N

N

A

A

L

L

“

“

V

V

E

E

T

T

E

E

R

R

A

A

N

N

”

”

J

J

A

A

W

W

A

A

T

T

I

I

M

M

U

U

R

R

i

Assalamu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur Alhamdulillah atas kehadirat Allah

SWT yang mana telah melimpahkan segala rahmat, hidayah, dan karunia-Nya,

sehingga penulis dapat menyelesaikan dengan baik tugas penyusunan skripsi ini

dengan judul “Analisis Beberapa Faktor Yang Mempengaruhi Tingkat Suku

Bunga Deposito Pada Bank Yang Go Public Di BEI” sebagai salah satu syarat

dalam menempuh ujian skripsi dan memperoleh gelar Sarjana Ekonomi pada

Fakultas Ekonomi Jurusan Ilmu Ekonomi Studi Pembangunan Universitas

Pembangunan Nasional “VETERAN” Jawa Timur di Surabaya.

Dalam penulisan skripsi ini, penulis banyak mendapatkan dukungan,

bantuan, bimbingan, serta motivasi yang sangat berharga dari berbagai pihak, baik

secara langsung maupun secara tidak langsung. Untuk itu, dalam kesempatan ini

penulis ingin mengucapkan terima kasih yang sebesar besarnya kepada :

1. Bapak Prof. DR. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “VETERAN” Jawa Timur, yang telah

memberikan banyak bantuan berupa sarana fasilitas perijinan guna

pelaksanaan skripsi ini.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM selaku Dekan Fakultas

ii “VETERAN” Jawa Timur.

4. Bapak Drs. Ec. Marseto DS, Msi, selaku Dosen Pembimbing Utama

yang telah banyak meluangkan waktunya dalam memberikan suatu

bimbingan, pengarahan, dorongan, masukan-masukan, dan saran dengan

tidak bosan-bosannya kepada penulis dalam menyelesaikan skripsi ini.

5. Kedua orang tuaku beserta semua anggota keluargaku yang tercinta,

yang telah memberikan dukungan, doa, semangat dan dorongan moral

serta spiritualnya yang tulus kepada penulis, sehingga penulis dapat

menyelesaikan penulisan skripsi ini dengan sebaik-baiknya.

6. Bapak dan Ibu Dosen serta staf karyawan Fakultas Ekonomi

Pembangunan Nasional “VETERAN” Jawa Timur yang telah memberikan

banyak pengetahuan selama masa perkuliahan dan membantu dalam

menyelesaikan penyusunan skripsi ini.

7. Dan semua pihak yang namanya tidak dapat disebutkan yang telah

banyak membantu penulis dalam memudahkan penyusunan skripsi ini,

saya ucapkan terima kasih sebanyak-banyaknya.

Semoga Allah SWT berkenan dan memberikan balasan, limpahan rahmat,

serta karunia-Nya, atas segala amal kebaikan serta bantuan yang telah

iii bagi pihak-pihak lain yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Suarabaya, Mei 2010

KATA PENGANTAR ...i

DAFTAR ISI ...iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN...ix

ABSTRAKSI ...x

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah...1

1.2. Rumusan Masalah ...3

1.3. Tujuan Penelitian ...3

1.4. Manfaat Penelitian ...4

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ...5

2.2. Landasan Teori...11

2.2.1. Bank ...11

2.2.1.1. Fungsi Bank Dalam Perekonomian ...13

2.2.2. Sistem CAMEL...15

2.2.2.1. Capital Adequacy...15

2.2.2.2. Assets Quality...18

2.2.2.3. Management Quality ...20

2.2.2.4. Earning Ability ...21

2.2.2.5. Liquidity Sufficiency ...22

2.2.3. Inflatiation dan Interest Rate...25

2.3. Hipotesis...36

2.4. Kerangka Konseptual ...36

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ...39

3.2. Teknik Penentuan Sampel...41

3.2.1. Populasi ...41

3.2.2. Sampel...41

3.3. Teknik Pengumpulan Data ...41

3.3.1. Jenis Data ...41

3.3.2. Prosedur Pengumpulan Data ...41

3.3.3. Sumber Data...42

3.4. Teknik Analisis dan Uji Hipotesis ...42

3.4.1. Uji Penyimpangan Asumsi Klasik ...43

3.4.1.1. Multikolinieritas ...43

3.4.1.2. Autokorelasi...43

3.4.1.3. Heteroskedastisitas ...45

3.4.2. Uji Hipotesis ...45

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Gambaran Umum Obyek Penelitian ...47

4.1.1. Sejarah Bank Indonesia...47

4.2. Diskripsi Variabel Penelitian ...50

4.2.1. Suku Bunga Deposito...50

4.2.2. Likuiditas Perekonomian ...51

4.2.3. Inflasi...52

vi

4.2.7. Loan to Deposit Ratio (LDR)...55

4.3. Pengujian Asumsi Klasik ...55

4.3.1. Uji Multikolinieritas...55

4.3.2. Uji Heteroskedastisitas...56

4.3.3. Uji Autokorelasi ...57

4.4. Analisis dan Pengujian Hipotesis...59

4.4.1. Analisis Regresi Linier Berganda ...59

4.4.2. Uji Hipotesis ...62

4.4.2.1. Pengujian Secara Simultan (Uji F) ...62

4.4.2.2. Pengujian Secara Parsial...64

4.5. Pembahasan...70

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ...75

5.2. Saran...77

DAFTAR PUSTAKA

Tabel:

1. Deskripsi Variabel Suku Bunga Deposito Tahun 2007-2008 ...50

2. Deskripsi Variabel Likuiditas Perekonomian Tahun 2007-2008 ...51

3. Deskripsi Variabel Inflasi Tahun 2007-2008 ...52

4. Deskripsi Variabel Pertumbuhan Ekonomi Tahun 2007-2008 ...53

5. Deskripsi Variabel CAR Tahun 2007-2008 ...53

6. Deskripsi Variabel Return On Asset (ROA) Tahun 2007-2008...54

7. Deskripsi Variabel LDR Tahun 2007-2008 ...55

8. Uji Multikolinieritas ...56

9. Nonparametric Correlation...57

10. Hasil Perhitungan Regresi ...59

11. Uji Parsial ...65

Gambar:

1. Teori Klasik Tentang Tingkat Bunga ...30

2. Deman Pull Inflation ...34

3. Cost Push Inflation ...35

4. Kelompok Daerah Dalam Uji D-W...44

5. Kelompok Daerah Dalam Uji D-W...58

6. Kurva Distribusi Penolakan Dan Penerimaan Secara Simultan ...63

Oleh:

AANG RAKA ADE SAPUTRA

ABSTRAKSI

Permasalahan inflasi dan krisis nilai tukar semakin mencuat karena tingkat inflasi sudah mencapai angka dua digit yaitu sekitar 11,05% dan menyebabkan nilai mata uang rupiah merosot tajam. Krisis yang demikian ini akan mengakibatkan beban hutang perusahaan terutama hutang-hutang dalam mata uang asing yang pembiayaan-nya tergantung dari bank menjadi besar karena bank sendiri mengalami kesulitan menyediakan likuiditas operasional sehari-hari. Bank adalah industri yang bergerak di bidang jasa kepercayaan, yang dalam hal ini adalah media perantara keuangan (financial intermediary) antara kreditur (pihak yang kelebihan dana) dan debitur (pihak yang membutuhkan dana).

Tujuan penelitian ini adalah untuk mengetahui pengaruh faktor eksternal berupa likuiditas perekonomian, inflasi, peryumbuhan ekonomi dan faktor internal berupa CAR, ROA dan LDR secara bersama-sama maupun parsial terhadap suku bunga deposito pada bank yang go public di BEI.. Penelitian ini menggunakan data sekunder yaitu laporan keuangan bank-bank yang menjadi sampel dengan kurun waktu dari tahun 2007-2008. Analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dengan alat bantu komputer program Statistic Program For Social Science (SPSS) versi 11.0 yang menunjukkan pengaruh antara variabel bebas dan variabel terikat.

Berdasarkan hasil penelitian membuktukan bahwa terdapat pengaruh secara simultan yang signifikan variabel likuiditas perekonomian (X1), inflasi

(X2), pertumbuhan ekonomi (X3), CAR (X4), ROA (X5), LDR (X6) terhadap

tingkat suku bunga deposito (Y) pada Bank yang go public. Nilai dari koefisien determinasi sebesar 0,963 atau 96,3%. Tidak terdapat pengaruh secara parsial variabel likuiditas perekonomian (X1), inflasi (X2), pertumbuhan ekonomi (X3),

CAR (X4), ROA (X5), LDR (X6) terhadap tingkat suku bunga deposito (Y) pada

Bank yang go public, dibuktikan dengan nilai signifikan masing-masing variabel bebas yang lebih besar dari 0,05.

Kata kunci: likuiditas perekonomian (X1), inflasi (X2), pertumbuhan ekonomi

(X3), CAR (X4), ROA (X5), LDR (X6) dan tingkat suku bunga

1.1. Latar Belakang

Pada sekitar pertengahan tahun 1997, permasalahan inflasi dan krisis nilai

tukar semakin mencuat karena tingkat inflasi sudah mencapai angka dua digit

yaitu sekitar 11,05 persen dan menyebabkan nilai mata uang rupiah merosot

tajam. Krisis yang demikian ini akan mengakibatkan beban hutang perusahaan

terutama hutang-hutang dalam mata uang asing yang pembiayaan-nya tergantung

dari bank menjadi besar karena bank sendiri mengalami kesulitan menyediakan

likuiditas operasional sehari-hari. Akibat lebih lanjut, timbul Non Performing

Loans (NPL) atau kredit macet yang secara langsung dan tidak langsung akan

mengganggu (dalam jumlah yang besar bahkan akan menghentikan) operasional

bank (Almilia dan Utomo, 2006).

Bagi investor penanaman modal juga memperhatikan tingkat suku bunga

yang diberlakukan oleh Bank Indonesia. Investasi juga tergantung atau

merupakan fungsi dari tingkat bunga. Suku bunga bank didefinisikan oleh

Weston dan Copeland (2002: 185) sebagai harga yang dibayarkan sebagai

imbalan penggunaan dana pihak lain. Dari sisi investor definisi bunga adalah

tingkat pengembalian (pendapatan) yang diinginkan oleh investor atas

penempatan dana pada lembaga keuangan (Francis, 2000: 170). Makin tinggi

tingkat bunga, maka keinginan untuk melakukan investasi makin kecil. Hal ini

investasinya apabila keuntungan yang diharapkan dari investasi lebih besar dari

tingkat bunga yang harus dibayar untuk dana investasi tersebut Weston dan

Copeland (2002: 167). Makin rendah tingkat bunga, maka pengusaha akan lebih

terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga makin

kecil. Tinggi atau rendahnya tingkat investasi ini dapat diketahui dari posisi

kredit atau jumlah dana perbankan yang disalurkan untuk kegiatan investasi.

Bank adalah industri yang bergerak di bidang jasa kepercayaan, yang

dalam hal ini adalah media perantara keuangan (financial intermediary) antara

kreditur (pihak yang kelebihan dana) dan debitur (pihak yang membutuhkan

dana). Menurut Undang-undang Republik Indonesia Nomor 10 Tahun 1998

tentang Perbankan, pada Bab I Pasal1 disebutkan bahwa: “Bank adalah badan

usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan

menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup

orang banyak”. Berdasarkan pengertian tersebut, bank dibebani suatu misi dalam

perekonomian Indonesia, yakni meningkatkan taraf hidup rakyat banyak.

Artinya, dana yang dihimpun perlu dialokasikan kepada masyarakat dalam

bentuk kredit agar modal usaha dan daya beli masyarakat dapat meningkat

sehingga dapat meningkatkan laju dan pemerataan pembangunan ekonomi

Indonesia.

Bank dalam mengembangkan misinya harus memperhatikan kesehatan

dan ketepatan usaha (fit and propertax) dengan menerapkan sistem prudent

banking, yaitu bank bekerja dengan mengutamakan prinsip kehati-hatian. Bank

simpanan dan kredit yang tersedia serta meningkatkan pelayanan perbankan

untuk dapat memenuhi berbagai keinginan dan kebutuhan masyarakat yang

semakin bervariasi.

Dari uraian di atas peneliti sangat tertarik untuk melakukan penelitian

dengan judul “Analisis Beberapa Faktor yang mempengaruhi tingkat suku bunga

Deposito Pada Bank Yang Go Public di BEI”.

1.2. Rumusan Masalah

Berdasar pada latar belakang masalah yang diajukan, maka rumusan

masalah yang diajukan adalah:

1. Apakah faktor eksternal berupa likuiditas perekonomian, inflasi,

peryumbuhan ekonomi dan faktor internal berupa CAR, ROA dan LDR

secara bersama-sama berpengaruh terhadap duku bunga deposito pada bank

yang go public di BEI?

2. Apakah faktor eksternal berupa likuiditas perekonomian, inflasi,

peryumbuhan ekonomi dan faktor internal berupa CAR, ROA dan LDR

secara parsial berpengaruh terhadap duku bunga deposito pada bank yang go

public di BEI?

1.3. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh faktor eksternal berupa likuiditas perekonomian,

secara bersama-sama terhadap suku bunga deposito pada bank yang go public di

BEI.

2. Untuk mengetahui pengaruh faktor eksternal berupa likuiditas perekonomian,

inflasi, peryumbuhan ekonomi dan faktor internal berupa CAR, ROA dan LDR

secara parsial terhadap suku bunga deposito pada bank yang go public di BEI.

1.4. Manfaat Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat:

a. Bagi Penulis

Dapat menambah ilmu pengetahuan tentang faktor eksternal berupa likuiditas

perekonomian, inflasi, peryumbuhan ekonomi dan faktor internal berupa

CAR, ROA dan LDR secara parsial terhadap duku bunga deposito pada bank

yang go public di BEI.

b. Bagi Instansi

Peneliti berharap dapat memberikan masukan kepada instansi terkait

(Perusahaan Perbankan) agar dapat memperoleh manfaat yang berguna

2.1. Hasil Penelitian Terdahulu

Hasil penelitian terdahulu yang berhubungan dengan masalah tingkat bunga, pernah disampaikan oleh beberapa peneliti yang uraiannya sebagai berikut:

1. Rinawati (1999: 57) dengan judul: “Pengaruh Beban Ketergantungan Dan Pendapatan Serta Tingkat Suku Bunga Terhadap Tabungan Masyarakat Pada Bank Umum Pemerintah Di Jawa Timur”. Dengan variabel terikat (Y) ialah jumlah tabungan. Sedangkan variabel bebas meliputi beban ketergantungan (X1), pendapatan per kapital (X2), tingkat suku bunga

(X3). Hasil analisis disimpulkan bahwa secara simultan, beban

ketergantungan (X1), pendapatan per kapital (X2) dan tingkat suku bunga

(X3) berpengaruh secara nyata terhadap jumlah tabungan (Y) yang

ditunjukkan dengan perhitungan Fhitung 284,921 > Ftabel 4,76. Sedangkan

secara parsial beban ketergantungan (X1), pendapatan per kapital (X2) dan

tingkat suku bunga (X3) juga berpengaruh secara nyata terhadap jumlah

tabungan (Y). hal ini ditunjukkan dengan uji t diperoleh thitung untuk beban

ketergantungan (X1) sebesar -4,815, pendapatan per kapital (X2) sebesar

4,496 dan tingkat suku bunga (X3) sebesar 4,543, sedangkan ttabel sebesar

2,447. Adapun persamaan penelitian terdahulu dengan penelitian ini adalah sama-sama menggunakan model analisis regresi linier berganda.

el Bank yang go public di BEI.

2. Rialita (1999: ix) dengan judul: “Faktor-faktor Yang Mempengaruhi Tingkat Bunga Tabungan Pada Bank Swasta Di Indonesia”. Dari hasil penelitian diperoleh kesimpulan hubungan antara variabel terikat dan variabel bebas secara simultan dilakukan dengan uji F yang menghasilkan

Fhitung sebesar 6,108 sedangkan Ftabel adalah 4,76 sehingga Fhitung > Ftabel.

Hal ini berarti ketiga variabel bebas tersebut bersama-sama berpengaruh secara nyata terhadap tingkat bunga tabungan. Selanjutnya untuk mengetahui hubungan masing-masing variabel bebas secara parsial terhadap variabel terikat digunakan uji t. Dari pengolahan data tersebut diperoleh thitung variabel jumlah uang beredar (X1) = -3,401, inflasi (X2) =

2,855 dan pendapatan nasional (X3) = 2,532, sedangkan ttabel (α; df = 6)

adalah 2,447 sehingga thitung ketiga variabel > ttabel yang berarti jumlah

uang beredar (X1), inflasi (X2) dan pendapatan nasional (X3) secara

yaitu variabel jumlah uang beredar (X1) dan pendapatan nasional (X3),

sedangkan pada penelitian sekarang yaitu variabel: eksternal berupa likuiditas perekonomian, inflasi, peryumbuhan ekonomi dan faktor internal berupa CAR, ROA dan LDR.

3. Kustini (2000: x) dengan judul: “Pengaruh Faktor Eksternal Dan Internal Terhadap Tingkat Suku Bunga Di Indonesia”. Hasil dari uji hipotesis secara simultan dapat diketahui hasil Fhitung = 68,153 dan Ftabel = 3,87.

Karena Fhitung 68,153 > Ftabel = 3,87 berarti secara simultan bahwa SIBOR

(X1), LIBOR (X2), JUB (X3) inflasi (X4), SBI (X5) dan tingkat diskonto

(X6) berpengaruh secara nyata terhadap tingkat suku bunga (Y). Pengujian

secara parsial antara SIBOR (X1) dengan tingkat suku bunga (Y) dapat

diketahui hasil thitung sebesar = 16,487 > ttabel = 2,365 sehingga secara

parsial SIBOR (X1) berpengaruh nyata terhadap tingkat suku bunga (Y).

LIBOR (X2) dengan tingkat suku bunga (Y) diperoleh thitung = - 5,359 <

ttabel = 2,365 sehingga secara parsial LIBOR (X2) berpengaruh nyata

terhadap tingkat suku bunga (Y). JUB (X3) dengan tingkat suku bunga (Y)

diperoleh thitung = 1,179 < ttabel = 2,365, karena thitung < ttabel sehingga

kenaikan tingkat suku bunga minat untuk mengkonsumsi berkurang. Sebaliknya untuk spekulasi atau investasi (M2) kestabilan tingkat suku

bunga lebih diharapkan. Inflasi (X4) dengan tingkat suku bunga (Y)

diperoleh thitung = -2,551 < ttabel = -2,365, karena thtiung < ttabel = 2,365

sehingga secara SBI (X5) berpengaruh nyata terhadap tingkat suku bunga

(Y). Tingkat diskonto (X6) dengan tingkat suku bunga (Y) diperoleh thitung

= 2,509 < ttabel = 2,365 sehingga secara parsial tingkat diskonto (X6)

berpengaruh nyata terhadap tingkat suku bunga (Y). Adapun persamaan penelitian terdahulu dengan penelitian sekarang adalah sama-sama menggunakan model analisis regresi linier berganda. Perbedaan penelitian terdahulu dengan penelitian sekarang terletak pada varibel bebas dan variabel tergantung. Pada penelitian terdahulu yaitu variabel SIBOR (X1),

LIBOR (X2), JUB (X3) inflasi (X4), SBI (X5) dan tingkat diskonto (X6)

dan tingkat suku bunga (Y), sedangkan pada penelitian sekarang yaitu variabel eksternal berupa likuiditas perekonomian, inflasi, peryumbuhan ekonomi dan faktor internal berupa CAR, ROA dan LDR dan tingkat suku bunga deposito (Y).

4. Maslichah (2001: x) dengan judul: “Faktor-faktor Yang Mempengaruhi Tingkat Suku Bunga Deposito Berjangka Pada Bank Swasta Nasional Di Indonesia”. Model analisis yang digunakan yaitu model analisis regresi linier berganda dengan metode stepwise yaitu utnuk mengetahui ada tidaknya pengaruh antara variabel bebas tingkat bunga SBI (X1), jumlah

terikat tingkat suku bunga deposito berjangka (Y). Berdasarkan hasil analisis dapat disimpulkan bahwa hanya variabel tingkat suku bunga SBI (X1) saja yang berpengaruh secara nyata dan berhubungan positif terhadap

tingkat suku bunga deposito berjangka. Sedangkan variabel jumlah uang beredar (X2) tidak berpengaruh secara nyata terhadap tingkat suku bungan

deposito berjangka. Hal ini disebabkan jumlah uang yang beredar di Indonesia berkaitan dengan penawaran uang yang ditentukan oleh pemerintah, sehingga ketika bangsa Indonesia mengalami krisis moneter menyebabkan pasar tidak stabil. Dan untuk variabel kurs rupiah terhadap dollar (X3) tidak berpengaruh secara nyata terhadap tingkat suku bunga

deposito berjangka. Hal ini disebabkan oleh masalah politik di Indonesia yang semakin tidak menentu sehingga keadaan pasar menjadi tidak normal (anomaly market). Terjadinya anomaly market ini menyebabkan kurs rupiah berfluktuasi secara tidak stabil. Adapun persamaan penelitian terdahulu dengan penelitian sekarang adalah sama-sama menggunakan analisis regresi linier berganda. Perbedaan penelitian terdahulu dengan penelitian sekarang terletak pada variabel bebas dan variabel tergantung. Pada penelitian terdahulu yaitu tingkat bunga SBI (X1), jumlah uang

beredar (X2) dan kurs rupiah terhadap dollar (X3) terhadap variabel terikat

5. Purwitasari (2002: 63) dengan judul: “Faktor-faktor Yang Mempengaruhi Penentuan Tingkat Suku Bunga Tabungan Di Indonesia”. Dengan variabel terikat (Y) ialah tingkat bunga tabungan sedangkan variabel bebas meliputi jumlah uang beredar (X1), pengeluaran pemerintah (X2), produk

domestik bruto (X3), tingkat inflasi (X4). Hasil analisis dengan

menggunakan uji F diketahui Fhitung sebesar 4,982 lebih besar dari Ftabel

sebesar 3,63 yang berarti secara simultan X1) secara bersama-sama

berpengaruh terhadap tingkat bungan tabungan di Indonesia (Y). Berdasarkan uji t diketahui terdapat dua variabel bebas yang tidak signifikan yaitu nilai thitung (2,102) untuk jumlah uang beredar (X1) dan

nilai thitung (0,369) untuk tingkat inflasi (X4) yang berarti lebih kecil dari

ttabel (2,262) sedangkan untuk pengeluaran pemerintah (X2) diperoleh

thitung (3,528) lebih besar dari ttabel (2,262) dan untuk produk domestik

bruto (X3) diperoleh thitung (-2,660) lebih kecil dari ttabel (-2,262) yang

berarti secara parsial variabel bebas tersebut mempunyai pengaruh yang bermakna terhadap tingkat bunga tabungan di Indonesia. Variabel yang paling dominan mempengaruhi tingkat bunga (Y) tabungan di Indonesia adalah variabel pengeluaran pemerintah (X2) yang terlihat dari nilai thitung

beredar (X1), pengeluaran pemerintah (X2), produk domestik bruto (X3),

tingkat inflasi (X4), sedangkan pada penelitian sekarang yaitu variabel

eksternal berupa likuiditas perekonomian, inflasi, peryumbuhan ekonomi nal berupa CAR, ROA dan LDR.

2.2. Landasa

2.2.1.

anakan kegiatan usaha secara konven

enurut Suyatno (1996: 15) berdasarkan fungsi

nan, aik giro maupun deposito serta dalam usahanya untuk menyalurkan dan faktor inter

n Teori

Bank

Bank didefinisikan sebagai lembaga perantara keuangan (financial intermediary). Bank bertindak sebagai penghubung antara pelaku ekonomi yang satu dengan pelaku ekonomi yang lain. Menurut UU No. 10/1998 tentang perbankan, salah satu usaha yang dapat dilakukan oleh bank (dalam hal ini bank umum) adalah bank yang melaks

sional dan/atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa bagi lalulintas pembayaran.

Bank di Indonesia m

dari bank itu sendiri dan kepemilikannya. Jenis bank berdasarkan fungsinya terdiri:

a. Bank Indonesia, adalah Bank Sentral Republik Indonesia sebagaimana dimaksud dalam Undang-Undang yang berlaku.

dana kredit. Adapun tugas yang dilakukan oleh bank umum adalah:

1). Memberikan kredit atau pinjaman kepada masyarakat atau dunia usaha yang membutuhkan uang untuk tujuan kegiatan produksi.

jangka, seperti deposito dan tabungan.

in baik dengan

nya.

rasi, pengembangan pengusaha Kredit yang diberikan berupa: kredit jangka pendek, kredit jangka menengah, kredit jangka panjang.

2). Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito ber

3). Menerbitkan surat pengakuan hutang yang tercatat pada suatu bursa efek yang resmi.

4). Memindahkan uang baik untuk kepentingan sendiri maupun untuk kepentingan nasabah.

5). Menempatkan dan meminjamkan kepada bank la

menggunakan surat pengakuan wesel tunjuk (wesel yang diakseptasikan oleh Bank), cek dan sarana lain

6). Menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan pihak ketiga.

7). Kegiatan lain-lain seperti memberikan jaminan bank, menyewakan tempat untuk menyimpan surat-surat berharga.

golongan lemah/ pengusaha kecil, pengembang sektor non migas dan pengembang pembangunan perumahan.

d. Bank Perkreditan Rakyat, yaitu bank yang dapat menerima simpanan

. Menawarkan jasa-jasa keuangan lain misalnya kartu kredit, cek ebagainya.

2.2.1.

anyak. Fungsi tersebut menunjukkan bahwa, perbankan pada

a pihak yang

dalam bentuk deposito berjangka, tabungan dan atau bentuk lainnya yang disamakan dengan itu.

e

perjalanan, ATM, transfer dana dan s

1.Fungsi Bank dalam Perekonomian

Menurut undang-undang No.7 tahun 1992 sebagaimana telah diubah dalam undang-undang No.10 tahun 1998 tentang perbankan, fungsi dari perbankan dalam perekonomian adalah menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat b

dasarnya memegang peran kunci dalam berbagai sistem perekonomomian.

Menurut Hubbard (2002), bank mempunyai fungsi sebagai suatu lembaga intermediasi yang menghubungkan antara pihak yang mempunyai kelebihan likuiditas dengan pihak yang kekurangan likuiditas diman

mengalami kelebihan likuiditas disebut sebagai pihak surplus sedangkan yang kekurangan likuiditas disebut sebagai pihak defisit.

dikehendaki untuk menciptakan dan mendorong perekonomian untuk tumbuh lebih baik. Dengan besarnya dana yang dihimpun oleh perbankan, setidaknya perbankan mampu mendanai sektor-sektor ekonomi yang ada dalam perekonomian nasional, hingga tercipta pertumbuhan perekonomian, penyerapan tenaga kerja dan stabilitas aliran dana di masyarakat. Fungsi interme

nggung pihak surplus di dalam memberikan dananya kepada

on cost adalah biaya yang harus dikeluarkan pihak

diasi oleh perbankan merupakan hal penting yang dimiliki oleh perbankan dalam sistem perekonomian.

Dari pengertian tersebut diatas, dapat disimpulkan tiga fungsi bank, yaitu sebagai lembaga yang menghimpun dana dari masyarakat dalam bentuk simpanan, sebagai lembaga yang menyalurkan dana ke masyarakat dalam bentuk kredit, dan sebagai lembaga yang melancarkan transaksi perdagangan dan peredaran uang (Karim, 2002). Pentingnya keberadaan lembaga intermediasi disebabkan karena adanya biaya-biaya ekstra dan resiko yang harus dita

pihak defisit. Dana-dana tersebut antara lain adalah monitoring cost

dan information cost.

Monitoring cost adalah biaya yang harus dikeluarkan oleh pihak surplus untuk mengawasi kinerja pihak defisit dalam mengelola dananya dan memastikan agar pihak defisit akan mampu mengembalikan dana tersebut di masa yang akan datang sesuai dengan perjanjian yang telah dibuat. Sedangkan informati

Keberadaan kedua biaya tersebut akan memastikan kinerja pihak defisit. Jika kinerja pihak defisit baik maka suku bunga yang di kenakan pihak surplus akan rendah mengingat resiko kredit macet semakin kecil. Sebaliknya jika kinerja pihak defisit kurang baik maka suku bunga yang ditetapkan akan tinggi mengingat resiko yang akan terjadi berupa kredit

besar.

2.2.2.

L ini sesuai dengan pendapat Koch yang mengatakan (Koch, 1995: 40): …the overall

dition according to the CAMEL system.”

2.2.2.

uk membiayai penanaman macet akan makin

Sistem CAMEL

Berdasarkan standar internasional, Bank Indonesia menetapkan ketentuan penilaian kinerja bank melalui SK Direksi Bank Indonesia No. 30/11KEP/DIR tanggal 30 April 1997 bahwa penilaian kinerja bank umum dilakukan dengan menggunakan sistem CAMEL (Capital adequation, Asset quality, Management quality, Earning ability dan Liquidity sufficiency). Ketentuan penilaian kinerja yang didasarkan pada sistem CAME

quality of a bank’s con

1. Capital Adequacy.

Modal memiliki peranan yang sangat penting dalam bisnis perbankan. Penyedia modal sendiri diperlukan untuk menutup risiko kerugian yang mungkin timbul dari penanaman dana dalam aktiva-aktiva produktif yang mengandung risiko serta unt

Hempel & Simonson (1991: 271) mengatakan:

“Capital is a fundamental and vital part of the commercial banking industry. ank capital perform the function of enambling the estabilisment of a human resources that comprise the entity. Capital is also critical to the

up untuk memenuhi fungsi dasar tersebut. Modal

dimiliki bank. Capital Adequa

Hempel & Simonson (1991: 92) adalah: ”A low capital to assets ratio can increase the chance of failure”. CAR secara matematis dirumuskan sebagai:

B

banking entity by supplying the funds necessary to acquire the physical and perpetuation of that banking entity in its capacity as an ongoing concern”. Modal bank memiliki tiga fungsi dasar, yaitu membiayai organisasi dan operasi sebuah bank, memberikan rasa percaya kepada masyarakat. Oleh karena itu, modal harus cuk

yang mencukupi dapat menutup kerugian dan menjamin keamanan dana para pemegang deposit.

Capital adequation atau kecukupan modal berkaitan dengan penyediaan modal sendiri yang diperlukan untuk menutup risiko kerugian yang mungkin timbul dari penanaman dana dalam aktiva produktif yang mengandung risiko. Capital adequation atau kecukupan modal juga untuk membiayai penanaman dana dalam aktiva produktif yang mengandung risiko serta untuk membiayai penanaman modal yang

cy Ratio (CAR) merupakan hasil perbandingan modal dengan jumlah Aktiva Tertimbang Menurut Risiko (ATMR).

ATMR Modal CAR

CAR yang rendah dapat meningkatkan kemungkinan kegagalan usaha.

mencapai CAR yang tinggi, yang berarti komponen modal harus besar

Modal bank terdiri atas dua komponen, yaitu modal inti dan modal pelengkap. Modal inti terdiri dari modal disetor, agio saham cadangan

laba tahun berjalan, serta bagian kekayaan bersih anak perusahaan yang

pelengkapan adalah cadangan yang dibentuk tidak dari laba, serta pinjaman yang sifatnya seperti modal. Jumlah modal pelengkap maksimal sama

ATMR efisien berarti dalam pengelolahan jenis-jenis aktiva yang

bobot risiko tinggi dan produktif tidak dipelihara terlalu banyak oleh bank. Rasio kecukupan modal (CAR) ini menunjukkan kemampuan riil

operasional bank lebih banyak atau bahkan seluruhnya didanai oleh

bank tidak terlalu memperhatikan jumlah yang modal dimilikinya. Modal kerja lebih didominasi oleh sumber dana yang merupakan kewajiban bank, Dengan demikian untuk menghindari kegagalan usaha, bank harus dapat

sedangkan komponen ATMR harus efesien (kecil).

,

umum, cadangan tujuan, laba ditahan (retained earning), laba tahun lalu,

laporan keuangannya dikonsolidasikan (minority interest). Modal

dengan modal inti, artinya modal pelengkap tidak boleh melebihi modal inti.

menjadi milik bank perlu diatur sedemikian rupa, agar yang mengandung

bank dalam menanggung risiko kerugian. Pada dasarnya, kegiatan

bukan modal sendiri. Dengan jumlah modal sendiri yang tidak memadai maka kemampuan bank dalam menghadapi kerugian menjadi sangat lemah, dan memperbesar kemungkinan kegagalan usaha bank. Kecukupan modal yang tercermin dalam CAR ikut berperan dalam menentukan posisi kegagalan atau keberhasilan suatu bank. Bank dengan nilai CAR yang

ndah cenderung mengalami kegagalan, sebaliknya dengan nilai CAR yang i kecenderungan untuk tidak gagal.

2.2.2.

rasio, yaitu (1) Rasio Aktiva Produktif yang Diklasifikasikan terhadap Aktiva produktif, yang secara matematis di rumuskan sebagai :

re

tinggi lebih memilik

2. Assets Quality

produktif Aktiva asikan diklasifik yang produktif Aktiva

RKAP1

dan (2) Rasio Penyisihan Penghapusan Aktiva Produktif Yang Dibentuk oleh Bank terhadap penyisihan penghapusan Aktiva ProduktiF Yang Wajib Dibentuk oleh Bank, yang secara matematis dirumuskan sebagai:

Bank Dibentuk Wajib Yang Produktif Aktiva n Penghapusa Penyisihan Ban Dibentuk yang Produktif Aktiva n Penghapusa Penyisihan RKAP RKAP k 2

akin baik, karena

1 merupakan perbandingan antara aktiva produktif yang

diklasifikasikan dengan jumlah keseluruhan aktiva produktif. Berkenaan dengan aktiva produktif yang diklasifikasikan ini, Koch (1995: 3755) mengatakan: “When a bank formally recognez that a loan is uncollectable, it charge it off.” Nilai RKAP1 ini menunjukkan besarnya aktiva produktif

yang bermasalah yang dimiliki oleh bank. Hempel & Simonson (1991: 92) mengatakan: “ A high charge-off to loans ratio can increase the chances of failure”. Semakin kecil nilai RKAP1 akan sem

menunjukkan bahwa jumlah aktiva produktif yang bermasalah sedikit, sehingga risiko kemungkinan kegagalan usaha yang disebabkan aktiva produktif yang bermasalah juga akan semakin kecil.

RKAP1 menunjukkan kolektibilitas dari aktiva produktif dimiliki bank

berkelanjutan, maka kegagalan bank tidak dapat dihindari.

Struktur kolektibilitas aktiva lancar yang tercermin dalam RKAP1 menjadi

berperan dalam menentukan posisi kegagalan suatu bank. Bank dengan RKAP1 yang rendah (menunjukkan aktiva produktif yang bermasalah

tiva produktifnya semakin besar, ehingga kemungkinan bank untuk tidak gagal semakin besar. Sebaliknya, an kemampuan bank untuk memperbaiki kualitas

2.2.2.

kecil) memiliki kecenderungan untuk tidak gagal, sebaliknya bank dengan RKAP1 yang tinggi (aktiva produktif bermasalah yang dimiliki besar) lebih

memiliki kecenderungan untuk gagal.

Dengan ketentuan RKAP2 bank umum dipacu untuk menyiapkan cadangan

yang cukup, untuk menutup kemungkinan kerugian dari aktiva produktif bermasalah yang ada. Kurangnya jumlah penyisihan penghapusan akan sangat berpengaruh pada penurunan nilai kesehatan bank secara keseluruhan, yang pada akhirnya akan menyebabkan terjadinya kegagalan usaha bank. RKAP2 ini menunjukkan kemampuan bank dalam membiayai

perbaikan kualitas aktiva produktifnya. Nilai RKAP2 maksimal sebesar

100%. Semakin mendekati 100% (besar) menunjukkan kemampuan bank dalam membiayai perbaikan kualitas ak

s

RKAP2 kecil menunjukk

aktiva produktifnya juga rendah.

3. Management Quality

telah dikelolah berdasarkan asas-asas perbankan yang sehat (sound banking business), atau dikelola secara tidak sehat. Koch (1995: 41) mengatakan: Management quality is assessed in term of senior officers’ awareness and control of bank’s polocies and performance.” Penilaian faktor manajemen umum dan manajemen risiko, dengan menggunakan daftar pertanyaan berupa komponen manajemen umum meliputi strategi/sasaran, struktur, istem, sumber daya manusia, kepemimpinan, serta budaya kerja.

eliputi risiko likuiditas, risiko pasar, risiko

2.2.2.

ct

OA) dan Operating Efficiency Ratio (OER). ROA atau rasio laba sebelum ajak terhadap jumlah aktiva menunjukkan besarnya presentase laba yang dicapai terhadap volume usaha, yang secara s

Komponen manajemen risiko m

kredit, risiko operasional, risiko hukum, serta risiko pemilik dan pengurus.

4. Earning Ability

Earning Ability atau rentabilitas adalah kemampuan bank menghasilkan keuntungan yang wajar sesuai dengan line of business. Penghasilan bunga adalah bagian yang terbesar, disusul provisi, komisi, dan fee income produ

(fee dari produk jasa bank). Perhitungan pencapaian pendapatan bunga harus selalu dipertimbangkan dengan cost of money (funds). Oleh karena itu, perhitungan rasio pendapatan terhadap aktiva dan modal menjadi penting. Dalam penilaian terhadap earning abillity atau rentabilitas terdapat dua rasio, yaitu Return on Asset (R

p

matematis dapat dirumuskan:

Aktiva Total

ROA menunjukkan efektifitas penggunaan aktiva dalam menghasilan laba. Laba bank terutama didapatkan dari selisih antara pendapatan bunga yang diterima bank dan beban bunga yang ditanggung oleh bank. Semakin tinggi persentse yang dicapai semakin baik, karena akan menunjukkan efektifitas penggunaan dana pada sisi aktiva dalam menghasilkan laba, maka

related to failure-igher ROA indicate less failure progress”.

Operating Efficiency Ratio atau rasio beban operasi terhadap pendapatan kemungkinan kegagalan usaha bank akan semakin kecil. Hempel & Simonson (1991: 92) mengatakan “ …ROA is negatively

h

operasional yang secara matematis dirumuskan sebagai:

l Operasiona Pendapatan Total l Operasiona Biaya Total

Operating Efficiency Ratio menunjukkan efisien usaha bank dalam menghasilkan pendapatan dibandingkan dengan biaya yang telah dikeluarkan. Semakin efisien bank dalam menjalankan usahanya, maka kemungkinan kegagalan usaha akan semakin kecil, karena untuk menghasilkan pendapatan tidak diperlukan b

Ratio Efficiency

Operating

iaya yang besar. Bank yang memiliki efisiensi usaha yang tinggi, ditunjukan dengan nilai OER yang sar menunjukkan efisiensi yang rendah, sehingga

2.2.2.

kecil. Sebaliknya OER be

kemungkinan kegagalan bank semakin besar.

5. Liquidity Sufficiency

sangat pendek) sehingga alat-alat likuid bank harus benar-benar stand by

setiap saat. Hempel & Simonson (1991: 172) mengatakan: ”A bank’s liqudity needs consist of immediate obligations (such as deposit withdrawals or legitimate loan demands) that the bank must meet in order to to be reecognized as an ongoing financial intermediary”. Oleh karena itu, manajemen bank yang profesional harus menyusun pedoman tertulis terhadap penjagaan posisi likuiditas termasuk funding risk analysis,

a bank failure.” Oleh karena itu, dalam mengelola rasio-memantau terus menerus tingkat sensitivitas simpanan pihak tiga serta hal-hal yang berkaitan dengan sikap pengendapan dan jatuh tempo simpanan pihak ketiga yang dapat menjadi gangguan bagi likuiditas sewaktu-waktu. Dalam menjaga posisi likuiditasnya, bank harus hati-hati menetapkan jumlah alat likuid yang harus disediakan secara tepat. Jika likuiditas bank berlebih maka aktiva produktif yang disalurkan kepada masyarakat dalam bentuk kredit menjadi sedikit sehingga laba menjadi rendah. Jika likuiditas bank rendah maka akan mengalami kesulitan keuangan yang pada akhirnya dapat menyebabkan kegagalan usaha bank. Hempel & Simonson (1991: 179) mengatakan: “ Long-run profitability may be hurt if a bank has too much in low-earning liquidity sources in relation to its needs for such liquidity. On the other hand, too little liquidity may lead to servere financial problems and even

Terdapat dua rasio dalam penilaian likuiditas, yaitu Loan to Deposit Ratio

(LDR) dan Liquidity Ratio. LDR atau rasio kredit yang diberikan terhadap dana yang diterima bank, untuk mengetahui seberapa besar dana yang diterima bank disalurkan dalam bentuk kredit. Secara matematis dapat dituliskan sebagai: Bank Diterima yang Dana diberikan yang Kredit

LDR menunjukkan besarnya dana yang diterima bank disalurkan dalam bentuk kredit. Kegiatan menyalurkan dana yang yang diterima ini merupakan kegiatan pokok bank, terutama dalam memperoleh pendapatan yang menentukan besarnya laba yang akan diperoleh. Hal ini tidak berarti bahwa dari dana yang diterima, seluruhnya dapat disalurkan dalam bentuk kredit. Bank harus menyisihkan sebagian untuk menjaga posisi likuiditasnya jika sewaktu-waktu terjadi penarikan dana oleh masyarakat. Jika pada saat masyarakat ingin menarik dananya dan bank berada pada posisi kesulitan likuiditas, maka kepercayaan masyarakat terhadap bank menjadi

LDR

hilang dan

mpercayai suatu ank, maka bank tidak dapat lagi me kukan kegiatan usahanya.

Liquidity ratio merupakan rasio kewajiban call money terhadap aktiva bank dinilai tidak mampu lagi menjalankan fungsi intermediary dengan baik. Pada akhirnya, jika masyarakat sudah tidak lagi me

b la

lancar. Secara matematis dapat dituliskan sebagai berikut:

Lancar Aktiva

Money Call

Nilai liquidity ratio menunjukkan besarnya kewajiban call money

terhadap aktiva lancar atau aktiva yang paling likuid. Jika aktiva yang likuid i sebagian besar tertanam pada bank lain, maka likuiditas bank yang

, yang ada akhirnya akan berpengaruh pada

2.2.3.

nilai riil barang dan jasa (Samuelson dan dhau 449). Suku bunga riil sama dengan suku bunga nominal aka at dit is per aan

I -e dim

in

bersangkutan menjadi terganggu

kepercayaan masyarakat terhadap bank yang bersangkutan.

Inflatiation dan Interest Rate

Pada kondisi perekonomian yang terjadi inflasi juga berdampak kepada kemampuan bank dalam menghasilkan laba bersih. Dalam teori suku bunga dikenal dua macam suku bunga, yaitu suku bunga nominal dan suku bunga riil. Suku bunga nominal adalah suku bunga yang berlaku umum yang ditetapkan oleh pemerintah dan atau lembaga-lembaga tertentu, seperti Lembaga Perbankan. Sedangkan suku bunga riil merupakan bunga yang dibayar oleh peminjam dilihat dari

Nor s, 1992:

dikurangi laju inflasi yang diharapkan terjadi. Dari penjelasan diatas m dap ul sam nya yaitu:

r =

ana: r = suku bunga riil I = suku bunga nominal

e = tingkat inflasi yang diharapkan

memutuskan apakah mereka akan mengadakan transaksi pinjam meminjam atau tidak. Bagi yang mempunyai dana, suku bunga riil merupakan imbalan riil bagi pengorbanannya untuk menyerahkan penggunaan uangnya untuk jangka waktu tertentu. Sedangkan bagi peminjam, suku bunga riil

rupak

menekan kemampuan bank untuk enyalurkan dana yang berhasil dihimpun. Rendahnya kemampuan bank redit akan berdampak pada kemampuan bank untuk mengha

2.2.4.

endapat hampir serupa me an beban riil atas penggunaan uang orang lain. Beban ini merupakan cost of capital bagi peminjam yang pada umumnya merupakan investor dibidang produksi barang dan jasa.

Inflasi yang tinggi akan diikuti oleh tingkat suku bunga yang tinggi pula, tingginya tingkat suku bunga akan

m

dalam menyalurkan k

silkan laba bersih (profitabilitas).

Teori Suku Bunga

Menurut Goldfeld dan Chandler (1986:62) suku bunga merupakan harga dari peminjaman uang yang dilakukan. Sedangkan di sisi lain Boediono (1990: 75) berpendapat bahwa suku bunga merupakan harga dari penggunaan uang untuk jangka waktu tertentu. P

dengan Boediono mengenai suku bunga juga disampaikan oleh Miller dan Pulsinelli (1989:336) yang mengatakan bahwa; “Interest as a consumer’s reward for abstinence from present consumption”.

lain. Dari sisi investor definisi bunga adalah tingkat pengembalian (pendapatan) yang diinginkan oleh investor atas penempatan dana pada lembaga keuangan (Francis, 1996:170). Sehubungan dengan variabel tingkat suku bunga dan variabel tabungan, maka dirasakan perlu untuk memasukkan teori tingkat bunga. Tabungan, menurut teori klasik adalah fungsi dari tingkat bunga, makin tinggi tingkat bunga maka makin tinggi

nilai riil barang dan jasa (Samuelson dan Nordhaus, 1992: 449). Suku bunga riil s an su bun ngi laju inflasi yang diharapkan

maannya, yaitu:

diman

pula keinginan masyarakat untuk menabung. Artinya pada tingkat bunga yang lebih tinggi, masyarakat akan lebih terdorong untuk mengorbankan atau mengurangi pengeluaran untuk konsumsi.

Dalam teori suku bunga dikenal dua macam suku bunga, yaitu suku bunga nominal dan suku bunga riil. Suku bunga nominal adalah suku bunga yang berlaku umum yang ditetapkan oleh pemerintah dan atau lembaga-lembaga tertentu, seperti Lembaga Perbankan. Sedangkan suku bunga riil merupakan bunga yang dibayar oleh peminjam dilihat dari

ama deng ku ga nominal dikura

terjadi. Dari penjelasan diatas maka dapat ditulis persa r = I -e

a: r = suku bunga riil

I = suku bunga nominal

e

= tingkat inflasi yang diharapkan

yang mempunyai dana, tingkat bunga riil (yang diharapkan) adalah relevan dalam memutuskan apakah mereka akan mengadakan transaksi pinjam meminjam atau tidak. Bagi yang mempunyai dana, suku bunga riil merupakan imbalan riil bagi pengorbanannya untuk menyerahkan penggunaan uangnya untuk jangka waktu tertentu. Sedangkan bagi peminja

(interest rate). Karena itu suku bunga pinjaman merupakan harga yang harus dibayar untuk uang pinjaman selama beberapa periode m, suku bunga riil merupakan beban riil atas penggunaan dana. Beban ini merupakan cost of capital bagi peminjam yang pada umumnya merupakan investor dibidang produksi barang dan jasa.

sesuai p

yang harus dibayar

investasi. Jadi semaki

ng yang sama. Dengan suku bunga nominal yang telah ditentukan, suku bunga riil adalah lebih rendah jika semakin erjanjian yang disepakati bersama antara pihak peminjam dan yang meminjami.

Nopirin mengatakan dalam teori klasik tentang tingkat bunga: “Investasi merupakan fungsi dari tingkat bunga. Makin tinggi tingkat bunga, keinginan untuk melakukan investasi juga makin kecil. Alasannya, seorang pengusaha akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi lebih besar dari biaya bunga

atas penggunaan dana (cost of capital). Makin rendah tingkat bunga, maka pengusaha akan makin terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga makin kecil (Nopirin, 2002: 197).”

Pernyataan serupa diungkapkan oleh Dornbusch bahwa: “semakin

tinggi suku bunga, semakin besar perusahaan harus membayar bunga dalam setiap tahun dari penghasilan yang mereka terima dari

n tinggi tingkat suku bunga, semakin kecil pula keinginan untuk berinvestasi. Sebaliknya, suku bunga yang rendah membuat pengeluaran investasi semakin menguntungkan” (Dornbusch, 1996: 116).

tinggi

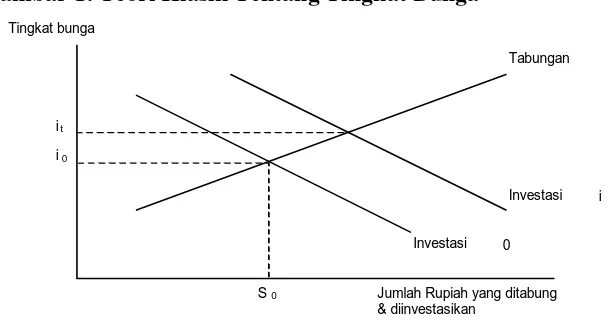

[image:41.595.151.458.331.492.2]da dorongan untuk naik atau turun) akan tercapai apabila keinginan menabung masyarakat sama dengan keinginan pengusaha untuk melakukan investasi. Secara grafik keseimbangan tingkat bunga digambarkan pada Gambar 1.

Gambar 1: Teori Klasik Tentang Tingkat Bunga

tingkat inflasi. Prakteknya, suku bunga nominal cenderung lebih tinggi (Dornbusch, 1996: 245).

Tingkat bunga dalam keadaan keseimbangan (artinya tidak a

S0 Jumlah Rupiah yang ditabung

Sumber: Nopirin, Ekonomi Moneter, Cetakan Keempat, BPFE Universitas Gajah Mada Yogyakarta, 2002, hal. 168.

Keseimbangan tingkat bunga ada pada titik i

& diinvestasikan Tingkat bunga

Tabungan

Investasi 0 it

i0

0. Sebaliknya apabila

tingkat

Investasi i

0 dimana jumlah

tabungan sama dengan investasi. Apabila tingkat bunga diatas i0, jumlah

tabungan melebihi keinginan pengusaha untuk melakukan investasi. Para penabung akansaling bersaing untuk meminjam dananya dan persaingan ini akan menekan tingkat bunga turun kembali ke posisi i

Kenaikan efisiensi produksi misalnya, akan mengakibatkan keuntungan yang diharapkan naik, sehingga pada tingkat bunga yang sama pengusaha bersedia meminjam dana lebih besar untuk membiayai investasinya, atau untuk dana investasi yang sama jumlahnya, pengusaha bersedi

i tingkat suku bunga. Dijelaskan lebih lanjut tabungan (S) me

kan sebagai lembaga intermediasi menyalurkan dana yang ada diperbankan kepada sektor riil. Oleh sebab itu dapat dimengerti ketika tabungan meningkat, maka jumlah uang yang ditawarkan akan meningkat juga.

a membayar tingkat bunga yang lebih tinggi. Keadaan ini dalam Gambar 1 ditunjukkan dengan bergesernya kurva permintaan investasi ke kanan atas, dan keseimbangan tingkat bunga yang baru pada titik i1.

Goldfeld dan Chandler (1986: 333) menjelaskan bahwa inti dari teori klasik tentang tingkat bunga adalah tabungan (S) dan investasi (I) merupakan fungsi dar

milki hubungan yang berbanding lurus dengan tingkat suku bunga, sedangkan investasi (I) memiliki hubungan berbanding terbalik dengan tingkat suku bunga.

2.2.5.

kibatnya jumlahbarang yang dapat d

al besarnya dalam

ted relative to real potential GNP

..." ata

Inflasi

Inflasi merupakan suatu gejala ekonomi yang berupa naiknya tingkat harga. Apabila terjadi kenaikan harga, maka kebanyakan orang akan menjadi lebih miskin daripada keadaan sebelumnya, meskipun pada hakekatnya yang mereka terima adalah tetap. A

ibeli oleh masyarakat akan mengalami penurunan. Keadaan ini pada akhirnya akan menyebabkan terjadinya perubahan di dalam jumlah output yang dihasilkan dalam suatu periode tertentu.

Dalam kamus ekonomi, inflasi didefinisikan sebagai suatu kenaikan relatif yang terjadi secara tiba-tiba dan yang tidak proporsion

tingkat harga umum. Definisi yang lain mengenai inflasi dikemukakan oleh D.G. Piere dan D.M. Shaw (1999: 65) yaitu:" ... a state of disequilibrium in which prices are in the process of rising..."

Definisi lain dikemukakan oleh F.W. Paish yang mengatakan:"in inflation money incomes are being infla

u dengan kata lain suatu kondisi dimana pendapatan nasional meningkat lebih cepat daripada aliran barang dan jasa yang dibeli (lebih cepat daripada pendapatan nasional riil).

definisi-definisi inflasi tersebut tercakup 3 (tiga) aspek yaitu:

1. Adanya “kecenderungan” (tendency) harga-harga untuk meningkat,

minyak pada awal tahun misalnya.

berapa komoditi saja.

. Dapat disimpulkan inflasi adalah kenaikan harga secara umum yang a menurunnya daya riil beli masyarakat dan nilai mata

2.2.5.1. P

1.

yang berarti mungkin saja tingkat harga yang terjadi / aktual pada waktu tertentu turun atau naik dibandingkan dengan sebelumnya, tetapi tetap menunjukkan kecenderungan meningkat.

2. Peningkatan harga tersebut berlangsung terus-menerus (sustained), yang berarti bukan terjadi pada suatu waktu tertentu saja, yaitu akibat adanya kenaikan bahan bakar

3. Mencakup pengertian “tingkat harga umum” (general level of prices), yang berarti tingkat harga yang meningkat itu bukan hanya pada satu atau be

4

berdampak pad uang.

enyebab Inflasi

Pada teori-teori moneter, terjadinya inflasi dapat dibedakan menjadi: Deman Pull Inflation

put). Apabila kesempatan kerja penuh (full employment) telah tercapai penambahan permintaan selanjutnya hanyalah akan menaikkan harga saja (sering disebut dengan inflasi murni). Inflasi yang snagat tinggi dan tidak terkendali akan dapat mempengaruhi penanaman modal spekulatif, tingkat bunga meningkat dan akan mengurangi investasi dan stabilitas perekonomian kacau sehingga pendapatan akan merosot. Nilai rill

nilai uang yang semakin turun dan enjelaskan roses terjadinya Deman Pull Inflation.

bar 2. Deman Pull Inflation

Yogyakarta, hal 157.

2.

berlangsung terus menerus maka akan menimbulkan “Cost Push

tabungan juga akan merosot karena

akan membawa pengaruh pada perbankan. Gambar berikut m p

Gam

Sumber: Budiono, 1994, Ekonomi Makro, Penerbit BPFE, UGM,

Cost Push Inflation

Cost Push Inflation biasanya ditandai dengan kenaikan harga barang karena turunnya jumlah produksi. Kondisi ini bermula pada saat terjadinya penurunan dalam bidang produksi. Apabila hal ini

P1 P2

S

D2

D1

Harga

Q1 Q2

Inflation”. Jadi, inflasi yang dibarengi dengan resesi. Keadaan ini timbul biasanya dimulai dengan adanya penurunan dalam penawaran total

at kenaikan biaya produksi. Gambar erikut menjelaskan proses terjadinya Cost Push Inflation.

ambar 3. Cost Push Inflation

Sumber: Budiono, 1994, Ekonomi Makro, Penerbit BPFE, UGM,

dari luar negeri, atau karena kenaikan harga bahan bakar minyak) maka kurva penawaran masyarakat

ser dari S1 ke S2.

2.2.6

(aggregate supply) sebagai akib b

G

Yogyakarta, hal 157.

Bila ongkos produksi naik dari P1 ke P2 (misalnya, karena kenaikan harga sarana produksi yang didatangkan

(aggregat suplai) berge

. Pertumbuhan Ekonomi

Asumsi yang ada pada masyarakat mengenai pendapatan adalah hasil yang berupa gaji dan upah, yang diterima oleh para pekerja sebagai kompensasi atas pekerjaan yang telah dilakukanya dan dapat dipergunakan untuk konsumsi. (Sukirno, 2000:350). Pendapatan penting bagi setiap orang

Output

D

P2

H1 H2

S2

S1

P1

Harga

Q2

dalam usaha memenuhi kebutuhan hidup sehari-hari, semakin tinggi pendapatan seseorang maka banyak pula kebutuhan hidup sehari-hari yang dapat terpenuhi. Oleh karena itu maka sering negara berusaha meningkatkan pendapatan masyarakat karena secara tidak langsung akan mempengaruhi pendapatan nasional. Karena pendapatan nasional sampai saat ini tetap dianggap sebagai penyebab politik ekonomi. Salah satu tujuan masyarakat dan negara kita dibidang perekonomian adalah keadilan dan kemakmuran untuk mencapai tujuan tersebut kita membuat rencana dan melaksanakan pembangunan berjangka faktor-faktor yang mempengaruhi tinggi nya kemakmuran dapat dilihat dari sektor pendapatan negara. Pendapatan nasional merupakan salah satu cara mengukur kemakmuran suatu negara atau wilayah tertentu. Oleh sebab itu cara-cara untuk meningkatkan kemakm

n jasa yang dihasilkan penduduk dalam suatu wilayah tertentu dalam satu tahun dengan jumlah penduduk atau dapat dirumuskan sebagai berikut:

uran negara adalah menaikkan pendapatan nasional dan pendapatan perkapita.(Partadiredja, 2000:40 ).

Menurut definisi pendapatan Perkapita Penduduk adalah pendapatan rata-rata setiap jiwa dalam suatu wilayah atau daerah yang diperoleh dengan cara membagi jumlah total produksi barang da

Penduduk Jumlah

PDRB

Tingkat pendapatan perkapita sering sekali digunakan sebagi ukuran dari kesuksesan suatu negara dalam mencapai cita-cita untuk menciptakan pembangunan ekonomi yang pesat. Disamping itu pendapatan perkapita

Penduduk Perkapita

mempunyai beberapa kegunaan antara lain: untuk membandingkan tingkat kesejah

wa pendapatan (y) sebagai geluaran–pengeluaran konsumsi (c) dan tabungan (s). Dengan an dapat dicapai suatu persamaan, yaitu :

ebagai berikut :

b. Ap

harus bertambah (Winardi, 1981 : 83).

enawaran dalam berbagai jenis

d.Perbedaan kemampuan, keahlian, dan pendidikan.

e.Ketidaksempurnaan mobilitas tenaga kerja (Sukirno, 2000: 367).

teraan masyarakat, untuk laju perkembangan ekonomi yang dicapai suatu negara (Sukirno, 2000: 23).

Menurut teori Keynes menganggap bah jumlah pen

demiki Y = C + S Maka S = Y – C

Berdasarkan rumus di atas dapat ditarik kesimpulan s

a. Apabila konsumsi bertambah, relatif dibandingkan dengan pendapatan maka tabungan harus berkurang dan sebaliknya.

abila konsumsi berkurang, relatif dibandingkan dengan pendapatan maka tabungan

Ada beberapa faktor yang menimbulkan perbedaan pada tingkat pendapatan yaitu:

a.Perbedaan corak permintaan dan p pekerjaan

b.Perbedaan dalam jenis-jenis pekerjaan.

2.3. Kerangka Pikir

a pikir penelit igambarkan dengan alur berikut ini:

2.4.

faktor internal berupa CAR, ROA dan LDR

nomi dan faktor internal berupa CAR, ROA dan LDR secara parsial berpengaruh terhadap suku bunga deposito pada bank yang

Kerangk ian ini dapat d

Hipotesis

Berdasar atas landasan teori yang diajukan maka hipotesis yang diajukan dalam penelitian ini adalah:

1. Diduga faktor eksternal berupa likuiditas perekonomian, inflasi, peryumbuhan ekonomi dan

secara bersama-sama berpengaruh terhadap suku bunga deposito pada bank yang go public di BEI.

2. Diduga faktor eksternal berupa likuiditas perekonomian, inflasi, peryumbuhan eko

Likuiditas Perekon Dana Melimpah

Inflasi Daya Beli

Suku Bunga De

Pertumbuhan Ekonomi

posito

CAR Risiko simpanan

ROA Kinerja bank

3.1. Definisi Operasional dan Pengukuran Variabel

Untuk menghindari kerancuan pengertian variabel-variabel yang digunakan dari model analisis dalam skripsi ini, maka ditentukan definisi operasional:

a. Suku bunga deposito merupakan suku bunga yang ditetapkan oleh masing-masing bank dalam jangka waktu 12 bulan, dinyatakan dalam satuan rupiah per tahun.

b. Faktor eksternal:

1. Likuiditas perekonomian adalah diukur dari perkembangan jumlah yang uang beredar setiap triwulanan dan dinyatakan dalam persen. Berdasarkan SEKI (Statistik Ekonomi dan Keuangan Indonesia), likuiditas perekonomian (M2) adalah penjumlahan dari M1 dengan uang kuasi.

2. Inflasi

Inflasi merupakan suatu gejala ekonomi yang berupa naiknya tingkat harga secara terus menerus dari barang dan jasa (bukan satu macam barang saja dan sesaat), dinyatakan dalam persen per tahun.

3. Pertumbuhan ekonomi merupakan laju GDP dalam penelitian ini disajikan atas dasar harga konstan. Pada penyajian atas harga konstan,

c. Faktor internal: 1. CAR

merupakan hasil perbandingan modal dengan jumlah Aktiva Tertimbang Menurut Risiko (ATMR), dinyatakan dengan rumus:

ATMR Modal CAR

2. ROA

Laba bersih dibagi dengan total aktiva yang, dinyatakan dalam satuan persen, dirumuskan:

Assets Total

Income Net

ROA

3. LDR

Untuk mengetahui seberapa besar dana yang diterima bank disalurkan dalam bentuk kredit, dinyatakan dalam satuan persen, secara matematis dapat dituliskan:

Bank Diterima yang

Dana

diberikan yang

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi pada penelitian adalah bank-bank yang melakukan go public di BEI berjumlah 21 perusahaan.

3.2.2. Sampel

Sampel yang dipergunakan dalam penelitian ini adalah bank dengan aset terbesar selama tahun 2007– 2008. Kelima bank yang dimaksud adalah:

a. PT Bank Mandiri

b. PT Bank Rakyat Indonesia c. PT Bank Central Asia d. PT Bank Nasional Indonesia e. PT Bank Pan Indonesia

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data time series

berupa data sekunder, dengan kurun waktu dari tahun 2007 sampai 2008.

3.3.2. Prosedur Pengumpulan Data

dari berbagai data sekunder yang diperoleh melalui berbagai instansi-instansi dan badan-badan yang terkait.

3.2.3. Sumber Data

Data penelitian diperoleh dari Badan Pusat Statistik Propinsi Jawa Timur, Bank Indonesia dan www.idx.co.id dan PRPM Bursa Efek Surabaya.

3.4. Teknik Analisis dan Uji Hipotesis

Dalam penelitian ini menggunakan analisis ekonometrika, yang sebenarnya merupakan perluasan dari analisis regresi yang disesuaikan dengan kebutuhan ekonomi (Ananta, 2001: 2). Analisis ekonometrika berusaha mencari hubungan sebab akibat antara 2 atau lebih variabel yang sangat berguna untuk mengestimasi model persamaan regresi dengan menggunakan model OLS (Ordinary Least Square) atau metode kuadrat terkecil. Model analisis yang digunakan dalam penelitian ini adalah:

Y = + 1X1 + 2X2 + 3X3 + 4X4 + 5X5 + 6X6 +

Keterangan:

Y = Suku bunga tabungan X1 = Likuiditas perekonomian

X2 = Inflasi

X3 = Pertumbuhan ekonomi

X5 = ROA

X6 = LDR

= konstanta

1-6 = koefisien regresi

= faktor galat

Asumsi yang digunakan metode ini didasarkan pada beberapa asumsi regresi linear klasik, yaitu (Supranto, 1984:1) :

3.4.1. Uji Gejala Penyimpangan Asumsi Klasik.

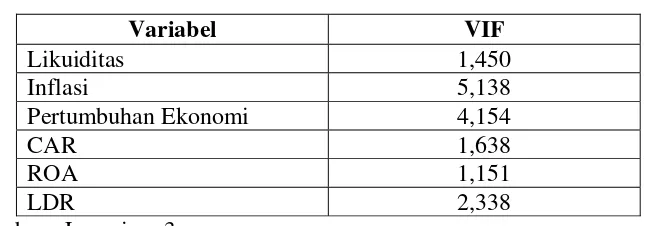

3.4.1.1. Multikolinieritas

Multikolinierlitas berarti (Gujarati, 1997: 157-158) adanya hubungan menjelaskan dari model regresi. Idetifikasi secara statistik untuk mengetahui ada atau tidaknya gejala mutikolinier dapat dilakukan dengan menghitung nilai VIF

(Varience Inflation Factor). VIF menyatakan tingkat pembengkakan varians, apabila nilai VIF lebih besar dari 10 maka ini berari terdapat multikolinier pada persamaan regresi.

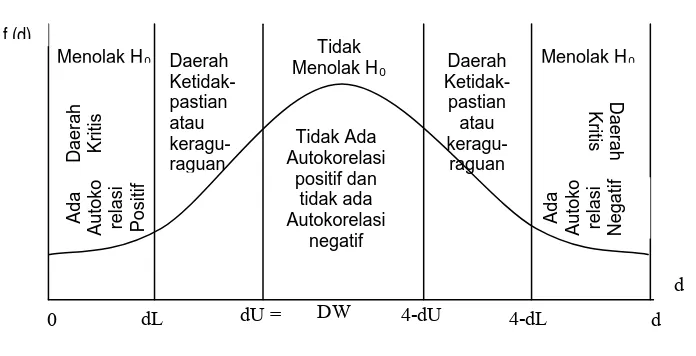

3.4.1.2. Autokorelasi

mengasumsikan bahwa autokorelasi seperti itu tidak terdapat dalam distribusi atau ganguan ei (Gujarati 1997:201).

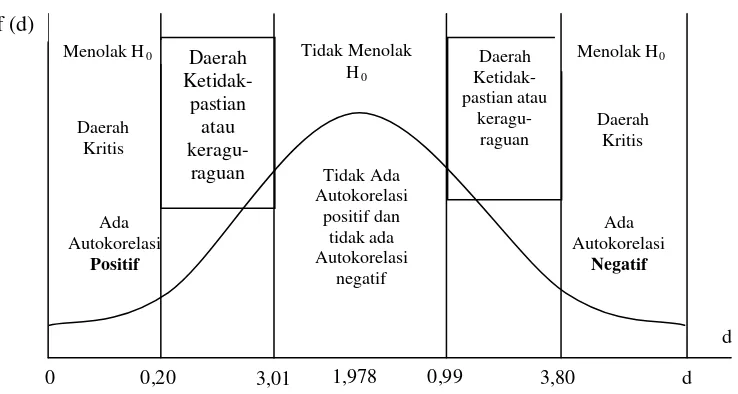

[image:56.612.146.494.297.475.2]Pengujian autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier klasik antar keaslahan pengganggu pada periode t dengan periode t-1 (sebelumnya). Identifikasi gejala autokorelasi dapat dilihat pada kurva di bawah ini:

Gambar 1: Kelompok Daerah Dalam Uji D-W

Kriteria pengujian adanya Autokorelasi menurut Gujarati (1997: 216):

4-dU

DW 4-dL d

dU = dL

0

Ada

Autoko relasi Positif

Daer ah Kritis Daerah Ketidak-pastian atau keragu-raguan Tidak Ada Autokorelasi positif dan tidak ada Autokorelasi negatif Daerah Ketidak-pastian atau keragu- raguan Daer ah Kritis

Menolak H0

Tidak Menolak H0

Menolak H0

Ada

Autoko relasi Neg

a

tif

d

Sumber: Gujarati (1997: 216) f (d)

1. Angka D-W dibawah –2 ada autokorelasi (positif) 2. Angka D-W diatas +2 ada autokorelasi (negatif)

3.4.1.3. Heteroskedastisitas

Untuk menguji ada tidaknya heteroskedastisitas, pada regresi linier tidak boleh ada hubungan dengan variabel bebas. Hal ini didefinisikan dengan cara menghitung korelasi Rank Spearman antara residual dengan seluruh variabel bebas, apabila tingkat signifikan korelasi Rank Spearman lebih besar dari 0.05 maka tidak heteroskedasitsitas, untuk mengidentifikasi ada atau tidaknya heteroskedasitas secara statistik dapat diketahui dengan melihat korelasi Rank Spearman. (Gujarati, 1997: 157-158).

3.4.2. Uji Hipotesis

A. Uji F (Uji secara simultan)

Untuk melihat pengaruh secara simultan (seluruh variabel bebas secara bersama-sama terhadap variabel terikat) dengan prosedur sebagai berikut :

1. Ho : β1 = β2 = β3 = 0, tidak ada pengaruh yang signifikan X1, X2, X3,

X4, X5, dan X6 terhadap Y

Hi : salah satu dari β1 ≠ 0, ada pengaruh yang signifikan X1, X2, X3, X4,

X5, dan X6 terhadap Y

2. Level of significant = 5 %

3. Kriteria pengujian sebagai berikut:

a. Jika Fhitung ≥ Ftabrl maka H0 ditolak dan Hi diterima yang berarti

abel terikat.

b. Jika Fhitung ≤ Ftabel maka H0 diterima dan Hi ditolak yang berarti

bahwa variabel bebas secara simultan tidak berpengaruh signifikan terhadap variabel terkait.

B. Uji t (Uji secara parsial)

Untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terkait.

1. Ho : β1 = 0, tidak ada pengaruh yang signifikan variabel bebas

terhadap variabel terikat.

Hi : β1 ≠ 0, ada pengaruh yang signifikan variabel bebas terhadap

variabel terikat.

2. Level of significant = 5 %

3. Kreteria pengujian sebagai berikut :

a. Jika thitung < -ttabel atau thitung > ttabel maka H0 ditolak dan Hi

diterima yang berarti bahwa variabel bebas secara parsial berpengaruh signifikan terhadap vari

b. Jika –ttabel ≤ thitung ≤ ttabel maka H0 diterima dan Hi ditolak yang

4.1. Gambaran Umum Obyek Penelitian

4.1.1. Sejarah Bank Indonesia

Setelah melalui evolusi sejarah selama 46 tahun sejak berdirinya Bank

Indonesia pada 1 Juli 1953, akhirnya Bank Indonesia memperoleh status

sebagai bank sentral yang independen berdasarkan UU No.23/1999 tanggal 17

Mei 1999 yang kemudian dikukuhkan pula dalam amandemen UUD 1945.

Status tersebut diperoleh pada masa reformasi, setelah terjadinya badai dahsyat

krisis ekonomi di Indonesia dan perubahan tatanan politik, pemerintahan,

ekonomi, sosial, budaya, hankam, hukum dan lain-lain. Perubahan tersebut

telah menggugah wawasan dan pemahaman

bahwa kedudukan, status dan peran Bank Indonesia sebagai bank sentral selama

46 tahun mengandung banyak kelemahan.

Adapun Pokok-Pokok Perubahan Penting Dalam UU No.23/1999

Tentang Bank Indonesia antara lain berupa Status Bank Indonesia sebagai

lembaga negara yang independen, bebas dari campur tangan Pemerintah

dan/atau pihak-pihak lain kecuali untuk hal-hal yang tegas diatur dalam

undang-undang tersebut. Dalam kedudukannya tersebut Bank Indonesia

memiliki kedudukan yang khusus dalam struktur kenegaraan. Perubahan

tunggal yaitu mencapai dan memelihara kestabilan nilai Rupiah. Dalam hal ini

Bank Indonesia masih tetap didukung oleh 3 fungsi utama yaitu mengendalikan

moneter, mengatur dan menjaga sistem pembayaran dan mengatur dan

mengawasi bank. Disamping itu, dengan dihapuskannya Dewan Moneter maka

tugas pengelolaan moneter sepenuhnya berada pada Bank Indonesia.

Pola pengangkatan pucuk pimpinan Bank Indonesia juga mengalami

perubahan. Gubernur dan Deputi Gubernur Senior Bank Indonesia diusulkan

dan diangkat oleh Presiden dengan persetujuan DPR, sedangkan Deputi

Gubernur diusulkan oleh Gubernur Bank Indonesia, diangkat oleh Presiden

dengan persetujuan DPR. Walaupun secara legal Bank Indonesia telah

memperoleh status independensinya, namun pada awal perjalanannya banyak

menghadapi tantangan dan ujian berat. Hal tersebut disebabkan antara lain oleh

kondisi ekonomi moneter yang parah akibat krisis, ketidaksabaran bahkan

ketidakpercayaan masyarakat terhadap kemampuan pemerintah dan Bank

Indonesia dalam memulihkan perekonomian, serta arti penting dan strategis

Bank Indonesia sebagai bank sentral yang memperoleh sorotan dan kepedulian

dari berbagai kepentingan politik.

Independensi Bank Indonesia itu sendiri dinilai banyak kalangan

sebagai terlalu luas sehingga sejak awal muncul wacana dan langkah kongkrit

untuk melakukan amandemen terhadap UU No.23/1999 tersebut. Amandemen

tersebut menjadi kenyataan dengan persetujuan DPR dan Pemerintah menjelang

dilakukan pada tanggal 15 Januari 2004 dengan UU No.3/2004 dan

diundangkan pada tanggal yang sama. Adapun beberapa hal penting yang juga

merupakan bagian dari amandemen UU No.23/1999 antara lain adalah Bank

Indonesia tetap sebagai pengendali stabilitas moneter namun dalam

melaksanakan tugasnya harus mengupayakan prinsip keseimbangan antara

independensi Bank Indonesia dengan pengawasan dan tanggung jawab atas

kinerjanya serta akuntabilitas publik yang transparan. Disamping itu ditetapkan

pula pembentukan lembaga pengawasan bank yang mengawasi sektor jasa

keuangan secara independen selambat-lambatnya 31 Desember 2010, dan

pembentukan Badan Supervisi terhadap Bank Indonesia guna membantu DPR

melakukan fungsi pengawasannya.

Adanya perubahan-perubahan tersebut termasuk perubahan di

lingkungan strategis Bank Indonesia baik dalam skala nasional, regional,

maupun internasional, menuntut Bank Indonesia untuk melakukan perubahan

mendasar sesuai dengan semangat yang terkandung dalam UU tersebut, yaitu

independensi, transparansi dan akuntabilitas. Hal ini telah mendorong Bank

Indonesia untuk melakukan sejumlah pembenahan internal antara lain berupa

perumusan kembali visi, misi, strategi, organisasi, pola kerja dan strategi

pengembangan sumber daya manusianya. Secara formal, sejak Februari 2001

berbagai langkah perubahan dilakukan oleh Bank Indonesia secara sistematis,

menyeluruh, dan terintegrasi yang dicanangkan dalam Program Transformasi

Indonesia yang lebih mampu mengantisipasi dan menyesuaikan diri dengan

perubahan yang ada serta memenuhi harapan stakeholders. Adapun program

tersebut pada dasarnya merupakan perumusan kembali arah strategis organisasi

yang antara lain meliputi perumusan kembali visi, misi, nilai-nilai strategis, dan

tujuan strategis Bank Indonesia, termasuk juga pola kerja baru, kompetensi

baru, dan budaya kerja baru yang berbasis kinerja (performance basedculture)

baik di bidang moneter, perbankan, sistem pembayaran dan manajemen intern.

4.2. Diskripsi Variabel Penelitian

4.2.1. Suku Bunga Deposito

Suku bunga deposito merupakan suku bunga yang ditetapkan oleh

masing-masing bank dalam jangka waktu 12 bulan. Hasil perhitungan suku

[image:62.612.115.524.487.629.2]bunga deposito dapat dilihat pada Tabel 1.