PERIODE (2004 – 2008)

Di susun Oleh : NANIK SULISTYAWATI

0513010263/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

Pada Tanggal 11 Juni 2010

Pembimbing : Tim Penguji : Pembimbing Utama : Ketua

Dra. Ec. Endah Susilowati, MSi Dr. Sri Trisnaningsih, SE, MSi Sekretaris

Dra. Ec. Endah Susilowati, MSi Anggota

Drs. Eko Riyadi, M.aks

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

penulisan Skripsi ini dengan judul “ PENGARUH RASIO KEUANGAN DAN UKURAN PERUSAHAAN TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN DAERAH PASAR SURYA DI SURABAYA “. Skripsi ini diajukan untuk memenuhi sebagian persyaratan dalam memperoleh gelar sarjana ekonomi jurusan akuntansi.

Penulis menyadari bahwa dalam menyusun skripsi ini seringkali menghadapi hambatan dan keterbatasan dalam berbagai hal. Namun, karena dorongan dan bimbingan yang telah diberikan berbagai pihak akhirnya penulis dapat menyelesaikan skripsi ini. Untuk itu, dalam kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Dra. Ec. Endah Susilowati, Msi, selaku Dosen Pembimbing yang telah memberikan bimbingan dan pengarahan selama penyusunan penulisan ini.

ii

“Veteran” Jawa Timur yang telah mendidik penulis selama menjadi mahasiswi. 7. Ayahanda (Alm) dan Ibunda beserta teman-temanku yang telah memberi

semangat dan doa serta kasih sayang, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

8. Seluruh Staf di Perusahaan Daerah Pasar Surya yang telah mengijinkan penulis melakukan penulisan di Perusahaan Daerah Pasar Surya dan telah memberikan data-data perusahaan yang dibutuhkan penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

9. Semua pihak yang tidak dapat kami sebutkan satu per satu.

Semoga Tuhan Yang Maha Esa memberikan balasan atas kebaikan dengan limpahan Rahmat-Nya yang berlipat ganda, Amin.

Akhirnya penulis menyadari bukan hal yang tidak mungkin apabila skripsi ini masih jauh dari sempurna dan dengan segala kerendahan hati penulis bersedia menerima segala saran dan kritik yang bersifat membangun sangat diharapkan demi perbaikan dan penyempurnaan skripsi ini, dan semoga skripsi ini dapat bermanfaat bagi semua pihak, khususnya bagi penulis.

Surabaya, 10 Juni 2010

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ………...1

1.1 Latar Belakang ………...1

1.2 Perumusan Masalah ………..13

1.3 Tujuan Penelitian ………..13

1.4 Manfaat Penelitian ………...13

BAB II TINJAUAN PUSTAKA ………..15

2.1 Hasil Penelitian Terdahulu……….15

2.2 Landasan Teori………...19

2.2.1 Akuntansi Keuangan….………...19

2.2.1.1 Pengertian Akuntansi Keuangan……….………19

2.2.1.3 Tujuan Akuntansi Keuangan………...20

2.2.1.3 Hasil Akuntansi Keuangan...21

2.2.2 Laporan Keuangan...21

2.2.2.1. Pengertian laporan Keuangan…………...21

2.2.2.2. Tujuan Laporan Keuangan...22

2.2.2.3. Jenis dan Bentuk Laporan Keuangan……...25

2.2.2.4. Karakteristik Laporan Keuangan………32

2.2.2.5. Pengguna Laporan Keuangan……….34

2.2.2.6. Keunggulan dan keterbatasan Laporan Keuangan………..36

2.2.3. Analisis Laporan Keuangan………..40

2.2.3.1. Pengertian dan Tujuan Analisis Laporan Keuangan…………...40

2.2.3.2. Pengguna Analisis Laporan Keuangan….……..43

2.2.3.3. Metode Analisis Laporan Keuangan…………...44

2.2.3.4. Keterbatasan Analisis Laporan Keuangan……..47

2.2.4. Analisis Rasio Keuangan…...48

2.2.4.1. Pengertian Analisis Rasio Keuangan…………..48

2.2.4.2. Keterbatasan Analisis Rasio Keuangan………..49

2.2.4.3. Penggolongan Rasio Keuangan………..50

2.2.5. Ukuran Perusahaan (Firm’s Size) ……….60

2.2.6. Kinerja ………...…62

2.2.6.1. Pengertian Kinerja………...62

2.2.6.2. Tujuan Pengukuran Kinerja………63

2.2.6.3. Hubungan Antara Analisa Rasio dengan Kinerja ……….64

2.2.6.4. Teori Pendukung Kineja……….64

2.2.6.5. Penilaian Kinerja Keuangan………65

2.2.7. Teori yang Membahas Pengaruh Rasio Keuangan dan Ukuran Perusahaan Terhadap Kinerja Keuangan Perusahaan………...………...67

2.3. Kerangka Pikiran……….………...71

2.4. Hipotesis...72

BAB III METODE PENELITIAN …………...………...73

3.1 Definisi Operasional dan Pengukuran Variabel...73

3.2 Teknik Penentuan Sampel...76

3.3.3. Pengumpulan Data...78

3.4. Uji Kualitas Data...78

3.4.1. Uji Normalitas...78

3.5. Uji Asumsi Klasik...79

3.5.1. Autokorelasi...79

3.5.2. Multikolinieritas...80

3.5.3. Heteroskedastisitas...81

3.6. Teknik Analisis dan Uji Hipotesis...82

3.6.1. Teknik Analisis...82

3.6.2. Uji Hipotesis...84

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Obyek Penelitian ... 86

4.1.1. Sejarah Umum Perusahaan Daerah Pasar Surya... 86

4.1.2. Dasar hukum Pengelolaan Pasar... ... 87

4.1.3. Visi dan Misi... 87

4.1.4. Struktur Organisasi PD Pasar Surya ... 88

4.1.5. Gambaran Umum Pegawai Perusahaan ... 89

4.1.6. Ketentuan Tarif Iuran dan biaya Lain Perusahaan... 90

4.1.7. Pembangunan Pasar kerjasama dengan Pihak III ... 95

4.2. Deskripsi Hasil Penelitian ... 97

4.2.1. Data Rasio Lancar (X1) ... 97

4.2.2. Data rasio Hutang atas Modal (X2) ... 98

4.2.3. Data Return On Assets (X3) ...100

4.2.4. Data Return On Equity (X4) ...101

4.2.5. Data Ukuran Perusahaan (X5)...103

vi

4.2.6. Data Kinerja Keuangan (laba bersih) (X6) ...104

4.3. Uji Normalitas ...105

4.4. Uji Asumsi Klasik...106

4.4.1. Autokorelasi ... 106

4.4.2. Multikolinieritas ... 108

4.4.3. Heteroskedastisitas ... 108

4.5. Analisis Regresi Linier Berganda ... 110

4.5.1. Uji Hipotesis ... 113

4.5.1.1 Hasil Kecocokan Model ... 113

4.5.1.2. Hasil Pengujian Secara Parsial ... 114

4.6 Pembahasan ... 116

4.7 Perbedaan Penelitian Sekarang Dengan Penelitian Terdahulu .. 119

4.8 Keterbatasan Penelitian... 121

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 122

5.2. Saran ……….. 122

Gambar 4.1: Struktur Organisasi PD Pasar Surya………...88 Gambar 4.2: Distribusi daerah Keputusan Autokorelasi……….107

Surya tahun 2004-2008 ………. 5

1.2 : Kutipan Data Rasio Lancar pada Perusahaan Daerah Pasar Surya tahun 2004-2008 ……….... 6

1.3 : Kutipan Data Rasio Hutang Atas Modal pada Perusahaan Daerah Pasar Surya tahun 2004-2008…………... 8

1.4 : Kutipan Data Rasio Return On Assets pada Perusahaan Daerah Pasar Surya tahun 2004-2008……….. 9

1.5 : Kutipan Data Rasio Return On Equity pada Perusahaan Daerah Pasar Surya tahun 2004-2008………..………. 10

1.6 : Kutipan Data Ukuran Perusahaan pada Perusahaan Daerah Pasar Surya tahun 2004-2008……….……… 11

2.1 : Neraca Bentuk Rekening……… 26

2.2 : Neraca Bentuk Laporan……….. 27

2.3 : Laporan Laba Rugi All Inclusive, Single Step……….. 28

2.4 : Laporan Arus Kas – Direct Method………. 29

2.5 : Laporan Arus Kas – Indirect Method……….. 30

2.6 : Laporan Perubahan Ekuitas………. 31

4.1 : Gambaran Umum Kepegawaian……….. 89

4.2 : Tarif Pemeliharaan Kebersihan Perusahaan Daerah Pasar Surya…… 91

4.3 : Tarif Tempat Berjualan Perusahaan Daerah Pasar Surya……… 91

4.4 : Data Pasar Di Lingkungan PD Pasar Surya………. 92

4.5 : Pembagian Wilayah Administrasi Pasar………. 94

4.6 : Data Rasio Lancar Pada Perusahaan Daerah Pasar Surya di Surabaya Tahun 2004-2008……… 97

4.7 : Data Rasio Hutang Atas Modal pada Perusahaan Daerah Pasar Surya di Surabaya Tahun 2004-2008……… 98

viii

4.10 : Data Ukuran Perusahaan pada Perusahaan Daerah Pasar Surya di Surabaya

Tahun 2004-2008………. 102

4.11 : Data Kinerja Keuangan ( Laba Bersih ) pada Perusahaan Daerh Pasar Surya di Surabaya Tahun 2004-2008……… 103

4.12 : Hasil Uji Normalitas……….. 105

4.13 : Hasil Uji Autokorelasi…..……..………. 106

4.14 : Hasil Uji Multikolinieritas…... 108

4.15 : Hasil Uji Heteroskedastisitas ………... 109

4.16 : Hasil Analisis Regresi Berganda……….. 110

4.17 : Uji Kecocokan Model (F)……….……… 113

Lampiran 1c : Perhitungan Nilai Rasio Lancar Tahun 2006 (X1)

Lampiran 1d : Perhitungan Nilai Rasio Lancar Tahun 2007 (X1)

Lampiran 1e : Perhitungan Nilai Rasio Lancar Tahun 2008 (X1)

Lampiran 2a : Perhitungan Nilai Rasio Hutang atas Modal Tahun 2004 (X2)

Lampiran 2b : Perhitungan Nilai Rasio Hutang atas Modal Tahun 2005 (X2)

Lampiran 2c : Perhitungan Nilai Rasio Hutang atas Modal Tahun 2006 (X2)

Lampiran 2d : Perhitungan Nilai Rasio Hutang atas Modal Tahun 2007 (X2)

Lampiran 2e : Perhitungan Nilai Rasio Hutang atas Modal Tahun 2008 (X2)

Lampiran 3a : Perhitungan Nilai Return On Assets Tahun 2004 (X3)

Lampiran 3b : Perhitungan Nilai Return On Assets Tahun 2005 (X3)

Lampiran 3c : Perhitungan Nilai Return On Assets Tahun 2006(X3)

Lampiran 3d : Perhitungan Nilai Return On Assets Tahun 2007 (X3)

Lampiran 3e : Perhitungan Nilai Return On Assets Tahun 2008 (X3)

Lampiran 4a : Perhitungan Nilai Return On Equity Tahun 2004 (X4)

Lampiran 4b : Perhitungan Nilai Return On Equity Tahun 2005 (X4)

Lampiran 4c : Perhitungan Nilai Return On Equity Tahun 2006 (X4)

Lampiran 4d : Perhitungan Nilai Return On Equity Tahun 2007 (X4)

Lampiran 4e : Perhitungan Nilai Return On Equity Tahun 2008 (X4)

Lampiran 5a : Perhitungan Nilai Ukuran Perusahaan Tahun 2004(X5)

Lampiran 5b : Perhitungan Nilai Ukuran Perusahaan Tahun 2005(X5)

Lampiran 5c : Perhitungan Nilai Ukuran Perusahaan Tahun 2006(X5)

Lampiran 5d : Perhitungan Nilai Ukuran Perusahaan Tahun 2007 (X5)

Lampiran 5e : Perhitungan Nilai Ukuran Perusahaan Tahun 2008 (X5)

Lampiran 6a : Perhitungan Nilai Kinerja Keuangan Tahun 2004 (Y) Lampiran 6b : Perhitungan Nilai Kinerja Keuangan Tahun 2005 (Y) Lampiran 6c : Perhitungan Nilai Kinerja Keuangan Tahun 2006 (Y) Lampiran 6d : Perhitungan Nilai Kinerja Keuangan Tahun 2007 (Y)

xi

Heteroskedastisitas

Lampiran 9 : Koefisien Regersi

Nanik Sulistyawati

Abstrak

Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan yang sangat berguna untuk mendukung pengambilan keputusan yang tepat. Pemberian informasi kepada pihak luar seperti investor, kreditor dan pemakai lain dalam pengambilan keputusan. Pengambilan keputusan bisa menyangkut bidang manajerial dan operasional baik jangka pendek maupun jangka panjang. Hasil keputusan akan dideskripsi pada laporan keuangan perusahaan seperti neraca, laporan laba rugi, laporan arus kas dan catatan atas laporan keuangan. Tujuan dalam penelitian ini adalah untuk menguji, menganalisis, dan mengetahui apakah rasio lancar, rasio hutang atas modal, return on assets, return on equity, dan ukuran perusahaan berpengaruh terhadap kinerja keuangan pada Perusahaan Daerah Pasar Surya di Surabaya.

Variabel penelitian adalah Rasio Lancar (Xı), Rasio Hutang atas Modal (X2), Return On Assets (X3), Return On Equity (X4), Ukuran Perusahaan (X5)

dan kinerja keuangan (Y). Sampel penelitian ini adalah Laporan keuangan Perusahaan Daerah Pasar Surya selama lima tahun sedangkan teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling yaitu teknik penarikan sampel non-probabilitas yang menyeleksi responden-responden berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel sedangkan untuk menguji hipotesis digunakan teknik analisis regresi linier berganda.

Berdasarkan hasil pengujian dapat disimpulkan bahwa hipotesis yang menyatakan diduga Variabel – variabel rasio keuangan (rasio lancar, rasio hutang atas modal, return on equity, ukuran perusahaan), berpengaruh terhadap kinerja Perusahaan Daerah Pasar Surya di Surabaya periode (2004-2008), walaupun berdasarkan hasil analisis bahwa model regresi linier berganda yang digunakan untuk menganalisis ini cocok, namun hanya variabel return on asset yang terbukti memiliki pengaruh signifikan terhadap kinerja keuangan.

Keywords: Rasio Lancar, Rasio Hutang atas Modal, Return On Assets, Return On Equity dan kinerja keuangan.

1.1. Latar Belakang Masalah

Seperti yang kita ketahui bersama bahwa untuk dapat bertahan dan bersaing di dunia bisnis yang penuh persaingan. Suatu perusahaan harus dituntut untuk bisa meningkatkan kinerja dan profitabilitasnya guna kelangsungan usahanya. Setiap perusahaan, baik yang bersifat Profit Motive maupun Non Profit Motive pasti memiliki keinginan untuk mendapatkan laba. Hal ini dikarenakan dengan adanya laba akan sangat membantu dalam menjalankan segala aktivitasnya atau operasional perusahaan. Perkembangan dunia usaha dewasa ini menuntut para pengusaha untuk lebih tanggap terhadap setiap perubahan yang terjadi di sekitarnya. (Teguh, 2005)

Perbedaan antara perusahaan yang bersifat Profit Motive dengan Non Profit Motive terletak pada inti tujuan perusahaan itu sendiri didirikan. Perusahaan Profit Motive didirikan untuk mengejar keuntungan, sedangkan perusahaan Non Profit Motive tidak seratus persen mengejar keuntungan, karena tujuan awal perusahaan ini didirikan tidak semata-mata mencari keuntungan melainkan untuk tujuan lain misalnya pelayanan masyarakat. Salah satu contoh perusahaan yang bersifat Non Profit Motive adalah BUMN. Berdasarkan UU. RI No.19 tahun 2003 tentang maksud dan tujuan pendirian BUMN yaitu selain

menyelenggarakan kemanfaatan umum berupa penyediaan barang dan jasa yang bermutu tinggi dan memadai bagi pemenuhan hajat hidup orang banyak juga mengejar keuntungan (laba) (Merirwaty dan Yuli, 2005: 105)

Menurut Standar Akuntansi Keuangan penghasilan bersih (laba) sering kali digunakan sebagai ukuran kinerja. Informasi kinerja perusahaan terutama protabilitas, diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan (IAI, 2007, Kerangka dasar Penyusunan dan Penyajian Laporan Keuangan, hal. 15, p.17). Perusahaan yang unggul dan kompetitif yang akan mampu bertahan dalam persaingan yang semakin ketat. Untuk dapat memenangkan persaingan setiap perusahaan harus memiliki kinerja keuangan yang baik. Kinerja keuangan suatu perusahaan tercermin dalam laporan keuangan yang dihasilkan. Laporan keuangan yang diterbitkan oleh perusahaan merupakan salah satu sumber informasi mengenai posisi keuangan perusahaan, kinerja serta perubahan posisi keuangan perusahaan yang sangat berguna untuk mendukung pengambilan keputusan yang tepat (Meriewaty dan Yuli, 2005: 105). Pengambilan keputusan bisa menyangkut bidang manajerial dan operasional baik jangka pendek maupun jangka panjang. Hasil keputusan akan terdeskripsi pada laporan keuangan perusahaan seperti neraca, laporan laba rugi, arus kas dan perubahan laba (Prastowo, 1995) dalam (Tulasi, 2006: 366).

mengetahui dan memahami informasi yang terkandung dalam laporan keuangan, diperlukan suatu analisis laporan keuangan. Analisis laporan keuangan dapat digunakan oleh pihak eksternal seperti investor, kreditor, agen pemerintah, masyarakat umum maupun pihak internal perusahaan sendiri. Antara pengguna laporan keuangan yang satu dengan yang lainnya mempunyai kepentingan yang berbeda. Pemegang saham akan menilai kinerja manajemen sebagai pihak yang diberi tanggungjawab untuk menjalankan dana pemegang saham. Investor memerlukan informasi keuangan untuk membantu menentukan apakah harus membeli, menahan atau menjual investasinya. Karyawan berkepentingan terhadap laporan keuangan agar perusahaan selalu berkembang dan menghasilkan laba, disamping itu untuk melihat rencana pensiun di masa depan (Meriewaty dan Yuli, 2005: 105).

mencerminkan bahwa kinerja perusahaan juga baik. Karena laba merupakan ukuran kinerja dari suatu perusahaan, maka semakin tinggi laba yang dicapai perusahaan mengindikasikan semakin baik kinerja perusahaan. Dengan demikian apabila rasio keuangan perusahaan baik maka laba perusahaan juga baik. Hubungan antara unsur-unsur yang membentuk neraca dapat ditunjukkan oleh rasio keuangan. Meriewaty dan Yuli, 2005: 107).

Ukuran perusahaan (firm’s size) juga merupakan salah satu faktor yang mempengaruhi kinerja keuangan perusahaan. Ukuran perusahaan menunjukkan besar kecilnya perusahaan yang dapat dilihat dari tingkat penjualan, jumlah tenaga kerja atau jumlah aktiva yang dimiliki perusahaan. Ukuran-ukuran kinerja akan mengidentifikasikan efektivitas penggunaan aktivitas oleh perusahaan, dan berbagai rasio yang digunakan untuk mengukur kinerja akan memberikan gambaran yang memadai (Helfert, 1996: 345).

perhitungan terhadap Kinerja Keuangan yang juga bermasalah (fluktuasi). Kinerja keuangan digunakan dalam penelitian ini dan diprosikan sebagai laba bersih karena laba bersih salah satu indikator kinerja suatu perusahaan. Berikut ini ada kutipan data Kinerja Keuangan yang ada pada Perusahaan Daerah Pasar Surya tahun 2004-2008

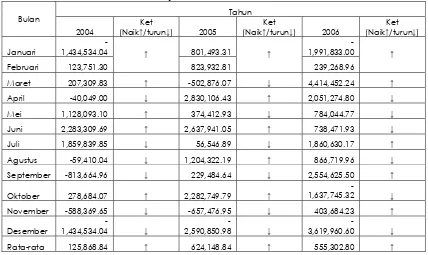

Tabel 1.1: Kutipan Laba Bersih (dalam jutaan Rupiah), pada tahun 2004-2008 PD Pasar Surya

Tahun

Oktober 278,684.07 ↑ 2,282,749.79 ↑

-Sumber: Data Laporan Keuangan Perusahaan di PD Pasar Surya

Maret sebesar Rp 4,414,452.24 laba bersih terendah terjadi pada bulan Desember sebesar Rp., -3,619,960.60. Dengan demikian, jelas bahwa meskipun Perusahaan Daerah Pasar Surya dapat dinyatakan untung tetapi Perusahaan Daerah Pasar Surya sempat mengalami penurunan laba bersih yang drastis.

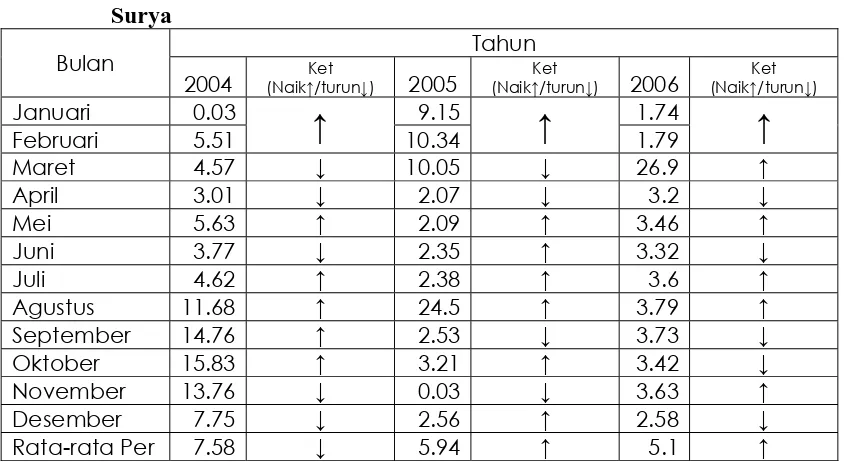

Saat dilakukan survey pendahuluan sebelum penentuan judul telah dilakukan perhitungan terhadap Rasio Likuiditas yaitu Current Ratio yang ada masalah (fluktuasi). Sedangkan untuk rasio lainnya tidak digunakan dalam penelitian ini karena objek penelitian tergolong perusahaan jasa dimana pada laporan keuangan perusahaan jasa tidak ada akun persediaan sehingga untuk Rasio Likuiditas yang meliputi Rasio Cepat, Rasio Kas tidak digunakan sebagai variabel dalam penelitian ini. Berikut ini adalah kutipan data Current Rasio yang ada pada Perusahaan Daerah Pasar Surya tahun 2004-2008.

Tahun

Sumber: Data Laporan Keuangan Perusahaan di PD Pasar Surya

Tahun 2004 current rasio tertinggi pada bulan Oktober sebesar 15,83% dan terendah pada bulan Januari sebesar 0,03%. Setelah itu pada tahun 2005 current rasio tertinggi pada bulan Agustus sebesar 24,5% dan terendah terjadi pada bulan November sebesar 0,03%. Tahun 2006 current

rasio tertinggi terjadi pada bulan Maret sebesar 26,9%, current rasio

terendah terjadi pada bulan Januari sebesar 1,74%. Current rasio yang rendah menunjukkan terjadinya masalah likuiditas, sebaliknya suatu perusahaan yang current rasionya terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana yang menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan.

Tabel 1.3: Kutipan Hutang atas Modal, pada tahun 2004-2008 PD Pasar Surya

Tahun Bulan

2004 Ket (Naik↑/turun↓) 2005 Ket (Naik↑/turun↓) 2006 Ket (Naik↑/turun↓)

Januari 0.14 0.03 0.25

Februari 0.05 ↓ 0.03 ↓ 0.23 ↓

Maret 0.06 ↑ 0.03 ↓ 0.17 ↓

April 94.51 ↑ 0.27 ↓ 0.15 ↓

Mei 0.05 ↓ 0.26 ↓ 0.14 ↓

Juni 0.11 ↑ 0.27 ↑ 0.14 ↓

Juli 0.1 ↓ 0.26 ↓ 0.14 ↑

Agustus 0.03 ↓ 0.25 ↓ 0.13 ↓

September 0.03 ↓ 0.24 ↓ 0.14 ↑

Oktober 0.02 ↓ 0.19 ↓ 0.15 ↑

November 0.03 ↑ 0.19 ↑ 0.14 ↓

Desember 0.04 ↑ 0.23 ↑ 0.19 ↑

Rata-rata 7.93 ↑ 0.19 ↓ 0.16417 ↓

Sumber: Data Laporan Keuangan Perusahaan di PD Pasar Surya

Tahun 2004 hutang atas modal tertinggi pada bulan April sebesar 94,51% dan terendah pada bulan Oktober sebesar 0,02%. Setelah itu pada tahun 2005 hutang atas modal tertinggi pada bulan Juni sebesar 0,27% dan terendah terjadi pada bulan Maret sebesar 0,03%. Tahun 2006 hutang atas

modal tertinggi terjadi pada bulan Januari sebesar 0,25%, hutang atas

modal terendah terjadi pada bulan Agustus sebesar 0,13%. Sedangkan

Rasio Hutang atas Modal yaitu menggambarkan sampai sejauh mana

modal pemilik dapat menutupi hutang kepada pihak luar. Semakin kecil rasio ini maka semakin baik.

Equity yang bermasalah (Fluktuasi), sedangkan untuk rasio lainnya tidak

digunakan dalam penelitian ini karena objek penelitian ini tergolong perusahaan jasa dimana pada laporan keuangan perusahaan jasa tidak ada akun penjualan sehingga untuk Rasio Profitabilitas yang meliputi Profit Margin, Daya Laba Dasar tidak digunakan sebagai variabel dipenelitian ini. Berikut ini ada kutipan data Return On Assets dan Return On Equity pada Perusahaan Daerah Pasar Surya tahun 2004-2008.

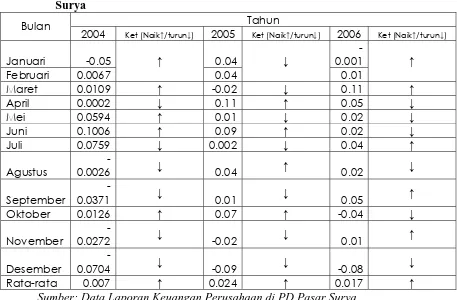

Tabel 1.4: Kutipan Return On Assets, pada tahun 2004-2008 PD Pasar Surya

Sumber: Data Laporan Keuangan Perusahaan di PD Pasar Surya

return on assets tertinggi terjadi pada bulan Maret sebesar 0,11%, return

on assets terendah terjadi pada bulan Januari sebesar -0,001%. Sedangkan

untuk Return On Assets yaitu rasio yang menggambarkan kemampuan perusahasaan untuk menghasilkan keuntungan dari setiap satu rupiah asset yang digunakan.

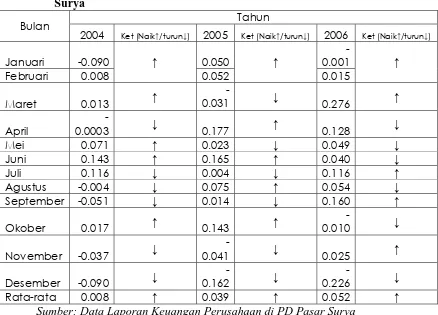

Tabel 1.5: Kutipan Return On Equity, pada tahun 2004-2008 PD Pasar Surya

Tahun Bulan

2004 Ket (Naik↑/turun↓) 2005 Ket (Naik↑/turun↓) 2006 Ket (Naik↑/turun↓)

Januari -0.090 0.050

-Sumber: Data Laporan Keuangan Perusahaan di PD Pasar Surya

Tahun 2004 return on equity tertinggi pada bulan Juni sebesar 0,143% dan terendah pada bulan April sebesar -0,0003%. Setelah itu pada tahun 2005 return on equity tertinggi pada bulan April sebesar 0,177% dan terendah terjadi pada bulan Maret sebesar -0,031%. Tahun 2006 return on

equity tertinggi terjadi pada bulan Maret sebesar 0,276%, return on equity

Return On Equity yaitu rasio ini menunjukkan berapa persen diperoleh

laba bersih bila diukur dari modal pemilik. Semakin besar semakin bagus. Survey pendahuluan dilakukan sebelum penentuan judul telah dilakukan perhitungan terhadap Ukuran Perusahaan yang ada masalah (fluktuasi). Ukuran perusahaan juga digunakan dalam penelitian ini yang gunanya untuk mengetahui besar kecilnya perusahaan bedasarkan rata-rata aktiva (Weston dan Copeland, 1992: 190) dalam Tulasi (2006: 372).

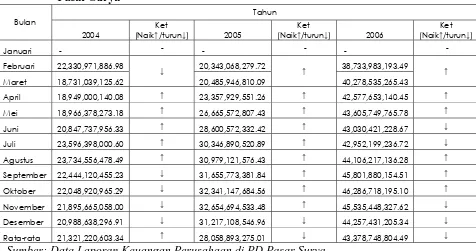

Tabel 1.6: Kutipan Ukuran Perusahaan, pada tahun 2004-2008 PD Pasar Surya

Februari 22,330,971,886.98 20,343,068,279.72 38,733,983,193.49

Maret 18,731,039,125.62

April 18,949,000,140.08 ↑ 23,357,929,551.26 ↑ 42,577,653,140.45 ↑

Mei 18,966,378,273.18 ↑ 26,665,572,807.43 ↑ 43,605,749,765.78 ↑

Juni 20,847,737,956.33 ↑ 28,600,572,332.42 ↑ 43,030,421,228.67 ↓

Juli 23,596,398,000.60 ↑ 30,346,890,520.89 ↑ 42,952,199,236.72 ↓

Agustus 23,734,556,478.49 ↑ 30,979,121,576.43 ↑ 44,106,217,136.28 ↑

September 22,444,120,455.23 ↓ 31,655,773,381.84 ↑ 45,801,880,154.51 ↑

Oktober 22,048,920,965.29 ↓ 32,341,147,684.56 ↑ 46,286,718,195.10 ↑

November 21,895,665,058.00 ↓ 32,654,694,533.48 ↑ 45,535,448,327.62 ↓

Desember 20,988,638,296.91 ↓ 31,217,108,546.96 ↓ 44,257,431,205.34 ↓

Rata-rata 21,321,220,603.34 ↑ 28,058,893,275.01 ↓ 43,378,748,804.49 ↓

Sumber: Data Laporan Keuangan Perusahaan di PD Pasar Surya

Rp46.286.718.195,10, ukuran perusahaan terendah terjadi pada bulan Februari sebesar Rp 38.733.983.193,49. Untuk Ukuran perusahan dalam penelitian ini diukur berdasarkan rata-rata total aktiva perusahaan. Kondisi inilah yang akhirnya akan menarik perhatian investor untuk menginvestasikan saham kedalam sebuah perusahaan. Calon investor tentu juga ingin mengetahui bagaimana kemampuan perusahaan dalam memperoleh laba.

Sangat pentingnya laba bagi perusahaan mempunyai pengaruh yang signifikan dalam kemajuan perusahaan. Pertumbuhan laba yang positif mencerminkan bahwa perusahaan telah dapat mengelola dan memanfaatkan sumber daya yang dimiliki untuk menghasilkan laba serta menunjukkan baiknya kinerja keuangan perusahaan, dan begitu juga sebaliknya. Untuk memprediksi kinerja keuangan diperlukan analisa laporan keuangan yaitu rasio keuangan yang dihitung dari laporan keuangan.

dengan aman serta menguntungkan. Sehingga jelas bahwa raio keuangan dapat memberikan informasi tentang posisi keuangan perusahaan, kinerja keuangan, aliran kas perusahaan, dan informasi lain yang berkaitan dengan laporan keuangan perusahaan.

Berasal dari uraian di atas, maka dapat ditarik judul sebagai berikut: “Pengaruh rasio keuangan dan ukuran perusahaan terhadap kinerja keuangan pada Perusahaan Daerah Pasar Surya di Surabaya”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan, maka permasalahan yang akan diajukan dalam penelitian ini adalah sebagai berikut: “Apakah rasio lancar, rasio hutang atas modal, return on

asset, return on equity, dan ukuran perusahaan berpengaruh terhadap

kinerja keuangan pada Perusahaan Daerah Pasar Surya di Surabaya.

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah, maka penelitian ini bertujuan untuk menganalisis, membahas dan mengetahui “Apakah rasio lancar, rasio

hutang atas modal, return on asset, return on equity, dan ukuran

perusahaan berpengaruh terhadap kinerja keuangan pada Perusahaan

Daerah Pasar Surya di Surabaya”.

Saran dan kesimpulan dapat dijadikan sebagai bahan pertimbangan pada pihak manajer dalam penetapan kebijakan perusahaan.

b. Bagi Universitas

Hasil penelitian ini diharapkan dapat digunakan untuk menambah referensi sebagai pembanding bagi penelitian yang akan datang.

c. Bagi Penulis

15 BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu 1. Hermeindito Ka’aro (2001)

a. Judul: “Analisis pengaruh rasio-rasio operasi dan keuangan tertimbang serta rasio persaingan industri terhadap kinerja perusahaan (studi empiris perspektif internal dan perspektif eksternal organisasi)”.

b. Perumusan Masalah:“Apa pengaruh dari aktivitas operasi dan finansial serta daya saing perusahaan dalam industri terhadap ketiga komponen kinerja perusahaan : pangsa pasar, profitabilitas, dan pertumbuhan laba perusahaan?”

c. Hipotesis: Operating ratio, liquidity ratio, leverage ratio, dan

industry competitive ratios mempengaruhi return on assets, net

income growth, dan market share perusahaan.

d. Kesimpulan: Penelitian tentang kinerja perusahaan secara simultan yang diukur dari perspektif internal dengan proksi return

on assets dan net income growth serta perspektif eksternal dengan

2. Dian Meriewati dan Astuti Yuli Setyani (2005)

a Judul: “Analisis rasio keuangan terhadap perubahan kinerja pada perusahaan di industri food and beverages yang terdaftar di Bursa Efek Jakarta”

b Perumusan Masalah: “Apakah rasio keuangan berpengaruh terhadap perubahan kinerja pada perusahaan di industri food and

beverage yang terdaftar di Bursa Efek Jakarta?”

c Hipotesis: Rasio keuangan (rasio likuiditas, leverage, aktivitas, dan profitabilitas) terhadap perubahan kinerja (EAT dan OP) pada tahun 1999-2003.

d Kesimpulan:

1. Rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk earning after tax) adalah rasio Total

Capital Assets, Total Assets Turnover, dan Return On

Investment.

2. Rasio keuangan yang berpengaruh signifikan terhadap perubahan kinerja (untuk operating profit) adalah Current

Rasio.

3. Daniel Tulasi (2006)

b Perumusan Masalah: “Apakah rasio-rasio keuangan dan ukuran perusahaan mampu menjelaskan probabilitas perubahan kinerja keuangan pada industri tekstil dan produk tekstil yang tercatat di BEJ?”

c Hipotesis: Rasio-rasio keuangan dan ukuran perusahaan dapat menjelaskan secara signifikan probabilitas kinerja keuangan sehat dan tidak sehat pada perusahaan tekstil dan produk tekstil yang tercatat di BEJ.

d Kesimpulan: Bahwa rasio-rasio keuangan dan ukuran perusahaan mampu menjelaskan secara signifikan probabilitas kinerja keuangan perusahaan tekstil dan produk tekstil yang sehat dan tidak sehat.

4. Puan Melinna sari

a Judul:”Pengaruh Rasio Keuangan dan Ukuran Perusahaan terhadap Kinerja keuangan pada Perusahaan Manufaktur ( food and

Beverage ) yang terdaftar di Bursa Efek Indonesia periode 2004 -

2008.

c Hipotesis: Bahwa rasio keuangan ( rasio lancer , rasio hutang atas modal , rasio perputaran total aktiva , rasio perputaran persediaan , return on investement ) dan ukuran perusahaan berpengaruh terhadap kinerja keuangan ( laba bersih ) pada perusahaan ( food and beverages ) yang terdaftar di Bursa Efek Indonesia periode 2004 – 2008

d Kesimpulan: Berdasarkan hasil analisis dan pembahasan penelitian ini dapat disimpulkan bahwa return on Investment dan ukuran perusahaan yang berpengaruh signifikan terhadap kinerja keuangan ( laba bersih ) , sedangkan rasio lancar , rasio hutang atas modal , rasio perputaan total aktiva , rasio perputaran persediaan tak berpengaruh terhadap kinerja keuangan ( laba bersih ) pada perusahaan Food and Beverage yang terdaftar di ursa Efek Indonesia.

Surya Surabaya. Perbedaan lainnya terletak pada waktu yang digunakan pada penelitian ini, karena penelitian ini dilakukan pada tahun 2008 dengan menggunakan data berupa laporan keuangan yang terdiri dari laporan laba rugi dan neraca.

2.2. Landasan Teori 2.2.1. Akuntansi Keuangan

2.2.1.1.Pengertian Akuntansi Keuangan

Menurut Accounting Principles (APB) No. 4, Akuntansi Keuangan adalah kegiatan jasa yang mempunyai fungsi untuk menyediakan informasi kuantitatif tentang unit – unit usaha ekonomi, terutama yang bersifat keuangan yang diperkirakan berguna dalam pengambilan keputusan ekonomi.

Sedangkan menurut Junaedi Yusuf, (2000: 8), Akuntansi Keuangan adalah akuntansi yang bertujuan menghasilkan informasi keuangan untuk memenuhi kepentingan pihak luar perusahaan, seperti pemegang saham / pemilik , pemberi pinjaman pihak luar perusahaan lainnya. Informasi keuangan disajikan dalam laporan keuangan. Penyelenggaraan akuntansi keuangan harus sesuai dengan Prinsip Akuntansi yang berlaku Umum di Indonesia.

berpedoman pada prinsip – prinsip akuntansi yang umum (GAAP) dan disebut Pernyataan Standar Akuntansi Keuangan (PSAK) di Indonesia. Soearso (2002 : 7) menambahkan bahwa merupakan kewajiban bagi perusahaan untuk mengikuti standar akuntansi keuangan tersebut dalam menyusun laporan keuangan mengenai posisi keuangan dan hasil usaha perusahaan kepada pihak – pihak luar.

2.2.1.2.Tujuan Akuntansi Keuangan

Mardiasmo (2000 : 6) akuntansi keuangan ditujukan untuk memenuhi kebutuhan pihak ekstern perusahaan. Selanjutnya, Mulyadi (2007 : 2) mengemukakan bahwa pihak ekstern perusahaan dapat meliputi pemegang saham, kreditur, pelanggan, para analisis keuangan, karyawan, dan berbagai instansi pemerintah. Sebagai contoh adalah seorang pemegang saham menghadapi dua alternative apakah ia akan membeli saham dalam perusahaan tertentu/ dalam perusahaan lain , sedangkan instansi pemerintah memerlukan informasi laba yang diperoleh perusahaan untuk menetapkan jumlah pajak penghasilan yang menjadi kewajiban perusahaan. Dengan demikian jelas bahwa informasi keuangan diperlukan oleh pihak luar sebagai petunjuk dalam mengambil keputusan berdasarkan hubungan mereka dengan perusahaan yang bersangkutan.

2.2.1.3.Hasil Akuntansi Keuangan

Menurut Mulyadi (2007 : 5 – 6) akuntansi keuangan menghasilkan laporan keuangan periodik yang pada umumnya terdiri dari neraca, laporan laba rugi, laporan laba yang ditahan, dan laporan perubahan posisi keuangan. Laporan ini berisi informasi ringkas posisi keuangan pada tanggal tertentu, hasil usaha, perubahan laba yang ditahan, dan perubahan posisi keuangan untuk periode tertentu, karena laporan tersebut ditujukan untuk memenuhi kebutuhan pihak luar maka informasi yang disajikan didalamnya bersifat ringkas dan mengenai kondisi perusahaan secara keseluruhan.

2.2.2. Laporan Keuangan

2.2.2.1.Pengertian Laporan Keuangan

Riyanto (1995: 327) “Laporan keuangan adalah ikhtisar mengenai keadaan finansial suatu perusahaan dimana neraca, mencerminkan nilai aktiva, hutang dan modal sendiri pada suatu waktu tertentu dan laporan rugi laba mencerminkan hasi-hasil yang dicapai selama suatu periode tertentu, biasanya meliputi periode satu tahun”.

Munawir (2007: 2) “Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”. Berdasarkan definisi-definisi tersebut laporan keuangan disusun dengan tujuan sebagai penghubung antara perusahaan dengan pihak-pihak lain yang membutuhkan laporan keuangan tersebut dan melalui laporan keuangan dapat dinilai struktur modal perusahaan, distribusi aktiva, efektivitas penggunaan aktiva, kemampuan perusahaan dalam memenuhi kewajiban jangka pendek, pendapatan yang telah diperoleh, beban-beban yang harus dibayar, serta nilai buku tiap lembar saham.

2.2.2.2.Tujuan Laporan Keuangan

bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi”.

Menurut IAI (2007, PSAK No., hal.2, paragraf.5), tujuan laporan keuangan adalah memberikan informasi tentang posisi keuangan,kinerja,dan arus kas perusahaan yang bermanfaa bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) Menurut Zaki Baridwan (1992:4) tujuan umum laporan keuangan dapat dinyatakan sebagai berikut :

1. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

2. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam sumber-sumber ekonomi netto (sumber dikurangi kewajiban) suatu perusahaan yang timbul dari aktivitas-aktivitas usaha dalam rangka memperoleh laba.

3. Untuk memberikan informasi keuangan yang membantu para pemakai laporan keuangan di dalam mengestimasi potensi perusahaan dalam menghasilkan laba.

5. Untuk mengungkapkan sejauh mungkin informai lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan,seperti informasi mengenai kebijaksanaan akuntansi yang dianut perusahaan.

Menurut Harahap (1999: 133) menjelaskan bahwa APB Statement No.4 (AICPA), menggambarkan tujuan laporan keuangan yang dibagi menjadi 2 tujuan yaitu:

1. Tujuan Umum

Menyajikan laporan posisi keuangan, hasil usaha dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima.

2. Tujuan Khusus

Memberikan informasi tentang kekayaan kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan, serta informasi lainnya yang relevan.

Menurut Prastowo (2005: 5) “Tujuan laporan keuangan adalah untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi:

d. Pendapatan dan beban termasuk keuntungan dan kerugian e. Arus kas

2.2.2.3.Jenis-jenis dan Bentuk Laporan Keuangan

Menurut Harahap (1999: 4) “Laporan keuangan terdiri dari :

1.) Neraca yang menggambarkan posisi keuangan perusahaan (harta, utang, dan modal) pada satu tanggal tertentu.

2.) Laba/Rugi menggambarkan hasil yang diterima perusahaan selama suatu periode tertentu serta biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut serta labanya.

3.) Laporan dan sumber penggunaan dana, sumber dana dan pengeluaran perusahaan selama satu periode (dana bisa diartikan kas atau modal kerja).

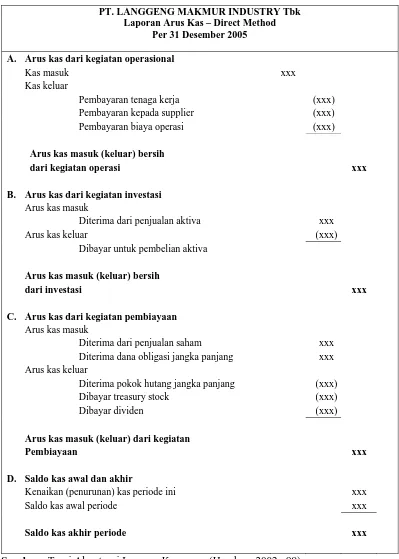

4.) Laporan arus kas merupakan ikhtisar arus kas masuk dan arus kas keluar yang dalam format laporannya dibagi dalam kelompok-kelompok kegiatan operasi, kegiatan investasi, dan kegiatan pembiayaan.

Sedangkan jenis laporan keuangan menurut Darsono (2005: 18) menjelaskan bahwa PSAK NO.1, laporan keuangan dibagi menjadi 5 yang terdiri dari:

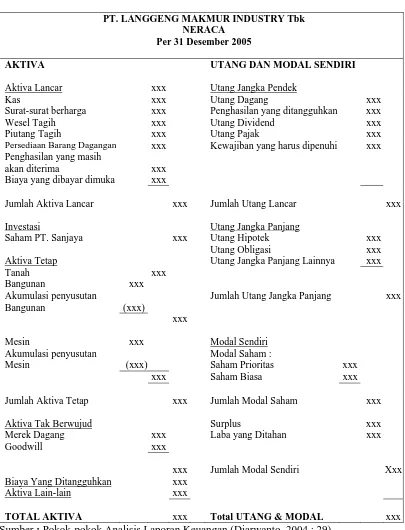

1. Neraca adalah laporan tentang posisi keuangan perusahaan pada

Tabel 2.1: Neraca bentuk rekening

PT. LANGGENG MAKMUR INDUSTRY Tbk NERACA

Per 31 Desember 2005

AKTIVA UTANG DAN MODAL SENDIRI

Aktiva Lancar xxx Utang Jangka Pendek

Kas xxx Utang Dagang xxx

Surat-surat berharga xxx Penghasilan yang ditangguhkan xxx

Wesel Tagih xxx Utang Dividend xxx

Piutang Tagih xxx Utang Pajak xxx

Persediaan Barang Dagangan xxx Kewajiban yang harus dipenuhi xxx Penghasilan yang masih

akan diterima xxx

Biaya yang dibayar dimuka xxx

Jumlah Aktiva Lancar xxx Jumlah Utang Lancar xxx

Investasi Utang Jangka Panjang

Saham PT. Sanjaya xxx Utang Hipotek xxx

Utang Obligasi xxx

Aktiva Tetap Utang Jangka Panjang Lainnya xxx

Tanah xxx

Bangunan xxx

Akumulasi penyusutan Jumlah Utang Jangka Panjang xxx

Bangunan (xxx)

xxx

Mesin xxx Modal Sendiri

Akumulasi penyusutan Modal Saham :

Mesin (xxx) Saham Prioritas xxx

xxx Saham Biasa xxx

Jumlah Aktiva Tetap xxx Jumlah Modal Saham xxx

Aktiva Tak Berwujud Surplus xxx

Merek Dagang xxx Laba yang Ditahan xxx

Goodwill xxx

xxx Jumlah Modal Sendiri Xxx

Biaya Yang Ditangguhkan xxx

Aktiva Lain-lain xxx

TOTAL AKTIVA xxx Total UTANG & MODAL xxx

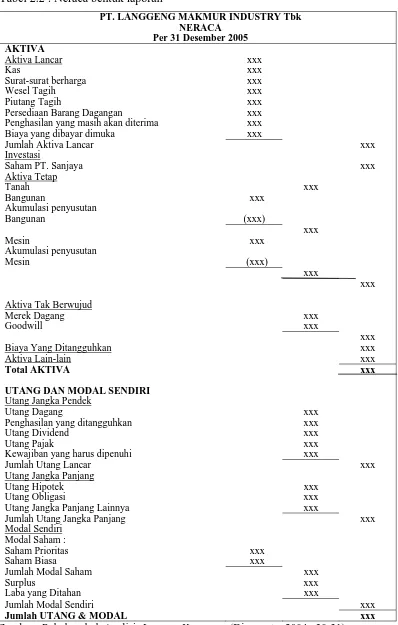

Tabel 2.2 : Neraca bentuk laporan

PT. LANGGENG MAKMUR INDUSTRY Tbk NERACA

Per 31 Desember 2005 AKTIVA

Aktiva Lancar xxx

Kas xxx

Surat-surat berharga xxx

Wesel Tagih xxx

Piutang Tagih xxx

Persediaan Barang Dagangan xxx

Penghasilan yang masih akan diterima xxx

Biaya yang dibayar dimuka xxx

Jumlah Aktiva Lancar xxx

Investasi

Aktiva Tak Berwujud

Merek Dagang xxx

Goodwill xxx

xxx

Biaya Yang Ditangguhkan xxx

Aktiva Lain-lain xxx

Total AKTIVA xxx

UTANG DAN MODAL SENDIRI

Utang Jangka Pendek

Utang Dagang xxx

Penghasilan yang ditangguhkan xxx

Utang Dividend xxx

Utang Pajak xxx

Kewajiban yang harus dipenuhi xxx

Jumlah Utang Lancar xxx

Utang Jangka Panjang

Utang Hipotek xxx

Utang Obligasi xxx

Utang Jangka Panjang Lainnya xxx

Jumlah Utang Jangka Panjang xxx

Modal Sendiri

Jumlah Modal Sendiri xxx

Jumlah UTANG & MODAL xxx

2. Laporan laba/rugi (atau untuk lembaga non profit disebut laporan

Sisa Hasil Usaha) merupakan akumulasi aktivitas yang berkaitan dengan pendapatan dan biaya selama periode waktu tertentu, misalnya bulanan atau tahunan.

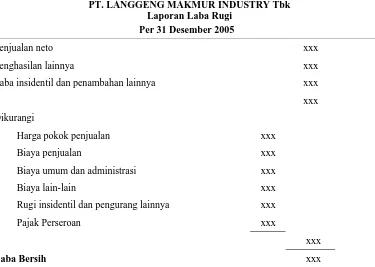

Tabel 2.3 : Laporan laba rugi all inclusive income, single step

PT. LANGGENG MAKMUR INDUSTRY Tbk Laporan Laba Rugi

Per 31 Desember 2005

Penjualan neto xxx

Penghasilan lainnya xxx

Laba insidentil dan penambahan lainnya xxx

xxx

Dikurangi

Harga pokok penjualan xxx

Biaya penjualan xxx

Biaya umum dan administrasi xxx

Biaya lain-lain xxx

Rugi insidentil dan pengurang lainnya xxx

Pajak Perseroan xxx

xxx

Laba Bersih xxx

Sumber : Pokok-pokok Analisis Laporan Keuangan (Djarwanto, 2004 : 50)

3. Laporan arus kas, laporan ini menggambarkan perputaran uang (kas

Tabel 2.4 : Laporan arus kas – Direct Method

PT. LANGGENG MAKMUR INDUSTRY Tbk Laporan Arus Kas – Direct Method

Per 31 Desember 2005 A. Arus kas dari kegiatan operasional

Kas masuk xxx

Kas keluar

Pembayaran tenaga kerja (xxx)

Pembayaran kepada supplier (xxx)

Pembayaran biaya operasi (xxx)

Arus kas masuk (keluar) bersih

dari kegiatan operasi xxx

B. Arus kas dari kegiatan investasi

Arus kas masuk

Diterima dari penjualan aktiva xxx

Arus kas keluar (xxx)

Dibayar untuk pembelian aktiva

Arus kas masuk (keluar) bersih

dari investasi xxx

C. Arus kas dari kegiatan pembiayaan

Arus kas masuk

Diterima dari penjualan saham xxx

Diterima dana obligasi jangka panjang xxx Arus kas keluar

Diterima pokok hutang jangka panjang (xxx)

Dibayar treasury stock (xxx)

Dibayar dividen (xxx)

Arus kas masuk (keluar) dari kegiatan

Pembiayaan xxx

D. Saldo kas awal dan akhir

Kenaikan (penurunan) kas periode ini xxx

Saldo kas awal periode xxx

Saldo kas akhir periode xxx

Tabel 2.5 : Laporan arus kas – Indirect Method

PT. LANGGENG MAKMUR INDUSTRY Tbk Laporan Arus Kas – Direct Method

Per 31 Desember 2005 A. Arus kas dari kegiatan operasional

Laba (rugi) dari laporan xxx

Ditambah (dikurangi) penyesuaian Laba terhadap arus kas

Kenaikan piutang dagang (xxx)

Kenaikan persediaan (xxx)

Biaya penyusutan xxx

Kenaikan utang gaji (xxx)

Arus kas masuk (keluar) bersih

dari kegiatan operasi xxx

B. Arus kas dari kegiatan investasi

Arus kas masuk

Diterima dari penjualan aktiva xxx

Arus kas keluar (xxx)

Dibayar untuk pembelian aktiva

Arus kas masuk (keluar) bersih

dari investasi xxx

C. Arus kas dari kegiatan pembiayaan

Arus kas masuk

Diterima dari penjualan saham xxx

Diterima dana obligasi jangka panjang xxx Arus kas keluar

Diterima pokok hutang jangka panjang (xxx)

Dibayar treasury stock (xxx)

Dibayar dividen (xxx)

Arus kas masuk (keluar) dari kegiatan

Pembiayaan xxx

D. Saldo kas awal dan akhir

Kenaikan (penurunan) kas periode ini xxx

Saldo kas awal periode xxx

Saldo kas akhir periode xxx

4. Laporan perubahan ekuitas,menjelaskan perubahan modal, laba

ditahan, agio/disagio. Laporan ini menggambarkan saldo dan perubahan hak si pemilik yang melekat pada perusahaan.

Tabel 2.6 : LaporanPerubahan Ekuitas

PT. TRIAS SENTOSA Laporan Perubahan Ekuitas

Per 31 Desember 2005

Modal

Laba Rugi belum direalisasi

dari pemilikan efek (X) (X)

Selisih kurs (X) (X)

Keuntungan / kerugian

Neto yang tidak diakui

pada laporan laba rugi X (X) X

Laba bersih periode berjalan X X

Dividen (X) (X)

Penempatan modal saham X X X

Saldo per 31/12/2005 X X X (X) X X

6. Catatan atas laporan keuangan, isi catatan ini adalah penjelasan

akun neraca dan laba rugi masih perlu dirinci, maka dijabarkan dalam lampiran. Catatan atas laporan keuangan mengungkapkan :

a. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan akuntansi yang dipilih dan diterapkan tehadap peristiwa dan tansaksi penting,

b. Informasi yang diwajibkan dalam Pernyataan Standar Akuntansi Keuangan tetapi tidak disajikan dalam neraca, laba rugi, laporan arus kas, dan laporan perubahan ekuitas,

c. Informasi tambahan yang tidak disajikan dalam laporan keuangan tetapi di perlukan dalam rangka penyajian secara wajar.

2.2.2.5.Karakteristik Laporan Keuangan

Karakteristik kualitatif merupakan ciri khas yang membuat informasi dalam laporan keuangan yang berguna bagi pengguna. Terdapat empat karakteristik kualitatif laporan keuangan menurut Standar Akuntansi Keuangan (2007: 7) diuraikan sebagai berikut:

1. Dapat dipahami

seharusnya dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh pengguna tertentu.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan. Informasi bersifat relevan apabila informasi tersebut dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka dalam mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi di masa lalu. Informasi posisi keuangan dan kinerja masa lalu sering kali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan.

3. Keandalan

Agar bermanfaat informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau secara wajar diharapkan dapat disajikan. 4. Dapat dibandingkan

mengevaluasi posisi keuangan, kinerja serta posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus dilakukan secara konsisten untuk perusahaan tersebut, antar periode perusahaan yang sama dan untuk perusahaan yang berbeda.

2.2.2.6.Pengguna Laporan Keuangan

Berdasarkan SAK (2007: 2) “Pengguna laporan keuangan meliputi investor sekarang dan investor potensial, karyawan, pemberi pinjaman, pemasok dan kreditor usaha lainnya, pelanggan, pemerintah serta lembaga-lembaga dan masyarakat. Mereka menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda. Beberapa kebutuhan ini meliputi:

a. Investor

b. Karyawan

Karyawan dan kelompok-kelompok yang mewakili, mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pascakerja dan kesempatan kerja. c. Pemberi pinjaman

Pemberi pinjaman tertarik dengan informasi keuangan yang memungkinkan mereka untuk memutuskan apakah pinjaman serta bunganya dapat dibayar pada saat jatuh tempo.

d. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang terutang akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka bergantung pada kelangsungan hidup perusahaan. e. Pelanggan

f. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktivitas perusahaan. Mereka membutuhkan informasi untuk mengatur aktivitas perusahaan, menetapkan kebijakan pajak, dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

g. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara. Misalnya perusahaan dapat memberikan kontribusi berarti pada perekonomian nasional, termasuk jumlah orang yang dipekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan (tren) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktivitasnya.

Informasi yang disajikan dalam laporan keuangan bersifat umum, dan tidak sepenuhnya dapat memenuhi kebutuhan informasi setiap pengguna.

2.2.2.7.Keunggulan dan Keterbatasan Laporan Keuangan

Foster (1986 : 9 -10) mengemukakan bahwa informasi keuangan memiliki keunggulan komparatif dibandingkan sumber – sumber informasi lainnya karena :

2. Merupakan sumber informasi yang lebih handal karena telah diaudit oleh auditor independen.

3. Merupakan sumber informasi yang lebih rendah biayanya dibanding sumber informasi lainnya.

4. Merupakan sumber informasi yang lebih tepat waktu.

Disamping memiliki keunggulan , laporan keuangan juga memiliki beberapa keterbatasan. Keterbatasan tersebut (Harahap, 2004 : 16 -18) adalah sebagai berikut :

1. Laporan keuangan bersifat historis, yaitu merupakan aporan atas kejadian yang telah lewat, bukan masa kini. Oleh karenanya, laporan keuangan tidak dapat dianggap sebagai satu – satunya sumber informasi dalam proses pengambilan keputusan ekonomi apalagi untuk meramalkan masa depan.

2. Laporan keuangan bersifat umum dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

3. Proses penyusuna laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

4. Laporan keuangan hanya melaporkan informasi yang material.

6. Laporan keuangan lebih menekankan pada makna ekonomis suatu peristiwa / transaksi daripada bentuk hukumnya (substance over form). 7. Laporan keuangan disusun dengan menggunakan istilah – istilah teknis

serta pengguna laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

8. Informasi yang bersifat kualitatif serta fakta yang tidak dapat dikuantifikasi, umumnya diabaikan.

Menurut Munawir (2007: 9) keterbatasan laporan keuangan adalah sebagai berikut :

1. Laporan keuangan yang dibuat secara periodik pada dasarnya merupakan interim report (laporan yang dibuat antara waktu tertentu yang sifatnya sementara) dan terdapat pendapat-pendapat pribadi

(personal judgment) yang telah dilakukan oleh akuntan atau

manajemen yang bersangkutan, serta bukan merupakan laporan yang final.

3. Laporan keuangan yang disusun berdasarkan hasil pencatatan transaksi keuangan atau nilai rupiah dari berbagai waktu atau tanggal yang lalu, dimana daya beli (purchasing power) uang tersebut semakin menurun, dibandingkan dengan tahun-tahun sebelumnya, sehingga kenaikan volume penjualan yang dinyatakan dalam rupiah belum tentu menunjukkan atau mencerminkan unit yang dijual semakin besar, mungkin kenaikan itu disebabkan naiknya harga jual barang tersebut yang mungkin juga diikuti kenaikan tingkat harga-harga. Jadi suatu analisa dengan membandingkan data beberapa tahun tanpa membuat penyesuaian terhadap perubahan tingkat harga akan diperoleh kesimpulan yang keliru (mislending).

4. Laporan keuangan tidak dapat mencerminkan berbagai faktor yang dapat mempengaruhi posisi atau keadaan keuangan perusahaan karena faktor-faktor tersebut tidak dapat dinyatakan dengan satuan uang (dikwantifisir); misalnya reputasi dan prestasi perusahaan, adanya beberapa pesanan yang tidak dapat dipenuhi atau adanya kontrak-kontrak pembelian maupun penjualan yang telah disetujui, kemampuan serta integritas manajernya dan sebagainya.

Keterbatasan laporan keuangan menurut Darsono (2005: 25) antara lain:

2. Laporan keuangan sering disajikan terlambat, sehingga informasinya kadaluarsa. Keterlambatan sebenarnya tergantung pada keterlibatan administrasinya, jika sistemnya baik, maka akan cepat tersaji apalagi menggunakan komputerisasi.

3. Laporan keuangan menekankan pada harga historis (harga perolehan), sehingga jika terjadi perubahan nilai perlu dilakukan penyesuaian. 4. Penyajian laopran keuangan dilakukan dengan bahasa teknis akuntansi,

sehingga bagi orang awam perlu belajar dulu, tetapi bagi pelaku bisnis akan mudah karena menggunakan bahasa bisnis.

5. Laporan keuangan mengikuti satandar (SAK) yang mungkin terjadi perubahan aturan setiap tahun.

2.2.3. Analisis Laporan Keuangan

2.2.3.1.Pengertian dan Tujuan Analisis Laporan Keuangan

Menurut Syamsudin (1985:33) menyatakan analisis laporan keuangan perusahaan pada dasarnya merupakan perhitungan rasio-rasio untuk menilai keadaan keuangan perusahaan di masa lalu, saat ini dan kemungkinannya dimasa depan.

Disamping itu dari sudut pandang investor, analisis laporan keuangan digunakan untuk memprediksi masa depan, sedangkan bagi manajemen analisis laporan keuangan digunakan untuk membantu mengantisipasi kondisi di masa depan dan yang lebih penting sebagai titik awal untuk perencanaan tindakan yang akan mempengaruhi peristiwa dimasa depan.

Agar analisis yang dilakukan bersifat efisien dan terarah, maka tujuan analisis harus ditentukan terlebih dahulu. Hal ini penting karena masing-masing tujuan memerlukan data yang berbeda. Analisis laporan keuangan dilakukan untuk mencapai beberapa tujuan antara lain (Prastowo, 2005: 56) :

1. Screening

Untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan tanpa terjun langsung ke lapangan.

2. Understanding

Untuk memahami perusahaan, kondisi keuangan, dan hasil usahanya. 3. Forecasting

4. Diagnosis

Untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasional, keuangan atau masalah lain dalam perusahaan.

5. Evaluation

Untuk menilai prestasi manajemen dalam mengelola perusahaan.

Menurut Tulasi (2006: 369) “Analisis laporan keuangan perusahaan pada hakekatnya bertujuan untuk memenuhi kebutuhan dan kepentingan stakeholders”. Manajemen beerkepentingan untuk

mengetahui efisiensi dan profitabilitas operasi, efektivitas penggunaan sumber daya perusahaan, serta sebagai langkah dimulainya perencanaan kegiatan bagi peningkatan kinerja pada masa yang akan datang. Bagi investor, dapat menilai dan memprediksi profitabilitas, deviden, dan peningkatan kekayaan. Kreditur berkepentingan untuk mendapatkan gambaran tentang prospek pengembalian pokok pinjaman, bunga dan proteksi resiko. Pemerintah membutuhkan informasi untuk pembayaran pajak, karyawan untuk kesejahteraan (gaji) dan keberlanjutan pekerjaan, serta masyarakat berkepentingan dengan kewajiban social perusahaan dan tanggungjawabnya terhadap lingkungan. Maka secara umum analisis laporan keuangan bertujuan untuk:

a. mengestimasi kondisi perusahaan pada masa yang akan datang (sebagai alat forecasting).

c. mendiagnosis masalah-masalah manajemen, terutama financial

distress dan operasionalisasinya (alat diagnosis masalah).

d. mengevaluasi kinerja manajemen secara keseluruhan.

2.2.3.2.Pengguna Analisis Laporan Keuangan

Pengguna hasil analisis laporan keuangan merupakan individu maupun kelompok. Menurut Warsono (2002:24) mereka yang berkepentingan tersebut dapat dikelompokkan menjadi empat pihak, yaitu: 1. Manajemen perusahaan,hasil analisis laporan keuangan dapat

digunakan untuk mengetahui sejauh mana efisiensi operasi,profitabilitas jangka pendek dan jangka panjang,serta penggunaan yang efektif atas modal,sumber daya manusia,dan sumber lainnya. Dengan dasar inilah pihak manajemen dapat membuat suatu keputusan.

2. Pemilik (para pemegang saham) perusahaan. Dengan melihat analisis laporan keuangan,pemilik perusahaan akan dapat mengetahui seberapa besar profitabilitas jangka pendek dan jangka panjang dari investasi yang mereka tanamkan.

tempo,dan ketersediaan nilai aktiva residual tertentu yang memberikan margin perlindungan terhadap resiko yang mungkin timbul.

4. Kelompok lain, seperti pemerintah, tenaga kerja, dan masyarakat. Dengan hasil analisis rasio keuangan, mereka dapat mengetahui kemampuan dan keandalan perusahaan dalam membayar pajak, kemampuan untuk membayar upah, stabilitas dalam memenuhi kebutuhan ketenagakerjaan, ataupun misalnya kemampuan keuangan untuk memenuhi kewajiban sosial dan lingkungan.

2.2.3.3.Metode Analisis Laporan Keuangan

Tersedia beragam teknik yang dirancang untuk memenuhi kebutuhan yang spesifik daam membantu menganalisis laporan keuangan. Menurut Warsono (2003:24) metode analisis laporan keuangan yang digunakan saat ini antara lain :

1. Analisis Rasio Keuangan

2. Analisis Rasio Keuangan yang dimodifikasi

3. Analisis nilai ambah pasar (market value added/ MVA)

4. Analisis nilai tambah ekonomis (economic value added/ EVA) 5. Analisis capital, asset, management,equity, and liquity (Camel) 6. Balanced Scorecard (BSC)

1. Analisis laporan keuangan komparatif (comparative financial

statement analysis) atau disebut juga analisis horizontal. Saldo akun

dari kiri ke kanan atau kanan ke kiri.

2. Analisis laporan keuangan berukuran sama (common-size financial

statement) disebut juga analisis vertikal.

3. Analisis rasio (rasio analysis) 4. Analisis arus kas

5. Penilaian

Menurut Harahap (1999: 20) teknik yang dapat digunakan dalam menganalisis laporan keuangan antara lain:

1. Metode komparatif 2. Analisa trend

3. Laporan keuangan bentuk Commond Size 4. Metode index time series

5. Analisa Rasio

6. Teknik analisa lain seperti : analisa sumber dan penggunaan dana, analisa break even, analisa gross profit, dupont analysis

7. Model analisa

Menurut Jumingan (2006: 242) berdasarkan tekniknya analisis keuangan dapat dibedakan mejadi beberapa analisis antara lain:

dengan menunjukkan perubahan, baik dalam jumlah (absolut) maupun dalam presentase (relatif).

2. Analisis tren (tendensi posisi), merupakan teknik analisis untuk mengetahui tendensi keadaan keuangan apakah menunjukkan kenaikan atau penurunan.

3. Analisis presentase per komponen (common size), merupakan teknik analisis untuk mengetahui presentase investasi pada masing-masing aktiva terhadap total aktiva seluruhnya.

4. Analisis sumber penggunaan modal kerja, merupakan teknik analisis untuk mengetahui besarnya sumber dan penggunaan modal kerja melalui dua periode waktu yang dibandingkan.

5. Analisis sumber penggunaan kas, merupakan teknik analisis untuk mengetahui kondisi kas disertai sebab terjadinya perubahan pada suatu periode waktu tertentu.

6. Analisis rasio keuangan, merupakan teknik analisis keuangan untuk mengetahui hubungan diantara pos tertentu dalam neraca maupun laporan laba rugi baik secara individu maupun secara simultan.

7. Analisis perubahan laba kotor, merupakan teknik analisis untuk mengetahui posisi laba dan sebab-sebab terjadinya perubahan laba. 8. Analisis Break Even, merupakan teknik analisis antuk mengetahui

2.2.3.3. Keterbatasan Analisis Laporan Keuangan

Keterbatasan analisa laporan keuangan menurut Harahap (1999: 201) yaitu:

1. Laporan keuangan dapat bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat.

2. Laporan keuangan menggambarkan nilai harga pokok atau nilai pertukaran pada saat terjadinya transaksi, bukan harga saat ini.

3. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu.

4. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan dalam memilih alternatif dari berbagai pilihan yang ada dan sama-sama dibenarkan tetapi menimbulkan perbedaan angka laba maupun asset.

5. Akuntansi tidak mencakup informasi yang tidak material.

6. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian.

7. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

8. Akuntansi didominasi informasi kuantitatif.

2.2.4. Analisis Rasio Keuangan

2.2.4.1.Pengertian Analisis Rasio Keuangan

Analisis rasio (ratio analysis) merupakan salah satu teknik analisis keuangan yang paling banyak digunakan. Analisis rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menentukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio. Di luar aktivitas operasi internal faktor-faktor yang mempengaruhi rasio adalah dampak peristiwa ekonomi, faktor industri, kebijakan manajemen, dan metode akuntansi. Rasio bermanfaat bila diinterpestasikan dalam perbandingan dengan (1) rasio tahun sebelumnya, (2) standar yang ditentukan sebelumnya, (3) rasio pesaing.

penjualan dan sebagainya”. Teknik analisa rasio keuangan sangat lazim digunakan para analisa keuangan. Rasio keuangan sangat penting dalam melakukan analisa terhadap kondisi keuangan perusahaan.

2.2.4.2.Keterbatasan Analisis Rasio Keuangan

Menurut Sawir (2001: 44) Keterbatasan analisis rasio keuangan antara lain adalah:

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

2. Rasio disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manipulasi.

3. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

4. Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

Sedangkan menurut Harahap (1999: 298) keterbatasan analisa rasio ini antara lain:

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini yaitu :

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio

4. Sulit jika data yang tersedia tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Sehingga jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.4.3.Penggolongan Rasio Keuangan

Angka-angka rasio pada dasarnya dapat dikelompokkan menjadi dua golongan. Galongan yang pertama adalah angka-angka rasio yang didasarkan pada sumber data keuangan dari mana unsur-unsur angka tersebut diperoleh, dan golongkan yang kedua adalah angka-angka rasio yang disusun berdasarkan tujuan penganalisis dalam mengevaluasi suatu perusahaan.

Menurut Jumingan (2006: 120-121) berdasarkan sumber datanya, dari mana rasio itu dibuat maka rasio itu dapat dibedakan menjadi tiga yaitu sebagai berikut:

2. Rasio-rasio laporan laba rugi (income statement ratios), yaitu rasio-rasio yang disusun dari data yang berasal dari laporan perhitungan laba rugi, misalnya rasio laba bruto dengan penjualan neto, rasio laba usaha dengan penjualan neto, operating ratio, dan sebagainya.

3. Rasio-rasio antar laporan (inter-statement ratio), yaitu rasio-rasio yang disusun dari data yang berasal dari neraca dan laporan laba rugi, misalnya rasio penjualan neto dengan aktiva usaha, rasio penjualan kredit dengan piutang rata-rata, rasio harga pokok penjualan dengan persediaan rata-rata dan sebagainya.

Menurut Riyanto (1995: 330) penggolongan ratio berdasarkan tujuan analis dalam melakukan analisis terhadap laporan keuangan perusahaan antara lain sebagai berikut:

1. Rasio-rasio likuiditas, yaitu rasio-rasio yang dimaksudkan untuk

mengukur likuiditas perusahaan (current ratio, acid test ratio dan lainnya).

2. Rasio-rasio leverage, yaitu rasio-rasio yang dimaksudkan untuk

mengukur sampai seberapa jauh aktiva perusahaan dibiayai dengan utang (debt to total assets ratio, net worth to debt ratio dan lainnya). 3. Rasio-rasio aktivitas, yaitu rasio-rasio yang dimaksudkan untuk

mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya (inventory turnover, average

4. Rasio-rasio profitabilitas, yaitu rasio-rasio yang menunjukkan hasil

akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (profit

margin on sales, return on total assets, return on net worthi dan

lainnya).

Banyak pendapat yang menggolongkan jenis-jenis rasio yang cocok untuk memahami perusahaan. Umumnya rasio yang dikenal dan popular adalah rasio likuiditas, rasio solvabilitas, rasio rentabilitas. Namun masih banyak lagi rasio yang dapat dihitung dari laporan keuangan yang dapat memberikan informasi bagi penelitian, seperti: rasio leverage, produktivitas, rasio pasar modal, rasio pertumbuhan, dan sebagainya. Adapun rasio keuangan yang sering digunakan adalah:

a. Likuiditas

Rasio likuiditas menunjukkan apakah sebuah perusahaan memiliki aktiva lancar liquid cukup untuk memenuhi kewajiban jatuh tempo/kewajiban jangka pendek (Sawir, 2001: 8).

jangka pendeknya. Rasio likuiditas yang paling umum digunakan adalah Current ratio dan Quick ratio (Fahmi, 2006 : 59 )

Rasio likuiditas yang umum digunakan adalah:

1.) Rasio Lancar (Current Ratio)

(Sawir, 2001: 8)

Current ratio merupakan ukuran yang paling umum digunakan

untuk mengetahui kesanggupan memenuhi kewajiban jangka pendek karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditur jangka pendek dipenuhi oleh aktiva-aktiva yang diperkirakan akan menjadi uang tunai dalam periode yang sama dengan jatuh tempo hutang.

Current rasio yang rendah menunjukkan terjadinya masalah

likuiditas, sebaliknya suatu perusahaan yang current rationya terlalu tinggi juga kurang bagus, karena menunjukkan banyaknya dana yang menganggur yang pada akhirnya dapat mengurangi kemampuan laba perusahaan.

2.) Rasio Cepat (Quick Rasio)

(Sawir, 2001: 10) Aktiva Lancar

Rasio Lancar =

Utang Lancar

Aktiva Lancar - Persediaan Rasio Cepat =

Persediaan merupakan unsur aktiva lancar yang tingkat likuiditasnya rendah, sering mengalami fluktuasi harga dan unsur aktiva lancar ini sering menimbulkan kerugian jika terjadi likuidasi. Jika quick rasio lebih baik dalam mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendeknya, maka quick rasio yang dianggap baik adalah 1 (satu).

3.) Rasio Kas (Cash Ratio)

(Sawir, 2001: 10) Rasio ini mengukur kemampuan perusahaan membayar utang lancarnya dengan kas atau yang setara dengan kas.

b. Leverage / Solvabilitas

Rasio ini menunjukkan sejauh mana perusahaan dibiayai atau difinansir oleh pihak luar atau dengan kata lain financial leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasi perusahaan (Fakhruddin, 2001: 61).

Adapun rasio-rasio leverage yang digunakan adalah:

1.) Rasio Utang (Debt Ratio/Debt to Total Assets Ratio)

(Fakhruddin, 2001: 61) Total Utang

Rasio Utang =

Total Aktiva

Kas + Sekuritas yang dapat dipasarkan Rasio Kas =