ANALISIS PERTUMBUHAN AKTIVA, RESIKO BISNIS, STRUKTUR AKTIVA, STRUKTUR KEPEMILIKAN TERHADAP STRUKTUR

MODAL PADA PERUSAHAAN SECURITIES YANG GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh:

0712010085/FE/EM

MOHAMAD BAGIR ASSEGAF

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Oleh:

0712010085/FE/EM

MOHAMAD BAGIR ASSEGAF

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN” JAWA TIMUR

i

KATA PENGANTAR

Dengan mengucapkan puji syukur kehadapan Allah SWT, atas segala rahmatNya sehingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul “ANALISIS PERTUMBUHAN AKTIVA, RESIKO BISNIS, STRUKTUR AKTIVA, STRUKTUR KEPEMILIKAN TERHADAP STRUKTUR MODAL PADA PERUSAHAAN SECURITIES YANG GO PUBLIC DI BURSA EFEK INDONESIA.”

Penulis menyadari bahwa dalam menyelesaikan karya tulis ini tidak lepas dari bimbingan dan bantuan berbagai pihak. Untuk itu dalam kesempatan ini saya menyampaikan terima kasih kepada :

1. Bapak Dr. Ir. Teguh Soedarto, MP Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Gendut Sukarno, MS., Ketua Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. EC. Pandji Soegiono, MM selaku Dosen Wali di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

ii

MR. ial, K-jie n friend lain-lainnya yang selalu memberikan doa restunya dan jerih payah serta pengorbanan dalam mendidik penulis hingga saat ini.

Akhirnya penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan dimasa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Surabaya, September 2010

iii

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 9

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA ... 11

2.1. Penelitian Terdahulu ... 11

2.2. Landasan Teori ... 12

2.2.1.Pengertian Modal ... 12

2.2.2.Sumber-Sumber Penawaran Modal ... 13

2.2.3.Pengertian Struktur Modal dan Struktur Keuangan ... 17

2.2.4.Pengukuran Struktur Modal ... 19

iv

2.2.5.2.Pengaruh Resiko Bisnis Terhadap Struktur Modal ... 24

2.2.5.3.Pengaruh Struktur Aktiva Terhadap Struktur Modal ... 25

2.2.5.4.Pengaruh Struktur Kepemilikan Terhadap Struktur Modal ... 27

2.3. Kerangka Koseptual ... 29

2.4. Hipotesis ... 30

BAB III METODE PENELITIAN ... 31

3.1. Definisi Operasional dan Pengukuran Variabel ... 31

3.2. Teknik Penentuan Sampel ... 34

3.2.1.Populasi ... 34

3.2.2.Sampel ... 34

3.3. Teknik Pengumpulan Data ... 35

3.3.1.Jenis Data ... 35

3.3.2.Sumber Data ... 35

3.3.3.Pengumpulan Data ... 36

3.4. Teknik Analisis Data dan Uji Hipotesis ... 36

3.4.1.Teknik Analisis Data ... 36

3.4.2.Uji Hipotesis ... 37

v

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

4.1. Deskripsi Objek Penelitian ... 41

4.1.1. Gambaran Umum Bursa Efek Indonesia ... 41

4.1.2. Visi dan Misi Bursa Efek Indonesia ... 43

4.1.3. Struktur Organisasi Bursa Efek Indonesia ... 45

4.1.4. Gambaran Umum Perusahaan ... 46

4.2. Deskripsi Hasil Penelitian ... 48

4.2.1. Struktur Modal ... 48

4.2.2. Pertumbuhan Aktiva ... 49

4.2.3. Resiko Bisnis ... 50

4.2.4. Struktur Aktiva ... 51

4.2.5. Struktur Kepemilikan ... 52

4.3. Analisis Data dan Pengujian Hipotesis ... 54

4.3.1. Analisis Regresi ... 56

4.3.2. Uji Asumsi Klasik ... 59

4.3.3. Pengujian Hipotesis ... 64

4.3.4. Pembahasan ... 68

4.3.4.1.Pengaruh Pertumbuhan Aktiva Terhadap Struktur Modal ... 68

4.3.4.2.Pengaruh Resiko Bisnis Terhadap Struktur Modal ... 69

4.3.4.3.Pengaruh Struktur Aktiva Terhadap Struktur Modal ... 71

vi

5.1. Kesimpulan ... 74 5.2. Saran ... 76

DAFTAR PUSTAKA

vii

DAFTAR TABEL

Tabel

1. Data Struktur Modal ... 48

2. Data Pertumbuhan Aktiva ... 49

3. Data Resiko Bisnis ... 50

4. Data Struktur Aktiva ... 51

5. Data Struktur Kepemilikan ... 52

6. Data Struktur Modal, Ukuran Perusahaan, Resiko Bisnis, Tingkat Pertumbuhan dan Profitabilitas ... 54

7. Pengaruh X Terhadap Variabel Y ... 56

8. Hasil Uji Multikolinearitas ... 61

9. Hasil Rank Spearman untuk Uji Heteroskedastisitas ... 63

10. Hasil Uji Normalitas ... 65

viii

Gambar

ix

DAFTAR LAMPIRAN

Lampiran

1. Tabel Outlier 1 2. Tabel Outlier 2 3. Tabel Normalitas

X

Oleh :

Mohamad Bagir Assegaf

Abstraksi

Dalam pengelolaan bidang keuangan, salah satu unsur yang penting adalah kemampuannya memenuhi kebutuhan dana agar kegiatan usaha dapat berkembang. Struktur modal mencerminkan perimbangan antara hutang jangka panjang dan modal sendiri di dalam membelanjai aktiva yang ada dan perlu diperhatikan dengan baik komposisinya. Ada beberapa faktor yang mempengaruhi struktur modal diantaranya seperti Pertumbuhan aktiva (X1), Resiko bisnis (X2), Struktur aktiva (X3), Struktur kepemilikan (X4). Tujuan dari penelitian ini adalah untuk mengetahui apakah variabel Pertumbuhan aktiva, Resiko bisnis, Struktur aktiva, dan Struktur kepemilikan mempunyai pengaruh terhadap struktur modal pada perusahaan Securities yang go publik di Bursa Efek Indonesia. Faktor tersebut dapat dipertimbangkan oleh perusahaan dan dapat dijadikan sumber informasi yang dapat digunakan oleh perusahaan untuk menentukan struktur modal.

Dalam penelitian ini menggunakan data sekunder berupa data perusahaan yang go publik di Bursa Efek Indonesia yang diperoleh dari Indonesian Capital Market Direktory. Metode purposive sampling pada sample penelitian yaitu 12 perusahaan yang terdaftar di Bursa Efek Indonesia dengan periode 2005 sampai dengan 2008, skala datanya adalah skala ratio. Analisis data yang digunakan adalah analisis regresi linier berganda. Sedangkan untuk menguji hipotesis yang telah diajukan dalam penelitian terdahulu digunakan uji parsial (uji t).

Dari hasil penelitian yang dilakukan dapat diketahui bahwa variabel yang berpengaruh signifikan adalah variabel Pertumbuhan aktiva (X1), Resiko bisnis (X2), dan Struktur aktiva (X3), sehingga variabel tersebut berpengaruh terhadap struktur modal (Y), sedangkan variabel yang tidak signifikan adalah variabel Struktur kepemilikan (X4) sehingga variabel tersebut tidak berpengaruh terhadap struktur modal (Y)

1

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Pada umumnya kondisi persaingan menuntut setiap perusahaan membaca dengan baik terhadap situasi internalnya baik bidang pemasaran, produksi, sumber daya manusia dan keuangan. Hal ini agar perusahaan dapat bertahan dalam berbagai situasi yang dihadapi.

Pengelolaan bidang-bidang yang disebutkan diatas juga dituntut bagi setiap jenis bidang usaha misalnya : perhotelan, perbankan, industri manufaktur, industri farmasi dan sebagainya.

Dalam pengelolaan bidang keuangan, salah satu unsur yang penting adalah kemampuannya memenuhi dan mengelola kebutuhan dana agar kegiatan usaha dapat berkembang. Struktur modal mencerminkan imbangan antara hutang jangka panjang dan modal sendiri di dalam membelanjai aktiva yang ada dan perlu diperhatikan dengan baik komposisinya.

3

harus dilakukan secara cermat sehingga tidak menimbulkan biaya tetap dalam bentuk biaya modal yang tinggi.

Pada umumnya perusahaan cenderung untuk menggunakan modal sendiri sebagai modal permanen, sedangkan modal asing hanya digunakan sebagai pelengkap saja apabila dana yang dibutuhkan kurang mencukupi maka penggunaan modal sendiri akan menjadi tanggungan terhadap keseluruhan resiko perusahaan dan merupakan jaminan bagi kreditur. Sedangkan modal asing adalah modal yang berasal dari kreditur dan merupakan hutang bagi perusahaan yang bersangkutan, oleh karena itu diperlukan adanya kebijaksanaan dalam menentukan apakah kebutuhan dana perusahaan akan dibelanjai oleh modal sendiri atau modal asing dalam hal ini perusahaan harus mengetahui terlebih dahulu biaya yang dibutuhkan untuk memperoleh dana tersebut (cost of capital).

yang mempunyai keberanian untuk menanggung resiko yang besar (risk seeker), akan lebih berani untuk membiayai pertumbuhan penjualannya

dengan dana yang berasal dari hutang meskipun metode pembelanjaan dengan hutang ini memberikan beban finansiil. Lokasi distribusi keuntungan adalah seberapa besar nilai yang diharapkan (expected value) dari keuntungan, dengan penyimpangan yang sama semakin kecil kemungkinan mendapatkan kerugian. Dalam penelitian ini keempat faktor yang mempengaruhi struktur modal tersebut tidak digunakan dikarenakan pada perusahaan yang go public penelitian yang dilakukan biasanya lebih memfokuskan pada masalah keuangan, sehingga dari sekian banyak faktor-faktor yang mempengaruhi struktur modal yang digunakan pada penelitian kali ini hanyalah terdiri dari empat faktor yang berpengaruh terhadap struktur modal. Adapun faktor-faktor tersebut adalah pertumbuhan aktiva, resiko bisnis, struktur aktiva, dan struktur kepemilikan.

5

lebih mengutamakan penggunaan modal sendiri daripada modal asing karena lebih beresiko. Maka dapat disimpulkan struktur aktiva mempunyai hubungan yang negatif terhadap struktur modal.

Menurut Lukas (2003:273) perusahaan yang memiliki resiko bisnis yang tinggi cenderung kurang dapat menggunakan hutang yang besar (karena kreditor akan meminta biaya hutang yang tinggi), resiko diukur dengan koefisien beta yang menunjukkan kepekaan keuntungan suatu saham terhadap perubahan keuntungan saham secara rata-rata di pasar. Jadi dapat disimpulkan semakin besar beta suatu saham, semakin besar resiko saham tersebut dan perusahaan akan sulit untuk mendapatkan dana dari penjualan saham. Sehingga beta mempunyai pengaruh negatif terhadap struktur modal. Resiko sering dihubungkan dengan penyimpangan atau deviasi dari

outcome yang diterima dengan yang diekspektasi. Van Horne dan

Resiko adalah suatu keadaan dimana kemungkinan timbulnya kerugian atau bahaya itu dapat diperkirakan sebelumnya dengan menggunakan data atau informasi yang cukup terpecaya atau relavan yang tersedia. (Gitosudarmo dan Basri, 2002:16).

Menurut Lukas (2003:274) perusahaan dengan tingkat pertumbuhan tinggi cenderung menggunakan hutang yang lebih besar daripada perusahaan dengan tingkat pertumbuhan yang rendah. Jadi dapat disimpulkan perusahaan yang tingkat pertumbuhannya cepat lebih banyak menggunakan hutang sehingga memperbesar struktur modal. Sedangkan perusahaan yang lambat pertumbuhannya lebih sedikit menggunakan hutang sehingga memperkecil struktur modal, karena tingkat pertumbuhan mempunyai hubungan yang positif terhadap struktur modal.

7

apabila banyak pemegang saham yang menjadi manajer perusahaan akan agency problem akan rendah, perusahaan akan memilih berhutang untuk mengembangkan perusahaannya. Penelitian saidi (2004) dalam Danu Suryo Nugroho (2009) mendapatkan hasil bahwa struktur kepemilikan mempunyai pengaruh yang positif terhadap struktur modal.

Oleh karena itu apabila suatu perusahaan ingin mempunyai struktur modal yang optimum atau baik, perusahaan harus mempunyai pertumbuhan aktiva, resiko bisnis, struktur aktiva dan struktur kepemilikan yang seimbang dan tepat pada proporsinya. Pengaruh struktur modal perusahaan merupakan perbandingan antara hutang jangka panjang dengan modal sendiri, maka seorang manajer keuangan dalam menentukan sumber modal yang akan digunakan oleh perusahaan harus mempertimbangkan biaya yang timbul dari sumber modal yang digunakan biaya modal yang timbul dari keputusan pendanaan tersebut merupakan konsekuensi yang secara langsung timbul dari keputusan pendanaan yang dibuat oleh manajer. Masalah struktur modal merupakan masalah yang sangat penting bagi setiap perusahaan karena naik turunnya struktur modal ditandai dengan besarnya hutang jangka panjang dibandingkan modal sendiri.

dihadapi oleh perusahaan securities yang go public di BEI, permasalahan tersebut adalah tingginya tingkat hutang yang dimiliki perusahaan-perusahaan securities yang go public di BEI. Hal ini mencerminkan bahwa ketergantungan para perusahaan securities di Indonesia yang go public di BEI terhadap dana yang berasal dari pihak luar sangatlah besar jika keadaan ini bertahan dan tidak segera dibenahi maka akan membahayakan bagi kelangsungan hidup perusahaan tersebut dengan adanya tingginya tingkat hutang yang dimiliki oleh perusahaan maka akan menyebabkan tingginya struktur modal.

Keterangan : Data Struktur Modal dari 12 Perusahaan securities

No Nama

Perusahaan

Struktur Modal (%) Rata-Rata

2005 2006 2007 2008

1 Asia Kapitalindo securities 15,87 23,64 454,5 132,25 156,57 2 Pan Pasific International 8,04 18,44 26,61 32,15 21,31

Sumber:Indonesian Capital Market Directory, data diolah

9

secara ringkas dapat disimpulkan, penelitian ini dimaksudkan untuk mengidentifikasi atau mengetahui pengaruh antara pertumbuhan aktiva, resiko bisnis, struktur aktiva, struktur kepemilikan perusahaan terhadap struktur modal pada industri securities yang dimiliki oleh perusahaan securities yang tercatat sebagai emiten di Bursa Efek Indonesia.

Permasalahan dalam penelitian ini sangat menarik peneliti untuk melakukan penelitian dengan mengambil judul:

”Analisis pertumbuhan aktiva, resiko bisnis, struktur aktiva,

struktur kepemilikan terhadap struktur modal pada perusahaan

Securities yang go public di Bursa Efek Indonesia”.

1.2.Rumusan Masalah

Berdasarkan uraian diatas, dapat dirumuskan masalah sebagai berikut : 1. Apakah pertumbuhan aktiva berpengaruh terhadap struktur modal ? 2. Apakah resiko bisnis berpengaruh terhadap struktur modal ?

3. Apakah struktur aktiva berpengaruh terhadap struktur modal ? 4. Apakah struktur kepemilikan berpengaruh terhadap struktur modal ?

1.3.Tujuan Penelitian

Sesuai dengan masalah yang dikemukakan pada bagian sebelumnya, maka tujuan yang ingin dicapai dalam penelitian ini adalah sebagai berikut : 1. Untuk mengetahui pengaruh pertumbuhan aktiva terhadap struktur modal

2. Untuk mengetahui pengaruh resiko bisnis terhadap struktur modal pada industri Securities yang go public di BEI.

3. Untuk mengetahui pengaruh struktur aktiva terhadap struktur modal pada industri Securities yang go public di BEI.

4. Untuk mengetahui pengaruh struktur kepemilikan terhadap struktur modal pada industri Securities yang go public di BEI.

1.4.Manfaat Penelitian

Sesuai dengan masalah yang dikemukakan pada bagian sebelumnya, adapun manfaat dalam penelitian ini adalah sebagai berikut :

1. Sebagai bahan masukan bagi manajer perusahaan dalam rangka mengambil kebijakan-kebijakan yang berkaitan dengan pendanaan yang dapat mempengaruhi struktur modal perusahaan.

2. Dapat mengembangkan kemampuan peneliti dalam menganalisis permasalahan berdasarkan teori-teori yang diterima selama mengikuti perkuliahan.

3. Dapat memberikan masukan bagi pihak lain yang ingin memperluas penelitian ini maupun penelitian lain yang berhubungan.

11

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Ada beberapa penelitian terdahulu yang meneliti tentang analisis faktor-faktor yang mempengaruhi struktur modal. Salah satunya yang dilakukan oleh Danu Surya Nugroho (2009) dengan judul “faktor-faktor yang mempengaruhi struktur modal pada perusahaan makanan dan minuman yang go public di bursa efek indonesia”. Hasil penelitian tersebut menunjukkan bahwa secara simultan faktor-faktor struktur modal yang terdiri dari ukuran perusahaan, tingkat pertumbuhan, struktur kepemilikan dan profitabilitas mempunyai pengaruh yang bermakna terhadap struktur modal. Secara parsial variabel struktur kepemilikan mempunyai pengaruh yang bermakna terhadap struktur modal, dan juga secara parsial variabel pertumbuhan aktiva mempunyai pengaruh tidak signifikan terhadap struktur modal.

regresi linier berganda dengan tingkat signifikansi 5% hasil penelitian tersebut adalah bahwa secara simultan mempunyai hubungan dan pengaruh antara tingkat pertumbuhan (X1), resiko bisnis (X2), ukuran perusahaan (X3) dan profitabilitas (X4) terhadap struktur modal perusahaan Automotive and Allied product yang go public di Bursa Efek indonesia. Sedangkan secara parsial variabel tingkat pertumbuhan (X1) berpengaruh positif, variabel resiko bisnis (X2) berpengaruh negative terhadap struktur modal perusahaan Automotive and Allied product yang go public di Bursa Efek indonesia. Perbedaan dengan penelitian ini bahwa variabel bebas yang digunakan adalah pertumbuhan aktiva, resiko bisnis, struktur aktiva, dan struktur kepemilikan. Dan berbeda dalam jenis perusahaan yang digunakan, dimana dalam penelitian ini studi perusahaan yang digunakan adalah perusahaan Securities yang go public di Bursa Efek Indonesia.

2.2. Landasan Teori

2.2.1. Pengertian Modal

13

Menurut Munawir (1998:19) pengertian modal adalah merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditujukan dalam pos modal (modal saham), surplus dan laba yang ditahan atau kelebihan nilai aktiva yang dimiliki perusahaan terhadap hutang-hutangnya.

Modal adalah dana yang digunakan untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari dua item yang ada di sisi kanan suatu neraca yaitu hutang, saham biasa, saham perferen dan laba ditahan, Lukas (2003:115).

Sedangkan Riyanto (1995:17) mengemukakan bahwa pengertian modal menurut klasik diartikan secara fisik yaitu hasil produksi yang digunakan untuk memproduksi lebih lanjut, dan dalam perkembangan selanjutnya ternyata pengertian modal mulai bersifat non fisik, dimana antara lain pengertian modal ditekan pada nilai, daya beli atau kekuasaan memakai atau menggunakan yang terkandung dalam barang-barang modal.

Dari beberapa pengertian modal diatas, maka dapat disimpulkan bahwa modal adalah suatu kekayaan yang ditekan pada nilai, daya beli atau kekuasaan memakai atau menggunakan, berada di neraca sebelah debet serta digunakan untuk menghasilkan kekayaan selanjutnya.

2.2.2. Sumber-sumber penawaran modal

Menurut beberapa ahli, sumber-sumber penawaran modal dapat ditinjau dari berbagai segi, yaitu sebagai berikut :

1. Sumber interen (internal sources)

Modal yang berasal dari sumber interen adalah modal atau dana yang dibentuk atau dihasilkan sendiri dalam perusahaan. Sumber interen atau sumber dana yang dibentuk atau dihasilkan sendiri di dalam perusahaan adalah keuntungan yang ditahan (retained net prifit) dan penyusutan (depreation).

2.Sumber eksternal (external sources)

Modal yang berasal dari sumber eksternal adalah modal atau dana yang berasal dari luar perusahaan. Dana yang berasal dari sumber eksternal adalah dana yang berasal dari para kreditur dan pemilik, peserta atau pengambil bagian di dalam perusahaan.

Ditinjau dari cara terjadinya, sumber penawaran modal dapat dibagi menjadi tiga yaitu :

1. tabungan dari subyek-subyek ekonomi.

2. penciptaan atau kreasi uang atau kredit dari bank-bank. 3. intensifikasi penggunaan uang (Riyanto, 1995:222).

Jika ditinjau dari jenisnya, maka sumber penawaran modal perusahaan dapat dibagi menjadi dua, yaitu :

1. Modal asing

15

saat jatuh tempo harus dibayar kembali. Modal asing atau hutang dapat digolongkan menjadi tiga, yaitu :

a. Modal asing atau hutang jangka pendek (short –term debt) adalah hutang yang jangka waktunya pendek, yaitu kurang dari satu tahun. Adapun jenis-jenis daripada modal asing (hutang atau kredit) jangka pendek yang terutama adalah kredit rekening koran, kredit dari penjual, kredit dari pembeli dan kredit wesel. b. Modal asing atau hutang jangka menengah (intermediate-term

debt) adalah hutang yang jangka waktunya antara satu tahun sampai sepuluh tahun. Bentuk-bentuk utama dari kredit jangka menengah yaitu term loan leasing.

c. Modal asing atau hutang jangka panjang (long-term debt) adalah hutang yang jangka waktunya panjang, umumnya lebih dari sepuluh tahun. Adapun jenis atau bentuk-bentuk utama dari hutang jangka panjang antara lain pinjaman obligasi (bont payables) dan pinjaman hipotik (mortgage).

2. Modal sendiri

dihasilkan atau dibentuk sendiri dalam perusahaan. Modal sendiri didalam suatu perusahaan yang berbentuk perseroan terbatas (PT) terdiri atas :

a. Modal saham

Saham adalah tanda bukti pengambilan bagian atau peserta dalam suatu PT. Adapun jenis-jenis saham adalah saham biasa, saham preferen, dan saham kumulatif.

b. Cadangan

Cadangan disini disimpulkan sebagai cadangan yang dibentuk dari keuntungan yang diperoleh perusahaan selama beberapa kurun waktu yang lampau dari tahun yang berjalan (reserve that are surplus). Cadangan yang termasuk dalam modal sendiri adalah cadangan ekspansi, cadangan modal kerja, cadangan selisih kurs dan cadangan untuk menampung hal-hal yang tidak terduga sebelumnya (cadangan umum).

c. Laba ditahan

17

Jika dilihat dari posisi pemilik modal dalam perusahaan, maka sumber penawaran modal dapat dibagi menjadi dua, yaitu :

1. Sumber modal pemilik

Sumber modal pemilik adalah sumber modal penyerahannya dimaksudkan untuk tidak ditarik kembali. Oleh karena itu investasinya dinamakan investasi permanen.

2. Sumber modal kreditur

Sumber modal kreditur adalah sumber modal yang penyerahannya untuk jangka waktu tertentu, jangka waktu yang terbatas dan untuk periode tertentu saja. Penanamannya dinamakan penanaman sementara. Dikatakan sementara karena kreditur akan menarik kembali investasinya bila jangka waktunya sudah tiba.

2.2.3. Pengertian struktur modal dan struktur keuangan

Dalam pembahasan pembahasan mengenai struktur modal maka yang menjadi perhatian utama adalah penggunaan modal berdasarkan jenisnya, karena persoalan struktur modal adalah persoalan penentuan komposisi antara modal asing yang berupa hutang jangka panjang dan modal sendiri. Akan tetapi struktur modal mempunyai hubungan dengan struktur keuangan atau struktur finansial. Hal ini disebabkan struktur modal merupakan bagian dari struktur keuangan.

mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Apabila struktur finansial tercermin pada keseluruhan pasiva dalam neraca, maka struktur modal hanya tercermin pada hutang jangka panjang dan unsur-unsur modal sendiri, dimana kedua golongan tersebut merupakan dana permanen atau dana jangka panjang.

Selanjutnya struktur modal adalah paduan sumber dana jangka panjang yang digunakan oleh perusahaan. Sedangkan struktur keuangan adalah paduan semua pos yang muncul di sisi kanan neraca perusahaan. Keown (2000:542).

Selanjutnya menurut Weston dan Copeland (1992:3) pengertian struktur keuangan adalah bagaimana cara perusahaan membiayai aktivanya. Struktur keuangan dapat dilihat pada seluruh sisi kanan neraca. Ini terdiri dari hutang jangka pendek, hutang jangka panjang dan modal pemegang saham. Struktur modal atau kapitalisasi perusahaan adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham. Jadi struktur modal suatu perusahaan hanya merupakan sebagian dari struktur keuangannya.

19

sisi kanan suatu neraca, yang mencerminkan komposisi sumber dana yang dipergunakan untuk biaya asset perusahaan.

Dengan demikian dapat ditarik suatu kesimpulan bahwa yang dimaksud dengan struktur modal adalah bagian dari struktur keuangan dimana mencerminkan perimbangan hutang jangka menengah dengan modal sendiri.

2.2.4. Pengukuran struktur modal

Struktur modal dapat diukur berdasarkan pada pengertian yang dikemukakan oleh beberapa ahli. Menurut Riyanto (1995:22) struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan antara hutang jangka panjang dengan modal sendiri. Sedangkan menurut Weston dan Copeland (1992:3) struktur modal atau kapitalisasi perusahaan adalah pembiayaan permanen yang terdiri dari hutang jangka panjang, saham preferen dan modal pemegang saham. Dan menurut Sartono (1990:179) struktur modal ditujukan oleh perimbangan jangka panjang dengan modal sendiri.

Sesuai dengan definisi yang diuraikan diatas, maka pengukuran struktur modal pada penelitian ini dapat dihitung dengan menggunakan rasio antara hutang jangka panjang dengan modal sendiri.

2.2.5. Faktor-faktor yang mempengaruhi struktur modal

menentukan komposisi struktur modal yang optimal maka manajemen keuangan perlu mempertimbangkan faktor-faktor yang mempengaruhi struktur modal sebelum menentukan kebijakan-kebijakan yang berhubungan dengan struktur modal.

Ada beberapa faktor yang mempengaruhi struktur modal perusahaan dimana beberapa penulis memberikan pendapat yang berbeda. Menurut Eugene F.Brigham, joel F.Houston(2006:42), sebagai dasar dari jenis-jenis analisis yang telah dibahas di atas, perusahaan umumnya mempertimbangkan factor-faktor berikut ketika membuat keputusannya:

1. Stabilitas Penjualan 2. Struktur Aktiva 3. Leverage Operasi 4. Tingkat Pertumbuhan 5. Profitabilitas

6. Pajak

7. Pengendalian 8. Sikap Manajemen

9. Sikap pemberi pinjaman dan agen peringkat 10. Kondisi pasar

11. Kondisi internal perusahaan 12. fleksibilitas keuangan

21

1. Tingkat bunga

2. Stabilitas dari earning 3. Susunan dari aktiva 4. Kadar resiko dari aktiva

5. Besarnya pasar modal yang dibutuhkan 6. Keadaan pasar modal

7. Sifat manajemen

8. Besarnya suatu perusahaan (size)

Sedangkan menurut Mc Cue dan Ozcan (1992:333) dalam jurnal saidi struktur modal dipengaruhi oleh struktur aktiva, pertumbuhan aktiva, kemampulabaan (profitability), ukuran perusahaan (size), pajak, system pembayaran konsumen (payment system) dan kondisi pasar (market condition).

Yang terakhir, menurut Farah Margareta (2005), dalam jurnal Hasa Nurrohim perusahaan secara umum mempertimbangkan beberapa faktor ketika membuat keputusan mengenai struktur modal. faktor - faktor tersebut adalah ukuran perusahaan (firm size), tipe industry (industry type), dan control kepemilikan (ownership control).

Alasan pemilihan variabel tersebut didasarkan pada adanya penggunaan dasar perhitungan rumus-rumus dan dinyatakan dalam bentuk angka-angka. Adapun penjelasan dari faktor-faktor yang digunakan adalah:

2.2.5.1. Pengaruh pertumbuhan aktiva terhadap struktur modal

Pertumbuhan bagi perusahaan merupakan sesuatu yang harus dimaksimalkan. Bila pertumbuhan perusahaan meningkat maka pangsa pasar dan keuntungan perusahaan meningkat pula. Untuk memperluas pasar atau ekspansi perusahaan selanjutnya maka memerlukan modal dalam jumlah yang besar. Apabila modal atau dana yang dimiliki perusahaan tidak mencukupi maka perusahaan harus mencari tambahan dana untuk keperluan tersebut. Hal ini juga dapat dilihat dari pendapat yang dikemukakan oleh Weston dan Brigham (1994:175) yang menyatakan bahwa perusahaan dengan tingkat pertumbuhan yang cepat harus lebih banyak mengandalkan pada modal eksternal. Lebih jauh lagi biaya emisi untuk penjualan saham biasa lebih besar daripada biaya untuk penerbitan surat hutang. Karena itu perusahaan yang tumbuh pesat cenderung lebih banyak menggunakan hutang daripada perusahaan yang tumbuh secara lambat.

23

dengan adanya aturan konservatif yang horizontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap ditambah aktiva lain yang sifatnya permanen.

Menurut Riyanto (1995:298) sebagian besar dari aktivanya sendiri dan aktiva lancar akan menghasilkan tingkat pertumbuhan yang lebih cepat dengan mengutamakan kebutuhan dananya melalui hutang sehingga dapat memperbesar struktur modal, sedangkan perusahaan yang lambat pertumbuhannya lebih sedikit menggunakan hutang sehingga memperkecil struktur modal perusahaan.

Perusahaan dengan tingkat pertumbuhan yang tinggi pada umumnya lebih tergantung pada modal dari luar perusahaan. Pada perusahaan dengan tingkat pertumbuhan yang rendah, kebutuhan modal baru relatif kecil sehingga dapat dipenuhi dari laba ditahan. Perusahaan dengan tingkat pertumbuhan tinggi cenderung menggunakan hutang yang lebih besar daripada perusahaan dengan pertumbuhan yang rendah menurut Lukas (2003:274).

2.2.5.2.Pengaruh resiko bisnis terhadap struktur modal

Kebijaksanaan mengenai struktur modal melibatkan trade off antara resiko dan tingkat pengembalian, penambahan utang memperbesar resiko perusahaan tetapi sekaligus juga memperbesar tingkat pengembalian yang diharapkan. Resiko yang makin tinggi akibat membesarnya hutang cenderung menurunkan harga saham, tetapi meningkatnya pengembalian yang diharapkan akan menaikkan harga saham tersebut. Menurut Weston dan Brigham (1994:150).

Menurut Myers (2003:53) dalam jurnal saidi mengatakan bahwa perusahaan lebih menyukai modal internal, yakni dana yang berasal dari aliran kas, laba ditahan dan depresiasi.

Sedangkan menurut Lukas (2003:273) perusahaan yang memiliki resiko bisnis tinggi cenderung kurang dapat menggunakan hutang yang besar (karena kreditor akan meminta biaya hutang yang tinggi), resiko diukur dengan koefisien beta yang menunjukkan kepekaan keuntungan suatu saham terhadap perubahan keuntungan saham secara rata-rata di pasar.

Hamada (1998:97) dalam Jurnal saidi resiko bisnis yang dihadapi adalah ketidakpastian perusahaan dalam menjalankan kegiatan bisnisnya yang mencakup intristic business risk, financial leverage risk, dan operating leverage risk.

25

dari penjualan saham, sehingga beta mempunyai pengaruh yang negatif terhadap struktur modal.

2.2.5.3. Pengaruh struktur aktiva terhadap struktur modal

kebanyakan perusahaan industri sebagian besar modalnya terdiri dari aktiva tetap (fixed assets) akan mengutamakan pemenuhan kebutuhan modal daripada modal yang permanen, yaitu modal sendiri sedang modal asing sifatnya adalah sebagai pelengkap. hal ini dapat dihubungkan dengan adanya aturan struktur finansiil konservatif yang horizontal yang menyatakan bahwa besarnya modal sendiri hendaknya paling sedikit dapat menutup jumlah aktiva tetap dan aktiva lain yang sifatnya permanen.dan apabila sebagian besar dari aktivanya adalah aktiva lancar akan mengutamakan pemenuhan kebutuhan dananya dengan hutang jangka pendek, Jadi dapat dikatakan bahwa struktur aktiva mempunyai pengaruh terhadap struktur modal. jika pengukuran struktur aktiva didasarkan pada rasio antara total aktiva tetap terhadap total aktiva

Susunan aktiva dalam hal ini dapat dilihat dari 2 sisi, yaitu:

1. tangibility atau analisis yang digunakan untuk menghitung seberapa besar aktiva perusahaan yang dapat dijadikan jaminan atas hutang

Banyak riset yang menguji korelasi antara leverage dan asset structure di negara-negara berkembang dan hasilnya telah membuktikan terdapat hubungan yang positif, karena asset-asset berwujud mudah dikorelasikan menjadi hutang-hutang janga pendek. guna mengurangi resiko pemberian pinjaman. Maka khusus untuk hutang-hutang jangka panjang apabila komposisi aktiva suatu perusahaan bersifat capital – intensive, maka yang diutamakan adalah equity – financing. Yaitu artinya penggunaan modal internal lebih disukai oleh manajer dan modal pinjaman sifatnya hanya merupakan pelengkap. terutama untuk memenuhi kebutuhan dana bagi modal kerja.

27

2.2.5.4.Pengaruh struktur kepemilikan terhadap struktur modal

Struktur kepemilikan :adalah struktur kepemilikan saham, yaitu perbandingan antara jumlah saham yang dimiliki oleh “orang dalam”(insiders) dengan jumlah saham yang dimilik oleh para investor (jahera dan aurburn, 1996) dalam penelitian Yuke Prabansari dan Hadri Kusuma.

Semakin banyak manajer yang mempunyai saham dalam perusahaan, maka semakin tinggi hutang perusahaan sehingga struktur kepemilikan berpengaruh positif terhadap struktur modal.

penelitian Brailsford, Oliver dan Pua (1999) dalam Danu Suryo Nugroho (2009) mendapatkan hasil bahwa struktur kepemilikan berpengaruh signifikan terhadap struktur modal. Penelitian saidi (2004) dalam Titik Indrawati dan Suhendro (2006) mengemukakan bahwa semakin banyak manajer yang mempunyai saham dalam perusahaan, maka semakin tinggi hutang perusahaan. Struktur kepemilikan akan mengurangi Agency problem, apabila banyak pemegang saham yang menjadi manajer perusahaan maka agency problem akan rendah, perusahaan akan memilih berhutang untuk mengembangkan perusahaannya. Penelitian saidi (2004) dalam Danu Suryo Nugroho (2009) mendapatkan hasil bahwa struktur kepemilikan berpengaruh positif yang signifikan terhadap struktur modal.

29

2.3. Kerangka konseptual

Pertumbuhan

aktiva (X1)

Resiko Bisnis

(X2)

Struktur aktiva (X3)

Struktur kepemilikan

(X4)

2.4. Hipotesis

Berdasarkan rumusan masalah dan mengacu pada landasan teori yang telah dikemukakan sebelumnya, maka hipotesis penelitian yang akan diajukan adalah sebagai berikut :

1. Diduga variabel pertumbuhan aktiva mempunyai pengaruh positif terhadap struktur modal perusahaan Securities yang go public di BEI. 2. Diduga variabel resiko bisnis mempunyai pengaruh negatif terhadap

struktur modal perusahaan Securities yang go public di BEI.

3. Diduga variabel struktur aktiva mempunyai pengaruh negatif terhadap struktur modal perusahaan Securities yang go public di BEI.

31

BAB III

METODOLOGI PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam variabel ini adalah segala sesuatu yang dapat digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang dapat didefinisikan dan dapat diamati atau diobservasi. Variabel-variabel yang dipakai dalam penelitian menggunakan satu ukuran prosentase dan satuan ukuran rupiah.

Adapun definisi operasional variabel yang dipakai dalam penelitian ini adalah sebagai berikut :

1. Struktur Modal

Menurut Riyanto (1995:22) Yaitu merupakan perimbangan atau perbandingan antara modal asing (hutang jangka panjang) dan modal sendiri tahun 2005-2008, yang diyatakan dengan notasi Y.

Skala pengukuran variabel dalam penelitian ini menggunakan skala ratio. Variabel ini diukur dengan membagi jumlah hutang jangka panjang dengan equity, dimana pengukuran dalam prosentase dengan menggunakan rumus sebagai berikut :

Hutang jangka panjang

2. Pertumbuhan Aktiva

Pertumbuhan aktiva adalah perubahan (peningkatan atau penurunan) total aktiva yang dimiliki oleh perusahaan. Pertumbuhan aktiva dihitung sebagai persentase perubahan asset pada tahun tertentu terhadap tahun sebelumnya. (Bhaduri, 2002).

Pn - (Pn -1)

I = X100

Pn -1

Keterangan = I : Index kenaikan aktiva Pn : Total aktiva tahun ke n

Pn-1 : Total aktiva tahun sebelumnya

3. Resiko bisnis

Resiko bisnis dalam penelitian ini maksudnya adalah ketidakpastian dari perkiraan pendapatan operasi perusahaan dimasa mendatang. Dalam penelitian ini resiko bisnis diproxy dengan beta dimana, rumus beta menurut

Husnan, (2001:204) : Ri = α +βi RM + εi

Pit - Pit -1 Pmt - Pmt – 1

Dimana Ri = dan Rm =

Pit Pmt

Ri = Return saham i Rm = Return pasar

Pit = Harga saham I pada bulan ke t Pit-t = Harga saham I pada bulan ke t-1 Pmt = IHSG pada bulan ke t

33

4. Struktur aktiva

Menurut Bambang (1995; 298), Kebanyakan perusahaan industri dimana sebagian besar dari pada modalnya tertanam dalam aktiva tetap, akan mengutamakan pemenuhan modalnya dari modal permanen, yaitu modal sendiri sedangkan hutang sifatnya sebagai pelengkap dan jika perusahaan yang sebagian besar dari aktivanya berupa aktiva lancar maka perusahaan akan mengutamakan kebutuhan dananya dengan hutang. Adapun formulasi dari struktur aktiva dapat dihitung sebagai berikut:

∑ aktiva tetap

Struktur Aktiva =

Total aktiva

5. Struktur Kepemilikan

Struktur kepemilikan (ownership structure) adalah struktur kepemilikan saham, yaitu perbandingan antara jumlah saham yang dimiliki oleh ”orang dalam” (insiders) dengan jumlah saham yang dimiliki oleh investor (jahera dan aurburn, 1996). Adapun formula struktur kepemimpinan dapat dihitung sebagai berikut:

Jumlah saham yang dimiliki insider Struktur Kepemimpinan =

3.2 Teknik penentuan sampel

3.2.1. Populasi

Pada penelitian ini semua anggota dari populasi diteliti. Populasi disini adalah keseluruhan perusahaan yang menjadi obyek penelitian sebagai sumber data yang memiliki karakteristik tertentu dalam penelitian. Dimana populasi yang ditentukan adalah 12 perusahaan Securities yang Go Public di Bursa Efek Indonesia sampai sekarang.

3.2.2. Sampel

Sampel adalah sebagian atau wakil populasi yang diteliti (Arikunto, 1996: 115). Sampel perusahaan yang digunakan dalam penelitian ini dipilih secara purposive sampling dari seluruh perusahaan securities di Bursa Efek Indonesia. Metode purposive sampling yaitu metode pengumpulan anggota sampel berdasarkan pertimbangan tertentu, (Sugiyono, 2007:78). Kreteria yang dipilih dalam penelitian adalah sebagai berikut :

a. Perusahaan securities yang terdaftar di Bursa Efek Indonesia periode 2005 – 2008.

b. Perusahaan yang menerbitkan laporan keuangan tahunan, pada tahun 2005–2008 serta memiliki data lengkap terkait variabel-variabel yang dibutuhkan dalam penelitian ini.

Sampel dalam penelitian ini diambil sebanyak 12 perusahaan diantaranya : 1. PT. ASIA KAPITALINDO SECURITIES TBK.

35

4. PT. BHAKTI CAPITAL INDONESIA TBK. 5. PT. BHAKTI INVESTAMA TBK.

6. PT. HD CAPITAL TBK.

7. PT. KRESNA GRAHA SEKURINDO TBK. 8. PT. LIPPO SECURITIES TBK.

9. PT. PANIN SEKURITAS TBK. 10. PT. TRIMEGAH SECURITIES TBK. 11. PT. NUSANTARA INTI CORPORA TBK. 12. PT. YULIE SEKURINDO TBK.

3.3 Teknik pengumpulan data

3.3.1. Jenis data

Data merupakan faktor yang penting dalam penyusunan ini. Adapun data yang akan digunakan adalah jenis data sekunder, yaitu berupa laporan keuangan yang diterbitkan setiap tahun prospectus perusahaan di bursa efek Indonesia mulai tahun 2005 sampai dengan tahun 2008. Laporan keuangan yang digunakan terdiri dari laporan neraca konsoliasi serta laporan laba rugi masing-masing perusahaan Securities.

3.3.2. Sumber data

3.3.3. Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi. Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

3.4 Teknik analisis data dan uji hipotesis

3.4.1. Teknik analisis data

Teknik analisis data yang digunakan dalam mencari pemecahan atas permasalahan yang diangkat pada penelitian ini adalah melakukan analisis regresi linier berganda.

Teknik analisis ini digunakan untuk mencari pemecahan masalah penelitian secara serempak atau simultan dan secara individu atau parsial. Penggunaan teknik analisis ini dilakukan dengan alasan karena penelitian ini berusaha untuk mengetahui ada tidaknya pengaruh antara beberapa variabel terikatnya, karena secara teoritis keduanya mempunyai hubungan fungsional.

Model hubungan yang diperkirakan akan terbentuk pada penelitian ini adalah sebagai berikut :

Yt =α +β1 X1 +β2 X2 +β3 X3 +β4 X4 +µ i Dimana :

Yt = Struktur modal α = Konstanta

37

X1 = Pertumbuhan aktiva X2 = Resiko bisnis X3 = Struktur aktiva X4 = Struktur kepemilikan µ i = Variabel pengganggu

Berdasarkan model yang terbentuk akan dapat diketahui apakah semua variabel bebas secara bersama-sama mempunyai pengaruh yang signifikan atau tidak terhadap struktur modal, sehingga dapat disimpulkan apakah hipotesis penelitian diterima atau ditolak.

3.4.2. Uji hipotesis

Langkah-langkah yang dilakukan dalam mengolah dan menganalisis data dengan teknik analisis regresi linier berganda ini adalah sebagai berikut:

Uji t-hitung

Pada tahapan ini dilakukan pengujian terhadap pengaruh masing-masing variabel bebas yang terdapat dalam modal mempunyai pengaruh yang signifikan atau tidak mempunyai pengaruh yang signifikan terhadap variabel terikat, sehingga dapat disimpulkan hipotesis yang kedua dapat diterima atau ditolak.

Langkah-langkah yang dilakukan dalam uji t-hitung ini adalah : a. Memformulasikan hipotesis

Artinya : faktor-faktor yang terdiri dari pertumbuhan aktiva, resiko bisnis, struktur aktiva, dan struktur kepemilikan mempunyai pengaruh yang tidak signifikan terhadap struktur modal.

b. Menetapkan tingkat signifikan atau tingkat kesalahan (α) yaitu sebesar 5%.

c. Menentukan rumus distribusi t hitung bi

t

hit = se (bi)bi = koefisien arah regresi se = simpangan baku 3.4.3. Uji asumsi klasik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji-t tidak

boleh biasa, untuk memastikan bahwa modal yang diperoleh benar-benar memenuhi asumsi dasar dalam analisis regresi yang meliputi asumsi : tidak terjadi autokorelasi, tidak terjadi multikoninearitas dan terjadi heteroskedastisitas.

a. Autokorelasi

39

e1 = residual pada waktu ket-1 (satu periode sebelumnya) N = banyaknya data

Identifikasi gejala autokorelasi dapat dilakukan dengan menilai dari besarnya angka Durbin Watson:

Besarnya Angka Durbin Watson

Patokan : Angka D-W di bawah –2 ada autokorelasi (positif) Angka D-W di atas +2 ada autokorelasi (negatif)

Angka Berada diantara –2 sampai +2 Tidak ada Autokorelasi

b. Multikolinier

Persamaan regresi linier berganda diatas diasumsikan tidak terjadi pengaruh antar variabel bebas. Apabila ternyata ada pengaruh linier antar variabel bebas, maka asumsi tersebut tidak berlaku lagi (terjadi bias).

VIF = 1/ tolerance

VIF menyatakan tingkat “pembekakan” varians. Apabila VIF lebih besar dari 10 hal ini berarti terdapat multikolinier pada persamaan regresi linier. c. Heteroskedastisitas

Homoskedastisitas (varian sama), merupakan fenomena dimana pada nilai variabel independen tertentu masing-masing kesalahan (ei) mempunyai

nilai varian yang sama sebesar σ², jika model yang diperoleh ternyata tidak

memenuhi asumsi atau fenomena tersebut maka dalam model tersebut terjadi heteroskedastisitas ini mengakibatkan nilai-nilai estimator (koefisien regresi) dari model tersebut tidak efisien meskipun estimator tersebut tidak

efisien meskipun estimator tersebut tidak bisa dan konsisten.

Pengujian terhadap adanya fenomena heteroskedastisitas dilakukan dengan menggunakan Spearman’s Rank Corelation Test. Pengujian adanya fenomena heteroskedastisitas ini akan didasarkan pada hipotesis berikut ini :

∑

dı² rs = 1-6N(N²-1) Keterangan :

d1 = perbedaan dalam rank antara residual dengan varibel bebas ke1 N = banyaknya data

41

BAB IV

PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum Bursa Efek Indonesia

Perkembangan Bursa di Indonesia dimulai dari pendirian Badan Pelaksana Pasar Modal (Bapepam) sebagai pengelola Bursa pada tahun 1977. Pada saat itu merupakan masa paling sulit bagi Bapepam untuk memperkenalkan dan mengembangkan Bursa di Indonesia. Dengan usaha yang begitu besar baik dari tenaga SDM maupun dari dana yang dikeluarkan oleh Pemerintah melalui Bapepam, untuk pengembangan Bursa di Indonesia nilainya cukup besar yang tidak mungkin dilakukan oleh pihak swasta/SRO seperti dewasa ini.

Pengembangan Bursa membutuhkan waktu kurang lebih 15 tahun untuk dapat menghasilkan 162 emiten. Baru setelah Bapepam berhasil mengembangkan Bursa di Indonesia dan Bursa sudah menjadi kebutuhan masyarakat Indonesia khususnya emiten dan investor, kemudian Bursa diswastanisasikan (tahun 1992).

seiring dengan penswastanisasian Bursa Efek Indonesia. Pada tahun 1992, Pemerintah mengalihkan peran Bapepam sebagai penyelenggara Bursa kepada BEJ melalui swastanisasi Bursa. Selanjutnya, pada tahun 1993 Pemerintah melalui Perserikatan Perdagangan Uang dan Efek (PPUE) mendirikan Bursa Paralel Indonesia (BPI) untuk mengakomodasi transaksi di luar Bursa (over the counter). Perkembangan berikutnya, pada tahun 1995 BPI digabungkan dengan BES dan setelah penggabungan BES telah mampu mengembangkan fasilitas pencatatan dan perdagangan bagi perusahaan menengah kecil serta obligasi/ surat utang.

43

tercapai. Bursa Efek Indonesia (BEI) didirikan oleh pemerintah Indonesia pada tanggal 1 Desember 2007 yang merupakan penggabungan antara Bursa Efek Jakarta (BEJ) dan Bursa Efek Surabaya (BES).

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia

a. Visi

Visi Bursa Efek Indonesia tidak terlepas dari latar belakang dilakukannya penggabungan BES-BEJ sebagaimana dituangkan dalam Master Plan Pasar Modal 2005-2009 yaitu adanya suatu keinginan untuk memiliki suatu Bursa yang kuat, bernilai, kredibel, kompetitif dan berdaya saing global. Bertitik tolak pada keinginan tersebut, maka visi Bursa Efek Indonesia dapat dinyatakan:

“To be a Strong, Valuable, Credible and World Wide Competitive Bourse”.

b.Misi

Dalam usaha mencapai visi tersebut, Bursa Efek Indonesia perlu menetapkan misi yang harus diemban setidaknya mencakup hal-hal sebagai berikut:

1. to produce variety of sellable high standard capital market product.

2. to provide high technology infrastructures. 3. to meet customer satisfaction priority. 4. to strengthen investor’s protection.

47

penjaminan emisi. Persaingan bisnis ini pun sudah cenderung tidak sehat dan bisa mengganggu industri sekuritas nasional. Saat ini banyak perusahaan yang berani menawarkan fee penjaminan emisi efek pada kisaran 0,25 persen. Padahal dulu, biasanya fee penjaminan emisi ini bisa mencapai 0,3 persen..

4.2. Deskripsi Penelitian

Penelitian ini dilakukan pada perusahaan Securities di Bursa Efek Indonesia dengan mengambil data struktur modal, Pertumbuhan aktiva, Resiko bisnis, Struktrur aktiva dan Struktur kepemilikan pada tahun 2005 sampai dengan 2008. Selanjutnya data tersebut diolah agar dapat diketahui dan ditarik kesimpulannya untuk menjawab hipotesis yang dikemukakan sebelumnya.

4.2.1. Struktur Modal

49

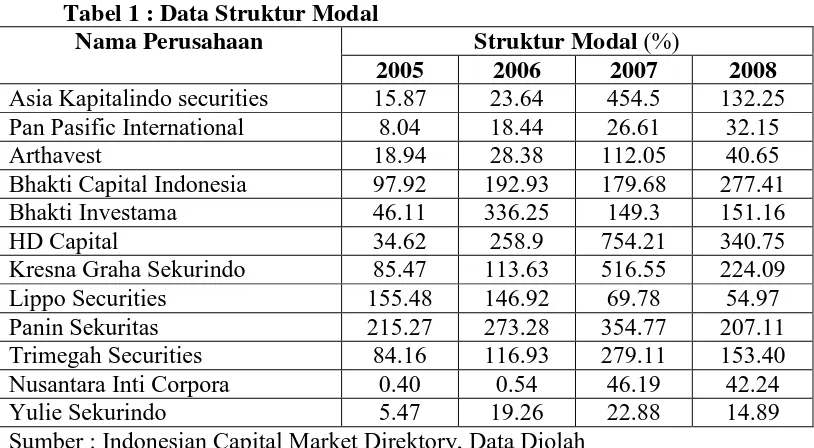

Tabel 1 : Data Struktur Modal

Nama Perusahaan Struktur Modal (%)

2005 2006 2007 2008

Asia Kapitalindo securities 15.87 23.64 454.5 132.25 Pan Pasific International 8.04 18.44 26.61 32.15

Arthavest 18.94 28.38 112.05 40.65

Bhakti Capital Indonesia 97.92 192.93 179.68 277.41

Bhakti Investama 46.11 336.25 149.3 151.16

HD Capital 34.62 258.9 754.21 340.75

Kresna Graha Sekurindo 85.47 113.63 516.55 224.09

Lippo Securities 155.48 146.92 69.78 54.97

Panin Sekuritas 215.27 273.28 354.77 207.11

Trimegah Securities 84.16 116.93 279.11 153.40

Nusantara Inti Corpora 0.40 0.54 46.19 42.24

Yulie Sekurindo 5.47 19.26 22.88 14.89

Sumber : Indonesian Capital Market Direktory, Data Diolah

Dari data diatas dapat diketahui untuk tahun 2005 struktur modal tertinggi dimiliki oleh PT. Panin Securities dengan 215,27 struktur modal terendah pada tahun 2004 di miliki oleh PT. Nusantara Inti Corpora yaitu sebesar 0,40 pada tahun 2006 struktur modal tertinggi pada PT. Bhakti Investama 336,25 struktur modal terendah pada tahun 2006 yaitu 0,54 di miliki oleh pada PT. Nusantara Inti Corpora, sedangkan pada tahun 2007 struktur modal tertinggi pada PT. HD Capital yaitu sebesar 754,21 struktur modal terkecil adalah 22,88 pada PT. Yulie Sekurindo, dan pada tahun 2008 struktur modal tertinggi pada PT. HD Capital yang sebesar 340,75 struktur modal terkecil pada PT. Yulie Sekurindo yaitu 14.89.

4.2.2. Pertumbuhan Akiva

sebelumnya. Datanya dapat dilihat pada tabel dibawah ini:

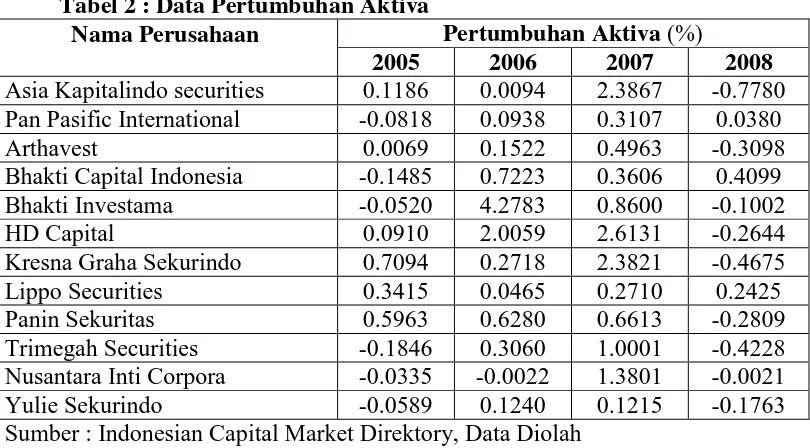

Tabel 2 : Data Pertumbuhan Aktiva

Nama Perusahaan Pertumbuhan Aktiva (%)

2005 2006 2007 2008

Asia Kapitalindo securities 0.1186 0.0094 2.3867 -0.7780 Pan Pasific International -0.0818 0.0938 0.3107 0.0380

Arthavest 0.0069 0.1522 0.4963 -0.3098

Bhakti Capital Indonesia -0.1485 0.7223 0.3606 0.4099 Bhakti Investama -0.0520 4.2783 0.8600 -0.1002

HD Capital 0.0910 2.0059 2.6131 -0.2644

Kresna Graha Sekurindo 0.7094 0.2718 2.3821 -0.4675

Lippo Securities 0.3415 0.0465 0.2710 0.2425

Panin Sekuritas 0.5963 0.6280 0.6613 -0.2809

Trimegah Securities -0.1846 0.3060 1.0001 -0.4228 Nusantara Inti Corpora -0.0335 -0.0022 1.3801 -0.0021

Yulie Sekurindo -0.0589 0.1240 0.1215 -0.1763

Sumber : Indonesian Capital Market Direktory, Data Diolah

Dari data diatas dapat diketahui pertumbuhan aktiva tertinggi pada tahun 2005 dimiliki oleh PT. Kresna Graha Sekurindo yaitu 0.7094 sedangkan terendah dimiliki oleh PT. Nusantara Inti Corpora adalah -0.0335 untuk tahun 2006 tertinggi oleh PT. Bhakti Investama sebesar 4.2783 yang terkecil dimiliki PT. Nusantara Inti Corpora yaitu -0.0022 sedangkan untuk tahun 2007 pertumbuhan aktiva tertinggi dimiliki oleh PT. HD Capital sebesar 2.6131 dan terkecil adalah PT. Yulie Sekurindo sebesar 0.1215 untuk tahun 2008 tertinggi PT. Bhakti Capital Indonesia 0.4099 untuk yang terkecil adalah PT. Nusantara Inti Corpora sebesar -0.0021.

4.2.3. Resiko Bisnis

51

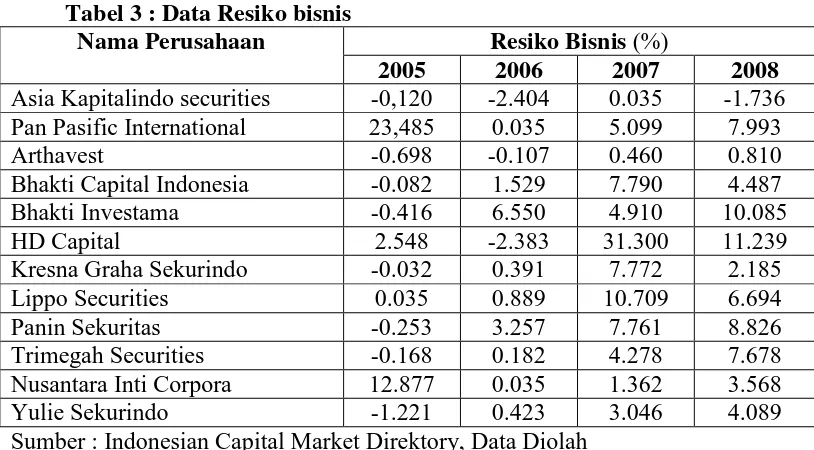

Tabel 3 : Data Resiko bisnis

Nama Perusahaan Resiko Bisnis (%)

2005 2006 2007 2008

Asia Kapitalindo securities -0,120 -2.404 0.035 -1.736 Pan Pasific International 23,485 0.035 5.099 7.993

Arthavest -0.698 -0.107 0.460 0.810

Bhakti Capital Indonesia -0.082 1.529 7.790 4.487

Bhakti Investama -0.416 6.550 4.910 10.085

HD Capital 2.548 -2.383 31.300 11.239

Kresna Graha Sekurindo -0.032 0.391 7.772 2.185

Lippo Securities 0.035 0.889 10.709 6.694

Panin Sekuritas -0.253 3.257 7.761 8.826

Trimegah Securities -0.168 0.182 4.278 7.678

Nusantara Inti Corpora 12.877 0.035 1.362 3.568

Yulie Sekurindo -1.221 0.423 3.046 4.089

Sumber : Indonesian Capital Market Direktory, Data Diolah

Dari data diatas dapat diketahui pada tahun 2005 resiko bisnis tertinggi oleh PT. Pan Pasific International yaitu sebesar 23,485 dan resiko bisnis terendah ditahun 2005 yaitu -0.032 pada PT. Kresna Graha Sekurindo, sedangkan di tahun 2006 resiko bisnis tertinggi pada PT. Bhakti Investama sebesar 6.550 dan resiko bisnis terendah yaitu pada PT. Arthavest yaitu -0.107 pada tahun 2007 resiko bisnis tertinggi dimiliki oleh PT. HD Capital sebesar 31.300 dan terendah pada PT. Asia Kapitalindo securities yaitu 0.035 sedangkan tahun 2008 resiko bisnis tertinggi pada PT. HD Capital yaitu 11.239 terendah pada PT. Asia Kapitalindo securities yaitu -1.736

4.2.4. Struktur Aktiva

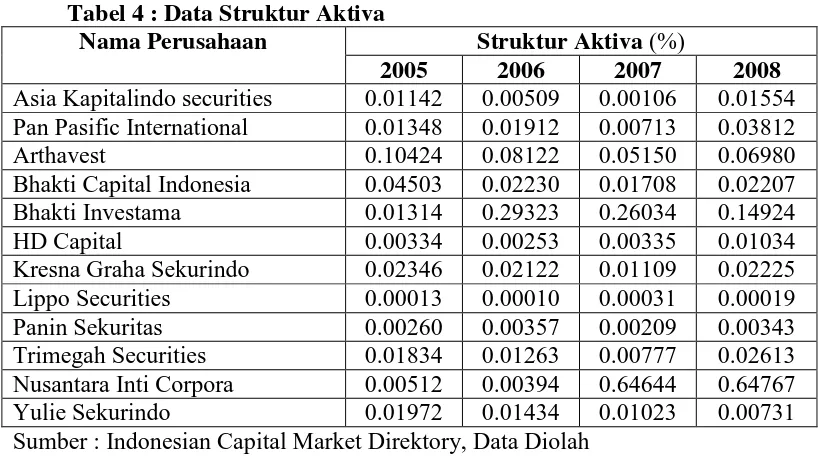

2005 2006 2007 2008

Asia Kapitalindo securities 0.01142 0.00509 0.00106 0.01554 Pan Pasific International 0.01348 0.01912 0.00713 0.03812

Arthavest 0.10424 0.08122 0.05150 0.06980

Bhakti Capital Indonesia 0.04503 0.02230 0.01708 0.02207 Bhakti Investama 0.01314 0.29323 0.26034 0.14924

HD Capital 0.00334 0.00253 0.00335 0.01034

Kresna Graha Sekurindo 0.02346 0.02122 0.01109 0.02225 Lippo Securities 0.00013 0.00010 0.00031 0.00019 Panin Sekuritas 0.00260 0.00357 0.00209 0.00343 Trimegah Securities 0.01834 0.01263 0.00777 0.02613 Nusantara Inti Corpora 0.00512 0.00394 0.64644 0.64767 Yulie Sekurindo 0.01972 0.01434 0.01023 0.00731 Sumber : Indonesian Capital Market Direktory, Data Diolah

Dari tabel diatas dapat diketahui bahwa Struktur Aktiva tertinggi untuk tahun 2005 pada PT. Arthavest sebesar 0.10424 dan terendah pada PT. Lippo Securities yaitu 0.00013 dan pada tahun 2006 Struktur Aktiva tertinggi dimiliki PT. Bhakti Investama yaitu 0.29323 sedangkan yang terendah dimiliki oleh PT. Lippo Securities yaitu 0.00010 pada tahun 2007 Struktur Aktiva tertinggi oleh PT. Nusantara Inti Corpora sebesar 0.64644 sedangkan yang terendah dimiliki PT. Lippo Securities sebesar 0.00031 pada tahun 2008 Struktur Aktiva tertinggi pada PT. Nusantara Inti Corpora sebesar 0.64767 yang terendah yaitu 0.00019 oleh PT. Lippo Securities.

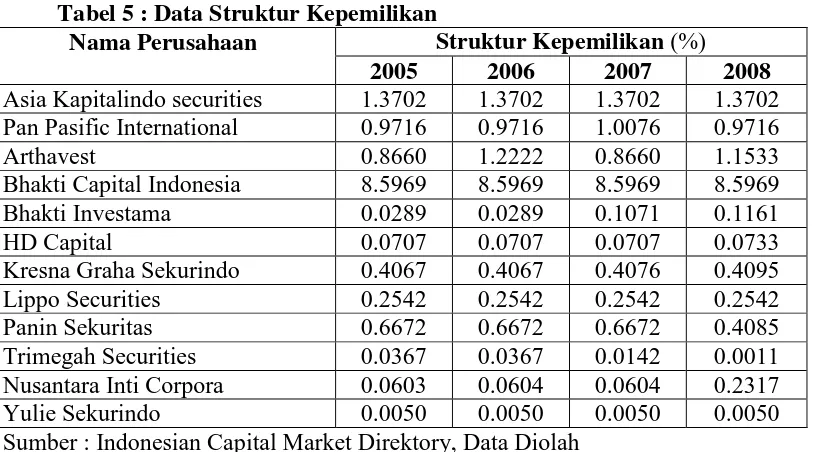

4.2.5. Struktur Kepemilikan

53

jumlah saham yang dimiliki pihak manajemen (insider), dengan jumlah saham yang dimiliki pihak investor atau asing. (Bushee, 1998). Disamping itu kepemilikan oleh pihak investor institusional berperan untuk memonitor dewan komisaris (board of directors).

Tabel 5 : Data Struktur Kepemilikan

Nama Perusahaan Struktur Kepemilikan (%)

2005 2006 2007 2008

Asia Kapitalindo securities 1.3702 1.3702 1.3702 1.3702 Pan Pasific International 0.9716 0.9716 1.0076 0.9716

Arthavest 0.8660 1.2222 0.8660 1.1533

Bhakti Capital Indonesia 8.5969 8.5969 8.5969 8.5969

Bhakti Investama 0.0289 0.0289 0.1071 0.1161

HD Capital 0.0707 0.0707 0.0707 0.0733

Kresna Graha Sekurindo 0.4067 0.4067 0.4076 0.4095

Lippo Securities 0.2542 0.2542 0.2542 0.2542

Panin Sekuritas 0.6672 0.6672 0.6672 0.4085

Trimegah Securities 0.0367 0.0367 0.0142 0.0011 Nusantara Inti Corpora 0.0603 0.0604 0.0604 0.2317

Yulie Sekurindo 0.0050 0.0050 0.0050 0.0050

Sumber : Indonesian Capital Market Direktory, Data Diolah

Untuk membuktikan kebenaran hipotesis yang telah diajukan, maka dilakukan hipotesis dengan diuji Regresi Linier Berganda sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 +

ε

iDimana :

Y : Struktur Modal Perusahaan

X1 : Pertumbuhan Aktiva

X2 : Resiko Bisnis

X3

:

Struktur AktivaX4 : Struktur Kepemilikan

b0 = β0 : Konstanta / intersep

b1, b2, b3 : Koefisien regresi variabel X1, X2

e : Kesalahan baku

Untuk menghitung nilai Regresi Linier Berganda digunakan alat bantu program SPSS. Data yang diolah dalam program SPSS adalah sebagai berikut :

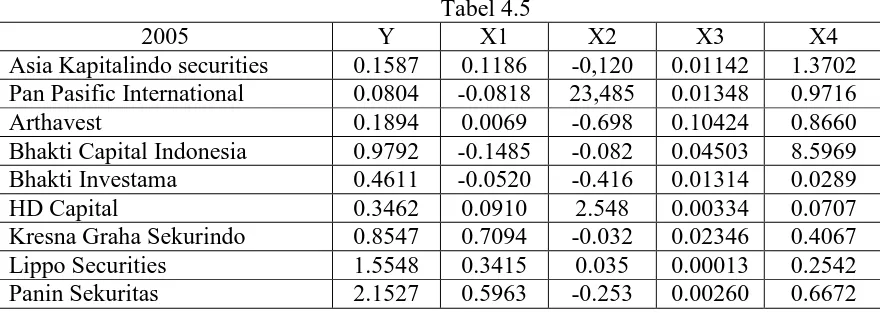

Tabel 4.5

2005 Y X1 X2 X3 X4

Asia Kapitalindo securities 0.1587 0.1186 -0,120 0.01142 1.3702 Pan Pasific International 0.0804 -0.0818 23,485 0.01348 0.9716

Arthavest 0.1894 0.0069 -0.698 0.10424 0.8660

Bhakti Capital Indonesia 0.9792 -0.1485 -0.082 0.04503 8.5969 Bhakti Investama 0.4611 -0.0520 -0.416 0.01314 0.0289

HD Capital 0.3462 0.0910 2.548 0.00334 0.0707

55

Trimegah Securities 0.8416 -0.1846 -0.168 0.01834 0.0367 Nusantara Inti Corpora 0.0040 -0.0335 12.877 0.00512 0.0603 Yulie Sekurindo 0.0547 -0.0589 -1.221 0.01972 0.0050

2006

Asia Kapitalindo securities 0.2364 0.0094 -2.404 0.00509 1.3702 Pan Pasific International 0.1844 0.0938 0.035 0.01912 0.9716

Arthavest 0.2838 0.1522 -0.107 0.08122 1.2222

Bhakti Capital Indonesia 1.9293 0.7223 1.529 0.02230 8.5969 Bhakti Investama 3.3625 4.2783 6.550 0.29323 0.0289

HD Capital 2.589 2.0059 -2.383 0.00253 0.0707

Kresna Graha Sekurindo 1.1363 0.2718 0.391 0.02122 0.4067 Lippo Securities 1.4692 0.0465 0.889 0.00010 0.2542 Panin Sekuritas 2.7328 0.6280 3.257 0.00357 0.6672 Trimegah Securities 1.1693 0.3060 0.182 0.01263 0.0367 Nusantara Inti Corpora 0.0054 -0.0022 0.035 0.00394 0.0604 Yulie Sekurindo 0.1926 0.1240 0.423 0.01434 0.0050

2007

Asia Kapitalindo securities 4.545 2.3867 0.035 0.00106 1.3702 Pan Pasific International 0.2661 0.3107 5.099 0.00713 1.0076

Arthavest 1.1205 0.4963 0.460 0.05150 0.8660

Bhakti Capital Indonesia 1.7968 0.3606 7.790 0.01708 8.5969 Bhakti Investama 1.493 0.8600 4.910 0.26034 0.1071

HD Capital 7.5421 2.6131 31.300 0.00335 0.0707

Kresna Graha Sekurindo 5.1655 2.3821 7.772 0.01109 0.4076 Lippo Securities 0.6978 0.2710 10.709 0.00031 0.2542 Panin Sekuritas 3.5477 0.6613 7.761 0.00209 0.6672 Trimegah Securities 2.7911 1.0001 4.278 0.00777 0.0142 Nusantara Inti Corpora 0.4619 1.3801 1.362 0.64644 0.0604 Yulie Sekurindo 0.2288 0.1215 3.046 0.01023 0.0050

2008

Asia Kapitalindo securities 132.25 -0.7780 -1.736 0.01554 1.3702 Pan Pasific International 0.3215 0.0380 7.993 0.03812 0.9716

Arthavest 0.4065 -0.3098 0.810 0.06980 1.1533

Bhakti Capital Indonesia 2.7741 0.4099 4.487 0.02207 8.5969 Bhakti Investama 1.5116 -0.1002 10.085 0.14924 0.1161

HD Capital 3.4075 -0.2644 11.239 0.01034 0.0733

Y : Struktur Modal Perusahaan X1 : Pertumbuhan Aktiva X2 : Resiko Bisnis X3 : Struktur Aktiva X4 : Struktur Kepemilikan

4.3.1. Analisa Regresi

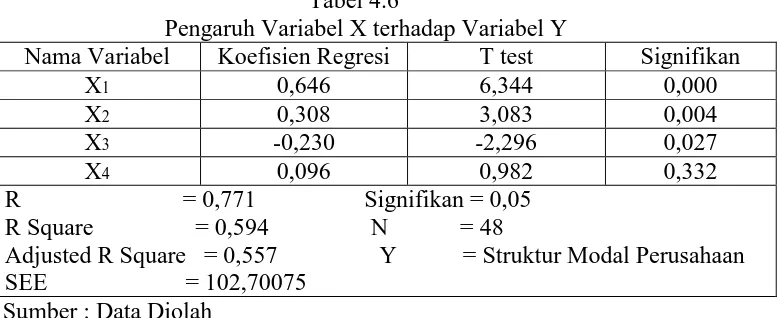

Untuk mencari regresi dari data penelitian, menggunakan program SPSS. Hasil dari data yang diolah dengan program tersebut menunjukkan hasil penelitian melalui perhitungan regresi berganda dengan tingkat signifikansi (tarif nyata) 5% adalah sebagai berikut :

Tabel 4.6

Pengaruh Variabel X terhadap Variabel Y

Nama Variabel Koefisien Regresi T test Signifikan

X1 0,646 6,344 0,000

Sumber : Data Diolah

Dari tabel diatas dapat dilihat hasil dari perhitungan sebagai berikut : 1) Hasil regresi (R) adalah sebesar 0,771

57

variabel bebas Pertumbuhan Aktiva (X1), Resiko Bisnis (X2), Struktur Aktiva (X3), dan Struktur Kepemilikan (X4).

2) R Square adalah sebesar 0,594 yang merupakan pengkuadratan dari koefisien korelasi Menunjukkan bahwa Struktur Modal dapat diterangkan oleh variabel bebas Pertumbuhan Aktiva (X1), Resiko Bisnis (X2), Struktur Aktiva (X3), dan Struktur Kepemilikan (X4) sebesar 59,4% sedangkan sisanya yaitu (100%-59,4%) sebesar 40,6% diterangkan oleh variabel lain yang tidak dimasukkan dalam model.

3) Adjusted R Square

Untuk mengetahui besarnya pengaruh dari variabel bebas terhadap variabel tidak bebas, bila variabel bebasnya lebih dari satu dan telah dibebaskan dari pengaruh derajat bebasnya, dipergunakan koefisien determinasi yang disesuaikan sebesar 0,557 hal ini berarti bahwa sumbangan naik turunnya variabel bebas terhadap naik turunnya variabel tidak bebas sebesar 55,7%. Sedangkan sisanya disebabkan oleh variabel lain.

4) Standar Error Of The Estimate (SEE) sebesar 102,70075. Semakin kecil nilai SEE maka semakin baik dan estimasi terhadap variabel Y semakin akurat.

Bentuk model persamaan Pertumbuhan Aktiva, Resiko Bisnis, Struktur Aktiva dan Struktur Kepemilikan terhadap Struktur Modal pada perusahaan Securities go public di BEI adalah sebagai berikut :

sebagai berikut :

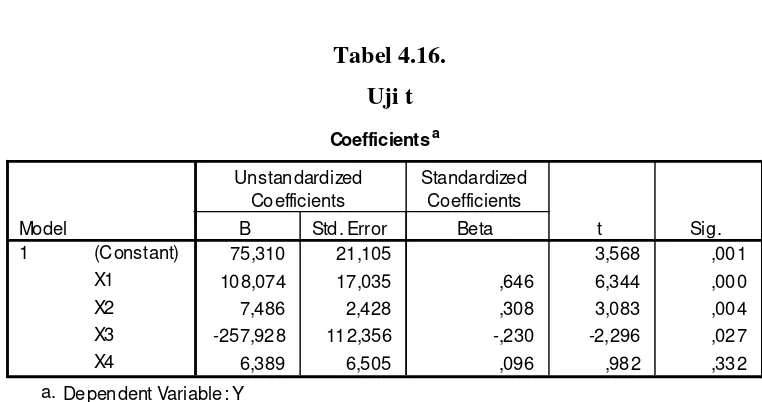

β1 = 108,074 menunjukkan bahwa faktor Pertumbuhan Aktiva berpengaruh

positif terhadap Struktur Modal Perusahaan Securities yang go public di BEI, dapat diartikan apabila ada kenaikan pada Pertumbuhan Aktiva maka Struktur Modal akan mengalami peningkatan dan begitu pula sebaliknya. Hasil perhitungan menunjukkan bahwa setiap ada kenaikan sebesar satu-satuan maka akan berdampak pada peningkatan Struktur Modal Perusahaan sebesar 108,074 satuan.

β2 = 7,486 menunjukkan bahwa faktor Resiko Bisnis berpengaruh positif

terhadap Struktur Modal Perusahaan Securities yang go public di BEI, dapat diartikan apabila ada kenaikan Resiko Bisnis maka Struktur Modal akan naik dan begitu pula sebaliknya. Hasil perhitungan menunjukkan bahwa setiap ada peningkatan sebesar satu-satuan maka akan berdampak pada kenaikan Struktur Modal Perusahaan sebesar 7,486 satuan.

β3 = -257,928 menunjukkan bahwa faktor Struktur Aktiva mempunyai

59

setiap ada kenaikan sebesar satu-satuan maka akan berdampak pada penurunan Struktur Modal Perusahaan sebesar -257,928 satuan.

β4 = 6,389 menunjukkan bahwa faktor Struktur Kepemilikan mempunyai

pengaruh positif terhadap Struktur Modal Perusahaan Securities yang go public di BEI, dapat diartikan apabila ada kenaikan pada Struktur Kepemilikan maka Struktur Modal Perusahaan akan mengalami peningkatan dan begitu pula sebaliknya. Hasil perhitungan menunjukkan bahwa setiap ada kenaikan sebesar satu-satuan maka akan berdampak pada peningkatan Struktur Modal Perusahaan sebesar 6,389 satuan.

4.3.2. Uji Asumsi Klasik

Sebelum diuji persamaan regresi sesuai dengan pengujian secara simultan maupun secara parsial, maka akan dilihat terlebih dahulu apakah persamaan :

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 +

ε

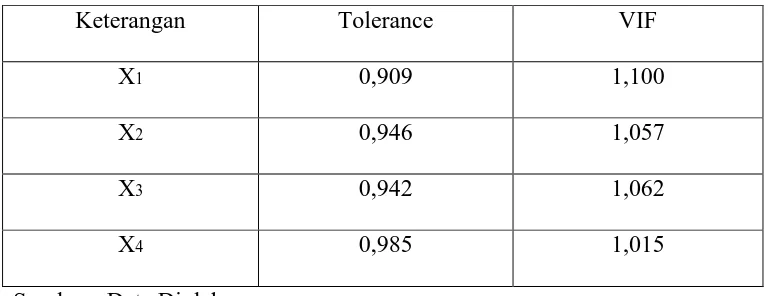

iDigunakan untuk menguji apakah variabel bebas saling berkorelasi satu dengan lainnya. Untuk mengetahui apakah gejala ini maka dapat diketahui dengan cara yaitu besaran VIF dan Tolerance.

a. Besarnya VIF (Variance Inflation Factor) dan Tolerance

- Jika VIF melebihi angka 10, maka variabel tersebut mengindikasikan adanya multikolinieritas. (Gujarati)

b. Nilai Eigenvalue mendekati 0 (Singgih Santoso) c. Condition Index melebihi angka 15 (Singgih Santoso)

Dari hasil perhitungan diperoleh nilai VIF dan Tolerance yaitu :

Tabel 4.7

Nilai Tolerance dan VIF

Keterangan Tolerance VIF

X1 0,909 1,100

X2 0,946 1,057

X3 0,942 1,062

X4 0,985 1,015

Sumber : Data Diolah

61

2. Uji Autokorelasi

Autokorelasi : Adanya korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu periode t-1 (sebelumnya). Jika data di atas 15

Catatan: Autokorelasi pada sebagian besar data time series. Deteksi Autokorelasi:

a. Besarnya Angka Durbin Watson

Patokan : Angka D-W di bawah –2 ada autokorelasi (positif) Angka D-W di atas +2 ada autokorelasi (negatif)

Angka Berada diantara –2 sampai +2 Tidak ada Autokorelasi

(atau Membandingkan dengan Tabel Durbin Watson)

Identifikasi gejala autokorelasi dapat dilakukan dengan kurva di bawah ini.

Tidak ada autokorelasi

a. Koefisien determinasi berganda (R square) tinggi b. Koefisien korelasi sederhananya tinggi.

signifikan.

Untuk asumsi klasik yang mendeteksi adanya autokorelasi di sini dilihat dari hasil analisis yang menunjukkan hasil bahwa nilai Durbin Watson sebesar 1,428 (dimana dL(1,361) dan dU(1,720), hal ini menunjukkan bahwa Durbin Watson berada di daerah tidak ada autokorelasi positif maupun negatif.

3. Uji Heteroskedastisitas

Heteroskedastisitas : Varian dari residual dari satu pengamatan ke pengamatan lain mempunyai varian yang berbeda. Jika sama namanya Homoskedastisitas. Model regresi yang baik tidak mempunyai Heteroskedastisitas.

Deteksi Adanya Heteroskedastisitas : a. Dari Scatter Plot Residual

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas 0 pada sumbu Y, maka tidak terjadi Heteroskedastisitas.

: jika ada pola tertentu (seperti titik-titik /point-point yang ada membentuk pola tertentu yang teratur (bergelombang, menyebar kemudian menyempit)

63

di = perbedaan dalam rank antara residual dengan variabel bebas ke-i N = banyaknya data

Pengujian Heteroskedastisitas di sini menggunakan korelasi rank Spearman antara residual dengan seluruh variabel bebas dengan hasil analisis dan

Correlations

1,000 ,658 ,445 -,115 ,063

,658 1,000 ,210 ,208 -,055

,445 ,210 1,000 -,033 -,064

-,115 ,208 -,033 1,000 -,099

,063 -,055 -,064 -,099 1,000

. ,000 ,001 ,219 ,334

korelasi rank Spearman sbb:

Nonparametric Correlations

Heteroskedastisitas.

Dari gambar diagram Scatter Plot Residual

4

Dari diagram pancar residual diatas diketahui tidak membentuk pola tertentu, maka regresi dinyatakan terbebas dari heterokedastisitas dan memenuhi persyaratan asumsi klasik tentang heterokedastisitas

4.3.3. Pengujian Hipotesis

65

struktur aktiva (X3), struktur kepemilikan (X4

C o e f f ic ie n t sa

), terhadap struktur modal (Y) dengan pengujian hipotesa, melalui analisis sebagai berikut:

a. Analisa Regresi Linier Berganda

Dari hasil analisa regresi linier berganda yang akan dihitung disini adalah untuk mengetahui nilai standar koefisien regresi yang dimiliki oleh variabel bebas untuk menentukan tingkat signifikansi terhadap variabel terikat. Adapun hasil yang diperoleh dari analisa dengan menggunakan SPSS dapat dilihat pada tabel dibawah ini:

Tabel 4.14.

Coefficient Regresi

Sumber data: Hasil analisa SPSS

Adapun hasil penghitungan dengan menggunakan rumus koefisien regresi adalah sebagai berikut:

Y = a + β1 X1 + β2 X2 + β3 X3 + β4 X4 + e

Y =75,310 + 108,074X1 + 7,486X2 – 257,928X3 + 6,389X4

Uji t digunakan untuk menguji signifikansi pengaruh secara parsial antara variabel-variabel bebas berupa pertumbuhan aktiva (X1), resiko bisnis (X2), struktur aktiva (X3), struktur kepemilikan (X4

1. Menggunakan uji dua sisi kanan dengan tingkat signifikansi pada α sebesar 5% atau 0,05.

), terhadap struktur modal (Y). Adapun hasil analisa dengan uji t dapat dilihat pada

tabel dibawah ini:

Ketentuan pengujian yang digunakan adalah sebagai berikut:

2. Mengadakan distribusi uji t dengan derajat kebebasan dk = (n – k – 1), sehingga ttabel

3. H

= t (α n – k – 1)

0 = b1 = 0, variabel X1,X2, X3, X4

H

secara parsial tidak mempunyai pengaruh terhadap struktur modal (Y).

i = b1 > 0, variabel X1, X2, X3, X3

4. Kriteria penerimaan dan penolakan hipotesis

secara parsial mempunyai pengaruh terhadap struktur modal (Y).