SKRIPSI

Diajukan oleh :

Novy Rachmawati

0613010213/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Syarat

dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan oleh :

Novy Rachmawati

0613010213/FE/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL ”VETERAN”

JAWA TIMUR

JAWA TIMUR

Disusun Oleh :

Novy Rachmawati

0613010213/FE/EA

telah dipertahankan dihadapan

dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

pada tanggal 11 Juni 2010

Pembimbing Utama

Tim Penguji

Ketua

Dra. Diah Hari Suryaningrum, MSi.Ak Dra. Ec. Sri Hastuti, MSi

Sekretaris

Dra. Ec. Dwi Suhartini, MAks

Anggota

Dra.Diah Hari Suryaningrum,MSi.Ak

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Dengan memanjatkan Puji Syukur Kehadirat Allah SWT yang telah

melimpahkan segala Rahmat Karunia-Nya kepada penulis, dan atas izin-Nya pula

skripsi yang berjudul “ Pengaruh Beberapa Faktor Belajar Terhadap Tingkat

Pemahaman Akuntansi Pada Mahasiswa Akuntansi di Universitas

Pembangunan Nasional “Veteran” Jawa Timur” dapat selesai dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam penelitian hingga terselesaikannya skripsi ini penyusun telah

banyak mendapat bimbingan, bantuan, kesempatan serta pengorbanan baik

materiil maupun spiritual dari berbagai pihak. Pada kesempatan ini penyususn

dengan segala kerendahan hati menyatakan rasa hormat dan terima kasih yang

sebesar-besarnya kepada :

1.

Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. Dhani Ichsanuddin Nur, SE, MM selaku Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3.

Ibu Dr. Sri Trisnaningsih, SE, MSi, selaku Ketua Program Studi Akuntansi

dorongan, dan saran terhadap penyusunan dalam menyelesaikan skripsi ini.

5.

Bapak dan Ibu Dosen Jurusan Akuntansi dan Staf Karyawan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6.

Kedua orang tua Ayahanda Soedarmadi dan Ibunda Rurit Tjahyaningsih,

terima kasih atas segala doa, bimbingan, kesabaran, pengorbanan dan kasih

sayang yang tiada hentinya.

7.

Kakak tercinta Rudy Setiawan, terima kasih atas dorongan dan masukan serta

nasehat yang berarti bagi penulis.

8.

Sahabat tercinta Reni Pristiyani (Ndutty) dan Ovi Anindita (Bu2tonk), terima

kasih atas semua dukungan dan bantuan serta kebersamaan yang

menyenangkan selama ini.

9.

Seluruh teman-teman yang tidak dapat penulis sebut satu per satu, terima

kasih banyak atas saat-saat kebersamaan ini.

Akhirnya penulis menyadari bahwa penyusunan skripsi ini masih jauh dari

sempurna baik materi maupun pembahasannya. Oleh karena itu sangat diharapkan

adanya saran kritik yang bersifat membangun demi kesempurnaan skripsi ini.

Semoga penulisan ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Juni 2010

Penulis

KATA PENGANTAR... i

DAFTAR ISI...………... ii

DAFTAR TABEL ……….…………... ix

DAFTAR GAMBAR………... xi

DAFTAR LAMPIRAN... xii

ABSTRAK...xiii

BAB I PENDAHULUAN………... 1

1.1. Latar Belakang Masalah………... 1

1.2. Rumusan Masalah………... 6

1.3. Tujuan Penelitian ………... 7

1.4. Manfaat Penelitian………... 8

BAB II TINJAUAN PUSTAKA………... 9

2.1. Hasil Penelitian Terdahulu………...

9

2.2. Landasan Teori………... 23

2.2.1.

Akuntansi………...

23

2.2.1.1. Pengertian Akuntansi………... 23

2.2.1.2. Tujuan Akuntansi………... 24

2.2.2. Belajar ………... 25

2.2.2.1. Pengertian belajar………... 25

2.2.2.2. Metode Belajar ……….... 25

2.2.2.2.2.Motivasi………...

28

2.2.2.2.2.1.Pengertian

Motivasi……...

28

2.2.2.2.2.2.Tujuan Motivasi…………... 30

2.2.2.2.2.3.Teori

Motivasi………...

30

2.2.2.2.3.Sikap………..

32

2.2.2.2.3.1.Pengertian

Sikap………...

32

2.2.2.2.4.Kualitas dan Potensi Dosen

Pengajar………32

2.2.2.2.4.1.Pengertian

Mengajar………..

33

2.2.2.2.4.2.Prinsip-prinsip Mengajar yang

Efektif…… ………... 33

2.2.2.2.5.Media Pendidikan atau Alat

Pembelajaran………

35

2.2.2.2.5.1.Pengertian Media Pendidikan

atau Alat Pembelajaran…….. 35

2.2.2.5.2.Manfaat

Media

Pendidikan…...

35

2.2.3.

Pemahaman

Akuntansi………...

36

2.2.3.1. Pengertian Pemahaman Akuntansi……… 36

2.3. Pengaruh Minat, Motivasi, Sikap, Kualitas dan Potensi Tenaga

Pengajar Terhadap Tingkat Pemahaman Akuntansi……….... 37

2.3.1.Pengaruh Minat Terhadap Tingkat Pemahaman Akuntansi... 37

2.3.3.Pengaruh Sikap Terhadap Tingkat Pemahaman Akuntans... 38

2.3.4.Pengaruh Kualitas dan Potensi Tenaga Pengajar Terhadap

Tingkat

Pemahaman

Akuntansi………...

40

2.3.5.Pengaruh Media Pendidikan Terhadap Tingkat

Pemahaman

Akuntansi

……….…...

41

2.4. Kerangka Pikir………... 41

2.5.

Hipotesis………...

44

BAB III METODE PENELITIAN………... 45

3.1. Definisi Operasional dan Pengukuran Variabel………... 45

3.1.1. Definisi Operasional………... 45

3.1.2. Pengukuran Variabel………... 46

3.2. Teknik Penentuan Sampel………... 49

3.2.1.

Populasi………...

49

3.2.2.

Sampel………...

49

3.3. Teknik Pengumpulan Data………... 51

3.3.1. Jenis Data dan Sumber Data………... 51

3.3.2. Cara Pengumpulan data………... 52

3.4. Teknik Analisis dan Uji Hipotesis………... 53

3.4.1. Teknik analisis………... 53

3.4.2. Uji Validitas, Uji Reabilitas, dan Uji Normalitas………….. 53

3.4.3. Uji Asumsi Klasik………... 55

3.4.4. Uji Hipotesis………... 58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 61

4.1.

Deskripsi Obyek Penelitian... 61

4.1.1.Sejarah Umum Universitas Pembangunan Nasional “Veteran”

Jawa Timur... 61

4.1.2. Falsafah, Visi, Misi, dan Tujuan... 62

4.1.2.1.

Falsafah...

62

4.1.2.2.

Visi...

62

4.1.2.3.

Misi...

63

4.1.2.4.

Tujuan...

63

4.1.3. Riwayat Progdi Akuntansi... 64

4.1.3.1.Visi

Progdi

Akuntansi...

65

4.1.3.2. Misi Progdi Akuntansi... 65

4.1.3.3. Tujuan Progdi Akuntansi... 65

4.2.

Deskripsi Sampel Penelitian... 66

4.3.

Deskripsi Hasil Penelitian... 66

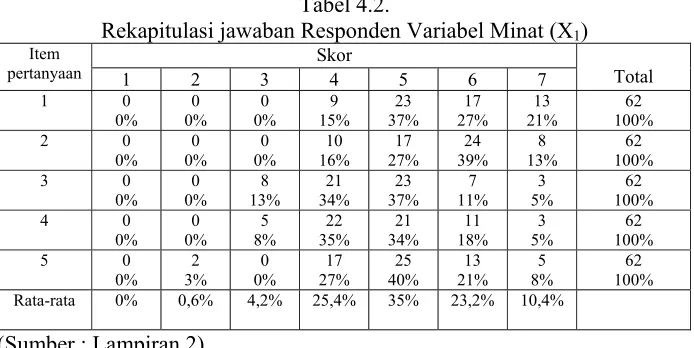

4.3.1. Rekapitulasi Jawaban Variabel Minat (X

1)...

67

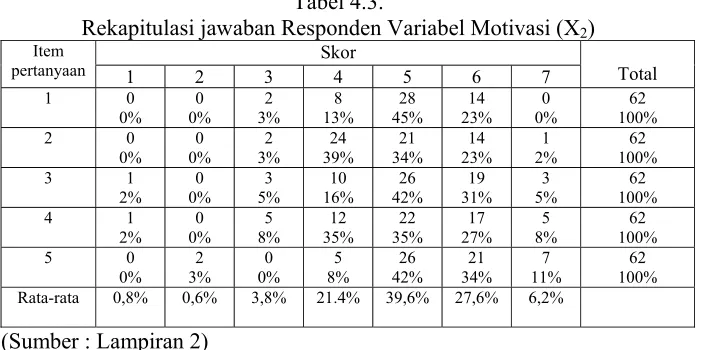

4.3.2. Rekapitulasi Jawaban Variabel Motivasi (X

2)... 68

4.3.3. Rekapitulasi Jawaban Variabel Sikap (X

3)... 68

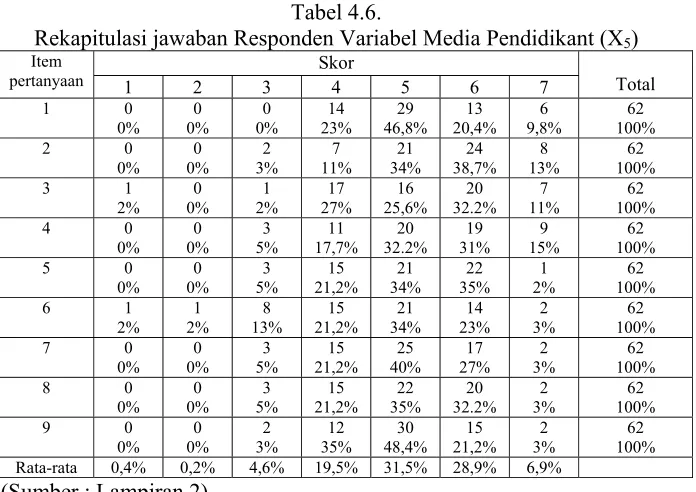

4.3.5. Rekapitulasi Jawaban Variabel Media Pendidikan (X

5)... 70

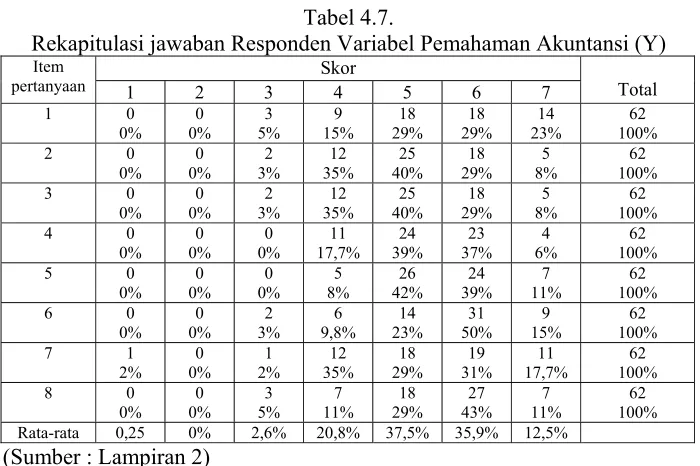

4.3.6. Rekapitulasi Jawaban Variabel Pemahaman Akuntansi (Y)... 71

4.4. Uji Kualitas Data... 72

4.4.1.Uji

Validitas...

72

4.4.1.1.Hasil Uji Validitas Varibel Minat (X

1)... 72

4.4.1.2.Hasil Uji Validitas Varibel Motivasi (X

2)...

73

.... 74

4.4.1.4.

75

4.4.1.5.

4.4.1.3.Hasil Uji Validitas Varibel Sikap (X

3)...

Hasil Uji Validitas Variabel Kualitas dan Potensi

Dosen Pengajar (X

3)... 74

4.4.1.5.Hasil Uji Validitas Variabel Media Pendidikan (X

3).

Hasil Uji Validitas Variabel Pemahaman Akuntansi

(X

3)... 76

4.4.2.Uji

Reabilitas...

76

4.4.3.Uji

Normalitas...

77

4.5. Uji Asumsi Klasik... 78

4.5.1.Autokorelasi...

78

4.5.2.Multikolinieritas...

78

4.5.3.Heteroskedasitas...

79

4.6.Analisis Regresi Linier Berganda... 80

4.7.2

...

96

AMPIRAN

.Konfirmasi Hasil Penelitian dengan Tujuan dan Manfaat

Penelitian... 90

4.7.2.Perbedaan Penelitan Sekarang dengan Penelitian Terdahulu. 91

4.7.3.Keterbatasan

Penelitian...

94

BAB V KESIMPULAN DAN SARAN... 96

5.1.

Kesimpulan...

96

5.2.

Saran...

DAFTAR PUSTAKA

L

Tabel 2.1.

Tabel 4.8.

Tabel 4.10.

Tabel 1.1. Hasil survey pendahuluan……… 5

Perbedaan dan Persamaan Penelitian Terdahulu dengan Penelitian

Sekarang……….. 21

Tabel 3.1. Ketentuan ada tidaknya autokorelasi……….. 56

Tabel 4.1. Karakteristik Responden... 66

Tabel 4.2. Rekapitulasi Jawaban Responden Variabel Minat (X

1)... 67

Tabel 4.3. Rekapitulasi Jawaban Responden Variabel Motivasi (X

2)... 68

Tabel 4.4. Rekapitulasi Jawaban Responden Variabel Sikap (X

3)...

68

Tabel 4.5. Rekapitulasi Jawaban Responden Variabel Kualitas dan Potensi

Dosen Pengajar (X

4) ...

69

Tabel 4.6. Rekapitulasi Jawaban Responden Variabel Media Pendidikan (X

5).

70

Tabel 4.7. Rekapitulasi Jawaban Responden Variabel Pemahaman Akuntansi

(Y)... 71

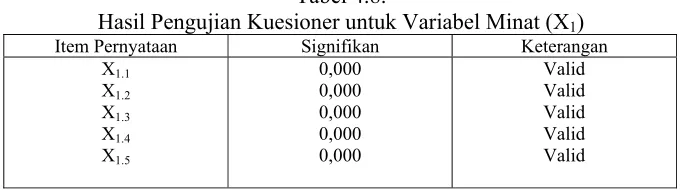

Hasil Pengujian Kuesioner Untuk Variabel Minat (X

1)...

72

Tabel 4.9. Hasil Pengujian Kuesioner Untuk Variabel Motivasi (X

2)... 73

Tabel 4.12. Hasil Pengujian Kuesioner Untuk Variabel Media Pendidikan (X

5) 75

Tabel 4.13. Hasil Pengujian Kuesioner Untuk Variabel Pemahaman Akuntansi

(Y)... 76

Tabel 4.14. Uji Reabilitas... 77

Tabel 4.15. Uji Normalitas... 77

Tabel 4.16. Hasil Uji Autokorelasi... 78

Tabel 4.17. Hasil Uji Multikolinieritas... 78

Hasil Uji Heteroskedasitas... 79

Tabel 4.18.

an Regresi... 80

abel 4.20. Hasil Uji Kesesuaian Model... 83

abel 4.21. Pengaruh Variabel Bebas Terhadap Variabel Terikat... 84

abel

4.22. Rangkuman Perbedaan Penelitian Sekarang dengan Penelitian

Terdahulu... 89

Tabel 4.19. Persama

T

T

T

DAFTAR GAMBAR

Lampiran 1

Kuesioner

Lampiran 2

Rekapitulasi Jawaban Responden

Lampiran 3

Uji Validitas

Lampiran 4

Uji Reabilitas

Lampiran 5

Uji Normalitas

Lampiran 6

Uji Asumsi Klasik dan Uji Hipotesis

Lampiran 7

Daftar Tabel F dengan Signifikan 0,05

Oleh

Novy Rachmawati

ABSTRAK

Pemahaman akuntansi merupakan suatu kemampuaan seseorang untuk

mengenal dan mengerti tentang akuntansi. Tingkat pemahaman akuntansi dapat

diukur dari nilai mata kuliah Pengantar Akuntansi, Akuntansi Keuangan

Menengah,Akuntansi Keuangan Lanjutan, Auditing, dan Teori Akuntansi.

Sedangkan tingkat pemahaman sendiri dapat diperoleh dari proses pembelajaran.

Faktor – faktor yang mempengaruhi belajar dapat dibedangkan menjadi dua

golongan, yaitu faktor intern, seperti minat, motivasi, bakat, sikap, dan lain-lain.

Sedangkan faktor ekstern, seperti keluarga, sekolah yang meliputi : metode

mengajar, kurikulum, alat-alat yang digunakan dalam pelajaran, dan sebagainya.

Berdasarkan uraian tersebut, penelitian ini mempunyai tujuan untuk mengetahui

dan menguji pengaruh minat, motivasi, sikap, kualitas dan potensi dosen pegajar,

serta media pendidikan terhadap tingkat pemahaman akuntansi pada mahasiswa

akuntansi dan apakah terdapat pengaruh paling dominan dari kelima variabel

tersebut.

Obyek penelitian ini adalah mahasiswa akuntansi Universitas

Pembangunan Nasional ”Veteran” Jawa Timur angkatan 2006. Variabel penelitian

yang digunakan sebagai variabel bebas adalah minat, motivasi, sikap kualitas

dosen pengajar, serta media pendidikan sebagai variabel bebas, dan pemahaman

akuntansi sebagai variabel terikat. Teknik analisis yang digunakan adalah regresi

linier berganda.

Berdasarkan hasil uji F (tabel) dan uji t (tabel) dapat disimpulkan bahwa

minat (X

1), motivasi (X

2), kualitas dan potensi dosen pengajar (X

4), serta media

pendidikan (X

5) tidak mempunyai pengaruh signifikan terhadap tingkat

pemahaman akuntansi (Y), sedangkan sikap (X

3) berpengaruh signifikan terhadap

pemahaman akuntansi (Y).

BAB I

PENDAHULUAN

1.1.Latar Belakang

Perkembangan masyarakat Indonesia berjalan searah dengan berkembangnya ilmu pengetahuan. Negara kita adalah negara yang sedang berkembang yang memerlukan tenaga yang terampil dan memiliki keahlian untuk membangun negara. Dalam rangka menyukseskan pembangunan nasional, pendidikan dirasa penting untuk menciptakan sumber daya manusia yang berkualitas untuk pemanfaatan sumber daya alam agar tercapai kesejahteraan dan kemakmuran kehidupan masyarakat. Oleh karena itu, pendidikan merupakan prioritas utama yang mempunyai peranan penting bagi perkembangan dan kemajuan bangsa. Pendidikan mempunyai peranan yang sangat besar bagi kehidupan bangsa karena pendidikan dapat mendorong dan menentukan maju mundurnya proses pembangunan bangsa dalam segala bidang.

Sementara itu beberapa kalangan yang berkepentingan juga mengemukakan pendapat bahwa dunia perguruan tinggi kurang cepat menanggapi dengan tepat tuntutan persyaratan baru dunia kerja terhadap kemampuan, keterampilan, dan sikap para lulusan di sektor modern. Berbagai kekurangan dikeluhkan, seperti dasar pengetahuan yang kurang memadai, belum siap kerja, kurang produktif, kurang dapat bekerjasama dalam tim, dan lain sebagainya. Dikemukakan juga pendapat bahwa perguruan tinggi kurang antisipatif terhadap perkembangan besar yang akan dihadapi di masa depan dengan globalisasi dan pasar bebas Asia Pasifik (Anonim, 2007). Pendapat lain mengatakan bahwa di dalam sebuah perusahaan, kompetensi yang paling dibutuhkan tentu saja adalah mampu bekerjasama dengan baik, dapat mengelola diri, serta memiliki semangat motivasi tinggi dalam melaksanakan pekerjaannya (Anonim 1, 2009). Sesuai dengan kondisi yang demikian maka setiap perguruan tinggi baik swasta maupun negeri perlu memperhatikan seberapa besar tingkat pengetahuan dan keterampilan yang dimiliki mahasiswanya sehingga nantinya dapat diperoleh lulusan yang berkualitas.

akuntansi yang sudah diperoleh selama ini dapat diterapkan dalam kehidupan bermasyarakat atau dapat dipraktekkan di dunia kerja.

Perguruan tinggi memiliki peran yang sangat strategis dalam mempersiapkan sumber daya manusia melalui pendidikan tinggi. Dalam prosesnya, kualitas tenaga dosen merupakan titik sentral yang akan sangat menentukan tinggi-rendahnya kualitas lulusan perguruan tinggi. Dosen adalah SDM perguruan tinggi yang memiliki peran yang sangat sentral dalam semua aktivitas di perguruan tinggi. Dalam era globalisasi ini, seorang dosen bukan hanya dituntut pakar dalam bidang kajian ilmunya (mengajarkan, meneliti, dan mengabdikannya kepada masyarakat) tetapi juga dituntut untuk mampu berkomunikasi (verbal dan tulisan), mampu menguasai dan memanfaatkan teknologi informasi dan komunikasi; memiliki jejaring yang luas, peka terhadap perubahan dan perkembangan yang terjadi di dunia luar, dan lain-lain. (Anonim,2010).

Untuk memperoleh lulusan mahasiswa yang berkualitas, peran dosen tidaklah penting bila tidak diimbangi dengan dorongan dari dalam mahasiswa itu sendiri. Menurut Purwanto (1990, 73), secara umum tujuan motivasi adalah untuk menggerakkan atau menggugah seseorang agar timbul keinginan dan kemauannya untuk melakukan sesuatu sehingga dapat memperoleh hasil atau mencapai tujuan tertentu.

dengan sesuatu di luar diri sendiri. Semakin kuat atau dekat hubungan tersebut, semakin besar minatnya.

Menurut Slameto (2003:188), sikap merupakan sesuatu yang dipelajari, dan sikap menentukan bagaimana individu bereaksi terhadap situasi serta menentukan apa yang dicari individu dalam kehidupan. Sikap selalu berkenaan dengan suatu objek, dan sikap terhadap objek ini disertai dengan perasaan positif atau negatif.

Menurut Hamalik (1989:12), media pendidikan adalah alat, metode, dan teknik yang digunakan dalam rangka untuk lebih mengefektifkan komunikasi dan interaksi antara dosen dan mahasiswa dalam proses pendidikan dan pengajaran di kampus.

Menurut Slameto (2003 : 2), mendefinisikan belajar sebagai suatu proses usaha yang dilakukan seseorang untuk memperoleh suatu perubahan tingkah laku yang baru secara keseluruhan, sebagai hasil pengalamannya sendiri dalam interaksi dalam lingkungannya. Purwanto (1990 : 102) menyatakan bahwa faktor–faktor yang mempengaruhi belajar dibedakan menjadi dua golongan, yaitu faktor yang ada dalam individu itu sendiri yang disebut faktor individual, seperti faktor kematangan pertumbuhan, kecerdasan, latihan, motivasi, dan pribadi. Sedangkan faktor yang ada di luar individu yang disebut faktor sosial, seperti keluarga, pengajar atau guru, cara mengajar, alat yang digunakan dalam belajar mengajar, lingkungan, serta faktor kesempatan yang tersedia.

atau pembelajaran dalam perkuliah. Faktor intern disini misalnya minat, motivasi, dan sikap seorang mahasiswa, sedangkan faktor ekstern misalnya kualitas dan potensi tenaga pengajar, serta media pendidikan. Untuk itu, kedua faktor tersebut harus saling berhubungan antara satu dengan yang lainnya, karena apabila kedua faktor tersebut tidak sejalan, maka akan mengakibatkan proses perkuliahan akan mengalami kegagalan. Berhasil atau tidaknya perkuliahan yang dilakukan mahasiswa dapat diukur melalui hasil evaluasi belajar mahasiswa pada akhir semester dan tingkat pemahaman serta kemampuan masing – masing individu dapat diketahui ketika mereka memasuki dunia kerja.

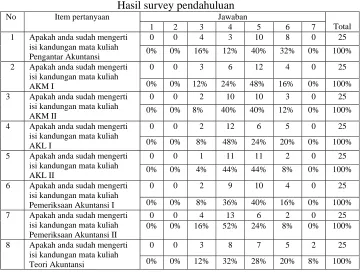

Tabel 1.1. Hasil survey pendahuluan

Jawaban No Item pertanyaan

1 2 3 4 5 6 7 Total 0 0 4 3 10 8 0 25 1 Apakah anda sudah mengerti

isi kandungan mata kuliah

Pengantar Akuntansi 0% 0% 16% 12% 40% 32% 0% 100% 0 0 3 6 12 4 0 25 2 Apakah anda sudah mengerti

isi kandungan mata kuliah

AKM I 0% 0% 12% 24% 48% 16% 0% 100% 0 0 2 10 10 3 0 25 3 Apakah anda sudah mengerti

isi kandungan mata kuliah

AKM II 0% 0% 8% 40% 40% 12% 0% 100% 0 0 2 12 6 5 0 25 4 Apakah anda sudah mengerti

isi kandungan mata kuliah

AKL I 0% 0% 8% 48% 24% 20% 0% 100% 0 0 1 11 11 2 0 25 5 Apakah anda sudah mengerti

isi kandungan mata kuliah

AKL II 0% 0% 4% 44% 44% 8% 0% 100% 0 0 2 9 10 4 0 25 6 Apakah anda sudah mengerti

isi kandungan mata kuliah

Pemeriksaan Akuntansi I 0% 0% 8% 36% 40% 16% 0% 100% 0 0 4 13 6 2 0 25 7 Apakah anda sudah mengerti

isi kandungan mata kuliah Pemeriksaan Akuntansi II

0% 0% 16% 52% 24% 8% 0% 100%

0 0 3 8 7 5 2 25 8 Apakah anda sudah mengerti

isi kandungan mata kuliah

Teori Akuntansi 0% 0% 12% 32% 28% 20% 8% 100%

ini, yaitu salah satunya adalah dasar pengetahuan yang kurang memadai, namun mahasiswa justru berpendapat sebaliknya. Mereka merasa bahwa mereka telah paham terhadap dasar pengetahuan mereka. Hal ini tampak pada tingginya presentase mahasiswa yang merasa cukup paham terhadap mata kuliah akuntansi. Berdasarkan survey pendahuluan yang dilakukan (tabel 1.1) dengan keterangan bahwa angka 1–3 mempunyai makna bahwa mahasiswa kurang paham dengan mata kuliah akuntansi, angka 4 merupakan nilai rata– rata yang mempunyai makna bahwa mahasiswa cukup paham dengan mata kuliah akuntansi, dan 5–7 mempunyai makna bahwa mahasiswa sangat paham terhadap mata kuliah akuntansi, rata–rata mahasiswa akuntansi merasa bahwa mereka cukup paham dengan mata kuliah akuntansi seperti Pengantar Akuntansi, Akuntansi Keuangan Menengah I, Akuntansi Keuangan Menengah II, Akuntansi Keuangan Lanjutan I, Akuntansi Keuangan Lanjutan II, Auditing I, Auditing II dan Teori Akuntansi.

Berdasarkan latar belakang yang telah diuraian di atas, maka penulis merasa tertarik untuk melakukan penelitian dengan judul “Pengaruh

Beberapa Faktor Belajar terhadap Tingkat Pemahaman Akuntansi pada

Mahasiswa Akuntansi di Universitas Pembangunan Nasional “Veteran’

Jawa Timur”.

1.2.Perumusan Masalah

1. Apakah minat, motivasi, sikap, kualitas dan potensi dosen pengajar, serta media pendidikan berpengaruh terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi ?

2. Apakah motivasi berpengaruh dominan terhadap tingkat pemahaman

akuntansi pada mahasiswa akuntansi ?

1.3.Tujuan Penelitian

Tujuan penelitian yang hendak dicapai dalam penyusunan penelitian ini adalah :

1. Untuk mengetahui dan menguji pengaruh minat, motivasi, sikap, kualitas

dan potensi dosen pengajar, serta media pendidikan terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi.

2. Untuk mengetahui dan menguji apakah motivasi berpengaruh dominan terhadap tingkat pemahaman akuntansi pada mahasiswa akuntansi.

1.4.Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut: 1. Bagi Peneliti

Mampu memberikan umpan balik bagi pihak perguruan tinggi untuk dapat menghasilkan akuntan yang berkualitas dan memberikan masukan kepada pihak jurusan dalam menetapkan kebijaksanaan – kebijaksanaan di masa yang akan datang serta dapat digunakan sebagai bahan referensi untuk keperluan penelitian selanjutnya dengan permasalahan yang sejenis.

3. Bagi Pembaca

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian terdahulu

Dalam penelitian ini penulis mengacu pada penelitian yang pernah

dilakukan oleh:

1. Mas’ud Machfoedz (1999)

Penelitian ini mengambil judul :

“Studi Persepsi mahasiswa Terhadap Profesionalisme Dosen Akuntansi

Perguruan Tinggi”.

a. Perumusan Masalah :

Cukup profesionalkah pengajar akuntansi di perguruam tinggi jurusan

akuntansi di Indonesia ?

b. Hipotesis yang diajukan :

1. Tingkat profesionalisme dosen universitas negeri secara signifikan

lebih tinggi dibanding tingkat profesionalisme dosen universitas

swasta.

2. Tingkat profesionalisme dosen universitas di Jawa secara

signifikan lebih tinggi dibanding tingkat profesionalisme dosen

perguruan tinggi di luar Jawa.

3. Ada pengaruh IPK mahasiswa, pendidikan orang tua mahasiswa,

dan penghasilan orang tua mahasiswa terhadap persepsi mereka

c. Kesimpulan yang dihasilkan :

1. Tidak ada perbedaan yang signifikan antara profesionalisme para

dosen akuntansi yang ada di perguruan tinggi negeri dengan dosen

akuntansi yang ada di perguruan tinggi swasta.

2. Tidak ada perbedaan yang signifikan antara profesionalisme para

dosen akuntansi yang ada di perguruan tinggi di Jawa dengan dosen

akuntansi yang ada di perguruan tinggi di luar Jawa.

3. Bahwa IPK mahasiswa, pendidikan orang tua mahasiswa, dan

penghasilan orang tua mahasiswa mempunyai pengaruh terhadap

persepsi mereka tentang profesionalisme dosen akuntansi.

2. Joan Suryanti Budhiyanto dan Paskah Ika Nugroho (2004)

Penelitian ini mengambil Judul :

“Pengaruh Kecerdasan Emosional Terhadap Tingkat Pemahaman

Akuntansi”

a. Perumusan Masalah :

Apakah kecerdasan emosionl mahasiswa akuntansi mempengaruhi

tingkat pemahaman akuntansi dan seberapa besar pengaruh

kecerdasan emosional mahasiswa akuntansi terhadap tingkat

pemahaman akuntansi.

b. Hipotesis yang diajukan :

1. Pengenalan diri berpengaruh terhadap tingkat pemahaman

2. Pengendalian diri berpengaruh terhadap tingkat pemahaman

akuntansi

3. Motivasi berpengaruh terhadap tingkat pemahaman akuntansi

4. Empati berpengaruh terhadap tingkat pemahaman akuntansi

5. Keterampilan sosial berpengaruh terhadap tingkat pemahaman

akuntansi

c. Kesimpulan yang dihasilkan :

1. Variabel – variabel dari kecerdasan emosional memberikan

pengaruh terhadap tingkat pemahaman akuntansi. Pengaruh positif

ditujukan oleh variabel pengendalian diri, motivasi, empati,

sedangkan pengaruh negatif ditujukkan oleh variabel pengendalian

diri dan keterampilan sosial.

2. Variabel – variabel kecerdasan emosional (pengenalan diri,

pengendalian diri, motivasi, empati, dan keterampilan sosial) tidak

berpengaruh secara signifikan terhadap tingkat pemahaman

akuntansi.

3. Noorlailie Soewarno (2005)

Penelitian ini mengambil judul :

“Pengaruh Sikap Terhadap Perilaku Menjadi Mahasiswa Berprestasi :

Penelitian pada Mahasiswa jurusan Akuntansi Fakultas Ekonomi

a. Perumusan Masalah :

Apakah sikap mahasiswa jurusan akuntansi di Fakultas Ekonomi

universitas Airlangga mempengaruhi perilaku untuk menjadi

mahasiswa berprestasi.

b. Hipotesis yang diajukan :

1. Sikap mahasiswa jurusan akuntansi berpengaruh signifikan

terhadap keinginan mahasiswa untuk berprestasi secara akademik

2. Keinginan mahasiswa jurusan akuntansi berpengaruh secara

signifikan terhadap niat untuk berprestasi secara akademik.

3. Niat mahasiswa jurusan akuntansi berpengaruh signifikan terhadap

perilaku untuk menjadi mahasiswa berprestasi secara akademik.

4. Sikap mahasiswa jurusan akuntansi berpengaruh signifikan

terhadap niat untuk menjadi mahasiswa berprestasi secara

akademik melalui variabel antara keinginan.

5. Sikap mahasiswa jurusan akuntansi berpengaruh terhadap perilaku

mahasiswa untuk berprestasi secara akademik melalui variabel

antara keinginan dan minat.

c. Kesimpulan yang dihasilkan :

1. Bahwa sikap mahasiswa jurusan akuntansi berpengaruh positif dan

signifikan terhadap keinginan mahasiswa untuk berprestasi secara

akademik

2. Bahwa keinginan mahasiswa jurusan akuntansi berpengaruh positif

3. Bahwa niat mahasiswa jurusan akuntansi berpengaruh positif dan

signifikan terhadap perilaku untuk menjadi mahasiswa berprestasi

secara akademik.

4. Bahwa sikap mahasiswa jurusan akuntansi berpengaruh positif dan

signifikan terhadap niat untuk menjadi mahasiswa berprestasi

secara akademik melalui variabel antara keinginan.

5. Bahwa sikap mahasiswa jurusan akuntansi berpengaruh positif dan

signifikan terhadap perilaku mahasiswa untuk berprestasi secara

akademik melalui variabel antara keinginan dan minat.

4. Rissyo Melandy, dkk (2007)

Penelitian ini mengambil judul :

“Sinkronisasi Komponen Kecerdasan Emosional Dan Pengaruhnya

Terhadap Tingkat Pemahaman Akuntansi Dalam Sistem Pendidikan

Perguruan Tinggi Akuntansi”

a. Perumusan Masalah :

1. Apakah terdapat sinkronisasi atau hubungan positif antar

komponen kecerdasan emosional.

2. Apakah kecerdasan emosional berpengaruh terhadap tingkat

pemahaman akuntansi.

b. Hipotesis yang diajukan :

1. Pengendalian diri berhubungan positif terhadap pengenalan diri

2. Motivasi berhubungan positif terhadap pengenalan diri

4. Keterampilan sosial berhubungan positif terhadap pengenalan diri

5. Pengenalan diri berpengaruh terhadap tingkat pemahaman

akuntansi.

6. Pengenalan diri berhubungan positif terhadap pengendalian diri

7. Motivasi berhubungan positif terhadap pengendalian diri

8. Empati berhubungan positif terhadap pengendalian diri

9. Keterampilan sosial berhubungan positif terhdap pengendalian diri

10.Pengendalian diri berpengaruh terhadap tingkat pemahaman

akuntansi

11.Pengenalan diri berhubungan positif terhadap motivasi

12.Pengendalian diri berhubungan positif terhadap motivasi

13.Empati berhubungan positif terhadap motivasi

14.Keterampilan sosial berhubungan positif terhadap terhadap

motivasi

15.Motivasi berpengaruh terhadap tingkat pemahaman akuntansi

16.Pengenalan diri berhubungan positif terhadap empati

17.Pengendalian diri berhubungan positif terhadap empati

18.Motivasi diri berhubungan positif terhadap empati

19.Keteranpilan sosial diri berhubungan positif terhadap empati

20.Empati berpengaruh terhadap pemahaman akuntansi

21.Pengenalan diri berhubungan positif terhadap keterampilan sosial

22.Pengendalian diri berhubungan positif terhadap keterampilan sosial

24.Empati berhubungan positif terhadap keterampilan sosial

25.Keteranpilan sosial berpengaruh terhadap pemahaman akuntansi

26.Lima komponen EQ secara bersama-sama memiliki pengaruh

terhadap tingkat pemahaman akuntansi

c. Kesimpulan yang dihasilkan :

1. Secara simultan komponen kecerdasan emosional saling memiliki

pengaruh dan sinkronisasi, namun bila dilihat secara parsial hanya

ada beberapa komponen yang saling berpengaruh yaitu pengenalan

diri, pengendalian diri, dan motivasi. Sedangkan untuk

keterampilan sosial dan empati tidak memiliki pengaruh yang

signifikan.

2. Bila dilihat pengaruh kecerdasan emosional terhadap tingkat

pemahaman akuntansi menunjukkan bahwa ke semua komponen

kecerdasan emosional tidak memiliki pengaruh yang signifikan

terhdap tingkat pemahaman akuntannsi baik diuji secara parsial

maupun secara simultan.

3. Menurut Purwanto (1990: 104), dalam proses belajar mengajar,

faktor tenaga pengajar dan cara mengajarnya merupakan faktor

yang penting pula. Bagaimana sikap dan kepribadian tenaga

pengajar, tinggi rendahnya pengetahuan yang dimiliki oleh tenaga

pengajar, dan bagaimana cara tenaga pengajar itu mengajarkan

pengetahuan itu kepada anak didiknya, turut menentukan

5. Fitriani Amarullah dan Dahlia Sari (2008)

Penelitian ini mengambil judul :

“Studi Pelaksanaan metode PBL dan Hubingannya dengan Soft Skill dan

Prestasi Belajar”

a. Perumusan masalah :

1. Bagaimanakah hubungan antara penilaian mahasiswa dengan

trigger problem, fasilitator, dan learning climate dengan

peningkatan soft skill mahasiswa ?

2. Bagaimanakah hubungan antara penilaian mahasiswa dengan

trigger problem, fasilitator, dan learning climate dengan prestasi

belajar mahasiswa ?

3. Apakah terjadi perbedaan prestasi belajar antara kelas yang

menggunakan metode PBl drngan metode lecyuring?

4. Apakah terdapat perbedaan peningkatan soft skill antara mahasiswa

ketika menggunakan metode PBL dan ketika menggunakan metode

lecturing ?

b. Hipotesis yang diajukan :

1. Ada hubungan positif antara penilaian mahasiswa terhadap kualitas

trigger problem dengan peningkatan soft skill mahasiswa dalam

kelas yang menerapkan metode PBL

2. Ada hubungan positif antara penilaian mahasiswa terhadap kualitas

fasilitator dengan peningkatan soft skill mahasiswa dalam kelas

3. Ada hubungan positif antara penilaian mahasiswa terhadap kualitas

learning climate dengan peningkatan soft skill mahasiswa dalam

kelas yang menerapkan metode PBL

4. Ada hubungan positif antara penilaian mahasiswa terhadap kualitas

trigger problem dengan prestasi belajar mahasiswa dalam kelas

yang menerapkan metode PBL

5. Ada hubungan positif antara penilaian mahasiswa terhadap kualitas

fasilitator dengan prestasi belajar mahasiswa dalam kelas yang

menerapkan metode PBL

6. Ada hubungan positif antara penilaian mahasiswa terhadap kualitas

learning climate dengan prestasi belajar mahasiswa dalam kelas

yang menerapkan metode PBL

7. Ada hubungan positif antara peningkatan soft skill mahasiswa

dengan prestasi belajar mahasiswa dalam kelas yang menerapkan

metode PBL

8. Terdapat perbedaan prestasi belajar mahasiswa dalam kelas yang

menerapkan PBL dengan yang menggunakan metode lecturing

9. Terdapat perbedaan dalam peningkatan soft skill mahasiswa

(reasoning skills, problem solving skills, self directed learning

skills, communication skills, working in teams, sharing

information) antara kelas ketika menggunakan metode PBL dengan

c. Kesimpulan yang dihasilkan:

1. Untuk hipotesis 1 -3, hasilnya menunjukkan bahwa kualitas trigger

problem, dan learning climate memiliki hubungan positif dan

signifikan dengan peningkatan soft skill mahasiswa, tapi fasilitator

tidak punya hubungan yang signifikan dengan peningkatan soft

skill mahasiswa.

2. Untuk hipotesis 4 – 7, hasil penelitian menunjukkan bahwa kualitas

trigger yang memiliki hubungan yang positif dan signifikan dengan

prestasi belajar mahasiswa. Faktor lain yaitu kualitas learning

climate dan fasilitator belum menunjukkan hubungan dengan

prestasi belajar.

3. Untuk hipotesis 8, hasilnya menunjukkan bahwa tidak ada

perbedaan yang signifikan antara prestasi belajar mahasiswa dalam

kelas yang menerapkan PBL dengan yang menggunakan metode

lecturing.

4. Untuk hipotesis 9, hasilnya menunjukkan bahwa untuk mata kuliah

akuntansi manajemen, metode PBL menghasilkan communication

skill dan working in team skill yang lebih baik daripada lecturing,

namun reasoning skills problem solving skill, knowledge level

justru lebih daripada metode lecturing.

6. Lilik Ernawatie (2007)

“Beberapa Faktor yang Mempengaruhi Tingkat Pemahaman Akuntansi

pada Mahasiswa Akuntansi Di Universitas Pembangunan Nasional

“Veteran” Jawa Timur”

a. Perumusan Masalah :

1. Apakah minat, motivasi, kualitas dan potensi tenaga pengajar serta

media pendidikan berpengaruh terhadap tingkat pemahaman

akuntansi pada mahasiswa akuntansi.

2. Apakah motivasi berpengaruh dominan terhadap tingkat

pemahaman akuntansi pada mahasiswa akuntansi.

b. Hipotesis yang diajukan :

1. Diduga minat, motivasi, kualitas dan potensi tenaga pengajar serta

media pendidikan berpengaruh signifikan terhadap tingkat

pemahaman akuntansi.

2. Diduga motivasi berpengaruh dominan terhadap tingkat

pemahaman akuntansi.

c. Kesimpulan yang dihasilkan :

1. Variabel minat, motivasi, kualitas dan potensi tenaga pengajar serta

media pendidikan berpengaruh signifikan terhadap tingkat

pemahaman akuntansi teruji kebenarannya.

2. Variabel motivasi berpengaruh dominan terhadap tingkat

pemahaman akuntansi tidak terbukti kebenarannya.

Penelitian ini mengambil judul :

“Pengaruh Kecerdasan Emosional Mahasiswa Terhadap Pemahaman

Akuntansi Di Universitas Pembangunan Nasional “Veteran” Jawa

Timur”.

a. Perumusan Masalah :

1. Apakah faktor kecerdasan emosional berpengaruh terhadap

pemahaman akuntansi.

2. Apakah variabel motivasi mempunyai pengaruh yang dominan

terhadap tingkat pemahaman akuntansi.

b. Hipotesis yang diajukan :

1. Diduga terdapat pengaruh kecerdasan emosional terhadap tingkat

pemahaman akuntansi.

2. Diduga motivasi mempunyai pengaruh dominan terhadap tingkat

pemahaman akuntansi.

c. Kesimpulan yang dihasilkan :

1. Variabel empati dan motivasi secara parsial berpengaruh positif

terhadap pemahaman akuntansi, sedangkan pengenalan diri,

pengendalian diri dan keterampilan sosial secara parsial tidak

berpengaruh terhadap pemahaman akuntansi sebagai hipotesis

pertama penelitian ini teruji kebenarannya.

2. Variabel motivasi dan empati secara parsial mempengaruhi

kecerdasan emosional sehingga dapat dikatakan bahwa hipotesis

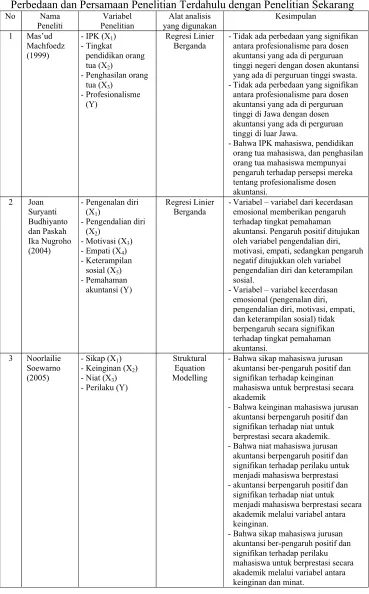

Tabel 2.1.

Perbedaan dan Persamaan Penelitian Terdahulu dengan Penelitian Sekarang No Nama Peneliti Variabel Penelitian Alat analisis yang digunakan Kesimpulan 1 Mas’ud Machfoedz (1999)

-IPK (X1) -Tingkat

pendidikan orang tua (X2)

-Penghasilan orang tua (X3)

-Profesionalisme (Y)

Regresi Linier Berganda

-Tidak ada perbedaan yang signifikan antara profesionalisme para dosen akuntansi yang ada di perguruan tinggi negeri dengan dosen akuntansi yang ada di perguruan tinggi swasta. -Tidak ada perbedaan yang signifikan

antara profesionalisme para dosen akuntansi yang ada di perguruan tinggi di Jawa dengan dosen akuntansi yang ada di perguruan tinggi di luar Jawa.

-Bahwa IPK mahasiswa, pendidikan orang tua mahasiswa, dan penghasilan orang tua mahasiswa mempunyai pengaruh terhadap persepsi mereka tentang profesionalisme dosen akuntansi. 2 Joan Suryanti Budhiyanto dan Paskah Ika Nugroho (2004)

-Pengenalan diri (X1)

-Pengendalian diri (X2)

-Motivasi (X3) -Empati (X4) -Keterampilan

sosial (X5) -Pemahaman

akuntansi (Y)

Regresi Linier Berganda

-Variabel – variabel dari kecerdasan emosional memberikan pengaruh terhadap tingkat pemahaman akuntansi. Pengaruh positif ditujukan oleh variabel pengendalian diri, motivasi, empati, sedangkan pengaruh negatif ditujukkan oleh variabel pengendalian diri dan keterampilan sosial.

-Variabel – variabel kecerdasan emosional (pengenalan diri, pengendalian diri, motivasi, empati, dan keterampilan sosial) tidak berpengaruh secara signifikan terhadap tingkat pemahaman akuntansi.

3 Noorlailie Soewarno (2005)

-Sikap (X1) -Keinginan (X2) -Niat (X3) -Perilaku (Y)

Struktural Equation Modelling

-Bahwa sikap mahasiswa jurusan akuntansi ber-pengaruh positif dan signifikan terhadap keinginan mahasiswa untuk berprestasi secara akademik

-Bahwa keinginan mahasiswa jurusan akuntansi berpengaruh positif dan signifikan terhadap niat untuk berprestasi secara akademik. -Bahwa niat mahasiswa jurusan

akuntansi berpengaruh positif dan signifikan terhadap perilaku untuk menjadi mahasiswa berprestasi -akuntansi berpengaruh positif dan

signifikan terhadap niat untuk menjadi mahasiswa berprestasi secara akademik melalui variabel antara keinginan.

Lanjutan Tabel 2.1.

Perbedaan dan Persamaan Penelitian Terdahulu dengan Penelitian Sekarang No Nama Peneliti Variabel Penelitian Alat analisis yang digunakan Kesimpulan 4 Rissyo Melandy, dkk (2007)

-Pengenalan diri (X1)

-Pengendalian diri (X2)

-Motivasi (X3) -Empati (X4) -Keterampilan

sosial (X5) -Pemahaman

akuntansi (Y)

Regresi Linier Berganda

Secara simultan komponen kecerdasan emosional memiliki pengaruh dan sinkronisasi, namun bila dilihat secara parsial hanya komponen pengenalan diri, pengendalian diri dan motivasi yang saling berpengaruh.

5 Fitriani Amarullah dan Dahlia Sari (2008)

-Trigger problem -Fasilitator -Learning climate -Soft skill

Struktural Equation Modelling

Respon mahasiswa berbeda secara signifikan antara metode PBL dan lecturing. Mahasiswa merasa bahwa metode PBL dapat memberikan mereka penjelasan materi secara utuhdari dosen,sehingga mereka merasa kurang dapat menjelaskan suatu konsep, memecahkan masalah,

mengkolaborasikan pengetahuan, dan tidak mengalami peningkatan pengetahuan.

6 Lilik Ernawatie (2007)

-Minat (X1) -Motivasi (X2) -Kualitas dan

potensi dosen pengajar (X3) -Media pendidikan

(X4) -Pemahaman

akuntansi (Y)

Regresi Linier Berganda

-Variabel minat, motivasi, kualitas dan potensi tenaga pengajar serta media pendidikan berpengaruh signifikan terhadap tingkat pemahaman akuntansi teruji kebenarannya. -Variabel motivasi berpengaruh

dominan terhadap tingkat pemahaman akuntansi tidak terbukti

kebenarannya. 7 Elok

Praptiningsih (2009)

-Pengenalan diri (X1)

-Pengendalian diri (X2)

-Motivasi (X3) -Empati (X4) -Keterampilan

sosial (X5) -Pemahaman

akuntansi (Y)

Regresi Linier Berganda

-Variabel empati dan motivasi secara parsial berpengaruh positif terhadap pemahaman akuntansi, sedangkan pengenalan diri, pengendalian diri dan keterampilan sosial secara parsial tidak berpengaruh terhadap pemahman akuntansi sebagai hipotesis pertama penelitian ini teruji kebenarannya.

-Variabel motivasi dan empati secara parsial mempengaruhi kecerdasan emosional sehingga dapat dikatakan bahwa hipotesis kedua penelitian ini teruji kebenarannya.

8 Novy Rachmawati (2009)

-Minat (X1) -Motivasi (X2) -Sikap (X3) -Kualitas dan

potensi dosen pengajar (X4) -Media pendidikan

(X5)

Regresi Linier Berganda

-Minat, motivasi, sikap, kualitas dan potensi dosen pengajar, serta media pendidikan secara simultan berpengaruh signifikan terhadap tingkat pemahaman akuntansi, sedangkan secara parsial, hanya sikap yang berpengaruh signifikan.

Penelitian terdahulu yang pernah dilakukan sehubungan dengan penelitian

yang akan dilakukan sekarang ini adalah penelitian yang dilakukan oleh Lilik

Ernawatie dan Elok Praptiningsih. Dalam penelitian terdahulu tersebut terdapat

kesamaan tempat yaitu Universitas Pembangunan Nasional “Veteran” Jawa Timur

dan alat analisis yang digunakan yaitu regresi linier berganda.

2.2. Landasan Teori

2.2.1. Akuntansi

2.2.1.1.Pengertian Akuntansi

Siegel dan Marconi (1989) dalam Ikhsan dan Ishak (2005: 4),

mendefinisikan akuntansi sebagai suatu disiplin jasa yang mampu

memberikan informasi yang relevan dan tepat waktu mengenai maslah

keuangan perusahaan dan untuk membantu pemakai internal dan eksternal

dalam proses pengambilan keputusan ekonomi.

Menurut Ikhsan dan Ishak (2005: 5 ), Akuntansi pada dasarnya

juga dirancang untuk memenuhi kebutuhan praktis. Artinya teori akuntansi

memiliki hubungan yang bersifat definitif dengan praktik akuntansi. Kalau

suatu struktur akuntansi sebagai hasil rekayasa telah diterapkan dalam

lingkungan tertentu, maka secara sempit, akuntansi dapat dipandang

sebagai suatu proses atau kegiatan yang meliputi proses

pengidentifikasian, pengukuran, pencatatan, pengklasifikasian, penguraian,

penggabungan, pengikhtisaran, dan penyajian data keuangan dasar, yang

cara-cara tertentu, untuk menghasilkan informasi yang relevan bagi pihak

yang berkepentingan. Sedangkan America Accounting Association (AAA)

mendefinisikan akuntansi sebagai suatu proses pengidentifikasian,

pengukuran, pengomunikasian informasi ekonomi untuk memungkinkan

perbuatan, pertimbangan dan keputusan berinformasi oleh pemakai

informasi dan yang terkini.

Berdasarkan beberapa definisi di atas, akuntansi dapat

didefinisikan sebagai suatu proses atas kegiatan yang meliputi proses

pengidentifikasian, pengukuran, pencatatan, pengklasifikasian,

penguraian, penggabungan, pengikhtisaran, dan penyajian data keuangan

dasar yang terjadi sebagai akibat dari kegiatan operasi suatu unit

organisaasi dengan cara–cara tertentu untuk menghasilkan suatu informasi

yang relevan bagi semua pihak yang berkepentingan.

2.2.1.2.Tujuan Akuntansi

Informasi keuangan melalui pelaporan keuangan sebagai hasil dari

sistem informasi keuangan mempunyai beberapa tujuan, diantaranya :

1. Menyediakan informasi laporan keuangan yang dapat dipercaya dan

bermanfaat bagi investor serta kreditor sebagai dasar pengambilan

keputusan dan pemberi kredit.

2. Menyediakan informasi mengenai posisi keuangan yang dapat

menunjukkan sumber-sumber ekonomi perusahaan serta asal dari

3. Menyediakan informasi keuangan yang dapat menunjukkan kinerja

perusahaan dalam menghasilkan laba.

4. Menyediakan informasi keuangan yang dapat menunjukkan

kemampuan perusahaan dalam melunasi utang – utangnya.

5. Menyediakan informasi keuangan yang dapat menunjukkan sumber–

sumber pendanaan perusahaan.

6. Menyediakan informasi keuangan yang dapat membantu para pemakai

dalam memperkirakan arus kas masuk kedalam perusahaan.

2.2.2. Belajar

2.2.2.1. Pengertian Belajar

Tingkat pemahaman dapat diperoleh melalui proses pembelajaran.

Menurut Purwanto (1990: 102), belajar adalah suatu proses yang

menimbulkan terjadinya suatu perubahan atau pembaharuan dalam tingkah

laku dan kecakapan. Sedangkan Slameto (2003 : 2), mendefinisikan

belajar sebagai suatu proses usaha yang dilakukan seseorang untuk

memperoleh suatu perubahan tingkah laku yang baru secara keseluruhan,

sebagai hasil pengalamannya sendiri dalam interaksi dengan

lingkungannya.

2.2.2.2. Metode Belajar

Slameto (2003:82), metode belajar adalah cara atau jalan yang

untuk mendapatkan pengetahuan, kecakapan dan keterampilan, cara-cara

yang dipakai itu akan menjadi kebiasaan. Kebiasaan belajar juga akan

mempengaruhi belajar itu sendiri. Kebiasaan belajar dapat dibentuk

melalui :

a. Membuat jadwal dan pelaksanaannya.

b. Membaca dan membuat catatan.

c. Mengulangi bahan pelajaran

d. Konsentrasi.

e. Mengerjakan tugas.

2.2.2.3. Faktor – faktor yang Mempengaruhi Belajar

Keberhasilan belajar tergantung dari beberapa faktor. Purwanto

(1990 : 102), mengemukakan, bahwa faktor–faktor yang mempengaruhi

belajar dibedakan menjadi dua golongan, yaitu :

a. Faktor yang ada dalam individu itu sendiri yang disebut faktor

individual, seperti :

1. Faktor kematangan pertumbuhan

2. Faktor kecerdasan

3. Faktor latihan

4. Faktor motivasi

5. Faktor pribadi

b. Faktor yang ada di luar individu yang disebut faktor sosial, seperti :

2. Faktor pengajar atau guru

3. Faktor cara mengajar

4. Faktor alat yang digunakan dalam belajar mengajar

5. Faktor lingkungan

6. Faktor kesempatan yang tersedia

Slamento (2003 : 54), menyatakan faktor–faktor yang

mempengaruhi belajar digolongkan menjadi dua golongan yaitu :

a. Faktor intern, merupakan faktor yang ada dalam diri individu yang

sedang belajar seperti :

1. Kesehatan

2. Intelejence

3. Minat

4. Bakat

5. Motivasi

6. Kematangan

7. Kelelahan

b. Faktor ekstern merupakan faktor yang ada diluar individu seperti :

1. Keluarga

2. Sekolah, yang meliputi:

a. Metode mengajar

b. Kurikulum

Slameto (2003 : 128), mengemukakan bahwa faktor–faktor lain

seperti sikap, kesehatan fisik dan mental, kepribadian, ketekunan, dan

lain–lain perlu dipertimbangkan sebagai faktor–faktor yang turut

mempengaruhi belajar.

Dari ketiga pernyataan di atas dapat disimpulkan bahwa faktor

intern dan faktor ekstern sangat mempengaruhi mahasiswa dalam kegiatan

perkuliahan atau proses belajar mengajar.

2.2.2.2.1.Minat

2.2.2.2.1.1. Pegertian Minat

Minat adalah suatu rasa lebih suka dan rasa ketertarikan pada suatu

hal atau aktivitas tanpa ada yang menyuruh. Minat pada dasarnya

adalah penerimaan akan suatu hubungan antara diri sendiri dengan

sesuatu di luar diri sendiri. Semakin kuat atau dekat hubungan

tersebut, semakin besar minat. Minat tidak dibawa sejak lahir,

melainkan diperoleh kemudian. Minat terhadap sesuati dipelajari dan

mempengaruhi belajar selanjutnya serta mempengaruhi penerimaan

minat – minat baru. (Slameto, 2003:180)

2.2.2.2.2.Motivasi

2.2.2.2.2.1.Pengertian Motivasi

Beberapa pendapat para ahli mengenai motivasi yang dikemukakan

1. Duncan, dalam buku organitatuonal behavior mengemukakan: “di

dalam konsep manajemen, motivasi berarti setiap usaha yang

disadari untuk mempengaruhi perilaku seseorang agar

meningkatkan kemampuannya secara maksimal untuk mencapai

tujuan organisasi”.

2. Menurut Vroom, motivasi mengacu pada suatu proses

mempengaruhi pilihan-pilihan individu terhadap bermacam-

macam bentuk kegiatan yang dikehendaki.

3. Menurut John P.Kambel, motivasi merupakan suatu proses

mempengaruhi pilihan-pilihan individu terhadap

bermacam-macam bentuk kegiatan yang dikehendaki, dimana motivasi

mencakup di dalamnya arah atau tujuan tingkah laku, kekuatan

respon, dan kegigihan tingkah laku.

4. Hoy dan Miskel dalam buku educational administration (1982 :

137), mengemukakan bahwa motivasi dapat didefinisikan sebagai

kekuatan kompleks, dorongan–dorongan, kebutuhan–kebutuhan,

pertanyaan–pertanyaan ketegangan atau mekanisme–mekanisme

lainnya yang memulai dan menjaga kegiatan–kegiatan yang

diinginkan kearah pencapaian tujuan–tujuan personal.

Berdasarkan pendapat–pendapat yang dikemukakan para

ahli di atas, maka dapat disimpulkan bahwa motivasi adalah suatu

tingkah laku seseorang agar ia terdorong untuk bertindak melakukan

sesuatu sehingga mencapai hasil atau tujuan tertentu.

2.2.2.2.2.2.Tujuan Motivasi

Secara umum tujuan motivasi adalah untuk menggerakkan atau

menggugah seseorang agar timbul keinginan dan kemauannya untuk

melakukan sesuatu sehingga dapat memperoleh hasil atau mencapai

tujuan tertentu ( Purwanto, 1990 : 73).

2.2.2.2.2.3.Teori Motivasi

Purwanto ( 1990: 74), mengemukakan beberapa teori motivasi,

yaitu :

a. Teori Hedonisme

Hedonisme suatu aliran di dalam filsafat yang memandang

bahwa tujuan hidup yang utama pada manusia adalah mencari

kesenangan (hedone) yang bersifat duniawi. Implikasi dari teori

ini adalah anggapan bahwa semua orang akan cenderung

menghindari hal – hal yang sulit dan menyusahkan, atau yang

mengandung resiko berat dan lebih suka melakukan sesuatu yang

mendatangkan kesenangan baginya.

b. Teori Naluri

Pada dasarnya manusia memiliki tiga dorongan nafsu

- dorongan nafsu (naluri) mempertahankan diri,

- dorongan nafsu (naluri) mengembangkan diri, dan

- dorongan nafsu (naluri) mempertahankan jenis.

Dengan dimilikinya ketiga naluri pokok itu, maka

kebiasaan–kebiasaan dan tingkah laku manusia yang dilakukannya

sehari–hari mendapat dorongan atau digerakkan oleh ketiga naluri

itu. Oleh karena itu, untuk memotivasi seseorang harus berdasarkan

naluri mana yang akan dituju dan perlu dikembangkan.

c. Teori reaksi yang Dipelajari atau Teori Lingkungan Kebudayaan

Teori ini berpandangan bahwa tindakan atau perilaku

manusia tidak berdasarkan naluri – naluri, tetapi berdasarkan pola

tingkah laku yang dipelajari dari kebudayaan di tempat orang itu

hidup. Orang belajar sangat banyak dari banyak kebudayaan di

tempat ia hidup dan dibesarkan.

d. Teori Daya Pendorong

Teori ini merupakan perpaduan antara teori naluri dan teori

reaksi yang dipelajari. Daya pendorong adalah semacam naluri,

tetapi hanya suatu dorongan kekuatan yang luas terhadap suatu

arah yang umum.

e. Teori Kebutuhan

Teori ini beranggapan bahwa tindakan yang dilakukan oleh

manusia pada dasarnya adalah untuk memenuhi kebutuhannya,

2.2.2.2.3.Sikap

2.2.2.2.3.1.Pengertian Sikap

Menurut Slameto (2003:188), sikap merupakan sesuatu yang

dipelajari, dan sikap menentukan bagaimana individu bereaksi

terhadap situasi serta menentukan apa yang dicari individu dalam

kehidupan. Pada umumnya rumusan–rumusan mengenai sikap

mempunyai persamaan unsur, yaitu adanya kesediaan untuk merespon

suatu situasi. Sikap selalu berkenaan dengan suatu objek, dan sikap

terhadap objek ini disertai dengan perasaan positif atau negatif. Orang

akan mempunyai sikap positif terhadap suatu objek yang bernilai

dalam pandangannya, dan ia akan bersikap negatif terhadap objek

yang dianggapnya tidak bernilai dan atau juga merugikan. Sikap ini

kemudian yang mendasari dan mendorong kearah sejumlah perbuatan

yang satu sama lain berhubungan.

2.2.2.2.4.Kualitas dan Potensi Dosen Pengajar

Dalam proses belajar mengajar, tenaga pengajar mempunyai tugas

untuk mendorong, membimbing, dan memberi fasilitas belajar bagi siswa

untuk mencapai tujuan. Penyampaian materi pelajaran hanyalah

merupakan salah satu dari berbagai kegiatan dalam belajar sebagai suatu

proses yang dinamis dalam segala frase dan proses perkembangan anak

Purwanto (1990: 104), dalam proses belajar mengajar, faktor

tenaga pengajar dan cara mengajarnya merupakan faktor yang penting

pula. Bagaimana sikap dan kepribadian tenaga pengajar, tinggi rendahnya

pengetahuan yang dimiliki oleh tenaga pengajar, dan bagaimana cara

tenaga pengajar itu mengajarkan pengetahuan itu kepada anak didiknya,

turut menentukan bagaimana hasil belajar yang dapat dicapai.

2.2.2.2.4.1.Pengertian Mengajar

Pada dasarnya mengajar adalah mengusahakan terciptanya suatu

situasi yang memungkinkan berlangsungnya proses belajar. Dengan

demikian dengan jelasnya tujuan pengajaran, cara dan sarana yang

digunakan dalam kegiatan mengajar dapat dirancang sedemikian

hingga prose belajar dapat berlangsung dengan optimal. Dari pihak

anak didik yang belajar, tujuan dan rancangan tersebut memberinya

pengetahuan tentang kemampuan, kegiatan dan materi apa yang harus

dipelajari pengetahuan ini dapat berguna sebagai pedoman belajarnya.

Dengan demikian mengajar adalah kegiatan terorganisasi yang

bertujuan untuk membantu dan menggairahkan anak didiknya

belajar.(Slameto, 1991 : 84)

2.2.2.2.4.2.Prinsip-prinsip Mengajar yang Efektif

Menurut Mahmud (1989: 23), mengajar yang efektif meliputi tiga

1. Langkah sebelum mengajar, meliputi :

a. Menentukan tujuan pengajaran, baik tujuan jangka panjang

maupun tujuan jangka pendek.

b. Memilih strategi mengajar untuk memilih tujuan-tujuan

tersebut dan mengumpulkan bahan-bahan pengetahuan serta

keterampilan yang berguna untuk mengjar tersebut.

c. Menyadari tingkat kesiapan anak didiknya untuk menerima

materi- materi yang diajarkan.

d. Merencanakan cara penilaian.

2. Langkah pelaksanaan mengajar

Langkah ini berupa pelaksanaan strategi–strategi yang telah

dirancang untuk membawa anak didik mencapai tujuan

pengajaran. Pada umumnya langkah ini meliputi komunikasi,

kepemimpinan, motivasi dan kontrol.

3. Langkah sesudah mengajar

Langkah ini berupa pengukuran dan penelitian hasil mengajar

sehubungan dengan tujuan-tujuan yang telah ditetapkan tenga

pengajar sebelum mengajar. Dari proses penilaian ini dapat

diketahui efektif tidaknya proses mengajar, tepat tidaknya tujuan

pengajaran, seberapa tinggi tingkat kesiapan anak didik, tepat

tidaknya strategi mengajar yang digunkana dan bahkan derajat

2.2.2.2.5.Media Pendidikan

2.2.2.2.5.1.Pengertian Media Pendidikan

Media pendidikan menurut Gagne (1970), adalah berbagai jenis

komponen dalam lingkungan mahasiswa yang dapat merangsangnya

untuk belajar, sedangkan Briggs (1970) berpendapat bahwa media

adalah segala alat fisik yang dapat menyajikan secara merangsang

mahasiswa untuk belajar (Sadiman,1986: 6). Menurut Hamalik

(1989:12), media pendidikan adalah alat, metode, dan teknik yang

digunakan dalam rangka untuk lebih mengefektifkan komunikasi dan

interaksi antara dosen dan mahasiswa dalam proses pendidikan dan

pengajaran di kampus.

Berdasarkan beberapa definisi di atas dapat disimpulkan bahwa

media pendidikan adalah segala sesuatu yang dapat digunakan untuk

menyalurkan pesan dari pengirim ke penerima yang dapat merangsang

pikiran, perasaan, perhatian, dan minat mahasiswa sehingga terjadi

proses belajar.

2.2.2.2.5.2.Manfaat Media Pendidikan

Menurut Encyclopedia of Educationel Research dalam Hamalik

(1989: 15), manfaat media pendidikan adalah sebagai berikut:

1. Meletakkan dasar – dasar yang konkrit untuk berpikir.

2. Memperbesar perhatian para mahasiswa.

4. Memberikan pengalaman yang nyata yang dapat menumbuhkan

kegiatan berusaha sendiri di kalangan mahasiswa.

5. Menumbuhkan pemikiran yang teratur dan kontinou.

6. Membantu tumbuhnya pengertian, sehingga membantu

per-kembangan kemampuan berbahasa.

7. Memberikan pengalaman–pengalaman yang tidak mudah diperoleh

dengan cara lain serta membantu berkembangnya efisien yang lebih

banyak dalam belajar.

2.2.3.Pemahaman Akuntansi

2.2.3.2.Pengertian Pemahaman Akuntansi

Paham dalam kamus besar bahasa Indonesia memiliki arti pandai

atau mengerti benar sedangkan pemahaman adalah proses, cara, perbuatan

memahami atau memahamkan. Ini berarti bahwa orang yang memiliki

pemahaman akuntansi adalah orang yang pandai dan mengerti benar

akuntansi. (Melandy, dkk, 2007)

Tingkat pemahaman akuntansi mahasiswa dinyatakan dengan

seberapa mengerti seorang mahasiswa terhadap apa yang sudah

dipelajarinya yang dalam konteks ini mengacu pada mata kuliah akuntansi.

Tanda seorang mahasiswa memahami akuntansi tidak hanya ditunjukkan

dari nilai–nilai yang didapatkan, tetapi juga apabila mahasiswa tersebut

mengerti dan dapat menguasai konsep–konsep yang terkait. Mahasiswa

akuntansi yang sudah diperoleh selama ini dapat diterapkan dalam

kehidupan bermasyarakat atau dapat dipraktekkan di dunia kerja.

(Budhiyanto dan Nugroho, 2004).

2.3.Pengaruh Minat, Motivasi, Sikap, Kualitas dan Potensi Dosen Pengajar,

serta Media Pendidikan Terhadap Tingkat Pemahaman Akuntansi

2.3.1. Pengaruh Minat Terhadap Tingkat Pemahaman Akuntansi

Menurut Slameto (2003, 180), Minat adalah suatu rasa lebih suka

dan rasa ketertarikan pada suatu hal atau aktivitas tanpa ada yang

menyuruh. Mengembangkan minat pada sesuatu pada dasarnya adalah

membantu mahasiswa melihat bagaimana hubungan antara materi yang

diharapkan untuk dipelajarinya dengan dirinya sendiri sebagai individu.

Proses ini menunjukkan bagaimana pengetahuan atau kecakapan tertentu

mempengaruhi dirinya, melayani tujuan–tujuannya, memuaskan

kebutuhan–kebutuhannya. Bila mahasiswa menyadari bahwa belajar

merupakan suatu alat untuk mencapai beberapa tujuan yang dianggap

penting, dan bila mahasiswa melihat bahwa hasil dari pengalaman

belajarnya membawa kemajuan pada dirinya, kemungkinan besar ia akan

berminat untuk mempelajarinya.

Dengan demikian, minat mengarahkan perbuatan kepada suatu

tujuan dan merupakan dorongan bagi perbuatan itu, sehingga apa yang

menarik minat seseorang akan mendorongnya untuk berbuat lebih giat dan

besar untuk dapat memahami akuntansi, maka kemungkinan besar ia akan

berhasil.

2.3.2. Pengaruh Motivasi Terhadap Tingkat Pemahaman Akuntansi

Menurut John P.Kambel dalam Purwanto (1990 : 72), motivasi

merupakan suatu proses mempengaruhi pilihan-pilihan individu terhadap

bermacam-macam bentuk kegiatan yang dikehendaki, dimana motivasi

mencakup di dalamnya arah atau tujuan tingkah laku, kekuatan respon, dan

kegigihan tingkah laku. Menurut Goleman (2001) dalam Budhiyanto dan

Nugroho (2004), motivasi berarti menggunakan hasrat kita yang paling

dalam untuk menggerakkan dan menuntun kita menuju sasaran, membantu

kita mengambil inisiatif, dan bertindak sangat efektif, dan untuk bertahan

kegagalan dan frustasi. Motivasi yang paling ampuh adalah motivasi yang

berasal dari dalam diri seseorang.

Berdasarkan uraian di atas, dapat disimpulkan bahwa motivasi

dapat mempengaruhi tingkat pemahman akuntansi. Seorang mahasiswa

akuntansi dapat termotivasi untuk berprestasi, akan lebih jeli untuk

menemukan cara - cara untuk belajar lebih baik, berusaha membuat

inovasi, atau menemukan keunggulan kompetitif.

2.3.3. Pengaruh Sikap Terhadap Tingkat Pemahaman Akuntansi

Menurut Slameto (2003:188), sikap merupakan sesuatu yang

situasi serta menentukan apa yang dicari individu dalam kehidupan. Orang

akan mempunyai sikap positif terhadap suatu objek yang bernilai dalam

pandangannya, dan ia akan bersikap negatif terhadap objek yang

dianggapnya tidak bernilai dan atau juga merugikan. Soewarno (2005)

mengemukakan bahwa sikap terbentuk melalui berbagai informasi yang

diperoleh, pengalaman hidup, atau dipengaruhi seseorang atau media

massa. Dengan demikian, sikap merupakan hasil evaluatif seseorang

terhadap suatu obyek.

Menurut Slameto (2003:190), merangsang perubahan sikap pada

diri seseorang bukanlah hal yang mudah untuk dilakukan, karena ada

kecenderungan sikap-sikap untuk bertahan. Meskipun terdapat banyak

faktor yang menyebabkan sikap cenderung bertahan, namun dalam

kenyataannya tetap terjadi perubahan–perubahan sikap sebagaimana yang

terluhat dalam kehidupan sehari – hari.

Sikap dapat berpengaruh positif terhadap pemahaman akuntansi.

Apabila mahasiswa akuntansi memiliki sikap yang positif terhadap

berbagai hal yang ia peroleh maupun yang ia dapat dalam kehidupannya,

maka ia akan dapat mengolah apa yang ia terima menjadi lebih baik.

Dengan kata lain, jika mahasiswa akuntansi mampu mengolah informasi

yang ia dapat mengenai berbagai hal tentang akuntansi dengan sikap yang

positif, maka hal tersebut akan semakin meningkatkan pemahamannya

2.3.4. Pengaruh Kualitas dan Potensi Dosen Pengajar Terhadap Tingkat

Pemahaman Akuntansi

Menurut Purwanto (1990: 104), dalam proses belajar mengajar,

faktor tenaga pengajar dan cara mengajarnya merupakan faktor yang

penting pula. Bagaimana sikap dan kepribadian tenaga pengajar, tinggi

rendahnya pengetahuan yang dimiliki oleh tenaga pengajar, dan

bagaimana cara tenaga pengajar itu mengajarkan pengetahuan itu kepada

anak didiknya, turut menentukan bagaimana hasil belajar yang dapat

dicapai anak didiknya. Slameto (2003: 66), menyatakan bahwa proses

belajar mengajar terjadi antara seorang pendidik dengan siswanya. Proses

tersebut juga dipengaruhi oleh relasi yang ada dalam prose situ sendiri.

Jadi cara berpikir mahasiswa juga dipengaruhi oleh relasinya dengan

dosenya. Menurut Ernawatie (2007), kualitas dan potensi tenaga pengajar

berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

Berdasarkan uraian diatas dapat disimpulkan bahwa dosen pengajar

dan cara mengajarnya merupakan salah satu faktor yang penting. Apabila

seorang pendidik memiliki kualitas dan potensi yang baik dalam

memberikan perkuliahan kepada anak didiknya, maka kemungkinan besar

mahasiswa akan memiliki pemahaman yang luas pula karena hal tersebut

membantu mahasiswa untuk menerima informasi yang diberikan oleh

seorang dosen pengajar dengan baik. Sehingga bagi mahasiswa akuntansi,

2.3.5. Pengaruh Media Pendidikan Terhadap Tingkat Pemahaman

Akuntansi

Hamalik (1989:12), media pendidikan adalah alat, metode, dan

teknik yang digunakan dalam rangka untuk lebih mengefektifkan

komunikasi dan interaksi antara dosen dan mahasiswa dalam proses

pendidikan dan pengajaran di kampus. Menurut Ernawatie (2007), media

pendidikan berpengaruh signifikan terhadap tingkat pemahaman akuntansi.

Media pendidikan erat hubungannya dengan cara belajar

mahasiswa karena media pendidikan yang digunakan oleh seorang tenaga

pengajar pada waktu memberikan perkuliahan dipakai pula oleh

mahasiswa untuk menerima bahan yang diajarkan tersebut. Media

pendidikan yang lengkap dan tepat akan memperlancar penerimaan bahan

mata kuliah yang diberikan kepada mahasiswa. Apabila mahasiswa mudah

menerima pelajaran dan menguasainya, pemahaman mereka mengenai

akuntansi juga akan meningkat.

2.4.Kerangka Pikir

Berdasarkan hasil penelitian terdahulu dan teori yang telah

dikemukakan di atas, maka dapat diambil kesimpulan dalam premis sebagai

berikut :

IPK mahasiswa, pendidikan orang tua mahasiswa, dan penghasilan orang

tua mahasiswa mempunyai pengaruh terhadap persepsi mereka tentang

profesionalisme dosen akuntansi (Machfoedz, 1999)

b. Premis 2

Variabel – variabel dari kecerdasan emosional memberikan pengaruh

terhadap tingkat pemahaman akuntansi. Pengaruh positif ditujukan oleh

variabel pengendalian diri, motivasi, empati, sedangkan pengaruh negatif

ditujukkan oleh variabel pengendalian diri dan keterampilan sosial

(Budhiyanto dan Nugroho, 2004)

c. Premis 3

Variabel – variabel kecerdasan emosional (pengenalan diri, pengendalian

diri, motivasi, empati, dan keterampilan sosial) tidak berpengaruh secara

signifikan terhadap tingkat pemahaman akuntansi (Budhiyanto dan

Nugroho, 2004)

d. Premis 4

Niat mahasiswa jurusan akuntansi berpengaruh positif dan signifikan

terhadap perilaku untuk menjadi mahasiswa berprestasi secara akademik

(Soewarno, 2005)

e. Premis 5

Secara simultan komponen kecerdasan emosional saling memiliki

pengaruh dan sinkronisasi, namun bila dilihat secara parsial hanya ada

pengendalian diri, dan motivasi. Sedangkan untuk keterampilan sosial dan

empati tidak memiliki pengaruh yang signifikan (Melandy, dkk, 2007)

f. Premis 6

Minat, motivasi, kualitas dan potensi tenaga pengajar serta media

pendidikan berpengaruh signifikan terhadap tingkat pemahaman akuntansi

(Ernawatie, 2007)

g. Premis 7

Empati dan motivasi secara parsial berpengaruh positif terhadap

pemahaman akuntansi, sedangkan pengenalan diri, pengendalian diri dan

keterampilan sosial secara parsial tidak berpengaruh terhadap pemahman

akuntansi (Praptiningsih, 2009)

h. Premis 8

Kualitas trigger yang memiliki hubungan yang positif dan signifikan

dengan prestasi belajar mahasiswa. Faktor lain yaitu kualitas learning

climate dan fasilitator belum menunjukkan hubungan dengan prestasi

belajar.

i. Premis 1

Keberhasilan belajar tergantung dari faktor intern (kesehatan, intelejence,

minat, bakat, motivasi, kematangan, kelelahan), dan faktor ekstern seperti

keluarga dan sekolah (metode mengajar, kurikulum, alat pelajaran dan

sebagainya). (Slamento, 2003 : 54)

Dari premis tersebut dapat dibuat suatu kerangka pikir yang digambarkan

Uji Statistik regresi linier Berganda

Gambar 2.1. Kerangka Pikir

2.5.Hipotesis

Berdasarkan latar belakang masalah, perumusan maslaah, dan

landasan teori yang digunakan, maka dapat dirumuskan hipotesis sebagai

berikut:

1. Diduga minat, motivasi, sikap, kualitas dan potensi dosen pengajar,

serta media pendidikan berpengaruh signifikan terhadap tingkat

pemahaman akuntansi.(didukung premis 1 – 10)

2. Diduga motivasi berpengaruh dominan terhadap tingkat pemahaman

akuntansi.(di dukung premis 6, dan 7)

Pemahaman akuntansi (Y)

Motivasi (X2)

Sikap (X3)

Kualitas& potensi dosen pengajar (X4)

Media Pendidikan

(X5)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran variabel

3.1.1. Definisi Operasional

Variabel-veriabel yang digunakan dalam penelitian ini dibatasi

hanya satu macam variabel terikat (Y) dan 4 macam variabel bebas (X).

Adapun pengertian dari keli