HASIL PENELITIAN

ANALISIS PENERAPAN BREAK EVEN POINT

SEBAGAI ALAT BANTU PERENCANAAN

LABA PADA CV. MAWAR LUBUKLINGGAU

DISUSUN :

KETUA :

DEWI ANGGRAINI, M.SiANGGOTA :

INDAH PERMATASEKOLAH TINGGI ILMU EKONOMI MUSI RAWAS

(STIE MURA)

LUBUKLINGGAU

ANALISIS PENERAPAN BREAK EVEN POINT SEBAGAI ALAT BANTU PERENCANAAN LABA PADA CV. MAWAR LUBUKLINGGAU

HASIL PENELITIAN

DISUSUN OLEH:

KETUA : DEWI ANGGRAINI ANGGOTA : INDAH PERMATA SARI

SEKOLAH TINGGI ILMU EKONOMI MUSI RAWAS (STIE-MURA) KOTA LUBUKLINGGAU TAHUN

ANALISIS PENERAPAN BREAK EVEN POINT SEBAGAI ALAT BANTU PERENCANAAN LABA PADA CV. MAWAR LUBUKLINGGAU

Dewi Anggraini, M.Si, Dosen STIE-MURA Prodi Akutansi Indah Permata Sari, Mahasiswa STIE-MURA Prodi Akutansi

ABSTRACT

The purpose of this study was to investigate the application of analysis Break Even Point on the CV. Lubuklinggau roses. Sources of data in this study are primary data. Data collection techniques used in this research is by interview, observation and documentation study. Data analysis techniques used in this research is quantitative analysis techniques. Based on the analysis of Break Even Point and the minimum sales that have been done in 2014, the break even point for Banner Benner happened on sale for 2186.92 m or in rupiah at Rp. 65,585,775 and Break Even Point to Stickers occurred in sales of 366,55m or in rupiah at Rp. 34,803,985, while Break Even Point to Signs Brands happen on sales of 205.21 m or in rupiah at Rp. 30.788.621. Minimal sales for banner Benner otherwise specified profit of 20% of the sales proceeds amounting to Rp. 122 842 236 or in units of 4096.1 m and a minimum amount of sales for the sticker if it is established at 20% profit from the sale amounting to Rp. 81,758,008 or in units of 861.07 m, while the magnitude of the minimum sales for the Board Brands otherwise specified profit of 20% of the sales proceeds amounting to Rp. 43,236,754 or in units of 288.17 m

Keywords: Break Even Point, Profit Planning

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui penerapan analisis

Break Even Point pada CV. Mawar Lubuklinggau. Sumber data dalam penelitian

ini yaitu data primer. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode wawancara, observasi dan studi dokumentasi. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis kuantitatif. Berdasarkan analisis Break Even Point dan penjualan minimal yang telah dilakukan pada tahun 2014 maka Break Even Point untuk Spanduk Benner terjadi pada penjualan sebesar 2186,92 m atau dalam rupiah sebesar Rp. 65.585.775 dan Break Even Point untuk Stiker terjadi pada penjualan sebesar 366,55m atau dalam rupiah sebesar Rp. 34.803.985, Sedangkan Break Even Point untuk Papan Merk terjadi pada penjualan sebesar 205,21 m atau dalam rupiah sebesar Rp. 30.788.621.Besarnya penjualan minimal untuk Spanduk Benner jika ditetapkan laba sebesar 20% dari hasil penjualan yaitu sebesar Rp. 122.842.236 atau dalam unit sebesar 4096,1 m dan besarnya penjualan minimal untuk Stiker jika ditetapkan laba sebesar 20% dari hasil penjualan yaitu sebesar Rp. 81.758.008 atau dalam unit sebesar 861,07 m, Sedangkan besarnya penjualan minimal untuk Papan Merk jika ditetapkan laba sebesar 20% dari hasil penjualan yaitu sebesar Rp. 43.236.754 atau dalam unit sebesar 288,17 m

DAFTAR ISI

Hal

HALAMAN JUDUL ... i

ABSTRAK ... ii

DAFTAR ISI... iii

DAFTAR TABEL ... iv DAFTAR GAMBAR ... v BAB I PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Perumusan Masalah ... 2 1.2.1. Identifikasi Masalah ... 2 1.2.2. Batasan Masalah... 3 1.2.3. Rumusan Masalah ... 3 1.3. Tujuan Penelitian ... 3 1.4. Manfaat Penelitian ... 3 1.4.1. Manfaat Teoritis ... 3 1.4.2. Manfaat Praktis ... 3

BAB II TINJAUAN PUSTAKA ... 4

2.1. Teori-teori Yang Mendukung ... 4

2.1.1. Konsep dan Pengertian Biaya ... 4

2.1.2. Penggolongan Biaya... 4

2.1.3. Analisis Prilaku Biaya ... 5

2.1.4. Penentuan Tarif Biaya Overhead Pabrik Kpd Produk ... 6

2.1.5. Perencanaan Laba... 7

2.1.6. Pengertian Break Even Point ... 8

2.1.7. Manfaat Analisis Break Even Point ... 8

2.1.8. Penentuan Break Even Point ... 8

2.2. Kerangka Pemikiran ... 10

2.3. Penelitian Yang Relevan ... 10

BAB III METODOLOGI PENELITIAN ... 12

3.1. Variabel Penelitian dan Definisi Operasional Variabel... 12

3.2. Waktu dan Tempat Penelitian... 12

3.3. Sumber Data dan Teknik Pengumpulan Data... 12

3.4. Teknik Analisis Data ... 13

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 15

4.1. Hasil Penelitian ... 15

4.1.1. Gambaran Umum Lokasi Penelitian ... 15

4.1.2. Struktur Organisasi ... 15

4.1.3. Biaya Produksi Spanduk Benner, Stiker, Papan Merk... 16

4.2. Pembahasan ... 18

4.2.1. Perhitungan biaya overhead pabrik variabel dan tetap ... 18

4.2.2. Perhitungan Biaya Produksi Variabel dan Tetap ... 20

4.2.3. Analisis Break Even Point ... 21

4.2.4. Jumlah Penjualan Minimal Pd Target Laba diinginkan ... 22

BAB V SIMPULAN DAN SARAN ... 26

5.1. Simpulan ... 26

5.2. Saran ... 26

Tabel 2.1

DAFTAR TABEL

Penelitian Yang Relevan ... 10

Tabel 3.1 Variabel dan Indikator Penelitian ... 12

Tabel 4.1 Pendapatan Penjualan Spanduk Benner, Stiker, Papan Merk ... 16

Tabel 4.2 Biaya Bahan Baku Spanduk Benner, Stiker, Papan Merk... 17

Tabel 4.3 Biaya Tenaga Kerja Langsung ... 17

Tabel 4.4 Biaya Overhead Pabrik Variabel dan Tetap ... 18

Tabel 4.5 Biaya Overhead Pabrik Variabel dan Tetap per Produk ... 19

Tabel 4.6 Perhitungan Biaya Produksi Variabel Per Unit (Meter) ... 20

Tabel 4.7 Perhitungan Biaya Produksi Tetap ... 20

Tabel 4.8 Pendapatan Penjualan Spanduk Benner, Stiker, Papan Merk ... 20

Tabel 4.9 Target Laba CV. Mawar Lubuklinggau ... 23

Tabel 4.10 Perbandingan Break Even Point Ketiga Produk ... 24 Tabel 4.11 Perbandingan Penjualan MinimalPada Target LabaKe-3 Produk 25

DAFTAR GAMBAR

Gambar 2.1 Grafik Break Even Point... 10 Gambar 2.2 Kerangka Pemikiran ... 10 Gambar 4.1 Struktur Organisasi ... 15

BAB I PENDAHULUAN 1.1. Latar Belakang

Salah satu tujuan mendirikan sebuah usaha adalah untuk memperoleh keuntungan atau laba yang maksimum agar kelangsungan hidup perusahaan dapat terus berjalan dari waktu kewaktu. Memperoleh keuntungan atau laba dan besar kecilnya laba sering menjadi ukuran kesuksesan suatu manajemen. Hal tersebut didukung oleh kemampuan manajemen didalam melihat kemungkinan dan kesempatan dimasa yang akan datang. Kemajuan danperkembangan usaha akan membawa akibat bagi pembangunan itu sendiri baikpositif maupun negatif. Pada kalangan pengusaha itu sendiri, perkembangan dankemajuan dunia usaha telah membawa kearah persaingan yang semakin ketat,sedangkan usaha untuk mencapai laba tidak dapat dipisahkan dari masalahpenjualan, peningkatan penjualan yang tinggi bukan selalu berarti mendapatkanlaba yang lebih besar.

Manajemen dituntut untuk menghasilkan keputusan-keputusan yangmenunjang terhadap pencapaian tujuan perusahaan serta mempercepatperkembangan perusahaan. Manajemen memerlukan suatu perencanaan untukperusahaan dalam mencapai tujuannya tersebut. Ukuran yang sering dipakaiuntuk menilai sukses tidaknya manajemen suatu perusahaan adalah dari labayang diperoleh perusahaan.

Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaaan yang akan dilaksanakan untuk mencapai tujuan perusahaan pada periode yang akan datang. Tujuan perusahaan pada umumnya adalah untuk memaksimumkan laba. Oleh karena itu, untuk mencapai laba maksimum tersebut perlu disusun perencanaan laba agar kemampuan yang dimiliki perusahaan dapat dikerahkan secara terkoordinasi dalam mencapai tujuan. Perencanaan laba yang baik akan mempengaruhi keberhasilan perusahaan dalam mencapai laba maksimum.

Ellen dkk (2001, h.206) menyatakan bahwa laba perusahaan merupakan selisih antara penjualan dan biaya dalam periode akuntansi tertentu. Dalam perencanaan laba hubungan antara biaya,volume, dan laba memegang peranan yang sangat penting. Biaya menentukanharga jual untuk mencapai tingkat laba yang dikehendaki, harga jualmempengaruhi volume penjualan, sedangkan volume penjualan langsungmempengaruhi volume produksi dan volume produksi mempengaruhi laba.

Perencanaan laba memerlukan alat bantu berupa analisis biayavolume- laba. Salah satu teknik analisis biaya-volume-laba adalah analisisBreak Even

Point. Menurut Niswonger et.all (2000, h.231) Analisis Break Even Point

merupakan teknik perencanaan laba dalam jangka pendek atau dalam satu periode akuntansi tertentu dengan mendasarkan analisisnya pada variabilitas penjualan. Titik impas itu sendiri diartikan sebagai tingkat operasi dimana pendapatan perusahaan dan biaya yang telah dikeluarkan persis sama. Dengan kata lain suatu usaha dikatakan impas jika perusahaan tersebut tidak mendapatkan laba maupun mengalami kerugian.

Dengan melakukan analisisBreak Even Point, pimpinan perusahaan dapat mengambil keputusan yang berkaitan dengan pengurangan atau penambahan harga jual, biaya dan laba. Analisis ini juga memudahkan pimpinan perusahaan

untuk mengambil keputusan dalam rangka menghadapi persaingan dengan produk sejenis dari perusahaan lain.

Disamping kegunaan yang telah disebutkan, menurut Ellen dkk (2001, h.207) analisis Break Even Point dapat digunakan untuk mengetahui hal-hal sebagai berikut:

a. Untuk mengetahui jumlah penjualan minimal yang harus dipertahankan agar perusahaan tidak mengalami kerugian.

b. Untuk mengetahui jumlah penjualan yang harus dicapai untuk memperoleh tingkat keuntungan tertentu.

c. Untuk mengetahui seberapa jauh berkurangnya penjualan agar perusahaan tidak menderita kerugian.

d. Mengetahui bagaimana efek perubahan harga jual, biaya, dan volume penjualan terhadap keuntungan.

Untuk dapat menentukan analisis Break Even Point biaya yang terjadi harus dipisahkan menjadi biaya tetap dan biaya variabel. Biaya tetap adalah biaya yang jumlah totalnya tetap dan bertambah dengan adanya perubahan volume kegiatan. Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Apabila suatu industri hanya mempunyai biaya variabel, maka tidak akan muncul masalah Break Even Point dalam industri tersebut. Masalah Break EvenPoint baru muncul apabila suatu industri disamping mempunyai biaya variabel juga mempunyai biaya tetap. Besarnya biaya variabel secara totalitas akan berubah-ubah sesuai dengan perubahan volume produksi, sedangkan besarnya biaya tetap secara totalitas tidak mengalami perubahan meskipun ada perubahan volume produksi.

Melalui Analisis Break Even Point, perusahaan dapat dengan mudah menentukan volume penjualan yang dibutuhkan untuk mencapai tingkat laba yang diinginkan. Akan tetapi, masih sedikit perusahaan yang melakukan perhitungan

Break Even Point dan belum mengadakan pemisahan biaya tetap dan biaya

variabel. Salah satunya yaitu perusahaan CV. Mawar.

CV. Mawar merupakan sebuah perusahaan yang bergerak dibidang percetakan. Dalam kegiatan produksinya, CV. Mawar mencetak berbagai macamjenis diantaranya Stiker, Papan Merk, spandukBenner, baliho dan sebagainya. Dalam perhitungan laba CV. Mawar hanya menghitung dana pengeluaran dan pemasukan tanpa melakukan pemisahan antara biaya tetap dan biaya variabel dalam perhitungannya, sedangkan menurut analisisBreak Even

Pointbiaya yangterjadi dalam proses produksi harus dipisahkan menjadi biaya

tetap dan biaya variabel.Bertolak dari latar belakang diatas, maka penelititertarik untuk melakukan penelitian dengan mengambil judul: ”Analisis Penerapan

BreakEven Point Sebagai Alat Bantu Perencanaan Laba Pada CV.Mawar

Lubuklinggau”.

1.2. Perumusan Masalah 1.2.1. Identifikasi Masalah

Berdasarkan latar belakang penelitian diatas, maka peneliti dapat mengidentifikasi beberapa masalah diantaranya:

a. Belum adanya pemisahan biaya menjadi biaya variabel dan biaya tetap.

b. Perusahaan belum melakukan perencanaan laba melalui analisis Break Even

c. CV. Mawar belum menghitung dengan tepat jumlah penjualan yangharus dicapai perusahaan untuk memenuhi Break Even Pointdan jumlah laba yang direncanakan.

1.2.2. Batasan Masalah

Agar permasalahan yang dikemukakan lebih jelas dan terarah, maka peneliti memberikan batasan masalah penelitian yaitu Analisis penerapan Break Even

Point sebagai alat bantu perencanaan laba pada CV. Mawar Lubuklinggau.Untuk

jenis produk yang akan diteliti maka peneliti secara khusus menitikberatkan tiga jenis produk yaitu papan merk, spanduk benner, dan stiker.

1.2.3. Rumusan Masalah

Berdasarkan masalah yang telah diuraikan diatas, maka rumusan masalah dalam penelitian ini adalah:

a. Bagaimana penerapan break even point sebagai alat bantu perencanaan laba pada CV. Mawar Lubuklinggau?

b. Berapakah jumlah biaya tetap dan biaya variabel yang digunakan dalam produksi CV. Mawar Lubuklinggau?

c. Berapakah volume penjualan CV. Mawar Lubuklinggau agar produksinya mencapai Break Even Point?

d. Berapakah jumlah penjualan minimal yang harus dicapai jika labayang direncanakan CV. Mawarsebesar 20% dari penjualan?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk mengetahui penerapan break even point sebagai alat bantu perencanaan laba pada CV. Mawar Lubuklinggau

b. Untuk mengetahui jumlah biaya tetap dan biaya variabel yang digunakan dalam produksi CV. Mawar Lubuklinggau

c. Untuk mengetahui volume penjualan CV. Mawar Lubuklinggau agar produksinya mencapai Break Even Point

d. Untuk mengetahui jumlah penjualan minimal yang harus dicapai jika laba yang direncanakan CV. Mawar sebesar 20% dari penjualan

1.4. Manfaat Penelitian 1.4.1. Manfaat Teoritis

Dengan adanya penelitian ini, diharapkan dapat mengembangkan ilmu pengetahuan, khususnya Akuntansi Biaya terutama bagi peneliti yang ingin mengetahui perhitungan tentang Break Even Point sebagai alat bantu perencanaan laba perusahaan.

1.4.2. Manfaat Praktis

Dengan adanya penelitian ini diharapkan dapat menjadi bahan masukan dan evaluasi praktek lapangan, khususnya bagi CV. Mawar Lubuklinggau sebagai perusahaan percetakan dalam mengetahui perhitungan Break Even Point sebagai alat bantu perencanaan laba.

BAB II

TINJAUAN PUSTAKA 2.1. Teori-teori Yang Mendukung

2.1.1. Konsep dan Pengertian Biaya

Menurut Mulyadi (2014, h.7) akuntansi biaya adalah proses pencatatan, penggolongan, peringkasan dan penyajian biaya, pembuatan dan penjualan produk atau jasa, dengan cara-cara tertentu, serta penafsiran terhadapnya.

Sedangkan, Menurut Rayburn (1999, h.3) akuntansi biaya adalah mengidentifikasi, mendefinisikan, mengukur, melaporkan, dan menganalisis berbagai unsur biaya langsung dan tidak langsung yang berkaitan dengan produksi serta pemasaran barang dan jasa.

Menurut Mulyadi (2000, h.8) pengertian biaya dalam arti luas adalah pengorbanan sumber ekonomi, yang diukur dalam satuan uang, yang telah terjadi atau yang kemungkinan akan terjadi untuk tujuan tertentu

2.1.2. Penggolongan Biaya

Dalam akuntansi biaya, biaya digolongkan dengan berbagai macam cara. Menurut Mulyadi (2014, h.13) biaya dapat digolongkan menurut:

a. Objek Pengeluaran

Dalam cara penggolongan ini, nama objek pengeluaran merupakan dasar penggolongan biaya. Sebagai contoh, nama objek pengeluaran adalah bahan bakar, maka semua pengeluaran yang berhubungan dengan bahan bakar disebut “ biaya bahan bakar”.

b. Fungsi Pokok Dalam Perusahaan

Dalam perusahaan manufaktur, ada tiga fungsi pokok, yaitu fungsi produksi, fungsi pemasaran, dan fungsi administrasi& umum. Oleh karena itu, dalam perusahaan manufaktur, Menurut Mulyadi (2014, h.14) biaya dapat digolongkan menjadi tiga kelompok yaitu:

(1) Biaya produksimerupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.

(2) Biaya pemasaran merupakan biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk.

(3) Biaya administrasi dan umum merupakan biaya-biaya untuk mengkoordinasi kegiatan produksi dan pemasaran produk.

c. Hubungan Biaya Dengan Sesuatu yang Dibiayai

Sesuatu yang dibiayai dapat berupa produk atau departemen. Dalam hubungannya dengan sesuatu yang dibiayai, Menurut Mulyadi (2014, h.14) biaya dapat dikelompokkan menjadi dua golongan yaitu:

(1) Biaya langsung adalah biaya yang terjadi, yang penyebab satu-satunya adalah karena adanya sesuatu yang dibiayai.

(2) Biaya tidak langsung adalah biaya yang terjadinya tidak hanya disebabkan oleh sesuatu yang dibiayai.

d. Perilaku Biaya Dalam Hubungannya Dengan Perubahan Volume Aktivitas

Dalam hubungannya dengan perubahan volume aktivitas, Menurut Mulyadi (2014, h.15) biaya dapat digolongkan menjadi:

(1) Biaya variabel adalah biaya yang jumlah totalnya berubah sebanding dengan perubahan volume kegiatan. Contoh biaya variabel adalah biaya bahan baku dan biaya tenaga kerja langsung.

(2) Biaya semivariabel adalah biaya yang berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semivariabel mengandung unsur biaya tetap dan biaya variabel.

(3) Biaya semifixedadalah biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. (4) Biaya tetap adalah biaya yang jumlah totalnya tetap dalam kisar volume

kegiatan tertentu. Contoh biaya tetap adalah gaji direktur produksi.

e. Jangka Waktu Manfaatnya

Atas dasar jangka waktu manfaatnya, Menurut Mulyadi (2014, h.16) biaya dapat dibagi menjadi dua:

(1) Pengeluaran modal adalah biaya yang mempunyai manfaat lebih dari satu periode akuntansi. Contoh pengeluaran modal adalah pengeluaran untuk pembelian aktiva tetap, untuk reparasi besar terhadap aktiva tetap, untuk promosi besar-besaran, dan pengeluaran untuk riset dan pengembangan suatu produk.

(2) Pengeluaran pendapatan adalah biaya yang hanya mempunyai manfaat dalam periode akuntansi terjadinya pengeluaran tersebut. Contoh pengeluaran pendapatan antara lain adalah biaya iklan, biaya telex, biaya tenaga kerja.

2.1.3. Analisis Prilaku Biaya

Menurut Carter dan Milton (2004, h.57) keberhasilan dalam merencanakan dan mengendalikan biaya tergantung pada pemahaman yang menyeluruh atas hubungan antara biaya dengan aktivitas bisnis. Studi dan analisis yang hati-hati atas dampak aktivitas bisnis atas biaya umumnya akan menghasilkan klasifikasi tiap pengeluaran sebagai biaya tetap, biaya variabel dan biaya semivariabel.

a. Biaya tetap

Biaya tetap didefinisikan sebagai biaya yang secara total tidak berubah saat aktivitas bisnis meningkat atau menurun. Beberapa pengeluaran bersifat tetap karena kebijakan manejemen. Misalnya tingkat iklan dan jumlah sumbangan sosial ditentukan oleh manajemen dan tidak terkait langsung dengan aktivitas penjualan atau produksi. Contohnya adalah beban bunga atas utang jangka panjang dan sewa jangka panjang.

b. Biaya variabel

Biaya variabel didefinisikan sebagai biayayang secara total meningkat secara proporsional terhadap peningkatan dalam aktivitas dan menurun secara proporsional terhadap penurunan dalam aktivitas. Biaya variabel termasuk biaya bahan baku langsung, tenaga kerja langsung, beberapa perlengkapan, beberapa tenaga kerja tidak langsung, alat-alat kecil, pengerjaan ulang, dan unit-unit yang rusak. Biaya variabel biasanya dapat diidentifikasikan langsung dengan aktivitas yang menimbulkan biaya.

c. Biaya semivariabel

Biaya semivariabel didefinisikan sebagai biaya yang memperlihatkan baik karakteristik-karakteristik dari biaya tetap maupun biaya variabel. Contoh biaya tersebut adalah biaya listrik, air, gas, bensin, batu bara, perlengkapan, pemeliharaan, beberapa tenaga kerja tidak langsung, asuransi jiwa kelompok

untuk karyawan, biaya pensiun, pajak penghasilan, biaya perjalanan dinas, dan biaya liburan.

d. Pemisahaan biaya tetap dan biaya variabel

Untuk merencanakan, menganalisis, mengendalikan atau meng-evaluasi biaya pada tingkat aktivitas yang berbeda, biaya tetap dan biaya variabel harus dipisahkan. Pemisahan biaya tetap dan biaya variabel diperlukan untuk tujuan berikut:

1) Perhitungan tarif biaya overhead predeterminasi dan analisis varians. 2) Persiapan anggaran fleksibel dan analisis varians.

3) Perhitungan biaya langsung dan analisis varians. 4) Analisis titik impas dan analisis biaya-volume-laba 5) Analisis biaya diferensial dan komparatif

6) Analisis maksimalisasi laba dan minimisasi biaya jangka pendek. 7) Analisis anggaran modal.

8) Analisis profitabilitas pemasaran berdasarkan daerah, produk, dan pelanggan.

2.1.4. Penentuan Tarif Biaya Overhead Pabrik Kepada Produk

Menurut Mulyadi (2014, h.199) ada berbagai macam dasar yang dapat dipakai untuk membebankan biaya overhead pabrik kepada produk, berikut ini diuraikan beberapa dasar pembebanan biaya overhead pabrik kepada produkdisertai dengan kebaikan dan kelemahannya masing-masing:

a. Satuan Produk

Metode ini adalah yang paling sederhana dan yang langsung membebankan biaya overhead pabrik kepada produk. Metode ini cocok digunakan dalam perusahaan yang hanya memproduksi satu macam produk.

b. Biaya Bahan Baku

Jika biaya overhead pabrik yang dominan bervariasi dengan nilai bahan baku, maka dasar yang dipakai untuk membebankannya kepada produk adalah biaya bahan baku yang dipakai.

Rumus perhitungan tarif biaya overhead pabrik adalah sebagai berikut:

Tarif BOP = X 100%

Dalam metode ini, semakin besar biaya bahan baku yang dikeluarkan dalam pengolahan produk semakin besar pula biaya overhead pabrik yang dibebankan kepadanya.

c. Biaya Tenaga Kerja Langsung

Jika sebagian besar elemen biaya overhead pabrik mempunyai hubungan yang erat dengan jumlah upah tenaga kerja langsung, maka dasar yang dipakai untuk membebankan biaya overhead pabrik adalah biaya tenaga kerja langsung. Metode ini mempunyai kelemahan diantaranya: (a) biaya overhead pabrik harus dipandang sebagai tambahan nilai produk, (b) jumlah biaya tenaga kerja langsung merupakan jumlah total upah dengan tarif tinggi dan rendah.

d. Jam Tenaga Kerja Langsung

Apabila biaya overhead pabrik mempunyai hubungan erat dengan waktu untuk membuat produk, maka dasar yang dipakai untuk membebankan adalah jam

e. Jam Mesin

Apabila biaya overhead pabrik bervariasi dengan waktu penggunaan mesin, maka dasar yang dipakai untuk membebankannya adalah jam mesin.

2.1.5. Perencanaan Laba

Menurut Hansen dan Mowen (2013, h.442) perencanaan adalah pandangan kedepan untuk melihat tindakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan-tujuan tertentu.

Menurut Danang (2012, h.2) perencanaan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang dalam mencapai tujuan yang diinginkan.

Menurut Carter dan Milton (2004, h.4) perencanaaan merupakan proses dari menyadari kesempatan maupun ancaman eksternal, menentukan tujuan yang diinginkan, dan menggunakan sumber daya untuk mencapai tujuan tersebut.

Dari ketiga pendapat para ahli mengenai pengertian dari perencanaan maka dapat disimpulkan bahwa: “perencanaan adalah pandangan kedepan mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang yang dibuat berdasarkan fakta dan asumsi untuk mencapai tujuan yang diinginkan.

Sedangkan laba itu sendiri menurut Ellen dkk (2001, h.206) adalah selisih antara penjualan dan biaya dalam periode akuntansi tertentu. Sebelum laba diperoleh maka terlebih dahulu diadakan perencanaan laba untuk menargetkan berapa besar laba tersebut akan dihasilkan oleh organisasi itu.

Laba dapat dinyatakan dalam persamaan berikut ( Carter 2009, h.284):

Laba = Total Pendapatan – (Total Biaya Variabel + Total Biaya Tetap)

Menurut Danang (2012, h.5) Perencanaan laba adalah pengembangan dari suatu rencana operasi guna mencapai cita-cita dan tujuan perusahaan. Perencanaan laba merupakan dasar bagi seorang manajer divisi untuk merumuskan rencana tindakan dalam tahun tersebut.

Pada titik impas, penjualan dan biaya akan tepat sama. Meskipun demikian, titik impas bukan merupakan sasaran dari kebanyakan perusahaan. Sebaliknya, mereka berusaha memaksimalkan laba. Menurut Niswonger et.all (2000, h.235) dengan memodifikasi persamaan titik impas, volume penjualan yang diperlukan untuk menghasilkan jumlah laba yang ditargetkan atau yang diinginkan dapat diestimasi. Untuk tujuan ini, faktor-faktor tercapainya target laba tersebut ditambahkan ke persamaan titik impas, seperti terlihat pada rumus berikut ini:

+ ( ) = − /

( ) = +

2.1.6. Pengertian Break Even Point

Menurut Niswonger et.all (2000, h.231) Break Even Point adalah tingkat operasi dimana pendapatan perusahaan dan biaya yang telah dikeluarkan persis sama.

Menurut Horngren et.all (2008, h.75) Break Even Point atau titik impas adalah jumlah penjualan output yang akan menyamakan pendapatan total dengan biaya total yaitu jumlah penjualan output yang akan menghasilkan laba operasi nol.

Menurut Ellen dkk(2001, h.207) Break Even Point sering disebut dengan titik impas atau titik pulang pokok. Yaitu keadaan dimana jumlah total penghasilan besarnya sama dengan jumlah total biaya, atau suatu keadaan perusahaan dimana rugi-labanya sebesar nol. Menurut Bastian (2007, h.208) dalam perencanaan laba dengan teknik Break Even Pointdigunakan asumsi sebagai berikut:

a. Perilaku penerimaan dan pengeluaran dilukiskan dengan akurat dan bersifat linier sepanjang jangkauan atau rentang yang relevan.

b. Biaya dapat dipisahkan menjadi biaya tetap dan biaya variabel. c. Efisiensi dan produktivitas tidak berubah.

d. Harga jual tidak akan mengalami perubahan. e. Biaya-biaya tidak berubah.

f. Bauran penjualan tetap konstan.

g. Tidak ada perbedaan yang signifikan antara persediaan awal dan persediaan akhir.

2.1.7. Manfaat Analisis Break Even Point

Analisis Break Even Point dapat digunakan untuk membantu menetapkan sasaran dan tujuan perusahaan.Menurut Ellen dkk (2001, h.207) analisis Break

Even Point dapat digunakan untuk mengetahui hal-hal sebagai berikut:

a. Untuk mengetahui jumlah penjualan minimal yang harus dipertahankan agar perusahaan tidak mengalami kerugian.

b. Untuk mengetahui jumlah penjualan yang harus dicapai untuk memperoleh tingkat keuntungan tertentu.

c. Untuk mengetahui seberapa jauh berkurangnya penjualan agar perusahaan tidak menderita kerugian.

d. Mengetahui bagaimana efek perubahan harga jual, biaya, dan volume penjualan terhadap keuntungan.

2.1.8. Penentuan Break Even Point

Dalam menghitungtitik impas (Break Even Point) biasanya ada 3 pendekatan yang digunakan (Ellen dkk 2001, h.208), yaitu:

a. Pendekatan Persamaan

Laba perusahaan adalah sebesar penghasilan penjualan dikurangi dengan semua biaya.Secara sistematis persamaan Break Even Pointdalam kuantitas atau volume penjualan:

( ) =

Sedangkan rumus untuk mencari Break Even Point dalam rupiah yang biasa digunakan adalah sebagai berikut:

( ) = − Dimana : FC = Total biaya tetap

P = Harga jual per unit VC = Biaya variabel per unit

b. Pendekatan Marjin Kontribusi

Apabila rumus Break Even Point, dalam kuantitas (unit) dihubungkan dengan marjin kontribusi, maka:

( ) =

Dimana MK per unit adalah harga jual per unit dikurangi dengan biaya variabel per unit.

Sedangkan rumus Break Even Point dalam rupiah: ( ) =

Dimana rasio MK adalah Rasio Marjin Kontribusi atau contribution

Margin Ratio (CMR). c. Pendekatan Grafik

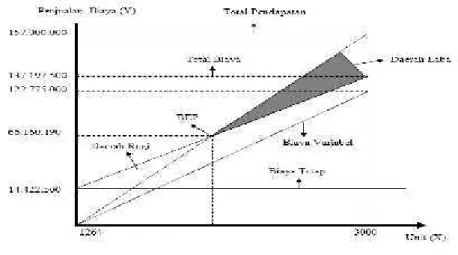

Pada metode grafik, kita menggambarkan biaya total dan pendapatan total dalam grafik. Masing-masing ditunjukan dengan sebuah garis pada grafik.Titik impas merupakan titik dimana jumlah unit terjual pada garis pendapatan dan garis biaya total saling berpotongan.

Langkah-langkah pembuatan grafik BEP :

1) Buat grafik X dan Y dengan sumbu X menunjukan jumlah unit (output) dan sumbu Y menunjukan biaya dan penerimaan.

2) Buat titik pada sumbu Y yang menunjukan nilai biaya tetap total, kemudian tarik garis lurus dari titik tersebut sejajar sumbu X.

3) Buat titik pertemuan antara jumlah unit terjual dan jumlah rupiah dari unit terjual, kemudian tarik garis dari 0 melalui titik tersebut. Garis yang terbentuk disebut garis penerimaan total.

4) Tarik garis dari titik perpotongan biaya tetap dengan sumbu Y yang menunjukan garis biaya total. Berikut contoh grafik Break Even Point:

Peneliti Judul Hasil

Jalaluddin, Darminto, Topowijino , 2013

Analisis Break Even

Point Sebagai Alat

Untuk Merencanakan Laba Perusahaan (studi pada koperasi

Break Even Point tahun 2013 terjadi pada

penjualan Rp. 699.705.406,66 dan margin

of safety sebesar 51,23%. Tahun 2013

dijadikan dasar perhitungan untuk perencanaan tahun 2014. Break Even Point

Gambar 2.1 Grafik Break Even Point

2.2. Kerangka Pemikiran

Adapun kerangka pemikiran dari penelitian ini dapat digambarkan dalam bagan berikut ini:

Break Even Point Perencanaan Laba

Gambar 2.2

Kerangka Pemikiran

Break Even Point atau titik impas adalah titik pulang pokok, keadaan suatu

perusahaan dimana jumlah total penghasilan besarnya sama dengan jumlah total biaya. Break Even Point merupakan tingkat operasi dimana pendapatan perusahaan dan biaya yang telah dikeluarkan persis sama. Pada kondisi impas, perusahaan tidak merealisasikan laba operasi maupun mengalami rugi operasi. Sedangkan, perencanaan laba adalah suatu tindakan yang dilakukan untuk menghasilkan suatu laba dengan meningkatkan volume penjualan dan tingkat harga jual.

Dari bagan diatas dapat dijelaskan bahwa, dengan adanya Break Even

Point atau suatu titik impas maka kita dapat menjadikan tolak ukur dalam

menentukan suatu laba atau merencanakan laba agar perusahaan tersebut tidak berada dalam Break Even Point.

2.3. Penelitian yang Relevan

Adapun penelitian yang relevan dengan penelitian ini adalah sebagai berikut:

Tabel 2.1

Sari Apel Brosem

periode 2011-2013) tahun 2014 terjadi pada penjualan Rp. 732.291.347,83 dan margin of safety sebesar 52,02%. Perencanaan penjualan minimal mencapai keuntungan yang diharapkan sebesar RP. 1.627.920.000 tercapai sebesar Rp. 1.619.440.961,77. Agustina Pradita Mahaeni, 2011

Analisis Break Even

Point sebagai alat perencanaan laba pada industri kecil Tegel di Kecamatan Pedurung an Semarang Periode 2004-2008

Melalui analisa Break Even Point maka diketahui berapa biaya yang harus dikeluarkan dan berapa besar labanya, dengan demikian maka pimpinan dapat menekan biaya produksi dengan tidak mengurangi keuntungan. Seperti pada tahun 2009 dengan perkiraan hasil penjualan Rp. 6.338.537.220 dan biaya keseluruhan Rp. 2.422.045.998 maka akan diperoleh laba bersih Rp. 3.916.491.232. Christine

Praticia Ponomban, 2013

Analisis Break Even

Point sebagai alat perencanaan laba pada PT. Tropica Cocoprima

Dari hasil penelitian tahun 2010 sebesar Rp. 23.889.232.059,62 dengan harga jual per kg nya Rp. 9600 maka total yang terjual Rp. 2.489.503,34. Tahun 2011 sebesar Rp. 44.167.370.059 dengan harga jual Rp. 27.500 maka total yang terjual Rp. 1.606.086,19 dan tahun 2012 sebesar 25.654.727.404 dengan harga Rp. 15.000 maka total yang terjual Rp. 1.710.315,16. Aulia

Puspita, 2011

Analisis Break Even

Point terhadap perencanaan laba PR. Kreatifa Hasta Mandiri Yogyakarta

Break Even Point total tahun 2009, Rp.

14.517.416.341 untuk rokok Rush Rp. 9.920.234.500 untuk rokok Exo, Break

Even Point tahun 2010 Rp. 21.618.352.500

untuk rokok Rush, Rp. 12.917.011.500 untuk rokok Exo, Break Even Point tahun 2011 Rp. 8.706.410.182 untuk rokok Rush, Rp. 5.130.563.143 untuk rokok Exo.

Wahyuning Setio Kurnianti

AnalisisBreak Even

Pointsebagai alat perencanaan laba pada perusahaan Pabrik Gula Ngadirejo Kediri

Hasil Break Event Point Tahun 2011 Rp.75.685.097.565 dengan 189.213 kuintal, Hasil Break Event Point Tahun 2012 Rp. 73.160.095.250 dengan 182.900 kuintal, Hasil Break Event Point Tahun 2013 Rp. 130.208.766.903 dengan 325.522 kuintal.

Sumber : Data diolah (2015)

BAB III

METODOLOGI PENELITIAN 3.1. Variabel Penelitian dan Definisi Operasional Variabel

Adapun variabel dan definisi operasional variabel dalam penelitian ini adalah sebagai berikut:

Tabel 3.1

Variabel dan Indikator Penelitian

Variabel Definisi Operasional Indikator Break Even Point Tingkat operasi dimana pendapatan

perusahaan dengan biaya yang telah dikeluarkan persis sama. Pada kondisi ini, perusahaan tidak mengalami laba operasi maupun rugi operasi.

Penjualan Biaya Produksi: 1. Biaya Bahan Baku Langsung 2. Biaya Tenaga Kerja Langsung 3. Biaya Overhead Pabrik Perencanaan Laba Suatu tindakan yang dilakukan untuk

menghasilkan suatu laba dengan meningkatkan volume penjualan dan tingkat harga jual.

Volume Penjualan Tingkat Harga Jual

Sumber: Data diolah (2015)

3.2. Waktu dan Tempat Penelitian

Waktu penelitian dilakukan selama 6 (enam) bulan, terhitung November 2014 sampai dengan April 2015.

Tempat dan lokasi penelitian adalah pada CV. Mawar Kota Lubuklinggau, dengan alamat Jl. Garuda No.30 Rt.03 Kelurahan Lubuk Aman Kecamatan Lubuklinggau Barat I.

3.3. Sumber Data dan Teknik Pengumpulan Data a. Sumber Data

Berdasarkan sumber pengambilannya, data dibedakan menjadi dua bagian menurut Danang (2013, h.10) yaitu sebagai berikut:

1) Data primer

Data primer adalah data yang diperoleh langsung dari responden (objek penelitian). Data primer dapat diperoleh melalui: kuesioner, observasi, dan test. Data primer dapat didefinisikan sebagai data yang dikumpulkan dari sumber- sumber asli untuk tujuan tertentu. Data primer biasanya tidak tersedia dalam bentuk sudah dikompilasi, sehingga merupakan tugas peneliti untuk mengumpulkannya dengan cara yang paling efisien dan dalam format yang bermanfaat bagi tujuan pengambilan keputusan.

2) Data sekunder

Data sekunder adalah data yang diperoleh melalui data yang telah diteliti dan dikumpulkan oleh pihak lain yang berkaitan dengan permasalahan penelitian. Data sekunder diperoleh melalui: studi kepustakaan. Sifat dan nilai dari data

sekunder harus dievaluasi terlebih dahulu sebelum data tersebut dipergunakan untuk pengambilan keputusan.

Dari kedua sumber diatas, dalam penelitian ini peneliti menggunakan sumber data primer. Dimana data penelitian diperoleh secara langsung dari objek penelitian yaitu dari pemilik usaha CV. Mawar Lubuklinggau. Data tersebut terdiri dari:

a) Sejarah berdirinya perusahaan dan Struktur organisasi

b) Data Biaya Produksi (data biaya tetap dan biaya variabel) Tahun 2014 c) Data penjualan Tahun 2014

d) Target penjualan dan target laba Tahun 2014

b. Teknik Pengumpulan Data

Menurut Danang (2013, h.59) metode pengumpulan data terbagi menjadi dua yaitu metode pengumpulan data kualitatif dan metode pengumpulan data kuantitatif. Metode mengumpulkan data kualitatif meliputi:

1) Wawancara

Wawancara merupakan metode yang digunakan untuk memperoleh informasi secara langsung, mendalam, tidak terstruktur, dan individual. Wawancara dapat dilakukan melalui tatap muka langsung maupun melalui telephone, teleconference.

2) Fokus grup

Diskusi grup terfokus merupakan kelompok kecil yang terdiri dari 8-10 orang yang dipilih untuk mendiskusikan topik tertentu tanpa menggunakan kuesioner yang terstruktur.

3) Proyeksi

Metode ini merupakan metode yang digunakan untuk memperolah data dengan mendorong responden mengungkapkan perasaan, motivasi, sikap, atau keyakinannya terhadap suatu topik tertentu dengan pertanyaan tidak langsung dan tidak terstruktur.

Sedangkan metode mengumpulkan data kuantitatif meliputi: 1) Survei dan kuesioner

Survei adalah suatu metode pengumpulan data dengan menggunakan instrument-instrumen tertentu yang diperoleh dengan meminta tanggapan dari responden.

2) Observasi

Pengamatan atau observasi adalah suatu metode pengumpulan data dimana peneliti mencatat setiap informasi sesuai dengan kenyataan yang mereka alami selama penelitian berlangsung.

3) Studi Dokumentasi

Dokumen adalah catatan tertulis mengenai berbagai kegiatan atau peristiwa pada waktu lalu. Semua dokumen yang berhubungan dengan penelitian merupakan sumber informasi yang secara statistik dinamakan data sekunder.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dengan metode wawancara, observasi dan studi dokumentasi.

3.4. Teknik Analisis Data

Menurut Danang (2013, h.2) teknik analisis data terbagi menjadi dua diantaranya sebagai berikut:

a. Analisis Kuantitatif

Data kuantitatif adalah data yang berbentuk bilangan angka-angka atau data yang diukur dalam suatu skala numerik. Misalnya: jumlah produksi, jumlah karyawan, jumlah persediaan barang, daftar gaji pegawai, volume penjualan dan sebagainya.

b. Analisis Kualitatif

Data kualitatif adalah data yang berupa kategori, sifat, atau ciri khas tertentu. Misalnya: sangat setuju, setuju, netral, tidak setuju, sangat tidak setuju. Analisis ini tidak menggunakan model matematika, model statistik atau model- model tertentu lainnya.

Dari kedua teknik analisis data tersebut, peneliti hanya menggunakan teknik analisis kuantitatifyang menggunakan rumus perhitungan Break Even Point dan Rumus Penjualan Minimal pada target laba yang diinginkan.

Langkah-langkah yang akan dilakukan dalam penelitian ini yaitu sebagai berikut:

1. Perhitungan Biaya Produksi Variabel dan Tetap CV. Mawar Lubuklinggau 2. Perhitungan Break Even Point untuk masing-masing produk.Menurut Ellen

dkk (2001, h.208)rumus Break Even Point sebagai berikut: Perhitungan Break Even Point dalam bentuk unit:

FC ( ) =

P − VC (unit) Perhitungan Break Even Point dalam bentuk rupiah:

FC ( ) =

1 −

3. Perhitungan penjualan minimal pada target laba yang diinginkan untuk masing-masing produk. Menurut Niswonger et.all (2000, h.235) rumus perhitungan penjualan minimal untuk target laba yang diinginkan sebagai berikut:

Perhitungan penjualan minimal pada target laba yang diinginkan (Unit): Biaya tetap + target laba

Penjualan ( ) =

P − VC (unit)

Perhitungan penjualan minimal pada target laba yang diinginkan (rupiah): Biaya tetap + target laba

Penjualan ( ) =

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian

4.1.1. Gambaran Umum Lokasi Penelitian

CV. Mawar merupakan sebuah perusahaan yang bergerak dibidang percetakan dengan Surat Izin Usaha Perdagangan (SIUP) Kecil dari Kantor Pelayanan Perizinan Kota Lubuklinggau dengan Nomor : 345/06-12/SIUP/ VI/2011. Tanda Daftar Perusahaan (TDP) Perusahaan Komanditer (CV) dengan Nomor : 061234700059.

CV. Mawar didirikan oleh Bapak Djoko Supriyanto pada tahun 1986. Awal mulaberdirinya CV. Mawar, kegiatan usaha yang dilakukan berupa perdagangan khusus pengadaan barang dengan barang/ jasa dagangan utama berupa pengadaan atk, perlengkapan pegawai, suku cadang kontruksi (kompresor, generator, bahan bangunan dan logam), percetakan, dan buku bacaan.

Dengan semakin banyaknya permintaan percetakan dan diiringi dengan semakin majunya teknologi, pada tahun 2009 CV. Mawar mulai mengembangkan usaha mereka dengan membuka percetakan dengan Digital Printing. Dari usaha ini CV. Mawar mencetak berbagai macam produk diantaranya seperti Spanduk

Benner, Baliho, One Way Fision¸ Stiker, Neon Box, Branding Mobil, X-Banner

dll.

4.1.2. Struktur Organisasi

Struktur organisasi merupakan hal yang penting dalam suatu perusahaan swasta karena terdapat hubungan antara wewenang dan pertanggungjawaban dari masing-masing bagian, sehingga dapat mem- permudah menjalankan tugas.

Adapun struktur organisasi CV.Mawar dapat digambarkan dalam bagan berikut ini:

Direktur

Djoko Supriyanto

Manajer

Yanti

Setting Finishing Lapangan

1. Andi 2. Setioko 1. Arif 2. Wawan 3. Hendri 1. Joni 2. Bahok

Gambar 4.1 Struktur Organisasi

Kegiatan produksi CV. Mawar meliputi pencetakan berbagai macam produk diantaranya seperti Spanduk Benner, Baliho, One Way Fision¸ Stiker, Neon Box, Branding Mobil, X-Banner dll. Dalam penelitian ini peneliti hanya mengambil tiga jenis produk untuk diteliti yaitu: Spanduk Benner, Stiker, Papan Merk karena ketiga produk ini memiliki kontribusi terbesar dalam perubahan laba yang diperoleh oleh CV. Mawar.

Pendapatan penjualan CV. Mawar pada tahun 2014 untuk Spanduk

Benner, Stiker dan Papan Merk dapat dilihat pada tabel berikut ini: Tabel 4.1

Pendapatan Penjualan Spanduk Benner, Stiker, dan Papan Merk CV. Mawar Lubuklinggau

Tahun 2014 Produk Total Penjualan

(m) Harga Jual per Unit (Rp/ m) Penjualan (Rp) Pendapatan

Spanduk Benner 4800 30.000 144.000.000

Stiker 1935 95.000 183.825.000

Papan Merk 300 150.000 45.000.000

Sumber : CV. Mawar Lubuklinggau

Berdasarkan tabel diatas dapat diketahui bahwa pada tahun 2014 pendapatan dari hasil penjualan untuk Spanduk Benner sebesar Rp. 144.000.000, dengan harga jual Rp. 30.000/ m dan total penjualan sebanyak 4800 m. Untuk Stiker pada tahun 2014 pendapatan dari hasil penjualan sebesar Rp. 183.825.000, dengan harga jual Rp.95.000/m dan total penjualan sebanyak 1935 m.Sedangkan, untuk Papan Merk pada tahun 2014 pendapatan dari hasil penjualan sebesar Rp. 45.000.000, dengan harga jual Rp. 150.000/m dan total penjualan sebanyak 300 m.

4.1.3. Biaya Produksi Spanduk Benner, Stiker dan Papan Merk

Biaya produksi merupakan biaya-biaya yang terjadi untuk mengolah bahan baku menjadi produk jadi yang siap untuk dijual.Biaya produksi yang dikeluarkan oleh perusahaan meliputi biaya bahan baku, biaya tenaga kerja langsung dan biaya

overhead pabrik.

a. Biaya Bahan Baku

Biaya bahan baku yang digunakan pada tahun 2014 oleh CV. Mawar dapat dilihat pada tabel berikut ini:

Tabel 4.2

Biaya Bahan Baku Spanduk Benner, Stiker, dan Papan Merk Tahun 2014

Produk Bahan Baku Satuan Harga Satuan (Rp) Biaya Bahan Baku (Rp) Total Biaya Bahan Baku (Rp) Spanduk

Benner Benner Flexi 60 Roll 1.091.200 65.472.000 65.472.000

Stiker StickerProreflective 43 Roll 850.000 36.550.000 36.550.000

Papan

Merk Benner Flexi Triplek Kayu Cat 3,75 Roll /300 m 50 Keping 1 Kubik 1 Dus 1.091.200 85.000 2.500.000 550.000 4.092.000 4.250.000 2.500.000 550.000 11.392.000 Total 113.414.000

Sumber : CV. Mawar Lubuklinggau

Dari tabel diatas dapat dilihat bahwa bahan baku yang digunakan dalam produksi Spanduk Benner CV. Mawar yaitu Benner Flexi. Total biaya bahan baku yang digunakan yaitu sebesar Rp. 65.472.000.

Bahan baku yang digunakan dalam produksi Stiker CV. Mawar yaitu

Sticker Pro Reflective. Total biaya bahan baku yang digunakan yaitu sebesar Rp.

36.550.000.

Bahan baku yang digunakan dalam produksi Stiker CV. Mawar yaitu

Benner Flexi, Triplek, Kayu dan Cat. Total biaya bahan baku yang digunakan

yaitu sebesar Rp.11.392.000. b. Biaya Tenaga Kerja Langsung

Biaya tenaga kerja langsung yang digunakan pada tahun 2014 oleh CV. Mawar dapat dilihat pada tabel berikut ini:

Tabel 4.3

Biaya Tenaga Kerja Langsung Tahun 2014 Bagian Jumlah Tenaga kerja (Orang) Biaya Tenaga Kerja Per Bulan Total Biaya Tenaga Kerja Langsung (Rp) Setting 2 875.000 21.000.000 Pengoprasi Mesin Cetak (Finishing) 3 500.000 18.000.000 Lapangan 2 875.000 21.000.000 Total 7 60.000.000

Sumber : CV. Mawar Lubuklinggau

Tenaga kerja CV. Mawar Lubuklinggau berjumlah 7 orang yang terdiri dari bagian Setting, Pengoprasi Mesin Cetak (Finishing), dan bagian Lapangan.

Bagian Setting terdiri dari 2 orang dengan gaji sebesar Rp.875.000 per bulan. Jadi untuk 2 orang tenaga kerjapada tahun 2014 memerlukan biaya sebesar Rp. 21.000.000.

Bagian Pengoprasi Mesin Cetak (Finishing) terdiri dari 3 orang dengan gaji sebesar Rp.500.000 per bulan. Jadi untuk 3 orang tenaga kerjapada tahun 2014 memerlukan biaya sebesar Rp. 18.000.000.

Bagian Lapangan terdiri dari 2 orang dengan gaji sebesar Rp.875.000 per bulan. Jadi untuk 2 orang tenaga kerjapada tahun 2014 memerlukan biaya sebesar Rp. 21.000.000.

c. Biaya Overhead pabrik

Biaya-biaya overhead pabrik juga merupakan biaya produksi yang sama pentingnya dengan biaya-biaya lainnya. Adapun biaya overhead pabrik variabel dan biaya overhead pabrik tetap berdasarkan pengklasifikasiannya adalah sebagai berikut:

Tabel 4.4

Biaya Overhead Pabrik Variabeldan Tetap CV. Mawar Lubuklinggau

Tahun 2014 Biaya Overhead

Pabrik Variabel Satuan

Harga/ Satuan (Rp)

Biaya (Rp) Total Biaya (Rp) Tetap Variabel

Biaya Listrik 1 tahun 3.000.000 3.000.000

Biaya Telp 1 tahun 600.000 600.000

Biaya Tenaga Kerja

Tak Langsung 6 x antar 200.000 1.200.000 1.200.000 B.Pemeliharaan

Mesin 1 tahun 900.000 10.800.000 10.800.000 Tinta Cetak 12 galon 350.000 4.200.000 4.200.000 Lem Suiming/Lem

Ce 4 kotak 200.000 800.000 800.000

B.Sewa Gedung 1 tahun 10.000.000 10.000.000 B.Pemeliharaan

Gedung 1 tahun 500.000 500.000

Biaya Lain-lain 1 tahun 2.000.000 2.000.000

Total 22.500.000 10.600.000 33.100.000

Sumber : CV. Mawar Lubuklinggau

4.2. Pembahasan

4.2.1. Perhitungan Biaya Overhead PabrikVariabel dan Tetap

Dalam menentukan biaya overhead pabrik per produk, langkah awal yang harus dilakukan adalah menentukan tarif biaya overhead pabrik terlebih dahulu dengan berdasarkan bahan baku yang digunakan. Berikut perhitungan biaya

overhead pabrik variabel dan tetap untuk masing-masing produk :

1. Tarif BOP = X 100%

. . .

2. BOP Tetap dan BOP Variabel a) BOP Tetap = X 100% . . . = . . . X 100% = 19,84 % b) BOP Variabel = X 100% . . .

BOP Per Produk : =

. . . X 100% = 9,35%

(1) BOP Spanduk Benner

(a) BOP Tetap = Rp. 65.472.000 X 19,84 % = Rp. 12.989.645 (b) BOP Variabel = Rp.65.472.000 X 9,35 % = Rp. 6.121.632 (2) BOP Stiker

(a) BOP Tetap = Rp. 36.550.000 X 19,84 % = Rp. 7.251.520 (b) BOP Variabel = Rp.36.550.000 X 9,35 % = Rp. 3.417.425 (3) BOP Papan Merk

(a) BOP Tetap = Rp. 11.392.000X 19,84 % = Rp. 2.260.173 (b) BOP Variabel = Rp.11.392.000X 9,35 % = Rp. 1.065.152

Dari rincian Biaya Overhead Pabrik per produk diatas dapat disimpulkan bahwa :

Tabel 4.5

Biaya Overhead Pabrik Variabel dan Tetap Per Produk CV. Mawar Lubuklinggau

Tahun 2014

Produk Biaya Overhead Pabrik (Rp) Total Biaya Overhead Pabrik (Rp) Tetap Variabel Spanduk Benner 12.989.645 6.121.632 19.111.277 Stiker 7.251.520 3.417.425 10.668.945 Papan Merk 2.260.173 1.065.152 3.325.325 Total 22.501.338 10.604.209 33.105.547

Sumber : Data Diolah (2015)

Untuk Spanduk Benner, biaya overhead pabrik tetap sebesar Rp. 12.989.645 dan biaya overhead pabrik variabel sebesar Rp.6.121.632. sehingga total biaya overhead pabrik Spanduk Bennersebesar Rp.19.111.277. Untuk Stiker, biaya overhead pabrik tetap sebesar Rp. 7.251.520 dan biaya overhead pabrik variabel sebesar Rp.3.417.425. sehingga total biaya overhead pabrik Stikersebesar Rp.10.668.945. Untuk Papan Merk, biaya overhead pabrik tetap sebesar Rp. 2.260.173 dan biaya overhead pabrik variabel sebesar Rp.1.065.152. sehingga total biaya overhead pabrik Papan Merksebesar Rp.3.325.325.

4.2.2. Perhitungan Biaya Produksi Variabel dan Tetap

Untuk dapat menentukan analisis Break Even Point perlu dilakukan perhitungan biaya produksi variabel dan tetap. Perhitungan biaya produksi variabel dan tetap akan disajikan dalam tabel berikut ini :

Tabel 4.6

Perhitungan Biaya Produksi Variabel Per Unit (Meter) CV. Mawar LubuklinggauTahun 2014

Uraian Produk

Spanduk Benner

(4800 m) (1935 m) Stiker Papan Merk (300 m) Total (Rp) Per Unit (Rp) Total (Rp) Per Unit (Rp) Total (Rp) Per Unit (Rp) Biaya Produksi Variabel

Biaya Bahan Baku

Biaya Overhead Pabrik 65.472.000 6.121.632 13.640 1.275 36.550.000 3.417.425 18.889 1.766 11.392.000 1.065.152 37.973 3.550

Total 71.593.632 14.915 39.967.425 20.655 12.457.152 41.523

Sumber : Data Diolah (2015)

Tabel 4.7

Perhitungan Biaya Produksi Tetap CV. Mawar Lubuklinggau Tahun

2014

Uraian Produk

Spanduk Benner Stiker Papan Merk Biaya Produksi Tetap

Biaya Tenaga Kerja Langsung

Biaya Overhead Pabrik 20.000.000 12.989.645 20.000.000 7.251.520 20.000.000 2.260.173

Total 32.989.645 27.251.520 22.260.173

Sumber : Data Diolah (2015)

Selain dari tabel biaya variabel per unit dan biaya tetap, tabel yang diperlukan dalam perhitungan Break Even Point yaitu tabel pendapatan dari penjualan ketiga produk dan harga jual produk per unit. Berikut disajikan tabel pendapatan dari penjualan ketiga produk tersebut :

Tabel 4.8

Pendapatan Penjualan Spanduk Benner, Stiker, dan Papan Merk CV. Mawar Lubuklinggau

Tahun 2014 Produk Total Penjualan

(m) Harga Jual per Unit (Rp/ m) Penjualan (Rp) Pendapatan

Spanduk Benner 4800 30.000 144.000.000

Stiker 1935 95.000 183.825.000

Papan Merk 300 150.000 45.000.000

4.2.3. Analisis Break Even Point

Menurut Ellen dkk (2001, h.207) Break Even Point adalah keadaan dimana jumlah total penghasilan besarnya sama dengan jumlah total biaya, atau suatu keadaan perusahaan dimana rugi-labanya sebesar nol. Rumus yang digunakan untuk mengetahui Break Even Pointyaitu sebagai berikut:

Break Even Point dalam bentuk unit: ( ) = ( ) Break Even Point dalam bentuk Rupiah: ( ) =

Dibawah ini merupakan perhitungan Break Even Point yang telah dilakukan terhadap ketiga produk selama tahun 2014 pada CV. Mawar, sebagai berikut:

a. Produk Spanduk Benner

Break Even Point produk Spanduk Benner dinyatakan dalam unit: BEP (unit)

=

( )=

. . .=

. . .. . – . . . .

= 2186,92 m

Break Even Point produk Spanduk Benner dinyatakan dalam Rupiah: BEP (Rupiah

)=

=

. . .. . . . . .=

. . . .=

. . .=

Rp. 65.585.775 ,Berdasarkan perhitungan Break Even Point untuk Spanduk Benner diatas maka titik impas yang diperoleh adalah sebesar 2186,92 m atau Rp. 65.585.775. Dengan arti kata bahwa jika CV. Mawar menjual Spanduk Benner sebanyak2186,92 m maka CV. Mawar tidak mendapatkan keuntungan dan juga tidak mengalami kerugian. Jika CV. Mawar menginginkan keuntungan maka tentu CV. Mawar harus mampu menjual melebihi titik impas. Penjualan CV. Mawar untuk Spanduk Bennerpada tahun 2014 sebesar Rp. 144.000.000 dibandingkan dengan titik impas sebesar Rp. 65.585.775maka CV. Mawar sudah mampu menjual melebihi titik impas.

b. Produk Stiker

Break Even Point produk Stiker dinyatakan dalam unit: BEP (unit)

=

( )=

. . .=

. . .. . – . . . .

= 366,55m

Break Even Point produk Stiker dinyatakan dalam Rupiah: BEP (Rupiah

) =

. . . . . . . . . . . . . . . . . .

= =

. . . ,=

. . . ,=

Rp. 34.803.985Berdasarkan perhitungan Break Even Point untuk Stikerdiatas maka titik impas yang diperoleh adalah sebesar 366,55 m atau Rp. 34.803.985. Dengan arti kata bahwa jika CV. Mawar menjual Stiker sebanyak366,55 m maka CV. Mawar tidak mendapatkan keuntungan dan juga tidak mengalami kerugian. Jika CV. Mawar menginginkan keuntungan maka tentu CV. Mawar harus mampu menjual melebihi titik impas. Penjualan CV. Mawar untuk Stiker pada tahun 2014 sebesar Rp. 183.825.000 dibandingkan dengan titik impas sebesar Rp. 34.803.985 maka CV. Mawar sudah mampu menjual melebihi titik impas.

c. Produk Papan Merk

Break Even Pointproduk Papan Merk dinyatakan dalam unit: BEP (unit)

=

( )=

. . .=

. . .. . – . . . .

= 205,21 m

Break Even Point produk Papan Merk dinyatakan dalam Rupiah: BEP (Rupiah

) =

= =

. . .,

=

. . . ,=

Rp. 30.788.621Berdasarkan perhitungan Break Even Point untuk Papan Merkdiatas maka titik impas yang diperoleh adalah sebesar 205,21 m atau Rp.30.788.621. Dengan arti kata bahwa jika CV. Mawar menjual Papan Merk sebanyak 205,21 m maka CV. Mawar tidak mendapatkan keuntungan dan juga tidak mengalami kerugian. Jika CV. Mawar menginginkan keuntungan maka tentu CV. Mawar harus mampu menjual melebihi titik impas. Penjualan CV. Mawar untuk Stiker pada tahun 2014 sebesar Rp. 45.000.000dibandingkan dengan titik impas sebesar Rp.30.788.621 maka CV. Mawar sudah mampu menjual melebihi titik impas.

4.2.4. Jumlah Penjualan Minimal Pada Target Laba yang Diinginkan

Jika laba yang diinginkan CV. Mawar pada tahun 2014 sebesar 20% dari penjualan maka jumlah laba yang diingginkan dapat dilihat pada tabel berikut ini:

=

Tabel 4.9 Target Laba CV. Mawar Lubuklinggau Tahun 2014 Produk TotalPenjualan (m) Penjualan (Rp) Pendapatan Target Laba (Rp) (20% penjualan)

Spanduk Benner 4800 144.000.000 28.800.000 Stiker 1935 183.825.000 36.765.000 Papan Merk 300 45.000.000 9.000.000

Sumber : Data Diolah (2015)

Perhitungan penjualan minimal yang harus dicapai CV. Mawar jika target laba ditetapkan sebesar 20% dari penjualan dapat dihitung menggunakan rumus berikut ini:

Perhitungan penjualan minimal pada target laba yang diinginkan (Unit): Biaya tetap + target laba

Penjualan ( ) =

P − VC (unit)

Perhitungan penjualan minimal pada target laba yang diinginkan (rupiah): Biaya tetap + target laba

Penjualan ( ) =

1 − VC/P

Berikut perhitungan penjualan minimal untuk masing-masing produk : a. Spanduk Benner Penjualan(Unit)

=

( )=

. . . . . . . . – . . . . .=

Penjualan (Rp)=

=

4096,1 m . . / . . . . . . . . . . . .=

. . .=

Rp. 122.842.236 ,=

. . . ,Dari perhitungan diatas dapat diketahui bahwa penjualan minimal yang harus dicapai jika target laba ditetapkan sebesar 20% dari penjualan adalah sebesar Rp. 122.842.236 atau sebanyak 4096,1 m. Pendapatan dari penjualan Spanduk Benner CV. Mawar pada tahun 2014 sebesar Rp. 144.000.000 dibandingkan denganjumlah penjualan pada target laba sebesar 20% diatas CV. Mawar sudah melebihi dari target penjualan tersebut.

b. Stiker Penjualan(Unit)

=

( )=

. . . . . . . . – . . . . .= =

861,07 m=

Penjualan (Rp)=

/ . . . . . . . . . . . .=

. . .=

Rp. 81.758.008 ,=

. . . ,Dari perhitungan diatas dapat diketahui bahwa penjualan minimal yang harus dicapai jika target laba ditetapkan sebesar 20% dari penjualan adalah sebesar Rp. 81.758.008 atau sebanyak 861,07 m.Pendapatan dari penjualan Stiker CV. Mawar pada tahun 2014 sebesar Rp. 183.825.000 dibandingkan dengan jumlah penjualan pada target laba sebesar 20% diatas CV. Mawar sudah melebihi dari target penjualan tersebut.

c. Papan Merk Penjualan(Unit)

=

( )=

. . . . . . . – . . . . .=

Penjualan (Rp)=

=

288,17 m . . /=

. . . . . .. . . . . .=

. . . ,=

. . .=

Rp. 43.236.754 ,Dari perhitungan diatas dapat diketahui bahwa penjualan minimal yang harus dicapai jika target laba ditetapkan sebesar 20% dari penjualan adalah sebesar Rp. 43.236.754 atau sebanyak 288,17 m.Pendapatan dari penjualan Papan Merk CV. Mawar pada tahun 2014 sebesar Rp. 45.000.000 dibandingkan dengan jumlah penjualan pada target laba sebesar 20% diatas CV. Mawar sudah melebihi dari target penjualan tersebut.

Setelah dilakukan perhitungan Break Even Point dan penjualan minimal pada target laba yang direncanakan pada tahun 2014 dapat dilihat perbandinganBreak Even Point dan penjualan minimal antar ketiga produkberdasarkan tabel berikut :

Tabel 4.10

Perbandingan Break Even Point Ketiga Produk CV. Mawar Lubuklinggau

Tahun 2014

No Produk Break Even Point Penjualan Tahun 2014 1 Spanduk Benner Rp. 65.585.775 Rp. 144.000.000

2 Stiker Rp. 34.803.985 Rp. 183.825.000

3 Papan Merk Rp. 30.788.621 Rp. 45.000.000

Sumber : Data Diolah (2015)

Volume penjualan untuk Spanduk Benner agar mencapai Break Even

pada tahun 2014 yaitu sebesar Rp.144.000.000 maka CV. Mawar sudah mampu menjual Spanduk Benner melebihiBreak Even Point (titik impas).

Volume penjualan untuk Stiker agar mencapai Break Even Point sebesar Rp. 34.803.985, jika dibandingkan dengan penjualan yang terjadi pada tahun 2014 yaitu sebesar Rp.183.825.000 maka CV. Mawar sudah mampu menjual Stiker melebihiBreak Even Point (titik impas).

Volume penjualan untuk Papan Merk agar mencapai Break Even Point sebesar Rp. 30.788.621, jika dibandingkan dengan penjualan yang terjadi pada tahun 2014 yaitu sebesar Rp.45.000.000 maka CV. Mawar sudah mampu menjual Papan Merk melebihiBreak Even Point (titik impas).

Tabel 4.11

Perbandingan Penjualan MinimalPada Target LabaKetiga Produk CV. Mawar Lubuklinggau

Tahun 2014 No Produk Penjualan Minimal Pada

Target Laba 20% Penjualan Tahun 2014 1 Spanduk Benner Rp. 122.842.236 Rp. 144.000.000

2 Stiker Rp. 81.758.008 Rp. 183.825.000

3 Papan Merk Rp. 43.236.754 Rp. 45.000.000

Sumber : Data Diolah (2015)

Besarnya penjualan minimal untuk Spanduk Benner jika ditetapkan laba sebesar 20% dari hasil penjualan yaitu sebesar Rp. 122.842.236, jika dibandingkan dengan penjualan yang terjadi pada tahun 2014 yaitu sebesar Rp.144.000.000 maka CV. Mawar sudah mampu menjual Spanduk Benner melebihitargetlaba yang ditetapkan.

Besarnya penjualan minimal untuk Stiker, jika ditetapkan laba sebesar 20% dari hasil penjualan yaitu sebesar Rp. 81.758.008, jika dibandingkan dengan penjualan yang terjadi pada tahun 2014 yaitu sebesar Rp.183.825.000 maka CV. Mawar sudah mampu menjual Stiker melebihitargetlaba yang ditetapkan.

Besarnya penjualan minimal untuk Papan Merkjika ditetapkan laba sebesar 20% dari hasil penjualan yaitu sebesar Rp. 43.236.754, jika dibandingkan dengan penjualan yang terjadi pada tahun 2014 yaitu sebesar Rp.45.000.000 maka CV. Mawar sudah mampu menjual Stiker melebihitargetlaba yang ditetapkan.

BAB V

KESIMPULAN DAN SARAN 5.1. Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan, maka diperoleh simpulan sebagai berikut :

1. Secara umum kinerja penjualan dan pengelolaan biaya-biaya yang dilakukan oleh CV. Mawar sudah cukup baik hanya saja CV. Mawar Lubuklinggau belum melakukan pemisahan biaya-biaya yang diperlukan dalam melakukan perencanaan laba dengan menggunakan analisis Break Even Point.

2. Selama tahun 2014 yang diambil sampel untuk penelitian pada CV. Mawar Lubuklinggau memproduksi Spanduk Benner, Stiker, dan Papan Merk, ketiga produk tersebut sudah mampu dijual melebihi titik impas/ Break Even

Pointdengan kata lain CV. Mawar Lubuklinggau mampu memperoleh

keuntungan, dan keuntungan ini bergerak cukup signifikan dari hasil penjualan.

3. Selama tahun 2014 yang diambil sampel untuk penelitian pada CV. Mawar Lubuklinggau memproduksi Spanduk Benner, Stiker, dan Papan Merk, untuk ketiga produk tersebut CV. Mawar sudah mampu menjual melebihi dari target penjualan sebesar 20%.

5.2. Saran

Adapun beberapa saran dari peneliti yang diharapkan dapat memberikan manfaat dan bersifat membangun bagi pihak manajemen CV. Mawar Lubuklinggau sebagai berikut :

1. CV. Mawar Lubuklinggau diharapkan dapat melakukan pengklasifikasian biaya berdasarkan perilaku biaya karena hal ini akan diperlukan dalam melakukan perencanaan laba dengan menggunakan analisis Break Even Point. 2. CV. Mawar Lubuklinggau diharapkan dapat mempertimbangkan untuk

menerapkan Analisis Break Even Point dalam merencanakan laba untuk kedepannya karena analisis ini mengupas tentang keterkaitan antara biaya, volume penjualan dan pengaruhnya terhadap laba perusahaan.

3. Hendaknya CV. Mawar Lubuklinggau menekan biaya-biaya produksi dan meningkatkan volume penjualan sehingga perolehan laba yang didapat dapat lebih maksimal (Terutama untuk produk Papan Merk).

DAFTAR PUSTAKA

Agustina Pradita Marhaeni. 2011. Analisis Break Even Point SebagaiAlat

Perencanaan Laba Pada IndustriKecil Tegel di KecamatanPedurungan Periode 2004 – 2008 (Studi Kasus Usaha Manufaktur). Disertai tidak

Diterbitkan. Semarang: Fakultas Ekonomi, Universitas Diponegoro

Aulia Puspita. 2011. Analisis Break Even Point Terhadap Perencanaan Laba PR.

Kreatifa Hasta Mandiri Yogyakarta. Disertai tidak Diterbitkan.

Yogyakarta: Fakultas Ekonomi, Universitas Negeri Yogyakarta

Bastian, Bustami dan Nurlela. 2007. Akuntansi Biaya Kajian Teori dan Aplikasi. Edisi Pertama. Yogyakarta: Graha Ilmu

Carter, William K. 2009. Akuntansi Biaya. Edisi 14. Jakarta: Salemba Empat

Carter, William K dan Milton F Usry. 2004. Akuntansi Biaya. Edisi 13. Jakarta: Salemba Empat

Christine Praticia Ponomban. 2013. Analisis Break Even Point SebagaiAlat

Perencanaan Laba Pada PT. Tropica Cocoprima. Disertai tidak

Diterbitkan. Manado: Fakultas Ekonomi dan Bisnis Jurusan Akuntansi, Universitas Sam Ratulangi

Danang, Sunyoto.2010.Budgeting Perusahaan. Cetakan Pertama. Yogyakarta: Center for Academic Publishing Service

Danang, Sunyoto. 2013.Metode dan Instrumen Penelitian (Untuk Ekonomi dan

Bisnis). Cetakan Pertama. Yogyakarta: Center for Academic Publishing

Service

Ellen, Christinadkk. 2001. Anggaran Perusahaan. Cetakan Pertama. Jakarta: PT Gramedia Pustaka Utama

Hansen, Don R dan Maryenne M. Mowen. 2013. Akuntansi Manajesrial. Edisi 8. Jakarta: Salemba Empat

Horngren, Charles T et.all. 2008. Akuntansi Biaya Penekanan Manajerial. Edisi Sebelas Cetakan Ke II. Jakarta: PT Indeks

Jalaluddin dkk. 2013. Analisis Break Even Point SebagaiAlat Untuk Merencanakan

Laba Perusahaan (Studi pada Koperasi Sari Apel Brosem Periode 2011- 2013). Disertai tidak Diterbitkan. Malang: Fakultas Ilmu Administrasi,

Universitas Brawijaya

Mulyadi. 2014. Akuntansi Biaya. Edisi 5Cetakan Keduabelas. Yogyakarta: Unit Penerbit dan Percetakan STIE-YKPN

Niswonger, Rollin C et.all. 2000. Prinsip-prinsip Akuntansi. Edisi Sembilanbelas. Jakarta: Erlangga

Rayburn, L Gayle. 1999. Akuntansi Biaya Dengan Pendekatan Manajemen Biaya. Cetakan Pertama. Jakarta: Erlangga

Wahyuning Setio Kurnianti. 2012. Analisis Break Even Point SebagaiAlat

Perencanaan Laba Pada Perusahaan Pabrik Gula Ngadirejo Kediri.

Disertai tidak Diterbitkan. Malang: Fakultas Ekonomi dan Bisnis, Universitas Brawijaya Malang