PENGARUH PEMAHAMAN DAN KESADARAN WAJIB PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus pada Komite Pengusaha Alas Kaki Kota Mojokerto)

SKRIPSI

Diajukan oleh:

KURNIA WIDHI HAPSARI 0613010212 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

PENGARUH PEMAHAMAN DAN KESADARAN WAJIB PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus pada Komite Pengusaha Alas Kaki Kota Mojokerto)

SKRIPSI

Diajukan untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh:

KURNIA WIDHI HAPSARI 0613010212 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL "VETERAN"

JAWA TIMUR

PENGARUH PEMAHAMAN DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus Pada Komite Pengusaha Alas Kaki Kota Mojokerto)

Di susun Oleh : Kurnia Widhi Hapsari

0613010212/FE/EA

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

Pada Tanggal 30 April 2010

Pembimbing : Tim Penguji : Pembimbing Utama : Ketua

Rina Mustika, SE, MMA Drs.Ec.H.Tamadoy Thamrin, MM

Sekretaris

Dra. Ec. Endah Susilowati, M.Si Anggota

Rina Mustika, SE, MMA

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “ Veteran “ Jawa Timur

USULAN PENELITIAN

PENGARUH PEMAHAMAN DAN KESADARAN WAJIB PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus pada Komite Pengusaha Alas Kaki Kota Mojokerto)

Yang diajukan

KURNIA WIDHI HAPSARI 0613010212 / FE / EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

Rina Mustika, SE, MMA Tanggal : …….…….………… NIP. 95 690 0048

Mengetahui Ketua Progdi Akuntansi

SKRIPSI

PENGARUH PEMAHAMAN DAN KESADARAN WAJIB PAJAK

TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus pada Komite Pengusaha Alas Kaki Kota Mojokerto)

Yang diajukan

KURNIA WIDHI HAPSARI 0613010212 / FE / EA

Disetujui untuk ujian lisan oleh

Pembimbing Utama

Rina Mustika, SE, MMA Tanggal : …….…….………… NIP. 95 690 0048

Mengetahui

Wakil Dekan Fakultas Ekonomi

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Tuhan Yang Maha Esa atas segala berkat dan rahmatnya yang dilimpahkan, sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul “PENGARUH PEMAHAMAN DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK” (Studi Kasus Pada Komite Pengusaha Alas Kaki Kota Mojokerto).

Penulisan skripsi ini disusun sebagai salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi pada jurusan ekonomi akuntansi, di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dengan selesainya skripsi ini, penulis sangat berterima kasih atas segala bantuan dan fasilitas dari berbagai pihak yang diberikan kepada penulis guna mendukung penyelesaian skripsi ini. Maka, pada kesempatan ini penulis mengucapkan terima kasih yang sebesar-besarnya kepada yang terhormat :

1. Bapak Prof. Dr. Ir. H. R. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, MSi selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

terima kasih atas semua saran, motivasi, dan bimbingannya selama penyusun skripsi ini.

5. Segenap tenaga pengajar, staf, dan karyawan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. KPP Pratama Mojokerto serta Pak Amru dan Mas Choiron di KOMPAK, terima kasih atas bimbingan dan data – data yang dibutuhkan dalam penyusunan skripsi.

7. Bapak dan Ibu tercinta terima kasih atas kasih sayang, kesabaran, semangat dan dukungan moril maupun materiil dengan tulus ikhlas tanpa pamrih.

Penulis juga mengucapkan terima kasih kepada semua pihak yang tidak dapat disebutkan satu – persatu. Skripsi ini tidak lepas dari kekurangan, maka penulis mengharapkan saran dan kritik yang membangun bagi kesempurnaan.

Surabaya, 20 April 2010

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

ABSTRAKSI... xi

BAB I PENDAHULUAN... 1

1.1. Latar Belakang Masalah... 1

1.2. Perumusan Masalah... 7

1.3. Tujuan Penelitian………... 7

1.4. Manfaat Penelitian………... 7

BAB II TINJAUAN PUSTAKA... 9

2.1. Penelitian Terdahulu……..………... 9

2.2. Landasan Teori………... 14

2.2.1. Pengertian Pajak... ...………... 14

2.2.2. Fungsi – fungsi Pajak...……... 15

2.2.3. Syarat – syarat Pemungutan Pajak... 16

2.2.4. Teori yang Mendukung Pemungutan Pajak... 17

2.2.5. Pengelompokan atau Pembagian Pajak... 19

2.2.7. Penetapan Tarif Pajak... 22

2.2.8. Pengertian Pajak Penghasilan... 23

2.2.8.1. Subjek Pajak... 23

2.2.8.2. Objek Pajak... 25

2.2.8.3. Dasar Pembukuan dan Pencatatan... 26

2.2.8.4. Dasar Pembukuan Penghasilan Kena Pajak (PKP)... 27

2.2.8.5. Penghasilan Tidak Kena Pajak... 27

2.2.8.6. Tarif Pajak... 28

2.2.9. Kepatuhan Wajib Pajak... 29

2.2.10.Pemahaman Wajib Pajak... 31

2.2.10.1.Pengaruh Pemahaman Wajib Pajak terhadap Kepatuhan Wajib Pajak... 32

2.2.11. Kesadaran Wajib Pajak... 33

2.2.11.1. Pengaruh Kesadaran Wajib Pajak terhadap Kepatuhan Wajib Pajak... 34

2.3. Kerangka Pikir ... 36

2.4. Hipotesis ... 37

BAB III METODE PENELITIAN... 38

3.1. Definisi Operasional dan Pengukuran Variabel………... 38

3.1.1. Definisi Operasional Variabel……… 38

3.2. Teknik Penentuan Sampel………... 41

3.2.1. Populasi……… 41

3.2.2. Sampel……….. 41

3.3. Teknik Pengumpulan Data………... 42

3.3.1. Jenis Data……….……….……… 42

3.3.2. Teknik Pelaksanaan……….. 42

3.4. Uji Kualitas Data... 43

3.4.1. Uji Validitas... 43

3.4.2. Uji Reliabilitas... 44

3.4.3. Uji Normalitas... 45

3.5. Uji Asumsi Klasik... 45

3.5.1. Multikolinearitas………... 46

3.5.2. Autokorelasi... 47

3.5.3. Heteroskedastisitas... 47

3.6. Teknik Analisis dan Uji Hipotesis... 48

3.6.1. Teknik Analisis... 48

3.6.2. Uji Hipotesis... 49

3.6.2.1. Uji F (Uji Kecocokan Model)... 49

3.6.2.2. Uji t (Uji Pengaruh X1 dan X2 terhadap Y).... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN... 51

4.1. Deskripsi Objek Penelitian... 51

4.1.2. Komite Pengusaha Alas Kaki Kota Mojokerto... 52

4.1.3. Struktur Kepengurusan Komite Pengusaha Alas Kaki Kota Mojokerto... 53

4.2. Deskripsi Hasil Penelitian... 53

4.2.1. Deskripsi Hasil Penelitian Variabel Pemahaman Wajib Pajak (X1)... 54

4.2.2. Deskripsi Hasil Penelitian Variabel Kesadaran Wajib Pajak (X2)... 56

4.2.3. Deskripsi Hasil Penelitian Variabel Kepatuhan Wajib Pajak (Y)... 57

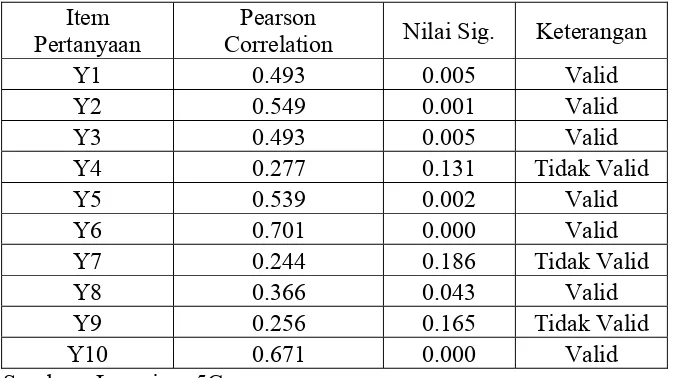

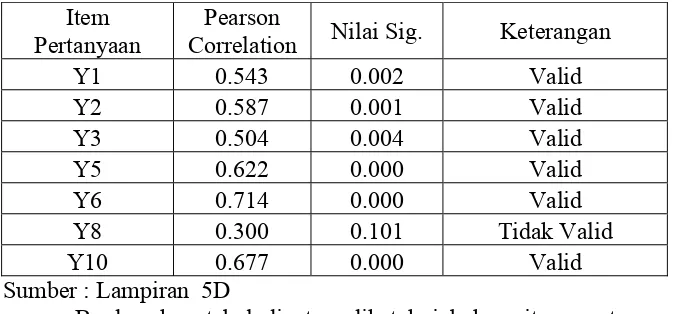

4.3. Uji Kualitas Data... 59

4.3.1. Uji Validitas... 59

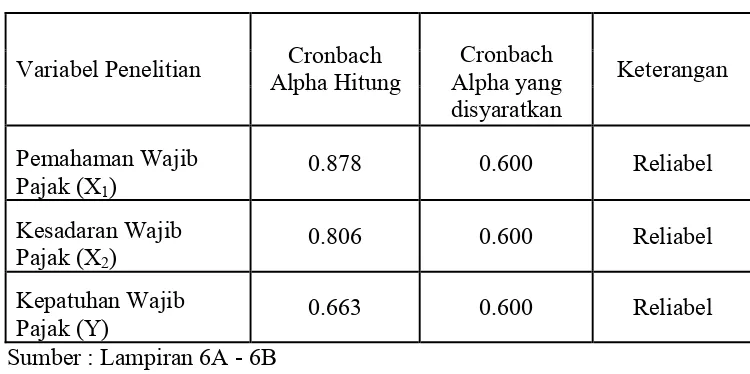

4.3.2. Uji Reliabilitas... 63

4.3.3. Uji Normalitas... 64

4.4. Uji Asumsi Klasik... 65

4.4.1. Uji Multikolinieritas... 65

4.4.2. Uji Autokorelasi... 66

4.4.3. Uji Heteroskedastisitas... 67

4.5. Teknik Analisis dan Pengujian Hipotesis... 68

4.5.1. Analisis Hipotesis... 68

4.5.2.Koefisien Determinasi... 70

4.5.3. Uji Hipotesis... 71

4.5.3.2. Uji t (Uji Pengaruh X1 dan X2 terhadap Y)... 72

4.6. Pembahasan Hasil Penelitian... 73

4.7. Perbedaan Hasil Penelitian Sekarang Dengan Penelitian Terdahulu... 76

4.8. Keterbatasan Penelitian... 80

BAB V KESIMPULAN DAN SARAN... 82

5.1. Kesimpulan... 82

5.2. Saran... 82

DAFTAR TABEL

Tabel:

1.1. : Kepatuhan Pelaporan SPT PPh OP Usahawan KPP Pratama

Mojokerto………... 6

4.1. : Deskripsi Jawaban Responden mengenai Variabel Pemahaman Wajib Pajak (X1)………... 54

4.2. : Deskripsi Jawaban Responden mengenai Variabel Kesadaran Wajib Pajak (X2)………... 56

4.3. : Deskripsi Jawaban Responden mengenai Variabel Kepatuhan Wajib Pajak (Y) ……… 58

4.4. : Hasil Uji Validitas Variabel Pemahaman Wajib Pajak (X1)………….. 60

4.5. : Hasil Uji Validitas Variabel Kesadaran Wajib Pajak (X2)………. 60

4.6 . : Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak (Y) – Iterasi Pertama……….. 61

4.7. : Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak (Y) – Iterasi Kedua………. 62

4.8. : Hasil Uji Validitas Variabel Kepatuhan Wajib Pajak (Y) – Iterasi Ketiga………. 62

4.9. : Hasil Uji Reliabilitas Masing – masing Variabel………... 63

4.10. : Hasil Uji Normalitas………... 64

4.11. : Hasil Uji Multikolinieritas……….. 66

4.12. : Hasil Uji Heteroskedastisitas………. 67

4.13. : Hasil Estimasi Koefisien Regresi………... 68

4.14. : Nilai Koefisien Determinasi ……….. 70

4.15. : Hasil Uji F (Uji Kecocokan Model)……… 71

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Daftar Nama Anggota Komite Pengusaha Alas Kaki (KOMPAK) Kota Mojokerto

Lampiran 2 : Kuesioner

Lampiran 3 : Rekapitulasi Jawaban Responden Lampiran 4 : Tabulasi Data

PENGARUH PEMAHAMAN DAN KESADARAN WAJIB PAJAK TERHADAP KEPATUHAN WAJIB PAJAK

(Studi Kasus pada Komite Pengusaha Alas Kaki Kota Mojokerto)

Kurnia Widhi Hapsari Abstraksi

Pajak didasarkan pada Undang - Undang yang berarti bahwa pemungutan pajak tersebut sudah disepakati atau disetujui bersama antara pemerintah dengan masyarakat. Harapan pemerintah terhadap semua wajib pajak mengenai pembayaran tanpa adanya kecurangan. Maka sudah seharusnya masyarakat sadar akan kewajibannya untuk membayar pajak. Masyarakat harus membayar pajak dengan benar sesuai dengan peraturan perundang - undangan yang berlaku. Namun kenyataannya banyak hambatan yang dihadapi dalam pelaksanaan pemungutan pajak, wajib pajak tersebut tidak menguasai benar tentang Undang-Undang perpajakan sehingga Ditjen Pajak menanggapi hal tersebut sebagai ketidakpatuhan dan memberi pemahaman dan kesadaran kepada masyarakat untuk memperoleh kepatuhan akan kewajibannya sebagai wajib pajak.

Penelitian ini dilakukan dengan menggunakan kuesioner. Pengukuran variabelnya menggunakan skala Likert dengan skala data yang digunakan berupa skala interval. Sedangkan alat ukur yang dipakai untuk mengukur variabel ini menggunakan strategi survey dengan model impersonal. Teknis analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dengan uji hipotesisnya berupa uji F dan uji t. untuk mengolah data yang diperoleh digunakan SPSS.

Berdasarkan hasil penelitian yang telah dilakukan dapat diambil kesimpulan bahwa hipotesis yang menyatakan diduga pemahaman dan kesadaran wajib pajak berpengaruh terhadap kepatuhan wajib pajak studi kasus pada komite pengusaha alas kaki Kota Mojokerto, tidak terbukti kebenarannya.

Keywords: pemahaman wajib pajak , kesadaran wajib pajak, kepatuhan wajib pajak

BAB I PENDAHULUAN

1.1. Latar Belakang

Pembangunan ekonomi diarahkan pada upaya untuk mewujudkan perekonomian negara yang mandiri dan andal untuk meningkatkan kesejahteraan seluruh wilayah negara Indonesia secara adil dan merata, dengan demikian pertumbuhan ekonomi harus diarahkan untuk meningkatkan pendapatan bangsa Indonesia, dimana sedang mengalami krisis ekonomi sedangkan roda pemerintahan dan pembangunan tidak mungkin dapat digerakkan tanpa dukungan dana terutama berasal dari pendapatan dalam negeri. Oleh karena itu pemerintah berusaha terus – menerus meningkatkan peranan sumber penerimaan negara, terutama penerimaan yang berasal dari non migas. Penerimaan dari non migas ini sebagian akan ditingkatkan melalui penerimaan dari sektor pajak. Misi utama Direktorat Jendral Pajak adalah misi fiskal yaitu menghimpun penerimaan pajak berdasarkan Undang – Undang Perpajakan yang mampu menunjang kemandirian pembiayaan pemerintah dan dilaksanakan secara efektif dan efisien (Suryadi, 2006: 106).

dana yang cukup besar guna membiayai kegiatan pembangunan yang berlangsung terus – menerus dan berkesinambungan. Pajak dibedakan menjadi dua fungsi yaitu fungsi budgetair (sumber penerimaan negara) dan fungsi regulerend (mengatur). Fungsi budgetair artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sedangkan fungsi regulerend artinya pajak sebagai alat untuk mengatur atau melaksanakan

kebijakan pemerintah dalam bidang sosial dan ekonomi serta mencapai tujuan – tujuan tertentu di luar bidang keuangan. Dari fungsi ini pada dasarnya pemerintah ingin kembali menegaskan peranan penting pajak baik sebagai alat penerimaan negara seperti yang telah dijelaskan sebelumnya, maupun sebagai alat untuk melaksanakan berbagai kebijakan di bidang sosial ekonomi (Resmi, 2008: 3).

Dalam rangka upaya peningkatan penerimaan pajak, pemerintah melakukan perubahan mendasar dengan dikeluarkannya UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan merubah sistem pemungutan pajak yang digunakan di Indonesia yaitu digunakannya self assessment system yang menggantikan official assessment system.

Kedua sistem ini memiliki perbedaan dalam mekanisme dan sudut pandang terhadap wajib pajak.

menghitung, memperhitungkan, membayar dan melaporkan sendiri jumlah pajak yang terutang. Walaupun berbeda, kedua sistem penetapan pajak tersebut dalam praktiknya tetap memerlukan pengawasan dari pihak pemerintah dalam bentuk pemeriksaan untuk menguji kepatuhan wajib pajak dalam melaksanakan kewajiban perpajakannya (Sofyan, 2003: 30).

Sistem self assessment memberikan kepercayaan penuh kepada wajib pajak untuk menghitung, memperhitungkan, menyetor, dan

melaporkan seluruh pajak yang menjadi kewajibannya. Dengan kata lain, wajib pajak menentukan sendiri besarnya pajak yang terutang (Supadmi, 2006).

Hal ini dapat digunakan untuk mengukur perilaku wajib pajak, yaitu seberapa besar tingkat kepatuhan wajib pajak dalam melaksanakan kewajiban mengisi dan menyampaikan Surat Pemberitahuan (SPT) secara benar dan tepat, semakin tinggi tingkat kebenaran dalam menghitung, ketepatan menyetor serta menyampaikan Surat Pemberitahuan (SPT) secara benar dan tepat, maka diharapkan semakin tinggi pula tingkat kepatuhan wajib pajak dalam melaksanakan dan memenuhi kewajibannya.

No.6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan pasal 4 ayat 4 yang berbunyi sebagai berikut :

Pembukuan yang tertib dan benar dapat menghasilkan laporan keuangan yang andal dan memadai untuk mendukung perhitungan besarnya Penghasilan Kena Pajak (PKP), sehingga Wajib Pajak dapat mengisi serta menyampaikan Surat Pemberitahuan (SPT) dengan benar dan tepat waktu.

Mengingat betapa pentingnya peran masyarakat untuk membayar pajak dalam peran sertanya menanggung pembiayaan negara, dituntut kesadaran warga negara untuk memenuhi kewajiban kenegaraannya. Terlepas dari kesadaran sebagai warga negara, sebagaian besar masyarakat tidak memenuhi kewajiban membayar pajak. Dalam hal demikian timbul perlawanan terhadap pajak. Perlawanan terhadap pajak dapat dibedakan menjadi perlawanan pasif dan perlawanan aktif (Waluyo & Ilyas, 2002: 11).

Umum dan Tata Cara Perpajakan (KUP) menjadi UV (Daily Indonesia, 2009).

Dengan adanya perpanjangan sunset policy masyarakat diharapkan semakin banyak dan lebih terbuka mengungkapkan data perpajakannya. “Peranan penerimaan PPh orang pribadi di negara maju lebih besar, sejalan dengan kesadaran akan kewajiban warga negara bahwa pembayaran pajak merupakan kewajiban konstitusional dan sejalan dengan cita – cita demokrasi bangsa,” kata Menteri Keuangan (MenKeu) Sri Mulyani Indrawati pada raker dengan komisi XI di Jakarta. Dia menjelaskan, tingkat kepatuhan sukarela Wajib Pajak orang pribadi di Indonesia masih tergolong kurang antara lain karena lemahnya mekanisme check and balances terkait sistem self assessment dalam pemungutan pajak

(Daily Indonesia, 2009).

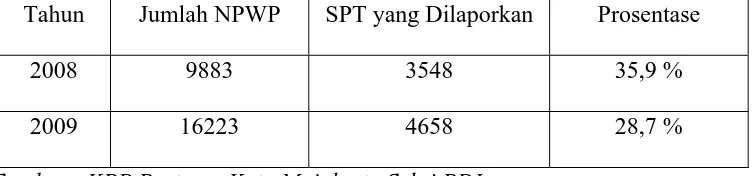

terhadap penyampaian SPT, dapat diketahui dalam penyampaian SPT tahun 2008 dan tahun 2009 sebagai berikut :

Tabel 1.1

Kepatuhan Pelaporan SPT PPh OP Usahawan KPP Pratama Mojokerto Kota Mojokerto

Tahun Jumlah NPWP SPT yang Dilaporkan Prosentase

2008 9883 3548 35,9 %

2009 16223 4658 28,7 %

Sumber : KPP Pratama Kota Mojokerto Seksi PDI

Berdasarkan tabel 1.1 dapat dijelaskan bahwa pada tahun 2008 jumlah Wajib Pajak Orang Pribadi Usahawan yang terdaftar di KPP Pratama Mojokerto, Kota Mojokerto sebanyak 9883 Wajib Pajak, namun jumlah Wajib Pajak Orang Pribadi Usahawan yang lapor sebanyak 3548 Wajib Pajak dengan prosentase sebesar 35,9 % dari jumlah keseluruhan, sedangkan pada tahun 2009 jumlah Wajib Pajak Orang Pribadi Usahawan yang terdaftar semakin meningkat yaitu menjadi 16223 Wajib Pajak, namun jumlah Wajib Pajak Orang Pribadi Usahawan yang lapor sebanyak 4658 Wajib Pajak dengan prosentase sebesar 28,7 %. Dari kondisi ini berarti masih banyak wajib pajak yang belum memenuhi kewajiban perpajakannya.

Pemahaman dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak (Studi Kasus Pada Komite Pengusaha Alas Kaki di Kota Mojokerto ”.

1.2. Rumusan Masalah

Berdasarkan latar belakang, maka rumusan masalah dalam penelitian ini adalah :

“ Apakah Pemahaman dan Kesadaran Wajib Pajak Berpengaruh Terhadap Kepatuhan Wajib Pajak (Studi Kasus Pada Komite Pengusaha Alas Kaki di Kota Mojokerto) ? “

1.3. Tujuan Penelitian

Untuk menguji secara empiris Pengaruh Pemahaman dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak (Studi Kasus Komite Pengusaha Alas Kaki di Kota Mojokerto).

1.4. Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut : 1. Bagi Pengrajin

2. Bagi Universitas

Menambah referensi sebagai perbandingan yang akan datang serta sebagai tambahan perpustakaan yang sudah ada.

3. Bagi Peneliti

Menambah pengetahuan peneliti dan mengembangkan ilmu yang telah diperoleh, khususnya bidang perpajakan.

4. Bagi Direktorat Jendral Pajak

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang berhubungan dengan penelitian sekarang

adalah sebagai berikut :

Penelitian yang dilakukan Yenni Monganting (1999) dengan judul

“ Tax Planning : Sebuah Pengantar Sebagai Alternatif Meminimalkan

Pajak “. Penelitian ini bertujuan untuk mengatur jumlah pajak yang harus

dibayarkan, padahal untuk melakukan tax planning itupun perlu biaya

besar. Berdasarkan hasil penelitian, menunjukkan bahwa keengganan bisa

terjadi karena tidak adanya kontra prestasi langsung yang diberikan akibat

pembayaran tersebut dan yang paling penting dalam hal mengatur jumlah

pajak yang harus dibayarkan seminimal mungkin adalah pengetahuan yang

mendalam tentang peraturan – peraturan perpajakan itu sendiri. Strategi

yang bisa meminimalkan pajak (tax planning) yaitu penggeseran, kapitalis,

transformasi, penghindaran dan penyelundupan.

Penelitian yang dilakukan Suryadi (2006) dengan judul “Model

Hubungan Kausal Kesadaran, Pelayanan, Kepatuhan Wajib Pajak dan

Pengaruhnya terhadap Kinerja Penerimaan Pajak Suatu Survei di Wilayah

Jawa Timur”. Penelitian ini bertujuan untuk mengetahui apakah hubungan

kausal kesadaran, pelayanan, kepatuhan wajib pajak dan pengaruhnya

Berdasarkan hasil penelitian, menunjukkan bahwa adanya pengaruh positif

signifikan kepatuhan wajib pajak terhadap kinerja penerimaan pajak;

Kesadaran wajib pajak yang diukur dari persepsi wajib pajak, pengetahuan

perpajakan, karekteristik wajib pajak dan penyuluhan wajib pajak tidak

berpengaruh signifikan terhadap kinerja penerimaan pajak; Jika Wajib

Pajak memiliki persepsi positif terhadap instansi pajak maka akan dapat

meningkatkan kesadaran dari wajib pajak; Adanya perbedaan yang cukup

signifikan dalam hal kesadaran untuk memenuhi kewajiban perpajakan

dilihat dari karakteristik Wajib Pajak seperti : gender, umur, jenis

pekerjaan, penghasilan , dan aspek lainnya; pelayanan perpajakan yang

diukur dari ketentuan perpajakan, kualitas sumber daya manusia dan

sistem informasi perpajakan tidak berpengaruh signifikan terhadap kinerja

penerimaan pajak.

Penelitian yang dilakukan Supriyati dan Fitri Indawati (2007)

dengan judul “ Analisis Sikap Wajib Pajak Orang Pribadi Terhadap

Penerapan Self Assessment System Pajak Penghasilan Berdasarkan

Karakteristik Wajib Pajak (Studi Empiris Wajib Pajak Orang Pribadi Pada

KPP Sidoarjo Timur)”. Penelitian ini bertujuan untuk mengetahui apakah

terdapat perbedaan sikap Wajib Pajak orang pribadi dalam penerapan Self

Assessment System pajak penghasilan berdasarkan tingkat pendidikan,

jenis pekerjaan, tingkat penghasilan dan masa kerja. Berdasarkan hasil

penelitian, menunjukkan bahwa tidak terdapat perbedaan sikap yang

signifikan berdasarkan jenis pekerjaan dan tingkat penghasilan; Terdapat

perbedaan sikap yang signifikan berdasarkan masa kerja.

Penelitian yang dilakukan Elia Mustikasari (2007) dengan judul

“Kajian Empiris Tentang Kepatuhan Wajib Pajak Badan Di Perusahaan

Industri Pengolahan Di Surabaya“. Penelitian ini bertujuan untuk ingin

melihat lebih jauh mengenai kepatuhan Pajak badan di perusahaan industri

pengolahan di Surabaya. Berdasarkan hasil penelitian, menunjukkan

bahwa Tax Professional yang memiliki sikap terhadap ketidakpatuhan

positif, niat ketidakpatuhannya tinggi; Pengaruh orang sekitar (perceived

social pressure) yang kuat mempengaruhi niat tax professional untuk

berperilaku patuh; Tax professioanal yang memiliki kewajiban moral yang

tinggi, niat kepatuhan pajaknya rendah atau sebalikknya; Semakin rendah

persepsi atas kontrol yang dimiliki tax professional untuk berperilaku

tidak patuh; Semakin rendah persepsi atas kontrol yang dimiliki tax

professional maka akan mendorong tax professioanal tidak patuh dalam

melaksanakan kewajiban perpajakan badan yang diwakilinya.

Penelitian yang dilakukan Ratih Ayu Wulandari (2006) dengan

judul “Pengaruh Tekanan Sosial, Persepsi Sanksi dan Pemahaman Wajib

Pajak akan Undang – undang Perpajakan terhadap Kepatuhan Wajib

Pajak”. Penelitian ini bertujuan untuk mengetahui apakah tekanan sosial,

persepsi sanksi dan pemahaman wajib pajak akan undang – undang

perpajakan mempunyai pengaruh secara simultan terhadap kepatuhan

dan pemahaman wajib pajak akan undang – undang perpajakan

mempunyai pengaruh secara parsial terhadap kepatuhan wajib pajak.

Berdasarkan hasil penelitian, menunjukkan bahwa hipotesis bahwa diduga

tekanan sosial, persepsi sanksi dan pemahaman wajib pajak mempunyai

pengaruh terhadap kepatuhan wajib pajak, teruji kebenarannya.

Penelitian yang dilakukan Oktavina Ratna Pury (2006) dengan

judul “ Pengaruh Kepatuhan, Kesadaran Wajib Pajak Terhadap

Penerimaan Pajak Penghasilan Pada Industri Kecil (Sepatu – Sandal) Di

Wedoro Sidoarjo – Jawa Timur ”. Penelitian ini bertujuan untuk

mengetahui apakah terdapat pengaruh kepatuhan, kesadaran wajib pajak

terhadap penerimaan pajak penghasilan pada industri (sepatu – sandal) di

Wedoro Sidoarjo – Jawa Timur; dan mengetahui manakah dari kedua

variabel tersebut yang mempunyai pengaruh paling dominan terhadap

penerimaan pajak penghasilan pada industri kecil (sepatu – sandal) di

Wedoro Sidoarjo – Jawa Timur. Berdasarkan hasil penelitian,

menunjukkan bahwa berdasarkan hipotesis pertama yang mengatakan

bahwa diduga terdapat pengaruh kepatuhan dan kesadaran wajib pajak

terhadap penerimaan pajak penghasilan telah terbukti kebenarannya; dan

berdasarkan hipotesis kedua yang menyatakan bahwa diduga variabel

kesadaran wajib pajak mempunyai pengaruh paling dominan terhadap

penerimaan pajak penghasilan telah terbukti kebenarannya.

Penelitian yang dilakukan Ria Kristiana (2008) dengan judul“

Kepatuhan Wajib Pajak (Studi Kasus pada Pengusaha Sarang Burung

Walet yang Berada di Wilayah Kabupaten Gresik Jawa Timur)”.

Penelitian ini bertujuan untuk mengetahui apakah pengaruh kesadaran

wajib pajak dan pelayanan pemerintah terhadap kepatuhan wajib pajak

(studi kasus pada pengusaha sarang burung walet yang berada di wilayah

Kabupaten Gresik Jawa Timur) ”. berdasarkan hasil penelitian,

menunjukkan bahwa berdasarkan hasil analisis dan uji hipotesis dengan

menggunakan uji F dapat diketahui ada pengaruh kesadaran wajib pajak

dan pelayanan pemerintah terhadap kepatuhan wajib pajak, sehingga

hipotesis satu yang menyatakan bahwa diduga kesadaran wajib pajak dan

pelayanan pemerintah berpengaruh secara signifikan terhadap kepatuhan

wajib pajak, teruji kebenarannya; dan berdasarkan hasil uji hipotesis

dengan menggunakan uji t dapat diketahui ada pengaruh kesadaran wajib

pajak dan pelayanan pemerintah secara parsial terhadap kepatuhan wajib

pajak, sehingga hipotesis dua yang menyatakan bahwa diduga kesadaran

wajib pajak dan pelayanan pemerintah secara parsial berpengaruh secara

signifikan terhadap kepatuhan wajib pajak, teruji kebenarannya.

2.2. Landasan Teori 2.2.1. Pengertian Pajak

Banyak para ahli dalam bidang perpajakan yang memberikan

pengertian atau definisi yang berbeda – beda mengenai pajak, namun

demikian berbagai definisi tersebut mempunyai inti atau tujuan yang sama.

Definisi pajak menurut Djajadiningrat dalam Resmi, (2008: 1)

sebagai suatu kewajiban menyerahkan sebagaian dari kekayaan kepada kas

negara yang disebabkan oleh suatu keadaan, kejadian, dan perbuatan yang

memberikan kedudukan tertentu, tetapi bukan sebagai hukuman, menurut

peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak

ada jasa timbal balik dari negara secara langsung, untuk memelihara

kesejahteraan secara umum.

Definisi pajak menurut Feldmann dalam Suandy (2005 : 9), pajak

adalah prestasi yang dipaksakan sepihak atau oleh dan terutang kepada

penguasa (menurut norma – norma yang ditetapkannya secara umum),

tanpa adanya kontraprestasi dan semata – mata digunakan untuk menutup

pengeluaran – pengeluaran umum.

Definisi pajak menurut Soemitro yang dikutip oleh Mardismo

(2008 : 1), pajak adalah iuran rakyat kepada kas negara berdasarkan UU

(yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik

(kontraprestasi) yang langsung dapat ditunjukkan, dan digunakan untuk

Definisi pajak menurut Soemahamidjaja dalam Waluyo dan Ilyas

(2002: 5), pajak adalah iuran wajib, berupa uang atau barang, yang

dipungut oleh penguasa berdasarkan norma – norma hukum, guna

menutup biaya produksi barang – barang dan jasa kolektif dalam mencapai

kesejahteraan umum.

Dari definisi yang telah diuraikan diatas dapat ditarik kesimpulan

bahwa pajak adalah iuran wajib yang harus dibayar kepada pemerintah

(dapat dipaksakan) guna membiayai pembangunan demi kepentingan dan

kesejahteraan umum sesuai dengan peraturan perpajakan yang telah

ditetapkan pemerintah.

2.2.2. Fungsi – fungsi Pajak

Ada dua fungsi pajak menurut Resmi (2008: 3), yaitu :

1. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak merupakan salah satu sumber penerimaan pemerintah untuk

membiayai pengeluaran baik rutin maupun pembangunan, sebagai

sumber keuangan maka pemerintah memasukkan uang sebanyak –

banyaknya untuk kas negara.

2. Fungsi Regulerend (Mengatur)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijakan

pemerintah dalam bidang sosial dan ekonomi serta mencapai tujuan

2.2.3. Syarat – syarat Pemungutan Pajak

Menurut Mardiasmo (2008: 2), syarat – syarat agar pemungutan

pajak tidak menimbulkan hambatan, maka pemungutan pajak harus

memenuhi syarat sebagai berikut :

1. Pemungutan pajak harus adil (syarat keadilan)

Sesuai dengan tujuan hukum, yakni mencapai keadilan, undang –

undang dan pelaksanaan pemungutan harus adil. Adil dalam

perundang – undangan diantaranya mengenakan pajak secara umum

dan merata, serta disesuaikan dengan kemampuan masing – masing.

Sedang adil dalam pelaksanaanya yakni dengan memberikan hak bagi

Wajib Pajak untuk mengajukan keberatan dan penundaan dalam

pembayarann dan mengajukan banding kepada Majelis Pertimbangan

Pajak.

2. Pemungutan pajak harus berdasarkan Undang – Undang (syarat

yuridis)

Di Indonesia, pajak diatur dalam UUD 1945 pasal 23 ayat 2. Hal ini

memberikan jaminan hukum untuk menyatakan keadilan, baik bagi

negara maupun warganya.

3. Tidak mengganggu perekonomian

Pemungutan tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

4. Pemungutan pajak harus efisien (syarat finansial)

Sesuai fungsi budgetair, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan

mendorong masyarakat dalam memenuhi kewajiban perpajakannya.

Syarat ini telah dipenuhi oleh Undang – Undang perpajakan yang

baru.

Contoh :

a. Bea Meterai disederhanakan dari 167 macam tarif menjadi 2

macam tarif.

b. Tarif PPN yang beragam disederhanakan menjadi hanya satu tarif,

yaitu 10 %.

c. Pajak perseroan untuk badan dan pajak pendapatan untuk

perseorangan disederhanakan menjadi pajak penghasilan (PPh)

yang berlaku bagi badan maupun perseorangan (orang pribadi).

2.2.4. Teori yang Mendukung Pemungutan Pajak

Teori pemungutan pajak ini diharapkan membawa suatu kesadaran

akan pentingnya pemungutan pajak, pajak bukan lagi menjadi beban

melainkan menjadi kewajiban dalam kehidupan masyarakat. Terdapat

hak kepada negara untuk memungut pajak menurut Mardiasmo (2008: 3),

yaitu :

1. Teori Asuransi

Negara melindungi keselamatan jiwa, harta benda, dan hak – hak

rakyat. Oleh karena itu, rakyat harus membayar pajak yang diibaratkan

sebagai suatu premi asuransi karena memperoleh jaminan

perlindungan tersebut.

2. Teori Kepentingan

Pembagian beban pajak kepada rakyat didasarkan pada kepentingan

(misalnya perlindungan) masing – masing orang. Semakin besar

kepentingan seseorang terhadap negara, maka semakin tinggi pajak

yang harus dibayar.

3. Teori Daya Pikul

Beban pajak untuk semua orang harus sama beratnya, artinya pajak

harus dibayar sesuai dengan daya pikul masing – masing orang. Untuk

mengukur daya pikul dapat digunakan dua pendekatan, yaitu :

Unsur Obyektif, dengan melihat besarnya penghasilan atau

kekayaan yang dimiliki oleh seseorang.

Unsur Subyektif, dengan memperhatikan besarnya kebutuhan

materiil yang harus dipenuhi.

4. Teori Bakti

Dasar keadilan pemungutan pajak terletak pada hubungan rakyat

harus selalu menyadari bahwa pembayaran pajak adalah sebagai suatu

kewajiban.

5. Teori Asas Daya Beli

Dasar keadilan terletak pada akibat adanya pemungutan pajak.

Maksudnya memungut pajak berarti menarik daya beli dari rumah

tangga masyarakat untuk rumah tangga negara. Selanjutnya negara

akan menyalurkan kembali ke masyarakat dalam bentuk pemeliharaan

kesejahteraan masyarakat. Dengan demikian seluruh masyarakat lebih

diutamakan.

2.2.5. Pengelompokan atau Pembagian Pajak

Menurut Mardiasmo (2008: 5), pengelompokan pajak dapat dibagi

menjadi 3, yaitu :

1. Menurut golongannya :

a. Pajak langsung, yaitu pajak yang harus dipikul sendiri oleh Wajib

Pajak dan tidak dapat dibebankan atau dilimpahkan kepada orang

lain.

Contoh : Pajak Penghasilan.

b. Pajak tidak langsung, yaitu pajak yang pada akhirnya dapat

dibebankan atau dilimpahkan kepada orang lain.

2. Menurut sifatnya :

a. Pajak subjektif, yaitu pajak yang berpangkal atau berdasarkan pada

subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Penghasilan.

b. Pajak objektif, yaitu pajak yang berpangkal pada objeknya tanpa

memperhatikan keadaan diri Wajib Pajak.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah.

3. Menurut lembaga pemungutannya :

a. Pajak pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan

digunakan untuk membiayai rumah tangga negara.

Contoh : Pajak Penghasilan, Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan

Bea Materai.

b. Pajak daerah, yaitu pajak yang dipungut oleh pemerintah daerah

dan digunakan untuk membiayai rumah tangga daerah.

Contoh :

Pajak propinsi, seperti : pajak kendaraan bermotor dan

kendaraan diatas air, pajak bahan bakar kendaraan bermotor.

Pajak kabupaten / kota, seperti : pajak hotel, pajak restoran,

2.2.6. Sistem Pemungutan Pajak

Menurut Mardiasmo (2008: 7), dalam memungut pajak dikenal

beberapa sistem pemungutan, yaitu :

1. Official Assessment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh Wajib Pajak.

Ciri – cirinya :

Wewenang untuk menentukan besarnya pajak yang terutang ada

pada fiskus,

Wajib Pajak bersifat pasif,

Utang pajak timbul setelah dikeluarkan surat ketetapan pajak oleh

fiskus.

2. Self assessment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada

Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri – cirinya :

Wewenang untuk menentukan besarnya pajak terutang ada pada

Wajib Pajak sendiri,

Wajib Pajak aktif, mulai dari menghitung, menyetor, dan

melaporkan sendiri pajak yang terutang.

3. With Holding System

Suatu sistem pemungutan pajak yang memberi wewenang kepada

pihak ketiga (bukan fiskus dan Wajib Pajak yang bersangkuatan) untuk

menentukan besarnya pajak yang terutang oleh Wajib Pajak.

Ciri – cirinya : wewenang menentukan besarnya pajak yang terutang

ada pada pihak ketiga, pihak selain fiskus dan Wajib Pajak.

2.2.7. Penetapan Tarif Pajak

Menurut Suandy (2005: 69), ada empat tarif pajak, yaitu :

1. Tarif Tetap

Adalah tarif pajak yang jumlah nominalnya tetap walaupun dasar

pengenaan pajaknya berbeda atau berubah, sehingga jumlah pajak

yang terutang selalu tetap.

2. Tarif Proporsional atau Sebanding

Adalah tarif pajak yang merupakan presentase yang tetap, tetapi

jumlah pajak yang teruang akan berubah secara proposiaonal atau

sebanding dengan dasar pengenaan pajaknya.

3. Tarif Progresif

Adalah tarif pajak yang merupakan persentase semakin besar jika

dasar pengenaan pajaknya meningkat, jumlah pajak yang terutang

akan berubah sesuai dengan perubahan tarif dan perubahan dasar

pengenaan pajaknya.

4. Tarif Degresif

Adalah tarif pajak yang presentasenya semakin kecil jika dasar

pengenaan pajaknya meningkat, jumlah pajak yang terutang akan

berubah sesuai dengan perubahan tarif dan perubahan dasar

pengenaan pajaknya.

2.2.8. Pengertian Pajak Penghasilan

Menurut Valentina dan Aji Suryo (2006: 4), pajak penghasilan

adalah pajak yang dikenakan terhadap subjek pajak atas penghasilan

yang diterima atau diperolehnya dalam tahun pajak. Dengan kata lain,

pajak penghasilan adalah pajak yang dikenakan terhadap orang pribadi

atau perseorangan dan badan secara subjektif sesuai dengan kemampuan

masing – masing Wajib Pajak berkenaan dengan penghasilan yang

diperoleh atau diterimanya selama satu tahun pajak.

2.2.8.1. Subjek Pajak

Menurut Mardisamo (2008: 129), pajak penghasilan dikenakan

terhadap subjek pajak atas penghasilan yang diterima atau diperolehnya

dalam tahun pajak. Yang menjadi subjek pajak adalah :

1. a. Orang Pribadi

b. Warisan yang belum terbagi sebagai satu kesatuan menggantikan

2. Badan terdiri dari PT, CV, perseroan lainnya, BUMN atau BUMD

dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana

pension, persekutuan, perkumpulan, yayasan. Organisasi masa,

organisasi sosial politik, atau organisasi yang sejenis, lembaga, dan

bentuk badan lainnya.

3. Bentuk Usaha Tetap ( BUT )

Subjek pajak dapat dibedakan menjadi :

a. Subjek pajak dalam negeri yang terdiri dari :

1. Subjek pajak orang pribadi, yaitu :

Orang pribadi yang bertempat tinggal atau berada di Indonesia

lebih dari 183 (seratus delapan puluh tiga) hari (tidak harus

berturut – turut) dalam jangka waktu 12 (dua belas) bulan, atau

Orang pribadi yang dalam suatu tahun pajak berada di Indonesia

dan mempunyai niat bertempat tinggal di Indonesia.

2. Subjek pajak badan, yaitu :

Badan yang didirikan atau bertempat kedudukan di Indonesia

3. Subjek pajak warisan, yaitu :

Warisan yang belum dibagi sebagai satu kesatuan, menggantikan yang

berhak.

b. Subjek pajak luar negeri yang terdiri dari :

Orang pribadi yang tidak bertempat tinggal di Indonesia atau berada

di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga) hari

dalam jangka waktu 12 (dua belas) bulan yang :

Menjalankan usaha atau melakukan kegiatan melalui bentuk

usaha tetap di Indonesia.

Dapat menerima atau memperoleh penghasilan dari Indonesia

bukan dari menjalankan usaha atau melakukan kegiatan melalui

bentuk usaha tetap di Indonesia.

2. Subjek pajak badan, yaitu :

Badan yang tidak didirikan dan tidak bertempat kedudukan di

Indonesia yang :

Menjalankan usaha atau melakukan kegiatan atau melalui bentuk

usaha tetap di Indonesia.

Dapat menerima atau memperoleh penghasilan dari Indonesia

bukan dari menjalankan usaha atau melakukan kegiatan melalui

bentuk usaha tetap di Indonesia.

2.2.8.2. Objek Pajak

Menurut Valentina dan Suryo (2006: 15-16), yang menjadi objek

pajak adalah penghasilan. Penghasilan yaitu setiap tambahan kemampuan

ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal

dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk

dengan nama dan bentuk apapun, termasuk hadiah atas kegiatan, laba

usaha, bunga premium dan diskonto, royalti, sewa, warisan dan

sebagainya.

Tidak termasuk objek pajak penghasilan adalah :

Adalah hibah atas sumbangan, penerimaan dalam bentuk natuna,

pembayaran asuransi, bunga obligasi yang diterima reksadana,

penghasilan modal ventura (Valentina dan Suryo, 2006: 17).

2.2.8.3. Dasar Pembukuan dan Pencatatan

Menurut Mardiasmo (2008: 135), yang diwajibkan

menyelenggarakan pembukuan adalah :

1. Wajib Pajak badan

2. Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas dengan peredaran bruto sebesar Rp 600.000.000,00

(enam ratus juta rupiah) atau lebih dalam satu tahun.

Dikecualikan dari kewajiban menyelenggarakan pembukuan tetapi

wajib melakukan pencatatan adalah :

1. Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau

pekerjaan bebas yang diperbolehkan menghitung penghasilan netto

dengan menggunakan Norma Penghitungan Penghasilan Netto

(peredaran usaha kurang dari Rp 600.000.000,00 dalam satu tahun),

2. Wajib Pajak orang pribadi yang tidak melakukan kegiatan usaha atau

pekerjaan bebas.

2.2.8.4. Dasar Pembukuan Penghasilan Kena Pajak (PKP)

Menurut Mardiasmo (2008: 137), untuk Wajib Pajak badan besarnya penghasilan kena pajak sama dengan penghasilan netto, yaitu

penghasilan bruto dikurangi dengan biaya – biaya yang diperkenankan

oleh Undang – undang PPh. Sedangkan untuk Wajib Pajak orang pribadi

besarnya penghasilan kena pajak sama dengan penghasilan netto dikurangi

dengan Penghasilan Tidak Kena Pajak (PTKP).

2.2.8.5. Penghasilan Tidak Kena Pajak (PTKP)

Berikut ini disampaikan Pasal yang mengatur mengenai jumlah Penghasilan Tidak Kena Pajak (PTKP) menurut Undang-Undang Pajak

Penghasilan (PPh) yang baru disahkan, dikutip dari RUU yang isinya

kemungkinan besar akan sama dengan UU yang telah disahkan.

(1) Penghasilan Tidak Kena Pajak per tahun diberikan paling sedikit

sebesar:

a. Rp15.840.000,00 (lima belas juta delapan ratus empat puluh ribu

rupiah) untuk diri Wajib Pajak orang pribadi;

b. Rp1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah)

c. Rp15.840.000,00 (lima belas juta delapan ratus empat puluh ribu

rupiah) tambahan untuk seorang isteri yang penghasilannya

digabung dengan penghasilan suami sebagaimana dimaksud dalam

Pasal 8 ayat (1); dan

d. Rp1.320.000,00 (satu juta tiga ratus dua puluh ribu rupiah)

tambahan untuk setiap anggota keluarga sedarah dan keluarga

semenda dalam garis keturunan lurus serta anak angkat, yang

menjadi tanggungan sepenuhnya, paling banyak 3 (tiga) orang

untuk setiap keluarga.

(2) Penerapan ketentuan sebagaimana dimaksud pada ayat (1) ditentukan

oleh keadaan pada awal tahun pajak atau awal bagian tahun pajak.

(3) Penyesuaian besarnya Penghasilan Tidak Kena Pajak sebagaimana

dimaksud pada ayat (1) ditetapkan dengan Peraturan Menteri

Keuangan setelah dikonsultasikan dengan Dewan Perwakilan Rakyat.

(www.klinik-pajak.com)

2.2.8.6. Tarif Pajak

Berikut ini disampaikan Pasal yang mengatur mengenai tarif Pajak

menurut Undang-undang Pajak Penghasilan (PPh) yang baru disahkan

yang akan berlaku 1 Januari 2009, dikutip dari RUU yang isinya

kemungkinan besar akan sama dengan UU yang telah disahkan.

Tarif pajak yang diterapkan atas Penghasilan Kena Pajak bagi:

Berlaku mulai 1 Januari 2009

Lapisan Penghasilan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00 (lima puluh juta rupiah)

5 %

Di atas Rp 50.000.000,00 sampai dengan Rp 250.000.000,00 (dua ratus lima puluh juta rupiah)

15 %

Di atas Rp 250.000.000,00 (dua ratus lima puluh juta rupiah) sampai dengan Rp 500.000.000,00 (lima ratus juta rupiah)

25 %

Di atas Rp 500.000.000,00 (lima ratus juta rupiah)

30 %

2. Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah

sebesar 28% (dua puluh delapan persen).

(www.klinik-pajak.com)

2.2.9. Kepatuhan Wajib Pajak

Pajak merupakan suatu kewajiban yang harus dilaksanakan, juga

mempunyai suatu aturan – aturan sendiri dalam pelaksanaannya, maka

Wajib Pajak dituntut untuk memahami prosedur perpajakan dan

akuntansi perpajakan untuk melaksanakan kewajiban sebagai wajib pajak

yang patuh.

Untuk melaksanakan suatu kegiatan atau tindakan, maka

diperlukan suatu dorongan dalam melaksanakan kegiatan tersebut. Begitu

juga bagi Wajib Pajak, untuk melaksanakan kewajiban sebagai Wajib

Pajak, perlu adanya suatu dorongan atau motivasi untuk melaksanakan.

dengan memahami prosedur dan akuntansi perpajakan dapat

melaksanakan kewajibannya sebagai Wajib Pajak yang disiplin, dan

nantinya akan mendapat hasil tertentu atas pemahaman tersebut. Hal ini

dimungkinkan, karena asas perpajakan yang sekarang digunakan adalah

self assessment system yaitu sistem pemungutan pajak yang memberi

wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak

yang terutang (Mardismo, 2008: 7).

Adapun ketidakpatuhan yang dilakukan Wajib Pajak dalam

membayar dan melaporkan pajak, yaitu ;

1. Perlawanan pasif

Terdiri dari hambatan yang mempersukar pemungutan pajak yang erat

hubungannya dengan ekonomi, perkembangan intelektual, moral

penduduk, serta sistem pemungutan pajak itu sendiri. Dalam perlawanan

pasif tidak ada usaha secara nyata di masyarakat untuk menghambat

pemungutan pajak, namun karena kondisi masyarakat yang kurang sedia

membayar pajak. Masyarakat yang bersifat agraris, perkembangan

intelektual rendah, atau moral penduduk tersebut jelek, maka mereka

tidak tahu atau tidak menyadari arti pentingnya pajak bagi negara maupun

dirinya sendiri.

2. Perlawanan aktif

Semua usaha dan perbuatan yang secara langsung ditujukan terhadap

fiskus dan bertujuan untuk menghindari pajak. Dalam perlawanan aktif

nyata – nyata ada usaha dari Wajib Pajak untuk membayar pajak,

(Mardiasmo, 2008: 9)

2.2.10. Pemahaman Wajib Pajak

Pemahaman berfungsi untuk membantu seseorang dalam

memberikan maksud atau memahami situasi atau peristiwa baru, yang

dalam hal ini adalah pajak yang selama ini dianggap mengganggu

mereka. Wajib Pajak dikatakan paham terhadap pajak apabila setiap

orang mengetahui segala permasalahan yang berhubungan dengan pajak,

baik mengenai asas – asasnya, macam – macam pajak yang berlaku, cara

perhitungan dan tata cara pembayarannya, serta hak dan kewajibannya

sebagai wajib pajak. Ketidakpahaman terjadi apabila perkembangan

intelektual dan moral masyarakat masih rendah atau sistem perpajakan

yang sulit dipahami masyarakat (Mardiasmo, 2008: 8).

Menurut Purwantini dan Bondan dalam Supriyati dan Indawati

(2007: 38), menyatakan pemahaman masyarakat Indonesia tentang

Undang – Undang Pajak Penghasilan masih rendah. Hal ini

dimungkinkan karena Undang – Undang Pajak Penghasilan tahun 2000

pada kenyataannya tidak sesederhana seperti yang diidealkan, sementara

itu tingkat pendidikan mayoritas masyarakat Indonesia masih rendah.

Rendahnya tingkat pendidikan itu tentunya mempengaruhi kesadaran

masyarakat untuk membayar pajak, sehingga dimungkinkan target

2.2.10.1. Pengaruh Pemahaman Wajib Pajak Terhadap Kepatuhan Wajib Pajak

Wajib Pajak kadang kurang menyadari akan tugas dan

kewajibannya sebagai warga negara yang baik. Bila ada sedikit

kemungkinan, mereka pada umumnya cenderung untuk meloloskan diri

dari pajak. Hal ini telah dan bukan hanya terjadi saat sekarang – sekarang

ini saja, tetapi sudah sejak lama, dan tidak hanya terjadi di beberapa

negara, melainkan pada setiap orang, baik secara pribadi maupun

kelompok atau badan, memiliki kecenderungan untuk melakukan

perlawanan terhadap pajak (Monganting, 1999: 48).

Pendapat Fallan (1999: 173– 184), mengkaji pada aspek pentingnya

pengetahuan perpajakan dalam mempengaruhi sikap Wajib Pajak dengan

membedakan antara laki – laki dan perempuan. Oleh karenanya sikap Wajib

Pajak terhadap badan perpajakan akan dipengaruhi oleh pengetahuan wajib

pajak mengenai perpajakan. Dengan meningkatnya pengetahuan perpajakan

baik formal maupun non formal akan berdampak positif terhadap kesadaran

wajib pajak (Suryadi, 2006: 108).

Pelaksanaan sosialisasi perpajakan juga dimaksudkan untuk lebih

memberdayakan Wajib Pajak supaya lebih memahami Undang – Undang dan

peraturan perpajakan yang berlaku dan mudah dimengerti oleh Wajib Pajak

mempengaruhi kepatuhan wajib pajak.

Menurut Kamus Besar Bahasa Indonesia (2003: 487), kesadaran

adalah keadaan tahu, keadaan mengerti dan merasa. Analog dengan

kesadaran bernegara, maka kesadaran perpajakan adalah suatu sikap

terhadap fungsi pajak, berupa konstelasi komponen kognitif, efektif,

konatif, yang berinteraktif dalam memahami, merasakan,dan berperilaku

terhadap makna dan fungsi pajak. Kesadaran perpajakan berkonsistensi

logis untuk pelaksanaan fungsi perpajakan, dengan cara membayar

kewajiban pajaknya secara tepat waktu dan tepat jumlah (Suhardito dan

Sudibyo, 1999: 5).

Wajib Pajak kadang kurang menyadari akan tugas dan

kewajibannya sebagai warga negara yang baik. Bila ada sedikit

kemungkinan, mereka pada umumnya cenderung untuk meloloskan diri

dari pajak. Hal ini telah dan bukan hanya terjadi saat sekarang – sekarang

ini saja, tetapi sudah sejak lama, dan tidak hanya terjadi di beberapa

negara, melainkan pada setiap orang, baik secara pribadi maupun

kelompok atau badan, memiliki kecenderungan untuk melakukan

perlawanan terhadap pajak (Monganting, 1999: 48).

Tingkat kesadaran masyarakat dalam hal memenuhi kewajibannya

masih kurang. Masyarakat Indonesia sebagai Wajib Pajak belum

memiliki kesadaran.

Rendahnya kesadaran masyarakat akan mempengaruhi tindakan

menghindari pajak. Tindakan Wajib Pajak dalam upayanya melakukan

Legal dikenal dengan tax avoidance, bila Wajib Pajak berusaha untuk

mengurangi dan memanfaatkan kelemahan peraturan loopholes sedangkan

secara illegal tax envansion, Wajib Pajak dengan sengaja melakukan

pelanggaran dari ketentuan yang berlaku (Mardiasmo, 2008: 9).

2.2.11.1. Pengaruh Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak

Menurut Suhardito dan Sudibyo (1999: 5), menyatakan bahwa

kesadaran bernegara adalah suatu sikap sadar mempunyai negara dan sikap

sadar terhadap fungsi negara. Sikap ini berupa konstelasi komponen kognitif,

afektif dan konatif, yang berinteraksi dalam memahami, merasakan dan

berperilaku terhadap makna dan fungsi negara. Kesadaran bernegara

berkonsekuensi logis untuk warga negara, atau meraka yang merasa menjadi

warga negara, yaitu kerelaan para warga negara memenuhi kewajibannya,

termasuk rela memberikan konribusi dana untuk pelaksanaan fungsi

pemerintah, dengan cara membayar kewajiban pajaknya.

Apabila mangacu pengertian sistem perpajakan dengan self assessment

system yang berarti pemenuhan kewajiban pajak seseorang dipercayakan

kepada masyarakat Wajib Pajak, maka secara umum Wajib Pajak sepenuhnya

membayar sendiri pajaknya apakah secara bulanan / tahunan, sehingga tidak

akan pernah melibatkan pihak lain atau pihak ketiga. Hal tersebut banyak

ditentukan oleh beberapa faktor yang ada dan yang dapat mendukung

keberhasilannya, yaitu tingkat kepatuhan Wajib Pajak, yang dimulai dari

pengetahuan, pemahaman dan kesadaran mereka dalam masalah kewajiban

Menurut Simatupang (2002: 17), adanya keinginan yang kuat dari

sebagaian masyarakat untuk tidak membayar pajak, mudah dipahami sebagai

ketidakrelaannya untuk mengalihkan sebagaian kekayaannya kepada negara,

karena sesungguhnya pajak bagi mereka merupakan penyebab berkurangnya

kekayaan atau konsumsi mereka.

Hal lain yang menyebabkan rakyat belum secara sukarela membayar

pajak adalah image ditengah – tengah masyarakat, bahwa membayar pajak

untuk orang – orang pajak (Silallahi, 2002: 39).

Pada umumnya kesadaran Wajib Pajak juga dipengaruhi oleh

kepercayaan. Wajib Pajak mengharapkan adanya timbal balik dari pembayaran

pajak yang telah disetor kepada pemerintah. Apabila masyarakat tidak

merasakan manfaat dari pajak tersebut, maka akan muncul kecenderungan

penghindaran pajak.

2.3. Kerangka Pikir

Berdasarkan teori dan hasil penelitian terdahulu yang telah

dijelaskan diatas, premis – premis yang dapat dijadikan dasar dalam

mengemukakan hipotesis, antara lain :

Premis 1 : Adanya pengaruh positif signifikan kepatuhan wajib pajak

terhadap kinerja penerimaan pajak (Suryadi, 2006).

Premis 2 : Faktor dapat mendukung keberhasilan penerimaan pajak,

pengetahuan, pemahaman dan kesadaran mereka dalam

masalah kewajiban perpajaknnya (Pamungkas, 2003).

Premis 3 : Bahwa tekanan sosial, persepsi sanksi dan pemahaman wajib pajak

mempunyai pengaruh terhadap kepatuhan wajib pajak, teruji

kebenarannya (Wulandari, 2006).

Premis 4 : Berdasarkan hasil uji hipotesis dengan menggunakan uji t dapat

diketahui ada pengaruh kesadaran wajib pajak dan pelayanan

pemerintah secara parsial terhadap kepatuhan wajib pajak,

sehingga hipotesis dua yang menyatakan bahwa diduga

kesadaran wajib pajak dan pelayanan pemerintah secara parsial

berpengaruh secara signifikan terhadap kepatuhan wajib pajak,

teruji kebenarannya (Kristina, 2007).

Adapun kerangka pikir yang digunakan sebagai acuan dalam

melakukan penelitian dapat diikhtisarkan sebagai berikut :

2.4. Hipotesis

Hipotesis dari penelitian ini adalah diduga Pemahaman dan

Kesadaran Wajib Pajak berpengaruh terhadap Kepatuhan Wajib Pajak

pada Komite Pengusaha Alas Kaki di Kota Mojokerto. Pemahaman Wajib Pajak ( X1 )

Kepatuhan Wajib Pajak ( Y )

Kesadaran Wajib Pajak ( X2 )

BAB III

METODE PENELITIAN

3.1. Definisi Operasional Variabel dan Pengukuran Variabel 3.1.1. Definisi Operasional Variabel

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstruk dengan cara memberikan arti, atau

menspesifikasikan kegiatan, ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak atau variabel tersebut (Nazir, 2005:

126).

Sesuai dengan judul yang dikemukakan dalam penelitian ini, maka

variabel – variabel yang akan diamati adalah sebagai berikut :

a. Variabel Terikat ( Y ) :

Kepatuhan Wajib Pajak (Y)

Adalah ketaatan dalam melaksanakan ketentuan – ketentuan atau

aturan - aturan perpajakan yang diwajibkan untuk dilaksanakan.

b. Variabel Bebas ( X ) :

1. Pemahaman Wajib Pajak (X1)

Adalah mengerti atau memahami segala hal yang berhubungan dengan

pajak, baik asas – asanya, macam – macam pajak, tata cara

2. Kesadaran Wajib Pajak (X2)

Adalah adanya rasa yang timbul dari diri seorang wajib pajak atau

keadaan tahu seorang wajib pajak atas apa yang harus dilakukan, yaitu

dengan cara membayar kewajiban perpajakannya.

3.1.2. Pengukuran Variabel

1) Pemahaman Wajib Pajak (X1)

Variabel ini diukur dengan menggunakan strategi survey dengan model

impersonal yang berisi 10 pertanyaan yang disesuaikan dengan

kebutuhan peneliti. Model impersonal membutuhkan alat perantara

antara pewawancara dengan terwawancara yang terdaftar dalam

kuesioner. Skala yang digunakan dalam penelitian ini adalah skala

interval dengan teknik pengukuran skala likert (Ridwan, 2004: 86).

Instrumen dalam penelitian ini merupakan pengembangan dan

modifikasi dari peneliti yang dilakukan oleh Hartaty (2006). Indikator

yang digunakan antara lain mengenai :

a. Informasi Mengenai Pajak

b. Sistem Pajak dan Prosedur Perpajakan

c. Pemahaman Peraturan Perpajakan

2) Kesadaran Wajib Pajak (X2)

model impersonal yang berisi 8 pertanyaan yang disesuaikan

dengan kebutuhan peneliti. Model impersonal membutuhkan alat

perantara antara pewawancara dengan terwawancara yang

terdaftar dalam kuesioner. Skala yang digunakan dalam penelitian

ini adalah skala interval dengan teknik pengukuran skala likert

(Ridwan, 2004: 86). Instrumen dalam penelitian ini merupakan

pengembangan dan modifikasi dari peneliti yang dilakukan oleh

Pury (2006). Indikator yang digunakan antara lain mengenai :

a. Kesadaran Pentingnya Pajak

b. Kesadaran Mengenai Sanksi

3) Kepatuhan Wajib Pajak (Y)

Variabel ini diukur dengan menggunakan strategi survey dengan model

impersonal yang berisi 10 pertanyaan yang disesuaikan dengan

kebutuhan peneliti. Model impersonal membutuhkan alat perantara

antara pewawancara dengan terwawancara yang terdaftar dalam

kuesioner. Skala yang digunakan dalam penelitian ini adalah skala

interval dengan teknik pengukuran skala likert ( Ridwan, 2004: 86).

Instrumen dalam penelitian ini merupakan pengembangan dan

modifikasi dari peneliti yang dilakukan oleh Pury (2006). Indikator yang

digunakan antara lain mengenai :

a. Menghitung dan Memperhitungkan Pajak yang Terutang dengan

b. Melaporkan Pajak terutang melalui Surat Pemberitahuan Pajak (SPT)

Tepat Waktu

c. Membayar Pajak Teruatang Tepat Waktu

3.2. Teknik Penentuan Sampel 3.2.1. Populasi

Populasi merupakan kelompok subjek / objek yang memiliki ciri –

ciri / karakteristik tertentu yang berbeda dengan kelompok subjek / objek

yang lain, dan kelompok tersebut akan dikenai generalisasi dari penelitian

(Sumarsono, 2002: 44). Populasi dalam penelitian ini adalah pengrajin

atau pengusaha yang terdaftar di KOMPAK (Komite Pengusaha Alas

Kaki) Kota Mojokerto, berjumlah 43 pengrajin.

3.2.2. Sampel

Menurut Nazir (2003: 271), sampel adalah bagian dari populasi.

Sampel adalah bagian dari sebuah populasi, yang mempunyai karakteristik

yang sama dengan populasi tersebut. Karena itu sebuah sampel harus

merupakan representatif dari sebuah populasi (Sumarsono, 2002: 44).

Teknik penentuan sampel menggunakan Purposive Sampling yaitu teknik

penarikan sampel non – probabilitas yang menyeleksi responden –

responden berdasarkan ciri - ciri atau sifat khusus yang dimiliki oleh

sampel dan sampel tersebut yang merupakan representatif dari populasi

(Sumarsono, 2004: 52), dengan criteria bahwa pengrajin atau pengusaha

sampel yang digunakan sebanyak 31 responden.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah :

a. Data primer yang diperlukan ini diperoleh dari jawaban responden

dengan menggunakan teknik kuesioner yang dibagikan kepada

pengrajin sepatu sandal di Kota Mojokerto.

b. Data sekunder yang diperlukan dalam penelitian ini diperoleh KPP

Pratama Mojokerto.

3.3.2. Teknik Pelaksanaan

Dalam penelitian ini akan di adakan beberapa teknik pelaksanaan dengan menggunakan cara sebagai berikut :

a. Studi Perpustakaan

Yaitu meliputi penelaah data sekunder yang diperoleh dari literature

yang erat kaitannya dengan penelitian ini, termasuk bahan – bahan

ilmiah yang penulis terima selama mengikuti pendidikan di UPN “

Veteran “ Jawa Timur.

b. Studi Lapangan, meliputi :

Kuesioner

Memberikan daftar pertanyaan kepada responden untuk diberikan

berkepentingan secara langsung berhubungan dengan pokok

permasalahan yang diteliti.

Interview

Proses pengumpulan data yang dilakukan secara langsung dengan

mengadakan tanya jawab terhadap pihak – pihak yang

berhubungan dengan objek penelitian.

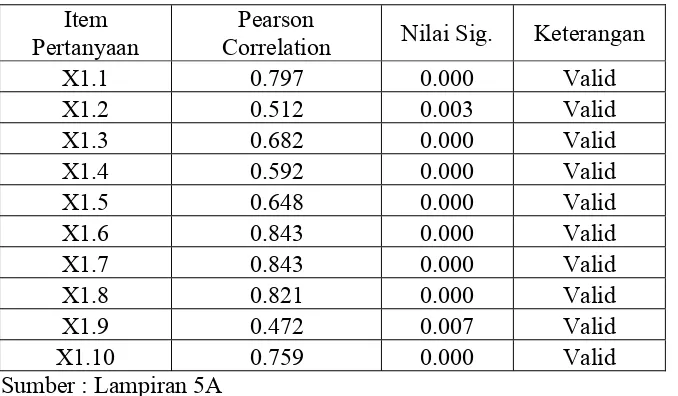

3.4. Uji Kualitas Data 3.4.1. Uji Validitas

Uji validitas dilakukan untuk mengetahui sejauh mana alat

pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid atau

tidaknya alat ukur tersebut itu dapat diuji dengan mengkorelasikan antara

skor yang diperoleh masing – masing butir pertanyaan dengan skor total

yang diperoleh dari penjumlahan semua skor pertanyaan. Apabila korelasi

antara skor total dengan skor masing – masing pertanyaan signifikan

(ditunjukkan dengan taraf signifikan < 0,05), maka dapat dikatakan bahwa

alat tersebut mempunyai validitas (Sumarsono, 2004: 31).

Beberapa asumsi yang digunakan apabila dilakukan analisis

korelasi pearsson antara lain :

1. Distribusi nilai dari variabel berdistribusi normal atau mendekati

normal,

2. Variabel yang akan dicari korelasinya adalah variabel kontinu yang

3. Hubungan dari variabel adalah linier.

(Wahana Komputer, 2006: 170‐171)

3.4.2. Uji Reliabilitas

Uji reliabilitas adalah untuk mengukur suatu kuesioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan

adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2005: 41).

Perhitungan keandalan butir dalam penelitian ini menggunakan

fasilitas yang diberikan oleh SPSS untuk mengukur reabilitas dengan uji

statistik Cronbach Alpha (α), yaitu suatu konstruk atau variabel dikatakan

reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Nunnally, 1967)

dalam (Ghozali, 2005: 42).

3.4.3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode diantaranya metode Kolmogorov Smirnov dan metode Shapiro

Wilk.

Pedoman dalam megambil keputusan apakah sebuah distribusi data

a. Jika nilai signifikansi (nilai probabilitasnya) < 5 % , maka distribusi adalah

tidak normal.

b. Jika nilai signifikansi (nilai probabilitas) ≥ 5 %, maka distribusi adalah normal

.

(Sumarsono,2004: 43)

3.5. Uji Asumsi Klasik

Untuk mendukung keakuratan hasil model regresi, maka perlu

dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi

multikolinearitas, asumsi autokorelasi, dan asumsi heteroskedastisitas. Uji

asumsi klasik menyatakan bahwa persamaan regresi tersebut harus bersifat

BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan

uji F dan uji t tidak boleh bias. Untuk mengambil keputusan BLUE, maka

harus dipenuhi diantaranya tiga asumsi klasik yang tidak boleh dilanggar

oleh persamaan tersebut, yaitu :

1. Tidak boleh ada multikolinearitas.

2. Tidak boleh ada autokorelasi.

3. Tidak boleh ada heteroskedastisitas.

Apabila ada ketiga asumsi dasar tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE ( Best

Linier Unbiased Estimator ) sehingga pengambilan keputusan melalui

3.5.1. Multikolinearitas

Uji multikolinearitas digunakan untuk menunjukkan adanya

hubungan linier antara variable-variabel bebas dalam suatu model regresi.

Salah satu cara yang digunakan untuk mengetahui ada tidaknya

multikolinearitas yaitu dengan cara melihat besarnya nilai Variance

Inflation Factor (VIF). VIF dapat dihitung dengan rumus:

1

VIF =

Tolerance

Tolerance mengukur variabilitas variable bebas yang terpilih yang

tidak dapat dijelaskan oleh variable bebas lain. Nilai tolerance yang umum

dipakai adalah 0,10 atau sama dengan nilai VIF dibawah 10, maka tidak

terjadi multikolinearitas (Ghozali, 2005: 91-92).

3.5.2. Autokorelasi

Autokorelasi artinya adalah adanya antara anggota sampel yang

diurutkan berdasarkan waktu. Penyimpangan asumsi ini biasanya muncul

pada observasi yang menggunakan data time series (Ghozali, 2005: 95).

Tetapi di dalam penelitian ini tidak dilakukan uji autokorelasi karena data

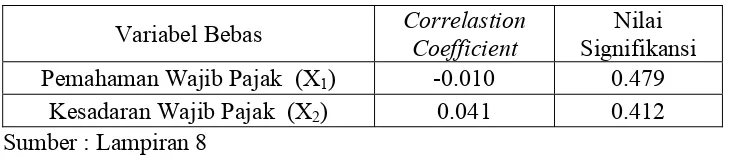

3.5.3. Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varians dari residual satu pengamatan

ke pengamatan lain. Jika nilai varians dari residual satu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut Heteroskedastisitas. Model regresi yang baik adalah yang

homoskedatisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi

ada tidaknya heteroskedastisitas digunakan korelasi rank spearman antara

residual dengan seluruh variabel bebas. Rumus Rank Spearman adalah :

∑di2

Rs = 1-6

N (N2 – 1) ...………(Gujarati, 1995:

188)

Keterangan :

di = perbedaan dalam rank antara variebel bebas

N = banyaknya data

Jika nilai signiikan koefisien rs untuk semua variabel bebas

terhadap nilai mutlak dari residual lebih besar 5% maka tidak terdapat

gejala heteroskedastisitas (Wahana Komputer, 2005: 60).

Analisis ini dipakai dalam penelitian ini karena dapat menerangkan

ketergantungan suatu variabel dependen dengan satu atau lebih variabel

independen. Analisis ini juga dapat menduga besar dan arah dari pengaruh

tersebut serta mengukur derajat keeratan hubungan antara satu variabel

dependen dengan satu atau lebih variabel independen.

Adapun bentuk umum dari Regresi Linier Berganda secara

sistematis adalah sebagai berikut :

Y = β0 + β1X1 + β2X2 + e……….……(Anonim, 2008:

L-21)

Dimana:

Y = Kepatuhan Wajib Pajak

β0 = Konstanta / intersep

X1 = Pemahaman Wajib Pajak

X2 = Kesadaran Wajib Pajak

β1, β2 = Koefisien regresi

e = Random error

3.6.2. Uji Hipotesis

3.6.2.1.Uji F (Uji Kecocokan Model)

Uji F digunakan untuk menguji cocok atau tidaknya model regresi

yang dihasilkan guna mengetahui pengaruh-pengaruh variabel-variabel

independen (X) terhadap variabel dependen (Y) dengan prosedur sebagai