ANALISIS HUBUNGAN PERSEPSI PENGETAHUAN TAX AMNESTY,

PERSEPSI KUALITAS PELAYANAN ACCOUNT REPRESENTATIVE,

PERSEPSI KESADARAN WAJIB PAJAK DENGAN PERSEPSI KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak Pratama Malang Selatan

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Aretanesia Matahati

NIM : 132114098

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

i

ANALISIS HUBUNGAN PERSEPSI PENGETAHUAN TAX AMNESTY,

PERSEPSI KUALITAS PELAYANAN ACCOUNT REPRESENTATIVE,

PERSEPSI KESADARAN WAJIB PAJAK DENGAN PERSEPSI KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak Pratama Malang Selatan

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Aretanesia Matahati

NIM : 132114098

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

iv

LEMBAR PERSEMBAHAN

Pencobaan-pencobaan yang kamu alami ialah pencobaan-pencobaan biasa, yang tidak melebihi kekuatan manusia. Sebab Allah setia dan karena itu Ia

tidak akan membiarkan kamu dicobai melampaui kekuatanmu. Pada waktu kamu dicobai Ia akan memberikan kepadamu jalan ke luar, sehingga kamu

dapat menanggungnya. -1Korintus10:13

Jangan melihat seseorang hanya dari mata dan menggunakan mata, tetapi lihatlah segala sesuatunya dari hati dan menggunakan hati. –

Aretanesia Matahati.

Karya ini dipersembahkan untuk:

vii

KATA PENGANTAR

Puji Syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini. Penulisn skripsi ini bertujuan untuk memeuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. J. Eka Priyatma, M.Sc., Ph.D., selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian di Universitas Sanata Dharma kepada penulis.

2. A. Yudi Yuniarto, S.E., MBA., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA., CA., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian di Program Studi Akuntansi Fakultas Ekonomi Universitas Sanata Dharma kepada penulis.

viii

5. Ilsa H. Suryandari, SE, S.IP., M.Sc., Ak. Selaku dosen pembimbing akademik yang telah memberikan motivasi dalam menyelesaikan studi.

6. Nicko Kornelius Putra SE., M.Sc. atas semangat dan masukan yang bermanfaat untuk menyelesaikan skripsi ini.

7. Kepala Kantor Wilayah Direktorat Jendral Pajak Jawa Timur III dan Kantor Pelayanan Pajak Pratama Malang Selatan yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian.

8. My Endless Love: Ayah, Bunda, Mas Gero, serta keluarga besar tercinta atas doa, kasih sayang, perhatian, dan pengorbanan yang begitu besar secara moral maupun material.

9. Frans Maximilianus Sidabutar, mauliate hasian sasada tusude dukungan manang holong ni roham laho mandongani ahu selama kuliah sahat tu skripsi on, mauliate disude tangiang mi.

10.My support systems: lidya, siska, martinus, aga, vina, alma, memei, ecik, enggar, amel, tesa, astia, mbak karin, betsa. My sweet escapes: damaris, wulan, putri, engeline, zane. My Malang Squad: Sinta, Rimace&Keluarga, Kak Rani&keluarga, SMLKT. Terimakasih untuk kalian yang sudah menemani, mendukung, dan mendoakan selama penulis kuliah sampai menyelesaikan skripsi ini, kalian terbaik.

11.Teman-teman Akuntansi 2013, terimakasih telah berproses bersama selama kuliah.

x

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

ABSTRAK ... xvii

ABSTRACT ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Pajak ... 7

1. Pengertian Pajak ... 7

2. Fungsi Pajak ... 8

3. Sistem Pemungutan Pajak ... 8

B. Wajib Pajak ... 10

1. Pengertian Wajib Pajak ... 10

2. Kewajiban Wajib Pajak ... 10

3. Hak Wajib Pajak ... 12

4. Jenis Wajib Pajak ... 13

C. Pajak Penghasilan (PPh) ... 14

1. Pengertian Pajak Penghasilan (PPh) ... 14

2. Undang-undang Pajak Penghasilan (PPh) ... 14

3. Subjek Pajak ... 15

4. Objek Pajak ... 16

D. Nomor Pokok Wajib Pajak (NPWP) ... 16

1. Pengertian NPWP ... 16

2. Fungsi NPWP ... 16

E. Surat Pemberitahuan (SPT) ... 17

1. Pengertian Surat Pemberitahuan (SPT) ... 17

2. Fungsi Surat Pemberitahuan (SPT) ... 18

3. Jenis Surat Pemberitahuan (SPT) ... 18

F. Tax Amnesty ... 19

xi

2. Asas Tax Amnesty ... 19

3. Syarat Tax Amnesty ... 20

4. Objek Tax Amnesty ... 21

5. Manfaat Tax Amnesty ... 22

6. Tahapan Pengajuan Tax Amnesty ... 22

7. Fasilitas Tax Amnesty ... 25

8. Indikator Pengetahuan Tax Amnesty ... 26

G. Kualitas Pelayanan Account Representative ... 27

1. Pengertian Kualitas ... 27

2. Pengertian Pelayanan... 27

3. Pengertian Account Representative ... 28

4. Pengertian Kualitas Pelayanan Account Representative ... 28

5. Tugas dan Fungsi Account Representative ... 29

6. Indikator Kualitas Pelayanan Account Representative ... 30

H. Kesadaran Wajib Pajak ... 31

1. Pengertian Kesadaran Wajib Pajak ... 31

2. Indikator Kesadaran Wajib Pajak ... 31

I. Kepatuhan Wajib Pajak ... 33

1. Pengertian Kepatuhan Wajib Pajak ... 33

2. Kriteria Wajib Pajak Patuh ... 33

3. Jenis Kepatuhan Wajib Pajak ... 34

4. Indikator Kepatuhan Wajib Pajak ... 35

J. Persepsi ... 36

K. Kerangka Pemikiran ... 37

BAB III METODE PENELITIAN ... 40

A. Jenis Penelitian ... 40

B. Tempat dan Waktu Penelitian ... 40

1. Tempat Penelitian... 40

2. Waktu Penelitian ... 40

C. Subjek dan Objek Penelitian ... 40

1. Subjek Penelitian ... 40

2. Objek Penelitian ... 41

D. Data Penelitian ... 41

E. Teknik Pengumpulan Data ... 41

F. Populasi dan Sampel ... 42

1. Populasi ... 42

2. Sampel ... 43

G. Variabel Penelitian dan Definisi Operasional Variabel ... 43

1. Variabel Independen ... 43

2. Variabel Dependen ... 44

H. Pengukuran Variabel ... 45

I. Instrumen Penelitian... 45

J. Teknik Pengujian Instrumen ... 47

1. Uji Validitas ... 47

2. Uji Reliabilitas ... 48

xii

1. Deskripsi Karakteristik Responden ... 48

2. Deskripsi Variabel Penelitian ... 48

3. Uji Normalitas Data ... 49

4. Uji Korelasi Spearman-Rank ... 50

BAB IV GAMBARAN UMUM KPP PRATAMA MALANG SELATAN 53 A. Sejarah dan Profil KPP Pratama Malang Selatan ... 53

B. Visi dan Misi KPP Pratama Malang Selatan... 54

C. Tugas dan Fungsi KPP Pratama Malang Selatan ... 55

D. Struktur Organisasi KPP Pratama Malang Selatan ... 56

E. Wilayah Kerja KPP Pratama Malang Selatan ... 58

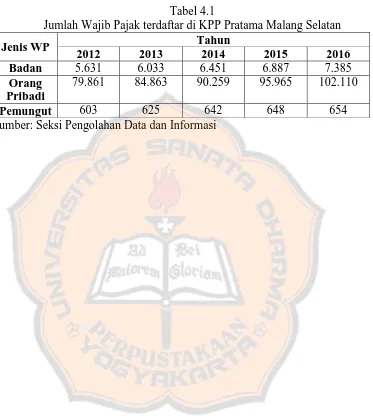

F. Jumlah Wajib Pajak Terdaftar di KPP Pratama Malang Selatan .... 61

BAB V ANALISIS DAN PEMBAHASAN ... 62

A. Deskripsi Karakteristik Responden ... 62

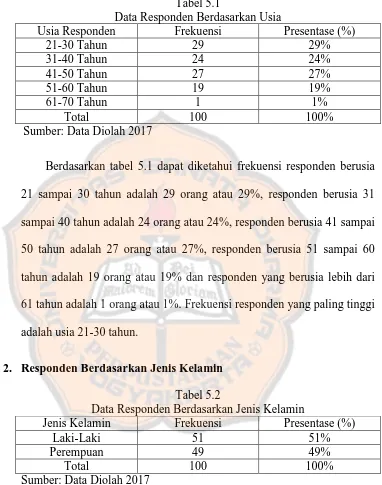

1. Responden Berdasarkan Usia ... 63

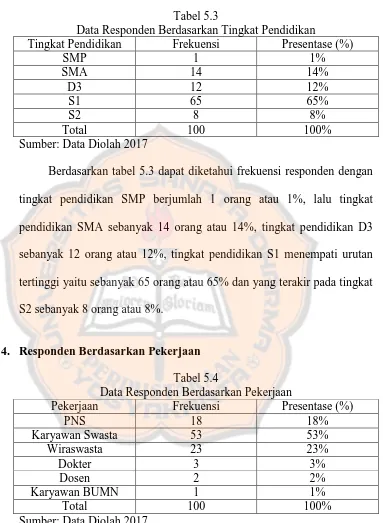

2. Responden Berdasarkan Jenis Kelamin ... 63

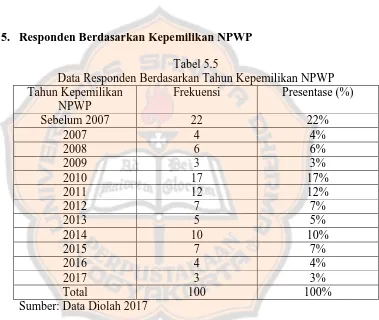

3. Responden Berdasarkan Tingkat Pendidikan... 64

4. Responden Berdasarkan Pekerjaan ... 64

5. Responden Berdasarkan Kepemilikan NPWP ... 66

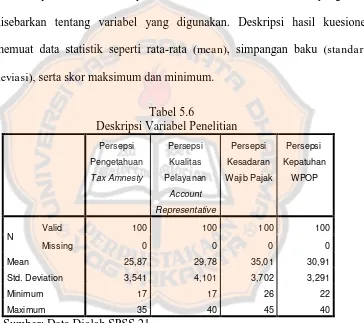

B. Deskripsi Variabel Penelitian ... 66

1. Persepsi Pengetahuan Tax Amnesty ... 67

2. Persepsi Kualitas Pelayanan Account Representative ... 68

3. Persepsi Kesadaran Wajib Pajak ... 68

4. Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 69

C. Pengujian Instrumen Penelitian... 69

1. Uji Validitas ... 69

a. Variabel Persepsi Pengetahuan Tax Amnesty ... .70

b. Variabel Persepsi Kualitas Pelayanan AR ... .70

c. Variabel Persepsi Kesadaran WP ... .71

d. Variabel Persepsi Kepatuhan WPOP ... .71

2. Uji Reliabilitas ... 72

a. Variabel Persepsi Pengetahuan Tax Amnesty ... .72

b. Variabel Persepsi Kualitas Pelayanan AR ... .73

c. Variabel Persepsi Kesadaran WP ... .73

d. Variabel Persepsi Kepatuhan WPOP ... .74

D. Analisis Data ... 74

1. Uji Normalitas ... .74

2. Uji Korelasi Spearman-Rank ... .76

a. Hubungan Persepsi Pengetahuan Tax Amnesty dengan Persepsi Kepatuhan WPOP ... .76

b. Hubungan Persepsi Kualitas Pelayanan AR dengan Persepsi Kepatuhan WPOP ... .77

c. Hubungan Persepsi Kesadaran Wajib Pajak dengan Persepsi Kepatuhan WPOP ... .78

E. Pembahasan ... .79

xiii

2. Hubungan Persepsi Kualitas Pelayanan AR dengan

Persepsi Kepatuhan WPOP ... 82

3. Hubungan Persepsi Kesadaran Wajib Pajak dengan Persepsi Kepatuhan WPOP ... 84

BAB VI PENUTUP ... 86

A. Kesimpulan ... 86

B. Keterbatasan Penelitian ... 86

C. Saran ... 86

DAFTAR PUSTAKA ... 88

xiv

DAFTAR TABEL

Tabel 3.1 Instrumen Penelitian ... 46

Tabel 3.2 Tingkat Korelasi dan Kekuatan Hubungan ... 50

Tabel 4.1 Jumlah Wajib Pajak Terdaftar di KPP Pratama Malang Selatan .. 61

Tabel 5.1 Data Responden berdasarkan Usia ... 63

Tabel 5.2 Data Responden berdasarkan Jenis Kelamin ... 63

Tabel 5.3 Data Responden berdasarkan Tingkat Pendidikan ... 64

Tabel 5.4 Data Responden berdasarkan Pekerjaan ... 64

Tabel 5.5 Data Responden berdasarkan Kepemilikan NPWP ... 65

Tabel 5.6 Deskripsi Variabel Penelitian ... 66

Tabel 5.7 Rekapitulasi Jawaban Responden Persepsi Pengetahuan Tax Amnesty ... 67

Tabel 5.8 Rekapitulasi Jawaban Responden Persepsi Kualitas Pelayanan Account Representative ... 68

Tabel 5.9 Rekapitulasi Jawaban Responden Persepsi Kesadaran Wajib Pajak ... 68

Tabel 5.10 Rekapitulasi Jawaban Responden Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 69

Tabel 5.11 Hasil Uji Validitas Persepsi Pengetahuan Tax Amnesty... 70

Tabel 5.12 Hasil Uji Validitas Persepsi Kualitas Pelayanan Account Representative ... 70

Tabel 5.13 Hasil Uji Validitas Persepsi Kesadaran Wajib Pajak ... 71

Tabel 5.14 Hasil Uji Validitas Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 71

Tabel 5.15 Hasil Uji Reliabilitas Persepsi Pengetahuan Tax Amnesty ... 72

Tabel 5.16 Hasil Uji Reliabilitas Persepsi Kualitas Pelayanan Account Representative ... 73

Tabel 5.17 Hasil Uji Reliabilitas Persepsi Kesadaran Wajib Pajak ... 73

Tabel 5.18 Hasil Uji Reliabilitas Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 74

Tabel 5.19 Rekapitulasi Uji Normalitas ... 75

Tabel 5.20 Hasil Uji Korelasi Spearman-Rank Persepsi Pengetahuan Tax Amnesty dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 76

Tabel 5.21 Hasil Uji Korelasi Spearman-Rank Persepsi Kualitas Pelayanan Account Representative dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi ... 77

xv

DAFTAR GAMBAR

xvi

DAFTAR LAMPIRAN

LAMPIRAN 1 Surat Ijin Penelitian ... 92

LAMPIRAN 2 Kuesioner Penelitian ... 93

LAMPIRAN 3 Data Responden... 98

LAMPIRAN 4 Uji Validitas ... 110

LAMPIRAN 5 Uji Reliabilitas ... 114

LAMPIRAN 6 Uji Normalitas ... 118

LAMPIRAN 7 Pengolahan Data Responden ... 120

LAMPIRAN 8 Pengolahan Data Variabel Penelitian ... 122

LAMPIRAN 9 Hasil Uji Korelasi Spearman-Rank ... 125

xvii

ABSTRAK

ANALISIS HUBUNGAN PERSEPSI PENGETAHUAN TAX AMNESTY,

PERSEPSI KUALITAS PELAYANAN ACCOUNT REPRESENTATIVE,

PERSEPSI KESADARAN WAJIB PAJAK DENGAN PERSEPSI KEPATUHAN WAJIB PAJAK ORANG PRIBADI

Studi Kasus di Kantor Pelayanan Pajak Pratama Malang Selatan

Aretanesia Matahati NIM : 132114098 Universitas Sanata Dharma

Yogyakarta 2017

Penelitian ini bertujuan untuk mengetahui hubungan Persepsi Pengetahuan Tax Amnesty, Persepsi Kualitas Pelayanan Account Representative, Persepsi Kesadaran Wajib Pajak dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak (KPP) Pratama Malang Selatan.

Jenis penelitian ini adalah studi kasus. Teknik pengambilan sampel yang digunakan adalah convenience sampling. Pada penelitian ini teknik analisis data yang digunakan untuk menganalisis hubungan antar variabel adalah korelasi Rank-Spearman. Penelitian ini menguji adanya hubungan yang siginifikan antara Persepsi Pengetahuan Tax Amnesty, Persepsi Kualitas Pelayanan Account Representative, Persepsi Kesadaran Wajib Pajak dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Malang Selatan.

Hasil pengujian korelasi Spearman-Rank menunjukkan bahwa terdapat hubungan yang siginifikan, cukup kuat dan positif antara Persepsi Pengetahuan Tax Amnesty, Persepsi Kualitas Pelayanan Account Representative, Persepsi Kesadaran Wajib Pajak dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi di Kantor Pelayanan Pajak Pratama Malang Selatan.

xviii

ABSTRACT

RELATIONSHIP ANALYSIS OF TAX AMNESTY KNOWLEDGE PERCEPTION, SERVICE QUALITY OF THE ACCOUNT REPRESENTATIVE PERCEPTION, TAXPAYERS’ AWARNESS PERCEPTION WITH TAXPAYERS’ COMPLIANCE PERCEPTION

A Case Study on Kantor Pelayanan Pajak Pratama Malang Selatan

Aretanesia Matahati NIM : 132114098 Universitas Sanata Dharma

Yogyakarta 2017

This study was aimed to find out the relationship between Tax Amnesty Knowledge Perception, Service Quality Of The Account Representative

Perception, Taxpayers’ Awarness Perception with Taxpayers’ Compliance

Perception at Kantor Pelayanan Pajak (KPP) Pratama Malang Selatan.

This study was a case study. Convenience sampling was used as the sampling technique in this study. The data analysis technique was done by using Spearman Rank correlation test to discover the association among variables. This study tested about the significant correlation between Tax Amnesty Knowledge Perception, Service Quality Account Representative Perception,

Taxpayers’ Awarness Perception with Taxpayers’ Compliance Perception at

Kantor Pelayanan Pajak (KPP) Pratama Malang Selatan.

The result showed significant, fair and positive correlation between Tax Amnesty Knowledge Perception, Service Quality Of The Account Representative Perception, Taxpayers’ Awarness Perception with Taxpayers’ Compliance Perception at Kantor Pelayanan Pajak (KPP) Pratama Malang Selatan.

Keywords : Account Representative, individual taxpayer, individual

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan salah satu sumber pendapatan terbesar di Indonesia, sebesar 70% penerimaan negara bersumber dari pajak pusat maupun pajak daerah. Mengutip berita dari website kemenkeu tentang pernyataan Sri Mulyani dalam seminar nasional Tax Amnesty HIPMI yaitu negara dapat didefinisikan baik jika tax ratio negara tersebut mencapai 15%, namun pada kenyataannya kedudukan tax ratio Indonesia masih pada angka 11%. Tax Ratio dapat dijadikan alat ukur kemampuan pemerintah dalam mengumpulkan pajak dari masyarakat. Semakin tinggi tax ratio semakin efektif kebijakan dalam pengumpulan pajak. Rendahnya tax ratio Indonesia membuktikan bahwa target penerimaan pajak belum terealisasi dengan baik, untuk menggali penerimaan negara dari sektor perpajakan dibutuhkan upaya nyata dan diimplementasikan dalam bentuk kebijakan pemerintah.

meningkatkan target penerimaan pajak. Menurut Ngadiman dan Husin (2016), Indonesia dapat mempertimbangkan untuk melakukan Tax amnesty dalam berbagai bentuknya untuk meningkatkan kepatuhan Wajib Pajak. Tax Amnesty ini juga dapat dipandang sebagai rekonsilisasi nasional untuk menghapus masa lalu wajib pajak yang tidak patuh dan perilaku otoritas pajak yang melanggar aturan.

Menurut Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak, kesadaran dan kepatuhan masyarakat dalam melaksanakan kewajiban perpajakannya masih perlu ditingkatkan karena terdapat harta, baik di dalam maupaun di luar negeri yang belum seluruhnya dilaporkan dalam Surat Pemberitahuan Tahunan Pajak Penghasilan. Data yang berkaitan dengan jumlah Wajib Pajak yang menyampaikan SPT sampai akhir tahun 2015 terdiri atas 837.228 Wajib Pajak Orang Pribadi Non-Karyawan dan 9.431.934 Wajib Pajak Orang Pribadi Karyawan, hal ini berarti tingkat atau rasio kepatuhan Wajib Pajak Orang Pribadi Non-Karyawan 40,75% dan Wajib Pajak Karyawan 63,22%, angka tersebut tidak sebanding dengan jumlah total 93 juta lebih penduduk Indonesia yang bekerja dan menerima penghasilan (http://www.pajak.go.id/).

Wajib Pajak mendapatkan informasi perpajakan dengan benar. Pelayanan dan pengawasan yang baik berpotensi untuk meningkatkan kepatuhan pajak.

Tingkat kesadaran Wajib Pajak untuk melaksanakan kewajiban perpajakannya masih rendah, salah satu faktor yang menyebabkan rendahnya kesadaran Wajib Pajak adalah ketidaktahuan tentang sistem perpajakan yang berlaku. Wajib Pajak banyak yang melakukan pelanggaran atau bahkan secara sengaja menghindari diri dari pajak, hal tersebut mereka lakukan karena adanya rasa ketidakpercayaan terhadap alokasi dana pajak yang akan mereka bayar.

Berdasarkan latar belakang yang ada penulis akan melakukan penelitian dengan judul Analisis Hubungan Persepsi Pengetahuan Tax Amnesty, Persepsi Kualitas Pelayanan Account Representative, Persepsi Kesadaran Wajib Pajak dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi Studi Kasus di Kantor Pelayanan Pajak Pratama Malang Selatan.

B. Rumusan Masalah

Berdasarkan latar belakang masalah di atas, maka rumusan masalah dalam penelitian ini yaitu:

1. Bagaimana hubungan persepsi pengetahuan Tax Amnesty dengan persepsi kepatuhan Wajib Pajak Orang Pribadi?

3. Bagaiamana hubungan persepsi kesadaran wajib pajak dengan persepsi kepatuhan Wajib Pajak Orang Pribadi?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Untuk mengetahui hubungan persepsi pengetahuan Tax Amnesty dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

2. Untuk mengetahui hubungan persepsi kualitas pelayanan Account Representative dengan persepsi kepatuhan Wajib Pajak Orang Pribadi. 3. Untuk mengetahui hubungan persepsi kesadaran wajib pajak dengan

persepsi kepatuhan Wajib Pajak Orang Pribadi.

D. Manfaat Penelitian

Penelitian ini diharapkan dapat bermanfaat bagi: 1. Kantor Pelayanan Pajak Pratama Malang Selatan

2. Universitas Sanata Dharma

Penelitian ini bisa dijadikan tambahan pengetahuan maupun informasi tentang perpajakan, khususnya bagi mahasiswa yang mengambil konsentrasi tentang perpajakan.

3. Penulis

Peneitian ini dapat dijadikan informasi, pengetahuan, serta mengetahui bagaimana praktek dari teori tentang perpajakan yang sudah penulis dapatkan saat proses belajar mengajar. Selain itu penelitian ini bisa menjadi literatur atau bahan acuan untuk penelitian selanjutnya.

E. Sistematika Penulisan

Bab I : Pendahuluan

Dalam bab ini penulis membahas mengenai latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Landasan Teori

Dalam bab ini penulis membahas teori-teori yang digunakan dalam penelitian serta kerangka pemikiran penelitian.

Bab III : Metode Penelitian

instrumen penelitian, teknik pengujian instrumen dan teknik analisis data.

Bab IV : Gambaran Umum KPP Pratama Malang Selatan

Dalam bab ini penulis menjelasan tentang sejarah, profil, visi dan misi, tugas dan fungsi, struktur organisasi, wilayah kerja serta jumlah Wajib Pajak yang terdaftar pada KPP Pratama Malang Selatan.

Bab V : Analisis Data dan Pembahasan

Dalam bab ini penulis mendeskripsikan data, menganalisis data serta membahas hasil dari penelitian yang sudah dilakukan.

Bab VI : Penutup

7

BAB II

LANDASAN TEORI

A. Pajak

1. Pengertian Pajak

Dalam Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (KUP) sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009, pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut Soemitro dalam Mardiasmo (2011:1), pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Dari definisi tersebut, dapat disimpulkan bahwa pajak memiliki unsur-unsur:

1. Iuran dari rakyat kepada negara berupa uang (bukan barang). 2. Pemungutan pajak dilaksanakan berdasarkan undang-undang

3. Tanpa jasa timbal atau kontraprestasi dari negara yang secara langsung dapat ditunjuk.

4. Berguna untuk membiayai rumah tangga negara yang bermanfaat bagi masyarakat luas.

2. Fungsi Pajak

Menurut Mardiasmo (2011:1-2), terdapat dua fungsi pajak, yaitu:

a. Fungsi budgetair, yaitu pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluarannya.

b. Fungsi regulerend atau mengatur, yaitu pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Sistem Pemungutan Pajak

Menurut Mardiasmo (2011:7-8) terdapat tiga cara pemungutan pajak, yaitu:

fiskus. Pajak yang masih menggunakan sistem ini adalah Pajak Bumi dan Bangunan. Menurut Pudyatmoko (2008:81), Pajak Bumi dan Bangunan dikenakan atas bumi dan atau bangunan sehingga mau tidak mau akan melibatkan masyarakat dari semua lapisan, yakni mereka yang memiliki menguasai, atau mengambil manfaat dari bumi dan atau bangunan, sebagai subjek/wajib pajak.

b. Self Assessment System, yaitu sistem pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak yang terutang. Ciri-cirinya adalah wewenang untuk menentukan besarnya pajak terutang ada pada Wajib Pajak sendiri, Wajib Pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang, dan fiskus tidak ikut campur dan hanya mengawasi. Pajak Penghasilan, Pajak Pertambahan Nilai Atas Barang dan Jasa, serta Pajak Penjualan Atas Barang Mewah merupakan contoh penerapan dalam sistem ini.

Penerapan sistem ini dapat dilihat pada PPh Pasal 21. Menurut Pudyatmoko (2008:82), pihak-pihak yang diserahi kewajiban untuk memtong pajak seperti pemberi kerja, bendaharawan pemerintah, dan pensiun, dan yang lain-lainnya secara teoritis bukan merupakan Wajib Pajak, karena Wajib Pajaknya adalah pekerja/buruh/pegawai yang memperoleh penghasilan dan pekerjaan tetap.

B. Wajib Pajak

1. Pengertian Wajib Pajak

Menurut Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak, Wajib Pajak adalah orang pribadi atau badan yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

2. Kewajiban Wajib Pajak

Dalam Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, terdapat kewajiban yang harus dilakukan oleh Wajib Pajak, yaitu:

a. Pendaftaran

perpajakan wajib mendaftarkan diri pada kantor Direktorat Jendral Pajak dan melaporkan usahanya untuk dikukuhkan menjadi Pengusaha Kena Pajak.

b. Pembayaran atau Penyetoran

Dalam Pasal 9, Menteri Keuangan menentukan tanggal jatuh tempo pembayaran pajak yang terutang untuk suatu saat atau Masa Pajak bagi masing-masing jenis pajak, paling lama 15 (lima belas) hari setelah saat terutangnya pajak atau berakhirnya Masa Pajak. c. Pelaporan

Dalam Pasal 3, Wajib Pajak wajib mengisi Surat Pemberitahuan dengan benar, lengkap, dan jelas, dalam bahasa Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan menandatangani serta menyampaikan ke kantor Direkotrat Jendral Pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Direktorat Jendral Pajak.

d. Pembukuan

Dalam Pasal 28 ayat 1 dijelaskan bahwa Wajib Pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan Wajib Pajak badan di Indonesia wajib menyelenggarakan pembukuan.

e. Penyampaian informasi dalam pemeriksaan

meminjamkan buku, catatan, dokumen yang menjadi dasarnya, dan dokumen lain yang berhubungan dengan kegiatan usaha atau pekerjaan bebas Wajib Pajak. Selain itu memberi kesempatan kepada pemeriksa untuk memasuki tempat atau ruangan yang dipandang perlu dan memberi bantuan guna kelancaran pemeriksaan dan memberi keterangan yang diperlukan secara lisan maupun tertulis.

3. Hak Wajib Pajak

Menurut Mardiasmo (2011:56-57), Wajib Pajak mempunyai hak sebagai berikut:

a. Mengajukan surat keberatan dan surat banding. b. Menerima tanda bukti pemasukan SPT.

c. Melakukan pembetulan SPT yang telah dimasukkan. d. Mengajukan permohonan penundaan penyampaian SPT.

e. Mengajukan permohonan perhitungan pajak yang dikenakan dalam surat ketetapan pajak.

f. Meminta pengembalian kelebihan pembayaran pajak.

g. Mengajukan permohonan penghapusan dan pengurangan sanksi, serta pembetulan surat ketetapan pajak yang salah.

h. Memberi kuasa kepada orang untuk melaksanakan kewajiban pajaknya.

j. Mengajukan keberatan dan banding.

4. Jenis Wajib Pajak

Menurut Pandiangan (2014:20), Wajib Pajak terdiri dari 3 jenis yaitu:

a. Wajib Pajak Orang Pribadi adalah semua orang yang telah memperoleh penghasilan, yaitu penghasilan yang merupakan objek pajak dan dikenakan tarif umum yang jumlahnya di atas Penghasilan Tidak Kena Pajak (PTKP). Penghasilan tersebut dapat bersumber dari hasil sebagai pekerja (pegawai atau karyawan), profesi, atau pun melakukan kegiatan usaha.

b. Wajib Pajak Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan, baik yang melakukan usaha, maupun yang tidak melakukan usaha, yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah, dengan nama dan dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk, badan lainnya termasuk kontrak investasi kolektif serta badan usaha tetap.

pimpinannya dengan Surat Keputusan untuk melaksanakan tugas kebendaharaan. Tugasnya antara lain menghitung pajak, memotong dan memungut pajak, serta menyetornya ke kas negara atau sebagaian melalui Kantor Pelayanan Perbendaharaan Negara (KPPN) bagi instansi pemerintah pusat atau lembaga negara, kemudian melaporkan pajak tersebut.

C. Pajak Penghasilan (PPh)

1. Pengertian Pajak Penghasilan (PPh)

Pajak Penghasilan (PPh) adalah pajak yang dikenakan kepada orang pribadi atau badan atas penghasilan yang diterima atau diperoleh dalam suatu Tahun Pajak (Mardiasmo, 2011:23). Menurut Undang-undang Pajak Penghasilan Pasal 4 ayat (1), penghasilan adalah setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapai dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apapun.

2. Undang-Undang Pajak Penghasilan (PPh)

yang diterima atau diperolehnya dalam tahun pajak. Subjek pajak akan dikenai pajak apabila menerima atau memperoleh penghasilan. Subjek Pajak tersebut disebut Wajib Pajak. Wajib Pajak dikenai pajak atas penghasilan yang diterima atau diperolehnya selama satu tahun atau dapat dikenai pajak untuk penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai atau berakhir dalam tahun pajak.

3. Subjek Pajak

Pajak Penghasilan dikenakan terhadap Subjek Pajak atas penghasilan yang diterima atau diperolehnya dalam Tahun Pajak, yang menjadi Subjek Pajak adalah:

a. Orang pribadi dan warisan yang belum terbagi sebagai satu kesatuan menggantikan yang berhak.

b. Badan, terdiri dari perseroan terbatas, perseroan komanditer, perseroan lainnya, BUMN/BUMD dengan nama dan bentuk apapun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi, massa, organisasi sosial politik atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif.

4. Objek Pajak

Menurut Mardiasmo (2011:159) yang menjadi objek pajak adalah penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dalam bentuk apapun.

D. Nomor Pokok Wajib Pajak (NPWP)

1. Pengertian NPWP

Menurut Mardiasmo (2011:25), Nomor Pokok Wajib Pajak adalah nomor yang diberikan kepada Wajib Pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas Wajib Pajak dalam melaksanakan hak dan kewajiban perpajakannya.

2. Fungsi NPWP

Menurut Sari dalam Theresia (2016:11) NPWP mempunyai fungsi sebagai berikut:

a. Sarana dalam administrasi perpajakan.

c. Dicantumkan dalam setiap dokumen perpajakan. Setiap dokumen perpajakan sebagai contoh Surat Setoran Pajak (SSP), Faktur Pajak, Surat Pemberitahuan, harus mencantumkan NPWP.

d. Menjaga ketertiban dalam pembayaran pajak dan dalam pengawasan administrasi perpajakan.

e. Untuk mendapatkan pelayanan dari instansi-instansi tertentu yang mewajibkan pencantuman NPWP dalam dokumen yang diajukan, seperti Dokumen Impor.

f. Menjadi persyaratan dalam pelayanan umum, misalnya paspor, kredit bank dan lelang.

E. Surat Pemberitahuan (SPT)

1. Pengertian Surat Pemberitahuan (SPT)

2. Fungsi Surat Pemberitahuan (SPT)

Menurut Mardiasmo (2011: 31), fungsi Surat Pemberitahuan bagi Wajib Pajak Pajak Penghasilan adalah sebagai sarana untuk melaporkan dan mempertanggungjawabkan penghitungan jumlah pajak yang sebenarnya terutang dan untuk melaporkan tentang:

a. Pembayaran atau pelunasan pajak yang telah dilaksanakan sendiri dan/atau melalui pemotongan atau pemungutan pihak lain dalam satu tahun pajak atau bagian tahun pajak;

b. Penghasilan yang merupakan objek pajak dan atau bukan objek pajak;

c. Harta dan kewajiban;

d. Pembayaran dari pemotong atau pemungut tentang pemotongan atau pemungutan pajak orang pribadi atau badan lain dalam satu masa pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

3. Jenis Surat Pemberitahuan (SPT)

Surat Pemberitahuan (SPT) dibedakan menjadi dua berdasarkan Undang-Undang Nomor 16 Tahun 2009, yaitu:

a. Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu Masa Pajak;

Surat Pemberitahuan meliputi:

a. Surat Pemberitahuan Tahunan Pajak Penghasilan (PPh) b. Surat Pemberitahuan Masa yang terdiri dari:

1) Surat Pemberitahuan Masa Pajak Penghasilan 2) Surat Pemberitahuan Masa Pajak Pertambahan Nilai

3) Surat Pemberitahuan Masa Pajak Pertambahan Nilai bagi Pemungut Pajak Pertambahan Nilai

F . Tax Amnesty

1. Pengertian Tax Amnesty

Menurut Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak, dalam Pasal 1 disebutkan bahwa Pengampunan Pajak adalah penghapusan pajak yang seharusnya terutang, tidak dikenai sanksi administrasi perpajakan dan sanksi pidana dibidang perpajakan, dengan cara mengungkap harta dan membayar uang tebusan sebagaimana diatur dalam undang-undang.

2. Asas Tax Amnesty

Dalam Pasal 2 ayat 1, Pengampunan Pajak dilaksanakan berdasarkan asas:

b. Keadilan, yaitu pelaksanaan Pengampunan Pajak menjunjung tinggi keseimbangan hak dan kewajiban dari setiap pihak yang terlibat.

c. Kemanfaatan, yaitu seluruh pengaturan kebijakan Pengampunan Pajak bermanfaat bagi kepentingan negara, bangsa, dan masyarakat, khususnya dalam memajukan kesejahteraan umum. d. Kepentingan nasional, yaitu pelaksanaan Pengampunan Pajak

mengutamakan kepentingan bangsa, negara, dan masyarakat di atas kepentingan lainnya.

3. Syarat Tax Amnesty

Dalam Undang-Undang Republik Indonesia Nomor 11 Tahun 2016 tentang Pengapunan Pajak, pada Pasal 8 ayat 3 terdapat persyaratan untuk memperoleh Pengampunan Pajak, yaitu:

a. Memiliki Nomor Pokok Wajib Pajak (NPWP); b. Membayar Uang Tebusan;

c. Melunasi seluruh Tunggakan Pajak;

e. Menyampaikan SPT PPh Terakhir bagi Wajib Pajak yang telah memiliki kewajiban menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan;

f. Mencabut permohonan:

1) Pengembalian kelebihan pembayaran pajak;

2) Pengurangan atau penghapusan sanksi administrasi dalam Surat Ketetapan Pajak dan/atau Surat Tagihan Pajak yang di dalamnya terdapat pokok pajak yang terutang;

3) Pengurangan atau pembatalan ketetapan pajak yang tidak benar;

4) Keberatan;

5) Pembetulan atas surat ketetapan pajak dan surat keputusan; 6) Banding;

7) Gugatan; dan/atau

8) Peninjauan kembali, dalam hal Wajib Pajak sedang mengajukan permohonan dan belum diterbitkan surat keputusan atau putusan.

4. Objek Tax Amnesty

5. Manfaat Tax Amnesty

Wajib Pajak yang mengikuti program Amnesti Pajak akan memperoleh manfaat berupa (www.pajak.go.id/amnestipajak):

a. Penghapusan pajak yang seharusnya terutang.

b. Tidak dikenai sanksi administrasi perpajakan dan sanksi pidana perpajakan.

c. Tidak dilakukan pemeriksaan, pemeriksaan bukti permulaan, dan penyidikan.

d. Penghentian proses pemeriksaan, pemeriksaan bukti permulaan, dan penyidikan.

e. Jaminan rahasia dimana data pengampunan pajak tidak dapat dijadikan dasar penyelidikan dan penyidikan tindak pidana lain. f. Pembebasan PPh terkait proses balik nama harta.

6. Tahapan Pengajuan Tax Amnesty

Tata cara pengajuan Amnesti Pajak adalah sebagai berikut (www.pajak.go.id/amnestipajak):

1) Bukti pembayaran Uang Tebusan. Bukti pelunasan Tunggakan Pajak bagi Wajib Pajak yang memiliki Tunggakan Pajak.

2) Daftar rincian Harta beserta informasi kepemilikan Harta yang dilaporkan.

3) Daftar Utang serta dokumen pendukung.

4) Bukti pelunasan pajak yang tidak atau kurang dibayar atau pajak yang seharusnya tidak dikembalikan bagi Wajib Pajak yang sedang dilakukan pemeriksaan bukti permulaan atau penyidikan.

5) Fotokopi SPT PPh Terakhir.

6) Surat pernyataan mencabut segala permohonan yang telah diajukan ke Direktorat Jenderal Pajak.

7) Surat pernyataan mengalihkan dan menginvestasikan Harta ke dalam wilayah Negara Kesatuan Republik Indonesia paling singkat selama jangka waktu 3 (tiga) tahun terhitung sejak dialihkan dalam hal Wajib Pajak akan melaksanakan repatriasi.

9) Surat pernyataan mengenai besaran peredaran usaha bagi Wajib Pajak yang bergerak di bidang UMKM.

b. Wajib Pajak melengkapi dokumen-dokumen yang akan digunakan untuk mengajukan Amnesti Pajak melalui Surat Pernyataan, termasuk membayar uang tebusan, melunasi tunggakan pajak, dan melunasi pajak yang tidak atau kurang dibayar atau pajak yang seharusnya tidak dikembalikan bagi Wajib Pajak yang sedang dilakukan pemeriksaan bukti permulaan atau penyidikan.

c. Wajib Pajak menyampaikan Surat Pernyataan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar atau Tempat Lain yang ditentukan Menteri Keuangan.

d. Wajib Pajak akan mendapatkan tanda terima Surat Pernyataan. e. Menteri atau pejabat yang ditunjuk atas nama Menteri menerbitkan

Surat Keterangan dalam jangka waktu paling lama 10 (sepuluh) hari kerja terhitung sejak tanggal diterima Surat Pernyataan beserta lampirannya dan mengirimkan Surat Keterangan Pengampunan Pajak kepada Wajib Pajak.

f. Dalam hal jangka waktu 10 (sepuluh) hari kerja sebagaimana dimaksud pada ayat (4) Menteri atau pejabat yang ditunjuk atas nama Menteri belum menerbitkan Surat Keterangan, Surat Pernyataan dianggap diterima.

ini mulai berlaku sampai dengan tanggal 31 Maret 2017 di mana Surat Pernyataan Kedua dan Ketiga dapat disampaikan sebelum atau setelah Surat Keterangan atas Surat Pernyataan sebelumnya dikeluarkan

7. Fasilitas Tax Amnesty

Menurut Peraturan Menteri Keuangan Republik Indonesia Nomor 118/PMK.03/2016 tentang Pelaksanaan Undang-Undang Nomor 11 Tahun 2016 tentang Pengampunan Pajak, pada Pasal 23 ayat 1 disebutkan bagi Wajib Pajak yang telah menerbitkan Surat Keterangan memperoleh fasilitas pengampunan pajak berupa:

a. Penghapusan pajak terutang yang belum diterbitkan ketetapan pajak, tidak dikenai sanksi administrasi perpajakan, dan tidak dikenai sanksi pidana di bidang perpajakan, untuk kewajiban perpajakan dalam masa pajak, bagian Tahun Pajak, dan Tahun Pajak, sampai dengan akhir Tahun Pajak Terakhir;

b. Penghapusan sanksi administrasi perpajakan berupa bunga, atau denda, untuk kewajiban perpajakan dalam masa pajak, bagian Tahun Pajak, dan Tahun Pajak, sampai dengan akhir Tahun Pajak Terakhir;

Pajak, dan tahun Pajak, sampai dengan akhir Tahun Pajak Terakhir;

d. Penghentian pemeriksaan pajak, pemeriksaan bukti permulaan, dan penyidikan Tindak Pidana di Bidang Perpajakan, dalam hal Wajib Pajak sedang dilakukan pemeriksaan pajak, pemeriksaan bukti permulaan, dan penyidikan Tindak Pidana di Bidang Perpajakan atas kewajiban perpajakan, sampai dengan akhir Tahun Pajak Terakhir;

8. Indikator Pengetahuan Tax Amnesty

Berikut ini merupakan indikator dari pengetahuan Tax Amnesty: a. Fasilitas dari Tax Amnesty, meliputi penghapusan sanksi secara

otomatis, tidak dikenai sanksi administrasi dan perpajakan berupa bunga atau denda, tidak dilakukan pemeriksaan pajak, dan penghentian pemeriksaan pajak jika Wajib Pajak sedang dilakukan pemeriksaan pajak.

b. Tata cara mengajukan Tax Amnesty, dalam hal ini Wajib Pajak mengetahui prosedur atau langkah-langkah untuk mengikuti kebijakan Tax Amnesty.

d. Asas Program Tax Amnesty, meliputi asas kepastian hukum yaitu pelaksanaan pengampunan pajak yang dilakukan oleh Wajib Pajak harus mendapat jaminan hukum. Keadilan yaitu adanya keseimbangan antara hak dan kewajiban Wajib Pajak yang terlibat. Kemanfaatan yaitu pembayaran uang tebusan dapat bermanfaat untuk memajukan kesejahteraan umum dan mengutamakan kepentingan nasional diatas kepentingan lainnya.

e. Hak mengikuti Tax Amnesty, dalam hal ini setiap Wajib Pajak berhak mengikuti kebijakan Tax Amnesty atas harta yang belum dilaporkan pada SPT terhitung mulai tahun 2015.

G. Kualitas Pelayanan Account Representative

1. Pengertian Kualitas

Menurut Nofri dalam Nugroho (2016:29), kualitas adalah suatu kondisi dinamis yang berhubungan dengan produk, jasa manusia, proses dan lingkungan yang memenuhi atau melebihi harapan pihak yang mengiginkannya.

2. Pengertian Pelayanan

dalam pelayanan publik. Peraturan Pemerintah Republik Indonesia No. 96 Tahun 2012 tentang Pelaksanaan Pelayanan Publik dikatakan pelayanan publik adalah kegiatan atau rangkaian kegiatan dalam rangka pemenuhan kebutuhan pelayanan sesuai dengan peraturan perundang-undangan bagi setiap warga negara dan penduduk atas barang, jasa, dan/atau pelayanan administratif yang disediakan oleh penyelenggara pelayanan publik.

3. Pengertian Account Representative

Peraturan Menteri Keuangan Republik Indonesia Nomor 79/PMK.01/2015 tentang Account Representative pada kantor pelayanan pajak, Account Representative merupakan salah satu ujung tombak penggalian potensi penerimaan Negara di bidang perpajakan yang mengemban tugas intensifikasi perpajakan melalui pemberian bimbingan/himbauan, konsultasi, analisis dan pengawasan terhadap Wajib Pajak.

4. Pengertian Kualitas Pelayanan Account Representative

ketentuan perpajakan dibentuk dengan sederhana dan mudah dipahami oleh Wajib Pajak, maka pelayanan atas hak dan kewajiban Wajib Pajak akan dilaksanakan secara efektif dan efisien. Dengan demikian sistem informasi dan kualitas yang handal akan menghasilkan pelayanan perpajakan yang semakin baik (Suryadi dalam Fitria, 2010:37). Sumber daya manusia dapat diartikan sebagai Account Representative yang bertugas pada kantor pelayanan pajak.

5. Tugas dan Fungsi Account Representative

Peraturan Menteri Keuangan Republik Indonesia Nomor 79/PMK.01/2015, membuat pemisahan pada posisi Account Representative, yang terdiri dari:

a. Account Representative yang menjalankan fungsi pelayanan dan konsultasi Wajib Pajak; dan

b. Account Representative yang menjalankan fungsi pengawasan dan penggalian potensi Wajib Pajak.

Dalam Pasal 3 dijelaskan, Account Representative yang menjalankan fungsi pelayanan dan konsultasi Wajib Pajak mempunyai tugas:

a. melakukan proses penyelesaian permohonan Wajib Pajak;

b. melakukan proses penyelesaian usulan pembetulan ketetapan pajak;

d. melakukan proses penyelesaian usulan pengurangan Pajak Bumi dan Bangunan.

6. Indikator Kualitas Pelayanan Account Representative

Menurut Tangkilisan dalam Nuryani (2016:23), terdapat lima dimensi pengukuran kinerja pelayanan:

a. Bukti langsung (tangibles), meliputi fasilitas fisik yang dapat membantu Wajib Pajak untuk mendapatkan informasi perpajakan berupa adanya help desk di Kantor Pelayanan Pajakdisertai dengan Acccount Representative yang jumlahnya cukup memadahi yaitu satu orang Wajib Pajak dilayani oleh satu orang Account Representative.

b. Keandalan (reliability), yakni kemampuan memberikan pelayanan seperti yang dijanjikan dengan segera, akurat, dan memuaskan sehingga sesuai dengan yang diharapkan oleh Wajib Pajak tercermin dari ketepatan waktu serta layanan yang sama untuk semua Wajib Pajak.

d. Empati (emphaty), meliputi kemudahan dalam hubungan komunikasi yang baik dengan Wajib Pajak, memberikan perhatian dan memahami setiap kebutuhan Wajib Pajak.

e. Jaminan (assurance), mencakup pengetahuan, kemampuan, kesopanan dalam melaksanakan tugas pelayanan sehingga dapat membuat kinerja yang baik dan dapat menimbulkan kepercayaan dari Wajib Pajak kepada Account Representative.

H. Kesadaran Wajib Pajak

1. Pengertian Kesadaran Wajib Pajak

Kesadaran Wajib Pajak terhadap pentingnya membayar pajak secara tidak langsung meningkatkan kepatuhan Wajib Pajak untuk menjalankan kewajibannya dengan benar sesuai dengan Undang-Undang Perpajakan yang berlaku. Menurut Muliari dan Setiawan (2010), kesadaran perpajakan adalah suatu kondisi di mana Wajib Pajak mengetahui, memahami, dan melaksanakan ketentuan perpajakan dengan benar dan sukarela.

2. Indikator Kesadaran Wajib Pajak

a. Penyampaian SPT dilakukan tanpa adanya paksaan

Kesadaran merupakan keinginan secara sukarela untuk menjalankan kewajiban. Sebagai warga negara yang baik, kewajibannya adalah memenuhi kewajiban perpajakan termasuk menyampaikan SPT.

b. Penyampaian SPT didorong pengetahuan pentingnya pajak

Penyampaian SPT didorong oleh pengetahuan akan pentingnya peranan pajak untuk membiayai pembangunan negara. c. Pajak merupakan bentuk partisipasi dalam menunjang

pembangunan negara

Kesadaran bahwa pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara, dengan menyadari hal ini, Wajib Pajak mau membayar pajak karena merasa tidak dirugikan dari pemungutan pajak yang dilakukan. Pajak disadari digunakan untuk pembangunan negara guna meningkatkan kesejahteraan warga negara.

d. Penundaan pembayaran pajak dan pengurangan beban pajak sangat merugikan negara

e. Pajak ditetapkan dengan Undang-undang

Kesadaran bahwa pajak diteapkan dengan Undang-undang dan dapat dipaksakan. Wajib Pajak akan membayar karena pembayaran pajak disadari memiliki landasan hukum yang kuat dan merupakan kewajiban mutlak setiap warga negara.

f. Membayar pajak tidak sesuai dengan yang seharusnya dibayar akan merugikan negara

I. Kepatuhan Wajib Pajak

1. Pengertian Kepatuhan Wajib Pajak

Kepatuhan Wajib Pajak merupakan suatu kemauan dan kesadaran Wajib Pajak mengenai kewajibannya dalam bidang perpajakan (Istiqomah, 2016:34). Tingkat kepatuhan Wajib Pajak yang dimaksud dalam hal ini adalah kepatuhan Wajib Pajak efektif dalam pemenuhan kewajiban perpajakannya.

2. Kriteria Wajib Pajak Patuh

Peraturan Menteri Keuangan Republik Indonesia Nomor 74/PMK.03/2012, sebagai Wajib Pajak yang patuh adalah Wajib Pajak yang memenuhi persyaratan sebagai berikut:

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak kecuali tunggakan pajak yang telah memperoleh izin mengangsur atau menunda pembayaran pajak;

c. Laporan keuangan diaudit oleh akuntan publik atau lembaga

pengawasan keuangan pemerintah dengan pendapat “Wajar Tanpa

Pegecualian” selama tiga tahun berturut-turut.

d. Tidak pernah dipidana karena melakukan tindak pidana perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu lima tahun terakhir.

3. Jenis Kepatuhan Wajib Pajak

Menurut Devano dan Rahayu (2006:110) ada dua macam jenis kepatuhan pajak, yaitu:

a. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Perundang-Undangan Perpajakan. Misalnya memiliki NPWP bagi yang berpenghasilan dan tidak terlambat melaporkan SPT Masa maupun Tahunan sebelum batas waktu.

Misalnya Wajib Pajak yang telah mengisi SPT dengan benar sesuai dengan kondisi yang sebenarnya.

4. Indikator Kepatuhan Wajib Pajak

Indikator kepatuhan Wajib Pajak menurut Sri dan Ita (2009) dalam Nurhidayah (2015) adalah:

a. Kepatuhan untuk mendaftarkan diri, yaitu Wajib Pajak yang telah memenuhi persyaratan subjektif dan objektif wajib mendaftarkan diri pada KPP yang wilayah kerjanya terdiri dari tempat tinggal dan tempat kegiatan usaha Wajib Pajak untuk kemudian mendapatkan Nomor Pokok Wajib Pajak. NPWP digunakan sebagai identitas bagi Wajib Pajak dalam melaksanakan hak dan kewajibannya. b. Kepatuhan dalam perhitungan dan pembayaran pajak terutang,

yaitu pajak yang telah dihitung kemudian disetorkan ke kas negara melalui bank atau kantor pos dengan menggunakan formulir Surat Setoran Pajak (SSP).

Pajak akan dikenakan sanksi administrasi apabila terlambat atau tidak menyampaikan SPT.

d. Kepatuhan dalam pembayaran tunggakan pajak, yaitu tunggakan pajak merupakan pajak terutang yang belum dilunasi oleh Wajib Pajak setelah jatuh tempo tanggal pengenaan denda.

J. Persepsi

Persepsi sering disebut juga dengan pandangan, gambaran, atau anggapan, sebab dalam persepsi terdapat tanggapan seseorang mengenai suatu hal atau objek (Hariyanto, 2015). Terdapat beberapa faktor yang berperan dalam persepsi menurut Walgito (2010:101) dalam Octariani (2015:18) yaitu:

a. Objek yang dipersepsi

Objek menimbulkan stimulus yang mengenai alat indera atau reseptor. Stimulus dapat datang dari individu yang mempersepsi, tetapi juga dapat datang dari dalam diri individu yang bersangkutan yang langsung mengenai syaraf penerima yang bekerja sebagai reseptor. Namun, sebagian terbesar stimulus datang dari luar individu.

b. Alat indera, syaraf, dan pusat susunan syaraf

susunan syaraf, yaitu otak sebagai pusat kesadaran. Sebagai alat untuk mengadakan responden diperlukan syaraf motoris.

c. Perhatian

Untuk menyadari atau untuk mengadakan persepsi diperlukan adanya perhatian, yaitu langkah pertama sebagai suatu persiapan dalam rangka mengadakan persepsi. Perhatian merupakan pemusatan atau konsentrasi dari seluruh aktivitas individu yang ditunjukkan kepada sesuatu atau sekumpulan objek.

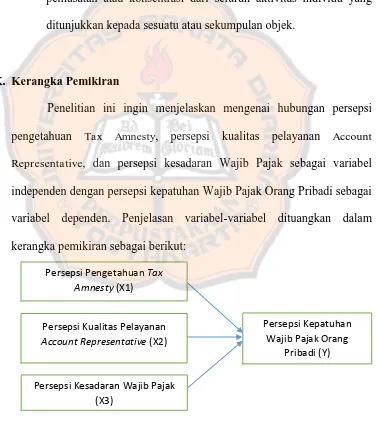

K. Kerangka Pemikiran

Penelitian ini ingin menjelaskan mengenai hubungan persepsi pengetahuan Tax Amnesty, persepsi kualitas pelayanan Account Representative, dan persepsi kesadaran Wajib Pajak sebagai variabel independen dengan persepsi kepatuhan Wajib Pajak Orang Pribadi sebagai variabel dependen. Penjelasan variabel-variabel dituangkan dalam kerangka pemikiran sebagai berikut:

Gambar 2.1 Kerangka Konsep Persepsi Pengetahuan Tax

Amnesty (X1)

Persepsi Kesadaran Wajib Pajak (X3)

Persepsi Kualitas Pelayanan

Account Representative (X2)

Persepsi Kepatuhan Wajib Pajak Orang

Keterangan:

= hubungan

Dari kerangka pemikiran diatas, berikut ini adalah kajian yang dapat dilakukan dalam penelitian ini:

1. Hubungan Persepsi Pengetahuan Tax Amnesty dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

Permasalahan kepatuhan pajak merupakan salah satu penyebab pemberian Tax Amnesty. Hal ini didasari pada harapan bahwa setelah program Tax Amnesty dilakukan Wajib Pajak yang sebelumnya belum menjadi bagian dari sistem administrasi perpajakan akan masuk menjadi bagian dari sistem administrasi perpajakan. Dengan menjadi bagian dari sistem administrasi perpajakan, maka Wajib Pajak tersebut tidak akan bisa mengelak dan menghindar dari kewajiban perpajakannya (Darussalam, 2016).

H1 = Ada hubungan yang signifikan antara persepsi pengetahuan Tax Amnesty dengan persepsi kepatuhan Wajib Pajak Orang Pribadi

2. Hubungan Persepsi Kualitas Pelayanan Account Representative dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

memberikan hasil yang baik pula, dengan pelayanan yang baik wajib pajak merasa puas dan dapat meningkatkan kepatuhan terhadap kewajiban pajaknya. Kualitas pelayanan memiliki hubungan yang erat dengan kepuasan dan kepatuhan wajib pajak, kualitas memberikan suatu dorongan kepada wajib pajak untuk menjalin suatu hubungan yang dinamis dengan Kantor Pelayanan Pajak (Nugroho dalam Sandi, 2016).

H2 = Ada hubungan yang signifikan antara persepsi kualitas pelayanan Account Representative dengan persepsi kepatuhan Wajib Pajak Orang Pribadi

3. Hubungan Persepsi Kesadaran Wajib Pajak dengan Persepsi Kepatuhan Wajib Pajak Orang Pribadi

Kesadaran Wajib Pajak untuk membayar pajak yang masih kurang tertib, melaporkan surat pemberitahuan masa maupun tahunan. Wajib Pajak yang tidak peduli dengan kewajiban pajaknya dan kesadaran untuk membayar pajaknya masih kurang akan mempengaruhi bagaimana perpajakan yang ada di Indonesia. Sedangkan kepatuhan wajib pajak dapat diidentifikasi sebagai keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan perpajakan (Kundalini, 2016:28).

40

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah studi kasus. Menurut Indrianto (2013:26), studi kasus adalah penelitian dengan karakteristik masalah yang berkaitan dengan latar belakang dan kondisi saat ini dari subjek yang diteliti serta interaksinya dengan lingkungan.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian ini dilaksanakan di Kantor Pelayanan Pajak (KPP) Pratama Malang Selatan, yang terletak di jalan Merdeka Utara No. 3, Kiduldalem, Klojen, Kota Malang, Jawa Timur 65119.

2. Waktu Penelitian

Waktu penelitian dilaksanakan selama 3 bulan yaitu mulai bulan Januari 2017 sampai dengan Maret 2017.

C. Subjek dan Objek Penelitian

2. Objek penelitian adalah persepsi pengetahuan Tax Amnesty, persepsi kualitas pelayanan Account Representative, dan persepsi kesadaran Wajib Pajak dengan persepsi kepatuhan Wajib Pajak Orang Pribadi.

D. Data Penelitian

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Data primer didapatkan dengan cara menyebarkan kuesioner kepada Wajib Pajak Orang Pribadi yang terdaftar di KPP Pratama Malang Selatan. Menurut Supriadi (2013:16), data primer adalah data yang diperoleh atau dikumpulkan oleh orang yang melakukan penelitian atau yang bersangkutan yang memerlukannya. Data primer disebut juga data asli atau data baru.

Data sekunder adalah data yang diperoleh atau dikumpulkan dari sumber-sumber yang telah ada. Data itu biasanya diperoleh dari perpustakaan atau dari laporan-laporan/dokumen penelitian yang terdahulu. Data sekunder disebut juga data tersedia (Supardi, 2013:16). Data sekunder yang digunakan dalam penelitian ini adalah profil Kantor Pelayanan Pajak (KPP) Pratama Malang Selatan dan data lain dari sumber berupa dokumen.

E. Teknik Pengumpulan Data

teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya.

Kuesioner yang disebarkan berisi pernyataan yang bersifat tertutup karena responden hanya diminta memilih satu jawaban yang dianggap benar. Kuesioner terdiri dari dua bagian, bagian pertama berupa identitas umum responden, dan bagian kedua merupakan pernyataan yang berhubungan dengan variabel-variabel dalam penelitian.

Sumber kuesioner varibel persepsi kualitas pelayanan Account Representative berasal dari skripsi Nuryani, untuk variabel kesadaran Wajib Pajak dan Kepatuhan Wajib Pajak Orang Pribadi berasal dari skripsi Yevi Theresia.

F. Populasi dan Sampel

1. Populasi

2. Sampel

Menurut Arikunto (2013:174), sampel adalah bagian dari populasi (sebagian atau wakil populasi yang diteliti). Cara pengambilan sampel dalam penelitian ini adalah dengan teknik convenience sampling, yaitu dengan memilih sampel bebas sekehendak perisetnya (Jogiyanto, 2013:98). Besarnya sampel dihitung dengan menggunakan rumus Slovin (Siregar, 2010:149):

keterangan:

n = Jumlah Sampel N = Jumlah Populasi

e = Batas Toleransi Kesalahan (error tolerance) sebesar 10%

G. Variabel Penelitian dan Definisi Operasional Variabel

Menurut Supardi (2013:22), variabel adalah karakteristik yang akan diobservasi dari satuan pengamatan.

1. Variabel Independen

maka didapatkan definisi operasional variabel independen sebagai berikut:

a. Persepsi Pengetahuan Tax Amnesty (X1)

Persepsi pengetahuan Tax Amnesty merupakan pengetahuan Wajib Pajak Orang Pribadi terhadap program perpajakan yang berkaitan dengan penghapusan pajak yang seharusnya terutang. b. Persepsi Kualitas Pelayanan Account Representative (X2)

Kualitas pelayanan dapat diartikan sebagai sesuatu yang berhubungan dengan terpenuhinya harapan atau kebutuhan pelanggan, di mana pelayanan dikatakan berkualitas apabila dapat menyediakan produk atau jasa (pelayanan) sesuai dengan kebutuhan dan harapan pelanggan (Dewi, dalam Nugroho 2016). c. Persepsi Kesadaran Wajib Pajak (X3)

Kesadaran Wajib Pajak artinya Wajib Pajak mau dengan sendirinya melakukan kewajiban perpajakannya seperti mendaftarkan diri, menghitung, membayar dan melaporkan jumlah pajak terutangnya.

2. Variabel Dependen

dalam melaksanakan peraturan perundangan sehingga Wajib Pajak Orang Pribadi dapat memenuhi semua kewajiban dan melaksanakan hak perpajakannya.

H. Pengukuran Variabel

Pengukuran variabel dalam penelitian ini menggunakan skala Likert untuk mendapatkan data mengenai bobot dari setiap jawaban responden. Menurut Siregar (2010:138), skala Likert adalah skala yang dapat digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang tentang suatu objek atau fenomena tertentu. Menurut Sugiyono (2007:133), pengukuran dapat dilakukan dengan memberikan skala pada masing-masing poin jawaban, yaitu:

1. SS merupakan jawaban Sangat Setuju diberi skor 5 2. S merupakan jawaban Setuju diberi skor 4

3. R merupakan jawaban Ragu-ragu diberi skor 3 4. TS merupakan jawaban Tidak Setuju diberi skor 2

5. STS merupakan jawaban Sangat Tidak Setuju diberi skor 1

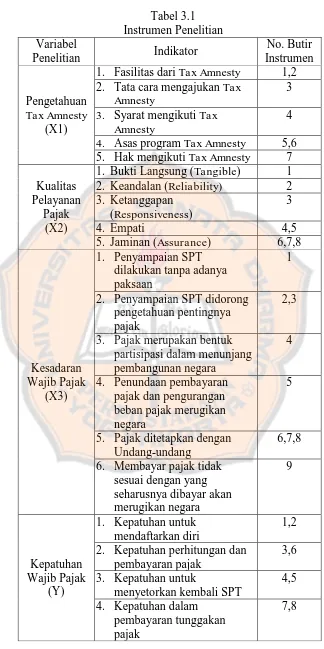

I. Instrumen Penelitian

Tabel 3.1 Instrumen Penelitian Variabel

Penelitian Indikator

No. Butir Instrumen

Pengetahuan Tax Amnesty

(X1)

1. Fasilitas dari Tax Amnesty 1,2 2. Tata cara mengajukan Tax

Amnesty

3 3. Syarat mengikuti Tax

Amnesty

4 4. Asas program Tax Amnesty 5,6 5. Hak mengikuti Tax Amnesty 7 Kualitas

Pelayanan Pajak

(X2)

1. Bukti Langsung (Tangible) 1 2. Keandalan (Reliability) 2 3. Ketanggapan

(Responsiveness)

3

4. Empati 4,5

5. Jaminan (Assurance) 6,7,8

Kesadaran Wajib Pajak

(X3)

1. Penyampaian SPT dilakukan tanpa adanya paksaan

1

2. Penyampaian SPT didorong pengetahuan pentingnya pajak

2,3

3. Pajak merupakan bentuk partisipasi dalam menunjang pembangunan negara

4

4. Penundaan pembayaran pajak dan pengurangan beban pajak merugikan negara

5

5. Pajak ditetapkan dengan Undang-undang

6,7,8 6. Membayar pajak tidak

sesuai dengan yang seharusnya dibayar akan merugikan negara

9

Kepatuhan Wajib Pajak

(Y)

1. Kepatuhan untuk mendaftarkan diri

1,2 2. Kepatuhan perhitungan dan

pembayaran pajak

3,6 3. Kepatuhan untuk

menyetorkan kembali SPT

4,5 4. Kepatuhan dalam

pembayaran tunggakan pajak

J. Teknik Pengujian Instrumen

1. Uji Validitas

Uji validitas adalah menunjukkan sejauh mana alat ukur mampu mengukur apa yang ingin diukur (Siregar, 2013:46). Sebuah instrumen dapat dikatakan valid jika dapat mengungkap data dari variabel yang diteliti secara tepat. Korelasi setiap item pertanyaan dengan nilai total setiap variabel dilakukan dengan teknik korelasi yaitu Person Product Moment dengan taraf signifikansi sebesar 5%. Menurut Siregar (2013:47) instrumen dikatakan valid apabila:

a. Jika koefisien korelasi product moment melebihi 0,3 (Azwar 1992. Soegiyono, 1999).

b. Jika koefisien korelasi product moment > r-tabel (α : n-2), n = jumlah sampel

c. Nilai Sig.≤α

Rumus yang dapat digunakan dengan teknik korelasi product moment, yaitu:

√[ ][

Keterangan:

n = Jumlah responden

x = Skor variabel (jawaban responden)

2. Uji Reliabilitas

Reliabilitas menunjuk pada satu pengertian bahwa sesuatu instrumen cukup dapat dipercaya untuk digunakan sebagai alat pengumpul data karena instrumen tersebut sudah baik (Arikunto, 2013). Uji reliabilitas yang digunakan pada penelitian ini adalah dengan metode Alpha Cronbach. Instrumen penelitian dikatakan reliabel jika nilai Alpha Cronbach > 0,6.

K. Teknik Analisis Data

Untuk menjawab rumusan masalah maka peneliti melakukan langkah sebagai berikut:

1. Deskripsi Karakteristik Responden

Deskripsi karakteristik responden digunakan untuk memisahkan atau mengelompokkan responden agar diperoleh gambaran mengenai usia, jenis kelamin, tingkat pendidikan, pekerjaan, serta kepemilikan NPWP dalam frekuensi dan prosentase (%).

2. Deskripsi Variabel Penelitian

yaitu: tinggi, sedang, dan rendah. Adapun pengelompokkan ketiga kategori tersebut dapat dilakukan dengan menggunakan rumus sebagai berikut:

Kategori Tinggi : X ≥ Mi + Sdi

Kategori Sedang : Mi – Sdi ≤ X ˂ Mi + Sdi Kategori Rendah : X ˂ Mi – Sdi

Keterangan:

X = Skor Total Variabel Mi = Mean Ideal

Sdi = Standar Deviasi Ideal

3. Uji Normalitas Data

Tujuan dilakukannya uji normalitas terhadap serangkaian data adalah untuk mengetahui apakah proporsi data berdistribusi normal atau tidak. Bila data berdistribusi normal, maka dapat menggunakan uji statistik berjenis parametrik. Sedangkan bila data tidak berdistribusi normal, maka digunakan uji statistik non parametrik (Siregar, 2013:153). Penelitian ini menghitung uji normalitas data menggunakan SPSS 21. Hipotesis yang dirumuskan adalah:

Ho : Data berdistribusi normal Ha : Data tidak berdistribusi normal

Kriteria pengujian yang diambil berdasarkan nilai probabilitas adalah: Jika probabilitas (sig.) > 0,05, maha Ho diterima

4. Uji Korelasi Spearman-Rank

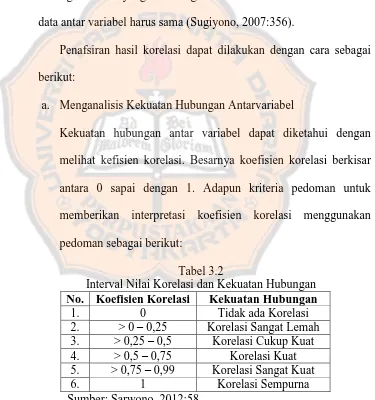

Data yang tersedia berskala ordinal dan distribusi yang tidak normal maka dalam uji korelasi penelitian ini menggunakan korelasi peringkat Spearman (Rank-Spearman) untuk mengetahui hubungan antar variabel. Korelasi Rank-Spearman digunakan untuk mencari hubungan atau menguji signifikansi hipotesis asosiatif bila masing-masing variabel yang dihubungkan berbentuk ordinal dan sumber data antar variabel harus sama (Sugiyono, 2007:356).

Penafsiran hasil korelasi dapat dilakukan dengan cara sebagai berikut:

a. Menganalisis Kekuatan Hubungan Antarvariabel

Kekuatan hubungan antar variabel dapat diketahui dengan melihat kefisien korelasi. Besarnya koefisien korelasi berkisar antara 0 sapai dengan 1. Adapun kriteria pedoman untuk memberikan interpretasi koefisien korelasi menggunakan pedoman sebagai berikut:

Tabel 3.2

Interval Nilai Korelasi dan Kekuatan Hubungan

No. Koefisien Korelasi Kekuatan Hubungan

1. 0 Tidak ada Korelasi

2. > 0 – 0,25 Korelasi Sangat Lemah 3. > 0,25 – 0,5 Korelasi Cukup Kuat 4. > 0,5 – 0,75 Korelasi Kuat 5. > 0,75 – 0,99 Korelasi Sangat Kuat

6. 1 Korelasi Sempurna

b. Menganalisis Arah Hubungan Antarvariabel

Arah hubungan antar variabel dapat diketahui dengan melihat koefisien korelasi. Berikut ini adalah cara menganalisis arah hubungan dari koefisien korelasi (Sarwono, 2012):

1) Jika koefisien korelasi positif, maka kedua variabel mempunyai hubungan yang searah. Artinya jika variabel X tinggi, maka nilai variabel Y akan tinggi pula.

2) Koefisien korelasi negatif, maka kedua variabel mempunyai hubungan terbalik. Artinya jika nilai variabel X tinggi, maka nilai variabel Y akan menjadi rendah dan berlaku sebaliknya.

Menurut Santoso (2010:242), dalam menganalisis arah hubungan untuk data nominal dapat menambahkan kata diperkirakan. Jadi jika nilai variabel X tinggi, maka diperkirakan nilai variabel Y akan tinggi, begitu juga sebaliknya.

c. Menurut Santoso (2010:241), proses pengambilan keputusan dapat digunakan dengan melihat angka probabilitas dengan ketentuan sebagai berikut:

Hipotesis dalam penelitian ini sebagai berikut:

Ho = Tidak ada hubungan yang signifikan antara persepsi pengetahuan Tax Amnesty dengan persepsi kepatuhan Wajib Pajak Orang Pribadi

H1 = Ada hubungan yang signifikan antara persepsi pengetahuan Tax Amnesty dengan persepsi kepatuhan Wajib Pajak Orang Pribadi

Ho = Tidak ada hubungan yang signifikan antara persepsi kualitas pelayanan Account Representative dengan persepsi kepatuhan Wajib Pajak Orang Pribadi

H2 = Ada hubungan yang signifikan antara persepsi kualitas pelayanan Account Representative dengan persepsi kepatuhan Wajib Pajak Orang Pribadi

Ho = Tidak ada hubungan yang signifikan antara persepsi kesadaran Wajib Pajak dengan persepsi kepatuhan Wajib Pajak Orang Pribadi

53

BAB IV

GAMBARAN UMUM KPP PRATAMA MALANG SELATAN

A. Sejarah dan Profil KPP Pratama Malang Selatan

KPP Pratama Malang Selatan adalah satu dari 15 kantor pelayanan pajak yang berada di bawah koordinasi Kantor Wilayah DJP Jawa Timur III. Pada awalnya kantor ini dikenal dengan "Kantor Pelayanan Pajak Malang" yang memiliki struktur organisasi berdasarkan jenis pajak (PPh orang pribadi, PPh Badan, Pot/Put dan PPN). Guna mewujudkan visi dan misi Direktorat Jendral Pajak, secara berkesinambungan diupayakan untuk meningkatkan kualitas pelayanan kepada wajib pajak. Sebagian dari upaya tersebut adalah dideklarasikannya pembentukan KPP Pratama Malang Selatan yang dilakukan bersamaan dengan pembentukan KPP Pratama di seluruh wilayah Kanwil Jatim III pada tanggal 4 Desember 2007.

KPP Pratama Malang Selatan secara resmi dideklarasikan berdasarkan Keputusan Menteri Keuangan no. 55/PMK.01/2007 tanggal 31 Mei 2007 tentang Perubahan Atas Peraturan Menteri Keuangan no. 132/PMK.01/2006 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jendral Pajak.

Lowokwaru dan Blimbing. Sedangkan untuk wilayah Kabupaten Malang bagian selatan adalah KPP Pratama Kepanjen dan untuk wilayah Kabupaten Malang bagian Utara diadministrasikan oleh KPP Pratama Singosari.

KPP Pratama Malang Selatan merupakan bentuk kantor yang menerapkan Sistem Administrasi Modern. Diharapkan dengan penerapan ini, tujuan untuk memberikan pelayanan yang lebih baik bagi wajib pajak akan terpenuhi.

B. Visi dan Misi KPP Pratama Malang Selatan

1. Visi

Selalu menjadi salah satu pilar utama dan kuat dalam mendukung terlampauinya target penerimaan negara wilayah Jawa Timur.

2. Misi

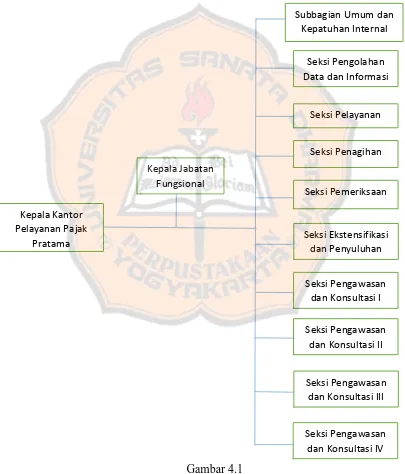

C. Tugas dan Fungsi KPP Pratama Malang Selatan

Sesuai dengan PMK-206.02/PMK.01/2014 tentang Organisasi dan Tata Kerja Instansi