commit to user

i

PERAN BOARD OF DIRECTORS DALAM PRAKTIK RISKDISCLOSURE

PADA PERBANKAN INDONESIA

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

OLEH:

FIRAZONIA MEIVITASARI NIM. F0307051

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

commit to user

iicommit to user

iii

commit to user

ivcommit to user

v

MOTTO

Sesungguhnya bersama kesulitan

ada kemudahan, (QS. Al Insyiroh: 6)

Jika kamu mendapat kesusahan,

ingatlah menyimpan kesabaran (Horatius)

Orang yang paling tidak bahagia ialah

mereka yang paling takut pada perubahan (Mognon Me Lauhlin)

Agama tanpa ilmu adalah buta.

commit to user

vi

PERSEMBAHAN

I dedicated my ordinary paper

to

all extraordinary people in

commit to user

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT atas limpahan rahmat,

karunia, segala nikmat, dan kekuatan, sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Peran Board of Directors dalam Praktik Risk Disclosure

pada Perbankan Indonesia”, sebagai tugas akhir guna memenuhi syarat-syarat

untuk mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Sebelas

Maret.

Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak terlepas

dari dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan ini

mengucapkan terima kasih kepada:

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret.

2. Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret.

3. Bapak Drs. Djoko Suhardjanto, M.Com (Hons), Ph.D, Ak. selaku

pembimbing skripsi atas semua kritik, saran, nasihat, dan perhatianya yang

sangat membantu penulis untuk mencapai hasil yang terbaik.

4. Bapak-bapak dan ibu-ibu dosen, serta karyawan FE UNS, terimakasih atas

commit to user

viii

5. Papa dan mama tercinta atas semua doa dan dukungannya, terima kasih

sudah memberikan yang terbaik selama ini yang tak mungkin terbalas

dengan apapun. Papa mama yang tak pernah lelah mendengar keluhan

anaknya, I love you ma, I love you pa.

6. Ega Krisma/mubi/popo si alien dari planet Pluto, very special and

extraordinary man i’ve ever met. Beberapa langkah lagi menuju cita-cita

kita ke Emirates Stadium. Makasih juga buat vario biru dan helm tawon

yang sudah mengantarkan kita kemana-mana selama ini.

7. The big family of Sri Mulyono (bapak, alm. Ibu, alm. om erik, tante nana,

mama lin, tante nik, om kembar, om wawan, dan adek2ku semua, kalian

harus sukses), kel. Hasan Basri (alm. nenek, kakek, om om, tante tante,

kakak kakak, dan adik adikku), and Soegeng Band (bunda, bapak, mas

edo, eyang, dan semunya, you rocks!)

8. My MDM (mademoisseless) ira, ichie, hilda, dea, dinna, kiki, reny, tania,

lia, dania and also four brothers andrie, eci, pape, iwak. FE ga menarik

tanpa kalian. Bakal sangat merindukan saat saat muda dulu.

9. The Djs Community especially erna, umi, ane, and mas sawit. Temen

seperjuangan selama beberapa bulan terakhir untuk menyelesaikan skripsi

ini. Terima kasih buat sharing dan koreksiannya.

10.Keluarga besar AGEN 007 FE UNS (andin, diana, ayus, endah, adu, dee,

silvy, nani, dewok, ana, meldhan, sari, eva, rini, ria, bimo, bolang, sepep,

neesya, made ayu, rina, sanda, asmara, sofi, tia, irma, cuiy, ichie, nia, erna,

commit to user

ix

ndok, moyo, fitrah, angga, iwak, mek, timo, andri, tafik, fat, mimin,

murdiani, aniz, suci, dela, novi, dewilis, mba sri, puspa, dewi indrias, dina,

miol, mba opi, ery, ajeng, mike, aninda, adikur, ragil, dedi, spirtuz, peka,

tri, fariz, awang, herman, smuanya.. thx for all..

11.Temen2 di BAPEMA (mas hevy, mb warih, boy, mba lita, adhi, ega,

deniz, agung, arif, ciput, angga, dj, fa, nila, eva, ofa, nunu, intan, mas anip)

12.Keluarga besar kos salita (ira, tantiw, ndok, niken, korek, donat, mba je,

mba ayu, indul, mba una, dimi, fany, tetua2 dan adek2 kos yang lain).

13.Mas mas dan mba mba yang baik banget, telah memberikan banyak

bantuan dan sering aku repotin (mas bes, mas rofi, mba putri, mas denny

dhuwur, mas panji, mas alfin, mas denis, mba reisya, mas iok, mas bo, dll)

14.Pak man & pak pur, makasih buat doa2 yang diberikan tiap kali ketemu

dan juga perhatian bapak, dan juga pak timin, makasih pak.

15.Temen temen yang belum disebutkan di sini karena keterbatasan tempat,

maaf dan terima kasih.

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

kritik dan saran yang bersifat membangun dari semua pihak, penulis harapkan

demi perbaikan yang berkelanjutan.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak

yang membutuhkan di kemudian hari. Terima kasih.

commit to user

x PenulisDAFTAR ISI

Halaman ABSTRAKSI ………. ABSTRACT ………...HALAMAN PERSETUJUAN ………...

HALAMAN PENGESAHAN ………...

HALAMAN MOTTO ………...

HALAMAN PERSEMBAHAN ………...

KATA PENGANTAR ………...

DAFTAR ISI ………...

DAFTAR TABEL ………..

DAFTAR GAMBAR ………...

DAFTAR LAMPIRAN………...

BAB I. PENDAHULUAN ………...

A. Latar Belakang ...………...

B. Rumusan Masalah ………...

C. Tujuan Penelitian ………....

D. Manfaat Penelitian ………...

E. Sistematika Laporan ………...

commit to user

xi

BAB II. TINJAUAN PUSTAKA...

A. Telaah Literatur..………...

1. Risk Disclosure………...

2. Corporate Governance ...

3. Board of Directors .…..………...

B. Kaitan Board of Directors dengan Risk Disclosure …………

C. Skema Konsep Penelitian ...

D. Penelitian Terdahulu dan Pengembangan Hipotesis...

BAB III. METODE PENELITIAN ………...

A. Desain Penelitian...

B. Populasi, Sampel dan Teknik Sampel...

C. Data dan Metode Pengumpulan Data ...

D. Definisi Operasional dan Pengukuran Variabel ...

E. Metode Analisis Data ...

BAB IV. ANALISIS DAN PEMBAHASAN ………...

A. Deskriptif Data...

1. Seleksi Sampel...

2. Statistik Deskriptif ...

B. Pengujian Hipotesis dan Pembahasan ...

Analisis Regresi Berganda ...

BAB V. PENUTUP ...

A. Kesimpulan ...

B. Saran ...

commit to user

xii

C. Keterbatasan ...

D. Rekomendasi ...

DAFTAR PUSTAKA ...

LAMPIRAN

71

71

72

commit to user

xiii

DAFTAR TABEL

Tabel Halaman

2.1

2.2

3.1

4.1

4.2

4.3

4.4

Ketentuan yang mengatur Pengungkapan Risiko...

Perbandingan Klasifikasi Risiko...

Nilai Durbin-Watson ……….

Jumlah Populasi dan Sampel Penelitian ...…...

Statistik Deskriptif Pengungkapan Risiko ……...

Tingkat Pengungkapan Risiko …………...

Statistik Deskriptif Variabel Independen ...

12

15

44

45

46

49

51

4.5 Latar Belakang Pendidikan Dewan Komisaris ………….. 54

4.6 Latar Belakang Etnis Komisaris Utama ………. 56

commit to user

xiv

DAFTAR GAMBAR

Gambar Halaman

2.1 Skema Klasifikasi Risiko yang Digunakan... 16

2.2 Struktur Board of Directors dalam One Tier System …… 19

2.3 Struktur Board of Commissioner dan Board of Directors

dalam Two Tier System yang Diadopsi Belanda ………...

20

2.4 Struktur Board of Directors dalam Two Tiers System

yang Diadopsi Indonesia ………

21

commit to user

xv

DAFTAR LAMPIRAN

Lampiran 1 Summary Item Pengungkapan Risiko

Lampiran 2 Daftar Perusahaan dengan Tingkat Risk Disclosure

Lampiran 3 Descriptive Statistic

Lampiran 4 Uji Asumsi Klasik

Lampiran 5 Analisis Regresi Berganda

Lampiran 6 Uji T-Test

commit to user

PERAN BOARD OF DIRECTORS DALAM PRAKTIK RISKDISCLOSURE

PADA PERBANKAN INDONESIA

ABSTRAKSI

FIRAZONIA MEIVITASARI F0307051

Penelitian ini bertujuan untuk menguji peran board of directors dalam praktik risk disclosure pada perbankan Indonesia. Board of directors

direpresentasikan dengan ukuran dewan komisaris, proporsi komisaris independen, latar belakang pendidikan dewan komisaris, dan latar belakang etnis komisaris utama. Penelitian ini menggunakan leverage dan profitabilitas sebagai variabel kontrol.

Pengukuran tingkat risk disclosure dalam penelitian ini menggunakan teknik scoring sesuai penelitian Oorschot (2009) dengan menggunakan item yang terdapat dalam Lampiran Surat Edaran Bank Indonesia No.5/21/DPNP/2003. Sampel yang digunakan dalam penelitian ini berjumlah 73 perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007-2009. Sampel tersebut dipilih dengan menggunakan teknik purposive sampling.

Rerata tingkat risk disclosure sebesar 42,12%. Hasil analisis statistik menunjukkan bahwa tingkat kepatuhan pengungkapan risiko pada perbankan di Indonesia ternyata masih rendah mengingat risk disclosure adalah salah satu pengungkapan wajib (mandatory disclosure) sesuai dengan PSAK No. 50 (2006), PBI Nomor: 5/8/PBI/2003, dan P3LKEPPBANK (2008). Sesuai dengan tujuan penelitian, hasil pengujian regresi berganda menunjukkan bahwa board of directors mempengaruhi tingkat risk disclosure. Variabel independen (board of directors) yang mempengaruhi tingkat risk disclosure yaitu ukuran dewan komisaris (board size). Peran dewan komisaris dalam menjalankan dua fungsi utamanya (fungsi servis dan fungsi kontrol) telah dilaksanakan dengan baik pada perbankan. Dewan komisaris melakasanakan fungsi servis dengan memberikan jasa konsultasi dan konseling yang berkualitas bagi manajemen. Fungsi kontrol dilakukan dengan memberikan pengawasan yang optimal terhadap proses pelaksanaan corporate governance.Variabel lainnya yaitu komposisi komisaris independen, latar belakang pendidikan dewan komisaris, dan latar belakang etnis komisaris utama tidak berpengaruh terhadap risk disclosure.

commit to user

PERAN BOARD OF DIRECTORS DALAM PRAKTIK RISKDISCLOSURE

PADA PERBANKAN INDONESIA

ABSTRACT

FIRAZONIA MEIVITASARI F0307051

The purpose of this study is to investigate impact of board of directors to risk disclosure of Indonesian banks. Board of directors are identified as board size, proportion of independent directors, educational background of directors, and cultural background of president director. This study also uses leverage and profitability as control variable.

The level of risk disclosure is measured based on items identified on Lampiran Surat Edaran Bank Indonesia No.5/21/DPNP/2003. Under purposive sampling, secondary data of 73 annual reports year 2007-2009 of banks listed in Indonesian Stock Exchange are selected.

The average level of risk disclosure is 42,12%. This number indicates that Indonesian banks are not fully compliance to PSAK No. 50 (revised 2006) PBI Nomor: 5/8/PBI/2003, and P3LKEPPBANK (2008) since risk disclosure is as mandatory matters. In accordance to the purpose of the study, the result of multiple regression shows that board of directors affect the level of risk disclosure through the variable board size. Board of directors do their both service and controll function well. The greater board of directors not only serve quality consulting service to management, but also give the optimal control to ensure that companies implement corporate governance. Other variables, proportion of independent directors, educational background of directors, and cultural background of president director are not good predictors for level of risk disclosure.

Key words: risk disclosure, board of directors, corporate governance, Indonesian banks

commit to user

1

BAB I PENDAHULUAN

Bab yang pertama ini akan menjelaskan mengenai latar belakang

dilakukannya penelitian, rumusan masalah, tujuan, manfaat, dan sistematika dari

penulisan penelitian ini.

A. Latar Belakang

Penelitian ini bertujuan untuk menguji peran board of directors dalam risk

disclosure pada perbankan Indonesia. Peran board of directors direpresentasikan

oleh ukuran dewan komisaris, proporsi komisaris independen, latar belakang

pendidikan dewan komisaris, dan latar belakang etnis komisaris utama.

Menurut Meek, Roberts, dan Gray (1995) informasi yang diungkapkan

dalam laporan tahunan dikelompokkan menjadi 2 (dua) jenis yaitu pengungkapan

wajib (mandatory disclosure) dan pengungkapan sukarela (voluntary disclosure).

Pengungkapan wajib merupakan pengungkapan informasi yang diharuskan oleh

peraturan yang berlaku. Pengungkapan sukarela merupakan pilihan bebas

manajemen perusahaan untuk pembuatan keputusan oleh para pengguna laporan

tahunannya.

Di Indonesia, ketentuan mengenai persyaratan pengungkapan risiko dalam

laporan tahunan secara eksplisit dapat ditemukan pada (1) PSAK No. 50 (Revisi

2006) tentang Instrumen Keuangan: Penyajian dan Pengungkapan, dan (2)

Keputusan Ketua Bapepam dan LK Nomor: Kep-134/BL/2006 tentang Kewajiban

commit to user

2

wajib dinilai adalah risiko kredit, risiko pasar, risiko likuiditas, risiko operasional,

risiko hukum, risiko reputasi, risiko strategi, dan risiko kepatuhan. Ketentuan

tersebut diperkuat oleh Surat Edaran Ketua Bapepam dengan Nomor:

SE-02/BL/2008 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan

Emiten atau Perusahaan Publik Industri Perbankan (P3LKEPPBANK, 2008).

Dengan kata lain, pengungkapan atas risiko yang dilakukan oleh perbankan di

Indonesia, bukan merupakan pengungkapan sukarela (voluntary disclosure) lagi,

tetapi merupakan pengungkapan wajib (mandatory disclosure).

Menurut Komite Nasional Kebijakan Governance (2006), bank adalah

lembaga intermediasi yang dalam menjalankan kegiatan usahanya bergantung

pada dana masyarakat dan kepercayaan baik dari dalam maupun luar negeri.

Kegiatan operasional bank yang berhubungan dengan aktivitas pendanaan dan

investasi mengakibatkan bank dihadapkan pada risiko yang besar. Oleh karena itu,

perlu adanya pengungkapan yang dapat memberikan informasi mengenai risiko

yang terkait dengan kegiatan operasional bank tersebut.

Risiko adalah potensi kerugian akibat terjadinya suatu peristiwa (events)

tertentu (Peraturan Bank Indonesia Nomor: 11/25/PBI/2009). Manajemen risiko

adalah serangkaian metodologi dan prosedur yang digunakan untuk

mengidentifikasi, mengukur, memantau, dan mengendalikan risiko yang timbul

dari seluruh kegiatan usaha bank (Peraturan Bank Indonesia Nomor:

11/25/PBI/2009). Untuk mengawal pelaksanaan strategi dalam mengendalikan

commit to user

3

pengimplementasian strategi tersebut. Manajemen risiko dianggap sebagai bagian

integral dari pengendalian internal dan tata kelola perusahaan.

Pengungkapan informasi tentang risiko dan ketidakpastian telah menjadi

bagian yang penting dari pelaporan keuangan (Linsmeier dan Peason, 1997).

Pengungkapan risiko yang baik dapat mengurangi ketidakpastian investasi

sehingga investor dapat menggunakan informasi ini agar dapat mengambil

keputusan dengan tepat.

Forum for Corporate Governance in Indonesia atau FCGI (2002)

menyatakan corporate governance bertujuan menciptakaan nilai tambah bagi

semua pihak yang berkepentingan. Pihak tersebut adalah pihak internal yang

meliputi dewan komisaris, direksi, karyawan, dan pihak eksternal yang meliputi

investor, kreditur, pemerintah, masyarakat, dan pihak lain yang berkepentingan

(stakeholders). Kelengkapan pengungkapan risiko yang dilakukan oleh

perusahaan merupakan salah satu nilai tambah bagi stakeholder, sehingga

corporate governance yang baik diharapkan dapat menambah kualitas

pengungkapan risiko.

Menurut Organization for Economic Corporation and Development

(OECD) yang diuraikan di dalam FCGI (2002), prinsip dasar corporate

governance adalah kewajaran (fairness), akuntabilitas (accountability),

transparansi (transparency), dan responsibilitas (responsibility). Praktik yang

diharapkan muncul dalam menerapkan akuntabilitas diantaranya pemberdayaan

commit to user

4

pengendalian terhadap manajemen guna memberikan jaminan perlindungan

kepada pemegang saham dan pembatasan kekuasaan yang jelas di jajaran direksi.

Board of directors atau dewan komisaris memiliki dua fungsi utama di

dalam sebuah perusahaan (Wahyudi, 2010). Fungsi servis menyatakan bahwa

dewan komisaris dapat memberikan konsultasi dan nasihat kepada manajemen.

Fungsi kontrol yang dilakukan oleh dewan komisaris (dalam teori agensi)

mewakili mekanisme internal utama untuk mengontrol perilaku oportunistik

manajemen sehingga dapat membantu menyelaraskan kepentingan pemegang

saham dan manajer (Wahyudi, 2010). Board of directors atau dewan komisaris

merupakan inti dari corporate governance (FCGI, 2002). Terdapat empat faktor

penting board of directors yaitu ukuran dewan komisaris, proporsi komisaris

independen, latar belakang pendidikan dewan komisaris, dan latar belakang etnis

komisaris utama.

Pertama adalah ukuran dewan komisaris. Ukuran dewan komisaris adalah

banyaknya jumlah anggota dewan komisaris dalam suatu perusahaan (Wahyudi,

2010). Semakin besar ukuran dewan komisaris semakin efektif dalam

pengendalian perusahaan (Dalton, Daily, Johnson, dan Ellstrand, 1999). Collier

dan Gregory (1999), menyatakan semakin besar jumlah dewan anggota dewan

komisaris, semakin mudah untuk mengendalikan chief executif officer (CEO) dan

semakin efektif dalam memonitor aktivitas manajemen.

Komisaris independen memiliki peran yang kuat untuk mempengaruhi

perusahaan dalam pengambilan keputusan dan mereka harus memelihara

commit to user

5

Cox (2007) menunjukkan adanya pengaruh yang signifikan antara proporsi

komisaris independen dengan pelaporan/pengungkapan risiko perusahaan.

Proporsi komisaris independen merupakan perbandingan jumlah komisaris

independen dengan jumlah komisaris secara keseluruhan. Komisaris independen

mengacu pada dewan sebagai pengawas internal atas pengambilan keputusan yang

dilakukan oleh perusahaan dan berkewajiban melindungi kepentingan dari

pemegang saham (Fama, 1980).

Latar belakang pendidikan dewan komisaris dinilai mempengaruhi kualitas

keputusan dan masukan yang diberikan kepada direksi. Suhardjanto dan Afni

(2009) menunjukkan bahwa latar belakang pendidikan komisaris utama

merupakan faktor yang menentukan diungkapkan atau tidaknya social disclosure

pada annual report perusahaan. Apabila dewan komisaris memiliki latar belakang

pendidikan sesuai dengan bidang pekerjaannya, diharapkan dewan komisaris lebih

memahami dan mengerti mengenai bisnis yang dikelolanya. Oleh karena itu, latar

belakang pendidikan dewan komisaris diharapkan dapat mendukung keluasan

pengungkapan yang dilakukan oleh perusahaan.

Kusumastuti, Supatmi, dan Sastra (2007) menunjukkan adanya pengaruh

antara nilai perusahaan dengan faktor etnis komisaris utama. Penelitian

Suhardjanto dan Anggitarani (2010) menunjukkan bahwa latar belakang etnis

komisaris utama berpengaruh terhadap kinerja keuangan perusahaan. Nurudin

(2004) mengungkapkan Tionghoa sebagai etnis minoritas memiliki kebudayaan

ulet, hemat, serta gigih sehingga hal ini memungkinkan mereka dapat bertahan

commit to user

6

Fokus pemilihan perbankan sebagai objek penelitian karena bank

merupakan lembaga yang dikenal sebagai risk taking entities (Oorschot, 2009).

Dalam menjalankan aktivitas operasinya, bank lebih banyak berhubungan dengan

risiko jika dibandingkan dengan perusahaan manufaktur dan perusahaan lainnya.

Perbankan memiliki aturan khusus yang berbeda dengan non-perbankan.

Perbankan dianggap memiliki tingkat regulasi yang tinggi (Nasution dan

Setiawan, 2007) seperti yang diatur dalam Peraturan Bank Indonesia (highly

regulated). Perbankan juga merupakan industri kepercayaan, apabila tidak ada

kepercayaan masyarakat terhadap laporan keuangan dimungkinkan akan

terjadinya penarikan dana oleh nasabah yang dikhawatirkan menimbulkan

terjadinya rush (Nasution dan Setiawan, 2007). Sejak terjadinya krisis keuangan

tahun 2007, perhatian terhadap pengungkapan risiko sebagai bentuk pengawasan

dan transparansi informasi dalam industri perbankan mengalami peningkatan

sehingga penelitian ini menjadi relevan untuk dilakukan karena dapat memberikan

kontribusi untuk penelitian selanjutnya terkait dengan risk disclosure di Indonesia.

Kasus skandal laporan keuangan ganda Bank Lippo menjadi salah satu

contoh keengganan perbankan untuk mengungkapkan berapa besar laba yang

diperoleh oleh perusahaan yang sesungguhnya. Kasus Bank Lippo muncul setelah

bank itu diketahui mengeluarkan tiga laporan keuangan per 30 September 2002

yang berbeda, yaitu yang diiklankan di surat kabar pada 28 Nopember 2002, yang

disampaikan ke BEI pada 27 Desember 2002, dan yang disampaikan ke

commit to user

7

Kurangnya transparansi yang dilakukan pihak manajemen bank kepada

stakeholder, merupakan salah satu penyebab utama maraknya kasus bank

bermasalah yang terjadi di Indonesia. Penyebab lainnya, yaitu tugas dan tanggung

jawab dewan komisaris selaku pengawas pelaksanaan corporate governance pada

perbankan belum dilaksanakan dengan baik (http://www.tempointeraktif.com, 2009). Beberapa kasus lain dengan penyebab yang serupa yaitu likuidasi 16 bank1

pada tahun 1997, kasus kredit macet yang menyebabkan likuidasi Bank Summa

pada tahun 1992, kasus L/C (letter of credit) fiktif Bank BNI tahun 2006, kasus

pembekuan usaha Bank Global pada tahun 2004, kasus Bank Century tahun 2008,

dan pembobolan dana melalui anjungan tunai mandiri (ATM), seperti yang terjadi

di Bank BCA tahun 2010 (http://grundelanbankcentury.wordpress.com, 2010). Helbok dan Wagner (2006) meneliti laporan keuangan dari 59 bank

komersial di Amerika Utara, Asia, dan Eropa pada rentang waktu tahun

1999-2001. Penelitian tersebut menunjukkan bahwa lembaga keuangan dengan

profitabilitas yang lebih rendah mengungkapkan penilaian dan pengelolaan risiko

operasional dengan lebih luas. Hossain (2008) melakukan penelitian tentang luas

pengungkapan laporan tahunan bank di India. Hasil dari penelitian tersebut

menunjukkan bahwa board compositions yang diukur dengan proporsi komisaris

independen berpengaruh terhadap tingkat pengungkapan. Penelitian lainnya

dilakukan oleh Oorschot (2009) pada perbankan di Jerman. Di Indonesia,

penelitian terkait pengungkapan risiko pada perbankan belum pernah dilakukan.

1

commit to user

8

Penelitian ini menarik untuk dilakukan karena belum pernah ada penelitian

yang menghubungkan antara peran board of directors dalam praktik risk

disclosure dengan menggunakan variabel seperti yang telah disebutkan

sebelumnya. Berdasarkan uraian tersebut di atas, peneliti akan melakukan

penelitian2 dengan judul “Peran Board of Directors dalam Praktik Risk Disclosure pada Perbankan Indonesia”.

B. Rumusan Masalah

Sesuai dengan latar belakang dan judul penelitian, maka yang menjadi

permasalahan pada penelitian ini adalah apakah board of directors yang

direpresentasikan dengan ukuran dewan komisaris, proporsi komisaris

independen, latar belakang pendidikan dewan komisaris, dan latar belakang etnis

komisaris utama berpengaruh terhadap praktik risk disclosure pada perbankan

Indonesia.

C. Tujuan Penelitian

Berdasarkan rumusan penelitian di atas, penelitian ini bertujuan untuk

mengetahui apakah board of directors yang direpresentasikan dengan ukuran

dewan komisaris, proporsi komisaris independen, latar belakang pendidikan

dewan komisaris, dan latar belakang etnis komisaris utama berpengaruh terhadap

praktik risk disclosure pada perbankan Indonesia.

2

commit to user

9

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat terhadap

berbagai pihak di bawah ini:

1. Dapat memberikan kontribusi terhadap literatur penelitian akuntansi

khususnya mengenai peran board of directors dalam praktik risk

disclosure di perbankan.

2. Bagi investor, dapat memberikan tambahan informasi mengenai peran

board of directors dalam praktik risk disclosure di perbankan, sehingga

investor dapat lebih memahami tentang risiko yang ada. Investor

diharapkan lebih berhati-hati dalam mengambil keputusan investasi.

3. Bagi perusahaan, dapat memberikan gambaran kepada perusahaan

mengenai penerapan PSAK No. 50 (Revisi 2006) Instrumen Keuangan:

Penyajian dan Pengungkapan sehingga perusahaan dapat menerapkan

standar tersebut dengan lebih baik. Penelitian ini diharapkan memberikan

gambaran sebagai bahan pertimbangan dalam membantu pengambilan

keputusan di masa mendatang dan memberikan wacana mengenai

pentingnya pengungkapan risiko dalam laporan keuangan.

4. Bagi akademis, penelitian ini dapat menambah wawasan bagi kalangan

akademisi mengenai peran board of directors dalam praktik risk disclosure

di perbankan Indonesia. Dengan bertambahnya referensi mengenai ini,

diharapkan penelitian ini dapat menjadi bahan pertimbangan lain apabila

commit to user

10

E. Sistematika Penulisan

BAB I : Pendahuluan

Berisi latar belakang, rumusan masalah, tujuan penelitian,

manfaat penelitian, dan sistematika penulisan.

BAB II : Tinjauan Pustaka

Bab ini menguraikan tinjauan pustaka yang memuat literatur

terkait dengan topik penelitian; kaitan variabel independen

dengan variabel dependen; kerangka konseptual; dan

pengembangan hipotesis.

BAB III : Metode Penelitian

Bab ini berisi tentang desain penelitian; populasi, sampel, dan

teknik pengambilan sampel; data dan metode pengumpulan

data; variabel penelitian dan pengukurannya; dan metode

analisis data yang terdiri dari statistik deskriptif dan pengujian

hipotesis.

BAB IV : Analisis Data

Bab ini menguraikan analisis deskriptif data; pengujian

hipotesis dan pembahasan hasil analisis.

BAB V : Penutup

Bab ini membahas kesimpulan mengenai objek yang diteliti

berdasarkan hasil analisis data, menjelaskan mengenai

keterbatasan penelitian, dan memberikan saran bagi pihak yang

commit to user

11

BAB II

TINJAUAN PUSTAKA

Setelah membahas pendahuluan di Bab I, pada Bab II ini menjelaskan

mengenai telaah literatur, kaitan board of directors dengan risk disclosure, skema

konsep penelitian, serta pengembangan hipotesis dalam penelitian ini.

A. Telaah Literatur

Pada telaah literatur dalam penelitian ini dijabarkan mengenai risk

disclosure, corporate governance, dan board of directors termasuk standar dan

aturan terkait dengan masalah tersebut.

1. Risk Disclosure

Pengungkapan risiko merupakan hal baru dalam pengungkapan dan

pelaporan keuangan sehingga konsepnya masih belum berkembang dengan baik.

Pentingnya pengungkapan risiko telah diusulkan selama bertahun-tahun, namun

relatif baru sekarang ini hal tersebut mulai muncul dalam literatur akedemis

maupun kebijakan regulator (Devilin, 2009). Perdebatan mengenai pentingnya

pengungkapan risiko dimulai sejak tahun 1998 ketika Institute of Chartered

Accountants in England and Wales (ICAEW) menerbitkan Financial Reporting of

Risk-Proposals for A Statement of Business Risk yang menyarankan perusahaan

untuk menyajikan pengungkapan mengenai risiko bisnisnya dalam laporan

keuangan (Amran, Bin, dan Hassan 2009).

Pengungkapan risiko penting karena membantu stakeholder dalam

commit to user

12

bagaimana manajemen mengelola risiko. Pengungkapan risiko juga bermanfaat

untuk memonitor risiko dan mendeteksi potensi masalah sehingga dapat

melakukan tindakan lebih awal agar masalah tersebut tidak terjadi (Linsley dan

Shrives, 2006). Informasi risiko juga berguna bagi investor karena dapat

membantu menentukan profil risiko perusahaan, mengurangi asimetri informasi,

memperkirakan nilai pasar, dan menentukan keputusan investasi portofolio

(Abraham dan Cox, 2007 dan Hassan, 2009).

Seiring dengan perkembangan praktik pengungkapan risiko, terdapat

sejumlah persyaratan bagi perusahaan untuk menyediakan informasi tentang

risiko dalam laporan tahunannya. Beberapa contoh mengenai persyaratan

pengungkapan risiko dalam laporan tahunan yang disediakan oleh badan regulator

di beberapa negara masih terlalu umum dan belum mengembangkan kerangka

kerja terintegrasi secara memadai (Devilin, 2009).

Tabel 2.1

Ketentuan yang Mengatur Pengungkapan Risiko

Negara Peraturan Sifat Keterangan

USA Financial

Reporting Release

No.48, 1997

Wajib FRR 48 mensyaratkan perusahaan yang terdaftar di bursa untuk mengungkapkan informasi kualitatif maupun kuantitaif tentang risiko pasar.

UK Operating and

Financial Review, 1992

Combined Code and Corporate Governance, 1998

Sukarela

Sukarela

OFR merekomendasikan perusahaan terdaftar untuk mengikutsertakan tinjauan risiko kunci.

Mensyaratkan perusahaan terdaftar untuk mengelola sistem pengendalian internal dan bagaimana sistem tersebut berjalan. Menekankan pada kebutuhan manajemen risiko internal dan mendorong perusahaan melaporkan risiko kuncinya.

Germany German Accounting

Standard (GAS)

No. 5

Wajib GAS 5 mensyaratkan agar informasi risiko disajikan dalam bagian terpisah dari laporan manajemen yang menyertai laporan keuangan konsolidasi.

commit to user

13 Australia ASX Corporate

Governance

Principle and Recommendations (Principle 7)

- Berisikan tentang pengakuan dan manajemen risiko.

UAE - Sukarela Emirates Securuties and Comodities Market

(ES&CM) melalui persyaratan pendaftarannya mendorong perusahaan terdaftar untuk secara penuh mengungkapkan informasi yang berhubungan dengan risiko pada tingkat yang memadai.

Sumber: Berreta dan Bozzolan (2004); Abraham dan Cox (2007); Amran et al (2009); Hassan (2009)

Di Indonesia, ketentuan mengenai persyaratan pengungkapan risiko dalam

laporan tahunan secara eksplisit dapat ditemukan pada (1) PSAK No. 50 (Revisi

2006) tentang Instrumen Keuangan: Penyajian dan Pengungkapan, dan (2)

Keputusan Ketua Bapepam dan LK Nomor: Kep-134/BL/2006 tentang Kewajiban

Penyampaian Laporan Tahunan bagi Emiten atau Perusahaan Publik. Menurut

PSAK No. 50 (Revisi 2006), perusahaan yang melakukan transaksi menggunakan

instrumen keuangan disyaratkan untuk menyediakan pengungkapan informasi

risiko dan juga tujuan serta kebijakan manajemen risiko keuangannya. Dalam

Keputusan Bapepam LK Nomor: Kep-134/BL/2006, menyatakan bahwa

manajemen wajib mengungkapkan uraian singkat mengenai tata kelola

perusahaan yang meliputi:

“Penjelasan mengenai risiko-risiko yang dihadapi perusahaan serta upaya-upaya yang telah dilakukan untuk mengelola risiko tersebut, misalnya: risiko yang disebabkan oleh fluktuasi kurs atau suku bunga, persaingan usaha, pasokan bahan baku, ketentuan negara lain atau peraturan internasional, dan kebijakan pemerintah”.

Peraturan tersebut diperkuat oleh Surat Edaran Ketua Bapepam dengan

Nomor: SE-02/BL/2008 tentang Pedoman Penyajian dan Pengungkapan Laporan

Keuangan Emiten atau Perusahaan Publik Industri Perbankan (P3LKEPPBANK,

commit to user

14

Pedoman tersebut mewajibkan bank untuk mengungkapkan kebijakan bagi

masing-masing jenis risiko, faktor yang mempengaruhi risiko tersebut, dan

strategi manajemen dalam menanggulangi faktor tersebut, termasuk manajemen

risiko, dan pelaporan profil risiko mereka. Menurut P3LKEPPBANK (2008)

pengungkapan risiko dibagi menjadi dua, yaitu pengungkapan risiko umum dan

pengungkapan risiko khusus.

Risiko yang harus tercakup dalam pengungkapan laporan keuangan menurut

Peraturan Bank Indonesia Nomor: 11/25/PBI/2009 adalah:

a. Risiko kredit adalah risiko akibat kegagalan debitur dan/atau pihak lain dalam memenuhi kewajiban kepada bank.

b. Risiko pasar adalah risiko pada posisi neraca dan rekening administratif termasuk transaksi derivatif, akibat perubahan secara keseluruhan dari kondisi pasar, termasuk risiko perubahan harga option.

c. Risiko likuiditas adalah risiko akibat ketidakmampuan bank untuk memenuhi kewajiban yang jatuh tempo dari sumber pendanaan arus kas dan/atau dari aset likuid berkualitas tinggi yang dapat diagunkan, tanpa mengganggu aktivitas dan kondisi keuangan bank.

d. Risiko operasional adalah risiko akibat ketidakcukupan dan/atau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan/atau adanya kejadian-kejadian eksternal yang mempengaruhi operasional bank.

e. Risiko kepatuhan adalah risiko akibat bank tidak mematuhi dan/atau tidak melaksanakan peraturan perundang-undangan dan ketentuan yang berlaku.

f. Risiko hukum adalah risiko akibat tuntutan hukum dan/atau kelemahan aspek yuridis.

g. Risiko reputasi adalah risiko akibat menurunnya tingkat kepercayaan

stakeholder yang bersumber dari persepsi negatif terhadap bank.

h. Risiko strategi adalah risiko akibat ketidaktepatan dalam pengambilan dan/atau pelaksanaan suatu keputusan strategi serta kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

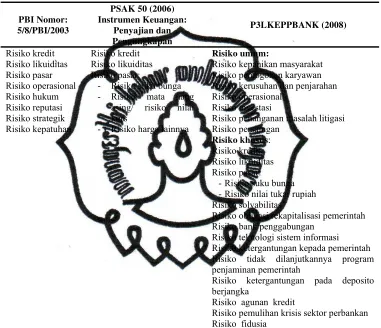

Regulasi mengenai pengungkapan risiko bagi perbankan secara umum di

Indonesia diatur dalam PBI Nomor: 5/8/PBI/2003, P3LKEPPBANK (2008), dan

commit to user

15

selanjutnya direvisi menjadi PSAK 60 (2010) Instrumen Keuangan:

Pengungkapan. Perbandingan klasifikasi risiko tersebut adalah sebagai berikut:

Tabel 2.2

Perbandingan Klasifikasi Risiko

PBI Nomor: 5/8/PBI/2003

PSAK 50 (2006) Instrumen Keuangan: Penyajian dan Pengungkapan P3LKEPPBANK (2008) Risiko kredit Risiko likuiditas Risiko pasar Risiko operasional Risiko hukum Risiko reputasi Risiko strategik Risiko kepatuhan Risiko kredit Risiko likuiditas Risiko pasar:

- Risiko suku bunga - Risiko mata uang

asing/ risiko nilai kurs

- Risiko harga lainnya

Risiko umum:

Risiko kepanikan masyarakat Risiko pemogokan karyawan Risiko kerusuhan dan penjarahan Risiko operasional

Risiko investasi

Risiko penanganan masalah litigasi Risiko persaingan

Risiko khusus: Risiko kredit Risiko likuiditas Risiko pasar:

-Risiko suku bunga -Risiko nilai tukar rupiah Risiko solvabilitas

Risiko obligasi rekapitalisasi pemerintah Risiko bank penggabungan

Risiko teknologi sistem informasi Risiko ketergantungan kepada pemerintah Risiko tidak dilanjutkannya program penjaminan pemerintah

Risiko ketergantungan pada deposito berjangka

Risiko agunan kredit

Risiko pemulihan krisis sektor perbankan Risiko fidusia

Sumber: PBI Nomor: 5/8/PBI/2003, PSAK 50 (2006), dan P3LKEPPBANK (2008)

Berdasarkan klasifikasi di atas, pada penelitian ini, klasifikasi risiko yang

digunakan mengacu pada PBI Nomor: 5/8/PBI/2003 yang dimodifikasi dengan

beberapa peraturan lainnya. Skema pengklasifikasian risiko yang digunakan pada

[image:32.612.127.508.196.524.2]commit to user

[image:33.612.138.504.107.460.2]16 Gambar 2.1

Skema Klasifikasi Risiko yang Digunakan

Klasifikasi ini dipilih karena sampel yang digunakan dalam penelitian

adalah perbankan, sehingga peraturan yang dikeluarkan oleh Bank Indonesia

dianggap sebagai regulasi utama. Klasifikasi risiko menurut PBI Nomor:

5/8/PBI/2003 dipilih juga sebagai acuan utama karena sampel yang digunakan

dalam penelitian ini berada pada periode 2007-2009, sehingga PBI Nomor:

5/8/PBI/2003 dianggap relevan terkait dengan sampel sebagai aturan yang

dipakai.

Dalam beberapa peraturan yang ada tidak dijelaskan mengenai item

pengungkapannya. Hal tersebut didukung oleh Devilin (2009) yang menyatakan

bahwa Bapepam maupun IAI belum menyediakan kerangka kerja konseptual

pengungkapan risiko. Oleh karena itu, item pengungkapan dalam penelitian ini

menggunakan item pada Pedoman Penerapan Manajemen Risiko bagi Bank

commit to user

17

No.5/21/DPNP/2003. Pengungkapan risiko pada penelitiaan ini mencakup (1)

pengawasan aktif dewan komisaris dan direksi, (2) kecukupan kebijakan,

prosedur, dan penetapan limit manajemen risiko, (3) kecukupan proses

identifikasi, (4) pengukuran, (5) pemantauan dan pengendalian risiko, (6) sistem

informasi manajemen risiko, dan (7) sistem pengendalian intern yang menyeluruh.

Untuk item pengungkapan risiko yang lebih detail dapat dilihat di Lampiran 1.

Agar pengungkapan risiko dalam laporan tahunan mencukupi kebutuhan

informasi para stakeholders dan sesuai dengan peraturan yang ada, maka

diperlukan adanya corporate governance. Hal tersebut sesuai dengan pendapat

Solomon, Solomon, Norton, dan Joseph (2000) yang menyatakan bahwa

pengungkapan risiko merepresentasikan perbaikan praktik corporate governance.

Salah satu aspek penting dalam tata kelola perusahaan (corporate governance)

adalah adanya board of directors.

2. Corporate Governance

Corporate governance dipandang sebagai cara yang efektif untuk

menggambarkan hak dan tanggung jawab masing-masing kelompok stakeholder

dalam sebuah perusahaan di mana transparansi merupakan indikator utama

standar corporate governance dalam sebuah ekonomi (Ho dan Wong, 2001).

Forum for Corporate Governace in Indonesia (2002: 1) mendefinisikan

corporate governance sebagai:

commit to user

18

Tujuan corporate governance pada intinya adalah menciptakan nilai tambah

bagi semua pihak yang berkepentingan. Dalam praktiknya corporate governance

berbeda di setiap negara dan perusahaan karena berkaitan dengan sistem ekonomi,

hukum, struktur kepemilikan, sosial, dan budaya. Perbedaan praktik ini

menimbulkan beberapa versi yang menyangkut prinsip corporate governance,

namun pada dasarnya mempunyai banyak kesamaan (Arifin, 2005).

Menurut Organization for Economic Corporation and Development

(OECD) yang diuraikan di dalam FCGI (2002), terdapat empat prinsip dasar

dalam penerapan corporate governance. Prinsip-prinsip tersebut digunakan untuk

mengukur seberapa jauh corporate governance telah diterapkan dalam

perusahaan. Penjelasan keempat prinsip dasar di atas adalah sebagai berikut:

a. Kewajaran (fairness). Prinsip kewajaran menekankan pada adanya perlakuan dan jaminan hak-hak yang sama kepada pemegang saham minoritas maupun mayoritas, termasuk hak-hak pemegang saham asing serta investor lainnya.

b. Akuntabilitas (accountability). Prinsip akuntabilitas berhubungan dengan adanya sistem yang mengendalikan hubungan antara unit-unit pengawasan yang ada di perusahaan. Akuntabilitas dilaksanakan dengan adanya dewan komisaris, direksi independen, dan komite audit. Praktik-praktik yang diharapkan muncul dalam menerapkan akuntabilitas diantaranya pemberdayaan dewan komisaris untuk melakukan

monitoring, evaluasi, dan pengendalian terhadap manajemen guna

memberikan jaminan perlindungan kepada pemegang saham dan pembatasan kekuasaan yang jelas di jajaran direksi.

c. Transparansi (transparency). Prinsip dasar transparansi berhubungan dengan kualitas informasi yang disajikan oleh perusahaan. Kepercayaan investor akan tergantung dengan kualitas informasi yang disampaikan perusahaan. Oleh karena itu perusahaan dituntut untuk menyediakan informasi yang jelas, akurat, tepat waktu, dan dapat dibandingkan dengan indikator-indikator yang sama. Dengan kata lain prinsip transparansi ini menghendaki adanya keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam penyajian (disclosure) informasi yang dimiliki perusahaan.

commit to user

19

peraturan dan hukum yang berlaku serta pemenuhan terhadap kebutuhan-kebutuhan sosial. Responsibilitas menekankan pada adanya sistem yang jelas untuk mengatur mekanisme pertanggungjawaban perusahaan kepada pemegang saham dan pihak-pihak lain yang berkepentingan.

Struktur governance diatur oleh Undang-Undang sebagai dasar legalitas

berdirinya sebuah entitas (Arifin, 2005). Terdapat dua macam struktur board

dalam corporate governance yang digunakan oleh perusahaan, pertama model

Anglo-Saxon dan yang kedua model Continental Europe (Arifin, 2005).

Dalam model Anglo-Saxon, perusahaan hanya mempunyai satu dewan

direksi yang pada umumnya merupakan kombinasi antara manajer atau pengurus

senior (direktur eksekutif) dan direktur independen yang bekerja dangan prinsip

paruh waktu (non-direktur eksekutif). Model Anglo-Saxon ini disebut dengan

single-board system yaitu struktur corporate governanance yang tidak

memisahkan keanggotaan dewan komisaris dan dewan direksi. Biasanya

single-board system ini digunakan pada perusahaan yang berada di Amerika dan Inggris

(Arifin, 2005). Gambar 2.1 di bawah ini adalah skema yang menunjukkan struktur

single-board system.

Gambar 2.2

Struktur Board of Directors dalam One Tier System (sumber: FCGI, 2002) General Meeting of the Shareholders

(GMoS)

Boards of Directors

Executive Director

[image:36.612.131.511.223.458.2]commit to user

20

General Meeting of The Shareholders (GMoS)

Board of Commissioner (BoC)

Board of Directors (BoD)

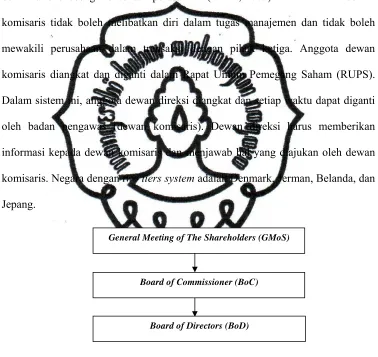

Dalam model Continental Europe, struktur governance terdiri dari RUPS

dan badan yang terpisah, yaitu dewan komisaris dan dewan direksi (FCGI, 2002).

Struktur semacam ini disebut two-tier board system, di mana struktur corporate

governance memisahkan fungsi dewan komisaris sebagai fungsi pengawas dan

dewan direksi sebagai eksekutif perusahaan (Arifin, 2005). Dalam hal ini dewan

komisaris tidak boleh melibatkan diri dalam tugas manajemen dan tidak boleh

mewakili perusahaan dalam transaksi dengan pihak ketiga. Anggota dewan

komisaris diangkat dan diganti dalam Rapat Umum Pemegang Saham (RUPS).

Dalam sistem ini, anggota dewan direksi diangkat dan setiap waktu dapat diganti

oleh badan pengawas (dewan komisaris). Dewan direksi harus memberikan

informasi kepada dewan komisaris dan menjawab hal yang diajukan oleh dewan

komisaris. Negara dengan two tiers system adalah Denmark, Jerman, Belanda, dan

Jepang.

Gambar 2.3

Struktur Board of Directors dalam Two Tiers System yang diadopsi oleh Belanda (sumber: FCGI, 2002)

Menurut Arifin (2005), perusahaan di Indonesia, menerapkan two-board

system atau two-tier board system seperti kebanyakan diterapkan pada perusahaan

[image:37.612.131.509.221.578.2]commit to user

21

Indonesia Nomor 40 Tahun 2007 yang menyatakan bahwa anggota dewan direksi

diangkat dan diberhentikan oleh RUPS (pasal 94 ayat 1 dan pasal 105 ayat 1),

demikian juga anggota dewan komisaris diangkat dan diberhentikan oleh RUPS

(pasal 111 ayat 1 dan pasal 119). Dengan adanya struktur yang demikian, maka

baik dewan komisaris maupun dewan direksi bertanggung jawab terhadap RUPS.

Dalam model ini hanya ada perbedaan dalam kedudukan dewan komisaris yang

tidak langsung membawahi dewan direksi.

[image:38.612.140.494.219.541.2]Gambar 2.4

Struktur Board of Directors dalam Two Tiers System yang Diadopsi Indonesia (sumber: Undang-Undang Perseroan Terbatas tahun 2007)

Keterangan gambar:

: pengangkatan dan pemberhentian anggota dewan : tanggung jawab terhadap RUPS

: supervisi/pengawasan

Forum for Corporate Governance in Indonesia (2002) menyatakan bahwa

dewan komisaris merupakan inti dari corporate governance yang mengawal

pelaksanaan strategi, mengawasi manajemen, serta mewajibkan terlaksananya

akuntabilitas. Dewan komisaris merupakan suatu mekanisme mengawasi dan

mekanisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan.

Dewan Komisaris Dewan Direksi

commit to user

22

3. Board of Directors

Dewan komisaris adalah organ perseroan yang bertugas melakukan

pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta

memberi nasihat kepada Direksi (Undang-Undang Republik Indonesia Nomor 40

Tahun 2007 Tentang Perseroan Terbatas). Pengertian yang sama mengenai dewan

komisaris juga diungkapan dalam Peraturan Bank Indonesia Nomor:

11/25/PBI/2009.

Menurut Undang-Undang Republik Indonesia Nomor 40 Tahun 2007

Tentang Perseroan Terbatas, Pasal 108 menyebutkan bahwa:

a. Dewan Komisaris melakukan pengawasan atas kebijakan pengurusan, jalannya pengurusan pada umumnya, baik mengenai perseroan maupun usaha perseroan, dan memberi nasihat kepada direksi.

b. Pengawasan dan pemberian nasihat dilakukan untuk kepentingan perseroan dan sesuai dengan maksud dan tujuan perseroan.

c. Dewan komisaris terdiri atas 1 (satu) orang anggota atau lebih.

d. Dewan komisaris yang terdiri atas lebih dari 1 (satu) orang anggota merupakan majelis dan setiap anggota dewan komisaris tidak dapat bertindak sendiri-sendiri, melainkan berdasarkan keputusan dewan komisaris.

e. Perseroan yang kegiatan usahanya berkaitan dengan menghimpun dan/atau mengelola dana masyarakat, perseroan yang menerbitkan surat pengakuan utang kepada masyarakat atau perseroan terbuka wajib mempunyai paling sedikit 2 (dua) orang anggota dewan komisaris.

Komisaris sebuah perusahaan diangkat oleh Rapat Umum Pemegang Saham

(RUPS). Mereka diangkat untuk suatu periode tertentu, dan apabila

dimungkinkan, mereka bisa diangkat kembali. Dalam Anggaran Dasar diatur tata

cara pencalonan, pengangkatan, dan pemberhentian anggota dewan komisaris,

tanpa mengurangi hak pemegang saham dalam pencalonan tersebut. Akhirnya,

UUPT menetapkan bahwa anggota dewan komisaris dapat diberhentikan atau

commit to user

23

penting dalam melakukan pengawasan, salah satunya adalah pengawasan terhadap

transparansi pengungkapan terhadap stakeholders. Tugas utama dewan komisaris

menurut FCGI (2002: 5) sebagai berikut:

a. Menilai dan mengarahkan strategi perusahaan, garis besar rencana kerja, kebijakan pengendalian risiko, anggaran tahunan dan rencana usaha, menetapkan sasaran kerja, mengawasi pelaksanaan dan kinerja perusahaan, serta memonitor penggunaan modal perusahaan, investasi dan penjualan aset.

b. Menilai sistem penetapan penggajian pejabat kunci dan penggajian anggota dewan direksi, serta menjamin suatu proses pencalonan anggota dewan direksi secara transparan dan adil.

c. Memonitor dan mengatasi masalah benturan kepentingan di tingkat manajemen, anggota dewan direksi dan anggota dewan komisaris, termasuk penyalahgunaan aset perusahaan dan manipulasi transaksi perusahaan.

d. Memonitor pelaksanaan governance dan mengadakan perubahan jika diperlukan.

e. Memantau proses keterbukaan dan efektifitas komunikasi dalam perusahaan.

Menurut Herwidayatmo (2000), berdasarkan kerangka hukum yang ada,

fungsi komisaris independen pada single board system dapat direpresentasikan

dengan fungsi dewan komisaris pada two-board system. Oleh karena itu sistem

pengawasan yang ada pada perusahaan di Indonesia terletak di dewan komisaris.

Peran board of directors di sini menjadi penting terkait dengan terwujudnya tata

kelola perusahaan (corporate governance) yang efektif.

Keefektifan peran pengawasan oleh dewan komisaris ini didukung dengan

keberadaan komisaris independen dalam komposisi dewan komisarisnya (John

dan Senbet, 1998). Keberadaan komisaris independen diatur dalam ketentuan

Peraturan Pencatatan Efek Bursa Efek Indonesia (BEI) Nomor I-A tentang

Ketentuan Umum Pencatatan Efek Bersifat Ekuitas di Bursa yang berlaku sejak

commit to user

24

independen yang jumlahnya proporsional sebanding dengan jumlah saham yang

dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumlah

komisaris independen 30% dari jumlah seluruh anggota komisaris. Kriteria dewan

komisaris independen seperti disebutkan dalam FCGI (2002: 9) adalah:

a. Komisaris independen tidak mempunyai hubungan afiliasi dengan pemegang saham mayoritas atau pengendali perusahaan tersebut.

b. Komisaris independen tidak mempunyai hubungan dengan direktur, dan/atau komisaris perusahaan tersebut.

c. Komisaris independen tidak mempunyai kedudukan ganda di perusahaan lain yang memiliki afiliasi dengan perusahaan yang bersangkutan.

d. Komisaris independen harus mengerti peraturan undang-undang dalam hal pasar modal.

e. Komisaris independen diusulkan dan dipilih dalam Rapat Umum Pemegang Saham (RUPS) oleh pemegang saham minoritas yang bukan pemegang saham pengendali.

B. Kaitan Board of Directors dengan Risk Disclosure

Fama dan Jensen (1983) menyatakan bahwa dewan komisaris merupakan

mekanisme penting dalam memonitor kinerja manajemen dan melindungi

kepentingan pemegang saham. Che Haat, Rahman, dan Mahenthiran (2008)

menyatakan bahwa dewan komisaris memiliki kekuatan untuk memantau

keputusan manajemen dan keputusan penting lainnya. Abraham dan Cox (2007)

menunjukkan jumlah komisaris independen mempengaruhi tingkat risk

disclosure. Penelitian tersebut menyelidiki hubungan antara kuantitas informasi

risiko dengan kepemilikan, governance, dan status listing di UK. Penelitian yang

dilakukan oleh Abraham dan Cox (2007) ini mengungkapkan perusahaan yang

listing di UK cenderung memberikan disclosure yang lebih lengkap. Dengan

demikian, board of directors yang efektif berdampak terhadap luasnya

commit to user

25

Penerapan corporate governance memiliki pengaruh terhadap luas

pengungkapan informasi perusahaan (Ho dan Wong, 2001). Kaitan dewan

komisaris dan pengungkapan risiko juga didukung oleh Khomsiyah (2003) yang

menyatakan semakin baik implementasi corporate governance, semakin banyak

informasi yang diungkapkan oleh perusahaan dalam laporan tahunan. Selain itu, ia

juga menyatakan bahwa perusahaan yang melaksanakan corporate governance

memberikan lebih banyak informasi untuk mengurangi asimetri informasi.

Cheng dan Courtenay (2006) menunjukkan pengaruh antara board

monitoring dengan tingkat voluntary disclosure, penelitian ini membuktikan

bahwa semakin tinggi proporsi komisaris independen, semakin tinggi juga tingkat

voluntary disclosure. Cheung, Conelly, dan Limpaphayom (2002) menemukan

bahwa karakteristik corporate governance seperti ukuran dewan komisaris dan

board composition menunjukkan pengaruh yang signifikan dengan tingkat

corporate disclosure pada perusahaan yang listing di Thailand.

Lajili dan Zeghal (2005) melakukan penelitian tentang praktik

pengungkapan risiko di Kanada. Penelitian ini bertujuan untuk menyelidiki

keadaan, karakteristik, dan jumlah pengungkapan risiko dengan menggunakan

jumlah kata dan kalimat untuk mengidentifikasi pengungkapan risiko. Hasil

penelitian tersebut menunjukkan umumnya informasi risiko yang diungkapkan

bersifat kualitatif, kurang spesifik, dan mendalam. Namun, dari hasil yang

diperoleh mengindikasikan bahwa telah terdapat intensitas pengungkapan

commit to user

26

Studi mengenai pengungkapan risiko di negara berkembang dilakukan oleh

Hassan (2009) yang menyelidiki tingkat pengungkapan risiko pada perusahaan di

UAE. Penelitian ini bertujuan untuk menyelidiki pengaruh antara karakteristik

perusahaan dengan tingkat pengungkapan risiko perusahaan. Hasil penelitian

menunjukkan bahwa tingkat leverage dan jenis industri secara signifikan

menjelaskan variabilitas tingkat pengungkapan risiko perusahaan.

Amran et al (2009) juga melakukan penelitian mengenai pengungkapan

risiko pada negara berkembang. Penelitian yang mengambil sampel perusahaan di

Malaysia ini bertujuan untuk menguji hubungan antara tingkat risiko perusahaan

dengan luas pengungkapan risiko. Hasilnya menunjukkan bahwa secara signifikan

ukuran perusahaan dan jenis industri memiliki pengaruh positif dengan luas

pengungkapan.

Ukuran dewan komisaris mempengaruhi aktivitas pengendalian dan

pengawasan (Andres, Azofra, dan Lopez, 2005) termasuk pengawasan terhadap

pengungkapan. Proporsi komisaris independen secara signifikan berpengaruh

positif terhadap tingkat pengungkapan (Hossain, 2008). Suhardjanto dan Afni

(2009) menunjukkan bahwa latar belakang pendidikan komisaris utama

merupakan faktor yang menentukan pengungkapan social disclosure pada annual

report perusahaan. Suhardjanto dan Anggitarani (2010) menunjukkan pengaruh

commit to user

27

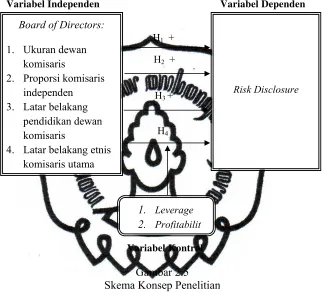

C. Skema Konsep Penelitian

Kerangka mengenai hubungan antar masing-masing variabel dapat dilihat

dalam gambar di bawah ini:

Variabel Independen Variabel Dependen

v

[image:44.612.157.479.187.480.2]

Variabel Kontrol

Gambar 2.5 Skema Konsep Penelitian

Berdasarkan konsep di atas, dapat diketahui bahwa model penelitian ini

hanya terdiri dari satu tahap yaitu untuk menjelaskan pengaruh board of directors

yang direpresentasikan dengan ukuran dewan komisaris, proporsi komisaris

independen, latar belakang pendidikan dewan komisaris, dan latar belakang etnis

komisaris utama. Selain menguji pengaruh variabel independen terhadap variabel

dependen, penelitian ini juga menyertakan leverage dan profitabilitas sebagai

variabel kontrol.

Board of Directors:

1. Ukuran dewan komisaris

2. Proporsi komisaris independen 3. Latar belakang

pendidikan dewan komisaris

4. Latar belakang etnis komisaris utama

Risk Disclosure

1. Leverage 2. Profitabilit

H1 +

H2 +

H3 +

commit to user

28

D. Penelitian Terdahulu dan Pengembangan Hipotesis

Pengujian hipotesis dilakukan untuk menguji implementasi board of

directors (ukuran dewan komisaris, proporsi komisaris independen, latar belakang

pendidikan dewan komisaris, dan latar belakang etnis komisaris utama) terhadap

risk disclosure, dengan leverage dan profitabilitas sebagai variabel kontrol.

Berikut ini merupakan pengembangan hipotesis yang dilakukan:

1. Pengaruh ukuran dewan komisaris terhadap tingkat risk disclosure

Dewan komisaris merupakan inti dari corporate governance yang

ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi

manajemen dalam mengelola perusahaan, serta mewajibkan terlaksananya

akuntabilitas (FCGI, 2002). Dikaitkan dengan pengungkapan informasi oleh

perusahaan, kebanyakan penelitian menunjukkan adanya pengaruh positif antara

berbagai karakteristik dewan komisaris dengan tingkat pengungkapan informasi

oleh perusahaan (Sembiring, 2005).

Menurut penelitian yang dilakukan oleh Abeysekera (2008) jumlah dewan

komisaris yang dinilai efektif berada pada rentang lebih dari lima orang dan

kurang dari 14 orang. Dalton, Daily, Johnson, dan Ellstrand (1999) menyatakan

bahwa jumlah anggota dewan komisaris yang optimum lebih efektif dibanding

jumlah yang kecil. Collier dan Gregory (1999) menyatakan bahwa semakin besar

jumlah anggota dewan komisaris, maka semakin mudah untuk mengendalikan

CEO dan monitoring yang dilakukan semakin efektif karena jumlah anggota

dewan komisaris mempengaruhi aktivitas pengendalian dan pengawasan (Andres

commit to user

29

Ukuran dewan komisaris berpengaruh positif terhadap pengungkapan wajib

(Akra, Eddie, dan Ali, 2010).Semakin besar jumlah dewan komisaris diharapkan

dapat meningkatkan pengungkapan risiko. Berdasarkan uraian tersebut, hipotesis

dapat dinyatakan adalah

H1: Ukuran dewan komisaris berpengaruh positif terhadap tingkat risk disclosure.

2. Pengaruh proporsi komisaris independen terhadap tingkat risk disclosure

Keberadaan anggota komisaris independen dapat mendorong agar

perusahaan mengungkapkan informasi kepada investor dengan lebih luas (Eng

dan Mak, 2003). Komisaris independen lebih efektif dalam melakukan

pengawasan terhadap perusahaan karena kepentingan mereka tidak terganggu oleh

ketergantungan pada organisasi (Ayuso dan Argondana, 2007). Hossain (2008)

melakukan penelitian pada perbankan di India menunjukkan bahwa board

compositions yang diukur dengan proporsi komisaris independen secara signifikan

berpengaruh positif terhadap tingkat pengungkapan.

Khan (2010) yang menggunakan sampel perbankan komersial di

Bangladesh menemukan bahwa proporsi komisaris independen memberikan

pengaruh signifikan dalam memaparkan pelaporan corporate social responsibility

(CSR). Ezat dan El-Masry (2008) mengemukakan adanya pengaruh yang

signifikan antara proporsi komisaris independen dengan ketepatan waktu

corporate internet reporting (CIR). Penelitian yang dilakukan oleh Huafang dan

Jianguo (2007) menunjukkan pengaruh antara proporsi komisaris independen

commit to user

30

Ajinkya, Bhojraj, dan Sengupta (2005) menemukan bukti bahwa perusahaan

yang memiliki lebih banyak komisaris independen lebih banyak menyediakan

ramalan pada laporan tahunan mereka. Chen dan Jaggi (2000) menyatakan

pengaruh proporsi komisaris independen terhadap pengungkapan (termasuk

mandatory disclosure). Hasil yang sama juga ditunjukkan dalam penelitian yang

dilakukan oleh Abraham dan Cox (2007). Berdasarkan uraian tersebut, hipotesis

dapat dinyatakan adalah

H2: Proporsi komisaris independen berpengaruh positif terhadap tingkat risk disclosure.

3. Pengaruh latar belakang pendidikan dewan komisaris terhadap tingkat risk

disclosure

Anggota dewan yang berlatar belakang pendidikan ekonomi dan bisnis

menjadi hal yang cukup penting dalam perusahaan. Ada kemungkinan latar

belakang pendidikan anggota dewan yang sesuai dengan jenis usaha perusahaan

yang dapat menunjang kelangsungan bisnis perusahaan lebih diperlukan.

Sehingga dalam hal ini anggota dewan yang memiliki latar belakang pendidikan

yang diistilahkan dengan “disiplin ilmu” diperlukan dalam menjalankan bisnis

perusahaan (Kusumastuti, Supatmi, dan Sastra, 2007).

Suhardjanto dan Afni (2009) menunjukkan bahwa latar belakang pendidikan

komisaris utama merupakan faktor yang menentukan diungkapkan atau tidaknya

social disclosure pada annual report perusahaan. Berdasarkan uraian tersebut,

hipotesis dapat dinyatakan adalah

commit to user

31

4. Pengaruh latar belakang etnis komisaris utama terhadap tingkat risk disclosure

Karakteristik personal komisaris utama yang berasal dari etnis yang

memiliki sifat ulet dan gigih, seperti Tionghoa menjadi faktor penentu dalam

kinerja perusahaan (Suhardjanto dan Anggitarani, 2010). Branco dan Rodrigues

(2008) menjelaskan keterlibatan anggota komisaris asing meningkatkan kausalitas

pelaporan. Fields dan Keys (2003) menemukan heterogenitas pengalaman, ide,

dan inovasi individu dengan latar belakang budaya yang berbeda berdampak

terhadap kinerja perusahaan. Erhardt, James, dan Charles (2003) berpendapat

bahwa representasi etnis di jajaran dewan komisaris dapat meningkatkan kinerja

keuangan bisnis. Pernyataan ini diperkuat oleh Ayuso dan Argandona (2007) yang

menggambarkan bahwa komisaris asing diasumsikan memainkan peran penting

dalam mendukung strategi pelaporan CSR.

Haniffa dan Cooke (2005) yang menggunakan sampel perusahaan di

Malaysia menunjukkan bukti empiris mengenai pengaruh positif antara proporsi

komisaris yang berasal dari Malaysia di jajaran dewan komisaris dengan tingkat

pengungkapan sukarela oleh perusahaan. Khan (2010) yang menggunakan sampel

perbankan komersial di Bangladesh menemukan bahwa eksistensi etnis asing

memberikan pengaruh signifikan dalam memaparkan pelaporan CSR.

Suhardjanto dan Anggitarani (2010) menunjukkan pengaruh latar belakang

etnis komisaris utama terhadap kinerja keuangan perusahaan. Hasil ini serupa

dengan penelitian yang dilakukan oleh Kusumastuti et al (2007). Berdasarkan

uraian tersebut, hipotesis dapat dinyatakan adalah

commit to user

32

Variabel kontrol yang digunakan dalam penelitian ini adalah leverage dan

profitabilitas. Jika perusahaan memiliki leverage yang tinggi, kreditur dapat

memaksa perusahaan untuk mengungkapkan informasi terkait risiko dengan lebih

luas (Amran et al, 2009). Haniffa dan Cooke (2005) menunjukkan bahwa

perusahaan dengan tingkat profitabilitas yang tinggi mengungkapkan informasi

commit to user

33

BAB III

METODE PENELITIAN

Setelah membahas landasan teori dan pengembangan hipotesis di Bab II,

maka pada Bab III menjelaskan mengenai desain penelitian, populasi, sampel, dan

teknik pengambilan sampel, data dan metode pengumpulan data, definisi

operasional dan pengukuran variabel, dan metode analisis data yang dilakukan

dalam penelitian ini.

A. Desain Penelitian

Penelitian ini adalah penelitian pengujian hipotesis (hypothesis testing) yang

bertujuan untuk menguji hipotesis yang diajukan oleh peneliti mengenai pengaruh

board of directors yang direpresentasikan dengan ukuran dewan komisaris,

proporsi komisaris independen, latar belakang pendidikan dewan komisaris, dan

latar belakang etnis komisaris utama terhadap risk disclosure. Menurut Sekaran

(2006), pengujian hipotesis harus dapat menjelaskan sifat dari hubungan tertentu

dan memahami perbedaan antar kelompok atau independensi dua variabel atau

lebih.

B. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi yang digunakan dalam penelitian ini adalah seluruh perbankan

yang terdaftar pada Bursa Efek Indonesia tahun 2007-2009. Tahun 2007 dipilih

karena meningkatnya perhatian mengenai pengungkapan risiko di perbankan

commit to user

34

28 perbankan yang listing, pada tahun 2008 terdapat 28 perbankan, dan pada

tahun 2009 terdapat 28 perbankan, sehingga total populasi secara keseluruhan

adalah 84 perusahaan.

Penelitian ini menggunakan teknik purposive sampling. Teknik purposive

sampling adalah pengambilan sampel yang dilakukan dengan mengambil sampel

berdasarkan kriteria tertentu sesuai dengan tujuan penelitian (Hartono, 2005).

Kriteria perbankan yang menjadi sampel dalam penelitian ini adalah:

1. Perbankan yang menerbitkan laporan keuangan tahun 2007 sampai

2009.

2. Perbankan yang menyediakan data jumlah anggota dewan komisaris,

proporsi komisaris independen, latar belakang pendidikan dewan

komisaris, dan latar belakang etnis komisaris utama.

Berdasarkan kriteria tersebut, pada tahun 2007 terdapat empat perbankan

yang tidak memenuhi kriteria, tahun 2008 sebanyak tiga perbankan, dan tahun

2009 sebanyak empat perbankan, sehingga diperoleh jumlah sampel sebanyak 73

annual report perbankan.

C. Data dan Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini menggunakan data sekunder

yang diambil dari laporan tahunan perbankan yang listing di Bursa Efek Indonesia

pada tahun 2007-2009. Laporan tahunan dipilih karena memiliki kredibilitas yang

tinggi (Zeghal dan Ahmed, 1999), selain itu laporan tahunan digunakan oleh

commit to user

35

Rankin, 1997). Data sekunder yang dikumpulkan diperoleh dari situs

www.idx.co.id, www.google.com, dan dari situs masing – masing perusahaan sampel.

D. Definisi Operasional dan Pengukuran Variabel

Berikut ini dijelaskan mengenai definisi variabel penelitian dan

pengukurannya:

1. Variabel Independen

Variabel independen direpresentasikan dengan ukuran dewan komisaris,

proporsi komisaris independen, latar belakang pendidikan dewan komisaris, dan

latar belakang etnis komisaris utama.

a. Ukuran dewan komisaris

Ukuran dewan komisaris merupakan jumlah anggota dewan komisaris

(yang dinilai paling efektif) dalam melakukan fungsinya pada sebuah

perusahaan. Namun, sampai saat ini terdapat perdebatan mengenai jumlah

tersebut.

Jumlah anggota dewan komisaris mempengaruhi aktivitas pengendalian

dan pengawasan (Andres et al, 2005). Menurut Collier dan Gregory (1999),

semakin besar jumlah dewan anggota dewan komisaris, semakin mudah untuk

mengendalikan chief executive officer (CEO) dan semakin efektif dalam

memonitor aktivitas manajemen. Indikator yang digunakan sesuai dengan

penelitian Dalton et al (1999), Nasution dan Setiawan (2007), dan Abeysekera

(2008) yaitu jumlah keseluruhan anggota dewan komisaris yang dimiliki

commit to user

36 b. Proporsi komisaris independen

Komisaris independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang

saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya

yang dapat mempengaruhi kemampuannya untuk bertindak independen atau

bertindak semata-mata demi kepentingan perusahaan (Komite Nasional

Kebiijakan Governance, 2006).

Keberadaan komisaris independen telah diatur Bursa Efek Indonesia

melalui peraturan BEI tanggal 1 Juli 2000. Dalam peraturan ini, persyaratan

jumlah minimal komisaris independen adalah 30% dari seluruh anggota dewan

komisaris.

Indikator yang digunakan Eng dan Mak (2005) adalah persentase anggota

dewan komisaris yang berasal dari luar perusahaan dari seluruh anggota dewan

komisaris perusahaan.

c. Latar belakang pendidikan dewan komisaris (LBPDK)

Menurut Suhardjanto dan Afni (2009), latar belakang pendidikan

komisaris utama mempengaruhi keputusan dan masukan yang diberikan

kepada dewan direksi. Dewan komisaris lebih efektif apabila dewan komisaris

commit to user

37

Indikator yang digunakan dalam penelitian ini adalah persentas