PENGARUH CORPORATE GOVERNANCE, ETNIS, DAN LATAR BELAKANG PENDIDIKAN TERHADAP ENVIRONMENTAL DISCLOSURE: STUDI EMPIRIS PADA PERUSAHAAN LISTING DI

BURSA EFEK INDONESIA

Skripsi

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret

Disusun oleh:

NOVITA DIAN PERMATASARI NIM. F0305014

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul

PENGARUH CORPORATE GOVERNANCE, ETNIS, DAN LATAR BELAKANG PENDIDIKAN TERHADAP ENVIRONMENTAL DISCLOSURE: STUDI EMPIRIS PADA PERUSAHAAN LISTING DI

BURSA EFEK INDONESIA

Telah disetujui dan diterima oleh pembimbing untuk diajukan kepada tim penguji

skripsi.

Surakarta, 27 Mei 2009

Disetujui dan diterima oleh

Pembimbing

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Fakultas

Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi.

Surakarta, 13 Juni 2009

Tim Penguji Skripsi

1. Sri Suranta, SE, M.Si, Ak.

NIP 13216300

Ketua (………..)

2. Drs. Djoko Suhardjanto, M.Com (Hons),

Ph.D, Ak

NIP 131 843 290

Pembimbing (………..)

3. Drs. Santoso Tri Hananta, M.Si, Ak.

NIP 132086156

MOTTO

Tak Ada Rahasia untuk Menggapai Sukses,

Sukses itu Dapat Terjadi Karena Persiapan,

PERSEMBAHAN

Aku Persembahkan Skripsi ini untuk:

”My Lovely Family”

Trimakasih untuk Semangat, Motivasi dan Kasih

KATA PENGANTAR

Puji syukur Penulis panjatkan kehadirat ALLAH SWT atas limpahan

rahmat, karunia dan ridho-Nya sehingga Penulis dapat menyelesaikan skripsi ini

dengan baik.

Skripsi ini disusun dan diajukan untuk melengkapi tugas-tugas dan

memenuhi syarat-syarat guna mencapai gelar Sarjana Ekonomi Jurusan Akuntansi

Universitas Sebelas Maret Surakarta.

Penulis menyadari dalam proses penyelesaian skripsi ini tidak lepas dari

bantuan banyak pihak, baik secara langsung maupun tidak langsung. Penulis

dengan ini mengucapkan banyak terima kasih kepada berbagai pihak sebagai

berikut :

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

3. Drs. Djoko Suhardjanto, M.Com (Hons), Ph.D, Ak. selaku pembimbing skripsi atas semua kritik dan sarannya yang sangat membantu penulis

4. Kedua Orangtuaku, kalian adalah satu-satunya alasan kenapa aku bisa bertahan sampai sejauh ini. Trimakasih untuk semua do`a, kasih sayang,

dan dukungannya selama ini.

5. Keluargaku (kedua kakakku, mbah `ung, mbah putri, bu end, sepupu-sepupuku, bu `dhe, pak `dhe, om dan tante), trimakasih untuk dukungan

dan do`a dari kalian. Especcially for my nice, Via...jangan nakal ya, cepet

gede dan ga nyusahin mbah uti lagi.

6. Temen-temenku yang slalu buatku betah di kos, para kawanan Rotterdam: Dede, Gata, Fika, Mbak Widhie, Nita, Hana, Puri, Lala, Pipit, Ayu..I will

miss you all.

7. Temen-temen seperjuanganku, The DjoKo`s Family: Laras, Anggi, Uli, Mari. Akhirnya slese juga kita melewati hari-hari penuh dengan revisi,

revisi, dan revisi. Bersama kalian skripsi yang terlihat sangat sulit pada

awalnya, jadi menyenangkan dan terasa mudah saat menjalaninya.

8. Sahabatku, del, yan, ndien, thanks 4 everythings.

9. Buat `Fee, ga lupa juga ni aku ucapin trimakasih untuk semuanya. Tanpa kamu, aku ga mungkin jadi seperti ini, tangguh dan ga cengeng. Ayo cepet

wisuda ya, jangan lama-lama di Kampus.

10.Para Urgent Kempong, mas bagus, mas bayu, mas eko, mas havids, mas agus, mba novita, dina, trijun, yoga, arif, cahya, hendrawan, sapto,

trimakasih untuk kebersamaannya, aku bisa melewatkan masa-masa

terburukku saat ga lulus kompre dengan kalian dan bergelut dengan

11.Temen-temen Akuntansi `05, especially dian “mio”, trimakasih untuk gosip-gosipnya selama ini..hehehe...semoga kita bisa jadi akuntan handal

dan bermoral. Amien.

12.Dosen-dosen favoritku, Pak Hanung, Pak Lardi, Pak Djoko, Trimakasih bapak-bapak sudah berbagi ilmu dengan kami. Tapi ga ketinggalan juga,

seluruh dosen-dosen akuntansi, trimakasih untuk semuanya.

13.Buat “temennya” Laras, trimakasih untuk download-anannual reportnya.

14.Semua pihak yang tidak dapat penulis sebutkan satu-persatu (Thanks a lot)

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

penulis meminta maaf atas kekurangan yang terjadi dan demi kesempurnaan

skripsi ini penulis mengharap kritik dan saran yang membangun demi terciptanya

karya yang sempurna.

Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi semua pihak

yang membutuhkan di kemudian hari.

Surakarta, Mei 2009

2. Latar Belakang dan Faktor Pendorong Tanggung Jawab

C. Penelitian Terdahulu dan Pengembangan Hipotesis...

BAB III. METODE PENELITIAN ………...

A. Desain Penelitian...

B. Populasi dan Sampel...

C. Data dan Metode Pengumpulan Data...

D. Variabel Penelitian dan Pengukurannya...

E. Metode Analisis Data...

BAB IV. ANALISIS DAN PEMBAHASAN ………...

A. Kesimpulan...

B. Saran ...

C. Keterbatasan...

D. Rekomendasi...

DAFTAR PUSTAKA

LAMPIRAN

61

62

63

DAFTAR TABEL

Indonesian Environmental Reporting Indeks (IER)... Keterangan Persamaan Regresi Berganda...

Populasi dan Klasifikasi Industri...

Sampel dan Klasifikasi Industri...

Perusahaan dengan Environmental Disclosure... Statistik Deskriptif Variabel-Variabel Penelitian...

Hasil Logistic Regression... Hasil Analisis Regresi Berganda...

DAFTAR GAMBAR

GAMBAR Halaman

2. 1

2. 2

Model Stakeholder... Hubungan antara Corporate Governance dan

Environmental Disclosure...

10

ii

PENGARUH CORPORATE GOVERNANCE, ETNIS, DAN LATAR

BELAKANG PENDIDIKAN TERHADAP ENVIRONMENTAL

DISCLOSURE: STUDI EMPIRIS PADA PERUSAHAAN LISTING DI BURSA EFEK INDONESIA

ABSTRAKSI Novita Dian Permatasari

F 0305014

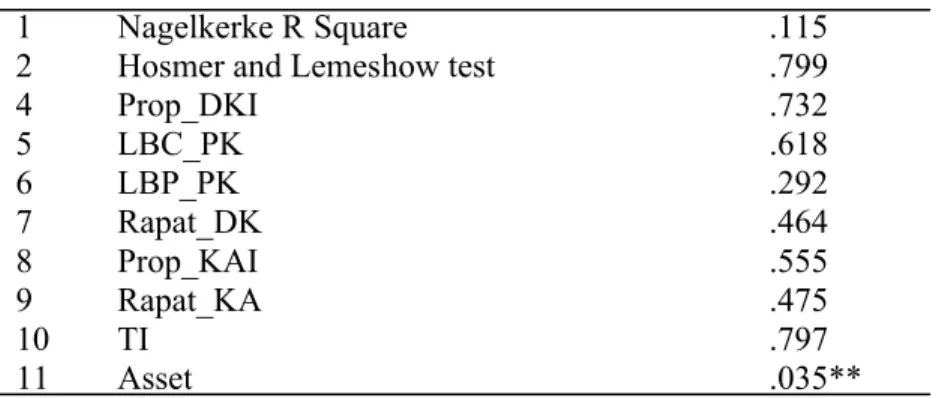

Penelitian ini bertujuan untuk menguji pengaruh corporate governance terhadap environmental disclosure. Variabel corporate governance yang digunakan adalah proporsi dewan komisaris independen, latar belakang belakang culture atau etnis presiden komisaris, latar belakang pendidikan presiden komisaris, jumlah rapat dewan komisaris, proporsi komite audit independen, dan jumlah rapat komite audit. Penelitian ini juga menggunakan tipe industri dan ukuran perusahaan sebagai variabel kontrol. Pengungkapan informasi lingkungan hidup diukur dengan menggunakan Indonesian Environmental Reporting Index yang dikembangan oleh Suhardjanto, Tower, dan Brown (2007).

Sampel yang digunakan dalam penelitian ini berjumlah 90 perusahaan untuk semua industri pada periode 2007. Metode pemilihan sampel menggunakan metode random berbasis alokasi porposional. Berdasarkan sampel, terdapat 48% perusahaan yang melakukan pengungkapan informasi lingkungan hidup. Pengujian dilakukan dengan menggunakan logistic regression, regresi berganda, uji beda t, ANOVA.

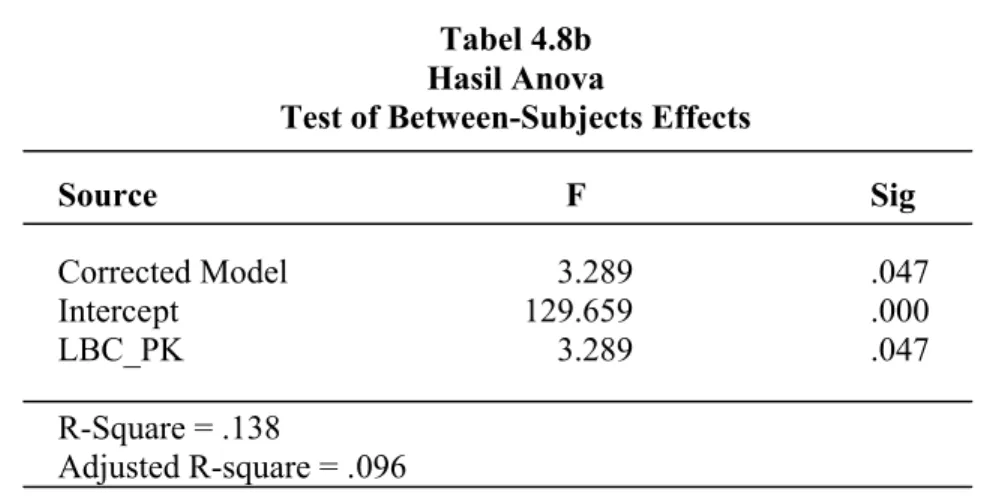

Hasil penelitian ini menunjukkan bahwa faktor yang mempengaruhi environmental disclosure adalah proporsi dewan komisaris independen, latar belakang culture presiden komisaris. Ukuran perusahaan sebagai variabel kontrol juga mempengaruhi environmental disclosure.

iii THE EFFECT OF CORPORATE GOVERNANCE, ETHNIC, AND EDUCATIONAL BACKGROUND ON ENVIRONMENTAL DISCLOSURE:

(An Empirical Study on Public Companies Listed in Indonesian Stock Exchange)

ABSTRACT Novita Dian Permatasari

F 0305014

The purpose of this study is to examine relationship between corporate governance and its environmental disclosures. Corporate governance aspect uses the proportion of independent commissioner, the commissioner president`s ethnic background, the commissioner president`s educational background, the number of commissary chamber meeting, the proportion of independent audit committee, and the number of audit committee meeting as the independent variable. This study also investigates industry type and firm size as control variable. Companies’ environmental disclosures are measured by using the Indonesian Environmental Reporting index that developed by Suhardjanto, Tower and Brown (2007).

Under proportional random sampling method, 90 Indonesian listed companies’ annual reports are selected. From the sample, there is fourty eight percent (48%) disclosed environmental information. This study employed a hypothesis test using logistic regression, multiple regression, t-test, and ANOVA.

Analysis of statistical results the proportional of independent commissioner, the commissioner president`s ethnic background are as significant predictors to environmental disclosure. The firm size as control variable also effects to environmental disclosure.

BAB I

PENDAHULUAN

Pada Bab I berikut ini akan dijelaskan mengenai latar belakang masalah,

perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika

pembahasan.

A. Latar Belakang Masalah

Pada beberapa tahun terakhir ini, Indonesia mengalami permasalahan

pencemaran lingkungan seperti halnya negara-negara yang lain (Suratno, Darsono,

dan Mutmainah, 2006). Perusahaan dan industri lebih mengutamakan konsep

maksimalisasi laba yang berorientasi pada kepentingan pemilik modal yang

menyebabkan perusahaan melakukan eksploitasi sumber daya alam dan manusia

sehingga mengakibatkan kerusakan lingkungan yang pada akhirnya mengganggu

kehidupan manusia (Anggraini, 2006).

Gejala-gejala pencemaran lingkungan ini dapat dilihat dari berbagai

bencana yang terjadi akhir-akhir ini, seperti banjir bandang di beberapa daerah di

Jawa Tengah dan Jawa Timur, tanah longsor di Desa Sijeruk Jawa Tengah dan

daerah-daerah lainnya di Jawa dan Sumatera, serta kebakaran hutan di beberapa

hutan lindung Kalimantan. Bahkan munculnya banjir lumpur bercampur gas

sulfur di daerah Sidoarjo Jawa Timur merupakan bukti rendahnya perhatian

perusahaan terhadap dampak lingkungan dari aktifitas industrinya (Ja`far, 2006).

Permasalahan lingkungan menjadi perhatian yang serius, baik oleh

tertarik pada perusahaan yang menerapkan manajemen lingkungan yang baik dan

tidak mengabaikan masalah pencemaran lingkungan (Ja`far, 2006). Adanya

kepentingan bisnis untuk menunjukkan reputasi, kredibilitas, dan value added

bagi perusahaan dimata stakeholder menjadi dorongan perusahaan untuk mengungkapkan tanggung jawab sosialnya terhadap lingkungan dalam annual report mereka. Eipstein dan Freedman (1994) menemukan bahwa investor individual tertarik terhadap informasi lingkungan yang dilaporkan dalam annual report.

Penerapan pengungkapan lingkungan hidup memberikan keuntungan yang

lebih. Hal ini didukung dengan penelitian yang dilakukan oleh Pflieger, Fischer,

Kupfer, dan Eyerer (2005) yang menunjukkan bahwa usaha-usaha pelestarian

lingkungan oleh perusahaan dapat mendatangkan sejumlah keuntungan,

diantaranya adalah ketertarikan pemegang saham dan stakeholder terhadap keuntungan perusahaan akibat pengelolaan lingkungan yang bertanggung jawab

dimata masyarakat. Dengan pertanggungjawaban itu pula dapat memberikan

informasi mengenai sejauh mana perusahaan memberikan konstribusi positif

maupun negatif terhadap kualitas hidup manusia dan lingkungannya (Belkoui,

2000).

Penelitian-penelitian yang berkaitan dengan pelaporan lingkungan hidup

(environmental disclosure) telah mengalami peningkatan secara signifikan sejak empat dekade terakhir (Bates, 2002; Welford, 1998). Secara umum,

Gamble, 1995; Belal, 2000), hubungan environmental disclosure dengan strategi perusahaan (Niskanen dan Terhi Nieminen, 2001; Solomon dan Linda Lewis,

2002; Elkinton, 1994), dan perbandingan pelaporan environmental disclosure

antar negara (Nyquist, 2003; Atkinton, 1999).

Standar akuntansi keuangan di Indonesia belum mewajibkan perusahaan

untuk mengungkapkan informasi lingkungan hidup (Suhardjanto, 2008),

akibatnya banyak perusahaan yang tidak mengungkapkan aktivitas lingkungan

hidupnya (Anggraini, 2006). Corporate governance yang baik menjadi salah satu faktor pendorong yang memunculkan akuntansi pertanggungjawaban lingkungan

hidup (Eng dan Mak, 2003). Corporate governance merupakan kunci atau alat untuk mengawasi kinerja perusahaan oleh stakeholder termasuk investor. Adanya

corporate governance yang baik akan meningkatkan transparansi dan akuntabilitas perusahaan, sehingga tanggung jawab lingkungan hidup akan

diungkap dalam annual report.

Sudah banyak penelitian yang dilakukan untuk menguji keterkaitan antara

mekanisme corporate governance terhadap pengungkapan informasi lingkungan hidup, yaitu Eipstein dan Freedman (1994), Belkoui (2000), Komar (2004),

Simon dan Wong (2001), Eng dan Mak (2003), serta Haniffa dan Cooke (2005).

Proporsi dewan komisaris independen merupakan variabel yang sering

Karakteristik personal presiden komisaris juga mempengaruhi

environmental disclosure. Hal ini dijelaskan oleh penelitian Haniffa dan Cooke (2005), yang menunjukkan adanya hubungan antara pengungkapan informasi

lingkungan dengan faktor dominan presiden komisaris pribumi yang menduduki

jabatan tersebut.

Latar belakang pendidikan presiden komisaris yang berasal dari bisnis

(keuangan) juga menjadi variabel penentu. Presiden komisaris yang mempunyai

latar belakang pendidikan keuangan atau bisnis biasanya berpengaruh terhadap

pengetahuan yang dimiliki, meskipun bukan menjadi suatu keharusan bagi

seseorang yang akan masuk dunia bisnis untuk berpendidikan bisnis, akan lebih

baik jika anggota dewan memiliki latar belakang pendidikan bisnis dan ekonomi

(Kusumastuti, Supatmi, dan Sastra, 2006).

Kinerja dan tugas dewan komisaris untuk mengawasi jalannya perusahaan

akan efektif bila masing-masing anggota dewan aktif hadir dalam pertemuan

dewan komisaris (corporate governance guidelines, 2007). Pertemuan dewan komisaris ini dilakukan baik secara internal maupun eksternal sesuai dengan

kebutuhan dan tujuannya.

Keberadaan komite audit dalam suatu perusahaan berfungsi untuk

meningkatkan kualitas laporan keuangan (Forker, 1992). Dengan adanya komite

audit, perusahaan akan lebih meningkatkan kualitas laporan keuangan sehingga

pengungkapan dalam annual report akan diperluas sesuai dengan aktivitas perusahaan (Simon dan Wong, 2001). Dalam menjalankan tugasnya, komite audit

guidelines, 2007). Hal ini dilakukan untuk meningkatkan kinerja komite audit sehingga hasilnya dapat maksimal.

Penelitian ini mengacu pada penelitian Haniffa dan Cooke (2005).

Perbedaannya adalah aspek corporate governance yang digunakan dalam penelitian ini ditambahkan dengan variabel jumlah rapat dewan komisaris dan

keberadaan komite audit serta jumlah rapat komite audit. Hal ini dilakukan

dengan alasan bahwa komite audit merupakan komite yang membantu peran

dewan komisaris dalam perusahaan. Perbedaan lainnya yaitu, proksi variabel

dependen yang digunakan dalam penelitian ini hanya menggunakan 1 ukuran,

yaitu skor indeks, sedangkan dalam penelitian sebelumnya menggunakan indeks

dan content analysis.

Penelitian ini bertujuan untuk menguji pengaruh corporate governance

dalam hal ini mengenai proporsi dewan komisaris independen, latar belakang

etnis (culture) dan latar belakang pendidikan presiden komisaris serta komite audit dengan environmental disclosure. Berdasarkan uraian-uraian tersebut di atas, peneliti akan melakukan penelitian dengan judul ”Pengaruh Corporate Governance, Etnis, dan Latar Belakang Pendidikan terhadap Environmental Disclosure: Studi Empiris Pada Perusahaan Listing di Bursa Efek Indonesia”.

B. Rumusan Masalah

Dari latar belakang di atas, maka permasalahan dalam penelitian ini adalah

belakang pendidikan presiden komisaris, (4) jumlah rapat dewan komisaris, (5)

proporsi komite audit independen, dan (6) jumlah rapat komite audit

mempengaruhi environmental disclosure.

C. Tujuan Penelitian

Penelitian ini bertujuan untuk menguji dan memperoleh bukti empiris

mengenai hubungan antara corporate governance, budaya serta latar belakang pendidikan dan environmental disclosure.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat termasuk:

1. Dapat memberikan kontribusi terhadap literatur penelitian akuntansi

khususnya mengenai corporate governance dengan environmental disclosure

di Indonesia.

2. Bagi perusahaan, dapat memberikan masukan dalam perbaikkan dalam

penerapan corporate governance dan pelaporan aktivitas lingkungan hidup dalam annual report.

3. Bagi stakeholder seperti investor, kreditor dan pihak-pihak yang berkepentingan lainnya, dapat menjadi acuan tambahan dalam menganalisis

informasi yang disajikan oleh perusahaan berkenaan dengan corporate governance dan environmental disclosure dalamannual report.

4. Bagi regulator, penelitian ini diharapkan dapat memberikan masukan dalam

5. Bagi kalangan akademisi, hasil penelitian ini dapat digunakan sebagai

tambahan literatur dalam bidang ilmu akuntansi.

E. Sistematika Pembahasan

Bab I : Pendahuluan

Dalam bab ini diuraikan latar belakang masalah; rumusan

masalah; tujuan penelitian; manfaat penelitian; dan sistematika

pembahasan.

Bab II : Tinjauan Pustaka

Dalam bab ini diuraikan tinjauan pustaka yang memuat

landasan teori yang terkait dengan topik penelitian; kerangka

teoritis; serta penelitian terdahulu dan pengembangan hipotesis.

Bab III : Metode Penelitian

Berisi tentang desain penelitian; populasi, sampel, dan teknik

pengambilan sampel; variabel penelitian dan pengukurannya;

dan metode analisis data yang terdiri dari statistik deskriptif

dan pengujian hipotesis.

Bab IV : Analisis dan Pembahasan

Bab ini menguraikan analisis deskriptif data; pengujian

hipotesis; dan pembahasan hasil analisis.

Bab V : Penutup

Berisi tentang kesimpulan hasil penelitian; saran; dan

BAB II

TINJAUAN PUSTAKA

Setelah kita membahas pendahuluan di Bab I, pada Bab II ini akan

diterangkan mengenai landasan teori, kerangka teoritis, serta penelitian terdahulu

dan pengembangan hipotesis dalam penelitian ini.

A. Landasan Teori

Pada landasan teori dalam penelitian ini akan dijabarkan mengenai peran

laporan tahunan, latar belakang dan faktor pendorong tanggung jawab lingkungan

hidup, definisi pengungkapan, environmental disclosure, dan corporate governance.

1. Peran Laporan Tahunan

Tujuan utama suatu laporan tahunan adalah memberikan informasi yang

relevan bagi pembuatan keputusan (Naim dan Rakhman, 2000). Informasi yang

diungkap dalam laporan tahunan dapat berupa informasi akuntansi yaitu informasi

yang berkaitan dengan laporan keuangan dan informasi non-akuntansi yaitu

informasi yang tidak berkaitan dengan laporan keuangan. Ciri-ciri dasar informasi

akuntansi adalah informasi tersebut tersedia untuk umum dengan sedikit atau

sama sekali tanpa biaya bagi mereka yang ingin memperoleh dan menggunakan

informasi tersebut.

Karakteristik kualitatif merupakan ciri khas yang membuat informasi

dalam laporan tahunan berguna bagi pemakai. Terdapat tujuh karakteristik

Da pat Dipahami

Informasi harus dapat dipahami dan dimengerti oleh pemakainya, dan dinyatakan dalam bentuk dan dengan istilah yang disesuaikan dengan batas pengertian pemakai.

Rel

evan

Relevansi suatu informasi harus dihubungkan dengan maksud penggunaanya.

Ke

andalan

Informasi harus dapat diuji kebenarannya oleh para pengukur yang independen dengan metode pengukuran yang sama.

Da

pat diperbandingkan

Informasi dalam laporan keuangan akan lebih berguna bila dapat dibandingkan dengan laporan keuangan periode sebelumnya dari perusahaan yang sama, maupun dengan laporan keuangan perusahaan-perusahaan lainnya pada periode yang sama.

Te

pat waktu

Informasi harus disampaikan sedini mungkin untuk dapat digunakan sebagai dasar untuk membantu dalam pengambilan keputusan-keputusan ekonomi dan untuk menghindari tertundanya pengambilan keputusan tersebut.

Net

ral

Informasi harus diarahkan pada kebutuhan umum pemakai, dan tidak bergantung kebutuhan dan keinginan pihak-pihak tertentu.

Le

ngkap

Informasi akuntansi yang lengkap meliputi semua data akuntansi keuangan yang dapat memenuhi secukupnya enam tujuan kualitatif diatas dan memenuhi standar pengungkapan yang memadai dalam laporan keuangan.

Menurut Standar Akuntansi Keuangan, tujuan laporan tahunan adalah

memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan

yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

(stewardship) manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Adapun pihak-pihak yang berkepentingan terhadap annual report: 1. Para pemilik perusahaan,

2. Manajer perusahaan,

3. Para kreditor, bankir, investor, dan

4. Instansi pemerintah.

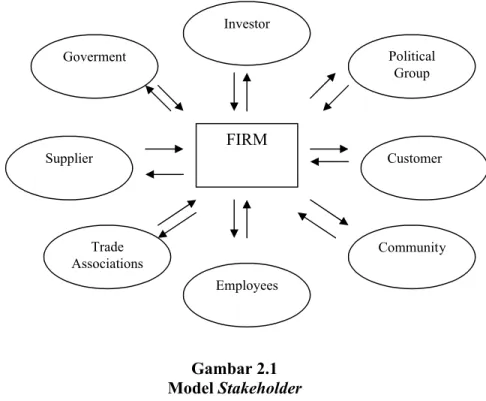

Menurut Donaldson (1995:68) pihak-pihak yang berkepentingan terhadap

laporan tahunan perusahaan dapat dijelaskan dengan gambar berikut ini:

Gambar 2.1 Model Stakeholder

Dalam model stakeholder ini dijelaskan bahwa pihak-pihak yang

diperhatikan oleh perusahaan tidak hanya orang-orang atau kelompok-kelompok yang dipengaruhi atau mempengaruhi perusahaan dalam hal transaksi ekonomi,

FIRM

Political Group

Customer

Community Supplier

Employees Investor

akan tetapi juga orang-orang atau kelompok-kelompok yang mempengaruhi atau

dipengaruhi oleh keputusan, kebijakan, dan operasi perusahaan secara tidak

langsung.

Laporan tahunan memiliki keunggulan dibandingkan dengan sumber

informasi lain (Astuti, 1999), yaitu:

a. Memberikan informasi tentang sebuah perusahaan secara spesifik. b. Memuat laporan keuangan yang pada umumnya telah diaudit oleh

auditor independen dan memperoleh jaminan kewajaran. Informasi dari sumber lain tidak diperiksa oleh pihak yang independen dan diberi pendapat sehingga informasi tersebut mempunyai tingkat keandalan yang lebih rendah.

c. Laporan yang dipublikasikan bisa diperoleh dengan biaya yang rendah mengingat perusahaan yang go public wajib memberikan laporan tahunan.

d. Bapepam mempunyai peraturan tentang kewajiban menerbitkan laporan tahunan dengan batas waktu tertentu, sedangkan sumber lain tidak ada peraturan yang pasti.

Keunggulan lainnya, bahwa annual report mempunyai kredibilitas tinggi (Zeghal dan Ahmed, 1999) sehingga banyak digunakan oleh stakeholder dalam pembuatan keputusan. Hal lain menyebutkan bahwa, laporan tahunan merupakan

sumber informasi yang pasti bagi para stakeholder (Deegan dan Rankin, 1997), memiliki potensi yang besar untuk mempengaruhi penyebaran distribusi secara

luas (Adams and Harte, 1998), menawarkan deskripsi menajemen pada suatu

periode tertentu (Neimark, 1992), dan lebih banyak dapat diakses untuk tujuan

penelitian (Woodward, 1998).

Laporan tahunan merupakan media bagi manajemen perusahaan untuk

memberikan informasi bagi pihak-pihak yang berkepentingan dan merupakan

sarana pertanggungjawaban kepada publik atas sumber daya yang dikelolanya

membahas hubungan antara pemberi kerja (prinsipal) dengan penerima

mandat/kerja (agen). Prinsipal memberi fasilitas dan dana untuk menjalankan

operasi perusahaan, sedangkan manajemen berkewajiban mengelola dana dan

fasilitas tersebut. Prinsipal memperoleh hasil berupa pembagian laba, sedangkan

manajemen memperoleh gaji, bonus, dan kompensasi lainnya (Astuti, 1999).

Selain itu, sebagai pertanggungjawaban agen terhadap prinsipal, agen wajib

memberikan laporan hasil kinerja dan pengelolaan sumber daya perusahaan

kepada prinsipal.

2. Latar Belakang dan Faktor Pendorong Tanggung Jawab Lingkungan Hidup

Dekade 1960-an dipandang sebagai kebangkitan aktivis lingkungan hidup.

Pada masa ini, orang-orang menjadi lebih peduli kepada kelestarian lingkungan

hidup. Dampak industri terhadap kualitas udara, air, dan tanah menjadi sorotan

masyarakat. Peraturan Pemerintah untuk melindungi sumber daya dan mengawasi

pelepasan limbah berbahaya. Berbagai standar ditetapkan untuk mengawasi

operasi dan usaha. Dunia usaha diminta untuk mengendalikan emisi karbon dan

merencanakan, mengembangkan serta mengimplementasikan rencana

pengurangan polusi (Freedman, 1989).

Untuk konsep akuntansi lingkungan sendiri, sebenarnya sudah mulai

berkembang sejak tahun 1970-an di Eropa. Akibat tekanan lembaga-lembaga

bukan pemerintah dan meningkatnya kesadaran lingkungan di kalangan

masyarakat yang mendesak agar perusahaan-perusahaan menerapkan pengelolaan

Banyak perusahaan industri dan jasa berskala besar di dunia yang kini

menerapkan akuntansi lingkungan. Tujuannya adalah meningkatkan efisiensi

pengelolaan lingkungan dengan melakukan penilaian kegiatan lingkungan dari

sudut pandang biaya (environmental costs) dan manfaat atau efek (economic benefit). Akuntansi lingkungan diterapkan oleh berbagai perusahaan untuk menghasilkan penilaian kuantitatif tentang biaya dan efek perlindungan

lingkungan (environmental protection) (Djogo, 2006).

Berry dan Rondinelly (1998), mengungkapkan ada beberapa kekuatan

yang mendorong perusahaan untuk melakukan tindakan manajemen lingkungan.

Faktor-faktor tersebut adalah:

1. Regulatory demand

Tanggung jawab perusahaan terhadap lingkungan muncul sejak 30 tahun terakhir ini, setelah masyarakat meningkatkan tekanannya kepada pemerintah untuk menetapkan peraturan pemerintah sebagai dampak meluasnya polusi. Sistem pengawasan manajemen lingkungan menjadi dasar untuk skor lingkungan, seperti program-program kesehatan dan keamanan lingkungan. Perusahaan merasa penting untuk bisa mendapatkan penghargaan di bidang lingkungan, dengan berusaha menerapkan prinsip-prinsip TQM secara efektif, misalnya dengan penggunaan teknologi pengontrol polusi melalui penggunaan clean technology.

2. Cost Factors

Adanya komplain terhadap produk-produk perusahaan, akan membawa konsekuensi munculnya biaya pengawasan kualitas yang tinggi, karena semua aktivitas yang terlibat dalam proses produksi perlu dipersiapkan dengan baik. Hal ini secara langsung akan berdampak pada munculnya biaya yang cukup tinggi, seperti biaya sorting bahan baku, biaya pengawasan proses produksi, dan biaya pengetesan. Konseksensi perusahaan untuk mengurangi polusi juga berdampak pada munculnya berbagai biaya, seperti penyediaan pengolahan limbah, penggunaan mesin yang clean technology, dan biaya pencegahan kebersihan.

3. Stakeholders Forces

untuk memuaskan kepentingan stakeholder yang bervariasi dengan menemukan berbagai kebutuhan akan manajemen lingkungan yang proaktif.

4. Competitive requirements

Semakin berkembangnya pasar global dan munculnya berbagai kesepakatan perdagangan sangat berpengaruh pada munculnya gerakan standarisasi manajemen kualitas lingkungan. Persaingan nasional maupun internasional telah menuntut perusahaan untuk dapat mendapatkan jaminan dibidang kualitas, antara lain seri ISO 9000. Sedangkan untuk seri ISO 14000 dominan untuk standar internasional dalam sistem manajemen lingkungan. Keduanya memiliki perbedaan dalam kriteria dan kebutuhannya, namun dalam pelaksanaannya saling terkait, yakni dengan mengintegrasikan antara sistem manajemen lingkungan dan sistem manajemen perusahaan.

Untuk mencapai keunggulan dalam persaingan, dapat dilakukan dengan menerapkan green alliances (Hartman dan Stafford, 1995). Green alliances merupakan partner diantara pelaku bisnis dan kelompok lingkungan untuk mengintegrasikan antara tanggungjawab lingkungan perusahaan dengan tujuan pasar.

Menurut Gray, Kouhy, dan Lavers (1995), latar belakang perlunya

pengungkapan informasi sosial dan lingkungan hidup adalah: (1) munculnya

masalah-masalah sosial di lingkungan perusahaan karena ketidakpuasan terhadap

kebijakan masyarakat sosial; (2) untuk meminimalisasi munculnya masalah

lingkungan perusahaan yaitu dengan cara meningkatkan kepedulian perusahaan

terhadap lingkungan sosial dan dengan menggunakan salah satu media yang bisa

digunakan untuk pengungkapan sosial adalah laporan tahunan.

Alasan dan motif perusahaan melakukan pengungkapan informasi

lingkungan juga diungkapkan De Villers (1998) dalam penelitiannya mengenai

environmental disclosure, yaitu:

1. Jika perusahaan tidak mengungkapkan secara sukarela, dikhawatirkan akan menjadi kebijakan pemerintah yang bersifat wajib. 2. Sebagai legitimasi atas kegiatan yang telah dilakukan perusahaan. 3. Untuk mengalihkan perhatian dari isu lain.

4. Untuk meningkatkan citra publik.

6. Untuk meningkatkan keuntungan kompetitif.

7. Adalah hak bagi para shareholders dan stakeholders. 8. Keuntungan politik.

9. Dorongan untuk mengkomunikasikan kepada khalayak tentang hal-hal yang dilakukan perusahaan.

10. Untuk menjelaskan pola pengeluaran.

Berkembangnya wacana business and society telah menyingkirkan paradigma lama bahwa organisasi adalah mesin, sebagaimana disimpulkan oleh

Morgan (1987). Evan dan Freedman (dalam Triyuwono, 1997) melontarkan

paradigma baru, bahwa organisasi (sebagaimana halnya dengan manusia), selain

memiliki hak juga memiliki kewajiban terhadap lingkungan.

3. Definisi Pengungkapan

Pengungkapan secara sederhana dapat diartikan sebagai pengeluaran

informasi (Naim dan Rakhman, 2000). Sedangkan menurut Hendriksen (1990),

pengungkapan adalah penyediaan sejumlah informasi yang dibutuhkan untuk

pengoperasian pasar modal secara optimal. Pengungkapan laporan tahunan dapat

dilakukan dalam bentuk penjelasan mengenai kebijakan akuntansi yang ditempuh,

metode persediaan, jumlah saham yang beredar dan sebagainya. Suwardjono

(2005), pengungkapan berkaitan dengan cara pembeberan atau penjelasan hal-hal

informatif yang dianggap penting dan bermanfaat bagi pemakai selain apa yang

dinyatakan melalui statementkeuangan utama.

Secara umum, tujuan pengungkapan adalah menyajikan informasi yang

dipandang perlu untuk mencapai tujuan pelaporan keuangan dan untuk melayani

berbagai pihak yang mempunyai kepentingan berbeda-beda. Guthrie dan

ketersediaan informasi keuangan dan non-keuangan berkaitan dengan lingkungan

fisik dan lingkungan sosialnya yang dapat dibuat dalam laporan tahunan

perusahaan atau laporan pertanggungjawaban terpisah.

Berdasarkan tujuan Securities Exchange Commission (SEC) membagi pengungkapan dalam 2 kategori, yaitu protective disclosure yang dimaksudkan sebagai upaya perlindungan terhadap investor dan informative disclosure yang bertujuan memberikan informasi yang layak kepada pengguna laporan (Walk,

Francis, dan Tearney, 1989).

Terdapat 4 prinsip dalam akuntansi: (1) historical cost principle, (2)

revenue recognition principle, (3) matching principle, dan (4) full disclosure principle. Full disclosure diartikan sebagai penyediaan semua informasi yang dianggap cukup penting dalam mempengaruhi penilaian dan keputusan yang

diambil pemakai laporan keuangan.

Hendriksen dan Breda (2001), konsep full disclosure mewajibkan agar laporan tahunan didesain dan disajikan sebagai kumpulan potret dari kejadian

ekonomi yang mempengaruhi perusahaan untuk suatu periode dan berisi cukup

informasi, sehingga stakeholder paham dan tidak salah tafsir terhadap laporan tahunan tersebut. Selanjutnya, dikatakan pula bahwa pengertian full disclosure

harus mencakup prinsip-prinsip sebagai berikut:

1. Cukup (Adequate)

Artinya bahwa informasi minimum laporan tahunan harus disajikan.

Pengungkapan menjelaskan bahwa ada aturan etis tentang perlakuan

sama kepada semua pemakai annual report. 3. Penuh (Full)

Laporan tahunan harus mencakup semua kelengkapan penyajian

informasi.

Ada 2 sifat dari pengungkapan, yaitu: pengungkapan yang didasarkan pada

ketentuan atau standar (required/regulated/mandatory disclosure) dan pengungkapan yang bersifat sukarela (voluntary disclosure). Perusahaan bersedia melakukan pengungkapan sukarela, meski menambah cost perusahaan, untuk memenuhi tekanan masyarakat (misalnya dalam kasus lingkungan) atau untuk

meningkatkan citra publiknya.

Oleh karena sifatnya yang masih sukarela, maka banyak perusahaan yang

enggan untuk menambah luas disclosure. Alasan-alasan mengapa perusahaan enggan menambah disclosure menurut Hendriksen (2001) adalah sebagai berikut:

1. Disclosure akan membantu para pesaing dan merugikan pemegang saham.

2. Disclosure yang lengkap akan memberikan keuntungan kepada serikat pekerja dalam hal tawar menawar upah.

3. Adanya keraguan terhadap kemampuan investor dalam memahami kebijakan dan prosedur akuntansi sehingga full disclosure akan menyesatkan mereka.

4. Tersedianya sumber-sumber informasi lain selain annual report yang tersedia dengan biaya yang lebih mahal.

5. Kurangnya pengetahuan kebutuhan investor juga merupakan alasan disclosure terbatas.

Meskipun demikian, pengungkapan akan tetap dilakukan oleh perusahaan

karena manfaat yang diterima melebihi biaya yang dikeluarkan perusahaan. Selain

investor dan pihak-pihak yang mempunyai kepentingan dengan perusahaan

tersebut.

4. Environmental Disclosure

Akuntansi sebagai alat pertanggungjawaban mempunyai fungsi sebagai

alat kendali utama terhadap aktivitas perusahaan. Tanggung jawab manajemen

tidak terbatas pada pengelolaan dana ke dalam perusahaan kepada investor dan

kreditor, tetapi juga meliputi dampak yang ditimbulkan oleh perusahaan terhadap

lingkungan.

Environmental disclosure adalah pengungkapan informasi yang berkaitan dengan lingkungan di dalam laporan tahunan perusahaan (Suratno dkk, 2006).

Zhegal dan Ahmed (1990) mengidentifikasi pelaporan lingkungan meliputi

pengendalian terhadap polusi, pencegahan atau perbaikan terhadap kerusakan

lingkungan, konservasi alam dan pengungkapan lain yang berhubungan dengan

lingkungan.

Pengungkapan informasi lingkungan hidup perusahaan bertujuan sebagai

media untuk mengkomunikasikan realitas untuk pengambilan keputusan ekonomi,

sosial, dan politis (Hayuningtyas, 2007). Pertangggungjawaban lingkungan hidup

juga merupakan respon terhadap kebutuhan informasi dari kelompok-kelompok

Environmental disclosure merupakan wujud pertanggungjawaban sosial perusahaan (Hadi, 2006). Melalui pengungkapan lingkungan hidup pada laporan

tahunan, masyarakat dapat memantau aktivitas-aktivitas yang dilakukan oleh

perusahaan dalam rangka memenuhi tanggung jawab sosialnya. Dengan cara

demikian, perusahaan akan memperoleh perhatian, kepercayaan dan dukungan

dari masyarakat sehingga perusahaan dapat tetap eksis (Parsons, 1996).

Pengungkapan informasi lingkungan hidup perusahaan masih bersifat

voluntary, unaudited dan unregulated (Mathews, 1984). Namun demikian,

beberapa institusi telah menawarkan model yang bisa dijadikan pedoman.

1) Institute of Chartered Accountants in England and Walls (ICAEW)

Merupakan organisasi profesi para akuntan di Inggris dan Wales ini

mengeluarkan rekomendasi pada tema lingkungan yang perlu diungkap dalam

annual report, yaitu:

a. Kebijakan lingkungan oleh perusahaan.

b. Identitas para direktur dilengkapi dengan rincian tanggung jawab

mereka pada lingkungan.

c. Tujuan lingkungan perusahaan.

d. Informasi aksi lingkungan yang telah dilakukan, termasuk rincian

asal dan jumlah pengeluaran dalam aktivitas lingkungan.

e. Dampak utama bisnis terhadap lingkungan, dan bila memungkinkan

disertai dengan pengukuran kinerja lingkungan terkait.

f. Kepatuhan terhadap aturan dan petunjuk industri yang berkaitan

dari masyarakat Eropa dan rincian yang berkaitan dengan

pendaftaran dan persetujuan Standar Inggris tentang “SM

Lingkungan 7750”.

g. Risiko lingkungan yang signifikan yang tidak disyaratkan untuk

diungkap dalam kewajiban kontinjensi.

h. Laporan audit eksternal pada aktivitas lingkungan yang dilakukan

oleh perusahaan termasuk yang terkait dengan tempat-tempat

tertentu.

2) Global Reporting Initiative’s (GRI)

GRI merekomendasikan beberapa aspek lingkungan yang harus diungkap

dalam annual report. Ada 30 item yang direkomendasikan oleh GRI dan terdiri dari 9 aspek. Kesembilan aspek tersebut adalah:

a. Material b. Energi c. Air

d. Keanekaragaman hayati e. Emisi dan limbah f. Produk dan jasa

g. Ketaatan pada peraturan h. Transportasi

i. Keseluruhan biaya yang dikeluarkan untuk menjaga lingkungan.

Pentingnya pengungkapan informasi lingkungan (environmental disclosure) berkaitan dengan adanya kontrak (perjanjian) sosial (social contract). Kontrak antara perusahaan dengan masyarakat, baik yang sifatnya eksplisit

maupun implisit yang timbul karena interaksi perusahaan dengan lingkungan,

kesejahteraan pemegang saham, tetapi juga memiliki tanggung jawab sosial, yaitu

tanggung jawab untuk menjaga kelangsungan lingkungan hidup (Belkaoui, 2000).

Banyak kasus yang telah terjadi berkenaan dengan lingkungan hidup yang

belum diungkap dalam annual report perusahaan-perusahaan di Indonesia. Diantaranya adalah kasus pencemaran Teluk Buyat oleh PT Newmont. PT

Newmont, Nusa Tenggara menggunakan teknologi yang berbahaya di laut, yaitu

pembuangan tailing ke laut (Submarine Tailing Disposal), yang terbukti telah mengakibatkan pencemaran di Teluk Buyat, Sulawesi Utara. Bahkan hasil survei

KLH yang dilakukan bulan September 2004 di daerah Tongo Sejorong, Benete

dan Lahar, Nusa Tenggara Barat, menunjukkan sekitar 76 – 100% responden

nelayan menyatakan bahwa pendapatan mereka menurun setelah Newmont

membuang tailingnya ke Teluk Senunu, yang besarnya mencapai 120.000 ton

tailing perhari, atau 60 kali besarnya tailing Newmont di Teluk Buyat (WALHI, 2005). Itulah sebabnya mengapa perusahaan perlu melakukan pengungkapan

informasi lingkungan.

5. Corporate Governance

Ada dua teori utama yang terkait dengan corporate governance, yaitu

stewardship theory dan agency theory (Chinn, 2000). Stewardship theory

dibangun atas asumsi filosofis mengenai sifat manusia yakni bahwa manusia pada

hakekatnya dapat dipercaya, mampu bertindak dengan penuh tanggungjawab,

stewardship theory memandang manajemen dapat dipercaya untuk bertindak dengan sebaik-baiknya bagi kepentingan publik maupun stakeholder.

Sementara itu, agency theory yang dikembangkan oleh Michael Johnson (2000), memandang bahwa manajemen perusahaan sebagai ”agents” bagi para pemegang saham, akan bertindak dengan penuh kesadaran bagi kepentingannya

sendiri, bukan sebagai pihak yang arif dan bijaksana serta adil terhadap pemegang

saham. Dalam perkembangan selanjutnya agency theory menjadi tumpuan dalam

corporate governance, hal ini disebabkan pengelolaan dilakukan dengan penuh

kepatuhan kepada berbagai peraturan dan ketentuan yang berlaku.

Corporate governance secara definitif merupakan sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah (value added) untuk semua stakeholder (Monks, 2003). Ada dua hal yang ditekankan dalam konsep ini. Pertama, pentingnya hak pemegang saham untuk memperoleh

informasi dengan benar dan tepat pada waktunya. Kedua, kewajiban perusahaan

untuk melakukan pengungkapan (disclosure) secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan dan

stakeholder(Kaihatu, 2006).

Prinsip-prinsip corporate governance menurut Organisation for Economic Co-operation and Development (OECD) adalah: (1) perlindungan terhadap hak-hak pemegang saham, (2) persamaan perlakuan terhadap seluruh pemegang saham,

Salah satu aspek penting dalam corporate governance adalah Dewan Pengurus Perseroan atau Board of Directors. Indonesia menganut two board system, yang berarti bahwa komposisi dewan pengurus perseroan terdiri dari fungsi eksekutif yaitu dewan direksi, dan fungsi pengawasan yaitu dewan

komisaris (Herwidayatmo, 2000). Berdasarkan kerangka hukum yang ada, fungsi

independent directors pada single-board system dapat direpresentasikan dengan fungsi dewan komisaris pada two-board system. Oleh karena itu, sistem pengawasan yang ada pada perusahaan-perusahaan di Indonesia terletak pada

dewan komisaris. Keefektifan peran pengawasan oleh dewan komisaris ini

didukung dengan keberadaan komisaris independen dalam komposisi dewan

komisarisnya. Barry (1999) menyatakan bahwa komisaris independen dapat

membantu memberikan kontinuitas dan objektivitas yang diperlukan bagi suatu

perusahaan untuk berkembang dan makmur. Selanjutnya, komisaris independen

membantu merencanakan strategi jangka panjang perusahaan dan secara berkala

melakukan review atas implementasi strategi tersebut.

Keberadaan komisaris independen diatur dalam ketentuan Peraturan

Pencatatan Efek Bursa Efek Indonesia (BEI) Nomor I-A tentang Ketentuan

Umum Pencatatan Pencatatan Efek Bersifat Ekuitas di Bursa yang berlaku sejak

tanggal 1 Juli 2000. Perusahaan yang tercatat di BEI wajib memiliki komisaris

independen yang jumlahnya secara proporsional sebanding dengan jumlah saham

yang dimiliki oleh bukan pemegang saham pengendali dengan ketentuan jumlah

komisaris independen 30% dari jumlah seluruh anggota komisaris. Keberadaan

keefektifan dewan komisaris (John dan Senbet, 1998). Dalam menjalankan

tugasnya, dewan komisaris biasanya mengadakan pertemuan rutin baik itu internal

maupun eksternal dengan pihak lain. Hal ini tentu saja agar kelangsungan

perusahaan dapat terjaga (corporate governance guidelines, 2007)

Karakteristik personal seorang presiden komisaris mempengaruhi praktek

disclosure (Alhabsi, 1994). Menurut penelitian yang dilakukan oleh Chuah (1995), pemikiran seorang presiden komisaris dipengaruhi oleh latar belakang ras dan

culture, serta latar belakang pendidikan dan tipe organisasi dimana dia bekerja.

Peran pengawasan yang dilakukan dewan komisaris

perusahaan-perusahaan di Indonesia belum memadai (Herwidayatmo, 2000). Untuk itu

diperlukan suatu komite untuk membantu tugas dan fungsi dewan komisaris.

Komite ini disebut Komite Audit. Pada bulan Mei tahun 2000 telah diterbitkan

surat edaran oleh Bapepam kepada para emiten/perusahaan untuk memiliki

komite audit. Tugas dan fungsi komite audit adalah membantu dewan komisaris

dalam meningkatkan akuntabilitas dan transparansi perusahaan. Berdasarkan

strukturnya, komite audit sekurang-kurangnya terdiri dari tiga anggota dan salah

satu diantaranya adalah komisaris independen sekaligus merangkap sebagai ketua,

sedangkan anggota lainnya merupakan pihak independen. Dalam tugasnya

membantu dewan komisaris untuk meningkatkan akuntabilitas dan transparansi

perusahaan, maka komite audit dituntut harus independen. McMullen (1996),

keberadaan anggota komite audit independen dalam komite audit akan

dan tanggung jawabnya berjalan dengan baik, komite audit harus rutin

mengadakan pertemuan atau rapat internal.

B. Kerangka Teoritis

Penelitian ini menggunakan environmental disclosure dengan proksi skor IER sebagai variabel dependen, dan corporate governance sebagai variabel independen, serta tipe industri dan ukuran perusahaan sebagai variabel kontrol. Di

bawah ini adalah kerangka mengenai hubungan antar masing-masing variabel.

V. Independen

Hubungan antara corporate governance dan environmental disclosure

C. Penelitian Terdahulu dan Pengembangan Hipotesis

Proporsi Dewan

Ukuran perusahaan (X7)

Tipe Industri (X8)

Banyak penelitian yang telah dilakukan untuk menguji hubungan

antara corporate governance dengan environmental disclosure. Penelitian ini bertujuan untuk mengetahui hubungan antara corporate governance dengan

environmental disclosure. 1

Variabelcorporate governance yang digunakan dalam penelitian ini ada 6, yaitu proporsi dewan komisaris independen, latar belakang culture atau etnic

presiden komisaris, latar belakang pendidikan presiden komisaris, jumlah rapat

dewan komisaris, proporsi anggota komite audit independen, dan jumlah rapat

komite audit. Selain itu, penelitian ini juga menggunakan 2 variabel kontrol,

yaitu : ukuran perusahaan dan tipe industri. Berikut adalah hipotesis yang

dikembangkan dalam penelitian ini :

1. Proporsi dewan komisaris independen dan environmental disclosure

Peran utama dewan komisaris adalah terkait dengan fungsi kontrol (Pound,

1995). Dewan komisaris independen merupakan alat untuk mengawasi perilaku

manajemen untuk meningkatkan pengungkapan informasi sukarela dalam laporan

tahunan perusahaan (Rosenstein dan Wyatt, 1990). Dalam penelitian Chen dan

Jaggi (1998), menyatakan bahwa proporsi dewan komisaris independen

berpengaruh positif terhadap environmental disclosure. Hasil yang sama juga diperoleh dalam penelitian yang dilakukan oleh Leftwich, Watt dan Zimmerman

(1981), Fama dan Jansen (1983), Forker (1992). Berdasarkan uraian tersebut,

maka dapat dikembangkan hipotesis:

1

H1 : Terdapat hubungan positif antara proporsi dewan komisaris

independen dan environmental disclosure.

2. Latar belakang culture atau etnic presiden komisaris dan environmental disclosure

Latar belakang etnis (culture) presiden komisaris direpresentasikan dengan loyalitas kelompok etnik yang berada pada kelompok yang terdiri dari kumpulan

orang-orang yang mempunyai pola tingkah laku normatif (Cohen, 1974). Hal ini

penting untuk mengakui bahwa nilai yang mungkin berbeda antara

kelompok-kelompok yang ada dalam suatu negara (Spector dan Solomon, 1990), terutama

ketika beberapa kelompok etnik memilih untuk menjaga identitas kelompoknya

(Sendut, 1991).

Indonesia merupakan negara dengan banyak ras dan salah satu yang

mempunyai kontribusi besar dalam dunia bisnis di Indonesia adalah etnis

Tionghoa (Kusumastuti dkk, 2006). Etnis Tionghoa dinilai memiliki etos kerja

tinggi, memiliki filosofi bisnis yang menjadi ciri khasnya, yaitu hemat dan

disiplin bila dibandingkan dengan orang pribumi sendiri (Sugiyono, 2007).

Dengan adanya budaya dan etos kerja yang tinggi dapat meningkatkan kinerja

dalam hal ini adalah kinerja presiden komisaris (Setyawan, 2005). Berdasarkan

H2 : Terdapat hubungan antara latar belakang etnis atau budaya

(etnic/culture) presiden komisaris dan environmental disclosure.

3. Latar belakang pendidikan presiden komisaris dan environmental disclosure

Latar belakang pendidikan yang dimiliki oleh presiden komisaris

berpengaruh terhadap pengetahuan yang dimiliki (Ahmed and Nicholls, 1994).

Akan lebih baik jika seorang presiden komisaris memiliki latar belakang

pendidikan bisnis dan ekonomi karena seorang presiden komisaris harus memiliki

kemampuan untuk mengelola bisnis dan mengambil keputusan bisnis (Bray,

Howard, dan Golan, 1995).

Santrock (1995) menyatakan bahwa pendidikan universitas membantu

seseorang dalam kemajuan karirnya, di mana seseorang berpendidikan tinggi akan

memiliki jenjang karir lebih tinggi dan lebih cepat. Dari uraian di atas, maka dapat

dikembangan hipotesis sebagai berikut:

H3 : Terdapat hubungan antara latar belakang pendidikan presiden

komisaris dan environmental disclosure.

4. Jumlah rapat dewan komisaris dan environmental disclosure

dan dapat dilakukan rapat tambahan sesuai dengan kebutuhan serta dilakukan

pada saat yang tepat. Hal ini untuk mengetahui apakah operasi perusahaan telah

sesuai dengan kebijakan dan strategi perusahaan. Menurut penelitian yang

dilakukan oleh Brick dan Chidambaran (2007), menunjukkan bahwa semakin

banyak rapat yang diselenggarakan dewan komisaris akan meningkatkan

kinerjanya. Dari argumen tersebut di atas, maka dapat dikembangkan hipotesis:

H4 : Terdapat hubungan positif antara jumlah rapat dewan komisaris

dan environmental disclosure.

5. Proporsi komite audit independen dan environmental disclosure

Komite Audit mempunyai fungsi untuk meningkatkan kualitas laporan

keuangan dan sebagai sistem pengendalian (Collier, 1993). Komite audit

indepeden tidak terafiliasi dengan perusahaan atau komite lainnya, sehingga

kinerjanya dapat dipercaya (McMullen, 1996).

Penelitian Forker (1992) menyatakan bahwa keberadaan komite audit

independen meningkatkan kualitas kontrol perusahaan. Hal ini sejalan dengan

penelitian yang dilakukan oleh Simon (2001) bahwa komite audit independen

berpengaruh positif terhadap luasnya disclosure. Berdasarkan uraian di atas, maka dapat dirumuskan hipotesis sebagai berikut:

H5 : Terdapat hubungan positif antara proporsi komite audit

independen dan environmental disclosure.

Dalam menjalankan tugasnya, komite audit minimal mengadakan rapat 4

kali dalam satu tahun (corporate governance guidelines, 2007). Hal ini dilakukan untuk dapat meningkatkan kinerjanya agar sesuai dengan tugas dan fungsinya.

Selain tercantum dalam corporate governance guidelines, dalam audit committee charter tahun 2005 dinyatakan bahwa semakin banyak rapat komite audit yang dilakukan akan meningkatkan kinerja komite audit. Dari uraian tersebut, maka

dapat dikembangkan hipotesis seperti berikut:

H6 : Terdapat hubungan positif antara jumlah rapat komite audit dan

BAB III

METODE PENELITIAN

Pada Bab III berikut ini akan dijelaskan mengenai metode penelitian yang

digunakan dalam penelitian.

A. Desain Penelitian

Penelitian ini bertujuan untuk menjelaskan macam hubungan tertentu,

pengaruh atau menetapkan perbedaan kelompok atau independensi dari dua atau

lebih faktor dalam subjek yang diteliti (Sularso, 2003). Tujuan dalam penelitian

ini adalah menguji pengaruh antara corporate governance, etnis, dan latar belakang pendidikan terhadap environmental disclosure dalam annual report

perusahaan-perusahaan yang telah listing di Bursa Efek Indonesia periode 2007.

B. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di

Bursa Efek Indonesia (BEI) untuk periode 2007, yaitu sebesar 380 perusahaan.

Penggunaan perusahaan yang terdaftar di Bursa Efek Indonesia sebagai populasi

karena perusahaan tersebut mempunyai kewajiban untuk menyampaikan laporan

tahunan kepada stakeholders, sehingga memungkinkan data laporan tahunan tersebut diperoleh dalam penelitian ini.

Teknik pengambilan sampel dilakukan secara random berbasis alokasi

proporsional untuk meyakinkan sampel representatif dari semua sektor industri

mining. Sampel yang diambil dalam penelitian ini adalah sebesar 90 perusahaan. Rosche (1975) dalam Sekaran (2003:295) menyatakan bahwa dalam analisis

regresi berganda ukuran sampel hendaknya minimal sepuluh kali variabel dalam

penelitian.

C. Data dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini berupa data sekunder yang

diambil dari laporan tahunan perusahaan tahun 2007. Laporan tahunan dipilih

karena memiliki kredibilitas yang tinggi, selain itu laporan tahunan digunakan

oleh sejumlah stakeholder sebagai sumber utama informasi yang pasti (Deegan dan Rankin, 1997), memiliki potensial yang besar untuk mempengaruhi

penyebaran distribusi secara luas (Adams and Harte, 1998), menawarkan

deskripsi menajemen pada suatu periode tertentu (Neimark, 1992) dan dapat

diakses untuk tujuan penelitian (Woodward, 1998).

Data sekunder yang dikumpulkan diperoleh dari Indonesia Capital Market Directory (ICMD), IDX dan dari situs masing-masing perusahaan sampel.

D. Variabel Penelitian dan Pengukurannya

Berikut ini akan dijelaskan mengenai definisi variable-variabel penelitian

dan pengukurannya.

a. Variabel Independen

Variabel independen terdiri dari proporsi dewan komisaris independen,

presiden komisaris, jumlah rapat dewan komisaris, proporsi komite audit

independen, dan jumlah rapat komite audit.

1. Proporsi dewan komisaris independen

Komisaris independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang

saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang

dapat mempengaruhi kemampuanya untuk bertindak independen atau bertindak

semata-mata demi kepentingan perusahaan (Herwidayatmo, 2000). Indikator yang

digunakan adalah indikator yang digunakan dalam penelitian Eng dan Mak (2005),

yaitu persentase anggota dewan komisaris yang berasal dari luar perusahaan dari

seluruh ukuran anggota dewan komisaris perusahaan.

2. Latar belakang culture atau etnicpresiden komisaris

Latar belakang culture presiden komisaris diukur dengan menggunakan

dummy variable. Indikator yang digunakan adalah dengan mengadopsi dari penelitian yang telah dilakukan oleh Kusumastuti, Supatmi, dan Sastra (2006),

yaitu untuk presiden komisaris yang berasal dari pribumi dikode 1, etnis Tionghoa

dikode 2, dan berasal dari negara lainnya dikode 3.

3. Latar belakang pendidikan presiden komisaris

Indikator yang digunakan untuk latar belakang pendidikan presiden komisaris adalah apabila presiden komisaris mempunyai latar belakang

pendidikan keuangan atau bisnis dikode 1, sedangkan yang lain dikode 0.

4. Jumlah rapat dewan komisaris

Jumlah rapat dewan komisaris merupakan rapat yang dilakukan antara

dewan komisaris dalam suatu perusahaan. Indikator yang digunakan adalah

jumlah rapat yang dilakukan oleh dewan komisaris dalam waktu satu tahun. Hal

ini sesuai dengan corporate governance guidelines (2007) dan penelitian Brick dan Chidambaran (2007).

5. Proporsi komite audit independen

Komite audit independen merupakan anggota komite audit yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang

saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang

dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak

semata-mata demi kepentingan perusahaan. Indikator yang digunakan adalah

persentase anggota komite audit yang berasal dari luar perusahaan dari seluruh

ukuran komite audit perusahaan, yaitu sesuai dengan penelitian Forker (1992),

dan Simon (2001).

6. Jumlah rapat komite audit

Jumlah rapat komite audit merupakan rapat yang dilakukan oleh komite

audit dalam perusahaan. Indikator yang digunakan adalah jumlah rapat komite

audit yang diselenggarakan dalam jangka satu tahun, dan sesuai dengan audit committee charter (2005) dan corporate governance guidelines (2007).

b. Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah

diproksikan dengan menggunakan skor pengungkapan environmental disclosure

pada annual report perusahaan sampel. Skor diberikan pada tiap-tiap item pengungkapan aktivitas lingkungan hidup yang terdapat dalam annual report. Bobot skor yang digunakan adalah menggunakan Indonesian Environmental Reporting Index (IER) yang merupakan hasil penelitian dari Suhardjanto, Tower dan Brown (2007). Penggunaan skor ini dipilih karena bobot yang diberikan

sesuai dengan pengungkapan informasi lingkungan hidup pada

Berikut adalah tabel IER:

1 Impact of Using Water 3.25 2 Incidents and Fines 3.05 10 Withdrawals of Ground Water 1.44 11 Land Information 1.43 12 Volume of Water Use 1.41 13 Energy Consumption 1.29 14 Performance of Supplier 1.25 15 Impact of Discharges Water 1.05 16 Impacts of Transportation 1.05 27 Affected Red List Species 0.30 28 Impact of Activities on Protected Areas 0.28 29 Wastes of Material 0.20

30 Direct Energy 0.19

31 Greenhouse Gas Emissions (GGEs) 0.14 32 Recycling Materials 0.10 33 Emissions of Ozone Depleting Substances 0.08 34 Other Indirect GGEs 0.02 35 Operations in Protected Areas 0.02

c. Variabel kontrol

Variabel kontrol yang digunakan dalam penelitian ini adalah ukuran perusahaan dan tipe industri.

1. Ukuran Perusahaan

Ukuran perusahaan menggunakan proksi yang sama dengan penelitian

Suhardjanto (2008); Freedman dan Jaggi (2005), yaitu log total aset perusahaan.

Total aset digunakan karena total aset berisi keseluruhan aktiva yang dimiliki

perusahaan baik yang lancar maupun tidak lancar, sehingga lebih menunjukkan

ukuran perusahaan yang sebenarnya.

2. Tipe Industri

Perusahaan memberikan informasi sesuai dengan tipe industri yang

menjadi usaha mereka (Dye dan Sridhar 1995). Klasifikasi industri yang

digunakan didalam penelitian ini sesuai dengan penelitian Suhardjanto (2008),

yaitu:

1. Service dikode 1.

2. Finance dikode 2.

3. Manufacture (termasuk Mining) dikode 3.

E. Metode Analisis Data

Analisis data dalam penelitian ini dilakukan dengan statistik deskriptif,

dan pengujian hipotesis. Pengujian dilakukan dengan menggunakan bantuan

1. Statistik Deskriptif

Pengujian ini terdiri dari penghitungan mean, median, standar deviasi,

maksimum, dan minimum dari masing-masing data sampel. Pengujian ini

dimaksudkan untuk memberikan gambaran mengenai distribusi dan perilaku data

sampel tersebut.

2. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan logistic regression,

analisis regresi berganda, uji beda t dan ANOVA.

a. Logistic Regression

Logistic regression merupakan analisis untuk menguji apakah probabilitas terjadinya variabel dependen dapat diprediksi dengan variabel independennya

(Ghozali, 2003).

b. Analisis Regresi Berganda

Untuk pengujian hipotesis, penelitian ini menggunakan analisis regresi

berganda. Sebagai prasyarat pengujian regresi berganda dilakukan uji asumsi

klasik untuk memastikan bahwa data penelitian valid, tidak bias, konsisten, dan

penaksiran koefisien regresinya efisien (Gujarati, 2003). Pengujian asumsi klasik

meliputi:

1) Uji Normalitas

Uji ini dimaksudkan untuk mengetahui apakah data yang digunakan

dalam penelitian ini bersifat normal atau tidak. Hasil pengujian

normalitas data dilakukan dengan uji Kolmogorov-Sminorv. Kriteria

normal, sedangkan apabila value < 0.05 data tidak berdistribusi

normal. Hal ini didukung juga dengan tampilan grafik histogram dan

normal probability plot.

2) Uji Multikolineritas

Multikolineritas merupakan suatu keadaan dimana terdapat hubungan yang sempurna antara beberapa semua variabel

independen dalam model regresi. Pendeteksiannya dilakukan dengan

menggunakan toleransi value VIF (variance inflation factor). Jika nilai tolerance value 0,1 dan VIF < 10 maka tidak terjadi

multikolineritas.

3) Uji Autokorelasi

Uji ini untuk mengetahui apakah terdapat korelasi yang sempurna

antara anggota-anggota observasi. Untuk mengetahui apakah data

yang digunakan dalam model regresi terdapat autokorelasi atau tidak, dapat diketahui melalui uji Durbin-Watson. Apabila nilai DW lebih besar dari batas atas (du) dan kurang dari 4-du, maka dapat

disimpulkan bahwa tidak terdapat autokorelasi.

4) Uji Heteroskedastisitas

Heterokedastisitas berarti terdapat varian yang tidak sama dalam

kesalahan pengganggu. Untuk menentukan heteroskedastisitas

dengan grafik scatterplot, titik yang terbentuk harus menyebar secara acak, baik diatas maupun dibawah angka 0 pada sumbu Y. Bila

Persamaan regresi berganda untuk pengujian hipotesis dalam penelitian

ini adalah:

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + b8X8 + e

Tabel 3.2

Keterangan Persamaan Regresi Berganda

Simbol Keterangan

Y : Skor IER (environmental disclosure) X1 : Proporsi dewan komisaris independen

X2 : Latar belakang culture atau etnic presiden komisaris, 1 = Pribumi, 2 = Tionghoa, 3 = Lainnya

X3 : Latar belakang pendidikan presiden komisaris, 1 = bisnis / keuangan, 0 = lainnya

X4 : Jumlah Rapat dewan komisaris X5 : Proporsi komite audit independen X6 : Jumlah Rapat komite audit X7 : Ukuran perusahaan

X8 : Tipe Industri, 1= Service, 2= Finance, 3= Manufacture

b0 : Konstan

b1– b8 : Koefisien regresi

e : Error

c. Uji Beda T dan ANOVA

Uji beda t digunakan untuk menentukan apakah dua sampel yang tidak berhubungan memiliki nilai rata-rata yang berbeda, sedangkan anova digunakan

untuk menguji hubungan antara satu variabel dependen (skala metrik) dengan satu

atau lebih variabel independen (skala nonmetrik atau kategorikal dengan kategori

BAB IV

ANALISIS DAN PEMBAHASAN

Bab IV dalam penelitian ini akan membahas analisis data dan pembahasan

hasil analisis.

A. Analisis Deskriptif Data

Analisis deskriptif data terdiri dari seleksi sampel dan statistik deskriptif.

1. Seleksi Sampel

Penelitian ini menggunakan data sekunder berupa annual report tahun 2007. Populasi dalam penelitian ini adalah seluruh perusahaan yang tercatat di

Bursa Efek Indonesia tahun 2007. Pada tabel di bawah ini akan ditunjukkan

mengenai jumlah populasi menurut klasifikasi industrinya:

Tabel 4.1

Populasi dan Klasifikasi Industri

Perusahaan

No Klasifikasi Industri Jumlah Persentase (%)

1 Industri Jasa 66 17.36

2 Industri Keuangan 67 17.63 3 Industri Manufaktur dan lainnya 247 65.00 Total 380 100.00

Berdasarkan teknik pengambilan sampel dalam BAB III, maka jumlah

sampel yang digunakan dalam penelitian ini adalah sebanyak 90 perusahaan,

nama-nama perusahaan sampel dapat dilihat pada (lampiran 1). Jumlah sampel