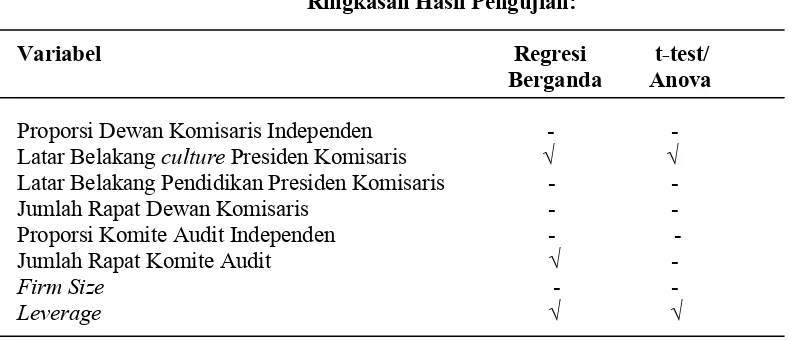

iv PENGARUH CORPORATE GOVERNANCE, ETNIS DAN LATAR BELAKANG PENDIDIKAN TERHADAP KINERJA KEUANGAN

PERUSAHAAN:

STUDI EMPIRIS PADA PERUSAHAAN PUBLIK YANG TERDAFTAR DI BURSA EFEK INDONESIA

Skripsi

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret

DISUSUN OLEH: APRERIA ANGGITARANI

NIM. F0305004

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

v HALAMAN PERSETUJUAN PEMBIMB

ING

Skripsi dengan judul

PENGARUH CORPORATE GOVERNANCE, ETNIS DAN LATAR BELAKANG PENDIDIKAN TERHADAP KINERJA KEUANGAN PERUSAHAAN:STUDI EMPIRIS PADA PERUSAHAAN PUBLIK YANG

TERDAFTAR DI BURSA EFEK INDONESIA

Telah disetujui dan diterima oleh pembimbing untuk diajukan kepada tim penguji skripsi.

Surakarta, Mei 2009 Disetujui dan diterima oleh Pembimbing

Djoko Suhardjanto, M.Com (Hons), Ph.D, Ak

vi

HALAMAN PENGESAHAN

Telah disetujui dan diterima dengan baik oleh tim penguji skripsi Fakultas Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi.

Surakarta, Mei 2009 Tim Penguji Skripsi

1. Drs. Santosa Tri Hananto, M.Si.Ak Ketua (………..) NIP. 132 086 156

2. Djoko Suhardjanto, M.Com (Hons), Ph.D, Akt. Pembimbing (………..) NIP. 132 282 196

vii

MOTTO

Sesungguhnya sesudah kesulitan ada kemudahan, maka

apabila kamu telah selesai dari suatu urusan yang lain, dan

hanya kepada Tuhanmu lah kamu berharap”

(Qs. Alam Nasyrah : 6-8)

Ingatlah, sesungguhnya pertolongan Allah itu amat dekat “

( al-Baqarah [2]: 214 )

Kegagalan bukan berarti kehancuran, tetapi sebagai batu

loncatan menuju sukses

(Phytagoras)

kebaikan dalam kata-kata menciptakan percaya diri

kebaikan dalam berpikir menciptakan kebijakan

viii

PERSEMBAHAN

I Dedicate this research for :

Allah SWT Sang pemilik hidup ini

Orang Tua ku: : (Alm. My Mom)

Papah Mamah ku untuk doa dan kasih sayangnya yang tulus…

“M. Fandy Asshiddiqi”

Thanks for being my motivation And Thanks for all

ix

KATA PENGANTAR

Assalaamu’alaikum Wr. Wb.

Alhamdulillah, puji syukur Penulis panjatkan kehadirat ALLAH SWT atas limpahan rahmat, karunia, petunjuk dan ridho-Nya sehingga Penulis dapat menyelesaikan skripsi ini dengan baik.

Skripsi ini disusun dan diajukan untuk melengkapi tugas-tugas dan memenuhi syarat-syarat guna mencapai gelar Sarjana Ekonomi Jurusan Akuntansi Universitas Sebelas Maret Surakarta.

Penulis menyadari dalam proses penyelesaian skripsi ini tidak lepas dari bantuan banyak pihak, baik secara langsung maupun tidak langsung. Penulis dengan ini mengucapkan banyak terima kasih kepada berbagai pihak sebagai berikut :

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

2. Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

x 4. Seluruh Dosen dan Staf Fakultas Ekonomi Universitas Sebelas Maret yang

telah sabar membantu dan menuntun selama delapan semester masa kuliah.

5. Keluargaku (Papah, Mamah, adek-adekku Ninda, Fada, Rama, Eyangku, Bapak, Ibu’, D Agha, D Ozal, D Putri, Budhe, dan Mbak-mbakku) terimakasih untuk doanya, semoga aku bisa membahagiakan dan membanggakan kalian I’m very happy to have all of you as my family. 6. Especially for M. Fandy Asshiddiqi yang selalu membantu dan memberi

dukungan kepadaku, menemani disaat susah dan senang, terimakasih untuk semua yang telah kau berikan padaku, tetap sabar ya menghadapi aku....

7. Sahabat-sahabatku Doti, Fany, Ratna dan Moniqe. I just wanna say Thanks Girls, Thanks for everything. Meskipun ntar kita dah pada lulus, keep contact ya…

8. Teman-teman seperjuangan skripsi “Pak Djoko family “ Sari, Laras, Uli, dan Mari…waktu yang telah kita lewati bersama, susah dan senang akan menjadi kenangan tak terlupakan. Thanks atas bantuan support dan doanya selama ini.

9. Keluarga keduaku di Solo, Mb Din, Mb Dwi, Can2, Mb Sari, Mb Widi, Ibu Kos, m Mul dan adek kecilku Wefiya……terimakasih atas kebersamannya.

10. Temen-temen Akuntansi 2005 (Smangaaad!!!!!)

xi Penulis menyadari bahwa karya ini masih jauh dari sempurna. Hal ini tidak lepas dari keterbatasan pada diri penulis yang masih dalam taraf belajar. Maka dari itu segala kritik dan saran yang bersifat membangun baik mengenai isi, pembahasan ataupun segala hal sangat diharapkan oleh penulis. Harapan penulis semoga sesuatu yang telah dikerjakan dapat dimanfaatkan secara optimal serta mendapatkan hikmah yang berharga dari apa yang dirasakan selama penyusunan skripsi.

Akhir kata dengan segala ketulusan dan kerendahan diri, penulis mohon maaf apabila ada kesalahan dan kelemahan dalam skripsi.

Wassalamu’alaikum. Wr. Wb.

Surakarta, Mei 2009

xii

DAFTAR ISI

Halaman ABSTRAKSI ………..

ABSTRACT ………... HALAMAN PERSETUJUAN ………... HALAMAN PENGESAHAN ………... HALAMAN MOTTO ……….... HALAMAN PERSEMBAHAN ……….... KATA PENGANTAR ……….... DAFTAR ISI ……….. DAFTAR TABEL ……….. DAFTAR GAMBAR ………... BAB I. PENDAHULUAN ………...

A. Latar Belakang Masalah ………... B. Perumusan Masalah ……….. C. Tujuan Penelitian ……….. D. Manfaat Penelitian ……… E. Sistematika Penulisan ………... BAB II. TINJAUAN PUSTAKA...

A. Landasan Teori……….………... 1. Kinerja Keuangan Perusahaan…………... 2. Corporate Governance...

xiii 3. Peran dan Fungsi Dewan Komisaris………..

4. Peran dan Fungsi Komite Audit………... B. Kerangka Teoritis... C. Penelitian Terdahulu dan Pengembangan Hipotesis... BAB III. METODE PENELITIAN ………...

xiv REFERENSI

xv

DAFTAR TABEL

TABEL Halaman

3. 1 4.1 4. 2 4. 3 4. 4 4. 5 4. 6 4. 7

4. 8 4. 9 4.10

Keterangan Persamaan Regresi Berganda... Populasi dan Klasifikasi Industri... Sampel dan Klasifikasi Industri... Statistik Deskriptif Variabel-Variabel Penelitian... Hasil Analisis Regresi Berganda... Hasil Uji beda TGroup Statistic... Hasil Uji beda TIndependent Sample Test…... Hasil ANOVALevene`s Test of Equality of Error Variance ... Hasil ANOVATest of Between-Subjects Effects……... Hasil ANOVAPost Hoc Test ... Ringkasan Hasil Pengujian ………..

36 37 38 39 43 45 46

xvi

DAFTAR GAMBAR

GAMBAR Halaman

2.1 Hubungan antara corporate governance dan kinerja

ii PENGARUH CORPORATE GOVERNANCE, ETNIS, DAN LATAR BELAKANG PENDIDIKAN TERHADAP KINERJA KEUANGAN PERUSAHAAN: STUDI EMPIRIS PADA PERUSAHAAN PUBLIK YANG

TERDAFTAR DI BURSA EFEK INDONESIA ABSTRAKSI

Apreria Anggitarani

F 0305004

Penelitian ini bertujuan untuk menguji pengaruh corporate governance

terhadap perusahaan. Variabel corporate governance yang digunakan adalah proporsi dewan komisaris independen, latar belakang belakang culture atau etnis presiden komisaris, latar belakang pendidikan presiden komisaris, jumlah rapat dewan komisaris, proporsi komite audit independen, dan jumlah rapat komite audit. Penelitian ini juga menggunakan leverage dan ukuran perusahaan sebagai variabel kontrol. Kinerja keuangan perusahaan diukur dengan menggunakan CFROA (Cash Flow return on Asset)..

Sampel yang diambil dalam penelitian ini adalah 90 perusahaan dari semua sektor industri, yaitu service, finance dan manufacture termasuk mining.

Metode pemilihan sampel menggunakan metode random berbasis alokasi porposional. Pengujian dilakukan dengan menggunakan regresi berganda, uji beda t, ANOVA.

Hasil penelitian ini menunjukkan bahwa faktor yang mempengaruhi kinerja keuangan perusahaan adalah latar belakang culture presiden komisaris, jumlah rapat komite audit. Leverage sebagai variabel kontrol juga mempengaruhi kinerja keuangan perusahaan.

iii THE EFFECT OF CORPORATE GOVERNANCE, ETHNIC, AND EDUCATIONAL BACKGROUND ON THE COMPANIES FINANCIAL

PERFORMANCE: (An Empirical Study on Public Companies Listed in Indonesian Stock Exchange)

ABSTRACT Apreria Anggitarani

F 0305004

The purpose of this study is to examine relationship between corporate governance and its companies’ financial performance. Corporate governance aspect uses the proportion of independent commissioner, the commissioner president`s ethnic background, the commissioner president`s educational background, the number of commissary chamber meeting, the proportion of independent audit committee, and the number of audit committee meeting as the independent variable. This study also investigates leverage and firm size as control variable. with the companies’ financial performance measured using CFROA (Cash Flow Return on Asset).

The sample taken in this research was 90 companies from all industrial sectors: service, finance and manufacture, including mining. This study employed a hypothesis test using logistic regression, multiple regression, t-test, and ANOVA.

Analysis of statistical results the commissioner president`s ethnic background, the number of audit committee meeting are as significant predictors to companies’ financial performance. The leverage as control variable also effects to companies’ financial performance.

BAB I PENDAHULUAN

Penelitian ini membahas mengenai corporate governance dan pengaruhnya

terhadap kinerja keuangan perusahaan. Pada Bab I berikut ini akan dijelaskan mengenai

latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian dan

sistematika pembahasan.

A. Latar Belakang Masalah

Perusahaan merupakan suatu unit kegiatan produksi yang bertugas mengelola

sumber-sumber ekonomik untuk menyediakan barang dan jasa bagi masyarakat dengan

tujuan untuk memperoleh keuntungan dan dapat memuaskan kebutuhan masyarakat

(www.wikipedia.org). Perusahaan mempunyai peranan penting dalam meningkatkan

pertumbuhan ekonomi suatu negara. Hal ini berkaitan dengan kontribusi perusahaan dalam

penyediaan lapangan kerja, penyerapan dan penciptaan sumber daya ekonomi, serta

pemasukan pajak kepada negara. Perkembangan perusahaan sangat tergantung pada

ketersediaan modal yang salah satu sumbernya diperoleh dari investor, untuk itu

perusahaan harus berupaya bagaimana investor tertarik untuk melakukan investasi.

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh perusahaan dalam

periode tertentu dengan mengacu pada standar. Hasil dari kinerja tersebut harus dapat

diukur dan menggambarkan kondisi empirik perusahaan tersebut (Hawkins, 1979).

Perusahaan yang mempunyai kinerja yang bagus akan terjamin kelangsungan hidupnya

karena akan mendapat kepercayaan dari publik, sehingga publik akan merasa nyaman untuk

berinvestasi di perusahaan tersebut. Untuk mengetahui bagaimana kinerja yang dicapai oleh

Ada berbagai metode penilaian kinerja yang digunakan selama ini, yaitu penilaian

kinerja perusahaan dengan ukuran keuangan dan non keuangan. Sesuai dengan tujuan

perusahaan yaitu mencari laba, maka hampir semua perusahaan mengukur kinerjanya

dengan ukuran keuangan. Pengukuran dengan aspek keuangan lebih sering digunakan

karena ada standar pembanding yang potensial, baik berupa laporan keuangan dimasa lalu

atau dengan laporan keuangan perusahaan lain yang sejenis (Hansen dan Mowen, 1997).

Dengan menggunakan ukuran keuangan dapat diketahui hasil tindakan dimasa lalu. Ukuran

keuangan tersebut biasanya dilengkapi juga dengan ukuran non keuangan seperti kepuasan

customer, produktivitas dan cost effectiveness proses bisnis yang akan menentukan kinerja

keuangan masa yang akan datang.

Kinerja keuangan merefleksikan kinerja fundamental perusahaan. Kinerja keuangan

diukur dengan data fundamental perusahaan, yaitu data yang berasal dari laporan keuangan.

Dalam hubungannya dengan kinerja, laporan keuangan sering dijadikan dasar penilaian

kinerja perusahaan karena dengan melihat laporan keuangan dapat diukur keberhasilan

operasi perusahaan untuk suatu periode tertentu yaitu dengan melihat laporan laba ruginya

(Ujiyantho dan Pramuka, 2007). Namun, seringkali angka laba yang dihasilkan dalam

laporan laba rugi dipengaruhi oleh metode akuntansi yang digunakan, sehingga laba yang

tinggi belum tentu mencerminkan kas yang besar (Theresia, 2005). Dalam hal seperti ini,

penggunaan arus kas mempunyai nilai lebih untuk menjamin kinerja perusahaan di masa

datang karena arus kas (cash flow) menunjukkan hasil operasi yang dananya telah diterima

tunai oleh perusahaan serta dibebani dengan beban yang bersifat tunai dan benar-benar

sudah dikeluarkan oleh perusahaan (Pradono dan Cristiawan, 2004).

Penelitian ini menggunakan CFROA (Cash flow return assets) sebagai alat

pengukur kinerja keuangan perusahaan. CFROA dihitung dari laba sebelum bunga dan

CFROA sebagai alat pengukur kinerja karena CFROA lebih memfokuskan pada

pengukuran kinerja keuangan perusahaan saat ini dan tidak terikat dengan harga saham

(Cornett, Marcuss, Saunders dan Tehranian, 2006). Jadi laba yang ditampilkan

menggambarkan laba yang sebenarnya, atau laba yang benar-benar dihasilkan oleh

perusahaan pada satu periode.

Salah satu faktor yang mempengaruhi kinerja keuangan perusahaan adalah

corporate governance. Sejak krisis yang terjadi di Indonesia pada tahun 1997 isu mengenai

corporate governance telah menjadi salah satu bahasan penting yang menarik

(Swasembada, 2005). Corporate Governance merupakan serangkaian mekanisme yang

dapat melindungi pihak-pihak minoritas (outside investor/minority shareholder) dari

ekspropiarsi yang dilakukan oleh para manajer dan pemegang saham pengendali (insider)

dengan penekanan pada mekanisme legal (Shleiver dan Vishny, 1997). Corporate

governance digunakan sebagai sarana untuk menentukan teknik monitoring kinerja dan

merupakan salah satu elemen kunci dalam meningkatkan efisiensi ekonomis, jika hubungan

antara manajemen perusahaan, dewan komisaris, para pemegang saham dan stakeholder

lainnya dapat terjalin dengan baik maka kinerja keuangan perusahaan akan tercapai

(Darmawati, Khomsiyah, Rahayu, 2004).

Sudah banyak penelitian yang dilakukan untuk menguji keterkaitan antara

mekanisme corporate governance terhadap kinerja keuangan perusahaan, yaitu Menon dan

Wiliams (1994); Dalton, Johnson dan Ellstrand (1999); Klapper dan Love (2002);

Darmawati, Khomsiyah dan Rahayu (2004); Dwivedi dan Jain (2005); Chau dan Leung,

2006.

Proporsi dewan komisaris independen terhadap jumlah seluruh anggota dewan

komisaris merupakan variabel yang sering digunakan untuk menguji pengaruh corporate

menemukan bahwa proporsi dewan komisaris independen mempunyai pengaruh terhadap

kinerja keuangan perusahaan. Fungsi dari dewan komisaris independen adalah mengawasi

kebijakan dan kegiatan yang dilakukan direksi dan memberikan nasihat kepada manajemen

(KNKG, 2004). Kinerja dan tugas dewan komisaris untuk mengawasi jalannya perusahaan

akan efektif bila masing-masing anggota dewan aktif hadir dalam pertemuan dewan

komisaris (corporate governance guidelines, 2007). Pertemuan dewan komisaris ini

dilakukan baik secara internal maupun eksternal sesuai dengan kebutuhan dan tujuannya.

Indonesia memiliki keberagaman etnis, salah satunya adalah etnis Tionghoa sebagai

minoritas di Indonesia memberikan pengaruh dalam dunia bisnis (Kusumastuti, Supatmi,

dan Sastra, 2007). Sebelum era reformasi, etnis ini sering memperoleh perlakuan

diskriminasi dalam masyarakat Indonesia. Namun sekarang keberadaan etnis ini telah

diakui memberikan kontribusi besar dalam memajukan perekonomian bangsa. Etnis

Tionghoa dinilai memiliki etos kerja tinggi, memiliki filosofi bisnis yang menjadi ciri

khasnya, yaitu hemat dan disiplin bila dibandingkan dengan orang pribumi sendiri

(Sugiyono, 2007). Dengan karakteristik ini dianggap perbedaan etnis di Indonesia memiliki

pengaruh terhadap dunia perekonomian terutama sektor bisnis.

Latar belakang pendidikan yang dimiliki oleh anggota dewan berpengaruh terhadap

pengetahuan yang dimiliki (Robert, 1992). Meskipun bukan menjadi suatu keharusan bagi

seseorang yang akan masuk dunia bisnis untuk berpendidikan bisnis, akan lebih baik jika

anggota dewan memiliki latar belakang pendidikan bisnis dan ekonomi, karena dengan

memiliki pengetahuan bisnis dan ekonomi, setidaknya anggota dewan memiliki

kemampuan lebih baik untuk mengelola bisnis dan mengambil keputusan bisnis daripada

tidak memiliki pengetahuan bisnis dan ekonomi (Kusumastuti, Supatmi dan Sastra, 2007).

Komite audit sering ditunjukkan sebagai sebuah kesuksesan corporate governance,

pengendalian dalam perusahaan (Forker, 1992). Komite audit merupakan suatu variabel

yang dapat digunakan untuk memonitor kinerja keuangan perusahaan dan mempengaruhi

keputusan manajer (Menon dan Wiliams, 1994). Komite audit mempunyai tugas

memberikan pendapat profesional yang independen kepada dewan komisaris terhadap

laporan atau hal-hal yang disampaikan oleh direksi (Herwidayatmo, 2000).

Dalam menjalankan tugasnya, komite audit minimal mengadakan pertemuan 4 kali

dalam satu tahun (corporate governance guidelines, 2007). Semakin tinggi proporsi

outsider maka pertemuan audit committee akan semakin sering, dimana hubungan antara

komposisi dewan dan frekuensi pertemuan akan merefleksikan monitoring audit committee,

jadi apabila audit comitte semakin sering melakukan pertemuan maka akan meningkatkan

kinerja perusahaan (Menon dan Wliams, 1994).

Penelitian ini mengacu pada beberapa penelitian salah satunya yang dilakukan oleh

Klaper dan Love (2000) perbedaannya adalah proksi variabel dependen yang digunakan

dalam penelitian ini adalah menggunakan CFROA seperti dalam penelitian Cornet dkk

(2006), sedangkan penelitian Klaper dan Love menggunakan proksi ROA untuk mengukur

kinerja keuangan perusahaan. Perbedaan yang lain aspek corporate governance yang

digunakan dalam penelitian ini ditambah dengan variabel dewan komisaris dan komite

audit sebagai pelaksana fungsi pengawasan dalam perusahaan.

Berdasarkan uraian-uraian di atas, peneliti akan melakukan penelitian dengan judul

”Pengaruh Corporate Governance, Etnis , dan Latar Belakang Pendidikan terhadap Kinerja Keuangan Perusahaan: Studi Empiris Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”.

Permasalahan dalam penelitian ini adalah apakah ada pengaruh corporate

governance yang terdiri dari (1) proporsi dewan komisaris independen, (2) latar belakang

culture atau etnic presiden komisaris, (3) latar belakang pendidikan presiden komisaris, (4)

jumlah rapat dewan komisaris, (5) proporsi anggota komite audit independen, dan (6)

jumlah rapat komite audit terhadap kinerja keuangan perusaahaan.

C. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka tujuan penelitian adalah mengetahui

adanya pengaruh corporate governance, etnis dan latar belakang pendidikan terhadap

kinerja keuangan perusahaan.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut.

1. Memberikan kontribusi terhadap literatur penelitian akuntansi khususnya mengenai

corporate governance dengan kinerja keuangan di Indonesia.

2. Memberikan masukan kepada penyelenggara perusahaan dalam memahami mekanisme

corporate governance, sehingga dapat meningkatkan nilai dan pertumbuhan kinerja

keuangan perusahaan.

3. Menjadi acuan tambahan dalam menganalisis informasi yang disajikan oleh perusahaan

berkenaan dengan corporate governance dan kinerja keuangan perusahaan bagi

stakeholder seperti investor, kreditor dan pihak-pihak yang berkepentingan lainnya.

5. Memberikan tambahan literatur dalam bidang ilmu akuntansi khususnya bagi kalangan

akademisi.

E. Sistematika Penulisan

Bab I : Pendahuluan

Dalam bab ini diuraikan latar belakang masalah, rumusan masalah,

tujuan penelitian, manfaat penelitian, dan sistematika pembahasan.

Bab II : Tinjauan Pustaka

Dalam bab ini diuraikan tinjauan pustaka yang memuat landasn teori

yang terkait dengan topik penelitian, penelitian terdahulu dan

pengembangan hipotesis, serta kerangka teoritis.

Bab III : Metode Penelitian

Berisi tentang desain penelitian; populasi, sampel, dan teknik

pengambilan sampel; variabel penelitian dan pengukurannya; dan

metode analisis data yang terdiri dari pengujian data dan pengujian

hipotesis.

Bab IV : Analisis Data

Bab ini menguraikan hasil pengumpulan data, analisis variabel

independen dan variabel dependen, pengujian hipotesis, dan

pembahasan hasil analisis.

Bab V : Kesimpulan dan Saran

Berisi tentang kesimpulan hasil penelitian dan keterbatasan penelitian

BAB II

TINJAUAN PUSTAKA

Setelah membahas pendahuluan di Bab I. Pada Bab II ini akan menjelaskan

mengenai landasan teori, kerangka teoritis, serta penelitian terdahulu dan pengembangan

hipotesis dalam penelitian ini.

A. Landasan Teori

Landasan teori disini akan menjelaskan mengenai definisi kinerja keuangan,

corporate governance, peran dan fungsi dewan komisaris, serta peran dan fungsi komite

audit.

1. Kinerja Keuangan Perusahaan

Pengertian kinerja menurut Kamus Besar Bahasa Indonesia (1997, hal 503) adalah

merupakan kata benda (n) yang artinya: 1. Sesuatu yang dicapai, 2. Prestasi yang

diperlihatkan, 3. Kemampuan kerja. Pengertian kinerja keuangan adalah penentuan

ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan

laba (Sucipto, 2003).

Hawkins dalam The Oxford Paperback Dictionary 1979 mengemukakan pengertian

kinerja sebagai berikut: Performance is: (1) the process or manner of performing, (2) a

Kinerja perusahaan merupakan sesuatu yang dihasilkan oleh suatu perusahaan

dalam periode tertentu dengan mengacu pada standar yang ditetapkan. Kinerja perusahaan

hendaknya merupakan hasil yang dapat diukur dan menggambarkan kondisi empirik suatu

perusahaan dari berbagai ukuran yang disepakati.

Sedangkan penilaian kinerja menurut Mulyadi (1997) adalah penentuan secara

periodik efektifitas operasional suatu organisasi, bagian organisasi dan karyawannya

berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya.

Penilaian kinerja dilakukan untuk mengetahui kinerja yang dicapai. Kata penilaian

sering diartikan dengan kata assessment. Penilaian kinerja perusahaan (Companies

performance assessment) mengandung makna suatu proses atau sistem penilaian mengenai

pelaksanaan kemampuan kerja suatu perusahaan (organisasi) berdasarkan standar tertentu

(Kaplan dan Norton, 1996). Tujuan penilaian kinerja adalah untuk memotivasi manajemen

mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan

sebelumnya, agar membuahkan tindakan dan hasil yang diinginkan oleh organisasi (Lingle

dan Schiemann, 1996). Standar perilaku dapat berupa kebijakan manajemen atau rencana

formal yang dituangkan dalam rencana strategik, program dan anggaran organisasi.

2. Corporate governance

Corporate governance telah menjadi salah satu bahasan penting yang menarik sejak

krisis yang terjadi di Indonesia pada tahun 1997 (Swasembada, 2005). Penyebab terjadinya

krisis keuangan adalah lemahnya penerapan corporate governance, salah satu cirinya

adalah tindakan para manajer perusahaan yang mementingkan diri sendiri dan mengabaikan

kepentingan investor, sehingga akan menyebabkan jatuhnya harapan para investor tentang

pengembalian (return) atas investasi yang telah ditanamkan (Johnson, Simon, Boone,

Corporate governance secara definitif merupakan sistem yang mengatur dan

mengendalikan perusahaan yang menciptakan nilai tambah (value added) untuk semua

stakeholder (Monks dan Minow, 2003). Corporate governance adalah suatu gabungan

antara hukum, peraturan dan praktek-praktek sektor privat yang cocok yang memungkinkan

perusahaan untuk menarik modal, sumberdaya manusia dan beroperasi secara efisien,

sehingga dapat menjaga kelangsungan operasional dengan menghasilkan nilai ekonomis

jangka panjang untuk pemegang sahamnya dan masyarakat secara keseluruhan (OECD,

1999).

Keberhasilan dari praktik corporate governance perusahaan publik tidak terlepas

dari adanya sebuah peraturan. Ada tiga tantangan fundamental yang saat ini dihadapi oleh

pembuat peraturan publik (Coglianese, 2004). Pertama adalah siapa yang seharusnya

membuat peraturan, pemerintah atau self-regulation misalnya BEI. Tantangan kedua adalah

bagaimana mengaturnya. Pembuat peraturan menghadapi dua pilihan yaitu membuat

prinsip atau peraturan corporate governance. Tantangan ketiga adalah bagaimana caranya

agar prinsip atau peraturan tersebut dilaksanakan.

Pada April 1998, OECD telah mengeluarkan seperangkat prinsip-prinsip corporate

governance yang dikembangkan seuniversal mungkin. Hal ini mengingat bahwa prinsip ini

disusun untuk digunakan sebagai referensi di berbagai negara yang mempunyai

karakteristik sistem hukum, budaya dan lingkungan yang berbeda. Dengan demikian,

prinsip yang universal tersebut akan dapat dijadikan pedoman oleh semua negara atau

perusahaan namun tetap harus disesuaikan dengan sistem hukum, aturan atau nilai yang

berlaku di negara masing-masing.

Prinsip-prinsip corporate governance yang dikembangkan oleh OECD meliputi 5

hal sebagai berikut:

Kerangka yang dibangun dalam corporate governance harus mampu melindungi hak-hak para pemegang saham. Hak-hak tersebut meliputi hak dasar pemegang saham, yaitu hak untuk (1) menjamin keamanan metode pendaftaran kepemilikan, (2) mengalihkan atau memindahkan saham yang dimilikinya, (3) memperoleh informasi yang relevan tentang perusahaan secara berkala dan teratur, (4) ikut berperan memberikan suara dalam RUPS, (5) memilih anggota dewan komisaris dan direksi, (6) memperoleh pembagian keuntungan perusahaan.

2. Persamaan perlakuan terhadap seluruh pemegang saham

Kerangka corporate governance harus menjamin adanya perlakuan yang sama terhadap seluruh pemegang saham, termasuk pemegang saham minoritas dan asing. Seluruh pemegang saham harus memiliki kesempatan untuk mendapatkan penggantian atau perbaikan atas pelanggaran dari hak-hak mereka. Prinsip ini juga mensyaratkan adanya perlakuan yang sama atas saham-saham yang beredar dalam satu kelas, melarang praktek-praktek insider trading dan self dealing, dan mengharuskan anggota dewan komisaris untuk melakukan keterbukaan jika menemukan transaksi-transaksi yang mengandung benturan kepentingan (conflict of interest). 3. Peranan stakeholder yang berkaitan dengan perusahaan

Kerangka corporate governance harus memberikan pengakuan terhadap hak-hak stakeholder, seperti ditentukan dalam undang-undang dan mendorong kerjasama yang aktif antara perusahaan dengan para stakeholder tersebut dalam rangka menciptakan hubungan kesejahteraan, lapangan kerja, dan kesinambungan usaha.

4. Keterbukaan dan transparansi

Kerangka corporate governance harus menjamin adanya pengungkapan yang tepat waktu dan akurat untuk setiap permasalahan yang berkaitan dengan perusahaan. Pengungkapan ini meliputi informasi mengenai keadaan keuangan, kinerja perusahaan, kepemilikan dan pengelolaan perusahaan. Disamping itu, informasi yang diungkapkan harus disusun, diaudit, dan disajikan sesuai dengan standar yang berkualitas tinggi. Manajemen juga diharuskan meminta auditor eksternal melakukan audit yang bersifat independen atas laporan keuangan.

5. Akuntanbilitas dewan komisaris (board of directors)

Kerangka corporate governance harus menjamin adanya pedoman strategis perusahaan, pemantauan yang efektif terhadap manajemen yang dilakukan oleh dewan komisaris, dan akuntabilitas dewan komisaris terhadap perusahaan dan pemegang saham. Prinsip ini juga memuat kewenangan-kewenangan yang harus dimiliki oleh dewan komisaris beserta kewajiban-kewajiban profesionalnya kepada pemegang saham dan stakeholders lainnya.

Corporate governance merupakan konsep yang didasarkan pada teori keagenan, dan

diharapkan bisa berfungsi sebagai alat untuk memberikan keyakinan kepada para investor

bahwa mereka akan menerima return atas dana yang telah diinvestasikan. Corporate

memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan

mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang tidak

menguntungkan dan berkaitan dengan dana/kapital yang telah ditanamkan investor, serta

dengan bagaimana para investor mengontrol para manajer (Shleifer dan Vishny, 1997).

Dengan kata lain corporate governance diharapkan dapat berfungsi untuk menekan atau

menurunkan biaya keagenan (agency cost).

Hubungan keagenan merupakan dasar yang digunakan untuk memahami corporate

governance. Jensen dan Meckling (1976) menyatakan bahwa hubungan keagenan adalah

sebuah kontrak antara manajer (agent) dengan investor (principal). Konflik kepentingan

antara pemilik dengan agen terjadi karena kemungkinan agen tidak selalu berbuat sesuai

dengan kepentingan principal, sehingga memicu biaya keagenan (agency cost). Inti dari

hubungan keagenan adalah adanya pemisahaan antara kepemilikan (di pihak

principal/investor) dan pengendalian (di pihak agent/manajer). Investor memiliki harapan

bahwa manajer akan menghasilkan return dari uang yang mereka investasikan. Selain itu,

ada tiga unsur tambahan yang dapat membatasi perilaku menyimpang yang dilakukan oleh

agen. Unsur-unsur tersebut adalah bekerjanya pasar tenaga manajerial, bekerjanya pasar

modal dan unsur bekerjanya pasar bagi keinginan menguasai dan memiliki/mendominasi

kepemilikan perusahaan (market for corporate control). Agen bisa tidak bermasa depan

bila kinerjanya buruk sehingga diberhentikan oleh pemegang saham.

Agency Theory merupakan pengembangan dari teori corporate governance yang

sering digunakan dalam penelitian untuk memahami antara karakteristik dewan direksi

dengan nilai perusahaan (Carter, dkk. 2003). Peraturan di Indonesia mengenai board

governance merupakan suatu bentuk upaya dari pemerintah sebagai pihak regulator untuk

memperbaiki corporate governance di Indonesia, terutama pasca krisis ekonomi tahun

3. Peran dan Fungsi Dewan Komisaris

Sesuai dengan ketentuan pasal 97 Undang-Undang No. 1 tahun 1995 tentang

perseroan terbatas, dimana UU ini sesuai dengan yang dinyatakan dalam National Code for

Good Corporate Governance 2001 bahwa komisaris bertugas mengawasi kebijaksanaan

direksi dalam menjalankan perseroan serta memberikan nasehat kepada direksi. Kemudian

dalam pasal 98 ayat 1 UU perseroan terbatas dinyatakan bahwa komisaris wajib dengan

itikad baik dan penuh tanggung jawab menjalankan tugas untuk kepentingan dan usaha

perseroan.

Salah satu aspek penting dalam corporate governance adalah dewan pengurus

perseroan atau board of directors. Indonesia menganut two board system, artinya komposisi

dewan pengurus perseroan terdiri dari fungsi eksekutif yaitu dewan direksi, dan fungsi

pengawasan yang dijalankan oleh dewan komisaris (Herwidayatmo, 2000). Berdasarkan

kerangka hukum, sistem pengawasan yang ada pada persuahaan-perusahaan di Indonesia

terletak pada dewan komisaris. Keefektifan peran pengawasan oleh dewan komisaris ini

didukung dengan keberadaan komisaris independen dalam komposisi dewan komisarisnya.

Barry (1999) menyatakan bahwa outsider directors dapat membantu memberikan

kontinuitas dan objektivitas yang diperlukan bagi suatu perusahaan untuk berkembang dan

makmur. Komisaris independen membantu merencanakan strategi jangka panjang

perusahaan dan secara berkala melakukan review atas implementasi strategi tersebut. Hal

ini akan memberikan keuntungan bagi perusahaan, perusahaan akan mendapat akses atas

talent dan pengetahuan khusus yang mungkin akan sangat mahal jika diperoleh selain

Keberadaan komisaris independen diatur dalam ketentuan Peraturan Pencatatan

Bursa Efek Indonesia (BEI) Nomor I-A tentang Ketentuan Umum Pencatatan Efek Bersifat

Ekuitas di Bursa yang berlaku sejak tanggal 1 Juli 2000. Perusahaan yang tercatat di BEI

wajib memiliki komisaris independen yang jumlahnya secara proporsional sebanding

dengan jumlah saham yang dimiliki oleh bukan pemegang saham pengendali dengan

ketentuan jumlah komisaris independen 30% dari jumlah seluruh anggota komisaris.

Adapun persyaratan menjadi komisaris independen adalah sebagai berikut:

Tidak mempunyai hubungan afiliasi dengan pemegang saham

pengendali perusahaan tercatat yang bersangkutan

Tidak mempunyai hubungan afiliasi dengan direktur dan/atau komisaris

lainnya perusahaan tercatat yang bersangkutan

Tidak bekerja rangkap sebagai direktur di perusahaan lain yang

terafiliasi dengan perusahaan tercatat yang bersangkutan

Memahami peraturan perundang-undangan di bidang pasar modal

Diusulkan oleh pemegang saham dan dipilih oleh pemegang saham yang

bukan merupakan pengendali dalam Rapat Umum Pemegang Saham

(RUPS).

Penelitian Dalton dkk (1999) menemukan adanya hubungan antara keberadaan

dewan komisaris independen dengan kinerja keuangan perusahaan. Kinerja dan tugas

dewan komisaris untuk mengawasi jalannya perusahaan akan berjalan sebagaimana

mestinya bila masing-masing anggota dewan aktif hadir dalam pertemuan dewan komisaris

(corporate governance guidelines, 2007). Brick dan Chidambaran (2007) berpendapat

bahwa semakin sering dewan komisaris dan komite audit melakukan pertemuan, maka akan

meningkatkan nilai perusahaan.

thionghoa dan dari negara lain secara tidak langsung mempengaruhi kinerja keuangan

perusahaan. Hal ini dijelaskan oleh penelitian Kusumastuti, dkk (2007), yang menunjukkan

adanya hubungan antara nilai perusahaan dengan faktor etnis presiden komisaris yang

menduduki jabatan tersebut. Keberadaan golongan etnis tionghoa di Indonesia sebagai

minoritas memberikan pengaruh di dunia bisnis (www.indonesia.go.id). Ada pendapat

mengatakan kesuksesan mereka didorong etos kerja tinggi khas semangat kaum minoritas,

sikap hemat, dan disiplin yang merupakan inti dari filosofi bisnis juga menjadi ciri khas

kehidupan warga tionghoa. Tionghoa sebagai etnis minoritas memiliki kebudayaan yang

terus dijunjung tinggi sehingga hal ini memungkinkan mereka dapat bertahan dan berhasil

dalam menjalankan bisnis. Karakteristik inilah yang dianggap etnis tionghoa dalam dewan

komisaris di Indonesia memiliki pengaruh terhadap dunia perekonomian, terutama sektor

bisnis.

Latar belakang pendidikan yang dimiliki oleh anggota dewan biasanya berpengaruh

terhadap pengetahuan yang dimiliki, meskipun bukan menjadi suatu keharusan bagi

seseorang yang akan masuk dunia bisnis untuk berpendidikan bisnis, akan lebih baik jika

anggota dewan memiliki latar belakang pendidikan bisnis dan ekonomi (Kusumastuti dkk,

2007). Dengan memiliki pengetahuan bisnis dan ekonomi, setidaknya anggota dewan

memiliki kemampuan lebih baik dalam mengelola bisnis dan mengambil keputusan bisnis.

Untuk menjalankan perusahaan dengan baik, tidak hanya kemampuan hard skil saja yang

perlu diperhatikan melainkan seorang anggota dewan juga harus memiliki kemampuan soft

skil seperti kemampuan beradaptasi, komunikasi, kepemimpinan, pengambilan keputusan,

dan pemecahan masalah (Nurudin, 2004).

4. Peran dan Fungsi Komite Audit

pemerintah telah mengeluarkan beberapa peraturan antara lain Bapepam dengan surat

edaran No. SE-03/PM/2000 menyaratkan bahwa setiap perusahaan publik di Indonesia

wajib membentuk komite audit. Dalam pelaksanaan tugasnya, komite audit mempunyai

fungsi membantu dewan komisaris untuk:

Meningkatkan kualitas laporan keuangan

Menciptakan iklim disiplin dan pengendalian yang dapat mengurangi

kesempatan terjadinya penyimpangan dalam pengelolaan perusahaan

Meningkatkan efektivitas fungsi audit internal maupun audit eksternal

Mengidentifikasi hal-hal yang memerlukan perhatian dewan komisaris

Berdasarkan strukturnya, anggota komite audit minimal terdiri dari tiga orang yang

diketuai oleh satu orang komisaris independen perusahaan dengan dua orang eksternal yang

independen terhadap perusahaan serta menguasai dan memiliki latar belakang pendidikan

akuntansi dan keuangan. Syarat untuk menjadi anggota komite audit adalah independen

atau tidak memiliki hubungan usaha maupun afiliasi dengan perusahaan, direktur,

komisaris, maupun pemegang sahan utama. Anggota komite audit juga harus memiliki

integritas yang tinggi, kemampuan, pengetahuan dan pengalaman yang memadai dalam

bidang tugasnya, serta mampu berkomunikasi dengan baik.

Menurut Herwidayatmo (2000) keberadaan komite audit dalam suatu perusahaan

berfungsi untuk meningkatkan kualitas laporan keuangan. Dengan adanya komite audit,

perusahaan akan lebih meningkatkan kualitas laporan keuangan. Selain itu, tugas komite

audit adalah memberikan pendapat profesional yang independen kepada dewan komisaris

terhadap laporan atau hal-hal yang disampaikan oleh direksi. Untuk itu, komite audit harus

melakukan penelaahan atas informasi keuangan yang akan dikeluarkan perusahaan seperti

laporan keuangan, proyeksi atau informasi keuangan lainnya. Dalam menjalankan

(corporate governance guidelines, 2007).

Corporate governance memiliki keterkaitan dengan kinerja keuangan perusahaan.

Klapper dan Love (2002) dalam penelitiannya menemukan hubungan yang positif antara

corporate governance dengan kinerja perusahaan di negara berkembang. Black dkk (2005)

melaporkan bukti bahwa indeks corporate governance perusahaan-perusahaan yang

terdaftar di bursa efek korea secara ekonomik mempunyai korelasi yang signifikan dengan

nilai pasar perusahaan. Hasil penelitian Darmawati dkk (2004) menemukan bahwa

corporate governance berpengaruh terhadap kinerja keuangan perusahaan.

B. Kerangka Teoritis

Penelitian ini menggunakan kinerja keuangan perusahaan sebagai variabel dependen

dan menggunakan corporate governance sebagai variabel independen serta ukuran

Variabel Independen

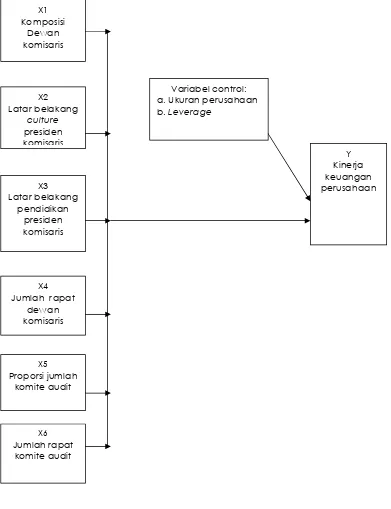

[image:34.612.130.521.68.577.2]Gambar 2.1

Hubungan antara corporate governance dan kinerja keuangan perusahaan

X1 Komposisi

Dewan komisaris

X2 Latar belakang

culture presiden komisaris

X3 Latar belakang

pendidikan presiden komisaris

X5 Proporsi jumlah

komite audit

X6 Jumlah rapat

komite audit

Y Kinerja keuangan perusahaan Variabel control:

a. Ukuran perusahaan b. Leverage

X4 Jumlah rapat

Berdasarkan gambar 2.1 di atas dapat dijelaskan bahwa kinerja keuangan

perusahaan yang diukur dengan menggunakan CFROA sebagai variabel dependen dalam

penelitian ini dipengaruhi secara langsung oleh variabel independen yaitu proporsi dewan

komisaris dependen terhadap jumlah seluruh anggota dewan komisaris, latar belakang etnis

(culture) dan latar belakang pendidikan presiden komisaris, jumlah rapat dewan komisaris,

proporsi jumlah komite audit independen, jumlah rapat komite audit, serta menggunakan

variabel kontrol ukuran perusahaan dan leverage.

C. Penelitian Terdahulu dan Pengembangan Hipotesis

Banyak penelitian yang telah dilakukan untuk menguji hubungan antara corporate

governance dengan kinerja keuangan perusahaan. Penelitian ini bertujuan untuk

mengetahui hubungan antara corporate governance dengan kinerja keuangan perusahaan.

Variabel corporate governance yang digunakan dalam penelitian ini ada 6, yaitu proporsi

dewan komisaris independen terhadap seluruh jumlah anggota dewan komisaris, latar

belakang culture atau etnic presiden komisaris, latar belakang pendidikan presiden

komisaris, jumlah rapat dewan komisaris, proporsi anggota komite audit independen

terhadap seluruh anggota komite audit, dan jumlah rapat komite audit. Selain itu, penelitian

ini juga menggunakan 2 variabel kontrol, yaitu ukuran perusahaan dan leverage. Berikut

adalah hipotesis yang dikembangkan dalam penelitian ini :

1. Proporsi dewan komisaris independen terhadap jumlah seluruh anggota dewan

komisaris dan kinerja keuangan perusahaan

Peran utama dewan komisaris adalah terkait dengan fungsi kontrol, dimana dewan

komisaris independen merupakan alat untuk mengawasi kebijakan dan kegiatan yang

Dwivedi dan Jain (2005) menemukan bahwa proporsi dewan komisaris independen

berpengaruh positif terhadap kinerja keuangan perusahaan. Hasil yang sama juga diperoleh

dalam penelitian yang dilakukan oleh Black dkk (2005) Dari beberapa penelitian diatas

maka hipotesis yang dikembangkan dalam penelitian ini adalah:

H1 : Terdapat hubungan positif antara proporsi dewan komisaris independen

terhadap jumlah seluruh anggota dewan komisaris dan kinerja keuangan

perusahaan.

2. Latar Belakang culture atau etnic presiden komisaris dan kinerja keuangan perusahaan

Latar belakang etnis (culture) presiden komisaris direpresentasikan dengan loyalitas

kelompok etnis yang berada pada kelompok yang terdiri dari kumpulan orang-orang yang

mempunyai pola tingkah laku normatif (Cohen, 1974).

Indonesia merupakan negara dengan banyak ras dan salah satu yang mempunyai

kontribusi besar dalam dunia bisnis di Indonesia adalah etnis Tionghoa (Kusumastuti dkk,

2007). Etnis Tionghoa dinilai memiliki etos kerja tinggi, memiliki filosofi bisnis yang

menjadi ciri khasnya, yaitu hemat dan disiplin bila dibandingkan dengan orang pribumi

sendiri (Sugiyono, 2007). Dengan karakteristik ini dianggap perbedaan etnis di Indonesia

memiliki pengaruh terhadap dunia perekonomian terutama sektor bisnis. Berdasarkan

uraian di atas maka hipotesis yang dikembangkan dalam penelitian ini adalah:

H2 : Terdapat hubungan antara latar belakang culture atau etnic presiden

komisaris dan kinerja keuangan perusahaan.

3. Latar belakang pendidikan presiden komisaris dan kinerja keuangan perusahaan.

Latar belakang pendidikan yang dimiliki oleh presiden komisaris berpengaruh

presiden komisaris memiliki latar belakang pendidikan bisnis dan ekonomi karena

setidaknya presiden komisaris memiliki kemampuan untuk mengelola bisnis dan

mengambil keputusan bisnis daripada tidak memiliki pengetahuan bisnis dan ekonomi

(Bray, Howard, dan Golan, 1995).

Santrock (1995) menyatakan bahwa pendidikan universitas membantu seseorang

dalam kemajuan karirnya, di mana seseorang berpendidikan tinggi akan memiliki jenjang

karir lebih tinggi dan lebih cepat. Dari uraian diatas, maka dapat dikembangkan hipotesis

sebagai berikut:

H3 : Terdapat hubungan antara latar belakang pendidikan presiden komisaris dan

kinerja keuangan perusahaan.

4. Jumlah rapat dewan komisaris dan kinerja keuangan perusahaan.

Sesuai dengan corporate governance guidelines (2007), dewan komisaris harus

memiliki skedul atau jadwal pertemuan tetap dan dapat dilakukan pertemuan tambahan

sesuai dengan kebutuhan serta dilakukan pada saat yang tepat. Hal ini untuk mengetahui

apakah operasi perusahaan telah berjalan dan menyesuaikan kebijakan-kebijakan yang

sesuai dengan strategi perusahaan. Menurut penelitian yang dilakukan oleh Vaveas (2003);

Brick dan Chidambaran (2007), menunjukkan bahwa semakin banyak rapat yang

diselenggarakan dewan komisaris, maka akan meningkatkan kinerjanya. Dari argumen

tersebut diatas, maka dapat dikembangkan hipotesis:

H4 : Terdapat hubungan positif antara jumlah rapat dewan komisaris dan kinerja

keuangan perusahaan.

5. Proporsi komite audit independen terhadap jumlah seluruh anggota komite audit dan

kinerja keuangan perusahaan

dewan komisaris untuk melakukan tugas pengawasan pengelolaan perusahaan. Keberadaan

komite audit sangat penting bagi pengelolaan perusahaan komite audit merupakan

komponen baru dalam sistem pengendalian perusahaan. Keberadaan komite audit sangat

penting dalam rangka meningkatkan kinerja keuangan perusahaan, terutama dari aspek

pengendalian karena komite audit yang efektif merupakan salah satu aspek dalam

implementasi corporate governance yang baik (Effendi, 2005). Penelitian Forker (1992)

menyatakan bahwa keberadaan komite audit independen meningkatkan kualitas kontrol

perusahaan. Hal ini sejalan dengan penelitian yang dilakukan oleh Menon dan Wiliams

(1994) komite audit merupakan suatu variabel yang dapat digunakan untuk memonitor

kinerja keuangan perusahaan dan mempengaruhi keputusan manajer. Berdasarkan

penelitian diatas, maka dapat dirumuskan hipotesis sebagai berikut:

H5 : Terdapat hubungan positif antara proporsi komite audit independen terhadap

jumlah seluruh anggota komite audit dan kinerja keuangan perusahaan.

6. Jumlah rapat komite audit dan kinerja keuangan perusahaan.

Dalam menjalankan tugas untuk dapat meningkatkan kinerjanya, komite audit

minimal mengadakan pertemuan 4 kali dalam satu tahun (Corporate governance

guidelines, 2007). Semakin sering komite audit melakukan rapat maka komite audit

melakukan fungsi pengawasan dengan baik, berarti pelaksanaan corporate governance

efektif (Menon dan Williams, 1994). Dari uraian tersebut, maka dapat dikembangkan

hipotesis seperti berikut:

H6 : Terdapat hubungan positif antara jumlah rapat komite audit dan kinerja keuangan

BAB III

METODE PENELITIAN

Pada bagian sebelumnya, Bab I telah dibahas mengenai apa yang melatarbelakangi

dilakukannya penelitian, kemudian tujuan dari penelitian ini yaitu untuk mengetahui

pengaruh corporate governance terhadap kinerja keuangan perusahaan. Kemudian pada

Bab II dijelaskan mengenai tinjauan pustaka, beberapa penelitian terdahulu serta

merumuskan 6 hipotesis dari penelitian ini.

Pada Bab III ini akan dikemukakan mengenai data-data yang digunakan meliputi

desain penelitian, populasi, sample dan teknik pengambilan sampel, data dan metode

pengumpulan data, variable penelitian dan pengukurannya, metode analisis data berupa

pengujian prasyarat dan pengujian hipotesis.

A. Desain Penelitian

Penelitian ini dilakukan dengan pengujian hipotesis untuk memperoleh bukti

empiris mengenai pengaruh corporate governance, etnis, dan latar belakang pendidikan

terhadap kinerja keuangan dalam annual report perusahaan-perusahaan yang telah listing di

Bursa Efek Indonesia periode 2007.

B. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) untuk periode 2007, yaitu sebesar 380 perusahaan. Penggunaan

perusahaan yang terdaftar di Bursa Efek Indonesia sebagai populasi karena perusahaan

tersebut mempunyai kewajiban untuk menyampaikan laporan tahunan kepada stakeholders,

Teknik pengambilan sampel dilakukan secara random berbasis alokasi proporsional

untuk meyakinkan sampel representatif dari semua sektor industri (Haniffa dan Cooke,

2005), yaitu service, finance, dan manufacture termasuk mining. Sampel yang diambil

dalam penelitian ini yaitu 90 perusahaan. Rosche (1975) dalam Sekaran (2000:295)

menyatakan bahwa dalam analisis regresi berganda ukuran sampel hendaknya minimal

sepuluh kali variabel dalam penelitian.

C. Data dan Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini berupa data sekunder yang diambil dari

laporan tahunan perusahaan tahun 2007. Laporan tahunan dipilih karena memiliki

kredibilitas yang tinggi, selain itu laporan tahunan digunakan oleh sejumlah stakeholder

sebagai sumber utama informasi yang pasti (Deegan dan Rankin,1997), memiliki potensi

yang besar untuk mempengaruhi penyebaran distribusi secara luas (Adams dan Harte,

1998), menawarkan deskripsi menajemen pada suatu periode tertentu (Neimark, 1992) dan

dapat diakses untuk tujuan penelitian (Woodward, 1998).

Data sekunder yang dikumpulkan diperoleh dari Indonesia Capital Market

Directory (ICMD), JSX Fact Book dan dari situs masing-masing perusahaan sampel.

D. Variabel Penelitian dan Pengukurannya

Berikut ini akan dijelaskan mengenai definisi variable-variabel penelitian dan

pengukurannya.

a. Variabel Independen

1. Proporsi dewan komisaris independen terhadap jumlah seluruh anggota dewan

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan

manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali, serta

bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi

kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan

perusahaan (OECD, 2004). Indikator yang digunakan adalah persentase anggota dewan

komisaris yang berasal dari luar perusahaan dari seluruh anggota dewan komisaris

perusahaan (Black dkk, 2005).

2. Latar belakang culture atau etnic presiden komisaris

Latar belakang culture presiden komisaris diukur dengan menggunakan dummy

variable, indikator yang digunakan adalah dengan mengadopsi dari penelitian yang telah

dilakukan oleh Kusumastuti, Supatmi, dan Sastra (2007), yaitu untuk presiden komisaris

yang berasal dari pribumi dikode 1, etnis Tionghoa dikode2, dan berasal dari negara lainnya

dikode 3.

3. Latar belakang pendidikan presiden komisaris

Indikator yang digunakan adalah latar belakang pendidikan presiden komisaris

adalah apabila presiden komisaris mempunyai latar belakang pendidikan keuangan atau

bisnis dikode 1, sedangkan yang lain dikode 0. Indikator tersebut sesuai dengan penelitian

Haniffa dan Cooke (2005).

4. Jumlah rapat dewan komisaris

Jumlah rapat dewan komisaris merupakan rapat yang dilakukan oleh dewan

komisaris dalam suatu perusahaan. Indikator yang digunakan adalah jumlah rapat yang

dilakukan oleh dewan komisaris dalam waktu satu tahun. Hal ini sesuai dengan corporate

governance guidelines (2007) dan penelitian Vafeas (2003).

Komite audit independen merupakan anggota komite audit yang tidak terafiliasi

dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham pengendali,

serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi

kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan

perusahaan. Indikator yang digunakan adalah persentase anggota komite audit yang berasal

dari luar perusahaan (independen) dari seluruh jumlah komite audit perusahaan, yaitu

sesuai dengan penelitian Forker (1992), dan Simon (2001).

6. Jumlah rapat komite audit

Jumlah rapat komite audit merupakan rapat yang dilakukan oleh komite audit dalam

perusahaan. Indikator yang digunakan adalah jumlah rapat komite audit yang

diselenggarakan dalam jangka satu tahun, dan sesuai dengan audit committee charter

(2005) dan corporate governance guidelines (2007).

b. Variabel Dependen

Variabel dependen dalam penelitian ini adalah kinerja keuangan perusahaan yang

diukur dengan data fundamental perusahaan, yaitu data yang berasal dari laporan keuangan

(Ujiyanto dan Pramuka, 2007). CFROA merupakan salah satu pengukuran kinerja

keuangan perusahaan yang menunjukkan kemampuan aktiva perusahaan untuk

menghasilkan laba operasi, dimana CFROA lebih memfokuskan pada pengukuran kinerja

keuangan perusahaan saat ini dan CFROA tidak terikat dengan harga saham, sehingga

CFROA yang dilaporkan merefleksikan keadaan yang sebenarnya (Cornett dkk, 2006).

CFROA dihitung dari laba sebelum bunga dan pajak ditambah depresiasi dibagi

dengan total aktiva.

CFROA =

assets dep EBIT

Keterangan:

EBIT = Laba sebelum bunga dan pajak

Dep = Depresiasi

Asset = Total aktiva

c. Variabel kontrol

Variabel kontrol yang digunakan dalam penelitian ini adalah ukuran perusahaan dan

leverage.

1. Ukuran Perusahaan.

Ukuran perusahaan diukur dengan menggunakan proksi yang sama dengan

penelitian Black, Jang dan Kim (2003); Gillan, Hartzell dan Starks (2003); Barucci dan

Falini (2004), yaitu log total asset perusahaan. Total aset digunakan karena total aset berisi

keseluruhan aktiva yang dimiliki perusahaan baik yang lancar maupun tidak lancar,

sehingga lebih menunjukkan ukuran perusahaan yang sebenarnya.

2. Leverage

Leverage merupakan persentase perbandingan antara total utang dengan total

ekuitas. Rasio ini menunjukkan seberapa besar dari total keseluruhan asset perusahaan yang

diperoleh atau didanai oleh utang. Hal ini sejalan dengan yang dilakukan oleh Gillan,

Hartzell dan Starks (2003); (Durnev dan Kim, 2003).

E. Metode Analisis Data

Analisis data dalam penelitian ini dilakukan dengan statistik deskriptif, dan

pengujian hipotesis. Pengujian dilakukan dengan menggunakan bantuan program SPSS

A. Statistik Deskriptif

Pengujian ini terdiri dari penghitungan mean, median, standar deviasi, maksimum,

dan minimum dari masing-masing data sampel. Pengujian ini dimaksudkan untuk

memberikan gambaran mengenai distribusi dan perilaku data sampel tersebut.

B. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan analisis regresi berganda, uji

beda T dan ANOVA.

1. Analisis Regresi Berganda

Untuk pengujian hipotesis, penelitian ini menggunakan analisis regresi berganda.

Sebagai prasyarat pengujian regresi berganda dilakukan uji asumsi klasik untuk

memastikan bahwa data penelitian valid, tidak bias, konsisten, dan penaksiran koefisien

regresinya efisien (Gujarati, 2003). Pengujian asumsi klasik meliputi:

1) Uji Normalitas

Uji ini dimaksudkan untuk mengetahui apakah data yang digunakan dalam

penelitian ini bersifat normal atau tidak. Hasil pengujian normalitas data

dilakukan dengan uji Kolmogorov-Sminorv. Kriteria pengujian apabila value

> 0.05 maka data berdistribusi secara normal, sedangkan apabila value < 0.05

data tidak berdistribusi normal. Hal ini didukung juga dengan tampilan grafik

histogram dan normal probability plot.

2) Uji Multikolineritas

Multikolineritas merupakan suatu keadaan dimana terdapat hubungan yang

sempurna antara beberapa semua variabel independen dalam model regresi.

inflation factor). Jika nilai tolerance value 0,1 dan VIF < 10 maka tidak terjadi

multikolineritas.

3) Uji Autokorelasi

Uji ini untuk mengetahui apakah terdapat korelasi yang sempurna antara

anggota-anggota observasi. Untuk mengetahui apakah data yang digunakan

dalam model regresi terdapat autokorelasi atau tidak, dapat diketahui melalui uji

Durbin-Watson. Apabila nilai DW lebih besar dari batas atas (du) dan kurang

dari 4-du, maka dapat disimpulkan bahwa tidak terdapat autokorelasi.

4) Uji Heteroskedastisitas

Heterokedastisitas berarti terdapat varian yang tidak sama dalam kesalahan

pengganggu. Untuk menentukan heteroskedastisitas dengan grafik scatterplot,

titik yang terbentuk harus menyebar secara acak, baik diatas maupun dibawah

angka 0 pada sumbu Y. Bila kondisi ini terpenuhi maka tidak terjadi

heteroskedastisitas.

Persamaan regresi berganda untuk pengujian hipotesis dalam penelitian ini adalah:

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6

+ b7X7 + b8X8 + e

Tabel 3.1

Keterangan Persamaan Regresi Berganda

Simbol Keterangan

Y : Kinerja keuangan perusahaan diukur dengan CFROA X1 : Proporsi dewan komisaris independen

X2 : Latar belakang culture atau etnic presiden komisaris, 1 = Pribumi, 2 =

Tionghoa, 3 = Lainnya

X3 : Latar belakang pendidikan presiden komisaris, 1 = bisnis / keuangan, 0 =

lainnya

X4 : Jumlah Rapat dewan komisaris

X5 : Proporsi komite audit independen

X6 : Jumlah Rapat komite audit

X7 : Ukuran perusahaan

X8 : Leverage

b1– b8 : Koefisien regresi

e : Error

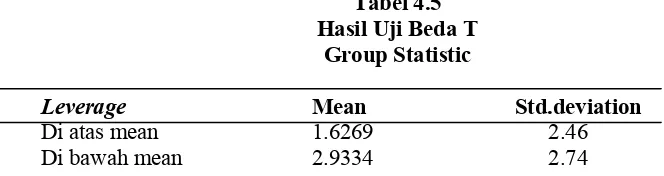

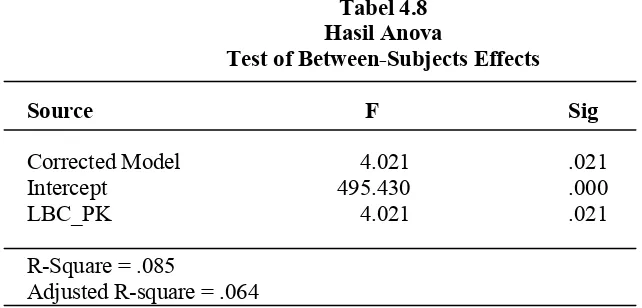

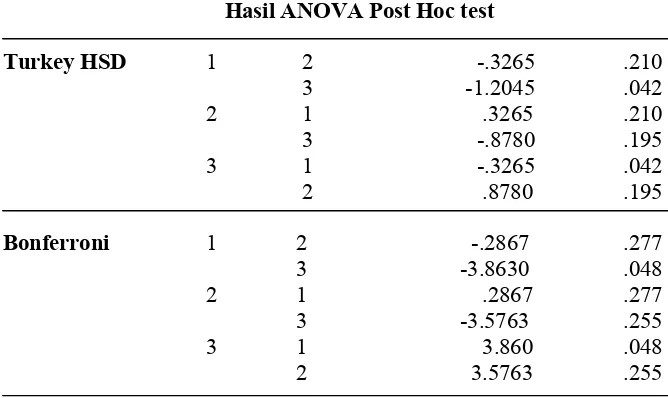

2. Uji beda T dan ANOVA

Uji beda T digunakan untuk menentukan apakah dua sampel yang tidak

berhubungan memiliki nilai rata-rata yang berbeda, sedangkan anova digunakan untuk

menguji hubungan antara satu variabel dependen (skala metrik) dengan satu atau lebih

variabel independen (skala nonmetrik atau kategorikal dengan kategori lebih dari dua)

BAB IV

ANALISIS DAN PEMBAHASAN

Dalam bab ini akan disajikan mengenai hasil analisis terhadap data yang digunakan

dalam penelitian dan pembahasan hasil analisis.

A. Analisis Deskriptif Data

Analisis deskriptif data terdiri dari seleksi sampel dan statistik deskriptif.

1. Seleksi Sampel

Analisis deskriptif dalam penelitian ini berisi mengenai profil subyek penelitian dan

karakteristik data yang digunakan. Populasi dalam penelitian ini adalah seluruh perusahaan

yang tercatat di Bursa Efek Indonesia tahun 2007. Pada tabel dibawah ini akan ditunjukkan

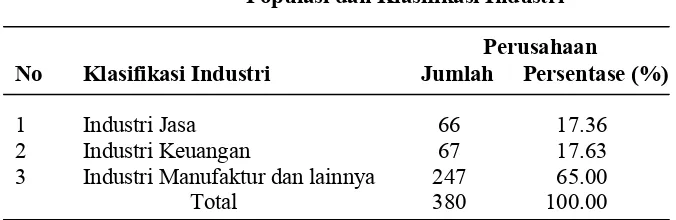

[image:47.612.103.441.427.537.2]mengenai jumlah populasi menurut klasifikasi industrinya:

Tabel 4.1

Populasi dan Klasifikasi Industri Perusahaan

No Klasifikasi Industri Jumlah Persentase (%) 1 Industri Jasa 66 17.36 2 Industri Keuangan 67 17.63 3 Industri Manufaktur dan lainnya 247 65.00 Total 380 100.00

Berdasarkan teknik pengambilan sampel dalam BAB III, maka jumlah sampel yang

digunakan dalam penelitian ini adalah sebanyak 90 perusahaan. Jumlah sampel dan

Tabel 4.2

Sampel dan Klasifikasi Industri Perusahaan

No Klasifikasi Industri Jumlah Total Persentase (%) 1 Service Industries 17 18.89 2 Finance Industries 19 21.12 3 Manufacture dan lainnya 54 59.99 Total 90 100.00

Terdapat perbedaan jumlah persentase antara populasi dan sampel pada sektor jasa

dan manufaktur diakibatkan keterbatasan data pada sektor tersebut, sehingga diganti dengan

perusahaan dari sektor keuangan.

B. Statistik Deskriptif

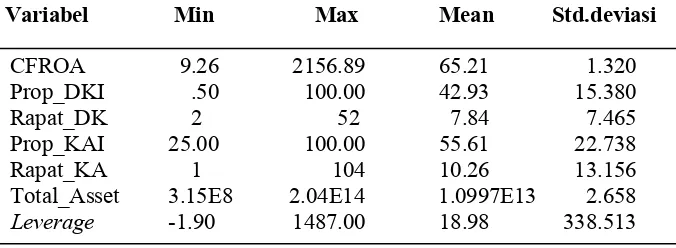

Kinerja keuangan sebagai variabel dependen dalam penelitian ini diukur dengan

CFROA yaitu EBIT ditambah Depresiasi dibagi dengan total aset. Pada tabel di bawah ini

akan dijelaskan statistik deskriptif dari variabel-variabel penelitian. Informasi mengenai

statistik deskriptif tersebut meliputi: nilai minimum, maksimum, rata-rata (mean), dan standar

deviasi dihitung menggunakan alat bantu perangkat statistik SPSS release 16. Hasil dari

[image:48.612.111.449.560.684.2]perhitungan tersebut ditampilkan pada tabel 4.3 berikut:

Tabel 4.3

Statistik Deskriptif Variabel-Variabel Penelitian

Variabel Min Max Mean Std.deviasi

Berdasarkan tabel 4.3 diatas hasil deskriptif kinerja keuangan yang diukur dengan

CFROA diperoleh rata-rata sebesar 65.21% yang berarti bahwa rata-rata perusahaan sampel

mampu menghasilkan laba bersih sebelum pajak dan depresiasi sebesar 65.21% dari seluruh

total aktiva. Hasil ini menunjukan kemampuan perusahaan dalam menghasilkan laba sebelum

pajak cukup baik. Hal ini bisa disebabkan karena kondisi perekonomian Indonesia pada

tahun 2007 cukup stabil. Pertumbuhan ekonomi 2007 mencapai 6% atau lebih tinggi dari

pertumbuhan ekonomi 2006 sebesar 5,5%. Pertumbuhan ekonomi didorong oleh konsumsi

dan investasi. Kenaikan gaji PNS dan peningkatan UMR menyebabkan peningkatan

konsumsi berlanjut dengan peningkatan daya beli masyarakat (Abdullah, 2007). Dari sisi

investasi ada peningkatan investasi swasta baik berbentuk PMA maupun PMDN. Adanya

peningkatan ekspor dari beberapa komoditas yang memberikan sumbangan terbesar seperti

tekstil, peralatan listrik, produk kimia, peralatan mesin dan komoditi yang berbasis sumber

daya alam (www.gemapembebasan.or.id).

Ada sekitar 43% susunan dewan komisaris pada perusahaan-perusahaan di Indonesia

terdiri dari anggota komisaris independen. Proporsi ini sudah baik karena berdasarkan

peraturan yang dikeluarkan oleh Bapepam pada tanggal 1 Juli tahun 2000, bahwa proporsi

dewan komisaris independen adalah 30% dari total anggota dewan komisaris. Jadi rata-rata

proporsi dewan komisaris independen untuk perusahaan sampel sudah terpenuhi. Ada 52

perusahaan sampel yang memiliki proporsi dewan komisaris independen lebih dari 50%,

sisanya 38 perusahaan mempunyai proporsi dewan komisaris independen dibawah itu.

Agar proses pengawasan yang dilakukan oleh dewan komisaris berjalan efektif,

corporate governance guidelines (2007) menyatakan bahwa minimal dewan komisaris harus

mengadakan rapat intern sebanyak 4 kali dalam 1 tahun. Dari data statistik deskriptif di atas

Hal ini menunjukkan bahwa masih kurangnya kesadaran perusahaan-perusahaan di Indonesia

akan ketentuan yang telah ditetapkan. Sisanya 77 perusahaan sudah memenuhi ketentuan

jumlah rapat yang ditentukan.

Secara keseluruhan, perusahaan-perusahaan di Indonesia sudah memenuhi peraturan

Bapepam terkait dengan proporsi komite audit independen minimal sebesar 33%. Hal ini

terbukti dengan jumlah rata-rata proporsi komite audit independen perusahaan-perusahaan di

Indonesia, yaitu sebesar 55.61%. Dari total perusahaan sampel, hanya ada 1 perusahaan yaitu

PT Semen Gresik yang proporsi komite audit independennya tidak sesuai dengan regulasi

yang ada. Masih terkait dengan peraturan Bapepam, yang menyebutkan bahwa komite audit

independen harus menyelenggarakan rapat intern minimal 4 kali dalam 1 tahun (corporate

governance guidelines, 2007). Dari data statistik masih ada 7 perusahaan di Indonesia yang

tidak mematuhi ketentuan rapat intern komite audit. Sisanya yaitu 83 perusahaan sudah

memenuhi ketentuan yang ada. Berarti kesadaran perusahaan untuk melakukan rapat sudah

baik dan tidak hanya untuk memenuhi regulasi saja.

Berdasarkan tabel 4.3 di atas juga dapat diketahui bahwa nilai rata-rata ukuran

perusahaan sebesar Rp.1.0997E13. Dari seluruh jumlah sampel dalam penelitian ini, terdapat

38 perusahaan (42.22%) yang mempunyai ukuran perusahaan di atas nilai rata-rata artinya 38

perusahaan dalam sampel ini merupakan perusahaan besar dan 57.77% sisanya yang

mempunyai nilai di bawah rata-rata merupakan perusahaan kecil.

Rata-rata leverage perusahaan di Indonesia pada tahun 2007 adalah sebesar 18.98%.

artinya bahwa rata-rata modal perusahaan yang berasal dari hutang sebesar 18.98%. Semakin

kecil leverage berarti semakin bagus karena perusahaan mampu melunasi utang dengan

C. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini akan dilakukan dengan 2 pengujian, yaitu

pengujian dengan menggunakan analisis regresi berganda, dan didukung dengan uji beda T

serta ANOVA. Sebelum dilakukan pengujian hipotesis, terlebih dahulu dilakukan uji asumsi

klasik yang meliputi uji normalitas, uji multikolineritas, uji autokorelasi, dan uji

heteroskedastisitas. Penelitian ini telah memenuhi uji asumsi klasik, hasil pengujian data

untuk penelitian ini disajikkan pada lampiran 3.

1. Analisis Regresi Berganda

Pengujian ini bertujuan untuk menguji pengaruh variabel independen yaitu proporsi

dewan komisaris independen terhadap jumlah seluruh anggota dewan komisaris, latar

belakang etnis presiden komisaris, latar belakang pendidikan presiden komisaris, jumlah

rapat dewan komisaris, proporsi komite audit independen terhadap jumlah seluruh anggota

komite audit, jumlah rapat komite audit. Dua variabel kontrol yaitu ukuran perusahaan dan

leverage terhadap variabel dependen yaitu kinerja keuangan perusahaan.

Pengolahan data dilakukan dengan menggunakan program komputer SPSS versi 16.

Berikut ini adalah hasil dari analisis regresi linier berganda yang disajikan dalam bentuk tabel

beserta penjelasannya.

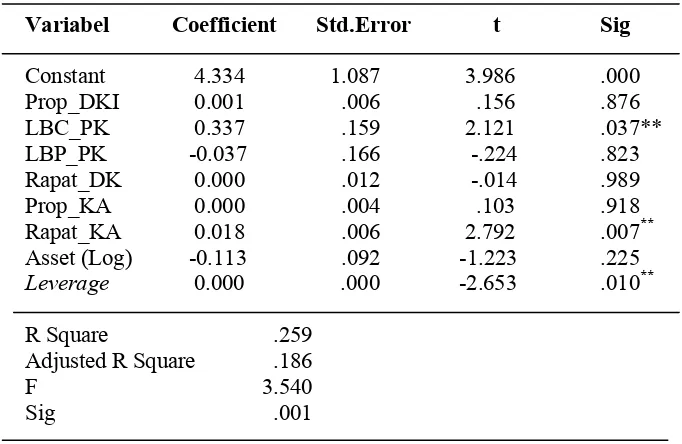

Tabel 4.4

Hasil Analisis Regresi Berganda

Variabel Coefficient Std.Error t Sig Constant 4.334 1.087 3.986 .000 Prop_DKI 0.001 .006 .156 .876 LBC_PK 0.337 .159 2.121 .037** LBP_PK -0.037 .166 -.224 .823 Rapat_DK 0.000 .012 -.014 .989 Prop_KA 0.000 .004 .103 .918 Rapat_KA 0.018 .006 2.792 .007** Asset (Log) -0.113 .092 -1.223 .225 Leverage 0.000 .000 -2.653 .010**

R Square .259 Adjusted R Square .186

F 3.540

Sig .001

** Secara statistik signifikan pada tingkat 0.05 * Secara statistik signifikan pada tingkat 0.10

Berdasarkan hasil analisis regresi tersebut diperoleh nilai R2 dan Adjusted (R2) adalah

0.259 dan 0.186. Sesuai dengan Ghozali (20