Peran Board of Directors dalam Operational Risk Disclosure:

Studi Empiris Perbankan Indonesia

ABSTRACT

The purpose of this study is to examine the effect of board of directors to operational risk disclosure of Indonesian

banks. Board of directors are identified as the board size, the composition of independent commissioners, the composition of woman commissioners, educational background of president directors, and the number of board meetings. This study also uses profitability and the composition of independent audit committee members as control variable. The level of operational risk disclosure is measured based on identified items of Lampiran Surat Edaran Bank Indonesia No.5/21/ DPNP/2003. Under purposive sampling, secondary data of 46 annual reports year 2008-2009 of banks in Indonesian Stock Exchange are selected. The result of multiple regression shows that the size of board of directors affects the level of operational risk disclosure. Board of directors is the core of corporate governance, charged ensuring strategic guidance, monitoring management, and providing accountability. Other variables, the composition of independent commissioners, the composition of woman commissioners, educational background of president directors, and the number of board meetings are not good predictors for level of operational risk disclosures.

Keywords: board of directors, operational risk disclosure, Indonesian banks.

Djoko Suhardjanto

Fakultas Ekonomi, Universitas Sebelas Maret Surakarta (UNS)

Jl. Ir. Sutami 36-A Jebres, Surakarta Jawa Tengah 57126

: [email protected]

Erna Rahmawati

Fakultas Ekonomi, Universitas Sebelas Maret Surakarta (UNS)

Jl. Ir. Sutami 36-A Jebres, Surakarta Jawa Tengah 57126

TrikonomikaVolume , No. , Juni 202, Hal. –4 ISSN 4-54X

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh dewan komisaris terhadap pengungkapan risiko

operasional di perbankan Indonesia. Dewan komisaris diidentifikasikan oleh ukuran dewan komisaris, komposisi

komisaris independen, komposisi komisaris wanita, latar belakang pendidikan komisaris utama, dan jumlah

rapat dewan komisaris. Penelitian ini juga menggunakan profitabilitas dan komposisi anggota independen

komite audit sebagai variabel kontrol. Tingkat pengungkapan risiko operasional diukur berdasarkan item yang

diidentifikasikan dari Lampiran Surat Edaran Bank Indonesia No.5/21/DPNP/2003. Dengan menggunakan

metode purposive sampling, terkumpul sebanyak 46 laporan tahunan tahun 2008-2009 dari bank yang listing di

Bursa Efek Indonesia. Hasil analisis regresi berganda menunjukkan bahwa ukuran dewan komisaris berpengaruh

terhadap tingkat pengungkapan risiko operasional. Dewan komisaris mempunyai peran sentral dalam corporate

governance, menjamin strategi perusahaan, manajemen monitoring, dan penyediaan akuntabilitas. Variabel lain seperti komposisi komisaris independen, komposisi komisi wanita, latang belakang pendidikan, komposisi wanita dan jumlah rapat bukan merupakan prediktor yang baik untuk pengungkapan risiko operasional. Kata Kunci: dewan komisaris, pengungkapan risiko operasional, perbankan Indonesia. dewan komisaris, pengungkapan risiko operasional, perbankan Indonesia.

PENDAHULUAN

P

enelitian ini bertujuan untuk menguji peran board of directors (dewan komisaris) dalam operational risk disclosure pada perbankan Indonesia. Board of directors dalam penelitian ini direpresentasikan dengan ukuran dewan komisaris, komposisi komisaris independen, komposisi komisaris wanita, latar belakang pendidikan komisaris utama, dan jumlah rapat dewan komisaris.Menurut Napitupulu (2009) perbankan sebagai lembaga perantara keuangan merupakan salah satu

media translasi dan transformasi risiko dari pemilik dana yang umumnya bersifat risk averse. Risiko merupakan suatu kejadian potensial, baik yang dapat diperkirakan (anticipated) maupun yang tidak diperkirakan (unanticipated) yang berdampak negatif terhadap pendapatan dan permodalan bank (Lampiran Surat Edaran Bank Indonesia Nomor 5/21/DPNP,

2003).

Perdebatan mengenai pentingnya pengungkapan risiko dimulai sejak tahun 1998 ketika Institute of

Chartered Accountants in England and Wales (ICAEW) menerbitkan paper yang berjudul Financial Reporting of Risk-Proposals for A Statement of Business Risk (Amran, Bin, dan Hassan, 2009). Pengungkapan risiko semakin penting karena bermanfaat bagi investor,

perusahaan, dan manajemen (Oorschot, 2009). Semakin berkembangnya produk yang ada di dunia perbankan dekade terakhir ini mendorong Basel Committee on

Banking Supervision (BCBS) mengeluarkan konsep

permodalan yang lebih sensitif terhadap risiko (risk

sensitive) dan dikenal dengan Basel II (Direktorat

Penelitian dan Pengaturan Perbankan, 2006).

Kasus penyimpangan dan kejahatan perbankan mulai mengancam perekonomian Indonesia (www. bataviase.co.id, 2010). Kasus bank bermasalah karena praktek perbankan yang tidak sehat telah banyak terjadi. Maraknya kasus tersebut disebabkan oleh lemahnya pengelolaan manajemen perbankan sebagai lembaga kepercayaan, kurangnya transparansi dan pemahaman nasabah terhadap laporan keuangan

bank bersangkutan, serta kelemahan infrastruktur

pengawasan bank (www.denpasar.tv, 2004). Kasus

Bank Global tahun 2004 mencerminkan lemahnya transparansi perbankan, karena Bank Global menyembunyikan informasi yang material bagi

stakeholders, yaitu informasi penurunan CAR dari

44,84% per September 2004 menjadi minus 39% dalam tempo dua bulan (www.denpasar.tv, 2004).

Kasus kredit macet Bank Mandiri tahun 2005 yang

melibatkan jajaran direksi menunjukkan bahwa tugas dan tanggung jawab dewan komisaris selaku

pengawas pelaksanaan fungsi governance pada perbankan belum dilaksanakan dengan baik (www.

tempointeraktif.com, 2009).

Pedoman Standar Akuntansi Keuangan (PSAK)

31 tentang perbankan revisi tahun 2000, PBI Nomor: 5/8/PBI/2003, dan Surat Edaran Ketua Bapepam (P3LKEPPBANK, 2008) menyatakan bahwa bank wajib mengungkapkan informasi mengenai risiko

umum yang dihadapi. Oleh karena itu, pengungkapan risiko di perbankan Indonesia merupakan pe-ngungkapan wajib.

Penelitian mengenai pengungkapan risiko

dilakukan oleh Helbok dan Wagner (2006) pada

industri perbankan di Amerika Utara, Asia, dan

Eropa. Hasil penelitiannya menunjukkan bahwa lembaga keuangan dengan profitabilitas yang lebih

rendah mengungkapkan penilaian dan pengelolaan

risiko operasional lebih luas. Chen dan Jaggi (2000) dan Hossain (2008) melakukan penelitian mengenai

pengaruh proporsi komisaris independen terhadap

tingkat pengungkapan informasi pada laporan tahunan

bank dan hasilnya menunjukkan bahwa komposisi

komisaris independen berpengaruh positif signifikan terhadap tingkat pengungkapan informasi.

Penelitian tentang keterkaitan dewan komisaris dengan tingkat pengungkapan risiko operasional belum pernah dilakukan di Indonesia. Fokus penelitian ini dilakukan pada perbankan karena perbankan

merupakan lembaga keuangan yang bersifat risk

taking entities (Oorschot, 2009). Kegiatan usaha bank selalu dihadapkan dengan pengambilan risiko yang besar, seperti dalam aktivitas pendanaan, perkreditan, dan treasuri.

Faktor lain yang menunjukkan pentingnya penelitian pada perbankan adalah lemahnya

transparansi di perbankan Indonesia. Berdasarkan

uraian tersebut, maka penulis tertarik untuk melakukan penelitian dengan judul “Peran Boards of Directors dalam Pengungkapan Risiko Operasional: Studi Empiris Perbankan Indonesia”. Menurut Kamus

Peran Board of Directors dalam Operational Risk Disclosure:

Studi Empiris Perbankan Indonesia daya yang timbul dari seseorang, sedangkan peran

merupakan sesuatu yang diharapkan dimiliki seseorang. Oleh karena itu, dalam penelitian ini

definisi peran direpresentasikan dengan pengaruh.

Motivasi penelitian ini adalah: (a) penelitian

ini penting dilakukan di Indonesia karena informasi

mengenai risiko operasional diperlukan para stakeholders untuk mengetahui bagaimana risiko operasional dikelola sehingga dapat membantu mereka dalam mengambil keputusan. Penelitian tentang pengungkapan risiko operasional pada perbankan belum pernah dilakukan di Indonesia. Penelitian serupa dilakukan di luar negeri antara

lain oleh Linsey dan Shrives (2005), Helbok dan Wagner (2006), dan Sundmacher dan Ford (2007).

(b) mengetahui bagaimana peran dewan komisaris yang bertanggung jawab mengawasi pengungkapan risiko operasional di perbankan Indonesia.

Operational Risk Disclosure

Operational Risk menurut Basel Committee on

Banking Supervision (BCBS, 2003a: 120) adalah

“The risk of loss resulting from inadequate or failed internal processes, people, and system, or from external event”. Menurut Surat Edaran Bank Indonesia No.5/21/DPNP/2003, risiko operasional

adalah risiko yang disebabkan ketidakcukupan dan

atau tidak berfungsinya proses internal, kesalahan

manusia, kegagalan sistem, atau adanya problem eksternal yang mempengaruhi operasional bank.

Pengungkapan risiko, termasuk risiko operasional di perbankan diatur dalam Pedoman

Corporate Governance Perbankan (KNKG, 2004) dan Surat Edaran Ketua Bapepam dengan Nomor: SE-02/BL/2008 tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten

atau Perusahaan Publik Industri Perbankan yang menyatakan bahwa bank harus mengungkapkan

uraian setiap jenis risiko mengenai kebijakan, faktor-faktor yang mempengaruhi, dan strategi manajemen

dalam menanggulangi risiko. Namun, kedua peraturan tersebut tidak menjelaskan mengenai item

pengungkapan risiko operasional. Bapepam dan

Ikatan Akuntan Indonesia juga belum menyediakan kerangka kerja konseptual pengungkapan risiko. Padahal, regulasi memberikan pengaruh terhadap kepatuhan pengungkapan wajib (Akra, Eddie, dan Ali, 2010).

Kasus yang menunjukkan kurangnya transparansi yang dilakukan pihak manajemen bank kepada para stakeholder-nya yaitu kasus Bank Lippo tahun

2002 mengenai laporan keuangan ganda dan dugaan manipulasi perdagangan saham (www.tempointeraktif.

com, 2003). Selain itu, adanya kasus pembobolan ATM yang terkesan di tutup-tutupi oleh perbankan karena kasus tersebut muncul setelah korban melapor ke polisi (www.arsipberita.com, 2010).

Pengungkapan risiko, termasuk risiko operasional, semakin penting dengan adanya kerangka permodalan

baru (Basel II) khususnya untuk memenuhi aspek

market discipline yang berkaitan dengan transparansi dan pengungkapan risiko suatu entitas bisnis dan memiliki potensi untuk memperkuat pengawasan, meningkatkan keselamatan dan kesehatan bank serta

sistem keuangan (BCBS, 2001).

Basel II

Kebutuhan harmonisasi regulasi secara internasional untuk dijadikan acuan bagi regulator setiap negara menjadi dasar munculnya kesepakatan

Basel (Basel Accord) (Idroes dan Sugiarto, 2006).

Basel II diadopsi oleh Bank Indonesia mulai

tahun 2008 (Direktorat Penelitian dan Pengaturan

Perbankan, 2006). Berdasarkan informasi Direktorat

Penelitian dan Pengaturan Perbankan (2006:15),

risiko operasional menurut Basel II terdiri dari tiga

pilar, antara lain: (1) pilar 1 yang terkait dengan persyaratan modal minimum yang harus disediakan oleh masing-masing bank untuk menutup eksposur kredit, pasar, dan operasional, (2) pilar 2 khusus terkait dengan proses review dalam rangka pengawasan yang bertujuan untuk memastikan bahwa tingkat permodalan bank mencukupi untuk menutup risiko bank secara keseluruhan, dan (3) pilar 3 terkait dengan disiplin pasar dan rincian mengenai batas minimum untuk pengungkapan kepada publik.

Dewan Komisaris (Board of Directors)

Dewan komisaris adalah bagian perseroan yang bertugas melakukan pengawasan secara umum

dan/atau khusus sesuai dengan anggaran dasar

serta memberi nasihat kepada Direksi (Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas). Menurut Egon

inti dari corporate governance yang ditugaskan untuk menjamin pelaksanaan strategi perusahaan, mengawasi manajemen dalam mengelola perusahaan,

dan mewajibkan terlaksananya akuntabilitas. Hal tersebut didukung oleh Ho dan Wong (2001) yang

menyatakan bahwa corporate governance adalah cara

yang efektif untuk menggambarkan hak dan tanggung

jawab stakeholder dalam sebuah perusahaan di mana transparansi merupakan indikator utama standar

corporate governance.

Coller dan Gregory (1999) menyatakan bahwa

semakin besar jumlah anggota dewan komisaris,

maka semakin mudah untuk mengendalikan CEO

dan memonitor kegiatan manajemen. Ukuran dewan komisaris mempengaruhi aktivitas pengendalian

dan pengawasan (Andres, Azofra, dan Lopez, 2005)

termasuk pengawasan terhadap pengungkapan risiko operasional. Variabel lain yang digunakan dalam penelitian ini yaitu komposisi komisaris independen.

Menurut PBI Nomor: 8/4/PBI/2006, pasal 5, adanya

komisaris independen bertujuan untuk mendorong terciptanya iklim dan lingkungan kerja yang lebih

obyektif dan menempatkan kewajaran dan kesetaraan

di antara berbagai kepentingan stakeholders.

Komposisi komisaris independen berpengaruh positif signifikan terhadap tingkat pengungkapan informasi (Hossain, 2008).

Adams dan Ferreira (2004) menyatakan bahwa anggota dewan komisaris yang terdiri dari komisaris

laki-laki dan wanita lebih efektif dalam melakukan pengawasan. Lepine (2002) menyatakan apabila

semua anggota tim adalah laki-laki, maka tim tersebut memiliki komposisi yang buruk karena apabila persentase laki-laki dalam sebuah tim meningkat, semakin meningkatkan kecenderungan

untuk membuat keputusan yang agresif (Murphy dan

Mclntyre, 2007). Dengan demikian, wanita memiliki peranan penting dalam pengambilan keputusan yang tepat karena wanita cenderung lebih hati-hati dalam mengambil keputusan termasuk keputusan yang berkaitan dengan pengungkapan risiko operasional.

Menurut Kusumastuti, Supatmi, dan Satra (2007), sebaiknya anggota dewan memiliki latar belakang pendidikan bisnis dan ekonomi meskipun bukan suatu keharusan bagi seseorang yang beraktivitas di dunia bisnis untuk berpendidikan

bisnis dan ekonomi. Suhardjanto dan Afni (2009)

menunjukkan bahwa latar belakang pendidikan

komisaris utama merupakan faktor yang menentukan

pengungkapan social disclosure pada annual report perusahaan.

Menurut Peraturan Bank Indonesia (PBI) Nomor: 8/14/PBI/2006 dewan komisaris wajib

menyelenggarakan rapat secara berkala sekurang-kurangnya empat kali dalam setahun. Kinerja dan tugas dewan komisaris dalam mengawasi manajemen

efektif apabila setiap anggota dewan secara aktif

hadir dalam pertemuan dewan komisaris baik secara

fisik maupun teknologi konferensi (PBI Nomor: 8/14/PBI/2006). Dengan demikian, semakin sering

diadakannya rapat diharapkan dapat meningkatkan pengungkapan risiko operasional.

Pengembangan Hipotesis

Pengaruh Ukuran Dewan Komisaris (Board Size) terhadap Tingkat Pengungkapan Risiko Operasional

Dewan komisaris bertugas untuk menjamin pelaksanaan strategi perusahaan, akuntabilitas, dan

mengawasi manajemen (FCGI, 2001). Jumlah dewan

komisaris mempengaruhi aktivitas pengendalian dan

pengawasan (Andres, Azofra, dan Lopez, 2005). Ukuran dewan komisaris berpengaruh positif terhadap

pengungkapan tanggung jawab sosial (Sitepu, 2009) dan pengungkapan wajib (Akra, Eddie, dan Ali, 2010). Semakin besar jumlah dewan komisaris diharapkan dapat meningkatkan pengungkapan risiko

operasional. Berdasarkan uraian tersebut, hipotesis

yang dikembangkan adalah ukuran dewan komisaris

berpengaruh positif terhadap tingkat pengungkapan

risiko operasional.

Pengaruh Komposisi Komisaris Independen terhadap Tingkat Pengungkapan Risiko Operasional

Komisaris independen bertanggung jawab pada penerapan prinsip tata kelola perusahaan (KNKG,

2004). Menurut Ajinkya, Bhojraj, dan Sengupta (2005),

semakin banyak komisaris independen yang dimiliki perusahaan, maka semakin banyak menyediakan

informasi pada laporan tahunan. Abraham dan Cox

(2007) menemukan bahwa komisaris independen

berpengaruh positif terhadap pengungkapan risiko, termasuk risiko operasional. Berdasarkan uraian

tersebut hipotesis yang dikembangkan adalah

komposisi komisaris independen berpengaruh positif

5 Peran Board of Directors dalam Operational Risk Disclosure:

Studi Empiris Perbankan Indonesia

Pengaruh Komposisi Komisaris Wanita terhadap Tingkat Pengungkapan Risiko Operasional

Penelitian Pudjiastuti dan Mardiyah (2006) menunjukkan adanya wanita dalam dewan komisaris menjadi drive teamwork. Carter (2003) menemukan

bahwa jumlah komisaris wanita mempengaruhi nilai

perusahaan. Bonna, Yoshikawab, dan Phan (2004)

menemukan bukti bahwa komposisi komisaris wanita

berpengaruh positif terhadap kinerja perusahaan, termasuk pengungkapan. Berdasarkan uraian tersebut,

maka hipotesis yang dikembangkan adalah komposisi

komisaris wanita berpengaruh positif terhadap tingkat

pengungkapan risiko operasional.

Pengaruh Latar Belakang Pendidikan Komisaris Utama terhadap Tingkat Pengungkapan Risiko Operasional

Latar belakang pendidikan komisaris utama

mempengaruhi keputusan dan masukan yang diberikan

kepada dewan direksi (Suhardjanto dan Afni, 2009).

Kusumastuti, Supatmi, dan Sastra (2007) menyatakan bahwa anggota dewan yang memiliki latar pendidikan ekonomi dan bisnis memiliki kemampuan yang lebih baik dalam mengambil keputusan bisnis. Suhardjanto

dan Afni (2009) menunjukkan bahwa latar belakang pendidikan komisaris utama merupakan faktor yang

menentukan social disclosure pada annual report

perusahaan. Berdasarkan uraian tersebut, hipotesis

yang dikembangkan adalah latar belakang pendidikan komisaris utama berpengaruh terhadap tingkat pengungkapan risiko operasional.

Pengaruh Jumlah Rapat Dewan Komisaris terhadap Tingkat Pengungkapan Risiko Operasional

Menurut Peraturan Bank Indonesia (PBI) Nomor: 8/14/PBI/2006 dewan komisaris wajib

menyelenggarakan rapat secara berkala sekurang-kurangnya empat kali dalam setahun. Penelitian

yang dilakukan oleh Vafeas (2003) dan Brick dan Chidambaran (2007) menunjukkan bahwa semakin banyak frekuensi rapat yang diselenggarakan dewan

komisaris maka semakin meningkatkan kinerja perusahaan. Dari uraian tersebut, maka hipotesis yang dikembangkan adalah jumlah rapat dewan komisaris

berpengaruh positif terhadap tingkat pengungkapan

risiko operasional.

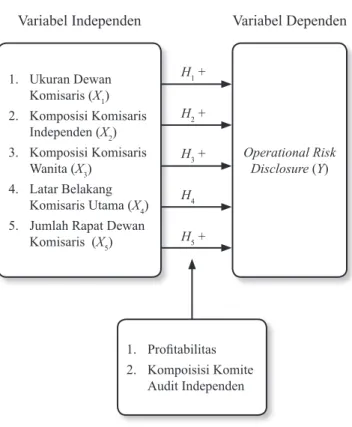

Berikut ini adalah gambar yang menjelaskan

hubungan antar masing-masing variabel:

Gambar 1. Skema konsep penelitian

Variabel Independen Variabel Dependen 1. Ukuran Dewan Komisaris (X1) 2. Komposisi Komisaris Independen (X2) 3. Komposisi Komisaris Wanita (X3) 4. Latar Belakang Komisaris Utama (X4) 5. Jumlah Rapat Dewan

Komisaris (X5) Operational Risk Disclosure (Y) 1. Profi tabilitas 2. Kompoisisi Komite Audit Independen H1 + H2 + H3 + H4 H5 + Variabel Kontrol

Selain menguji pengaruh variabel independen terhadap variabel dependen, penelitian ini juga

menguji profi tabilitas dan komposisi komite audit

independen sebagai variabel kontrol.

METODE

Penelitian ini adalah penelitian pengujian hipotesis (hypothesis testing). Menurut Sekaran (2006), pengujian hipotesis harus dapat menjelaskan

sifat dari hubungan tertentu, memahami perbedaan

antar kelompok atau independensi dua variabel atau lebih.

Populasi, Sampel, dan Teknik Pengambilan Sampel Populasi dalam penelitian ini adalah semua perbankan yang listing (terdaftar) di Bursa Efek Indonesia (BEI) tahun 2008–2009. Jumlah populasi

tahun 2008 adalah 28 perbankan dan tahun 2009 sebanyak 29 perbankan. Teknik pengambilan sampelTeknik pengambilan sampel dilakukan dengan metode purposive sampling. Perbankan yang menjadi sampel adalah perbankan yang selama tahun 2008 dan 2009 tidak mengalami

delisting dan menerbitkan annual report selama dua tahun berturut-turut. Pemilihan tahun tersebut

dikarenakan BI mengadopsi Basel II mulai tahun 2008

di mana kebijakan, prosedur dan proses manajemen

risiko dikembangkan sesuai Basel II.

Kriteria sampel yang digunakan dalam penelitian ini, yaitu perusahaan perbankan yang listing di

BEI dan menerbitkan annual report selama tahun

2008–2009. Berdasarkan kriteria tersebut, jumlah

sampel yang digunakan adalah 46 annual report perbankan.

Data dan Metode Pengumpulan Data

Metode pengumpulan data pada penelitian ini menggunakan data sekunder yang diambil dari laporan tahunan perbankan yang listing di Bursa Efek

Indonesia pada tahun 2008-2009. Data sekunder yang dikumpulkan diperoleh dari situs www.idx.co.id dan dari situs masing-masing perusahaan sampel.

Definisi Operasional dan Pengukurannya

Variabel Independen

1. Ukuran Dewan Komisaris

Ukuran dewan komisaris direpresentasikan dengan jumlah keseluruhan anggota dewan komisaris yang dimiliki perusahaan baik yang berasal dari dalam maupun luar perusahaan (independen) sesuai dengan penelitian Dalton et al. (1999), Nasution dan Setiawan (2007) dan Abeysekera (2008).

2. Komposisi Komisaris Independen

Komisaris independen adalah anggota dewan

komisaris yang tidak terafiliasi dengan manajemen,

anggota dewan komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan

(Herwidayatmo, 2000). Komposisi komisarisKomposisi komisaris independen diukur dengan persentase anggota dewan komisaris yang berasal dari luar perusahaan dari seluruh anggota dewan komisaris perusahaan.

Indikator yang digunakan sesuai dengan penelitian

Suhardjanto dan Afni (2009) dan Suhardjanto dan

Miranti (2009).

3. Komposisi Komisaris Wanita

Indikator yang digunakan adalah persentase komisaris wanita dari seluruh anggota dewan komisaris perusahaan sesuai dengan penelitian Peterson dan Philpot (2009) dan Marinova, Plantenga, dan Remery (2010).

4. Latar Belakang Pendidikan Komisaris Utama

Penelitian Suhardjanto dan Miranti (2009) dan

Haniffa dan Cooke (2005) komisaris utama yang

memiliki latar belakang pendidikan ekonomi atau bisnis diberi kode 1, dan selain itu diberi kode 0. Penelitian ini menggunakan kode 1 untuk komisaris utama yang memiliki latar belakang pendidikan non ekonomi atau bisnis dan kode 0 untuk komisaris utama yang memiliki latar belakang pendidikan ekonomi atau bisnis.

5. Jumlah Rapat Dewan Komisaris

Jumlah rapat dewan komisaris merupakan rapat yang dilakukan oleh dewan komisaris dalam suatu perusahaan selama satu tahun. Menurut Peraturan. Menurut Peraturan

Bank Indonesia (PBI) Nomor: 8/14/PBI/2006,

dewan komisaris wajib menyelenggarakan rapat secara berkala sekurang-kurangnya empat kali dalam setahun. Ukuran yang digunakan adalah jumlah rapat yang dilakukan oleh dewan komisaris dalam waktu

satu tahun. Hal ini sesuai dengan penelitian Vafeas (2003), Brick dan Chidambaran (2007), dan Cety dan

Suhardjanto (2010).

Variabel Dependen

Variabel dependen dalam penelitian ini adalah operational risk disclosure (pengungkapan risiko

operasional). Penelitian ini mengacu pada Lampiran Surat Edaran Bank Indonesia No.5/21/DPNP/2003

karena surat edaran tersebut menjadi landasan bagi perbankan sampai sekarang. Pengungkapan risiko operasional terbagi menjadi dua bagian,

yaitu pengungkapan atas definisi yang terdiri dari

5 item dan pengungkapan atas manajemen risiko operasional yang terdiri dari 7 item sehingga total item pengungkapan risiko operasional adalah 12 item.

dan Wagner (2006), penelitian ini menggunakan

teknik pengukuran scoring yaitu jika item tidak diungkapkan dalam laporan diberi nilai 0 dan 1 jika diungkapkan dalam laporan.

Persamaan yang digunakan untuk menghitung tingkat kuantitas operational risk disclosure dalam penelitian ini: ORD MAX SCORE BY BY i iBY =

-å

1 1 di mana:ORDBY : Skor pengungkapan bank B pada tahun Y

MAXBY : Nilai maksimum yang mungkin dicapai

bank B pada tahun Y

i : Item dalam framework

SCOREBY : Skor untuk item I, bank B pada tahun Y

Proses pemberian skor dalam penelitian me-libatkan dua peneliti lain sehingga ketelitian data terjamin.

Variabel Kontrol

1. Profitabilitas

Pengukuran profitabilitas dalam penelitian ini sesuai dengan penelitian Helbok dan Wagner (2006) dan Suhardjanto dan Choiriyah (2010), yaitu profitabilitas dihitung dengan ROA (Return On

Assets):

ROA=Laba Bersih

Total Aset

2. Komposisi Anggota Komite Audit Independen Indikator yang digunakan adalah persentase anggota komite audit yang berasal dari luar perusahaan

dari seluruh ukuran komite audit perusahaan (Cety

dan Suhardjanto, 2010).

Komposisi Komite Audit Independen = Komite Audit Independen

Komite Audit

å

å

´100%Metode Analisis Data

Analisis data dalam penelitian ini dilakukan

dengan statistik deskriptif dan pengujian hipotesis.

Sebagai persyaratan pengujian regresi berganda

dilakukan uji asumsi klasik untuk memastikan bahwa data penelitian valid, tidak bias, konsisten,

dan penaksiran koefisien regresinya efisien (Gujarati,

2003). Uji asumsi klasik meliputi uji normalitas, uji multikolinieritas, uji autokorelasi, dan ujiultikolinieritas, uji autokorelasi, dan uji heteroskedastisitas. Persamaan regresi berganda untuk pengujian hipotesis dalam penelitian ini adalah:

ORD = β0+ β1JKOM + β2KOM_KOMIND +

β3KOM_KOMWAN + β4LBPKomUt +

β5 RPTDekom + β6PROF + β7KOM_KAIND + e di mana:

ORD : Operational Risk Disclosure

J.KOM : Ukuran Dewan Komisaris KOM_KOMIND : Komposisi Komisaris Independen

KOM_KOMWAN : Komposisi Komisaris Wanita LBPKomUt : Latar Belakang Pendidikan

Komisaris Utama

RPTDekom : Jumlah Rapat Dewan Komisaris

PROF : Profitabilitas KOM_KAIND : Koefisien Regresi β : Koefisien Regresi

e : Error

HASIL

Analisis Deskriptif

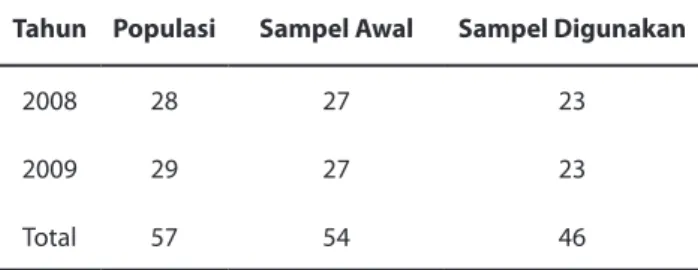

Populasi dalam penelitian ini adalah seluruh perbankan yang listing di Bursa Efek Indonesia selama tahun 2008–2009 dengan rincian sebagai berikut:

Tahun Populasi Sampel Awal Sampel Digunakan

2008 28 2 2

2009 29 2 2

Total 5 54 4

Tabel 1. Jumlah Populasi dan Sampel Penelitian

Berdasarkan teknik pengambilan sampel

tersebut, maka jumlah sampel yang digunakan dalam

penelitian ini adalah sebanyak 46 perbankan. Hal

tersebut dikarenakan dari 57 populasi, sejumlah 54 perusahaan tidak mengalami delisting selama periode 2008-2009, tapi hanya 46 perusahaan yang

Peran Board Of Directors dalam Operational Risk Disclosure: Studi Empiris Perbankan Indonesia

menyediakan data dan informasi secara lengkap

Perbankan yang dieliminasi sebagai sampel adalah

Bank Capital Indonesia, Bank Eksekutif Internasional, Bank Nusantara Parahyangan, dan Bank Windu.

Variabel Mean Min Max St. Deviasi

ORD (%) ,2 8,00 00,00 0,25

Tabel 2. Statistik Deskriptif Operational Risk Dsiclosure

Berdasarkan Tabel 2. statistik deskriptif rerata

pengungkapan risiko operasional pada annual report

sebesar 76,27%. Hal tersebut menunjukkan bahwa

pengungkapan risiko operasional pada annual report masih rendah karena belum mencapai 100,00%, mengingat pengungkapan risiko operasional merupakan pengungkapan wajib.

Peringkat skor pengungkapan masing-masing item sebagai berikut: (1) kebijakan, prosedur, dan penetapan limit 95,65%, (2) pengendalian risiko

operasional 93,48%, (3) sistem informasi manajemen 89,13%, (4) identifikasi risiko operasional 86,96%, (5)

pengukuran risiko operasional 82,61%, (6) pemantauan risiko operasional 73,91%, (7) peringkat ini dimiliki

oleh aspek definisi, yaitu proses internal, kesalahan

manusia, kesalahan sistem, dan problem eksternal

masing-masing sebesar 67,39%, (8) ketidakcukupan/ kerugian 63,04%, dan (9) pengawasan aktif dewan

direksi dan komisaris 60,87%.

Rendahnya tingkat operational risk disclosure, menyebabkan terjadinya asimetri informasi yang

merugikan stakeholder, terutama investor, nasabah

dan pemerintah. Hal tersebut menjadi salah satu

penyebab maraknya kasus kejahatan bank yang terjadi di Indonesia. Salah satu kasus perbankan

di Indonesia adalah kasus Bank Suma tahun 1992

mengenai laporan palsu karena tidak melaporkan kerugian dan pemberian kredit pada grupnya (www.tempointeraktif.com, 1992). Kasus tersebut

menunjukkan pentingnya pengungkapan informasi

agar stakeholders dapat mengambil keputusan yang tepat sehingga kemungkinan kerugian yang diterjadi semakin kecil.

Perbankan Indonesia mulai menata kembali struktur perbankan di Indonesia, salah satunya dengan

dikeluarkannya Peraturan Bank Indonesia Nomor:Bank Indonesia Nomor: 5/8/PBI/2003 tentang Penerapan Manajemen Risiko

Bagi Bank Umum. Selain itu, Selain itu,Selain itu, Basel Committee

mengeluarkan Prinsip Dasar Basel (Basel Core

Principles/BCP) untuk memperbaiki kekuatan sistem keuangan. Salah satu aturan penting dari Prinsip

Dasar Basel adalah untuk melindungi bank agar tidak

disalahgunakan oleh pihak yang tidak bertanggung jawab serta mewajibkan pengawas perbankan untuk dapat menentukan apakah suatu bank telah memiliki kebijakan, praktek, dan prosedur perbankan yang standar dan layak, termasuk juga dengan aturan Prinsip Mengenal Nasabah (PMN) yang mendukung kerja sama internasional dalam memberantas kejahatan

pencucian uang (www.nustaffsite.gunadarma.ac.id,

2007).

Statistik deskriptif dari variabel independen

penelitian dijelaskan pada Tabel 3. Rerata jumlah anggota dewan komisaris adalah 5 orang; rerata komposisi komisaris independen sebesar 58,74%; rerata komposisi komisaris wanita 8,48%, rerata

frekuensi rapat dewan komisaris 15, rerata profitabilitas 1,11%, dan rerata komposisi komite

audit independen sebesar 57,22%.

Variabel Mean Min Max DeviasiSt.

J.Kom 5,0 2,00 8,00 ,82 Kom_KomInd (%) 58,4 ,00 00,00 0, Kom_Komwan (%) 8,48 0,00 ,00 0, Rpt_Dekom (kali/tahun) 5,00 ,00 5,00 ,88 Profitabilitas (%) , –0,0 2, 0, Kom_KAInd (%) 5,22 25,00 5,00 0,2

Tabel 3. Statistik Deskriptif Variabel Independen

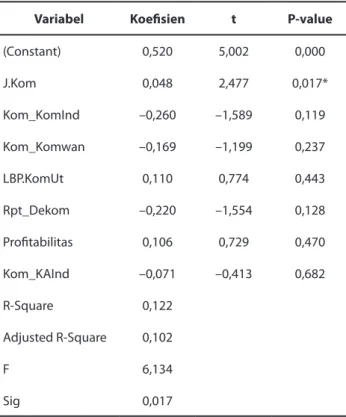

Pengujian Hipotesis dan Pembahasan

Pengujian hipotesis dalam penelitian ini dilakukan dengan menggunakan analisis regresi berganda dengan metode backward. Metode backward adalah metode yang dimulai dengan semua variabel membentuk

fungsi diskriminan, selanjutnya setiap langkah satu variabel dikeluarkan dari fungsi determinan, yaitu

variabel yang memiliki jumlah penurunan terkecil dalam discriminating power dan prosedur ini terus diulang sampai tidak ada variabel yang dikeluarkan

9 Peran Board of Directors dalam Operational Risk Disclosure:

Studi Empiris Perbankan Indonesia berganda setelah pengujian asumsi klasik dapat

asumsi klasik dapat dilihat sebagai berikut.

Analisis Regresi Berganda

Variabel Koefisien t P-value

(Constant) 0,520 5,002 0,000 J.Kom 0,048 2,4 0,0* Kom_KomInd –0,20 –,589 0,9 Kom_Komwan –0,9 –,99 0,2 LBP.KomUt 0,0 0,4 0,44 Rpt_Dekom –0,220 –,554 0,28 Profitabilitas 0,0 0,29 0,40 Kom_KAInd –0,0 –0,4 0,82 R-Square 0,22 Adjusted R-Square 0,02 F ,4 Sig 0,0

*Secara statistik signifikan pada tingkat 5%

Tabel 4. Hasil Regresi Berganda

Tabel 4. menunjukkan bahwa nilai R Square (R2) sebesar 12,20% dan Adjusted R Square (Adjusted R2) sebesar 10,20%. Berdasarkan nilai Adjusted (R2) tersebut, dapat diartikan bahwa sebanyak 10,20% operational risk disclosure dapat dijelaskan oleh variabel independen dan variabel kontrol dan sisanya

sebanyak 89,80% dijelaskan oleh faktor lain di luar

model.

Tabel 4. menunjukkan nilai F hitung sebesar 6,134 dengan probabilitas 0,017 (p-value < 0,050). Karena nilai F lebih besar dari 4,000 dan probabilitas lebih kecil dari 0,050, maka model regresi ini menunjukkan model yang baik (good overall model fit) sehingga model regresi dapat digunakan untuk memprediksi operational risk disclosure dan dapat menunjukkan bahwa variabel-variabel independen dan kontrol secara bersama-sama berpengaruh terhadap operational risk disclosure (Ghozali, 2006).

PEMBAHASAN

Variabel yang berpengaruh signifikan terhadap

tingkat pengungkapan risiko operasional hanya ada satu (1), yaitu ukuran dewan komisaris, sedangkan untuk variabel komposisi komisaris independen, komposisi komisaris wanita, latar belakang pendidikan komisaris utama, dan jumlah rapat dewan komisaris tidak berpengaruh terhadap pengungkapan risiko operasional.

Ukuran dewan komisaris ((β = 0,048 dan ρ-value = 0,017) menunjukkan bahwa board size berpengaruh

positif signifikan terhadap tingkat operational risk disclosure. Hasil ini menunjukkan bahwa semakinHasil ini menunjukkan bahwa semakin

banyak jumlah komisaris, maka tingkat pengawasan dan tekanan terhadap manajemen semakin baik sehingga mendorong manajemen lebih transparan dalam mengungkapkan risiko operasional.

Dalton et al. (1999) menyatakan bahwa peranan keahlian atau konseling yang diberikan oleh dewan komisaris merupakan jasa yang berkualitas bagi manajemen dan perusahaan yang tidak dapat diberikan oleh pasar. Jumlah komisaris yang besar menciptakan perpaduan keahlian dan pengalaman anggotanya sehingga dapat meningkatkan pengawasan dan pengendalian terhadap manajemen.

Hasil penelitian Coller dan Gregory (1999)

menunjukkan semakin besar jumlah anggota dewan komisaris, maka pengendalian terhadap

Chief Executif Officer (CEO) dan monitoring yang

dilakukan semakin efektif. Semakin besar ukuran

dewan komisaris, kemampuannya untuk melindungi kepentingan stakeholders semakin baik. Apabila dikaitkan dengan pengungkapan, maka dewan komisaris dengan ukuran yang besar memiliki power yang lebih besar untuk menekan manajemen agar

mengungkapkan informasi lebih banyak mengenai

perusahaan, termasuk operational risk disclosure.

Koefisien positif yang dimiliki board size menunjukkan pengaruh positif board size terhadap tingkat operational risk disclosure. Hasil penelitian

ini sesuai dengan hasil penelitian, Sembiring (2005), Abeysekera (2008), dan Akra, Eddie, dan Ali (2010)., dan Akra, Eddie, dan Ali (2010).Akra, Eddie, dan Ali (2010). Komposisi komisaris independen (β = –0,260

dan ρ-value = 0,119) menunjukkan bahwa komposisi komisaris independen tidak berpengaruh terhadap operational risk disclosure. Hal ini mengindikasikanHal ini mengindikasikan

bahwa komisaris belum memahami dan melaksanakanbelum memahami dan melaksanakan tugasnya selaku pihak independen dalam mengawasi, mengarahkan dan mengevaluasi pelaksanaan

corporate governance dan kebijakan strategis bank sehingga peran komisaris independen pada perbankan

di Indonesia belum berfungsi sebagaimana mestinya..

Survei dari Asian Development Bank (2004)

me-nemukan bahwa kuatnya kendali pendiri perusahaan dan kepemilikan saham mayoritas menjadikan

dewan komisaris tidak independen dan fungsi pengawasan tidak efektif karena timbulnya masalah

dalam koordinasi, komunikasi, dan pembuatan keputusan. Dengan timbulnya masalah tersebut dapat menyebabkan lemahnya kemampuan untuk

mengawasi manajemen. Berdasarkan hal tersebut,Berdasarkan hal tersebut,

tingginya komposisi komisaris independen tidak menjamin perbankan meningkatkan pengungkapan risiko operasionalnya.

Koefisien negatif menunjukkan pengaruhmenunjukkan pengaruh

negatif komposisi komisaris independen terhadap

pengungkapan risiko operasional. Surya danSurya dan

Yustiavanda (2006) menyatakan bahwa di Indonesia

pemberian jabatan komisaris kepada seseorang

bukan berdasarkan kompetensi dan profesionalisme,

tapi sebagai penghargaan atau penghormatan. Suhardjanto (2008) menyatakan, kelihatannya

komisaris independen mempunyai fungsi pseudo

(semu). Berdasarkan hal tersebut dapat dikatakan

bahwa pemilihan komisaris di Indonesia kurang

mempertimbangkan integritas serta kompetensi (Cety dan Suhardjanto, 2010). Hasil penelitian ini sesuai dengan penelitian Eng dan Mak (2003) dan Ho dan Wong (2001).

Komposisi komisaris wanita ((β= –0,169 dan

ρ-value = 0,237) menunjukkan bahwa komposisimenunjukkan bahwa komposisi komisaris wanita tidak mempengaruhi pengungkapan

risiko operasional. Koefisien negatif menunjukkan. Koefisien negatif menunjukkanKoefisien negatif menunjukkan pengaruh negatif komposisi komisaris wanita terhadap pengungkapan risiko operasional. Hal ini

dikarenakan wanita biasanya mengambil keputusan yang berisiko lebih rendah (Kusumastuti, Supatmi, dan Sastra, 2007) sehingga semakin tinggi komposisi

komisaris wanita maka informasi yang disampaikan

kepada publik lebih sedikit untuk meminimalkan risiko akibat pengungkapan risiko operasional. Selain itu, adanya ruang gerak yang terbatas, makadanya ruang gerak yang terbatas, maka

perempuan yang aktif pada peran publik (berkarier di

luar rumah tangga) akan mempunyai peran ganda dan

peran tersebut diduga dapat mempengaruhi kinerja

(Zulaikha, 2006). Hasil penelitian ini sesuai denganHasil penelitian ini sesuai dengan

hasil penelitian Nalikka (2009), yaitu komposisi komisaris wanita tidak mempengaruhi pengungkapan

informasi di annual report.

Latar belakang pendidikan komisaris utama

(β = 0,110 dan ρ-value = 0,443) menunjukkan bahwa latar belakang pendidikan komisaris utama tidak

mempengaruhi pengungkapan risiko. Hal tersebut

mengindikasikan bahwa latar belakang pendidikan komisaris utama tidak menentukan keputusan

per-bankan dalam mengungkapkan informasi mengenai

risiko operasional. Selain itu, kemampuan atau keahlian seseorang tidak hanya berdasarkan latar belakang pendidikan, tapi juga pengalaman, variabel, variabel latar belakang pendidikan komisaris utama harus diintepretasikan secara hati-hati, karena merupakan variabel dummy. Hal tersebut dikarenakan arah positif atau negatif bergantung pada pemberian kode. Hasil. Hasil

penelitian ini sejalan dengan penelitian SuhardjantoSuhardjanto

dan Afni (2009) dan Suhardjanto dan Miranti (2009).

Jumlah rapat dewan komisaris ((β = –0,220 dan

ρ-value = 0,128) menunjukkan bahwa jumlah rapat dewan komisaris tidak mempengaruhi pengungkapan

risiko operasional dan koefisien negatif berarti adanya pengaruh negatif jumlah rapat dewan

komisaris terhadap pengungkapan risiko operasional.

Hal ini mengindikasikan bahwa jumlah rapat dewan

komisaris di Indonesia sekadar hanya untuk

me-menuhi ketentuan dari Peraturan Bank IndonesiaPeraturan Bank Indonesia Nomor: 8/14/PBI/2006 yang mewajibkan perbankan8/14/PBI/2006 yang mewajibkan perbankan

menyelenggarakan rapat minimal 4 kali setahun bukanbukan untuk mendorong terciptanya corporate governance. Menurut Cety dan Suhardjanto (2008), peraturan yang ada di Indonesia masih dijalankan sebagai formalitas

dan demi menjaga image perusahaan.

Dalam penelitian ini terdapat dua variabel

kontrol, yaitu profitabilitas dan komposisi komite

audit independen. Variabel kontrol yang pertama

adalah profitabilitas yang diukur dengan Return on Assets (ROA). Profitabilitas (β = 0,106 dan

ρ-value = 0,470) mengindikasikan profitabilitas

tidak berpengaruh terhadap pengungkapan risiko

operasional. Bank dengan tingkat laba yang tinggi

tidak mempengaruhi pengungkapan risiko operasional walaupun pengungkapan penting bagi stakeholders untuk mengambil keputusan terutama terkait risiko

Peran Board of Directors dalam Operational Risk Disclosure:

Studi Empiris Perbankan Indonesia

pengaruh positif profitabilitas terhadap pengungkapan risiko operasional. Hasil penelitian ini sejalan denganHasil penelitian ini sejalan dengan pendapat Cety dan Suhardjanto (2010).

Komposisi komite audit independen ((β = –0,071

dan ρ-value = 0,682) menunjukkan bahwa komposisi komite audit independen tidak mempengaruhi

pengungkapan risiko operasional. Hal tersebut

dikarenakan pemilihan anggota komite auditanggota komite audit independen masih belum jelas dan terbuka, sehingga independensinya masih diragukan (Mintara, 2008).

Koefisien negatif berarti bahwa komposisi komite audit independen berpengaruh negatif terhadap

pengungkapan risiko operasional.

Pemilihan komite audit di Indonesia mungkin kurang mempertimbangkan intergritas serta kompetensi seperti pemilihan komisaris independen. Faktor tersebut dapat menyebabkan kurangnya pemahaman komite audit independen terhadap

tugasnya dalam mengawasi manajemen. Hal ini

mengakibatkan komite audit independen tidak

menjalankan fungsi governance dengan baik dan

merendahkan kualitas informasi perusahaan karena

banyaknya kesempatan untuk memanipulasi dan

mempermainkan data (Cety dan Suhardjanto, 2010). Hasil penelitian ini sejalan dengan penelitian Cety

dan Suhardjanto (2010) dan Mintara (2008).

KESIMPULAN

Sesuai dengan tujuan penelitian, hasil dari pengujian hipotesis menunjukkan board of directors mempengaruhi tingkat operational risk disclosure. Variabel independen (board of directors) yang mempengaruhi tingkat operational risk disclosure berupa ukuran dewan komisaris (board size). Ukuran dewan komisaris yang besar memiliki power yang besar untuk menekan manajemen agar

mengungkapkan informasi mengenai perusahaan,

termasuk operational risk disclosure. Variabel lainnya yaitu komposisi komisaris independen, komposisikomposisi komisaris independen, komposisi komisaris wanita, latar belakang pendidikan komisaris utama, dan jumlah rapat dewan komisaris tidak berpengaruh terhadap operational risk disclosure.operational risk disclosure.

Hasil penelitian menunjukkan tingkat operational risk disclosure sebesar 76,27%. Rendahnya tingkat operational risk disclosure menunjukkan bahwa board of directors belum menjalankan fungsi governance dengan baik, yaitu menjamin pelaksanaan strategi perusahaan, mengawasi manajemen

dalam mengelola perusahaan, dan mewajibkan

terlaksananya akuntabilitas. Selain itu, Bank

Indonesia selaku regulator belum membuat regulasi

yang jelas, memadai dan spesifik mengenai item

apa yang harus diungkapkan dalam annual report mengingat operational risk disclosure adalah salah satu pengungkapan wajib (mandatory disclosure)

sesuai dengan PSAK No. 31 (revisi 2000), PBI Nomor: 5/8/PBI/2003, PSAK 50 (revisi 2006) dan P3LKEPPBANK (2008).

Dewan komisaris sebagai komponen penting yang mendukung terlaksananya corporate governance

harus meningkatkan perannya, sehingga dapat meningkatkan operational risk disclosure.

Perlu adanya regulasi mengenai item pe-ngungkapan risiko operasional pada perbankan

Indonesia. Bank Indonesia sebagai regulator harus

membuat regulasi mengenai item tersebut karena di Indonesia operational risk disclosure merupakan salah satu pengungkapan wajib (mandatory).

Perlu diadakan sosialisasi mengenai Peraturan

Bank Indonesia Nomor: 11/25/PBI/2009 dan Basel

II mengenai pelaksanaan manajemen risiko dan

pengungkapan informasi risiko kepada publik.

DAFTAR PUSTAKA

Abeysekera, I. 2008. The Role of Corporate Governance in Intellectual Capital Disclosure of Kenyan Listed Firms. http://ssrn.com. 5 Oktober 2010.

Abraham, S. and P. Cox. 2007. Analyzing The Determinants of Narrative Risk Information

in UK FTSE 100 Annual Reports. British

Accounting Review, 39: 227-248.

Adams, Renee B. and Daniel Ferreira. 2004. Gender Diversity in the Boardroom. Stockholm School of

Economics. http://skinance.com. 21 November 2010.

Ajinkya, B., S. Bhojraj, and P. Sengupta. 2005. The Association Between Outside Directors, Institutional Investors and The Properties of

Management Earnings Forecasts. Journal of

Accounting Research, 43 (3): 343-375.

Akra, M. A., Ian A. Eddie, and Muhammad Jahangir

Ali. 2010. The Influence of The Introduction of

Accounting Disclosure Regulation on Mandatory

Disclosure Compliance: Evidence from Jordan. The British Accounting Review, 42: 170-186.

Amran, A., Abdul Manaf Rosli Bin, dan Bin Che Haat Mohd Hassan. 2009. Risk Reporting An Explanatory Study on Risk Management

Disclosure in Malaysian Annual Report.

Managerial Auditing Journal, 24 (1): 39-57.

Andres, P., Azofra, V., and Lopez, F. 2005. Corporate Boards in OECD Countries: Size, Composition, Functioning and Effectiveness, Journal of

Corporate governance, 13 (2): 197-210.

BCBS, 2001a, The New Basel Capital Accord, BIS, Basel. 4 November 2010.

BCBS, 2003a, The New Basel Capital Accord, BIS, Basel. 4 November 2010.

Bonna, I., Yoshikawab, T. and Phan P.H. 2004. Effects of Board Structure on Firm Performance: A Comparison Between Japan and Australia. Journal of Asian Business & Management, 3: 105-125.

Brick E., Ivan and Chidambaran N. K. 2007. Board Meetings, Committee Structure and Firm Performance. http://ssrn.com. 21 November 2010.

Carter, David A., B. J. Simkins, and W. G. Simpson. 2003. Corporate Governance, Board Diversity,

and Firm Value. The Financial Review, 8: 33-53.

Cety T. dan D. Suhardjanto. 2010. Pengaruh Corporate terhadap Environmental Performance di Indonesia. Call for Paper Universitas

Sebelas Maret Surakarta. 3 November 2010.

Chen, C. J. P., and B. Jaggi. 2000. The Association Between Independent Nonexecutive Directors, Family Control and Financial Disclosures in Hongkong. Journal of Accounting and Public Policy, 19 (4): 285–310.

Coller, P., and A. Gregory. 1999. Audit Committee Activity and Agency Cost. Journal of Accounting

and Public Policy, 18 (4-5): 311-332.

Dalton D., Daily C., Johnson J., and Ellstrad A. 1999. Number of Director and Financial Performance:

Meta Analysis. Academy of Management Journal,

42 (6): 674-686.

Direktorat Penelitian dan Pengaturan Perbankan. 2006. www.bi.go.id. 4 September 2010.

Eng, L. L. and Y. T. Mak. 2003. Corporate Governance

and Voluntary Disclosure. Journal Accounting and Public Policy, 22: 325-345.

Forum for Corporate Governance in Indonesia. 2001.

Seri Tata Kelola (Corporate Governance) Jilid II. http://fcgi.org.id. 14 agustus 2010.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit

Universitas Diponegoro.

Gujarati, Damodar. 2003. Basic Econometrics

(4th edition). New York: McGraw-Hill.

Haniffa, R. M. and Cooke, T. E. 2002. Culture, Corporate Governance and Disclosure in Malaysian Corporations. ABACUS, 38 (3): 317-349.

Helbok, Gunther and Wagner, Christian. 2006. Determinants of Operational Risk Reporting in the Banking Industry. http://ssrn.com. 27 Agustus 2010.

Herwidayatmo. 2000. Implementasi Good Corporate Governance Untuk Perusahaan Publik Indonesia.

http://muhariefeffendi.files.wordpress.com. 21 November 2010.

Hossain, Mohammed. 2008. The Extent of Disclosure in Annual Reports of Banking Companies: The Case of India. European Journal of Scientific Research, 23 (4): 659-680.

Ho, Simon S. M. and Kar Shun Wong. 2001. A Study of Relationship Between Corporate Governance Structure and Extent of Voluntary Disclosure. Journal of International Accounting Auditing and Taxation, (10): 139-156.

Idroes, Ferry N. dan Sugiarto. 2006. Manajemen Risiko

Perbankan (edisi ke-1). Yogyakarta: Graha Ilmu.Yogyakarta: Graha Ilmu.Graha Ilmu.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi

Indonesia. Jakarta: Salemba Empat.Salemba Empat.

Komite Nasional Kebijakan Corporate Governance. 2004. Pedoman Good Corporate Governance Perbankan

Indonesia. www.google.com. 9 September 2010. Kusumastuti, Sari Supatmi, dan Sastran Perdana.

2007. Pengaruh Board Diversity Terhadap Nilai Perusahaan dalam Perspektif Corporate Governance. Jurnal Akuntansi dan Keuangan, 9 (2): 88-98.

Lampiran Surat Edaran Bank Indonesia Nomor: 5/21/ DPN/2003 Tentang Pedoman Standar Penerapan Manajemen Risiko bagi Bank Umum.

LePine, J. A., et al. 2002. Gender Composition,

Situational Strength, and Team Decision-Making

Accuracy: A Criterion Decomposition Approach. Organizational Behavior and Human Decision Processes, 88 (1): 445-75.

Peran Board of Directors dalam Operational Risk Disclosure:

Studi Empiris Perbankan Indonesia

Linsley, Philip M. and Philip J. Shrives. 2005. Transparency and The Disclosure of Risk Information In The Banking Sector. Journal of

Financial Regulation and Compliance, 13 (3): 205-214.

Marinova, J., J. Plantenga, and C. Remery. 2010. Gender Diversity and Firm Performance: Evidence from Dutch and Danish. Utrecht University. www.uu.nl/rebo/economie/discussionpapers.

21 November 2010.

Mintara, Yunita Heryani. 2008. Pengaruh Implementasi Corporate Governance terhadap Pengungkapan Informasi. Skripsi FE Universitas Islam Indonesia, Yogyakarta.

Murphy, Steven A and Michael L Mclntyre. 2007. Board of Director Performance: A Group

Dynamics Perspective. Journal of Corporate

Governance, 7 (2): 209-224.

Nalikka, Aminah. 2009. Impact of Gender Diversity

on Voluntary Disclosure in Annual Report.

Journal Accounting and Taxation, 1 (1): 101-113.

Napitupulu, Sri Jayanti. 2009. Pengukuran Risiko Operasional Dengan Metode Aggregating Value

At Risk. Universitas Sumatera Utara. www.usu. com. 22 Oktober 2010.

Nasution dan Setiawan. 2007. Pengaruh Corporate Governance terhadap Manajemen aba di industri perbankan. Simposium Nasional Akuntansi X.

Peraturan Bank Indonesia Nomor: 8/14/PBI/2006 Tentang Pelaksanaan Good Corporate Governance bagi Bank Umum.

Peraturan Bank Indonesia Nomor: 5/8/PBI/2003 Tentang Penerapan Manajemen Risiko bagi Bank

Umum. www.bi.go.id. 22 Oktober 2010.

Peraturan Bank Indonesia Nomor: 11/25/PBI/2009 Tentang Perubahan Atas PBI Nomor: 5/8/PBI/2003 Tentang Penerapan Manajemen Risiko bagi Bank

Umum. www.bi.go.id. 22 Oktober 2010.

Peterson, Craig A. and James Philpot. 2009. Roles of Academic Directors on US Fortune 500 Boards. Journal of Corporate Governance, 9 (2): 202-215.

Pudjiastuti, Widanarni dan Aida Ainul Mardiyah. 2006. The Influence of Board Structure on Firm Performance. Simposium Akuntansi Nasional X.

Sekaran, Uma. 2006. Research Methods for Business

(4th edition). John Wiley and Sons Inc.

Sembiring, E. R. 2005. Karakteristik Perusahaan dan Pengungkapan Tanggung Jawab Sosial: Study

Empiris Pada Perusahaan yang Tercatat di Bursa Efek Jakarta. Simposium Nasional Akuntansi VIII.

Sitepu, Andre Christian. 2009. Faktor-Faktor yang Mempengaruhi Pengungkapan Informasi Sosial Dalam Laporan Tahunan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia. Universitas Sumatera Utara. www.usu.com. 22 November 2010.

Suhardjanto, D. dan A. N. Afni. 2009. Praktik Corporate Social Disclosure di Indonesia. Jurnal

Akuntansi, 8 (3): 265-279.

Suhardjanto, D. dan Umi Choiriyah. 2010. Information Gap: Demand Supply Environmental Disclosure

di Indonesia. Jurnal Keuangan dan Perbankan,

14 (1): 36-51.

Suhardjanto, D. dan L. Miranti. 2009. Praktik

Penerapan Indonesian Environmental Reporting

Index dan Kaitannya dengan Karakteristik

Perusahaan. Jurnal Akuntansi dan Auditing Indonesia, 13 (1): 63-77.

Sundmacher, Maike and Guy Ford. 2007. Operational

Risk Disclosure on Financials Institutions.

http://ssrn.com. 22 Oktober 2010.

Surat Edaran Ketua Bapepam dengan Nomor: SE-02/BL/2008 Tentang Pedoman Penyajian dan Pengungkapan Laporan Keuangan Emiten atau

Perusahaan Publik Industri Perbankan. 2008. 8 November 2010.

Surya, Indra dan I. Yustiavandana. 2006. Penerapan Good Corporate Governance: Mengesampingkan Hak-hak Istimewa Demi Kelangsungan Usaha.

Penerbit: Kencana. Jakarta.

Tim Penyusun Kamus Pusat Bahasa. 2002. Kamus Besar Bahasa Indonesia (edisi ke-3). Jakarta: Balai Pustaka.

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas.

Vafeas, Nikos. 2003. Futher Evidence on Compensation Committee Composition As A Determinant of CEO Compensation, Financial

Van Oorschot, L. 2009. Risk Reporting: An analysis of German Banking Industry. http://oaithesis.eur.nl. 24 Oktober 2010.

Zulaikha. 2006. Pengaruh Interaksi Gender,

Kompleksitas Tugas, dan Pengalaman Auditor Terhadap Audit Judgment. Simposium Nasional

Akuntansi IX. www.arsipberita.com. 2010. 3 Februari 2011 www.bataviase.co.id. 2010. 3 Februari 2011 www.denpasar.tv.3. 2004. Februari 2011. www.idx.co.id www.nustaffsite.gunadarma.ac.id. 2 Februari 2011. www.tempointeraktif.com. 1992. 2 Februari 2011. www.tempointeraktif.com. 2003. 2 Februari 2011. www.tempointeraktif.com. 2009. 2 Februari 2011.