commit to user

EVALUASI PENERAPAN METODE ACTIVITY-BASED COSTING

SYSTEM DALAM PENENTUAN TARIF JASA RAWAT INAP PADA

RUMAH SAKIT UMUM PKU MUHAMMADIYAH KARANGANYAR

TUGAS AKHIR

Disusun untuk memenuhi sebagian persyaratan

Mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

Oleh:

SRI WAHYUNI

NIM F3308110

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRACT

EVALUASI PENERAPAN METODE ACTIVITY-BASED COSTING

SYSTEM DALAM PENENTUAN TARIF JASA RAWAT INAP PADA RUMAH SAKIT PKU MUHAMMADIYAH KARANGANYAR

Sri Wahyuni F3308110

PKU Muhammadiyah Karanganyar is one of the private hospitals in Karanganyar regency that have to pay more attention to the determination of hospitalization service tariff, so that they can compete with the other hospitals. Activity Based Costing (ABC) method is one of the methods to calculate the resources of the consumption in each activity.

The purpose of the final project is to do evaluation on determining of hospitalization service tariff based on the ABC method, find the strenghts and the weakness of determination hospitalization service tariff in PKU Muhammadiyah Karanganyar.

In this research, the writer compare the hospitalization service tariff based on the ABC method with the tariff that has been implemented in PKU Muhammadiyah Karanganyar.

The conclusion of this study are, ABC method used for the determination of hospitalization service tariff, cost of hospitalization service adjusted by the comparison hospital, result of the cost of hospitalization service smaller than applicable tariff except at class III, PKU Muhammadiyah do not fix on the profit and make cost efficiency for adjusting tariff, surplus of income relatively small, whereas there are many cost not charge to the cost of hospitalization service, so the tariff currently applies is irrelevant in use.

Based on this research, the writer suggest to PKU Muhammadiyah Karanganyar hospital to charging the cost of hospitalization service in each class not in each ward, fix on profit in determination of hospitalization tariff, not too much make adjustment with the others, charging all the cost required on hospitalization service and increase the tariff for class III in order to grow up and innovate as with continous business competition and technological progress.

commit to user

commit to user

commit to user

v

MOTTO DAN PERSEMBAHAN

Ø Sabar jika dipandang dalam permasalahan seseorang adalah ibarat kepala

dari suatu tubuh. Jika kepalanya hilang maka keseluruhan tubuh itu akan

membusuk. Sama halnya, jika kesabaran hilang, maka seluruh permasalahan

akan rusak ~ Khalifah ‘Ali

Ø Orang-orang yang paling berbahagia tidak selalu memiliki hal-hal terbaik,

mereka hanya berusaha menjadikan yang terbaik dari setiap hal yang hadir

dalam hidupnya.

Karya kecil ini penulis persembahkan kepada:

· Mama dan Papa Tercinta

· Keluarga Besarku

· Masa Depanku

commit to user

vi

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah

memberikan segala limpahan rahmat dan hidayah-Nya, serta sholawat dan salam

kepada Rosulallah SAW sehingga penulis dapat menyelesaikan penulisan Tugas

Akhir dengan judul “Evaluasi Penerapan Metode Activity-Based Costing System

Dalam Penentuan Tarif Jasa Rawat Inap Pada Rumah Sakit PKU Muhammadiyah

Karanganyar”.

Penyusunan Tugas Akhir ini dimaksudkan guna memenuhi salah satu syarat

untuk mencapai gelar Ahli Madya pada Program Studi Diploma III Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Penulis menyadari dalam penulisan Tugas Akhir ini penulis menerima

bimbingan dan bantuan dari berbagai pihak. Oleh karena itu, dengan segenap rasa

hormat dan ketulusan hati, penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Wisnu Untoro,M.S. selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

2. Drs. Agus Budiatmanto, Msi, Ak selaku Ketua Program Studi Akuntansi pada

Program Diploma III FE UNS.

3. Ibu Putri Nugrahaningsih, SE, Ak, selaku dosen yang telah memberikan

pengarahan selama penyusunan Tugas Akhir.

4. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sebelas Maret yang telah

commit to user

vii

5. Ibu dr. Hj. Haryanti selaku Wadir Umum dan SDM RS PKU Muhammadiyah

Karanganyar yang telah memberikan ijin kepada penulis untuk melaksanakan

penelitian.

6. Ibu Hasni D.K, SE selaku Kepala Bagian Akuntansi RS PKU Muhammadiyah

Karanganyar yang telah bersedia memberikan data-data yang penulis perlukan

sebagai bahan penulisan Tugas Akhir.

7. Ibu Dwi Memi R selaku staf Bagian Administrasi RS PKU Muhammadiyah

Karanganyar yang membantu penulis pada saat melakukan penelitian.

8. Mama dan keluarga besar yang penulis sayangi, yang selalu memberikan

motivasi dan semangat baik material maupun spiritual, serta Papa semoga

tenang “di sana”.

9. Ayah, yang selalu memberi motivasi, mengingatkan, dan membantu penulis

dalam penyusunan Tugas Akhir ini.

10.Tyara, Tanti, Weny, dan Sara atas kekompakan selama 3 tahun terakhir ini

tetap semangat, tetap kompak, sukses selalu buat kita.

11.Teman-teman kos “Rilda” (Oktin, Dek Dila, Dek Eno, Dek Ratna, Mbak

Indah, Mbak Hanum, dan Mbak Fibri) yang menemani penulis dalam suasana

apapun.

12.Mas iful, yang telah membantu penulis memperoleh data.

13.Teman-teman DIII Akuntansi Keuangan atas informasinya selama ini, semoga

kita semua sukses.

14. Dan semua pihak yang telah membantu penyusunan Tugas Akhir ini dan

commit to user

viii

Penulis menyadari sepenuhnya atas kekurangan dalam penyusunan Tugas

Akhir ini. Untuk itu penulis mengharapkan kritik dan saran yang membangun.

Semoga penulisan Tugas Akhir ini dapat bermanfaat bagi pihak-pihak yang

membutuhkan.

Wassalamu’alaikum Wr. Wb.

Surakarta, Juni 2011

commit to user

ix DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRACT ... ii

HALAMAN PERSETUJUAN... iii

HALAMAN PENGESAHAN ... iv

MOTTO DAN PERSEMBAHAN ...v

KATA PENGANTA ... vi

DAFTAR ISI ... ix

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ...xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN A. GAMBARAN UMUM PERUSAHAAN 1. Sejarah Berdirinya Perusahaan ...1

2. Lokasi ...2

3. Komitmen Perusahaan ...3

4. Struktur Organisasi ...4

5. Deskripsi Jabatan ...8

6. Fasilitas Pelayanan ...13

7. Distribusi Ruang Rawat Inap Berdasarkan Kelas ...15

commit to user

x

9. Tarif Jasa Rawat Inap ...19

10. Hasil Self Assesment ...19

11. Tenaga Pengelola ...19

B. LATAR BELAKANG ...22

C. PERUMUSAN MASALAH ...27

D. TUJUAN PENELITIAN ...27

E. MANFAAT PENELITIAN ...28

BAB II ANALISIS DATA DAN PEMBAHASAN A.TINJAUAN PUSTAKA 1. Rumah Sakit a. Pengertian……….30

b.Klasifikasi……….31

2. Biaya a. Pengertian………34

b.Klasifikasi………34

c. Biaya Di Rumah Sakit……….36

3. Analisis Biaya Di Rumah Sakit a. Pengertian………36

b.Tujuan dan Manfaat……….37

4. Metode Analisis Biaya………..39

commit to user

xi

b. Perngertian ...41

c. Konsep-konsep Dasar ...42

d. Syarat Penerapan ABC ...44

6. Pembebanan Biaya Overhead pada ABC……….45

7. Prosedur Pembebanan Biaya Overhead dengan Metode ABC a. Tahap Pertama………..47

b.Tahap Kedua ………49

8. Manfaat Penentuan Harga Pokok Produk Berdasarkan Aktivitas………...49

9. Cost Driver a. Pengertian………..51

b.Penentuan Cost Driver yang Tepat………52

10.Manfaat, Kelebihan, dan Kelemahan Metode ABC a. Manfaat………..54

b.Kelebihan………...56

c. Kelemahan……….57

11.Tarif a. Pengertian ...58

b. Tujuan Penetapan Tarif ...59

c. Penetapan Tarif Dengan Metode Cost Plus Pricing ...61

12.Analisis Penetapan Tarif Rumah Sakit……….61

commit to user

xii

B.ANALISIS DAN PEMBAHASAN

1. Biaya dan Pengelompokan Aktivitas Dalam Penentuan Tarif Jasa

Rawat Inap………... …...66

2. Penentuan Tarif Jasa Rawat Inap dengan Metode ABC a. Klasifikasi Biaya Berdasarkan Aktivitas ………68

b.Identifikasi Biaya Langsung ………...69

c. Identifikasi Biaya Tidak Langsung……….71

d.Klasifikasi Biaya Berdasarkan aktivitas……….75

e. Pemilihan Cost Driver………77

f. Tarif Per Unit Cost Driver………..83

g. Total Biaya Rawat Inap dan Tarif Per Hari Berdasarkan Metode ABC……….87

3. Evaluasi Perbandingan Tarif Jasa Rawat Inap………92

4. Evaluasi Perbandingan Biaya Rawat Inap Dengan Pendapatan Yang diperoleh………94

BAB III TEMUAN A. KELEBIHAN ……….………96

B. KELEMAHAN ………….……….97

BAB IV PENUTUP A. SIMPULAN ………...99

commit to user

xiii

DAFTAR TABEL

Tabel Halaman

Tabel I.1 Ruang Rawat Inap dan Kapasitas Tempat Tidur ...15

Tabel I.2 Tarif Jasa Rawat Inap RS PKU Muhammadiyah Karanganyar

Tahun 2011 ...19

Tabel I.3 Hasil Self Assesment ...19

Tabel II.1 Klasifikasi Biaya Berdasarkan Aktivitas ...76

Tabel II.2 Jumlah Pasien Rawat Inap RS PKU Muhammadiyah Karanganyar

Tahun 2010 ...77

Tabel II.3 Lama Hari Pasien Rawat Inap RS PKU Muhammadiyah

Karanganyar Tahun 2010 ...78

Tabel II.4 Tarif Konsumsi Tiap Kelas PKU Muhammadiyah Karanganyar

Tahun 2010 ...78

Tabel II.5 Pemakaian Listrik Tiap Kelas PKU Muhammadiyah Karanganyar

Tahun 2010 ...79

Tabel II.6 Tarif Jasa Rawat Inap dan Jasa Konsul RS PKU Muhammadiyah

Karanganyar Mulai Tahun 2009 ...79

Tabel II.7 Pengelompokan Biaya dan Cost Driver Kamar Rawat Inap ...80

Tabel II.8 Penentuan Tarif Per Unit Cost Driver Kamar Rawat Inap Dengan

Metode ABC ...84

Tabel II.9 Biaya Rawat Inap Kelas VIP ...88

commit to user

xiv

Tabel II.11 Biaya Rawat Inap Kelas II ...90

Tabel II.12 Biaya Rawat Inap Kelas III ...91

Tabel II.13 Perbandingan Biaya Rawat Inap Berdasarkan Metode ABC dengan

Tarif yang Berlaku di RS PKU Muhammadiyah Karanganyar ...92

Tabel II.14 Pendapatan Jasa Rawat Inap Tahun 2010 ...94

commit to user

xv

DAFTAR GAMBAR

Gambar Halaman

commit to user

xvi

DAFTAR LAMPIRAN

1. Surat Pernyataan

2. Surat Pengantar Izin Penelitian

3. Surat Jawaban Izin Penelitian

4. Surat Keterangan Telah Melakukan Penelitian

5. Rekapitulasi Biaya Rawat Inap

6. Rekapitulasi Kegiatan Rawat Inap Berdasarkan Kelas Pemondokan dan Lama

Hari RS PKU Muhammadiyah Karanganyar Tahun 2010

7. Ketentuan Tarif Jasa Rawat Inap RS PKU Muhammadiyah Karanganyar

Mulai Tahun 2009

commit to user

1

BAB I

PENDAHULUAN

A. Gambaran Umum Perusahaan

1. Sejarah Berdirinya Perusahaan

Rumah Sakit (RS) PKU Muhammadiyah Karanganyar merupakan

salah satu rumah sakit swasta di Kabupaten Karanganyar. Berdirinya RS

PKU Muhammadiyah Karanganyar merupakan wujud mimpi-mimpi indah

Pimpinan Daerah Muhammadiyah Karanganyar (PDMK) yang

memimpikan untuk memiliki Amal Usaha di bidang kesehatan. Berawal

pada tahun 1988, PDMK mengadakan pengajian khusus, pendengarnya

(mustami’) para ibu yang sedang hamil. Pengajian tersebut dibarengi

dengan khitan masal bertempat di rumah bapak Haji Sunardi, BSc.

Pada saat itu, Ketua PDMK, bapak Haji Drs. Abdul Basir, MBA

mengumumkan bahwa PMDK mendirikan Rumah Bersalin/ Balai

Pengobatan (RB/BP). Rumah Bersalin/Balai Pengobatan tersebut

bertempat di rumah salah seorang anggota PMDK yaitu bapak H. Sunardi,

BSc. di Badranasri, Cangakan, Karanganyar, dan menghimbau kepada

ibu-ibu jika akan melahirkan agar memanfaatkan RB/BP ini.

Masyarakat pengguna jasa RB/BP semakin meningkat, sehingga

kamar yang disediakan tidak mampu menampung. Pada tahun 1992

commit to user

RB/BP pindah ke gedung baru milik Pimpinan Muhammadiyah

Karanganyar. Operasional RB/BP dikembangkan untuk praktek bersama

Dokter Spesialis dari RB/BP plus (one day care). Pada tahun 1998

dibangun gedung baru di Papahan, Tasikmadu, Karanganyar, Gedung baru

mulai digunakan dengan ijin operasional RS PKU Muhammadiyah

Karanganyar berdasarkan Akte Pendirian Nomor K/ 162- TK/ 71/ MS. Ijin

Tempat Usaha RS PKU Muhammadiyah Karanganyar Nomor 503/ 135

tahun 1996, dengan Surat Ijin Pendirian RS Keputusan Menteri Kesehatan

Nomor No. Ym. 02. 04. 3. 5. 2737.

Pada saat ini luas gedung ± 4590 m² di atas lahan seluas 12.895 m².

Pada tahun 2007, dalam perkembangannya RS PKU Muhammadiyah

Karanganyar telah terakreditasi 5 jenis pelayanan, aialah pelayanan medis,

keperawatan, administrasi, manajemen rekam medis, dan instalasi gawat

darurat dengan Akreditasi 5 Pokja nomor YM.01010/III/1068/ 07. Pada

saat ini statusnya menjadi rumah sakit tipe C dengan 4 pelayanan medik

dasar Spesialis Bedah, Dalam, Anak, dan Kebidanan.

2. Lokasi

Lokasi Rumah Sakit PKU Muhammadiyah Karanganyar sangat

strategis, yaitu di jalan Papahan-Tasikmadu, Papahan, Tasikmadu,

Karanganyar. Lokasi tersebut mudah dijangkau oleh masyarakat di

commit to user

3. Komitmen Rumah Sakit PKU Muhammadiyah Karanganyar

a. Falsafah.

Falsafah Rumah Sakit PKU Muhammadiyah Karanganyar adalah

Rumah Sakit PKU Muhammadiyah Karanganyar sebagai perwujudan

Da’wah Amar Makruf Nahi Munkar.

b. Visi.

Visi Rumah Sakit PKU Muhammadiyah Karanganyar adalah menjadi

rumah sakit pilihan utama dan kebanggaan masyarakat.

c. Misi.

1) Memberikan pelayanan kesehatan yang professional dan

terjangkau bagi semua lapisan masyarakat.

2) Memberikan pelayanan rujukan yang memuaskan bagi masyarakat.

3) Memberikan rasa aman dan nyaman di lingkungan rumah sakit.

d. Asas dan Tujuan.

1) Statuta Rumah Sakit PKU Muhammadiyah Karanganyar

diselenggarakan berdasarkan asas keislaman dan profesionalisme

serta asas Persyarikatan Muhammadiyah.

2) Tujuan Rumah Sakit PKU Muhammadiyah Karanganyar adalah

tercapainya derajat kesehatan jasmani dan rohani masyarakat yang

optimal dan paripurna

e. Motto.

Motto Rumah Sakit PKU Muhammadiyah Karanganyar adalah

commit to user

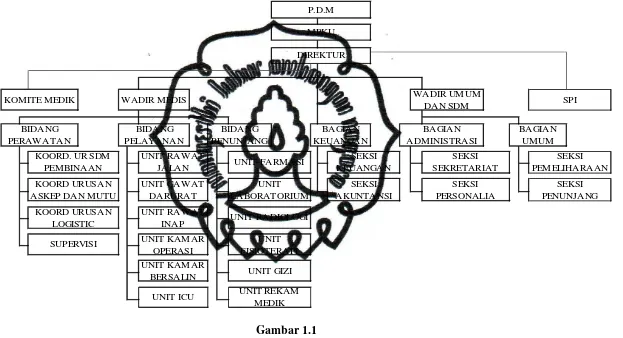

4. Struktur Organisasi

Struktur organisasi Rumah Sakit Muhammadiyah Karanganyar

terdiri dari:

a. PDM.

b. MPKU.

c. Direktur, membawahkan bagian seperti dibawah ini.

1) Wakil Direktur Medis.

2) Wakil Direktur Umum dan SDM.

3) Bagian Keuangan dan Akuntansi.

4) Komite Medik.

5) SPI.

d. Wakil Direktur Medis, membawahkan bidang-bidang dibawah ini.

1) Bidang Keperawatan.

2) Bidang Pelayanan Medis.

3) Bidang bidang Penunjang Medik.

e. Wakil Direktur Umum dan SDM, membawahkan bagian-bagian

dibawah ini.

1) Bagian Personalia, dan

2) Bagian Umum.

f. Bagian Akuntansi dan Keuangan, membawahkan seksi-seksi dibawah

ini.

1) Seksi Keuangan, dan

commit to user

g. Bidang Keperawatan, membawahkan seksi-seksi dibawah ini.

1) Seksi Koordinator Urusan SDM Pembinaan Etik.

2) Seksi Koordinator Urusan ASKEP dan Mutu.

3) Seksi Koordinator Urusan Logistik.

4) Seksi Supervisi.

h. Bidang Pelayanan Medis, membawahkan seksi-seksi dibawah ini.

1) Seksi Unit Rawat Jalan.

2) Seksi Unit Gawat Darurat.

3) Seksi Unit Rawat Inap.

4) Seksi Unit Kamar Operasi.

5) Seksi Unit Kamar Bersalin.

6) Seksi Unit ICU.

i. Bidang Penunjang Medik, membawahkan seksi-seksi dibawah ini.

1) Seksi Unit Farmasi.

2) Seksi Unit Laboratorium.

3) Seksi Unit Radiologi.

4) Seksi Unit Fisioterapi.

5) Seksi Unit Gizi.

6) Seksi Unit Rekam Medik.

j. Bagian Administrasi Personalia, membawahkan seksi-seksi dibawah

ini.

1) Seksi Sekretariat, dan

commit to user

k. Bagian Umum, membawahkan seksi-seksi dibawahkan ini.

1) Seksi Pemeliharaan, dan

2) Seksi Penunjang Umum.

Gambaran Struktur Organisasi Rumah Sakit PKU Muhammadiyah

UNIT KAMAR BERSALIN UNIT ICU UNIT FARMASI UNIT LABORATORIUM UNIT RADIOLOGI UNIT FISIOTERAPI UNIT GIZI UNIT REKAM MEDIK UNIT RAWAT JALAN UNIT GAWAT DARURAT UNIT RAWAT INAP UNIT KAMAR OPERASI KOORD. UR SDM

PEMBINAAN

KOORD URUSAN ASKEP DAN MUTU

SUPERVISI KOORD URUSAN LOGISTIC SEKSI PEMELIHARAAN SEKSI PENUNJANG SPI SEKSI KEUANGAN SEKSI AKUNTANSI WADIR UMUM DAN SDM BAGIAN ADMINISTRASI SEKSI SEKRETARIAT SEKSI PERSONALIA BAGIAN KEUANGAN DIREKTUR MPKU P.D.M BAGIAN UMUM KOMITE MEDIK BIDANG PERAWATAN BIDANG PELAYANAN WADIR MEDIS BIDANG PENUNJANG Gambar 1.1

commit to user

5. Deskripsi Jabatan

a. Direktur.

Direktur memiliki tugas sebagai berikut ini.

1) Menyusun kebijakan penyusunan program jangka pendek,

menengah, dan panjang sesuai kebijakan program kesehatan.

2) Menyusun peraturan pelaksanaan tugas diseluruh aparat rumah

sakit.

3) Mengkoordinasikan seluruh sumber daya yang tersebut untuk

merealisasikan rencana kegiatan secara efektif dan efisien.

4) Memimpin, mengarahkan, dan mengerakkan seluruh sumber daya

manusia yang tersedia sehingga dapat mencapai hasil yang

maksimal.

5) Mengkoordinasi dan mempertanggungjawabkan seluruh

pelaksanaan kegiatan rumah sakit serta melaksanakan pengawasan

dan evaluasi terhadap seluruh unsur pelaksana.

6) Melaporkan seluruh pelaksanaan kegiatan rumah sakit secara

hierarki sebagai bahan informasi serta pertanggungjawaban sesuai

dengan ketentuan peraturan yang berlaku.

b. Wakil Direktur Medis.

Wakil Direktur Pelayanan Medis adalah pejabat yang berfungsi

sebagai wakil dari pimpinan tertinggi rumah sakit yang membawahi

di bidang medis dan bertugas melaksanakan fungsi manajemen

commit to user

mengkoordinasian, pengawasan, penganggaran, dan evaluasi.

c. Wakil Direktur Umum dan SDM.

Wakil Direktur Umum membawahi bagian administrasi dan

personalia, dan umum. Tugasnya sebagai berikut ini.

1) Menggerakkan, mengkoordinasikan, mengevaluasikan proses

pengelolaan tugas dari bagian-bagian dibawahnya.

2) Melaksanakan fungsi manajemen di bidangnya.

d. Komite Medik.

Komite Medis bertugas sebagai berikut ini.

1) Melaksanakan penelitian medis dan bidang-bidang lain yang

terkait dengan peningkatan mutu pelayanan medis.

2) Melakukan koordinasi pelaksanaan kegiatan penelitian dan

pengembangan yang dilakukan oleh rumah sakit.

3) Melakukan koordinasi pembuatan laporan rumah sakit dan

laporan pertanggungjawaban direktur.

e. Sistem Pengendalian Intern.

Satuan Pengendalian Internal bertugas sebagai berikut :

1) Mengkoordinasi pelatihan, pendidikan, penataran, penelitian, dan

perpustakaan rumah sakit.

2) Menyusun program orientasi pendidikan dan penelitian

mahasiswa/siswa praktek.

3) Melaksanakan koordinasi dengan instansi dengan institusi dan

commit to user

rumah sakit.

4) Melakukan pemantauan, pengawasan, dan evaluasi terhadap

kegiatan pendidikan, pelatihan, dan perawatan.

5) Mengembangkan sistem informasi akuntansi rumah sakit dan

pelaksanaannya secara konsekuen.

f. Kepala Bagian Akuntansi dan Keuangan.

Kepala Bagian Akuntansi dan Keuangan bertanggungjawab

mengatur serta mengendalikan kegiatan dalam bidang pertahanan

rumah sakit. Dan tugasnya mengembangkan dan menerbitkan

kebijaksanaan dan prosedur melalui otorisasi manajemen untuk

kegiatan akuntansi, anggaran, perpajakan, perencanaan, dan

peramalan laporan keuangan serta pengukuran kinerja.

g. Kepala Bidang Perawatan.

Kepala Bidang Perawatan bertanggungjawab dalam pelayanan

serta mengkoordinasikan kegiatan pelayanan keperawatan pada

beberapa ruang rawat. Tugasnya adalah:

1) Menyampaikan dan menjelaskan kebijakan di bidang keperawatan

kepada kepala ruang di wilayah kerjanya.

2) Memberi bimbinagan kepada ruang rawat tentang pelaksanaan

pelayanan keperawatan sesuai kebijakan di bidang keperawatan

commit to user

h. Kepala Bidang Pelayanan Medis.

Kepala Bidang Pelayanan Medis bertanggungjawab dan

berwenang mengelola pelayanan medis, tugasnya sebagai berikut ini.

1) Mengkoordinir pengaturan jadwal jaga dokter spesialis maupun

dokter jaga.

2) Mengkoordinir rotasi jaga dokter umum.

3) Mengevaluasi kedisiplinan dokter-dokter dalam memberikan

pelayanan kepada pasien.

i. Kepala Unit Rawat Inap.

Kepala bidang unit rawat inap berada dibawah dan

bertanggungjawab kepada kepala bidang pelayanan medis dalam

bidang koordinasi, pemantauan dan pengawasan, evaluasi dan

pengendalian atas kegiatan medis dan penggunaan fasilitas medis.

j. Kepala Bidang Penunjang Medis.

Kepala bidang penunjang medis bertanggungjawab untuk

kelancaran, keakuratan jenis, dan jumlah penerimaan, penyimpanan

obat, dan alat kesehatan di gudang farmasi. Selain itu, fungsi gudang

medis untuk menerima, menyimpan obat, dan melakukan

pemeriksaan mengenai jenis, kuantitas, dan kualitas obat yang

disesuaikan dengan anggaran yang tersedia.

k. Kepala Bagian Administrasi Personalia dan Umum.

Kepala bagian administrasi personalia dan umum bertugas sebagai

commit to user

1) Merencanakan kebutuhan dan melakukan seleksi calon

penerimaan pegawai.

2) Merencanakan pendidikan dan pengembangan kepegawaian

sesuai rencana anggaran.

3) Melaksanakan cara-cara efektif dan efisien dalam tugas

personalia.

4) Memotivasi staf kerja kearah yang lebih tinggi dan produktivitas

pengembangan diri.

5) Mengawasi dan mengendalikan pelaksanakan peraturan yang

berkaitan dengan kepegawaian.

6) Membuat laporan kepegawaian untuk pihak intern dan ekstern.

l. Seksi Akuntansi.

Seksi akuntansi berada dibawah dan bertamggungjawab kepada

kepala bagian akuntansi dan keuangan dalam pelaporan keuangan

kegiatan rumah sakit, akuntansi dan verifikasi.

m. Seksi Keuangan.

Seksi keuangan berada dibawah dan bertanggung jawab kepada

kepala bagian akuntansi dan keuangan dalam memantau, mengawasi,

evaluasi dan pengendalian atas kegiatan mobilisasi dana, kasir, dan

commit to user

6. Fasilitas Pelayanan

a. Bidang Pelayanan Medik.

1) Rawat Jalan

- Poliklinik Umum

- Poliklinik Spesialis

- Poliklinik Penyakit Dalam

- Poliklinik Bedah Umum

- Poliklinik Anak

- Poliklinik Kebidanan dan Penyakit Kandungan

- Poliklinik Mata

- Poliklinik THT

- Poliklinik Bedah Orthopedi

- Poliklinik dan Bedah Mulut

- Fisioterapi

- Poliklinik Paru

- Poliklinik Jiwa

2) Unit Gawat Darurat.

3) Rawat Inap.

- Penyakit Dalam

- Bedah Umum

- Penyakit Anak

- Kebidanan dan Penyakit Kandungan

commit to user

- Paru

- Telinga, Hidung, dan Tenggorokan

- Bedah Tulang

- Syaraf

- Jiwa

b. Pelayanan Penunjang Medik.

- Laboratorium

- Pelayanan Transfusi Darah

- Radiologi

- USG

- CT Scanning

- Fisioterapi

- Konsultasi Gizi

- Apotik dan Instalasi Farmasi

- Medical Check Up

- Pijat Bayi

c. Pelayanan Lamanya.

- Mobil Ambulan untuk rujukan dan jemput pasien

- Mobil Jenasah

- Rupti Jenasah

- Bimbingan Rohani kepada pasien dan keluarga

- Kajian Al-Qur’an

commit to user

- Instalasi Pengolahan Limbah Padat

- Laundry

- Pelayanan Boga

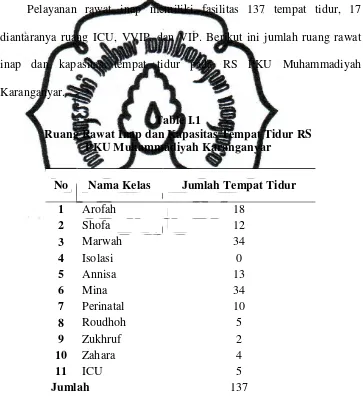

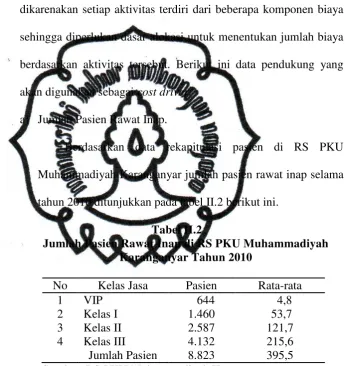

7. Distribusi Ruang Rawat Inap Berdasarkan Kelas

Pelayanan rawat inap memiliki fasilitas 137 tempat tidur, 17

diantaranya ruang ICU, VVIP, dan VIP. Berikut ini jumlah ruang rawat

inap dan kapasitas tempat tidur pada RS PKU Muhammadiyah

[image:31.595.149.512.249.645.2]Karanganyar.

Table I.1

Ruang Rawat Inap dan Kapasitas Tempat Tidur RS PKU Muhammadiyah Karanganyar

No Nama Kelas Jumlah Tempat Tidur

1 Arofah 18

2 Shofa 12

3 Marwah 34

4 Isolasi 0

5 Annisa 13

6 Mina 34

7 Perinatal 10

8 Roudhoh 5

9 Zukhruf 2

10 Zahara 4

11 ICU 5

Jumlah 137

commit to user

8. Fasilitas Tiap Ruangan Rawat Inap

Masing-masing ruangan rawat inap memiliki fasilitas yang

berbeda-beda, berikut ini fasilitas yang ditawarkan RS PKU Muhammadiyah

Karanganyar.

a. VVIP

Fasilitas yang tersedia yaitu 1 bed pasien, 1 bed penunggu, meja kursi

teras (2 tempat), 1 set meja makan, 1 set meja tamu, televisi, AC, water

[image:32.595.151.514.239.510.2]heater, almari es, almari pakaian, dispenser, meja pentry, overbed

table.

b. VIP

1) Arofah

Fasilitas yang tersedia yaitu 1 kamar tidur, 1 bed pasien, 1 bed

penunggu, 1 sofa, AC, televisi, almari es, kamar mandi dalam,

water heater.

2) Marwah

Fasilitas yang tersedia yaitu 1 kamar tidur, 1 bed pasien, almari es,

televisi, kamar mandi dalam, kursi tunggu teras, water heater.

3) Shofa

Fasilitas tersedia yaitu 1 kamar tidur 1 bed dengan teras, 1 sofa,

kursi teras, bedside cabinet, kursi tunggu, almari es, AC, televisi,

commit to user

4) Zahara

Fasilitas yang ada yaitu 1 bed pasien, 1 bed penunggu, meja kursi

teras (2 tempat), 1 set meja tamu, televisi, AC, water heater, almari

es, dispenser, meja pentry, overbed table.

5) Roudhoh

Fasilitas yang tersedia yaitu 1 kamar tidur, 1 bed, AC, televisi, sofa,

kamar mandi dalam, almari es.

c. Kelas I

1) Arofah

Fasilitas yang tersedia yaitu 1 kamar tidur, 1 bed pasien, 1 sofa, 2

kursi tunggu, kipas angin, kamar mandi dalam.

2) Shofa dan Annisa

Fasilitas yang tersedia yaitu 1 kamar tidur, 1 bed pasien, 2 kursi

tunggu, kipas angin, kamar mandi dalam.

3) Roudhoh

Fasilitas yang tersedia yaitu 1 kamar tidur, 1 bed pasien, 1 sofa,

kipas angin, kamar mandi dalam.

d. Kelas II

1) Arofah

Fasilitas yang tersedia yaitu 1 kamar tidur, 2 bed pasien, kipas

commit to user

2) Marwah

Fasilitas yang tersedia yaitu 1 kamar tidur, 4 bed pasien, kamar

mandi dalam, kipas angin, kursi tunggu.

3) Mina

Fasilitas yang tersedia yaitu 1 kamar tidur, 1 bed pasien, kursi

tunggu, kipas angin, kamar madi luar.

4) Annisa

Fasilitas yang tersedia yaitu 1 kamar tidur, 2 bed pasien, kamar

mandi dalam, kipas angin

e. Kelas III

1) Arofah

Fasilitas yang tersedia yaitu 1 kamar tidur, 5 bed pasien, kipas

angin, kursi tunggu, kamar mandi dalam.

2) Marwah

Fasilitas yang tersedia yaitu 1 kamar tidur, 6 bed pasien, kipas,

kursi tunggu.

3) Mina

Fasilitas yang tersedia yaitu 1 kamar tidur, 3 bed pasien, kursi

tunggu, kipas.

4) Annisa

commit to user

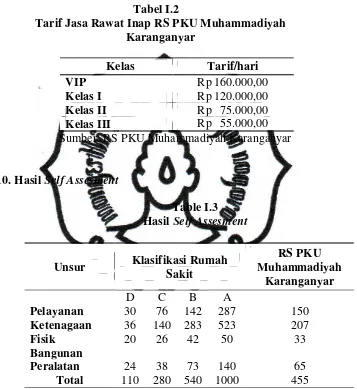

9. Tarif Jasa Rawat Inap

Tarif jasa rawat inap yang berlaku di RS PKU Muhammadiyah

Karanganyar sebagai berikut ini.

Tabel I.2

Tarif Jasa Rawat Inap RS PKU Muhammadiyah Karanganyar

Kelas Tarif/hari

VIP Rp 160.000,00

Kelas I Rp 120.000,00

Kelas II Rp 75.000,00

Kelas III Rp 55.000,00

Sumber: RS PKU Muhammadiyah Karanganyar

10.Hasil Self Assesment

Table I.3

Hasil Self Assesment

11.Tenaga Pengelola

Rumah Sakit PKU Muhammadiyah Karanganyar melaksanakan

tugas untuk memberi pelayanan kepada masyarakat didukung dengan 236

pegawai. Berikut ini pegawai Rumah Sakit PKU Muhammadiyah

Karanganyar berdasarkan pendidikan.

Unsur Klasifikasi Rumah

Sakit

RS PKU Muhammadiyah

Karanganyar

D C B A

Pelayanan 30 76 142 287 150

Ketenagaan 36 140 283 523 207

Fisik Bangunan

20 26 42 50 33

Peralatan 24 38 73 140 65

Total 110 280 540 1000 455

[image:35.595.135.492.194.583.2]commit to user

a) Tenaga Medis.

- Dokter Spesialis Anak : 2 Orang

- Dokter Spesialis Penyakit Dalam : 3 Orang

- Dokter Spesialis Obsgyn : 4 Orang

- Dokter Spesialis Bedah : 4 Orang

- Dokter Spesialis Bedah Orthopedi : 2 Orang

- Dokter Spesialis Urologi : 1 Orang

- Dokter Spesialis Saraf : 1 Orang

- Dokter Spesialis Radiologi : 2 Orang

- Dokter Spesialis THT : 1 Orang

- Dokter Spesialis Anastesi : 3 Orang

- Dokter Spesialis Jiwa : 1 Orang

- Dokter Spesialis Mata : 1 Orang

- Dokter Spesialis Paru : 2 Orang

- Dokter Umum : 10 Orang

- Dokter Gigi : 3 Orang

Total Pegawai Medis : 40 Orang

b) Paramedis.

- Perawat : 76 Orang

- Pembantu Perawat : 14 Orang

commit to user

c) Penunjang Medis.

- Sarjana Farmasi : 3 Orang

- APIKES : 1 Orang

- DIII Fisiotherapi : 3 Orang

- DIII AKZI (Gizi) : 2 Orang

- DIII ATRO (Radiologi) : 3 Orang

- DIII AAK (Laborat) : 4 Orang

- SMF : 2 Orang

- SMAK : 1 Orang

Total Pegawai Penunjang Medis : 19 Orang

d) Non Medis.

- Sarjana Ekonomi Magister/Akuntansi : 2 Orang

- Sarjana FKIP : 1 Orang

- Sarjana MIPA (Biologi) : 1 Orang

- Sarjana Sosial : 1 Orang

- DIII Pendidikan (Keroh) : 1 Orang

- DIII Keuangan : 1 Orang

- DIII Manajemen/Administrasi : 3 Orang

- DIII ASMI : 1 Orang

- DIII Elektro : 1 Orang

- SLTA : 18 Orang

- SMEA : 3 Orang

commit to user

- SMKK : 1 Orang

- SPG : 1 Orang

- MAN : 1 Orang

- SMP : 24 Orang

- SD : 11 Orang

- Tidak Sekolah : 15 Orang

Total Pegawai Non Medis : 87 Orang

B. LATAR BELAKANG MASALAH

Perkembangan berbagai macam teknologi dalam era globalisasi dewasa

ini semakin canggih. Persaingan bisnis juga semakin pesat ditunjang dengan

adanya perkembangan dunia usaha. Perusahaan berusaha supaya dapat

memanfaatkan berbagai macam teknologi dalam pengambilan keputusan dan

kebijakan yang tepat guna mendapatkan informasi yang akurat untuk

meningkatkan efisiensi dan efektivitas perusahaan. Hal ini ditujukan untuk

menghadapi persaingan global yang semakin ketat.

Persaingan tersebut juga terjadi di bidang pelayanan jasa, tidak hanya

persaingan bisnis di bidang manufaktur/ industri. Rumah sakit merupakan

salah satu bentuk usaha pelayanan jasa dalam bidang kesehatan yang juga

mengalami persaingan sangat ketat. Persaingan tersebut terbukti dengan

semakin berkembangnya rumah sakit yang didirikan baik dari sektor

pemerintah maupun sektor swasta dengan perbedaan dalam hal jenis, struktur,

commit to user

Perkembangan tersebut menuntut adanya persaingan atas produk dan

kepercayaan atas pelanggan.

Rumah sakit memiliki tugas utama untuk memberikan jasa pengobatan,

perawatan, dan pelayanan kesehatan. Rumah sakit dituntut untuk dapat

memanfaatkan teknologi baik kedokteran, bidang komunikasi dan informasi,

serta teknologi lain yang dapat mendukung jasa pelayanan kesehatan yang

terbaik bagi masyarakat luas. Pemanfaatan teknologi menimbulkan biaya

operasional yang dikeluarkan rumah sakit yang akan berdampak pada

besarnya tarif jasa rawat inap. Sistem akuntansi yang tepat dalam metode

perhitungan penentuan biaya diperlukan untuk mengendalikan biaya yang

dikeluarkan oleh rumah sakit guna menghasilkan informasi biaya yang akurat

berkenaan dengan biaya pelayanannya.

Penentuan tarif jasa rawat inap merupakan suatu keputusan yang sangat

penting karena dapat mempengaruhi profitabilitas rumah sakit. Tarif jasa

rawat inap harus mampu menutup semua biaya dan mencapai tingkat laba

yang diharapkan. Rumah sakit memberikan berbagai macam fasilitas pada

pelayanan rawat inap, serta jumlah biaya overhead yang tinggi, sehingga

rumah sakit dituntut untuk menentukan pembebanan biaya secara tepat.

Aktivitas merupakan faktor utama penyebab timbulnya biaya dan biaya hanya

dapat dikurangi secara signifikan melalui pengelolaan terhadap aktivitas

tersebut. Biaya rawat inap dapat diperkirakan dengan baik melalui

commit to user

Berkembangnya ilmu pengetahuan di berbagai bidang, maka pada tahun

1800-an dan awal 1900-an lahirlah suatu sistem penentuan harga pokok yang

disebut Activity-Based Costing System. Definisi metode Activity-Based

Costing System (ABC) merupakan suatu sistem kalkulasi biaya yang pertama

kali menelusuri biaya ke aktivitas dan kemudian ke produk (Hansen &

Mowen, 2006). Sistem penentuan harga pokok produk dengan metode ABC

menggunakan cost driver dalam jumlah lebih banyak dibandingkan dalam

sistem akuntansi biaya tradisional yang hanya menggunakan satu atau dua

cost driver berdasarkan unit.

Activity-Based Costing System merupakan suatu sistem pembebanan

biaya berdasarkan aktivitas yang dilakukan oleh perusahaan untuk

menghasilkan produk. Ada dua asumsi yang mendasari ABC (Cooper and

Kaplan dalam Astuti, 2010), yaitu :

1. adanya aktivitas akan menyebabkan timbulnya biaya, dan

2. produk atau jasa akan menyebabkan timbulnya permintaan akan aktivitas.

Pendekatan ini menggunakan cost driver yang berdasar pada aktivitas

yang menimbulkan biaya sehingga pembebanan biayanya sudah

menggambarkan konsumsi sumber daya dari aktivitas setiap produk dan akan

lebih baik apabila diterapkan pada perusahaan yang menghasilkan produk

yang beraneka ragam. Rumah sakit merupakan salah satu perusahaan jasa

yang menghasilkan keanekaragaman produk dimana output yang dijual lebih

dari satu. Keanekaragaman produk pada rumah sakit mengakibatkan

commit to user

menuntut ketepatan pembebanan biaya overhead dalam penentuan harga

pokok produk. Metode ABC dinilai dapat menyajikan informasi secara tepat

dan akurat mengenai aktivitas yang mengkonsumsi sumber daya (biaya

aktivitas) untuk mencapai tujuan (Soenarjo dalam Astuti, 2010).

Salah satu rumah sakit swasta yang melayani kesehatan masyarakat di

kabupaten Karanganyar adalah Rumah Sakit PKU Muhammadiyah

Karanganyar. RS PKU Muhammadiyah Karanganyar telah menggunakan

sistem akuntansi ABC dalam perhitungan biaya rawat inapnya dengan

memperhatikan persaingan harga pasar di Kabupaten Karanganyar dan

Surakarta. Perhitungan biaya rawat inap sangat penting karena berkaitan

dengan penentuan harga pokok rawat inap yang akan mempengaruhi

penentuan harga jual atau tarif rawat inap.

Persaingan antar rumah sakit khususnya di kabupaten Karanganyar

sangat pesat. Manajemen rumah sakit dituntut untuk dapat memberikan

keputusan yang tepat terkait dengan penentuan jasa rawat inap. Tarif yang

tepat berarti tarif yang tidak tinggi atau tarif yang tidak rendah. Tarif yang

tinggi akan menyebabkan kerugian, karena dengan tarif yang tinggi dapat

mengurangi kemampuan rumah sakit dalam mendapatkan calon pasien.

Apabila rumah sakit menggunakan tarif yang rendah, rumah sakit tidak dapat

menutup biaya operasionalnya, rumah sakit juga akan mengalami kerugian.

Aktivitas yang dilakukan oleh rumah sakit sangat penting untuk

dicermati. Pengukuran yang baik atas waktu dan pergerakan serta penerapan

commit to user

informasi mengenai peningkatan produktivitas dan efisiensi biaya yang terjadi

pada sebuah perusahaan, khususnya perusahaan jasa. Permasalahan yang

dihadapi saat ini adalah bagaimana integrasi penggunaan metode ABC

berkaitan dengan peningkatan produktivitas dan efisiensi biaya yang dapat

memberikan keunggulan kompetitif bagi rumah sakit dalam memenuhi

keinginan customer.

Penelitian sebelumnya dilakukan oleh Nurdina (2009) pada Rumah Sakit

Slamet Riyadi Surakarta. Nurdina melakukan analisis kondisi penerapan

penentuan harga pokok dengan metode ABC. Analisis dilakukan pada

penerapan tarif berdasarkan data historis tahun anggaran sebelumnya yang

dilakukan oleh rumah sakit. Berdasarkan hasil analisis, dapat disimpulkan

bahwa rumah sakit mengabaikan konsumsi biaya dalam penentuan tarif,

sehingga tidak relevan dengan biaya sesungguhnya yang dikeluarkan rumah

sakit pada tiap jasa rawat inap dan tidak bisa dibandingkan.

Berdasarkan latar belakang diatas, penulis tertarik untuk melakukan

penelitian dan menyusun Tugas Akhir terkait dengan cara penentuan tarif jasa

rawat inap dengan judul “EVALUASI PENERAPAN METODE

ACTIVITY-BASED COSTING SYSTEM DALAM PENENTUAN TARIF

JASA RAWAT INAP PADA RUMAH SAKIT PKU

commit to user

C. PERUMUSAN MASALAH

Sehubungan dengan latar belakang masalah yang telah dikemukan diatas

maka dirumuskan permasalahan yang akan diteliti sebagai berikut ini.

1. Aktivitas dan biaya apa saja yang berhubungan dengan penentuan tarif

jasa rawat inap di Rumah Sakit PKU Muhammadiyah Karanganyar?

2. Bagaimana cara penentuan tarif jasa rawat inap dengan menggunakan

metode Activity-Based Costing System?

3. Bagaimana perbandingan perhitungan tarif jasa rawat inap berdasarkan

metode Activity-Based Costing System dengan tarif yang diberlakukan di

Rumah Sakit PKU Muhammadiyah Karanganyar?

4. Bagaimana kelebihan dan kelemahan penentuan tarif jasa rawat inap di

Rumah Sakit PKU Muhammadiyah Karanganyar?

D. TUJUAN PENELITIAN

Adapun tujuan yang ingin dicapai dalam penelitian adalah sebagai

berikut ini.

1. Menentukan biaya-biaya yang berhubungan dengan rawat inap, kaitannya

dalam penentuan tarif jasa rawat inap dengan menggunakan metode

Activity-Based Costing System.

2. Menentukan tarif jasa rawat inap dengan menggunakan metode

commit to user

3. Membandingkan hasil perhitungan tarif jasa rawat inap berdasarkan

metode Activity-Based Costing System dengan tarif yang telah

diberlakukan Rumah Sakit PKU Muhammadiyah Karanganyar.

4. Mengetahui kelebihan dan kelemahan penentuan tarif jasa rawat inap

Rumah Sakit PKU Muhammadiyah Karanganyar.

E. MANFAAT PENELITIAN

Hasil penelitian yang dilakukan penulis diharapkan dapat memberikan

manfaat sebagai berikut ini.

1. Bagi Rumah Sakit PKU Muhammadiyah Karanganyar

Penelitian diharapkan dapat memberikan masukan pemikiran untuk

kemajuan dan instrospeksi atas kelebihan dan kelemahan penentuan tarif

jasa rawat inap sehingga rumah sakit dapat memberikan pelayanan yang

lebih baik terhadap pelanggan.

2. Bagi penulis

Penelitian diharapkan dapat menambah pengetahuan dan penerapan ilmu

pengetahuan di bidang akuntansi yang telah diperoleh dibangku kuliah ke

dalam kenyataan yang sesungguhnya serta menambah wawasan tentang

penentuan tarif jasa rawat inap dengan menggunakan metode

commit to user

3. Bagi dunia akademik

Penelitian diharapkan dapat menambah khasanah ilmu pengetahuan dalam

pengembangan literatur Akuntansi Manajemen di Indonesia khususnya

Fakultas Ekonomi Universitas Sebelas Maret.

4. Pembaca

Dapat menambah ilmu pengetahuan dan wawasan pembaca tentang

penentuan tarif jasa rawat inap dengan menggunakan metode

commit to user

30

BAB II

ANALISIS DATA DAN PEMBAHASAN

A. TINJAUAN PUSTAKA

1. Rumah Sakit

a. Pengertian Rumah Sakit

Rumah sakit adalah suatu organisasi yang menyelenggarakan

layanan kesehatan dengan memanfaatkan tenaga medis profesional,

terorganisasi serta sarana kedokteran yang permanen, asuhan

keperawatan berkesinambungan, diagnosa serta pengobatan penyakit

yang diderita oleh pasien (Hasibuan, 2005: 6).

Rumah sakit adalah suatu tempat pelayanan kesehatan yang

menyelenggarakan kegiatan serta dapat dimanfaatkan untuk tenaga

kesehatan dan penelitian (Trisnantoro dalam Wibowo, 2010: 35).

Rumah Sakit merupakan bagian integral dari suatu organisasi

sosial dan kesehatan dengan fungsi menyediakan pelayanan paripurna

(komprehensif), penyembuhan penyakit (kuratif) dan pencegahan

penyakit (preventif) kepada masyarakat (Widya, 2010).

Berdasarkan undang-undang No. 44 Tahun 2009 tentang rumah

sakit, yang dimaksudkan dengan rumah sakit adalah institusi

pelayanan kesehatan yang menyelenggarakan pelayanan kesehatan

perorangan secara paripurna yang menyediakan pelayanan rawat inap,

commit to user

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa

rumah sakit adalah suatu bagian integral suatu organisasi atau institusi

yang menyelenggarakan pelayanan kesehatan perorangan dengan

memanfaatkan tenaga medis profesional, terorganisasi serta sarana

kedokteran yang permanen, asuhan keperawatan berkesinambungan,

diagnosa serta pengobatan penyakit yang diderita oleh pasien yang

menyediakan pelayanan rawat inap, rawat jalan, dan gawat darurat.

b. Klasifikasi Rumah Sakit

Klasifikasi rumah sakit berdasarkan kepemilikannya menurut

Trisnantoro dalam Wibowo (2010: 36) sebagai berikut ini.

1) Rumah sakit milik pemerintah.

Ada dua jenis rumah sakit milik pemerintah, yaitu rumah

sakit milik pemerintah pusat (RSUP) dan rumah sakit milik

pemerintah provinsi dan daerah (RSUD).

2) Rumah sakit untuk militer.

Sebagian besar rumah sakit di Indonesia berasal dari program

pelayanan kesehatan milik militer di masa colonial Belanda.

Contohnya adalah Rumah Sakit Pusat Angkatan Darat Gatot

Subroto (RSPAD Gatot Subroto).

3) Rumah sakit milik swasta, milik yayasan keagamaan, dan

kemanusiaan.

Rumah sakit keagamaan akan menjadi lembaga usaha yang

commit to user

manusia, tempat bagi sebagian dokter spesialis untuk

meningkatkan pendapatan setinggi-tingginya dan tempat penjualan

industri farmasi.

4) Rumah sakit swasta milik dokter.

Kepemilikan rumah sakit oleh dokter biasanya bersumber

dari prestasi klinis seorang dokter.

5) Rumah sakit swasta milik perusahaan yang mencari keuntungan.

Rumah sakit dianggap sebagai tempat yang menarik dan

potensial untuk menghasilkan keuntungan.

6) Rumah sakit milik Badan Usaha Milik Negara.

Beberapa Badan Usaha Milik Negara yang mempunyai

rumah sakit, misalnya Pertamina, PT Aneka Tambang, PT Pelni,

dan berbagai perusahaan perkebunan.

Ditinjau dari kemampuan yang dimiliki, rumah sakit di Indonesia

dibedakan menjadi lima macam klasifikasi yaitu Rumah Sakit Kelas A,

Kelas B, Kelas C, Kelas D dan Kelas E (Hasibuan, 2005: 6).

1) Rumah Sakit Kelas A adalah rumah sakit yang mampu

memberikan pelayanan kedokteran spesialis dan subspesialis luas,

ditetapkan sebagai tempat pelayanan rujukan tertinggi (top referal

hospital) atau disebut pula sebagai Rumah Sakit Pusat.

2) Rumah Sakit Kelas B adalah rumah sakit yang mampu

memberikan pelayanan kedokteran spesialis luas dan sub spesialis

commit to user

Sakit pendidikan yang tidak termasuk kelas A diklasifikasikan

sebagai Rumah Sakit Kelas B.

3) Rumah Sakit Kelas C adalah rumah sakit yang mempunyai 4

macam pelayanan spesialis dasar yaitu penyakit dalam, bedah,

anak, kebidanan dan kandungan, direncanakan dibangun di setiap

ibukota kabupaten yang mampu menampung pelayanan rujukan

dari puskesmas.

4) Rumah Sakit Kelas D adalah rumah sakit yang bersifat transisi

akan menjadi kelas C, kemampuan pelayanan yang dimiliki adalah

kedokteran umum dan gigi, menampung rujukan dari puskesmas.

5) Rumah Sakit Kelas E adalah rumah sakit rumah sakit khusus yang

menyelenggarakan satu macam pelayanan kedokteran saja,

misalnya rumah sakit jiwa, kista, paru, kanker, dan lain-lain.

Berdasarkan uraian diatas, maka dapat disimpulkan bahwa rumah

sakit dapat diklasifikasikan berdasarkan kepemilikan yaitu rumah

sakit milik pemerintah, rumah sakit milik militer, rumah sakit swasta

milik yayasan keagamaan dan milik kemanusiaan, rumah sakit swasta

milik dokter, rumah sakit swasta milik perusahaan yang mencari

keuntungan, dan rumah sakit milik Badan Usaha Milik Negara.

Sedangkan berdasarkan kemampuan yang dimiliki dalam melayani

pasien atau masyarakat, rumah sakit diklasifikasikan menjadi rumah

commit to user

2. Biaya

a. Pengertian Biaya

Biaya adalah penggunaan sumber-sumber ekonomi yang diukur

dengan satuan uang, yang telah terjadi atau kemungkinan akan terjadi

serta objek atau tujuan tertentu (Mardiasmo dalam Hasibuan, 2005: 8)

Biaya adalah sumber daya yang dikorbankan (sacrificed) atau

dillepaskan (forgone) untuk mencapai tujuan tertentu (Horngren,

Srikant, dan George, 2008: 31).

Biaya adalah kos sumber daya yang telah atau akan dikorbankan

untuk mewujudkan tujuan tertentu (Mulyadi, 2003: 4).

Sedangkan menurut Krismiaji (2002: 18), biaya adalah kas atau

ekuivalen kas yang dikorbankan untuk membeli barang atau jasa yang

diharapkan akan memberikan manfaat bagi perusahaan saat sekarang

atau periode mendatang.

Dari beberapa pengertian biaya diatas maka dapat disimpulkan

bahwa biaya adalah kos penggunaan sumber-sumber ekonomi, sumber

data, maupun sumber daya yang diukur dengan satuan uang, yang telah

atau akan terjadi untuk mencapai tujuan tertentu di masa sekarang

maupun di masa yang akan datang.

b. Klasifikasi Biaya

Biaya dapat diklasifikasikan berdasarkan dapat atau tidaknya

commit to user

dimaksud adalah produk, jasa, fasilitas dan lain-lain (Mardiasmo

dalam Hasibuan, 2005: 8).

Menurut Horngren, Srikant, dan George (2008: 31), biaya dapat

diklasifikasikan sebagai berikut ini.

1) Biaya langsung dari obyek biaya berkaitan dengan obyek biaya

tertentu dan dapat ditelusuri ke obyek biaya tersebut dengan cara

yang layak secara ekonomi (efektif-biaya). Contoh: biaya kaleng

atau botol merupakan biaya langsung bagi perusahaan minuman

kemasan kering.

2) Biaya tidak langsung dari obyek biaya berkaitan dengan obyek

biaya tertentu namun tidak dapat ditelusuri ke obyek biaya tersebut

dengan cara yang layak secara ekonomis (efektif-biaya). Contoh:

gaji supervisor.

Menurut Krismiaji (2002: 31), untuk tujuan pembebanan biaya,

biaya diklasifikasikan sebagai berikut ini.

1) Biaya Langsung

Merupakan biaya yang dapat dengan mudah dan meyakinkan

ditelusur ke obyek biaya tertentu. Contoh: biaya tenaga kerja.

2) Biaya Tidak Langsung

Merupakan biaya yang tidak dapat dengan mudah dan meyakinkan

ditelusur ke obyek biaya tertentu. Contoh: gaji manajer.

Berdasarkan uraian diatas, dapat disimpulkan bahwa biaya dapat

commit to user

berdasarkan pada pembebanan biaya kepada obyek biaya yang dapat

maupun tidak dapat ditelusur untuk berbagai tujuan.

c. Biaya di Rumah Sakit

Menurut Horngren dalam Astuti (2010), biaya yang ada di rumah

sakit diklasifikasikan menjadi dua, sebagai berikut ini.

1) Departemen pusat laba (revenue centre).

Biaya ini juga mempunyai biaya yang tidak dapat ditelusuri secara

langsung dari jasa yang dihasilkan. Contoh dari departemen pusat

laba adalah rawat jalan, rawat inap, laboratorium, kamar operasi,

gawat darurat, dan radiologi.

2) Departemen pusat biaya (cost centre).

Departemen ini dianggap sebagai departemen pembantu. Biaya

yang ditimbulkan dikategorikan sebagai biaya tidak langsung

bagian cost centre, karena tidak dapat diidentifikasi secara

langsung terhadap jasa yang dihasilkan di rumah sakit. Contoh

biaya ini adalah biaya manajemen, laundry, makanan, rekam

medis, dan lain-lain.

3. Analisis Biaya di Rumah Sakit

a. Pengertian Analisis Biaya

Analisis biaya menurut Hasibuan (2005: 9) adalah suatu kegiatan

menghitung biaya rumah sakit untuk berbagai jenis pelayanan yang

commit to user

menghitung seluruh biaya pada seluruh unit/pusat biaya serta

mendistribusikan ke unit-unit produksi yang kemudian dibayar oleh

pasien.

Menurut Gani dalam Widya (2010), analisis biaya dilakukan

dalam perencanaan kesehatan untuk menjawab pertanyaan berapa

rupiah satuan program atau proyek atau unit pelayanan kesehatan agar

dapat dihitung total anggaran yang diperlukan untuk program atau

pelayanan kesehatan.

Berdasarkan pengertian diatas maka dapat disimpulkan bahwa

analisis biaya adalah suatu kegiatan menghitung biaya rumah sakit

untuk berbagai jenis pelayanan yang ditawarkan dengan cara

menghitung seluruh biaya pada seluruh unit/pusat biaya agar dapat

dihitung total anggaran yang diperlukan untuk program atau pelayanan

kesehatan.

b. Tujuan dan Manfaat Analisis Biaya

Tujuan analisis biaya adalah (Gani dalam Hasibuan, 2005: 10)

sebagai berikut ini.

1) Mendapatkan gambaran mengenai unit/bagian yang merupakan

pusat biaya (cost centre) serta pusat pendapatan (revenue centre).

2) Mendapatkan gambaran berupa biaya satuan program atau unit

pelayanan kesehatan sehingga dapat dihitung total anggaran yang

commit to user

Manfaat utama dari analisis biaya ada empat yaitu (Gani dalam

Hasibuan, 2005: 10) sebagai berikut ini.

1) Pricing.

Informasi biaya satuan sangat penting dalam penentuan

kebijaksanaan tarif rumah sakit. Dengan diketahuinya biaya satuan

(unit cost), dapat diketahui apakah tarif sekarang merugi, break

even, atau menguntungkan. Seberapa besar subsidi yang dapat

diberikan kepada unit pelayanan juga dapat diketahui misalnya

subsidi pada pelayanan kelas III rumah sakit.

2) Budgeting /Planning.

Informasi jumlah biaya (total cost) dari suatu unit produksi

dan biaya satuan (unit cost) dari tiap-tiap output rumah sakit,

sangat penting untuk alokasi anggaran dan untuk perencanaan

anggaran.

3) Budgetary control.

Hasil analisis biaya dapat dimanfaatkan untuk memonitor dan

mengendalikan kegiatan operasional rumah sakit. Misalnya

mengidentifikasi pusat-pusat biaya (cost centre) yang strategis

dalam upaya efisiensi rumah sakit.

4) Evaluasi dan Pertanggungjawaban.

Analisis biaya bermanfaat untuk menilai kinerja keuangan

Rumah Sakit secara keseluruhan, sekaligus sebagai pertanggung

commit to user

4. Metode Analisis Biaya Rumah Sakit

Menurut Mulyadi dalam Hasibuan (2005: 16) analisis biaya pada

prinsipnya ada 2 metode yaitu:

a. Metode Konvensional, yaitu suatu metode penentuan harga pokok

yang dirancang berdasarkan teknologi masa lalu. Biaya yang

digunakan dibagi dalam variabel-variabel produksi. Metode ini

biasanya disebut full costing dan variable costing. Titik berat

penentuan harga metode ini hanya pada fase produksi saja. Contoh

metode analisis biaya rumah sakit yang menggunakan metode ini

adalah direct apportionment (simple distribution), simple down

method, double distribution method, dan multiple distribution.

b. Metode Activity Based Costing, yaitu suatu metode penentuan harga

pokok (product costing) yang ditujukan untuk menyajikan informasi

harga pokok produk secara cermat. Penghitungan ini mengukur secara

cermat konsumsi sumber daya dalam setiap aktivitas yang digunakan

untuk menghasilkan produk.

5. Activity-Based Costing (ABC)

a. Sejarah Activity-Based Costing (ABC)

Pada tahap awal perkembangannya, ABC dimanfaatkan untuk

memperbaiki kecermatan perhitungan biaya produk dalam

perusahaan-perusahaan manufaktur yang menghasilkan banyak jenis produk.

commit to user

produk adalah pada pembebanan biaya overhead pabrik ke berbagai

jenis produk yang dihasilkan perusahaan. ABC menawarkan dasar

pembebanan lebih bervariasi, seperti batch-related drivers,

product-sustaining drivers, dan facility-sustaining drivers untuk membebankan

biaya overhead pabrik ke berbagai jenis produk yang dihasilkan oleh

perusahaan.

Pada perkembangan selanjutnya, sistem ABC tidak lagi terbatas

pemanfaatannya hanya untuk menghasilkan informasi biaya produk

yang akurat, namun meluas sebagai system operasi untuk memotivasi

personel dalam melakukan improvement terhadap proses yang

digunakan oleh perusahaan untuk menghasilkan produk/jasa bagi

customer. Sistem ABC sekarang dimanfaatkan oleh perusahaan

manufaktur dengan produk tunggal, perusahaan jasa (perbankan,

transportasi, dan layanan kesehatan), perusahaan dagang (bisnis retail

dan distributor), organisasi sektor publik, dan organisasi nirlaba.

Sistem ABC dimanfaatkan untuk mengatasi kelemahan akuntansi

biaya trasisional yang didesain khusus untuk untuk perusahaan

manufaktur. Semua jenis perusahaan sekarang dapat memanfaatkan

sistem ABC sebagai sistem akuntansi biaya, baik untuk tujuan

pengurangan biaya (cost reduction) maupun untuk perhitungan secara

commit to user

b. Pengertian ABC

Activity-Based Costing pada dasarnya merupakan metode

penentuan kos produk (product costing) yang ditujukan untuk

menyajikan informasi kos produk secara cermat (accurate) bagi

kepentingan manajemen, dengan mengukur secara cermat konsumsi

sumber daya dalam setiap aktivitas yang digunakan untuk

menghasilkan produk (Mulyadi, 2001: 54).

Activity-Based Cost System adalah suatu metode kalkulasi biaya

yang menciptakan suatu kelompok biaya untuk setiap suatu kejadian

atau transaksi (aktivitas) dalam suatu organisasi yang berlaku sebagai

pemacu biaya. Biaya kemudian dialokasikan ke produk dan jasa

dengan dasar jumlah dari kejadian atau transaksi tersebut yang produk

atau jasa hasilkan (Garrison dan Norren dalam Astuti, 2010).

Activity-Based Cost System (sistem ABC) tidak hanya

memberikan kalkulasi biaya yang lebih akurat, tetapi juga memberikan

kalkulasi apa yang menimbulkan biaya dan bagaimana mengelolanya,

sehingga sistem ABC juga dikenal sebagai sistem manajemen yang

pertama (Tunggal dalam Astuti, 2010).

Berdasarkan pengertian diatas dapat disimpulkan bawa sistem

ABC adalah suatu sistem manajemen biaya yang dirancang dengan

metode kalkulasi biaya yang lebih akurat atas aktivitas yang

commit to user

dalam suatu organisasi dan dialokasikan ke produk atau jasa yang

dihasilkan.

c. Konsep-konsep Dasar Sistem ABC

Menurut Mulyadi (2003: 52), ada dua keyakinan dasar yang

melandasi sistem ABC.

1) Cost is caused.

Penyebab biaya adalah aktivitas. Pemahaman yang mendalam

tentang aktivitas yang menjadi penyebab timbulnya biaya akan

menempatkan personel perusahaan pada posisi dapat

mempengaruhi biaya. Activity-Based Costing System berangkat

dari keyakinan dasar bahwa sumber daya menyediakan

kemampuan untuk melaksanakan aktivitas, bukan sekedar

menyebabkan timbulnya biaya yang harus dialokasikan.

2) The causes of cost can be managed.

Penyebab terjadinya biaya (yaitu aktivitas) dapat dikelola.

Melalui pengelolaan terhadap aktivitas yang menjadi penyebab

terjadinya biaya, personel perusahaan dapat mempengaruhi biaya.

Pengelolaan terhadap aktivitas memerlukan berbagai informasi

tentang aktivitas.

Metode ABC dalam Astuti (2010) adalah suatu sistem akuntansi

yang terfokus pada aktivitas-aktivitas yang dilakukan untuk

menghasilkan produk/jasa. menyediakan informasi perihal

commit to user

aktivitas-aktivitas tersebut. Aktivitas adalah setiap kejadian atau

transaksi yang merupakan pemicu biaya (cost driver) yakni, bertindak

sebagai faktor penyebab dalam pengeluaran biaya dalam organisasi.

Aktivitas-aktivitas ini menjadi titik perhimpunan biaya. Dalam metode

ABC, biaya ditelusuri ke aktivitas dan kemudian ke produk. Metode

ABC mengansumsikan bahwa aktivitas-aktivitaslah yang

mengkonsumsi sumber daya, bukan produknya.

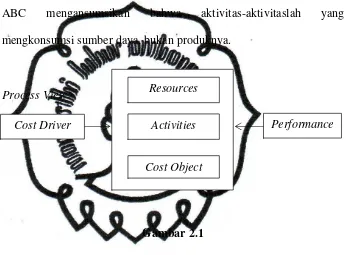

[image:59.595.166.512.246.501.2]Process View

Gambar 2.1

Konsep Dasar Activity-Based Costing

Sumber: Hansen dan Mowen, 2006

Menurut Cokins dalam Astuti (2010), ada dua asumsi penting

yang mendasari metode ABC, yaitu sebagai berikut ini.

1) Aktivitas-aktivitas yang menyebabkan timbulnya biaya.

Metode ABC bahwa sumber daya pembantu atau sumber daya

tidak langsung menyediakan kemampuannya untuk melaksanakan

kegiatan bukan hanya sekedar penyebab timbulnya biaya.

Resources

Performance Activities

Cost Driver

commit to user

2) Produk atau pelanggan jasa.

Produk menyebabkan timbulnya permintaan atas dasar aktivitas

untuk membuat produk atau jasa yang diperlukan berbagai

kegiatan yang menimbulkan sumber daya untuk melaksanakan

aktivitas tersebut.

d. Syarat Penerapan ABC

Ada dua persyaratan dasar yang harus dipenuhi sebelum sebuah

perusahaan mangadopsi konsep ABC(Krismiaji, 2002: 138).

1) Proporsi biaya nonunit-based harus signifikan.

Jika jumlah biaya ini kecil (tidak material) maka cara alokasi

manapun yang dipakai tidak banyak pengaruhnya terhadap akurasi.

2) Rasio konsumsi aktivitas unit-based dan nonunit-based harus

berbeda.

Jika rasio konsumsi tersebut relatif sama, maka alokasi biaya

overhead kepada produk dengan menggunakan cost driver

manapun tidak banyak berpengaruh pada akurasi harga pokok

produk.

Menurut Supriyono dalam Astuti (2010), penentuan harga pokok

dengan menggunakan sistem ABCada tiga syarat sebagai berikut ini.

1) Perusahaan mempunyai tingkat diversitas tinggi.

Bahwa sistem ABCmensyaratkan bahwa perusahaan memproduksi

beberapa macam produk yang diproses dengan menggunakan

commit to user

menimbulkan masalah dalam membebankan biaya ke

masing-masing produk.

2) Tingkat persaingan industri yang tinggi.

Yaitu terdapat beberapa perusahaan menghasilkan produk yang

sama atau sejenis. Dalam persaingan antar perusahaan yang sejenis

tersebut maka perusahaan akan semakin meningkatkan persaingan

untuk memperbesar pasarnya. Semakin besar tingkat persaingan

maka semakin penting peran informasi tentang harga pokok dalam

mendukung pengambilan keputusan manajemen.

3) Biaya pengukuran yang rendah.

Yaitu biaya yang digunakan dalam sistem ABC untuk

menghasilkan informasi biaya yang akurat harus lebih rendah

dibandingkan dengan manfaat yang diperoleh.

6. Pembebanan Biaya pada Activity-Based Costing

Menurut Cooper dan Kaplan dalam Astuti (2010), pusat biaya yang

dipakai untuk pengumpulan biaya-biaya pada tahap pertama dan dasar

pembebanan dari pusat biaya kepada produk tahap kedua sangat berbeda

dengan akuntansi biaya tradisional, meskipun pembebanan biaya-biaya

overhead pabrik dan produk pada metode ABC juga menggunakan dua

tahap seperti akuntansi biaya tradisional. Activity-Based Costing System

menggunakan lebih banyak cost driver bila dibandingkan dengan sistem

commit to user

Sebelum sampai pada prosedur pembebanan dua tahap dalam

metode ABCperlu dipahami hal-hal sebagai berikut ini.

a. Cost driver.

Cost driver adalah suatu kejadian yang menimbulkan biaya yang

merupakan faktor yang menerangkan biaya-biaya overhead. Faktor ini

menunjukkan suatu penyebab utama tingkat aktivitas yang akan

menyebabkan biaya dalam aktivitas-aktivitas selanjutnya.

b. Rasio Konsumsi.

Rasio konsumsi adalah proporsi masing-masing aktivitas yang

dikonsumsi oleh setiap produk, dihitung dengan cara membagi jumlah

aktivitas yang dikonsumsi oleh suatu produk dengan jumlah

keseluruhan aktivitas tersebut dari semua jenis produk.

c. Cost Pool.

Homogeneous Cost Pool merupakan kumpulan biaya dari

overhead yang variasi biayanya dapat dikaitkan, dengan satu pemicu

biaya saja atau untuk dapat disebut sebagai suatu kelompok biaya yang

homogen, aktivitas-aktivitas overhead secara logis harus berhubungan

dan mempunyai rasio konsumsi yang sama untuk semua produk.

7. Prosedur Pembebanan Biaya dengan metode Activity-Based Costing

System

Prosedur Pembebanan Biaya dengan metode ABC menurut Mulyadi

commit to user

a. Tahap Pertama

Pengumpulan biaya dalam cost pool yang memiliki aktivitas

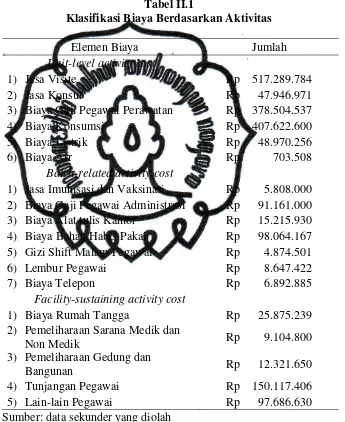

yang sejenis atau homogen, terdiri dari 4 langkah sebagai berikut ini.

1) Mengidentifikasi dan menggolongkan biaya kedalam berbagai

aktivitas.

2) Mengklasifikasikan aktivitas biaya kedalam berbagai aktivitas,

pada langkah ini biaya digolongkan ke dalam aktivitas yang terdiri

dari 4 kategori yaitu: unit level activity costing, batch related

activity costing, product sustaining activity costing, facility

sustaining activity costing.

Level tersebut dapat dijelaskan sebagai berikut ini.

a) Aktivitas Berlevel Unit (Unit Level Activities).

Aktivitas ini dilakukan untuk setiap unit produksi. Biaya

aktivitas berlevel unit bersifat proporsional dengan jumlah unit

produksi. Sebagai contoh, menyediakan tenaga untuk

menjalankan peralatan, karena tenaga tersebut cenderung

dikonsumsi secara proporsional dengan jumlah unit yang

diproduksi.

b) Aktivitas Berlevel Batch(Batch Level Activities).

Aktivitas dilakukan setiap batch diproses, tanpa

memperhatikan berapa unit yang ada pada batch tersebut.

commit to user

pengaturan pengiriman konsumen adalah aktivitas berlevel

batch.

c) Aktivitas Berlevel Produk (Produk Level Activities).

Aktivitas berlevel produk berkaitan dengan produk

spesifik dan biasanya dikerjakan tanpa memperhatikan berapa

batch atau unit yang diproduksi atau dijual. Sebagai contoh

merancang produk atau mengiklankan produk.

d) Aktivitas Berlevel Fasilitas (Facility Level Activities).

Aktivitas berlevel fasilitas adalah aktivitas yang

menopang proses operasi perusahaan namun banyak sedikitnya

aktivitas ini tidak berhubungan dengan volume. Aktivitas ini

dimanfaatkan secara bersama oleh berbagai jenis produk yang

berbeda. Kategori ini termasuk aktivitas seperti kebersihan

kantor, penyediaan jaringan komputer, dan sebagainya.

3) Mengidentifikasi Cost Driver

Identifikasi cost driver bertujuan untuk mempermudah penentuan

tarif per unit cost driver.

4) Menentukan tarif/unit Cost Driver

Adalah biaya per unit cost driver yang dihitung untuk suatu

aktivitas. Tarif per unit cost driver. dapat dihitung dengan rumus

berikut ini.

Tarif/ unit cost driver = Jumlah Aktivitas

commit to user

b. Tahap Kedua

Penelusuran dan pembebanan biaya aktivitas kem