ABSTRAK

HUBUNGAN STRUKTUR KEPEMILIKAN DAN

TIPE INDUSTRI DENGAN TINGKAT PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY

Studi Empiris pada Perusahaan yang Terdaftar di

Bursa Efek Indonesia Tahun 2010-2014

Christianti Pattiasina NIM : 122114147 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk menganalisis hubungan antara struktur kepemilikan, yang terdiri dari kepemilikan institusional dan kepemilikan publik dengan tingkat pengungkapan Corporate Social Responsibility (CSR). Penelitian ini juga menentukan hubungan antara tipe industri dengan tingkat pengungkapan CSR.

Jenis penelitian ini merupakan studi empiris pada 115 tahun perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010-2014. Data diperoleh dari sustainability report dan laporan keuangan yang telah didokumentasikan pada Indonesian Capital Market Directory (ICMD). Teknik analisis yang digunakan untuk mengetahui hubungan antarvariabel penelitian adalah deskriptif kuantitatif dengan alat statistik: crosstab, korelasi gamma, dan korelasi eta.

Hasil penelitian menunjukkan bahwa terdapat hubungan yang lemah dan negatif antara kepemilikan institusional dan CSR. Kepemilikan publik memiliki hubungan yang sangat lemah dan positif dengan CSR. Disisi lain penelitian ini menunjukkan bahwa hubungan antara tipe industri dan CSR sangat kuat.

ABSTRACT

THE RELATIONSHIPS BETWEEN OWNERSHIP STRUCTURE AND INDUSTRY TYPE WITH THE LEVEL OF

CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE Empirical Study on All Public Firms Listed Companies in

Indonesia Stock Exchange in 2010-2014

Christianti Pattiasina NIM : 122114147 Universitas Sanata Dharma

Yogyakarta 2016

This research aims to analyze the relationship between ownership structure, which consists of institutional ownership and public ownership and the level of Corporate Social Responsibility (CSR) disclosure. This research also determines the relationship between industry type and the level of CSR disclosure.

The type of this research is an empirical study based on 115 firm-years of companies listed at Indonesia Stock Exchange in 2010-2014. The data was collected from sustainability report and financial statements that have been documented at Indonesian Capital Market Directory (ICMD). Analysis technique that is used to analyze the relationship between the variables of the research is quantitative descriptive with statistical tools: crosstab, gamma correlation, and eta correlation.

The result showed that there was a weak-negative correlation between institutional ownership and CSR. Public ownership had a very weak-positive correlation with CSR. On the other hand, this research showed that the relationship between industry type and CSR was very strong.

HUBUNGAN STRUKTUR KEPEMILIKAN DAN

TIPE INDUSTRI DENGAN TINGKAT PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY

Studi Empiris pada Perusahaan yang Terdaftar di

Bursa Efek Indonesia Tahun 2010-2014

S K R I P S I

Digunakaan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Christianti Pattiasina NIM : 122114147

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

HUBUNGAN STRUKTUR KEPEMILIKAN DAN

TIPE INDUSTRI DENGAN TINGKAT PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY

Studi Empiris pada Perusahaan yang Terdaftar di

Bursa Efek Indonesia Tahun 2010-2014

S K R I P S I

Digunakaan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Christianti Pattiasina NIM : 122114147

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Motto dan Persembahan

“

Without love, we feel nothing

Without dreams, we accomplish nothing.

Without God, we are nothing

”

-

Unknown

“

I’m on my way to chase my dream!!

”

-

Christianti

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus

Papa Yohanes Pattiasina (Alm) dan Mama Katimah

Kakakku Serlina Pattiasina, Donald William Pattiasina, dan Bethsy Rosmiati Pattiasina

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

HUBUNGAN STRUKTUR KEPEMILIKAN DAN TIPE INDUSTRI DENGAN TINGKAT PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY

Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014

dan diajukan untuk diuji pada tanggal 13 Juni 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 29 Juli 2016 Yang membuat Pernyataan,

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswi Universitas Sanata Dharma: Nama : Christianti Pattiasina

Nomor Induk Mahasiswa (NIM) : 122114147

Demi pengembangan ilmu pengetahuan saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

HUBUNGAN STRUKTUR KEPEMILIKAN DAN

TIPE INDUSTRI DENGAN TINGKAT PENGUNGKAPANCORPORATE SOCIAL RESPONSIBILITY

Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014

beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan, dalam bentuk media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan seharusnya.

Dibuat di Yogyakarta Pada tanggal 29 Juli 2016 Yang menyatakan,

vii

KATA PENGANTAR

Puji Syukur dan terimakasih ke hadirat Tuhan Yang Maha Esa, yang telah melimpahkan karunia kepada penulis sehingga dapat menyelesaikan skripsi ini.Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan sripsi ini penulis mendapat bantuan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima kasih yang tak terhingga kepada:

1. Drs. Johannes Eka Priyatma, M.Sc., Ph.D selaku Rektor Universitas Sanata Dharma yang telah memberikan kesempatan untuk belajar dan mengembangkan kepribadian kepada penulis.

2. Dr. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi yang telah mendukung dalam penulisan skripsi ini.

3. Drs. YP. Supardiyono, M.Si., Akt., QIA selaku Ketua Program Studi Akuntansi yang telah memberikan dukungan dalam penulisan skripsi ini. 4. Dr. Fr. Ninik Yudianti, M. Acc., QIA selaku dosen pembimbing yang telah

membantu dan membimbing penulis dalam menyelesaikan skripsi ini.

5. Seluruh dosen dan staf Fakultas Ekonomi Universitas Sanata Dharma atas ilmu dan bantuan yang bermanfaat selama penulis belajar.

6. Kedua orangtuaku. Mama Katimah dan Papa Yohanes Pattiasina (Alm.) yang selalu menginsprasi, memberikan doa, dukungan, kekuatan, cinta, kasih sayang, dan perhatian yang tak terhingga.

7. Kakakku, Serlina Pattiasina, Donald William Pattiasina, Bethsy Rosmiati Pattiasina yang senantiasa memberikan doa, dukungan, semangat, dan motivasi agar saya belajar dengan baik.

ix DAFTAR ISI

Halaman

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI... vi

KATA PENGANTAR ... vii

A. Latar Belakang Masalah... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian... 5

D. Manfaat Penelitian ... 6

E. Sistematika Penulisan... 7

BAB II TINJAUAN PUSTAKA………... 9

A..Stakeholder Theory ...9

B. Legitimasi Theory... 11

C. Agency Theory... 12

D. Corporate Social Responsibility... 13

E. Struktur Kepemilikan... 15

2.Kepemilikan Institusional ... 15

3.Kepemilikan Publik... 18

F. Tipe Industri ... 19

G. Hubungan Kepemilikan Institusional dan CSR ... 20

H. Hubungan Kepemilikan Publik dan CSR... 22

I. Hubungan Tipe Industri dan CSR ... 24

BAB III METODE PENELITIAN………. 25

A. Jenis Penelitian... 25

B. Populasi dan Sampel ... 25

C. Jenis dan Sumber Data ... 26

D. Teknik Pengumpulan Data ... 26

E. Variabel Penelitian... 27

F. Teknik Analisis data... 29

BAB IV GAMBARAN UMUM OBJEK PENELITIAN……….. 32

A. Gambaran Umum Objek Penelitian ... 32

x

BAB V ANALISIS DAN PEMBAHASAN………...… 43

A. Deskripsi Data... 43

B. Analisis Data... 45

C. Pembahasan... 63

BAB VI PENUTUP………... 69

A. Kesimpulan ... 69

B. Keterbatasan Penelitian... 69

C. Saran... 70

DAFTAR PUSTAKA ... 72

LAMPIRAN... 75

Lampiran A (Data Perusahaan Penelitian)... 76

Lampiran B (Perhitungan Indeks Pengungkapan CSR)... 83

Lampiran C (Kepemilikan Institusional) ... 86

Lampiran D (Kepemilikan Publik) ... 89

xi

DAFTAR TABEL

Halaman

Tabel 4.1. Penentuan Populasi Sasaran... 33

Tabel 4.2.Daftar Pengungkapan CSR pada PT Unilever Tbk... 34

Tabel 4.3.Contoh Struktur Kepemilikan Pada PT Petrosea Tbk... 41

Tabel 5.1. Statistik Deskriptif Variabel Penelitian ... 43

Tabel 5.2. Statistik Deskriptif Variabel Tipe Industri... 45

Tabel 5.3. Tabulasi Silang Variabel CSR dan Kepemilikan Institusional... 54

Tabel 5.4. Hubungan Variabel CSR dan Kepemilikan Institusional ... 56

Tabel 5.5. Tabulasi Silang Variabel CSR dan Kepemilikan Publik ... 58

Tabel 5.6. Hubungan Variabel CSR dan Kepemilikan Publik... 60

Tabel 5.7. Tabulasi Silang Variabel CSR dan Tipe Industri... 61

xii

DAFTAR GAMBAR

Halaman

Gambar 5.1. Deskripsi VariabelCorporate Social Responsibility ...46

Gambar 5.2. Deskripsi Variabel Kepemilikan Institusional ... 48

Gambar 5.3. Deskripsi Variabel Kepemilikan Publik... 50

xiii ABSTRAK

HUBUNGAN STRUKTUR KEPEMILIKAN DAN

TIPE INDUSTRI DENGAN TINGKAT PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY

Studi Empiris pada Perusahaan yang Terdaftar di

Bursa Efek Indonesia Tahun 2010-2014

Christianti Pattiasina NIM : 122114147 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk menganalisis hubungan antara struktur kepemilikan, yang terdiri dari kepemilikan institusional dan kepemilikan publik dengan tingkat pengungkapan Corporate Social Responsibility (CSR).Penelitian ini juga menentukan hubungan antara tipe industri dengan tingkat pengungkapan CSR.

Jenis penelitian ini merupakan studi empiris pada 115 tahun perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2010-2014.Data diperoleh dari

sustainability report dan laporan keuangan yang telah didokumentasikan pada

Indonesian Capital Market Directory (ICMD). Teknik analisis yang digunakan

untuk mengetahui hubungan antarvariabel penelitian adalah deskriptif kuantitatif dengan alat statistik:crosstab,korelasi gamma, dan korelasi eta.

Hasil penelitian menunjukkan bahwa terdapat hubungan yang lemah dan negatif antara kepemilikan institusional dan CSR. Kepemilikan publik memiliki hubungan yang sangat lemah dan positif dengan CSR.. Disisi lain penelitian ini menunjukkan bahwa hubungan antara tipe industri dan CSR sangat kuat.

xiv ABSTRACT

THE RELATIONSHIPS BETWEEN OWNERSHIP STRUCTURE AND INDUSTRY TYPE WITH THE LEVEL OF

CORPORATE SOCIAL RESPONSIBILITY DISCLOSURE. Empirical Study on All Public Firms Listed Companies in

Indonesia Stock Exchange in 2010-2014

ChristiantiPattiasina NIM : 122114147 UniversitasSanata Dharma

Yogyakarta 2016

This research aims to analyze the relationship between ownership structure, which consists of institutional ownership and public ownership and the level of Corporate Social Responsibility (CSR) disclosure. This research also determines the relationship between industry type and the level of CSR disclosure. The type of this research is an empirical study based on 115 firm-yearsof companies listed at Indonesia Stock Exchange in 2010-2014. The data was collected from sustainability report and financial statements that have been documented atIndonesian Capital Market Directory (ICMD). Analysis technique that is used to analyze the relationship between the variables of the research is quantitative descriptive with statistical tools:crosstab, gamma correlation, and eta correlation.

The resultshowed that there was a weak-negativecorrelation between institutional ownership and CSR. Public ownership had a very weak-positive correlation with CSR. On the other hand, this research showed that the relationship between industry type and CSR was very strong.

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya lingkungan dan masyarakat sosial merupakan bagian yang tidak dapat dipisahkan dari suatu perusahaan.Hal ini membuat perusahaan perlu memperhatikan dan peduli terhadap aspek lingkungan dan sosial selain dari aspek kinerja keuangan perusahaan.Kepedulian perusahaan terhadap aspek lingkungan dan sosial dapat ditunjukkan dengan dilakukannya tanggung jawab sosial perusahaan atau lebih dikenal denganCorporate Social

Responsibility (CSR).Dengan perusahaan menerapkan CSR,diharapkan

perusahaan akan memperoleh legitimasisosial dan memaksimalkan kekuatan keuangannya dalam jangka panjang (Djakman danMachmud, 2008).

Selain mempertimbangkan aspek keuangan, Investorjuga mulai mempertimbangkan pengungkapan CSR oleh perusahaan sebelum menentukan keputusan untuk berinvestasi dan ikut dalam kepemilikan suatu perusahaan.Kepemilikan suatu perusahaan itu sendiri dapat terdiri dari beberapa komposisi kepemilikan, yaitu kepemilikan manajerial, kepemilikan institusional, kepemilikan pemerintah, kepemilikan asing, dan kepemilikan publik.Setiap jenis kepemilikan tersebut memiliki perspektif dan ekpektasi yang berbeda-beda terhadap pelaksanaan CSR oleh perusahaan (Qu, 2007).

Dibandingkan dengan investor individual, investor institusi memiliki persentase kepemilikan yang lebih besar dalam suatu perusahaan (Fauzi,et al.,

tidak menuntut perusahaan untuk mengungkapkan pelaksanaan CSR yang dilakukan. Selain itu dapat dikarenakan institusi belum mempertimbangkan pelaksanaan CSR sebagai salah satu kriteria dalam melakukan investasi, sehingga para investor institusi ini juga tidak menekan perusahaan untuk mengungkapan CSR secara detil.

Kepemilikan publik juga dapat memiliki keterkaitan dengan pengungkapan CSR pada suatu perusahaan karena dengan adanya kepemilikan publik, maka perusahaan dinilai memiliki tanggung jawab secara moral kepada masyarakat sehingga perlu melaksanakan program CSR. Namun Widiana (2012) menunjukkan bahwa kepemilikan publik tidak memiliki pengaruh yang signifikan terhadap pengungkapan CSR.Hal ini dapat diakibatkan karena dalam menentukan keputusan berinvestasi, publik atau masyarakat tidak terlalu mempertimbangkan CSR yang dilakukan oleh perusahaan.

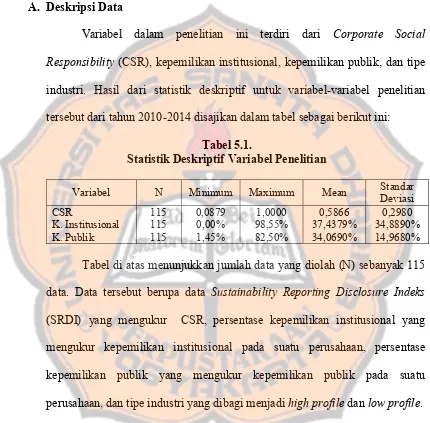

Tipe industri dianggap sebagai faktor potensial yang mempengaruhi praktik pengungkapan CSR oleh perusahaan. Tipe industri terdiri dari industri

high profile dan industri low profile.Industri yang dikategorikan sebagai low

profilemeliputiconsumer goods, miscellaneous industry, property, real estate,

and building construction, dan trade service and investment. Sedangkan

industri yang dikategorikan sebagai high profilemeliputi mining, agriculture,

basic industry and chemicals,dan infrastructure, utilities, and transportation.

mengungkapkan CSR lebih detil. Hal ini sesuai dengan penelitian yang dilakukan oleh Anggraini (2011).Namun dalam penelitian yang dilakukan Widiana (2012) diketahui bahwa tipe industri tidak berpengaruh signifikan terhadap pengungkapan CSR.Hal ini dapat diakibatkkan karena saat ini industri low profilejuga sudah banyak melakukan pengungkapan CSR secara lengkap.Jadi perbedaan dalam hal pengungkapan CSR antara jenis industri

high profiledanlow profilesemakin menipis.

Ketidakkonsistenan dari penelitian-penelitian sebelumnya menyebabkan isu ini menjadi topik yang penting untuk diteliti.Penelitian ini mencoba melihat terdapat atau tidaknya hubungan dari struktur kepemilikan yang terdiri dari kepemilikan intsitusional dan kepemilikan publik, serta tipe industri dengan CSR yang diuangkapkan oleh perusahaan.Penelitian mengenai hubungan struktur kepemilikan terhadap CSR juga diharapkan dapat memberikan pengetahuan bagi para investor dalam pengambilan keputusan berinvestasi (Ghazali, 2007).

B. Rumusan Masalah

Berdasarkan uraian yang telah dijelaskan sebelumnya, maka permasalahan yang diangkat dalam penelitian ini adalah:

1. Apakah terdapat hubungan antara kepemilikan institusional dengan tingkat pengungkapanCorporate Social Responsibility?

2. Apakah terdapat hubungan antara kepemilikan publik dengan tingkat pengungkapanCorporate Social Responsibility?

3. Apakah terdapat hubungan antara tipe industri dengan tingkat pengungkapanCorporate Social Responsibility?

C. Tujuan Penelitian

Tujuan penelitian ini adalah menjawab rumusan masalah diatas, yaitu: 1. Mengetahui hubungan antara kepemilikan institusionaldengantingkat

pengungkapanCorporate Social Responsibility.

2. Mengetahui hubungan antara kepemilikan publik dengan tingkat pengungkapanCorporate Social Responsibility.

D. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi pihak-pihak yang berkepentingandengan pengungkapan Corporate Social Responsibility

(CSR):

1. Bagi akademisi, hasil penelitian ini dapat memberikan kontribusi pada perkembangan ilmu di bidang akuntansi dan penelitian ini dapat dijadikan sebagai bahan referensi bagi penelitian selanjutnya dalam bidang akuntansi terkait dengan pengungkapan CSR dan struktur kepemilikan perusaahaan.

2. Bagi perusahaan, penelitian ini dapat membuat perusahaan untuk lebih aware terhadap pengungkapan CSR di masa yang akan datang. Sebagai upaya perusahaan untuk mendapat legitimasi dari masyarakat termasuk menarik investor untuk menanamkan modal.

3. Bagi shareholder maupun seluruh stakeholder, penelitian ini dapat membuat seluruh pihak yang berhubungan dengan perusahaan menjadi lebih memperhatikan pengungkapan CSR untuk menjamin kesejahteraan, hak, maupun keuntungan yang akan diperoleh.

E. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini menguraikan tentang latar belakang permasalahan dalam penelitian, rumusan masalah, tujuan masalah, manfaat penelitian serta sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini menguraikan teori pendukung yang digunakan sebagai landasan dalam melaksanakan penelitian.

BAB III METODE PENELITIAN

Bab ini memuat jenis penelitian, subjek dan objek penelitian, populasi dan sampel, teknik pengumpulan data, serta teknik analisis data yang digunakan untuk menjawab permasalahan yang terdapat pada rumusan masalah.

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Bab ini menguraikan memberikan gambaran mengenai data yang digunakan dalam penelitian, cara menentukan populasi sasaran, serta pengukuran variabel penelitian. BAB V HASIL PENELITIAN DAN PEMBAHASAN

Bab ini membahas tentang proses data yang dilakukan, analisis terhadap data, dan temuan empiris yang diperoleh BAB VI KESIMPULAN DAN SARAN

9

BAB II

TINJAUAN PUSTAKA

A. Stakeholder Theory

Freeman (2004) mendefinisikan stakeholder sebagai sebuah kelompok atau individu yang dapat memberi dampak atau terkena dampak oleh hasil tujuan perusahaan.Stakeholder theory mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingannya sendiri namun harus memberikan manfaat bagi seluruh

stakeholders-nya, yang terdiri dari pemegang saham, kreditor,

konsumen, supplier, pemerintah, masyarakat, analis, dan pihak lain (Tamba, 2011). Berdasarkan teori stakeholder sebuah perusahaan harus mampu untuk memberikan manfaat bagi seluruh stakeholder karena keberadaan perusahaan sangat dipengaruhi oleh dukungan yang diberikan stakeholder. Manfaat tersebut dapat diberikan dengan cara menerapkan program corporate social responsibility (Zulfi, 2014).Stakeholders memiliki hak untuk mengetahui semua informasi perusahaan, baik itu informasi keuangan maupun non keuangan.

Ulman (1985) dalam Anggraini (2011) menyatakan ada dua strategis yang akan diadopsi perusahaan, yaitu sebagai berikut:

1. Active posture merupakan strategi yang berusaha mempengaruhi

posturetidak hanya mengidentifikasi stakeholder tetapi juga menentukan stakeholder mana yang memiliki kemampuan terbesar dalam mempengaruhi alokasi sumber ekonomi ke perusahaan. Perhatian yang besar terhadap stakeholderakan mengakibatkan tingginya tingkat pengungkapan informasi sosial dan tingginya kinerja sosial perusahaan.

2. Passive posture. Strategi yang tidak terus menerus mengawasi

aktivitas stakeholder dan secara sengaja tidak mencari strategi optimal untuk menarik perhatian stakeholder. Kurangnya perhatian terhadap stakeholder (dalam pendekatan passive posture) akan mengakibatkan rendahnya tingkat pengungkapan informasi sosial dan rendahnya kinerja sosial perusahaan.

Anggraini (2011) menyatakan bahwa investor atau pemilik atas suatu perusahaan merupakan stakeholder yang berpengaruh/penting di dalam suatu perusahaan. Karena mereka menyediakan dana bagi operasional perusahaan melalui penanaman modal yang dilakukan. Perusahaan yang menggunakan cara active posture akan lebih fokus untuk mengungkapkan pelaksanaan CSR secara lengkap untuk menarik perhatian investor, sebagai stakeholder yang paling berpengaruh. Dengan demikian pandangan strategi perusahaan dalam menarik

stakeholderakan mempengaruhi pengungkapan CSR pada perusahaan

merupakanstakeholder yang paling berpengaruh pada suatu perusahaan. Sedangkan perusahaan yang menggunakan carapassive posture akan mengungkapkan laporan perusahaannya secara adil untuk semua

stakeholder(tidak hanya fokus pada investor).

B. Legitimacy Theory

Kedudukan perusahaan sebagai bagian dari masyarakat ditunjukkan dengan operasi perusahaan yang seringkali mempengaruhi masyarakat sekitarnya. Eksistensinya dapat diterima sebagai anggota masyarakat, sebaliknya eksistensinya pun dapat terancam bila perusahaan tidak dapat menyesuaikan diri dengan norma yang berlaku dalam masyarakat tersebut atau bahkan merugikan anggota komunitas tersebut (Anggraini, 2011)

Legitimasi menjadi hal yang penting bagi perusahaan karena legitimasi masyarakat kepada perusahaan sangat mempengaruhi keberadaan perusahaan di tengah masyarakat. Dalam rangka mempertahankan keberadaan perusahaan di tengah masyarakat, maka perusahaan akan berusaha untuk menjalankan bisnisnya sesuai dengan norma dan nilai sosial ditempat perusahaan tersebut beroperasi. Teori legitimasi ini menganjurkan perusahaan untuk memperhatikan kepentingan masyarakat dalam menjalankan bisnisnya. Uyar, et al.

mendapatkan, memperpanjang, dan untuk mempertahankan legitimasi masyarakat.

Masyarakat juga dapat menjadi bagian dalam kepemilikan suatu perusahaan. Perusahaan go public yang sahamnya dimiliki masyarakat umum perlu menunjukkan kepeduliannya terhadap masyarakat dalam rangka memperoleh legitimasi dari masyarakat. Pengungkapan CSR oleh perusahaan merupakan salah satu usaha yang dilakukan oleh perusahaan untuk memperoleh legitimasi masyarakat karena telah memperhatikan lingkungan sosialnya.

C. Agency Theory

Menurut Jensen dan Meckling (1976) dalam Godfrey,et al. (2010),

agency theory menjelaskan bahwa hubungan keagenan merupakan

hubungan antara dua pihak dimana salah satu pihak menjadi agen dan pihak lain yang bertindak sebagai prinsipal. Subramaniamdan Muttakin (2015) menyatakan bahwa agency theory menekankan hubungan prinsipal-agen antara manajer (agen) dan penyedia modal (prinsipal) yang terdiri dari investor dan kreditor, dengan adanya pemisahan antara kepemilikan dan manajemen ini dapat menyebabkan munculnya asimetri informasi antara prinsipal dan agen.

untuk mengelola perusahaan agar perusahaan dapat memberikan keuntungan yang besar bagi mereka.Namun karena adanya asimetri informasi dapat memicu munculya agency conflict, dimana manajemen sebagai agen dari prinsipal lebih memprioritaskan untuk mencapai keuntungannya sendiri dibandingkan dengan mencapai kepentingan investor sebagai prinsipal.Untuk mengatasiagency conflict ini, pihak prinsipal perlu mengeluarkan biaya keagenan atau agency costuntuk mengawasi dan memastikan bahwa agen telah bekerja sesuai dengan apa yang diinginkan oleh mereka. Besarnya tingkat kepemilikan institusional juga dapat menambah efektivitas pengawasan terhadap kinerja manajemen karena investor institusi harus memastikan keamanan investasinya dengan mengawasi kinerja manajemen sehingga dapat menghalangi tindakanopportunisticyang dilakukukan oleh manajemen.

Teori agensi juga dapat dikaitkan dengan pelaksanaan CSR.Pengungkapan CSR yang dilakukan oleh manajemen merupakan salah satu komitmen manajemen dalam memperlihatkan kinerjanya, khususnya kinerja sosial kepada seluruh stakeholder. Dengan demikian, manajemen sebagai agen akan mendapatkan penilaian positif dari investor sebagai prinsipal.

D. Corporate Social Responsibility

Council for Sustainable Development (2002) mendefinisikan CSR sebagai komitmen bisnis untuk berkontribusi terhadap pembangunan ekonomi yang berkelanjutan, bekerja dengan karyawan, keluarga mereka, masyarakat setempat dan masyarakat pada umumnya untuk meningkatkan kualitas hidup mereka.

Secara umum, CSR ini berbicara tentang hubungan antara perusahaan dengan stakeholder. Untuk menjalin hubungan baik dengan

stakeholder, perusahaan harus memperhatikan keinginan semua

stakeholder, seperti pemenuhan ketentuan hukum, etika, kepedulian

terhadap lingkungan, kepedulian terhadap masyarakat, dan kegiatan lain yang menarik perhatian stakeholder. Negara – negara maju sangat memperhatikan isu mengenai lingkungan dan sosial seperti Hak Asasi Manusia (HAM), pendidikan, tenaga kerja, efek rumah kaca, perubahan iklim, penipisan lapisan ozon, hujan asam, limbah bahan berbahaya dan beracun, pembalakan liar, pencemaran air, dan udara, serta rusaknya keanekaragaman hayati di dunia (Angela, 2015).

CSR secara eksplisit berarti menunjukkan bahwa perusahaan melakukan bisnis dengan cara yang etis untuk kepentingan masyarakat luas juga dengan kata lain CSR adalah tentang kewajiban organisasi untuk semua stakeholder. Empat dimensi CSR menurut Mardikanto (2014) adalah sebagai berikut:

3. Tanggung jawab etis, yang tidak hanya mencari keuntungan, tetapi melakukan apa yang benar, wajar, dan adil.

4. Tanggung jawab filantropis, untu meningkatkan kesejahteraan manusia dan berniat baik.

Program CSR yang telah dilakukan oleh perusahaan dapat diungkapkan didalamlaporan baik dalam Annual Report, Sustainibility

Repot,maupunCorporate Social Responsibility Rport.

E. Struktur Kepemilikan

Struktur kepemilikan merupakan suatu variabel yang banyak digunakan untuk menjelaskan pengungkapan CSR oleh suatu perusahaan (Uyar, et al. 2015). Asumsi yang mendasarinya adalah bahwa setiap investor memiliki perspektif yang berbeda terhadap pengungkapan CSR yang dilakukan oleh perusahaan.

Struktur kepemilikan perusahaan merupakan komposisi kepemilikan saham dari suatu perusahaan. Komposisi kepemilikan saham pada suatu perusahaan dapat terdiri dari kepemilikan manajerial, kepemilikan institusional, kepemilikan pemerintah, kepemilikan asing, dan kepemilikan publik. Struktur kepemilikan yang akan dianalisis dalam penelitian ini adalah kepemilikan institusional, dan kepemilikan publik.

1. Kepemilikan Institusional

lembaga seperti perusahaan asuransi, bank, perusahaan investasi dan investor insititusi lainnya.Investor institusi memiliki sumberdaya yang lebih besar dibandingkan dengan investor individual.Dibandingkan dengan investor individual, investor institusi memiliki persentase kepemilikan yang lebih besar dalam suatu perusahaan (Fauzi, et al.,

2007).Hal ini membuat investor institusi perlu menjamin keamanan investasinya.

Sebagai bagian dalam kepemilikan suatu perusahaan, investor institusi harus memastikan bahwa perusahaan telah menjalankan bisnisnya dengan baik agar dapat going concerndan dapat menjamin keamanan investasi mereka.Pengungkapan CSR merupakan salah satu indikator yang menunjukkan bahwa perusahaan telah menjalankan bisnisnya dengan baik.

Investor institusi dapat mengawasi dan melakukan pengawasan terhadap kinerja manajemen sehingga dengan dilakukannya pengawasan tersebut dapat menghalangi dilakukannya perilaku

opportunisticoleh manajemen. Jansen dan Meckling (1976) dalam

Baker,et al.(2008) menyatakan bahwa intstitusi yang memiliki kepemilikan pada suatu perusahaan dapat dikategorikan kedalam 3 kategori berdasarkan tingkat pengaruh atau pengendalian yang dimiliki oleh investor institusi tersebut atas saham yang telah dibelinya.3 kategori tersebut adalah institusi yang memiliki kepemilikan <20%, institusi yang memiliki kepemilikan 20% - 50%, dan institusi yang memiliki kepemilikan >50%.

PSAK Nomor 15 tahun 2015 tentang Investasi pada Entitas Asosiasi dan Ventura Bersama menjelaskan bahwa jika suatu institusi memiliki kurang dari 20% kepemilikan saham pada suatu perusahaan, maka institusi tersebut tidak memiliki pengaruh yang signifikan atas perusahaan tersebut. Sebaliknya, jika suatu institusi memiliki 20% atau lebih kepemilikan saham pada suatu perusahaan, maka institusi tersebut memiliki pengaruh signifikan pada perusahaan tersebut.Perusahaan yang sahamnya dibeli oleh institusi sebesar 20% sampai dengan 50% disebut dengan asosiasi(associate).Menurut IAS 28 asosiasiadalahentitasdimana investor darientitastersebutmemilikipengaruh yang signifikan.

anak perusahaan (subsidiary). Menurut IFRS 10, Subsidiary

adalahentitas yang dikendalian/dikontrol olehentitas lain.

2. Kepemilikan Publik

Kepemilikan publik adalah kepemilikan saham perusahaan oleh masyarakat umum.Kepemilikan perusahaan oleh publik mempunyai kekuatan besar dalam perusahaan, karena dapat mempengaruhi perusahaan melalui media massa baik berupa kritikan maupun komentar yang semuanya dianggap sebagai suara publik atau masyarakat. Legitimacy theory menyatakan bahwa untuk mendapatkan penilaian yang baik dari masyarakat, perusahaan harus menjalankan bisnisnya dengan baik dan patuh terhadap hukum, nilai, dan norma sosial yang berlaku di masyarakat. Kepemilikan publik dalam suatu perusahaan juga mencerminkan bahwa masyarakat percaya bahwa perusahaan tersebut merupakan perusahaan yang mampu bertahan hidup (Widiana, 2012).

Yang dikategorikan kedalam kepemilikan publik adalah saham yang dimiliki oleh masyarakat umum diluar perusahaan yang memiliki kepemilikan <5%.Bila diakumulasikan kepemilikan publik dalam suatu perusahaan berkisar 0% - 100%.Dalam penelitian ini, kepemilikan publik akan dikategorikan kedalam 3 kategori, yaitu kepemilikan publik <20%, kepemilikan publik 20% - 50%. Dan kepemilikan publik >50%.

F. Tipe industri

Industri terdiri dari dua tipe, yaitu industrilow profiledan industri

high profile.Industri low profile memiliki karakteristik kurang sensitif

terhadap terjadinya kerusakan lingkungan sehingga tidak dituntut untuk memiliki tanggung jawab sosial yang tinggi. Menurut Zuhroh dan Sukmawati (2003) yang tergolong dalam industri low profile

meliputiconsumer goods, miscellaneous industry, property, real estate, and building construction, dan trade service and investment.

Utomo (2000) dalam Anggraini (2011) mendefinisikan industri

high profilesebagai industri yang memiliki risiko politik yang tinggi, atau

kompensasi yang tinggi.Industri yang dikategorikan sebagai high

profilemeliputi industri yang bergerak pada sektor mining, agriculture,

basic industry and chemicals, dan infrastructure, utilities, and

transportation.Perusahaan dengan tipe industrihigh profiletelah diregulasi

Pelaksanaan CSR bagi perusahaan dengan tipe industri high profile diatur dalam 3 regulasi sebagai berikut:

1. Undang-Undang Minyak dan Gas Bumi Nomor 22 Tahun 2001. Dalam undang-undang ini perusahaan yang bergerak dalam pengelolaan minyak dan gas bumi diwajibkan untuk memuat paling sedikit ketentuan-ketentuan pokok yaitu: pengembangan masyarakat sekitarnya dan jaminan hak-hak masyarakat adat.

2. Peraturan mengikat Perseroan Terbatas (PT) yang operasionalnya terkait Sumber Daya Alam (SDA), yaitu Undang-Undang Perseroan Terbatas Nomor 40 Tahun 2007. Dalam pasal 74 ayat 1 disebutkan bahwa Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam, wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan.

3. Peraturan Pemerintah (PP) Nomor 47 Tahun 2012 Tentang Tanggungjawab Sosial dan Lingkungan. PP ini melaksanakan ketentuan Pasal 74 Undang-Undang Nomor 40 Tahun 2007 . Dalam PP ini, perseroan yang kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam diwajibkan untuk melaksanakan tanggung jawab sosial dan lingkungan.

G. Hubungan Kepemilikan Institusional dan CSR

asuransi, bank, perusahaan investasi dan kepemilikan insititusi lain. Investor institusi memiliki sumberdaya yang lebih besar dibandingkan dengan investor individual.Dibandingkan dengan investor individual, investor institusi memiliki persentase kepemilikan yang lebih besar dalam suatu perusahaan (Fauzi, et al., 2007).Hal ini membuat investor institusi perlu menjamin keamanan investasinya.

Investor institusi tidak hanya peduli pada aspek keuangan perusahaan.Investor institusi juga perlu memperhatikan strategi dan aktifitas dalam suatu perusahaan. Pengungkapan CSR oleh suatu perusahaan merupakan strategi yang dilakukan oleh perusahaan untuk dapat going concern. Dengan demikian keamanan investasi akan terjamin ketika perusahaan memiliki strategi yang baik dengan mengungkapkan CSR.

Kepemilikan institusional juga dapat mengurangi agency cost

Penelitian yang dilakukan oleh Saleh, et al. (2010) menyatakan bahwa kepemilikan institusional memiliki pengaruh yang signifikan terhadap tingkat pengungkapan CSR pada perusahaan publik di Malaysia. Saleh, et al. berpendapat bahwa investor institusi mempunyai pengaruh yang signifikan dalam suatu perusahaan sehingga mereka dapat meminta manajemen untuk mengungkapkan CSR secara detil. Namun Fauzi, et al., (2007), Tarigan, et al. (2009), Tamba (2011), Anggraini (2011), dan Karima (2014), yang menguji pengaruh kepemilikan institusional terhadap tingkat pengungkapan CSR pada perusahaan publik di Indonesia tidak menemukan adanya pengaruh yang signifikan dari kepemilikan institusional terhadap tingkat pengungkapan CSR. Hal ini mengindikasikan bahwa tidak seperti di Malaysia, kepemilikan institusional tidak memiliki hubungan dengan tingkat pengungkapan CSR pada perusahaan di Indonesia.Hal ini dapat dikarenakan tidak seperti investor institusi di Malaysia ataupun beberapa negara maju lainnya, investor institusi di Indonesia masih tidak memperhatikan CSR dalam menentukan keputusan berinvestasi

H. Hubungan Kepemilikan Publik dan CSR

pemegang saham mengetahui keadaan perusahaan.

Kepemilikan publik disini adalah persentase saham yang dimiliki oleh publik. Perusahaan yang sahamnya banyak dimiliki oleh publik menunjukkan bahwa perusahaan tersebut memiliki kredibilitas yang tinggi pada masyarakat dan dianggap mampu beroperasi terus menerus

(going concern) sehingga cenderung akan melakukan pengungkapan

informasi sosial lebih luas (Widiana, 2012)

Pelaksanaan CSR memberi manfaat yang besar bagi perusahaan terutama untuk mencapai keuntungan jangka panjang. Hal ini dikarenakan pelaksanaan CSR yang dilakukan oleh perusahaan akan membuat perusahaan memperoleh legitimasi dari masyarakat. Perusahaan yang telah memperoleh legitimasi dari masyarakat berarti perusahaan tersebut telah memperoleh kepercayaan dan ndukungan dari masyarakat. Hal ini membuat keberadaan perusahaan di tengah masyarakat akan berlangsung panjang.

I. Hubungan Tipe Industri dan CSR

Tipe industri dianggap sebagai faktor berhubungan dengan praktik pengungkapan CSR oleh perusahaan.Tipe industri itu sendiri terdiri dari industri lowprofile dan industri highprofile.Industri low profile memiliki karakteristik kurang sensitif terhadap terjadinya kerusakan lingkungan sehingga tidak dituntut untuk memiliki tanggung jawab sosial yang tinggi.Sedangkan industri high profile merupakan industri yang memiliki sensitifitas tinggi terhadap kerusakan lingkungan sehingga timbul tuntutan tanggung jawab sosial yang lebih besar.

Penelitian yang dilakukan oleh Djakman dan Mahmud (2008), Rakhmawati (2011), Anggraini (2011), dan Zulfi (2014) menemukan bahwa industri high profile melakukan pengungkapan tanggung jawab sosialnya dengan lebih baik. Hal ini dikarenakan industri high profile

merupakan regulated company dimana perusahaan tersebut telah diregulasi untuk melakukan program CSR dalam kegiatan usahanya. Disisi lain, penelitian yang dilakukan oleh Fauzi, et al. (2007) dan Widiana (2012) menyatakan bahwa tipe industri tidak mempengaruhi tingkat pengungkapan CSR secara signifikan. Hal ini dapat dikarenakan saat ini industri low profile sudah banyak melakukan pengungkapan CSR secara lengkap.Jadi secara keseluruhan, bukan parsial, perbedaan dalam hal pengungkapan CSR antara jenis industri high profile dan low profile

25

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini yaitu studi empiris dengan melakukan analasis statistik kuantitatif untuk menjelaskan terdapat atau tidaknya hubungan antara struktur kepemilikan yang terdiri dari kepemilikan institusional dan kepemilikan publik, serta tipe industri dengan tingkat pengungkapan CSR. Studi empiris dipilih karena tidak hanya meneliti satu perusahaan melainkan meneliti seluruh perusahaan yang terdaftar di BEI dan telah menerbitkansustainability reportpada tahun 2010-2014.

B. Populasi dan Populasi Sasaran

1. Perusahaan yang sudah melaporkan dan mempublikasikan sustainability

reportselama tahun 2010-2014.

2. Perusahaan sudah mengukur CSR dengan menggunakan indeks GRI G3, G3.1, maupun G4.

3. Perusahaan sudah terdaftar di BEI pada tahun 2010-2014.

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder.Data sekunder yang digunakan adalah laporan keuangan dan

sustainability report.Data variabel struktur kepemilikan dan tipe industri

menggunakan data laporan keuangan, dan variabel pengungkapan CSR menggunakan data berupa sustainability report. Sumber data dapat diperoleh

dari website perusahaan, website BEI (www.idx.co.id), website Indonesian

Sustinability Report Awards(isra.ncsr-id.org), Indonesian Capital Market

Directory(ICMD), dan pojok BEI Universitas Sanata Dharma.

D. Teknik Pengumpulan Data

Metode pengumpulan data yang akan dilakukan adalah dengan menggunakan teknik dokumentasi. Pengumpulan data yang dilakukan pada teknik ini adalah dengan mempelajari dokumen-dokumen yang berisi data-data yang diperlukan dalam penelitian ini, yaitu laporan keuangan perusahaan

E. Variabel Penelitian

1. Corporate Social Responsibility

Pengukuran variabel Corporate Social Responsibility dilakukan dengan memberikan nilai 1 pada item yang diungkapkan oleh perusahaan dan memberikan nilai 0 pada item yang tidak diungkapkan oleh perusahaan. penilaian dilakukan dengan membandingkan pengungkapan yang dilakukan oleh perusahaan dengan jumlah pengungkapan yang dinyatakan dalam GRI G3 sebanyak 79 item, GRI G3.1 sebanyak 84 item, atau GRI G4 sebanyak 91 item. Sustainability Report Disclosure Index

(SRDI) yang telah diungkapkan oleh perusahaan padasustainability report

dapat digunakan untuk mengukur tingkat pengungkapan CSR yang telah dilakukan perusahaan (Soelistyoningrum dalam Canisie, 2015).

Rumus untuk menghitung SDRI adalah:

SRDI :V M

Keterangan:

SRDI :Sustainability Reporting Disclosure Index

V : Jumlah item yang diungkapkan perusahaan M : Jumlah item yang diharapkan

2. Kepemlikan Institusional

investor individual, investor institusi memiliki persentase kepemilikan yang lebih besar dalam suatu perusahaan (Fauzi, et al., 2007).Hal ini dikarenakan investor institusi memiliki sumber daya yang lebih besar dibandingkan pemegang saham lainnya.

Kepemilikan institusional dalam penelitian ini diukur dengan menghitung persentase saham yang dimiliki institusi terhadap total saham yang beredar.

Kepemilikan Institusional = Jumlah saham yang dimiliki institusi

Jumlah saham yang beredar x 100%

3. Kepemilikan Publik

Kepemilikan publik adalah kepemilikan saham perusahaan oleh masyarakat umum.Kepemilikan publik dalam penelitian ini diukur dengan menghitung persentase saham yang dimiliki publik terhadap total saham yang beredar.

Kepemilikan Publik = Jumlah saham yang dimiliki publik

Jumlah saham yang beredar x 100%

4. Tipe Industri

Berdasarkan tingkat sensitifitas terhadap terjadinya kerusakan lingkungan, tipe industri dikelompokan dalam dua kategori yaitu industrilow profiledan industri high profile. Industri yang dikategorikan sebagai low profile meliputi consumer goods, miscellaneous industry, property, real estate, and building construction, dan trade service and

profilemeliputi mining, agriculture, basic industry and chemicals, dan

infrastructure, utilities, and transportation.Tipe industri diukur dengan

menggunakan variabeldummy.Perusahaan yang termasuk dalam tipe high

profilediberi angka 1, sedangkan perusahaan yang termasuk dalam tipelow

profilediberi angka 0.

F. Teknik Analisis Data

1. Deskripsi Data

Tahap pertama yang dilakukan dalam analisis ini adalah mendeskripsikan variabel-variabel penelitian dengan menggunakan nilai minimum, nilai maksimum, nilai rata-rata, serta standar deviasi setiap variabel

2. Analisis Data

Setelah memperoleh nilai dan deskripsi dari masing-masing varibel tahapan selanjutnya adalah menganalisis data. Berikut ini adalah tahapan untuk melakukan analisis data:

a. Membuat Klasifikasi untuk Setiap Variabel

Pada penelitian ini variabel penelitian diklasifikasikan kedalam beberapa kategori sehingga menjadi data ordinal dan nominal.Pengklasifikasian dapat didasarkan pada teori-teori yang ada maupun dengan melihat distribusi frekuensi setiap variabel.

Setelah membuat klasisfikasi untuk setiap variabel tahapan selanjutnya adalah menganalisis hubungan antar variabel untuk menjawab rumusan masalah penelitian ini.Alat yang digunakan untuk melakukan analisis hubungan antar vaiabel adalah tabel silang

(crosstab).Tabel silang (crosstab) merupakan tabel yang berfungsi

untuk menjelaskan hubungan antara dua variabel atau lebih.crosstab

merupakan metode yang paling sederhana untuk menggamba hubungan antarvariabel.

Terdapat beberapa alat statistik yang dapat digunakan untuk menganalisis hubungan dalam analisis crosstab ini. Dalam penelitian ini penulis akan menggunakan alat statistik gamma(untuk menjawab rumusan masalah pertama dan kedua), dan eta (untuk menjawab rumusan masalah ketiga). Gamma adalah salah satu alat untuk menganalisis korelasi/hubungan antarvariabel berksala ordinal.Eta adalah salah satu alat untuk menganalisis korelasi/hubungan dari variabel berskala nominal dan interval.Dalam analisis eta variabel CSR tidak diklasifikasikan menjadi berskala ordinal. Korelasi dapat diukur dengan dua tahap sebagai berikut (Santoso, 2012):

1) Menganalisis Arah Hubungan Antarvariabel

a) Angka korelasi yang positif menunjukkan bahwa arah hubungan antar variabel searah, berarti semakin besar nilai satu variabel, maka semakin besar pula nilai variabel lainnya.

b) Angka korelasi negatif menunjukkan bahwa arah hubungan antar variabel berlawanan, berarti semakin besar nilai satu variabel, maka semakin kecil nilai variabel lainnya.

2) Menganalisis Kekuatan Hubungan Antarvariabel

Kekuatan hubungan antarvariabel dapat diketahui dengan melihat besarnya nilai korelasi baik itu gamma atau eta. Berikut ini adalah cara menganalisis nilai korelasi dari suatu variabel (Sarwono,2012):

a) 0 : Tidak ada korelasi antara dua variabel b) >0 – 0,25: Korelasi sangat lemah

c) >0,25 – 0,5: Korelasi lemah d) >0,5 – 0,75: Korelasi kuat

32

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum Objek Penelitian

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang listing di Bursa Efek Indonesia (BEI) pada periode tahun 2010 hingga 2014. Daftar perusahaan yang menjadi objek dalam penelitian ini dapat dilihat pada lampiran A (halaman 76)

B. Deskripsi Populasi Sasaran (destinated population)

1. Populasi Sasaran

Populasi sasaran pada penelitian ini adalah perusahaan yang tedaftar di BEI pada periode 2010-2014 yang memenuhi kriteria penentuan populasi sasaran. Adapun kriteria penentuan destinated population

(populasi sasaran) dalam penelitian ini adalah sebagai berikut:

a. Perusahaan yang sudah melaporkan dan mempublikasikan

Sustainability reportselama periode 2010-2014.

b. Perusahaan sudah mengukur CSR dengan menggunakan indeks GRI G3, G3.1, maupun G4.

c. Perusahaan sudah terdaftar di BEI pada tahun 2010-2014.

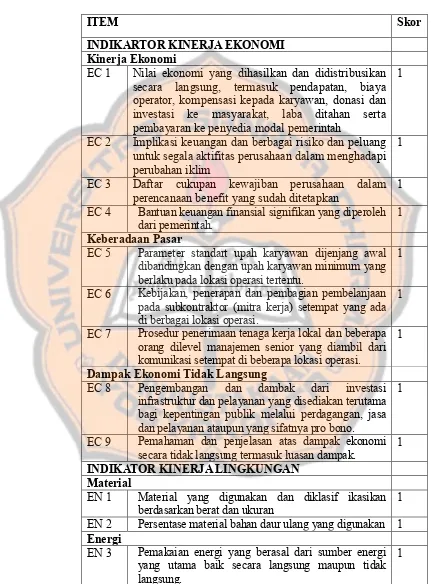

Atas kriteria yang telah ditetapkan, maka proses penentuan

Tabel 4.1.

Penentuan Populasi Sasaran

Kriteria Jumlah

1. Jumlah tahun perusahaan yang mempublikasikan

Sustainability reportselama periode 2010-2014.

2. Jumlah tahun perusahaan yang tidak mengukur CSR dengan indeks GRI G3, G3.1, ataupun G4.

3. Jumlah tahun perusahaan yang tidak memiliki kepemilikan publik (belum terdaftar di BEI)

132 (13) (4)

Total populasi sasaran yang memenuhi kriteria 115

Dari tabel 4.1 diketahui bahwa terdapat 132 tahun perusahaan

(firms year) dari 31 perusahaan yang mempublikasikan sustainability

report. Tabel 4.1 juga menunjukkan bahwa terdapat 17 tahun perusahaan

yang tidak memenuhi kriteria dalam populasi penelitian sehingga dari 31 perusahaan, populasi sasarannya sebanyak 115 tahun perusahaan. Dalam pembahasan selanjutnya kata tahun perusahaan akan diganti menjadi anggota populasi.

2. Pengukuran Variabel

Langkah-langkah yang dilakukan dalam mengukur data penelitian:

a. CSR

Variabel CSR akan diukur dengan menggunakan Sustainability Report

Disclosure Indeks (SRDI). Perhitungan SRDI akan dilakukan dengan

Tabel 4.2

Daftar Pengungkapan CSR pada PT Unilever Tbk.

ITEM Skor

INDIKARTOR KINERJA EKONOMI Kinerja Ekonomi

EC 1 Nilai ekonomi yang dihasilkan dan didistribusikan secara langsung, termasuk pendapatan, biaya operator, kompensasi kepada karyawan, donasi dan investasi ke masyarakat, laba ditahan serta pembayaran ke penyedia modal pemerintah

1

EC 2 Implikasi keuangan dan berbagai risiko dan peluang untuk segala aktifitas perusahaan dalam menghadapi perubahan iklim

1

EC 3 Daftar cukupan kewajiban perusahaan dalam perencanaan benefit yang sudah ditetapkan 1

EC 4 Bantuan keuangan finansial signifikan yang diperoleh

dari pemerintah. 1

Keberadaan Pasar

EC 5 Parameter standart upah karyawan dijenjang awal

dibandingkan dengan upah karyawan minimum yang berlaku pada lokasi operasi tertentu.

1

EC 6 Kebijakan, penerapan dan pembagian pembelanjaan

pada subkontraktor (mitra kerja) setempat yang ada di berbagai lokasi operasi.

1

EC 7 Prosedur penerimaan tenaga kerja lokal dan beberapa

orang dilevel manajemen senior yang diambil dari komunikasi setempat di beberapa lokasi operasi.

1

Dampak Ekonomi Tidak Langsung

EC 8 Pengembangan dan dambak dari investasi

infrastruktur dan pelayanan yang disediakan terutama bagi kepentingan publik melalui perdagangan, jasa dan pelayanan ataupun yang sifatnya pro bono.

1

EC 9 Pemahaman dan penjelasan atas dampak ekonomi

secara tidak langsung termasuk luasan dampak. 1

INDIKATOR KINERJA LINGKUNGAN Material

EN 1 Material yang digunakan dan diklasif ikasikan

berdasarkan berat dan ukuran 1

EN 2 Persentase material bahan daur ulang yang digunakan 1

Energi

EN 3 Pemakaian energi yang berasal dari sumber energi yang utama baik secara langsung maupun tidak langsung.

ITEM Skor

EN 4 Pemakain energi yang berasal dari sumber utam dari

secara tidak langsung 0

EN 5 Energi yang berhasil dihemat berkat adanya efisensi

dan konserfasi yang lebih baik. 0

EN 6 Inisiatif penyediaan produk dan jasa yang

menggunakan energi efisien atau sumber gaya terbaru serta pengurangan penggunaaan energi sebagai dampak inisiatif ini.

1

EN 7 Inisiatif dalam hal pengurangan pemakain energi

secara tidak langsung dan pengurangan yang berhasil dilakukan.

1

Air

EN 8 Total pemakaian air dari sumbernya. 1

EN 9 Pemakaian air yang memberi dampak cukup signifikan

dari sumber mata air. 1

EN 10 Persentase dan total jumlah air yang didaur ulang dan

digunakan kembali 0

Keanekaragaman Hayati

EN 11 Lokasi dan luas lahan yang dimiliki, disewakan , di kelola atau yang berdeakatan dengan area yang dilindungi dan area dengan nilai keaneka ragaman hayati yang tinggi diluar area yang dilindungi.

0

EN 12 Deskripsi dampak signifikan yang ditimbulkan oleh aktivitas produk dan jasa pada keanekaragaman hayati yang ada diwilayah yang dilindungi serta area dengan nilai keanekaragaman hayati diluar wilayah yang dilindungi.

0

EN 13 Habitat yang dilindungi atau dikembalikan kembali 0 EN 14 Strategi, aktivitas saat ini dan rencana masa depan

untuk mengelola dampak terhadap keanekaragaman hayati

0

EN 15 Jumlah spesies yang termasuk dalam data konservasi nasional dan habitat di wilayah yang terkena dampak operasi, berdasarkan resiko kepunahan.

0

Emisi, Effulent, dan Limbah

EN 16 Total emisi gas rumah kaca secara langsung dan tidak

langsung yang diukur berdasarkan berat. 1

EN 17 Emisi gas rumah kaca secara tidak langsung dan

relevan yang diukur berdasarkan berat. 0

EN 18 Inisiatif untuk mengurangi gas rumah kaca dan

pengurangan yang berhasil dilakukan 1

EN 19 Emisi dan subtansi perusak lapisan ozon yang diukur

berdasarkan berat. 1

EN 20 NO, SO dan emisi udara lain yang signifikan dan

ITEM Skor

EN 21 Total air yang dibuang berdasar kualitas dan tujuan 1 EN 22 Total berat dari limbah yang diklasifikasikan

berdasarkan jenis dan metode pembuangan. 1

EN 23 Total biaya dan jumlah yang tumpah 1 EN 24 Berat dari limbah yang ditransportasikan, di inport,

dieksport atau diolah yang diklasifikasikan berbahaya berdasarkan Basel Convention Amex I,II,III, dan VIII, dan persentase limbah yang dikapal kan secara international.

1

EN 25 Identitas, ukuran, status yang dilindungi dan nilai keaneka ragaman hayati yang terkandung didalam air dan habitat yang ada disekitarnya secara signifikan terkena dampak akibat adanya laporan mengenai kebocoran dan pemborosan air yang dilakukan perusahaan

1

Produk dan Jasa

EN 26 Inisaitif untuk mengurangi dampak buruk pada lingkungan yang diakibatkan oleh produk dan jasa dan memperluas dampak dari inisiatif ini.

1

EN 27 Persentase dari produk yang terjual dan materi

kemasan dikembalikan berdasarkan katagori. 1

Kesusaian

EN 28 Nilai moneter dari denda dan jumlah biaya sanksi-sanksi akibat adanya pelanggaran terhadap peraturan dan hukum lingkungan hidup.

1

Transport

EN 29 Damapak signifikan terhadap lingkungan yang diakibatkan adanya transportasi, benda lain dan materi yang digunakan perusahaan dalam operasinya mengirim para pegawainya.

0

Keselarasan

EN 30 Jumlah biaya untuk perlindungan lingkungan dan

investasi berdasakan jenis kegiatan. 1

Indikator Praktek Tenaga Kerja dan Kinerja yang Layak

LA 1 Komposisi tenaga kerja berdasakan tipe pekerjaan,

kontrak kerja dan lokasi 1

LA 2 Jumlah total rata-rata turnover tenaga kerja

berdasarkan kelompok usia, jenis kelamin, dan area. 1

LA 3 Benefit yang diberikan kepada pegawai tetap 1

LA 15 Tarif kembali bekerja dan retensi setelah cuti parental 1

Hubungan Tenaga Kerja/Manajemen

LA 4 Persentase pegawai yang dijamin oleh ketetapan hasil

ITEM Skor

LA 5 Batas waktu minimum pemberitahuan yang terkait

mengenai perubahan kebijakan operasional, termasuk mengenai apakah hal tersebut akan tercantum dalam perjanjian bersama

1

Keselamatan dan Keselamatan Kerja

LA 6 Persentase total pegawai yang ada dalam struktur formal manjemen, yaitu komite keselamatan dan kesehatan kerja yang membantu yang mengawasi dan memberi arahan dalam program keselamatan dan kesehatan kerja.

1

LA 7 Tingkat dan jumlah kecelakaan, jumlah hari hilang,

dan tingkat absensi yang ada berdasakan area. 1

LA 8 Program pendidikan, pelatihan, pembimbingan,

pencegahan, dan pengendalian resiko diadakan untuk membantu pegawai, keluarga mereka dan lingkungan sekitar dalam menanggulangi penyakit serius.

1

LA 9 Hal-hal mengenai keselamtan dan kesehatan kerja

tercantum secara formal dan tertulis dalam sebuah perjanjian bersa serikat pekerja

0

Pendidikan dan Pelatihan

LA 10 Jumlah waktu rata-rata untuk pelatihan setiap tahunnya, setiap pegawai berdasarkan katagori pegawai

1

LA 11 Program keterampilan manajemen dan pendidikan jangka panjang yang mendukung kecakapan para pegawai dan memmbantu mereka untuk terus berkarya.

0

LA 12 Persentase para pegawai yang menerima penilaian pegawai atas peforma dan perkembangan mereka secara berkala.

1

Keanekaragaman dan Kesempatan yang Sama

LA 13 Komposisi badan tata kelola dan penjabaran pegawai berdasarkan katagori, jenis kelamin, usia, kelompok minoritas dan indikasi keanekargaman lainnya.

1

LA 14 Perbandingan upah standar antara pria dan wanita

berdasarkan katagori pegawai. 1

INDIKATOR KINERJA HAK ASASI MANUSIA Praktik Investasi dan Pengadaan

HR 1 Persentase dan total jumlah perjanjian investasi yang ada dan mencakup pasal mengenai hak asai manussia atau telah melalui evaluasi mengenai hak asasi manusia.

0

HR 2 Persentase dari mitra kerja dan pemasok yang telah melalui proses seleksi berdasarkan prinsip-prinsip HAM yang telah dijalankan

ITEM Skor

HR 3 Total jumlah waktu pelatihan mengenai kebijakan dan

prosedur yang terkait dengan aspek HAM yang berhubungan dengan prosedur kerja, termasuk persentase pegawai yang dilatih.

0

Non-Diskriminasi

HR 4 Total jumlah kasus diskriminasi dan langkah

penyelesaian masalah yang diambil 0

Kebebasan Berserikat dan Daya Tawar Kelompok

HR 5 Prosedur kerja yang teridentifikasi dimana hak untuk melatih kebebsan berserikat dan perundinagn bersama menjadi berisiko dan langkah yang dimbil untuk mendukung hak kebebasan berserikat tersebut.

1

Tenaga Kerja Anak

HR 6 Prosedur kerja yang teridentifikasi memiliki resiko akan adanya pekerja anak dan langkah yang diambl untuk menghapuskan pekerja anak

1

Pegawai Tetap dan Kontrak

HR 7 Prosedur kerja yang teridentifikasi memiliki resiko akan adanya pegawai tetapdan kontrak, dan langkah yang diambil untuk menghapuskan pegawai tetap.

0

Praktik Keselamatan

HR 8 Persentase petugas keamanan yang dilatih sesuai

dengan kebijakan atau prosedur perusahaan yang terkait dengan aspek HAM dan prosedur kerja.

0

Hak Masyarakat (Adat)

HR 9 Total jumlah kasus pelanggaran yang berkaitan dengan

hak masyarakat adat dan langkah yang diambil. 0

Penilaian

HR 10 Persentase jumlah dan operasi yang telah digunakan

untuk mengulas atau menilai Hak Asasi Manusia 0

Remediasi

HR 11 Jumlah dari keluhan berhubungan dengan Hak Asasi Manusia diajukan, dialamatkan, dan diselesaikan melalui mekanisme pengaduan normal

0

INDIKATOR KINERJA KEMASYARAKATAN Kemasyarakatan

SO 1 Sifat, cakupan, dan keefektifan atas program dan kegiatan apapun yang menilai dan mengelola dampak operasi terhadap masyarakat, termasuk saatmemasuki wilayah operasi, selama beroperasi dan paska operasi.

1

SO 9 Operasi dengan potensi signifikan atau dampak negatif

pada masyarakat lokal. 0

SO 10 Pencegahan dan mitigasi tindakan yang diterapkan di operasi dengan potensi signifikan atau dampak negatif pada masyarakat lokal.

ITEM Skor Korupsi

SO 2 Persentase dan total jumlah unit usaha yang dianalisa memiliki risiko terkait tindakan penyuapan dan korupsi

1

SO 3 Persentase jumlah pegawai yang dilatih dalam

prosedur dan kebijakan perusahaan terkait penyuapan dan korupsi

1

SO 4 Langkah yang diambil dalam mengatasi kasus

tindakan penyuapan dan korupsi 1

Kebijakan Publik

SO 5 Deskripsi kebijakan umum dan kontribusi dalam

pengembangan kebijakan umum dan prosedur lobi 1

SO 6 Perolehan keuntungan secara financial dan bentuk

keuntungan lainnya yang diperoleh dari hasil kontribusi kepada partai politik, politisi dan instansi terkait oleh Negara

1

SO7 Tindakan legal untuk perilaku competitive,

anti-trust,dan praktek monopoli 1

Perilaku anti Persaingan

SO 8 Nilai moneter dari denda dan jumlah biaya

sanksi-sanksi akibat pelanggaran hukum dan kebijakan. 0

INDIKATOR KINERJA TANGGUNG JAWAB DARI DAMPAK PRODUK

Keselamatan dan Kesehatan Konsumen

PR 1 Proses dan tahapan kerja dalam mempertahankan

kesehatan dan keselamatan konsumen dalam penggunaan produk atau jasa yang dievaluasi untuk perbaikan dan persentase dari katagori produk dan jasa yang terkait dalam prosedur tersebut.

1

PR 2 Jumlah total kasus pelanggaran kebijakan dan

mekanisme kepatuhan yaang terkait dengan kesehatan dan keselamatan konsumen dalam keseluruhan proses, diukur berdasarkan hasil akhirnya.

1

Labelling Produk dan Jasa

PR 3 Jenis informasi produk dan jasa yang dibutuhkan dalam prosedur kerja, dan persentase produk dan jasa yang terkait dalam prosedur tersebut.

0

PR 4 Jumlah total kasus pelanggaran kebijakan dan

mekanisme kepatuhan yang terkait dengan informasi produk dan jasa dan pelabelan, diukur berdasarkan hasil akhirnya.

1

PR 5 Praktek-praktek yang terkait dengan kepuasan

konsumen, termasuk hasil survey evaluasi kepuasan konsumen.

ITEM Skor Komunikasi Pemasaran

PR 6 Program-program yang mendukung adanya standar

hukum dan mekanisme kepatuhan yang terkait dengan komunikasi penjualan, termasuk iklan, promosi dan bentuk kerjasama, diukur berdasarkan hasil akhirnya.

0

PR 7 Jumlah total khusus pelanggaran kebijakan dan

mekanisme kepatuhn yang terkait dengan komunikasi penjualan, termasuk iklan, promosi dan bentuk kerjasama, diukur berdasarkan hasil akhirnya.

0

Privasi Konsumen

PR 8 Jumlah total pengaduan yang tervalidasi yang

berkaitan dengan pelanggaran privasi konsumen dan data konsumen yang hilang.

0

Kesesuaian

PR 9 Nilai moneter dari denda dan jumlah biaya sanksi-sanksi akibat pelanggaran hukum dan kebijakan yang terkait dengan pengadaan dan penggunaan produk dan jasa

0

TOTAL SKOR 55

SRDI =V = 55 = 0,6548

M 84

Indeks CSR yang diukur dengan Sustainability Report

Disclosure Indeks(SRDI) PT. Unilever Tbk. tahun 2011 adalah sebesar

b. Kepemilikan Institusional

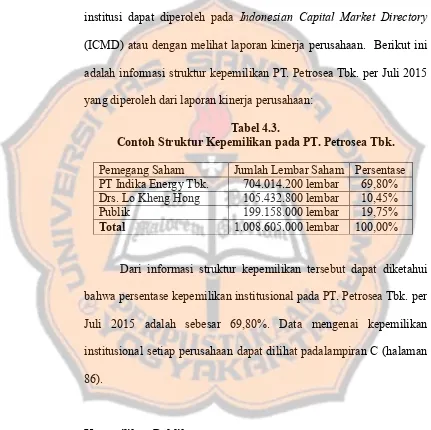

Kepemilikan institusional pada perusahaan diukur dengan besarnya persentase saham yang dimiliki oleh investor institusi selain pemerintah. Data persentase saham yang dimiliki oleh investor institusi dapat diperoleh pada Indonesian Capital Market Directory

(ICMD) atau dengan melihat laporan kinerja perusahaan. Berikut ini adalah informasi struktur kepemilikan PT. Petrosea Tbk. per Juli 2015 yang diperoleh dari laporan kinerja perusahaan:

Tabel 4.3.

Contoh Struktur Kepemilikan pada PT. Petrosea Tbk.

Pemegang Saham Jumlah Lembar Saham Persentase PT Indika Energy Tbk. 704.014.200 lembar 69,80% Drs. Lo Kheng Hong 105.432.800 lembar 10,45% Publik 199.158.000 lembar 19,75%

Total 1.008.605.000 lembar 100,00%

Dari informasi struktur kepemilikan tersebut dapat diketahui bahwa persentase kepemilikan institusional pada PT. Petrosea Tbk. per Juli 2015 adalah sebesar 69,80%. Data mengenai kepemilikan institusional setiap perusahaan dapat dilihat padalampiran C (halaman 86).

c. Kepemilikan Publik

Indonesian Capital Market Directory (ICMD) atau dengan melihat laporan kinerja perusahaan.

Dari tabel 4.3 diketahui bahwa persentase kepemilikan publik pada PT. Petrosea Tbk. per Juli 2015 adalah sebesar 19,75%. Data mengenai kepemilikan publik setiap perusahaan dapat dilihat lampiran D (halaman 89).

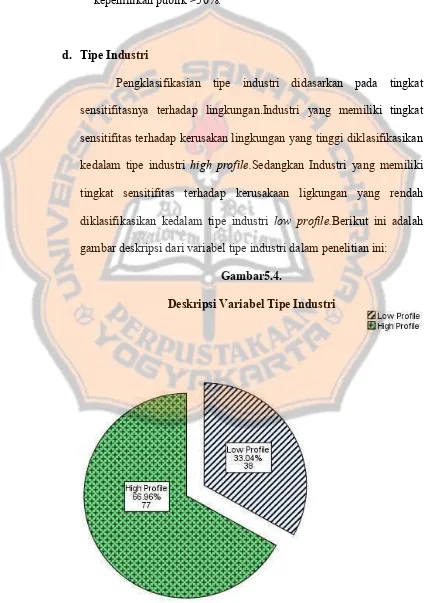

d. Tipe Industri

Data tipe industri diukur dengan variabel dummy.Perusahaan dapat dikelompokan kedalam dua tipe industri, yaitu industri low

profile dan industri high profile.Pengelompokan ini didasarkan pada

sektor industri dan tingkat sensitifitasnya terhadap kerusakan lingkungan.Industri yang dikategorikan sebagai low profilemeliputi

consumer goods, miscellaneous industry, property, real estate, and

building construction, dan trade service and investment. Sedangkan

industri yang dikategorikan sebagai high profilemeliputi mining,

agriculture, basic industry and chemicals, dan infrastructure, utilities,

and transportation.Data mengenai tipe industri dalam penelitian ini

43

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Variabel dalam penelitian ini terdiri dari Corporate Social

Responsibility (CSR), kepemilikan institusional, kepemilikan publik, dan tipe

industri. Hasil dari statistik deskriptif untuk variabel-variabel penelitian tersebut dari tahun 2010-2014 disajikan dalam tabel sebagai berikut ini:

Tabel 5.1.

Statistik Deskriptif Variabel Penelitian

Variabel N Minimum Maximum Mean StandarDeviasi

CSR

Tabel di atas menunjukkan jumlah data yang diolah (N) sebanyak 115 data. Data tersebut berupa data Sustainability Reporting Disclosure Indeks

0,5866menunjukkan bahwa tingkat pengungkapan CSR pada perusahaan sudah cukup tinggi.

Variabel kepemilikan institusional memiliki nilai minimum dari kepemilikan institusional adalah sebesar 0% dan nilai maksimum sebesar 98,55%. Perusahaan dengan kepemilikan institusional terbesar adalah PT. Petrosea Tbk sebesar 98,55% dan perusahaan dengan kepemilikan institusional terkecil adalah beberapa perusahaan pemerintah yang berbentuk BUMN seperti PT. Aneka Tambang Tbk, PT Semen Indonesia, Bank BRI, Bank BNI, serta beberapa perusahaan pemerintah lainnya. Rata-rata kepemilikan institusi yang pada perusahaan adalah sebesar 37,4379% dan standar deviasi sebesar34,8890%.

Variabel kepemilikan publik memiliki nilai minimum sebesar 1,45% dan nilai maksimum sebesar 82,50%. Perusahaan yang memiliki kepemilikan publik terbesar adalah PT. Bakrie Sumatera Plantation Tbk sebesar 82,50% dan perusahaan yang memiliki kepemilikan publik terkecil adalah PT. Petrosea Tbk. Sebesar 1,45%. Rata-rata kepemilikan publik pada perusahaan adalah34,0690% dan standar deviasi sebesar14,9680%.