EVALUASI PENYESUAIAN FISKAL POSITIF DAN NEGATIF Studi Kasus di PT. AIC

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Gisela Dian Kristianti

NIM: 092114036

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

EVALUASI PENYESUAIAN FISKAL POSITIF DAN NEGATIF Studi Kasus di PT. AIC

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Gisela Dian Kristianti

NIM: 092114036

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

Apa pun yang ingin Anda kerjakan, lakukan sekarang. Akan banyak hal lain

besok yang harus Anda lakukan. (by Mery Riyana)

Karena itu Aku berkata kepadamu : Apa saja yang kamu minta dan doakan,

percayalah bahwa kamu telah menerimanya, maka hal itu akan diberikan

kepadamu. (Markus 11 : 24)

Serahkanlah perbuatanmu kepada TUHAN, maka terlaksanalah segala

rencanamu. (Amsal 16 :3)

Serahkanlah segala kekuatiranmu kepadaNya, sebab Ia yang memelihara kamu.

(1 Petrus 5:7)

Skripsi ini kupersembahkan untuk: Bapakku Ignatius Setiyanto Ibukku Fransisca Sri Yatinah

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini, penulis mendapat bantuan, bimbingan,

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada:

1. Tuhan Yang Maha Esa atas kasih dan berkat-Nya selama penyelesaian skripsi

2. Rama Wiryono Priyatamtama SJ selaku Rama Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

3. Dra. YFM. Gien Agustinawansari, M.M., Akt., selaku Pembimbing yang

telah membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

4. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi yang telah membimbing

dengan baik selama proses pembelajaran di Universitas Sanata Dharma.

5. Rm. Andreas, S.J. selaku Director PT. AIC, Bp. Joko Supriyono selaku

General Manager PT. AIC , Bp. V.Y. Suryadi selaku MTP Manager PT. AIC,

Bp. Wijono, Bp. Iskandar, Mbak Erwyn, dan karyawan PT. AIC lainnya yang

ix

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERSETUJUAN PUBLIKASI KARYA TULIS ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ix

HALAMAN DAFTAR TABEL ... xi

HALAMAN DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Laporan Keuangan... 7

B. Definisi Pajak Penghasilan ... 8

1. Definisi Pajak ... 8

2. Definisi Penghasilan ... 11

3. Definisi Pajak Penghasilan ... 12

C. Subjek Pajak Penghasilan, Objek Pajak Penghasilan, Penghasilan Yang Dikecualikan Dari Objek Pajak, dan Penghasilan Yang Dikenai Pajak Bersifat Final ... 13

1. Subjek Pajak Penghasilan ... 13

2. Objek Pajak Penghasilan ... 14

3. Penghasilan Yang Dikecualikan Dari Objek Pajak ... 23

4. Penghasilan Yang Dikenai Pajak Bersifat Final ... 30

D. Biaya Yang Dapat Dikurangkan Dari PenghasilanBruto ... 32

E. Biaya Yang Tidak Boleh Dikurangkan Dari Penghasilan Bruto .. 38

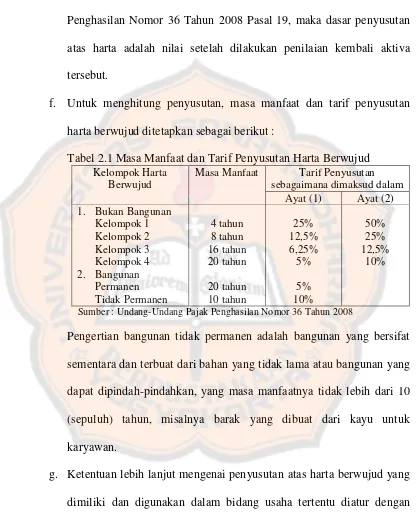

F. Penyusutan dan Amortisasi ... 43

1. Penyusutan ... 43

2. Amortisasi ... 48

G. Penyesuaian Fiskal ... 52

H. Surat Tagihan Pajak ... 60

x

BAB III METODE PENELITIAN ... 66

A. Jenis Penelitian ... 66

B. Waktu dan Tempat Penelitian ... 66

1. Waktu Penelitian ... 66

2. Tempat Penelitian ... 66

C. Subjek dan Objek Penelitian ... 66

1. Subjek Penelitian ... 66

2. Objek Penelitian ... 66

D. Jenis Data... 67

1. Data Primer ... 67

2. Data Sekunder ... 67

E. Teknik Pengumpulan Data ... 67

1. Wawancara ... 67

2. Dokumentasi ... 68

F. Teknik Analisis Data ... 68

BAB IV GAMBARAN UMUM PERUSAHAAN ... 74

A. Sejarah Perkembangan Perusahaan ... 74

B. Visi dan Misi Perusahaan ... 76

C. Lokasi Perusahaan ... 77

D. Struktur Organisasi ... 77

E. Proses Produksi ... 80

F. Produk ... 84

G. Distribusi ... 86

H. Personalia ... 87

I. Kebijakan Akuntansi dan Perpajakan ... 88

BAB V ANALISIS DATA DAN PEMBAHASAN ... 90

A. Deskripsi Data ... 90

B. Menganalisis Biaya dan Pendapatan Dalam Laporan Laba Rugi PT. AIC Menurut Standar Akuntansi Keuangan (SAK) dan Peraturan Perpajakan Yang Berlaku ... 99

C. Penghitungan Penyesuaian Fiskal Positif dan Penyesuaian Fiskal Negatif ... 137

D. Tabel Perbandingan Penyesuaian Fiskal PT. AIC dengan Penyesuaian Fiskal Menurut Peneliti Berdasarkan Peraturan Perpajakan Yang Berlaku ... 143

BAB VI PENUTUP ... 149

A. Kesimpulan ... 149

B. Keterbatasan Penelitian ... 150

C. Saran ... 151

DAFTAR PUSTAKA ... 153

xi

DAFTAR TABEL

Tabel 2.1 Masa Manfaat dan Tarif Penyusutan Harta Berwujud ... 46

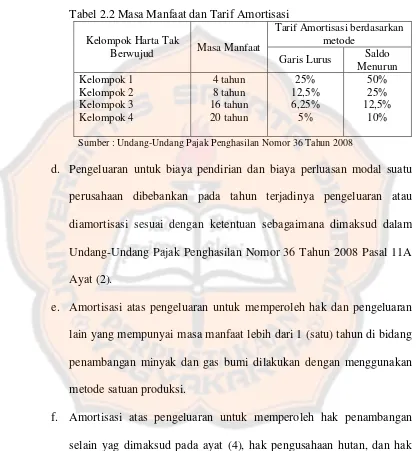

Tabel 2.2 Masa Manfaat dan Tarif Amortisasi ... 50

Tabel 3.1 Perbandingan Penyesuaian Fiskal PT. AIC dengan Penyesuaian Fiskal Menurut Peneliti Berdasarkan Peraturan Perpajakan Yang Berlaku ... 70

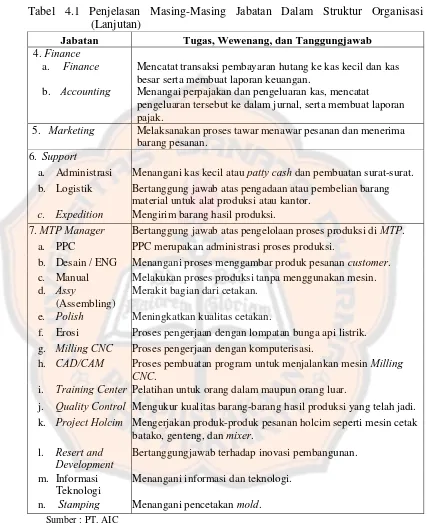

Tabel 4.1 Penjelasan Masing-Masing Jabatan Dalam Struktur Organisasi ... 76

Tabel 4.2 Software Design-CAD-CAM ... 78

Tabel 4.3 Mesin CNC Machining ... 79

Tabel 4.4 Mesin Conventional Machining ... 79

Tabel 4.5 Mesin EDM/EDM Drill/Wire Cut ... 80

Tabel 4.6 Mesin untuk Measurement, CMM ... 80

Tabel 4.7 Mesin untuk Plastic Injection ... 81

Tabel 4.8 Mesin untuk Stamping ... 82

Tabel 5.1 Rincian Harga Pokok Penjualan ... 92

Tabel 5.2 Rincian Biaya Penjualan ... 93

Tabel 5.3 Rincian Biaya Administrasi dan Umum ... 94

Tabel 5.4 Penyesuaian Fiskal Biaya Iklan dan Promosi ... 101

Tabel 5.5 Penyesuaian Fiskal Biaya Kerugian Piutang... 105

Tabel 5.6 Penyesuaian Fiskal Biaya Pajak ... 107

Tabel 5.7 Penyesuaian Fiskal Biaya Entertaint ... 110

Tabel 5.8 Penyesuaian Fiskal Biaya Kesejahteraan Karyawan... 112

Tabel 5.9 Penyesuaian Fiskal Biaya Sumbangan ... 115

Tabel 5.10 Penyesuaian Fiskal Biaya Asuransi ... 117

Tabel 5.11 Penyesuaian Fiskal Biaya Penyusutan Inventaris ... 120

Tabel 5.12 Penyesuaian Fiskal Biaya Penyusutan Kendaraan ... 123

Tabel 5.13 Penyesuaian Fiskal Pajak Jasa Giro ... 125

Tabel 5.14 Penghitungan Penghasilan Yang Dikenakan PPh Final Dan Yang Tidak Termasuk Objek Pajak ... 135

Tabel 5.15 Penghitungan Penyesuaian Fiskal Positif dan Negatif Berdasarkan Formulir 1771 Lampiran I SPT Tahunan Pajak Penghasilan Wajib Pajak Badan ... 135

Tabel 5.16 Perbandingan antara penyesuaian fiskal positif menurut PT. AIC dengan penyesuaian fiskal positif menurut peneliti berdasarkan Peraturan Perpajakan Yang Berlaku ... 141

xii

DAFTAR GAMBAR

xiii

ABSTRAK

EVALUASI PENYESUAIAN FISKAL POSITIF DAN NEGATIF STUDI KASUS DI PT. AIC

Gisela Dian Kristianti NIM: 092114036 Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk: mengetahui kesesuaian penghitungan penyesuaian fiskal positif dan negatif yang dilakukan oleh Wajib Pajak Badan PT. AIC pada tahun 2011 dengan peraturan perpajakan yang berlaku. Penelitian ini dilakukan di PT. AIC Surakarta, Jawa Tengah. Usaha yang dilakukan oleh PT. AIC adalah industry alat kator.

Langkah yang ditempuh untuk mencapai tujuan penelitian adalah: (1) melakukan analisis deskriptif tentang biaya dan pendapatan dalam laporan laba rugi PT. AIC, (2) menghitung penyesuaian fiskal positif dan negatif berdasarkan peraturan perpajakan yang berlaku sesuai dengan Formulir 1771-I Lampiran I SPT Tahunan Pajak Penghasilan Wajib Pajak Badan, (3) membuat tabel perbandingan antara penyesuaian fiskal yang dilakukan oleh PT. AIC dengan penyesuaian fiskal menurut peneliti berdasarkan peraturan perpajakan yang berlaku lalu (4) menarik kesimpulan dari hasil analisis data.

xiv

ABSTRACT

AN EVALUATION OF POSITIVE AND NEGATIVE FISCAL ADJUSTMENT

A Case Study at PT. AIC Gisela Dian Kristianti

NIM: 092114036 Sanata Dharma University

Yogyakarta 2013

The aim of this research was to know the accuracy of the calculation of the positive and negative fiscal adjustment undertaken by the Taxpayer which is PT. AIC in 2011 based on the tax regulations. This research was done in PT. AIC, Central Java which has a core business in manufacturing office equipment.

The steps taken to reach the aims of this research were : (1) doing

descriptive analysis on expenses and revenue of PT. AIC income’s statement, (2)

calculating the positive and negative fiscal adjustment based on the tax regulations , (3) making a comparison table between fiscal adjustment undertaken by PT. AIC with fiscal adjustment according to researchers, then (4) drawing conclusions from the data analysis.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan iuran yang wajib diberikan kepada Negara oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan

Undang-Undang. Pajak yang dibayarkan digunakan untuk membiayai keperluan

Negara yang berhubungan dengan sebesar-besarnya kemakmuran rakyat. Di

Indonesia, salah satu pajak yang dipungut oleh pemerintah adalah Pajak

Penghasilan (PPh) yang terutang oleh pribadi dan badan. Pajak Penghasilan

diatur dalam Undang-Undang terbaru tentang Pajak Pengahsilan yaitu

Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008.

Perseroan Terbatas (PT) merupakan salah satu bentuk wajib pajak

berupa badan. Kewajiban wajib pajak badan dalam hal perpajakan adalah

menghitung, membayar, dan melaporkan sendiri pajak terutang dalam bentuk

Surat Pemberitahuan (SPT) sesuai dengan sistem self assessment. SPT yang

digunakan oleh perusahaan untuk melaporakan pajak terutangnya adalah

Formulir 1771 SPT Tahunan Pajak Penghasilan Wajib Pajak Badan. Dalam

Formulir 1771 Lampiran I terdapat item penyesuaian fiskal yang terdiri dari

penyesuaian fiskal positif dan penyesuaian fiskal negatif.

Penyesuaian fiskal dalam pengisian Formulir 1771 Lampiran I SPT

Tahunan Pajak Penghasilan Badan perlu dilakukan karena terdapat perbedaan

dengan peraturan perpajakan yang berlaku. Laporan keuangan yang disusun

oleh perusahaan berdasarkan Standar Akuntansi Keuangan dapat

menghasilkan besarnya penghasilan neto komersial. Dalam hal perpajakan,

penghasilan neto komersial tidak dapat digunakan secara langsung untuk

menghitung besarnya Pajak Penghasilan (PPh) Badan terutang. Penghasilan

neto komersial perlu disesuaikan dengan peraturan perpajakan, yang lebih

dikenal dengan penyesuian fiskal sehingga menghasilkan penghasilan neto

fiskal. Penghasilan neto fiskal dapat digunakan untuk menghitung Penghasilan

Kena Pajak yang merupakan dasar pengenaan penghitungan Pajak

Penghasilan (PPh) Badan terutang. Peraturan perpajakan tentang penghasilan

dan biaya tersebut diatur dalam Undang-Undang Pajak Penghasilan Nomor 36

Tahun 2008.

PT. AIC merupakan salah satu perusahaan berkembang dibidang

industri alat kantor di Surakarta yang berdiri pada tahun 2002. Setiap akhir

periode perusahaan telah membuat laporan keuangan yang disusun

berdasarkan Standar Akuntansi Keuangan (SAK). Dalam kewajiban pajaknya,

perusahaan telah menghitung, membayar, dan melaporkan sendiri pajak

terutangnya dalam SPT 1771 serta telah melakukan penyesuaian fiskal. Tidak

semua penghasilan dan biaya dalam laporan keuangan PT. AIC dapat diakui

menurut peraturan perpaakan yang berlaku sehingga perusahaan perlu

melakukan penyesuaian fiskal untuk mengetahui besarnya penghasilan neto

Penyesuaian fiskal perlu dilakukan untuk menghitung penghasilan neto

fiskal. Apabila perusahaan tidak melakukan penyesuaian fiskal, dapat terjadi

kesalahan dalam penghitungan penghasilan neto fiskal sehingga berpengaruh

terhadap penghitungan penghasilan kena pajak sebagai dasar menghitung

besarnya pajak penghasilan badan terutang. Pentingnya melakukan

penyesuaian fiskal atas penghasilan sebelum pajak yang berasal dari laporan

laba rugi menurut Standar Akuntansi Keuangan (SAK) menjadi dasar peneliti

untuk melakukan penelitian dengan judul Evaluasi Penyesuaian Fiskal Positif

dan Negatif Studi Kasus di PT. AIC.

B. Rumusan Masalah

Apakah penyesuaian fiskal positif dan negatif yang dilakukan Wajib

Pajak Badan PT. AIC tahun 2011 sudah sesuai dengan peraturan perpajakan

yang berlaku?

C. Batasan Masalah

Dalam penelitian ini, penulis mengadakan penelitian di salah satu

perusahaan manufaktur di Jawa Tengah, yang nama perusahaannya

disamarkan menjadi PT. AIC karena data perusahaan bersifat rahasia.

Penelitian dilakukan dengan ruang lingkup permasalahan pada : penyesuaian

fiskal yang dilakukan oleh PT. AIC berdasarkan SPT Tahunan Pajak

Penghasilan Wajib Pajak Badan. Laporan keuangan PT. AIC yang digunakan

yang digunakan sebagai pembanding adalah Undang-Undang Pajak

Penghasilan Nomor 36 Tahun 2008 beserta peraturan pelaksanaannya.

D. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui kesesuaian

penghitungan penyesuaian fiskal positif dan negatif yang dilakukan Wajib

Pajak Badan PT. AIC pada tahun 2011 dengan peraturan perpajakan yang

berlaku.

E. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. Bagi Perusahaan

Hasil penelitian ini diharapkan dapat memberikan tambahan informasi

bagi perusahaan dan dapat digunakan sebagai pertimbangan dalam

pembuatan penyesuaian fiskal positif dan negatif sebelum perusahaan

melakukan penghitungan pajak untuk tahun pajak berikutnya.

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat menambah pengetahuan tentang

penerapan penyesuaian fiskal positif dan negatif sebagai tahap awal dalam

menghitung penghasilan pajak badan terutang dan dapat menjadi referensi

3. Bagi Peneliti

Penelitian ini diharapkan mampu menambah wawasan penulis serta

menambah pengalaman penulis dalam menerapkan ilmu akuntansi

khususnya perpajakan dan pembuatan penyesuaian fiskal positif dan

negatif di dunia kerja.

F. Sistematika Penulisan

Bab I : Pendahuluan

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, batasan masalah, tujuan penelitian, manfaat penelitian,

dan sistematika penulisan.

Bab II : Landasan Teori

Bab ini menjelaskan teori perpajakan yang berhubungan dengan

masalah yang diteliti sebagai dasar penulis dalam melakukan

penelitian dan membuat pembahasan. Teori yang diuraikan adalah

teori mengenai laporan keuangan, pembukuan, pajak, subjek pajak

penghasilan, objek pajak penghasilan, penghasilan yang dikenai

pajak bersifat final, biaya yang dikecualikan dari objek pajak,

beban yang dapat dikurangkan dari penghasilan bruto, penyusutan

dan amortisasi, penyesuaian fiskal, dan hasil penelitian yang

Bab III : Metode Penelitian

Bab ini menjelaskan jenis penelitian, waktu dan tempat penelitian,

subjek dan objek penelitian, jenis data, teknik pengumpulan data,

dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini menguraikan sekilas gambaran perusahaan tempat

penelitian dilakukan. Hal-hal yang diuraikan yaitu sejarah, visi dan

misi perusahaan, lokasi perusahaan, struktur organisasi, produksi,

hasil produksi, distribusi, personalia, serta kebijakan akuntansi dan

perpajakan.

Bab V : Analisis Data dan Pembahasan

Bab ini menjelaskan deskripsi data, dan hasil dari analisis data

serta pembahasan yang telah dilakukan peneliti.

Bab VI : Penutup

Bab ini berisi kesimpulan yang diambil berdasarkan deskripsi dan

analisis data serta pembahasan yang dilakukan oleh penulis,

keterbatasan dari penelitian yang dilakukan, dan saran yang

7

BAB II

LANDASAN TEORI

A. Laporan Keuangan

Dalam dunia bisnis, setiap perusahaan membutuhkan sistem

pencatatan yang mencatat dan merekam semua aktivitas perusahaan sehingga

dapat menghasilkan laporan kepada pihak-pihak yang berkepentingan

mengenai aktivitas ekonomi dan kondisi perusahaan, yang disebut dengan

laporan keuangan (Rahayu 2009:217). Pengertian laporan keuangan menurut

Munawir (2010: 5) sebagai berikut :

Laporan keuangan adalah dua daftar yang disusun akuntan pada akhir periode untuk satu perusahaan. Kedua daftar ini adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar rugi laba. Pada waktu akhir–akhir sudah menjadi kebiasaan bagi perusahaan-perusahaan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tak dibagikan (laba ditahan).

Menurut Kieso and Weygant (2007:5), ”Laporan keuangan yang sering

disajikan adalah neraca, laporan laba atau rugi, laporan arus kas, laporan

ekuitas pemilik atau pemegang saham.”

Tujuan laporan keuangan berdasarkan Standar Akuntansi Keuangan

Nomor 1 (satu) adalah sebagai berikut :

1. Menyediakan informasi mengenai posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi

2. Laporan keuangan yang disusun untuk memenuhi kebutuhan bersama

sebagian besar pemakai, namun laporan keuangan tidak menyediakan

semua informasi yang mungkin dibutuhkan pemakai dan pengambilan

keputusan ekonomi karena secara umum menggambarkan pengaruh

keuangan dari kejadian di masa lalu dan tidak diwajibkan untuk

menyediakan informasi non keuangan;

3. Menunjukkan apa yang dilaporkan manajemen atau pertanggungjawaban

manajemen atas sumber daya yang dipercayakan kepadanya sehingga

pemakai laporan keuangan dapat membuat keputusan ekonomi.

Laporan keuangan perusahaan yang sudah dilakukan penyesuaian fiskal

positif maupun negatif dapat dipakai sebagai sumber untuk menghitung

besarnya Penghasilan Neto setelah penyesuaian (Waluyo, 2010:112).

B. Definisi Pajak Penghasilan 1. Definisi Pajak

Pengertian pajak berdasarkan Undang-Undang Republik Indonesia

Nomor 28 tahun 2007 tentang Perubahan Ketiga atas Undang-Undang

Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

sebagai berikut:

Menurut Waluyo (2009 : 2) pengertian pajak sebagai berikut :

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara yang menyelenggarakan pemerintah.

Definisi pajak menurut Soemitro (2002) dalam Zuraida (2011 : 3),

“Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa imbal

(kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan

untuk membayar pengeluaran umum.”

Pengertian pajak menurut Brotodihardjo (2004) yang ditinjau dari

sudut pandang peralihan aset dari sektor privat ke sektor publik dalam

Zuraida (2011 : 4) sebagai berikut :

Pajak adalah keseluruhan dan peraturan-peraturan yang meliputi wewenang pemerintah, untuk mengambil kekayaan seseorang dan menyerahkannya kembali kepada masyarakat dengan melalui Kas Negara, sehingga ia merupakan bagian dari Hukum Publik, yang mengatur hubungan-hubungan hukum atar negara dan orang-orang atau badan-badan (hukum) yang berkewajiban membayar pajak (selanjutnya disebut Wajib Pajak).

Definisi pajak berdasarkan pasal 1 angka 1 Undang-Undang

Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan,

sebagaimana telah diubah beberapa kali terakhir dengan Undang-Undang

Nomor 16 Tahun 2009 ( Ida, 2011: 4), “Pajak adalah kontribusi wajib

kepada negara yang terutang oleh pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang dengan tidak mendapatkan

Menurut Waluyo (2010:17) sistem pemungutan pajak dapat dibagi

menjadi :

a. Official Assessment System, merupakan sistem pemungutan pajak yang

memberi wewenang kepada pemerintah untuk menentukan besarnya

pajak terutang

b. Self Assessment System, merupakan sistem pemungutan pajak yang

memberi wewenang kepada Wajib Pajak untuk menghitung,

membayar, dan melaporkan sendiri pajak yang harus dibayar.

c. Withholding System, merupakan sitem pemungutan pajak yang

memberi wewenang kepada pihak ketiga untuk memotong atau

memungut besarnya pajak yang terutang oleh Wajib Pajak.

Menurut Purwono (2010 : 10-11) pajak dapat dikelompokkan

menjadi 3 yaitu :

a. Berdasarkan Wewenang Pemungutan

Berdasarkan wewenang pemungutannya, pajak dibedakan

menjadi pajak pusat dan pajak daerah. Pajak pusat adalah pajak yang

dipungut oleh pemerintah pusat, misalnya Pajak Penghasilan, Pajak

Bumi dan Bangunan. Sedangkan pajak daerah adalah pajak yang

dipungut oleh pemerintah daerah.

b. Berdasarkan Administrasi dan Pembebanan

Berdasarkan administrasi dan pembebanannya, pajak

dibedakan menjadi pajak langsung dan pajak tidak langsung. Pajak

pajak, tidak dapat dilimpahkan kepada orang lain dan dikenakan secara

berkala, misalnya Pajak Penghasilan. Sedangkan pajak tidak langsung

adalah pajak yang dapat dilimpahkan kepada oranglain dan dikenakan

hanya bila terjadi suatu peristiwa yang dikenakan pajak, contohnya

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

c. Berdasarkan Sasaran

Berdasarkan sasarannya, pajak dibedakan menjadi pajak

subjektif dan pajak objektif. Pajak subjektif merupakan pajak yang

memperhatikan keadaan pribadi Wajib Pajak seperti Pajak

Penghasilan. Sedangkan pajak objektif adalah pajak yang

memperhatikan objek yang menyebabkan timbulnya kewajiban

membayar pajak, misalnya Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah.

2. Definisi Penghasilan

Penghasilan menurut Undang-Undang Pajak Penghasilan Nomor

36 Tahun 2008 yaitu :

Setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yag bersangkutan, dengan nama dan dalam bentuk apa pun.

Pengertian penghasilan menurut Standar Akuntasi Keuangan

(SAK) : Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

dalam Suwardjono (2008 : 353), “Peningkatan manfaat ekonomi selama

penurunan liabilitas yang mengakibatkan kenaikan ekuitas, yang tidak

berasal dari kontribusi penanam modal.”

Pengertian penghasilan (income) menurut SAK meliputi

pendapatan (revenue); dan keuntungan (gain). Pendapatan merupakan

penghasilan yang timbul selama dalam aktivitas normal perusahaan, yang

bisa dikenal dengan sebutan yang berbeda seperti penjualan, penghasilan

jasa (fees), bunga, deviden, royalti dan sewa. Keuntungan (gains)

mencerminkan pos lainnya yang memenuhi definisi penghasilan dan

mungkin timbul atau mungkin tidak timbul dalam pelaksanaan aktivitas

perusahaan yang biasa.

Pengertian penghasilan menurut Undang-Undang Pajak

Penghasilan Nomor 36 Tahun 2008 lebih luas daripada pengertian

penghasilan menurut Pernyataan Standar Akuntansi (PSAK). Menurut

Undang-Undang Pajak Penghasilan, penghasilan adalah setiap tambahan

ekonomis yang diperoleh Wajib Pajak yang dipakai untuk konsumsi atau

menambah kekayaan, sedangkan menurut PSAK, penghasilan meliputi

pendapatan dan keuntungan.

3. Definisi Pajak Penghasilan

Pengertian pajak penghasilan berdasarkan Undang-Undang Nomor

36 Tahun 2008 tentang Pajak Penghasilan Pasal 4 ayat (1), “Pajak yang

dikenakan atas setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh Wajib Pajak dari manapun asalnya yang dapat dipergunakan

Pengertian pajak penghasilan menurut Pernyataan Standar

Akuntansi (PSAK) 46 tentang Akuntansi Pajak Penghasilan, “Pajak yang

dihitung berdasarkan peraturan perpajakan dan pajak ini dikenakan atas

penghasilan kena pajak perusahaan.”

C. Subjek Pajak Penghasilan, Objek Pajak Penghasilan, Penghasilan Yang Dikecualikan Dari Objek Pajak, dan Penghasilan Yang Dikenai Pajak Bersifat Final

1. Subjek Pajak Penghasilan

Subjek pajak berdasarkan Undang-Undang Nomor 36 Tahun 2008

tentang Pajak Penghasilan Pasal 2 adalah sebagai berikut :

a. Orang pribadi dan warisan yang belum terbagi sebagai satu kesatuan

menggantikan yang berhak.

b. Badan

Badan adalah sekumpulan orang dan/atau modal yang merupakan

kesatuan baik yang melakukan usaha maupun yang tidak melakukan

usaha yang meliputi perseroan terbatas, perseroan komanditer,

perseroan lainnya, badan usaha milik negara atau badan usaha milik

daerah dengan nama dan dalam bentuk apa pun, firma, kongsi,

koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi

massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan

bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk

c. Bentuk Usaha Tetap

Bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh orang

pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang

berada di Indonesia tidak lebih dari 183 (seratus delapan puluh tiga)

hari dalam jangka waktu 12 (dua belas) bulan, dan badan yang tidak

didirikan dan tidak bertempat kedudukan di Indonesia untuk

menjalankan usaha atau melakukan kegiatan di Indonesia.

2. Objek Pajak Penghasilan

Berdasarkan Undang-Undang Republik Indonesia Nomor 36

Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7

tahun 1983 tentang Pajak Penghasilan pasal 4 ayat (1), objek pajak adalah

penghasilan, yaitu setiap tambahan kemampuan ekonomis yang diterima

atau diperoleh Wajib Pajak, yang berasal dari Indonesia maupun dari luar

Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah

kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk

apa pun, termasuk :

a. Penggantian atau imbalan berkenaan dengan pekerjaan atau jasa yang

diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium,

komisi, bonus, gratifikasi,uang pension, atau imbalan dalam bentuk

lainnya, kecuali ditentukan lain dalam Undang-Undang ini;

Semua pembayaran atau imbalan sehubungan dengan pekerjaan,

seperti upah, gaji, premi asuransi jiwa, dan asuransi kesehatan yang

Objek Pajak. Pengertian imbalan dalam bentuk lainnya termasuk

imbalan dalam bentuk natura yang pada hakikatnya merupakan

penghasilan.

b. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

Hadiah termasuk hadiah dari undian, pekerjaan, dan kegiatan seperti

hadiah undian tabungan, hadiah dari pertandingan olahraga dan lain

sebagainya. Penghargaan adalah imbalan yang diberikan sehubungan

dengan kegiatan tertentu, misalnya imbalan yang diterima sehubungan

dengan penemuan benda-benda purbakala.

c. Laba usaha;

d. Keuntungan karena penjualan atau karena pengalihan harta termasuk :

1) Keuntungan karena pengalihan harta kepada perseroan,

persekutuan, dan badan lainnya sebagai pengganti saham atau

penyertaan modal;

Dalam hal terjadi pengalihan harta sebagai pengganti saham atau

penyertaan modal, keuntungan berupa selisih antara harga pasar

dari harta yang diserahkan dan nilai bukunya merupakan

penghasilan.

2) Keuntungan karena pengalihan harta kepada pemegang saham,

sekutu, atau anggota yang diperoleh perseroan, persekutuan, dan

badan lainnya;

Apabila Wajib Pajak menjual harta dengan harga yang lebih tinggi

selisih harga tersebut merupakan keuntungan. Dalam hal penjualan

harta tersebut terjadi antara badan usaha dan pemegang sahamnya,

harga jual yang dipakai sebagai dasar untuk penghitungan

keuntungan dari penjualan tersebut adalah harga pasar.

3) Keuntungan karena likuidasi, penggabungan, peleburan,

pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi

dengan nama dan dalam bentuk apa pun.

Apabila suatu badan dilikuidasi, keuntungan dari penjualan harta

yaitu selisih antara harga jual berdasarkan harga pasar dan nilai

sisa buku harta tersebut, merupakan objek pajak. Selisih lebih

antara harga pasar dan nilai sisa buku dalam hal terjadi

penggabungan, peleburan, pemekaran, pemecahan, dan

pengambilalihan usaha merupakan penghasilan.

4) Keuntungan karena pengalihan harta berupa hibah, bantuan, atau

sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam

garis keturunan lurus satu derajat dan badan keagamaan, badan

pendidikan, badan sosial termasuk yayasan, koperasi, atau orang

pribadi yang menjalankan usaha mikro dan kecil, yang

ketentuannya diatur lebih lanjut dengan Peraturan Menteri

Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan,

kepemilikan, atau penguasaan di antara pihak-pihak yang

Keuntungan berupa selisih antara harga pasar dan nilai perolehan

atau nilai sisa buku atas pengalihan harta berupa hibah, bantuan

atau sumbangan merupakan penghasilan bagi pihak yang

mengalihkan kecuali harta tersebut dihibahkan kepada keluarga

sedarah dalam garis keturunan lurus satu derajat. Keuntungan

berupa selisih antara harga pasar dan nilai perolehan atau nilai sisa

buku atas pengalihan harta berupa bantuan atau sumbangan dan

hibah kepada badan keagamaan, badan pendidikan, badan sosial

termasuk yayasan, koperasi, atau orang pribadi yang menjalankan

usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut

dengan Peraturan Menteri Keuangan bukan merupakan

penghasilan, sepanjang tidak ada hubungannya dengan usaha,

pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak

yang bersangkutan.

5) Keuntungan karena penjualan atau pengalihan sebagian atau

seluruh hak penambangan, tanda turut serta dalam pembiayaan,

atau permodalan dalam perusahaan pertambangan;

Apabila Wajib Pajak merupakan pemilik hak penambangan yang

mengalihkan sebagian atau seluruh hak tersebut kepada Wajib

Pajak lain, maka keuntungan yang diperoleh merupakan objek

pajak.

e. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai

Pengembalian pajak yang tekah dibebankan sebagai biaya pada saat

menghitung Penghasilan Kena Pajak merupakan objek pajak. Sebagai

contoh, Pajak Bumi dan Bangunan yang sudah dibayar dan dibebankan

sebagai biaya, yang karena sesuatu sebab dikembalikan, maka jumlah

sebesar pengembalian tersebut merupakan penghasilan.

f. Bunga termasuk premium, diskonto, dan imbalan karena jaminan

pengembalian utang;

Premium terjadi apabila misalnya surat obligasi dijual di atas nilai

nominalnya sedangkan diskonto terjadi apabila surat obligasi dibeli di

bawah nilai nominalnya. Premium tersebut merupakan penghasilan

bagi yang menerbitkan obligasi dan diskonto merupakan penghasilan

bagi yang membeli obligasi.

g. Dividen, dengan nama dan dalam bentuk apapun, termasuk dividen

dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa

hasil usaha koperasi;

Dividen merupakan bagian laba yang diperoleh pemegang saham atau

pemegang polis asuransi atau pembagian sisa hasil usaha koperasi

yang diperoleh anggota koperasi. Termasuk dalam pengertian dividen

adalah :

1) Pembagian laba baik secara langsung ataupun tidak langsung,

dengan nama dan dalam bentuk apapun;

2) Pembayaran kembali karena likuidasi yang melebihi jumlah modal

3) Pemberian saham bonus yang dilakukan tanpa penyetoran

termasuk saham bonus yang berasal dari kapitalisasi agio saham;

4) Pembagian laba dalam bentuk saham;

5) Pencatatan tambahan modal yang dilakukan tanpa penyetoran;

6) Jumlah yang melebihi jumlah setoran sahamnya yang diterima atau

diperoleh pemegang saham karena pembelian kembali

saham-saham oleh perseroan yang bersangkutan;

7) Pembayaran kembali seluruhnya atau sebagian dari modal yang

disetorkan, jika dalam tahun-tahun yang lampau diperoleh

keuntungan, kecuali jika pembayaran kembali itu adalah akibat dari

pengecilan modal dasar (statute) yang dilakukan secara sah;

8) Pembayaran sehubungan dengan tanda-tanda laba, termasuk yang

diterima sebagai penebusan tada-tanda laba tersebut;

9) Bagian laba sehubungan dengan pemilikan obligasi;

10)Bagian laba yang diterima oleh pemegang polis;

11)Pembagian berupa sisa hasil usaha kepada anggota koperasi;

12)Pengeluaran perusahaa untuk keperluan pribadi pemegang saham

yang dibebankan sebagai biaya perusahaan

Apabila terjadi pembagian atau pembayaran dividen secara

terselubung, misalnya dalam hal pemegang saham yang telah menyetor

penuh modalnya dan memberikan pinjaman kepada perseroan dengan

imbalan bunga yang melebihi kewajaran, maka selisih lebih antara

diperlakukan sebagai dividen. Bagian bunga yang diperlakukan

sebagai dividen tersebut tidak boleh dibebankan sebagai biaya oleh

perseroan yang bersangkutan.

h. Royalti atau imbalan atas penggunaan hak;

Royalti adalah suatu jumlah yang dibayarkan atau terutang dengan cara

atau perhitungan apa pun, baik dilakukan secara berkala maupun tidak,

sebagai imbalan atas :

1) Penggunaan atau hak menggunkaan hak cipta di bidang

kesusastraan, kesenian atau karya ilmiah, paten, desain atau model,

rencana, formula atau proses rahasia, merek dagang, atau bentuk

hak kekayaan intelektual atau industrial atau hak serupa lainnya;

2) Penggunaan atau hak menggunakan peralatan atau perlengkapan

industrial, komersial, atau ilmiah;

3) Pemberian pengetahuan atau informasi di bidang ilmiah, teknikal,

industrial, atau komersial;

4) Pemberian bantuan tambahan atau pelengkap sehubungan dengan

penggunaan atau hak menggunakan hak-hak tersebut pada angka 1,

penggunaan atau hak menggunakan peralatan atau perlengkapan

tersebut pada angka 2, atau pemberian pengetahuan atau informasi

tersebut pada angka 3, berupa :

a) Penerimaan atau hak menerima rekaman gambar atau rekaman

suara atau keduanya, yang disalurkan kepada masyarakat

b) Penggunaan atau hak menggunakan rekaman gambar atau

rekaman suara atau keduaya, untuk siaran televisi atau radio

yang disiarkan atau dipancarkan melalui satelit, kabel, serat

optik, atau teknologi yang serupa;

c) Penggunaan atau hak menggunakan sebagian atau seluruh

spektrum radio komunikasi;

5) Penggunaan atau hak menggunakan film gambar hidup (motion

pictures film), film atau pita video untuk siaran televisi, atau pita

suara untuk siaran radio; dan

6) Pelepasan seluruhnya atau sebagian hak yang berkenaan dengan

penggunaan atau pemberian hak kekayaan intelektual atau

industrial atau hak-hak lainnya sebagaimana tersebut di atas.

i. Sewa dan penghasilan lain sehubungan dengan penggunaan harta;

Pengertian sewa termasuk imbalan yang diterima atau diperoleh

dengan nama dan dalam bentuk apapun sehubungan dengan

penggunaan harta gerak atau harta tak gerak, misalnya sewa mobil,

sewa kantor, sewa rumah, dan sewa gudang.

j. Penerimaan atau perolehan pembayaran berkala;

Penerimaan berupa pembayaran berkala, misalnya “alimentasi” atau

tunjangan seumur hidup yang dibayar secara berulang-ulang dalam

waktu tertentu.

k. Keuntungan karena pembebasan utang, kecuali sampai dengan jumlah

Pembebasan utang oleh pihak yang berpiutang dianggap sebagai

penghasilan bagi pihak yang semula berutang, sedangkan bagi pihak

yang berpiutang dapat dibebankan sebagai biaya. Namun, dengan

Peraturan Pemerintah dapat ditetapkan bahwa peembebasan utang

debitur kecil misalnya Kredit Usaha Keluarga Prasejahtera (Kukesra),

Kredit Usaha Tani (KUT), Kredit Usaha Rakyat (KUR), kredit untuk

perumahan sangat sederhana, serta kredit kecil lainnya sampai dengan

jumlah tertentu dikecualikan sebagai objek pajak.

l. Keuntungan selisih kurs mata uang asing;

Keuntungan yang diperoleh karena fluktuasi kurs mata uang asing

diakui berdasarkan sistem pembukuan yang dianut dan dilakukan

secara taat asas sesuai dengan Standar Akuntansi Keuangan yang

berlaku di Indonesia.

m. Selisih lebih karena penilaian kembali aktiva;

Selisih lebih karena penilaian kembali aktiva sebagaimana dimaksud

dalam Pasal 19 Undang-Undang Pajak Penghasilan Nomor 36 Tahun

2008 merupakan penghasilan.

n. Premi asuransi;

Premi asuransi yang dimaksud termasuk premi reasuransi.

o. Iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang

terdiri dari Wajib Pajak yang menjalankan usaha atau pekerjaan bebas;

p. Tambahan kekayaan neto yang berasal dari penghasilan yang belum

Tambahan kekayaan neto pada hakekatnya merupakan akumulasi

penghasilan baik yang telah dikenakan pajak dan yang bukan Objek

Pajak serta yang belum dikenakan pajak. Apabila diketahui adanya

tambahan kekayaan neto yang melebihi akumulasi penghasilan yang

telah dikenakan pajak dan yang bukan Objek Pajak, maka tambahan

kekayaan neto tersebut merupakan penghasilan.

q. Penghasilan dari usaha berbasis syariah;

Kegiatan usaha berbasis syariah memiliki landasan filosofi yang

berbeda dengan kegiatan usaha yang bersifat konvensional. Namun,

penghasilan yang diterima atau diperoleh dari kegiatan usaha berbasis

syariah tersebut tetap merupakan objek pajak menurut Undang-Undang

Pajak Penghasilan Nomor 36 Tahun 2008.

r. Imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang

mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s. Surplus Bank Indonesia

3. Penghasilan yang dikecualikan dari objek pajak

Dalam Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008

Pasal 4 ayat (3) penghasilan yang dikecualikan dari objek pajak adalah

sebagai berikut :

a. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan

amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh

pemerintah dan yang diterima oleh penerima zakat yang berhak atau

diakui di Indonesia, yang diterima oleh lembaga keagamaan yang

dibentuk atau disahkan oleh pemerintah dan yang diterima oleh

penerima sumbangan yang berhak, yang ketentuannya diatur dengan

atau berdasarkan Peraturan Pemerintah sepanjang tidak ada hubungan

dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara

pihak-pihak yang bersangkutan;

b. Harta hibahan yang diterima oleh keluarga sedarah dalam garis

keturunan lurus satu derajat, badan keagamaan, badan pendidikan,

badan sosial termasuk yayasan, koperasi, atau orang pribadi yang

menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan

atau berdasarkan Peraturan Menteri Keuangan sepanjang tidak ada

hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di

antara pihak-pihak yang bersangkutan;

c. Warisan;

d. Harta termasuk setoran tunai yang diterima oleh badan sebagaimana

dimaksud dalam Pasal 2 ayat (1) huruf b UU PPh sebagai pengganti

saham atau sebagai pengganti penyertaan modal;

Pada prinsipnya, harta termasuk setoran tunai yang diterima oleh

badan merupakan tambahan kemampuan ekonomis bagi badan

tersebut. Harta yang diterima merupakan pengganti atau penyertaan

modal, maka harta yang diterima tersebut bukan merupakan objek

e. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari

Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan

Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau

Wajib Pajak yang menggunakan norma penghitungan khusus (deemed

profit) sebagaimana dimaksud dalam Pasal 15 UU PPh;

Penggantian atau imbalan dalam bentuk natura atau kenikmatan

berkenaan dengan pekerjaan atau jasa merupakan tambahan

kemampuan ekonomis yang diterima bukan dalam bentuk uang.

Penggantian atau imbalan dalam bentuk natura seperti beras, gula, dan

sebagainya, dan imbalan dalam bentuk kenikmatan seperti penggunaan

mobil, rumah, dan fasilitas pengobatan bukan merupakan objek pajak.

Apabila yang memberi imbalan berupa natura atau kenikmatan bukan

Wajib Pajak atau Wajib Pajak yang dikenai Pajak Penghasilan yang

bersifat final dan Wajib Pajak yang dikenai Pajak Penghasilan

berdasarkan norma penghitungan khusus (deemed profit), imbalan

dalam bentuk natura atau kenikmatan tersebut merupakan penghasilan

bagi yang menerima atau memperolehnya.

f. Pembayaran dari perusahaan asuransi kepada orang pribadi

sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi

jiwa, asuransi dwiguna, dan asuransi bea siswa;

Penggantian atau santunan yang diterima oleh orang pribadi dari

asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea

siswa, bukan merupakan Objek Pajak. Hal ini selaras dengan ketentuan

dalam Pasal 9 ayat (1) huruf d UU PPh.

g. Dividen atau bagian laba yang diterima atau diperoleh perseroan

terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha

milik negara, atau badan usaha milik daerah, dari penyertaan modal

pada badan usaha yang didirikan dan bertempat kedudukan di

Indonesia dengan syarat :

1) dividen berasal dari cadangan laba yang ditahan; dan

2) bagi perseroan terbatas, badan usaha milik negara dan badan usaha

milik daerah yang menerima dividen, kepemilikan saham pada

badan yang memberikan dividen paling rendah 25% (dua puluh

lima persen) dari jumlah modal yang disetor;

Badan usaha milik negara dan badan usaha milik daerah adalah

perusahaan perseroan (Persero), bank pemerintah, dan bank

pembangunan daerah. Dalam hal penerima dividen atau bagian laba

adalah Wajib Pajak selain badan-badan tersebut di atas, seperti orang

pribadi baik dalam negeri maupun luar negeri, firma, perseroan

komanditer, yayasan dan organisasi sejenis dan sebagainya,

penghasilan berupa dividen atau bagian laba tersebut tetap merupakan

h. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya

telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi

kerja maupun pegawai;

Dalam hal ini yang dikecualikan dari Objek Pajak adalah iuran yang

diterima dari peserta pensiun, baik atas beban sendiri maupun yang

ditanggung pemberi kerja. Iuran yang diterima oleh dana pensiun

tersebut merupakan dana milik peserta pensiun, yang akan dibayarkan

kembali kepada mereka pada waktunya. Pengenaan pajak atas iuran

tersebut berarti mengurangi hak para peserta pensiun, sehingga iuran

tersebut dikecualikan sebagai Objek Pajak.

i. Penghasilan dari modal yang ditanamkan oleh dana pensiun

sebagaimana dimaksud pada Pasal 4 ayat (3) huruf g UU PPh, dalam

bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri

Keuangan;

Pengecualian sebagai Objek Pajak sebagaimana dimaksud pada Pasal 4

ayat (3) huruf g UU PPh hanya berlaku bagi dana pensiun yang

pendiriannya telah mendapatkan persetujuan dari Menteri Keuangan.

Dalam hal ini yang dikecualikan dari Objek Pajak adalah penghasilan

dari modal yang ditanamkan di bidang-bidang tertentu berdasarkan

Peraturan Menteri Keuangan Nomor 234/PMK.03/2009 tentang

Bidang Penanaman Modal Tertentu Yang Memberikan Penghasilan

Kepada Dana Pensiun Yang Dikecualikan Sebagai Objek Pajak

j. Bagian laba yang diterima atau diperoleh anggota dari perseroan

komanditer yang modalnya tidak terbagi atas saham-saham,

persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit

penyertaan kontrak investasi kolektif;

Untuk kepentingan pengenaan pajak, badan-badan sebagaimana

disebut yang merupakan himpunan para anggotanya dikenai pajak

sebagai satu kesatuan, yaitu pada tingkat badan tersebut. Bagian laba

yang diterima oleh para anggota badan tersebut bukan lagi merupakan

objek pajak.

k. Penghasilan yang diterima atau diperoleh perusahaan modal ventura

berupa bagian laba dari badan pasangan usaha yang didirikan dan

menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan

pasangan usaha tersebut :

1) merupakan perusahaan mikro, kecil, menengah, atau yang

menjalankan kegiatan dalam sector-sektor usaha yang diatur

dengan atau berdasarkan Peraturan Menteri Keuangan; dan

2) sahamnya tidak diperdagangkan di bursa efek di Indonesia;

Pengertian perusahaan modal ventura adalah suatu perusahaan yang

kegiatan usahanya membiayai usaha (sebagai pasangan usaha) dalam

bentuk penyertaan modal untuk suatu jangka waktu tertentu. Bagian

laba yang diterima atau diperoleh dari perusahaan pasangan usaha

tidak termasuk sebagai objek pajak, dengan syarat perusahaan

menengah, atau yang menjalankan usaha atau melakukan kegiatan

dalam sector-sektor tertentu yang ditetapkan oleh Menteri Keuangan,

dan saham perusahaan tersebut tidak diperdagangkan di bursa efek di

Indonesia. Apabila pasangan usaha perusahaan modal ventura

memenuhi ketentuan Pasal 4 ayat (3) huruf f UU PPh, dividen yang

diterima atau diperoleh perusahaan modal ventura bukan merupakan

objek pajak.

l. Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya

diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri

Keuangan Nomor 154/PMK.03/2009 tentang Perubahan Atas

Peraturan Menteri Keuangan Nomor 246/PMK.03/2008 Tentang

BeasiswaYang Dikecualikan Dari Objek Pajak;

m. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba

yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan

pengembangan, yang telah terdaftar pada instansi yang

membidanginya, yang ditanamkan kembali dalam bentuk sarana dan

prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan,

dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya

sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau

berdasarkan Peraturan Menteri Keuangan;

n. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara

Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur

4. Penghasilan yang dikenai pajak bersifat final

Penghasilan yang dapat dikenai pajak bersifat final sesuai dengan

Undang-Undang Pajak Penghasilan No. 36 Tahun 2008 pasal 4 ayat (2),

adalah:

a. Penghasilan berupa bunga deposito dan tabungan lainnya, bunga

obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan

oleh koperasi kepada anggota koperasi orang pribadi;

Obligasi yang dimaksud termasuk surat utang berjangka waktu lebih

dari 12 (dua belas) bulan, seperti Medium Term Note, Floating Rate

Note yang berjangka waktu lebih dari 12 (dua belas) bulan. Surat

Utang Negara yang dimaksud meliputi Obligasi Negara dan Surat

Perbendaharaan Negara. Penghasilan tersebut diatur lebih lanjut dalam

Surat Edaran Direktur Jenderal Pajak SE-01/PJ.43/2001 tentang

Peraturan Pemerintah Nomor 131 Tahun 2000 tentang Pajak

Penghasilan Atas Bunga Deposito dan Tabungan serta Diskonto

Sertifikat Bank Indonesia dan Keputusan Menteri Keuangan Nomor

51/KMK.04/2001 tentang Pemotongan Pajak Penghasilan Atas Bunga

Deposito dan Tabungan Serta Diskonto Sertifikat Bank Indonesia.

Penghasilan atas bunga simpanan anggota koperasi diatur lebih lanjut

Penghasilan atas Bunga Simpanan yang Dibayarkan oleh Koperasi

kepada Anggota Koperasi Orang Pribadi.

b. Penghasilan berupa hadiah undian;

Penghasilan ini diatur lebih lanjut dalam Keputusan Dirjen Pajak

Nomor KEP-395/PJ/2001 tentang Pengenaan Pajak Penghasilan Atas

Hadiah dan Penghargaan.

c. Penghasilan dari transaksi saham dan sekuritas lainnya, transaksi

derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham

atau pengalihan penyertaan modal pada perusahaan pasangannya yang

diterima oleh perusahaan modal ventura;

Ketentuan mengenai pajak penghasilan atas Bunga dan diskonto

obligasi yang diperdagangkan dan/atau dilaporkan perdagangannya di

bursa efek diatur lebih lanjut dalam Peraturan Pemerintah Nomor 6

Tahun 2002. Perturan yang terkait dengan penghasilan dari transaksi

penjualan saham di bursa adalah Peraturan Pemerintah Nomor 14

Tahun 1997.

d. Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau

bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan

tanah dan/atau bangunan; dan

Penghasilan dari transaksi pengalihan harta berupa tanah dan/atau

bangunan termasuk usaha real estate diatur lebih lanjut dalam

dengan penghasilan dari transaksi usaha jasa konstruksi adalah

Peraturan Pemerintah Republik Indonesia Nomor 40 Tahun 2009.

e. Penghasilan tertentu lainnya

D. Biaya Yang Dapat Dikurangkan Dari Penghasilan Bruto Untuk Menentukan Besarnya Penghasilan Kena Pajak

Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 pasal 6

ayat (1), menjelaskan biaya-biaya untuk mendapatkan, menagih, dan

memelihara penghasilan yang dapat dikurangkan dari penghasilan bruto untuk

menentukan besarnya penghasilan kena pajak adalah sebagai berikut :

1. Biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan

usaha, antara lain :

a. Biaya pembelian bahan;

b. Biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji,

honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam

bentuk uang;

Pengeluaran-pengeluaran sehubungan dengan pekerjaan yang boleh

dikurangkan dari penghasilan bruto harus dilakukan dalam bentuk

uang. Pengeluaran yang dilakukan dalam bentuk natura dan

kenikmatan, tidak boleh dibebankan sebagai biaya, dan bagi pihak

yang menerimanya bukan merupakan penghasilan. Namun,

pengeluaran dalam bentuk natura atau kenikmatan tertentu seperti

penyediaan makanan dan minuman bagi seluruh pegawai boleh

dibebankan sebagai biaya.

Bunga atas pinjama yang dipergunakan untuk membeli saham tidak

dapat dibebankan sebagai biaya sepanjang dividen yang diterimanya

tidak merupakan objek pajak. Bunga pinjaman yang tidak boleh

dibiayakan tersebut dapat dikapitalisasi sebagai penambah harga

perolehan saham. Pembayaran bunga atas pinjaman yang dipergunakan

untuk keperluan pribadi peminjam yang tidak ada hubungannya

dengan upaya untuk mendapatkan, menagih, dan memelihara

penghasilan tidak boleh dibebankan sebagai biaya.

d. Biaya perjalanan;

Pengeluaran-pengeluaran yang tidak ada hubungannya dengan upaya

untuk mendapatkan, menagih, dan memelihara penghasilan, misalnya

pengeluaran-pengeluaran untuk keperluan pribadi pemegang saham

tidak boleh dibebankan sebagai biaya.

e. Biaya pengolahan limbah;

f. Premi asuransi;

Pembayaran premi asuransi oleh pemberi kerja untuk kepentingan

pegawainya boleh dibebankan sebagai biaya perusahaan, tetapi bagi

pegawai yang bersangkutan premi tersebut merupakan penghasilan.

Namun, pembayaran premi asuransi untuk kepentingan pribadi yang

tidak ada hubungannya dengan upaya untuk mendapatkan, menagih,

dan memelihara penghasilan tidak boleh dibebankan sebagai biaya.

g. Biaya promosi dan penjualan yang diatur dengan atau berdasarkan

Biaya promosi perlu dibedakan antara biaya yang benar-benar

dikeluarkan untuk promosi dan biaya yang pada hakikatnya merupakan

sumbangan. Besarnya biaya promosi dan penjualan yang

diperkenankan sebagai pengurang penghasilan bruto diatur

berdasarkan Peraturan Menteri Keuangan Nomor 02/PMK.03/2010

tentang Biaya Promosi Yang Dapat Dikurangkan Dari Penghasilan

Bruto dan Surat Edaran Dirjen Pajak Nomor SE-9/PJ/2010 tentang

Penyampaian Peraturan Menteri Keuangan Nomor 02/PMK.03/2010

tentang Biaya Promosi Yang Dapat Dikurangkan Dari Penghasilan

Bruto. Dalam Peraturan Menteri Keuangan tersebut besarnya biaya

promosi yang dapat dikurangkan dari penghasilan bruto merupakan

akumulasi dari jumlah :

1) Biaya periklanan di media elektronik, media cetak, dan/atau media

lainnya;

2) Biaya pameran produk;

3) Biaya pengenalan produk baru; dan/atau

4) Biaya sponsorship yang berkaitan dengan promosi produk

Sehubungan dengan Wajib Pajak mengeluarkan Biaya Promosi yang

dapat dikurangkan dari penghasilan bruto kepada pihak lain, maka

Wajib Pajak wajib membuat daftar nominatif atas pengeluaran biaya

tersebut.

h. Biaya administrasi; dan

Pajak-pajak yang dapat dibebankan sebagai biaya selain Pajak

Penghasilan, misalnya Pajak Bumi dan Bangunan (PBB), Bea Materai

(BM), Pajak Hotel, dan Pajak Restoran.

2. Penyusutan atas pengeluaran untuk memperoleh harta berwujud dan

amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain

yang mempunyai masa manfaat lebih dari 1 (satu) tahun sebagaimana

dimaksud dalam Pasal 11 dan Pasal 11A;

Pengeluaran-pengeluaran untuk memperoleh harta berwujud dan harta tak

berwujud serta pengeluaran lain yang mempunyai masa manfaat lebih dari

1 (satu) tahun, pembebanannya dilakukan melalui penyusutan atau

amortisasi sebagaimana dimaksud dalam Undang-Undang Pajak

Penghasilan Nomor 36 Tahun 2008 Pasal 11 dan Pasal 11A.

3. Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan;

Iuran kepada dana pensiun yang pendiriannya telah disahkan oleh Menteri

Keuangan boleh dibebankan sebagai biaya, sedangkan iuran yang

dibayarkan kepada dana pension yang pendiriannya tidak atau belum

disahkan oleh Menteri Keuangan tidak boleh dibebankan sebagai biaya.

4. Kerugian karena penjualan atau pengalihan harta yang dimiliki dan

digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan,

menagih, dan memelihara penghasilan;

Kerugian karena penjualan atau pengalihan harta yang menurut tujuan

mendapatkan, menagih, dan memelihara penghasilan dapat dikurangkan

dari penghasilan bruto. Kerugian karena penjualan atau pengalihan harta

yang dimiliki tetapi tidak digunakan perusahaan untuk mendapatkan,

menagih, dan memelihara penghasila, tidak boleh dikurangkan dari

penghasilan bruto.

5. Kerugian selisih kurs mata uang asing;

6. Biaya penelitian dan pengembangan perusahaan yang dilakukan di

Indonesia;

7. Biaya beasiswa, magang, dan pelatihan;

Biaya yang dikeluarkan untuk keperluan beasiswa, magang, dan pelatihan

dalam rangka peningkatan kualitas sumber daya manusia dapat

dibebankan sebagai biaya perusahaan dengan memperhatikan kewajaran,

termasuk beasiswa yang yang diberikan kepada pelajar, mahasiswa, dan

pihak lain.

8. Piutang yang nyata-nyata tidak dapat ditagih dengan syarat :

a. Telah dibebankan sebagai biaya dalam lapora laba rugi komersial;

b. Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat

ditagih kepada Direktorat Jenderal Pajak; dan

c. Telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau

instansi pemerintah yang menangani piutang negara; atau adanya

perjanjian tertulis mengenai penghapusan piutang/pembebasan utang

antara kreditur dan debitur yang bersangkutan; atau telah

pengakuan dari debitur bahwa utangya telah dihapuskan untuk jumlah

utang tertentu;

d. Syarat sebagaimana dimaksud pada angka 3 tidak berlaku untuk

penghapusan piutang tak tertagih debitur kecil sebagaimana dimaksud

dalam Pasal 4 ayat (1) huruf k;

Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 Pasal 4

ayat (1) huruf k menjelaskan bahwa keuntungan karena pembebasan

utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan

Peraturan Pemerintah Nomor 130 Tahun 2000 tentang Pengecualian

Sebagai Objek Pajak Atas Keuntungan Karena Pembebasan Utang

Debitur Kecil.

yang pelaksanaannya diatur lebih lanjut dengan atau berdasarkan

Peraturan Menteri Keuangan Nomor 57/PMK.03/2010 dan Surat Edaran

Direktur Jenderal Pajak Nomor SE-62PJ/2010 tentang Penyampaian

Peraturan Menteri Keuangan Nomor 57/PMK.03/2010 tentang Perubahan

atas Peraturan Menteri Keuangan Nomor 105/PMK.03/2009 tentang

Piutang yang Nyata-Nyata Tidak Dapat Ditagih Yang Dapat Dikurangkan

Dari Penghasilan Bruto;

9. Sumbangan dalam rangka penanggulangan bencana nasional yang

ketentuannya diatur dengan Peraturan Pemerintah;

10.Sumbangan dalam rangka penelitian dan pengembangan yang dilakukan di

11.Biaya pembangunan infrastruktur sosial yang ketentuannya diatur dengan

Peraturan Pemerintah;

12.Sumbangan fasilitas pendidikan yang ketentuannya diatur dengan

Peraturan Pemerintah; dan

13.Sumbangan dalam rangka pembinaan olahraga yang ketentuannya diatur

dengan Peraturan Pemerintah.

E. Biaya Yang Tidak Boleh Dikurangkan Dari Penghasilan Bruto Untuk Menentukan Besarnya Penghasilan Kena Pajak

Pada prinsipnya biaya yang boleh dikurangkan dari penghasila bruto

adalah biaya yang mempunyai hubungan langsung dan tidak langsung dengan

usaha atau kegiatan untuk mendapatkan, menagih, dan memelihara

penghasilan yang merupakan objek pajak yang pembebanannya dapat

dilakukan dalam tahun pengeluaran atau selama masa manfaat dari

pengeluaran tersebut. Pengeluaran yang tidak boleh dikurangkan dari

penghasilan bruto meliputi pengeluaran yang sifatnya pemakaian penghasilan

atau yang jumlahnya melebihi kewajaran.

Undang-Undang Pajak Penghasilan Nomor 36 Tahun 2008 pasal 9

ayat (1) menjelaskan bahwa biaya yang tidak boleh dikurangkan dari

penghasilan bruto untuk menentukan besarnya Penghasilan Kena Pajak adalah

sebagai berikut :

1. Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen,

termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada

Pembagian laba dengan nama dan dalam bentuk apa pun, termasuk

pembayaran dividen kepada pemilik modal, pembagian sisa hasil usaha

koperasi kepada anggotanya, dan pembayaran dividen oleh perusahaan

asuransi kepada pemegang polis, tidak boleh dikurangkan dari penghasila

badan yang membagikannya karena pembagian laba tersebut merupakan

bagian dari penghasilan badan tersebut yang akan dikenai pajak

penghasilan.

2. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi

pemegang saham, sekutu, atau anggota;

Biaya-biaya yang dikeluarkan atau dibebankan oleh perusahaan untuk

kepentingan pemegang saham, sekutu atau anggota, seperti perbaikan

rumah pribadi, biaya perjalanan dan biaya premi asuransi yang dibayar

oleh perusahaan untuk kepentingan pribadi para pemegang saham atau

keluarganya tidak dapat dikurangkan dari penghasilan bruto perusahaan.

3. Pembentukan atau pemupukan dana cadangan, kecuali :

1) Cadangan piutang tak tertagih untuk usaha bank dan badan usaha lain

yang menyalurkan kredit, sewa guna usaha dengan hak opsi,

perusahaan pembiayaan konsumen, dan perusahaan anjak piutang;

2) Cadangan untuk usaha asuransi termasuk cadangan bantuan soial yang

dibentuk oleh Badan Penyelenggara Jaminan Sosial;

3) Cadangan penjaminan untuk Lembaga Penjamin Simpanan;

4) Cadangan biaya reklamasi untuk usaha pertambangan;

6) Cadangan biaya penutupan dan pemeliharaan tempat pembuangan

limbah industri untuk usaha pengolahan limbah industri,

yang ketentuan dan syarat-syaratnya diatur dengan atau berdasarkan

Peraturan Menteri Keuangan Nomor 219/PMK.011/2012 tentang

Perubahan Atas Peraturan Menteri Keuangan Nomor 81/PMK.03/2009

tentang Pembentukan Atau Pemupukan Dana Cadangan Yang Boleh

Dikurangkan Sebagai Biaya.

4. Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi

dwiguna, dan asuransi bea siswa, yang dibayar oleh Wajib Pajak orang

pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut

dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan;

5. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang

diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan

makanan dan minuman bagi seluruh pegawai serta penggantian atau

imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang

berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau

berdasarkan Peraturan Menteri Keuangan;

Penggantian atau imbalan dimaksud dianggap bukan merupakan

pengeluaran yang dapat dibebankan sebagai biaya bagi pemberi kerja.

Namun, berdasarkan Peraturan Menteri Keuangan Nomor

83/PMK.03/2009 tentang Penyediaan Makanan dan Minuman Bagi

Seluruh Pegawai serta Penggantian atau Imbalan dalam Bentuk Natura dan

Pekerjaan Yang Dapat Dikurangkan Dari Penghasilan Bruto Pemberi

Kerja, pemberian natura dan kenikmatan berikut ini dapat dikurangkan

dari penghasilan bruto pemberi kerja dan bukan merupakan penghasilan

bagi pegawai yang menerimanya :

1) Penggantian atau imbalan dalam bentuk natura atau kenikmatan yang

diberikan berkenaan dengan pelaksanaan pekerjaan di daerah tersebut

dalam rangka menunjang kebijakan pemerintah untuk mendorong

pembangunan di daerah terpencil;

2) Pemberian natura dan kenikmatan yang merupakan keharusan dalam

pelaksanaan pekerjaan sebagai sarana keselamatan kerja atau karena

sifat pekerjaan tersebut mengharuskannya;

3) Pemberian atau penyediaan makanan dan/atau minuman bagi seluruh

pegawai yang berkaitan dengan pelaksanaan pekerjaan.

6. Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang

saham atau kepada pihak yang mempunyai hubungan istimewa sebagai

imbalan sehubungan dengan pekerjaan yang dilakukan;

Pembayaran imbalan yang diberikan kepada pegawai yang juga pemegang

saham yang jumlahnya melebihi kewajaran tersebut tidak boleh

dibebankan sebagai biaya. Misalnya, seorang tenaga ahli yang merupakan

pemegang saham dari suatu badan memperoleh imbalan sebesar

Rp50.000.000,00 (lima puluh juta rupiah). Apabila untuk jasa yang sama

yang diberikan oleh tenaga ahli lain yang setara hanya dibayar

(tiga puluh juta rupiah) tidak boleh dibebankan sebagai biaya, karena

jumlah tersebut dianggap sebagai dividen.

7. Harta yang dihibahkan, bantuan atau sumbangan, dan warisan

sebagaimana dimaksud dalam pasal 4 ayat (3) huruf a dan huruf b UU

PPh, kecuali sumbangan sebagaimana dimaksud dalam Psal 6 ayat (1)

huruf i sampai dengan huruf m UU PPh serta zakat yang diterima oleh

badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan

oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi

pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga

keagamaan yang dibentuk atau disahkan oleh pemerintah, yang

ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah;

8. Pajak Penghasilan;

9. Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib

Pajak atau orang yang menjadi tanggungannya;

10.Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan

komanditer yang modalnya tidak terbagi atas saham;

Anggota firma, persekutuan, dan perseroan komanditer yang modalnya

tidak terbagi atas saham dip