Universitas Kristen Maranatha

ABSTRAK

Penelitian ini diawali dengan permasalahan tingginya tingkat NPL (Non Performing Loan) di PT BPR SIP yang telah beroperasi sejak tahun 1993. Masalah di atas diidentifikasi disebabkan oleh tidak adanya Standard Operating Procedure (SOP), kurangnya pelatihan dan pembinaan terhadap SDM, tidak adanya prosedur pencegahan dan penanganan kredit bermasalah, manajemen perkreditan yang tidak sehat, serta kebangkrutan usaha para debitur. Penulis memilih pengembangan prosedur pencegahan dan penanggulangan kredit bermasalah sebagai masalah yang diteliti. Tujuan penelitian yang ingin dicapai ialah untuk mencari kelemahan prosedur perkreditan yang dapat menyebabkan NPL dan membuatnya semakin tinggi, memilih faktor-faktor yang perlu mendapatkan prioritas penanganan khusus, serta mengembangkan usulan yang dapat diterapkan di masa yang akan datang.

Untuk mencapai tujuan penelitian sebagaimana yang disebutkan di atas, maka teori-teori yang penulis pilih untuk digunakan ialah teori-teori tentang perkreditan, Failure Mode Effect Analysis (FMEA), Fault Tree Analysis (FTA), dan Pengendalian Kualitas.

Sesuai dengan teori yang penulis pilih, maka metodologi penelitian yang penulis gunakan ialah metode penelitian survey. Data yang dibutuhkan, dikumpulkan melalui teknik survey data sekunder untuk struktur organisasi, job description, prosedur-prosedur, dan formulir-formulir; teknik observasi dilakukan untuk mengamati pelaksanaan prosedur; serta teknik wawancara dengan Manager Kredit PT BPR SIP untuk menghitung Tingkat Risk Priority Number.

Data yang dikumpulkan ialah Sejarah Singkat Perusahaan dan Aktivitas Perusahaan, Uraian Tugas, Prosedur-Prosedur Perkreditan, Data Event, serta data Severity, Occurrence, dan Detecability.

Hasil analisis yang dilakukan menunjukkan bahwa PT BPR SIP tidak memiliki prosedur inspeksi yang cukup baik untuk tenaga kerja bagian kredit, untuk debiturnya, dan untuk barang jaminan yang diagunkan; Basic Event yang selalu terjadi berulang-ulang, serta belum adanya prosedur-prosedur perkreditan yang baku.

Usulan yang penulis sarankan untuk diterapkan di PT BPR SIP ialah usulan untuk mencegah terjadinya NPL, usulan untuk menangani NPL, usulan prosedur inspeksi, usulan Standard Operating Procedure (SOP) untuk bagian kredit, serta usulan lain berupa Peningkatan Mutu Sumber Daya Manusia sebagai kunci utama pelaksanaan prosedur.

Universitas Kristen Maranatha

DAFTAR GAMBAR ………... viii

DAFTAR LAMPIRAN………. ix

DAFTAR SINGKATAN……….. x BAB 1 PENDAHULUAN 1.1.Latar Belakang Permasalahan……… 1-1 1.2.Identifikasi Permasalahan……….. 1-2 1.3.Pembatasan Masalah……….. 1-2 1.4.Perumusan Masalah……… 1-3 1.5.Tujuan Penelitian……… 1-3 1.6.Sistematika Penulisan………. 1-4 BAB 2 TINJAUAN PUSTAKA

2.1 Pengertian Kredit……… 2-1 2.2 Kualitas Kredit……… 2-7 2.3 Rencana Penanganan Kredit Bermasalah……… 2-9 2.4 Tim Penanganan Credit Review……….. 2-13

2.4.1 Komite Kredit……… 2-13 2.4.2 Administrasi Kredit……… 2-14 2.4.3 Bagian Kredit dan Pemasaran……… 2-15 2.5 Rencana Pengendalian Kualitas………. 2-16 2.6 FTA (Fault Tree Analysis)……….. 2-18 2.7 Diagram Pareto………... 2-19 2.5 FMEA (Failure Mode Effect Analysis)……….. 2-21 BAB 3 METODOLOGI PENELITIAN

Universitas Kristen Maranatha 3.3 Analisis……… 3-4 3.4 Pengembangan Usulan………. 3-6 3.5 Penutup……… 3-6 BAB 4 PENGUMPULAN DATA

4.1 Sejarah Singkat Perusahaan dan Aktivitas Perusahaan………... 4-1 4.1.1 Sejarah Singkat Perusahaan……… 4-1 4.1.2 Aktivitas Perusahaan……….. 4-2 4.2 Struktur Organisasi dan Uraian Tugas………. 4-8 4.2.1 Struktur Organisasi ………... 4-8 4.2.2 Uraian Tugas……….. 4-8 4.3 Prosedur Kerja Bagian Kredit………. 4-23 4.4 Prosedur Pengajuan Kredit……….. 4-26 4.4.1 Prosedur Pengumpulan Dokumen Identitas……… 4-26 4.4.2 Prosedur Pengumpulan Jaminan………. 4-27 4.5 Prosedur Persetujuan Kredit……… 4-27 4.6 Prosedur Monitoring Kredit………. 4-28 BAB 5 PENGOLAHAN DATA DAN ANALISIS

5.1 Pengolahan Data……….. 5-1 5.1.1 Control Plan……… ……… 5-1 5.1.2 FTA……….. 5-1 5.1.3 FMEA………... 5-2 5.1.3.1 FMEA Sistem……….. 5-2 5.1.3.2 FMEA Proses……….. 5-13 5.1.3.3 FMEA Pelayanan……… 5-13 5.2 Analisis ………...……… ……… 5-13 5.2.1 Analisis Control Plan……….. 5-19

5.2.1.1 Control Plan Aktual Untuk Aktivitas

Pencegahan NPL……….. 5-19 5.2.1.2 Control Plan Aktual Untuk Aktivitas

Universitas Kristen Maranatha 5.2.2 Analisis Sistem……… ……… 5-23 5.2.2.1 Analisis FTA Sistem……… 5-23 5.2.2.2 Analisis FMEA Sistem………. 5-25 5.2.3 Analisis Proses………. 5-26 5.2.3.1 Analisis FTA Proses………. 5-26 5.2.3.2 Analisis FMEA Proses………. 5-29 5.2.4 Analis Pelayanan………. 5-30 5.2.4.1 Analisis FTA Pelayanan………... 5-30 5.2.4.2 Analisis FMEA Pelayanan……… 5-32 5.2.4 Analis Pemilihan Basic dan Undeveloped Event………. 5-33 5.3 Pengembangan Usulan………..……….. 5-34 5.3.1 Usulan Untuk Mencegah Terjadinya NPL…..……… 5-34 5.3.2 Usulan Penanganan NPL….……… 5-47 5.3.3 Usulan terhadap Control Plan………. 5-62 5.3.4 Usulan Standard Operating Procedure (SOP) ………... 5-63 5.3.5 Usulan Peningkatan Mutu Sumber Daya Manusia………. 5-74 BAB 6 PENUTUP

6.1 Kesimpulan……….. 6-1 6.2 Saran……….…6 -2 6.2.1 Saran untuk Perusahaan………6 -2 6.2.2 Saran untuk Penelitian Lebih Lanjut……… 6-2

DAFTAR PUSTAKA LAMPIRAN

Universitas Kristen Maranatha

DAFTAR TABEL

Tabel Judul Halaman

2.1 Contoh Process Control Plan 2-17

4.1 Tingkat Suku Bunga Jenis Jaminan BPKB Mobil 4-3 4.2 Tingkat Suku Bunga Jenis Jaminan BPKB Motor 4-4

4.3 Biaya Notaris 4-6

4.4 Suku Bunga Deposito 4-8

5.1 Control Plan Aktual untuk Pencegahan NPL 5-3

5.2 Control Plan Aktual untuk Penanganan NPL 5-4

Universitas Kristen Maranatha

DAFTAR GAMBAR

Gambar Judul Halaman

2.1 Simbol Pohon Kesalahan 2-20

3.1 Diagram Alir Metodologi Penelitian 3-1

4.1 Struktur Organisasi 4-9

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lam Judul Halaman

1 Tabel Kemampuan Deteksi untuk System FMEA L1-2 2 Tabel Kemungkinan Terjadi Kegagalan Untuk System FMEA L1-3 3 Tabel Pengaruh Buruk Kegagalan Untuk System FMEA L1-4 4 Tabel Severity, Occurrence, dan Detection untuk Process dan

Service FMEA L2-1

5 Rate Asuransi Jiwa (CAR) L3-2

6 Formulir Permohonan Kredit L3-3

7 Dokumen Kontrak Kredit L3-4

8 Surat Pernyataan Pengakuan Hutang L3-10 9 Bukti Pengembalian Barang Jaminan L3-11

Universitas Kristen Maranatha

DAFTAR SINGKATAN

No Singkatan Arti

1 aplksi : aplikasi

2 bag : bagian

3 BBM : Bahan Bakar Minyak

4 BMPK : Batas Maksimum Pemberian Kredit

5 dgn : dengan

6 hr : hari

7 min : minimal

8 no : nomer

9 NPL : Non Performing Loan

10 tdk : tidak

11 tgl : tinggal

12 thn : tahun

13 u : untuk

JURUSAN TEKNIK INDUSTRI

FAKULTAS TEKNIK

UNIVERSITAS KRISTEN MARANATHA

PERNYATAAN HASIL KARYA PRIBADI

Saya, yang bertanda tangan di bawah ini : Nama : Seylia Wijaya

NRP : 0123112

Dengan ini menyatakan bahwa tugas akhir dengan judul :

“ Pengembangan Usulan Minimasi dan Penanganan Non Performing Loan dengan Menggunakan Analisis FTA dan FMEA (Studi Kasus di PT. BPR Sentral Investasi Prima, Bandung) “ adalah hasil pekerjaan saya dan seluruh ide, pendapat atau materi dari sumber lain telah dikutip dengan cara penulisan referensi yang sesuai.

Pernyataan ini saya buat dengan sebenar-benarnya dan jika pernyataan ini tidak sesuai dengan kenyataan maka saya bersedia menanggung sanksi yang akan dikenakan kepada saya.

Bandung, 08 Februari 2007

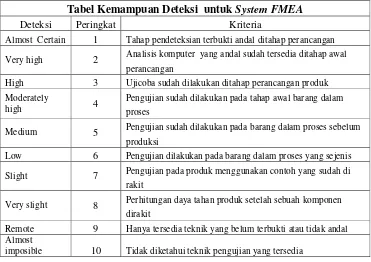

Tabel Kemampuan Deteksi untuk System FMEA

Deteksi Peringkat Kriteria

Almost Certain 1 Tahap pendeteksian terbukti andal ditahap perancangan Analisis komputer yang andal sudah tersedia ditahap awal Very high 2

perancangan

High 3 Ujicoba sudah dilakukan ditahap perancangan produk Pengujian sudah dilakukan pada tahap awal barang dalam Moderately

high 4 proses

Pengujian sudah dilakukan pada barang dalam proses sebelum

Medium 5

produksi

Low 6 Pengujian dilakukan pada barang dalam proses yang sejenis Pengujian pada produk menggunakan contoh yang sudah di

Slight 7

rakit

Perhitungan daya tahan produk setelah sebuah komponen Very slight 8

dirakit

Remote 9 Hanya tersedia teknik yang belum terbukti atau tidak andal Almost

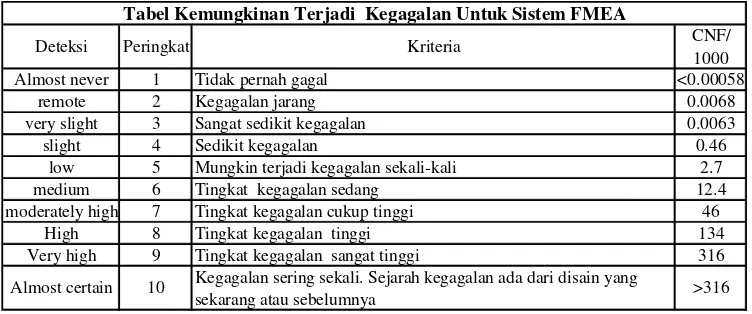

CNF/ 1000 Almost never 1 Tidak pernah gagal <0.00058

remote 2 Kegagalan jarang 0.0068 very slight 3 Sangat sedikit kegagalan 0.0063 slight 4 Sedikit kegagalan 0.46

low 5 Mungkin terjadi kegagalan sekali-kali 2.7 medium 6 Tingkat kegagalan sedang 12.4 moderately high 7 Tingkat kegagalan cukup tinggi 46

High 8 Tingkat kegagalan tinggi 134 Very high 9 Tingkat kegagalan sangat tinggi 316

Kegagalan sering sekali. Sejarah kegagalan ada dari disain yang sekarang atau sebelumnya

Tabel Kemungkinan Terjadi Kegagalan Untuk Sistem FMEA

Almost certain 10 >316

Peringkat

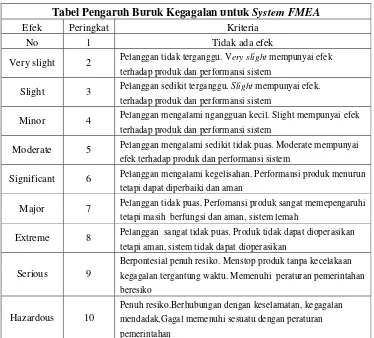

Tabel Pengaruh Buruk Kegagalan untuk System FMEA

Efek Peringkat Kriteria

No 1 Tidak ada efek

Pelanggan tidak terganggu. Very slight mempunyai efek Very slight 2

terhadap produk dan performansi sistem

Pelanggan sedikit terganggu. Slight mempunyai efek.

Slight 3

terhadap produk dan performansi sistem

Pelanggan mengalami ngangguan kecil. Slight mempunyai efek

Minor 4

terhadap produk dan performansi sistem

Pelanggan mengalami sedikit tidak puas. Moderate mempunyai Moderate 5

efek terhadap produk dan performansi sistem

Pelanggan mengalami kegelisahan. Performansi produk menurun Significant 6

tetapi dapat diperbaiki dan aman

Pelanggan tidak puas. Perfomansi produk sangat memepengaruhi

Major 7

tetapi masih berfungsi dan aman, sistem lemah

Pelanggan sangat tidak puas. Produk tidak dapat dioperasikan

Extreme 8

tetapi aman, sistem tidak dapat dioperasikan

Berpontesial penuh resiko. Menstop produk tanpa kecelakaan kegagalan tergantung waktu. Memenuhi peraturan pemerintahan

Serious 9

beresiko

Penuh resiko.Berhubungan dengan keselamatan, kegagalan mendadak,Gagal memenuhi sesuatu dengan peraturan Hazardous 10

Peringkat Efek Kriteria

Memperhatikan kegagalan ini bahwa kegagalan tidak dapat menyebabkan efek nyata pada produk atau jasa

Gangguan kegagalan dapat menyebabkan ketidaknyamanan konsumen Pelanggan barangkali memperhatikan sedikit penurunan produk, ketidak nyamanan ke proses berikutnya

Kegagalan menyebabkan ketidakpuasan.Pelanggan tidak nyaman dapat menyebabkan kerusakan peralatan

Ketidakpuasan tinggi karena produk tidak beroperasi/nyaman tetapi belum mencakup peraturan pemerintah

Keparahan sangat besar dapat menyebabkan kecelakaan dan pelangga-ran terhadap peratupelangga-ran pemerintah

Peringkat Efek Kriteria

1 Sangat rendah kemungkinan kegagalan 2-5 rendah kemungkinan kegagalan 6-7 sedang kemungkinan kegagalan 8-9 Tinggi kemungkinan kegagalan

10 Sangat tinggi kemungkinan kegagalan

Peringkat Efek Kriteria

1 Very high Pemeriksaan hampir pasti mendeteksi keberadaan kegagalan 2-5 High Pemeriksaan kemungkinan cukup besar untuk mendeteksi kegagalan 6-8 Moderate Pemeriksaan mungkin mendeteksi kegagalan

9 Low Kemungkinan besar tidak mendeteksi kegagalan 10 Verylow Tidak mungkin mendeteksi kegagalan

DATA PENULIS

Nama : Seylia Wijaya

Alamat di Bandung : Jl. Sukasari no 28, Bandung Alamat Asal : Jl. Pekalipan no 84, Cirebon No. Telp Bandung : (022) 2002478

No. Telp Asal : (0231) 202839

No. Handphone : 0856-20-88888 atau (022) 91656865 Alamat email : Seyliawijaya@yahoo.co.id

Pendidikan : SMU Santa Maria I, Cirebon

Jurusan Teknik Industri Universitas Kristen Maranatha

1-1 Universitas Kristen Maranatha

BAB 1

PENDAHULUAN

1.1Latar Belakang Permasalahan

PT BPR Sentral Investasi Prima berdiri sejak 1993. Sebelum menjadi BPR

SIP, pada awalnya BPR ini bernama PT BPR Gerbang Prospek yang dahulu

beroperasi di wilayah kabupaten Bandung, tepatnya di daerah Cileunyi. Pemegang

sahamnya terdiri dari 5 orang, yang dua diantaranya adalah Rizal Ramli (mantan

Menko) dan Zumrotin (Ketua Yayasan Lembaga Konsumen Indonesia). Pada

tahun 2004, kepemilikan berganti kepada tiga pemegang saham yaitu Bapak

Suripto Irwan, Bapak Johan Kristianto Irwan, dan Bapak Anton Wijaya Irwan

dengan 2 orang dewan komisaris dan 1 orang direksi. Visi perusahaan saat ini

ia-lah menjadi BPR terbaik di kota Bandung pada tahun 2010. Pada saat ini, BPR

SIP beralamat di Jalan Veteran No. 38 Bandung.

Dahulu untuk membuat BPR di Kabupaten Bandung, pemilik modal harus

mempunyai modal setor sebesar 500 juta, tetapi modal yang disetor oleh pemilik

lama BPR Gerbang Prospek adalah hanya sebesar 250 juta. Pada Tahun

1993-2004 asset PT BPR Gerbang Prospek adalah sebesar Rp 1.6 Milyar, dimana Rp

1.2 Milyar diantaranya berupa tagihan kredit (uang yang terdapat diluar). Angka

NPL (Non Performing Loan) sangat tinggi yaitu sebesar 81 %. Angka ini jauh

lebih tinggi dari angka maksimal yang ditetapkan Bank Indonesia untuk kriteria

Bank yang sehat yaitu 5 %. Karena angka NPL yang begitu tinggi, pada tahun

2003 status BPR ini ada dalam pengawasan BI, dimana bank ini tidak boleh

memberikan kredit, tidak boleh menerima deposito, dan melakukan aktivitas

perbankan lainnya (Beku Operasi). Untuk menutupi kekurangan, pada saat itu

Bapak Suripto Irwan mengakuisisi BPR ini pada akhir tahun 2003. Pada bulan

April 2004 BPR ini pindah ke kotamadya Bandung dengan nama PT BPR Sentral

Investasi Prima (SIP) dengan modal disetor sebesar Rp 1 Milyar. Saat ini, tingkat

Non Performing Loan (NPL) telah berhasil ditekan menjadi sebesar 38 % dengan

1-2

Universitas Kristen Maranatha 278 sampai bulan Oktober 2006. Walaupun demikian, nilai NPL sebesar 38 % ini

masih merupakan angka yang tinggi dibandingkan dengan persyaratan bagi bank

yang sehat sebagaimana telah ditetapkan oleh Bank Indonesia, dan oleh karena itu

pula, NPL merupakan masalah utama yang masih harus dihadapi PT BPR SIP

untuk menjaga likuiditas dan solvabilitasnya usahanya.

1.2Identifikasi Permasalahan

Permasalahan tingginya tingkat NPL selama periode 1993-2003, dapat

diidentifikasikan disebabkan oleh:

1. Tidak adanya Standard Operating Procedure (SOP) pada aktivitas

pem-berian kredit yang cukup, hingga para pejabat Bank masih bekerja dengan

caranya sendiri dalam memberikan pinjaman. Sebagai akibatnya, terdapat

banyak kredit yang diberikan dengan kriteria yang tidak jelas.

2. Kurangnya pembinaan dan pelatihan terhadap sumber daya manusia di

bidang perkreditan sebagai ujung tombak kegiatan pemasukan BPR.

3. Tidak ada prosedur pencegahan dan penanggulangan kredit bermasalah

hingga masalah yang telah terjadi di masa yang lalu selalu terulang lagi.

4. Bank tidak mematuhi kebijaksanaan Bank Indonesia dalam hal manajemen

perkreditan yang sehat (contoh: pemberian kredit yang terlalu banyak,

campur tangan yang berlebihan dari pemilik bank, pengikatan jaminan

yang kurang sempurna, adanya unsur kepentingan pribadi dari para

petu-gas bank) hingga berbagai kebijakan pemberian kredit tercampur aduk

dengan kepentingan-kepentingan pribadi para pemilik dan karyawan BPR.

5. Kebangkrutan usaha para debitur BPR SIP karena berbagai kejadian tak

terduga, misalnya bencana alam. Pada saat terjadinya bencana alam

tsu-nami di Pangandaran, beberapa debitur BPR SIP mengalami kebangkrutan

hingga kredit mereka di BPR SIP menjadi bermasalah.

1.3Pembatasan Masalah

Agar pembahasan masalah di dalam penelitian Tugas Akhir ini dapat

1-3

Universitas Kristen Maranatha pengembangan prosedur pencegahan dan penanggulangan kredit bermasalah

hing-ga masalah yang telah terjadi di masa yang telah lalu tidak terulang lagi dan kredit

bermasalah dapat ditangani dengan baik. Prosedur-prosedur ini diharapkan dapat

diterapkan di Bagian Kredit PT BPR SIP di masa yang akan datang.

1.4Perumusan Masalah

Berdasarkan pembatasan masalah sebagaimana tersebut pada sub bab

Pembatasan Masalah di atas, maka masalah di dalam penelitian ini dapat

dijabarkan sebagai:

1. Apa saja kelemahan prosedur perkreditan di PT BPR SIP yang sedang

ber-jalan saat ini hingga menyebabkan tingginya NPL?

2. Apa saja kelemahan prosedur perkreditan di PT BPR SIP yang sedang

ber-jalan hingga PT BPR SIP kurang dapat menangani NPL dengan baik?

3. Faktor-faktor apa saja yang perlu mendapatkan prioritas penanganan

khu-sus di dalam prosedur perkreditan yang sedang berjalan saat ini?

4. Usulan apa saja yang dapat diterapkan untuk mencegah dan

menanggu-langi kredit bermasalah di bank ini pada masa yang akan datang?

1.5Tujuan Penelitian

Sejalan dengan penjelasan dalam subbab 1.3 Perumusan Masalah di atas,

maka sasaran penelitian ini ialah:

1. Mencari kelemahan prosedur perkreditan di PT BPR SIP saat ini yang

dapat menyebabkan NPL;

2. Mencari kelemahan prosedur perkreditan di PT BPR SIP saat ini yang

menyebabkan PT BPR SIP kurang dapat menangani NPL dengan baik;

3. Memilih faktor-faktor yang perlu mendapatkan prioritas penanganan

khu-sus dalam prosedur perkreditan saat ini; serta

4. Mengembangkan usulan yang dapat diterapkan agar tingkat kredit

1-4

Universitas Kristen Maranatha 1.6Sistematika Penulisan

Setelah Bab 1 yang berisi Latar Belakang Permasalahan sampai dengan

Tujuan Penelitian, sistematika penulisan bab-bab selanjutnya dibagi menjadi:

• Bab 2 Tinjauan Pustaka: Bab ini berisi teori-teori yang digunakan seba-gai landasan-landasan konseptual dalam melakukan analisis.

• Bab 3 Metodologi Penelitian: Bab ini berisi urutan-urutan sistematis dari penelitian yang dilakukan pada PT BPR SIP.

• Bab 4 Pengumpulan Data: Bab ini berisi sejarah singkat perusahaan, struktur organisasi, serta pengumpulan data-data yang diperlukan.

• Bab 5 Pengolahan Data dan Analisis: Bab ini berisi pengolahan data yang terkumpul, analisis pemecahan masalah, serta pengembangan

usulan-usulan pencegahan perulangan masalah yang terjadi.

6-1 Universitas Kristen Maranatha

BAB 6

PENUTUP

6.1 Kesimpulan

Berdasarkan hasil analisis dan pengembangan usulan pada sub bab 5.2 dan sub bab 5.3, diperoleh kesimpulan yang dapat menjawab perumusan masalah pada sub bab 1.4. Kesimpulan ini dibuat untuk membantu pihak perusahaan agar dapat melihat masalah yang terjadi secara jelas tanpa pelu membaca sub bab Analisis dan sub bab Pengembangan Usulan yang terlalu panjang dan mengandung bahasa ilmiah yang mungkin dapat membingungkan kaum awam. Kesimpulan yang didapat sesuia dengan tujuan penulisan skripsi ini adalah sebagai berikut :

1. Kelemahan prosedur perkreditan di PT BPR SIP yang dapat menyebabkan terjadinya NPL adalah : prosedur inspeksi atau kontrol yang tidak mema-dai, kurangnya pengetahuan tenaga kerja bagian kredit, pemegang saham yang turut campur tangan, serta mutu sumber daya manusia di PT BPR SIP yang kurang baik.

2. Kelemahan prosedur perkreditan di PT BPR SIP yang menyebabkan PT BPR SIP kurang dapat menangani NPL dengan baik adalah : prosedur inspeksi atau kontrol untuk tenaga kerja bagian kredit yang tidak memadai, belum adanya prosedur Monitoring terhadap barang jaminan, belum adanya pembinaan dan pengawasan terhadap debitur setelah kredit dicairkan, serta mutu sumber daya manusia di PT BPR SIP yang kurang baik.

6-2

Universitas Kristen Maranatha

4. Usulan yang dapat diterapkan untuk mencegah dan menanggulangi kredit bermasalah di bank ini adalah : penambahan prosedur inspeksi untuk te-naga kerja bagian kredit, pembuatan Standard Operating Procedure (SOP) sebagai dasar untuk membuat prosedur-prosedur perkreditan yang lain, serta penerapan Manajemen Kredit yang sehat dan Peningkatan Mutu Sumber Daya Manusia di PT BPR SIP.

6.2 Saran

6.2.1 Saran untuk Perusahaan

Untuk mencegah terjadinya NPL dan menanggulangi NPL agar tidak semakin meningkat, penulis memberikan saran kepada perusahaan untuk menambah prosedur inspeksi bagi tenaga kerja bagian kreditnya, menerapakan Standard Operating Procedure (SOP) sebagai dasar untuk membuat prosedur-prosedur perkreditan yang lain, serta menerapkan Manajemen Kredit yang sehat dan Meningkatkan Mutu Sumber Daya Manusia PT BPR SIP melalui program Penilaian Kinerja, Perekrutan, Penempatan sesuai Kemampuan, Perbaikan Sistem Upah, Pelatihan, serta Pemutusan Hubungan Kerja apabila kinerja pejabat yang bersangkutan dinilai tidak baik.

6.2.2 Saran untuk Penelitian Lebih Lanjut

Universitas Kristen Maranatha

DAFTAR PUSTAKA

1. Bank Indonesia.; “ Pengelolaan Kredit Bermasalah bagi Bank Perkreditan

Rakyat Wilayah Bandung “, Diktat Pelatihan, Bandung, 2006.

2. Feigenbaum, Vallin, Armand.; “ Total Quality Control ”, Third Edition, MC

Graw – Hill Book Company., New York, 1986.

3. Groves, Michael.; “ Bank Administration Institute - Managing Problem

Loans “, Rolling Meadow, Illinois, USA, 1992.

4. Ishikawa, Kaoru.; “ Teknik Penuntun Pengendalian Mutu ”, Mediyatama

Sarana Perkasa, Jakrata, 1992.

5. Kasmir.; “ Bank dan Lembaga Keuangan Lainnya “, Edisi ke 6, Rajawali

Pers, Jakarta, 2003.

6. Morsman.; “ Effective Loan Management “, Eglewood Cliffs, New Jersey :

Prentice Hall Inc, 1997.

7. Pande. Peter S. Robert P. Neuman. Roland, R Cavanagh.; ” The Six Sigma

Way ”, Andi, Yogyakarta, 2002.

8. Pzydek. Thomas T.; ” The Six Sigma Hand Book “, Panduan Lengkap untuk

Greenbelts, Balckbelts & Managers pada Semua Tingkat, Salemba Empat,

Jakarta,2002.

9. Rivai, Veithzal.; “ Credit Management Handbook “, PT. Raja Grafindo

Persada, Jakarta, 2006.

10.Stamatis, D.H.; “ Failure Mode and Effect Analysis “, Second Edition, ASQ

Quality Press, Milwaukee, Wisconsin, 2003.

11.Wawolumaja, Rudy. Muis, Rudijanto.; “ Rekayasa Kualitas “, Diktat Kuliah,

Jurusan Teknik Industri, UKM, Bandung, 2004.

12.Wirasasmita. Hadiwidjaja Rivai.; “ Kredit Bermasalah “, PT. Gramedia