Pengaruh Kecukupan Modal Terhadap Profitabilitac (Kacuc PT. Bank ICB Bumiputera, Tbk Periode 2002-2013)

Julia Tamrin

Pembimbing : Drc. H. Umar Faruk, M.Si.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh kecukupan modal terhadap profitabilitas PT. Bank ICB Bumiputera, Tbk periode 2002-2013. Penelitian ini menggunakan metode deskriftif dan metode asosiatif dengan menggunakan analisis korelasi. Pengumpulan data dilakukan dengan studi dokumentasi, teknik statistik yang digunakan adalah analisis korelasi product moment, koefisien determinasi, dan uji keberartian koefisien korelasi (uji t).

Hasil uji statistik koefesien determinasi menjelaskan kontribusi pengaruh kecukupan modal terhadap profitabilitas adalah sebesar 0,02%. Hal ini menunjukan varian yang terjadi pada profitabilitas 0,02% ditentukan oleh varian yang terjadi pada kecukupan modal. Artinya kecukupan modal hanya berpengaruh sebesar 0,02% terhadap profitabilitas PT. Bank ICB Bumiputera, Tbk.

Selanjutnya hasil uji keberartian korelasi (uji t) yang digunakan untuk menguji hipotesis penelitian ini menyatakan bahwa = 0,04776 sedangkan besar =1,812 dengan taraf nyata 0,05 dan dk = 10. Setelah membandingkan antara ℎ yang memiliki nilai lebih kecil daripada maka dinyatakan 0 diterima dan ditolak. Jadi koefisien korelasi antara kecukupan modal dengan profitabilitas sebesar 0,0151 menyatakan kecukupan modal berpengaruh positif dan tidak signifikan terhadap profitabilitas PT. Bank ICB Bumiputera, Tbk.

The Effect of Capital Adequacy To Profitability (A Case of PT. Bank lCB Bumiputera, Tbk Period 2002-2013)

Julia Tamrin

Supervisor : Drc. H. Umar Faruk, M.Si.

ABSTRACT

This study aims to determine how the effect of capital adequacy to profitability (A case of PT. Bank ICB Bumiputera, Tbk Period 2002-2003). This study used a descriptive method and associative method using correlation analysis. Data was collected by a document study, a statistical technique used is the product moment correlation analysis, coefficient of determination, and test the significance of the correlation coefficient (t-test).

The result of statistical test from coefficient of determination explained the contribution of capital adequacy to profitability has an amount of 0,02%. It suggests that varians occur in profitability of 0,02% was determined by a variant that occurs in capital adequacy. It means that only capital adequacy has amount of 0,02% to profitability PT. Bank ICB Bumiputera, Tbk.

The result of the correlation significance test (t-test) which used to examine the hypothesis of this study stated that = 0,04776 while large

=1,812 with significance level of 0,05 and df = 10. After comparing the has a value smaller than the stated 0 accepted and rejected. Thus, the correlation coefficient between capital adequacy to profitability has amount of 0,0151 which stated that capital adequacy has apositive effect and no significant to profitability PT. Bank ICB Bumiputera, Tbk.

BABBIB PENDAHULUANB B

1.1 LatarBBelakangBPenelitianB

Bank bisa dikatakan sebagai urat nadi perekonomian suatu negara, terlebih-lebih di era modern seperti sekarang ini peranan perbankan dalam memajukan perekonomian suatu negara sangatlah penting. Boleh dikatakan hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena itu, kemajuan suatu bank di suatu negara dapat pula dijadikan tolak-ukur kemajuan suatu negara yang bersangkutan. Dengan demikian keberadaan dunia perbankan makin dibutuhkan oleh pemerintah dan masyarakat.

Adapun Pengertian Bank menurut undang-undang No. 10 Tahun 1998 (perubahan undang-undang Nomor 7 Tahun 1992 tentang Perbankan) adalah sebagai berikut:

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkan kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian tersebut dapat dijelaskan bahwa bank adalah perusahaan yang bergerak dalam bidang keuangan yang dibangun atas dasar kepercayaan masyarakat, sehingga dalam menjalankan usahanya sebagai lembaga keuangan yang menjual kepercayaan dan jasa, setiap bank berusaha sebanyak mungkin menarik nasabah baru ataupun investor, memperbesar dananya dan juga memperbesar pemberian kredit dan jasanya. Untuk itu bank harus berupaya untuk dapat menjaga dan meningkatkan kinerjanya yang bertujuan untuk memelihara kepercayaan masyarakat, mengingat tugasnya bahwa bank bekerja dengan dana masyarakat yang disimpan pada bank atas dasar kepercayaan.

persentase. Profitabilitas pada dasarnya laba (rupiah) yang dinyatakan dalam persentase profit (Hasibuan, 2002:100). Sedangkan menurut Dendawijaya (2005:118) Profitabilitas merupakan kemampuan bank untuk menghasilkan/memperoleh laba secara efektif dan efesien. Profitabilitas bank dapat diukur dengan Return on Assets (ROA), Return on Equity (ROE), Rasio biaya operasional, dan net profit margin.

Untuk penilaian kinerja keuangan bank bila dilihat dari sudut pandang penilaian profitabilitasnya lebih baik menggunkan Return on Assets (ROA). Menurut Dendawijaya (2005:118) menyatakan bahwa:

Bank Indonesia dalam penentuan tingkat kesehatan suatu bank lebih mementingkan penilaian besarnya ROA dan tidak memasukkan unsur ROE. Hal ini dikarenakan Bank Indonesia lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar dari dana simpanan masyarakat sehingga Return on Assets (ROA) lebih mewakili dalam mengukur tingkat profitabilitas perbankan. Semakin besar Return on Assets (ROA) suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset.

Oleh karena itu Return on Assets (ROA) penting dalam mengukur profitabilitas suatu bank, dimana menggambarkan kemampuan suatu bank dalam memperoleh laba secara keseluruhan dengan menggunakan total aset yang dimilikinya.

TabelB1.1B

DataBProfitabilitasB11BBankBUmumBSwastaBNasionalB PeriodeBDesemberB2013B

B

No Bank Profitabilitas (ROA)

1 PT. Bank Rakyat Indonesia Agroniaga 1,40% 2 PT. Bank Nusantara Parahyangan Tbk 1,42%

3 PT. Bank ICB Bumiputera Tbk -0,81%

4 PT. Bank Sinarmas Tbk 1,89%

5 PT. Bank Permata Tbk 1,39%

6 PT. Bank Mega Tbk 0,95%

7 PT. Bank Internasional Indonesia Tbk 1,55%

8 PT. Bank Capital Indonesia Tbk 1,31%

9 PT. Bank Ekonomi Raharja Tbk 1,13%

10 PT. Bank Central Asia Tbk 3,61%

11 PT. Bank Bukopin Tbk 1,72%

(Sumber: Annual Report masing-masing Bank ,data diolah)

Dari sebagian jenis bank umum swasta nasional pada tahun 2013, salah satu bank yang memiliki tingkat profitabilitas yang masih dibawah standar rata-rata industri perbankan Indonesia adalah PT. Bank ICB Bumiputera, Tbk hanya mencapai -0,81% dari standar yang ditetapkan Bank Indonesia yaitu 1,5%. Hal ini terdapat indikasi bahwa bank tersebut dikatakan sebagai bank yang tidak sehat yaitu masih dibawah standar yang di tetapkan oleh Bank Indonesia.

TabelB1.2B

(Sumber: Annual Report PT. Bank ICB Bumiputera, Tbk,data diolah)

Untuk dapat melihat lebih jelas perubahan Return on Assets (ROA) pada PT. Bank ICB Bumiputera, Tbk dari tahun 2002-2013, dapat dilihat pada grafik 1.1 berikut.

GrafikB1.1B

Retrun on AssetsB(ROA)BpadaBPT.BBankBICBBBumiputera,BTbkB PeriodeBTahunB2002-2013B

(dalamBpersen)B

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 ROA 1,18 1,27 1,18 -1,51 0,23 0,52 0,09 0,16 0,20 -1,71 0,08 -0,81

Berdasarkan grafik 1.1 diatas menunjukan bahwa profitabilitas bank yang diukur dengan Return on Assets (ROA) pada PT. Bank ICB Bumiputera, Tbk cenderung mengalami penurunan selama 12 tahun terakhir, hal ini disebabkan jumlah laba yang dihasilkan oleh bank tersebut mengalami fluktuatif cenderung menurun. Penurunan profitabilitas terbesar terjadi pada tahun 2005 sebesar -2,70%. Sedangkan untuk kenaikan terbesar terjadi pada tahun 2012 sebesar 1,79%. Nilai ROA yang dikategorikan sehat oleh Bank Indonesia yaitu minimal 1,5%.

Dilihat dari data diatas bahwa rata-rata ROA PT. Bank ICB Bumiputera, Tbk. Mengalami tren ROA yang cenderung mengalami penurunan. Hal ini dikarenakan perolehan laba sebelum pajak dengan total aset yang digunakan tidak sebanding. Apabila masalah ini dibiarkan secara terus menerus tanpa adanya tindakan yang nyata dikhawatirkan akan menurunkan kepercayaan baik masyarakat dan investor untuk menyimpan dananya dan menanamkan dananya di PT. Bank ICB Bumiputera, Tbk.

Peningkatan dan penurunan profitabilitas, manajemen bank harus terlebih dahulu memperhatikan faktor-faktor yang mempengaruhi profitabilitas. Menurut Mulyono (2001:86) berpendapat bahwa:

Faktor-faktor yang mempengaruhi profitabilitas diantaranya yaitu jumlah modal, kualitas kredit yang diberikan dan pengembaliannya, perpencaran bunga bank, manajemen pengalokasian dalam aktiva likuid, efesiensi dalam menekan biaya operasi dan non operasi serta mobilisasi dana masyarakat dalam memperoleh sumber dana yang murah.

kewajiban modal minimum bank bagi bank umum masing-masing 29 Mei 1993. Rasio ini diistilahkan dengan Capital Adequacy Ratio (CAR) biasanya dinyatakan dalam persentase.

Mudrajad Kuncoro dan Suhardjono (2002:562) mendefinisikan kecukupan pemenuhan kewajiban penyediaan modal minimum ataupun kecukupan modal (capital adequacy) sebagai berikut:

Capital adequacy adalah kemampuan bank dalam mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengukur, mengawasi, dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank.

Perhitungan kecukupan modal ini didasarkan atas prinsip bahwa setiap penanaman yang mengandung risiko harus disediakan jumlah modal sebesar persentasi tertentu terhadap jumlah penanamannya. Perbankan diwajibkan memenuhi kewajiban penyertaan modal minimum atau dikenal dengan CAR (Capital Adequacy Ratio), yaitu diukur dari persentase tertentu terhadap aktiva tertimbang menurut risiko (ATMR). Sejalan dengan standar yang ditetapkan Bank of Internasional Settlements (BIS) terhadap seluruh bank di Indonesia diwajibkan untuk menyediakan modal minimum sebesar 8% dari ATMR.

Berdasarkan latar belakang dan fenomena yang telah dijelaskan sebelumnya, maka penulis tertarik untuk melakukan penelitian serta membahas melalui penulisan penelitian dengan judul penelitian: “PengaruhB KecukupanB ModalB TerhadapB ProfitabilitasB (KasusB PT.B BankB ICBB Bumiputera,B TbkB PeriodeB2002-2013”.B

B

1.2 RumusanBMasalahBPenelitianB

Berdasarkan latar belakang penelitian yang diuraikan diatas, maka peneliti merumuskan masalah penelitian ini sebagai berikut :

1. Bagaimana gambaran kecukupan modal PT. Bank ICB Bumiputera, Tbk.

2. Bagaimana gambaran profitabilitas PT. Bank ICB Bumiputera, Tbk. 3. Bagaimana pengaruh kecukupan modal terhadap profitabilitas PT.

Bank ICB Bumiputera, Tbk.

1.3 MaksudBdanBTujuanBPenelitianB

Penelitian ini dimaksudkan untuk memperoleh informasi yang berkaitan dengan masalah yang diteliti, yaitu; Pengaruh Kecukupan Modal Terhadap Profitabilitas pada PT. Bank ICB Bumiputera Tbk periode 2002-2013.

Adapun tujuan dari penelitian ini adalah sebagai berikut.

1. Untuk mengetahui gambaran kecukupan modal PT. Bank ICB Bumiputera, Tbk.

2. Untuk mengetahui gambaran profitabilitas PT. Bank ICB Bumiputera, Tbk.

1.4 KegunaanBPenelitianBB

Adapun kegunaan yang diharapkan dari penelitian ini adalah sebagai berikut :

1. Manfaat Teoritis

Diharapkan akan memberi wawasan serta penambahan informasi bagi perkembangan ilmu pengetahuan khususnya kajian manajemen keuangan dan manajemen perbankan yang berkaitan dengan kecukupan modal terhadap profitabilitas bank.

2. Manfaat Praktis a. Bagi Investor

Hasil penelitian ini diharapkan dapat menyediakan informasi mengenai kinerja keuangan sektor perbankan sehingga mendapatkan laba yang diharapkan.

b. Bagi Perusahaan

BABBIIIB

METODEBPENELITIANB B

3.1 DesainBPenelitianB

Desain penelitian merupakan rancangan bagaimana suatu penelitian dilakukan dengan metode tertentu. Menurut Sugiyono (2012:2) metode “merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. demikian juga yang dimaksud dengan metode penelitian adalah juga suatu cara yang digunakan untuk mendapatkan data yang sesuai dengan tujuan dan kegunaan penelitian”.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode asosiatif. Menurut gazir (2005:89) metode deskriptif adalah :

Studi untuk menentukan fakta dengan interpretasi yang tepat, dimana termasuk di dalamnya studi untuk melukiskan secara akurat sifat-sifat dari beberapa fenomena kelompok dan individu, serta studi untuk menentukan frekuensi terjadinya suatu keadaan untuk meminimalisasikan bias dan memaksimumkan realibilitas.

Menurut Sugiyono (2003:11) metode asosiatif adalah:

Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih. Penelitian ini mempunyai tingkatan tertinggi dibandingkan dengan diskriptif dan komparatif karena dengan penelitian ini dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala.

3.2 OperasionalisasiBVariabelB 3.2.1 DefinisiBVariabelB

3.2.2 VariabelBIndependenB

Menurut Sugiyono (2012:59) variabel bebas adalah “variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat)”. Yang menjadi variabel independen dalam penelitian ini adalah kecukupan modal sebagai variabel independen (Variabel X).

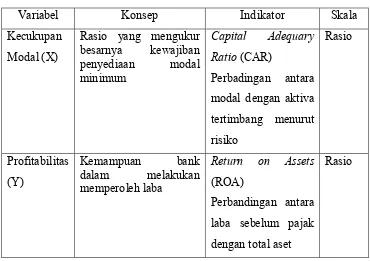

Dalam penelitian ini indikator yang digunakan dalam mengukur kecukupan modal adalah Capital Adequacy Ratio (CAR). Capital Adequacy Ratio (CAR) merupakan rasio yang membandingkan antara jumlah modal bank dengan aktiva tertimbang memurut risiko. Dengan rasio kecukupan modal (CAR) dapat diketahui modal minimum yang dicapai bank apabila bank sentral menetapkan standar CAR tertentu dan bank memiliki sejumlah ATMR (M. Faisal Abdullah, 2005:60).

3.2.3 VariabelBDependenB

Variabel dependen menurut Sugiyono (2012:59) adalah “variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas”. Yang menjadi variabel dependen dalam penelitian ini adalah Profitabilitas yang diproksikan dengan Return on assets (ROA) sebagai variabel dependen (Variabel Y).

Return on Assets (ROA) merupakan rasio yang digunakan untuk mengukur kemampuan manajemen dalam memperoleh keuntungan atas sejumlah aset yang dimiliki oleh perusahaan. Menurut Dendawijaya (2005:119) berpendapat bahwa:

Dalam penentuan tingkat kesehatan bank, Bank Indonesia lebih mementingkan penilaian besarnya Return on Assets (ROA). Hal ini dikarenakan oleh Bank Indonesia sebagai Pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan asset yang dananya sebagian besar berasal dari dana simpanan masyarakat.

TabelB3.1B

OperasionalisasiBVariabelB B

Variabel Konsep Indikator Skala

Kecukupan

Data yang digunakan adalah data yang bersifat kuantitatif yang dinyatakan dalam angka-angka, yang menunjukkan nilai terhadap besaran atau variabel yang dimilikinya.

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut gur Indriantoro dan Bambang Supomo (2002:147) data sekunder “merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat pihak lain)”.

3.4 TeknikBPengumpulanBData

Pengumpulan data dilaksanakan untuk memperoleh data sekunder yang relevan dalam masalah yang diteliti, yaitu berkaitan dengan kecukupan modal dan profitabilitas. Data yang diperlukan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dan disimpan oleh seseorang atau entitas yang biasanya merupakan data masa lalu/historical. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah melalui studi dokumentasi. Studi dokumentasi dilakukan dengan cara mengumpulkan data-data berupa laporan keuangan yang berhubungan dengan data mengenai kecukupan modal dan profitabilitas, serta dokumen lain yang berkaitan kemudian dipelajari sebagai bahan untuk penelitian.

3.5 TeknikBAnalisisBDataBdanBPengujianBHipotesisB 3.5.1 TeknikBAnalisisBDataB

Untuk memperoleh gambaran mengenai pengaruh kecukupan modal terhadap profitabilitas bank, maka dilakukan analisis terhadap data-data yang diperoleh dengan menggunakan analisis statistik, yaitu untuk menganalisis data dengan skala rasio. Data diolah dengan menggunakan alat analisis sebagai berikut:

1. Analisis Data Kecukupan Modal

Untuk menghitung kecukupan modal bank digunakan rumus sebagai berikut:

CAR=

x100%

(Siamat, 2005:209)

2. Analisis Profitabilitas

Untuk menghitung profitabilitas bank digunakan rumus sebagai berikut:

ROA=

x100%

3.5.2 PengujianBHipotesisB

Adapun tahap dalam melakukan pengujian hipotesis penelitian adalah sebagai berikut:

3.5.2.1AnalisisBKorelasiB

Metode statistik yang akan digunakan untuk menguji hipotesis dalam penelitian ini adalah Korelasi Product Moment. Menurut Sugiyono (2013:228), “teknik korelasi product moment digunakan untuk mencari hubungan dua variabel bila data dari kedua variabel berbentuk interval atau rasio, dan sumber data dari kedua variabel atau lebih tersebut adalah sama”.

Analisis korelasi digunakan untuk mengetahui tingkat hubungan dua variabel yaitu antara variabel independen yang diteliti. Apakah mempunyai hubungan yang kuat atau lemah. Kuat atau tidaknya hubungan antara variabel yang terlibat ditunjukan oleh besarnya kofesien korelasi. Rumus yang digunakan yaitu :

=

∑ (∑ )(∑ ){ ∑ (∑ ) }{ ∑ (∑ ) }

(Sudjana, 2004:47) Dimana:

= Koefisien korelasi

X = Variabel independen (Kecukupan Modal) Y = Variabel dependen (Profitabilitas)

n = Jumlah periode yang digunakan

3.5.2.2KoefisienBDeterminasiB

KD = 2 100%

(Sudjana, 2004:246)

Keterangan:

KD : Koefisien Determinasi r : gilai koefisien korelasi

3.5.2.3UjiBKeberartianBKoefisienBKorelasiB(UjiBt)B

Menurut Sudjana (2004:61) menyatakan bahwa uji keberartian koefisien korelasi (uji t) yaitu “pengujian ini dilakukan untuk mengetahui apakah korelasi yang diperoleh memiliki arti (tidak bisa diabaikan) ataukah tidak. Keberartian korelasi ini diuji melalui hipotesis nol melawan hipotesis tandingan”.

Untuk menilai t hitung digunakan rumus :

t

=

√√

(Sudjana, 2004: 62)

Dimana:

r : Koefisien korelasi n : Banyaknya data

Pengujian hipotesis berfungsi untuk mencari makna dari hubungan variabel kecukupuan modal terhadap profitabilitas. Hipotesis statistik dalam penelitian ini dapat dirumuskan sebagai berikut:

0 ∶ ρ = 0, kecukupan modal tidak berpengaruh terhadap profitabilitas.

∶ ρ > 0, kecukupan modal berpengaruh positif terhadap profitabilitas. Selanjutnya, untuk perbandingan hasil ℎ dengan nilai

digunakan distribusi student- t dengan dk = (n-2). Kriteria pengujian yang digunakan sebagai berikut:

Jika ℎ > , maka 0 ditolak Jika ℎ ≤ , maka 0 diterimaB

BABBVB

KESIMPULANBDANBSARANB B

5.1 KesimpulanB

Berdasarkan hasil dari pembahasan dan penelitian yang dilakukan pada PT. Bank ICB Bumiputera, Tbk mengenai pengaruh kecukupan modal terhadap profitabilitas ( Kasus PT. Bank ICB Bumiputera, Tbk periode 2002-2013), maka dapat ditarik kesimpulan sebagai berikut.

1. Perkembangan tingkat kecukupan modal (CAR) pada PT. Bank ICB Bumiputera, Tbk periode tahun 2002–2013 mengalami fluktuasi cenderung meningkat dengan rata–rata CAR sebesar 11,49% dan berada diatas standar minimal CAR yang ditetapkan oleh Bank Indonesia yaitu 8%.

2. Profitabilitas yang diproksikan dengan Return on Assets (ROA) pada PT. Bank ICB Bumiputera, Tbk periode tahun 2002–2013 cenderung mengalami penurunan dengan rata–rata ROA sebesar 0,07%, namun dari perolehan ROA diketahui bahwa ROA yang diperoleh masih belum mencapai nilai standar minimum Bank Indonesia yaitu sebesar 1,5%.

3. Kecukupan modal berpengaruh positif dan tidak signifikan terhadap profitabilitas PT. Bank ICB Bumiputera, Tbk.

5.2 SaranB

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis memberikan saran kepada pihak yang terkait yaitu sebagai berikut:

Bank. Malangh Universitas Muhammadiyah Malang

Arikunto, Suharsimi. (2006). ProsedurnPenelitian, cet 13. JakartahRineka Cipta Ferry N. Idroes & Sugiarto. (2006) Manajemennrisikonperbankanndalamnkonteksn

kesepakatann baseln dann peraturann bankn indonesia. Yogyakarta h Graha Ilmu

Indriantoro,Nur dan Supomo, Bambang. (2002).n Metodologin Penelitiann Bisnisn untuknAkuntansindannManajemen. Yogyakartah BPFE

Kasmir. (2004). Dasar-DasarnPerbankan. Jakartah PT RajaGrafindo Persada Komaruddin Sastradipoera. (2004). Strategin Menejemenn Bisnisn Perbankan.

Bandungh Kappa-Sigma

Kuncoro, Mudrajad & Suhardjono (2002). Manajemenn Perbankann Teorin dann Aplikasi. Yogyakartah BPFE

Lukman Dendawijaya. (2005). Manajemennperbankan. Jakartah Ghalia Indonesia Malayu S.P. Hasibuan. (2008). Dasar-dasarnPerbankan. Jakartah PT Bumi Aksara Nazir,Moh. (2005).nMetodenPenelitian. Jakartah Ghalia Indonesia

Pandia, F. (2012). Manajemenn Danan dann Kesehatann Bank. Jakartah PT Rineka Cipta

Siamat, Dahlan. (2005). Manajemenn Lembagan Keuangan.n Jakartah Lembaga Penerbit FE UI

Sudjana. (2004). StatistikanuntuknEkonomindannNiaga. Bandungh Tarsito Sugiyono.(2003). MetodenPenelitiannBinis.nBandungh Pusat Bahasa Depdiknas ________.(2012). MetodenPenelitiannBisnis. Bandungh Alfabeta

________.(2013). StatistikanUntuknPenelitian. Bandungh Alfabeta

Tesis:

Mahardian, P. (2008). AnalisisnPengaruhnRasionCAR,nBOPO,nNPL,nNIMndannLDRn terhadapn Kinerjan Keuangann Perbankan. Tesis. Semarangh Program Pascasarjana Universitas Diponegoro

Mawardi, W. (2004). Analisisn Faktorn yangn Mempengaruhin Kinerjan Keuangann Bankn Umumn Din Indonesia. Tesis. Semarangh Program Pascasarjana Universitas Diponegoro

Jurnal :

Defri. (2012). “PengaruhnCapitalnAdequacynRation(CAR),nLikuiditasndannEfisiensin Operasionalnterhadapnprofitabilitasnperusahaannperbankannyangnterdaftarn dinBEI”. Jurnal Manajemen. Vol 01,no 01 September 2012n

Pasaribu, Hiras dan Sari, R.L. (2011).n“Analisis Tingkat Kecukupan Modal dan Loan To Deposit Ratio Terhadap Profitabilitas”. Jurnaln Telaahn &n Risetn Akuntansi. Vol.4 No.2

Olalekan, A & Adeyinka, S. (2013). “Capital Adequary and Banks Profitabilityh An Empirical Evidence From Nigeria”. AmericannInternationalnjournalnofn ContemporarynResearch. Vol. 3 No. 10

Sukarno, K.W & Syaichu M. (2006). “Analisis Faktor-Faktor yang Mempengaruhi Kinera Bank Umum Di Indonesia”. Jurnal Studin Manajemenn&nOrganisasi. Vol. 3 No. 2

Qin, Xeuzhi & Pastory, Dickson (2012). “Commercial Banks Profitability Positionh The Case of Tanzania”.n Internationaln Journaln ofn Businessn andn Management. Vol. 7 No. 13

Dokumen :

Bank Indonesia. (2012). Laporann Keuangann Publikasin Masing-masingn bankn din BanknIndonesia.nJakartah Bank Indonesia. Tersedia di www.bi.go.id

____________. (2004). Laporann Tahunann Bankn ICBn Bumipuetran Tbk.nJakartah Bank ICB Bumiputera Tbk

____________. (2005). Laporann Tahunann Bankn ICBn Bumipuetran Tbk.nJakartah Bank ICB Bumiputera Tbk

____________. (2006). Laporann Tahunann Bankn ICBn Bumipuetran Tbk.nJakartah Bank ICB Bumiputera Tbk

____________. (2007). Laporann Tahunann Bankn ICBn Bumipuetran Tbk.nJakartah Bank ICB Bumiputera Tbk

____________. (2008). Laporann Tahunann Bankn ICBn Bumipuetran Tbk.nJakartah Bank ICB Bumiputera Tbk

____________. (2009). Laporann Tahunann Bankn ICBn Bumipuetran Tbk.nJakartah Bank ICB Bumiputera Tbk

____________. (2010). Laporann Tahunann Bankn ICBn Bumipuetran Tbk.nJakartah Bank ICB Bumiputera Tbk

_____________. (2011). Laporann Tahunann Bankn ICBn Bumipuetran Tbk.nJakartah Bank ICB Bumiputera Tbk

_____________. (2012). Laporann Tahunann Bankn ICBn Bumipuetran Tbk.nJakartah Bank ICB Bumiputera Tbk

_____________. (2013). Laporann Tahunann Bankn ICBn Bumipuetran Tbk.nJakartah Bank ICB Bumiputera Tbk

Surat Edaran Bank Indonesia No.6/ 23 /DPNP tanggal 31 mei 2004, Perihaln pedomann sistemn penilaiann tingkatn kesehatann Bankn Umum. Jakartah Bank Indonesia Tersedia di www.bi.go.id