ANALISIS KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH

( Studi kasus pada Nasabah Bank Mandiri KCP Surabaya Gubeng )

SKRIPSI

Diajukan untuk memenuhi persyaratan dalam memperoleh gelar sarjana Ilmu Administrasi Bisnis pada FISIP UPN “Veteran” Jawa Timur

Oleh :

0742010009 ADI NOVIYANA

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK JURUSAN ILMU ADMINISTRASI BISNIS

ANALISIS KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH

(Studi Kasus Pada Nasabah Bank Mandiri KCP Surabaya Gubeng)

Disusun Oleh :

0742010009 ADI NOVIYANA

Telah disetujui untuk mengikuti Ujian Skripsi Menyetujui,

Pembimbing Utama

NIP. 372069500461 RY. Rusdianto S.Sos, M.Si

Mengetahui, DEKAN

KATA PENGANTAR

Puji syukur kehadirat Allah SWT karena atas rahmat dan hidayah-Nya

penulis dapat menyelesaikan laporan skripsi ini dengan judul “ Analisis Kualitas

Pelayanan Terhadap Kepuasan Nasabah ( Study kasus pada Nasabah Bank Mandiri KCP Surabaya Gubeng ) “

Penulis mengucapkan terima kasih kepada Bapak RY. Rusdianto, S.Sos,

M.Si selaku dosen pembimbing yang telah memberikan pengarahan dan

bimbingan dalam penyusunan skripsi ini yang bertujuan untuk memenuhi

persyaratan akademis bagi mahasiswa Fakultas Ilmu Sosial dan Ilmu Politik

jurusan Ilmu Administrasi Bisnis di Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

Ucapan terima kasih juga penulis sampaikan kepada pihak-pihak yang

mendukung terselesaikanya skripsi ini, sebagai berikut :

1. Ibu Hj. Suparwati, Dra. M.Si selaku dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak (Alm) Drs. Sadjudi, SE, M.Si selaku ketua program studi Ilmu

Administrasi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Nurhadi, M.Si selaku sekretaris program studi Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan

4. Bapak dan ibu dosen Jurusan Ilmu Administrasi Bisnis yang telah

memberikan ilmu pengetahuan dalam materi perkuliahan.

5. Orang Tua yang selalu memberi dukungan dan semangat kepada penulis

dalam menyelesaikan penyusunan skripsi ini.

6. Seluruh teman-teman penulis yang selalu memberi dukungan dan semangat

kepada penulis dalam menyelesaikan penyusunan skripsi ini.

Akhirnya penulis berharap agar penyusunan skripsi ini dapat bermanfaat

dan berguna bagi semua pihak yang memerlukannya. Penulis menyadari jika

penyusunan skripsi ini masih jauh dari sempurna. Maka penulis mengharapkan

kritik dan saran yang dapat membangun untuk menyempurnakan skripsi ini pada

waktu yang akan datang.

Surabaya, Mei 2011

DAFTAR ISI

KATA PENGANTAR ... . i

DAFTAR ISI ... . iii

DAFTAR TABEL ... . vii

DAFTAR GAMBAR ... . viii

DAFTAR LAMPIRAN ... . ix

ABSTRAKSI ... x

BAB I PENDAHALUAN ... . 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... . 8

2.1 Landasan Teori ... 8

2.1.1 Pengertian Pemasaran Jasa ... 8

2.1.1.1 Konsep-konsep Pemasaran ... 9

2.1.1.2 Bauran Pemasaran Jasa/Marketing Mix ... 11

2.1.2 Pengertian Perilaku Konsumen Jasa ... 13

2.1.2.1 Proses Keputusan Pembelin Jasa ... 14

2.1.3 Pengertian Jasa ... 14

2.1.3.1 Karakteristik Jasa ... 16

2.1.4.1 Dimensi Service Quality (SERVQUAL) ... 19

2.1.5 Pengertian Kepuasan Pelanggan ... 22

2.1.5.1 Harapan Pelanggan/Expectation ... 24

2.1.5.2 Persepsi Pelanggan/Perceived ... 24

2.1.5.3 Pengukuran Kepuasan Pelanggan ... 25

2.1.6 Pengertian Bank ... 26

2.1.6.1 Jenis-jenis Bank ... 27

2.1.6.2 Kegiatan Bank ... 28

2.1.7 Kerangkah Berfikir ... 29

BAB III METODE PENELITIAN ... . 31

3.1 Definisi Operasional dan Pengukuran Variabel ... 31

3.1.1 Pengukuran Variabel ... 34

3.2 Populasi, Sampel, dan Penarikan Sampel ... 35

3.2.1 Populasi ... 35

3.2.2 Sampel ... 36

3.2.3 Teknik Penarikan Sampel ... 37

3.3 Jenis Data, Sumber Data, Teknik Pengumpulan Data ... 37

3.3.1 Jenis Data ... 37

3.3.2 Sumber Data ... 38

3.3.3 Teknik Pengumpulan Data ... 38

3.4 Teknik Analisis Data ... 39

3.4.1 Uji Instrumen ... 39

BAB IV ANALISA DAN PEMBAHASAN ... 45

4.1 Gambaran Umum Objek Penelitian ... 45

4.1.1 Sejarah Singkat Perusahaan ... 45

4.1.2 Lokasi Bank Mandiri KCP Surabaya Gubeng ... 47

4.1.3 Visi dan Misi Bank Mandiri ... 47

4.1.4 Budaya Perusahaan Bank Mandiri ... 48

4.2 Analisis Data ... 48

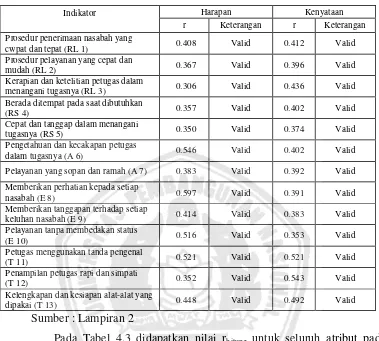

4.2.1 Uji Validitas dan Reliabilitas ... 48

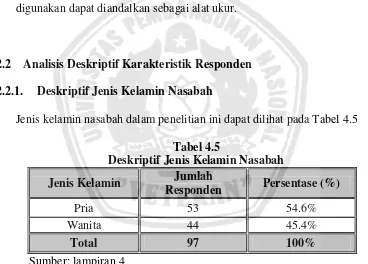

4.2.2 Analisis Deskriptif Karakteristik Responden ... 52

4.2.2.1. Deskriptif Jenis Kelamin Nasabah ... 52

4.2.2.2. Deskriptif Umur Nasabah ... 53

4.2.2.3. Deskriptif Pekerjaan Nasabah ... 53

4.2.2.4. Deskriptif Frekuensi Mengunjungi Nasabah ... 54

4.2.3 Tingkat Kesesuaian/kepuasan Antara Kinerja Dengan Harapan Terhadap Layanan yang Diberikan Bank Mandiri KCP Gubeng ... 55

4.2.3.1. Tinkat Kesesuaian Pada Petugas Security ... 56

4.2.3.2. Tingkat Kesesuaian Pada Petugas Customer Service ... 57

4.2.3.3. Tingkat Kesesuaian Pada Petugas Teller ... 59

4.2.4 Analisis Tingkat Kesenjangan/gap Antara Kinerja Dengan Harapan ... 61

4.2.4.1. Kesenjangan/gap Antara Kinerja Dengan Harapan Pada Petugas Security ... 62

4.2.4.3. Kesenjangan/gap Antara Kinerja Dengan Harapan

Pada Petugas Teller ... 66

4.2.5. Diagram Kartesius ... 67

4.2.5.1. Diagram Kartesius Untuk Pihak Security ... 67

4.2.5.2. Diagram Kartesius Untuk Pihak Customer Service ... 71

4.2.5.3. Diagram Kartesius Untuk Pihak Teller ... 74

BAB V KESIMPULAN DAN SARAN ... 78

5.1 Kesimpulan ... 78

5.2 Saran ... 81

DAFTAR TABEL

Tabel 3.1 Kriteria Reliabilitas Berdasarkan Nilai Alpha ... 40

Tabel 4.1 Uji Validitas Untuk Hasil Kuesioner Pihak Security ... 49

Tabel 4.2 Uji Validitas Untuk Hasil Kuesioner Pihak Customer Service ... 50

Tabel 4.3 Uji Validitas Untuk Hasil Kuesioner Pihak Teller ... 51

Tabel 4.4 Uji Reliabilitas ... 52

Tabel 4.5 Deskriptif Jenis Kelamin Nasabah ... 52

Tabel 4.6 Deskriptif Umur Nasabah ... 53

Tabel 4.7 Deskriptif Pekerjaan Nasabah ... 53

Tabel 4.8 Deskriptif Frekuensi Nasabah Mengunjungi Bank Mandiri KCP Surabaya Gubeng ... 54

Tabel 4.9 Bobot Kinerja dan Harapan serta Tingkat Kesesuaian Pada Petugs Security ... 56

Tabel 4.10 Bobot Kinerja dan Kepentingan serta Tingkat Kesesuaian Pada Petugas Customer Service ... 58

Tabel 4.11 Bobot Kinerja dan Harapan serta Tingkat Kesesuaian Pada Petugas Teller ... 60

Tabel 4.12 Rata-rata Penilaian Tingakat Kinerja dan Tingkat Harapan Serta Gap Pada Petugas Security ... 62

Tabel 4.13 Rata-rata Penilaian Tingkat Kinerja dan Tingkat Harapan Serta Gap Pada Petugas Customer Service ... 64

Tabel 4.14 Rata-rata Penilaian Tingakat Kinerja dan Tingkat Harapan Serta Gap Pada Petugas Teller ... 66

DAFTAR GAMBAR

Gambar 2.1 Pemasaran dalam Industri Jasa ... 9

Gambar 2.2 Model Prilaku Konsumen Jasa ... 14

Gambar 2.3 Model Gap Kualitas Jasa ... 22

Gambar 2.4 Kerangkah Berpikir ... 29

Gambar 3.1 Diagram Kartesius ... 43

Gambar 4.1 Diagram Kartesius Antara Harapan dan Kenyataan Untuk Petugas Security ... 67

Gambar 4.2 Diagram Kartesius Antara Harapan dan Kenyataan Untuk Petugas Customer Service ... 71

DAFTAR LAMPIRAN

Lampiran 1 Kuesioner

Lampiran 2 Output Hasil Uji Validitas

Lampiran 3 Output Hasil Uji Reliabilitas

Lampiran 4 Deskriptif Karakteristik Responden

Lampiran 5 Deskriptif Tingkat Kepuasan Nasabah (Kenyataan/Kinerja)

Lampiran 6 Deskriptif Tingkat Kualitas Layanan (Harapan/Kepentingan)

Lampiran 7 Deskriptif Tingkat Kepentingan (Harapan) dan Tingkat Kinerja (Pelayanan yang Diterima) pada Petugas Penyaji Jasa

ADI NOVIYANA.NPM.0742010009.”ANALISIS KUALITAS PELAYANAN TERHADAP KEPUASAN NASABAH” (Studi kasus pada Nasabah Bank Mandiri KCP Surabaya Gubeng)

ABSTRAKSI

Pengukuran kepuasan nasabah merupakan hal yang seharusnya dilakukan suatu organisasi secara periodik untuk untuk lebih memantapkan keunggulan bersaingnya dengan kompetitor. Peningkatan kinerja yang dilakukan oleh petugas Bank sebagai petugas penyaji jasa serta pihak manajemen Bank Mandiri sebagai penyedia jasa perbankan, pada atribut yang tepat akan membawa dampak positif yaitu meningkatkan kepuasan nasabah. Namun sebaliknya, peningkatan kinerja pada atribut yang tidak tepat akan membawa suatu organisasi pada pemborosan.

Penelitian ini bertujuan untuk mengukur kepuasan nasabah dengan mengunakan metode Importance Performance Analisys dan diagram kartesius. Metode Importance Performance Analisys dapat digunakan untuk menentukan bobot pada kualitas layanan yang dipersepsikan (X) dan kualitas layanan yang diharapkan (Y) atas dasar lima dimensi kualitas pelayanan jasa yaitu reliability,

responsiveness, assurance, empathy, dan tangibles. Sedangkan metode diagram

kartesius digunakan untuk mengidentifikasi prioritas perbaikan kinerja bagi perusahaan.

Variabel penelitian yang digunakan adalah variabel kualitas layanan yang dipersepsikan, dengan simbol X dan variabel kualitas layanan yang diharapkan, dengan simbol Y. Populasi penelitian adalah nasabah Bank Mandiri KCP Surabaya Gubeng yang langsung berinteraksi dengan petugas penyaji jasa bank. Jenis data penelitian ini adalah data primer. Teknik penarikan sampel menggunakan metode accidental sampling, dengan jumlah responden 97 orang.

Data penelitian didapat dengan menyebarkan kuesioner yang meliputi pertanyaan-pertanyaan yang mewakili 5 dimensi kualitas pelayanan jasa. Disamping itu, peneliti juga menambahkan beberapa butir pertanyaan yang telah diuji validitasnya dengan menggunakan metode korelasi product momentdari Pearson, dan reliabilitasnya dengan menggunakan metode Alpha Cronbach.

Penelitian ini dilakuakan pada PT. Bank Mandiri KCP Surabaya Gubeng, dengan hasil yang diperoleh sebagai berikut : Tingkat kepuasan nasabah dilihat dari dimensi servqual pada petugas security, customer service, teller didominasi pada dimensi emphaty, dan tingkat kesenjangan/gap pada petugas security,

customer service, teller adalah pada dimensi reliability, serta atribut-atribut yang

dominan pada petugas security, customer service, teller adalah atribut reliability 1 dan reliability 2 dimensi servqual yang perlu ditingkatkan.

Kata Kunci : Kualitas layanan yang diharapkan, Kualitas layanan yang dipersepsikan, Importance performance analisys, Diagram kartesius

BAB I

PENDAHULUAN

1.1. Latar Belakang

Lembaga keuangan seperti perbankan merupakan instrumen penting

dalam memperlancar jalannya pengembangan dan pembangunan sektor

ekonomi suatu bangsa serta pertumbuhan ekonomi dan stabilitas nasional ke

arah peningkatan taraf hidup rakyat. Saat ini industri perbankan komersil

telah memasuki persaingan berskala global, hal ini merupakan suatu

tantangan yang harus dihadapi dan ditangani oleh bank komersil untuk

dapat memberikan kontribusi dalam pembangunan bangsa melalui

pemberdayaan ekonomi kerakyatan.

Sebagai lembaga intermediasi, pihak perbankan membutuhkan

kepercayaan dari masyarakat terutama nasabahnya sehingga kelangsungan

sektor perbankan sebagai urat nadi perekonomian dapat terus berjalan.

Untuk memperoleh kepercayaan dari masyarakat, maka sektor perbankan

harus dikelolah secara profesional mulai dari strategi pelayanan, strategi

pemesaran yang baik, strategi sumber daya manusia, dan strategi keuangan

yang harus dikelola dengan prinsip kehati-hatian, serta perbankan juga harus

inovatif dalam menciptakan produk yang sesuai dengan kebutuhan

Meningkatnya intensitas persaingan dan jumlah pesaing, menuntut

setiap bank untuk memperhatikan kebutuhan dan keinginan nasabahnya

serta berusaha memenuhi apa yang mereka harapkan dengan cara yang lebih

unggul serta lebih memuaskan dari pada yang dilakukan oleh pihak bank

pesaing lainnya, sehingga memperoleh keunggulan bersaing, sesuai dengan

teori yang diungkapkan Lele (1991) yang mengatakan bahwa perusahaan

menggunakan strategi untuk mengutamakan kepuasan pelanggan karena

akan memperoleh beberapa keunggulan bersaing. Sehingga perhatian bank

tidak hanya terbatas pada produk barang atau jasa yang dihasilkan saja,

tetapi juga pada aspek proses, sumber daya manusia, serta lingkungannya.

Sebagai langkah awal dari upaya mendefinisikan tuntutan nasabah,

maka hal yang harus diperhatikan dan tidak dapat dipisahkan adalah

ketersediaan informasi yang menyangkut persepsi dan harapan nasabah

terhadap layanan yang ditawarkan oleh pihak bank. Untuk itulah perlu

dilakukan analisis untuk mengetahui sejauh mana nasabah merasa puas

dengan pelayanan yang diterimannya. Era sekarang ini yang ditandai oleh

revolusi teknologi komunikasi dan informasi mengakibatkan terjadinya

perubahan (change) yang luar biasa. Adanya kemudahan yang diperoleh

dari komunikasi dan informasi muncul kompetisi yang sangat ketat yang

berakibat pelanggan (customer) semakin banyak pilihan dan sangat sulit

untuk dipuaskan karena telah terjadi pergeseran yang semula hanya untuk

memenuhi kebutuhan, meningkat menjadi harapan (expectation) untuk

profitabilitas bukan lagi volume penjualan melainkan kepuasan jangka

panjang bagi pelanggan.

Kualitas pelayanan dan kepuasan pelanggan berkaitan erat. Kualitas

memberikan suatu dorongan kepada pelanggan untuk menjalin ikatan yang

kuat dengan perusahaan. Ikatan seperti ini dalam jangka panjang

memungkinkan perusahaan untuk memahami dengan seksama harapan

pelanggan serta kebutuhan mereka, dengan demikian perusahaan tersebut

dapat meningkatkan kepuasan pelanggan dimana perusahaan

memaksimumkan pengalaman pelanggan yang menyenangkan dan

meminimumkan atau meniadakan pengalaman pelanggan yang kurang

menyenangkan.

Penilaian akan kualitas layanan dikembangkan oleh Barry,

Parasuraman dan Zeithaml (1990) yang dikenal dengan service quality

(SERVQUAL), yang berdasarkan pada lima dimensi kualitas yaitu tangibles

(bukti fisik), reliability (kehandalan), responsiveness (daya tanggap),

assurance (jaminan) dan empathy (empati).

Kualitas pelayanan merupakan suatu bentuk penilaian Konsumen

terhadap tingkat pelayanan yang diterima (perceived service) dengan tingkat

layanan yang diharapkan (expected service). Kepuasan pelanggan dalam

bidang jasa merupakan elemen penting dan menentukan dalam

menumbuhkembangkan perusahaan agar tetap eksis dalam menghadapi

berdasarkan pada azas kepercayaan, masalah kualitas layanan (service

quality) menjadi faktor penting dalam menentukan keberhasilan bisnis ini.

Bank Mandiri sebagai salah satu bank terbesar di Indonesia tentunya

telah memiliki pengalaman yang cukup banyak dalam menghadapi

persaingan yang semakin ketat. Sebagai bank yang telah cukup lama dikenal

oleh masyarakat luas, maka Bank Mandiri tentunya telah memiliki standar

pelayanan yang diimplementasikan secara seragam di seluruh jaringan

kantornya. Kualitas pelayanan merupakan hal penting yang harus

diperhatikan. Sesuai dengan slogannya “Bank Mandiri Terdepan,

Terpercaya, Tumbuh Bersama Anda“. Bank Mandiri KCP Surabaya Gubeng

sebagai salah satu lembaga perbankan yang dipercaya masyarakat harus

mampu memberikan pelayanan yang baik, fasilitas yang memadai, dan

profesonalisme yang tinggi dari pegawai Bank Mandiri KCP Surabaya

Gubeng sehingga dapat memberikan kepuasan bagi nasabah. Peningkatan

kualitas pelayanan Bank Mandiri KCP Surabaya Gubeng dilakukan dengan

dasar budaya Bank Mandiri yaitu TIPCE (Trust, Integrity, Profesionalisme,

Customer fokus, Excellence) dan implementasi jiwa servis.

Upaya peningkatan kualitas pelayanan oleh Bank Mandiri KCP

Surabaya Gubeng bersifat inovatif, perspektif pelanggan, perspektif

karyawan dan berorientasi pada servis/pelayanan untuk menciptakan

kepuasan nasabah. Namun masih muncul pertanyaan, apakah hal tersebut

dapat memberikan kepuasan bagi nasabah Bank Mandiri KCP Surabaya

fisik), reliability (kehandalan), responsiveness (daya tanggap), assurance

(jaminan) dan empathy (empati). Bank Mandiri KCP Surabaya Gubeng

perlu mengidentifikasi apakah pelayanan yang diberikan selama ini telah

sesuai dengan harapan nasabah. Hal ini sebagai bukti perhatian Bank

Mandiri KCP Surabaya Gubeng terhadap kepuasan nasabahnya. Apabila

harapan nasabah lebih besar dari tingkat layanan yang diterima, maka

nasabah tidak puas. Sebaliknya apabila harapan nasabah sama/lebih kecil

dari tingkat layanan yang diterima, maka nasabah akan puas. Lima dimensi

pelayanan tersebut, manakah yang paling dominan mempengaruhi kepuasan

nasabah Bank Mandiri KCP Surabaya Gubeng.

Hal inilah yang mendorong peneliti untuk mengetahui lebih jauh lagi

tentang kepuasan nasabah setelah menerima pelayanan dari Bank Mandiri

KCP Surabaya Gubeng, dengan ini bisa diketahui dimensi pelayanan

manakah yang paling dominan memberikan kepuasan bagi nasabah.

Penelitian ini diharapkan Bank Mandiri KCP Surabya Gubeng lebih

meningkatkan lagi pelayanan yang belum dominan mempengaruhi kepuasan

nasabah dan mempertahankan pelayanan yang dominan mempengaruhi

kepuasan nasabah tentunya dengan tetap berlandaskan pada budaya bank

mandiri, yaitu TIPCE. Sehingga dapat meningkatkan market share dan tetap

eksis dikancah persaingan. Berdasarkan uraian diatas, maka peneliti tertarik

untuk mengadakan penelitian dengan judul “Analisis Kualitas Pelayanan

Terhadap Kepuasan Nasabah (Studi Kasus pada Nasabah Bank Mandiri

1.2. Perumusan Masalah

Berdasasrkan hal-hal yang dijelaskan diatas, maka dalam penulisan ini

dirumuskan permasalahan sebagai berikut :

1. Bagaimana tingkat kepuasan nasabah terhadap pelayanan yang diberikan

oleh Bank Mandiri KCP Surabaya Gubeng ditinjau dari lima dimensi

kualitas pelayanan (SERVQUAL), yaitu kehandalan (reliability), daya

tanggap (responsiveness), jaminan (assurence), empati (empathy), serta

bukti fisik (tangible) ?

2. Bagaimana tingkat kesenjangan (GAP) antara pesepsi (pelayanan/kinerja

petugas bank yang diterima nasabah) dengan harapan (kepentingan

nasabah) yang terurai dalam service quality gaps terhadap pelayanan yang

diberikan oleh pihak penyaji jasa Bank Mandiri KCP Surabaya Gubeng ?

3. Atribut-atribut apa yang perlu dipertahankan dan ditingkatkan dalam

memperoleh keunggulan yang kompetitif dalam hal pelayanan dalam era

persaingan seperti sekarang ini ?

1.3. Tujuan Penelitian

Penelitian ini bertujuan :

1. Untuk mengukur tingkat kepuasan nasabah dilihat dari sudut dimensi

kualitas layanan (SERVQUAL) yaitu, dimensi tangibles (bukti fisik),

reliability (kehandalan), responsiveness (daya tanggap), assurance

2. Untuk mengetahui dan menganalisis tingkat kesenjangan (Gap) antara

kualitas layanan yang dipersepsikan dengan kualitas layanan yang

diharapkan nasabah. untuk petugas penyaji jasa Bank Mandiri KCP

Surabaya Gubeng.

3. Mengetahui dan menganalisis atribut-atribut yang harus dipertahankan

serta ditingkatkan guna memberikan layanan yang terbaik bagi nasabah

bank mandiri KCP Surabaya Gubeng.

1.4. Manfaat Penelitian

Hasi penelitian ini diharapkan dapat bermanfaat :

1. Secara Praktisi

Hasil Dapat dijadikan sebagai sumber informasi bagi pihak bank dalam

usaha meningkatkan kualitas pelayanan supaya lebih memuaskan nasabah

serta untuk mempertahankan tingkat pelayanan yang menguntungkan

dimasa kini dan dimasa mendatang. Penelitian ini juga membantu pihak

bank apabila ingin meningkatkan kepuasan nasabah dengan menekankan

pada dimensi-dimensi service quality yang paling signifikan berpengaruh

pada kepuasan nasabah.

2. Secara Teoritis

Sebagai referensi untuk penelitian dibidang kulaitas pelayanan jasa

perbankan dimasa yang akan datang dan sebagai bahan untu menambah

khasanah pustaka dibidang pemasaran berdasarkan penerapan yang ada

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Pemasaran Jasa

Ada banyak definisi yang dikemukakan oleh para pakar untuk

istilah pemasaran, tergantung kepada sudut pandang yang mereka

gunakan. Berikut ini dikutip beberapa definisi inti pemasaran yang

dirumuskan sejumlah para ahli pemasaran. Pemasaran terdiri atas semua

aktivitas yang dirancang untuk menghasilkan dan memfasilitasi setiap

pertukaran yang dimaksudkan untuk memuaskan kebutuhan atau

keinginan konsumen. (Kotler, 1972) dalam Tjiptono (2005;2). Pemasaran

merupakan sistem total aktivitas bisnis yang dirancang untuk

merencanakan, menetapkan harga, mempromosikan dan mendistribusikan

produk, jasa dan gagasan yang mampu memuaskan keinginan pasar

sasaran dalam rangka mencaipai tujuan organisasional. (Miller dan Layton,

2000) dalam Tjiptono (2005;2).

Pada saat ini, bidang jasa telah berkembang dengan pesat.

Perkembangan bidang jasa ini disertai dengan berkembangnya

konsep-konsep tentang pemasaran jasa. Pada konsep-konsep pemasaran jasa proses

produksi dan konsumsi dilakukan pada saat yang bersamaan, sehingga

produsen dengan konsumen berinteraksi secara langsung, maka pemasaran

jasa lebih berfungsi sebagai fasilitator atau media yang mempermudah

(2007;53) mengemukakan bahwa strategi pemasaran jasa tidak hanya

difokuskan pada pemasaran eksternal tetapi juga pemasaran internal dan

pemasaran interaktif.

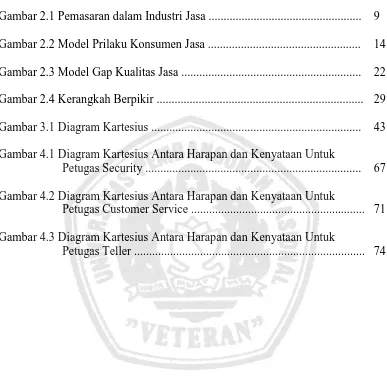

Gambar 2.1 Pemasaran dalam Industri Jasa

Sumber : Gronroos (1990) dalam Arief (2007;54)

Pemasaran internal merupakan kegiatan yang dilakukan oleh

perusahaan dalam melatih, mengembangkan, dan memotivasi

karyawannya agar dapat melayani pelanggan dengan sebaik mungkin.

Pemasaran ekternal merupakan kegiatan normal yang umunya dilakukan

antara perusahaan dengan pelanggan dalam rangka menyiapkan produk,

menetapkan harga, melakukan promosi, dan mendistribusikan produk

kepada pelanggan. Sedangkan pemasaran interaktif menggambarkan

bagaimana para karyawan melayani pelanggan.

2.1.1.1. Konsep-Konsep Pemasaran

Didalam kegiatan pemasaran terdapat beberapa konsep pemasaran

Pemsaran Pemasran

Internal Eksternal

Pemasaran Interaktif PERUSAHAAN

dan penerapan konsep pemasaran tertentu dipengaruhi beberapa faktor,

diantarannya nilai-nilai dan misi manajemen, lingkungan internal, dan

lingkungan eksternal perusahaan. Ada lima konsep dalam pemasaran

dimana setiap konsep dapat dijadikan landasan pemasaran oleh

masing-masing perusahaan. Tjiptono (2005;3). Adapun konsep-konsep yang

dimaksud adalah sebagai berikut:

1. Konsep produksi

Pemasar yang berpegang pada konsep ini berorientasi pada proses

produksi. Konsep ini merupakan falsafah tertua dimana konsep ini

menekankan pada volume produksi yang seluas-luasnya dengan biaya

serendah mungkin. Konsumen hanya akan membeli produk-produk murah

dan gampang diperoleh.

2. Konsep produk

Konsep ini beranggapan bahwa konsumen lebih menghendaki

produk-produk yang memiliki kualitas dan kinerja yang paling baik serta

keistimewaan yang mencolok.

3. Konsep penjualan

Konsep ini merupakan konsep yang berorientasi pada tingkat penjualan,

dimana pemasar beranggapan bahwa konsumen harus dipengaruhi agar

penjualan dapat meningkat.

4. Konsep pemasaran

Konsep ini berorientasi pada pelanggan (lingkungan eksternal), dengan

yang mampu memenuhi kebutuhan dan keinginan serta mampu

memberikan kepuasan.

5. Konsep pemasaran sosial

Konsep ini beranggapan bahwa konsumen hanya bersedia membeli

produk-produk yang mampu memuaskan kebutuhan dan keinginannya

serta berkontribusi pada kesejahteraan lingkungan.

2.1.1.2. Bauran Pemasaran Jasa/Marketing Mix Jasa

Menurut Rambat (2001) dalam Arief (2007:90) menjelaskan

“bahwa marketing mix merupakan tool atau alat bagi marketer yang

terdiri atas berbagai elemen suatu program pemasaran yang perlu

dipertimbangkan agar implementasi strategi pemasaran dan positioning

yang ditetapkan dapat berjalan sukses”. Marketing mix pada produk

barang berbeda dengan marketing mix untuk produk jasa, hal ini

disebabkan karena perbedaan karakteristik produk barang dengan produk

jasa.

Konsep Marketing mix dipopulerkan oleh Mc.Charty yang

merumuskannya menjadi 4-P pada produk barang yang kita kenal, yaitu

product, price, place, dan promotion, sedangkan dalam produk jasa 4-P

dirasa masih kurang oleh para ahli peneliti pemasaran, sehingga

ditambahkan tiga unsur lagi, yaitu people, process, dan physical evidence,

Kent (1986), Brookes (1991), Wind (1986), Booms and Bitner (1981), dan

Christopher et al (1991).

1. Product

Produk adalah segala sesuatu yang ditawarkan oleh perusahaan kepada

konsumen untuk memenuhi kebutuhannya. Dalam industri jasa produk

bersifat tidak nyata atau tidak dapat diamati secara langsung sehingga

hanya dapat diamati pada prosesnya buka pada hasilnya. Arief (2007;88)

2. Price

Penentuan harga menjadi sangat penting, oleh karena sifat jasa tidak nyata

maka harga dapat menjadi indikator yang dianggap mewakili kualitas jasa.

Arief (2007;88)

3. Promotion

Promosi sebagai cara untuk mengkomunikasikan manfaat jasa kepada

konsumen, yang merupakan elemen penting dalam industri jasa. Arief

(2007;89)

4. Place

Keputusan distribusi menyangkut kemudahan akses terhadap jasa bagi

bagi para pelanggan potensial. Tjiptono (2005;31)

5. People

Pada sebagian besar jasa, orang merupakan unsur vital dalam bauran

pemasaran. Kalau pada perusahaan manufaktur, di mana proses produksi

terpisah dengan konsumsi, konsumen tidak akan terpengaruh. Arief

6. Process

Pada industri jasa proses produksi sering kali lebih penting daripada

hasilnya. Hal ini karena terjadi interaksi langsung antara produsen yang

melakukan proses produksi dengan konsumen yang mengkonsumsi jasa

pada saat yang bersamaan. Arief (2007;90)

7. Physical Evidence

Sifat jasa yang tidak nyata hanya dapat dinilai setelah dikonsumsi akan

meningkatkan resiko pengambilan keputusan pembelian konsumen.

Dengan demikian mengelolah bukti fisik merupakan tantangan dalam

pemasaran jasa. Arief (2007;90).

2.1.2. Pengertian Perilaku Konsumen Jasa

Definisi perilaku konsumen menurut Craig-Lees, Joy dan Browne,

1995 dalam Tjiptono (2005;39) perilaku konsumen adalah

“aktivitas-aktivitas individu dalam pencarian, pengevaluasian, pemerolehan,

pengonsumsi, dan penghentian pemakaian barang dan jasa”. Solomon

(1999) dalam Tjiptono (2005;39) mendefinisikan perilaku konsumen

adalah “studi mengenai proses-proses yang terjadi saat individu atau

kelompok menyeleksi, membeli, menggunakan, atau menghentikan

pemakaian produk, jasa, ide, atau pengalaman dalam rangkah memuaskan

2.1.2.1. Proses Keputusan Pembelian Jasa

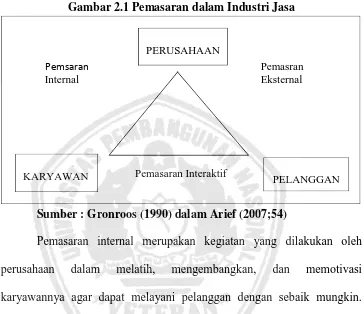

Proses keputusan pembelian konsumen jasa dapat diklasifikasikan

secara garis besar ke dalam tiga tahap utama, yaitu prapembelian,

konsumsi, dan evaluasi purnabeli. Tahap prapembelian mencakup semua

aktivitas konsumen yang terjadi sebelum terjadinya transaksi pembelian

dan pemakaian jasa. Tahap ini meliputi tiga proses, yaitu identifikasi

kebutuhan, pencarian informasi, dan evaluasi alternatif. Tahap konsumsi

merupakan tahap proses keputusan konsumen, dimana konsumen membeli

dan menggunakan produk atau jasa. Sedangkan tahap evaluasi purnabeli

merupakan tahap proses pembuatan keputusan konsumen sewaktu

konsumen menentukan apakah ia telah membuat keputusan yang tepat.

Gambar 2.2 Model Prilaku Konsumen Jasa

TAHAP TAHAP

KONSUMSI EVALUASI

TAHAP PRAPEMBELIAN PURNABELI

Sumber : Tjiptono (2005;43)

2.1.3. Pengertian Jasa

Jasa adalah sesuatu yang tidak berwujud yang tindakan atau unjuk

menyebabkan perpindahan kepemilikan apapun. Dalam produksinya, jasa

bisa terikat pada suatu produk fisik, tetapi bisa juga tidak. Kotler (2003)

dalam Arief (2007:11). Definisi dari Berry, seperti yang dikutip oleh

Zeithaml dan Bitner (1996:5) jasa itu sebagai needs (tindakan, prosedur,

aktivitas), proses-proses, dan unjuk kerja yang intangible. Oleh Yazid

(2005:2). Gronroos (2000) dalam Tjiptono (2005;11) “jasa adalah proses

yang terdiri atas serangkaian aktivitas intangible yang biasanya terjadi

pada interaksi anatara pelanggan dan karyawan jasa dan atau sumber daya

fisik atau barang dan atau sistem penyedia jasa, yang disediakan sebagai

solusi atas masalah pelanggan”.

Berdasarkan ketiga definisi tersebut, jasa dapat diartikan sebagai

sesuatu yang tidak berwujud, yang melibatkan tindakan atau unjuk kerja

melalui proses dan kinerja yang ditawarkan oleh salah satu pihak ke pihak

lain. Dalam proses produksinya, jasa bisa terikat pada suatu produk fisik,

tetapi bisa juga tidak. Arief (2007:11)

Jasa merupakan semua aktivitas ekonomi yang hasilnya tidak

merupakan produk dalam bentuk fisik atau kontruksi, yang biasanya

dikonsumsi pada saat yang sama dengan waktu yang dihasilkan dan

memberikan nilai tambah, seperti kenyamanan, hiburan, kesenangan,

kesehatan, atau pemecahan atas masalah yang dihadapi konsumen. Arief

(2007:13).

Berdasarkan beberapa definisi diatas dapat diartikan bahwa

pemberi jasa, meskipun pihak-pihak yang terlibat tidak selalu menyadari.

Jasa bukan merupakan barang tetapi suatu proses atau aktivitas yang tidak

berwujud.

2.1.3.1. Karakteristik Jasa

Menurut Kotler (2003) dalam Tjiptono (2005;22) karakteristik jasa

dapat diidentifikasikan sebagai berikut :

1. Intangibility (Tidak berwujud)

Jasa berbeda dengan barang. Bila barang merupakan suatu objek, alat,

material, benda, maka jasa merupakan perbuatan, tindakan,

pengalaman, prosees, kinerja, atau usaha (Berry, 1980). Bila barang

dapat dimiliki, maka jasa hanya dapat dikonsumsi tetapi tidak dapat

dimiliki

2. Inseparability (Tidak terpisahkan).

Barang biasanya diproduksi terlebih dahulu, kemudian dijual, baru

dikonsumsi. Sedangkan jasa umumnya dijual terlebih dahulu, baru

kemudian diproduksi dan dikonsumsi pada waktu dan tempat yang

sama. Interaksi antara penyedia jasa dan pelanggan merupakan ciri

khusus dalam pemasaran jasa. Keduanya mempengaruhi hasil

(outcome) dari jasa bersangkutan.

3. Perishability (Mudah lenyap)

Jasa merupakan komoditas yang tidak tahan lama, tidak dapat

atau dikembalikan (Edgett & Parkinson, 1993; Zeithaml & Bitner,

2003).

4. Variability (Bervariasi)

Jasa bersifat sangat variabel karena merupakan non standardized

output, artinya terdapat banyak variasi bentuk, kualitas, dan jenis,

tergantung pada siapa, kapan, dan dimana jasa tersebut diproduksi.

2.1.4. Pengertian Kualitas Jasa

Definisi kualitas sangat beraneka ragam dan mengandung banyak

makna. Kualitas merupakan suatu persepsi yang dapat dinilai oleh

konsumen terhadap pelayanan yang dilakukan perusahaan. Berdasarkan

perspektif TQM (Total Quality Management) kualitas dipandang secara

lebih komprehensif atau holistik, dimana bukan hanya aspek hasil saja

yang ditekankan, melainkan juga meliputi proses, lingkungan, dan sumber

daya manusia. Goetsh dan Davis (1994) dalam Arief (2007:117)

mendefinisikan “kualitas merupakan suatu kondisi dinamis yang

berhubungan dengan produk, jasa, manusia, proses, dan lingkungan yang

memenuhi atau melebihi harapan”.

Definisi kualitas jasa berpusat pada upaya pemenuhan kebutuhan

dan keinginan pelanggan serta ketepatan penyampaian untuk mengimbangi

harapan pelanggan. Menurut Lewis & Booms (1983) dalam Tjiptono

(2005;121) mendefinisikan kualitas jasa sebagai ukuran seberapa bagus

pelanggan. Dengan demikian, ada dua faktor utama yang mempengaruhi

kualitas jasa, yaitu expected service (jasa yang diharapkan) dan perceived

service (jasa yang dirasakan). (Parasuraman, et al., 1985) dalam Tjiptono

(2005;121). Apabila jasa yang diterima atau dirasakan sesuai dengan yang

diharapkan maka kualitas jasa dipersepsikan baik dan memuaskan. Jika

jasa yang diterima melampaui harapan pelanggan maka kualitas jasa

dipersepsikan sebagai kualitas yang ideal. Sebaliknya jika jasa yang

diterima lebih rendah dari pada yang diharapkan maka kualitas jasa

dipersepsikan buruk. Baik atau tidaknya kualitas jasa tergantung pada

kemampuan penyedia jasa dalam memenuhi harapan pelanggan secara

konsisten.

Kualitas total suatu jasa terdiri atas tiga komponen utama

(Gronroos dalam Hurtt Speh, 2004) dalam Arief (2007;118). Yaitu:

1. Technical quality, yaitu komponen yang berkaitan dengan kualitas

output jasa yang diterima pelanggan. Menurut Parasuraman, et al.,

technical quality dapat diperinci lagi sebagai beikut:

a. Search quality yaitu kualitas yang dapat dievaluasi pelanggan sebelum

membeli.

b. Experience quality yaitu kualitas yang hanya bisa dievaluasi pelanggan

setelah membeli jasa.

c. Credence quality yaitu kualitas yang sukar dievaluasi pelanggan

2. Functional quality, yaitu komponen yang berkaitan dengan kualitas

cara penyampaian suatu jasa.

3. Corporate image, yaitu profil, reputasi, cita umum, daya tarik khusus

suatu perusahaan.

2.1.4.1. Dimensi Service Quality (SERVQUAL)

Parasuraman, Zeithaml, dan Berry (1988) dalam Tjiptono

(2005;133) dalam serangkaian penelitian yang dilakukan mereka terhadap

kualitas jasa, telah mendefinisikan lima dimensi kualitas servis, yaitu:

1. Reliabilitas (relability)

Berkaitan dengan kemempuan perusahaan untuk memberiakan layanan

yang akurat sejak pertama kali tanpa membuat kesalahan apapun dan

menyampaikan jasanya dengan waktu yang disepakati.

2. Daya tanggap (responssiveness)

Berkenaan dengan kesediaan dan kemmapuan para karyawan untuk

membantu para pelanggan dan merespon permintaan mereka, serta

menginformasikan kapan jasa akan diberikaan dan kemudian

memberikan jasa secara cepat.

3. Jaminan (assurance)

Prilaku karyawan yang mampu menumbuhkan kepercayaan pelanggan

terhadap perusahaan dan perusahaan bisa menciptakan rasa aman bagi

para pelanggannya. Jaminan juga berarti bahwa para karyawan selalu

dibutuhkan untuk menangani setiap pertanyaan atau masalah

pelanggan.

4. Empati (empathy)

Berarti perusahaan memahami masalah pelanggan dan bertindak demi

kepentingan pelanggan, serta memberikan personal kepada para

pelanggan dan memiliki jam operasi yang nyaman.

5. Bukti fisik (tangibles)

Berkenaan dengan daya tarik fasilitas fisik, perlengkapan, dan meterial

yang digunakan perusahaan serta penampilan karyawan.

Service quality (SERVQUAL) atau kualitas pelayanan merupakan

konsep yang mengkaitkan dua dimensi sekaligus, yaitu penilaian servqual

pada dimensi pelanggan (customer), dan penilaian servqual pada dimensi

penyaji jasa (front liner service). Pada kedua dimensi tersebut dapat terjadi

kesenjangan/gap antara harapan dan kenyataan yang dirasakan oleh

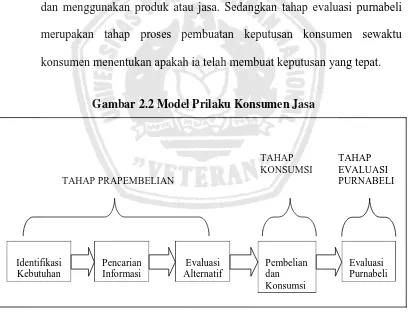

pelanggan. Dari model SERVQUAL ini didefinisikan ada lima gap yang

menyebabkan ketidak suksesan penyampaian jasa (Zeithaml dan Berry

1985) dalam Arief (2007;136).

1. Gap antara harapan konsumen dengan persepsi manajemen

Kesenjangan antara harapan konsumen dan persepsi manajemen timbul

karena manajemen tidak selalu awas, tidak mengetahui apa kebutuhan

konsumen.

2. Gap antara persepsi manajemen tentang harapan konsumen dan

Pihak manajemen mengetahui kebutuhan dan keinginan konsumen,

tetapi manajemen tidak sanggup dan tidak sepenuhnya melayani

keinginan konsumen dan spesifikasi jasa yang diberikan masih

memiliki kekurangan yang dirasakan oleh konsumen.

3. Gap antara spesifikasi kualitas jasa dengan jasa yang senyatanya

disajikan

Kesenjangan yang terjadi akibat karyawan yang melayani kurang

terlatih, masih baru, dan kaku sehingga dalam pelayanan kurang baik

dan tidak sempurna.

4. Gap antara penyampaian jasa dengan komunikasi eksternal konsumen.

Kesenjangan penyampaian jasa dengan komunikasi eksternal dapat

terjadi akibat perbedaan antara jasa yang diberikan dan janji-janji

dalam iklan atau media promosi lainnya.

5. Gap antara jasa yang diharapkan dengan jasa yang secara aktual

diterima. Kesenjangan jasa yang dialami atau dipersepsikan pelanggan

Gambar 2.3 Model Gap Kualitas Jasa

Sumber : Parasuraman, Zeithaml dan Berry (1985) dalam Yazid (2005;60)

2.1.5. Pengertian Kepuasan Pelanggan

Definisi kepuasan atau ketidakpasan pelanggan menurut Tse dan

Wilton (1988) dalam Tjiptono (2005;197) “ respon konsumen pada

evaluasi persepsi terhadap perbedaan antara ekspektasi awal (atau standar

kinerja tertentu) dan kinerja aktual produk sebagaimana dipersepsikan

setelah konsumsi produk “. Definisi kepuasan juga dikemukakan oleh

Halstead, Hartman dan Schmidt (1994) dalam Tjiptono (2005;196) “

Komunikasi gethok tular Kebutuhan personal Pengalaman masa lalu

respon efektif yang sifatnya transaction specific dan dihasilkan dari

pembandingan yang dilakukan konsumen antara kinerja produk dengan

beberapa standar pra pembelian.

Menurut Kotler (2000) dalam Arief (2007;167) kepuasan

pelanggan adalah tingkat perasaan seseorang setelah membandingkan

antara kinerja yang ia rasakan/alami terhadap harapan. Menuru Hoffman

dan Beteson (1997) dalam Arief (2007;167) kepuasan atau ketidakpuasan

adalah perbandingan dari ekspektasi atau harapan konsumen kepada

persepsi mengenai interaksi jasa (service encounter) yang sebenarnya.

Kotler (2003) dalam Arief (2007;165) kepuasan adalah perasaan senang

atau kecewa seseorang yang berasal dari perbandingan anara kesannya

terhadap kinerja (atau hasil) suatu produk dan harapan-harapannya.

Dari pendapat para pakar tersebut dapat disimpulkan bahwa secara

umum pengertian kepuasan atau ketidakpuasan pelanggan dilihat dari

kesesuaian antara harapan (expectation) pelanggan dengan persepsi,

pelayanan yang diterima (kenyataan yang dialami) Arief (2007;167).

Pemasaran, suatu produk jasa tidak bisa dipisahkan dengan

kegiatan operasional layanan tersebut, keduanya saling terkait sehingga

membentuk suatu sistem pemasaran. Dengan demikian, terbentuknya

harapan atas layanan (expected service) dari para pelanggan dipengaruhi

oleh berbagai kegiatan pemasaran seperti iklan, promosi, penjualan, harga,

maupun kontrak pelanggan dengan pemberi layanan

kontak antatra pelanggan dengan pemberi layanan, fasilitas fisik, prosedur

sebagai bagian dari sistim pelayanan.

2.1.5.1. Harapan Pelanggan/Expectation

Pengertian harapan pelanggan menurut Olson dan Dover (dalam

Zeithaml, 1993) dalam Arief (2007;153) mengungkapkan bahwa harapan

pelanggan/tingkat kepentingan pelanggan didefiinisikan sebagai keyakinan

pelanggan sebelum mencoba atau membeli suatu produk jasa yang akan

dijadikan standar acuan dalam menilai kinerja produk jasa tersebut.

2.1.5.2. Persepsi Pelanggan/Perceived

Persepsi pelanggan terhadap kualitas jasa merupakan penilain

menyeluruh atas keunggulan suatu jasa. Persepsi pelanggan didefinisikan

sebagai proses dimana individu memilih, mengorganisasikan, serta

stimulus yang diterima melalui alat indranya menjadi suatu makna. Arief

(2007;160). Kotler (1997) dalam Arief (2007;161) berpendapat bahwa

para pembeli akan membeli barang atau jasa dari perusahaan yang mereka

anggap menawarkan customer deliver value (nilai yang diterima

pelanggan) yang tinggi. Customer deliver value adalah selisih antara total

customer value (jumlah nilai bagi pelanggan) dan total customer cost (total

biaya yang dikeluarkan pelanggan). Total customer value merupakan

kumpulan nilai (persepsi pelanggan terhadap produk, pelayanan,

total customer cost merupakan kumpulan pengorbanan/biaya (moneter,

waktu, tenaga, dan pikiran) yang diperkirakan pelanggan akan terjadi

dalam mengevaluasi, memperoleh, dan menggunakan produk atau jasa.

2.1.5.3. Pengukuran Kepuasan Pelanggan

Menurut Kotler (2000) dalam Tjiptono (2005;367) metode-metode

yang dapat dipergunakan setiap perusahaan untuk memantau dan

mengukur kepuasan pelanggan adalah sebagai berikutk:

1. Sistem keluhan dan saran (complain and suggestion system)

Organisasi yang berwawasan pelanggan akan membuat pelanggannya

memberikan saran atau keluhan, misalnya dengan memberikan

formulir bagi pelanggan untuk melaporkan kesukaan atau keluhan,

penempatan kotak saran. Alur informasi ini memberikan banyak

gagasan balik dan perusahaan dapat bergerak lebih cepat untuk

menyelesaikan masalah.

2. Survey pelanggan (customer surveys)

Kepuasan pelanggan dapat diukur melalui pelanggan atas persepsinya

terhadap kepuasannya.

3. Pembeli bayangan (ghost shopping)

Cara lain untuk mengukur mengenai kepuasan pelanggan adalah

dengan menyuruh orang berpura-pura menjadi pembeli dan

melaporkan titik-titik kuat maupun lemah yang mereka alami sewaktu

4. Analisa Kehilangan Pelanggan (Lost customer analysis)

Perusahaan seyogyanya menghubungi para pelanggan yang telah

berhenti membeli atau yang telah pindah pemasok agar dapat

memahami mengapa hal ini terjadi dan supaya dapat mengambil

kebijakan perbaikan/penyempurnaan selanjutnya. Bukan hanya exit

interview saja yang perlu, tetapi pemantauan customer loss rate juga

penting, dimana peningkatan customer loss rate menunjukkan

kegagalan perusahaan dalam memuaskan pelanggannya.

2.1.6. Pengertian Bank

Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya

adalah menyimpan uang dalam bentuk tabungan, giro, dan deposito, selain

kegiatan menyimpan uang bank juga menyalurkan uang/dana kepada

masyarakat melalui jasa kredit. Disamping itu bank juga dikenal sebagai

tempat untuk menukar uang, memindahkan uang, dan melayani transaksi

pembayaran dan pembelian, seperti pembayaran listrik, PBB (Pajak Bumi

dan Bangunan), air, telepon, pembayaran kuliah, tagihan kartu kredit,

pembelian pulsa telpon, pembelian tiket transportasi, dan lain-lain. Bank

secara sederhana dapat diartikan sebagai lembaga keuangan yang kegiatan

utamanya adalah menghimpun dana dari masyarakat dan menyalurkan

kembali dana tersebut ke masyarakat serta memberikan jasa bank lainya,

Kasmir (2008:11). Menurut Kasmir (2008:12) pengertian bank dalam UU

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau dalam bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak. Dari pengertian diatas dapat disimpulkan bahwa

usaha perbankan meliputi tiga kegiatan utama, yaitu menghimpun dana,

menyalurkan dana, memberikan jasa bank lainnya.

2.1.6.1. Jenis-Jenis Bank

Menurut Kasmir ( 2008;21 ) berdasarkan UU pokok Perbankan

Nomor 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya UU RI No. 10

Tahun 1998, maka jenis perbankan bila dilihat dari segi fungsinya terdiri

dari dua jenis bank yaitu :

1 Bank Umum

adalah bank yang melaksanakan kegiatan usaha secara konvensional

dan atau berdasarkan prinsip syariah yang dalam kegiatanya

memberikan jasa dalam lalulintas pembayaran. Sifat jasa yang

diberikan adalah umum, dalam arti dapat memberikan seluruh jasa

perbankan yang ada. Begitu pula dengan wilayah operasinnyadapat

dilakukan diseluruh wilayah. Bank umum sering dusebut bank

komersil.

2 Bank Perkreditan Rakyat (BPR)

Adalah bank yang melaksanakan kegiatan usaha secara konvensional

memberikan jasa dalam lalulintas pembayaran. Kegiatan BPR hanya

meliputi kegiatan penghimpunan dan penyaluran dana saja, bahkan

dalam penghimpunan dana BPR dilarang untuk menerima simpanan

giro, bergitu juga dalam hal jangkauan wilayah operasi BPR hanya

dibatasi dalam wilayah-wilayah tertentu saja.

2.1.6.2. Kegiatan Bank

Menurut Kasmir (2008;34) kegiatan-kegiatan perbankan yang ada

di Indonesia terutama kegiatan bank umum adalah sebagai berikut :

1 Menghimpun dana dari masyarakat (Funding) dalam bentuk:

a. Simpanan Giro (Demand Deposit)

b. Simpanan Tabungan (Saving Deposit)

c. Simpanan Deposito (Time Deposit)

2 Menyalurkan dana ke masyarakat (Lending) dalam bantuk kredit

seperti:

a. Kredit Investasi

b. Kredit Modal Kerja

c. Kredit Perdagangan

d. Kredit Komsumtif

e. Kredit Produktif

3 Memberikan Jasa Bank lainnya (Service) antara lain:

a. Menerima setoran-setoran seperti pembayaran pajak, pembeyaran

b. Melayani pembayaran-pembayaran seperti gaji/pensiun, pembayaran

deviden, pembayaran kupon, pembayaran hadiah.

c. Di dalam pasar modal perbankan dapat memberikan atau menjadi

penjamin emisi, penanggung, wal amanat, perantara perdagangan efek,

pedagang efek, perusahaan pengelolah dana. Transfer, save deposit

box.

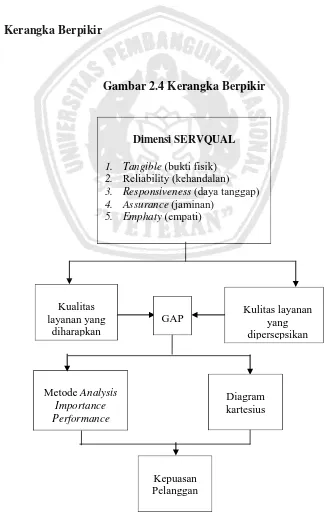

2.1.7. Kerangka Berpikir

Gambar 2.4 Kerangka Berpikir

Dimensi SERVQUAL

1. Tangible (bukti fisik)

2. Reliability (kehandalan)

3. Responsiveness (daya tanggap)

4. Assurance (jaminan)

5. Emphaty (empati)

Metode Analysis Importance Performance

Kualitas layanan yang

diharapkan

Kulitas layanan yang dipersepsikan GAP

Penelitian ini menggunakan metode servqual dengan lima dimensi kualitas

pelayanan, yaitu tangible, reliability, responsiveness, assurance, dan emphaty.

Dari kelima dimensi servqual ini akan diberikan nilai/bobot mengenai harapan

nasabah tentang kualitas layanan dan persepsi nasabah tentang kualitas layanan

yang diberikan oleh petugas penyaji jasa. Setelah itu masing-masing bobot dari

harapan nasabah dan persepsi tentang kualitas layanan akan dihitung tingkat

kesenjangannya (gap) dengan metode analisys importance performance dan

diagram kartesius untuk mengetahui atribut-atribut dari servqual mana yang perlu

ditingkatlkan dan dipertahankan. Sehingga Bank Mandiri KCP Surabaya Gubeng

mendapat masukan untuk meningkatkan kualitas pelayanan untuk tercapainya

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Penelitian ini menganalisis tentang kualitas pelayanan dalam

meningkatkan kepuasan nasabah. Sesuai dengan permasalahan dalam

penelitian ini, maka metode penelitian yang digunakan adalah metode

kualitatif deskriptif.

Definisi operasional variabel bertujuan sebagai pedoman penelitian

yang dilaksanakan di PT. Bank Mandiri KCP Surabaya Gubeng.

Variabel-variabel yang digunakan dalam penelitian ini adalah :

1. Kualitas layanan yang diharapkan, hal ini merupakan suatu nilai

kepentingan yang diberikan oleh nasabah akan kualitas layanan yang

diharapkan. Dengan simbol Y

2. Kualitas layanan yang dipersepsikan, hal ini merupakan suatu nilai

yang diberikan atau dipersepsikan oleh nasabah terhadap kinerja atau

kualitas layanan yang diberikan oleh pihak penyaji jasa Bank Mandiri

KCP Sufrabaya Gubeng. Dengan simbol X

Dimana dari kedua variabel diatas digunakan unuk mengukur atau

menganalisis tingkat kepuasan nasabah terhadap kualitas layanan yang

dengan menggunakan dimensi servqual. Dimensi servqual dari kedua

variabel diatas adalah sabagai berikut :

1. Reliability/Kehandalan

Berkaitan dengan kemampuan perusahaan untuk memberikan layanan

yang akurat sejak pertama kali tanpa membuat kesalahan apapun dan

menyampaikan jasanya dengan waktu yang disepakati. Atribut-atribut

dari dimensi reliability yang dinilai antara lain:

1. Prosedur penerimaan nasabah yang cepat, tepat, dan mudah yang

dilakukan oleh petugas penyaji jasa (security, customer service,

teller).

2. Kerapihan dan ketelitian petugas penyaji jasa (security, customer

service, teller) dalam menangani tugasnya.

2. Responsiveness/Daya tanggap

Berkenaan dengan kesediaan dan kemampuan karyawan untuk

membantu para pelanggan dan merespon permintaan mereka, serta

menginformasikan kapan jasa akan diberikaan dan kemudian

memberikan jasa secara cepat. Atribut-atribut dari dimensi

responsivenees yang dinilai antara lain:

1. Keberadaan petugas bank penyaji jasa (security, customer service,

teller) pada saat dibutuhkan nasabah.

2. Kecepatan dan ketanggapan petugas dalam menangani tugasnya.

3. Assurance/jaminan

Perilaku karyawan yang mampu menumbuhkan kepercayaan

pelanggan terhadap perusahaan dan perusahaan bisa menciptakan rasa

aman bagi para pelanggannya. Jaminan juga berarti bahwa para

karyawan selalu bersikap sopan dan menguasai pengetahuan dan

keterampilan yang dibutuhkan untuk menangani setiap pertanyaan

atau masalah pelanggan. Atribut-atribut dari dimensi assurance yang

dinilai antara lain:

1. Pengetahuan dan kecakapan petugas dalam menangani tugasnya.

2. Pelayanan yang sopan dan ramah

3. Bertanggung jawab terhadap kerahasiaan data nasabah (untuk

customer service).

4. Emphaty/empati

Ketersediaan petugas penyaji jasa untuk memahami masalah nasabah

dan bertindak demi kepentingan nasabah, serta memberikan perhatian

pribadi kepada para nasabah dan memiliki jam operasi yang nyaman.

Atribut-atribut dari dimensi emphaty yang dinilai antara lain:

1. Memberikan perhatian kepada setiap nasabah.

2. Memberikan pelayanan tanpa membedakan status dan lain-lain

3. Perhatian terhadap setiap keluhan nasabah (untuk customer

5. Tangible/bukti fisik

Berkenaan dengan daya tarik fasilitas fisik, perlengkapan, dan meterial

yang digunakan perusahaan serta penampilan karyawan.

Atribut-atribut dari dimensi tangible yang dinilai antara lain:

1. Fasilitas fisik yang lengkap dan memadai, seperti fasilitas AC dan

ruang tunggu yang nyaman, media hiburan dan informasi yang

tersedia pada ruang tunggu, toilet dan fasilitas didalamnya bersih.

2. Penampilan petugas penyaji jasa yang rapi dan simpatik.

3. Petugas menggunakan tanda pengenal.

3.1.1. Pengukuran Variabel

Pengukuran terhadap variabel-variabel yang diteliti dilakukan

dengan menggunakan skala likert, dengan menggunakan lima (5) alternatif

pilihan sebagai penilaian. Variabel kualitas layanan yang diharapkan

nasabah, dengan penilaian sebagai berikut:

1 = sangat tidak penting

2 = tidak penting

3 = cukup penting

4 = penting

5 = sangat penting

Sedangkan dalam variabel kualitas layanan yang dipersepsikan

nasabah terhadap kinerja pihak penyaji jasa Bank Mandiri KCP Surabaya

1 = sangat tidak puas

2 = tidak puas

3 = cukup puas

4 = puas

5 = sangat puas

Alasan digunakan skala likert karena memiliki beberapa kebaikan

dibandingkan dengan tipe yang lain yaitu relatif mudah dan memiliki

keragaman skor sebagai akibat penggunaan skala antara 1 sampai 5.

Variabel kualitas layanan yang diharapkan dan variabel kualitas layanan

yang dipersepsikan nasabah tercermin dalam daftar pertanyaan.

Berdasarkan pandangan statistik, skala dengan lima tingkat lebih

tinggi kehandalannya dari skla dengan dua tingkat. Apabila kualitas

layanan yang diharapan nasabah lebih besar dari kualitas layanan yang

dipersepsikan atau kualitas layanan yang diterima, maka nasabah merasa

tidak puas dan apabila kualitas layanan yang diharapan nasabah sama atau

lebih kecil dari kualitas layanan yang dipersepsikan atau diterima, maka

nasabah merasa puas.

3.2. Populasi, Sampel, dan Penarikan Sampel

3.2.1. Populasi

Menurut Sugiyono (2008;80) Populasi adalah wilayah generalisasi

yang terdiri atas obyek atau subyek yang mempunyai kualitas dan

kemudian ditarik kesimpulannya. Dalam penelitian ini yang menjadi

populasi adalah seluruh nasabah Bank Mandiri yang datang ke Kantor

Cabang Pembantu (KCP) Surabaya Gubeng yang langsung berinteraksi

dengan petugas bank sebagai penyaji jasa. Dimana penelitian dan

penyebaran kuesioner dilakukan pada bulan Maret tahun 2011.

3.2.2. Sampel

Sampel menurut Sugiyono (2008;81) sampel adalah bagian dari

jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Pada

penelitian ini yang dijadikan sampel adalah nasabah yang datang ke

Kantor Cabang Pembantu (KCP) Bank Mandiri Surabaya Gubeng yang

langsung berinteraksi dengan petugas bank sebagai penyaji jasa.

Karena jumlah nasabah yang melakukan transaksi di Bank Mandiri

KCP Surabaya Gubeng tidak dapat diketahui, maka penentuan sampel

pada penelitian ini dengan menggunakan rumus :

...(Riduwan 2004:66)

Keterangan :

n = jumlah sampel

Z α = derajat koefisiensi = 1,96 (karena α = 0,05, maka Z0,05 = 1,96)

σ = standart deviasi = 0,25

e = standart error = 5% (0,05)

Peneliti menggunakan tingkat kepercayaan sebesar 95% dan error estimasi

dalam penelitian ini sebesar = = 96,04 Jadi

sampel yang diambil sebesar 97 orang.

3.2.3. Teknik Penarikan Sampel

Metode/teknik pengambilan sampel dinamakan sampling. Metode

sampling yang digunakan dalam penelitian ini adalah accidental sampling.

Menurut Sugiyono (2008;85) accidental sampling adalah teknik penentuan

sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan

bertemu dengan peneliti dan berinteraksi dengan petugas bank sebagai

penyaji jasa di Bank Mandiri KCP Surabaya Gubeng dapat digunakan

sebagai sampel, selama orang tersebut dipandang cocok untuk dijadikan

sumber data.

3.3. Jenis Data, Sumber Data, Teknik Pengumpulan Data

3.3.1. Jenis Data

Penelitian ini menggunakan data primer yang dikumpulkan untuk

mencapai tujuan penelitian. Menurut Umar (2009:42), data primer

merupakan data yang didapat dari sumber pertama baik dari individu atau

perseorangan seperti hasil wawancara atau hasil pengisian kuesioner yang

biasa dilakukan peneliti. Data primer dalam penelitian ini diperoleh

dengan menyebar kuesioner kepada nasabah yang memakai jasa pelayanan

3.3.2. Sumber Data

Sumber data yang didapatkan adalah dari para nasabah yang datang

di Bank Mandiri KCP Surabya Gubeng dan berinteraksi langsung dengan

petugas bank sebagai penyaji jasa.

3.3.3. Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini menggunakan

instrumen berupa kuesioner, yaitu metode pengumpulan data yang

dilakukan dengan cara memberikan daftar pertanyaan yang disusun secara

sistematis dan mudah dipahami. Daftar pertanyaan tersebut terdiri atas:

1. Pertanyaan yang dirancang untuk mengukur kualitas pelayanan jasa

Bank Mandiri KCP Surabaya Gubeng khususnya bagi penyaji jasa,

yaitu security, customer service, dan teller yang didasarkan pada lima

dimensi SERVQUAL.

2. Pertanyaan yang dirancang untuk mengukur tingkat kepuasan nasabah

yang dirasakan mengenai kualitas pelayanan jasa Bank Mandiri KCP

Surabaya Gubeng mencapai 5 item.

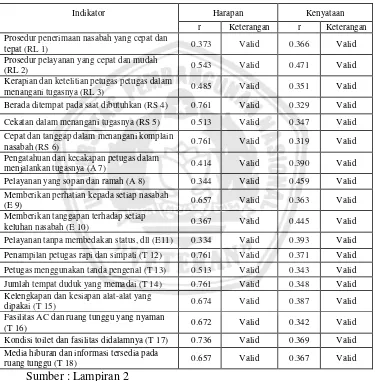

Dari kelima demensi kualitas pelayanan jasa tersebut, kepada

nasabah di berikan 42 butir pertanyaan yang mencerminkan

masing-masing kelompok dimensi kualitas pelayanan jasa. Adapun 42 butir

pertanyaan tersebut dibagi menjadi 3 kelompok sesuai dengan petugas

security, 18 butir pertanyaan untuk customer service, dan 13 butir

pertanyaan untuk petugas teller.

3.4. Teknik Analisis Data

3.4.1. Uji Instrumen

1. Validitas

Validitas merupakan derajat ketepatan antara data yang terkumpul

dengan data yang sesungguhnya terjadi pada objek yang diteliti. Instrumen

yang valid berarti alat ukur yang digunakan untuk mendapatkan data

(mengukur) itu valid, valid berarti instrumen tersebut dapat digunakan

untuk mengukur apa yang seharusnya diukur (Sugiyono, 2008;121).

Teknik yang digunakan untuk uji validitas adalah teknik korelasi product

moment dari Pearson dengan rumus:

Keterangan :

rxy = Korelasi Product Moment Pearson Item dengan nilai sikap x = Total nilai keseluruhan subyek per item

y = Total nilai sikap per subyek

n = Jumlah subyek

Nilai korelasi (r) dibandingkan dengan 0,3 jika korelasi (r) lebih besar dari

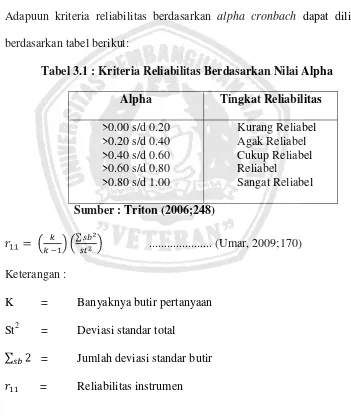

2. Reliabilitas

Yang dimaksud dengan reliabilitas adalah derajat ketepatan,

ketelitian, atau keakuratan yang ditunjukkan oleh instrumen pengukuran.

Analisis kehandalan butir bertujuan untuk menguji konsistensi butir-butir

pertanyaan dalam mengungkap indikator. Untuk mengetahui reliabilitas

instrumen penelitian dalam hal ini digunakan nilai alpha cronbach.

Adapuun kriteria reliabilitas berdasarkan alpha cronbach dapat dilihat

berdasarkan tabel berikut:

Tabel 3.1 : Kriteria Reliabilitas Berdasarkan Nilai Alpha

Alpha Tingkat Reliabilitas

>0.00 s/d 0.20

Sumber : Triton (2006;248)

... (Umar, 2009;170)

Keterangan :

K = Banyaknya butir pertanyaan

St2

= Jumlah deviasi standar butir = Deviasi standar total

3.4.2. Analisis Kualitas Layanan

Metode pengukuran kualitas layanan ini dengan melakukan

penilaian terhadap tingkat kualitas layanan yang diharapkan

(kepentingan/importance) nasabah dan penilaian terhadap tingkat kualitas

layanan yang dipersepsikan (kinerja/performance) petugas bank sebagai

penyaji jasa, maka akan dihasilkan suatu perhitungan mengenai tingkat

kesesuaian antara tingkat kepentingan/importance dan tingakat

kinerja/performance.

Tingkat kesesuaian adalah hasil perbandingan skor

kinerja/performance dengan skor kepentingan/importance. Tingkat

kesesuaian inilah yang akan menentukan urutan prioritas peningkatan

faktor-faktor yang mempengaruhi kepuasan pelanggan.

Dalam penelitian ini terdapat 2 (dua) buah variabel yang di

gambarkan dengan huruf X dan Y, dimana X merupakan tingkat

kinerja/performance (layanan yang diperspsikan) yang dapat memberikan

kepuasan bagi nasabah, sedangkan Y merupakan tingkat

kepentingan/importance (layanan yang diharapkan)

Pengukuran kualitas jasa dengan metode Importance-Performance

Analysis didasarkan pada skala item-item yang dirancang untuk mengukur

harapan dan persepsi pelanggan, serta gap diantara keduannya pada lima

dimensi kualitas jasa. Adapun rumus yang digunakan adalah sebagai

Tki =

Supranto (2009:241)

Keterangan :

Tki = Tingkat kesesuaian responden

Xi = Skor penilaian kinerja/performance petugas bank

Yi = Skor penilaian kepentingan nasabah

Pengukuran hasil survei dilakukan dengan membandingkan tingkat

kepentingan/importance dengan tingkat kinerja/performance, dengan

mencari jumlah rata-rata tingkat kepentingan dengan tingkat kinerja.

Untuk melihat hasil secara menyeluruh, dilakukan penjumlahan rata-rata

dari gap (selisih tingkat kepentingan dan tingkat kinerja) yang dikalikan

bobot dimensi yang ada. Bagi setiap faktor yang mempengaruhi kepuasan

konsumen/nasabah menggunakan rumus:

...(Supranto, 2001)

Keterangan :

X = Skor rata-rata persepsi

Y = Skor rata-rata harapan

N = jumlah responden

∑Xi = jumlah total persepsi

∑Yi = jumlah total harapan

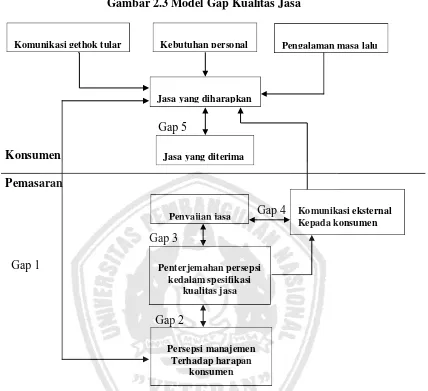

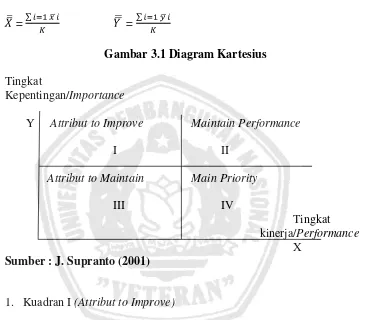

Diagram kartesius merupakan suatu diagram yang dibagi atas

empat bagian yang dibatasi oleh dua buah garis yang berpotongan tegak

kinerja atau persepsi konsumen/nasabah seluruh faktor atau atribut dan

adalah rata-rata dari rata-rata skor tingkat kepentingan seluruh faktor yang

mempengaruhi kepuasan konsumen. Seluruhnya ada K atribut dimana K =

jumlah atribut, rumus selanjutnya adalah :

= =

Gambar 3.1 Diagram Kartesius

Tingkat

Kepentingan/Importance

Y Attribut to Improve Maintain Performance

I II

Attribut to Maintain Main Priority

III IV

Tingkat kinerja/Performance

X

Sumber : J. Supranto (2001)

1. Kuadran I (Attribut to Improve)

Kuadran I adalah wilayah yang memuat faktor-faktor yang dianggap

penting oleh pelanggan tetapi pada kenyataannya faktor-faktor ini

belum sesuai seperti yang nasabah/pelanggan harapkan (tingkat

kepuasan yang diperoleh masih rendah)

2. Kuadran II (Maintain Performance)

Kuadran II adalah wilayah yang memuat faktor-faktor yang dianggap

pelanggan sudah sesuai dengan yang dirasakannya sehingga tingkat

kepuasannya relatif lebih tinggi.

3. Kuadran III (Attribut to Maintain)

Kuadran III adalah wilayah yang memuat faktor-faktor yang dianggap

kurang penting oleh pelanggan dan pada kenyataannya kinerjannya

tidak terlalu istimewa. Peningkatan variabel-variabel yang termasuk

dalam kuadran ini dapat dipertimbangkan kembali karena pengaruhnya

terhadap manfaat yang dirasakan oleh pelanggan sangat kecil.

4. Kuadran IV (Main Prioity)

Kuadran IV adalah wilayah yang memuat faktor-faktor yang dianggap

kurang penting oleh pelanggan dan dirasakan terlalu berlebihan.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Objek Penelitian

4.1.1 Sejarah Singkat Perusahaan

Bank Mandiri didirikan pada 2 Oktober 1998, sebagai bagian dari

program restrukturisasi perbankan yang dilaksanakan oleh pemerintaha

Indonesia. Pada bulan Juli 1999, empat bank pemerintah -- Bank Bumi

Daya, Bank Dagang Negara, Bank Exim and Bapindo–dilebur menjadi

Bank Mandiri. Masing-masing dari keempat legacy banks memainkan peran

yang tak terpisahkan dalam pembangunan perekonomian Indonesia. Sampai

dengan hari ini, Bank Mandiri meneruskan tradisi selama lebih dari 140

tahun memberikan kontribusi dalam dunia perbankan dan perekonomian

Indonesia.

Segera setelah merger, Bank Mandiri melaksanakan proses

konsolidasi secara menyeluruh. Pada saat itu, kami menutup 194 kantor

cabang yang saling berdekatan dan mengurang jumlah karyawan, dari

jumlah gabungan 26.600 menjadi 17.620. Brand Bank Mandiri kami

implementasikan secara sekaligus ke semua jaringan kami dan pada seluruh

kegiatan periklanan dan promosi lainnya.

Satu dari sekian banyak keberhasilan Bank Mandiri yang paling

signifikan adalah keberhasilan dalam menyelesaikan implementasi sistem

berbeda dari keempat bank. Setelah melakukan investasi awal untuk segera

mengkonsolidasikan kedalam system yang terbaik, kami melaksanakan

sebuah program tiga tahun, dengan nilai US$200 juta, untuk mengganti core

banking system kita menjadi satu system yang mempunyai kemampuan

untuk mendukung kegiatan consumer banking kita yang sangat agresif. Hari

ini, infrastruktur IT Bank Mandiri memberikan layanan straight-through

processing dan interface tunggal pada seluruh nasabah.

Nasabah korporat kami sampai dengan saat ini masih mewakili

kekuatan utama perekonomian Indonesia. Menurut sektor usahanya,

portfolio kredit korporasi terdiversifikasi dengan baik, dan secara khusus

sangat aktif dalam sector manufaktur Food & Beverage, agrobisnis,

konstruksi, kimia dan tekstil. Persetujuan dan monitoring kredit

dikendalikan dengan proses persetujuan four eyes yang terstruktur, dimana

keputusan kredit dipisahkan dari kegiatan marketing dari unit Bisnis kami.

Sejak berdirinya, Bank Mandiri telah bekerja keras untuk

menciptakan tim manajemen yang kuat dan professional yang bekerja

berlandaskan pada prinsip-prinsip good corporate governance yang telah

diakui secara internasional. Bank Mandiri disupervisi oleh Dewan

Komisaris yang ditunjuk oleh Menteri Negara BUMN yang dipilih

berdasarkan anggota komunitas keuangan yang terpandang. Manajemen

ekskutif tertinggi adalah Dewan Direksi yang dipimpin oleh Direktur

Utama. Dewan Direksi kami terdiri dari banker dari legacy banks dan juga

mempunyai fungsi offices of compliance, audit dan corporate secretary, dan

juga menjadi obyek pemeriksaan rutin dari auditor eksternal yang dilakukan

oleh Bank Indonesia, BPKP dan BPK serta auditor internasional.

AsiaMoney magazine memberikan penghargaan atas komitmen kami atas

penerapan GCG dengan memberikan Corporate Governance Award untuk

katagori Best Overall for Corporate Governance in Indonesia dan Best for

Disclosure and transparency.

4.1.2 Lokasi Bank Mandiri KCP Surabaya Gubeng

Bank Mandiri KCP Surabaya Gubeng terletak di Jl. Kalimantan

No.10 Surabaya (031) 5039839, 5033783-84,5030765

4.1.3 Visi dan Misi Bank Mandiri

Adapun Visi dan Misi yang ingin dicapai oleh Bank Mandiri adalah

sebagai berikut :

1. Visi

Menjadi Lembaga Keuangan Indonesia yang paling dikagumi dan selalu

progresif

2. Misi

a. Berorientasi pada pemenuhan kebutuhan pasar

b. Mengembangkan sumber daya manusia professional

c. Memberi keuntungan yang maksimal bagi stakeholder

d. Melaksanakan manajemen terbuka