PENGEMBANGAN BUKU PRAKTIK SIKLUS AKUNTANSI

PERUSAHAAN JASA UNTUK SISWA SMA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Disusun Oleh:

DETY EVRITAWATI

NIM: 061 334 052

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

PENGEMBANGAN BUKU PRAKTIK SIKLUS AKUNTANSI

PERUSAHAAN JASA UNTUK SISWA SMA

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Disusun Oleh:

DETY EVRITAWATI

NIM: 061 334 052

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

PERSEMBAHAN

Kupersembahkan Karya ini untuk :

TÄÅtÅtàxÜ~â hÇ|äxÜá|àtá ftÇtàt W{tÜÅt

^xwât ÉÜtÇz àât ~â UtÑt~ jtz|Å|Ç wtÇ \uâ TÇwÜ|Åtà|?

`tá ZtÄ|{ wtÇ WxË j|Çw|?

gxÜ|Åt ~tá|{ tàtá v|Çàt wtÇ ~tá|{ átçtÇz çtÇz w|uxÜ|~tÇ áxÄtÅt |Ç|?

^âÑxÜáxÅut{~tÇ ~tÜçt~â áxutzt| ãâ}âw ut~à|~â wtÇ âÇàâ~ ÅxÅutÄtá

áxÅât ÑxÇzÉÜutÇtÇ ~tÄ|tÇ çtÇz à|wt~ àxÜÇ|Ät| {tÜztÇçtAAA

MOTTO

”Kebersamaan dan kekompakan dalam kebenaran

adalah kunci kesuksesan.”

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 6 Desember 2010 Penulis

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertandatangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Dety Evritawati

Nomor Mahasiswa : 061334052

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul: ”PENGEMBANGAN BUKU PRAKTIK SIKLUS AKUNTANSI

PERUSAHAAN JASA UNTUK SISWA SMA”. Dengan demikian saya

memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikannya secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya dan dapat digunakan dengan sebagaimana mestinya.

Dibuat di Yogyakarta

Pada tanggal: 23 Desember 2010

Yang menyatakan

KATA PENGANTAR

Tiada kata pertama yang selalu ingin kami sampaikan kecuali puji dan syukur kepada Tuhan yang Maha Esa atas rahmat dan karunia-Nya, sehingga sehingga skripsi ini dapat selesai tepat pada waktunya. Skripsi ini ditulis dan diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan Program Studi Pendidikan Akuntansi, berisi tentang proses pengembangan buku Praktik Siklus Akuntansi Perusahaan Jasa Untuk Siswa SMA.

Penulis menyadari bahwa dalam proses penyusunan skripsi ini telah banya mendapatkan saran dan kritik dari berbagai pihak. Untuk itu, penulis mengucapkan terima kasih sedalam-dalamnya kepada:

1. Bapak Drs. Tarsisius Sarkim, M.Ed., Ph.D., selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma, Yogyakarta.

2. Bapak Yohanes Harsoyo, S.Pd., M.Si., selaku Ketua Jurusan Pendidikan Ilmu Pengetahuan Sosial, Universitas Sanata Dharma, Yogyakarta.

3. Bapak Laurentius Saptono, S.Pd., M.Si., selaku Ketua Program Studi Pendidikan Akuntansi, Universitas Sanata Dharma, Yogyakarta.

4. Ibu Cornelio Purwantini, S.Pd., M.SA., selaku Dosen Pembimbing, yang telah memberikan bimbingan, pengarahan, serta saran yang membangun hingga skripsi ini dapat terselesaikan dengan baik.

5. Ibu Cornelio Purwantini, S.Pd., M.SA., Ibu Rita Eny Purwanti, S.Pd, M.Si, dan Bapak Agustinus Heri Nugroho, S.Pd., M.Pd., selaku Dosen Penguji yang telah memberikan kritik dan saran demi kesempurnaan skripsi ini.

penulisan abstrak bahasa Inggris.

7. Bapak dan Ibu staf dosen Program Studi Pendidikan Akuntansi, yang telah memberikan bekal ilmu selama proses perkuliahan.

8. Tenaga Administrasi Program Studi Pendidikan Akuntansi, yang telah membantu demi kelancaran proses belajar selama ini.

9. Ibu Rita Eny Purwanti, S.Pd., M.Si., Ibu Benedecta Indah Nugraheni, S.Pd., S.I.P., M.Pd., dan Bapak Drs. Bambang Purnomo, S.E., M.Si., selaku ahli materi yang telah membantu mengevaluasi dan memberikan saran-saran untuk memperbaiki produk yang dikembangkan.

10.Bapak Agus Suprapto, S. Pd. (guru SMA Negeri 1 Sleman), Ibu Kristina Sri. S, S. Pd. (guru SMA Negeri 2 Sleman), Bapak Drs. Supardjo (guru SMA Negeri 1 Godean), Bapak Suryanto, S.Pd. (guru SMA Negeri 1 Mlati), dan Ibu Ening Handayani Rahayu, S. Pd., selaku ahli materi yang telah membantu mengevaluasi dan memberikan saran-saran untuk memperbaiki produk yang dikembangkan.

11.Ardiyanti Dwi Astuti (siswa SMA Negeri 1 Godean) dan Wita Ardini Utami (siswa SMA Negeri 1 Mlati), yang telah menyediakan waktu dan tenaga untuk menjadi responden uji coba produk.

12.Seluruh keluargaku: kedua orang tuaku Bapak Wagimin dan Ibu Andriwati, serta adikku tercinta Monica Windi Prastiwi, yang selalu memberikan dukungan moral dan materiil, cinta dan kasih sayang, serta doa dan harapan yang tiada henti.

sayang, waktu dan perhatian yang selalu diberikan untuk menemani hari-hariku selama ini, untuk segala bantuan, semangat, serta doa yang selalu kamu berikan.

14.Teman-temanku yang telah banyak membantu; Arni, Ocha, Dhian, Pristi, Rara, Iren, Galih, Sisca, Retno, Deta, Djinonk, Sisca Putu, Vivin, Ninin, Mb’ Wati, Dwi Setya, dan seluruh teman-temanku mahasiswa Pendidikan Akuntansi angkatan 2006 yang tidak dapat disebutkan satu per satu, terima kasih atas kebersamaan dan bantuan selama penulis menempuh studi di Universitas Sanata Dharma Yogyakarta.

15.Lisa dan mas Anton yang telah banyak membantuku dalam membuat abstrak dan desain sampul buku praktikku.

16.Semua pihak yang telah membantu yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa terdapat banyak kekurangan dalam pengerjaan skripsi selama ini. Menyadari adanya berbagai keterbatasan, penulis mengharapkan kritik dan saran yang membangun. Semoga skripsi ini dapat berguna bagi para pembaca.

Yogyakarta, 6 Desember 2010 Penulis,

ABSTRAK

PENGEMBANGAN BUKU PRAKTIK SIKLUS AKUNTANSI PERUSAHAAN JASA UNTUK SISWA SMA

Dety Evritawati Universitas Sanata Dharma

2010

Penelitian ini bertujuan untuk menghasilkan buku Praktik Siklus Akuntansi Perusahaan Jasa yang dapat digunakan dalam pembelajaran siswa SMA ditinjau dari aspek tampilan dan isi. Buku praktik yang dikembangkan memiliki karakteristik: 1) terdiri dari berbagai dokumen berupa bukti-bukti transaksi; 2) digunakan sebagai sarana belajar mandiri siswa; 3) dapat menjadi sarana belajar siswa secara nyata dalam praktik pembelajaran Akuntansi setelah memahami konsep/teori; dan 4) berisikan Siklus Akuntansi Perusahaan Jasa.

Penelitian ini merupakan penelitian dan pengembangan (research and development). Pengembangan buku praktik dilakukan melalui beberapa tahapan, yaitu: desain, produksi, evaluasi, dan revisi. Melalui tahap produksi, dihasilkan produk awal yang divalidasi oleh ahli materi dalam dua tahap, dengan jumlah ahli materi sebanyak delapan orang, yaitu lima orang guru Akuntansi SMA dan tiga orang dosen Program Studi Pendidikan Akuntansi Universitas Sanata Dharma. Selanjutnya, produk diujicobakan kepada siswa sebagai kelompok sasaran. Subjek uji coba produk adalah guru-guru akuntansi SMA, dosen Program Studi Pendidikan Akuntansi Universitas Sanata Dharma, serta siswa SMA.

Data dikumpulkan melalui kuesioner dan wawancara. Data berupa hasil penilaian mengenai kualitas produk, saran untuk perbaikan produk, serta data kualitatif lainnya. Data kuantitatif dianalisis dengan statistik deskriptif. Saran-saran yang diperoleh digunakan sebagai dasar untuk merevisi produk.

ABSTRACT

THE DEVELOPMENT OF SERVICE BUSINESS ACCOUNTING CYCLE PRACTICAL BOOK FOR SENIOR HIGH SCHOOL

STUDENTS

Dety Evritawati Sanata Dharma University

2010

This study aimed to produce Service Business Accounting Cycle Practicial Book which could be used in the learning process of Senior High School students observed from the appearance and the content (of this book). The practical book which was developed had characteristic: 1) it was consisted from some documents which were transactional proves; 2) it was used as the students’ independent learning process facility; 3) it could be the students’ facility in their concrete study of Accounting practical study after understanding the concept/the theory; and 4) it contained Service Business Accounting Cycle.

This study was categorized as research and development. The development of the practical book was conducted by means of some phases, i.e. design, production, evaluation, and revision. The phase of production produced an early authorized product by the experts in accounting learning materials in two phases, with eight experts of the matters, consisted of five Senior High School Accounting teachers and three lecturers of Accounting Education Study Program at Sanata Dharma University. Afterward, the product was tested to the students as the group target. The subjects of the tested product were the teachers of Senior High Schools, lecturers of Accounting Education Study Program at Sanata Dharma University, and Senior High School students.

The data were collected by using questionnaires and conducting interviews. They were in the form of the result of assessment of the product quality, of suggestion to revise the product, and of other qualitative data. Quantitative data were analyzed by using descriptive statistic. The obtained suggestions were used as a base to revise the product.

The authorized result of the experts in accounting learning materials on the first phase showed that the quality of the practical book was ”good”, with score 3,97. Meanwhile, the authorized result on the second phase showed that the quality of the practical book was ”very good”, with score 4,37. The testing result showed that the students’ assessment of the quality of this developed practical book was ”good”, with score 3,73. As a result, it could be concluded that the product of the developed practical book could be used to assist students in enhancing their understanding in accounting learning process.

DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... vii

KATA PENGANTAR ... viii

DAFTAR LAMPIRAN ... xxiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 3

C. Tujuan Pengembangan ... 4

D. Spesifikasi Produk yang Diharapkan ... 4

E. Pentingnya Pengembangan ... 4

F. Asumsi dan Keterbatasan Pengembangan ... 5

G. Definisi Istilah ... 6

BAB II KAJIAN PUSTAKA ... 8

A. Tinjauan Teoretis ... 8

1. Perusahaan Jasa ... 8

b. Karakteristik Perusahaan Jasa ... 9

2. Siklus Akuntansi Pada Perusahaan Jasa ... 10

3. Bukti Transaksi ... 14

e. Langkah-langkah dalam membuat jurnal ... 25

5. Buku Besar ... 26

a. Pengertian Buku Besar ... 26

b. Bentuk Buku Besar ... 26

c. Memindahbukukan Pos-Pos Jurnal ke Buku Besar (Posting) ... 29

a. Pengertian Jurnal Penyesuaian ... 32

b. Akun-akun yang perlu disesuaikan pada akhir periode akuntansi ... 32

c. Pencatatan Jurnal Penyesuaian ... 33

8. Kertas Kerja ... 38

a. Pengertian Kertas Kerja ... 38

b. Tujuan Penyusunan Kertas Kerja ... 38

c. Prosedur Penyusunan Kertas Kerja ... 38

9. Kolom Neraca Saldo Setelah Disesuaikan ... 40

10.Laporan Keuangan ... 40

a. Laporan Laba Rugi (Income Statement) ... 40

b. Laporan Perubahan Modal (Statement of Owner’s Equity) ... 43

e. Prosedur Penutupan pada Perusahaan Persekutuan .... 52

f. Prosedur Penutupan pada Perusahaan Perseroan ... 54

12.Neraca Saldo Setelah Penutupan ... 56

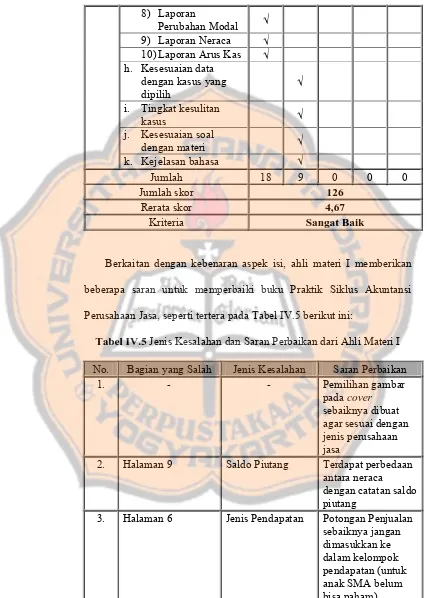

13.Evaluasi Buku Praktik Siklus Akuntansi Perusahaan Jasa . 56 B. Penelitian dan Pengembangan ... 58

C. Pertanyaan Penelitian ... 59

BAB IV HASIL PENELITIAN DAN PENGEMBANGAN

A. Deskripsi Produk Awal ... 72

B. Daftar Uji Coba dan Revisi Produk ... 73

1. Data Validasi Ahli Materi Tahap I ... 73

2. Revisi Produk dari Ahli Materi Tahap I ... 104

3. Data Validasi Ahli Materi Tahap II ... 111

4. Revisi Produk dari Ahli Materi Tahap II ... 134

5. Data Uji Coba Kelompok Sasaran (Siswa) ... 137

6. Revisi Produk dari Kelompok Sasaran (Siswa) ... 143

C. Analisis Data 1. Analisis Data Hasil Validasi Ahli Materi Tahap I ... 144

2. Analisis Data Hasil Validasi Ahli Materi Tahp II ... 149

3. Analisis Data Hasil Uji Coba Kelompok Sasaran ... 153

D. Hasil Penilaian Kerja Siswa ... 157

E. Kajian Produk Akhir ... 159

BAB IV KESIMPULAN, SARAN, DAN KETERBATASAN A. Kesimpulan ... 162

B. Keterbatasan ... 163

C. Saran Pemanfaatan dan Pengembangan Produk Lebih Lanjut 163

DAFTAR PUSTAKA ... 165

DAFTAR TABEL

Tabel II.10 Buku Besar bentuk sebelah-menyebelah ... 27

Tabel II.11 Buku Besar bentuk stafel berlajur/berkolom saldo tunggal ... 27

Tabel II.12 Buku Besar bentuk stafel berkolom saldo rangkap ... 28

Tabel II.13 Bentuk Neraca Saldo ... 31

Tabel II.20 Bentuk Laporan Arus Kas Metode Langsung ... 47

Tabel II.21 Bentuk Laporan Arus Kas Metode tak Langsung ... 48

Tabel III.1 Daftar Tempat Penelitian ... 61

Tabel III.2 Skor Alternatif Jawaban ... 71

Tabel III.3 Konversi Nilai Skala Lima Berdasarkan PAP ... 71

Tabel IV.1 Nama-Nama Ahli Materi ... 74

Tabel IV.2 Hasil Konversi Data Kuantitatif ke Data Kualitatif ... 77

Tabel IV.3 Skor Aspek Tampilan dari Ahli Materi I ... 77

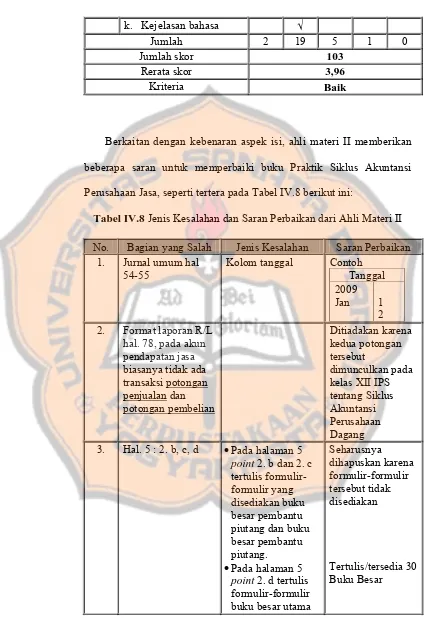

Tabel IV.4 Skor Aspek Isi dari Ahli Materi I ... 78

Tabel IV.6 Skor Aspek Tampilan dari Ahli Materi II ... 80

Tabel IV.7 Skor Aspek Isi dari Ahli Materi II ... 80

Tabel IV.8 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi II ... 82

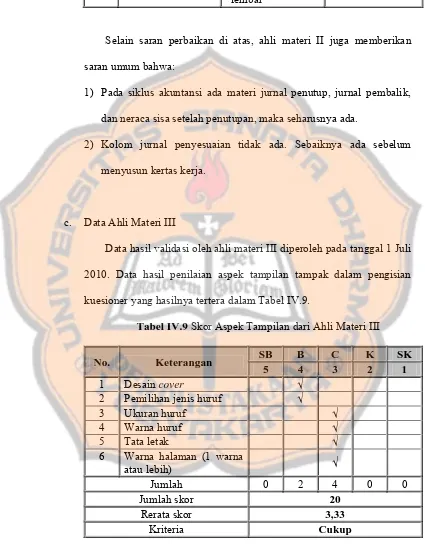

Tabel IV.9 Skor Aspek Tampilan dari Ahli Materi III ... 83

Tabel IV.10 Skor Aspek Isi dari Ahli Materi III ... 84

Tabel IV.11 Skor Aspek Tampilan dari Ahli Materi IV ... 86

Tabel IV.12 Skor Aspek Isi dari Ahli Materi IV ... 86

Tabel IV.13 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi IV ... 88

Tabel IV.14 Skor Aspek Tampilan dari Ahli Materi V ... 88

Tabel IV.15 Skor Aspek Isi dari Ahli Materi V ... 89

Tabel IV.16 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi V ... 90

Tabel IV.17 Skor Aspek Tampilan dari Ahli Materi VI ... 92

Tabel IV.18 Skor Aspek Isi dari Ahli Materi VI ... 93

Tabel IV.19 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi VI ... 94

Tabel IV.20 Skor Aspek Tampilan dari Ahli Materi VII ... 95

Tabel IV.21 Skor Aspek Isi dari Ahli Materi VII ... 95

Tabel IV.22 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi VII ... 97

Tabel IV.23 Skor Aspek Tampilan dari Ahli Materi VIII ... 99

Tabel IV.24 Skor Aspek Isi dari Ahli Materi VIII ... 99

Tabel IV.25 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi VIII ... 101

Tabel IV.26 Rekapitulasi Skor Aspek Tampilan dari berbagai Ahli Materi Tahap I ... 101

Tabel IV.27 Rekapitulasi Skor Aspek Isi dari berbagai Ahli Materi Tahap I ... 102

Tabel IV.28 Skor Aspek Tampilan dari Ahli Materi I ... 111

Tabel IV.29 Skor Aspek Isi dari Ahli Materi I ... 112

Tabel IV.30 Skor Aspek Tampilan dari Ahli Materi II ... 113

Tabel IV.31 Skor Aspek Isi dari Ahli Materi II ... 114

Tabel IV.32 Skor Aspek Tampilan dari Ahli Materi III ... 116

Tabel IV.33 Skor Aspek Isi dari Ahli Materi III ... 116

Tabel IV.34 Skor Aspek Tampilan dari Ahli Materi IV ... 118

Tabel IV.36 Skor Aspek Tampilan dari Ahli Materi V ... 121

Tabel IV.37 Skor Aspek Isi dari Ahli Materi V ... 121

Tabel IV.38 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi V ... 122

Tabel IV.39 Skor Aspek Tampilan dari Ahli Materi VI ... 124

Tabel IV.40 Skor Aspek Isi dari Ahli Materi VI ... 124

Tabel IV.41 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi VI ... 126

Tabel IV.42 Skor Aspek Tampilan dari Ahli Materi VII ... 126

Tabel IV.43 Skor Aspek Isi dari Ahli Materi VII ... 127

Tabel IV.44 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi VII ... 128

Tabel IV.45 Skor Aspek Tampilan dari Ahli Materi VIII ... 129

Tabel IV.46 Skor Aspek Isi dari Ahli Materi VIII ... 129

Tabel IV.47 Jenis Kesalahan dan Saran Perbaikan dari Ahli Materi VIII ... 131

Tabel IV.48 Rekapitulasi Skor Aspek Tampilan dari berbagai Ahli Materi Tahap II ... 132

Tabel IV.49 Rekapitulasi Skor Aspek Isi dari berbagai Ahli Materi Tahap II . 132 Tabel IV.50 Nama-Nama Kelompok Sasaran ... 138

Tabel IV.51 Skor Aspek Tampilan dari Siswa I ... 138

Tabel IV.52 Skor Aspek Isi dari Siswa I ... 139

Tabel IV.53 Jenis Kesalahan dan Saran Perbaikan dari Siswa I ... 140

Tabel IV.54 Skor Aspek Tampilan dari Siswa II ... 141

Tabel IV.55 Skor Aspek Isi dari Siswa II ... 142

Tabel IV.56 Jenis Kesalahan dan Saran Perbaikan dari Siswa II ... 143

Tabel IV.57 Distribusi Frekuensi Penilaian Aspek Tampilan oleh Ahli Materi Tahap I ... 145

Tabel IV.58 Distribusi Frekuensi Penilaian Aspek Isi oleh Ahli Materi Tahap I ... 146

Tabel IV.59 Kualitas Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil Validasi Ahli Materi Tahap I ... 147

Tahap II ... 150 Tabel IV.62 Kualitas Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil

Validasi Ahli Materi Tahap II ... 152 Tabel IV.63 Distribusi Frekuensi Penilaian Aspek Tampilan oleh

Kelompok Sasaran ... 154 Tabel IV.64 Distribusi Frekuensi Penilaian Aspek Isi oleh Kelompok

Sasaran ... 155 Tabel IV.67 Kualitas Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil

DAFTAR GAMBAR

Gambar IV.1 Diagram Batang Distribusi Frekuensi Penilaian Aspek

Tampilan oleh Ahli Materi Tahap I ... 145 Gambar IV.2 Diagram Batang Distribusi Frekuensi Penilaian Aspek

Isi oleh Ahli Materi Tahap I ... 146 Gambar IV.3 Diagram Batang Kualitas Penilaian Aspek Tampilan

Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil

Validasi Ahli Materi Tahap I ... 148 Gambar IV.4 Diagram Batang Kualitas Penilaian Aspek Isi

Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil

Validasi Ahli Materi Tahap I ... 148 Gambar IV.5 Diagram Batang Distribusi Frekuensi Penilaian Aspek

Tampilan oleh Ahli Materi Tahap II ... 150 Gambar IV.6 Diagram Batang Distribusi Frekuensi Penilaian Aspek

Isi oleh Ahli Materi Tahap II ... 151 Gambar IV.7 Diagram Batang Kualitas Penilaian Aspek Tampilan

Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil

Validasi Ahli Materi Tahap II ... 152 Gambar IV.8 Diagram Batang Kualitas Penilaian Aspek Isi

Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil

Validasi Ahli Materi Tahap II ... 153 Gambar IV.9 Diagram Batang Distribusi Frekuensi Penilaian Aspek

Tampilan oleh Kelompok Sasaran ... 154 Gambar IV.10 Diagram Batang Distribusi Frekuensi Penilaian Aspek

Isi oleh Kelompok Sasaran ... 155 Gambar IV.11 Diagram Batang Kualitas Penilaian Aspek Tampilan

Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil

Gambar IV.11 Diagram Batang Kualitas Penilaian Aspek Isi

Buku Praktik Siklus Akuntansi Perusahaan Jasa Hasil

DAFTAR LAMPIRAN

Lampiran 1 Lembar Kuesioner Pengujian Tahap I ... ... 167 Lampiran 2 Lembar Kuesioner Pengujian Tahap II ... ... 172 Lampiran 3 Lembar Kuesioner Pengujian Tahap III ... ... 177 Lampiran 4 Surat Keterangan/Ijin dari Skretariat Daerah Provinsi DIY ... 182 Lampiran 5 Surat Keterangan/Ijin dari Badan Perencanaan Pembangunan

BAB I

PENDAHULUAN

A. Latar Belakang

Di dalam ”dunia bisnis”, Akuntansi sering dijuluki bahasa dunia bisnis

(language of business). Disebut demikian karena hasil Akuntansi itu sendiri,

adalah informasi tentang keuangan. Informasi keuangan ini sangat penting di

dalam dunia bisnis. Mereka sangat terbantu dalam pengambilan keputusan

ekonomi jika mereka mendapatkan informasi yang dihasilkan dari proses

Akuntansi. Kita tidak akan pernah bisa mengatakan hitam atau putih jika

suatu benda tidak membiaskan cahaya hitam atau putih ke mata kita.

Demikian juga kalangan bisnis, mereka tidak akan pernah bisa mengambil

keputusan tentang sesuatu yang mereka hadapi jika keterangan tentang

sesuatu itu tidak mereka miliki. Keterangan inilah yang disebut informasi

(Sinaga, 1991:3-4).

Dalam perkembangannya Akuntansi dapat didefinisikan dengan berbagai

cara, tergantung dari segi apa kita mendefinisikannya. Berhubung luasnya

lapangan Akuntansi tersebut, sampai saat ini belum ada satu definisi pun yang

dianggap paling tepat (Muslihat, 1985:1). Hal ini disebabkan karena sistem

pencatatan Akuntansi itu selalu berubah sesuai dengan perkembangan

perusahaan dan perdagangan.

Definisi tersebut mengandung pengertian bahwa kegiatan utama

aktivitas ekonomi yang relevan dari suatu organisasi tertentu, mencatat secara

historis aktivitas keuangan organisasi, mengkomunikasikan kejadian ekonomi

kepada pihak yang berkepentingan dalam bentuk laporan keuangan yang

memuat informasi keuangan organisasi yang dapat dijadikan dasar dalam

pengambilan keputusan.

Sejak dulu, Akuntansi dibutuhkan oleh banyak kalangan. Baik oleh

perseorangan, dari organisasi dalam lingkup kecil maupun organisasi dalam

lingkup besar. Hal tersebut mengakibatkan teori-teori dan praktik-praktik

Akuntansi terus dikembangkan agar dapat memenuhi kebutuhan masyarakat

tentang informasi keuangan yang semakin meningkat. Kini,

perkembangan-perkembangan tersebut mampu menjadi daya tarik bagi sebagian orang,

bahkan banyak diantara mereka yang melakukan pembukuan yang merupakan

perkembangan Akuntansi ini.

Berbagai upaya dilakukan oleh banyak pihak untuk meningkatkan mutu

dan kualitas peserta didik. Terutama dalam kegiatan pembelajaran di kelas.

Namun yang menjadi masalah yaitu bahwa tidak semua pendidik mampu

memberikan sesuatu yang berbeda dalam memberikan materi pembelajaran.

Cara mengajar yang konvensional masih terlihat di banyak sekolah, bahkan

hanya sebagian kecil guru yang sudah mampu berkreativitas dalam

menggunakan media dan model-model pembelajaran yang menarik. Selain itu

keterbatasan sarana dan prasarana yang ada membuat proses belajar masih

Siswa SMA pada jurusan IPS perlu memiliki kompetensi di bidang

Akuntansi. Untuk itu, Akuntansi menjadi salah satu mata pelajaran yang

diwajibkan pemerintah pada jenjang menengah atas. Ketentuan tersebut

terdapat dalam Peraturan Pemerintah No. 22 Tahun 2006 tentang standar isi

kurikulum sekolah menengah atas dan kejuruan. Namun fenomena yang

sekarang ini terjadi, di Sekolah Menengah Atas di Wilayah Sleman buku

praktik yang ada belum seperti kejadian di perusahaan yang sesungguhnya.

Hal itu dibuktikan dengan ditemukannya ketidaksesuaian transaksi yang

terjadi di dalam buku praktik yang telah ada dengan perusahaan yang

sesungguhnya. Dalam kurikulum di Sekolah Menengah Atas mata pelajaran

Akuntansi diajarkan dalam 2 jam pelajaran per minggu (2 x 45 menit), hal itu

memungkinkan kurangnya pemahaman siswa mengenai Akuntansi khususnya

Siklus Akuntansi Perusahaan Jasa jika tidak diimbangi dengan praktik secara

nyata. Pembuatan buku praktik pembelajaran Akuntansi ini diharapkan

mampu menjadi salah satu bagian dalam pengembangan proses pembelajaran

Akuntansi bagi siswa.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang diteliti

adalah : ”Bagaimana menyusun buku Praktik Siklus Akuntansi Perusahaan

Jasa Untuk Siswa SMA yang berkualitas ditinjau dari aspek tampilan dan

C. Tujuan Pengembangan

Tujuan yang ingin dicapai penulis melalui penelitian ini adalah untuk

menghasilkan buku Praktik Siklus Akuntansi Perusahaan Jasa yang dapat

digunakan dalam pembelajaran siswa SMA ditinjau dari aspek tampilan dan

isi.

D. Spesifikasi Produk yang Diharapkan

Produk yang akan diharapkan dalam proses pengembangan ini adalah

buku Praktik Siklus Akuntansi Perusahaan Jasa. Karakteristik dari produk

buku praktik ini adalah sebagai berikut :

1. Buku praktik terdiri dari berbagai dokumen berupa bukti-bukti transaksi

dalam perusahaan jasa yang disusun sebelum masuk dalam siklus

Akuntansi.

2. Buku praktik ini dapat digunakan sebagai sarana belajar mandiri siswa.

3. Buku praktik ini dapat menjadi sarana belajar siswa secara nyata dalam

praktik pembelajaran Akuntansi setelah memahami konsep/teori.

4. Buku praktik ini berisikan siklus Akuntansi perusahaan jasa. Materi

disusun sesuai dengan tahap-tahap dalam siklus Akuntansi.

E. Pentingnya Pengembangan

1. Bagi Mahasiswa

Dari hasil pengembangan buku praktik ini, diharapkan dapat

pembelajaran Akuntansi di sekolah, terutama dalam ide-ide membuat buku

praktik Akuntansi yang lain

2. Bagi Program Studi Pendidikan Akuntansi Universitas Sanata Dharma

Yogyakarta

Dari hasil penelitian ini, diharapkan dapat menjadi bacaan

tambahan atau referensi baru bagi Program Studi Pendidikan Akuntansi.

3. Bagi Sekolah

Buku praktik ini akan memberikan sumbangan bagi peningkatan

mutu pendidikan, kurikulum dan pembelajaran.

4. Bagi Penulis

Dari hasil penelitian ini, diharapkan dapat menjadi tolak ukur

penilaian kemampuan penulis dalam mengembangkan pengetahuan yang

telah dimiliki dan aplikasi teori yang selama ini telah diperoleh dalam

proses belajar di perguruan tinggi.

F. Asumsi dan Keterbatasan Pengembangan

Pengembangan buku praktik ini didasarkan pada beberapa asumsi, bahwa:

1. Siswa dapat melakukan proses pembelajaran secara lebih mandiri apabila

ada sarana belajar berupa buku praktik yang telah berisikan materi tentang

siklus Akuntansi perusahaan jasa.

2. Siswa sedang melakukan pembelajaran konsep/teori tentang siklus

untuk menambah pemahaman siswa jika didukung dengan praktik secara

nyata.

3. Menambah pengetahuan siswa dalam pemahaman mengenai siklus

Akuntansi perusahaan jasa, karena buku praktik ini dapat digunakan untuk

pembelajaran siswa baik di rumah maupun di sekolah.

4. Mampu menjadi salah satu bagian dalam proses pembelajaran

perkembangan Akuntansi bagi siswa.

Produk penelitian pengembangan buku praktik ini memiliki beberapa

keterbatasan, antara lain:

1. Buku praktik ini hanya memuat siklus Akuntansi perusahaan jasa.

2. Bukti-bukti transaksi yang tersedia hanya sebagian kecil dari transaksi

yang dilakukan oleh perusahaan, yaitu satu periode.

3. Produk yang dihasilkan kemungkinan belum sempurna karena adanya

beberapa keterbatasan dari peneliti.

G. Definisi Istilah

Definisi operasional untuk istilah-istilah dalam rumusan masalah

penelitian pengembangan di atas adalah sebagai berikut:

1. Buku praktik adalah buku yang berisi latihan-latihan yang dapat

dipergunakan sebagai alat untuk mengukur sejauh mana kemampuan siswa

dalam aplikasi teori/konsep.

2. Siklus akuntansi adalah tahapan-tahapan dalam mencatat transaksi bisnis

berulang-ulang. Tahapan pencatatan dimulai dengan terjadinya transaksi yang

kemudian dicatat dalam jurnal, mengklasifikasikan masing-masing

perkiraan dalam buku besar, mencatat jurnal penyesuaian, membuat neraca

saldo, jurnal penutup dan neraca saldo setelah jurnal penutup hingga

menghasilkan laporan keuangan (Yadiati, 2006:86).

3. Perusahaan jasa adalah perusahaan yang kegiatan usahanya bergerak

dalam bidang penyediaan pelayanan kepada masyarakat, seperti memberi

kemudahan, kenyamanan, atau kenikmatan dengan memperoleh imbalan.

4. Siswa adalah peserta didik dalam dunia pendidikan formal pada jenjang

Sekolah Menengah Atas (SMA).

Menyadari berbagai fenomena yang timbul dan disesuaikan dengan

definisi operasional di atas, maka lingkup penelitian ini dibatasi pada segi-segi

berikut:

1. Perusahaan jasa dibatasi pada organisasi yang bergerak dalam usaha jasa

laundry.

BAB II

KAJIAN PUSTAKA

A. Tinjauan Teoretis

1. Perusahaan Jasa

a. Definisi Perusahaan Jasa

Menurut jenis kegiatannya, perusahaan dapat dibedakan menjadi

perusahaan jasa, perdagangan, dan manufaktur.

Perusahaan jasa adalah perusahaan yang kegiatan utamanya

memproduksi produk tidak berwujud dengan tujuan mencari laba

(Alam. S, 2006:197).

Perusahaan jasa dapat bergerak dalam berbagai bidang usaha jasa,

antara lain (Usman, 2004:102):

1) Transportasi, meliputi perusahaan bus kota, perusahaan taksi, dan

perusahaan angkutan desa/kota;

2) Reparasi dan pemeliharaan, meliputi bengkel, cuci mobil, cleaning

service;

3) Komunikasi, meliputi telepon, radio dan TV, serta penerbitan surat

kabar dan majalah;

4) Tempat tinggal, meliputi kontrakan, hotel, dan penginapan;

5) Keahlian perseorangan, meliputi salon kecantikan, tukang jahit,

dan foto studio;

7) Profesi, meliputi akuntan, pengacara, rumah bersalin, dan notaris.

b. Karakteristik Perusahaan Jasa

Perusahaan jasa merupakan perusahaan dengan aktivitas utama

memberikan pelayanan jasa atau menjual jasa. Terdapat empat

karakteristik yang membedakan antara jasa (service) dan barang

(goods), antara lain (Adji, 2007:227-228):

1) Tidak Berwujud (Intangible). Sifat jasa tidak memiliki wujud fisik

yang dapat dilihat dan diraba.

2) Tidak Dapat Dipisahkan (Inseparability). Tidak ada pemisahan

antara produksi dan penjualan jasa. Produksi dan penjualan jasa terjadi pada waktu yang bersamaan.

3) Berubah-ubah (Variability). Jasa memiliki sifat tidak dapat

distandarisasi karena sangat bergantung pada selera, waktu, tempat, dan karakteristik konsumen.

4) Tidak Dapat Disimpan (Perishability). Jasa memiliki sifat tidak

dapat disimpan untuk dijual kembali pada waktu yang berbeda.

Inilah mengapa perusahaan jasa tidak memiliki persediaan jasa.

Terdapat lima kategori produk yang ditawarkan perusahaan terkait

dengan produk jasa atau barang:

1) 100% Barang. Penawaran ini sepenuhnya menawarkan sebuah

barang. Sebagai contoh, produk sabun, pasta gigi, atau garam.

2) Barang dengan Tambahan Berupa Jasa. Ini berwujud barang

namun dengan tambahan sedikit jasa. Ini biasa ditawarkan oleh

perusahaan-perusahaan manufaktur mobil, komputer, dan telepon

genggam. Produsen-produsen barang elektronik tersebut biasanya

3) Hybrid. Penawaran ini merupakan penawaran yang

menggabungkan jasa dan barang dengan proporsi yang sama.

Sebagai contoh, restoran, selain menyediakan makanan juga

menyediakan suasana yang kondusif untuk bersantai.

4) Jasa dengan Tambahan Barang. Penawaran ini merupakan

penawaran yang menggabungkan jasa dan barang dengan proporsi

jasa lebih besar dari barang. Sebagai contoh, jasa penerbangan.

5) 100% Jasa. Penawaran ini merupakan penawaran yang dilakukan

perusahaan kepada konsumen atas jasa yang tidak ditambahkan

barang. Sebagai contoh, penyedia Baby Sitter.

2. Siklus Akuntansi pada Perusahaan Jasa

Siklus Akuntansi adalah tahapan-tahapan dalam mencatat transaksi

bisnis hingga menghasilkan laporan keuangan bagi suatu organisasi dalam

periode tertentu. Disebut siklus Akuntansi (Accounting cycle) karena

tahapan pencatatan tersebut dilakukan dan terjadi berulang-ulang melalui

Siklus Akuntansi Perusahaan Jasa (Adji, 2007:230):

Transaksi Bukti Transaksi

Jurnal

Buku Besar

Neraca Saldo Data Penyesuaian

Kertas Kerja

• Laporan Perubahan

Ekuitas

• Laporan Arus Kas

• Catatan atas Laporan

Keterangan:

1. Mempersiapkan dan mengumpulkan bukti transaksi.

2. Mencatat transaksi dalam buku harian/jurnal.

3. Memindahkan transaksi dari jurnal ke akun buku besar (posting).

4. Membuat neraca saldo

5. Mempersiapkan data penyesuaian.

6. Membuat kertas kerja (worksheet).

7. Menyusun laporan keuangan (neraca, laporan laba rugi, laporan

perubahan ekuitas, laporan arus kas dan catatan atas laporan

keuangan).

8. Membuat ayat penutup dan menutup akun buku besar.

9. Membuat neraca saldo setelah tutup buku.

10. Membuat ayat jurnal pembalik.

Pada penelitian ini, pengerjaan buku praktik hanya sampai pada

penyusunan Laporan Keuangan. Meskipun sesuai dengan Kurikulum

Tingkat Satuan Pendidikan (KTSP) untuk Sekolah Menengah Atas (SMA)

Siklus Akuntansi berawal dari mempersiapkan dan mengumpulkan bukti

transaksi sampai dengan membuat ayat jurnal pembalik. Hal tersebut

disebabkan karena laporan keuangan yang dihasilkan selama proses

akuntansi merupakan informasi yang sangat penting untuk mengetahui

keadaan perusahaan yang sesungguhnya.

Tahap awal dari siklus akuntansi adalah terjadinya transaksi bisnis

dalam jurnal dan mem-posting ke buku besar dan menyiapkan neraca

saldo. Alat yang bermanfaat dalam mengumpulkan dan mengikhtisarkan

ayat penyesuaian dan saldo akhir untuk menyusun laporan keuangan

adalah neraca lajur (worksheet). Neraca lajur tersebut bukanlah bagian

terpenting dari sistem akuntansi yang formal, sehingga tidak dapat

disamakan dengan perkiraan (account), jurnal, dan buku besar.

Tanpa membedakan jenis perusahaan dan bentuk badan usahanya,

pada dasarnya siklus akuntansi adalah sama untuk jenis dan bentuk badan

usaha apapun. Perbedaan bentuk dan jenis badan usaha ada pada

karakteristik produk yang dijual dan sumber kekayaan masing-masing

perusahaan sehingga perkiraan (account) yang terlibat berbeda-beda dan

menimbulkan perlakuan akuntansi yang berbeda pula. Pada perusahaan

jasa maka produk yang dijual adalah jasa.

Siklus akuntansi terdiri dari kegiatan-kegiatan sebagai berikut

(Soemarso, 1990:90):

a. Tahap Pencatatan, yaitu:

1) Pembuatan dan penerimaan bukti transaksi.

2) Pencatatan dalam jurnal.

3) Pemindahbukuan (posting) ke buku besar.

b. Tahap Pengikhtisaran, yaitu:

1) Pembuatan neraca saldo (trial balance)

2) Pembuatan kertas kerja (worksheet) dan jurnal penyesuaian

(adjustment).

3) Penyusunan laporan keuangan.

4) Pembuatan jurnal penutup (closing entries).

5) Pembuatan neraca saldo penutup (post closing trial balance).

3. Bukti Transaksi

Bukti transaksi merupakan dokumen sumber yang merupakan

dasar pencatatan suatu transaksi. Transaksi dicatat berdasarkan informasi

yang diberikan oleh dokumen sumber.

Transaksi dalam perusahaan jasa terbagi menjadi dua: (1) transaksi

yang mengakibatkan kas keluar (transaksi pengeluaran kas) dan (2)

transaksi yang mengakibatkan kas masuk (transaksi penerimaan kas)

(Adji, 2007:237-243).

a. Transaksi Pengeluaran Kas

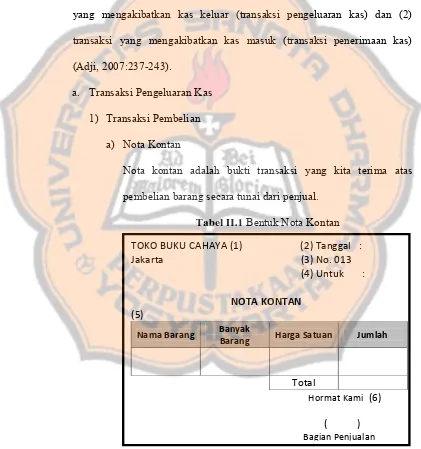

1) Transaksi Pembelian

a) Nota Kontan

Nota kontan adalah bukti transaksi yang kita terima atas

pembelian barang secara tunai dari penjual.

Tabel II.1 Bentuk Nota Kontan

Sumber: (Adji, 2007:238)

Keterangan:

(1) Data perusahaan

(2) Tanggal pembuatan nota kontan

(3) Nomor nota kontan

(4) Nama pelanggan

(5) Jenis barang

(6) Tanda tangan petugas berwenang

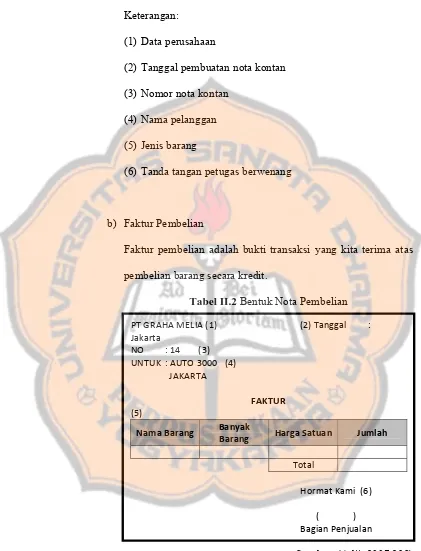

b) Faktur Pembelian

Faktur pembelian adalah bukti transaksi yang kita terima atas

pembelian barang secara kredit.

Tabel II.2 Bentuk Nota Pembelian

Sumber: (Adji, 2007:238)

Keterangan:

PT GRAHA MELIA (1) (2) Tanggal :

(2) Tanggal pembuatan faktur

(3) Nomor faktur

(4) Nama pelanggan

(5) Jenis barang

(6) Tanda tangan petugas berwenang

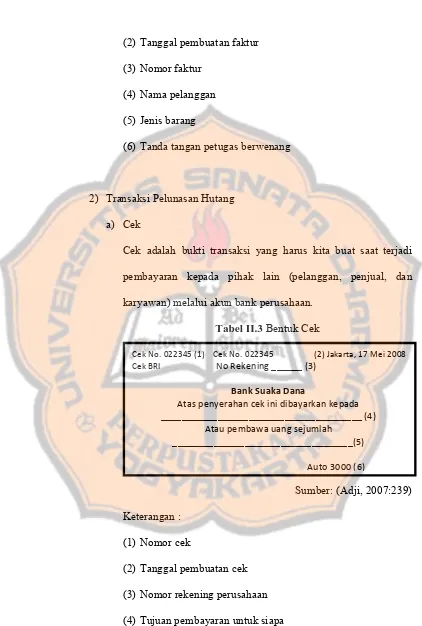

2) Transaksi Pelunasan Hutang

a) Cek

Cek adalah bukti transaksi yang harus kita buat saat terjadi

pembayaran kepada pihak lain (pelanggan, penjual, dan

karyawan) melalui akun bank perusahaan.

Tabel II.3 Bentuk Cek

Sumber: (Adji, 2007:239)

Keterangan :

(1) Nomor cek

(2) Tanggal pembuatan cek

(3) Nomor rekening perusahaan

(4) Tujuan pembayaran untuk siapa

Cek No. 022345 (1) Cek No. 022345 (2) Jakarta, 17 Mei 2008 Cek BRI No Rekening ______ (3)

(5) Jumlah uang yang akan dibayarkan

(6) Tanda tangan dan cap perusahaan

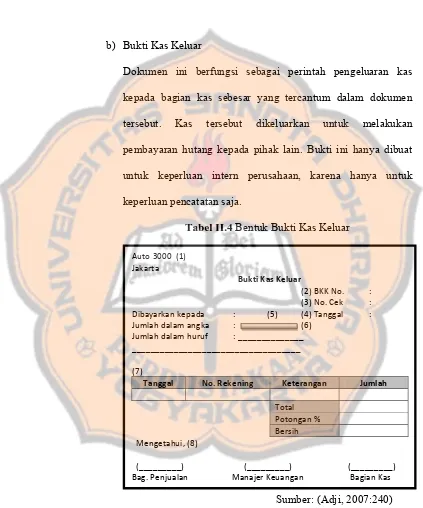

b) Bukti Kas Keluar

Dokumen ini berfungsi sebagai perintah pengeluaran kas

kepada bagian kas sebesar yang tercantum dalam dokumen

tersebut. Kas tersebut dikeluarkan untuk melakukan

pembayaran hutang kepada pihak lain. Bukti ini hanya dibuat

untuk keperluan intern perusahaan, karena hanya untuk

keperluan pencatatan saja.

Tabel II.4 Bentuk Bukti Kas Keluar

Sumber: (Adji, 2007:240)

Keterangan:

(1) Data perusahaan Auto 3000 (1)

Jumlah dalam huruf : ______________ ____________________________________

(7)

Tanggal No. Rekening Keterangan Jumlah

(2) Nomor bukti kas keluar

(3) Nomor cek

(4) Tanggal pembuatan bukti kas keluar

(5) Tujuan pembayaran untuk siapa

(6) Jumlah uang yang akan dibayarkan

(7) Jenis barang

(8) Tanda tangan petugas berwenang

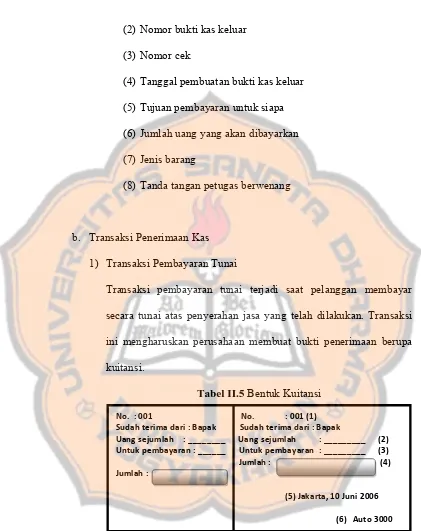

b. Transaksi Penerimaan Kas

1) Transaksi Pembayaran Tunai

Transaksi pembayaran tunai terjadi saat pelanggan membayar

secara tunai atas penyerahan jasa yang telah dilakukan. Transaksi

ini mengharuskan perusahaan membuat bukti penerimaan berupa

kuitansi.

Tabel II.5 Bentuk Kuitansi

Sumber: (Adji, 2007:241)

Keterangan:

(1) Nomor kuitansi

(2) Jumlah uang diterima (dalam angka)

(3) Transaksi yang terjadi

(4) Jumlah yang diterima (dalam huruf)

(5) Tanggal pembuatan kuitansi

(6) Nama perusahaan

2) Transaksi Pelunasan Piutang

Tidak semua pembayaran atas jasa perusahaan terjadi secara tunai.

Pelanggan dapat melakukan pembayaran secara kredit. Penerimaan

kas dari penjualan kredit harus menyertakan bukti berupa kas

masuk.

Tabel II.6 Bentuk Bukti Kas Masuk

Sumber: (Adji, 2007:242) Auto 3000 (1)

Jumlah dalam huruf : ______________ _________________________________

(7)

Tanggal No. Rekening Keterangan Jumlah

Keterangan:

(1) Data perusahaan

(2) Nomor bukti kas masuk

(3) Nomor cek

(4) Tanggal pembuatan bukti kas masuk

(5) Asal pembayaran dari siapa

(6) Jumlah uang yang akan diterima

(7) Jenis barang

(8) Tanda tangan petugas berwenang

Selain transaksi yang mengakibatkan aliran kas masuk dan keluar

perusahaan, adapula beberapa transaksi yang tidak membawa

dampak pada kas perusahaan. Pada transaksi-transaksi tersebut

dibuatkan bukti memorial.

Tabel II.7 Bentuk Memorial

Sumber: (Adji, 2007:242) Auto 3000 (1) (2) BM No. 013

Jakarta (3) Jakarta, 17 Juni 2008

Bukti Memorial

(4) Keterangan : (5)

Tanggal Akun Ref. Debit Kredit

Keterangan:

(1) Data perusahaan

(2) Nomor bukti memorial

(3) Tanggal bukti memorial

(4) Keterangan transaksi

(5) Akun yang terkait

(6) Tanda tangan petugas berwenang

4. Jurnal

Jurnal (journal) atau buku harian yang berfungsi sebagai penjelas untuk

keperluan referensi di masa-masa mendatang. Cara-cara yang dilakukan

dalam mencatat transaksi perusahaan ke dalam jurnal akan memberikan

pengaruh terhadap akun buku besar perusahaan (Purwaningsih, 2001:69).

a. Pengaruh Transaksi Keuangan

Setiap transksi keuangan yang terjadi akan selalu mempengaruhi

jumlah uang yang tercantum pada sisi debit atau kredit rekening

tertentu. Transaksi keuangan dapat menambah atau mengurangi jumlah

yang tercantum pada sisi debit atau kredit akun seperti digambarkan

Tabel II.8 Mekanisme Debit dan Kredit (Adji, 2007:251)

Kenaikan

(Saldo Normal) Penurunan

Akun Neraca :

Aktiva Debit Kredit

Akumulasi Penyusutan Debit Kredit

Kewajiban Kredit Debit

Modal Kredit Debit

Prive Debit

Akun Laporan Laba Rugi :

Pendapatan Kredit Debit

Beban Debit Kredit

b. Pengertian Jurnal

Jurnal merupakan media dalam proses akuntansi yang menjadi dasar

bagi penentuan ke akun mana suatu transaksi dicatat, berapa jumlah

uang yang dicatat, di sisi mana dicatat, dan keterangan singkat tentang

transaksi. Jadi, jurnal dapat diartikan sebagai media pencatatan

sistematis yang menjadi sumber atau dasar untuk pencatatan ke dalam

akun (Alam. S, 2007:203).

c. Bentuk Jurnal

1) Jurnal Umum

Jurnal umum merupakan jurnal yang mencatat semua jenis

transaksi, kecuali transaksi yang sudah dicatat dalam jurnal

khusus. Apabila jenis transaksi perusahaan masih sedikit, maka

jurnal umum dengan dua kolom debit dan kredit sudah cukup

Tabel II.9 Jurnal Umum

Sumber: (Alam. S, 2007:204)

Keterangan :

a) Kolom tanggal digunakan untuk mencatat tanggal, bulan, dan

tahun terjadinya transaksi.

b) Kolom nomor bukti digunakan untuk mencatat nomor bukti

transaksi.

c) Kolom akun/keterangan digunakan untuk mencatat transaksi

yang didebit dan dikredit, disertai keterangan singkat mengenai

transaksi.

d) Kolom ref. (referensi) digunakan untuk mencatat kode akun

ketika ayat jurnal dipindahkan ke buku besar. Sebelum

dilakukan pemindahbukuan, kolom ref tetap dalam keadaan

kosong.

BENTUK JURNAL UMUM

Halaman 2

Tanggal No. Bukti

Pembukuan Akun/Keterangan Ref Debit Kredit

2) Jurnal Khusus

Pada perusahaan yang besar, ada transaksi-transaksi yang terjadi

berulang kali dengan frekuensi tinggi seperti pembelian, penjualan,

penerimaan barang, dan pengeluaran kas. Jadi, jurnal khusus

adalah sebuah jurnal untuk pencatatan setiap transaksi yang sejenis

dan terjadi berulang kali.

d. Fungsi Jurnal

1) Fungsi historis

Jurnal merupakan sebuah buku untuk mencatat semua transaksi

dan kejadian secara kronologis atau berurutan tanggal terjadinya.

2) Fungsi mencatat

Jurnal merupakan pencatatan yang lengkap terinci, artinya semua

transaksi dengan dokumen sumbernya harus dicatat tanpa ada yang

ketinggalan.

3) Fungsi analisis

Jurnal menganalisis transaksi untuk menentukan akun yang harus

di debit maupun yang harus di kredit.

4) Fungsi instruktif

Jurnal merupakan perintah memposting dalam buku besar baik

5) Fungsi informatif

Jurnal memberikan keterangan tentang kegiatan perusahaan secara

jelas.

e. Langkah-langkah dalam membuat jurnal

Langkah 1. Catatlah tanggal terjadinya transaksi pada kolom tanggal,

sesuai dengan tanggal yang tercantum pada bukti

transaksi. Penulisan periode akuntansi, misalnya satu

tahun atau satu bulan, cukup ditulis satu kali saja.

Langkah 2. Isilah kolom bukti dengan nomor bukti transaksi.

Langkah 3. Pada kolom akun/keterangan, tuliskan akun-akun yang

mengalami perubahan akibat transaksi. Akun yang didebit

ditulis rapat ke garis kolom nomor bukti, sedangkan akun

yang dikredit ditulis lebih menjorok ke kanan, sehingga

kedua akun tidak sejajar.

Tambahkan penjelasan singkat yang mendukung kolom

referensi.

Langkah 4. Isilah kolom debit/kredit sesuai dengan jumlah uang yang

5. Buku Besar

a. Pengertian Buku Besar

Buku besar adalah himpunan rekening-rekening yang saling

berhubungan yang menggambarkan pengaruh transaksi terhadap

perubahan harta, utang, dan modal. Pemindahbukuan semua pos-pos

jurnal ke buku besar disebut posting.

b. Bentuk buku besar

Dalam sitem Akuntansi kita bebas untuk merancang bentuk buku

besar, yang sesuai dengan kebutuhan. Namun umumnya yang

digunakan ada empat macam bentuk buku besar, yaitu sebagai berikut:

1) Bentuk T (T Account)

Bentuk buku besar ini adalah yang paling sederhana dan hanya

berbentuk seperti huruf T besar. Dari bentuk yang sangat

sederhana ini, sebelah kiri merupakan sisi debit dan sisi kanan

merupakan sisi kredit. Nomor akun diletakkan di sebelah kanan

atas.

2) Bentuk sebelah-menyebelah (Skontro)

Buku besar bentuk sebelah-menyebelah (skontro) yang disebut

juga bentuk dua kolom ini sangat luas penggunannya. Bentuk ini

mempunyai kolom keterangan yang sama lebarnya untuk sebelah

debit atau sebelah kredit. Skontro artinya sebelah menyebelah,

yaitu sebelah debit dan sebelah kredit.

Tabel II.10 Buku Besar bentuk sebelah menyebelah

Nama Akun ……….. No. Akun :

Tanggal Ket. Ref Debit Tanggal Ket. Ref. Kredit

3) Bentuk stafel berlajur/berkolom saldo tunggal

Bentuk ini digunakan jika diperlukan penjelasan yang banyak

baik untuk transaksi pendebitan maupun transaksi pengkreditan,

untuk mengetahui informasi saldo setiap saat. Kolom saldo

diletakkan di sebelah kanan untuk memudahkan penyusunan

neraca sisa. Kolom D/ K menunjukkan bahwa jika saldo D berarti

saldo debit, sebaliknya K berarti kredit dengan jumlah angka

rupiah seperti pada lajur saldo.

Tabel II.11

Buku Besar bentuk stafel berlajur/ berkolom saldo tunggal

Nama Akun ……….. No. Akun :

4) Bentuk stafel berkolom saldo rangkap

Bentuk ini hampir sama dengan bentuk kolom saldo tunggal,

hanya perbedaanya kolom saldo dibagi dua kolom yaitu kolom

debit dan kolom kredit, sedangkan saldo normal sesuai dengan sifat

akun masing-masing.

Tabel II.12 Buku Besar bentuk stafel berkolom saldo rangkap

Nama Akun ……….. (1) No. Akun: (2)

Tanggal Keterangan Ref Debit Kredit

Saldo

Debit Kredit

(3) (4) (5) (6) (7) (8) (9)

Keterangan:

(1) Nama akun diisi contohnya kas

(2) Nomor akun diisi nomor kode akun contohnya 101

(3) Diisi tanggal kejadian transaksi secara kronologis

(4) Tidak perlu diisi, kecuali untuk saldo

(5) Diisi nomor halaman jurnal

(6) Diisi jumlah uang yang didebit

(7) Diisi jumlah uang yang dikredit

c. Memindahbukukan Pos-Pos Jurnal ke Buku Besar (Posting)

Cara melakukan posting dari jurnal ke buku besar.

Langkah-langkah yang perlu dilakukan dalam proses posting adalah sebagai

berikut:

1) Pindahkan tanggal tanggal pada jurnal ke kolom tanggal pada

akun-akun bersangkutan.

2) Pindahkan keterangan singkat pada kolom jurnal ke kolom

keterangan pada akun yang bersangkutan.

3) Pindahkan halaman jurnal ke kolom Ref. pada akun bersangkutan.

4) Pindahkan jumlah debit dari jurnal ke kolom debit akun

bersangkutan dan jumlah kredit ke kolom kredit akun

bersangkutan.

Proses posting jurnal ke dalam buku besar bentuk empat kolom dapat

JURNAL UMUM halaman 1

Tanggal Akun/keterangan Ref Debit Kredit

2006

Tanggal Keterangan Ref Debit Kredit SALDO

Debit Kredit

2006

Okt. 1 Investasi 1 5.000.000 5.000.000

Modal Hartawan 301

Tanggal Keterangan Ref Debit Kredit SALDO

Debit Kredit

2006

Okt. 1 Investasi 1 5.000.000 5.000.000

Sumber: (Alam. S, 2007:208)

6. Neraca Saldo

a. Pengertian Neraca Saldo

Neraca saldo (neraca sisa/daftar saldo/daftar sisa ) adalah daftar yang

memuat saldo dari akun-akun yang terdapat dalam buku besar.

b. Fungsi Neraca Saldo

Neraca saldo berfungsi untuk menguji kebenaran pencatatan transaksi

yang terjadi pada periode tertentu ke dalam jurnal dan ke buku besar

dengan cara menjumlahkan saldo debitnya dan seluruh saldo kreditnya.

kemungkinan pencatatan telah benar, tetapi jika tidak sama berarti

pencatatannya salah.

c. Bentuk Neraca Saldo

Tabel II.13 Bentuk Neraca Saldo

SALON LIA NERACA SALDO PER 31 DESEMBER 2004 (DALAM RIBUAN RUPIAH)

Nomor

Akun Nama Akun Debit Kredit

112 Aktiva xxx

211 Hutang xxx

Jumlah Sumber: (Adji, 2007:269)

d. Prosedur pembuatan neraca saldo adalah sebagai berikut (Adji,

2007:270).

1) Tentukan saldo akun paling mutakhir dan posisi debit atau kredit

masing-masing.

2) Tuliskan nama masing-masing akun pada neraca saldo menurut

urutan tertentu, atau sesuai dengan nomor akun atau kode akun jika

ada. Tuliskan pula nomor akun tersebut pada kolom nomor akun.

3) Pindahkan saldo masing-masing akun buku besar ke kolom debit

atau kredit pada neraca saldo sesuai dengan posisi masing-masing

4) Jumlahkan saldo debit pada kolom debit dan saldo kredit pada

kolom kredit.

5) Jangan lupa menulis judul pada bagian atas dari daftar tersebut.

7. Jurnal Penyesuaian

a. Pengertian Jurnal Penyesuaian

Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan nilai

akun-akun setiap buku besar yang belum mencerminkan jumlah

(saldo) yang sebenarnya.

Tujuan penyesuaian:

1) Setiap rekening riil, khususnya rekening aktiva dan rekening utang

menunjukkan jumlah yang sebenarnya pada akhir periode.

2) Setiap rekening nominal, khususnya rekening pendapatan dan

beban menunjukkan pendapatan dan beban yang seharusnya diakui

dalam suatu periode.

b. Akun-akun yang perlu disesuaikan pada akhir periode akuntansi.

Tidak semua akun memerlukan jurnal penyesuaian pada akhir periode

akuntansi. Akun-akun yang lazim disesuaikan pada akhir periode

akuntansi untuk perusahaan jasa adalah sebagai berikut:

1) Beban dibayar di muka (prepaid expenses)

2) Pendapatan diterima di muka (deferred revenue)

4) Beban yang masih harus dibayar (accrued expense)

5) Pemakaian aktiva tetap (depreciation of fixed asset)

6) Pemakaian perlengkapan

c. Pencatatan Jurnal Penyesuaian

1) Beban dibayar di muka

Beban dibayar di muka adalah transaksi yang pada saat

terjadinya dianggap sebagai harta, tetapi akan menjadi beban di

kemudian hari.

Misalkan, pada tanggal 1 April 2006 dibayar premi asuransi

untuk satu tahun sejumlah Rp 600.000,00. Akhir periode akuntansi

ditetapkan 31 Desember 2006. Dengan demikian, bagian premi

asuransi yang telah menjadi beban pada 31 Desember 2006 adalah

9/12 x Rp 600.000,00 = Rp 450.000,00.

Bila transaksi ini dicatat sebagai harta, maka jurnal dan

jurnal penyesuaiannya adalah sebagai berikut.

Jurnal pada 1 April 2006:

Asuransi dibayar di muka ………… Rp 600.000,00

Kas ……….. Rp 600.000,00

Jurnal penyesuaian pada 31 Desember 2006:

Beban asuransi ………. Rp 450.000,00

Bila transaksi ini dicatat sebagai beban, maka jurnal dan jurnal

penyesuaiannya adalah sebagai berikut.

Jurnal pada 1 April 2006:

Beban asuransi ………. Rp 600.000,00

Kas ……….. Rp 600.000,00

Jurnal penyesuaian pada 31 Desember 2006:

Asuransi dibayar di muka ………… Rp 150.000,00

Beban asuransi ………. Rp 150.000,00

2) Pendapatan diterima di muka

Pendapatan diterima di muka adalah transaksi yang sejak

awalnya dicatat sebagai kewajiban, tetapi akan menjadi pendapatan

di kemudian hari selama periode akuntansi.

Misalkan, pada tanggal 1 Maret 2006 diterima per kas sewa

gedung untuk dua tahun di muka sejumlah Rp 4.800.000,00. Akhir

periode akuntansi ditetapkan 31 Desember 2006. Jadi, sewa yang

menjadi pendapatan selama 10 bulan (Maret – Desember) adalah

untuk 10 bulan, atau 10/24 x Rp 4.800.000,00 = Rp 2.000.000,00.

Bila transaksi ini dicatat sebagai kewajiban, maka jurnal

pada tanggal 1 Maret adalah:

Kas ……….. Rp 4.800.000,00

Jurnal penyesuaian pada akhir periode adalah:

Sewa diterima di muka ……… Rp 2.000.000,00

Pendapatan sewa …………. Rp 2.000.000,00

Bila transaksi ini dicatat sebagai pendapatan, maka jurnal

pada tanggal 1 Maret adalah:

Kas ……….. Rp 4.800.000,00

Pendapatan sewa …………. Rp 4.800.000,00

Sedangkan jurnal penyesuaian pada akhir periode adalah:

Pendapatan sewa ………. Rp 2.800.000,00

Sewa diterima di muka …… Rp 2.800.000,00

3) Piutang penghasilan

Piutang penghasilan adalah pendapatan yang sudah menjadi

hak dilihat dari segi waktu tetapi belum diterima karena belum

jatuh tempo.

Misalkan, bahwa pada tanggal 31 Desember 2006 masih

harus diterima sewa gedung untuk bulan September, Oktober,

November, dan Desember 2006 sebesar Rp 500.000,00 per bulan.

Jurnal penyesuaiannya pada akhir periode, 31 Desember

adalah :

Piutang sewa ……….. Rp 2.000.000,00

4) Beban yang masih harus dibayar

Beban yang masih harus dibayar adalah beban atau

kewajiban yang sudah menjadi beban dilihat dari segi waktu, tetapi

belum dibayar dan dicatat.

Misalkan, suatu perusahaan mempekerjakan 5 (lima) orang

karyawan dengan upah Rp 4.000,00 per hari per orang. Karyawan

bekerja selama 6 (enam) hari seminggu (hari Minggu libur) dan

upah dibayar setiap hari Sabtu. Pembayaran upah terakhir

dilakukan pada hari Sabtu tanggal 27 Desember 2006. Dengan

demikian, upah yang terutang adalah Rp 60.000,00 dengan

perhitungan sebagai berikut:

Senin, 29 Desember 2006 = 5 x Rp 4.000,00 = Rp 20.000,00

Selasa, 30 Desember 2006 = 5 x Rp 4.000,00 = Rp 20.000,00

Rabu, 31 Desember 2006 = 5 x Rp 4.000,00 = Rp 20.000,00

Jumlah = Rp 60.000,00

Jadi, jurnal penyesuaian per 31 Desember 2006 adalah :

Beban upah ………. Rp 60.000,00

Utang upah …….…………. Rp 60.000,00

5) Penyusutan aktiva tetap

Aktiva tetap yang dimiliki perusahaan dan dipakai dalam

kegiatan normal akan berkurang nilai ekonominya secara

biaya yang harus dicatat dalam laporan akuntansi. Hal ini dikenal

dengan istilah penyusutan.

Misalkan, pada tanggal 31 Desember 2006 penyusutan

aktiva tetap ditetapkan sebagai berikut : gedung (Rp 1.000.000,00),

inventaris kantor (Rp 200.000,00), dan hak paten (Rp 100.000,00).

Jurnal penyesuaiannya adalah:

Beban penyusutan gedung ……….. Rp 1.000.000,00

Akumulasi penyusutan gedung ... Rp 1.000.000,00

Beban penyusutan inventaris kantor.. Rp 1.000.000,00

Akumulasi penyusutan inventaris Rp 1.000.000,00

kantor ………..

Amortisasi paten ……….. Rp 1.000.000,00

Paten ………... Rp 1.000.000,00

6) Pemakaian perlengkapan

Misalkan, pada tanggal 31 Desember 2006 diketahui nilai

perlengkapan yang tersisa sebesar Rp 600.000,00. Sedangkan, pada

awal tahun diketahui saldo akun perlengkapan sebesar Rp

900.000,00. Jurnal penyesuaiannya per 31 Desember untuk

penyesuaian pemakaian perlengkapan adalah sebagai berikut.

Beban perlengkapan ………... Rp 300.000,00

8. Kertas Kerja

a. Pengertian Kertas Kerja

Kertas kerja dapat diartikan sebagai media pencatatan neraca saldo,

jurnal penyesuaian, laporan laba rugi, dan neraca yang disusun secara

logis untuk mempermudah penyusunan laporan keuangan. Istilah lain

dari kertas kerja adalah neraca lajur.

b. Tujuan Penyusunan Kertas Kerja

1) Memudahkan penyusunan laporan keuangan.

2) Menggolongkan dan meringkas informasi-informasi dari neraca

saldo dan data-data penyesuaian sehingga menjadi persiapan

sebelum disusun laporan keuangan yang formal.

3) Memudahkan dalam menemukan kesalahan yang mungkin

dilakukan ketika membuat jurnal penyesuaian.

c. Prosedur Penyusunan Kertas Kerja

1) Masukkan saldo-saldo akun buku besar ke dalam kolom-kolom

neraca saldo.

2) Masukkan penyesuaian ke dalam kolom-kolom penyesuaian.

3) Mengisi kolom-kolom neraca saldo setelah disesuaikan.

4) Memindahkan jumlah-jumlah di dalam kolom neraca saldo setelah

disesuaikan ke dalam kolom-kolom L/R (yang merupakan akun

d. Bentuk Kertas Kerja

Tabel II.14 Bentuk Kertas Kerja 10 kolom

Sumber: (Alam. S, 2007:238)

Keterangan:

1) Kolom nomor akun diisi dengan kode akun yang akan

diikhtisarkan.

2) Kolom nama akun diisi dengan nama akun sesuai dengan neraca

saldo dan akun yang lain yang muncul pada waktu membuat ayat

jurnal penyesuaian.

3) Kolom neraca saldo diisi dengan saldo dari setiap akun yang

terdapat dalam buku besar.

4) Kolom penyesuaian diisi dengan ayat jurnal penyesuaian dari

akun-akun yang memerlukan penyesuaian.

5) Kolom neraca saldo yang disesuaikan diisi dengan selisih antara

neraca saldo dengan ayat jurnal penyesuaian.

6) Kolom laporan laba rugi diisi dengan saldo akun nominal.

7) Kolom neraca diisi dengan saldo akun riil.

PT ALAM JAYA

Saldo Penyesuaian

9. Kolom Neraca Saldo Setelah Disesuaikan

Angka-angka yang terdapat dalam kolom ini diperoleh dengan

jalan menambah atau mengurangi angka yang terdapat pada kolom neraca

saldo dengan angka yang terdapat pada kolom penyesuaian.

Sedangkan angka-angka perkiraan yang tidak dipengaruhi oleh

jurnal penyesuaian, langsung dipindahkan ke kolom neraca saldo setelah

disesuaikan (adjusted trial balance).

10. Laporan Keuangan

a. Laporan Laba Rugi (Income Statement)

Laporan laba rugi memberi informasi tentang keberhasilan

manajemen (kinerja manajemen) dalam mengelola perusahaan.

Keberhasilan tersebut diukur dengan kemempuan menghasilkan laba

yaitu selisih antara semua penghasilan (pendapatan dan untung) dan

semua biaya yang diperkirakan telah mendatangkan penghasilan

tersebut (Suwardjono, 2003:81).

Tiap perusahaan wajib menyusun laporan laba rugi. Laporan ini

berguna untuk:

1) Menetapkan besarnya pajak penghasilan (bagi kantor pajak).

2) Menilai keberhasilan perusahaan dengan menghitung profitabilitas

perusahaan.

3) Menilai laba perusahaan dengan membandingkan laporan periode

4) Menilai efisiensi perusahan dengan melihat besarnya beban dan

komposisi jenis beban.

Susunan laporan laba rugi dapat dibuat dengan dua cara sebagai

berikut:

1) Single Step

Semua jenis pendapatan (pendapatan usaha, pendapatan luar usaha,

dan pendapatan lain-lain) disusun dan dijumlahkan dalam satu

kelompok, kemudian diselisihkan dengan jumlah semua beban.

Selisih antara jumlah pendapatan dengan jumlah beban merupakan

sisa laba atau sisa rugi.

2) Multiple Step

Multiple step ialah penyusunan laporan laba rugi secara bertahap

mulai dari kelompok pendapatan dan beban usaha, pendapatan dan

beban di luar usaha, sampai dengan kelompok pendapatan dan

Tabel II.15 Bentuk Laporan Laba Rugi Single Step

PT SEDAP LAPORAN LABA RUGI PER 31 DESEMBER 2007 (DALAM RIBUAN RUPIAH) Sumber: (Adji, 2007:312)

Keterangan : C = A + B

H = D + E + F + G

I = C – H

Tabel II.16 Bentuk Laporan Laba Rugi Multiple Step

PT SEDAP LAPORAN LABA RUGI PER 31 DESEMBER 2007 (DALAM RIBUAN RUPIAH)

Pendapatan di Luar Usaha

Pendapatan Bunga Rp G Beban-beban di Luar Usaha

Beban Bunga (H)

Laba di Luar Usaha I

Laba Bersih Rp J

Sumber: (Adji, 2007:313)

Keterangan E = B + C + D F = A – E

b. Laporan Perubahan Modal (Statement of Owner’s Equity)

Laporan perubahan modal merupakan ikhtisar dari

perubahan-perubahan dalam ekuitas atau modal yang terjadi selama periode waktu

atau masa tertentu, misalnya sebulan atau setahun.

Perkembangan perusahaan dan hak kepemilikan (modal) selama

satu periode dapat dilihat melalui laporan perubahan modal. Laporan

perubahan modal menyajikan hal-hal mengenai:

1) Jumlah modal awal;

2) Penambahan modal; (investasi) selama satu periode;

3) Sisa laba atau rugi; dan

4) Pengambilan uang (prive) untuk kepentingan pribadi.

Tabel II.17 Bentuk Laporan Perubahan Modal

Sumber: (Adji, 2007:314)

Keterangan : D = B – C E = A + D

SALON LIA

LAPORAN PERUBAHAN MODAL

c. Neraca (Balance Sheet)

Neraca yaitu laporan keuangan yang menyajikan informasi mengenai

posisi keuangan perusahaan pada tanggal tertentu (Mulyadi,

2004:150). Neraca dapat disusun dalam dua bentuk:

1) Skontro

Bentuk skontro ialah bentuk neraca yang disusun berdampingan

antara sisi kiri (aktiva) untuk mencatat harta dan sisi kanan (pasiva)

untuk mencatat kewajiban (hutang) dan modal. Jumlah sisi kiri

(aktiva) dan jumlah sis kanan (pasiva) harus seimbang.

Tabel II.18 Bentuk Neraca Skontro

PT SEDAP NERACA

PER 28 FEBRUARI 20XX (DALAM RIBUAN RUPIAH)

Aktiva Utang dan Modal Aktiva Lancar : Utang Jangka Pendek :

Kas Rp A Utang Usaha Rp K Sumber: (Adji, 2007:314)

Keterangan :

F = A + B + C + D + E O = M + N

I = G – H Q = O + P

J = F + I J = Q

2) Stafel

Bentuk stafel ialah bentuk neraca yang disusun secara menurun

dari atas ke bawah. Bagian atas untuk mencatat harta dan bagian

bawah untuk mencatat hutang ditambah modal. Jumlah harta sama

dengan jumlah hutang ditambah modal . bentuk stafel banyak

digunakan untuk neraca komparatif, yakni untuk membandingkan

neraca dengan periode lalu.

Tabel II.19 Bentuk Neraca Stafel

Sumber: (Adji, 2007:315) SALON LIA

LAPORAN PERUBAHAN MODAL

UNTUK PERIODE YANG BERAKHIR PER 31 DESEMBER 20XX

Total Aktiva Lancar Rp F

Aktiva Tetap :

Peralatan Rp G

Akumulasi Penyusutan Peralatan H

Total Aktiva Tetap I

Total Aktiva Rp J

Utang dan Modal Utang Jangka Pendek :

Utang Usaha Rp K

Utang Gaji L

Total Utang Jangka Pendek Rp M

Utang Jangka Panjang

Total utang Jangka Panjang N

Total Utang O

Modal :

Modal P

Keterangan :

F = A + B + C + D + E O = M + N

I = G – H Q = O + P

J = F + I J = Q

M = K + L

d. Laporan Arus Kas (Statement of Cash Flows)

Laporan arus merupakan ikhtisar dari penerimaan dan pengeluaran

kas untuk satu periode waktu atau masa tertentu, misalnya sebulan atau

setahun, sesuai PSAK No. 2 tentang Laporan Arus Kas (Adji,

2007:315).

Laporan arus kas dibuat dengan tujuan untuk memberikan

informasi tentang mengapa posisi kas perusahaan berubah selama

periode akuntansi, berkaitan dengan aktivitas operasi, investasi, dan

pendanaan menggunakan kas dan setara kas.

1) Kas terdiri dari:

a) Cash on hand

b) Cash on bank

2) Setara kas (cash equivalent) adalah investasi yang sifatnya sangat

likuid, tidak lebih dari 3 (tiga) bulan.

Arus kas (cash flow) adalah arus kas masuk (inflow), arus kas

keluar (outflow), dan setara kas. Klasifikasi arus kas terdiri dari :

1) Aktivitas operasi:

a) Metode langsung.

2) Aktivitas investasi.

3) Aktivitas pendanaan.

Tabel II.20 Bentuk Laporan Arus Kas Metode Langsung

Sumber: (Adji, 2007:316)

Keterangan :

Penerimaan dari Pelanggan Rp A Arus Kas Keluar :

Arus Kas Masuk (Keluar) Kegiatan Operasi Rp G

Arus Kas Kegiatan Investasi

Penerimaan Kas dari Penjualan Tanah Rp H

Arus Kas Masuk (Keluar) Kegiatan Investasi Rp N

Arus Kas Kegiatan Pembiayaan

Penerimaan Kas dari Penjualan Saham Rp O Arus Kas Keluar :

Pembayaran Hutang Obligasi Rp P

Pembayaran Dividen Q

(R)

Arus Kas Masuk (Keluar) Kegiatan Pembiayaan S

Arus Kas Masuk (Keluar) Bersih Rp T

Saldo Kas, 1 Januari 20XX U