Sur abaya)

SKRIPSI

Diajukan Oleh : Fitr ia Dewi Prasita 0913010210/FEB/EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

Sur abaya)

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan dalam Memperoleh Gelar Sarjana EKONOMI DAN BISNIS

Pr ogam Studi Akuntansi

Diajukan Oleh : Fitr ia Dewi Prasita 0913010210/FEB/EA

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

hidayah dan karunia-Nya yang tak terhingga saya berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmat-Nya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul

“FAKTOR-FAKTOR YANG MEMPENGARUHI TINGKAT

KEBERHASILAN PENERIMAAN PAJ AK BUMI DAN

BANGUNAN (Studi Kasus di Wilayah Kelurahan Medokan Ayu Kecamatan Rungkut Sur abaya)”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran, dan bantuan maupun dorongan dari beberapa pihak, maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Drs. Ec. Rahman Amrullah Suwaidi, M.Si selaku Wakil Dekan I Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak Drs. Ec. Saiful Anwar, M.Si selaku Wakil Dekan II Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Dr. Hero Priono, SE, M.Si, Ak, CA selaku Ketua Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Ibu Dra. Ec. Rr Dyah Ratnawati, MM selaku Dosen Pembimbing yang telah membimbing penulis dalam mengerjakan skripsi.

8. Kedua orangtuaku : Totok Prawoto dan Wasita Yuliastuti serta Mas Bremy E.P terima kasih atas do’a serta dorongannya baik moriil maupun materi.

9. Kepada Teman-temanku : Nita .P, Puno, Anis .H, Anita, Amarus .S, Riska Elis, dan Keponakanku tersayang Keenan Hiraga Al Farizi.

10.Kepada Seseorang yang selalu setia menemani penulis dan memberi saran serta bantuannya dalam pengerjaan skripsi ini yaitu I Gusti Agung Wahyu Wilyarsa (Wily).

11.Petugas Pajak PBB Dinas Pendapatan dan Pengelolaan Keuangan UPTD Kota Surabaya 8 yang telah banyak membantu penulis dalam proses perolehan data sehubungan dengan penelitian ini.

12.Beberapa Warga di Kelurahan Medokan Ayu Surabaya yang telah membantu penulis dalam pengisian Kuesioner untuk penelitian dalam menyusun skripsi ini.

13.Serta Semua pihak yang belum disebutkan oleh penulis atas bantuan dalam menyelesaikan skripsi.

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJ AUAN PUSTAKA ... 9

2.1. Penelitian Terdahulu ... 9

2.2. Perbedaan dan Persamaan Penelitian Terdahulu Dengan Penelitian Yang dilakukan Sekarang ... 13

2.3. Landasan Teori ... 16

2.3.1. Keuangan Daerah ... 16

2.3.2. Pajak ... 20

2.3.2.1. Pengertian Pajak ... 20

2.3.3. Syarat Pemungutan Pajak ... 26

2.3.5.1. Pengaruh Pemahaman WP Terhadap Tingkat

Penerimaan PBB ... 36

2.3.6. Kesadaran Wajib Pajak ... 37

2.3.6.1. Pengaruh Kesadaran WP Terhadap Tingkat Penerimaan PBB ... 38

2.3.7. Kepatuhan Wajib Pajak ... 39

2.3.7.1. Pengaruh Kepatuhan WP Terhadap Tingkat Penerimaan PBB ... 40

2.3.8. Sistem Penagihan Pajak Bumi ... 41

2.3.8.1. Pengaruh Sistem Penagihan Terhadap Tingkat Penerimaan PBB ... 49

2.4. Kerangka Pikir ... 50

2.5. Hipotesis ... ... 50

BAB III METODE PENELITIAN ... 51

3.1. Objek Penelitian ... 51

3.1.1. Definisi Operasional ... 51

3.1.2. Pengukuran Variabel ... 54

3.2. Teknik Pengambilan Sampel ... 56

3.2.1. Populasi ... 56

3.2.2. Sampel ... 57

3.4. Uji Kualitas Data ... 59

3.4.1. Uji Validitas ... 60

3.4.2. Uji Reliabilitas ... 60

3.4.3. Uji Normalitas ... 61

3.5. Uji Asumsi Klasik ... 61

3.5.1. Multikolinieritas ... 61

3.5.2. Autokorelasi ... 62

3.5.3. Heteroskedastisitas ... 63

3.6. Teknik Analisis ... 63

3.7. Uji Hipotesis ... 64

3.7.1. Uji Kecocokan Model (Goodness of Fit) ... 65

3.7.2. Uji t ... 66

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 67

4.1. Deskripsi Obyek Penelitian ... 67

4.1.1. Letak Geografis ... 67

4.1.2. Kondisi Geografis ... 67

4.1.3. Penerimaan Pajak Bumi dan Bangunan Kelurahan Medokan Ayu ... 68

4.2. Pembahasan ... 69

4.2.3.3. Uji Heterokedastisitas ... 75

4.2.3.4. Uji Multikolinieritas ... 77

4.2.4. Uji Regresi Berganda ... 78

4.2.5. Uji Hipotesis ... 81

4.2.5.1. Hipotesis Parsial ... 81

4.2.5.2. Hipotesis Simultan ... 83

4.3. Pembahasan ... 85

4.3.1 Tingkat Pemahaman WP Berpengaruh Positif Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan ... 85

4.3.2. Tingkat Kesadaran WP Berpengaruh Positif Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan ... 86

4.3.3. Tingkat Kepatuhan WP Berpengaruh Positif Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan ... 88

4.3.4. Sistem Penagihan Berpengaruh Positif Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan ... 89

4.3.5. Implikasi Penelitian ... 90

4.3.6. Perbedaan Penelitian Terdahulu dengan Penelitian Sekarang ... 91

4.3.7. Keterbatasan Penelitian ... 94

BAB V KESIMPULAN DAN SARAN ... 95

Sur abaya) Oleh :

FITRIA DEWI PRASITA

Abstraksi

Pajak Bumi dan Bangunan (PBB) merupakan pajak pusat yang objeknya berada di daerah. Hasil penerimaan PBB merupakan penerimaan Negara (dalam hal ini Pemerintah Pusat) dan disetor sepenuhnya ke rekening Kas Negara. Pajak Bumi dan Bangunan (PBB) memiliki peran yang cukup besar bagi kelangsungan dan kelancaran pembangunan, sehingga perlu ditangani dan dikelola lebih intensif. Penanganan dan pengelolaan tersebut diharapkan mampu menuju tertib administrasi serta mampu meningkatkan partisipasi masyarakat dalam pembiayaan pembangunan.

Tujuan Penelitian ini Untuk menguji secara empiris pengaruh Tingkat Pemahaman Wajib Pajak, Tingkat Kesadaran Wajib Pajak, Tingkat Kepatuhan Wajib Pajak serta Sistem Penagihan berpengaruh secara signifikan terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Medokan Ayu Kecamatan Rungkut Surabaya. Populasi dan Sampel dalam penelitian ini adalah Keseluruhan/ Jumlah Responden Wajib Pajak Pribadi yang terdapat di Wilayah Kelurahan Medokan Ayu Surabaya pada Tahun 2012 yang berjumlah 14.360 Wajib Pajak berdasarkan data dari Kantor Dispenda UPTD 8 Surabaya. dan pengujian Hipotesis yang digunakan dalam penelitian ini adalah model regresi linier berganda.

Berdasarkan pengujian diatas : 1). Sikap Pemahaman Wajib Pajak secara parsial berpengaruh terhadap Tingkat Keberhasilan Penerimaan PBB di Kelurahan Medokan Ayu Kota Surabaya. 2). Sikap Kesadaran Wajib Pajak secara parsial terbukti berpengaruh terhadap Tingkat Keberhasilan Penerimaan PBB di Kelurahan Medokan Ayu Kota Surabaya. 3). Sikap Kepatuhan Wajib Pajak secara parsial terbukti berpengaruh terhadap Tingkat Keberhasilan Penerimaan PBB di Kelurahan Medokan Ayu Kota Surabaya. 4). Sistem Penagihan secara parsial terbukti berpengaruh terhadap Tingkat Keberhasilan Penerimaan PBB di Kelurahan Medokan Ayu Kota Surabaya.

BAB I PENDAHULUAN

1.1.Latar Belakang

Peranan pemerintah dalam menjalankan pemerintahan dan pembangunan yang mempunyai tujuan akhir yaitu menciptakan suatu tatanan masyarakat yang adil dan makmur, materil dan spiritual, pemerintah membutuhkan dana yang tidak sedikit. Dana tersebut dikumpulkan dari segenap potensi sumber daya yang memiliki oleh suatu negara, baik berupa hasil kekayaan alam maupun iuran dari masyarakat (Google, www.jurnalskripsi.com).

Selama ini berlaku anggaran bahwa keberadaan sesuatu negara ditopang oleh tiga pilar utama, yakni adanya penduduk, wilayah teritorial yang jelas dan adanya pemerintahan yang mendapat pengakuan internsional, namun masih ada pilar keempat yang tidak kalah penting, yakni topangan sistem perpajakan yang berjalan dengan baik, adil dan bersih (Google, www.jurnalskripsi.com).

jumlah wajib pajak, demikian juga keikutsertaan masyarakat dari berbagai kalangan apabila ada penyelenggaraan kegiatan mengenai perpajakan.

Bermacam-macam jenis pengenaan pajak di Indonesia, Pajak yang digali pemerintah antara lain adalah Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Bumi dan Bangunan. Sistem pemungutan pajak yang digunakan saat ini adalah Self Asesement System dimana Wajib Pajak diberi kesempatan untuk melaporkan, menghitung, dan melaksanakan pembayaran pajak yang terutang sesuai dengan peraturan yang berlaku.

Direktorat Jenderal Pajak sebagai Instansi yang berwenang mengurus masalah pajak dengan tujuan mempermudah Wajib Pajak PBB melaksanakan kewajibannya dibidang perpajakan sehingga kepatuhan dan kesadaran Wajib Pajak yang selama ini belum sepenuhnya berjalan dengan baik dapat diminimalisir dengan segala kemudahan yang diberikan. Sehingga target penerimaan negara yang berasal dari pajak, khususnya Pajak Bumi dan Bangunan tercapai dengan maksimal.

Menurut Undang-Undang No. 12 Tahun 1985 sebagaimana di ubah dengan Undang-Undang No. 12 Tahun 1994 Tentang Pajak Bumi dan Bangunan, disebutkan bahwa hasil penerimaan pajak merupakan penerimaan negara yang dibagi antara pemerintah pusat dengan pemerintah daerah dengan imbangan pembagian sekurang-kurangnya 90% untuk Pemerintah Daerah Tingkat I dan Tingkat II dan sisanya untuk Pemerintah Pusat. Bagi Pemerintah Daerah, hasil penerimaan PBB ini merupakan Pendapatan Asli Daerah yang harus dicantumkan dalam Anggaran Pendapatan Belanja Daerah (APBD) dan penggunaannya harus diselaraskan dengan pembangunan nasional (www.jurnalskripsi.com).

ekonomi dan mencapai tujuan-tujuan tertentu diluar bidang keuangan. Kedua fungsi ini, pada dasarnya pemerintah ingin kembali menegaskan peranan penting pajak baik sebagai alat penerimaan Negara seperti yang telah dijelaskan sebelumnya, maupun sebagai alat untuk melaksanakan berbagai kebijakan dibidang sosial dan ekonomi (Siti Resmi, 2007 :3).

Tujuan pemerintah dalam melakukan perubahan kebijakan dibidang perpajakan tentunya guna meningkatkan pemasukan pajak kas Negara dan menunjang peningkatan pertumbuhan perekonomian. Kebijakan tersebut ( peraturan perundang-undangan perpajakan ) seharusnya mengatur sistem perpajakan secara menyeluruh yang sejalan dengan perkembangan perekonomian saat ini dan di masa yang akan datang. Pemerintah dalam menjalankan fungsi pajak ( budgetair dan regulerend ) tentu saja membutuhkan sistem penetapan pajak yang efisien, fleksibel dan terintegrasi dengan sistem subsistem secara internal dan sistem yang lain secara eksternal (dengan peradilan pajak ) dalam menunjang kebijakan pendapatan Negara (fiscal policy).

juga ikut membiayai penyediaan fasilitas tersebut melalui pembayaran Pajak Bumi dan Pembangunan.

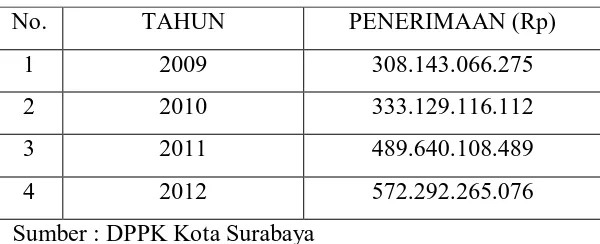

Pajak Bumi dan Bangunan memiliki nilai rupiah kecil dibandingkan dengan pajak pusat lainnya, tetapi memiliki dampak luas hasil penerimaan Pajak Bumi dan Bangunan dikembalikan untuk pembangunan daerah yang bersangkutan. Pada dasarnya, Pajak Bumi dan Bangunan merupakan Wajib Pajak ( WP ) terbesar dibanding pajak-pajak lainnya dan merupakan satu-satunya pajak property di Indonesia yang mengalami kenaikan dari tahun ke tahun. Kenaikan tersebut dapat terlihat dari tabel penerimaan PBB Kota Surabaya dibawah ini.

Tabel 1.1

Data Penerimaan PBB Kota Surabaya

No. TAHUN PENERIMAAN (Rp)

1 2009 308.143.066.275

2 2010 333.129.116.112

3 2011 489.640.108.489

4 2012 572.292.265.076

Sumber : DPPK Kota Surabaya

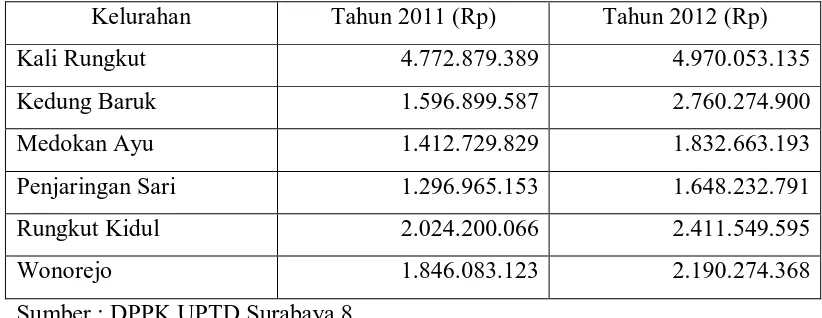

banyak faktor, salah satunya akibat tingginya tingkat data realisasi penerimaan PBB pada tingkat kelurahan.

Tabel 1.2

Data Penerimaan PBB Kecamatan Rungkut

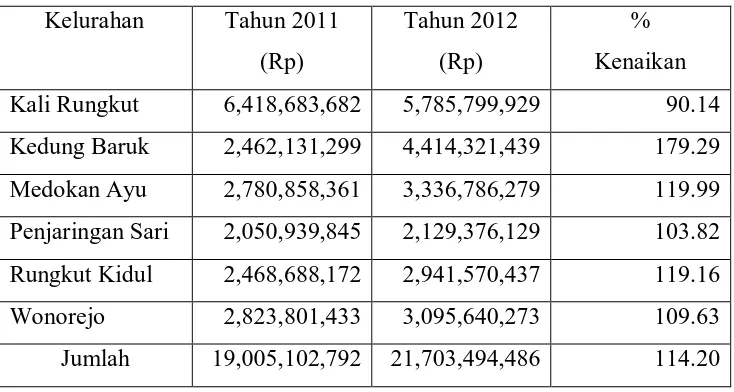

Kelurahan Tahun 2011 (Rp) Tahun 2012 (Rp)

Kali Rungkut 4.772.879.389 4.970.053.135

Kedung Baruk 1.596.899.587 2.760.274.900

Medokan Ayu 1.412.729.829 1.832.663.193

Penjaringan Sari 1.296.965.153 1.648.232.791

Rungkut Kidul 2.024.200.066 2.411.549.595

Wonorejo 1.846.083.123 2.190.274.368

Sumber : DPPK UPTD Surabaya 8

Bumi dan Bangunan dan hasilnya berbeda-beda, seperti penelitian yang dilakukan oleh Luluk (2008) memperoleh hasil bahwa pemahaman wajib pajak, kesadaran wajib pajak, sistem pemungutan tidak berpengaruh terhadap keberhasilan penerimaan PBB sedangkan penelitian yang dilakukan oleh Furry (2010) memperoleh hasil tingkat pemahaman wajib pajak, tingkat kesadaran wajib pajak, berpengaruh terhadap penerimaan PBB dan untuk tingkat kepatuhan tidak berpengaruh terhadap tingkat keberhasilan penerimaan PBB.

Berdasarkan uraian latar belakang masalah diatas, maka akan dilakukan penelitian dengan judul “Faktor-Faktor yang Mempengar uhi Tingkat Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Studi Kasus di Wilayah Kelur ahan Medokan ayu Kecamatan Rungkut Sur abaya)”.

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah diatas, maka perumusan masalah dalam penelitian ini adalah apakah Tingkat Pemahaman Wajib Pajak, Tingkat Kesadaran Wajib Pajak, Tingkat Kepatuhan Wajib Pajak serta Sistem Penagihan berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Medokan Ayu Kecamatan Rungkut Surabaya.

1.3. Tujuan Penelitian

Sistem Penagihan berpengaruh secara signifikan terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Medokan Ayu Kecamatan Rungkut Surabaya.

1.4. Manfaat Penelitian

Manfaat penelitian antara lain dapat memberikan masukan bagi beberapa pihak, antara lain sebagai berikut :

a. Bagi DPPK

Dengan adanya masyarakat/ WP paham, sadar, dan patuh dalam pembayaran Pajak Bumi dan Bangunan, maka secara signifikan akan meningkatkan penerimaan/ pendapatan suatu daerah untuk pembangunan seluruh aspek kehidupan masyarakat di wilayah tersebut (secara khususnya di wilayah Kelurahan Medokan Ayu Surabaya).

b. Bagi Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori-teori yang telah diperoleh selama masa studi dan untuk memperoleh pengalaman dalam pengamatan lapangan.

c. Bagi Akademisi

BAB II

TINJ AUAN PUSTAKA

2.1. Penelitian Terdahulu

Adapun penelitian-penelitian terdahulu yang digunakan dalam penelitian ini adalah sebagai berikut :

1) Luluk Uswatun Hasanah (2008) a. Judul

Pengaruh Pemahaman Wajib Pajak, Kesadaran Wajib Perpajakan Wajib Pajak, dan Sistem Pemungutan Yang Melekat Pada Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Studi Kasus di Desa Klenang Kidul Kecamatan Banyuanyar-Probolinggo).

b. Rumusan Masalah

Apakah pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak, dan Sistem Pemungutan berpengaruh Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Desa Klenang Kidul Kecamatan Banyuanyar-Probolinggo.

c. Hipotesis

Keberhasilan Penerimaan Pajak Bumi dan Bangunan (PBB) di Desa Klenang Kidul Kecamatan Banyuanyar-Probolinggo. d. Kesimpulan

Pemahaman Wajib Pajak atas Pajak Bumi dan Bangunan, Kesadaran Perpajakan Wajib Pajak dan Sistem Pemungutan tidak berpengaruh Signifikan terhadap Tingkat Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

2) Agnelya Ralen Cova (2008) a. Judul

Analisa Faktor-Faktor Yang Mempengaruhi Keberhasilan Pajak Bumi dan Bangunan (Studi Kasus di Kelurahan Kelun Madiun). b. Rumusan Masalah

Apakah Tingkat Kesadaran Perpajakan Wajib Pajak, Tingkat Pemahaman Wajib Pajak, Tingkat Kemampuan Wajib Pajak, dan Sistem Pemungutan berpengaruh Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan (PBB) di Kelurahan Kelun Madiun.

c. Hipotesis

d. Kesimpulan

Tingkat Kesadaran Wajib Pajak, Tingkat Pemahaman Wajib Pajak, Kemampuan Wajib Pajak dan Sistem Pemungutan berpengaruh terhadap variabel terikat yaitu Keberhasilan Penerimaan Pajak Bumi dan Bangunan, baik secara simultan dan secara parsial Tingkat Kesadaran tidak terbukti kebenarannya.

3) Furry Retno Indah S (2010) a. Judul

Pengaruh Pemahaman Wajib Pajak, Kesadaran Perpajakan Wajib Pajak, dan Kepatuhan Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

b. Rumusan Masalah

Apakah Tingkat Pemahaman Wajib Pajak, Tingkat Kesadaran Perpajakan Wajib Pajak, serta Tingkat Kepatuhan Wajib Pajak berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Klurak Kecamatan Candi Sidoarjo. c. Hipotesis

d. Kesimpulan

Tingkat Pemahaman dan Kesadaran Wajib Pajak berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Klurak Kecamatan Candi Sidoarjo. Kepatuhan Wajib Pajak tidak berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Klurak Kecamatan Candi Sidoarjo.

4) Agnes Prajadianto (2011) a. Judul

Faktor-Faktor yang dapat Mempengaruhi Tingkat Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

b. Rumusan Masalah

Apakah Tingkat Kesadaran Wajib Pajak, Tingkat Pemahaman Wajib Pajak, serta Tingkat Kepatuhan Wajib Pajak berpengaruh terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Sawunggaling Kecamatan Wonokromo Surabaya. c. Hipotesis

d. Kesimpulan

Kesadaran Wajib Pajak dan Pemahaman Wajib Pajak Tidak Berpengaruh Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan, namun untuk Kepatuhan/ Ketaatan Wajib Pajak Berpengaruh Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Sawunggaling Kecamatan Wonokromo Surabaya.

2.2. Perbedaan dan Per samaan Penelitian Terdahulu Dengan Penelitian Yang dilakukan Sekar ang.

No Nama

Peneliti

J udul Skr ipsi Variabel Hasil Analisis 1 Luluk Uswatun

Hasanah (2008)

Pengaruh

Pemahaman Wajib Pajak, dan Sistem Pemungutan yang Melekat pada Wajib Pajak Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan Pemahaman WP (X1), Kesadaran Perpajakan WP (X2), Sistem Pemungutan (X3), Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Y) Pemahaman Wajib Pajak, Kesadaran Wajib Pajak, Sistem Pemungutan Tidak Berpengaruh Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan 2 Agnelya Ralen

Bumi dan Bangunan (Y) Masyarakat Untuk Membayar Pajak Masih Rendah, Masyarakat Kurang Mengerti Manfaat Membayar Pajak 3 Furry Retno

Indah S. (2010)

Pengaruh

Pemahaman Wajib Pajak, Kesadaran Wajib Pajak dan Kepatuhan Wajib Pajak Terhadap Penerimaan Pajak Bumi dan Bangunan Pemahaman WP (X1), Kesadaran WP (X2), Kepatuhan WP(X3), Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Y) Tingkat Pemahaman, Tingkat Kesadaran Mempengaruh i Tingkat Keberhasilan Penerimaan Pajak Bumi dan Bangunan sedangkan Tingkat Kepatuhan Tidak Berpengaruh Terhadap Tingkat Keberhasilan Penerimaan Pajak Bumi dan Bangunan, Hal ini disebabkan Menurunnya Kepercayaan Masyarakat Terhadap Dirjen Pajak 4 Agnes

Bumi dan Bangunan Penerimaan Pajak Bumi dan Bangunan (Y) Berpengaruh Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan, namun untuk Ketaatan Wajib Pajak Berpengaruh Terhadap Keberhasilan Penerimaan Pajak Bumi dan Bangunan 5 Fitria Dewi

Prasita (2013) Faktor-Faktor Yang Dapat Mempengaruhi Tingkat Keberhasilan Penerimaan Pajak Bumi dan Bangunan Pemahaman WP (X1), Kesadaran Perpajakan WP (X2), Kepatuhan WP (X3), Sistem Penagihan (X4), Tingkat Keberhasilan Penerimaan Pajak Bumi dan Bangunan (Y) Masih dilakukan penelitian

Sumber : Peneliti

Berdasarkan Tabel di atas, penelitian yang terdahulu memiliki persamaan dengan penelitian yang sekarang yaitu pada penggunaan Independent Variabel (variabel bebas) yaitu Pemahaman Wajib Pajak atas Pajak Bumi dan Bangunan (X1), dan Kesadaran Wajib Pajak atas Pajak Bumi dan Bangunan (X2), karena itu merupakan salah satu pengaruh dalam Keberhasilan Penerimaan Pajak Bumi dan Bangunan.

perbedaan pada Variabel (X3) yaitu sistem pemungutan yang dilakukan oleh Luluk Uswatun Hasanah (2008).

2.3. Landasan Teori 2.3.1. Keuangan Daerah

Kas Umum Daerah adalah tempat penyimpanan uang daerah yang ditentukan oleh Kepala Daerah untuk menampung seluruh penerimaan daerah dan digunakan untuk membayar seluruh pengeluaran daerah.

Penyelenggaraan tugas Daerah dalam rangka pelaksanaan Desentralisasi dibiayai atas beban Anggaran Pendapatan dan Belanja Daerah (APBD). Penyelenggaraan tugas Pemerintah Pusat yang dilaksanakan oleh perangkat Daerah dibiayai atas beban Anggaran Pendapatan dan Belanja Negara (APBN) (Baratakusumah, 2001 : 172).

Sumber-sumber penerimaan Daerah dalam pelaksanaan Desentralisasi terdiri atas :

1. Pendapatan Asli Daerah

Yang dimaksud dengan Pendapatan Asli Daerah adalah penerimaan yang diperoleh dari sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan yang berlaku. Pendapatan Asli Daerah terdiri dari :

c) Hasil Perusahaan Milik Daerah dan Hasil Pengelolaan Kekayaan Daerah Lainnya, dan

d) Lain-lain Pendapatan Asli Daerah yang sah 2. Dana Perimbangan Terdiri dari :

a) Dana Bagi Hasil

Adalah bagian Daerah dari Penerimaan Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) dan Penerimaan Sumber Daya Aalm (SDA)

b) Dana Alokasi Umum c) Dana Alokasi Khusus 3. Pinjaman Daerah

4. Jenis penerimaan yang termasuk hasil pengelolaan kekayaan Daerah lainnya yang dipisahkan

5. Lain-lain Penerimaan yang sah

Lain-lain penerimaan yang sah antara lain. Hibah, Dana Darurat, dan penerimaan lainnya sesuai dengan peraturan perundang-undangan yang berlaku

sumber tersebut saling mengisi dan melengkapi (Baratakusumah, 2001 : 169).

Penerimaan Negara yang berasal dari Pajak Bumi dan Bangunan (PBB) dibagi dengan imbangan 10% untuk pemerintah pusat dan 90% untuk daerah. Penerimaan Negara dari Bea Perolehan atas Tanah dan Bangunan (BPHTB) dibagi dengan imbangan 20% untuk pemerintah pusat dan 80% untuk daerah. Penerimaan Negara dari Sumber Daya Alam sektor kehutanan, sektor pertambangan umum, dan sektor perikanan dibagi dengan pertimbangan 20% untuk pemerintah pusat dan 80% untuk daerah (Baratakusumah, 2001 : 176-178).

Pinjaman dari dalam negeri diberitahukan kepada pemerintah dan dilaksanakan sesuai dengan pedoman yang ditetapkan oleh pemerintah. Pinjaman daerah dari dalam negeri bersumber dari Pemerintah Pusat, Lembaga Keuangan Bank, Lembaga Keuangan Bukan Bank, Masyarakat dan sumber lain yang diberitahukan kepada pemerintah dan mengikuti ketentuan perundang-undangan yang berlaku (Baratakusumah, 2001 : 191).

Pinjaman dan sumber dana yang berasal dari luar negeri harus mendapatkan persetujuan dari pemerintah, sesuai dengan ketentuan peraturan perundang-undangan. Pinjaman daerah dari luar negeri dapat berupa pinjaman Bilateral atau pinjaman Multilateral.

Alokasi Khusus dialokasikan untuk membantu pembiayaan tertentu (Baratakusumah, 2001 : 192).

Pajak dan Retribusi daerah ditetapkan dengan Undang-Undang penentuan tarif dan tata cara pemungutan pajak dan Retribusi Daerah ditetapkan dengan peraturan daaerah sesuai dengan peraturan perundang-undangan Nomor 34 tahun 2000. Jenis pungutan seperti Retribusi mempunyai pengertian lain dibandingkan dengan pajak. Retribusi pada umumnya mempunyai hubungan langsung dengan kembalinya prestasi karena pembayaran tersebut ditujukan semata-mata untuk mendapatkan prestasi dari pemerintah (Waluyo ilyas, 2002 : 09).

Anggaran Pendapatan dan Belanja Daerah (APBD) ditetapkan dengan peraturan daerah paling lambat satu bulan setelah Anggaran Pendapatan dan Belanja Negara (APBN) ditetapkan. Perubahan Anggaran Pendapatan dan Belanja Daerah ditetapkan dengan peraturan daerah selambat-lambatnya tiga bulan sebelum berakhirnya tahun anggaran. Perhitungan Anggaran Pendapatan dan Belanja Daerah ditetapkan dengan peraturan daerah paling lambat tiga bulan setelah berakhirnya tahun anggaran yang bersangkutan (Baratakusumah, 2001 : 205).

bagi pemerintah propinsi untuk diketahui. Pedoman tentang pengurusan, pertanggung jawaban, dan pengawasan keuangan daerah serta tata cara penyusunan Anggaran Pendapatan dan Belanja Daerah, pelaksanaan tata cara usaha keuangan daerah dan penyusunan perhitungan. Anggaran Pendapatan dan Belanja Daerah ditetapkan sesuai dengan peraturan perundang-undangan.

2.3.2. Pajak

2.3.2.1. Pengertian Pajak

Berdasarkan ketentuan Pasal 2 ayat (2) huruf j menurut Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, disebutkan bahwa Pajak Bumi dan Bangunan Pedesaan dan Perkotaan merupakan jenis pajak kabupaten/ kota.

Pajak adalah kontribusi wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Ditinjau dari sejarahnya, masalah pajak sudah ada sejak zaman dahulu kala walaupun pada saat itu belum dinamakan “Pajak” namun masih merupakan pemberian yang bersifat “suka rela” dari rakyat kepada Rajanya. Perkembangan selanjutnya pemberian itu berubah menjadi upeti yang sifatnya dipaksakan dalam arti bahwa pemberian itu bersifat “wajib” dan ditetapkan secara sepihak oleh negara. Dengan kata lain “Pajak” yang semula merupakan pemberian berubah menjadi pungutan, hal ini adalah wajar karena kebutuhan negara akan dana semakin besar dalam rangka untuk memelihara kepentingan negara yaitu untuk mempertahankan negara dan melindungi rakyatnya maupun untuk melaksanakan pembangunan. Dengan demikian sejarah pemungutan pajak mengalami perubahan sesuai dengan perkembangan masyarakat dan negara baik dibidang ekonomi, sosial dan kenegaraan (Munawir, 1997 : 7).

Masalah perpajakan tidaklah sederhana hanya sekedar menyerahkan sebagian penghasilan atau kekayaan seseorang kepada negara, tetapi coraknya terlihat bermacam-macam bergantung pada pendekatannya. Dalam hal ini dapat ditinjau dari berbagai aspek, yaitu (Waluyo, 2002 : 6) : 1. Aspek Ekonomi

2. Aspek Hukum

Hukum Pajak di Indonesia mempunyai hierarki yang jelas dengan urutan yaitu Undang-Undang Dasar 1945, Undang-Undang, Peraturan Pemerintah, Keputusan Presiden dan sebagainya. Hierarki ini dijalankan secara ketat, peraturan yang tingkatnya lebih rendah tidak boleh bertentangan dengan peraturan yang tingkatnya lebih tinggi. 3. Aspek Keuangan

Pendekatan dari aspek keuangan ini tercakup dalam aspek ekonomi, hanya lebih menitik beratkan pada aspek keuangan. Pajak dipandang bagian yang sangat penting dalam penerimaan Negara. Jika dilihat dari penerimaan, kondisi keuangan Negara tidak lagi semata-mata berasal dari penerimaan Negara berupa minyak dan gas bumi, tetapi lebih berupaya untuk menjadikan pajak sebagai primadona penerimaan Negara. Alat ukur yang digunakan sebagai indikator efektif dan produktif pemungutan pajak dalam fungsinya pengumpulan penerimaan berupa pajak.

4. Aspek Sosiologi

Pada aspek sosiologi ini, ditinjau dari segi masyarakat yaitu yang menyangkut akibat atau dampak terhadap masyarakat atas pungutan dan hasil apakah yang disampaikan kepada masyarakat.

umum adalah iuran wajib yang dipungut pemerintah dari masyarakat (Wajib Pajak) untuk menutupi pengeluaran rutin negara dan biaya bangunan tanpa balas jasa yang dirasakan secara langsung.

Pengertian pajak menurut beberapa ahli :

a) Menurut Ilyas dan Burton pajak adalah dana yang didapat dari rakyat melalui pungutan yang digunakan untuk menjaga kepentingan rakyatnya, baik dalam bidang kesejahteraan, keamanan, pertahanan, maupun kecerdasan kehidupannya. Pajak merupakan pungutan yang bersifat memaksa yang sudah diatur dalam Undang-Undang (Ilyas dan Burton, 2007 : 4).

b) Menurut Rochmat Soemitro pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment dan yang digunakan sebagai alat pencegah atau pendorong untuk mencapai tujuan yang ada diluar bidang keuangan (Soemitro, 1979 : 23).

c) Sedangkan menurut Mardiasmo pajak memiliki beberapa definisi (Mardiasmo, 2009 : 1) :

1. Iuran dari rakyat kepada Negara

2. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan kekuatan Undang-Undang serta aturan pelaksanaannya.

3. Tanpa jasa timbal atau kontraprestasi dari Negara yang secara langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah. 4. Digunakan untuk membiayai rumah tangga Negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas. Dari definisi-definisi diatas, maka dapat ditarik suatu kesimpulan tentang ciri-ciri yang melekat dari pengertian pajak yaitu :

a. Pajak dipungut berdasarkan Undang-Undang serta aturan pelaksanaannya yang bersifat memaksa

b. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah

c. Pajak dipungut oleh Negara baik Pemerintah Pusat maupun Pemerintah Daerah

d. Pajak diperuntukkan bagi pengeluaran-pengeluaran Pemerintah, yang bila dari pemasukannya masih terdapat surplus, digunakan untuk membiayai Public Investment

1. Fungsi anggaran (Budgetair)

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak. 2. Fungsi Mengatur (Regulerend)

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

3. Fungsi Stabilitas

dapat dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

4. Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat (www.google.com).

2.3.3. Syar at Pemungutan Pajak

Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Agar tidak menimbulkan berbagai masalah, maka pemungutan pajak harus memenuhi persyaratan yaitu :

a. Pemungutan Pajak Harus Adil

Contohnya :

1. Dengan mengatur hak dan kewajiban para wajib pajak

2. Pajak diberlakukan bagi setiap warga negara yang memenuhi syarat sebagai wajib pajak

3. Sanksi atas pelanggaran pajak diberlakukan secara umum sesuai dengan berat ringannya pelanggaran

b. Pengaturan Pajak Harus Berdasarkan UU

Sesuai dengan Pasal 23 UUD 1945 yang berbunyi : “Pajak dan pungutan yang bersifat untuk keperluan negara diatur dengan Undang-Undang”, ada beberapa hal yang perlu diperhatikan dalam penyusunan UU tentang pajak, yaitu (www.wikipedia.com) :

1. Pemungutan pajak yang dilakukan oleh negara yang berdasarkan UU tersebut harus dijamin kelancarannya

2. Jaminan hukum bagi para wajib pajak untuk tidak diperlakukan secara umum

3. Jaminan hukum akan terjaganya kerahasiaan bagi para wajib pajak c. Pungutan Pajak Tidak Mengganggu Perekonomian

d. Pemungutan Pajak Harus Efisien

Biaya-biaya yang dikeluarkan dalam rangka pemungutan pajak harus diperhitungkan. Jangan sampai pajak yang diterima lebih rendah daripada biaya pengurusan pajak tersebut. Oleh karena itu, sistem pemungutan pajak harus sederhana dan mudah untuk dilaksanakan. Dengan demikian, wajib pajak tidak akan mengalami kesulitan dalam pembayaran pajak baik dari segi penghitungan maupun dari segi waktu (www.wikipedia.com).

e. Sistem Pemungutan Pajak Harus Sederhana

Bagaimana pajak dipungut akan sangat menentukan keberhasilan dalam pungutan pajak. Sistem yang sederhana akan memudahkan wajib pajak dalam menghitung beban pajak yang harus dibiayai sehingga akan memberikan dampak positif bagi para wajib pajak untuk meningkatkan kesadaran dalam pembayaran pajak. Sebaliknya, jika sistem pemungutan pajak rumit, orang akan semakin enggan membayar pajak (www.wikipedia.com).

Asas pemungutan pajak merupakan norma-norma yang berlaku berkaitan dengan alasan pemungutan pajak itu dilakukan dan didasarkan pada kondisi subjek dan objek pajak. Asas pemungutan pajak menurut beberapa ahli :

a. Asas Tempat Tinggal

Suatu Negara hanya dapat memungut pajak terhadap semua orang yang bertempat tinggal atau berdomisili di Negara yang bersangkutan atas seluruh penghasilan dimanapun diperoleh, tanpa memperhatikan apakah semua orang yang bertempat tinggal tersebut warga negaranya atau warga negara asing.

b. Asas Kebangsaan

Suatu Negara akan memungut pajak kepada setiap orang yang mempunyai kebangsaan atas Negara yang bersangkutan sekalipun orang tersebut tidak bertempat tinggal di Negara bersangkutan. c. Asas Sumber

Merupakan suatu asas yang didasarkan pada sumber atau tempat penghasilan berbeda disuatu Negara, maka Negara tersebut berhak memungut pajak kepada setiap orang yang memperoleh penghasilan dari tempat atau sumber penghasilan tersebut berada. 2. Menurut Soemitr o, asas pemungutan pajak adalah sebagai berikut

(Soemitro, 1979 : 36) : a. Asas Domisili

b. Asas Sumber

Suatu asas pemungutan pajak yang digantungkan kepada adanya sesuatu sumber disuatu Negara. Negara dimana sumber-sumber pendapatan itu berada, ialah yang berhak memungut pajak, dengan tidak menghiraukan tempat dimana wajib pajak itu berada.

c. Asas Kebangsaan

Adalah pajak yang dikenakan oleh suatu Negara pada orang-orang yang mempunyai kebangsaan dari Negara itu.

3. Menurut Mardiasmo, asas pemungutan pajak adalah sebagai berikut:

a. Asas Domisili (asas tempat tinggal)

Negara berhak menegakkan pajak atas seluruh penghasilan wajib pajak yang bertempat tinggal di wilayahnya baik penghasilan yang berasal dari dalam maupun luar negeri.

b. Asas Sumber

Menurut asas ini negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal wajib pajak.

c. Asas Kebangsaan

2.3.4. Pajak Bumi dan Bangunan

2.3.4.1. Pengertian Pajak Bumi dan Bangunan

Dasar hukum Pajak Bumi dan Bangunan adalah Undang-Undang Nomor 12 Tahun 1985 sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994. Pajak Bumi dan Bangunan merupakan pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek pajak yaitu bumi atau tanah dan bangunan, keadaan subjek pajak (siapa yang membayar) tidak ikut menentukan besarnya pajak (Mardiasmo 2002 : 269).

Menurut Munawir (1990 : 213) Pajak Bumi dan Bangunan adalah pajak tidak langsung yang dikenakan atas harta tak bergerak berupa Bumi dan Bangunan.

Subjek pajak atas Pajak Bumi dan Bangunan adalah orang pribadi atau badan yang secara nyata :

1. Mempunyai suatu hak atas bumi 2. Memperoleh manfaat atas bumi 3. Memiliki, menguasai atas bangunan 4. Memperoleh manfaat atas bangunan

ditanamkan atau dilekatkan secara tepat pada tanah dan/ atau perairan di wilayah Republik Indonesia (Mardiasmo, 2002 : 269).

Pajak Bumi dan Bangunan adalah pajak atas bumi dan/ atau bangunan yang dimiliki, dikuasai, dan/ atau dimanfaatkan oleh orang pribadi atau Badan untuk sektor perkotaan kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan, perhutanan, dan pertambangan.

Bumi adalah permukaan bumi yang meliputi tanah dan perairan pedalaman serta laut wilayah kota.

Bangunan adalah konstruksi teknik yang di tanam atau dilekatkan secara tetap pada tanah dan/ atau perairan pedalaman dan/ atau laut.

2.3.4.2. Tarif Pajak

Pasal 5 : (Undang-Undang Perpajakan, 2005 : 257)

Tarif pajak yang dikenakan atas objek pajak adalah sebesar 0,5% (lima per sepuluh persen)

2.3.4.3. Dasar Pengenaan dan Cara Menghitung Pajak Pasal 6 : (Undang-Undang Perpajakan, 2005 : 257) 1. Dasar pengenaan pajak adalah nilai Jual Objek Pajak

3. Dasar penghitungan pajak adalah Nilai Jual Kena Pajak yang ditetapkan serendah-rendahnya 20% dan setinggi-tingginya 100% dari Nilai Jual Objek Pajak

4. Besarnya persentase Nilai Jual Kena Pajak sebagaimana dimaksud dalam ayat (3) ditetapkan dengan peraturan pemerintah dengan memperhatikan kondisi ekonomi nasional

Pasal 7

Besarnya pajak yang terutang dihitung dengan cara mengalihkan pajak dengan Nilai Jual Kena Pajak

2.3.5. Pemahaman Wajib Pajak

Pemahaman Wajib Pajak terhadap Undang-Undang dan peraturan perpajakan PBB berfungsi penting, karena ini merupakan elemen kognitif dari sikap Wajib Pajak mempengaruhi perilaku perpajakan mempengaruhi keberhasilan penerimaan perpajakan.

Rendahnya tingkat pemahaman masyarakat tentang pajak mengakibatkan sikap masyarakat cenderung epatis terhadap pajak yang pada akhirnya berpengaruh terhadap perilaku dalam hal kedisiplinan membayar pajak. Pemahaman masyarakat tentang pajak bia diperoleh melalui pendidikan formal maupun penyuluhan dari aparat perpajakan yang terkait.

Perlawanan terhadap pajak adalah hambatan-hambatan yang ada atas yang terjadi dalam upaya pemungutan pajak. Berikut adalah Hambatan pemungutan pajak menurut beberapa ahli :

1. Menurut Suandy (2005 : 16-17), hambatan pemungutan pajak adalah sebagai berikut :

a. Perlawanan Pasif

Perlawanan pajak secara pasif ini berkaitan erat dengan keadaan sosial ekonomi masyarakat di Negara yang bersangkutan.

b. Perlawanan Aktif

Perlawanan pajak secara aktif ini merupakan serangkaian usaha yang dilakukan oleh Wajib Pajak untuk tidak membayar pajak atau mengurangi jumlah pajak yang seharusnya dibayar.

Perlawanan secara aktif dibagi menjadi : 1. Penghindaran Pajak (tax avoidance)

2. Penggelapan Pajak (tax evasion)

Merupakan pengurangan pajak yang dilakukan dengan melanggar peraturan perpajakan seperti memberikan data-data palsu atau menyembunyikan data.

2. Menurut Mardiasmo hambatan pemungutan pajak dibagi menjadi dua yaitu :

a. Perlawanan pasif

Masyarakat enggan (pasif) membayar pajak, yang dapat disebabkan antara lain :

1) Perkembangan intelektual dan moral masyarakat

2) Sistem perpajakan yang (mungkin sulit dipahami oleh masyarakat) 3) Sistem kontrol tidak dapat dilakukan atau dilaksanakan dengan baik b. Perlawanan Aktif

Perlawanan aktif meliputi semua usaha dan perbuatan yang secara langsung ditunjukkan kepada fiskus dengan tujuan untuk menghindari pajak yang disebabkan antara lain :

1. Tax Avoidance, usaha meringankan beban pajak dengan tidak melanggar Undang-Undang

2. Tax Evasion, usaha meringankan beban pajak dengan cara melanggar Undang-Undang (penggelapan pajak)

berupa perlawanan terhadap pembayaran pajak. Perlawanan pajak akan sangat merugikan bagi Negara oleh karena itu dalam rangka untuk mengurangi atau bahkan menghilangkan sama sekali kondisi yang membuat masyarakat sebagaian Wajib Pajak sadar, mau dan mampu membayar pajak.

2.3.5.1. Pengaruh Pemahaman WP Terhadap Tingkat Keberhasilan Penerimaan PBB

2.3.6. Kesadar an Wajib Pajak

Pentingnya pemahaman atas pengertian pajak dapat menimbulkan kesadaran pajak (tax consiousness). Hal ini terutama melalui jalur pendidikan yang terencana dengan baik dimulai sejak usia dini hingga generasi muda mendatang sehingga mereka mempunyai pemahaman pengetahuan pajak yang baik. Namun kesadaran pajak saja belum cukup, harus pula diupayakan menjelma menjadi disiplin pajak.

Menurut Wiratni Ahmad dalam orasi ilmiahnya yang berjudul “Disiplin Pajak Sebagai Faktor Utama Keberhasilan Pemungutan Pajak di Indonesia”. Kesadaran pajak yang dipupuk terus menerus akan menimbulkan keyakinan dan kepatuhan pajak. Kepatuhan pajak yang dilakukan tepat pada waktunya menyebabkan disiplin pajak. Disiplin pajak ini merupakan faktor utama yang dapat mempengaruhi keberhasilan pemasukan uang dalam kas negara.

2.3.6.1. Pengaruh Kesadaran WP Ter hadap Tingkat Keberhasilan Penerimaan PBB

Kesadaran dan kepedulian sukarela Wajib Pajak sangat sulit untuk diwujudkan seandainya dalam definisi ‘pajak’ tidak ada frase “yang dapat dipaksakan” dan “yang bersifat memaksa”. Bertitik tolak dari frase ini menunjukkan membayar pajak bukan semata-mata perbuatan sukarela atau karena suatu kesadaran. Frase ini memberikan pemahaman dan pengertian bahwa masyarakat dituntut untuk melaksanakan kewajiban kenegaraan dengan membayar pajak secara sukarela dan penuh kesadaran sebagai aktualisasi semangat gotong-royong atau solidaritas nasional untuk membangun perekonomian nasional. Kesadaran membayar pajak ini akan memunculkan sikap patuh, taat, disiplin pajak yang pada akhirnya akan meningkatkan penerimaan Pajak Bumi dan Bangunan.

Indikasi tingginya tingkat kesadaran dan kepedulian Wajib Pajak antara lain :

1. Realisasi penerimaan pajak terpenuhi sesuai dengan target yang telah ditetapkan

2. Tingginya tingkat kepatuhan penyampaian SPT Tahunan dan SPT Masa

3. Tingginya Tax Ratio

6. Tertib, patuh dan disiplin membayar pajak atau minimnya jumlah pelanggaran pemenuhan kewajiban perpajakan

2.3.7. Kepatuhan Wajib Pajak

Kepatuhan memiliki kata dasar patuh yang berarti suka menuruti perintah, taat kepada perintah dan aturan berdisiplinan, setia dan bersedia melakukan sesuatu yang sudah disepakati dan ditentukan. Kepatuhan dalam perpajakan merupakan suatu ketaatan melakukan ketentuan-ketentuan atau aturan-aturan perpajakan yang diwajibkan, diharuskan, menurut peraturan perundang-undangan perpajakan. Pemberian sanksi akan dikenakan kepada pelanggar ketentuan perpajakan, yang dimaksudkan untuk mencegah tingkah laku yang tidak dikehendaki sehingga akan tercipta kepatuhan yang baik.

Selain itu, wajib pajak juga masih mempersepsikan pajak sebagai pungutan wajib bukan sebagai wujud peran serta mereka karena mereka merasa belum melihat dampak nyata pajak bagi Negara dan masyarakat, apalagi ditambah persepsi mereka terhadap aparat pajak. Selama ini banyak wajib pajak berpersepsi negatif pada aparat pajak yang terlihat pada rendahnya pelayanan pada wajib pajak. Kualitas dan profesionalisme aparat pajak telah menjadi pertanyaan besar, hal ini akan menyebabkan rendahnya kepatuhan wajib pajak (Supriyati dan Hidayati, 2008 : 42).

2.3.7.1. Pengaruh Kepatuhan WP Terhadap Tingkat Keberhasilan Penerimaan PBB

Usaha untuk meningkatkan penerimaan pajak, antara lain fiskus melakukan ekstensifikasi dan intensifikasi penerimaan pajak. Ekstensifikasi ditempuh dengan meningkatkan jumlah Wajib Pajak yang aktif. Sedangkan, intensifikasi dapat ditempuh melalui meningkatkan kepatuhan Wajib Pajak, dan pembinaan kualitas aparatur perpajakan, pelayanan prima terhadap Wajib Pajak, dan pembinaan kepada para Wajib Pajak, pengawasan administratif, pemeriksaan, penyidikan dan penagihan pasif dan aktif serta penegakan hukum.

baik formal maupun material dari peraturan perpajakan, yang tujuan utamanya untuk menguji dan meningkatkan kepatuhan perpajakan seseorang Wajib Pajak. Kepatuhan ini akan berdampak baik secara langsung maupun tak langsung pada penerimaan pajak.

2.3.8. Sistem Penagihan Pajak Bumi

Dalam setiap Kantor Pelayanan Pajak sebagai instansi pemerintahan terdapat lembaga penagihan pajak, karena lembaga penagihan pajak tersebut merupakan bagian vital. Pemungutan/ Penagihan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak, penentuan besarnya pajak yang terutang sampai kegiatan penagihan pajak kepada Wajib Pajak serta pengawasan penyetorannnya. Adapun pengertian penagihan pajak menurut (Mardiasmo, 2002 : 45) adalah serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberikan surat paksa, mengusulkan pencegahan, melakukan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Dari pengertian di atas, maka dapat dibagi empat unsur : a. Serangkaian tindakan

permohonan jadwal waktu, tempat, tanggal, bulan pelelengan pada Kantor Lelang Negara.

b. Aparatur Direktorat Jenderal Pajak

c. Aparatur Direktorat Jenderal Pajak yang dimaksud ialah Juru sita negara yang telah memenuhi syarat yang telah ditentukan telah mendapat pendidikan khusus, diangkat serta disumpah lebih dahulu sebelum bertugas.

d. Wajib pajak tidak melunasi sebagian atau seluruhnya

Wajib pajak tidak melunasi sebagian atau seluruhnya kewajiban perpajakan yaitu utang pajak yang terdapat dalam STP (Surat Tagihan Pajak), SKP (Surat Ketetapan Pajak) dan SKPT (Surat Ketetapan Pajak Tambahan).

A. Menurut Undang-Undang Perpajakan :

Menurut Undang-Undang Perpajakan ialah UU No. 9 Tahun 1994 tentang Ketentuan Umum dan Tata Cara Perpajakan dan UU No. 19 Tahun 2000 tentang Penagihan Pajak Dengan Surat Paksa.

B. Dasar Penagihan Pajak :

mempunyai kekuatan dalam pelaksanaan penagihan terhadap wajib pajak.

Dasar-dasar Penagihan pajak menurut Undang-Undang No. 19 Tahun 2000 adalah :

a. Surat Pemberitahuan Pajak Terutang (SPPT)

Surat Pemberitahuan Pajak Terutang adalah surat keputusan Kepala Kantor Pelayanan Pajak Bumi dan Bangunan mengenai pajak terutang yang harus dilunasi dalam waktu 6 bulan sejak diterimanya SPPT.

b. Surat Ketetapan Pajak (SKP)

Surat Ketetapan Pajak adalah surat keputusan Kepala Kantor Pelayanan Pajak Bumi dan Bangunan yang memberitahukan besarnya pajak yang terutang termasuk denda administrasi sebesar 25% kepada wajib pajak dengan jangka waktu 1 bulan setelah diterimanya SKP.

c. Surat Tagihan Pajak (STP)

Surat Tagihan Pajak adalah surat keputusan Kepala Kantor Pelayanan Pajak Bumi dan Bangunan untuk menagih pajak terutang yang tidak atau kurang dibayar ditambah denda administrasi 2% per bulan.

dibayar, jumlah kredit pajak dan jumlah kekurangan pembayaran pokok pajak yang menjadi tanggungan bagi wajib pajak dan apabila terjadi kesalahan, kekeliruan dalam pencatatan dapat dibetulkan sehingga wajib pajak dapat mengajukan banding apabila terjadi kesalahan, kekeliruan dalam pencatatan, sehingga dapat dibetulkan sesuai dengan peraturan perundang-undangan yang berlaku.

C. Jadwal Tindakan Penagihan Pajak

Tindakan penagihan dilaksanakan apabila wajib pajak terlambat membayar atau tidak mau membayar kewajibannya. Maksud yang terkandung dari tindakan penagihan adalah untuk mengusahakan terpenuhnya suatu kewajiban yang sementara itu telah ada tanda-tanda bahwa kewajiban tersebut nampak tidak terpenuhi sesuai yang seharusnya, agar dapat terjamin pemasukan uang pajak tersebut dalam kas negara. Hal itu dilakukan tindakan penagihan.

D. Daluwarsa Tindakan Penagihan Pajak

Berdasarkan pasal 22 UU KUP, hak untuk melakukan penagihan pajak, termasuk bunga, denda, kenaikan, dan biaya penagihan, daluwarsa setelah lampau waktu 10 tahun terhitung sejak terutangnya pajak atau berakhirnya masa pajak, bagian tahun pajak, atau tahun pajak yang bersangkutan.

Penagihan Pajak dapat dilakukan setelah melampaui waktu 10 tahun apabila :

b. Adanya pengakuan utang dari wajib pajak, baik secara langsung maupun tidak langsung. Hal ini bisa terjadi apabila :

1. Adanya permohonan angsuran atau penundaan pembayaran utang pajak sebelum jatuh tempo pembayaran. Untuk itu daluwarsa penagihan pajak dihitung sejak tanggal surat permohonan angsuran atau penundaan pembayaran utang pajak diterima.

2. Adanya permohonan keberatan. Untuk itu daluwarsa penagihan pajak dihitung sejak tanggal surat permohonan keberatan diterima.

Wajib pajak melaksanakan pembayaran sebagaian utang pajaknya. Untuk itu daluwarsa penagihan pajak dihitung sejak tanggal pembayaran sebagian utang pajak tersebut (Suandy, 2002 : 43).

E. Prosedur Penagihan Pajak Bumi dan Bangunan

Adapun Prosedur Penagihan Pajak Bumi dan Bangunan berdasarkan Keputusan Direktur Jenderal Pajak No. KEP-14/PJ.6/1990 adalah :

a. Penerbitan Surat Teguran

Penerbitan Surat Teguran sebagai langkah awal dari tindakan pelaksanaan penagihan pajak dikeluarkan segera setelah 7 (tujuh) hari sejak saat jatuh tempo pembayaran STP PBB atau SK. Pembetulan/ SK, Keberatan/ Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah.

b. Penerbitan Surat Perintah Penagihan Pajak Seketika dan Sekaligus Surat Perintah Penagihan Pajak Seketika dan Sekaligus diterbitkan tanpa menunggu tanggal jatuh tempo pembayaran STP PBB dan SK. Pembetulan/ SK, Keberatan/ Putusan Banding yang menyebabkan jumlah pajak yang harus dibayar bertambah, apabila :

1. Penanggung pajak akan meninggalkan Indonesia untuk selama-lamanya.

2. Penanggung pajak menghentikan atau secara nyata mengecilkan kegiatan perusahaan, atau pekerjaan yang dilakukannya di Indonesia, ataupun memindahkan barang yang dimiliki atau dikuasainya.

3. Terdapat tanda-tanda bahwa penanggung pajak akan membubarkan badan usahanya.

5. Terjadi penyitaan atas barang penanggung pajak oleh pihak ketiga atau terdapat tanda-tanda kepailitan.

Dalam hal terdapat penanggung pajak telah diterbitkan Surat Teguran, maka Penagihan Seketika dan Sekaligus dilakukan tanpa menunggu tenggang waktu 21 (dua puluh satu) hari sejak Surat Teguran diterbitkan.

Surat Perintah Penagihan Seketika dan Sekaligus diterbitkan sebelum penerbitan Surat Paksa. Oleh karena itu pengecualian jadwal waktu penagihan tersebut hanya berlaku sebelum diterbitkannya Surat Paksa, sedangkan jadwal waktu penagihan Surat Paksa mengikuti jadwal waktu normal.

c. Penerbitan Surat Paksa

Surat Paksa diterbitkan segera setelah lewat 21 (dua puluh satu) hari sejak diterbitkan Surat Perintah Penagihan Seketika dan Sekaligus.

d. Pelaksanaan Sita

Penyitaan terdapat barang milik penanggung pajak dilaksanakan oleh juru sita pajak berdasarkan Surat Perintah Melaksanakan Penyitaan. Penyitaan dilaksanakan apabila utang pajak tidak dilunasi dalam jangka waktu 2x24 jam sejak tanggal surat paksa diberitahukan kepada penanggung pajak.

e. Pengajuan/ Permintaan Jadwal Waktu dan Tempat Pelelangan

kepada Kantor Lelang dengan menggunakan surat permintaan jadwal waktu dan tempat pelelangan apabila utang pajak dan atau biaya penagihannya tidak dilunasi setelah dilaksanakannya penyitaan.

Dalam jangka waktu antara pengajuan permintaan dan ditetapkannya jadwal waktu dan tempat pelelangan, Kepala Kantor Pelayanan PBB dapat memberitahukan kesempatan terakhir kepada wajib pajak/ penanggung pajak dan biaya penagihannya.

f. Pengumuman Lelang

Setelah mendapat kepastian jadwal waktu dan tempat pelelangan dari Kepala Kantor Lelang, Kepala Seksi Penerimaan dan Penagihan (P2) membuat konsep pengumuman lelang dan meneruskannya kepada Kepala Kantor Pelayanan PBB untuk selanjutnya diumumkan melalui surat kabar, kemudian mencatat tanggal pemuatannya didalam daftar pengawasan tindakan penagihan Pajak Bumi dan Bangunan.

Pengumuman lelang dilaksanakan sekurang-kurangnya 14 (empat belas) hari setelah penyitaan, sedangkan lelang dilaksanakan sekurang-kurangnya 14 (empat belas) hari setelah pengumuman lelang.

g. Pelaksanaan Penjualan Barang Sitaan secara Lelang

SE-214/PJ/1999 Jo. SE-17/PN/1999 tanggal 25 Agustus 1999 tentang Lelang Eksekusi Pajak.

Pada dasarnya, tujuan utama lelang untuk melunasi biaya penagihan pajak dan hutang pajak. Akan tetapi lelang tidak dilaksanakan atas :

1. Apabila penanggung pajak telah melunasi utang pajak dan biaya penagihannya.

2. Berdasarkan putusan pengadilan yang mengabulkan gugatan pihak ketiga atas kepemilikan barang yang disita.

3. Berdasarkan putusan Badan Penyelesaian Sengketa Pajak (BPSP) yang mengabulkan gugatan penanggung pajak terhadap pelaksanaan penagihan pajak.

4. Apabila objek sita yang akan dilelang musnah karena terbakar atau bencana alam.

5. Pelaksanaan Penjualan Barang Sitaan yang Dikecualikan dari Penjualan secara Lelang.

2.3.8.1. Pengaruh Sistem Penagihan Terhadap Tingkat Keberhasilan Penerimaan PBB

prasarananya sulit. Penyetorannya dapat dilakukan paling lama 7 (tujuh) hari setelah pemungutan.

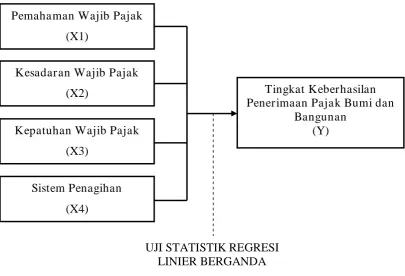

2.4. Kerangka Pikir

Berdasarkan teori yang dijelaskan sebelumnya dapat dibuat suatu kerangka jalur yang dijelaskan dalam bentuk skema, sebagai berikut :

Gambar 2.1 Diagram Kerangka Pikir

2.5. Hipotesis

Diduga bahwa tingkat Pemahaman Wajib Pajak, tingkat Kesadaran Wajib Pajak, tingkat Kepatuhan Wajib Pajak, dan Sistem Penagihan berpengaruh terhadap keberhasilan Penerimaan Pajak Bumi dan Bangunan di Kelurahan Medokan Ayu Kecamatan Rungkut Surabaya.

Pemahaman Wajib Pajak (X1)

Kesadar an Wajib Pajak (X2)

Kepatuhan Wajib Pajak (X3)

Sistem Penagihan (X4)

Tingkat Keberhasilan Penerimaan Pajak Bumi dan

Bangunan (Y)

3.1. Objek Penelitian 3.1.1. Definisi Operasional

Menurut Nazir (1998 : 152) Definisi operasional adalah suatu definisi yang di berikan kepada suatu variabel atau kontrak dengan cara memberikan kepada suatu variabel atau kontrak dengan cara memberikan arti atau spesifikasi kegiatan ataupun memberikan suatu operasional yang diperlukan untuk memgukur konstrak atau variabel tersebut. Berdasarkan perumusan masalah pada Bab I dan Hipotesis pada Bab II, maka variabel dalam penelitian ini terdiri dari dua jenis, yaitu variabel bebas (X) dan variabel terikat (Y).

Definisi Operasional yang perlu didefinisikan dan diamati adalah keberhasilan penerimaan PBB di Kelurahan Medokan Ayu Kecamatan Rungkut Surabaya, dalam penelitian ini yang menjadi variabel bebas (X) adalah Pemahaman WP atas PBB WP (X1), Kesadaran Perpajakan (X2), Kepatuhan WP (X3), dan Sistem Penagihan (X4) sedangkan yang menjadi variabel terikat (Y) adalah Keberhasilan Penerimaan PBB.

A. Independent Variabel (Variabel Bebas) terdir i dari : 1. Pemahaman Wajib Pajak (X1)

fungsi dan pentingnya membayar Pajak Bumi dan Bangunan (Prajadianto, Agnes : 2011). Indikator untuk variabel ini adalah :

a. PBB merupakan sumber pendapatan Daerah

b. PBB dikenakan pada benda tidak bergerak, sehingga yang dipentingkan adalah objeknya

c. Subyek PBB adalah orang atau badan yang menguasai atau memperoleh manfaat dari objek pajak

d. Sumber dana pembangunan 2. Kesadar an Wajib Pajak (X2)

Kesadaran Perpajakan adalah rasa yang timbul dari dalam diri Wajib Pajak atas kewajibannya dalam membayar Pajak Bumi dan Bangunan yang sudah ditetapkan oleh pemerintah (Prajadianto, Agnes : 2011). Indikator untuk variabel ini adalah :

a. PBB dipergunakan sebagai sumber pendapatan Negara

b. PBB harus dibayar tepat waktu untuk pembiayaan pembangunan c. Pembayaran PBB sesuai ketetapan

d. PBB sebagai sumber pendapatan Daerah 3. Kepatuhan Wajib Pajak (X3)

benar dan membayar pajak tepat pada waktunya (Prajadianto, Agnes : 2011). Indikator untuk variabel ini adalah :

a. Wajib Pajak paham dan berusaha memahami Undang-Undang Perpajakan

b. Mengisi formulir pajak dengan benar

c. Menghitung pajak dengan jumlah yang benar dan membayar pajak tepat waktu

4. Sistem Penagihan (X4)

Sistem Pemungutan/ Penagihan adalah kewenangan wajib pajak untuk membayar pajak sesuai dengan tujuan yang ditetapkan oleh fiskus (Lutfita, Ria : 2011). Indikator untuk variabel ini adalah :

a. Kemudahan prosedur pembayaran b. Jangka waktu pembayaran

c. Sanksi keterlambatan d. Antrian pembayaran

B. Dependent Variabel (Variabel Terikat) 1. Tingkat Keberhasilan Penerimaan PBB (Y)

diasumsikan sebagai kecenderungan untuk bersikap positif oleh Wajib Pajak terhadap PBB dengan cara-cara tertentu yang dimiliki Wajib Pajak (Prajadianto, Agnes : 2011). Indikator untuk variabel ini adalah :

a. Penyuluhan pajak dari petugas pajak b. Batas pembayaran pajak

c. Pengawasan terhadap pajak oleh petugas pajak d. Pelayanan petugas pajak kepada wajib pajak

3.1.2. Pengukur an Variabel

Variabel dalam penelitian ini diukur dengan menggunakan instrument yang dikembangkan oleh Furry Retno Indah (2010) pengambilan data yang digunakan adalah menggunakan Kuesioner. Pengukuran yang digunakan dalam mengukur variabel bebas dan variabel terikat dengan menggunakan skala interval yaitu skala pengukuran yang menyatakan kategori, peringkat, jarak construct yang diukur.

Metode pengukuran yang digunakan adalah skala Semantic Diferensial yang dikembangkan oleh Osgood dan digunakan untuk mengukur objek-objek yang bersifat psikologikal, sosial maupun fisik (Sumarsono, 2004 : 25). Pengukuran variabel dalam penelitian ini adalah : Pemahaman Wajib Pajak (X1)

Variabel ini diukur dengan 4 item pertanyaan. Responden diminta untuk memilih skala satu sampai lima.

Kesadar an Wajib Pajak (X2)

Kesadaran Wajib Pajak adalah rasa yang timbul dari dalam diri Wajib Pajak atas kewajibannya dalam pembayaran Pajak Bumi dan Bangunan yang sudah ditetapkan oleh pemerintahan. Variabel ini diukur dengan 4 item pertanyaan. Responden diminta untuk memiliki skala satu sampai lima. Kepatuhan Wajib Pajak (X3)

Kepatuhan Wajib Pajak yaitu ketaatan untuk melakukan ketentuan-ketentuan perpajakn yang diwajibkan atau diharuskan untuk dilaksanakan. Selain itu, Wajib Pajak paham terhadap Undang-Undang Perpajakan mengisi formulir pajak dengan benar, menghitung pajak dengan jumlah benar dan membayar pajak tepat waktunya. Variabel ini diukur dengan 4 item pertanyaan. Responden diminta untuk memilih skala satu sampai lima. Sistem Penagihan (X4)

Pemungutan/ Penagihan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak, penentuan besarnya pajak yang terutang sampai kegiatan penagihan pajak kepada Wajib Pajak serta pengawasan penyetorannnya. Variabel ini diukur dengan 4 item pertanyaan. Responden diminta untuk memilih skala satu sampai lima.

Tingkat Keberhasilan Penerimaan PBB (Y)

dimiliki Wajib Pajak. Variabel ini diukur dengan 4 item pertanyaan. Responden diminta untuk memilih skala satu sampai lima. Dengan kriteria penilaian sebagai berikut :

1 2 3 4 5

Sangat Tidak Setuju Sangat Setuju

Skala dengan nilai 1 sampai 2 menunjukkan skor terendah, skala dengan nilai 3 merupakan nilai tengah atau ragu-ragu, kemudian skala dengan nilai 4 sampai 5 merupakan skor tertinggi.

3.2. Teknik Pengambilan Sampel 3.2.1. Populasi

3.2.2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiono, 2011 : 81). Untuk menentukan jumlah sampel yang digunakan dalam objek penelitian ini adalah Simple Random Sampling, yaitu pengambilan sampel dari semua anggota populasi yang secara acak tanpa memperhatikan strata yang ada dalam anggota populasi itu (Sugiono, 2011 : 82).

Ukuran sampel dari populasi yang ditentukan dengan menggunakan Rumus Slovin yang dikutip (Umar, 2008 : 65), yaitu :

Dimana : n = Jumlah Sampel N = Ukuran Populasi

E = Presentase kelonggaran, ketidaktelitian karena kesalahan pengambilan sampel yang masih dapat ditolerir atau diinginkan, yaitu 10%.

Maka :

14.360

n =

1+14.360(0,1)2

= 99,31

3.3. Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan adalah data primer dan data sekunder. Data primer yaitu data yang bersumber dari tanggapan responden atas data daftar pertanyaan yang tertera dalam angket. Data Sekunder dalam penelitian ini diperoleh dari Dinas Pendapatan dan Pengelolaan Keuangan Bidang Pendapatan Pajak Daerah Kota Surabaya tentang Tingkat Pemahaman Wajib Pajak, Tingkat Kesadaran Wajib Pajak, Tingkat Kepatuhan Wajib Pajak, Sistem Penagihan (Wajib Pajak Orang Pribadi) dan Tingkat Keberhasilan Penerimaan PBB yang terjadi di Wilayah Kelurahan Medokan Ayu Surabaya selama tahun 2012.

3.3.2. Sumber Data

Informasi yang disampaikan dan data yang diperoleh dari Kepala Bidang PBB Dinas Pendapatan dan Pengelolaan Keuangan Bidang Pendapatan Pajak Daerah Kota Surabaya bagian Pajak Bumi dan Bangunan yang berkaitan dengan penelitian ini.

3.3.3. Pengumpulan Data

a. Wawancara

Yaitu pengumpulan data dengan memberikan pertanyaan yang telah disiapkan dan ditanyakan secara langsung kepada responden untuk mendapatkan data yang diperlukan.

b. Observasi

Pengumpulan data melalui pengamatan objek secara langsung dan mencatat segala data yang diperlukan dan berhubungan dengan masalah yang diteliti.

c. Kuesioner

Kuesioner merupakan teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya. Adapun cara untuk mendapatkan Responden yaitu berdasarkan kesediaan Responden untuk mengisi Kuesioner yang mewakili dari masing-masing wilayah RW nya mendapat kuota rata-rata.

3.4. Uji Kualitas Data

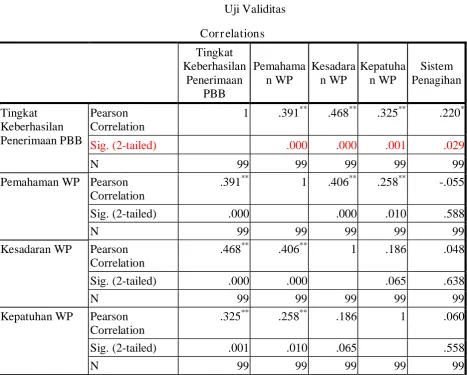

3.4.1. Uji Validitas

Menurut Sumarsono (2004 : 31) Uji Validitas dilakukan untuk mengetahui sejauh mana alat pengukur itu (kuesioner) mengukur apa yang diinginkan. Valid tidaknya alat ukur tersebut dapat diuji dengan analisis faktor, yaitu dengan mengkorelasikan antara skor yang diperoleh pada masing-masing butir pertanyaan dengan skor total yang diperoleh dari perjumlahan semua skor pertanyaan.

Menurut Azwar (1997 : 158), sebagai kriteria pemilihan item total berdasar korelasi item total, biasanya digunakan batasan rix (hitung) > 0,30. Semua item yang mencapai koefisien korelasi minimal 0,30 daya pembedanya dianggap memuaskan.

3.4.2. Uji Reliabilitas

3.4.3. Uji Normalitas

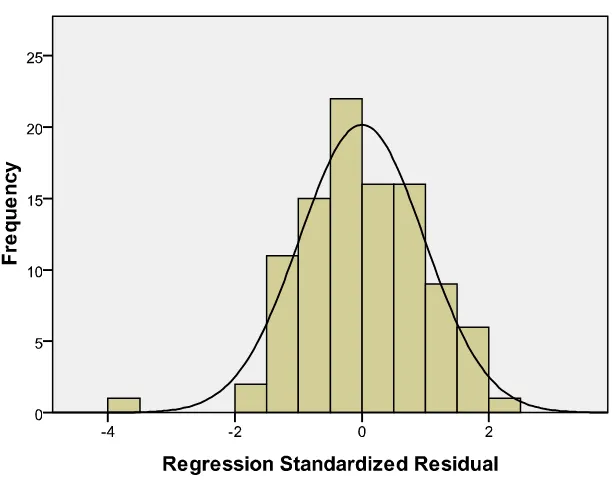

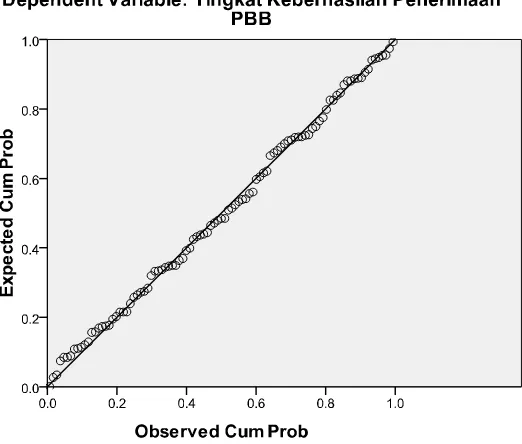

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat atau variabel bebas mempunyai distribusi normal atau tidak (Sumarsono, 2004 : 40), untuk mengetahui apakah data tersebut mengikuti sebaran normal, dalam penelitian digunakan metode Kolmogorov Smirnov.

Menurut Sumarsono (2004 : 43) pedoman dalam mengambil keputusan adalah sebagai berikut :

a. Jika nilai signifikansi (nilai probilitasnya) lebih kecil dari 5%, maka distribusinya adalah tidak normal

b. Jika nilai signifikansi (nilai probilitasnya) lebih besar dari 5%, maka distribusinya adalah normal

3.5. Uji Asumsi Klasik

Untuk mendorong keakuratan hasil model regresi, maka perlu dilakukan penelusuran terhadap asumsi klasik yang meliputi asumsi multikolinieritas, autokorelasi, dan heteroskedastisitas.

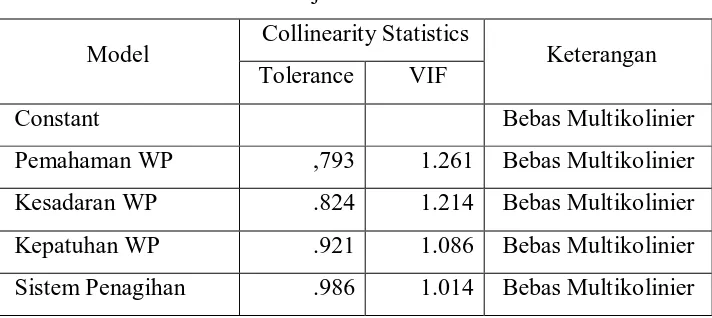

3.5.1. Multikolinieritas

Multikolinieritas dapat dilihat dari (1) nilai Tolerance dan lawannya (2) Variance Inflation Factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Dalam pengertian sederhana setiap variabel independen menjadi variabel dependen (terikat) dan diregres terhadap variabel independen lainnya. Tolerance mengukur variabilitas independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF= 1/tolerance). Nilai cut off yang umum dipakai untuk menentukan adanya Multikolinieritas adalah

nilai tolerance < 0,10 atau sama dengan nilai VIF > 10. Setiap peneliti harus menentukan tingkat kolinieritas yang masih dapat ditolerir. Sebagai misal nilai tolerance= 0,10 sama dengan tingkat kolinieritas 0,95. Walaupun Multikolinieritas dapat dideteksi dengan nilai tolerance dan VIF, tetapi kita masih tetap tidak mengetahui variabel-variabel independen mana sajakah yang saling berkolerasi (Ghozali, 2005 : 91-92).

3.5.2. Autokorelasi

berdasarkan waktu berkala, seperti bulanan, tahunan,