i

BIAYA PENGELOLAAN LIMBAH PADA RUMAH SAKIT UMUM DAERAH KOTA SALATIGA

Oleh:

MEI ROSITASARI NIM : 232013112

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomika dan Bisnis Guna Memenuhi Sebagian dari

Persyaratan-Persyaratan untuk Mencapai Gelar Sarjana Ekonomi

FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

FAKULTAS EKONOMIKA DAN BISNIS UNIVERSITAS KRISTEN SATYA WACANA

SALATIGA

2018

1 PENDAHULUAN

Pencemaran dan limbah merupakan salah satu dampak negatif dari kegiatanoperasional sebuah perusahaan. Salah satunya Rumah sakit, selaku penyelenggara jasa dan sarana pelayanan kesehatan bagi masyarakat tidak menutup kemungkinan mengakibatkan terjadinya pencemaran lingkungan, sebagai dampak negatif dari kegiatan operasional rumah sakit. Limbah rumah sakit merupakan segala limbah yang dihasilkan dari kegiatan operasional rumah sakit dan kegiatan penunjang lainnya baik berupa medis dan non medis (Widiastuti 2011). Rumah sakit itu sendiri juga dituntut untuk mempertanggungjawabkan segala kegiatan operasional yang dilakukan sebagai bentuk pertanggungjawab terhadap lingkungan. Elyafei (2012) memaparkan setiap organisasi atau perusahaan yang menghasilkan produk atau jasa sebagai output atas kegiatan operasionalnnya otomatis akan memiliki tanggungjawab terhadap lingkungan sekitar. Limbah yang dihasilkan oleh rumah sakit berupa padat, gas dan cair yang mengandung mikroorganisme, bahan kimia, dan sebagian mengandung radio aktif yang dapat berbahaya terhadap kesehatan.

Limbah padat yang dihasilkan oleh rumah sakit terdiri dari limbah medis dan non medis .

Rumah sakit merupakan sebuah organisasi yang memberikan jasa pelayanan kesehatan kepada masyarakat, dan rumah sakit harus mampu menciptakan lingkungan yang sehat dan aman dari penyakit.Seperti halnya RSUD Salatiga yang harus mampu menciptakan lingkungan yang sehat dan aman.

Melihat lingkungan RSUD Salatiga yang berdampingan dengan sungai secara langsung dan keadaan sungai yang keruh, sampah yang ada di sungai menimbulkan bau dan pemandangan yang tidak nyaman untuk para penghuni rumah sakit. Dengan lingkungan sekitar rumah sakit yang terlihat kurang baik, maka setidaknya lingkungan rumah sakit itu sendiri juga lebih diperhatikan.

Maka untuk itu pihak menajemen rumah sakit harus memperhitungkan biaya yang akan dikeluarkan untuk pengelolaan limbah itu sendiri.

Menyadari adanya dampak atas kegiatan operasinya maka rumah sakit dituntut untuk dapat mempertanggungjawabkan segala bentuk kegiatannya sebagai bentuk tanjungjawab rumah sakit terhadap lingkungan sekitar.Menurut

2

Elyafei (2012), setiap organisasi atau perusahaan yang menghasilkan produk atau jasa sebagai output atas kegiatan operasionalnya otomatis memiliki tanggungjawab terhadap lingkungan disekitar perusahaan.

Untuk pengolahan limbah yang dihasilkan rumah sakit perlu mengalokasikan biaya didalamnya.Pengalokasian biaya ini perlu adanya perlakuan akuntansi yang sistematis dan benar.Perlakuan atas pengolahan limbah juga dapat menjadi kontrol untuk pihak manajemen terhadap lingkungan sekitar.

Pengalokasian biaya untuk penanganan limbah sendiri juga akan menjadi motivasi terhadap pihak manajemen dan karyawan untuk meminimkan polusi atau limbah yang dihasilkan oleh kegiatan operasi.

Limbah-limbah yang dihasilkan rumah sakit dapat mengakibatkan pencemaran lingkungan, baik limbah medis dan non medis. Pasien maupun pengunjung yang berada dilingkungan rumah sakit akan merasa tidak nyaman jika melihat lingkungan yang kotor. Maka penting adanya penanganan terhadap lingkungan dengan memperhitungkan biaya pengelolaan lingkungan rumah sakit.

MenurutIkhsan (2008) terdapat alasan mengapa rumah sakit harus mengadopsi akuntansi lingkungan sebagai bagian dari sistem akuntansi dirumah sakit : memungkinkan untuk mengurangi dan menebus biaya-biaya lingkungan, memperbaiki kinerja lingkungan rumah sakit yang selama ini mungkin mempunyai dampak negatif terhadap kesehatan manusia dan keberhasilan bisnis rumah sakit, diharapkan menghasilkan biaya atau harga yang lebih akurat terhadap produk dari proses lingkungan yang diinginkan dan memungkinkan pemenuhan kebutuhan pelanggan yang diharapkan produk/jasa yang lebih bersahabat.

Adapun penelitian Estianto (2014) mengenai Analisis Biaya Lingkungan pada RSUD Dr.Moewardi Surakarta dimana hasilnya menyatakan RSUD Dr.

Moewardi belum membuat laporan biaya lingkungan, biaya yang dikeluarkan berfokus pada instalasi sanitasi dan aktifitas lingkungan yang tidak diakui oleh rumah sakit seperti biaya depresiasi peralatan terkait pengelolaan lingkungan.

Penelitian Widiastuti (2011) Pengukuran dan Pelaporan Biaya Lingkungan (Studi Kasus Rumah Sakit Jogja) dimana hasil penelitian menunjukkan bahwa Rumah Sakit Jogja belum membuat laporan biaya lingkungan, dimana biaya diakui

3

kedalam biaya administrasi dan umum Rumah Sakit. Penelitian Ridlo (2016) mengenai Perlakuan Akuntansi atas Pengelolaan Limbah pada RSUD Blambangan Banyuwangi, dimana hasil penelitian membandingkan dengan Pernyataan Standar Akuntansi Keuangan (PSAK) yang menunjukkan bahwa komponen biaya pengelolaan limbah pada Instalasi Pengelolaan Air Limbah (IPAL) dibagi menjadi tanah, gedung dan bangunan, peralatan penunjang mesin, dan biaya operasional. Sedangkan penelitian ini akan memberikan gambaran mengenai jenis limbah yang dihasilkan rumah sakit dan volume, dan mengenai biaya pengelolan dan pelaporannya.

Masalah penelitian ini adalah bagaimana biaya pengelolaan atas limbah RSUD Kota Salatiga dan bagaimana pelaporan atas biaya yang timbul. Melihat RSUD Kota Salatiga adalah rumah sakit milik pemerintah satu-satunya dan letaknya berdampingan dengan manyarakat dan lingkungan dimana ada tanggungjawab yang besar mengenai limbah yang dihasilkan. Penelitian ini akan mendeskripsikan dan memberi gambaran mengenai besaran limbah dan biaya pengelolaan limbah beserta pelaporannya.Tujuan penelitian ini untuk mendeskripsikan mengenai besaran limbah yang dihasilkan beserta biaya dan pelaporan atas limbah oleh RSUD Kota Salatiga. Diharapkan penelitian ini dapat memberikan gambaran mengenai biaya pengelolaan dan pelaporan limbah yang dihasilkan RSUD Kota Salatiga.

TINJAUAN PUSTAKA Biaya Lingkungan

Biaya lingkungan pada dasarnya berhubungan dengan biaya produk, proses, sistem atau fasilitas penting untuk pengambilan keputusan manajemen yang lebih baik. Tujuannya bagaimana cara mengurangi biaya lingkungan, meningkatkan pendapatan dan memperbaiki kinerja lingkungan dengan memberi perhatian pada situasi sekarang dan masa yang akan datang. Oleh karena itu, bagaimana suatu perusahaan menggambarkan biaya lingkungan tergantung pada niat penggunaan informasi tersebut.

Definisi biaya lingkungan menurut Ikhsan (2009), biaya lingkungan mencakup dari seluruh biaya-biaya paling nyata (seperti limbah buangan), untuk mengukur ketidakpastian. Definisi-definisi tambahan antara lain :

4

1. Biaya lingkungan meliputi biaya-biaya dari langkah yang diambil, atau yang harus diambil untuk mengatur dampak-dampak lingungan terhadap aktifitas perusahaan dalam cara pertanggung jawaban lingkungan, seperti halnya biaya lain yang dikemudikan dengan tujuan-tujuan lingkungan dan keinginan perusahaan.

2. Biaya-biaya lingkungan meliputi biaya internal dan eksternal dan berhubungan terhadap seluruh biaya-biaya yang terjadi dalam hubungannya dengan kerusakan lingkungan dan perlindungan.

3. Biaya-biaya lingkungan adalah pemakaian sumberdaya disebabkan atau dipadu dengan usaha-usaha (aktifitas) untuk : 1) mencegah atau mengurangi barang sisa dan polusi, 2) mematuhi regulasi lingkungan dan kebijakan perusahaan,3) kegagalan memenuhi regulasi dan kebjakan lingkungan.

Alokasi biaya lingkungan terhadap produk atau proses produksi dapat memeberikan manfaat motivasi terhadap manajer atau bawahannya untuk menekan polusi sebagai akibat dari proses produksi tersebut. Dalam akuntansi konvensional, biaya ini dialokasikan pada biaya overheaddan pada akuntansi tradisoinal dilakukan dengan berbagai cara antara lain dengan dialokasikan ke produk tertentu atau dialokasikan pada kumpulan kumpulan biaya tertentu sehingga tidak dialokasikan ke produk secara spesifik.

Kegiatan Program Kerja Penyehatan Lingkungan RSUD Kota Salatiga Rencana Program Pelaksanaan Kegiatan

Kegiatan

Penyehatan ruang bangunan dan halaman rumah sakit a. Inspeksi kesehatan lingkungan

b. Pemantauan lingkungan fisik yang meliputi pengukuran pencahayaan, suhu, kelembaban dan kebisingan secara intern

c. Uji kualitas udara ambien dilakukan oleh BALAI PENGUJIAN DAN LABORATORIUM LINGKUNGAN HIDUP – BLH PROVINSI JATENG d. Inspeksi fasilitas sanitasi

5

Persyaratan hygiene dan sanitasi makanan minuman

a. Pengawasan hygiene dan sanitasi makanan dan minuman dengan mengisi formulir inspeksi kesehatan lingkungan seperti yang tercantum dalam Kepmenkes RI No. 1204/Menkes/SK/X/2004 tentang persyaratan kesehatan lingkungan rumah sakit.

b. Pemeriksaan mikrobiologi makanan dan minuman c. Pemeriksaan usap alat makan

Penyehatan air bersih

a. Pemeriksaan kualitas air bersih secara intern (pH dan temperature) b. Pemeriksaan kualitas air bersih secara lengkap

c. Inspeksi sanitasi sarana air bersih d. Pembersihan treatment air bersih e. Pengurasan groundtank dan menara air f. Pengadaan alat RO untuk air minum g. Pembuatan Grountank paviliun

h. Pembersihan jaringan perpipaan air bersih Pengelolaan limbah :

1. Pengelolaan limbah padat :

a. pemantauan pewadahan, pemanfaatan kembali (daur ulang), pemusnahan dan pembuangan akhir.

b. Pencatatan produksi/volume limbah padat

c. Pemantauan pemilahan limbah padat medis dan non medis

d. Operasional incinerator (Limbah medis padat/sampah medis dimusnahkan di incinerator)

e. Pemusnahan sampah medis dengan PT. Jasa Medivest

f. Pemantauan pengangkutan limbah padat non medis dibuang ke TPA (tempat pembuangan akhir sampah)

2. Pengelolaan limbah cair :

a. Operasional IPAL (Instalasi Pengolahan Air Limbah) b. Pengecekan dan pemeliharaan sarana dan prasarana IPAL c. Pemantauan kuantitas air limbah

d. Pemeriksaan kualitas air limbah intern (pH dan kadar chlor)

e. Pemeriksaan kualitas air limbah secara lengkap kerjasama dengan BPLLH- BLHSemarang

f. Pengadaan dan pemasangan flow meter air limbah 4” sebanyak 4 buah g. Water filter air limbah 2 unit

Pengelolaan tempat pencucian linen (laundry)

a. Pemantauan tempat pencucian linen dengan mengisi formulir inspeksi kesehatan lingkungan

b. Pemantauan sarana dan prasarana pendukung : Limbah yang dihasilkan, penggunaan APD secara tepat

c. Uji laboratorium kualitas udara, angka kuman linen, kasa maupun alat operasi di bagian CSSD

Pengendalian serangga, tikus dan binatang pengganggu a. Pengamatan jentik

6

b. Pengamatan keberadaan kecoa dan pembasmian

c. Pengamatan dan pemantauan pada tempat-tempat yang biasa menjadi tempat perkembangbiakan tikus dan kucing serta pemasangan perangkap d. Penyemprotan lalat menggunakan insektisida

Dekontaminasi melalui desinfeksi dan sterilisasi a. Pelaksanaan sterilisasi ruangan dengan fogging b. Pemantauan pembersihan ruangan

c. Pemeriksaan angka kuman lantai, dinding, dan udara ruang Persyaratan pengamanan radiasi

a. Inspeksi ruang radiologi dengan mengisi formulir inspeksi kesehatan lingkungan seperti yang tercantum dalam Kepmenkes RI No.

1204/Menkes/SK/X/2004 tentang persyaratan kesehatan lingkungan rumah sakit.

b. Pengambilan limbah radiologi oleh pihak ketiga.

Upaya promosi kesehatan dari aspek kesehatan lingkungan a. Melakukan penyuluhan bekerjasama dengan customer service b. Mengedarkan liflet

c. Memasang pamphlet

d. Pengumuman lewat informasi pada saat jam kunjung RS Sumber : Program Kerja Penyehatan Lingkungan RSUD Kota Salatiga 2016

Limbah Rumah Sakit

Limbah rumah sakit berasal dari hasil operasi kegiatan rumah sakit, limbah yang dihasilkan berupa limbah medis dan non medis.Dimana limbah medis yang dihasilkan berupa padat, cair, gas yang mengandung zat kimia yang beracun, zat radioaktif dan yang lainnya.Maka perlu adanya pengolahan yang benar mengenai limbah yang dihasilkan rumah sakit, agar tidak mengganggu kesehatan masyarakat dan warga rumah sakit serta ekosistem yang ada dilingkungan rumah sakit.

Menurut Menteri Kesehatan RI Nomor1204/Menkes/SK/X/2004 tentang Persyaratan Kesehatan Lingkungan RumahSakit, pengelolaan limbah padat di rumah sakit adalah sebagai berikut :

1. Limbah Padat Medis:

a) Setiap rumah sakit harus melakukan reduksi limbah dimulai dari sumbernya.

b) Setiap rumah sakit harus mengelola dan mengawasi penggunaan bahan kimia yang berbahaya dan beracun.

7

c) Setiap rumah sakit harus melakukan pengelolaan stok bahan kimia dan farmasi

d) Setiap peralatan yang digunakan dalam pengelolaan limbah medis mulai dari penggumpulan, pengangkutan, dan pemusnahan harus melalui sertifikasi dari pihak yang berwenang.

2. Limbah Non Medis :

a) Pewadahan limbah padat non-medis harus dipisahkan dari limbah medis padat dan ditampung dalam kantong plastic warna hitam.

b) Tempat pewadahan :

Setiap tempat pewadahan limbah padat harus dilapisi kantong plastik warna hitam sebagai pembungkus limbah padat.

c) Pengumpulan, Penyimpanan, dan Pengangkutan

Dalam keadaan normal harus dilakukan pengendalian seranggadan binatang pengganggu yang lain minimal 1 (satu) bulan sekali.

d) Pengolahan dan Pemusnahan

Pengolahan dan pemusnahan limbah padat non-medis harus dilakukan sesuai persyaratan kesehatan.

Pengaruh Limbah Rumah Sakit Terhadap Lingkungan dan Kesehatan Pengaruh limbah rumah sakit terhadap kualitas lingkungan dan kesehatan dapat menimbulkan berbagai permasalahan Shilfa (2013):

a) Gangguan kenyamanan dan estetika, berupa warna yang berasal dari sedimen, larutan dan dari bahan kimia lainnya.

b) Kerusakan harta benda yang disebabkan oleh garam-garam yang terlarut sehingga dapat menurunkan kuallitas bangunan di sekitar rumah sakit.

c) Gangguan atau kerusakan tanaman dan binatang yang dapat disebabkan oleh virus, senyawa-senyawa kimia.

METODA PENELITIAN Objek Penelitian

Penelitian yang dilakukan merupakan penelitian dengan studi kasus, dimana objek penelitian dilakukan pada sebuah badan jasa pelayanan yang bergerak pada industri medis atau sebuah rumah sakit.Rumah sakit tersebut adalah rumah sakit umum daerah yang berada di salatiga atau RSUD

8

Salatiga.Dimana rumah sakit tersebut merupakan rumah sakit daerah yang harus memberikan lingkungan yang aman dan sehat untuk para pasien dan warga lingkungan rumah sakit. Sehingga perlu adanya pengeluaran biaya pengolahan limbah rumah sakit yang timbul akibat proses operasi rumah sakit.

Jenis Penelitian

Jenis penelitian ini merupakan jenis penelitian kualitatif dengan metode yang digunakan adalah metode diskriptif.Metode diskriptif adalah metode yang menggambarkan sifat tertentu yang terjadi selama penelitian berlangsung.

Jenis Dan Sumber Data

Jenis data yang yang digunakan adalah data primer dan data sekunder dari rumah sakit tahun 2016.Data primer diperoleh dari hasil wawancara terhadap pihak-pihak yang terkait yaitu bagian pengolahan limbah, bagian instalasi sanitasi dan bagian keuangan pada bidang penunjang Rumah Sakit Kota Salatiga. Selain itu penelitian ini menggunakan data sekundermeliputi : struktur organisasi pada instalasi sanitasi rumah sakit; program kerja sanitasi rumah sakit untuk mengetahui bagaimana program dan kegiatan pengolahan yang dilakukan atas sampah yang dihasilkan dan mengetahui biaya yang dikeluarkan atas pengolahan tersebut, beserta laporan-laporan terkait.

Data lain yang dibutuhkan adalah data aktivitas-aktivitas yang dijalankan dalam pengolahan lingkungan, seperti pengolahan sampah medis maupun nonmedis. Data mengenai penggunaan enegri seperti air, karena hasil limbah juga berupa cair dan akan langsung terkait dengan lingkungan secara langsung.

Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini adalah : 1. Observasi (Pengamatan)

Observasi merupakan teknik pengumpulan data dengan melakukan pengamatan langsung terhadap objek penelitian, meliputi : proses pelaksanaan pengolahan sampah dari pemilihan, pengumpulan sampai pengolahan limbah yang dihasilkan, jumlah limbah yang dihasilkan melalui catatan dari unit kerbersihan rumah sakit, jumlah limbah pengolahan sampah yang dilakukan oleh rumah sakit.

2. Wawancara

9

Wawancara merupakan teknik pengumpulan data dengan melakukan wawancara dengan pihak-pihak yang terkait.Pihak yang terkait dengan objek penelitian adalah bagian unit instalasi sanitasi rumah sakit, dan bagian keuangan rumah sakit. Pada bagian unit instalasi sanitasi akan diminta penjelasan tentang struktur pada unit tersebut,bagaimana prosedur pengolahan limbah yang dijalankan pada rumah sakit. Proses pengolahan limbah dari awal limbah dihasilkan, diproses dan dilakukan pembuangan.

Pada bagian keuangan akan diminta informasi mengenai laporan keuangan yang menyangkut dengan limbah rumah sakit, biaya penanganan limbah sampai pengelolaan dan pembuangan limbah.

3. Analisis Dokumen

Merupakan teknik pengumpulan data dengan menganalisis dokumen- dokumenyang didapat seperti laporan keuangan rumah sakit.Dari laporan keuangan yang ada dapat dilihat bagaimana rumah sakit membuat laporan atas biayapengelolaan limbah. Dapat juga dilihat siapa pembuat laporan, periode pembuatan laporan, bagaimana format laporan, isi laporan, media pelaporan dan siapa pengguna pelaporan.Nantinya dari dokumen yang diperoleh dapat diketahui bagaimanarumah sakit akan menulis tentang biaya yang menyangkutpengelolaan limbah, maka dari itu penulis akan mengidentifikasibiaya yang mungkin menjadi biaya pengelolaan limbah.

Teknik Analisis Data

Teknik analisis yang dilakukan dalam penelitian ini adalah metode deskriptif kualitatif. Penelitian ini mendeskripsikan hasil temuan yang berasal dari hasil observasi dan wawancara selama proses penelitian. Serta menghitung berapa besar biaya-biaya yang timbul akibat pengelolaan lingkungan yang dilakukan rumah sakit.

10 HASIL DAN PEMBAHASAN

Merujuk pada UU Republik Indonesia No 36 Tahun 2009 tentang Kesehatan Bab XI Pasal 162 menyebutkan bahwa kesehatan lingkungan ditujukan untuk mewujudkan kualitas lingkungan yang sehat, baik fisik, kimia, biologi, maupun sosial. Perlunya upaya pengawasan untuk menghindari hal-halyang tidak diinginkan dengan melakukan pemantauan danpengelolaanRumah Sakit.Mengenai pengelolaan lingkungan RSUD Kota Salatiga berada dibawah bidang penunjang yang didalamnya terdapat Instalasi Prasarana dan Sarana Rumah Sakit (IPSRS).

Berdasarkan program kerja penyehatan lingkungan RSUD Kota Salatiga terdapat kegiatan pokok instalasi sanitasi yaitu : Penyehatan ruang, bangunan dan halaman rumah sakit, penyehatan hygiene dan sanitasi makanan, penyehatan air, pengelolaan limbah, pengelolaan tempat pencucian linen (laundry), pengendalian serangga, tikus dan binatang pengganggu lainnya, dekontaminasi melalui desinfeksi dan sterilisasi, persyaratan pengamanan radiasi, upaya promosi kesehatan dari aspek kesehatan lingkungan.

Jenis - Jenis limbah yang dihasilkan pada RSUD Kota Salatiga

Mengacu pada program kerja penyehatan lingkungan RSUD Kota Salatiga tahun 2016, limbah terbagi dalam :

a.Limbah Padat

Rumah sakit membagi jenis limbah padat non medis dan medis. Limbah non medis adalah limbah yang bukan berasal dari kegiatan medis rumah sakit, dan limbah padat medis adalah limbah yang berasal dari kegiatan medis yang dilakukan oleh rumah sakit. Dalam program kerja tertulis pengelolaan limbah padat dengan pemantauan, pemilahan, perwadahan, pemanfaatan pemusnahan dan pembuangan akhir. Pertama untuk pengelolaan limbah non medis akan dilakukan pemantauan pemilahan atas limbah non medis oleh petugas lapangan , setelah terkumpul limbah padat non medis dibuang ke tempat pembuangan akhir oleh petugas.

Kedua, dalam pengelolaan limbah medis petugas akan melakukan pencatatan atas timbunan atau volume limbah medis setiap hari, pemantauan pemilahan limbah medis. Untuk pemusnahan limbah medis dilakukan rumah sakit

11

bekerja sama dengan pihak ketiga yaitu PT. Jasa Madivest. Data mengenai pencatatan timbunan limbah medis dapat dilihat dalam lampiran pada laporan limbah padat.

Mengenai biaya yang dikeluarkan RSUD Kota Salatiga untuk setiap pembakaran akan dihitung setiap bulan, berapa kilogram limbah yang dihasilkan akan dikali dengan tarif perkilogramnya. Adapun pemaparan mengenai limbah medis dan non medis dari narasumber :

“Medis dan non medis, yang medis ada padat dan cair, yang padat ya termasuk infeksius yang cair kan limbah dari laborat,gizi, laundry,ruang perawatan itu termasuk limbah infeksius. Limbah infeksius semua ditampung di TPS ,setiap dua hari sekali diambiloleh pihak ketiga untuk dimusnahkan. Limbah saya setiap hari rata-rata 150 kg dikali tiga puluh..empat ton setengah. Empat ton setengah dikalo perkilonya itu sepuluh ribu lima ratus ketemu empat puluh tujuh juta ini hanya untuk buang limbah…”

Merujuk pada program kerja sanitasi Rumah Sakit yang tertulis, dan berdasarkan hasil wawancara memang rumah sakit pemahaman mengenai limbah padat yang di bagi dalam medis dan non medis, berserta bperlakuan yang berbeda mengenai pengelolaan atas limbah. Mengingat bahwa resiko atas dua jenis limbah tersebut berbeda maka pengelolaannya juga berbeda.

Bagaimana dengan biaya, biaya juga pasti berbeda dalam pengelolaan atau pembakaran atas limbah medis saja narasumber memperkirakan empat puluh tujuh juta untuk biaya pembakarn limbah. Selanjutnya dapat kita lihat mengenai data yang diberikan oleh rumah sakit mengenai biaya pembakaran sampah pada tahun 2016 pada tabel 1

Tabel1

Biaya Pembakaran Sampah Tahun 2016 PT. Jasa Madivest sebagai Pelaksana

Bulan Banyak (Kg) Harga/Kg PPN Jumlah (Rp)

Januari 2092,87 9091 10% 20.928.910

Februari 2523,17 9091 10% 25.231.952

Maret 2025 9091 10% 20.255.103

12

April 2880,97 9091 10% 28.809.988

Mei 2617,13 9091 10% 26.171.562

Juni 2617,96 9091 10% 26.179.861

Juli 2001,26 9091 10% 20.012.800

Agustus 2587,73 9091 10% 25.877.559

September 2132,56 9091 10% 21.325.813

Oktober 1761,05 9091 10% 17.610.676

November 2268,39 9091 10% 22.684.126

Desember 2100 9091 10% 21.000.000

27608,09 276.088.350

Limbah yang dihasilkan setiap hari akan ditampung di tempat pembuangan sementara dan dua hari sekali akan diangkut oleh pihak ketiga yang bekerja sama dengan RSUD yaitu PT. Jasa Madivest. Dimana perbulan akan diakumulasikan berapa besarnya sampah medis yang tertimbun dan akan dikalikan dengan biaya pemusnahan sampah tersebut dengan tarif harga yang ditentukan, sesuai dengan laporan yang ada tarif sebesar Rp 9.091 per kilogram ditambah PPN sebesar 10 persen. Biaya pembakaran atas limbah medis yang dikeluarkan oleh RSUD Kota Salatiga dalam setahun sebesar Rp. 276.088.350.

b. Limbah cair

Limbahcair pada rumah sakit akan dioperasionalkan oleh IPAL (Instalasi Pengolahan Air Limbah) dimana semua sumber air yang berasal dari kegiatan bersifat medis maupun non medis. Dalam program kerja rumah sakit tertulis pengelolaan limbah cair denga operasional IPAL, pengecekan dan pemeliharaan sarana dan prasarana IPAL karena IPAL menjadi bagian penting dalam pengeolaan limbah cair pada rumah sakit. Selanjutnya dalam pengelolaanya petugas melakukan pemantauan kualitas air limbah dan pencatatan debit harian IPAL, data mengenai penctatan debit harian ini terdapat pada, lampiran : Data Pengukuran Debit Air Limbah Harian.

Selanjutnya masih dalam pengelolaan limbah cair, dilakukan pemeriksaan kualitas air limbah dan pemeriksaan kualitas air limbah secara lengkap dengan bekerjasama dengan Balai Pengujian dan Laboratorium Lingkungan Hidup Provinsi Jateng.Paparan narasumber mengenai pengelolaan limbah cair :

13

“Pengelolaan limbah yaa ada di bak itu,intinya limbah cair yang dihasilkan dari setiap ruangan semua itu dihubungkan ke jaringan IPAL.masuk ke IPAL dan dilakukan pengolahan setelah keluar dibuang ke sungai, diharapkan sudah tidak ee.. sudah memenuhi nilai ambang batas yang melebihi ambang batas yang ditentukan dan ada aturannya. Pas setiap bulan kita juga wajib periksa, setiap bulan kita ambil sampel kemudian diperiksakan kalo misalnya ada hasil yang melebihi nilai ambang batas kita cek dipengelolaannya..di IPALnya…”

Debit air limbah dicatat sebagai bentuk kegiatan penyehatan lingkungan pada RSUD Kota Salatiga dan pemantauan atas kualitas air limbah. Untuk mengetahui kualitas air, tidak hanya air limbah tetapi air bersih juga dilakukan pemantauan. RSUD Kota Salatiga melakukan pemeriksaan / pengujian bekerja sama dengan BPL2H (Balai Pengujian dan Laboratorium Lingkungan Hidup) dan Dinas Kesehatan. Dalam tabel 2 tersaji berbagai aktifitas transaksi dan timbul biaya atas pengelolaan limbah cair seperti biaya bahan, alat dan pemeriksaan/pengujian air limbah dalam tahun 2016.

Tabel 2

Biaya Bahan , Alat dan Pemeriksaan / Pengujian Air Limbah Tahun 2016

Keterangan Jumlah (Rp)

Biaya Pengambilan dan Pemeriksaan Air Bersih 1,875,000 Retribusi Pengujian Kualitas Air Limbah dan Biaya

Pengambilan sampel air

13,000,000

Biaya Pengambilan dan Pemeriksaan lab, sampel Bakteorologis dan Air Bersih

1,048,000

Retribusi Pengujian Kualitas air Limbah, Biaya Pengambilan Sampel Air,dan Pengujian Kualitas Air Permukaan

8,768,000

Perbaikan Pompa 3,800,000

Pengurasan Saptictank Laboratorium dan Pengurasan Lemak diruang Gizi

800,000

Pembelian Liquid Enzim (bakteri untuk penggolahan air limbah)

900,000

TOTAL 30,191,000

14

Pemeriksaan, pengujian, pengambilan sampel air limbah dan air bersih dilakukan setiap bulan untuk memantau kualitas air bersih dan air limbah masih dalam ambang batas yang normal. Terdapat pembagian dimana pengujian kualitas air limbah dan pengambilan sampel air di laksanakan oleh BPL2H dengan biaya Rp 1300.000 dan akan bertambah jika melakukan pengujian air permukaan sebesar Rp 4.384.000. Pemeriksaan air bersih sendiri dilakukan pemeriksaan ke Dinas Kesehatan dengan biaya yang tidak pasti setiap bulan, dengan kisaran Rp 285.000 – Rp 340.000.

Adapun rincian mengenai aktifitas transaksi atas biaya pengelolaan limbah medis yang dikeluarkan RSUD setiap bulan. Seperti biaya pengambilan, pengujian air limbah, air bersih, kualitas air permukaan dan beberapa kegiatan mengenai biaya bahan alat untuk keperluan IPAL dapat dilihat pada tabel (dalam lampiran).

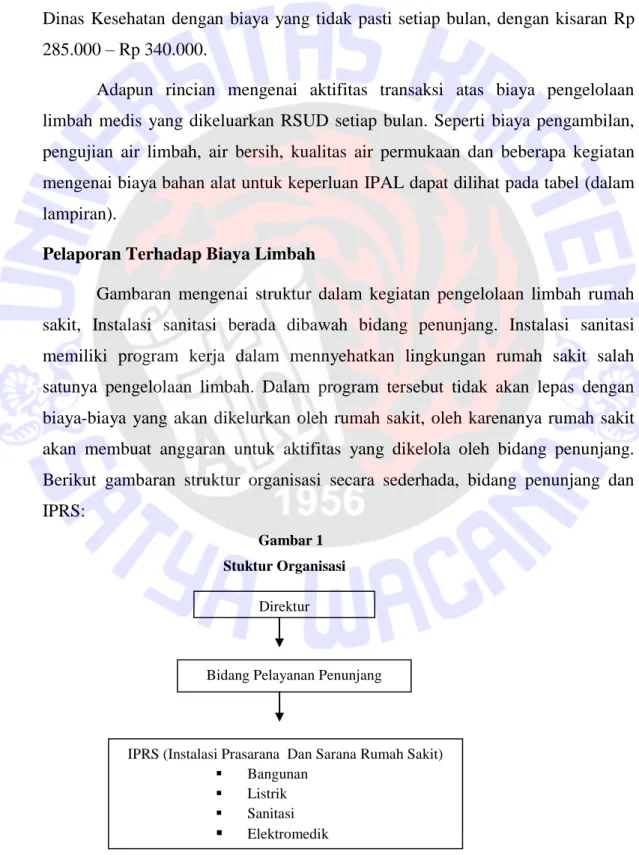

Pelaporan Terhadap Biaya Limbah

Gambaran mengenai struktur dalam kegiatan pengelolaan limbah rumah sakit, Instalasi sanitasi berada dibawah bidang penunjang. Instalasi sanitasi memiliki program kerja dalam mennyehatkan lingkungan rumah sakit salah satunya pengelolaan limbah. Dalam program tersebut tidak akan lepas dengan biaya-biaya yang akan dikelurkan oleh rumah sakit, oleh karenanya rumah sakit akan membuat anggaran untuk aktifitas yang dikelola oleh bidang penunjang.

Berikut gambaran struktur organisasi secara sederhada, bidang penunjang dan IPRS:

Gambar 1 Stuktur Organisasi

Direktur

IPRS (Instalasi Prasarana Dan Sarana Rumah Sakit)

Bangunan

Listrik

Sanitasi

Elektromedik

Bidang Pelayanan Penunjang

15

Pengelolaan limbah, masuk dalam kegiatan sanitasi dalam unit IPRS (Instalasi Prasarana dan Sarana Rumah Sakit) dibawah Bidang Penunjang dalam struktur organisasi RSUD Kota Salatiga. Terdapat petugas lapangan dimana petugas tersebut akan membuat laporan mengenai debit air limbah pada IPAL dan jumlah limbah medis. Untuk biaya atau penganggaran pengelolaan limbah dilakukan oleh staf keuangan dibidang penunjang. Berikut pemaparan dari narasumber :

“Kalau dibagian keuangan akan membuat pengaggaran tiap tahun, tidak hanya untuk sanitasi tapi ya.. bangunan, listrik, elekromedik. Semua sama prosesnya kalo buat sanitasi ada realisasi bahan, alat dan pemeriksaan sama realiasai pembakaran sampah.”

a. Pencatatan dan Pembuat Laporan

Dalam pengelolaan limbah rumah sakit ada dua pencatatan yaitu, pertama pencatatan atas aktifitas timbunan limbah medis dan debit air limbah. Pencatatan dilakukan oleh petugas lapangan, dimana petugas akan mencatatan kegiatan harian mengenai timbunan limbah medis setiap hari dan debit air limbah pada IPAL setiap hari. Kedua pencatatan atas biaya yang timbul seperti, biaya pembakaran sampah medis dan biaya atas bahan, alat dan pemeriksaan air limbah.

Pencatatan dilakukan oleh staff keuangan bagian penunjang, pencatatan dilakukan setiap terjadi transaksi atas aktifitas biaya dalam pengelolaan limbah.

b. Periodik Laporan

Pelaporan biaya atas pengelolaan limbah dilaporkan dalam beberapa rentan waktu seperti catatan harian, mingguan, bulalan dan tahunan. Catatan harian ini lebih kepada pencatatan atas timbunan limbah rumah sakit dan pencatatan atas debit air IPAL yang nantinya akan dibuat laporanbulanan dan tahunan. Kemudian untuk periodik waktu laporan atas biaya pembakaran sampah dicatat setiap bulannya, karena pembakaran sampah dilakukan setiap satu bulan sekali. Untuk biaya bahan, alat dan pengujian air limbah tidak dapat dipastikan karena akan menyesuaikan kebutuhan setiap bulannya.

c. Format Laporan

16

Format laporan mengenai pencatatan data limbah medis maupun pencatatan debit air limbah dan laporan realisasi biaya pembakaran ataupun realisasi bahan alat dan pemeriksaan dapat dilihat dalam lampiran. Lampiran : Realisasi-Pembakaran Limbah Infeksius dan Realisasi Biaya Bahan, Alat dan Pemeriksaan Sanitasi.

d. Isi Laporan

Isi dalam laporan, data limbah medis berisi jumlah dalam kilogram limbah medis yang tertimbun selama satu hari, begitu pula dengan limbah cair dicatat berapa debit air limbah yang dihasilkan setiap hari. Adapun beberapa kendala dalam pencatatan yaitu ketika IPAL tidak berfungsi dengan baik atau macet maka petugas tidak dapat melihat berapa besaran debit air limbah. Selanjutnya laporan mengenai realisai biaya pembakaran limbah medis, dimana berisi rincian transaksi atas jasa pengolahan limbah medis, pengenlolaan limbah, PPN yang semua transaksi dilakukan kepada pelaksana PT. Jasa Madivest. Terakhir mengenai laporan realisasi biaya bahan, alat dan pemeriksaan sanitasi berisi beberapa transaksi yang berbeda setiap bulannya sesuai dengan kebutuhan. Untuk pelaksana atas aktifitas-aktifitas juga berbeda-beda seperti, dari Dinas Kesehatan, BPL2H, CV. Mega Kurnia.

e. Media Pelaporan

Dalam penyampaian laporan atas pengelolaan limbah, pihak rumah sakit mencetak dan menyimpan file laporannya. Tidak dipublikasikan secara umum, dan di distribusikan kepada bagian-bagian yang berkepentingan seperti bagian sanitasi, bagian penunjang, bagian keuangan. Laporan ini digunakan untuk mengkomunikasikan aktifitas transaksi yang terjadi dalam upaya pengelolaan limbah rumah sakit.

Laporan realisasi biaya pembakaran sampah dan biaya bahan, alat dan pemeriksaan sanitasi digunakan sebagai alat komunikasi, sebagai pertanggungjawaban dari bagian penunjang kepada direktur rumah sakit. Melihat dari sruktur yang diberikan pihak sanitasai (IPRS) akan secara langsung bertanggungjawab kepada bagian penunjang dan begitu pulan bagian penunjang akan secara langsung bertanggungjawab terhadap direktur RSUD Kota Salatiga.

17

SIMPULAN, SARAN, IMPLIKASI DAN KETERBATASAN

Dari pembahasan dapat ditarik kesimpulan dengan ruang lingkup mengenai biaya yang timbul atas limbah yang dihasilkan pada RSUD Kota salatiga. (1) bahwa limbah terbagi atas padat dan cair, yaitu pembakaran atas limbah medis atau limbah infeksius dan limbah cair dimana terdapat pemeriksaan/pengujian air limbah dan bersih, bahan dan alat yang berkaitan dalam operasional IPAL. (2) Timbul biaya atas aktifitas pengelolaan sampah yang terjadi, seperti biaya pembakaran sampah dan biaya bahan, alat dan pemeriksaan air limbah. Dimana rumah sakit telah menganggarkan atas biaya-biaya tersebut dan membuat laporan realisasi untuk pembakaran sampah dan pengelolaan sampah cair.

Hasil penelitian ini menunjukkan berapa biaya yang dikeluarkan dan bagaimana rumah sakit membuat laporan, dari siapa pembuatnya, jangka waktu pelaporan, bagaimana format laporan dan isi laporan atas biaya pengelolaan limbah. Biaya - biaya yang dikeluarkan hanya dicatat dalam realisasi atas biaya pembakaran limbah medis dan realisasi biaya alat, bahan dan pemeriksaan ari limbah.

Beberapa keterbatasan atas penelitian ini adalah kendala dalam bertemu dengan narasumber bagian keuangan dalam bagian penunjang rumah sakit.

Keterbatasan dokumen atas biaya limbah, karena penulis hanya mendapat laporan biaya secara global. Diharapkan peneliti selanjutnya dapat membahas mengenai biaya pengelolaan limbah secara menyeluruh , menemukan standar yang mengatur atas biaya pengelolaan limbah sehingga rumah sakit dapat membuat laporan pengelolaan limbah dengan baik, dan memudahkan pengguna laporan keuangan mengetahui pengelolaan limbah rumah sakit.

18 DAFTAR PUSTAKA

Elyafei, S. 2012. Penerapan Akuntansi Lingkungan di RSUD Tarakan Jakarta.Skripsi. Jakarta: Universitas Bina Nusantara.

Estianto, Genzha Barcelona, and H.Andre Purwanugraha.2013. "Analisis Biaya Lingkungan Pada RSUD Dr. Moerwadi Surakarta."

Hapsari, Riza.2010. "Analisis Pengelolaan Sampah Dengan Pendekatan Sistem Di RSUD Dr Moerwadi Surakarta."

Haryanto, W.2003. "Analisa Penerapan Akuntansi Lingkungan di RS PKU Muhamadiyah Yogyakarta." Skripsi Sarjana di terbitkan Universitas Muhamadiyah Yogyakarta .

Ikhsan, Arfan. 2008. Akuntansi Manajemen Lingkungan dan Pengungkapannya.

Yogyakarta: Graha Ilmu.

Ikhsan, Arfan. 2009. Akuntansi Manajemen Lingkungan.Yogyakarta: Graha Ilmu.

International Federation of Accountants (IFAC). “International Guidance Document - Environmental Management Accounting”. Agustus, 2005.

Keputusan Menkes R.I No.1204/MENKES/SK/X/2004 tentang Persyaratan Kesehatan Rumah Sakit.

Kusumawati, T., Sudarno. 2015.Perlakuan Akuntansi Atas Pengelolaan Limbah Pada RSUD Dr. R. Koesma Tuban. Artikel Ilmiah Mahasiswa 2015.

Program Kerja Penyehatan Linkungan RSUD Kota Salatiga Tahun 2016

Ridlo, Muhamad Naufal.2016. "Perlakuan Akuntansi Atas Pengolahan Limbah Pada Rumah Sakit Umum Daerah Blambangan Banyuwangi." Digital Repository Universitas jember.

Widiastuti, K. 2011. Pengukuran dan Pelaporan Biaya Lingkungan (Studi Kasus Rumah Sakit Jogja). Skripsi. Yogyakarta: Universitas Atma Jaya Yogyakarta.

Weygandt, J.J., Kieso, D. E., dan Kimmel, P. D. 2013. Accounting Principles, Pengantar Akuntansi. Edisi Ketujuh. Buku 1. Jakarta: Salemba Empat.

19 LAMPIRAN

Format Laporan Realisasi – Pembakaran Limbah Infeksius

20

21

Format Laporan – Realisasi Biaya Bahan, Alat dan Pemeriksaan Sanitasi

22

23

24

25 Rincian biaya Pengelolaan IPAL Tahun 2016

Biaya Bahan , Alat dan Pemeriksaan / Pengujian Air Limbah Tahun 2016

Bulan Rincian Biaya Pelaksana

Januari

Biaya Pengambilan dan Pemeriksaan Lab, 5 sampel Air Bersih

285,000

Dinas kesehatan Perbaikan

Pompa

3,800,000

CV. Mega Kurnia

Februari

Retribusi Pengujian KualitasAir Limbah, 2 sampel dan Biaya Pengambilan Sampel Air

1,300,000

BPL2H Retribusi Pengujian Kualitas air Limbah, 2 sampel

dan Biaya Pengambilan Sampel Air

1,300,000

BPL2H

Maret

Biaya Pengambilan dan Pemeriksaan lab, 6 sampel Bakteorologis dan Air Bersih

1,048,000

Dinas Kesehatan Retribusi Pengujian Kualitas air Limbah, 2 sampel

dan Biaya Pengambilan Sampel Air

1,300,000

BPL2H

Mei

Retribusi Pengujian Kualitas air Limbah, 2 sampel dan Biaya Pengambilan Sampel Air, Pengujian Kualitas Air Permukaan

4,384,000

BPL2H

Retribusi Pengujian Kualitas air Limbah, 2 sampel dan Biaya Pengambilan Sampel Air

1,300,000

BPL2H Biaya Pengambilan dan Pemeriksaan Lab, 6 sampel

Air Bersih

340,000

Dinas Kesehatan

Juni

Retribusi Pengujian Kualitas air Limbah, 2 sampel dan Biaya Pengambilan Sampel Air

1,300,000

BPL2H Biaya Pengambilan dan Pemeriksaan Lab, 6 sampel

Air Bersih

285,000

Dinas Kesehatan

Juli

Retribusi Pengujian Kualitas air Limbah, 2 sampel dan Biaya Pengambilan Sampel Air

1,300,000

BPL2H

Agustus

Pengurasan Saptictank Laboratorium dan Pengurasan Lemak diruang Gizi

800,000

Roda mas Biaya Pengambilan dan Pemeriksaan Lab, 6 sampel

Air Bersih

340,000

Dinas Kesehatan Retribusi Pengujian Kualitas air Limbah, 2 sampel

dan Biaya Pengambilan Sampel Air 1,300,000 BPL2H Pembelian Liquid Enzim (bakteri untuk

penggolahan air limbah)

900,000 CV.

Sigmalamanda

September

Retribusi Pengujian Kualitas air Limbah, 2 sampel dan Biaya Pengambilan Sampel Air

1,300,000

BPL2H

Biaya Pengambilan dan Pemeriksaan Lab, 6 sampel 340,000 Dinas Kesehatan

26 Air Bersih

Oktober

Retribusi Pengujian Kualitas air Limbah, 2 sampel dan Biaya Pengambilan Sampel Air, Pengujian Kualitas Air Permukaan

4,384,000

BPL2H

Nopember Pemeriksaan Air Bersih 285,000 Dinas Kesehatan

Desember

Retribusi Pengujian Kualitas air Limbah, 2 sampel

dan Biaya Pengambilan Sampel Air 1,300,000 BPL2H Retribusi Pengujian Kualitas air Limbah, 2 sampel

dan Biaya Pengambilan Sampel Air

1,300,000

BPL2H

TOTAL 30,191,000

27 Laporan Data Limbah Padat

DATA LIMBAH B3 BEKERJA SAMA DENGAN PT. JASA MEDIVEST RSUD KOTA SALATIGA TAHUN 2016

Bulan Januarai

Tanggal Jenis Limbah Berat

1 Libur

2 limbah infeksius 3 limbah infeksius

4 limbah infeksius 338,75 kg

5 Libur

6 limbah infeksius 181,50 kg

7 Libur

8 limbah infeksius 136,84 kg

9 Libur

Libur

11 limbah infeksius 330,46 kg 12

13 14 15 16 17

18 limbah infeksius 398,00 kg

19 Libur

20 limbah infeksius 150,85 kg

21 Libur

22 limbah infeksius 140,32 kg 23

24 Libur

25 limbah infeksius 281,11 kg 26

27 limbah infeksius 128,16 kg 28

29 limbah infeksius 143,72 kg 30

31 Libur

TOTAL 2.229,71 kg

Bulan Februari

Tanggal Jenis Limbah Berat 1 limbah infeksius 281,07 kg 2

3 limbah infeksius 124,11 kg 4

5 limbah infeksius 131,02 kg 6

7 Libur

8 limbah infeksius 295,38 kg 9

10 limbah infeksius 194,84 kg

28 11

12 limbah infeksius 147,04 kg 13

14 Libur

15 limbah infeksius 227,34 kg 16

17 limbah infeksius 159,50 kg 18

19 limbah infeksius 182,56 kg 20

21 Libur

22 limbah infeksius 192,91 kg 23 limbah infeksius 185,03 kg 24

25

26 limbah infeksius 171,09 kg 27

28 Libur

29 limbah infeksius 231,18 kg

TOTAL 2.523,07 kg

BULAN : Maret

Tanggal Jenis Limbah Berat 1

2 limbah infeksius 139,52 kg 3

4 limbah infeksius 128,16 kg 5

6 Libur

7 limbah infeksius 236,08 kg 8

9 Libur

10

11 limbah infeksius 315,42 kg 12

13 Libur

14 limbah infeksius 227,56 kg 15

16 limbah infeksius 186,04 kg 17

18 limbah infeksius 191,54 kg 19

20 Libur

21 limbah infeksius 242,25 kg 22

23 limbah infeksius 166,20 kg 24

25 limbah infeksius 179,74 kg 26

27 Libur

28 limbah infeksius 192,72 29

29 30

31

TOTAL 2.205,23 kg

BULAN : April

Tanggal Jenis Limbah Berat 1 limbah infeksius 369,03 kg 2

3 Libur

4 limbah infeksius 301,50 kg 5

6 limbah infeksius 264,26 kg 7

8 limbah infeksius 128,68 kg 9 limbah infeksius 226,76 kg

10 Libur

11 12 13 14 15 16

17 Libur

18 limbah infeksius 228,66 kg 19

20

21

22 limbah infeksius 356,14 kg 23

24 Libur

25 limbah infeksius 379,32 kg 26

27 limbah infeksius 443,48 kg 28

29 limbah infeksius 183,14 kg 30

TOTAL 2.880,97 kg

BULAN : Mei

Tanggal Jenis Limbah Berat

1 Libur

2 3

4 limbah infeksius 553,14 kg

5 Libur

6 limbah infeksius 188,02 kg 7

8 Libur

9 limbah infeksius 188,10 kg 10

11 limbah infeksius 123,22 kg 12

30 13 limbah infeksius 237,00 kg

14

15 Libur

16 limbah infeksius 154,94 kg 17

18 19

20 limbah infeksius 323,46 kg 21

22 Libur

23 24

25 limbah infeksius 401,37 kg 26

27 limbah infeksius 224,78 kg 28

29 Libur

30 limbah infeksius 223,10 kg 31

TOTAL 2.617,13 kg

BULAN : Juni

Tanggal Jenis Limbah Berat 1 limbah infeksius 127,06 kg 2

3 limbah infeksius 115,22 kg

4

5 Libur

6 limbah infeksius 252,00 kg 7

8 limbah infeksius 144,24 kg 9

10 limbah infeksius 232,08 kg 11

12 Libur

13 limbah infeksius 255,01 kg 14

15 limbah infeksius 137,74 kg Obat kadaluarsa 261,26 kg 16

17 limbah infeksius 202,00 kg 18

19 Libur

20 limbah infeksius 192,96 kg 21

22 limbah infeksius 201,55 kg 23

24 limbah infeksius 171,78 kg 25

26 Libur

27 limbah infeksius 195,00 kg 28

31 29 limbah infeksius 130,06 kg

30

TOTAL 2.617,96 kg

BULAN : Juli

Tanggal Jenis Limbah Berat 1 limbah infeksius 172,28 kg 2

3 Libur

4 Libur

5 Libur

6 Libur

7 Libur

8 Libur

9

10 Libur

11 limbah infeksius 342,14 kg 12

13 limbah infeksius 346,00 kg 14

15 limbah infeksius 232,42 kg 16

17 Libur

18 limbah infeksius 191,36 kg 19

20 limbah infeksius 153,44 kg

21

22 limbah infeksius 180,42 kg

23 Libur

24

25 limbah infeksius 232,14 kg 26

27 limbah infeksius 151,06 kg 28

29 limbah infeksius 168,84 kg 30

31 Libur

TOTAL 2.170,10 kg

BULAN : Agustus

Tanggal Jenis Limbah Berat 1 limbah infeksius 157,56 kg 2

3 limbah infeksius 116,30 kg 4

5 limbah infeksius 130,26 kg 6

7 Libur

8 limbah infeksius 218,52 kg 9

10 limbah infeksius 184,09 kg 11

32 12 limbah infeksius 168,76 kg

13

14 Libur

15 16

17 limbah infeksius 364,15 kg 18

19 limbah infeksius 224,13 kg 20

21 Libur

22 limbah infeksius 156,50 kg 23

24 limbah infeksius 155,62 kg 25

26 limbah infeksius 180,29 kg 27

28 Libur

29 limbah infeksius 229,80 kg 30

31 limbah infeksius 132,91 kg

TOTAL 2.418,89 kg

BULAN : September

Tanggal Jenis Limbah Berat 1

2 limbah infeksius 216,02 kg

3

4 Libur

5 limbah infeksius 110,92 kg 6

7 limbah infeksius 208,30 kg 8

9 limbah infeksius 119,11 kg 10

11 Libur

12 Libur

13

14 limbah infeksius 499,35 kg 15

16 limbah infeksius 110,98 kg 17

18 Libur

19 limbah infeksius 289,09 kg 20

21 limbah infeksius 94,98 kg 22

23 limbah infeksius 211,66 kg 24

25 Libur

26 27

28 limbah infeksius 272,15 kg

33 29

30 limbah infeksius 100,64 kg

TOTAL 2.233,20 kg

BULAN : Oktober

Tanggal Jenis Limbah Berat 1

2 Libur

3 limbah infeksius 205,33 kg 4 limbah infeksius 107,48 kg 5

6 7

8 limbah infeksius 250,02 kg

9 Libur

10 limbah infeksius 158,18 kg 11

12 limbah infeksius 171,44 kg 13

14 limbah infeksius 161,32 kg 15

16 Libur

17 18

19 limbah infeksius 162,40 kg 20

21 limbah infeksius 249,34 kg

22

23 Libur

24 limbah infeksius 194,90 kg 25

26 27 28 29

30 Libur

31

TOTAL 1.660,41 kg

BULAN : November

Tanggal Jenis Limbah Berat 1

2 limbah infeksius 346,94 kg 3

4 5

6 Libur

7 8 9 10

11 limbah infeksius 713,76 kg 12

13 Libur

34 14

15 16 17

18 limbah infeksius 395,68 kg 19

20 Libur

21 limbah infeksius 393,89 kg 22

23 24 25 26

27 Libur

28 limbah infeksius 418,12 kg 29

30

TOTAL 2.268,39 kg

BULAN : Desember

Tanggal Jenis Limbah Berat 1

2 limbah infeksius 2.595,80 3

4 Libur

5 6

7 8 9 10

11 Libur

12 Libur

13 limbah infeksius 428,05 kg 14

15 16 17

18 Libur

19

20 limbah infeksius 152,50 kg 21

22

23 limbah infeksius 256,25 kg 24

25 Libur

26 Libur

27 28 29

30 limbah infeksius 354,10 kg 31

TOTAL 3.786,70 kg