9

BAB II

LANDASAN TEORITIS

A. Asuransi

Risiko terjadinya musibah tidak pernah terduga. Jika datang, ia tak terhindarkan, baik pada masyarakat korporasi maupun masyarakat perseorangan. Untuk itulah diperlukan adanya suatu badan yang mau mengalihkan risiko yaitu asuransi.

1. Pengertian Asuransi

Pengertian asuransi menurut pasal 246 Kitab Undang-undang Hukum Dagang, yang dikutip oleh H. Gunanto (2006:256) adalah :

“Asuransi atau pertanggungan adalah suatu perjanjian dimana penanggung dengan menikmati suatu premi mengikat dirinya terhadap tertanggung untuk membebaskannya dari kerugian karena kehilangan, kerugian atau ketiadaan keuntungan yang diharapkan, yang akan dapat diderita olehnya karena suatu kejadian yang tidak pasti.”

Di Indonesia selain istilah asuransi digunakan juga istilah pertanggungan, pemakaian kedua istilah tersebut tampaknya mengikuti istilah dalam bahasa Belanda yaitu assurantie (asuransi) dan verzekering (pertanggungan), karena memang asuransi berasal dari negeri Belanda.

10

Di Inggris digunakan istilah insurance dan assurance yang mempunyai pengertian sama. Istilah insurance digunakan untuk asuransi kerugian, sedangkan assurance digunakan untuk asuransi jiwa.

Menurut Abbas Salim (2007:1), mendefinisikan asuransi ialah suatu kemauan untuk menetapkan kerugian-kerugian kecil (sedikit) yang sudah pasti sebagai pengganti/substitusi kerugian-kerugian besar yang belum terjadi.

Sedangkan menurut Herman Darmawi (2009:2) pengertian asuransi dapat dilihat dari berbagai sudut pandang, yaitu:

a. Dalam pandangan ekonomi b. Dalam pandangan hokum c. Dalam pandangan bisnis d. Dari sudut pandangan sosial e. Dari sudut pandang matematika.

Pengertian asuransi dalam berbagai sudut pandang diatas dapat dijelaskan sebagai berikut:

1) Dalam pandangan ekonomi, asuransi merupakan suatu metode untuk mengurangi risiko dengan jalan memindahkan dan mengkombinasikan ketidakpastian akan adanya kerugian keuangan (financial). Jadi berdasarkan konsep ekonomi, asuransi berkaitan dengan pemindahan dan mengkombinasikan risiko.

11

2) Dalam pandangan hukum, asuransi merupakan suatu kontrak (perjanjian) pertanggungan risiko antara tertanggung dengan penanggung. Penanggung berjanji akan membayar kerugian yang disebabkan risiko yang dipertanggungkan kepada tertanggung. Sedangkan tertanggung membayar premi secara periodik kepada penanggung. Jadi, tertanggung mempertukarkan kerugian besar yang mungkin terjadi dengan pembayaran tertentu yang relatif kecil.

3) Dalam pandangan bisnis, asuransi adalah sebuah perusahaan yang usaha utamanya menerima/menjual jasa, pemindahan risiko dari pihak lain, dan memperoleh keuntungan dengan berbagi risiko (sharing of risk) di antara sejumlah besar nasabahnya. Selain itu, asuransi juga merupakan lembaga keuangan bukan bank yang kegiatannya menghimpun dana (berupa premi) dari masyarakat yang kemudian menginvestasikan dana itu dalam berbagai kegiatan ekonomi (perusahaan).

4) Dari sudut pandangan sosial, asuransi didefinisikan sebagai organisasi sosial yang menerima pemindahan risiko dan mengumpulkan dana dari anggota-anggotanya guna membayar kerugian yang mungkin terjadi pada masing-masing anggota tersebut.

5) Dari sudut pandang matematika, asuransi merupakan aplikasi matematika dalam memperhitungkan biaya dan faedah pertanggungan risiko. Hukum probabilitas dan teknik statistik dipergunakan untuk mencapai hasil yang dapat diramalkan.

12

Dari pengertian asuransi diatas dapat disimpulkan bahwa asuransi adalah suatu alat untuk mengumpulkan risiko yang melekat pada perekonomian dengan cara menggabungkan sejumlah unit-unit yang terkena risiko yang sama atau hampir sama dalam jumlah yang cukup besar agar probabilitas kerugiannya dapat diramalkan dan bila kerugian yang diramalkan terjadi akan dibagi secara proporsional oleh semua pihak dalam gabungan ini.

Berdasaarkan pengertian pasal 246 KUHD dapat disimpulkan ada tiga unsur dalam Asuransi, yaitu:

a) Pihak tertanggung, yakni yang mempunyai kewajiban membayar uang premi kepada pihak penanggung baik sekaligus atau berangsur-angsur

b) Pihak penanggung, mempunyai kewajiban untuk membayar sejumlah uang kepada pihak tertanggung, sekaligus atau berangsur-angsur apabila unsur ketiga berhasil

c) Suatu kejadian yang semula belum jelas akan terjadi.

1. Arti Penting Asuransi

Sejalan dengan perkembangan ekonomi dan industri yang semakin kompleks dan berisiko tinggi, maka tidak dapat disangkal lagi kalau asuransi memiliki manfaat bagi masyarakat secara umum, juga memiliki manfat bagi dunia usaha dan khusus. Disebutkan oleh Radiks Purba (2009:6) sebagai berikut:

13

a. “Mendorong masyarakat untuk lebih berpikir ke masa datang.

b. Dana yang terkumpul pada industri asuransi dapat digunakan untuk investasi yang digunakan dalam pembangunan.

c. Mendorong masyarakat untuk tidak tergantung pada pihak lain karena telah memiliki polis asuransi.

d. Ahli dari perusahaan asuransi dapat memberikan saran-saran untuk pengelolaan risiko dan mengurangi kemungkinan kerugian yang timbul.

e. Setiap perusahaan yang mengikuti program asuransi hanya perlu menyisihkan sebagian kecil dananya untuk pembiayaan premi tanpa perlu membentuk cadangan dana untuk mengantisipasi kerugian yang timbul.”

Dari uraian diatas, dapat diketahui bahwa tanpa disadari manusia sudah melakukan efisiensi karena asuransi itu sesungguhnya memaksa orang untuk memikirkan skala prioritas yang dapat menyebabkannya melakukan dan menyisihkan sebagian penghasilan untuk membayar kewajiban berupa premi asuransi serta asuransi mempunyai peranan penting dalam mendorong masyarakat untuk lebih berpikir ke masa depan, dan dalam pengembangan pembangunan.

2. Tujuan Asuransi

Ganti rugi yang diberikan oleh penanggung kepada tertanggung bila tertanggung menderita kerugian yang dijaminkan oleh polis, bertujuan untuk mengembalikan tertanggung kepada posisinya semula atau untuk menghindarkan

14

tertanggung dari kebangkrutan sehingga ia masih mampu berdiri, seperti sebelum menderita kerugian.

Menurut Radiks Purba (2009:55) menjelaskan tujuan asuransi adalah sebagai berikut:

“Ganti rugi yang diberikan oleh penanggung kepada tertanggung bila tertanggung menderita kerugian yang dijamin oleh polis, bertujuan untuk mengembalikan tertanggung pada posisinya semula, atau untuk menghindarkan tertanggung dari kebangkrutan sehingga ia masih mampu berdiri seperti sebelum menderita kerugian.”

Sedangan tujuan asuransi menurut Abbas Salim (2007:29) adalah sebagai berikut:

a. “Untuk memberikan jaminan perlindungan dari risiko yang diderita suatu pihak. b. Untuk meningkatkan efisiensi, karena kita tidak perlu secara khusus mengadakan

pengamanan dan pengawasan untuk memberikan perlindungan yang memakan banyak tenaga, waktu, dan biaya.

c. Untuk membantu mengadakan pemerataan biaya, yaitu cukup hanya dengan mengeluarkan biaya untuk premi saja yang jumlahnya sudah tertentu secara tetap perperiode.

d. Untuk dasar pemberian kredit, terutama dalam sistem perkreditan yang dilakukan oleh bank. Bank memerlukan jaminan atau agunan yang diberikan oleh peminjam uang.

e. Sebagai tabungan, bahkan lebih daripada itu karena yang dibayar kepada asuransi akan diterima kembali.

15

f. Untuk memupuk earning power seseorang, badan usaha yang akan digunakan pada waktu terjadi keadaan dimana ia tidak dapat berfungsi.

g. Untuk modal investasi, bagi pihak lain melalui penggunaan dana yang dikapitalisasi oleh asuransi.”

Dari penjelasan diatas dapat disimpulkan bahwa tujuan asuransi adalah untuk memberikan jaminan perlindungan risiko yang diderita suatu pihak, untuk meningkatkan efisiensi, untuk membantu mengadakan pemerataan biaya, untuk dasar pemberian kredit, sebagai tabungan, untuk memupuk earning power suatu perusahaan, dan untuk modal investasi.

3. Manfaat Asuransi

Perusahaan Asuransi dalam menjalankan perusahaannya berupaya menjual produk-produk yang dibutuhkan oleh masyarakat, sehingga masyarakat tertarik untuk membeli produk yang ditawarkan. Manfaat bagi tertanggung :

a. Rasa aman dan perlindungan.

Polis asuransi yang dimiliki oleh tertanggung akan memberikan rasa aman dari risiko atau kerugian yang mungkin timbul. Kalau risiko atau kerugian tersebut benar terjadi, pihak tetanggung (insured) berhak atas nilai kerugian sebesar nilai polis atau ditentukan berdasarkan perjanjian antara tertanggung dengan penanggung.

16

b. Pendistribusian biaya dan manfaat yang lebih adil

Prinsip keadilan diperhitungkan dengan matang untuk menentukan nilai pertanggungan dan premi yang harus ditanggung oleh pemegang polis secara periodik dengan mempertahankan secara cermat faktor-faktor yang berpengaruh besar dalam asuransi tersebut. Untuk mendapatkan nilai pertanggungan, pihak penanggung sudah menbuat kalkulasi yang tidak merugikan kedua belah pihak. Semakin besar nilai pertanggungan semakin besar pula premi periodik yang harus dibayarkan oleh tertanggung.

c. Polis Asuransi dapat dijadikan sebagai jaminan untuk memperoleh kredit.

Berfungsi sebagai tabungan dan sumber pendapatan. Premi yang dibayarkan setiap periode memiliki substansi yang sama dengan tabungan. Pihak penanggung juga memperhitungkan bunga atas premi yang dibayarkan dan juga bonus (sesuai dengan perjanjian dari kedua belah pihak).

d. Alat penyebaran risiko

Risiko yang seharusnya ditanggung oleh tertanggung ikut dibebankan juga kepada penanggung dengan imbalan sejumlah premi tertentu yang didasarkan atas nilai pertanggungan.

17 e. Membantu meningkatkan kegiatan usaha

Investasi yang dilakukan oleh para investor dibebani dengan risiko yang bisa diakibatkan oleh berbagai macam sebab (pencurian, kebakaran, kecelakaan dan lain sebagainya).

4. Jenis-jenis Asuransi

Bidang usaha asuransi biasanya dibagi 2(dua) bagian, yaitu asuransi atas orang dan asuransi atas harta. Menurut Herman Darmawi (2009:26-27) pengertian kedua jenis asuransi tersebut adalah sebagi berikut:

a.“Asuransi atas orang (personal insurance)

yaitu asuransi yang objeknya orang atau penutupan asuransi atas individu-individu, dengan kata lain adalah asuransi yang berkaitan dengan individu. Adapun risiko yang ditanggung (peril) dalam asuransi atas orang adalah:

1) Kematian

2) Kecelakaan dan sakit 3) Pengangguran, dan 4) Karena umur tua

b. Asuransi atas harta (property insurance)

yaitu asuransi yang ditujukan terhadap peril-peril yang mungkin menghancurkan properti atau harta kekayaan. Asuransi ini di Indonesia digolongkan sebagai asuransi kerugian.”

18

Dari penjelasan diatas dapat disimpulkan bahwa jenis asuransi terdiri dari asuransi atas orang dan asuransi atas harta. Asuransi atas orang adalah asuransi yang objeknya orang sedangkan asuransi atas harta adalah asuransi yang ditujukan terhadap peril-peril yang mungkin menghancurkan harta kekayaan

a) Asuransi

Ditinjau dari segi hukum, asuransi adalah suatu perjanjian antara penanggung (perusahaan asuransi) dan tertanggung, mengenai “pengalihan risiko (transfer of risk)” tertentu dari tertanggung kepada penanggung dengan sejumlah pembayaran kepada penanggung yang disebut premi.

Surat perjanjian antara kedua pihak tersebut disebut “polis asuransi” yang mengatur segala hak dan kewajiban dari masing-masing pihak. Dengan kata lain, kegiatan asuransi merupakan kontrak hukum yang diatur dalam UU-KUHD ataupun aturan-aturan hukum lainnya dimana penanggung berdasarkan pertimbangan-pertimbangan tertentu berjanji untuk membayar (member ganti rugi) atau memberikan jasa-jasa tertentu, apabila tertanggung menderita kerugian sebagaimana diatur dalam polis asuransi yang telah disetujui oleh kedua belah pihak.

Menurut Herman Darmawi (2009:27) pengertian asuransi kerugian adalah sebagai berikut:

“Asuransi kerugian adalah asuransi yang hanya boleh menyelenggarakan usaha dalalm bidang asuransi kerugian termasuk reasuransi, yaitu

19

penanggulangan risiko atas harta kehilangan manfaat dan tanggung jawab hukum, serta program asuransi sosial.”

Sedangkan pengertian asuransi kerugian menurut Ludovicus Sensi W (2007:25) adalah sebagai berikut:

“Membantu menanggung risiko yang dipikul perusahaan, individu maupun perusahaan asuransi lain. Dan sebagai balas jasa, perusahaan asuransi kerugian, menerima premi sedangkan pihak tertanggung memperoleh perlindungan (protection) apabila terjadi atau mengalami suatu kerugian atau klaim.”

Dari pengertian diatas dapat disimpulkan bahwa asuransi kerugian merupakan salah satu jenis usaha dibidang asuransi yang khusus bergerak dalam pertanggungan atas kemungkinan kerugian harta kekayaan atau properti (property insurance) yang mungkin dapat menimpa tertanggung.

Setelah perusahaan asuransi kerugian menerima premi berarti perusahaan tersebut menerima risiko-risiko yang dipertanggungkan kepadanya, yang sebagai tanda buktinya dia mengeluarkan polis asuransi.

Banyak perusahaan asuransi yang berani menerima pertanggungan meskipun ada yang dipertanggungkan melebihi batas kemampuan (own retention) asuransi tersebut, baik dari harga petanggungannya, tingkat/kualitas risikonya (degree quality of risk) ataupun dilihat dari segi keduanya.

Selisih nilai pertanggungan tersebut akan dipetanggungkan kembali kepada perusahan asuransi lain dalam bentuk perjanjian reasuransi. Oleh perusahaan yang kedua, pos-pos pertanggungan ini akan dimasukkan sebagai pos-pos tidak langsung

20

(indirect business). Jadi perbedaan antara pos-pos tidak langsung dan pos-pos langsung ialah bahwa pada pos-pos langsung perusahaan asuransi yang bersangkutan mengeluarkan polisnya, sedang pada pos-pos tidak langsung perusahaan asuransi tidak mengeluarkan polisnya.

b)Karakteristik Akuntansi Asuransi

Menurut PSAK No.28, Asuransi kerugian pada hakekatnya adalah suatu sistem proteksi menghadapi risiko kerugian finansial, dengan cara pengalihan (transfer) risiko kepada pihak lain, baik secara perorangan maupun secara kelompok dalam masyarakat. Digolongkan ke dalam asuransi kerugian antara lain Asuransi Kebakaran, Asuransi Pengangkutan, Asuransi Kendaraan Bermotor, Asuransi Rangka Kapal Laut, Asuransi Rangka Kapal Udara, Asuransi Rekayasa (Engineering) dan Asuransi Aneka seperti asuransi kecelakaan diri, asuransi pengiriman dan penyimpanan surat berharga, dan lain-lain.

Usaha asuransi kerugian mempunyai sifat dan karakteristik yang berbeda dengan jenis usaha di bidang jasa pada umumnya Karena usaha asuransi mengambil alih berbagai risiko dari pihak lain sehingga perusahaan asuransi menjadi padat risiko apabila tidak dikelola dengan baik. Di samping itu perusahaan asuransi juga padat informasi dengan berbagai informasi yang harus diolah untuk pengambilan keputusan underwriting, keuangan dan lain-lain.

Dasar usaha asuransi adalah kepercayaan masyarakat, terutama dalam hal kemampuan keuangan (bonafiditas) perusahaan untuk memenuhi kewajiban klaim

21

dan kewajiban lain-lain tepat pada waktunya. Untuk itu usaha asuransi harus dikelola secara profesional, baik dalam pengelolaan risiko maupun dalam pengelolaan keuangan.

Beberapa karakteristik dari akuntansi perusahaan asuransi kerugian antara lain: Pertanggungjawaban perusahaan asuransi yang besar kepada para tertanggung mempengaruhi penyajian laporan keuangan khususnya neraca, yaitu:

Penentuan beban tidak dapat sepenuhnya dihubungkan dengan pendapatan premi, karena timbulnya beban klaim tidak selalu bersamaan dengan pengakuan pendapatan premi.

Laporan laba rugi sangat dipengaruhi oleh unsur estimasi, misalnya: estimasi mengenai besarnya premi yang belum merupakan pendapatan (unearned premium income) dan estimasi mengenai besarnya klaim yang menjadi beban pada periode berjalan (estimasi klaim tanggungan sendiri).

Perusahaan asuransi harus memenuhi ketentuan pemerintah dalam hal batas tingkat solvabilitas (solvency margin).

Kemajuan pesat industri asuransi di Indonesia sampai saat ini belum diimbangi dengan kemampuan dalam bidang akuntansinya, hal ini ditandai dengan belum adanya keseragaman dalam peristilahan dan pelaksanaan. Sehubungan dengan berbagai hal tersebut di atas dipandang perlu adanya suatu Standar Akuntansi Keuangan tentang Akuntansi Asuransi yang berlaku umum khususnya di dalam usaha Perasuransian di Indonesia.

22

Di dalam prakteknya, perusahaan-perusahaan asuransi banyak dipengaruhi oleh peraturan-peraturan atau ketentuan-ketentuan pemerintah yang kadang-kadang berbeda dengan prinsip akuntansi yang diterima umum. Ketentuan-ketentuan tersebut dikeluarkan oleh pemerintah dalam rangka perlindungan yang lebih luas dan menyeluruh bagi kepentingan tertanggung dan masyarakat pada umumnya. Pernyataan Standar Akuntansi Keuangan tentang Akuntansi Asuransi Kerugian ini dimaksudkan untuk menjembatani antara standar akuntansi keuangan lainnya dengan praktek akuntansi asuransi.

c) Jenis Asuransi Kerugian

Secara umum menurut Ludovicus Sensi W (2007:27) jenis-jenis asuransi kerugian dapat dibagi dalam 5(lima) jenis, yaitu sebagai berikut:

1. “Asuransi pengangkutan kapal (marine cargo), 2. Asuransi rangka kapal (marine hull),

3. Kebakaran (fire),

4. Kendaraan bermotor (motor vehicle), 5. Varia, yang mencakup antara lain:

Personal accident Special risk policy Engineering insurance

Cash in transit and cash in safe insurance Aviation insurance.”

23

5. Unsur dan Dasar Hukum Asuransi

Menurut Ketentuan Pasal 246 KUHD, Asuransi atau Pertanggungan adalah Perjanjian dengan mana penanggung mengikatkan diri kepada tertanggung dengan menerima premi untuk memberikan penggantian kepadanya karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan yang mungkin dideritanya akibat dari suatu evenemen (peristiwa tidak pasti).

Menurut Ketentuan Undang–undang No.2 tahun 1992 tertanggal 11 Pebruari 1992 tentang Usaha Perasuransian (“UU Asuransi”), Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau lebih dengan mana pihak penanggung mengikatkan diri kepada tertanggung dengan menerima premi asuransi untuk memberikan penggantian kepada tertanggung karena kerugian, kerusakan atau kehilangan keuntungan yang diharapkan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita tertanggung yang timbul dari suatu peristiwa yang tidak pasti, atau untuk memberikan suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang yang dipertanggungkan.

Berdasarkan definisi tersebut di atas maka asuransi merupakan suatu bentuk perjanjian dimana harus dipenuhi syarat sebagaimana dalam Pasal 1320 KUH Perdata, namun dengan karakteristik bahwa asuransi adalah persetujuan yang bersifat untung-untungan sebagaimana dinyatakan dalam Pasal 1774 KUH Perdata.

24

Menurut Pasal 1774 KUH Perdata, “Suatu persetujuan untung–untungan (kans-overeenkomst) adalah suatu perbuatan yang hasilnya, mengenai untung ruginya, baik bagi semua pihak maupun bagi sementara pihak, bergantung kepada suatu kejadian yang belum tentu”.

Beberapa hal penting mengenai asuransi :

a. Merupakan suatu perjanjian yang harus memenuhi Pasal 1320 KUH Perdata; b. Perjanjian tersebut bersifat adhesif artinya isi perjanjian tersebut sudah

ditentukan oleh Perusahaan Asuransi (kontrak standar). Namun demikian, hal ini tidak sejalan dengan ketentuan dalam Undang-undang No.8 tahun 1999 tertanggal 20 April 1999 tentang Perlindungan Konsumen;

c. Terdapat 2 (dua) pihak di dalamnya yaitu Penanggung dan Tertanggung, namun dapat juga diperjanjikan bahwa Tertanggung berbeda pihak dengan yang akan menerima tanggungan;

d. Adanya premi sebagai yang merupakan bukti bahwa Tertanggung setuju untuk diadakan perjanjian asuransi;

e. Adanya perjanjian asuransi mengakibatkan kedua belah pihak terikat untuk melaksanakan kewajibannya.

25

Sehingga dapat disimpulkan bahwa unsur-unsur yang harus ada pada Asuransi adalah:

1) Subyek hukum (penanggung dan tertanggung);

2) Persetujuan bebas antara penanggung dan tertanggung; 3) Benda asuransi dan kepentingan tertanggung;

4) Tujuan yang ingin dicapai; 5) Resiko dan premi;

6) Evenemen (peristiwa yang tidak pasti) dan ganti kerugian; 7) Syarat-syarat yang berlaku;

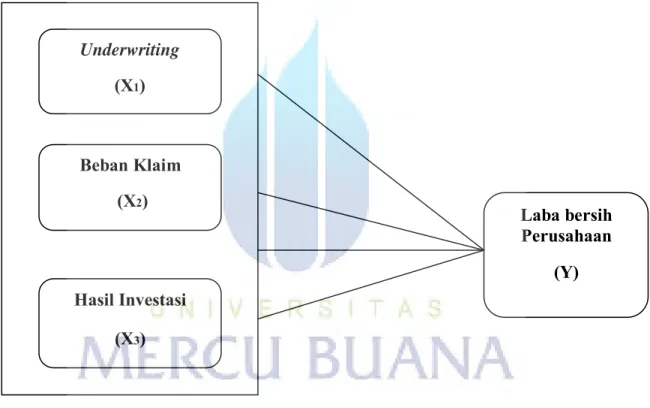

8) Polis asuransi. B. Underwriting

Setiap orang yang pernah tertarik ataupun yang sudah membeli program asuransi, pasti pernah mendengar istilah Underwriting. Istilah ini bukan untuk asuransi jiwa saja, tetapi berlaku juga untuk keseluruhan industri asuransi. Ada beberapa jenis underwriting yang dilakukan dalam asuransi, antara lain Medical underwriting & Financial underwriting.

1. Pengertian Underwriting

Underwriting, yang bisa disebut juga dengan risk selection, adalah suatu fungsi manajemen risiko asuransi yang bertugas atas seleksi dan klasifikasi risiko

26

yang dimiliki oleh calon tertanggung perorangan maupun kumpulan. Dengan kata lain, underwriting berfungsi untuk menilai tingkat risiko yang dimiliki seorang calon nasabah, baik perorangan maupun kumpulan, serta memberi keputusan yang berhubungan dengan pertanggungan atas risiko tersebut. Sedangkan orang yang mengevaluasi berbagai risiko serta menentukan diterima tidaknya surat permohonan asuransi disebut dengan Underwriter.

Untuk mengukur tingkat keuntungan dari usaha murni perusahaan asuransi salah satunya dapat dilihat dari rasio underwriting yaitu rasio yang menunjukkan tingkat hasil underwriting yang dapat diperoleh perusahaan. Rasio ini dihitung dengan rumus :

Tujuan underwriting adalah menyeleksi dan mengklasifikasikan calon tertanggung sesuai tingkat risikonya masing-masing untuk menjadi bagian dari portofolio perusahaan dan menentukan kondisi khusus seperti ekstra premi karena kesehatan atau pengecualian sesuai dengan tingkat risiko yang akan menjadi bagian dari portofolio.

Seorang tertanggung yang memiliki tingkat risiko yang lebih tinggi, harus membayar premi pertanggungan yang lebih tinggi pula. Keputusan awal tentang klasifikasi risiko dan jumlah premi yang layak untuk dibebankan terhadap

Hasil Underwriting

x 100

Pendapatan Premi Neto

27

risiko yang diterima adalah tugas agen sebagai seorang underwriter di lapangan (Field Underwriter).

Selanjutnya jika calon nasabah sudah mengisi formulir, maka tugas underwriter di kantor asuransi yang akan menilainya. Mereka harus mampu melakukan proses underwriting dengan adil, dalam arti menerima atau menolak asuransi sesuai dengan evaluasi terhadap risiko yang dilakukan.

Prosedur dalam underwriting melalui beberapa tahapan. Dalam mengisi formulir asuransi, ada beberapa informasi yang harus diberikan oleh calon nasabah, seperti informasi tentang riwayat kesehatan, pekerjaan, status keuangan, dan geografi. Dari empat faktor tersebut, aspek geografi yang paling jarang diberlakukan, karena ini hanya untuk mereka yang berasal dari area yang tinggi risikonya.

Keputusan underwriting yang efektif memungkinkan perusahaan asuransi untuk menerbitkan polis yang adil dan memberikan jaminan manfaat bagi pemegang polis, terjangkau oleh si pembeli dan tidak merugikan perusahaan asuransi. Individu yang melakukan proses underwriting adalah seorang underwriter.

Underwriting muncul karena adanya beberapa faktor yang mendasari. Salah satu diantaranya adalah sebuah usaha agar calon tertanggung mendapatkan beban premi yang sesuai dengan risiko yang di milikinya dengan kata lain ada keadilan dalam pembebanan premi. Selain itu, pembebanan premi harus tidak merugikan perusahaan asuransi. Coba bayangkan ketika tidak ada underwriting dalam

28

perusahaan asuransi, tertanggung dengan risiko tinggi bisa dengan mudahnya mendapatkan perlindungan asuransi dengan beban premi standar padahal jika terjadi risiko akan sangat merugikan perusahaan.

Penambahan atau pengurangan premi karena adanya proses underwriting sering dinamakan sebagai proses rating. Orang dengan risiko yang standar atau tidak memiliki kecendrungan untuk merugikan perusaahaan dalam waktu yang relatif pendek akan dikenakan rating standar atau tidak ada penambahan premi untuk risikonya.

Jenis-jenis risiko pun dapat di kelompokkan dalam beberapa jenis diantaranya :Risiko pekerjaan, risiko kesehatan, Risiko karena hobby yang disukai ataupun risiko karena daerah yang ditempati. Bagaimanapun juga jenis-jenis risiko ini membantu seorang underwriter untuk melakukan klasifikasi risiko dari calon tertanggung. 2. Hasil Underwriting dan Komponennya

merupakan laba/rugi dari aktivitas utama asuransi yang didapat dari selisih pendapatan premi dan beban underwriting (beban klaim dan beban komisi). Hasil underwriting ini merupakan salah satu variabel pembentuk laba bersih dan juga digunakan untuk investasi.

Menurut Radiks Purba (2007:57) memberikan pengertian mengenai hasil underwriting sebagai berikut:

29

“Hasil underwriting merupakan laba/rugi dari aktivitas utama asuransi yang didapat dari selisih pendapatan underwriting (pendapatan premi) dengan beban underwriting. Hasil underwriting ini merupakan salah satu variabel pembentuk laba bersih dan juga digunakan untuk investasi.”

Sedangkan menurut Satria Sulastria (2010:35) menyatakan bahwa rincian hasil underwriting adalah sebagai berikut:

“Rincian hasil underwriting merupakan laporan penunjang ikhtisar laba rugi. Komponen hasil underwriting adalah pendapatan premi, beban klaim dan komisi.”

Dari pengetian diatas dapat disimpulkan bahwa hasil underwriting adalah laba/rugi dari aktivitas utama asuransi yang didapat dari selisih pendapatan premi, beban klaim, dan beban komisi.

Komponen-komponen hasil underwriting meliputi pendapatan underwriting dan beban underwriting, yang dapat dijelaskan sebagai berikut:

a) Pendapatan Underwriting

Pengertian pendapatan underwriting dijelaskan oleh Radiks Purba (2007:58) adalah sebagai berikut:

“Pendapatan underwriting adalah pendapatan yang diperoleh dari aktivitas pokok perusahan asuransi, komponen-komponen pendapatan underwriting (premi tanggungan sendiri) terdiri dari premi bruto, dikurangi premi reasuransi dan dikurangi atau ditambah kenaikan atau penurunan premi yang belum merupakan pendapatan.”

Dari pengertian diatas dapat disimpulkan bahwa pendapatan underwriting/pendapatan premi merupakan pendapatan sebagai imbalan jasa atas pengalihan risiko kepada perusahaan asuransi.

30

Pengertian premi menurut Soeisno Djojosoedarso (2008:121)adalah sebagai berikut: “Premi adalah pembayaran dari tertanggung kepada penanggung sebagai imbalan jasa atas pengalihan risiko kepada penanggung.”

Dari pengetian diatas dapat disimpulkan bahwa premi merupakan bagian terbesar dari sumber utama pendapatan perusahaan asuransi, karenanya premi merupakan masalah pokok dalam asuransi. Premi adalah harga produk asuransi yang cara pembayarannya beragam berdasarkan jenis produk asuransinya. Premi dibebankan kepada tertanggung ketika pengeluaran polis adalah premi yang dihitung berdasarkan data dari keterangan yang diberitahukan oleh tertanggung kepada perusahaan asuransi ketika pertama menutup asuransi dan besar luasnya risiko yang dijamin oleh perusahaan asuransi.

b) Beban Underwriting

Menurut Radiks Purba (2009:59) pengertian dan komponen dari beban underwriting adalah sebagai berikut:

“Beban underwriting adalah beban yang dikeluarkan perusahaan asuransi untuk mendapatkan, memelihara, dan menyelesaikan kerugian suatu pertanggungan”.

Komponen-komponen beban underwriting terdiri dari: 1) Komisi tanggungan sendiri

2) Klaim tanggungan sendiri

3) Kenaikan/penurunan estimasi klaim tanggungan sendiri 4) Beban underwriting rupa-rupa.”

31

Dari pengertian diatas dapat disimpulkan bahwa beban underwriting adalah beban yang dikeluarkan perusahaan yang meliputi beban klaim dan beban komisi.

Klaim merupakan tuntutan yang diajukan tertanggung kepada perusahaan asuransi atas kerugian yang dideritanya sebagagi akibat hilang atau rusaknya sesuatu harta benda yang dipertanggungkan.

Pengertian beban klaim menurut M. Wahyu Prihantoro (2008:56) adalah sebagai berikut:

“Beban klaim adalah ganti rugi yang dibayarkan atau yang menjadi kewajiban kepada tertanggung dari pihak penanggung atau perusahaan asuransi (ceding company) sehubungan dengan telah terjadinya kerugian.”

Dari pengetian diatas disimpulkan bahwa beban klaim merupakan ganti rugi yang dibayarkan perusahaan asuransi kepada tertanggung atas terjadinya kerugian dari peristiwa yang telah terjadi.

Komisi merupakan suatu bentuk balas jasa atau kompensasi kepada agen atau broker atau perusahaan asuransi lain sehubungan dengan jasa yang diberikannya dalam penutupan pertanggungan.

Pengertian komisi menurut M. Wahyu Prihantoro (2008:56) adalah sebagai berikut:

“Komisi adalah bagian dari premi bruto yang menjadi hak agen/broker atau perusahaan asuransi lain sehubungan dengan jasa yang diberikannya dalam penutupan pertanggungan, baik langsung maupun tidak langsung.”

32

Dari pengertian diatas dapat disimpulkan bahwa komisi merupakan hak broker/agen. Bila fungsi pemasaran sudah baik maka pemasaran produk tidak akan bertumpu pada broker/agen yang akan menekan biaya komisi.

C. Beban Klaim

Klaim adalah beban yang harus dibayarkan oleh penanggung kepada pihak tertanggung apabila terjadi risiko yang dipertanggungkan. Umumnya, seseorang atau sistem yang menangani klaim akan menentukan apakah informasi yang diserahkan atas suatu klaim telah sesuai dengan pertanggungan yang tercantum dalam suatu polis yang berlaku atau tidak, sehingga orang atau sistem tersebut dapat mengambil keputusan untuk menyetujui atau menolak klaim.

Rasio yang dapat dipergunakan yaitu rasio beban klaim. Rasio ini memberikan gambaran mengenai pengalaman klaim (loss ratio) yang terjadi serta kualitas usaha penutupannya terhadap pendapatan premi asuransi. Rasio ini dihitung dengan rumus :

Beban Klaim

x 100% Pendapatan Premi Neto

Menurut Smith (2004 : 123), beban adalah arus keluar atau pemakaian lain aktiva atau terjadinya kewajiban (atau kombinasi keduanya) yang bersala dari penyerahan atau produksi barang, pemberian jasa atau pelaksanaan aktivitas–aktivitas

33

lain yang merupakan operasi utama atau operasi inti yang berkelanjutan dari suatu entitas”.

Menurut Committee on Terminology seperti yang dikutip oleh Wolk,et.al (2001 : 396) “Expense is the broadest sense includes all expired costs wich are deductible from revenues...”

Dari defenisi diatas beban adalah semua biaya yang telah dikenakan dan dapat dikurangkan dari pendapatan. Definisi ini mewakili orientasi revenue – expense yang tradisional.

Menurut FASB seperti yang dikutip oleh Walk, et.al (2007 : 396) :

“Expense gross decreases in assets or gross increases in liabilities recognized and measured in conformity with generally accepted accounting principles that result from those types of profit-derected activities of an enterprise...”. Defenisi ini menjelaskan suatu hubungan yang ditetapkan antara expense dan net asset.

Menurut FASB seperti yang dikutip oleh Walk, et.al (2007 : 396) :

“Expense are outfolw or other using up of assets or incurrences of liabilities (or a combination of both) during a period from delivering or producing goods, rendering, services, carrying out other activities that constitute the entity’s major or central operation”.

Defenisi ini mewakili pendekatan assets-liability yang kuat. Sekali lagi, FASB mungkin memandang kedepan dalam mempergunakan defenisi ini.

34

Dalam praktiknya, meskipun pengakuan beban terus dipedomani oleh sifat ortodoks revenue-expense yang kuat dimana beban ditandingkan (matched) untuk mengakui pendapatan Beban menyatakan adanya arus kas keluar atau berkurangnya aktiva seperti kas atau setara kas, persediaan, dan aktiva tetap yang terjadi sebagai akibat dari operasi yang berkesinambungan dari perusahaan.

Aktiva yang keluar dan timbulnya hutang terjadi disebabkan berbagai sebab, misalnya penyerahan unit produksi, penggunaan jasa tenaga kerja, pemakaian listrik, dan sebagainya. Pada intinya beban merupakan arus keluar sumber daya yang berasal dari kegiatan operasi perusahaan yang umumnya diakibatkan penyelesaian pertukaran ekonomi. Pengeluaran beban mengakibatkan ekuitas pemilik menurun.

Dari sisi persamaan akuntansi, dengan asumsi bahwa kewajiban tidak mengalami peningkatan, maka ekuitas pemilik akan menurun untuk mengimbangi penurunan aktiva.

Beban dapat diklasifikasikan ke dalam tiga kategori, yaitu :

1. Biaya yang berhubungan dengan penghasilan pada periode itu.

2. Biaya yang dihubungkan dengan periode tertentu yang tidak dikaitkan dengan pendapatan.

3. Biaya yang karena alasan praktis tidak dapat dikaitkan dengan periode manapun.

35

Beban seringakali disamakan dengan biaya (cost). Namun sebenarnya terdapat perbedaaan diantara keduanya. Biaya adalah pengeluaran yang belum habis masa manfaatnya, jadi masih harus dibebankan pada periode berikutnya. Sedangkan beban adalah pengeluaran yang sudah habis masa manfaatnya dan sudah seluruhnya dibebankan pada periode berjalan.

1. Pengertian Beban Klaim

Klaim adalah ganti rugi yang dibayarkan atau yang menjadi kewajiban kepada tertanggung atau perusahaan asuransi (ceding company) sehubungan dengan telah terjadinya kerugian. Bagian klaim yang diterima dari reasuradur merupakan salah satu bentuk "pemulihan klaim" (claim recovery). Beban klaim diakui dan dicatat bersamaan dengan timbulnya kewajiban kepada tertanggung/perusahaan asuransi (ceding company) yaitu pada periode tercapainya persetujuan ganti rugi kepada tertanggung.

Beban klaim lainnya (survei klaim dan lain-lain) diakui dan dicatat pada saat dikeluarkannya beban tersebut dan diperlakukan sebagai bagian dari beban klaim. Dalam hal ganti rugi belum dapat ditentukan secara definitif, maka pengakuan beban klaim adalah sebesar kewajiban yang diperkirakan (estimasi) dan dibukukan sebagai estimasi klaim tanggungan sendiri. Beban survei klaim dan lain-lain serta penggantian klaim dari hak subrogasi diakui dan dilaporkan sebagai penambah atau pengurang klaim. Klaim tanggungan sendiri adalah selisih antara klaim yang dibayarkan dengan klaim yang diterima perusahaan asuransi dari reasuradur.

36

Pengertian beban klaim menurut M. Wahyu Prihantoro (2008:56) adalah sebagai berikut:

“Beban klaim adalah ganti rugi yang dibayarkan atau yang menjadi kewajiban kepada tertanggung dari pihak penanggung atau perusahaan asuransi (ceding company) sehubungan dengan telah terjadinya kerugian.”

Dari pengetian diatas disimpulkan bahwa beban klaim merupakan ganti rugi yang dibayarkan perusahaan asuransi kepada tertanggung atas terjadinya kerugian dari peristiwa yang telah terjadi.

2. Pengakuan Beban Klaim

Pengakuan beban klaim menganut dasar akrual (accrual basis) seperti

halnya pengakuan pendapatan. IAI dalam Standar Akuntansi Keuangan (2007: 28.24) menyatakan :

“Klaim sehubungan dengan terjadinya peristiwa kerugian terhadap objek asuransi yang dipertanggungkan, meliputi klaim yang disetujui (settled claims), klaim dalam proses penyelesaian (outstanding claims), klaim yang terjadi namun belum dilaporkan, dan beban penyelesaian klaim (claim settlement expenses), diakui sebagai beban klaim pada saat timbulnya kewajiban untuk memenuhi klaim.”

Artinya adalah bahwa ketika tertanggung mengajukan tuntutan ganti rugi sehubungan dengan objek asuransi yang dipertanggungkan, maka perusahaan wajib untuk mengakui adanya beban klaim. Pengakuan dilakukan berdasarkan tuntutan ganti rugi dan hasil survei dari perusahaan mengenai berapa sebenarnya jumlah beban klaim yang terjadi.

37

Hal inilah yang menimbulkan klaim dalam proses penyelesaian yang termasuk dalam bagian beban klaim perusahaan. Survei yang dilakukan perusahaan ini menimbulkan beban penyelesaian klaim karena perusahaan menggunakan jasa adjuster dalam melakukan survei selain pengeluaran – pengeluaran lainnya yang terjadi.

Khusus untuk klaim dalam prose penyelesaian, termasuk klaim yang terjadi namun belum dilaporkan, jumlahnya ditentukan berdasarkan estimasi kewajiban klaim tersebut. Apabila terjadi perubahan estimasi kewajiban klaim dengan klaim yang dibayarkan diakui dalam laporan laba rugi pada periode terjadinya perubahan.

Estimasi kewajiban klaim mencakup estimasi klaim retensi sendiri dan estimasi klaim yang menjadi tanggungan reasuradur. Estimasi bagian reasuradur atas klaim dalam proses penyelesaian, termasuk klaim yang terjadi namun belum dilaporkan, dan bagian reasuradur atas klaim yang telah disetuji dan atau dibayar, disajikan sebagai pengurang beban klaim.

Demikian juga halnya klaim reasuransi diakui sebagai pengurang beban klaim pada periode yang sama dengan pengakuan beban klaim. Apabila perusahaan memperoleh komisi dari transaksi reasuransi, maka komisi ini tidak diakui sebagai pendapatan tetapi sebagai pengurang beban klaim. Tetapi dalam hal jumlah komisi yang diperoleh tersebut lebih besar dari beban komisi yang terjadi, maka selisih tersebut harus diakui sebagai pendapatan.

38

D.Hasil Investasi

Investasi adalah penanaman uang untuk tujuan memperoleh keuntungan. Sedangkan hasil Investasi pada dasarnya adalah penghasilan dari portofolio investasi aktiva perusahaan asuransi. Oleh karena itu, menjadi sangat penting bagi perusahaan asuransi untuk melakukan investasi atas aset-aset yang ada untuk mencukupi kebutuhan akan dana yang dikelola. Sebagian besar perusahaan asuransi mengandalkan hasil investasinya untuk menutupi kekurangan akan tarif premi yang diberikan kepada tertanggung.

Untuk menilai kemampuan manajemen dan kebijakan-kebijakan investasi dari perusahaan asuransi, serta menentukan sehat tidaknya perusahaan asuransi dari penentuan jumlah laba yang diperoleh dapat digunakan rasio hasil investasi atau investment yield ratio, yang dihitung dengan rumus :

Jumlah Hasil Investasi x 100% Rata-rata Investasi 2 tahun

Dari pengertian yang disampaikan di atas, bisa kita menarik pengertian investasi, bahwa untuk bisa melakukan suatu investasi harus ada unsur ketersediaan dan (aset) pada saat sekarang, kemudian komitmen mengikatkan dana tersebut pada objek investasi (bisa tunggal atau portofolio) untuk beberapa periode (untuk jangka panjang lebih dari satu tahun) pada masa mendatang.

39

Setelah periode yang diinginkan tersebut tercapai (jatuh tempo) barulah investor bisa mendapatkan kembali asetnya, tentu saja dalam jumlah dan keuntungan yang lebih besar, guna untuk kompensasi pengorbanan investor seperti yang diungkapkan Reilly dan Brown. Namun, tidak ada jaminan pada akhir periode yang ditentukan investor pasti mendapati asetnya lebih besar dari saat memulai investasi. Ini terjadi karena selama periode waktu menunggu itu terdapat kejadian yang menyimpang dari yang diharapkan. Inilah yang disebut dengan risiko. Dengan demikian, selain harus memiliki komitmen mengikatkan dananya, investor juga harus bersedia menanggung risiko.

Investasi adalah penanaman uang untuk tujuan memperoleh keuntungan. Sedangkan hasil Investasi dalam perusahaan asuransi pada dasarnya adalah penghasilan dari portofolio investasi aktiva perusahaan asuransi. Premi yang terkumpul pada setiap perusahaan asuransi kerugian mencapai jumlah milyaran rupiah, oleh karena itu menjadi sangat penting bagi perusahaan asuransi untuk melakukan investasi atas aset-aset yang ada untuk mencukupi kebutuhan akan dana yang dikelola.

Sebagian besar perusahaan asuransi mengandalkan hasil investasinya untuk menutupi kekurangan akan tarif premi yang diberikan kepada tertanggung. Perusahaan asuransi jiwa melakukan strategi investasinya melalui berbagai instrumen portofolio yang dianggap dapat memberikan return on investment yang paling baik dan tetap tunduk pada aturan serta batasan yang telah ditetapkan dalam Keputusan Menteri Keuangan Republik Indonesia nomor 424 tahun 2003 tentang kesehatan

40

keuangan perusahaan asuransi dan perusahaan reasuransi. Perusahaan asuransi harus menyeimbangkan strategi investasinya dengan regulasi yang telah ada.

Untuk menilai kemampuan manajemen dan kebijakan-kebijakan investasi dari perusahaan asuransi, serta menentukan sehat tidaknya perusahaan asuransi dari penentuan jumlah laba yang diperoleh dapat dihitung dengan menggunakan rasio hasil investasi atau investment yield ratio.

E.Laba Perusahaan Asuransi

Tujuan utama perusahaan adalah memaksimalkan laba. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut.

Pengertian laba menurut Harahap (2008:113) “kelebihan penghasilan diatas biaya selama satu periode akuntansi”. Sementara pengertian laba yang dianut oleh struktur akuntansi sekarang ini adalah selisih pengukuran pendapatan dan biaya. Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya.

Menurut Harahap (2009:263) laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi

41

dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang direalisasi yang timbul dari transaksi selama satu periode dengan biaya yang berkaitan dengan pendapatan tersebut. Besar kecilnya laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya yang dapat dihitung dengan rumus :

Chariri dan Ghozali (2009:214) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

1) laba didasarkan pada transaksi yang benar-benar terjadi,

2) laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu,

3) laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan,

4) laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu, dan

5) laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Laba Setelah Pajak

X 100

42

Profitabilitas adalah selisih antara pendapatan yang lebih besar atas pengeluaran. Suatu perusahaan yang secara konsisten menghasilkan laba dapat terus berbisnis, tumbuh dan meningkatkan kesejahteraan atau meningkatkan nilai perusahaan. Kenaikan nilai perusahaan diindikasikan oleh ukuran-ukuran kenaikan harga saham perusahaan dan pertambahan akun modal dan surplus di dalam neraca perusahaan. Sebaliknya, perusahaan yang terus mengalami kerugian akhirnya akan hilang dari dunia bisnis.

Walaupun profitabilitas dapat diperoleh dan diukur dalam jangka waktu yang pendek, perusahaan asuransi kerugian biasanya berusaha untuk mendapatkan profitabilitas jangka panjang. Profitabilitas jangka panjang memungkinkan perusahaan asuransi untuk :

a) Menyediakan dana untuk investasi

b) Membayar dividen polis atau participating policy

c) Membayar dividen tunai kepada para pemegang saham dan meningkatkan daya tarik saham perusahaan kepada para investor

d)Membuat pemeringkatan yang bermutu tinggi dari lembaga pemeringkat asuransi kerugian

e) Menyedaikan dana untuk mengembangkan produk, lini produk dan jalur distribusi

43

Laporan laba rugi memberikan beberapa pengertian mendalam terhadap profitabilitas suatu perusahaan asuransi, paling tidak untuk jangka pendek karena laporan laba rugi tersebut menunjukkan pendapatan bersih atau rugi bersih selama suatu jangka waktu tertentu. Tetapi laporan laba rugi tidak dapat memberikan pengertian mendalam terhadap profitabilitas perusahaan untuk jangka waktu yang lama.

Umumnya, semakin tinggi rasio penghasilan modal, semakin efektif perusahaan menggunakan sumberdayanya untuk memperoleh laba. Mengingat tingkat risiko yang dimiliki perusahaan asuransi, penghasilan modal dapat tak tertimbang atau tertimbang. Rasio tak tertimbang menujukkan bahwa rasio tersebut tidak menunjukan tingkat risiko yang menjadi ciri operasi perusahaan asuransi.

Jika suatu rasio tak tertimbang disesuaikan untuk membentuk keterpaparaan tingkat risiko suatu perusahaan asuransi, maka rasio tersebut menjadi tertimbang. Dalam melakukan kegiatan bisnis secara normal, suatu perusahaan asuransi menghadapi kemungkinan risiko serius yang dapat mengancam solvency.

Solvency (solvabilitas) menurut istilah umum adalah keadaan dimana suatu perusahaan mampu untuk memenuhi kewajiban keuangannya secara tepat waktu. Risiko-risiko tersebut dapat dikelompokan dalam empat kategori risiko yang luas, yang dikenal sebagai contingency risks, yaitu :

44

C-1 risks (Asset Risk) Adalah risiko rugi pada suatu investasi untuk alasan selain daripada perubahan suku bunga pasar. Perusahaan asuransi mengelola risiko aset dengan mengevaluasi kemungkinan investasi secara hati-hati, menginvestasikan aset mereka dengan jumlah yang besar di dalam investasi bermutu tinggi, serta mengalokasikan dana untuk seluruh katagori investasi yang berbeda.

C-2 risks (Pricing Risk) Disebut juga insurance risk yaitu risiko dimana pengalaman nyata perusahaan asuransi dalam tingkat kematian atau biaya-biaya akan sangat berbeda dari perkiraan, menyebabkan perusahaan asuransi tersebut menderita kerugian material atas produk tersebut.

C-3 risks (Interest Rate Risk) Adalah risiko kerugian yang disebabkan oleh perubahan suku bunga pasar. Perusahaan asuransi mengelola risiko ini melalui asset liability management.

C-4 risks (General Business Risk) Yaitu risiko kerugian yang diakibatkan oleh praktek-praktek bisnis umum yang tidak efektif atau faktor-faktor lingkungan yang di luar kendali perusahaan. Perusahaan mengendalikan risiko ini dengan menugaskan tim manajemen yang bermutu tinggi dan berpengalaman untuk mengendalikan biaya usaha, melaksanakan pertimbangan manajerial yang sesuai, mendukung perilaku etis, memantau hasil-hasil keuangan serta melakukan audit internal dan eksternal secara teratur.

45

F.PSAK 28 : Asuransi Kerugian 1. Pendahuluan

Usaha asuransi kerugian memiliki karakteristik khusus yang membuat akuntansi industri atau transaksi asuransi menjadi relatif rumit. Pendapatan diketahui dan terjadi terlebih dahulu, sementara beban klaim yang merupakan beban utama, belum terjadi dan diliputi ketidakpastian baik mengenai kejadian maupun jumlahnya.

PSAK ini mengatur perlakuan akuntansi untuk transaksi yang berkaitan secara khusus dengan industri asuransi kerugian. Hal-hal yang bersifat umum atau hal-hal yang tidak diatur dalam pernyataan ini diperlakukan dengan mengacu pada prinsip akuntansi yang berlaku umum. Pernyataan dalam PSAK 28 ini dimaksudkan untuk digunakan dalam penyajian laporan keuangan usaha asuransi kerugian. Hal-hal yang tidak secara khusus diatur dalam Pernyataan ini wajib mengacu kepada prinsip akuntansi yang berlaku umum.

Dalam hal transaksi utama perusahaan berhubungan dengan transaksi asuransi kerugian, maka wajib mengacu pada Pernyataan ini.

Pernyataan ini dimaksudkan untuk digunakan dalam penyajian laporan keuangan usaha asuransi kerugian. Hal-hal yang tidak secara khusus diatur dalam Pernyataan ini wajib mengacu kepada prinsip akuntansi yang berlaku umum. Dalam hal transaksi utama perusahaan berhubungan dengan transaksi asuransi kerugian, maka wajib mengacu pada Pernyataan ini Usaha asuransi kerugian banyak

46

dipengaruhi oleh ketentuan peraturan perundangan yang dapat berbeda dengan prinsip akuntansi yang berlaku umum. Laporan keuangan yang disajikan berdasarkan pernyataan ini tidak dimaksudkan untuk memenuhi ketentuan peraturan perundangan tersebut.

PSAK 28 juga mengatur tentang penyajian laporan keuangan untuk yang terdiri dari: Neraca, laporan Laba Rugi, Catatan Atas Laporan Keuangan, serta mengatur tentang Pendapatan, Beban, Aset, kewajiban.Pernyataan ini berlaku efektif untuk penyusunan dan penyajian laporan keuangan yang mencakup periode laporan yang dimulai pada atau setelah tanggal 1 Januari 1996. Penerapan lebih dini dianjurkan.

2. Penyajian Laporan Keuangan a. Neraca

Dalam penyajian Neraca, Aktiva dan Kewajiban tidak dikelompokkan menurut lancar dan tidak lancar (unclassified), tetapi mendahulukan kelompok akun investasi dan kelompok akun kewajiban kepada tertanggung. Dengan demikian laporan keuangan menggambarkan kemampuan perusahaan dalam memenuhi kewajibannya kepada tertanggung. Aktiva disajikan dengan menempatkan akun investasi pada urutan pertama diikuti akun-akun aktiva yang lain. Akun-akun aktiva yang lain disajikan berdasarkan urutan likuiditas. Kewajiban disajikan dengan menempatkan akun kewajiban kepada tertanggung pada urutan pertama dan diikuti oleh akun-akun kewajiban yang lain. Akun-akun kewajiban yang lain disajikan berdasarkan urutan

47

jatuh tempo. Pinjaman subordinasi disajikan setelah kewajiban lain dan sebelum ekuitas.

b. Laporan Laba Rugi

Laporan laba rugi disajikan dalam bentuk multiple step. Pendapatan premi disajikan sedemikian rupa, sehingga menunjukkan jumlah premi bruto, premi reasuransi, dan kenaikan (penurunan) premi yang belum merupakan pendapatan. Premi reasuransi disajikan sebagai pengurang premi bruto. Bagian reasuradur atas klaim yang telah disetujui dan atau dibayar, dan estimasi bagian reasuradur atas klaim dalam proses penyelesaian, termasuk klaim yang terjadi namun belum dilaporkan, disajikan sebagai pengurang beban klaim. Komisi yang diperoleh dari transaksi reasuransi merupakan pengurang beban komisi. Dalam hal jumlah komisi yang diperoleh lebih besar dari jumlah beban komisi, maka selisih tersebut disajikan sebagai pendapatan dalam laporan laba rugi.

c. Catatan Atas Laporan Keuangan

Catatan atas Laporan Keuangan meliputi pengungkapan sebagaimana ditentukan dalam prinsip akuntansi yang berlaku umum.

1) Pendapatan Premi

Premi yang diperoleh sehubungan dengan kontrak asuransi dan reasuransi diakui sebagai pendapatan selama periode polis (kontrak) berdasarkan proporsi jumlah proteksi yang diberikan. Dalam hal periode polis berbeda secara signifikan

48

dengan periode risiko (misalnya pada penutupan jenis pertanggungan asuransi konstruksi), maka seluruh premi yang diperoleh tersebut diakui sebagai pendapatan selama periode resiko.

Apabila jumlah premi masih dapat disesuaikan, misalnya premi ditentukan pada akhir kontrak atau premi disesuaikan pada akhir kontrak berdasarkan nilai pertanggungan, maka pendapatan premi diakui sebagai berikut ini :

a) Apabila jumlah premi dapat diestimasi secara layak, maka pendapatan premi diakui selama periode kontrak dan estimasi jumlah premi tersebut disesuaikan setiap periode untuk mencerminkan jumlah premi yang sebenarnya

b)Secara individual dari tiap pertanggungan dan besarnya premi yang belum merupakan pendapatan ditetapkan secara proporsional dengan jumlah proteksi yang diberikan, selama periode kontrak atau periode resiko, konsisten dengan pengakuan pendapatan premi.

Premi dan polis bersama diakui sebesar pangsa premi yang diterima oleh perusahaan. Perusahaan asuransi (ceding company) dapat memperoleh ganti rugi atas klaim sehubungan dengan kontrak asuransi yang ditutupnya, dengan melakukan kontrak reasuransi dengan asuradur lain atau reasuradur. Selanjutnya, reasuradur dapat mengadakan kontrak reasuransi dengan reasuradur lain yang dikenal sebagai proses retrosesi. Perlakuan akuntansi terhadap transaksi reasuransi tergantung pada apakah suatu kontrak reasuransi tersebut merupakan reasuransi prospekttif.

49

Jumlah premi dibayar atau bagian premi atas transaksi reasuransi prospektif diakui sebagai premi reasuransi selama sisa periode kontrak yang jumlahnya proporsional dengan proteksi yang diberikan. Jika bagian premi reasuransi masih dapat disesuaikan dan jumlahnya dapat diestimasi secara layak, maka jumlah premi reasuransi yang diakui selama sisa periode kontrak adalah sebesar estimasi premi yang akan dibayar tersebut.

Pembayaran atau kewajiban atas transaksi reasuransi retroaktif diakui sebagai piutang reasuransi sebesar jumlah kewajiban yang dicatat sehubungan dengan kontrak reasuransi yang mendasari. Apabila kewajiban yang dicatat melebihi jumlah yang dibayar, maka piutang reasuransi harus dinaikkan untuk mencerminkan perbedaan tersebut dan menimbulkan keuntungan ditangguhkan. Keuntungan ditangguhkan diamortisasi selama estimasi sisa periode penyelesaian (settlement period).

Apabila pembayaran atau kewajiban atas transaksi reasuransi retroaktif melebihi jumlah kewajiban yang dicatat, ceding company harus menaikkan kewajiban yang bersangkutan atau mengurangi piutang reasuransi, atau keduanya pada saat kontrak reasuransi dilakukan. Perbedaan tersebut dibebankan pada laporan laba rugi. Perubahan dalam estimasi jumlah kewajiban sehubungan dengan kontrak reasuransi yang mendasari diakui dalam laporan laba rugi pada periode perubahan.

Piutang reasuransi harus mencerminkan perubahan yang berhubungan dengan jumlah klaim yang dapat diperoleh dari reasuradur dan keuntungannya ditangguhkan

50

dan diamortisasi. Apabila kontrak reasuransi mencakup baik reasuransi prospektif maupun reasuransi retroaktif, maka transaksi reasuransi tersebut dipertanggung- jawabkan secara terpisah.

2) Beban Klaim

Klaim sehubungan dengan terjadinya peristiwa kerugian terhadap obyek asuransi yang dipertanggungkan, meliputi klaim yang disetujui (settled claims), klaim dalam proses penyelesaian (outstanding claims), klaim yang terjadi namun belum dilaporkan, dan beban penyelesaian klaim (claim settlement expenses), diakui sebagai beban klaim pada saat timbulnya kewajiban untuk memenuhi klaim. Hak subrogasi diakui sebagai beban klaim pada saat realisasi.

Jumlah klaim dalam proses penyelesaian, termasuk klaim yang terjaid namun belum dilaporkan, ditentukan berdasarkan estimasi kewajiban klaim tersebut. Perubahan jumlah estimasi kewajiban klaim, sebagai akibat proses penelaahan lebih lanjut dan perbedaan antara jumlah estimasi klaim dengan klaim yang dibayarkan diakui dalam laporan laba rugi pada periode terjadinya perubahan.

3) Aktiva

Perlakuan akun-akun aktiva mengacu pada prinsip akuntansi yang berlaku umum, kecuali dinyatakan secara khusus dalam pernyataan ini. Perlakuan akuntansi untuk investasi mengacu pada Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 13 mengenai Akuntansi untuk Investasi dan PSAK Nomor 15 mengenai

51

Akuntansi untuk Investasi dalam Perusahaan Asosiasi, kecuali untuk surat berharga (marketable securities) yang perlakuan akuntansinya adalah sebagai berikut:

a. Sekuritas hutang yang dimaksudkan untuk dimiliki hingga jatuh tempo (held-to-maturities) dinyatakan berdasarkan biaya perolehan setelah dikurangi dengan amortisasi premi atau diskonto.

Dalam menentukan maksud tersebut, perusahaan harus mempertimbangkan pengalaman yang mereka miliki dalam hal penjualan dan transfer sekuritas. Perusahaan tidak boleh mengklasifikasikan suatu sekuritas hutang dalam kategori ini jika perusahaan mempunyai maksud untuk memiliki sekuritas hanya untuk periode yang tidak ditentukan. Karena itu sekuritas hutang tidak boleh dimasukkan dalam klasifikasi ini kalau perusahaan mempunyai tujuan untuk menjual sekuritas tersebut, misalnya untuk menghadapi :

1) Perubahan tingkat bunga pasar dan perubahan yang berhubungan dengan resiko sejenis

2) Kebutuhan likuiditas

3) Perubahan dalam ketersediaan dan hasil investasi alternative 4) Perubahan dalam resiko mata-uang asing

b. Sekuritas hutang dan ekuitas yang dimaksudkan untuk segera diperdagangkan (trading securities), dinyatakan berdasarkan harga pasar. Perdagangan dalam hal ini mencerminkan pembelian dan penjualan yang aktif dan sering dengan tujuan untuk memperoleh keuntungan atas perbedaan harga jangka pendek. Sekuritas ekuitas yang

52

diklasifikasi dalam kategori ini adalah sekuritas yang bisa ditentukan nilai-wajarnya yaitu jika harga jual atau kuotasi harga beli dan jual tersedia di bursa efek yang terdaftar di BAPEPAM.

Untuk sekuritas hutang yang tidak tersedia harga-pasarnya, estimasi nilai wajar bisa dibuat dengan menggunakan berbagai teknik penentuan harga misalnya dengan analisis arus kas didiskontokan (discounted cash flow analysis), penentuan harga matriks dan analisis fundamental. Keuntungan (kerugian) yang belum direalisasi akibat kenaikan (penurunan) harga pasar (unrealized gain and losses) dilaporkan dalam laporan laba rugi berjalan.

c. Sekuritas hutang dan ekuitas yang tidak termasuk dalam kedua kategori di atas diklasifikasikan sebagai “sekuritas yang tersedia untuk dijual” (available for sale securities) dan dinyatakan berdasarkan harga pasar.

Sekuritas hutang yang masuk dalam kategori ini adalah yang dimiliki untuk waktu yang tidak ditentukan karena, misalnya, dimaksudkan untuk suatu saat dijual guna memenuhi kebutuhan likuiditas atau sebagai bagian dari program manajemen risiko perusahaan.

Keuntungan (kerugian) yang belum direalisasi akibat kenaikan (penurunan) harga tidak diakui dalam laporan laba rugi, melainkan disajikan secara terpisah sebagai komponen ekuitas.

53 Piutang Reasuransi

Piutang reasuransi tidak boleh dikompensasikan dengan hutang reasuransi, kecuali apabila kontrakreasuransi menyatakan adanya kompensasi. Apabila dalam kompensasi tersebut timbul saldo kredit, maka saldo tersebut harus disajikan pada kelompok kewajiban sebagai Hutang Reasuransi.

Kewajiban

Perlakuan akun-akun kewajiban mengacu pada prinsip akuntansi yang berlaku umum, kecuali dinyatakan khusus dalam pernyataan ini.

Hutang Klaim

Hutang klaim diakui pada saat jumlahnya disepakati untuk dibayar. Estimasi Klaim Retensi Sendiri Estimasi klaim retensi sendiri dinyatakan sebesar jumlah taksiran berdasarkan penelaahan secara teknis asuransi.

Premi yang Belum Merupakan Pendapatan

Premi yang belum merupakan pendapatan ditentukan untuk masing-masing jenis pertanggungan dengan cara sebagai berikut :

a. Secara agregat tanpa memperhatikan tanggal penutupannya dan besarnya dihitung berdasarkan presentase tertentu

b. Secara individual dari tiap pertanggungan dan besarnya premi yang belum merupakan pendapatan ditetapkan secara proporsional dengan jumlah proteksi

54

yang diberikan, selama periode kontrak atau periode resiko, konsisten dengan pengakuan pendapatan premi.

HutangReasuransi

Hutang reasuransi tidak boleh dikompensasikan dengan piutang reasuransi, kecuali apabila kontrak reasuransi menyatakan adanya kompensasi. Apabila dalam kompensasi tersebut timbul saldo debet, maka saldo tersebut harus disajikan pada kelompok aktiva sebagai piutang reasuransi.

Pengungkapan

Pengungkapan berikut harus disajikan pada Catatan Atas Laporan Keuangan : a) Kebijakan akuntansi mengenai :

• Pengakuan pendapatan premi dan penentuan premi yang belum merupakan pendapatan;

• Transaksi reasuransi termasuk sifat, tujuan, dan efek transaksi reasuransi tersebut terhadap operasi perusahaan;

• Pengakuan beban klaim dan penentuan estimasi kalsim retensi sendiri; • Kebijakan akuntansi lain yang penting sebagaimana ditentukan dalam PSAK No. 1.

55

b) Piutang premi dari penutupan polis bersama yang pada saat bersamaan menimbulkan hutang premi kepada perusahaan anggota penutupan polis bersama. c) Jumlah premi jangka panjang yang belum diperhitungkan sebagai premi bruto. 3. Karakteristik Usaha Asuransi Kerugian

Beberapa karakteristik usaha asuransi kerugian antara lain :

1) Usaha asuransi kerugian merupakan suatu sistem proteksi menghadapi risiko kerugian keuangan dan sekaligus merupakan upaya penghimpunan dana masyarakat . 2) Pertanggungjawaban keuangan kepada para tertanggung mempengaruhi penyajian laporan keuangan.

3) Laporan keuangan sangat dipengaruhi oleh unsur estimasi, misalnya estimasi jumlah premi yang belum merupakan pendapatan (unearned premium), estimasi jumlah klaim, termasuk jumlah klaim yang terjadi namun belum dilaporkan (incurred but not reported claims). Dalam menghitung tingkat premi, usaha asuransi kerugian menggunakan asumsi tingkat risiko dan beban.

4) Pihak tertanggung (pembeli asuransi) membayar premi asuransi terlebih dulu kepada perusahaan asuransi sebelum peristiwa yang menimbulkan kerugian yang diperjanjikan terjadi. Pembayaran premi tersebut merupakan pendapatan (revenue) bagi perusahaan asuransi.

56

5) Jumlah premi yang belum merupakan pendapatan, dan jumlah klaim, termasuk jumlah klaim yang terjadi namun belum dilaporkan, diestimasi dengan menggunakan metode tertentu.

6) Peraturan perundangan di bidang perasuransian mewajibkan perusahaan asuransi kerugian memenuhi ketentuan kesehatan keuangan misalnya tingkat solvabilitas. 4. Ruang Lingkup Dan Penerapan

a. Kontrak jangka pendek

kontrak yang memberikan proteksi untuk suatu periode yang pasti dan memungkinkan asuradur untuk membatalkan kontrak atau menyesuaikan persyaratan kontrak pada akhir setiap periode kontrak, seperti penyesuaian jumlah premi atau penutupan (coverage) yang diberikan.

b. Premi bruto

premi yang diperoleh dari penutupan langsung (direct premium written) dan penutupan tidak langsung (indirect premium written). Premi penutupan langsung termasuk premi yang diperoleh dari penutupan polis bersama.

c. Polis bersama

penutupan terhadap 1 (satu) objek asuransi yang dilakukan secara bersama oleh beberapa perusahaan asuransi dan dinyatakan dalam 1(satu) polis.

57

bagian dari premi yang belum diakui sebagai pendapatan karena masa pertanggungannya masih berjalan pada akhir periode akuntansi.

e. Premi reasuransi

bagian premi bruto yang menjadi hak reasuradur berdasarkan perjanjian reasuransi. f. Reasuransi prospektif

ketentuan dalam kontrak reasuransi yang mewajibkan reasuradur untuk membayar kepada asuradur sejumlah kerugian yang mungkin timbul sebagai akibat dari peristiwa masa depan yang dipertanggungkan.

g. Reasuransi retroaktif

ketentuan dalam kontrak reasuransi yang mewajibkan reasuradur untuk membayar kepada asuradur sejumlah kerugian yang sudah terjadi sebagai akibat dari peristiwa masa lalu yang dipertanggungkan.

h. Klaim bruto

klaim yang jumlahnya telah disepakati, termasuk biaya penyelesaian klaim. i. Klaim reasuransi

bagian dari klaim bruto yang menjadi tanggungan reasuradur. j. Estimasi klaim retensi sendiri

k. taksiran jumlah kewajiban yang menjadi tanggungan sendiri sehubungan dengan klaim yang masih dalam proses penyelesaian, termasuk klaim yang terjadi namun belum dilaporkan.

l. Piutang reasuransi

58 m.Utang reasuransi

kewajiban kepada reasuradur yang timbul dari transaksi reasuransi

Hal – hal khusus mengenai asuransi kerugian yang perlu diungkapkan yaitu : Pengungkapan akun – akun Neraca :

1) Pengungkapan mengenai Investasi :

Deskripsi mengenai jenis – jenis investasi, persentase kepemilikan, dan penjelasan penting lainnya.

Metode penilaian atas setiap jenis investasi yang ada. 2) Pengungkapan Piutang :

Deskripsi mengenai piutang langsung dan tidak langsung.

Deskripsi mengenai umur piutang, sehubungan dengan ketentuan atas aktiva yang diperkenankan dan tidak diperkenankan

3) Pengungkapan Aktiva yang tidak diperkenankan:

Deskripsi mengenai Aktiva yang tidak diperkenankan untuk perhitungan batas tingkat solvabilitas sesuai peraturan dan perundang – undangan yang berlaku. 4) Pengungkapan Premi yang belum merupakan Pendapatan dan Estimasi klaim

tanggungan sendiri : Dasar penetapannya.

59

Pengungkapan Laporan Laba Rugi :

1) Perhitungan pendapatan underwriting secara terperinci sesuai dengan penggolongan yang lazim.

2) Pendapatan yang diperoleh dari tanggungan yang jumlahnya substansial jenis pendapatan investasi.

G.Penelitian Terdahulu 1. Niken (2005)

Meneliti pengaruh RBC (Risk Based Capital) dan rasio underwriting terhadap profitabilitas Perusahaan Asuransi Kerugian. Hasil penelitian tersebut menyatakan bahwa terdapat pengaruh yang signifikan dari tingkat RBC (Risk Based Capital) dan rasio underwriting terhadap profitabilitas pada Perusahaan Asuransi Kerugian. 2. M Agung Ali Fikri (2009)

Meneliti pengaruh penerimaan premi, beban klaim, hasil investasi, dan underwriting terhadap laba Perusahaan Asuransi Jiwa. Hasil penelitian menyatakan bahwa rasio underwriting dan hasil investasi berpengaruh positif dalam peningkatan laba Perusahaan. Sedangkan variabel premi dan klaim memberikan nilai negatif dalam persamaan regresi karena variabel tersebut tidaklah memberikan kontibusi positif terhadap laba Perusahaan Asuransi Jiwa.

60

3. Rurie Andhayani (2010)

Meneliti pengaruh solvabilitas dan rasio underwriting terhadap profitabilitas Perusahaan Asuransi Kerugian. Hasil penelitian menunjukkan bahwa solvabilitas memiliki pengaruh yang signifikan terhadap profitabilitas perusahaan. Sedangkan underwriting tidak memiliki pengaruh yang signifikan terhadap profitabilitas perusahaan asuransi kerugian.

4. Rina Dhaniati (2011)

Meneliti tentang pengaruh RBC (Risk Based Capital), rasio underwriting, rasio hasil investasi, rasio penerimaan premi, dan rasio beban klaim terhadap laba perusahaan Asuransi Kerugian. Hasil penelitian menunjukkan bahwa secara parsial, RBC (Risk Based Capital), rasio penerimaan premi dan hasil investasi berpengaruh positif terhadap jumlah laba Perusahaan.

Rasio beban klaim berpengaruh negatif terhadap jumlah laba Perusahaan, serta rasio underwriting tidak berpengaruh terhadap jumlah laba Perusahaan. Sedangkan secara simultan RBC (Risk Based Capital), rasio underwriting, rasio hasil investasi, rasio penerimaan premi, dan rasio beban klaim secara bersama-sama berpengaruh terhadap labaPerusahaan Asuransi Kerugian.

5. Rosiana Puspaningrum Wijaya (2013)

Meneliti tentang Pemgaruh Pendapatan Premi, Beban Klaim, dan Hasil Investasi terhadap Laba Perusahaan. Hasil pengujian Hipotesis menyimpulkan bahwa