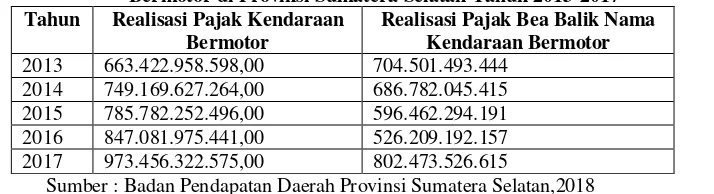

ANALISIS KONTRIBUSI PAJAK KENDARAAN BERMOTOR PAJAK BEA BALIK NAMA KENDARAAN BERMOTOR DAN PAJAK BAHAN BAKAR KENDARAAN BERMOTOR TERHADAP PENDAPATAN ASLI DAERAH PROVINSI SUMATERA SELATAN

Teks penuh

Gambar

Dokumen terkait

Analisis Trend Peramalan Efektivitas Pendapatan Pajak Kendaraan Bermotor (PKB) dan bea Balik Nama Kendaraan Bermotor (BBN-KB) di Dinas Pendapatan Daerah Provinsi

Dinas Pendapatan Daerah Provinsi Sumatera Selatan sebagai salah satu dinas teknis di bidang Pemungutan Pendapatan Daerah, telah melaksanakan kewenangan untuk melakukan

Berdasarkan uraian latar belakang di atas, peneliti tertarik untuk meneliti lebih dalam mengenai target dan realisasi pendapatan Bagi Hasil Pajak Provinsi,

181410142 dengan judul “Analisis Pengaruh Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor,Dan Retribusi Terhadap Pendapatan Asli Daerah Di Provinsi Banten”,

Pengaruh Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor terhadap Pendapatan Asli Daerah di Takalar pada tahun 2014-2017 secara simultan pajak kendaraan

Berdasarkan uraian latar belakang di atas, peneliti tertarik untuk meneliti lebih dalam mengenai target dan realisasi pendapatan Bagi Hasil Pajak Provinsi,

Kajian proyeksi potensi pajak daerah dan proyeksi target penerimaan pajak daerah PKB-BBNKB-PBBKB-PAP Provinsi Kalimantan Selatan tahun 2024-2028 ini bertujuan untuk mendeskripsikan

c Undang-Undang No.22 tahun 1999 dan undang-undang nNo.25 tahun 1999, yang telah direvisi menjadi UU Nomor 32 & Nomor 33 Tahun 2004, yang memberikan wewenang lebih luas kepada daerah