i

ANALISIS PENGARUH ROA, BOPO, FDR, CAR DAN

NPF TERHADAP TINGKAT BAGI HASIL DEPOSITO

MUDHARABAH

PADA BANK UMUM SYARIAH

INDONESIA TAHUN 2012-2016

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh GelarSarjana Ekonomi (S.E)

Disusun Oleh

IRYANA SOFIYANI

213-13-063

JURUSAN S1 PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi MOTTO

“Allah tidak membebani seseorang melainkan sesuai dengan kesanggupannya”.

vii

PERSEMBAHAN

Dengan memanjatkan puji syukur kehadirat Allah SWT yang telah menuntun

semua jalan-Nya, yang telah melimpahkan kemurahan-Nya dan memberikan

kemudahan untuk menyelesaikan Skripsi ini. Karya sederhana ini penulis

persembahkan untuk:

1. Ibu saya Wiji Lestari adalah wanita teristimewa dan terhebat yang saya miliki.

Beliaulah cahaya dan surga saya kelak, terimakasih telah melahirkan dan

merawat saya hingga kini.

2. Teruntuk Alm. Ayah saya Dalimin, semoga engkau selalu bahagia di surga

bersama-Nya.

3. Anggota keluarga lainnya, Alm. Jono Wirasmo, Suhartini, Rustam Effendi,

Sabar Ryan Arifin, Tri Erika Lestari, Rohmatul Fitriyani, Sri Mulyani dan Kei

Zen Malik Ismail yang telah menjadi penyemangat saya.

4. Bapak dan Ibu dosen Institut Agama Islam Negeri Salatiga yang selama ini

telah mendidik saya.

5. Teruntuk mbak Risti, mbak Demi, mbak Ragil yang telah membantu dalam

penyelesaian skripsi ini.

6. Sahabat-sahabat dan sahabat-sahabati saya dalam Pergerakan.

7. Keluarga kedua saya yaitu teman-teman kos Kawanto yang selalu

menyemangati dan mendukung saya selama ini.

viii

PEDOMAN TRANSLITEASI ARAB –INDONESIA

Transliterasi kata-kata Arab yang dipakai dalam penyusunan skripsi ini berpedoman pada Surat Keputusan Bersama Departemen Agama dan Menteri Pendidikan dan Kebudayaan Republik Indonesia tertanggal 22 Januari 1988 Nomor: 157/1987 dan 0593b/1987

Huruf Arab Nama Huruf Latin Nama

ا Alif Tidak dilambangkan Tidak dilambangkan

i

KATA PENGANTAR

Puji Syukur penulis panjatkan kepada Allah SWT atas limpahan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan penelitian dan dapat penulis

susun dalam laporan skripsi yang berjudul “Analisis pengaruh ROA, BOPO, FDR

CAR dan NPF terhadap tingkat bagi hasil deposito mudharabah pada bank umum Syariah Indonesia tahun 2012-2016” dengan lancar. Penulis menyadari sepenuhnya, tanpa bimbingan dari berbagai pihak skripsi ini tidak dapat diselesaikan dengan baik. Oleh karena itu, pada kesempatan ini penulis mengucapkan banyak terimakasih yang tulus kepada:

1. Bapak Dr. Rahmat Hariyadi, M. Pd. selaku Rektor IAIN Salatiga. 2. Bapak Dr. Anton Bawono, SE, M.Si. selaku Dekan FEBI IAIN Salatiga. 3. Ibu Fetria Eka Yudiana, M. Si. selaku Ketua Jurusan Perbankan Syariah S1. 4. Bapak Ari Setiawan, M. M. selaku Pembimbing Akademik (PA)

5. Bapak Qi Mangku Bahjatulloh, Lc., M. Si sebagai dosen pembimbing yang telah meluangkan waktu dan memberikan arahan dalam penyusunan skripsi ini hingga selesai.

6. Kedua orang tua penulis, Ayahanda tercinta Alm. Dalimin dan Ibunda tersayang Wiji Lestari yang senantiasa sabar dalam memberikan doa serta dukungan baik moril maupun materil. Serta anggota keluarga lainnya, Alm. Jono Wirasmo, Suhartini, Rustam Effendi, Sabar Ryan Arifin, Tri Erika Lestari, Rohmatul Fitriyani, Sri Mulyani dan Kei Zen Malik Ismail yang juga telah memberikan dukungan serta memotivasi penulis untuk menyelesaikan skripsi ini.

Semoga semua amal baik mereka dicatat sebagai amalan yang terbaik oleh Allah SWT. Akhirnya harapan peneliti semoga apa yang terkandung dalam penelitian ini bermanfaat bagi semua pihak.

Salatiga, 31 Juli 2017

Penulis,

ii ABSTRAK

Sofiyani, Iryana. 2017. Analisis Pengaruh ROA, BOPO, FDR, CAR dan NPF Terhadap Tingkat Bagi Hasil Deposito Mudharabah Pada Bank Umum Syariah Indonesia Tahun 2012-2016. Skripsi. Fakultas Ekonomi dan Bisnis Islam. Jurusan Perbankan Syariah S1, Institut Agama Islam Negeri Salatiga. Pembimbing: Qi Mangku Bahjatulloh, Lc., M.SI.

Penelitian ini bertujuan untuk mengetahui pengaruh ROA, BOPO, FDR, CAR dan NPF terhadap tingkat bagi hasil deposito mudharabah pada bank umum syariah Indonesia tahun 2012-2016. Penelitian ini merupakan penelitian kuantitatif. Populasi yang digunakan adalah laporan tahunan seluruh bank umum syariah di Indonesia tahun 2012-2016. Sampel yang dipilih menggunakan metode purposive sampling dan sampel diperoleh sebanyak 11 bank syariah. pada penelitian ini analisis yang digunakan adalah analisis regresi linear berganda dengan menggunakan perangkat lunak EViews7.1. Hasil analisis data menunjukkan bahwa BOPO berpengaruh positif dan signifikan terhadap tingkat bagi hasil deposito mudharabah. ROA, NPF dan CAR berpengaruh positif dan tidak signifikan terhadap tingkat bagi hasil deposito mudharabah. Sementara FDR berpengaruh negatif dan tidak signifikan terhadap tingkat bagi hasil deposito mudharabah.

iii DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

PERSEMBAHAN ... vii

PEDOMAN TRANSLITERASI ... viii

KATA PENGANTAR ... ix

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

E. Sistematika Penulisan ... 9

BAB II LANDASAN TEORI A. Telaah Pustaka ... 11

B. Kerangka Teori... 23

1. Bagi Hasil Deposito Mudharabah ... 23

2. ROA ... 36

3. BOPO ... 38

4. FDR ... 40

5. CAR ... 42

iv

C. Kerangka Konsep Penelitian ... 44

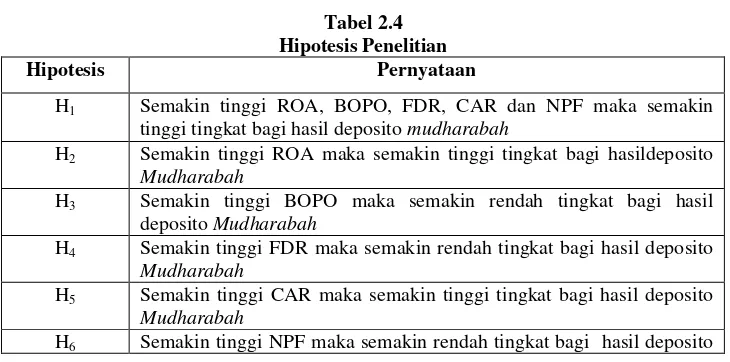

D. Hipotesis Penelitian ... 45

BAB III METODE PENELITIAN A. Jenis Penelitian ... 50

B. Populasi dan Sampel ... 50

1. Populasi ... 50

2. Sampel ... 51

C. Teknik Pengumpulan Data ... 52

1. Dokumentasi ... 52

2. Studi Pustaka ... 53

3. Jurnal ... 53

D. Skala Pengukuran ... 53

E. Definisi Konsep dan Operasional ... 53

F. Instrumen Penelitian... 57

1. Variabel Dependen (Y) ... 57

2. Variabel Independen (X) ... 57

a. ROA (X1) ... 57

b. BOPO (X2) ... 57

c. FDR (X3) ... 58

d. CAR (X4) ... 58

e. NPF (X5) ... 58

G. Uji Instrumen Penelitian ... 58

1. Analisis Regresi Linear Berganda ... 58

2. Uji Statistik ... 59

a. Koefisien Determinasi (R2) ... 59

b. Uji Ftest (Secara Simultan) ... 59

c. Uji Ttest (Secara Individu) ... 60

3. Uji Asumsi Klasik ... 61

a. Uji Multikolonieritas ... 61

b. Uji Autokolerasi ... 62

v

d. Uji Heteroskedastisitas ... 63

H. Alat Analisis ... 63

BAB IV ANALISIS DATA A. Deskripsi Obyek Penelitian ... 64

1. Deskripsi Data ... 64

2. Deskripsi Statistik ... 64

B. Analisis Data ... 67

1. Uji Stasioneritas Data ... 67

2. Uji Statistik ... 68

a. Koefisien Determinasi (R2) ... 70

b. Uji Ftest (Secara Simultan) ... 70

c. Uji Ttest (Secara Individu) ... 71

3. Uji Asumsi Klasik ... 72

a. Uji Multikolonieritas ... 72

b. Uji Autokolerasi ... 73

c. Uji Normalitas ... 74

d. Uji Heteroskedastisitas ... 76

C. Pembahasan Hasil Penelitian ... 77

a. Uji Koefisien Determinasi (R2) ... 78

b. Uji Ftest (Secara Simultan) ... 78

c. Uji Ttest (Secara Individu) ... 79

BAB V PENUTUP A. Kesimpulan ... 84

B. Saran ... 85

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

LAMPIRAN

vi

DAFTAR TABEL

Tabel 1.1 Perkembangan Dana Pihak Ketiga (DPK) UUS Dan BUS ... 2

Tabel 1.2 Reseach Gap dan Penelitian Terdahulu ... 5

Tabel 2.1Penelitian Terdahulu ... 19

Tabel 2.2 Kriteria Penilaian Peringkat ROA... 38

Tabel 2.3 Kriteria Penilaian BOPO ... 40

Tabel 2.4Hipotesis Penelitian ... 49

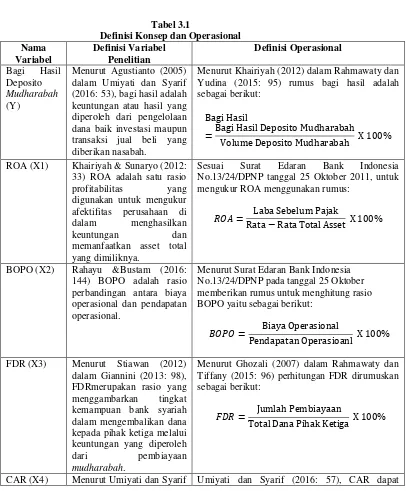

Tabel 3.1 Definisi Konsep dan Operasional ... 56

Tabel 4.1 Data BOPO, ROA, NPF, FDR, CAR, dan Bagi Hasil Deposito Mudharabah ... 64

Tabel 4.2 Deskriptif Statistik BOPO, ROA, NPF, FDR, CAR, dan Bagi Hasil Deposito Mudharabah... 66

Tabel 4.3Hasil Pengujian Unit Root Pada Level ... 68

Tabel 4.4Hasil Pengujian Unit Root pada 1st Difference ... 68

Tabel 4.5Hasil Pengujian Model Regresi Common Effect (OLS) ... 69

Tabel 4.6Hasil Pengujian Korelasi antar Variabe ... 73

Tabel 4.7HasilDurbin Watson Test ... 73

Tabel 4.8HasilDurbin Watson Test Cochrane-Orcutt Persamaan AR(1) ... 74

Tabel 4.9Hasil Uji White ... 77

Tabel 4.10Uji Regresi ... 77

vii

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pemikiran Penelitian ... 44

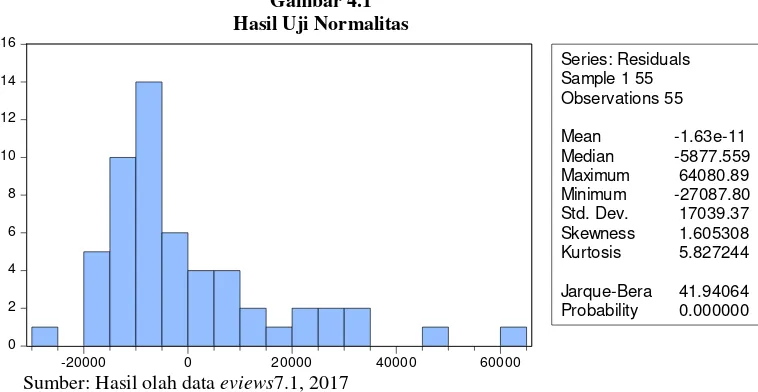

Gambar 4.1 Hasil Uji Normalitas... 75

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Syarat mutlak bagi dunia perbankan syariah untuk dapat

berkembang dengan baik dan sehat adalah dengan adanya penerapan dan

pelaksanaan Good Corporate Governance (GCG). Hal tersebut diperlukan

untuk membangun kepercayaan dengan masyarakat. Dengan alasan

kepercayaan, masyarakat sudah dapat menilai bahwasannya kinerja

keuangan perbankan syariah lebih baik dari pada lembaga keuangan

lainnya.

Good Corporate Governance (GCG) dalam perbankan syariah juga

dibutuhkan untuk melindungi kepentingan dan hak semua stakeholder,

untuk menegakkan keadilan, kejujuran, mempunyai sistem deteksi dini

terhadap high risk business area, product, dan service serta meningkatkan

kinerja keuangan. Semakin baik kinerja keuangan perbankan syariah,

maka akan semakin tinggi pula tingkat bagi hasil yang akan diterima oleh

nasabah nantinya.

Menurut Mawardi (2008) dalam Nofianti dkk (2015: 67), faktor

yang menjadi pertimbangan masyarakat menginvestasikan dananya di

bank syariah adalah faktor return bagi hasil. Maksudnya, nasabah

2

diperoleh dalam melakukan investasi. Jika tingkat bagi hasil bank syariah

terlalu rendah, maka tingkat kepuasan nasabah terhadap bank syariah akan

menurun dan kemungkinan besar nasabah akan memindahkan dananya ke

bank lain. Karakteristik nasabah seperti itulah yang membuat tingkat bagi

hasil menjadi faktor penentu kesuksesan bank syariah dalam menghimpun

Dana Pihak Ketiga (DPK).

Tabel 1.1

Perkembangan Dana Pihak Ketiga (DPK) UUS dan BUS

Keuangan UUS dan BUS 2012 2013 2014 2015

Dana Pihak Ke tiga (DPK) 147.512 183.534 217.858 231.175

Giro Wadiah 17.708 18.523 18.649 21.193

Tabungan Wadiah 7.449 10.740 12.561 15.206

Tabungan Mudharabah 37.623 46.459 51.020 53.447

Deposito Mudharabah 84.732 107.812 135.629 141.329

Sumber: OJK Laporan Perkembangan Keuangan Syariah Tahun 2015

Data diatas menunjukkan bahwa penghimpunan dana pada

keuangan perbankan syariah mengalami peningkatan yang cukup tinggi

dari tahun ke tahun yang semula Rp. 147.512 pada tahun 2012 menjadi

Rp. 231.175 pada tahun 2015. Sedangkan penghimpunan dana masyarakat

yang terbesar adalah dalam bentuk deposito mudharabah sebesar Rp.

84.732 pada tahun 2012 menjadi Rp. 141.329 pada tahun 2015. Kemudian

diikuti oleh tabungan mudharabah, giro wadiah dan yang terakhir

tabungan wadiah.

Melihat dari perkembangan disetiap produknya, produk deposito

mudharabah merupakan produk yang mengalami peningkatan signifikan

dari tahun 2012 sampai tahun 2015 dibandingkan dengan produk lainnya,

3

Dilihat dari presepsi atau cara pandang masyarakat terhadap

produk-produk perbankan syariah, deposito mudharabah merupakn pilihan produk-produk

yang banyak diminati dari pada produk-produk yang lain. Hal ini

dikarenakan bagi hasil yang diberikan atau ditawarkan oleh produk

deposito mudharabah lebih tinggi dibandingkan produk yang lainnya.

Menurut Antonio (2001) dalam Isna dan Sunaryo (2012: 31), besar

kecilnya bagi hasil yang diperoleh pada kontrak mudharabah salah

satunya bergantung pada pendapatan bank. Sedangkan menurut Isna dan

Sunaryo (2012: 31), besar kecilnya presentase bagi hasil dipengaruhi oleh

beberapa faktor, baik secara internal maupun secara eksternal. Faktor

internal dalam penetapan bagi hasil salah satunya tergantung pada

pendapatan bank. Jika pendapatan bank syariah semakin besar maka bagi

hasil yang diterima oleh nasabah juga akan semakin tinggi.

Untuk mengukur pendapatan bank, rasio yang peneliti gunakan

adalah rasio profitabilitas Return On Asset (ROA). Jika ROA tinggi maka

pendapatan bank akan meningkat sehingga bagi hasil yang diterima oleh

nasabah akan semakin besar pula.

Selain itu, tinggi rendahnya hasil deposito mudharabah tidak

terlepas dari besarnya tingkat pembiayaan yang disalurkan dapat dilihat

dari tingkat Financing to Deposit Ratio (FDR) perbankan syariah.

Menurut Mawardi (2005) dalam Rahmawaty dan Tiffany (2015: 92),

faktor yang menjadi sumber pendapatan adalah aset produktif dalam

4

disalurkan dalam pembiayaan berarti semakin tinggi earning asset. Hal ini

berarti dana-dana yang dihimpun dari masyarakat dapat disalurkan kepada

pembiayaan yang produktif yang tercermin dari tingkat FDR bank.

Diasmping itu, apabila rasio FDR semakin tinggi melebihi ketentuan,

maka bank akan berusaha meningkatkan perolehan dananya dengan

memberikan return bagi hasil yang menarik bagi investor.

Kecukupan modal merupakan hal penting dalam perbankan. Bank

yang memiliki tingkat kecukupan modal baik, menunjukkan indikator

sebagai bank yang sehat. Semakin besar CAR maka tingkat bagi hasil

deposito mudharabah yang diperoleh bank akan semakin besar pula.

Kemudian pengukuran pendapatan bank juga dapat dilihat dari

efisiensi kinerja operasional bank (BOPO). Jika rasio BOPO semakin

kecil, maka pendapatan bank akan meningkat sehingga bagi hasil yang

akan diterima nasabah juga akan semakin tinggi. Begitu sebaliknya

semakin tinggi rasio BOPO, maka pendapataaan bank akan menurun

sehingga bagi hasil yang akan diterima nasabah akan rendah.

Semakin tinggi NPF dapat berakibat buruk bagi bank. Hal ini

menandakan jumlah pembiayaan bermasalah dalam bank tersebut juga

tinggi, sehingga dapat menyebabkan kerugian bagi bank tersebut sehingga

5

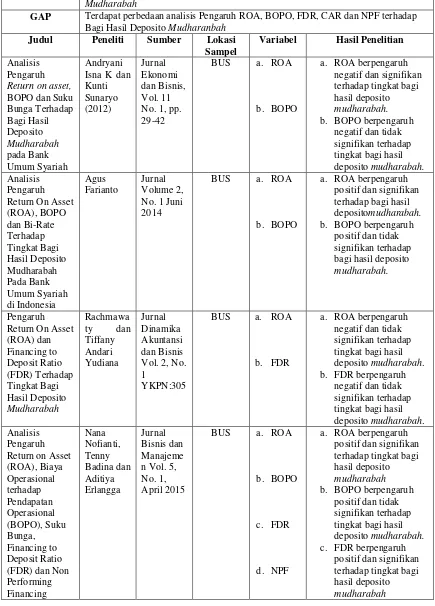

Tabel 1.2

Reseach Gap dan Penelitian Terdahulu

ISU Pengaruh ROA, BOPO, FDR, CAR dan NPF Terhadap Tingkat Bagi Hasil Deposito

Mudharabah

GAP Terdapat perbedaan analisis Pengaruh ROA, BOPO, FDR, CAR dan NPF terhadap

Bagi Hasil Deposito Mudharanbah

Judul Peneliti Sumber Lokasi

Sampel

Variabel Hasil Penelitian

Analisis deposito mudharabah.

b. FDR berpengaruh

6

Sumber: Hasil olah data, 2017

Perbedaan dengan penelitian sebelumnya yaitu adanya 5 variabel

7

Berdasarkan uraian diatas, maka penulis mengangkat judul

“Analisis Pengaruh ROA, BOPO, FDR, CAR dan NPF Terhadap

Tingkat Bagi Hasil Deposito Mudharabah Pada Bank Umum Syariah Indonesia Tahun 2012-2016”.

B. Rumusan Masalah

Berdasarkan hasil uraian latar belakang masalah di atas, maka rumusan

masalah di dalam penelitian ini adalah sebagai berikut:

1. Apakah ROA, BOPO, FDR, CAR dan NPF berpengaruh secara

simultan terhadap tingkat bagi hasil deposito mudharabah pada bank

umum syariah tahun 2012 sampai 2016.

2. Apakah ROA berpengaruh terhadap tingkat bagi hasil deposito

mudharabah pada bank umum syariah tahun 2012 sampai 2016.

3. Apakah BOPO berpengaruh terhadap tingkat bagi hasil deposito

mudharabah pada bank umum syariah tahun 2012 sampai 2016.

4. Apakah FDR berpengaruh terhadap tingkat bagi hasil deposito

mudharabah pada bank umum syariah tahun 2012 sampai 2016.

5. Apakah CAR berpengaruh terhadap tingkat bagi hasil deposito

mudharabah pada bank umum syariah tahun 2012 sampai 2016.

6. Apakah NPF berpengaruh terhadap tingkat bagi hasil deposito

8 C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, maka tujuan

penelitian ini adalah sebagai berikut:

1. Untuk menguji pengaruh ROA, BOPO, FDR, CAR dan NPF secara

simultan terhadap tingkat bagi hasil deposito mudharabah pada bank

umum syariah tahun 2012 sampai 2016.

2. Untuk menguji pengaruh ROA terhadap tingkat bagi hasil deposito

mudharabah pada bank umum syariah tahun 2012 sampai 2016.

3. Untuk menguji pengaruh BOPO terhadap tingkat bagi hasil deposito

mudharabah pada bank umum syariah tahun 2012 sampai 2016.

4. Untuk menguji pengaruh FDR terhadap tingkat bagi hasil deposito

mudharabah pada bank umum syariah tahun 2012 sampai 2016.

5. Untuk menguji pengaruh CAR terhadap tingkat bagi hasil deposito

mudharabah pada bank umum syariah tahun 2012 sampai 2016.

6. Untuk menguji pengaruh NPF terhadap tingkat bagi hasil deposito

mudharabah pada bank umum syariah tahun 2012 sampai 2016.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi:.

1. Bagi Akademik

Sebagai referensi penelitian berikutnya terkait pengaruh ROA,

9

mudharabah pada bank syariah serta dokumentasi ilmiah yang

bermanfaat untuk kegiatan akademik bagi pihak kampus.

2. Bagi Peneliti Yang Akan Datang

Dapat memberikan tambahan pengetahuan, umumnya mengenai

dunia perbankan, khususnya mengenai pengaruh ROA, BOPO, FDR,

CAR dan NPF terhadap tingkat bagi hasil deposito mudharabah bank

syariah serta sebagai bahan referensi untuk penelitian dalam bidang

yang sama.

E. Sistematika Penulisan

Dalam penelitian ini sistematika yang digunakan terdiri dari lima

bab. Secara garis besar masing-masing bab akan dijelaskan sebagai

berikut:

BAB I PENDAHULUAN

Berisi pendahuluan sebagai acuan dalam penelitian yang akan

dilakukan. Di dalam bab ini terdiri atas lima sub bab diantaranya latar

belakang penelitian, rumusan masalah, tujuan penelitian, kegunaan

penelitian dan sistematika penulisan.

BAB II LANDASAN TEORI

Membahas tentang landasan teori yang berhubungan dengan

variabel-variabel penelitian. Bab ini terdiri dari empat sub bab, diataranya

telaah pustaka, kerangka teori, kerangka penelitian dan hipotesis

10 BAB III METODE PENELITIAN

Berisikan tentang metode penelitian yang digunakan diantaranya

jenis penelitian, populasi dan sampel, teknik pengumpulan data, skala

pengukuran, devinisi konsep dan operasional, instrumen penelitian, uji

instrumen penelitian serta alat analisis.

BAB IV ANALISIS SATA

Berisikan pembahasan tentang hasil penelitian yang telah

dilakukan beserta analisisnya yang meliputi deskripsi obyek penelitian dan

analisis data yang telah ditemukan pada bab sebelumnya sebagai hasil

analisis.

BAB V PENUTUP

Merupakan penutup yang terdiri dari kesimpulan yang merupakan

jawaban dari pokok-pokok masalah yang telah dikemukakan pada bab

pertama. Kemudian saran yang berisi masukan-masukan yang ditujukkan

bagi pihak yang berkepentingan terkait dengan penelitian ini dan bagian

akhir berisi tentang daftar pustaka, lampiran serta daftar riwayat hidup

11 BAB II

LANDASAN TEORI

A. Telaah Pustaka

Beberapa penelitian yang pernah dilakukan peneliti lain berkaitan

dengan analisis pengaruh ROA, BOPO, CAR, FDR dan NPF terhadap

tingkat bagi hasil deposito mudharabah antara lain adalah:

Harfiah dkk (2016) yang berjudul The Impact of ROA, BOPO and

FDR to Indonesian Islamic Bank’s Mudharabah Deposit Profit

Sharing.Penelitian ini bertujuan untuk mengetahui pengaruh rasio

profitabilitas (ROA) rasio biaya (BOPO) dan pembiayaan to deposit ratio

(FDR) terhadap bagi hasil deposito mudharabah dalam perbankan syariah

di Indonesia. Penelitian ini merupakan penelitian kuantitatif dengan

menggunakan bank Islam di Indonesia dengan sampel yang dipilih dengan

metode purposive. Sampel diperoleh sebanyak 7 bank syariah dan data

dalam penelitian berbentuk laporan triwulan bank Islam periode

2011-2014. Analisis yang digunakan adalah analisis regresi linear berganda.

Hasil penelitian tersebut menyatakan bahwa ROA, BOPO dan FDR

berpengaruh positif signifikan terhadap tingkat bagi hasil deposito

mudharabah.

Rahayu dan Bustamam (2016: 143-149) dalam penelitiannya yang

12

Tingkat Bagi Hasil deposito Mudharabah pada Bank Umum Syariah.

penelitian ini bertujuan untuk mengetahui pengaruh ROA, BOPO dan suku

bunga terhadap tingkat bagi hasil deposito mudharabah. Populasi yang

digunakan 10 bank. Laporan keuangan di ambil pada periode 2012-2104.

Pengelohan data menggunakan SPSS. Hasil penelitian menunjukkan

bahwa ROA berpengaruh positif dan signifikan terhadap tingkat bagi hasil

deposito mudharabah pada bank syariah di Indonesia. Sementara BOPO

tidak berpengaruh signifikan terhadap tingkat bagi hasil deposito

mudharabah. Suku bunga berpengaruh positif dan signifikan terhadap

tingkat bagi hasil deposito mudharabah.

Gundari (2015) dalam penelitiannya yang berjudul Pengaruh

Kinerja Keuangan Terhadap Tingkat Bagi Hasil Deposito Mudharabah.

Penelitian ini bertujuan (1) Untuk mengetahui pengaruh Return On Asset

(ROA) terhadap tingkat bagi hasil deposito mudharabah pada Bank Mega

Syariah tahun 2004-2013, (2) Untuk mengetahui pengaruh Financing

Deposit Ratio (FDR) terhadap tingkat bagi hasil deposito mudharabah

pada Bank Mega Syariah tahun 2004-2013, (3) Untuk mengetahui

pengaruh Return On Equity (ROE) terhadap tingkat bagi hasil deposito

mudharabah pada Bank Mega Syariah tahun 2004-2013, (4) Untuk

mengetahui pengaruh Biaya Operasional terhadap Pendapatan Operasional

(BOPO) terhadap tingkat bagi hasil deposito mudharabah pada Bank

Mega Syariah tahun 2004-2013, (5) Untuk mengetahui pengaruh Capital

13

pada Bank Mega Syariah tahun 2004-2013, (6) Untuk mengetahui

pengaruh ROA, ROE, FDR, BOPO dan CAR secara bersama-sama

terhadap tingkat bagi hasil deposito mudharabah pada Bank Mega Syariah

pada tahun 2004-2013. Teknik pengumpulan data menggunakan data

sekunder (time series) dengan periode triwulan 1 tahun 2004 sampai

triwulan IV tahun 2013. Teknik analisis yang digunakan regresi sederhana

dan regresi berganda. Hasil dari penelitian ini menyatakan bahwa (1) ROA

berpengaruh positif terhadap tingkat bagi hasil deposito mudharabah hal

ini ditunjukkan dengan nilai hitung ttabel (2,838 > 2,49), sig < dari 0,05

(0,007 < 0,05), dan koefisien regresi bernilai positif sebesar 0,032. (2)

Terdapat pengaruh positif ROE terhadap tingkat bagi hasil deposito

mudharabah hal ini ditunjukkan dengan nilai thitung> ttabel (3,883 > 2,49),

sig < dari 0,05 (0,000 < 0,05), dan koefisien regresi bernilai positif sebesar

0,004. (3) Terdapat pengaruh positif FDR terhadap tingkat bagi hasil

deposito mudharabah hal ini ditunjukkan dengan nilai thitung> ttabel (2,656 >

2,49), sig < dari 0,05 (0,011 < 0,05), dan koefisien regresi bernilai positif

sebesar 0,003. (4) Terdapat pengaruh positif BOPO terhadap tingkat bagi

hasil deposito mudharabah hal ini ditunjukkan dengan nilai thitung> ttabel

(3,507 > 2,49), sig < dari 0,05 (0,001 < 0,05), dan koefisien regresi

bernilai positif sebesar 0,003. (5) Terdapat pengaruh CAR terhadap tingkat

bagi hasil depsito mudharabah hal ini ditunjukkan dengan nilai thitung> ttabel

(2,407 > 2,49), sig < dari 0,05 (0,021 < 0,05), dan koefisien regresi

14

BOPO, dan CAR terhadap tingkat bagi hasil deposito mudharabah hal ini

ditunjukkan dengan nilai Fhitung> Ftabel (9,819 > 2,022) dengan nilai sig <

dari 0,05 (0,000 < 0,05).

Rahayu (2015) dalam penelitiannya yang berjudul Pengaruh

Return On Asset, BOPO, Suku Bunga dan Capital Adequacy Ratio

terhadap Tingkat Bagi Hasil Deposito Mudharabah. Penelitian ini

bertujuan untuk mengetahui pengaruh dari ROA, BOPO, Suku Bunga dan

CAR terhadap tingkat bagi hasil deposito mudharabah. Populasi penelitian

ini adalah 11 bank syariah periode 2008-2012 dengan total sampel yang

digunakan 9 bank. Hasil penelitian menunjukkan bahwa (1) Terdapat

pengaruh positif dan signifikan antara ROA terhadap tingkat bagi hasil

deposito mudharabah. (2) Terdapat pengaruh positif dan signifikan antara

suku bunga terhadap tingkat bagi hasil deposito mudharabah. (3) Tidak

terdapat pengaruh yang signifikan antara BOPO terhadap tingkat bagi

hasil deposito mudharabah. (4) Tidak ada pengaruh yang signifikan antara

CAR terhadap tingkat bagi hasil deposito mudharabah.

Farianto (2014) yang berjudul pengaruh Return On Asset (ROA),

BOPO dan BI-Rate Terhadap Tingkat Bagi Hasil Deposito Mudharabah

pada Bank Umum Syariah di Indonesia tahun 2012-2013. Penelitian ini

bertujuan untuk mengetahui pengaruh Return On Asset (ROA), BOPO dan

BI-Rate terhadap tingkat bagi hasil deposito mudharabah. Populasi dalam

penelitian ini adalah bank syariah di Indonesia. Populasi penelitian ini

15

menentukan sampel menggunakan random sampling dengan kriteria bank

syariah yang mengeluarkan laporan keuangan triwulan secara lengkap

pada tahun 2012-2013. Teknik analisis yang digunakan dalam penelitian

ini adalah regresi linear berganda agar mendapatkan gambaran yang

komprehensif tentang hubungan antara variabel yang satu dengan variabel

lainnya. Selain itu, uji hipotesis yang digunakan adalah uji statistik t untuk

menguji koefisien regresi parsial dan uji F statistik untuk menguji

signifikansi secara simultan dengan tingkat signifikansi 5%. Uji asumsi

klasik yang meliputi uji normalitas, uji multikolonieritas, uji

heteroskedastisitas, dan uji autokolerasi. Hasil penelitian menunjukkan

bahwa ROA, BOPO dan BI-Rate secara simultan berpengaruh signifikan

terhadap tingkat bagi hasil deposito mudharabah. ROA dan BI-Rate secara

parsial berpengaruh signifikan terhadap tingkat bagi hasil deposito

mudharabah. Sedangkan BOPO secara parsial tidak berpengaruh

signifikan terhadap tingkat bagi hasil deposito mudharabah.

Nofianti dkk (2015) dalam penelitian yang berjudul Analisis

Pengaruh Return On Asset (ROA), Biaya Operasional Terhadap

Pendapatan Operasional (BOPO), Suku Bunga, Financing To Deposits

Ratio (FDR), dan Non Performing Financing (NPF) Terhadap Tingkat

Bagi Hasil Deposito Mudharabah Studi Empiris pada Bank Umum

Syariah di Indonesia Tahun 2011-2013. Penelitian ini bertujuan untuk

menganalisis pengaruh rasio keuangan dengan tingkat bagi hasil deposito

16

laporan keuangan triwulan seluruh bank syariah di Indonesia 2011-2013.

Pemilihan sampel yang diuji dalam penelitian ini menggunakan metode

purposive sampling sehingga didapat 6 bank syariah yang terpilih. Pada

penelitian ini digunakan analisis regresi berganda dengan menggunakan

perangkat lunak SPSS 19.0. variabel yang digunakan dalam penelitian ini

adalah ROA, BOPO, Suku Bunga, FDR, dan NPF sebagai variabel

independen. Hasil penelitian menunjukkan bahwa (1) ROA berpengaruh

positif signifikan terhadap tingkat bagi hasil deposito mudharabah. Hal ini

dibuktikan dengan besarnya koefisien regresi sebesar 0,127 dan tingkat

signifikannya sebesar 0,000 lebih kecil dari signifikansi yaitu 5%. (2)

BOPO tidak berpengaruh terhadap tingkat bagi hasil deposito

mudharabah. Hal ini dibuktikan dengan besarnya koefisien regresi sebesar

0,251 dan tingkat signifikannya sebesar 0,204 lebih besar dari nilai

signifikansi yaitu 5%. (3) Suku unga tidak berpengaruh terhadap tingkat

bagi hasil deposito mudharabah. Hal ini dibuktikan dengan besarnya

koefisien regresi sebesar -0,290 dan tingkat signifikansinya sebesar 0,090

lebih besar dari nilai signifikansi yaitu 5%. (4) FDR berpengaruh positif

signifikan terhadap tingkat bagi hasil deposito mudharabah. Hal ini

dibuktikan dengan dengan besarnya koefisien regresi sebesar 0,226 dan

tingkat signifikansinya sebesar 0,027 lebih kecil dari nilai signifikansi

yaitu 5%. (5) NPF tidak berpengaruh terhadap tingkat bagi hasil deposito

17

0,030 dan tingkat signifikansinya sebesar 0,074 lebih besar dari nilai

signifikansi yaitu 5%.

Rahmawaty dan Yudina (2015) dalam penelitiannya yang berjudul

Pengaruh Return On Asset (ROA), Financing to Deposit Ratio (FDR)

Terhadap Tingkat Bagi Hasil Deposito Mudharabah pada Bank Umum

Syariah. penelitian ini bertujuan untuk menguji baik secara simultan

maupun parsial pengaruh ROA dan FDR terhadap tingkat bagi hasil

deposito mudharabah pada bank syariah yang tercatat di bank Indonesia

dari tahun 2008 sampai dengan tahun 2012. Pengambilan sampel

menggunakan metode purposive sampling dan sampel penelitian ini

berjumlah 35 observasi. Jenis data yang digunakan adalah data sekunder

dari laporan tahunan bank yang dipublikasikan di situs resmi bank.

Analisis yang digunakan untuk menguji hipotesis adalah analisis regresi

linear berganda. Hasilnya menunjukkan bahwa (1) ROA dan FDR secara

simultan berpengaruh terhadap tingkat bagi hasil deposito mudharabha.

(2) ROA tidak berpengaruh secara signifikan terhadap tingkat bagi hasil

deposito mudharabah. Hal ini dapat dilihat dari nilai ROA memiliki

signifikansi sebesar 0,135 (13,5%) atau berada di atas taraf signifikan 0,05

(5%). (3) FDR tidak berpengaruh signifikan tehadap tingkat bagi hasil

deposito mudharabah. Hal ini dapat ditunjjukan dengan niliai signifikansi

0,12 (12,8%) atau berada di atas taraf signifikansi 0,05 (5%).

Khairiyah dan Sunaryo (2012: 29) dalam peneitiannya yang

18

Tingkat Bagi Hasil Deposito Mudharabah pada Bank Umum Syariah.

penelitian ini bertujuan untuk mengetahui pengaruh ROA, BOPO dan suku

bunga terhadap tingkat bagi hasil deposito mudharabah. Populasi yang

digunakan adalah bank syariah di Indonesia. Populasi yang digunakan

adalah seluruh bank umum syariah pada tahun 2009-2011 yaitu sebanyak

11 bank. Sampel pada penelitian ini berjumlah 3 bank. Pengambilan

sampel menggunakan metode purposive sampling dengan kriteria bank

syariah yang menyajikan laporan keuangan triwulan pada tahun

2009-2011. Hasil penelitian ini menunjukkan bahwa (1) Berdasarkan uji F,

ROA, BOPO, dan suku bunga secara bersama-sama berpengaruh terhadap

tingkat bagi hasil deposiro mudharabah. Hal ini dapat dilihat dari nilai F

hitung sebesar 5,996 dengan signifikansi 0.002. (2) Berdasarkan uji t,

menunjukkan bahwa secara parsial variabel ROA dan suku bunga

berpengaruh signifikan terhadap tingkat bagi hasil deposito mudharabh,

sementara BOPO tidak berpengaruh. Hal ini dapat dilihat dari ROA dan

suku bunga yang masing-masing memiliki tingkat kesalahan 0,018 dan

0,013 yang berarti tingkat kesalahannya kurang dari 5%. Sementara BOPO

tingkat kesalahannya sebesar 0.175 yang berarti jauh lebih besar dari pada

0,05.

Berdasarkan penelitian-penelitian di atas yang kemudian menjadi

19

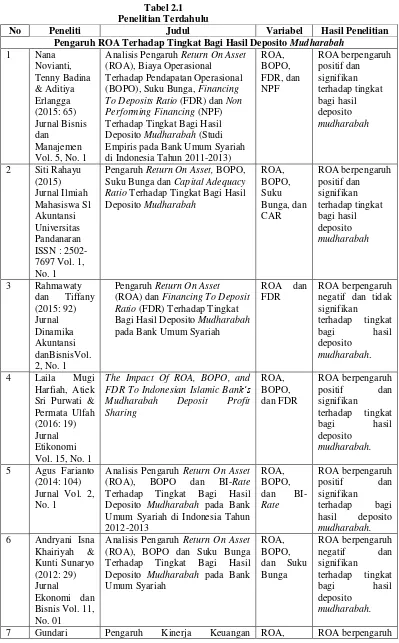

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Variabel Hasil Penelitian

Pengaruh ROA Terhadap Tingkat Bagi Hasil Deposito Mudharabah

1 Nana

Analisis Pengaruh Return On Asset

(ROA), Biaya Operasional Terhadap Pendapatan Operasional

(BOPO), Suku Bunga, Financing

To Deposits Ratio (FDR) dan Non Performing Financing (NPF) Terhadap Tingkat Bagi Hasil

Deposito Mudharabah (Studi

Empiris pada Bank Umum Syariah di Indonesia Tahun 2011-2013)

ROA,

Pengaruh Return On Asset, BOPO,

Suku Bunga dan Capital Adequacy

Ratio Terhadap Tingkat Bagi Hasil

Deposito Mudharabah

Pengaruh Return On Asset

(ROA) dan Financing To Deposit

Ratio (FDR) Terhadap Tingkat

Bagi Hasil Deposito Mudharabah

pada Bank Umum Syariah

ROA dan FDR To Indonesian Islamic Bank’s Mudharabah Deposit Profit Sharing

Terhadap Tingkat Bagi Hasil

Deposito Mudharabah pada Bank

Terhadap Tingkat Bagi Hasil

Deposito Mudharabah pada Bank

Umum Syariah

20

Terhadap Tingkat Bagi Hasil

Deposito Mudharabah pada Bank

Mega Syariah Indonesia Tahun 2004-2013.

Bagi Hasil Deposito Mudharabah

pada Bank Umum Syariah

ROA,

Pengaruh BOPO Terhadap Tingkat Bagi Hasil Deposito Mudharabah

1 Nana

Analisis Pengaruh Return On Asset

(ROA), Biaya Operasional Terhadap Pendapatan Operasional

(BOPO), Suku Bunga, Financing

To Deposits Ratio (FDR) dan Non Performing Financing (NPF) Terhadap Tingkat Bagi Hasil

Deposito Mudharabah (Studi

Empiris pada Bank Umum Syariah di Indonesia Tahun 2011-2013)

ROA,

Pengaruh Kinerja Keuangan

Terhadap Tingkat Bagi Hasil

Deposito Mudharabah pada Bank

Mega Syariah Indonesia Tahun 2004-2013.

Pengaruh Return On Asset, BOPO,

Suku Bunga dan Capital Adequacy

Ratio Terhadap Tingkat Bagi Hasil

Deposito Mudharabah

FDR To Indonesian Islamic Bank’s

21

(2014: 104) Jurnal Vol. 2, No. 1

(ROA), BOPO dan BI-Rate

Terhadap Tingkat Bagi Hasil

Deposito Mudharabah pada Bank

Terhadap Tingkat Bagi Hasil

Deposito Mudharabah pada Bank

Umum Syariah

Bagi Hasil Deposito Mudharabah

pada Bank Umum Syariah

ROA,

Pengaruh FDR Terhadap Tingkat Bagi Hasil Deposito Mudharabah

1 Nana

Analisis Pengaruh Return On Asset

(ROA), Biaya Operasional Terhadap Pendapatan Operasional

(BOPO), Suku Bunga, Financing

To Deposits Ratio (FDR) dan Non Performing Financing (NPF) Terhadap Tingkat Bagi Hasil

Deposito Mudharabah (Studi

Empiris pada Bank Umum Syariah di Indonesia Tahun 2011-2013)

ROA,

Pengaruh Return On Asset

(ROA) dan Financing To Deposit

Ratio (FDR) Terhadap Tingkat

Bagi Hasil Deposito Mudharabah

pada Bank Umum Syariah

ROA dan

FDR To Indonesian Islamic Bank’s

Mudharabah Deposit Profit Sharing

Pengaruh Kinerja Keuangan

Terhadap Tingkat Bagi Hasil

22

Kajian Ilmu

Akuntansi (Profita) Vol. 3, No. 6

Mega Syariah Indonesia Tahun 2004-2013.

Pengaruh CAR Terhadap Tingkat Bagi Hasil Deposito Mudharabah

1 Siti Rahayu

Pengaruh Return On Asset, BOPO,

Suku Bunga dan Capital Adequacy

Ratio Terhadap Tingkat Bagi Hasil

Deposito Mudharabah

Pengaruh Kinerja Keuangan

Terhadap Tingkat Bagi Hasil

Deposito Mudharabah pada Bank

Mega Syariah Indonesia Tahun 2004-2013.

Pengaruh NPF Terhadap Tingkat Bagi Hasil Deposito Mudharabah

1 Nana

Analisis Pengaruh Return On Asset

(ROA), Biaya Operasional Terhadap Pendapatan Operasional

(BOPO), Suku Bunga, Financing

To Deposits Ratio (FDR) dan Non Performing Financing (NPF) Terhadap Tingkat Bagi Hasil

Deposito Mudharabah (Studi

Empiris pada Bank Umum Syariah di Indonesia Tahun 2011-2013)

ROA,

Sumber: Hasil olah data, 2017

Berdasarkan tabel 2.1 mengenai penelitian terdahulu, peneliti

menemukan adanya gap yaitu:

1. Dari penelitian terdahulu ternyata masing-masing penelitian memiliki

hasil yang berbeda-beda, sehingga peneliti ingin membuktikan hasil

penelitian yang lebih baik.

2. Beberapa penelitian terdahulu menyatakan hasil temua yang

bertentangan dengan teori. Seperti penelitian yang menyatakan ROA

23

menyebutkan bahwa ROA berpengaruh negatif. Padahal di dalam teori

jika ROA meningkat, maka pendapatan bank juga meningkat dan

mengakibatkan tingkat bagi hasil yang diterima oleh nasabah

meningkat pula. Hal tersebutlah yang membuat penelitian yang telah

dilakukan bertentangan dengan teori-teori yang ada.

3. Tahun penelitian yang peneliti lakukan yaitu tahun 2012 sampai dengan

tahun 2016, dengan menggunakan sampel 11 bank yang terdaftar di

Bank Umum Syariah di Indonesia.

B. Kerangka Teori

1. Bagi Hasil Deposito Mudharabah

a. Bagi Hasil Menurut Ahli

Yudiana (2014: 97) bagi hasil merupakan karakteristik

penting bagi bank syariah, sehingga dalam mekanisme

operasionalnya bank syariah menggunakan prinsip-prinsip yang

sesuai dengan syariat Islam. Prinsip bagi hasil atau profit sharing

merupakan instrumen yang membedakan operasional bank syariah

dengan bank-bank konvensional. Sehingga dalam perhitungannya

juga jauh berbeda dengan perhitungan bunga yang digunakan

sebagai landasan bagi bank-bank konvensional.

Berdasarkan pengertian di atas, dapat di simpulkan bahwa

24

riba (bunga), melainkan menggunakan profit and loss sharing atau

lebih dikenal dengan sebutan bagi hasil.

Menurut Muhammad (2001) dalam Yudiana (2014: 97)

profit sharing adalah distribusi beberapa bagian dari laba pada para

pegawai dari suatu perusahaan. Muhammad (2005) dalam Yudiana

(2014: 97), bagi hasil dapat berupa bonus uang tunai tahunan yang

didasarkan pada laba yang diperoleh pada tahun-tahun sebelumnya,

atau juga dapat berupa pembayaranmingguan atau bulanan. Pada

bank syariah pendapatan bagi hasil berlaku untuk produk-produk

penyertaan, baik penyertaan menyeluruh maupun penyertaan

sebagian dalam proyek koorporasi (kerjasama).

Menurut Agustianto (2005) dalam Umiyati dan Syarif

(2016: 53), bagi hasil adalah keuntungan atau hasil yang diperoleh

dari pengelolaan dana baik investasi maupun transaksi jual beli

yang diberikan nasabah.

Ketentuan prinsip bagi hasil menurut Wiroso (2005) dalam

Umiyati dan Syarif (2016: 53) terdiri atas (1) Penentuan besarnya

resiko bagi hasil dibuat pada waktu akad dengan berpedoman pada

kemungkinan untung rugi. (2) Besarnya nisbah bagi hasil

berdasarkan pada jumlah keuntungan yang diperoleh. (3) Jumlah

pembagian bagi hasil meningkat sesuai dengan peningkatan jumlah

pendapatan. (4) Tidak ada yang meragukan keuntungan bagi hasil.

25

dijalankan. Jika proyek itu tidak mendapatkan keuntungan maka

kerugian akan dianggung bersama oleh kedua belah pihak.

Yudiana (2014: 98) bank syariah berfungsi sebagai mitra

baik dengan penabung maupun dengan pengusaha yang meminjam

dana. Dengan penabung bank syariah bertindak sebagai mudharib

(pengelola) sementara penabung bertindak sebagai penyandang

dana (shahibul mal). Antara penabung dan bank syariah diadakan

akad mudharabah yang menyatakan bahwa pembagian keuntungan

masing-masing. Sedangkan dengan pengusaha, bank syariah

bertindak sebagai shahibul mal (penyandang dana baik yang

berasal dari tabungan, deposito, giro ataupun dari dana bank

syariah sendiri) sehingga pengusaha dalam hal ini bertindak

sebagai pengelola (mudharib).

Menurut Muhammad (2005) dalam Yudiana (2014: 98),

penentuan bagi hasil dapat dipengaruhi oleh hasil investasi,

sedangkan besar kecilnya hasil investasi dipengaruhi oleh:

1) Faktor Langsung

Faktor langsung yang berpengaruh adalah investment rate yaitu

jumlah dana yang tersedia dan nisbah bagi hasil atau profit

sharing ratio.

a) Investment rate yaitu presentase aktual dana yang

26

b) Jumlah dana yang tersedia untuk diinvestasikan merupakan

jumlah dari berbagai sumber dana yang tersedia untuk

diinvestasikan. Biasanya jumlah tersebut dihitung dengan

menggunakan metode rata-rata saldo minimum bulanan dan

rata-rata total saldo harian.

c) Nisbah (profit sharing ratio)

- Untuk akad mudharabah nisbah harus ditentukan dan

disetujui pada awal perjanjian.

- Besar kecilnya nisbah antara bank syariah satu dengan

bank syariah lainnya berbeda.

- Besar kecilnya nisbah juga dapat berubah-ubah, misalnya

untuk deposito 1 bulan, 3 bulan, dan 12 bulan.

- Besar kecilnya nisbah juga dapat berbeda antara satu

account dengan account lainnya sesuai dengan besarnya

dana dan jatuh temponya.

2) Faktor Tidak Langsung

a) Penentuan butir-butir pendapatan dan biaya mudharabah

- Bank syariah dan nasabah melakukan share dalam

pendapatan dan biaya. Pendapatan yang dibagi hasilkan

merupakan pendapatan yang diterima dikurangi dengan

biaya.

- Apabila semua biaya ditanggung bank, maka hal ini

27

b) Metode Akuntansi

Bagi hasil secara tidak langsung dipengaruhi oleh aktivitas

yang dilakukan, terutama metode pengakuan pendapatan dan

biaya yang digunakan.

b. Bagi Hasil Mudharabah Menurut Al-Qur‟an dan Hadits (Antonio,

2001: 90 dan Muhamad, 2014: 237)

1) Al-Qur‟an

a) QS. An-Nisaa‟: 12

28

buat atau (dan) sesudah dibayar hutang-hutangmu. jika seseorang mati, baik laki-laki maupun perempuan yang tidak meninggalkan ayah dan tidak meninggalkan anak, tetapi mempunyai seorang saudara laki-laki (seibu saja) atau seorang saudara perempuan (seibu saja), Maka bagi masing-masing dari kedua jenis saudara itu seperenam harta. tetapi jika saudara-saudara seibu itu lebih dari seorang, Maka mereka bersekutu dalam yang sepertiga itu, sesudah dipenuhi wasiat yang dibuat olehnya atau sesudah dibayar hutangnya dengan tidak memberi mudharat (kepada ahli waris). (Allah menetapkan yang demikian itu sebagai) syari'at yang benar-benar dari Allah, dan Allah Maha mengetahui lagi Maha Penyantun.

b) QS. Shaad: 24

Artinya: Daud berkata: "Sesungguhnya Dia telah berbuat zalim kepadamu dengan meminta kambingmu itu untuk ditambahkan kepada kambingnya. dan Sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebahagian mereka berbuat zalim kepada sebahagian yang lain, kecuali orang-orang yang beriman dan mengerjakan amal yang saleh; dan Amat sedikitlah mereka ini". dan Daud mengetahui bahwa Kami mengujinya; Maka ia meminta ampun kepada Tuhannya lalu menyungkur sujud dan bertaubat.

Surah an-Nisaa‟ dan surah Shaad di atas menunjukkan

Allah SWT mengakui dan memperkenankan akan adanya

perserikatan (kerjasama atau kongsi) dalam kepemilikan

harta. Namun, di dalam surah an-Nisaa‟ ayat 12

perserikatan atau kerjasama terjadi secara otomatis karena

29

atau perserikatan terjadi karena adanya akad atau atas dasar

akad.

c) QS. Al-Muzzammil: 20

30

ampunan kepada Allah; Sesungguhnya Allah Maha Pengampun lagi Maha Penyayang.

d) QS. Al-Jumu‟ah: 10

Artinya: “Apabila telah ditunaikan shalat, Makabertebaranlah kamu di muka bumi; dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu

beruntung.”

e) QS. Al-Baqarah: 198

Artinya: “Tidak ada dosa bagimu untuk mencari karunia(rezki hasil perniagaan) dari Tuhanmu. Maka apabila kamu telah bertolak dari 'Arafat, berdzikirlah kepada Allah di Masy'arilharam. dan berdzikirlah (dengan menyebut) Allah sebagaimana yang ditunjukkan-Nya kepadamu; dan Sesungguhnya kamu sebelum itu benar-benar Termasuk orang-orang yang sesat.”

Berdasarkan surah-surah di atas, kita sebagai kaum

muslimin didorong untuk melakukan suatu usaha.

2) Hadits

a) HR Thabrani

31

tersebut, yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada

Rosulullah SAW. dan Rosulullah membolehkannya.”

b) HR Ibnu Majah

Dari Shalih bin Shuhaib r.a. bahwa Rosulullah SAW.

bersabda: “Tiga hal yang di dalamnya terdapat keberkatan: jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan

rumah, bukan untuk berjudi.”

c) HR. Abu Dawud

Dari Abu Hurairah, Rosulullah SAW. bersabda: Sesungguhnya Allah Azza wa Jalla berfirman, “Aku pihak ketiga dari dua orang yang berserikat selama salah

satunya tidak mengkhianati lainnya.”

Hadits tersebut menjelaskan bahwa Allah mencintai

hamba-hambaNya yang melakukan perserikatan atau kerjasama

selama saling menjunjung tinggi amanat kebersamaan dan

menjauhi pengkhianatan. Jadi di dalam kerjasama tidak di

perbolehkan untuk saling berkhianat satu sama lainnya dan

kejujuran harus selalu ada pada setiap yang berserikat atau

kerjasama.

c. Rumus Bagi Hasil

Menurut Khairiyah (2012) dalam Rahmawaty dan Yudina

(2015: 95) rumus bagi hasil yaitu:

Bagi Hasil =Bagi Hasil Deposito Mudharabah

Volume Deposito Mudharabah X 100%

d. Deposito Mudharabah

Menurut Babily (1989) dalam Antonio (2001: 157) bank

syariah menerapkan akad mudharabah untuk deposito. Seperti

32

shahibul maal dan bank sebagai mudharib. Penerapan mudharabah

terhadap deposito dikarenakan kesesuaian yang terdapat diantara

keduanya. Misalnya, seperti yang dikemukakan di atas bahwa akad

mudharabah mensyaratkan adanya tenggang waktu antara

penyetoran dan penarikan agar dan itu bisa diputarkan. Tenggang

waktu ini merupakan salah satu sifat dari deposito, bahkan dalam

deposito terdapat pengaturan waktu, seperti 30 hari (1 bulan), 90

hari (3 bulan), dan seterusnya.

Deposito mudharabah menurut Ismail (2010) dalam

Umiyati dan Syarif (2016: 45) adalah dana investasi yang

ditempatkan oleh nasabah yang tidak bertentangan dengan prinsip

syariah dan penarikannya hanya dapat dilakukan pada waktu

tertentu, sesuai dengan akad perjanjian yang dilakukan antara bank

dan nasabah investor.

Berdasarkan Fatwa Dewan Syari‟ah Nasional Nomor

03/DSN-MUI/1V/2000 tentang deposito menetapkan:

1) Deposito ada dua jenis

a) Deposito yang tidak dibenarkan syari‟ah, yaitu Deposito

yang berdasarkan perhitungan bunga.

b) Deposito yang dibenarkan, yaitu Deposito yang

berdasarkan prinsip Mudharabah.

33

a) Dalam transaksi ini nasabah bertindak sebagai shahibul

maal atau pemilik modal, dan bank bertindak sebagai

mudharib atau pengelola dana.

b) Dalam kapasitasnya sebagi mudharib, bank dapat

melakukan berbagai macam usaha yang tidak bertentangan

dengan prinsip syari‟ah dan mengembangkannya, termasuk

di dalamnya mudharabah dengan pihak lain.

c) Modal harus dinyatakan dengan jumlahnya, dalam bentuk

tunai dan bukan piutang.

d) Pembagian keuntungan harus dinyatakan dalam bentuk

nisbah dan dituangkan dalam akad pembukaan rekening.

e) Bank sebagai mudharib menutup biaya operasional

deposito dengan menggunakan nisbah keuntungan yang

menjadi haknya.

f) Bank tidak diperkenankan untuk mengurangi nisbah

keuntungan nasabah tanpa persetujuan yang bersangkutan.

e. Kajian Bagi Hasil dalam Pandangan Islam

Bentuk khusus kontrak keuangan yang telah dikembangkan

untuk mengganti mekanisme bunga dalam transaksi keuangan

adalah mekanisme bagi hasil. Mekanisme bagi hasil ini merupakan

core product bagi lembaga keuangan syariah, seperti bank syariah.

sebab bank syariah secara eksplisit melarang penerapan tingkat