Kontak :

Equity & Index Valuation Division Phone : (6221) 7278 2380

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

www.pefindo.com

Sri Rejeki Isman, Tbk

Laporan Utama

Equity Valuation

21 Januari 2015 Target Harga Terendah Tertinggi 248 280 Tekstil dan GarmenProperty Kinerja Saham 0 50 100 150 200 250 300 350 4.000 4.200 4.400 4.600 4.800 5.000 5.200 5.400 SRIL IHSG IHSG SRIL Sumber: Bloomberg Informasi Saham Rp

Kode Saham SRIL Harga saham per 20 Januari 2015 153 Harga tertinggi – 52 minggu terakhir 300 Harga terendah – 52 minggu terakhir 123 Kapitalisasi pasar tertinggi 52 minggu

(miliar) 5.578 Kapitalisasi pasar terendah 52 minggu

(miliar) 2.287

Market Value Added & Market Risk

0 0.2 0.4 0.6 0.8 1 1.2 1.4 1.6 -20 0 20 40 60 80 100 120 Sep-12 Sep-13 Market Risk MVA

MVA Market Risk

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Pemegang Saham (%)

PT Huddleston Indonesia 56,07 H.M. Lukminto 0,05 Publik (dibawah 5% kepemilikan) 43,88

Ekspansi Untuk Memenuhi Permintaan

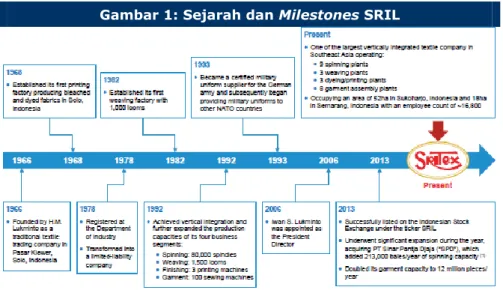

Sejarah PT Sri Rejeki Isman Tbk ("SRIL") dimulai sejak tahun 1966, saat H.M. Lukminto mendirikan Perusahaan. Dimulai sebagai perusahaan perdagangan tradisional di Pasar Klewer - Solo, SRIL kemudian mendirikan pabrik pembuat kain pertama di Solo yang memproduksi, menjemur serta mencelupkan kain jadi. SRIL menjadi sebuah perusahaan di tahun 1978. SRIL memproduksi kain tenun pada tahun 1982 dengan 1.000 alat tenun. Pada tahun 1982, SRIL memperluas bisnisnya ke pemintalan dan pembuatan pakaian jadi, sehingga menjadikan total fasilitas produksi menjadi 80.000 spindle, 1.500 alat tenun, tiga mesin cetak, dan 100 mesin jahit. Pada tanggal 17 Juni 2013, SRIL berhasil mencatatkan sahamnya di Bursa Efek Indonesia ("BEI"), dan menggunakan dananya untuk mengakuisisi PT Sinar Pantja Djaja ("SPD") sebuah perusahaan produksi benang, yang terletak di Semarang. Saat ini, SRIL memiliki tiga pabrik yang berlokasi di Semarang dan Sukoharjo, dengan total kapasitas produksi tahunan 566.000 bal benang, 120.000.000 meter kain, 120.000.000 meter kain jadi, dan 12.000.000 buah pakaian

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Industri Tekstil Global dan Domestik Rebound

Industri tekstil global dan domestik bangkit kembali setelah anjlok karena perlambatan ekonomi di tahun 2009. Industri tekstil global tumbuh mencapai 10,7% CAGR selama tahun 2009-2012, lebih tinggi dibandingkan dari tahun 2002 – 2008 yang hanya mencapai 8,4%. Sementara di dalam negeri, melompat signifikan hingga 12% CAGR selama 2009-2012, dari hanya 4,1% CAGR selama tahun 2002 - 2008. Akselerasi urbanisasi

disposable income yang lebih tinggi di negara berkembang, serta kondisi makro ekonomi Indonesia yang kuat adalah faktor utama untuk pertumbuhan tersebut.

Ekspansi Untuk Mempertahankan Pertumbuhan

Dikarenakan meningkatnya permintaan, fasilitas produksi SRIL mendekati kapasitas penuh. Utilisasi kapasitas produksi pemintalan, penenunan, kain lembaran, dan pakaian jadi adalah sebesar 90%, 93%, 90%, dan 95%. Kami mengapresiasi langkah baik SRIL untuk mengantisipasi masalah kapasitas tersebut dengan mengakuisisi SPD pada akhir 2013, terutama untuk peningkatan kapasitas produksi benang.

Menerbitkan Efek Baru Untuk Refinancing dan Penguatan Modal

Kerja

Golden Legacy Pte. Ltd (anak perusahaan SRIL), sebuah perusahaan yang berbasis Singapura, mengeluarkan USD200 juta obligasi senior dengan kupon 9% pada pertengahan tahun 2014, dan USD70 juta obligasi senior dengan kupon 9% di Nov'14. Selain itu SRIL juga mengeluarkan USD30 juta MTN dengan 6% kupon semi-tahunan. Dengan efek-efek ini, SRIL berencana untuk membiayai kembali utang jangka pendek, membeli aset tetap baru, serta untuk memperkuat modal kerja. Kami menganggap tindakan tersebut adalah tepat, karena pembayaran pokok untuk efek tersebut terjadi pada saat jatuh tempo, yang akan meringankan beban keuangan SRIL selama jangka efek. Hasil penerbitan efek ini juga digunakan untuk memperkuat modal kerja, karena SRIL berencana memperpanjang jangka waktu pelunasan piutang untuk menarik lebih banyak pelanggan dan memberikan termin yang longgar bagi pelanggannya. Kami juga melihat bahwa dengan kebijaksanaan yang hati-hati dalam penggunaan hasil penerbitan efek tersebut, gearing ratio SRIL masih akan di bawah 1x pada akhir 2014.

Prospek Usaha

Dengan ekspektasi pemulihan ekonomi global kami melihat bahwa prospek SRIL sebagai pemain global dalam industri tekstil akan tetap cerah. Seiring dengan rencana SRIL untuk meningkatkan kapasitas produksi, usaha berkelanjutan dalam menembus pasar lain, memperbesar basis pelanggan, dan mempertahankan kualitas produknya, akan tetap menjadikan SRIL sebagai pemimpin pasar di Asia Tenggara. Hal tersebut membuat kami percaya bahwa pendapatan SRIL akan tumbuh sebesar 17,3% CAGR selama tahun 2013-2018.

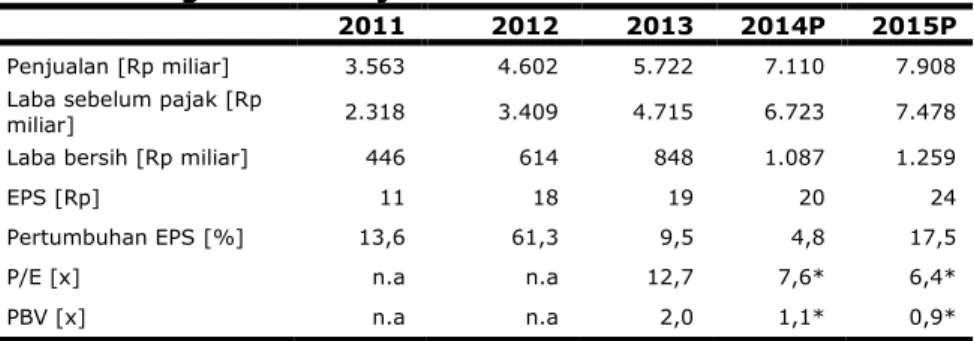

Tabel 1 : Ringkasan Kinerja

2011 2012 2013 2014P 2015P

Penjualan [Rp miliar] 3.563 4.602 5.722 7.110 7.908

Laba sebelum pajak [Rp

miliar] 2.318 3.409 4.715 6.723 7.478

Laba bersih [Rp miliar] 446 614 848 1.087 1.259

EPS [Rp] 11 18 19 20 24

Pertumbuhan EPS [%] 13,6 61,3 9,5 4,8 17,5

P/E [x] n.a n.a 12,7 7,6* 6,4*

PBV [x] n.a n.a 2,0 1,1* 0,9*

Sumber: PT Sri Rejeki Isman Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing *) Berdasarkan harga saham SRIL per tanggal 20 Januari 2015– Rp153/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Profil Usaha

PT Sri Rejeki Isman Tbk (SRIL), pada awalnya didirikan pada tahun 1966 oleh HM Lukminto, pendirinya. Saat itu SRIL hanya sebuah perusahaan dagang tradisional di Pasar Klewer, Solo. Dua tahun setelahnya, SRIL mendirikan pabrik percetakan pertama memproduksi, menjemur, dan mencelupkan kain jadi di Solo, Jawa Tengah. Pada tahun 1978, SRIL berubah menjadi Perseroan Terbatas dan terdaftar di Departemen Perindustrian. SRIL mengembangkan usahanya dengan memproduksi kain tenun, dengan baru 1.000 mesin tenun pada tahun 1982. SRIL mengembangkan usahanya dengan memasuki bisnis benang dan pakaian jadi, hingga memiliki fasilitas produksi pemintalan benang, kain tenun, kain jadi dan divisi pakaian jadi dengan 80.000 spindle, 1.500 alat tenun, tiga mesin cetak dan 100 mesin jahit. Pada tahun 1993, SRIL menerima llisensi sebagai penyedia seragam militer bagi Jerman, negara lain di luar Eropa, hingga negara-negara NATO lainnya. Pada tanggal 17 Juni 2013, saham SRIL telah dicatatkan di Bursa Efek Indonesia, dan hasilnya digunakan untuk mengakuisisi PT Sinar Pantja Djaja ("SPD") pada tanggal 16 November 2013. SPD adalah perusahaan produksi benang dengan kapasitas produksi tahunan sebesar 213.000 bal per tahun. Saat ini, SRIL adalah salah satu perusahaan tekstil terintegrasi vertikal terbesar di Asia Tenggara yang mengoperasikan 9 pabrik benang, 3 pabrik kain tenun, 3 pabrik kain jadi, 9 pabrik pakaian jadi.

Gambar 1: Sejarah dan Milestones SRIL

Sumber: PT Sri Rejeki Isman Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Ekspektasi Perubahan Produsen Kapas di Masa Datang

Alur pasokan tekstil dan garmen global ditandai oleh empat proses produksi utama: pemintalan benang, tenun kain, kain jadi dan pakaian jadi. Proses pemintalan menggunakan kekayaan alam (seperti kapas) dan serat sintetis (seperti rayon dan polyester) sebagai input untuk menciptakan benang. Setelah itu benang tersebut ditenun menjadi greige dalam proses tenun. Dalam proses pembuatan kain jadi, greige tersebut diolah secara fisik dan kimia sehingga berubah menjadi berbagai kain jadi yang siap untuk dijual sebagai produk konsumen atau diproduksi dalam pakaian. Sementara proses pembuatan pakaian jadi biasanya melibatkan proses pemotongan dan penjahitan kain hingga menjadi bentuk yang diinginkan.

Selama tahun 2013-2014, Tiongkok masih menjadi produsen kapas terbesar, mencapai 28% dari total produksi dunia, sementara AS merupakan eksportir kapas terbesar. Namun, menurut Business Monitor International ("BMI") negara produsen kapas terbesar akan bergeser ke India dan Pakistan karena pengurangan subsidi pemerintah dan penurunan daya saing (peningkatan biaya) di Tiongkok.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Gambar 2: Produksi Kapal Global 2009 - 2014

Gambar 3: 14 Produksi Kapas Global Berdasarkan Negara, 2013/14 22395,0 25503,0 27572,0 26798,0 25650,0 5000,0 10000,0 15000,0 20000,0 25000,0 30000,0 2009/10 2010/11 2011/12 2012/13 2013/14 Produksi kapas global ('000 ton)

28% 25% 11% 8% 6% 4% 4% 14%

Tiongkok India Amerika Serikat Pakistan Brazil Australia Uzbekistan Negara lain

Sumber: USDA, PEFINDO Divisi Valuasi Saham & Indexing Sumber: USDA, PEFINDO Divisi Valuasi Saham & Indexing

Pemulihan Industri Tekstil Global dan Domestik

Kami percaya bahwa perdagangan tekstil global telah pulih sejak krisis ekonomi global pada tahun 2009. Industri tekstil global tumbuh dengan CAGR sebesar 8,4% selama tahun 2002-2008, sedangkan selama 2009-2012 tumbuh sebesar 10,7% CAGR. Urbanisasi yang semakin cepat dan disposable income yang lebih tinggi di negara berkembang, kebijakan liberalisasi perdagangan, dan permintaan yang lebih tinggi dari negara maju adalah pendorong utamanya.

Gambar 4: Ekspor Tekstil Global, 2002 - 2012

Sumber: World Trade Organization, PEFINDO Divisi Valuasi Saham & Indexing

Di dalam negeri, ekspor tekstil Indonesia juga menunjukkan peningkatan siginifikan pasca krisis ekonomi. Dari hanya 4,1% CAGR pertumbuhan ekspor tekstil Indonesia, melonjak signifikan menjadi 12,0% CAGR selama tahun 2009-2012. Kondisi makro ekonomi yang kuat, produk dan layanan yang berkualitas mendorong pertumbuhan yang signifikan tersebut

Gambar 5: Ekspor Tekstil Indonesia, 2002 - 2012

Sumber: World Trade Organization, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

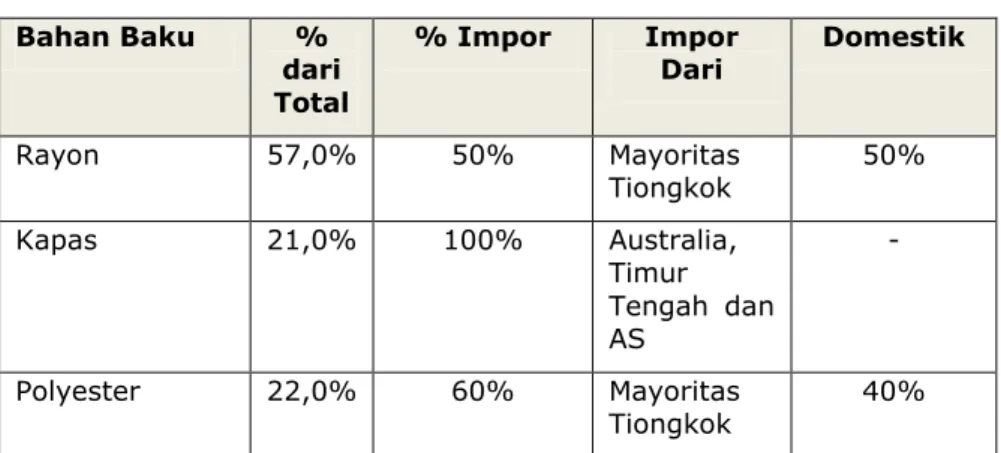

Mengamankan Bahan Baku

Sama seperti perusahaan manufaktur tekstil terintegrasi lainnya, SRIL juga masih memerlukan bahan baku, terutama rayon, kapas, polyester dan benang untuk proses produksinya. Sekitar 57% dari bahan baku SRIL adalah rayon, sementara kapas dan polyester memberikan kontribusi sekitar 21%, dan 22%. Khusus untuk kapas, sekitar 100% dari kebutuhan SRIL didatangkan dari luar negeri, yaitu Australia, Timur Tengah dan Amerika Serikat. Kami percaya bahwa SRIL sudah memilih pemasok yang tepat, karena tidak ada yang berasal dari Tiongkok, yang diperkirakan akan mengalami peningkatan harga jual yang signifikan, diakibatkan menurunnya subsidi dari Pemerintahnya.

Tabel 2: Rincian Bahan Baku SRIL (2013)

Bahan Baku % dari Total % Impor Impor Dari Domestik Rayon 57,0% 50% Mayoritas Tiongkok 50% Kapas 21,0% 100% Australia, Timur Tengah dan AS - Polyester 22,0% 60% Mayoritas Tiongkok 40%

Sumber: PT Sri Rejeki Isman Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Dengan memiliki basis pelanggan yang kuat di 55 negara, SRIL tidak terganggu oleh mismatch nilai tukar, karena antara penjualan dan biaya kebutuhan bahan baku sudah terjadi natural hedging.

Diuntungkan Dengan Sinergi Bisnis Vertikal

Dengan pengalaman panjang yang dimiliki, SRIL menjelma menjadi salah satu perusahaan tekstil terintegrasi vertikal yang terbesar di Asia Tenggara. Dengan kapasitas produksi yang besar, SRIL menampilkan diri sebagai pemimpin pasar di setiap segmen usahanya.

Gambar 6: Kapasitas Produksi Per Tahun SRIL, Akhir Tahun 2013

Sumber: PT Sri Rejeki Isman Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Oleh karenanya, SRIL memiliki keunggulan kompetitif dibandingkan perusahaan lain yang tidak terintegrasi secara vertikal.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Tabel 3: Keunggulan Kompetitif Dibandingkan Perusahaan yang Tidak Terintegrasi Secara Vertikal

SRIL Perusahaan Tidak Terintegras

Secara Vertikal

Kualitas: Pengawasan seluruh proses

produksi memungkinkan SRIL memastikan kualitas produksi dan konsistensi

Kualitas: Resiko perbedaan kualitas bahan baku, dikarenakan adanya pemasok yang berbeda.

Marjin: Fasilitas yang terintegrasi

memungkinkan struktur biaya yang efisien karena skala ekonomis dan biaya transportasi yang lebih rendah

Marjin: Marjin rendah, karena biaya

transportasi yang tinggi.

Fleksibilitas: Kemampuan untuk

menetapkan harga jual yang kompetitif. Fleksibilitas: dikarenakan biaya untuk pemasok yang Harga jual yang lebih tinggi, lebih tinggi

Pengaturan waktu: Pengiriman barang

yang lebih cepat, hal terpenting untuk sukses di bisnis ini.

Pengaturan waktu: Kemungkinan besar

lebih lama, karena adanya ketergantungan kepada pemasok lain.

Sumber: PT Sri Rejeki Isman Tbk, PEFINDO Divisi Valuasi Saham & Indexing

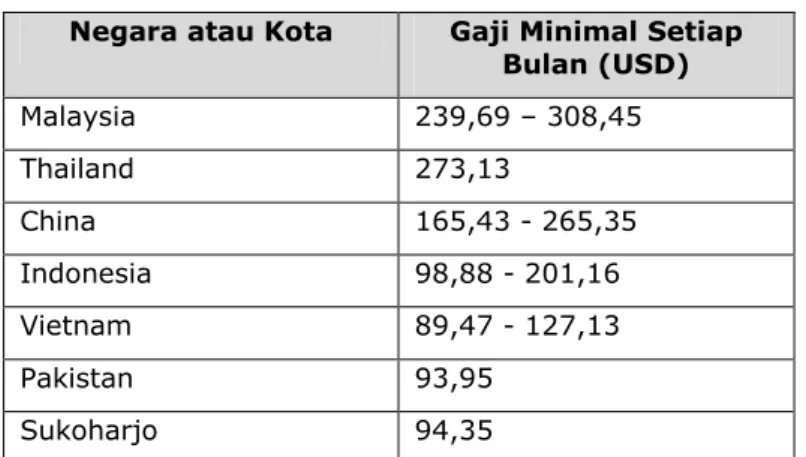

Diuntungkan oleh Naiknya Biaya di Negara Lain

Fasilitas produksi SRIL berlokasi di Sukoharjo dan Semarang, Jawa Tengah. Dua fasilitas produksi berlokasi di Sukoharjo, dengan luas total 35 ha dan 17 ha. Sementara satu fasilitas lainnya, yang diperoleh dari SPD, terletak di Semarang dengan luas 18 ha. Sebagai perusahaan padat karya, biaya gaji pekerja merupakan salah satu isu penting bagi perusahaan tekstil. Baru-baru ini, upah minimum bulanan di Tiongkok naik signifikan hingga berkisar USD164,35 - USD265,35, membuat Tiongkok menjadi kurang kompetitif terhadap gaji pekerja di Indonesia, Vietnam, dan Pakistan. Berdasarkan hal ini, kami melihat bahwa SRIL memiliki kesempatan untuk menjual produknya dengan harga yang lebih kompetitif di pasar global.

Tabel 4: Gaji Minimum Tahun 2014

Negara atau Kota Gaji Minimal Setiap

Bulan (USD) Malaysia 239,69 – 308,45 Thailand 273,13 China 165,43 - 265,35 Indonesia 98,88 - 201,16 Vietnam 89,47 - 127,13 Pakistan 93,95 Sukoharjo 94,35

Sumber: PT Sri Rejeki Isman Tbk, PEFINDO Divisi Valuasi Saham & Indexing

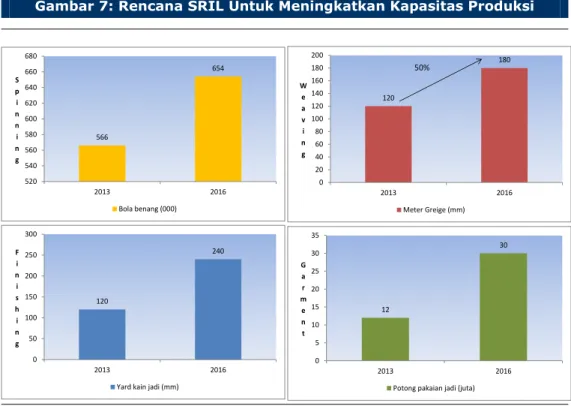

Ekspansi Kapasitas Produksi

Kami melihat bahwa pada tahun 2013, fasilitas produksi SRIL beroperasi mendekati kapasitas penuh. Proses pemintalan, penenunan, pembuatan kain jadi, dan usaha garmen telah beroperasi pada tingkat utilisasi kapasitas 90%, 93%, 90%, dan 95%. Oleh karenanya, kami melihat bahwa investasi untuk meningkatkan kapasitas produksi guna memenuhi permintaan, sangat diperlukan. Dan kami menghargai langkah SRIL untuk mengakuisisi saham SPD, terutama untuk meningkatkan kapasitas produksi benang, pada akhir tahun 2013.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Gambar 7: Rencana SRIL Untuk Meningkatkan Kapasitas Produksi

566 654 520 540 560 580 600 620 640 660 680 2013 2016 S p i n n i n g Bola benang (000) 120 180 0 20 40 60 80 100 120 140 160 180 200 2013 2016 W e a v i n g Meter Greige (mm) 50% 12 30 0 5 10 15 20 25 30 35 2013 2016 G a r m e n t

Potong pakaian jadi (juta) 120 240 0 50 100 150 200 250 300 2013 2016 F i n i s h i n g

Yard kain jadi (mm)

Sumber: PT Sri Rejeki Isman Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Mengganti Mesin yang Sudah Tua

Proses produksi SRIL telah dimulai sejak tahun 1968, dengan produksi kain tenun yang dijemur dan dicelupkan. Untuk produksinya, sebagian besar SRIL menggunakan mesin dengan merk internasional yang diproduksi di Eropa, AS dan Jepang. Dan kita melihat bahwa SRIL terus memperbarui mesinnya, seperti terlihat bahwa lebih dari 50% mesinnya berusia kurang dari 5 tahun. SRIL juga terus melakukan perawatan rutin, pemeliharaan berdasarkan kondisi dan perbaikan seluruh fasilitas, untuk menjaga mesin berjalan dengan sempurna.

Gambar 8: Merek Mesin SRIL

Sumber: PT Sri Rejeki Isman Tbk, PEFINDO Divisi Valuasi Saham & Indexing

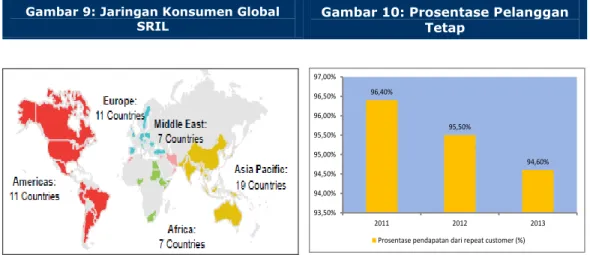

Prosentase Pelanggan Tetap yang Tinggi

Dengan kualitas produk yang baik, produk SRIL diterima di lebih kurang 66 negara. Oleh karenanya, basis pelanggan SRIL cukup besar, dibuktikan dengan 10 pelanggan utama SRIL yang hanya merupakan 21% dari total pelanggan yang ada. Ditambah dengan kemampuan SRIL untuk mempertahankan loyallitas pelanggan, membuat prosentase pelanggan tetap (repeat customer) tetap tinggi. Sejak tahun 2011, prosentase pelanggan tetap SRIL berada di atas 90% per tahun.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Gambar 9: Jaringan Konsumen Global

SRIL Gambar 10: Prosentase Pelanggan Tetap

Sumber: PT Sri Rejeki Isman Tbk, PEFINDO Divisi Valuasi

Saham & Indexing Sumber: PT Sri Rejeki Isman Tbk, PEFINDO Divisi Valuasi Saham & Indexing

96,40% 95,50% 94,60% 93,50% 94,00% 94,50% 95,00% 95,50% 96,00% 96,50% 97,00% 2011 2012 2013

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

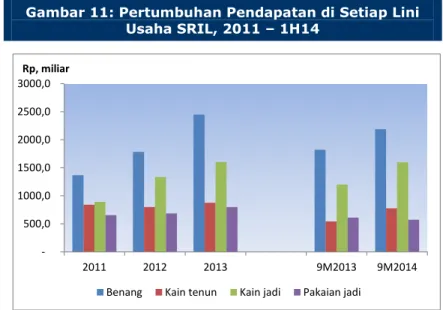

Pertumbuhan Pendapatan di Seluruh Lini Usaha Terus Berlanjut

Selama 9M2014, kami melihat bahwa SRIL mampu mempertahankan pertumbuhan di tengah ketidakpastian yang disebabkan oleh pergantian Pemerintahan di Indonesia. Bisnis produksi kain tenun SRIL tumbuh pesat sebesar 42,9% YoY, diikuti oleh bisnis pakaian jadi dengan 33,3% YoY, sementara bisnis produksi benang SRIL tetap tumbuh di atas 20% YoY. Produk dengan kualitas yang baik, kemampuan untuk menembus pasar yang berbeda dan mendapatkan pelanggan baru, ditambah tingginya persentase pelanggan yang loyal menciptakan pertumbuhan tersebut.

Gambar 11: Pertumbuhan Pendapatan di Setiap Lini Usaha SRIL, 2011 – 1H14 500,0 1000,0 1500,0 2000,0 2500,0 3000,0 2011 2012 2013 9M2013 9M2014 Rp, miliar

Benang Kain tenun Kain jadi Pakaian jadi

Sumber: PT Sri Rejeki Isman Tbk, PEFNDO Divisi Valuasi Saham & Indexing

Pembiayaan Kembali Utang

Golden Legacy Pte. Ltd (GL), sebuah perusahaan yang didirikan berdasarkan hukum Singapura dan sepenuhnya dimiliki oleh SRIL, mengeluarkan dua

guaranteed senior bonds, dengan total USD270 juta. Seiring dengan itu, SRIL juga mengeluarkan MTN senilai USD30 juta. Surat berharga tersebut akan diperdagangkan di Bursa Efek Singapura (SGX). Kami melihat bahwa penerbitan efek tersebut digunakan untuk membiayai utang jangka pendek, pembelian aktiva tetap baru dan memperkuat kebutuhan modal kerjanya. SRIL melunasi utang jangka pendek, terutama kepada PT Bank Rakyat Indonesia (Persero) Tbk ("BRI"), yang berjumlah sekitar Rp1 triliun, untuk kemudian melakukan konsolidasi pinjaman jangka panjangnya dari beberapa bank menjadi hanya untuk BRI. Kami melihat bahwa tindakan penerbitan obligasi dan MTN tersebut menguntungkan SRIL, karena mereka tidak harus membayar pokok selama jangka waktu obligasi dan MTN. Selanjutnya, kami melihat bahwa likuiditas SRIL tetap aman, karena rasio gearing mereka (interest bearing debt dikurangi kas dibagi dengan ekuitas) akan tetap 1.26x setelah tindakan tersebut, tidak jauh berbeda dengan akhir tahun 2013 yaitu 1.02x. Namun, kami juga melihat bahwa SRIL juga harus waspada terhadap risiko nilai tukar dan potensi peningkatan beban bunga, karena tingkat bunga surat berharga tersebut lebih tinggi dari bunga utang jangka pendek.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Gambar 12: Utang Berbunga SRIL, 2013 Vs 9M2014

500,0 1000,0 1500,0 2000,0 2500,0 3000,0 3500,0 4000,0 2013 9M2014 Rp miliar

utang bank jangka pendek (Rp, miliar) Utang jangka panjang jt tempo dlm 1 tahun (Rp, miliar) Utang bank jangka panjang (Rp miliar) Notes payable (Rp, miliar)

2,440 bn

3,475 bn

Sumber: PT Sri Rejeki Isman Tbk, PEFINDO Divisi Valuasi Saham & Indexing

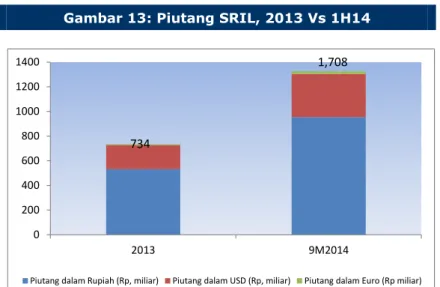

Diperlukan Penguatan Modal Kerja

Seperti disebutkan sebelumnya, sebagian dari Senior Guaranteed Notes SRIL Notes digunakan untuk memperkuat modal kerja. Hal ini penting, karena SRIL menerapkan kebijakan perpanjangan jangka waktu pelunasan piutang usaha pelanggan. Dari 2 bulan - 3 bulan kebijakan jangka waktu pelunasan piutang, SRIL akan memperpanjang kebijakan jangka waktu pelunasan piutang menjadi 3 sampai 4 bulan untuk menarik lebih banyak pelanggan serta memberikan kelonggaran bagi pelanggannya, khususnya dari dalam negeri di tengah ketidakpastian yang tinggi pada tahun 2014.

Gambar 13: Piutang SRIL, 2013 Vs 1H14

0 200 400 600 800 1000 1200 1400 2013 9M2014

Piutang dalam Rupiah (Rp, miliar) Piutang dalam USD (Rp, miliar) Piutang dalam Euro (Rp miliar) 734

1,708

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

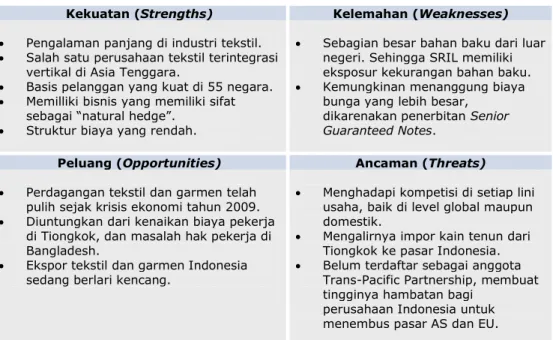

Table 5: Analisa SWOT

Kekuatan (Strengths) Kelemahan (Weaknesses)

Pengalaman panjang di industri tekstil. Salah satu perusahaan tekstil terintegrasi

vertikal di Asia Tenggara.

Basis pelanggan yang kuat di 55 negara. Memilliki bisnis yang memiliki sifat

sebagai “natural hedge”. Struktur biaya yang rendah.

Sebagian besar bahan baku dari luar negeri. Sehingga SRIL memiliki eksposur kekurangan bahan baku. Kemungkinan menanggung biaya

bunga yang lebih besar, dikarenakan penerbitan Senior Guaranteed Notes.

Peluang (Opportunities) Ancaman (Threats)

Perdagangan tekstil dan garmen telah pulih sejak krisis ekonomi tahun 2009. Diuntungkan dari kenaikan biaya pekerja

di Tiongkok, dan masalah hak pekerja di Bangladesh.

Ekspor tekstil dan garmen Indonesia sedang berlari kencang.

Menghadapi kompetisi di setiap lini usaha, baik di level global maupun domestik.

Mengalirnya impor kain tenun dari Tiongkok ke pasar Indonesia. Belum terdaftar sebagai anggota

Trans-Pacific Partnership, membuat tingginya hambatan bagi

perusahaan Indonesia untuk menembus pasar AS dan EU.

ANALISA SWOT

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

VALUASI

Metodologi Penilaian

Kami mengaplikasikan metode Discounted Cash Flow (DCF) sebagai metode penilaian utama dengan pertimbangan bahwa pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) SRIL jika dibandingkan pertumbuhan aset.

Selanjutnya, kami juga mengaplikasikan Guideline Company Method (GCM) sebagai metode pembanding lainnya.

Penilaian ini didasarkan pada nilai 100% saham SRIL per tanggal 20 Januari 2015, dan Laporan Keuangan per tanggal 30 September 2014 sebagai dasar dilakukannya analisis fundamental.

Estimasi Nilai

Kami menggunakan cost of capital dan cost of equity sebesar 9,43% dan 10,36% berdasarkan asumsi-asumsi berikut:

Tabel 6 : Asumsi

Risk free rate (%)* 7,43

Risk premium (%)* 3,71

Beta (x)* 0,79

Cost of Equity (%) 10,36

Marginal tax rate (%) 25,00

Interest Bearing Debt to Equity Ratio 1,46

WACC (%) 9,43

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing Catatan: * per tanggal 20 Januari 2015

Estimasi target harga referensi saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 20 Januari 2015, adalah sebagai berikut:

Dengan menggunakan metode DCF dengan asumsi tingkat diskonto 9,43%, adalah sebesar Rp255 – Rp299 per saham.

Dengan menggunakan metode GCM (P/E 11,53x and P/BV 1,63x), adalah sebesar Rp233 –Rp236 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk DCF dan 30% untuk GCM.

Berdasarkan hasil perhitungan diatas maka Estimasi Target Harga Referensi saham SRIL untuk 12 bulan adalah Rp248 – Rp280 per saham.

Tabel 7: Ringkasan Penilaian Metode DCF

Konservatif Moderat Agresif

PV of Free Cash Flows – [Rp miliar] 283 297 313

PV Terminal Value – [Rp miliar] 7.627 8.028 8.429

Non-Operating Assets – [Rp miliar] 300 300 300

Interest Bearing Debt – [Rp miliar] (3.478) (3.478) (3.478)

Total Equity Value – [Rp miliar] 4.732 5.148 5.565

Number of Share, juta saham 18.592 18.592 18.592

Fair Value per Share, Rp 255 277 299

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

Tabel 8: Perbandingan GCM

SRIL GREN PBRX Shenzou* Texhong* Rata-rata

P/E [x] 7,44 2,22 26,09 16,80 5,08 11,53 P/BV [x] 1,23 1,53 1,28 2,87 1,23 1,63

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing Catatan: * Shenzhou International Group Holding Ltd - Tiongkok ** Texhong Textile Company - Tiongkok

Tabel 9: Ringkasan Penilaian Metode GCM

Multiple [x] Est. EPS [IDR] Est. sales/share [Rp] Nilai [Rp]

P/E 11,53 20 - 233

P/Sales 1,63 - 145 236

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 10: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [Rp]

DCF GCM Rata-rata

Batas atas 299 236 280

Batas bawah 255 233 248

Bobot 70% 30%

Sumber: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini”

Table 11: Laporan Laba Rugi Komprehensif Konsolidasian

(Rp miliar) 2011 2012 2013 2014P 2015P Pendapatan – kotor 3.563 4.602 5.722 7.110 7.908 Pendapatan – bersih 2.318 3.409 4.715 6.723 7.478 Laba Kotor 461 685 1.018 1.357 1.509 Biaya operasional (101) (189) (351) (515) (573) Laba Operasional 360 496 668 841 936

Pendapatan (biaya) lain (141) (172) (205) (340) (348)

Laba sebelum pajak 219 323 463 500 588

Pajak (58) (83) (134) (100) (118) Hak minoritas - (12) (20) (24) (28)

Laba bersih 161 229 310 377 443

Sumber: PT Sri Rejeki Isman Tbk., Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 12: Laporan Posisi Keuangan Konsolidasian

(Rp miliar)

2011 2012 2013 2014P 2015P

Aset

Kas dan setara kas 73 77 74 1.180 115 Piutang dagang 175 317 741 1.250 1.390 Piutang lainnya 11 3 14 11 12 Persediaan 842 1.080 1.459 859 955 aset jangka pendek lain 85 145 54 462 639 Piutang jangka panjang 141 230 91 194 215 Penyertaan 0.3 0.3 0.3 0.3 0.3 Uang muka jangka

panjang 318 255 85 241 377 Aset tetap 1.446 2.157 3.048 4.047 5.670 Aset jangka panjang

lainnya 15 13 25 12 14

Total Aset 3.108 4.279 5.591 8.256 9.388

Liabilitas

Utang bank jangka

pendek 673 850 1,230 144 444 Utang dagang 287 538 509 207 664 Liabilitas jangka panjang

jatuh tempo dlm satu

tahun 291 269 321 161 161 Liabilitas jangka pendek

lain 101 152 172 155 161 Utang bank jangka

panjang 497 896 887 1,024 1,024 Utang sewa pembiayaan 3 - 2 2 2 Efek diterbitkan - - - 3,600 3,600 Liabilitas jangka panjang 70 150 150 155 156

Total Liabilitas 1,923 2,853 3,271 5,560 6,249

Total Ekuitas 1,185 1,426 2,320 2,696 3,139

Sumber: PT Sri Rejeki Isman Tbk.,Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 14: P/E dan P/BV

0.0 0.5 1.0 1.5 2.0 2.5 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 2012 2013 P/BV P/E P/E P/BV

Sumber: PT Sri Rejeki Isman Tbk., PEFINDO Divisi Valuasi Saham & Indexing Estimates

Gambar 15: ROA, ROE dan TAT

0.7 0.7 0.7 0.7 0.8 0.8 0.8 0.8 0.8 0.9 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 18.0 2011 2012 2013 TAT ROA, ROE

ROA (%) ROE (%) TAT (x)

Sumber: PT Sri Rejeki Isman Tbk., PEFINDO Divisi Valuasi Saham & Indexing Estimates

Tabel 13: Rasio Kunci

Rasio 2011 2012 2013 2014P 2015P Pertumbuhan [%] Pendapatan – kotor 10,3 29,2 24,3 24,3 11,2 Pendapatan – bersih 4,7 47,1 38,3 42,6 11,2 Laba operasional 14,8 47,6 43,1 8,2 17,5 Laba bersih 13,6 42,0 35,0 21,7 17,5 Profitabilitas [%] Laba kotor 19,9 20,1 21,6 20,2 20,2 Laba operasional 9,5 9,5 9,8 7,5 7,9 Laba bersih 7,0 6,7 6,6 5,6 5,9 ROA 5,2 5,4 5,5 4,6 4,7 ROE 13,6 16,1 13,4 14,0 14,1 Solvabilitas [X] Debt to Equity 1,6 2,0 1,4 2,1 2,0 Debt to Asset 0,6 0,7 0,6 0,7 0,7 Likuiditas [X] Current ratio 0,9 0,9 1,1 4,9 2,1 Quick ratio 0,2 0,2 0,4 2,7 2,0

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak terpisahkan dari dokumen ini” www.pefindo.com

DISCLAIMER

Laporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan, Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya, Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini, Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut-off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini, Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan, Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu, Laporan ini mungkin tidak sesuai untuk beberapa investor, Seluruh opini dalam laporan ini telah disampaikan dengan itikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini, Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dar i harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan, Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan dite rima tersebut kemungkinan besar juga akan berfluktuasi, Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal, Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi . Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham terten tu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut .

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi, Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kondisi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis, PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non -publik tertentu yang diterima sehubungan dengan proses analitis, Keseluruhan proses, metodologi dan database yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berb eda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan . Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham dan Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia. Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham dan Indexing akan menerima imbalan sebesar Rp40 juta dari Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di

http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Saham dan Indexing, Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia .