SISTEM PENDUKUNG KEPUTUSAN PENERIMAAN PERMOHONAN KREDIT ELEKTRONIK BERBASIS WEB PADA TOKO METRO

MENGGUNAKAN FMADM DENGAN METODE SAW

Lili Tanti1, Linda Wahyuni2, Tiffani3 1

Dosen Jurusan Sistem Informasi, STMIK Potensi Utama 2

Dosen Jurusan Sistem Informasi, STMIK Potensi Utama 3

Mahasiswa Jurusan Sistem Informasi, STMIK Potensi Utama 1,2,3

STMIK Potensi Utama, Jl. K.L. Yos Sudarso km. 6.5 no 3A Tanjung Mulia-Medan Email : [email protected]1

ABSTRACT

The decision system making of electronic credit acceptance in metro store is still related to semi-computerized system which cause several problems, such as metro staff is difficult in processing and selecting the consumer data. Also it takes long period of time in determining the approval of customer credit acceptance. It is necessary to apply the decision system making in order to help the consumer credit. One of the methods used in supporting the decision system making is Fuzzy MADM (Multiple Attribute Decision Making) with SAW method. SAW method is very helpful in determining the store of each atrribute, later it will be continue with the ranking process which select the best alternative of all. In this case, alternative means the ability to get the access for electronic credit based applied criteria. By using the method, scoring will be much more accurate because it is based on the applied scoring previously in order to get those who deserved in using the electronic credit.

Keywords : FMADM, SAW, Criteria

ABSTRAK

Sistem Pendukung Pengambilan Keputusan Penerimaan Permohonan Kredit Elektronik pada Toko Metro masih menggunakan cara yang semi terkomputerisasi, sehingga menyebabkan beberapa kendala diantaranya yaitu pihak Toko Metro mendapatkan kesulitan dalam mengolah data konsumen dan menyeleksi calon konsumennya, serta membutuhkan waktu yang cukup lama dalam menentukan penerimaan permohonan kredit konsumen. Untuk membantu penentuan dalam menetapkan seseorang yang layak melakukan kredit maka dibutuhkan sebuah sistem pendukung keputusan. Salah satu metode yang dapat digunakan untuk Sistem Pendukung Keputusan adalah dengan menggunakan Fuzzy MADM (Multiple Attribute Decission Making) dengan metode SAW. Metode SAW sangat membantu dalam proses menentukan nilai bobot untuk setiap atribut, kemudian dilanjutkan dengan proses perankingan yang akan menyeleksi alternatif terbaik dari sejumlah alternatif, dalam hal ini alternatif yang dimaksud adalah yang berhak melakukan kredit elektronik berdasarkan kriteria-kriteria yang ditentukan. Dengan metode perankingan tersebut, penilaian akan lebih tepat karena didasarkan pada nilai kriteria dan bobot yang suda dhitentukan sehingga akan mendapatkan hasil yang lebih akurat terhadap siapa yang layak melakukan kredit elektronik tersebut.

PENDAHULUAN

Perkembangan teknologi pengolahan data saat ini terus berkembang pesat. Ini disebabkan oleh berkembangnya ilmu pengetahuan dan teknologi dan adanya perangkat-perangkat lunak dan keras untuk memudahkan pekerjaan manusia, salah satunya adalah komputer. Saat ini suatu sistem aplikasi komputer sangatlah diperlukan untuk mempermudah kinerja. Karena dengan adanya aplikasi tersebut kita dapat mengolah data yang kita miliki untuk menghasilkan suatu informasi yang sudah pasti lebih baik dan berguna untuk kebutuhan-kebutuhan tertentu. Terutama pada permasalahan untuk pengambilan keputusan, hal ini terjadi pada Toko Metro yang menjual alat-alat elektronik, furniture,dan perabotan rumah tangga lainnya dalam proses pemilihan calon konsumen yang akan melakukan permohonan kredit. Dimana sistem yang digunakan untuk mengajukan permohonan kredit masih menggunakan sistem semi komputerisasi yaitu menggunakan Microsoft Excel sehingga membutuhkan waktu yang lama dalam memutuskan pelanggan yang berhak mendapatkan kredit. Dengan komputerisasi dapat dengan mudah mengetahui pelanggan yang bisa mengajukan permohonan kredit elektronik pada Toko Metro. Salah satu kunci keberhasilan pada Toko Metro adalah dengan memberikan permohonan kredit yang tepat terhadap pelanggan yang melakukan permohonan kredit sehingga dapat menghasilkan keuntungan yang baik. Dalam penilaian efektifitas kinerja karyawan dengan menggunakan Fuzzy Multiple Attribute Decision Making (FMADM) dengan metode Simple Additive Weighting (SAW) diperlukan kriteria-kriteria dan bobot untuk melakukan perhitungannya sehingga akan didapat alternatif yang terbaik untuk menentukan pelanggan yang bisa melakukan kredit pada toko ini

TINJAUAN PUSTAKA

Sistem pendukung keputusan (DSS) sebagai sistem berbasis komputer interaktif, .yang membantu para pengambil keputusan untuk menggunakan data dan berbagai model untuk memecahkan masalah-masalah tidak tertsruktur.

Sistem pendukung keputusan (DSS) memadukan sumber daya intelektual dari individu dengan kapabilitas komputer untuk meningkatkan kualitas keputusan. DSS adalah sistem pendukung berbasis komputer bagi para pengambil keputusan manajemen yang menangani masalah-masalah tidak terstruktur (Efraim Turban, dkk ; 19 : 2005).

Untuk lebih jelasnya, karakteristik suatu sistem sehingga dapat dikatakan sebagai suatu SPK adalah sebagai berikut :

1. Berdasarkan pada pendekatan sistem secara luas dan dapat memberikan dukungan pada proses pengambilan keputusan dengan titik berat sistem pada konsep management by perception. 2. Adanya penerapan konsep manusia-mesin, dimana manusia berfungsi sebagai pengontrol dari

sistem, dan mesin sebagai sarana pendukung.

3. Mempunyai kemampuan untuk mendukung proses pengambilan keputusan dalam menghadapi masalah semi terstruktur dan tidak terstruktur.

4. Memanfaatkan fungsi model dalam proses analisa, baik berupa model matematis, model statistik, ataupun tipe-tipe model lainnya.

5. Dapat menyediakan informasi yang dibutuhkan untuk mendukung fungsi interaktif, sehingga user dapat dengan mudah memperoleh informasi yang dibutuhkannya.

6. Memiliki subsistem terintegrasi yang dapat mendukung semua tingkatan manajemen. 7. Didukung oleh suatu basis data yang komprehensif.

8. Menerapkan sistem tampilan easy to use. 9. Dinamis dalam menghadapi masalah baru.

FMADM (Fuzzy Multiple Attribute Decision Making)

Fuzzy Multiple Attribute Decision Making FMADM adalah suatu metode yang digunakan untuk mencari alternatif optimal dari sejumlah alternatif dengan kriteria tertentu. Inti dari FMADM adalah menentukan nilai bobot untuk setiap atribut, kemudian dilanjutkan dengan proses perankingan yang akan menyeleksi alternatif yang sudah diberikan. Pada dasarnya, ada 3 pendekatan untuk mencari nilai bobot atribut, yaitu pendekatan subyektif, pendekatan obyektif dan pendekatan integrasi antara subyektif & obyektif. Masing- masing pendekatan memiliki kelebihan

dan kelemahan. Pada pendekatan subyektif, nilai bobot ditentukan berdasarkan subyektifitas dari para pengambil keputusan, sehingga beberapa faktor dalam proses perankingan alternatif bisa ditentukan secara bebas. Sedangkan pada pendekatan obyektif, nilai bobot dihitung secara matematis sehingga mengabaikan subyektifitas dari pengambil keputusan. (Kusumadewi, 2007). Ada beberapa metode yang dapat digunakan untuk mnyelesaikan masalah FMADM. antara lain (Kusumadewi, 2006):

1. Simple Additive Weighting Method (SAW) 2. Weighted Product (WP)

3. ELECTRE

4. Technique for Order Preference by Similarity to Ideal Solution (TOPSIS) 5. Analytic Hierarchy Process (AHP)

Algoritma FMADM adalah:

1. Memberikan nilai setiap alternatif (Ai) pada setiap kriteria (Cj) yang sudah ditentukan, dimana nilai tersebut di peroleh berdasarkan nilai crisp; i=1,2,…m dan j=1,2,…n.

2. Memberikan nilai bobot (W) yang juga didapatkan berdasarkan nilai crisp.

3. Melakukan normalisasi matriks dengan cara menghitung nilai rating kinerja ternormalisasi (rij) dari alternatif Ai pada atribut Cj berdasarkan persamaan yang disesuaikan dengan jenis atribut (atribut keuntungan/benefit=MAKSIMUM atau atribut biaya/cost=MINIMUM). Apabila berupa atribut keuntungan maka nilai crisp (Xij) dari setiap kolom atribut dibagi dengan nilai crisp MAX (MAX Xij) dari tiap kolom, sedangkan untuk atribut biaya, nilai crisp MIN (MIN Xij) dari tiap kolom atribut dibagi dengan nilai crisp (Xij) setiap kolom.

4. Melakukan proses perankingan dengan cara mengalikan matriks ternormalisasi (R) dengan nilai bobot (W).

5. Menentukan nilai preferensi untuk setiap alternatif (Vi) dengan cara menjumlahkan hasil kali antara matriks ternormalisasi (R) dengan nilai bobot (W). Nilai Vi yang lebih besar mengindikasikan bahwa alternatif Ai lebih terpilih. ( Kusumadewi , 2007).

Metode Simple Additive Weighting (SAW)

Metode SAW sering juga dikenal istilah metode penjumlahan terbobot. Konsep dasar metod SAW adalah mencari penjumlahan terbobot dari rating kinerja pada setiap alternatif pada semua atribut. Metode SAW membutuhkan proses normalisasi matriks keputusan (X) ke suatu skala yang dapat diperbandingkan dengan semua rating alternatife yang ada.

jika j adalah atribut keuntungan (benefit) jika j adalah atribut biaya (cost)

Dimana rij adalah rating kinerja ternormalisasi dari alternatif Ai pada atribut Cj; i=1,2,…,m dan j=1,2,…,n. Nilai preferensi untuk setiap alternatif ( Vi ) diberikan sebagai: Vi= Nilai Vi yang lebih besar mengindikasikan bahwa alternatif Ai lebih terpilih.

PEMBAHASAN

Proses seleksi permohanan kredit belum terdatabase, dalam arti belum ada database yang menampung data pelanggan kredit dan data penilaian, yang mengakibatkan mudahnya file atau data itu hilang.Penginputan masih dilakukan secara semi terkomputerisasi, belum ada aplikasi yang mendukung dalam pengambilan keputusan penentuan pelanggan diterima atau ditolak permohonan kreditnya sehingga mengakibatkan Posedur kerja dan penyajian informasi pada sistem yang

ij i ij i ij ij ij X x Min x Max X r

berjalan selama ini dirasakan masih lambat dan kurang optimal.Rentannya masalah dalam pengolahan data permohonan kredit dalam proses seleksi pemberian kredit untuk diperhatikan. Oleh karena itu, dibutuhkan suatu sistem aplikasi sistem pendukung keputusan untuk menangani permasalah tersebut dengan Fuzzy Multiple Attribute Decision Making (FMADM) dengan metode Simple Additive Weighting (SAW) dan database yang mendukung sehingga kekurangan-kekurangan dari sistem yang berjalan dapat diatasi dan tujuan pengambilan keputusan dapat berjalan dengan cepat dan tepat.

Dalam penyeleksian permohonan kredit dengan menggunakan Fuzzy Multiple Attribute Decision Making (FMADM) dengan metode Simple Additive Weighting (SAW) diperlukan kriteria-kriteria dan bobot untuk melakukan perhitungannya sehingga akan didapat alternatif yang terbaik untuk menentukan permohonan kredit yang bisa terpenuhi.Dalam metode SAW terdapat kriteria yang dibutuhkan untuk menentukan permohonan kredit yang diterima di Toko Metro. Adapun kriterianya dapat dilihat pada tabel 1.

Tabel 1. Tabel Kriteria

Kriteria Keterangan

C1 Usia, keadaan fisik C2 Status Rumah C3 Pekerjaan

C4 Pendapatan / Kemampuan Membayar C5 Penjamin

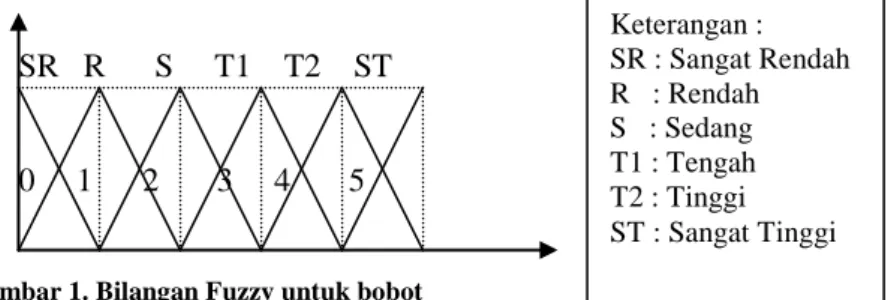

Dari masing-masing kriteria tersebut akan ditentukan bobot-bobotnya. Pada bobot terdiri dari enam bilangan fuzzy, yaitu sangat rendah (SR), rendah (R) , sedang (S), tengah (T1), tinggi (T2), dan sangat tinggi (ST) seperti terlihat pada gambar di bawah ini :

SR R S T1 T2 ST

0 1 2 3 4 5

Gambar 1. Bilangan Fuzzy untuk bobot

Dari gambar di atas, bilangan-bilangan fuzzy dapat dikonversikan ke bilangan crisp. Untuk lebih jelas data bobot dibentuk dalam table 2.

Tabel 2. Tabel Bobot

Bilangan Fuzzy Nilai

Sangat Rendah (SR) 0 Rendah (R) 1 Sedang (S) 2 Tengah (T1) 3 Tinggi (T2) 4 Sangat Tinggi (ST) 5

Adapun tabel kriteria yang penulis gunakan untuk merancang sistem pengambilan keputusan dalam menentukan kelayakan kredit ini adalah sebagai berikut :

1. Kriteria Usia

Variabel usia dapat dikonversikan dengan bilangan fuzzy dan dapat dilihat pada Tabel 3. Tabel 3. Tabel Kriteria Usia

Usia (X) Bilangan Fuzzy Nilai

X =0-20 Terlalu Muda (TM) 1

X= 61-Keatas Terlalu Tua (T) 2

Keterangan : SR : Sangat Rendah R : Rendah S : Sedang T1 : Tengah T2 : Tinggi ST : Sangat Tinggi

X = 51-60 Tua 3

X = 21-35 Muda (M) 4

X = 36-50 Sedang / Matang (SM) 5

2. Kriteria Nilai Status Rumah

Variabel status rumah dapat dikonversikan dengan bilangan fuzzy dan dapat dilihat pada Tabel 4. Tabel 4. Tabel Kriteria Status Rumah

Nilai Status Rumah (NSR) Bilangan Fuzzy Nilai

Kost Sangat Rendah (SR) 1

Kontrak Rendah (R) 2

Orang Tua \ keluarga Sedang (S) 3

Dinas Tinggi (T) 4

Milik Sendiri Sangat Tinggi (ST) 5

3. Kriteria Pekerjaan

Variabel pekerjaan dapat dikonversikan dengan bilangan fuzzy dan dapat dilihat pada Tabel 5. Tabel 5. Tabel Kriteria Pekerjaan

Nilai Pekerjaan (NP) Bilangan Fuzzy Nilai

NP = Lain-Lain Sangat Rendah (SR) 1

NP = Honor Rendah (R) 2

NP = Wiraswasta / Propesional Sedang (S) 3

NP = Pegawai Swasta Tinggi (T) 4

NP = PNS / BUMN Sangat Tinggi (ST) 5

4. Kriteria berdasarkan Pendapatan / kemampuan Membayar

Variabel pendapatan / kemampuan membayar dapat dikonversikan dengan bilangan fuzzy dan dapat dilihat pada Tabel 6.

Tabel 6. Tabel Kriteria Pendapatan / kemampuan membayar

Pendapatan / kemampuan membayar (Y) Bilangan Fuzzy Nilai Y = Cicilan > 80% Pendapatan Sangat Rendah (SR) 1

Y = Cicilan, 60-79% Pendapatan Rendah (R) 2

Y = Cicilan, 40-59% Pendapatan Sedang (S) 3

Y = Cicilan, 20-35% Pendapatan Tinggi (T) 4

Y = Cicilan, < 19% Pendapatan Sangat Tinggi (ST) 5 5. Kriteria berdasarkan penjamin permohon

Variabel penjamin dapat dikonversikan dengan bilangan fuzzy dan dapat dilihat pada Tabel 7. Tabel 7. Tabel Kriteria Penjamin

Penjamin (n) Bilangan Fuzzy Nilai

An = Tidak ada Sangat Rendah (SR) 1

An = Teman Rendah (R) 2

An = Atasan Sedang (S) 3

An = Orang tua Tinggi (T) 4

An = Sudah pernah kredit (baik ) Sangat Tinggi (ST) 5

Berikut adalah sampel rating kecocokan dari setiap alternatif pada setiap kriteria dari data pelamar yang dapat dililhat pada Tabel 8 di bawah ini :

Tabel 8. Tabel Rating Kecocokan dari setiap alternatif

Alternatif Kriteria

C1 C2 C3 C4 C5

(A2) Dana 1 5 5 5 5

(A3) Vera 3 4 5 4 4

(A4) Didi 2 1 1 1 1

Nilai bobot yang telah ditetapkan (W) oleh Toko METRO adalah W = ( 3, 3 ,3, 4, 3) Dimana :

a. 3 ialah untuk kriteria usia yang usia 21 tahun sampai 55 tahun. b. 3 ialah untuk kriteria status rurmah, minimal rumah keluarga.

c. 3 ialah untuk kriteria pekerjaan yang minimal Wiraswasta / Propesional.

d. 4 ialah untuk kriteria Pendapatan/kemampuan membayar. Minimal 20-35% penghasilan. e. 3 ialah untuk kriteria penjamin, minimal dijamin Atasan.

Adapun matriks keputusan berdasarkan kriteria tersebut ialah : 4 3 4 4 3

X = 1 5 5 5 5 3 4 5 4 4 2 1 1 1 1

Adapun normalisasi dari matriks keputusan :

4 4 r11 = = = 1 Max{4,1,3,2} 4 3 3 r12 = = = 0,6 Max{3,5,4,1} 5 4 4 r13 = = = 0,8 Max{4,5,5,1} 5 4 4 r14 = = = 0,8 Max{4,5,5,1} 5 3 3 r15 = = = 0,6 Max{3,5,4,,1} 5 1 1 r21 = = = 0,25 Max{4,1,3,2} 4 5 5 r22 = = = 1 Max{3,5,4,1} 5 5 5 r23 = = = 1 Max{4,5,5,1} 5 5 5 r24 = = = 1 Max{4,5,4,1} 5 5 5 r25 = = = 1 Max{3,5,4,1} 5 3 3 r31 = = = 0,75 Max{4,1,3,2} 4 4 4 r32 = = = 0,8 Max{3,5,4,1} 5 5 5 r33 = = = 1 Max{4,5,5,1} 5 4 4 r34= = = 0,8 Max{4,5,4,1} 5 4 4 r35 = = = 0,8 Max{3,5,4,1} 5 2 2 r41 = = = 0,5 Max{4,1,3,2} 4 1 1 r42 = = = 0,2 Max{3,5,4,1} 5 1 1 r43 = = = 0,2

Max{4,5,5,1} 5 1 1 r44 = = = 0,2 Max{4,5,4,1} 5 1 1 r45 = = = 0,2 Max{3,5,4,1} 5

Adapun matriks ternormalisasinya:

1 0,6 0,8 0,8 0,6 R = 0,25 1 1 1 1

0,75 0,8 1 0,8 0,8 0,5 0,2 0,2 0,2 0,2

Nilai Total berdasarkan nilai bobot W = (3, 3, 3, 4, 3) adalah : A1 = (3)(1)+(3)(0,6)+(3)(0,8)+(4)(0,8)+(3)(0,6) = 12.2

A2 = (3)(0,25)+(3)(1)+(3)(1)+(4)(1)+(3)(1) = 13,75 A3 = (3)(0,75)+(3)(0,8)+(3)(1)+(4)(0,8)+(3)(0,8) = 13,25 A4= (3)(0,5)+(3)(0,2)+(3)(0,2)+(4)(0,2)+(3)(0,2) = 4,1

Untuk menentukan / memutuskan apakah permohonan kredit disetujui atau tidak, diberikan nilai minimal Min=10. pada data contoh diatas V1,V2, dan V3 nilainya diatas 10 sehingga permohonan kreditnya dipenuhi. Sedangkan V4 permohonan kreditnya tidak dipenuhi.

HASIL

Berdasarkan hasil analisa dan perancangan sistem yang telah dilakukan pada bab sebelumnya maka dilanjutkan ke tingkat implementasi, implementasi program aplikasi menggunakan bahasa pemrograman. Implementasi merupakan tahap dimana sistem siap dioperasikan pada keadaan yang sebenarnya. Dari sini akan diketahui apakah sistem yang dibuat benar-benar dapat menghasilkan tujuan yang diinginkan.

Sebelum program digunakan atau diterapkan, maka program harus bebas terlebih dahulu dari kesalahan-kesalahan. Kesalahan program yang mungkin terjadi antara lain kesalahan penulisan bahasa, kesalahan sewaktu proses, atau kesalahan logika. Setelah program bebas dari kesalahan, program dites dengan memasukkan data untuk diolah.

Pertama kali program dipanggil akan menampilkan layar utama untuk semua pengunjung. Dari layar ini kita bisa melakukan navigasi ke semua bagian yang ada pada sistem SPK Permohonan Kredit “Toko Metro”. Untuk melakukan pengolahan data juga bisa melalui menu ini atau langsung panggil alamat pada browser http://localhost/spkKredit/ yang merupakan utama dari sistem.

Menu Data Permohonan

Menu ini digunakan untuk mengolah data permohonan kredit yang dilakukan oleh admin. fasilitas yang disediakan adalah Lihat data Permohonan, dan tambah data Permohonan, untuk edit data permohonan serta hapus data permohonan berada dalam sub menu lihat data permohonan.

Gambar 2. Tampilan Daftar Permohonan Menu data SPK / Nilai

Menu ini digunakan untuk menghitung dan menentukan apakah sebuah kredit yang diajukan diterima atau ditolak. Penentuan diterima atau ditolak kredit menggunakan SPK seperti yang sudah dijelaskan pada bab sebelumnya. Layar ini akan menampilkan semua permohonan kredit yang sudah ada beserta nilainya serta keputusannya. Berikut tampilan data SPK / Nilai permohonan kredit.

Gambar 3. Tampilan Daftar Nilai SPK Kredit Menu Data Laporan

Menu ini digunakan untuk menampilkan laporan atau keluaran dari sistem. Laporan yang dihasilkan oleh sistem adalah laporan daftar permohonan, laporan Penilaian permohoanan yang diterima, laporan Penilaian permohonan yang ditolak, dan laporan penilaian keseluruhan baik ditolak maupun diterima. Untuk menampilkan masing-masing laporan hanya dengan mengklik pada pilihan sesuai dengan laporan yang diinginkan.

Laporan daftar permohonan :

Gambar 4. Tampilan Laporan Daftar Permohonan Laporan penilaian permohonan yang diterima :

Gambar 5. Tampilan Laporan Penilaian Yang Diterima Laporan penilaian permohonan yang ditolak :

Laporan penilaian permohonan keseluruhan :

Gambar 7. Tampilan laporan penilaian keseluruhan 5. Analisis hasil pengujian

Simulasi Sistem Pendukung Keputusan dengan menggunakan metode Fuzzy Multiple Attribute Decision Making (FMADM) dengan metode Simple Additive Weighting (SAW)dapat dilihat pada table 1. Pada tabel 1 menggambar nilai penyusutan aktiva untuk setiap tahunnya sehingga terlihat terjadinya nilai aus untuk aktiva tetap setiap tahunnya yang akan dicatat ke dalam laporan keuangan untuk setiap tahunnya. Dengan menggunakan metode jumlah angka tahun maka beban penyusutan tiap tahun tidak akan sama besarnya, dimana beban penyusutan akan besar pada tahun pertama dan semakin berkurang setiap tahunnya.

Tabel 9. Hasil Pengujian Nama

Pemohon

No. Permohonan

Nilai per Kriteria Bobot Status Usia Rumah Pekerjaan Pendapatan Penjamin

Dana PK4 1 5 5 5 5 13,75 Di terima

Didi PK8 2 1 1 1 1 4,10 Di Tolak

Lukman PK3 4 3 4 4 3 12,20 Di terima

Vera PK5 3 4 5 4 4 13,25 Di terima

SIMPULAN

1. Aplikasi ini dibuat untuk membantu pihak Toko Metro dalam kegiatan penerimaan permohonan kredit elektronik yang akurat dengan menggunakan Fuzzy Multiple Attribute Decision Making (FMADM) dengan metode Simple Additive Weighting (SAW).

2. Metode SAW sangat membantu dalam proses menentukan nilai bobot untuk setiap atribut, kemudian dilanjutkan dengan proses perankingan yang akan menyeleksi alternatif terbaik dari sejumlah alternatif, dalam hal ini alternatif yang dimaksud adalah yang berhak melakukan kredit elektronik berdasarkan kriteria-kriteria yang ditentukan. Dengan metode perankingan tersebut, diharapkan penilaian akan lebih tepat karena didasarkan pada nilai kriteria dan bobot yang suda dhitentukan sehingga akan mendapatkan hasil yang lebih akurat terhadap siapa yang layak melakukan kredit elektronik tersebut.

3. Penilaian permohonan penerimaan kredit yang akurat dan cepat dengan menggunakan Fuzzy Multiple Attribute Decision Making (FMADM) dengan metode Simple Additive Weighting (SAW) menampilkan interface yang menarik dan user friendly sehingga memudahkan pengguna dalam pemakaian aplikasi ini.

DAFTAR RUJUKAN

Henry Wibowo, Riska Amalia2, , Andi Fadlun M, Kurnia Arivanty (2009). Sistem Pendukung Keputusan Untuk Menentukan Penerima Beasiswa Bank Bri Menggunakan Fmadm (Studi Kasus: Mahasiswa Fakultas Teknologi Industri Universitas Islam Indonesia).

Kusumadewi, Sri., Hartati, S., Harjoko, A., dan Wardoyo, R. (2006). Fuzzy Multi-Attribute Decision Making (FUZZY MADM). Yogyakarta:Penerbit Graha Ilmu.

Kusumadewi, Sri. (2005). Pencarian Bobot Atribut Pada Multiple-Attribute Decision Making dengan Pendekatan Objektif Menggunakan Algoritma Genetika.

Rumaisa Fitrah, Nurafianti Tanti (2010), Sistem Pendukung Keputusan Kelulusan Ujian Saringan Masuk Jalur PMDK berdasarkan Nilai Rata-Rata Matematika dan Bahasa Inggris