ANALISIS PEMBIAYAAN KPR TAKE OVER PADA BANK MUAMALAT INDONESIA CABANG SALATIGA

PERIODE 2013-2015

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

Disusun oleh : ESI APRILIA NIM : 201 13 016

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

i

ANALISIS PEMBIAYAAN KPR TAKE OVER PADA BANK MUAMALAT INDONESIA CABANG SALATIGA

PERIODE 2013-2015

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh

Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

Disusun oleh : ESI APRILIA NIM : 201 13 016

JURUSAN PERBANKAN SYARIAH FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA

ii

PERSETUJUAN PEMBIMBING Hal : Pengajuan Naskah Tugas Akhir

Kepada

Yth. Dekan Fakultas Ekonomi dan Bisnis Islam Di Salatiga.

Assalamu‟alaikum wr. wb

Setelah memperoleh berbagai pengarahan, bimbingan, koreksi, dan perbaikan, maka tugas akhir di bawah ini:

Nama : Esi Aprilia NIM : 201 13 016

Jurusan : D III Perbankan Syariah

Fakultas : Fakultas Ekonomi dan Bisnis Islam

Judul : ANALISIS PEMBIAYAAN KPR TAKE OVER PADA BANK MUAMALAT INDONESIA CABANG SALATIGA PERIODE 2013-2015

Demikian layak diajukan dalam sidang munaqasah. Demikian untuk menjadikan periksa.

Wassalamualaikum wr. wb

Salatiga, 25 Juli 2016

Pembimbing

iii

PENGESAHAN

ANALISIS PEMBIAYAAN KPR TAKE OVER PADA BANK MUAMALAT INDONESIA CABANG SALATIGA

PERIODE 2013-2015

DISUSUN OLEH: ESI APRILIA NIM : 20113016

Telah dipertahankan di depan Panitia Dewan Penguji Tugas Akhir Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal 11 Agustus 2016 dan telah dinyatakan memenuhi syarat guna memperoleh

gelar Ahli Madya Ekonomi Syari‟ah

Susunan Panitia Penguji

Ketua Penguji : Dr. Anton Bawono, M.Si ______________

Sekertaris Penguji : Dr. Ahmad Mifdhol M. Lc., M.SI ______________

Penguji I : Prof. Dr. M. Zulfa, M.Ag ______________

Penguji II : Fetria Eka Yudiana, S.E., M.Si ______________

Salatiga, 11 Agustus 2016 Dekan

iv ABSTRAK

Aprilia, Esi. 2016. Analisis Pembiayaan KPR Take Over Pada Bank Muamalat Indonesia Cabang Salatiga. Tugas Akhir. Jurusan Syariah. Fakultas

Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga. Pembimbing: Dr. Ahmad Mifdlol M. Lc., M.SI

Kata Kunci: Analisis, Pembiayaan, KPR Take Over

Dunia perbankan saat ini saling berlomba untuk memberikan fasilitas kemudahan sejalan dengan meningkatnya kebutuhan masyarakat. Salah satunya kebutuhan masyarakat akan perumahan yang menjadi salah satu perluang perbankan untuk membantu pembiayaan melalui KPR. Bank Muamalat sebagai pelopor bank syariah pertama di Indonesia juga ikut menciptakan produk untuk membantu nasabahnya untuk mendapatkan pembiayaan rumah dengan berbagai jenis program KPR. KPR take over merupakan salah satu program KPR yang di tawarkan kepada calon nasabah yang sudah melakukan KPR pada bank konvensional agar mengalihkan hutangnya ke bank syariah.

Dalam penelitian jenis penelitian kualitatif ini menggunakan metode penelitian deskriptif dimana peneliti bertujuan untuk menyajikan informasi, gambaran lengkap mengenai kenyataan kegiatan yang ada pada Bank Muamalat Indonesia cabang Salatiga, khususnya KPR take over di Bank Muamalat Cabang Salatiga. Dalam penelitian ini peneliti telah memiliki definisi jelas tentang subjek penelitian dan akan menggunakan pertanyaan dalam menggali informasi yang dibutuhkan.

Hasil penelitian di Bank Muamalat Indonesia Cabang Salatiga, bahwa

qardh dan musyarakah mutanaqisah. Akad yang digunakan oleh Bank Muamalat

v

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan kepada:

IAIN Salatiga.

Bapak Edi Budyono, Ibu Siti Barokah, Adik saya Erida

Sapera dan Kakak saya Erwin Susanto.

vi MOTTO

PANTANG MENYERAH UNTUK MENJADI MANFAAT

SEPANJANG HIDUP, KARENA KITA ADALAH KADO TERINDAH UNTUK UMAT MANUSIA

MENEGUR BUKAN KARENA BENCI, MEMUJI TANPA

vii

LEMBAR PERNYATAAN

Yang bertanda tangan di bawah ini:

Nama : Esi Aprilia NIM : 201 13 016

Jurusan : D III Perbankan Syariah

Fakultas : Fakultas Ekonomi dan Bisnis Islam

Menyatakan bahwa Tugas Akhir yang saya buat untuk memenuhi persyaratan kelulusan pada jurusan DIII Perbankan Syariah Institut Agama Islam Negeri (IAIN) Salatiga, dengan judul :

“ANALISIS PEMBIAYAAN KPR TAKE OVER PADA BANK MUAMALAT

INDONESIA CABANG SALATIGA”

Adalah hasil karya sendiri, bukan “DUPLIKASI” dari karya orang lain.

Selanjutnya apabila di kemudian hari ada “KLAIM” dari pihak lain, bukan tanggung jawab Dosen Pembimbing dan atau pihak IAIN. Tetapi menjadi tanggung jawab saya sendiri.

Demikian surat pernyataan ini saya buat dengan sebenarnya dan tanpa paksaan dari siapapun.

Salatiga 25 Juli 2016

Hormat saya

viii

KATA PENGANTAR

Syukur Alhamdulillah kehadirat Allah, karena atas petunjuk dan kehendak-Nya penulis dapat menyelesaikan Tugas Akhir dengan judul “Analisis Pembiayaan KPR Take Over Pada Bank Muamalat Indonesia Cabang Salatiga Periode 2013-2015”.

Shalawat serta salam semoga tercurahkan kepada Rasulullah Muhammad SAW atas kemuliaan Beliau yang selalu mengajarkan kesabaran bagi umatnya.

Penyusun Tugas Akhir ini bertujuan untuk memenuhi persyaratan guna memperoleh gelar Ahli Madya pada Jurusan DIII Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam di Institut Agama Islam Negeri (IAIN) Salatiga.

Suatu kebahagiaan dan kewajiban bagi penulis untuk menyampaikan terimakasih kepada semua pihak yang telah membantu dan mendukung atas terselesaikannya Tugas Akhir ini, baik secara langsung maupun tidak langsung terutama bagi:

1. Bapak Dr. Rahmat Hariyadi. M.Pd. selaku IAIN Salatiga beserta wakil-wakilnya.

2. Bapak Dr. Anton Bawono M.Si. selaku dekan Fakultas Ekonomi dan Bisnis Islam.

3. Bapak Drs. H. Alfred L, M. SI. selaku Ketua Jurusan D III Perbankan Syariah. 4. Bapak Sugeng Hernowo Selaku Kepala Cabang BMI Cabang Salatiga.

5. Bapak Dr. Ahmad Mifdlol M.Lc., M.SI selaku dosen pembimbing yang telah membimbing dan memberikan pengarahan dalam menyelesaikan Tugas Akhir ini.

6. Keluarga Besar Bank Muamalat Indonesia Cabang Salatiga yang telah membantu dalam pembuatan Tugas Akhir ini.

ix

8. Teman-teman D III Perbankan Syariah angkatan tahun 2013

9. Semua pihak yang telah membantu penulis dalam menyelesaikan Tugas Akhir ini

Dalam penulisan Tugas Akhir ini penulis menyadari bahwa tidak ada sesuatu apapun yang sempurna kecuali Allah SWT oleh karena itu, dengan senang hati penulis menerima kritik dan saran yang bersifat membangun. Semoga Tugas Akhir ini dapat bermanfaat bagi penulis pada khususnya, dan bagi pembaca pada umumnya.

Salatiga, 25 Juli 2016

x

DAFTAR ISI

HALAMAN JUDUL ... ii

LEMBAR PERSETUJUAN ... iii

LEMBAR PENGESAHAN ... iv

ABSTRAK ... v

PERSEMBAHAN ... vi

MOTTO ... vii

LEMBAR PERNYATAAN ... viii

KATA PENGANTAR ... ix

C. Tujuan dan Kegunaan Penelitian ... 6

D. Kajian Pustaka ... 7

E. Kerangka Teoritik ... 8

F. Metode Penelitian... 9

G. Sistematika Penulisan ... 11

xi

G. Fatwa DSN-MUI ... 43

BAB III : LAPORAN OBJEK A. Sejarah Bank Muamalat Indonesai... 48

B. Visi dan Misi BMI ... 50

C. Rencana dan Strategi BMI ... 52

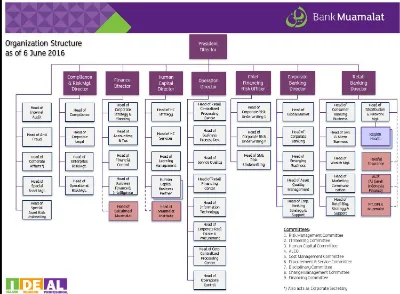

D. Struktur Organisasi BMI ... 54

E. Produk Penghimpunan, Pendanaan dan Jasa lainya ... 60

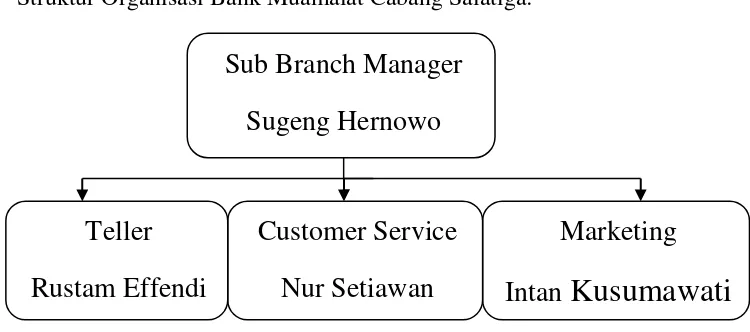

F. Lokasi dan Struktur Organisasi BMI Salatiga ... 63

BAB IV : ANALISIS PEMBIAYAAN KPR TAKE OVER A. Prosedur dan Aplikasi Akad KPR di BMI ... 65

B. Perkembangan pembiayaan KPR take over tahun 2013-2015 ... 70

C. Kesesuain fatwa DSN-MUI dengan Praktik ... 71

BAB V : A. Kesimpulan ... 75

B. Saran ... 77

DAFTAR PUSTAKA Daftar Pustaka ... 78

xii

DAFTAR TABEL

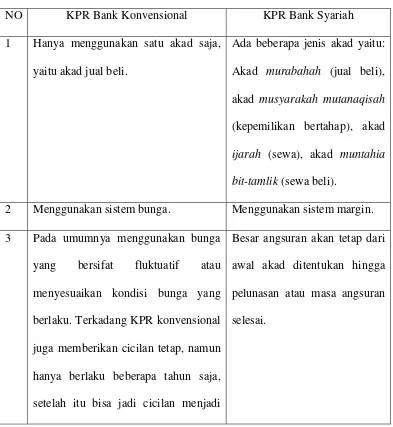

Tabel 2.1`: Perbedaan KPR Bank Konvensional dan Bank Syariah ... 32

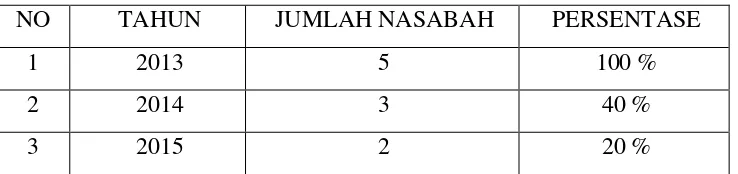

Tabel 4.1 : Perkembangan jumlah nasabah pembiayaan KPR take over ... 71

xiii

DAFTAR GAMBAR

Gambar 1.1 : Kerangka Teoritik ... 8

Gambar 3.1 : Struktur Organisasi Bank Muamalat Indonesia ... 59

xiv

DAFTAR SINGKATAN

LKS : Lembaga Keuangan Syariah

LKK : Lembaga Keuangan Konvensional

BMI : Bank Muamalat Indonesia

SKMHT : Surat Kuasa Membebankan Hak Tanggungan

PPAT : Pejabat Pembuat Akta Tanah

BPN : Badan Pertanahan Nasional

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Kebutuhan pokok masyarakat pada umumnya ada tiga hal, yaitu pangan, sandang dan papan. Tiga pokok kebutuhan itu merupakan kebutuhan masyarakat yang tidak bisa ditinggalkan. Kebutuhan masyarakat

yang hidup di dunia ini tidak hanya kebutuhan akan pangan, tapi juga ada sandang atau pakaian yang digunakan dan papan atau tempat tinggal.

Masyarakat pasti akan mempunyai keinginan untuk memiliki tempat tinggal sendiri, terutama yang sudah memiliki sebuah keluarga. Tempat tinggal merupakan kebutuhan yang pokok pada masyarakat, sebagai tempat

untuk beristirahat, bermain, bersantai, berlindung dan berkumpulnya sebuah keluarga.

Dengan meningkatnya populasi penduduk di Indonesia, masalah perumahan menjadi masalah pemerintah. Karena tingginya harga tanah, material bahan bangunan, dan upah tenaga kerja menjadi kendala bagi

masyarakat pada umumnya. Permasalahan untuk membeli rumah secara tunai tidak berpengaruh pada masyarakat yang cukup secara ekonomi,

sedangkan bagi masyarakat yang belum cukup ekonominya untuk membeli rumah secara tunai masih belum terjangkau. Sehingga para pengembang dan pemerintah memberikan sebuah alternatif yaitu dengan Kredit

alternatif tersebut akan memudahkan masyarakat untuk memiliki rumah sendiri, dan juga akan membantu penataan kota yang baik. Kemakmuran

suatu negara dapat dilihat dari tingkat kepemilikan rumah sendiri dan merupakan suatu hak warga negara dalam memenuhi kebutuhan akan

tempat tinggal. Atas dasar itulah banyak lembaga keuangan yang mengeluarkan produk (KPR) untuk memenuhi kebutuhan dan keinginan masyarakat teresebut.

Bank Syariah yaitu lembaga keuangan yang dalam operasionalnya menggunakan sistem bagi hasil yang sesuai dengan syariat Islam dan tidak

memberatkan nasabahnya. Bank dengan sistem syariah menggunakan akad dan aspek legalitas yaitu hukum Islam dan hukum positif, lembaga penyelesaian sengketa pada bank syariah menggunkan Badan Arbitrase

Muamalat Indonesia (BAMUI), struktur organisasi dalam bank syariah meliputi Dewan Syariah Nasional (DSN) dan Dewan Pengawas Syariah

(DPS). Invetasi dalam bank syariah harus halal dengan menggunakan prinsip bagi hasil, jual beli, dan sewa tujuannya untuk memperoleh profit secara syariah Islam dengan hubungan kemitraan dengan nasabahnya.

Bank yang berdasarkan prinsip syariah tidak menggunakan bunga dalam memberikan jasa kepada nasabahnya. Di bank syariah jasa bank yang

diberikan berupa pembiayaan yang berdasarkan bagi hasil, yang penerapan prinsip syariahnya sesuai dengan hukum Islam.

Menurut, Muhammad (2002: 259) ada dua fungsi utama dari bank

dana yang dilakukan bank syariah adalah menyalurkan dana kepada pihak yang membutuhkan dana atau debitur baik untuk modal suatu usaha

ataupun untuk konsumsi. Praktik pembiayaan yang dijalankan oleh lembaga keuangan Islam adalah pembiayaan dengan sistem bagi hasil atau

syirkah. Dalam praktiknya syirkah ini terdapat dalam dua jenis

pembiayaan, yaitu pembiayaan mudharabah (MDA) dan musyarakah (MSA). Jenis pembiayaan lainnya terdapat dalam pembiayaan yang

berakad atau sistem jual beli yaitu murabahah (MBA), bai‟ as-salam dan bai‟ Istishna‟.

Menurut Wahbah Zuhaili (1997), murabahah adalah jual beli sesuai dengan harga pertama (pokok) disertakan dengan adanya keuntungan. Dengan kata lain, penjualan barang oleh bank ke nasabah dilakukan atas

dasar Cost-Plus Profit (Sutan, 1999: 64). Dalam kegiatan murabahah pihak perbankan yakni pihak yang memiliki modal dan dana untuk

membelikan rumah secara tunai kepada pihak penjual rumah, kemudian oleh pihak perbankan dijual kembali secara kredit kepada debitur atau pihak yang membutuhkan sehingga kegiatan ini disebut dengan Kredit

Pemilikan Rumah (KPR). Mengenai barang yang diinginkan nasabah maupun tambahan biaya yang akan menjadi imbalan bagi bank, ditentukan

dan dirundingkan di awal oleh bank dan nasabah yang bersangkutan. Hukum dari kegiatan Kredit Pemilikan Rumah ini menjadi pertimbangan di kalangan para umat Islam, karena dengan adanya Kredit Pemilikan Rumah

faham dan berhati-hati akan terjebak di dalamnya. Beberapa lembaga keuangan Islam sudah banyak yang mengadakan Kredit Kepemilikan

Rumah (KPR) secara syariah, dengan adanya program KPR di perbankan syariah maka akan membantu nasabah dalam melakukan pembelian rumah.

Karakteristik perbankan yang beroperasi berdasarkan prinsip bagi hasil memberikan keuntungan bagi masyarakat dan bank. Perkembangan produk pembiayaan bank syariah melebarkan sayap binisnya terutama

dalam bidang pembiayaan Kredit Pemilikan Rumah (KPR). Perkembangan KPR syariah membuat program KPR syariah semakin dikembangkan.

Salah satunya adalah take over kredit merupakan pengajuan pemutusan kredit dari nasabah.

Kredit rumah menggunakan bank syariah lebih aman bagi nasabah

karena dalam bank syariah memiliki kepastian dalam cicilan setiap bulannya. Meskipun suku bunga naik ataupun meninggi besaran cicilan

setiap bulannya tidak akan berubah, karena dari awal perjanjian atau akad kredit sudah ditentukan besaran yang harus dibayar oleh nasabah dan margin yang diambil oleh bank. Nasabah yang membeli rumah melalui

KPR syariah, hingga jangka waktu pengambilan kredit berakhir, besarannya cicilan yang harus dibayar nasabah itu tetap.

Dalam implementasinya, upaya pengembangan perbankan syariah memerlukan aturan-aturan syariah yang mengikat bagi perbankan syariah. Dalam kaitan ini, fatwa yang terkait dengan perbankan syariah dikeluarkan

tersebut sangat bernilai dan berperan besar sebagai referensi utama dalam proses penyusunan peraturan Bank Indonesia bagi perbankan syariah

(Muhammad: 2004).

Transaksi perpindahan take over pembiayaan dari bank

konvensional ke bank syariah diatur dalam fatwa No. 31/DSN-MUI/VI/2002 tentang pengalihan hutang. Dalam fatwa ini disebutkan ada empat alternatif akad yang dapat digunakan yaitu :

1. Qardh dan murabahah

2. Syirkah al-milk dan murabahah

3. Qardh dan ijarah

4. Qardh dan IMBT (ijarah muntahiya bit-tamlik)

Bank syariah saat ini dapat menggunakan ke 4 alternatif di atas

untuk melakukan transaksi pembiayaan pengalihan hutang (take over). Secara teori ke-4 alternatif di atas sudah diperbolehkan, terkadang dalam

realisasinya akad tersebut dirasa kurang pas apabila digunakan dalam transaksi pengalihan hutang. Maka dari itu, penelitian dan analisis mengenai pembiayaan KPR take over dirasa sangat menarik untuk

dilakukan.

Berdasarkan latar belakang masalah di atas, maka penulis tertarik

B. Rumusan Masalah

1. Bagaimana prosedur dan aplikasi akad KPR Take over di Bank

Muamalat Indonesia Cabang Salatiga

2. Bagaimana analisis perkembangan KPR Take over pada Bank

Muamalat cabang Salatiga dari Tahun 2013-2015

3. Bagaimana kesesuaian akad pembiayaan KPR Take over pada Bank Muamalat cabang Salatiga dengan fatwa DSN-MUI

C. Tujuan dan Manfaat Penelitian

Berdasarkan pokok permasalahan yang penulis sampaikan di atas ada

beberapa tujuan yang ingin dicapai antara lain:

1. Untuk mengetahui prosedur dan aplikasi akad KPR Take over di Bank Muamalat Indonesia Cabang Salatiga

2. Untuk mengetahui bagaimana perkembangan produk KPR Take over pada Bank Muamalat dari Tahun 2013-2015

3. Untuk mengetahui apakah akad pembiayaan KPR Take over pada Bank Muamalat cabang Salatiga sudah sesuai dengan fatwa DSN-MUI atau belum.

Sedangkan manfaat yang dapat diambil dari penelitian di atas adalah: 1. Secara akademik, penelitian ini menambah wawasan pengetahuan

kegiatan pembiayaan KPR Take over pada Bank Syariah khususnya pada Bank Muamalat Indonesia cabang Salatiga.

2. Secara Praktik, penelitian ini dapat memberikan informasi kepada Bank Syariah bagaimana cara untuk menarik nasabah Bank Konvensional

agar berpindah pada Bank Syariah. Dan juga memberikan informasi kepada masyarakat bahwa melakukan pembiayaan KPR di Bank Syariah lebih menguntungkan.

D. Kajian Pustaka

Berdasarkan telaah yang telah dilakukan terhadap beberapa sumber

kepustakaan, penulis melihat bahwa masalah pokok dalam penelitian ini masih kurang mendapatkan perhatian, untuk mengatakan belum pernah diteliti.

Beberapa penelitian yang telah dilakukan sebelumnya antara lain: dalam penelitian Musrina pada tahun 2014 yang berjudul tentang Analisis

Pembiayaan Kepemilikan Rumah (KPR) Muamalat iB Pembelian di Bank

Mualamat Indoensia cabang Pembantu Salatiga yang menjelaskan

bagaimana cara nasabah bisa mendapatkan pembiayaan KPR Muamalat iB

di Bank Muamalat Cabang Salatiga. Setelah syarat-syarat untuk pembiayaan telah terpenuhi maka calon nasabah harus mengikuti

prosedur-prosedur yang telah ditetapkan oleh pihak Bank Muamalat Indonesia, yaitu melalui beberapa tahapan antara lain prosedur pengajuan pembiayaan, pengembalian pembiayaan dan bagaimana solusi bank

Dalam penelitian Fardah Sutarsih pada Tahun 2008 yang berjudul Desain Akad Pembiayaan Take Over KPR Syariah di Bank Muamalat

Indonesia yang menjelaskan tentang akad akad yang digunakan dalam pembiayaan KPR take over dalam Bank Muamalat Indonesia dan

bagaimana menggunakan akad akad yang relevan dan sesuai dengan syariah.

Dalam penelitian Ratriningrum tahun 2009 yang berjudul

Penerapan Kredit Rumah (KPR) syariah di Indonesia menjelaskan

bagaimana penerapan pembiayaan KPR syariah yang digunakan di

perbanakan syariah di Indonesia apakah sudah sesuai dengan sistem perekonomian Islam di Indonesia atau belum. Ratriningrum juga menjelaskan problematika yang ada di perkotaan yang berkaitan dengan

hunian masyarakat yang belum tertata rapi.

E. Kerangka Teoritik

Sumber: Data diolah Gambar 1.1: Kerangka Teoritik Pembiayaan

KPR take over

Prosedur dan Aplikasi di BMI

Kesesuaian akad BMI dengan DSN-MUI

Penjelasan:

Pembiayaan KPR take over diakui dan diperbolehkan oleh

DSN-MUI. Bukti bahwa take over diperbolehkan maka DSN-MUI mengelurakan fatwa yang berkenaan dengan akad-akad yang sesuai dengan Islam agar

tidak keluar dari syariah Islam. Bank muamalat Indonesia sebagai bank yang juga menggunakan produk pembiayaan KPR take over mengguanakan akad tersendiri, dimana akad yang digunakan tidak ada di

fatwa DSN-MUI. Perkembangan pembiayaan KPR take over pada bank Muamalat Indonesia cabang Salatiga dari tahun 2013-2015 mengalami

penuruan sekitar 30% setiap tahunnya.

F. Jenis dan Metode Penelitian 1. Metode Penelitian

Penelitian ini menggunakan metode penelitian kuantitatif yang menghasilkan data deskriptif dan tertulis dengan infomasi dari

lembaga yang terlibat dalam objek penelitian. Penelitian deskriptif menurut wikipedia Bahasa Indonesia, ensiklopedia bebas, penelitian deskriptif adalah salah satu jenis penelitian tujuannya untuk

menyajikan gambaran lengkap mengenai setting sosial atau dimaksudkan untuk eksplorasi dan klarifikasi mengenai suatu

fenomena atau kenyataan sosial. Dengan jalan mendeskripsikan sejumlah variabel yang berkenaan dengan masalah dan unit yang diteliti antara fenomena yang diuji. Dalam penelitian ini, peneliti telah

menggunakan pernyataan dalam menggali informasi yang dibutuhkan. Tujuan dari penelitian deskriptif adalah menghasilkan gambaran akurat

tentang sebuah kelompok, menggambarkan mekanisme sebuah proses atau hubungan, memberikan gambaran lengkap baik dalam bentuk

verbal atau numerikal, menyajikan informasi dasar akan suatu hubungan, menciptakan seperangkat kategori dan mengklasifikasikan subjek penelitian menjelaskan seperangkat tahapan atau proses, serta

untuk menyimpan informasi bersifat kontradiktif mengenai subjek penelitian.

2. Metode pengumpulan data

Agar dapat diperoleh data-data yang bisa diuji kebenaranya, nyata dan lengkap, maka peneliti menggunakan instrumen sebagai

berikut:

a. Studi kepustakaan, yaitu membaca buku yang ada kaitannya dengan

tema dan judul penelitian. Dalam hal ini penulis menggunakan teori untuk membahas permasalahan yang ada, misal teori akad-akad syariah, produk pembiayaan syariah, dan lainnya.

b. Studi lapangan 1)Dokumentasi

Dokumentasi merupakan cara pengumpulan data yang diperoleh melalui dokumen-dokumen, transkip, surat, arsip, dan lainnya. Dalam dokumentasi yang diamati adalah benda mati, metode ini

tersebut masih tetap. Dari dokumen-dokumen yang ada peneliti akan memperoleh data tentang sejarah berdirinya, struktur

organisasi, job description, visi dan misi, kegiatan operasional, serta data-data nasabah pembiayaan KPR take over dari tahun

2013-2015. 2)Wawancara

Wawancara adalah cara memperoleh data secara langsung

melalui tanya jawab kepada pihak Bank Muamalat Indonesia Cabang Salatiga tentang Pembiayaan KPR take over yang terkait

dengan perkembangan dan akad-akad yang digunakan dalam melakukan pembiayaan KPR take over dan data–data yang terkait lainnya. Dalam hal ini peneliti memperoleh narasumber

dari bagian Marketing KPR, Customer Service, dan Teller. 3)Observasi

Observasi adalah pengamatan secara sistematik pada objek penelitian menggunakan panca indra, metode observasi hasilnya lebih akurat dan terbukti, metode ini memusatkan pada

kemampuan pengamatan dan mengingat.

G. Sistematika Penulisan

Penyusun membatasi susunan ini ke dalam lima bab. Bab pertama adalah bab pendahuluan dalam bab ini diuraikan tentang latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian, kajian

Bab selanjutnya adalah landasan teori. Dalam bab ini diuraikan tentang pengertian akad-akad yang digunakan dalam pembiayaan take

over, pengertian KPR, pengertian take over, fatwa DSN-MUI tentang take

over.

Bab ketiga adalah laporan objek. Dalam bab ini diuraikan tentang sejarah objek penelitian, visi misi organisasi, kebijakan kebijakan organisasi, dan susunan organisasi

Bab keempat adalah analisis data. Dalam bab ini membahas mengenai tinjauan umum terhadap analisis pembiayaan KPR take over

pada Bank Muamalat Indonesia, pengelolahan dan analisis data, pembahasan.

Bab terakhir adalah penutup. Dalam bab ini peneliti penyajikan

kesimpulan dan saran. Kesimpulan diambil berdasarkan pada penelitian yang dilakukan melalui analisis data untuk mengetahui kesesuaian akad

BAB II

LANDASAN TEORI

A. Murabahah

1. Pengertian murabahah

Secara bahasa murabahah berasal dari kata ribh yang bermakna tumbuh dan berkembang dalam suatu perniagaan. Dalam istilah syariah

terdapat pengertian yang berbeda-beda menurut beberapa para ahli. Menurut Karim (2004: 88), murabahah yang berasal dari ribhu

(Keuntungan), adalah transaksi jual beli dimana bank menyebut jumlah keuntungannya, bank bertindak sebagai penjual sementara nasabah bertindak sebagai pembeli. Harga jual adalah harga beli bank dari

pemasok ditambah keuntungan (margin).

Menurut Rusyd, sebagaimana yang dikutip oleh Antonio (2001:

101), Mengatakan bahwa murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam jual beli ini, penjual harus memberitahukan harga barang yang ia beli dan

menentukan suatu tingkat keuntungan sebagai tambahan.

Menurut Zulkifli (2003: 90), Perbankan Syariah panduan praktis.

Transaksi murabahah adalah skim dimana bank bertindak selaku penjual disatu sisi, dan disisi lain bertindak selaku pembeli. Kemudian bank akan menjual kembali kepada pembeli dengan harga beli

ditambah margin (Ribhun) yang disepakati.

Dalam undang-undang No. 21 Tahun 2008 tentang Perbankan Syariah juga memberikan definisi tentang murabahah dalam

penjelasan pasal 19 ayat (1) huruf D, yang dimaksud dengan akad murabahah adalah akad pembiayaan suatu barang dengan menegaskan

harga belinya kepada pembeli dan pembeli membayarnya dengan harga yang lebih sebagai keuntungan yang disepakati.

Menurut Nurhayati (2008: 176), Pengertian secara umum

murabahah adalah suatu transaksi penjualan barang dengan

menyatakan harga perolehan dan keuntungan yang disepakati oleh

penjual dan pembeli. Pembayaran atas akad jual beli dapat dilakukan secara tunai maupun kredit. Hal yang membedakan murabahah dengan jual beli lainnya adalah penjual harus memberitahukan kepada pembeli

harga barang pokok yang dijualnya serta jumlah keuntungan yang diperoleh. Penjualan dapat dilakukan secara tunai atau kredit, jika

secara kredit harus dipisahkan antara keuntungan dan harga perolehan. Keuntungan tidak boleh berubah sepanjang akad, apabila terjadi kesulitan bayar dapat dilakukan restrukturisasi dan kalau kesulitan

bayar karena lalai dapat dikenakan denda. Denda tersebut akan dianggap sebagai dana kebajikan. Uang muka juga dapat diterima,

tetapi harus dianggap sebagai pengurang piutang. 2. Landasan Syariah

Setelah kita mengetahui pengertian dari murabahah itu apa, mari

menggunakan akad murabahah diperbolehkan dalam Islam. Menurut Nurhayati (2008: 164), Hal ini berdasarkan dalil-dalil yang terdapat

dalam Al Qur‟an dan Hadist. Ada beberapa dalil yang memperbolehkannya praktik jual beli dengan menggunakan akad

murabahah adalah firman Allah SWT :

a. Al- Qur‟an surat An-Nisa (4) ayat 29

َنوُكَت ْنَأ لاِإ ِلِطاَبْلاِب ْمُكَنْ يَ ب ْمُكَلاَوْمَأ اوُلُكْأَت لا اوُنَمآ َنيِذَّلا اَهُّ يَأ اَي

َّللا َّنِإ ْمُكَسُفْ نَأ اوُلُ تْقَ ت لاَو ْمُكْنِم ٍضاَرَ ت ْنَع ًةَراَِتِ

اًميِحَر ْمُكِب َناَك َو

Artinya: Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali

dengan jalan perniagaan yang Berlaku dengan suka sama-suka di

antara kamu. dan janganlah kamu membunuh dirimu,

sesungguhnya Allah adalah Maha Penyayang kepadamu (QS. An

Nisa [4]: 29).

b. Surat Al-Baqarah (2) Ayat 275

اَبِّرلا َمَّرَحَو َعْيَ بْلا ُوَّللا َّلَحَأَو

Dalam ayat ini, Allah mempertegas diperbolehkannya jual beli secara umum serta menolak dan melarang konsep ribawi.

Berdasarkan dari ketentuan ini jual beli murabahah mendapat pengakuan dan legalitas syariah, dan sah untuk dijalankan dalam

praktek pembiayaan bank syariah karena ia merupakan salah satu bentuk jual beli dan tidak mengandung unsur ribawi.

c. Hadis

Selain dalil dari dalam Al Qur‟an, dalil mengenai jual beli juga ditulis dalam sebuah hadis untuk lebih memperkuat dan

sebagai bukti bahwa Nabi Muhammad juga melakukan transaksi jual beli. Berikut ini salah satu hadist yang memperbolehkannya transaksi jual beli.

Dari Suaib ar-Rumi r.a bahwa Rasulullah SAW berkata,

“Tiga hal yang didalamnya terdapat keberkahan: jual beli secara

tangguh, Muqarabah (mudharabah), dan mencampur gandum

dengan tepung untuk keperluan rumah, bukan untuk dijual”

3. Tujuan Pembiayaan murabahah pada Bank Islam

Menurut Al Khadas (1999: 13) ada beberapa tujuan mengapa Bank Islam menerapkan pembiayaan murabahah dalam kegiatan

perbankannya, yaitu:

b) Beberapa bank Islam memiliki pengalaman untuk membeli produk tertentu.

c) Untuk klien, bank Islam mendanai pembelian produk kemudian pembeli (klien) akan membayar dalam jangka waktu tertentu

sesuai dengan kesepakatan.

d) Pembiayaan murabahah memberikan alternatif jual beli bebas riba sebagai perbandingan dalam perbankan konvensional.

4. Rukun dan Syarat murabahah

Berikut ini ada beberapa yang harus diperhatikan dalam

melakukan transaksi murabahah yaitu Rukun dan Syaratnya agar transaksi yang dilakukan sesuai dengan yang dianjurkan dalam Islam.

a) Pengertian Rukun murabahah

Rukun adalah suatu elemen yang tidak dapat dipisahkan dari suatu kegiatan atau lembaga, sehingga bila tidak ada salah satu

elemen tersebut maka kegiatan tersebut dinyatakan tidak sah atau lembaga tersebut tidak eksis (Yayasan Pendidikan Pengembangan dan LKS, 1999: 42).

Menurut Karim (2001: 94), ada 5 rukun dalam murabahah, yaitu: 1) Orang yang menjual (ba‟i)

2) Orang yang membeli (musytari) 3) Ada objek yang di jual belikan (mabi‟) 4) Harga (tsaman)

b) Syarat murabahah

Menurut Antonio (2009: 102), Selain rukun yang

diperhatikan dalam melakukan kegiatan jual beli, kita juga harus memperhatikan syarat-syarat yang dianjurkan untuk terlaksananya

jual beli tersebut, penjual memberi tahu biaya modal kepada nasabah, yaitu:

1) Kontrak pertama harus sah sesuai dengan rukun yang

diterapkan.

2) Kontrak harus bebas dari riba.

3) Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang sesudah pembelian.

4) Penjual harus menyampaikan semua hal yang berkaitan

dengan pembelian, misalnya jika pembelian dilakukan secara hutang.

5. Prosedur Pembiayaan murabahah

Menurut Al Khadas (1999: 11) sebelum melakukan pembiayaan murabahah dalam bank Islam ada beberapa prosedur yang harus di

ikuti, yaitu:

a. Klien meminta bank melalui form tertulis untuk membeli produk

tertentu, dimana klien akan membeli melalui murabahah. Form tersebut berisi tentang spesifikasi produk yang diminta persyaratan dokumen, total nilai produk, informasi tentang klien, pembagian

b. Bank Islam mempelajari form surat permohonan klien dari segala aspek yang meliputi:

1) Mempelajari posisi klien, seperti jenis bisnis klien, situasi kredit dan likuiditasnya.

2) Mempelajari produk dari segi ekonomi, gambaran situasi umum pasar, yaitu jumlah penawaran dan permintaan produk. 3) Mempelajari metode penawaran pembelian, seperti biaya

operasi pembiayaan murabahah, jangka waktu perjanjian, laba pembiayaan dan pembayaran angsuran pinjaman.

4) Meminta jaminan untuk melindungi hak bank dalam mendapatkan kembali uangnya sesuai dengan waktu perjanjian.

5) Setelah memeriksa dan mengesahkan pembiayaan murabahah, bank meminta pembeli untuk menandatangani kontrak

perjanjian. Pada tahap ini, biaya operasi pembiayaan murabahah dan penentuan pembagian laba didiskusikan dan

disepakati. Di samping itu bank Islam meminta pembeli untuk

membayar angsuran pertama harga murabahah. Bentuk paling umum kontrak pembelian bank Islam di sini adalah pernyataan

6) Setelah bank Islam membeli produk, kemudian bank Islam dan pembeli menandatangani kontrak penjualan murabahah. Pada

kontrak tersebut, biaya operasi yang sesungguhnya pembiayaan murabahah dan keuntungan yang diperoleh bank

harus diketahui.

7) Pembeli menerima produk.

B. Qardh

1. Pengertian qardh

Menurut Antonio (2001: 173), qardh adalah pemberian harta

kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjami tanpa mengharapkan imbalan. Dalam literatur fiqh klasik, qardh dikategorikan dalam akad Tathawwui atau akad

saling membantu dan buka transaksi komersil.

Menurut Faqih (2008: 161), qardh adalah jenis pinjaman yang

tidak mempersyaratkan adanya imbalan atas dana pinjaman. Bank hanya boleh mengenakan biaya adminitrasi. Pinjaman ini biasanya bersifat sosial dan dikucurkan untuk keperluan yang bersifat sosial

seperti pendidikan dan kesehatan, tetapi tidak menutup kemungkinan apabila disalurkan ke dalam sektor ekonomi seperti untuk membantu

pengusaha kecil.

Pinjaman qardh menurut PSAK 59 adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau

mewajibkan peminjam melunasi hutangnya setelah jangka waktu tertentu. Pihak yang meminjamkan dapat menerima imbalan namun

tidak diperkenankan untuk dipersyaratkan di dalam perjanjian. Bank syariah di samping memberikan pinjaman qardh, juga dapat

menyalurkan pinjaman dalam bentuk qardhul hasan. Qardhul hasan adalah pinjaman tanpa imbalan yang memungkinkan peminjam untuk menggunakan dana tersebut selama jangka waktu tertentu dan

mengembalikan dalam jumlah yang sama pada akhir periode yang disepakati. Jika peminjam mengalami kerugian bukan karena

kelalaiannya, maka kerugian tersebut dapat mengurangi jumlah pinjaman (IAI, “Akuntansi Perbankan Syariah”,PSAK 59: 2002).

Sumber dana pinjaman qardh dapat berasal dari internal dan

eksternal bank. Dan qardh yang berasal dari eksternal dilaporkan dalam laporan sumber dan penggunaan dana qardhul hasan. Sumber

dana qardh yang berasal dari internal bank dilaporkan dalam neraca bank sebagian pinjaman qardh. Pencatatan atas transaksi qardh diatur dalam PSAK 59 paragraf 139 sampai dengan 143 dan PAPSI halaman

III. 63 sampai III. 64. 2. Landasan Syariah.

Menurut Antonio (2001: 131), Transaksi qardh diperbolehkan oleh para ulama‟ berdasarkan hadist dan riwayat Ibnu Majah dan ijma

a. Al- Qur‟an surat Al-Hadid: 11

ٌيِرَك ٌرْجَأ ُوَلَو ُوَل ُوَفِعاَضُيَ ف اًنَسَح اًضْرَ ق َوَّللا ُضِرْقُ ي يِذَّلا اَذ ْنَم

Artinya: “siapakah yang mau meminjamkan kepada Allah

pinjaman yang baik, Allah akan melipatgandakan (balasan)

pinjaman itu untuknya dan dia akan memperoleh pahala yang

banyak”. (Al-Hadid: 11).

b. Hadis

Ibnu Mas‟ud meriwayatkan bahwa Nabi SAW. Berkata “Bukan seorang muslim (mereka) yang meminjamkan muslim

(lainya) dua kali kecuali yang satunya adalah (senilai) sedekah”

(HR Ibu Majah no. 2421, kitab Al-Ahkam; Ibnu Hibban dan Baihaqi).

Anas bin Malik berkata bahwa Rasulullah berkata, “Aku melihat pada waktu malam di-isra‟-kan, pada pintu surga tertulis:

sedekah dibalas sepuluh kali lipat dan qardh delapan belas kali.

Aku bertanya, „wahai jibril, mengapa qardh lebih utama dari

sedekah? Ia menjawab, „karena peminta-minta sesuatu dan ia

punya, sedangkan yang meminjam tidak akan meminjam kecuali

karena keperluan” (HR Ibnu Majah no. 2422. Kitab al-Ahkam,

c. Ijma‟

Para ulama‟ telah menyepakati bahwa al-qardh boleh

dilakukan. Kesepakatan ulama ini didasari tabiat manusia yang tidak bisa hidup tanpa pertolongan dan bantuan saudaranya. Tidak

ada seorang pun yang memiliki segala barang yang ia butuhkan. Oleh karena itu, pinjam-meminjam sudah menjadi satu bagian dari kehidupan di dunia ini. Islam adalah agama yang sangat

memperhatikan segenap kebutuhan umatnya. 3. Rukun qardh

Menurut Ascarya (2011: 48), ada beberapa rukun dan syarat yang harus dilakukan sebelum melakukan akad qardh, di antaranya: a. Rukun qardh :

1) Pelaku akad, yaitu muqtaridh (peminjam), pihak yang membutuhkan dana, dan muqridh (pemberi pinjaman), pihak

yang memiliki dana.

2) Objek akad, yaitu qardh (dana).

3) Tujuan, yaitu pinjaman tanpa imbalan (pinjaman Rp. Xx di

kembalikan Rp. Xx).

4) Shighat, yaitu ijab dan qabul.

b. Syarat qardh

1) Kerelaan kedua belah pihak.

2) Dana digunakan untuk sesuatu yang bermanfaat dan halal.

4) Pelaku harus cakap hukum dan baligh 4. Objek qardh

Menurut Nurhayati dan Wasilah (2008: 240), ada beberapa objek yang harus diperhatikan sebelum melakukan akad qardh, yaitu:

a. Jenis nilai pinjamannya dan waktu pelunasanya.

b. Pinjaman diwajibkan membayar pokok pinjaman pada waktu yang telah disepakati, tidak boleh diperjanjikan akan ada penambahan

atas pokok pinjamannya. Namun peminjam boleh memberikan sumbangan secara sukarela.

c. Apabila memang peminjam mengalami kesulitan keuangan maka waktu peminjaman dapat diperpanjang atau menghapus sebagian atau seluruh kewajibannya. Namun jika peminjam lalai maka dapat

dikenakan denda.

c. Ijab qabul adalah pernyatan dan ekspresi saling ridha atau rela di antara pihak-pihak pelaku akad yang dilakukan secara verbal, tertulis, atau menggunakan cara-cara komunikasi modern.

5. Manfaat qardh

Manfaat akad al-qardh banyak sekali menurut Antonio (2001: 134), di antaranya:

b. Al-qardh al-hasan juga merupakan salah satu ciri pembeda antara bank syariah dan bank konvensional yang di dalamnya terkandung

misi sosial, di samping misi komersial.

c. Adanya misi sosial-kemasyarakatan ini akan meningkatkan citra

baik dan meningkatkan loyalitas masyarakat terhadap bank syariah.

C. Al-ijarah

1. Pengertian Ijarah

Menurut Antonio (2001: 117), al-ijarah atau ijarah adalah akad

pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan (Ownership/milkiyyah) atas barang itu sendiri.

2. Landasan Syariah

a. Al-Qur‟an surat Al-Baqarah: 233

اَم ْمُتْمَّلَس اَذِإ ْمُكْيَلَع َحاَنُج َلََف ْمُكَد َلاْوَأ اوُعِضْرَ تْسَت ْنَأ ُْتُْدَرَأ ْنِإَو

يرِصَب َنوُلَمْعَ ت اَِبِ َوَّللا َّنَأ اوُمَلْعاَو َوَّللا اوُقَّ تاَو

ۗ

ِفوُرْعَمْلاِب ْمُتْيَ تآ

Artinya: “Dan, jika kamu ingin anakmu disusukan oleh orang lain, tidak dosa bagimu apabila kamu memberikan pembayaran menurut

yang patut. Bertakwalah kamu kepada Allah dan ketahuilah Allah

b. Hadis

Diriwayatkan dari ibnu Abbas bahwa Rasullulah saw

bersabda, “Berbekam lah kamu, kemudian berikanlah olehmu

upahnya kepada tukang bekam itu” (HR. Bukhari dan Muslim).

3. Syarat dan rukun ijarah

Menurut jumhur ulama, rukun ijarah ada 4 yaitu: a. Aqid (orang yang akad)

b. Shigat (akad)

c. Ujrah (upah)

d. Manfaat

Adapun Syarat ijarah terdiri dari empat macam, sebagai syarat dalam jual beli, yaitu:

a. Syarat al-inqad (terjadi akad)

b. Syarat an-nafadz (syarat pelaksanaan akad)

c. Syarat sah d. Syarat lazim.

4. Al-ijarah al-muntahia bit-tamlik

a. Pengertian al-ijarah al-muntahia bit-tamlik

Al-ijarah al-muntahia bit-tamlik dalam dunia financial sering

penyewa. Sifat pemindahan kepemilikan ini pula yang membedakan dengan ijarah biasa.

b. Bentuk al-ijarah al-muntahia bit-tamlik

Al-ijarah al-muntahia bit-tamlik memiliki banyak bentuk,

bergantung pada apa yang disepakati kedua pihak yang berkontrak. Misalnya, al-ijarah dan janji menjual, nilai sewa yang mereka tentukan dalam al-ijarah, harga barang dalam transaksi jual, dan

kapan kepemilikan dipindahkan. c. Aplikasi dalam perbankan

Bank-bank Islam yang mengoperasikan produk al-ijarah, dapat melakukan leasing, baik dalam bentuk operating lease. Akan tetapi, pada umumnya bank-bank tersebut lebih banyak

menggunakan al-ijarah al-muntahia bit-tamlik karena lebih. Sederhana dari sisi pembukuan. Selain itu, bank pun tidak

direpotkan untuk mengurus pemeliharaan aset, baik pada saat leasing maupun sesungguhnya. (Antonio, 2001: 119).

D. Syirkah al-milk

1. Pengertian syirkah al-milk

Menurut Nasrun (2000: 167), syirkah al-milk menurut ulama

fiqih adalah dua orang atau lebih memiliki harta bersama tanpa melalui atau didahului asy-syirkah (musyarakah). Status harta masing-masing bersifat berdiri sendiri secara hukum. Apabila masing-masing ingin

mitranya, karena seseorang tidak memiliki kekuasaan atas bagian harta orang yang menjadi mitra serikat.

2. Landasan Syariah

Syirkah al-milk hukumnya diperbolehkan atau disyari‟atkan

berdasarkan Al-Qur‟an, Al-Hadits, dan Ijma‟ (konsensus) kaum muslimin. Dijelaskan sebagai berikut:

a. Al- Quran surat Shaad: 24 dan An-Nisa: 12

اوُنَمآ َنيِذَّلا َّلاِإ ٍضْعَ ب ىَلَع ْمُهُضْعَ ب يِغْبَيَل ءاَطَلُْلْا ْنِّم ًايرِثَك َّنِإَو

﴿ .ْمُى اَّم ٌليِلَقَو ِتاَِلِاَّصلا اوُلِمَعَو

٤٢

﴾

Artinya: “Dan sesungguhnya kebanyakan dari orang-orang yang

berserikat itu sebagian mereka berbuta zalim kepada sebagian

yang lain, kecuali orang-orang yang beriman dan mengerjakan

amal yang shaleh; dan amat sedikitlah mereka ini.” (QS.Shaad:

24). Dan Firman-Nya pula:

﴿ ِثُلُّ ثلا ِفِ ءاَكَرُش ْمُهَ ف َكِلَذ نِم َرَ ثْكَأ ْاَوُ ناَك نِإَف

٢٤

﴾

Artinya: “Maka mereka bersekutu dalam yang sepertiga itu”

(QS.An-Nisa’: 12).

saja dalam An-Nisa‟ ayat 12 perkongsian terjadi secara otomatis karena waris, sedangkan dalam surat Shaad ayat 24 terjadi atas

dasar akad (transaksi)

b. Hadis

Dari Abu Hurairah, Rasulullah bersabda: “Sesungguhnya

Allah azza wa jalla berfirman: “Aku pihak ketiga dari dua orang

yang berserikat selama salah satunya tidak mengkhianati pihak

lainnya. Kalau salah satunya berkhianat, Aku keluar dari

keduanya.” (HR. Abu Daud no. 3383, dan Al-Hakim no. 2322). (Mustafa Dayb al-bagha, 2013: 135).

c. Ijma‟

Ijma‟ ulama mengatakan, bahwa muslimin telah

berkonsensus akan legitimasi syirkah secara global, walaupun perbedaan pendapat dalam beberapa elemen dari padanya. Maka

secara tegas dapat dikatakan bahwa kegiatan syirkah dalam usaha diperbolehkan dalam Islam, sebagai dasar hukumnya telah jelas dan tegas. (Muhammad, 2005: 32).

3. Rukun dan syarat syirkah

Rukun syirkah adalah sesuatu yang harus ada ketika syirkah itu

berlangsung. Ada perbedaan terkait dengan rukun syirkah. Menurut ulama hanafiyah syirkah hanya ada dua yaitu ijab (ungkapan melakukan penawaran perserikatan) dan qabul (ungkapan penerimaan

terima. Jika ada yang menambahkan selain ijab dan qabul dalam rukun syirkah seperti adanya kedua orang yang berakad dan objek akad

menurut hanafiyah itu bukan termasuk rukun tetapi termasuk syarat. (Abdul Rahman, 2010: 128).

Menurut Sahrani (2011: 179), syarat yang berhubungan dengan syirkah yaitu, sesuatu yang bertalian dengan semua bentuk syirkah

baik dengan harta maupun dengan yang lainnya. Dalam hal ini terdapat

dua syarat, yaitu;

1) Berkenaan dengan benda, maka benda yang diakadkan harus dapat

diterima sebagai perwakilan

2) Berkenaan dengan keuntungan, yaitu pembagian keuntungan harus jelas dan dapat diketahui dua pihak.

Menurut Malikiyah, yang dikutip oleh Djuwaini (2008: 217) syarat-syarat yang bertalian dengan orang yang melakukan akad ialah:

a. Merdeka

b. Baligh

c. Pintar (rusyd)

E. KPR dalam Perbankan Syariah 1. KPR Syariah

Menurut Hardjono (2008: 25), KPR syariah merupakan salah satu produk pembiayaan yang telah dikembangkan oleh bank Syariah adalah pembiayaan rumah, atau yang sering dikenal dengan istilah

Rumah. Pembiayaan KPR ini merupakan fasilitas yang diberikan oleh bank syariah untuk melayani nasabah perorangan yang khusus untuk

memenuhi kebutuhan dalam pembangunan rumah atau renovasi rumah maupun memperbaiki rumah (tempat tinggal). KPR sendiri

muncul karena adanya kebutuhan memiliki rumah yang semakin lama semakin meninggi, tanpa diimbangi daya beli yang memadai oleh masyarakat. Pembiayaan KPR ini menggunakan prinsip jual beli

(murabahah) dimana pembayarannya dilakukan secara berangsur dengan jumlah angsuran yang telah ditetapkan di muka dan dibayar

setiap bulannya. Harga jual yang diberikan bank kepada pembeli atau nasabah biasanya sudah ditambah dengan margin keuntungan yang disepakati antara bank syariah dengan pembeli.

Harga jual dan angsuran yang dibayarkan pembeli setiap bulan hingga jatuh tempo harus disepakati di awal ketika nasabah atau

pembeli menandatangani perjanjian pembiayaan KPR tersebut. Dengan adanya kepastian angsuran setiap bulan akan mempermudah nasabah dalam melakukan pembayaran dan juga nasabah tidak perlu

khawatir dengan naik atau turunnya suku bunga. Dengan melakukan pembiayaan KPR di bank syariah nasabah juga diuntungkan ketika

ingin melunasi angsuran sebelum masa kontrak berakhir, karena bank syariah tidak akan mengenakan pinalti. Bank syariah tidak memberlakukan sistem pinalti, karena harga KPR sudah disepakati

(Rumah, Ruko, Rukan, Apartemen) baru maupun bekas, membangun ataupun merenovasi rumah, dan untuk pengalihan pembiayaan KPR

dari bank lain yang disebut KPR take over.

Menurut informasi yang diberikan perbankan syariah dalam

sebuah artikelnya memberikan sebuah penjelasan mengenai perbedaan antara KPR syariah dengan konvensional sebagai berikut:

Tabel 2.1 Perbedaan Bank Konvensional dan Bank Syariah

Sumber : Bank Syariah

NO KPR Bank Konvensional KPR Bank Syariah

1 Hanya menggunakan satu akad saja, yaitu akad jual beli.

Ada beberapa jenis akad yaitu: Akad murabahah (jual beli),

akad musyarakah mutanaqisah (kepemilikan bertahap), akad

ijarah (sewa), akad muntahia

bit-tamlik (sewa beli).

2 Menggunakan sistem bunga. Menggunakan sistem margin.

3 Pada umumnya menggunakan bunga

yang bersifat fluktuatif atau menyesuaikan kondisi bunga yang

berlaku. Terkadang KPR konvensional juga memberikan cicilan tetap, namun hanya berlaku beberapa tahun saja,

setelah itu bisa jadi cicilan menjadi

Besar angsuran akan tetap dari

awal akad ditentukan hingga pelunasan atau masa angsuran

lebih mahal karena bunga acuan menjadi lebih tinggi.

4 Pada KPR konvensional nasabah akan

dikenakan biaya pinalti apabila akan melakukan pelunasan sebelum jangka waktu yang telah ditentukan atau

kontrak berakhir, dan sisa bunga harus dilunasi semuanya.

Nasabah tidak dikenakan

pinalti apabila ingin melakukan pelunasan sebagian ataupun keseluruhan sebelum masa

pelunasan selesai. Sisa margin tidak harus dibayarkan kecuali

margin di bulan ketika pelunasan akan dilakukan.

5 Keterlambatan pembayaran akan

dikenakan pinalti atau denda.

Keterlambatan tidak akan

dikenakan pinalty ataupun biaya tambahan.

6 Pada umumnya pihak bank tidak

beberapa hadis yang ditulis karena terjadinya perselisihan atau permasalahan pada zaman dahulu.

Dari Ummul Mukminin Maimunah,

اَهْ يَلَع َكِلَذ َرَكْنَأَو ىِلَعْفَ ت َلا اَهِلْىَأ ُضْعَ ب اََلَ َلاَقَ ف اًنْ يَد ُناَّدَت ْتَناَك

ىِليِلَخَو ِّيِِّبَن ُتْعَِسَ ِّنِِّإ ىَلَ ب ْتَلاَق

-ملسو ويلع للها ىلص

ُلوُقَ ي

َدَأ ُديِرُي ُوَّنَأ ُوْنِم ُوَّللا ُمَلْعَ ي اًنْ يَد ُناَّدَي ٍمِلْسُم ْنِم اَم

ُهاَّدَأ َّلاِإ ُهَءا

اَيْ نُّدلا ِفِ ُوْنَع ُوَّللا

Dahulu Maimunah ingin berhutang. Lalu di antara kerabatnya ada yang mengatakan, “Jangan kamu lakukan itu!” Sebagian

kerabatnya ini mengingkari perbuatan Maimunah tersebut. Lalu Maimunah mengatakan, “Iya. Sesungguhnya aku mendengar Nabi dan

kekasihku shallallahu „alaihi wa sallambersabda, “Jika seorang

muslim memiliki hutang dan Allah mengetahui bahwa dia berniat

ingin melunasi hutang tersebut, maka Allah akan memudahkan

baginya untuk melunasi hutang tersebut di dunia” (HR. Ibnu Majah no. 2408 dan An Nasai no. 4690. Al Hafizh Abu Thohir mengatakan bahwa hadits ini hasan).

Selain hadis di atas juga terdapat hadis dari „Abdullah bin Ja‟far, Rasulullah shallallahu „alaihi wa sallam bersabda.

ُوَّللا ُهَرْكَي اَميِف ْنُكَي َْلَ اَم ُوَنْ يَد َىِضْقَ ي َّتََّح ِنِئاَّدلا َعَم َوَّللا َّنِإ

“Allah akan bersama (memberi pertolongan pada) orang yang

berhutang (yang ingin melunasi hutangnya) sampai dia melunasi

hutang tersebut selama hutang tersebut bukanlah sesuatu yang

dilarang oleh Allah” (HR. Ibnu Majah no. 2400. Syaikh Al Albani

mengatakan bahwa hadits ini shohih).

Dari kedua hadist di atas dapat disimpulkan boleh kita berhutang

asalkan kita harus berniat untuk segera mengembalikan hutang tersebut, selain itu kita juga selalu meminta pertolongan Allah untuk

selalu dimudahkan dalam menyelesaikan hutang-hutang kita. 3. Akad KPR Syariah di Indonesia

Menurut Anwar (2007: 68), istilah “Perjanjian” dalam hukum Indonesia disebut “akad” dalam hukum Islam. Kata akad berasal dari

kata al-aqad, yang berarti mengikat, menyambung atau

menghubungkan (ar-rabt). Menurut Ascarya (2007: 35), dalam istilah fikih, secara umum akad berarti sesuatu yang menjadi tekad seseorang untuk melaksanakan, baik yang muncul dari satu pihak seperti wakaf,

antara ijab (persyaratan penawaran atau pemindahan kepemilikan) dalam lingkup yang disyariatkan dan berpengaruh pada sesuatu.

Menurut Deputi gubernur Bank Indonesia Maulana Ibrahim, prinsip yang digunakan untuk KPR syariah adalah murabahah,

istishna, ijarah, dan juga musyarakah mutanaqisah.

Secara umum menurut Antonio (2001: 113) akad yang sering digunakan dalam pembiayaan rumah ini antara lain adalah murabahah

(jual beli dengan margin profit), terutama untuk rumah yang telah dibangun dan akad istishna, yaitu pemesanan barang (rumah) dengan

kriteria dan persyaratan tertentu yang disepakati serta pembayaran dengan nilai tertentu yang disepakati. Menurut Antonio, istishna merupakan kontrak antara penjualan antara pembeli (bank) dan

pembuat barang (pemasok). Sehingga di sini bank menjadi penengah antar pemasok dan nasabah. Bank yang memesankan barangnya

terlebih dahulu kepada pemasok sebelum dijual kembali ke nasabah. Selain menggunakan akad di atas bisa pula menggunakan akad musyarakah mutanaqisah. Menurut Antonio (2001: 174), nasabah dan

bank berkongsi dalam pengadaan suatu barang (biasanya rumah ataupun kendaraan), misalnya 30% dari nasabah dan 70% dari bank.

Untuk memiliki barang tersebut, nasabah harus membayar kepada bank sebesar porsi yang dimiliki bank. Karena pembayarannya dilakukan secara angsuran, penurunan porsi bank pun berkurang

telah dibeli secara kongsi tadi baru akan menjadi milik nasabah setelah porsi nasabah 100% dan porsi bank 0%.

Ada alternatif lain selain menggunakan akad-akad di atas yaitu ijarah. Dalam kasus ini yaitu disebut dengan ijarah muntahia

bit-tamlik. Menurut Antonio ijarah muntahia bit-tamlik yaitu menyewa

suatu barang yang pada akhir masa sewa dia membelinya. Dalam akad ini memberi pilihan kepada nasabah untuk menyewa rumah yang pada

akhir masa sewa nasabah dapat memiliki rumah tersebut, harga sewa ditentukan secara berkala berdasarkan kesepakatan antara bank

dengan nasabah. Umumnya akad ini digunakan untuk pembiayaan KPR berjangka waktu panjang misalnya 15 tahun.

4. Manfaat dari KPR Syariah

Manfaat dari nasabah menggunakan KPR syariah yaitu :

a. Nasabah tidak harus menyediakan dana secara tunai untuk

membeli rumah, nasabah hanya cukup menyediakan uang muka. b. Karena KPR memiliki jangka waktu yang cukup panjang, angsuran

yang dibayar dapat diiringi dengan ekspektasi peningkatan

penghasilan.

c. Skim pembiayaan adalah jual beli (murabahah), adalah akad jual

beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh bank dan nasabah (fixed margin) 1) Cicilan tetap dan meringankan selama jangka waktu, serta

2) Bebas pinalti untuk pelunasan sebelum jatuh tempo.

F. Take over

1. Pengertian take over

Secara bahasa Indonesia menurut Echols (2005: 578), take over dapat diartikan sebagai mengambil alih. Menurut Ahmad Antonio (2003: 331), take over adalah pengambilalihan atau dalam lingkup

suatu perusahan adalah perubahan kepentingan pengendalian sautu perseroan. Sedangkan menurut Rochaety dan Tresnati (2005: 331),

take over selain mempunyai pengertian perubahan kepentingan dalam pengendalian suatu perseroan juga memiliki pengertian lain yaitu pengambilan sebuah perusahaan oleh perusahaan lain.

Pengertian take over di atas merupakan pengertian secara umum, sedangkan take over yang dimaksud dalam Tugas Akhir ini

adalah take over yang berada dalam lingkup perbankan syariah yang mengenai pembiayaan. Menurut fatwa DSN-MUI yang dimaksud pengalihan hutang (take over) adalah pemindahan hutang nasabah dari

bank konvensional atau lembaga non syariah. Pembiayaan take over adalah suatu proses perpindahaan kredit dari bank nonsyariah ke

pembiayaan di bank syariah (DSN-MUI, 2000: 185).

Dalam proses take over ini, bank syariah sebagai pihak yang akan melakukan take over terhadap kredit yang dimiliki calon

nasabahnya untuk melunasi sisa kredit yang terdapat di bank asal, mengambil bukti lunas, surat asli angsuran, agunan, perizinan, polis

asuransi dan surat surat lainnya, sehingga barang (dalam hal ini rumah) menjadi milik nasabah secara utuh. Kemudian, untuk melunasi hutang

nasabah kepada bank syariah, maka nasabah tersebut menjual kembali rumah tersebut kepada bank syariah. Kemudian, bank syariah akan menjual rumah tersebut lagi kepada nasabah dengan pilihan kombinasi

akad yang tertera dalam fatwa DSN-MUI No. 31/DSN-MUI /VI/2002 tentang pengalihan hutang yaitu:

a. Qardh dan murabahah

b. Syirkah al-milk dan murabahah

c. Qardh dan ijarah

d. Qardh dan IMBT (ijarah muntahiyah bit-tamlik)

2. Landasan Syariah

Mekanisme take over (pengalihan hutang) yang diperbolehkan fatwa DSN-MUI adalah mekanisme pengalihan hutang yang didasarkan prinsip syariah, yaitu al-qardh dan murabahah, syirkah

al-milk dan murabahah, al-qardh dan ijarah, al-qardh dan ijarah al-muntahiya bit-tamlik. Menurut Arifin (2006: 29) dasar yang digunakan

a. Surat Al Maidah Ayat 1

Artinya: “Hai orang-orang yang beriman, penuhilah aqad-aqad

itu. Dihalalkan bagimu binatang ternak, kecuali yang akan

dibacakan kepadamu. (yang demikian itu) dengan tidak

menghalalkan berburu ketika kamu sedang mengerjakan haji.

Sesungguhnya Allah menetapkan hukum-hukum menurut yang

dikehendaki-Nya”

b. Surat Al-Maidah Ayat 2

ٰىَوْقَّ تلاَو

melanggar syi'ar-syi'ar Allah, dan jangan melanggar kehormatan

bulan-bulan haram, jangan (mengganggu) binatang-binatang

had-ya, dan binatang-binatang qalaa-id, dan jangan (pula)

mengganggu orang-orang yang mengunjungi Baitullah sedang

mereka mencari kurnia dan keridhaan dari Tuhannya dan apabila

kamu telah menyelesaikan ibadah haji, Maka bolehlah berburu.

dan janganlah sekali-kali kebencian(mu) kepada sesuatu kaum

karena mereka menghalang-halangi kamu dari Masjidilharam,

mendorongmu berbuat aniaya (kepada mereka). dan

tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan

jangan tolong-menolong dalam berbuat dosa dan pelanggaran. dan

bertakwalah kamu kepada Allah, Sesungguhnya Allah Amat berat

siksa-Nya.

c. Surat Al Isra‟ Ayat 34

ُهَّدُشَأ َغُلْ بَ ي َّٰتََّح ُنَسْحَأ َيِى ِتَِّلاِب َّلاِإ ِميِتَيْلا َلاَم اوُبَرْقَ ت َلاَو

ۗ

ِدْهَعْلاِب اوُفْوَأَو

ۗ

Artinya: “Dan janganlah kamu mendekati harta anak yatim, kecuali dengan cara yang lebih baik (bermanfaat) sampai ia dewasa dan

penuhilah janji; sesungguhnya janji itu pasti diminta

pertanggungan jawabnya”.

d. Hadis

Menurut Abu Fadli (1989: 184), dalam sebuah Hadits yang di riwayatkan oleh Bukhari dari Abu Huraira r.a, Rasulullah SAW

bersabda.

“Dari Abu Huraira bahwa Rasulullah bersabda: “Penangguhan

yang dilakukan oleh orang kaya adalah perbuatan dzalim. Dan

apabila hutang salah seorang kamu dialihkan kepada orang kaya,

hendaklah diterima pengalihan itu” (HR.Bukhari).

Menurut Muhammad (2001: 138-139), Rasulullah juga memberikan penjelasan hadis di atas, bahwa penangguhan

pembayaran hutang dapat dilakukan oleh orang yang kaya merupakan suatu perbuatan dzalim. Menurut ulama, orang yang menangguhkan pembayarn hutang bila ia sanggup membayarnya

atau melunasinya maka orang tersebut dianggap fasiq (batal). e. Fatwa Dewan Syariah Nasional No. 31/DSN-MUI/VI/2002

Tentang pengalihan hutang. 3. Sebab terjadinya Take over

a. Karena suku bunga pada bank konvensional tidak menentu, menyebabkan angsuran yang dibayarkan nasabah juga tidak

menentu.

b. Mereka ingin menghindari praktik bunga (riba) di bank

konvensional, yang mana setiap keterlambatan pembayaran angsuran akan menambah pembayarn bunga.

c. Mereka kecewa dengan laporan pembayaran bank konvensional

yang ternyata setiap membayar angsuran KPR pada awal tahun perjanjian KPR sebagian besar hanya untuk membayar bunganya

saja dan untuk membeyar pokoknya sedikit sekali sehinga outstanding pokok KPR nya turunya tidak signifikasi (Alihozi, beralih KPR syariah).

d. Apabila take over terjadi dari bank syariah ke bank syariah lain

dapat di sebabkan oleh tingkat margin antar bank. Nasabah merasa kesulitan untuk membayar angsuran pada bank asalnya.

G. Fatwa DSN-MUI

Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia tentang pengalihan hutang

1. Ketentuan Umum

Dalam fatwa ini, yang bermaksud dengan pengalihan hutang

a. Pengalihan hutang adalah pemindahan hutang nasabah dari bank atau lembaga keuangan konvensional ke bank atau lembaga

keuangan syariah.

b. Al-qardh adalah akad pinjaman dari Lembaga Keuangan Syariah

LKS kepada nasabah dengan ketentuan bahwa nasabah wajib mengembalikan pokok pinjaman yang diterimanya kepada LKS pada waktu dan dengan cara pengembalian yang telah disepakati.

c. Nasabah adalah (calon) nasabah LKS yang mempunyai kredit (hutang) kepada Lembaga Keuangan Konvensional (LKK) untuk

pembelian aset, yang ingin mengalihkan hutangnya ke LKS.

d. Aset adalah aset nasabah yang dibelinya melalui kredit dari LKK dan belum lunas pembayaran kreditnya.

2. Ketentuan Akad

Dewan Syariah Nasional juga mengeluarkan fatwa ketentuan

akad yang akan digunakan dalam pengalihan hutang pada lembaga keuangan syariah ataupun bank syariah. Akad yang dapat dilakukan melalui empat alternatif, yaitu:

a. Alternatif Pertama,

1) Lembaga keuangan Syariah (LKS) memberikan qardh kepada

2) Nasabah menjual aset dimaksud angka 1 kepada LKS, dan dengan hasil penjualan itu nasabah melunasi qardh-nya kepada

LKS.

3) LKS menjual secara murabahah aset yang telah menjadi

miliknya tersebut kepada nasabah, dengan pembayaran secara cicilan.

4) Fatwa DSN No. 19/DSN-MUI/IV/2001 tentang al-qardh dan

Fatwa No. 4/DSN-MUI/IV/2000 tentang murabahah berlaku pula dalam pelaksaan pembiayaan pengalihan hutang

sebagaimana dimaksud alternatif ini. b. Alternatif Kedua,

1) Lembaga Keuangan Syariah (LKS) membeli sebagian aset

nasabah, dengan seizin LKS sehingga dengan demikian, terjadilah syirkah al-milk antara LKS dan nasabah terhadap aset

tersebut.

2) Bagian aset yang dibeli oleh LKS sebagaimana dimaksud angka 1 adalah bagian aset yang senilai dengan hutang (sisa

cicilan) nasabah kepada Lembaga Keuangan Konvensional (LKK).

4) Fatwa DSN No. 04/DSN-MUI/IV/2000 tentang murabahah berlaku pula dalam pelaksaaan pembiayaan pengalihan hutang

sebagaimana dimaksud dalam alternatif ini. c. Alternatif Ketiga,

1) Dalam pengurusan untuk memperoleh kepemilikan penuh atas aset, nasabah dapat melakukan akad ijarah dengan Lembaga Keuangan Syariah (LKS), sesuai dengan Fatwa DSN-MUI No.

09/DSN-MUI/IV/2002.

2) Apabila diperlukan, LKS dapat membantu menalangi

kewajiban nasabah dengan menggunakan prinsip al-qardh sesuai Fatwa DSN-MUI No. 19/DSN-MU/IV/2001.

3) Akad ijarah ini sebagaimana yang dimaksudkan angka 1 tidak

boleh dipersyaratkan dengan (harus terpisah dari) pemberian talangan sebagaimana dimaksud angka 2.

4) Besar imbalan jasa ijarah sebagaimana dimaksudkan angka 1 tidak boleh didasarkan pada jumlah talangan yang diberikan LKS kepada nasabah sebagaimana dimasksud angka 2.

d. Alternatif Keempat,

1) Lembaga Keauangan Syariah (LKS) memberikan qardh kepada

2) Nasabah menjual aset dimaksud angka 1 kepada LKS, dan dengan hasil penjualan itu nasabah melunasi qardh-nya kepada

LKS.

3) LKS menyewakan asetnya yang telah menjadi miliknya

tersebut kepada nasabah, dengan akad al-ijarah al-muntahiyah bit-tamlik

4) Fatwa DSN No. 19DSN-MUI/IV/2001 tentang al-qardh dan

Fatwa DSN No. 27/DSN-MUI/III/2002 tentang ijarah al-muntahiyah bit-tamlik berlaku pula dalam pelaksanaan

pembiayaan pengalihan hutang sebagaimana dimaksud dalam alternatif IV.

3. Ketentuan Penutup

a. Jika salah satu pihak tidak menunaikan kewajibannya atau jika terjadi perselisihan di antara pihak-pihak terkait, maka penyelesaiannya dilakukan melalui Badan Arbitrase Syari‟ah

setelah tidak tercapai kesepakatan melalui musyawarah.

b. Fatwa ini berlaku sejak tanggal ditetapkan dengan ketentuan jika di

kemudian hari ternyata terdapat kekeliruan, akan diubah dan disempurnakan sebagaimana mestinya (Fatwa Dewan Syariah

BAB III LAPORAN OBJEK A. Sejarah Singkat Bank Muamalat Indonesia

Gagasan pendirian Bank Muamalat berawal dari lokakarya bunga bank

dan perbankan yang diselenggarakan Majelis Ulama Indonesia pada 18-20 Agustus 1990 di Cisarua, Bogor. Ide ini berlanjut dalam musyawarah Nasional IV Majelis Ulama Indonesia di Hotel Sahid Jaya, Jakarta, pada

22-25 Agustus 1990 yang diteruskan dengan pembentukan kelompok kerja untuk mendirikan bank murni syariah pertama di Indonesia. Realisasinya dilakukan

pada 1 November 1991 yang ditandai dengan penandatanganan akte pendirian PT Bank Muamalat Indonesia, Tbk di Hotel Sahid Jaya berdasarkan Akte Notaris Nomor 1 Tanggal 1 November yang dibuat oleh Notaris Yudo

Paripurno, S.H. dengan Izin Menteri Kehakiman Nomor C2. 2413. T.01.01 Tanggal 21 Maret 1992/Berita Negara Republik Indonesia Tanggal 28 April

1992 Nomor 34.

Dengan dukungan nyata dari eksponen Ikatan Cendekiawan Muslim se-Indonesia (ICMI) dan beberapa pengusaha Islam, pendirian Bank

Muamalat juga menerima dukungan masyarakat, terbukti dari komitmen pembelian saham perseroan senilai Rp. 84 miliar pada saat penandatanganan

akte pendirian perseroan. Kemudian dalam acara silaturahmi pendirian di Istana Bogor diperoleh tambahan dana dari masyarakat Jawa Barat senilai Rp 106 miliar sebagai wujud dukungan mereka. Dengan modal awal tersebut dan

berdasarkan Surat Keputusan Menteri Keuangan RI Nomor 1223/ MK.