PENGARUH MUATAN ETIKA DALAM PENGAJARAN AKUNTANSI KEUANGAN DAN KECERDASAN EMOSIONAL TERHADAP SIKAP ETIS MAHASISWA

AKUNTANSI

ANALISIS PADA MAHASISWA AKUNTANSI STIE WIDYA WIWAHA

SKRIPSI

Ditulis Dan Diajukan Untuk Memenuhi Syarat Ujian Akhir Guna Memperoleh Gelar Sarjana Srata- 1 Di Program Studi Akuntansi

Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha

Ditulis oleh:

Nama : Siti Munawaroh Nomor Mahasiswa : 156215420

Jurusan : Akuntansi

Bidang Konsentrasi : Akuntansi Manajemen

SEKOLAH TINGGI ILMU EKONOMI WIDYA WIWAHA YOGYAKARTA

2018

STIE

Widya

Wiwaha

Jangan

vii ASTRAK

Tujuan dari penelitian ini adalah untuk menganalisis mengenai pengaruh variabel muatan etika dalam pengajaran akuntansi keuangan dan kecerdasan emosional terhadap sikap etis mahsiswa akuntansi STIE Widya Wiwaha Yogyakarta. Responden dalam penelitian ini adalah mahasiswa semester 7 yang telah menempuh mata kuliah audit 1 dan 2 yang berjumlah 72 responden.

Data yang digunakan dalam penelitian ini adalah data primer, metode pengumpulan data yang digunakan adalah metode survey dengan menyebar kuisioner kepada responden. Data yang diperoleh selanjutnya dianalisis dengan uji kualitas data, asumsi klasik, hipotesis, regresi linear berganda. Hasil penelitian ini menunjukkan secara simultan bahwa kecerdasan emosional dan muatan etika dalam pengajaran akuntansi keuangan berpengaruh signifikan terhadap sikap etis mahasiswa akuntansi.

Kata kunci: Muatan etika dalam pengajaran akuntansi keuangan, Kecerdasan Emosional, Sikap etis

STIE

Widya

Wiwaha

Jangan

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan karunia dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini sesuai dengan waktu yang telah ditentukan.

Skripsi yang berjudul Pengaruh Muatan Etika Dalam Pengajaran Akuntansi Keuangan dan Kecerdasan Emosional Terhadap Sikap Etis Mahasiswa Akuntansi di STIE Widya Wiwaha . Skripsi ini disusun guna memenuhi sebagian syarat guna memperoleh gelar Sarjana Ilmu Ekonomi di STIE WIDYA WIWAHA.

Dalam penulisan laporan ini, penulis menyadari bahwa telah banyak melibatkan banyak pihak sehingga laporan ini dapat terselesaikan. Untuk itu, penulis mengucapkan terima kasih kepada:

1. Drs. Mohammad Subkhan, MM selaku Ketua STIE Widya Wiwaha yang

telah memotivasi semua mahasiswa Fakultas ekonomi untuk menyelesaikan perkuliahan hingga lulus.

2. Khorunisa Cahya Firdarini, SE, Msi selaku ketua prodi S1 Program Studi

Akuntansi Fakultas Ekonomi STIE Widya Wiwaha.

3. Ibu Dra. Priyastiwi, M. Si. Ak.CA . selaku dosen pembimbing yang dengan penuh kesabaran dan keikhlasan telah memberikan bimbingan dan arahannya serta telah meluangkan waktunya ditengah kesibukan yang begitu padat sehingga terselesainya skripsi ini.

STIE

Widya

Wiwaha

Jangan

ix

4. Mohammad Mahsun, SE, M.Si., Akt. CA, CPA selaku tim penguji I yang

sudah banyak memberikan arahan dan masukkannya untuk perbaikan skripsi ini.

5. Drs. H. Muda Setia Hamid, MM, Akt selaku tim penguji II yang sudah

banyak membantu memberikn kritik dan saran untuk perbaikan skripsi ini. 6. Seluruh dosen Program studi Akuntansi Fakultas Ekonomi STIE Widya

Wiwaha Yogyakarta yang teah memberikan pengetahuan dan wawasan untuk penulis selama menempuh pendidikan dan seluruh staf karyawan tata usaha Fakultas Ekonomi STIE Widya Wiwaha Yogyakarta yang telah banyak membantu kelancaran proses administrasi selama penyusunan skripsi.

7. Ibu dan ayahku tercinta, kakakku tersayang, terima kasih atas doa, kasih sayang, semangat, perhatian, dan motivasi untuk segera menyelesaikan skripsi ini.

8. Teman – teman yang selalu dan terus memberikan motivasi dan inspirasi,

serta semangat. Terima kasih sahabat-sahabatku, Suci Cahyani, Dwi Aprilia Susanti, Risti Ndari, Edo Permana, Dwi Lestari, Kustanti, dan Suharyati. Doa dan spirit dari kalian mampu mendukungku untuk terus menyelesaikan skripsi ini.

9. Sahabat-sahabatku Fakultas Ekonomi Program Studi Akuntansi STIE Widya Wiwaha angkatan 2014, terima kasih atas keceriaan dan kebersamaan yang kalian berikan selama ini

10. Dan tak lupa penulis mengucapkan banyak terima kasih kepada berbagai

pihak yang telah membantu penulis dalam menyelesaikan ini.

STIE

Widya

Wiwaha

Jangan

x

Penulis mohon maaf seandainya banyak kesalahan yang disengaja dan tidak disengaja kepada yang penulis sebutkan di atas. Semoga Allah SWT memberikan balasan yang berlipat ganda. Amin.

Wassalamu’alaikum warahmatullahi wabarakatuh

Yogyakarta, 5 Maret 2018 Penyusun

Siti Munawaroh

STIE

Widya

Wiwaha

Jangan

xi DAFTAR ISI

HALAMAN JUDUL ... i

SURAT PERNYATAAN KEASLIAN ... ii

HALAMAN PERSETUJUAN ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ... vi

ABSTRACT ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... xi

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Pertanyaan penelitian ... 9

1.3 Tujuan Penelitian ... 10

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Kajian Teori ... 11

2.1.1 Sikap Etis ... 11

2.1.2 Muatan Etika dalam pengajaran akuntansi ... 13

2.2.3 Kecerdasan ... 21

STIE

Widya

Wiwaha

Jangan

xii

2.2. Penelitian Terdahulu ... 27

2.3. Kerangka Pikir ... 29

2.4. Hipotesis Penelitian ... 34

BAB III METODE PENELITIAN 3.1 Sifat Penelitian ... 36

3.2 Definisi Operasional Variabel Penelitian ... 36

3.2.1 Variabel Dependen ... 36

3.2.2 Variabel Independen ... 37

3.3 Populasi dan Sampel ... 37

3.3.1 Populasi ... 38

3.3.2 Sampel ... 38

3.4 Teknik Pengumpulan Data ... 39

3.5 Instrumen Penelitian ... 40

3.6 Metode Analisis Data ... 42

3.6.1 Uji Validitas ... 42

3.6.2 Uji Realibilitas ... 43

3.7 Uji Asumsi Klasik ... 44

3.8 Uji Hipotesis ... 46

3.8.1 Analisis Regresi Linier Berganda... 46

3.8.2 Uji T... 47

3.8.3 Uji F ... 47

3.8.4 Koefisien Determinasi (R²) ... 47

STIE

Widya

Wiwaha

Jangan

xiii BAB IV HASIL DAN PEMBAHASAN

4.1 Diskripsi Responden ... 48

4.2 Uji Instrumen Data ... 51

4.2.1 Uji Validitas ... 51

4.2.2 Uji Realibilitas ... 53

4.3 Uji Asumsi Klasik ... 54

4.3.1 Uji Normalitas ... 54

4.3.2 Uji Multikolinieritas ... 55

4.3.3 Uji Heteroskedastisitas ... 56

4.4 Analisis Regresi Linier Berganda ... 57

4.5 Uji Hipotesis ... 58

4.5.1 Uji T... 58

4.5.2 Uji F ... 60

4.5.3 Koefisien Determinasi (R²) ... 61

4.6 Pembahasan ... 63

BAB V PENUTUP 5.1 Kesimpulan ... ... 66

5.2 Saran ... 67

5.3 Keterbatasan Penelitian... ... 68

DAFTAR PUSTAKA ... 69

LAMPIRAN ... 71

STIE

Widya

Wiwaha

Jangan

xiv

DAFTAR TABEL

Tabel 3.5.1 Kisi- kisi Instrumen... 40

Tabel 3.5.2 Skor Skala Linkert ... 42

Tabel 4.1.1 Data Penyebaran Kuisioner ... 48

Tabel 4.1.2 Distribusi Responden Berdasarkan Jenis Kelamin ... 49

Tabel 4.1.3 Distribusi Responden Berdasarkan Pendidikan Karakter ... 50

Tabel 4.1.4 Distribusi Responden Berdasarkan Kelas... 50

Tabel 4.2.1 Uji Validitas ... 51

Tabel 4.2.2 Uji Realibilitas ... 53

Tabel 4.3.1 Uji Normalitas ... 54

Tabel 4.3.2 Uji Multikolinieritas ... 55

Tabel 4.3.3 Uji Heteroskedastisitas ... 56

Tabel 4.4 Analisis Regresi Linier Berganda ... 57

Tabel 4.5.1 Uji T ... 58

Tabel 4.5.2 Uji F ... 60 Tabel 4.5.3 Koefisien Determinasi (R²) ... 61

STIE

Widya

Wiwaha

Jangan

xv

DAFTAR GAMBAR

Gambar 2.3 Kerangka Pikir... 33

STIE

Widya

Wiwaha

Jangan

xvi

DAFTAR LAMPIRAN

Lampiran 1 Data kuisioner ... 72

Lampiran 2 Tabulasi Hasil Jawaban Responden ... 76

Lampiran 3 Hasil Output SPSS Deskriptif Statistik ... 82

Lampiran 4 Hasil Output SPSS Uji Validitas ... 83

Lampiran 5 Hasil Output SPSS Uji Reabilitas ... 91

Lampiran 6 Hasil Output SPSS Uji Asumsi Klasik ... 93

Lampiran 7 Hasil Ouput SPSS Regresi Linier Berganda ... 94

STIE

Widya

Wiwaha

Jangan

1 BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Trust (kepercayaan) merupakan hal terpenting yang harus dipegang oleh para akuntan. Hal tersebut dikarenakan profesi sebagai akuntan memberikan jaminan atas laporan keuangan yang diaudit, bahwa laporan tersebut terbebas dari salah saji ataupun kecurangan. Jaminan tersebut akan sangat berperan penting bagi pihak-pihak eksternal maupun internal perusahaan dalam pengambilan keputusan bisnis. Profesi akuntan memiliki kode etik yang mengatur agar orang-orang yang berprofesi sebagai akuntan bekerja secara profesional.

Kebangkrutan Enron merupakan kebangkrutan terbesar dalam sejarah Amerika. Kebangkrutan salah satu perusahaan energi yang berbasis di Houston, Texas, Amerika Serikat tersebut menjadi pembicaraan penting dalam dunia akuntansi karena kebangkrutannya melibatkan salah satu KAP terbesar di dunia yaitu KAP Arthur Andersen. Kasus pelanggaran etika profesi oleh KAP Andersen dan perusahaan Enron terungkap ketika Enron mendaftarkan kebangkrutannya ke pengadilan pada tanggal 2 Desember 2001 (https://id.wikipedia.org/wiki/Enron). Pada saat itu terungkap bahwa terdapat utang perusahaan yang tidak dilaporkan. Ketika terungkap bahwa kondisi keuangan yang dilaporkannya didukung terutama oleh penipuan akuntansi sistematis, terlembaga dan direncanakan secara kreatif. Adanya skandal akuntansi yang melibatkan pihak manajemen dan auditor

STIE

Widya

Wiwaha

Jangan

2

eksternal dengan melakukan mark up pendapat dan menyembunyikan hutang lewat business partnership sangat mencoreng profesi akuntan publik.

Kasus pelanggaran etika profesi tidak hanya terjadi di luar negeri tetapi juga terjadi di dalam negeri. Terdapat kasus yang cukup banyak menarik perhatian seperti kasus Gayus Tambunan yang menggelapkan pajak, pemalsuan paspor dan pencucian uang (http://id.m.wikipedia.org/wiki/GayusTambunan). Tudingan adanya praktek mafia hukum di tubuh Polri dalam penanganan kasus money laundring (pencucian uang) oknum pegawai pajak bernama Gayus Tambunan semakin melebar. Tak hanya Polri dan para penyidiknnya, Kejaksaan Agung dan tim jaksa pun turut gerah dengan tudingan Susno Duaji yang mulai merembet ke mereka. Dalam berkas yang dikirimkan penyidik Polri , Gayus dijerat dengan tiga pasal berlapis yakni pasal korupsi, pencucian uang, dan penggelapan. ‘Karena

Gayus seorang pegawai negeri dan memiliki dana Rp 25 milliar di Bank Panin. Seiring hasil penelitian jaksa, hanya terdapat satu pasal yang terbukti terindikasi kejahatan dan dapat dilimpahkan ke Pengadilan, yaitu penggelapannya.

Sejak terungkapnya kasus-kasus tersebut, etika profesi khususnya bagi profesional di bidang akuntansi semakin menjadi perhatian. Perhatian terhadap pentingnya etika ini dilakukan mengingat kasus tersebut tidak lepas dari akibat diabaikannya masalah etika profesi yang menimbulkan kesan negatif terhadap profesi akuntan publik. Hal tersebut tentu saja akan merusak citra profesi akuntan di masyarakat yang pada akhirnya menurunkan kepercayaan masyarakat terhadap profesi akuntan. Berbagai kasus pelanggaran etika seharusnya tidak terjadi jika setiap akuntan mempunyai pengetahuan, pemahaman, dan kemauan untuk

STIE

Widya

Wiwaha

Jangan

3

menerapkan nilai-nilai moral dan etika dalam melaksanakan pekerjaannya. Oleh karena itu, terjadinya berbagai kasus di atas seharusnya memberikan kesadaran untuk lebih memperhatikan etika dalam melaksanakan pekerjaan profesi akuntan. Karena itu etika sebagai disiplin ilmu berhubungan dengan kajian secara kritis tentang adat kebiasaan, nilai-nilai, dan norma-norma perilaku manusia yang dianggap baik atau tidak baik. Dalam etika masih dijumpai banyak teori yang mencoba untuk menjelaskan suatu tindakan, sifat atau objek perilaku yang sama dari sudut pandang atau perspektif yang berlainan.

Sebagaimana dikatakan oleh PescheS.V.D. (2003), berbagai teori etika muncul antara lain karena adanya perbedaan perspektif dan penafsiran tentang apa yang menjadi tujuan akhir umat manusia. Di samping itu, sifat teori dalam ilmu etika masih lebih banyak untuk menjelaskan sesuatu, belum sampai tahap untuk meramalkan, apalagi untuk mengontrol suatu tindakan atau perilaku. Masalah etika dalam akuntansi menyangkut masalah kepercayaan masyarakat terhadap profesi akuntandalam melaksanakan tugasnya sebagai akuntan. Masalah ini berkaitan dengan praktik pelanggaran moral yang dilakukan oleh akuntan baik akuntan publik, akuntan manajemen maupun akuntan pemerintahan.

Dunia pendidikan akuntansi mempunyai pengaruh yang besar terhadap perilaku etika akuntan atau auditor. Kurangnya pengetahuan dan pemahaman mengenai etika oleh para akuntan, dianggap karena kurangnya materi etika dalam pengajaran akuntansi selama proses belajar mengajar khususnya di perguruan tinggi. Padahal sebagai lembaga pendidikan tertinggi, perguruan tinggi seharusnya membekali mahasiswanya dengan ilmu, baik itu ilmu yang bersifat kognitif,

STIE

Widya

Wiwaha

Jangan

4

afektif, maupun normatif. Perguruan tinggi yang merupakan lembaga pendidikan formal seharusnya mampu mengembangkan kemampuan yang dimiliki oleh mahasiswa sebagai bekal untuk menghadapi dunia kerja. Perguruan tinggi diharapkan mampu menghasilkan tenaga profesional yang berkualitas baik secara ilmu, moral, maupun etika profesi.

Masalah etika dalam akuntansi menyangkut masalah kepercayaan masyarakat terhadap profesi akuntan dalam melaksanakan tugasnya sebagai akuntan. Masalah ini berkaitan dengan praktik pelanggaran moral yang dilakukan oleh akuntan baik akuntan publik, akuntan manajemen maupun akuntan pemerintahan. Krisis kepercayaan dialami oleh akuntan sejak merebak. Perilaku etis akuntan sangat menentukan posisinya di masyarakat sebagai pemakai jasa profesi akuntan. Pendidikan akuntansi sangat berperan dalam menyediakan sumber daya manusia dalam profesi akuntan. Proses pendidikan yang terjadi dalam lembaga pendidikan akuntansi sebagai input yang memiliki keterkaitan dengan akuntan yang dihasilkan sebagai output. Program pendidikan akuntansi sebaiknya memberikan rerangka nilai, etika dan sikap etis untuk melatih calon-calon akuntan profesional, sehingga bisa bertindak secara etis ditengah masyarakat. Pemberian muatan etika dalam pendidikan akuntansi diharapkan membuat mahasiswa lebih menyadari dimensi sosial dan dimensi etika dalam pengambilan keputusan mereka sehingga diharapkan dimensi ini akan menjadi komponen dalam proses pengambilan keputusan mereka saat mereka memasuki dunia kerja. Selain aspek lingkungan ada penelitian yang melihat aspek individu dalam perilaku etis.

STIE

Widya

Wiwaha

Jangan

5

Perilaku etis menurut Fahmi (2013) etika dan moral lebih kurang sama pengertiannya, tetapi dalam kegiatan sehari-hari terdapat perbedaan yaitu moral untuk penilaian perbuatan yang dilakukan lebih banyak bersifat praktis sedangkan etika adalah untuk pengkajian sistem nilai-nilai yang berlaku yang lebih banyak bersifat teori. Perilaku etis adalah perilaku yang sesuai dengan etika-etika yang berlaku, dengan kata lain perilaku etis adalah sama dengan moral. Perilaku etis merupakan perilaku yang bermoral, bersusila. Istilah etika terjadi jika orang mengatakan “ia orang yang bersifat etis, ia seorang yang adil atau membunuh dan

berbohong itu tidak susila”. Dalam hal ini etis adalah suatu predikat yang

dipergunakan untuk membedakan dengan perbuatan-perbuatan atau orang-orang teertentu dengan yang lain.

Dari pengertian diatas ini salah satu contoh dari perilaku etis adalah menghargai orang lain, berempati terhadap orang lain, tolong-menolong, seperti mempersilahkan tempat duduk pada orang tua yang tidak mendapatkan tempat duduk pada saat bus penuh. Perilaku tidak etis adalah perilaku yang tidak sesuai dengan norma sosial, agama dan lainnya yang secara umum sehubungan dengan tindakan-tindakan yang bermanfaat dan yang membahayakan. Menurut para ahli perilaku tidak etis adalah jika suatu tindakan menyalahi etika yang dianut suatu kelompok dan bersifat tidak resmi maka ganjaran atau hukuman dari suatu tindakan yang tidak etis adalah hukuman moral dari masyarakat tersebut. Lalu ada juga contoh dari perilaku tidak etis adalah menyepelekan orang lain,tidak peduli dengan orang lain,tidak mengikuti peraturan yang berlaku, misalnya perempuan yang hamil sebelum menikah akan dipandang rendah, digosipkan, bahkan bisa

STIE

Widya

Wiwaha

Jangan

6

diusir jika tinggal di daerah yang sangat menjaga pergaulan perempuan dan laki-laki. Si perempuan tidak bisa dihukum secara undang-undang tetapi ia mendapat hukuman secara moral dari masyarakat (http://tartiles41.blogspot/sikapetis).

Penelitian mengenai faktor-faktor yang mempengaruhi sikap dan perilaku etis seseorang baik akuntan maupun mahasiswa dilakukan oleh (Rina Ani Sapariyah, Yani Setyorini, Arief Badhi Dharma), 2016) , (Jurica Lucyanda dan Gunardi Endro), 2015), (Dwi Novitasari), 2016) dan (Menik Puji Astutik), 2016 ). Penelitian-penelitian tersebut menggunakan beberapa variabel atau faktor yang mempengaruhi perilaku etis antara lain : kecerdasan (kecerdasan emotional, kecerdasan intelektual, kecerdasan spiritual), gender, locus of control, dan equity sensitivy. Perilaku etis ini saya teliti karena sikap etis dalam profesi akuntan atau mahasiswa menunjukkan bahwa akuntan publik memiliki kesempatan untuk melakukan tindakan tidak etis.Perilaku etis akuntan akan sangat menentukan posisinya di masyarakat sebagai pemakai jasa profesi akuntan.

Kecerdasan (intelegent) mengacu pada kapasitas untuk memberikan alasan yang valid akan suatu hubungan. Pada hakikatnya semua kecerdasan itu dapat dikelompokkan menjadi 3 jenis yaitu : kecerdasan intelektual (IQ), kecerdasan emosional (EQ), dan kecerdasan spriritual (SQ). Kecerdasan intelektual (IQ) berguna untuk memahami dunia fisik dan membangun kekayaan materi. Kecerdasan emosional (EQ) berguna untuk mengenal diri dan orang lain serta untuk membangun hubungan sosial/modal sosial. Kecerdasan spiritual (SQ) berguna untuk mencari makna hidup melalui hubungan dengan Tuhan (kesadaran tak terbatas) dan untuk memumpuk modal spiritual. Ketiga jenis kecerdasan

STIE

Widya

Wiwaha

Jangan

7

tersebut (IQ, EQ, SQ) merupakan satu kesatuan yang tak terpisahkan, dengan SQ sebagai fondasinya.

Mahasiswa akuntansi yang memiliki kecerdasan intelektual (IQ) yang baik tentu memiliki pemahaman akuntansi yang baik pula, karena kecerdasan intelektual (IQ) yaitu cerdas dalam berfikir serta cepat tanggap dalam memperoleh suatu ilmu pelajaran yang telah diberikan. Kecerdasan emosional (EQ) berguna untuk mengenal diri dan orang lain serta untuk membangun hubungan sosial/modal sosial. Kecerdasan emosional (EQ) ini mampu untuk melatih kemampuan mahasiswa untuk mengelola perasaannya, untuk memotivasi dirinya sendiri, keesanggupan untuk tegar dalam menghadapi frustasi, dan mengatur suasana hati yang relatif. Kecerdasan spiritual (SQ) berguna untuk mencari makna hidup melalui hubungan dengan Tuhan (kesadaran tak terbatas) dan untuk memumpuk modal spiritual. Mahasiswa yang cerdas spiritualnya pada saat masih duduk dibangku kuliah akan mampu membantu melatih dalam pemecahan permasalahan-permasalahan yang akan datang seperti disaat sudah mendapatkan title kesarjanaan lalu bekerja disebuah perusahaan, untuk dapat sukses perlu kecerdasan spiritual (SQ) karena dengan memiliki kecerdasan tersebut berarti telah memiliki sifat jujur, bertanggungjawab dan bermoral yang akan diterapkan dalam pekerjaannya.

Kecerdasan Emosional (EQ) merupakan kemampuan manusia dalam mengenali dan mengelola emosi yang ada dalam dirinya. Umumnya kecerdasan seseorang hanya dinilai berdasarkan kecerdasan akal saja. Namun sebenarnya, tolak ukur keberhasilan hidup bukan hanya dari keberhasilan akademik saja.

STIE

Widya

Wiwaha

Jangan

8

Belakangan ini berkembang pandangan baru yang menyatakan bahwa diperlukan seperangkat kecakapan lain di luar kecerdasan intelektual seperti bakat, hubungan sosial, kematangan emosional, pengendalian diri, dan lain-lain yang biasanya disebut dengan Kecerdasan Emosional atau Emotional Quotient (EQ). Keterampilan EQ bukanlah lawan keterampilan IQ atau keterampilan kognitif, namun keduanya berinteraksi secara dinamis, baik pada tingkatan konseptual maupun di dunia nyata. Selain itu, EQ tidak begitu dipengaruhi oleh faktor keturunan. Peneliti memilih Kecerdasan Emosional sebagai variabel yang mempengaruhi sikap etis seseorang karena Kecerdasan Emosional berperan dalam pengendalian diri seseorang dan menjadi penyeimbang antara Kecerdasan Intelektual dan Kecerdasan Spiritual.

Goleman (2005), mendefinisikan Kecerdasan Emosional atau yang sering disebut EQ sebagai kemampuan untuk mengenali perasaan diri sendiri dan perasaan oranglai, memotivasi diri sendiri, ketahanan dalam menghadapi kegagalan, mengendalikan emosi dan menunda kepuasan serta mengelola emosi diri sendiri dengan orang lain. Kecerdasan emosional adalah kemampuan khusus untuk membaca perasaan terdalam mereka yang melakukan kontak, dan menangani relasi secara efektif. Sementara pada saat yang sama dapat memotivasi diri sendiri, dan memenuhi tantangan manajemen relasi. Singkatnya bagaimana mengantisipasi, mengelak, atau memecahkan masalah yang terjadi diawal. Banyak relasi yang hanya superfisial, tidak bermakna atau orang “dimanfaatkan”

demi tujuan tertentu dan kemudian dibuang seperti sampah (Meyer, 2007). Penulis memilih Kecerdasan Emosional karena kecerdasan emosional dianggap

STIE

Widya

Wiwaha

Jangan

9

mampu mengendalikan dan mengasah dua kecerdasan lainnya yaitu kecerdasan intelektual dan kecerdasan spiritual. Oleh karena itu, kecerdasan emosional menjadi salah satu faktor penting yang mempengaruhi pola pikir dan perilaku seseorang.

Berdasarkan uraian latar belakang di atas, banyak kasus-kasus yang terjadi di kalangan akuntan dan para pekerja pfofesional di bidang keuangan yang menyimpang dari sikap etis. Untuk menciptakan seorang akuntan yang profesional dan berkualitas, tidak hanya dibutuhkan mahasiswa yang berbekal teori dan keterampilan akuntansi saja tetapi mahasiswa juga harus mengerti benar kode etik profesi akuntan dan harus bersedia melaksanakannya. Oleh karena itu, peneliti tertarik untuk membahas masalah yang berhubungan dengan “PENGARUH MUATAN ETIKA DALAM PENGAJARAN AKUNTANSI

KEUANGAN DAN KECERDASAN EMOSIONAL TERHADAP SIKAP ETIS MAHASISWA AKUNTANSI”

1.2 PERTANYAAN PENELITIAN

Berdasarkan latar belakang diatas ,rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah muatan etika dalam pengajaran akuntansi keuangan berpengaruh signifikan terhadap sikap etis mahasiswa akuntansi?

2. Apakah kecerdasan berpengaruh signifikan terhadap terhadap sikap etis mahasiswa akuntansi

STIE

Widya

Wiwaha

Jangan

10

3. Apakah muatan etika dalam pengajaran akuntansi keuangan dan kecerdasan berpengaruh signifikan terhadap sikap etis mahasiswa ?

1.3 .TUJUAN PENELITIAN

1. Untuk mengetahui adanya pengaruh yang signifikan muatan etika dalam pengajaran akuntansi keuangan terhadap sikap etis mahasiswa akuntansi

2. Untuk mengetahi adanya pengaruh yang signifikan kecerdasan emosional terhadap sikap etis mahasiswa akuntansi

3. Untuk mengetahui adanya pengaruh yang signifikan muatan etika dan kecerdasan emosional dalam pengajaran akuntansi dan kecerdasan terhadap

1.4 MANFAAT PENELITIAN

1. Bagi Penulis, hasil penelitian ini dapat menambah pengetahuan dan wawasan penulis terutama dengan masalah yang diteliti.

2. Bagi Pembaca, hasil penelitian ini di harapkan dapat memberikan tambahan pengetahuan untuk memperluas pandangan atau wawasan mengenai pentingnya etika dan kecerdasan emosional untuk mengembangkan sikap mahasiswa akuntansi sebagai cikal bakal lahirnya seorang akuntan yang akan terjun ke masyarakat.

3. Bagi Masyarakat, hasil penelitian ini diharapkan mampu memberikan informasi menjadi tambahan referensi untuk penelitian selanjutnya. Selain itu juga dapat memberikan masukan untuk lebih mengembangkan sistem pendidikan akuntansi yang lebih baik agar tecipta sumber daya manusia (SDM) yang berkualitas.

STIE

Widya

Wiwaha

Jangan

11 BAB II

TINJAUAN PUSTAKA 2.1. Kajian Teori

2.1.1. Sikap etis

Ditinjau dari susut bahasa sikap dalam Kamus Lengkap Bahasa Indonesia didefinisikan yang berdasarkan pendirian, berhubungan (sesuai) dengan etika, sesuai dengan asas perilaku yang disepakti secara umum. Menurut Rani Ani Sapariyah, Yanti Setyorini dan Arief Budhi Dharma (2016 : 5), sikap etis mahasiswa akuntansi adalah sikap atau respon mahasiswa akuntansi terhadap kejadian yang mengandung situasi dilematis berdasarkan etika profesi akuntansi, baik dalam berpraktek sebagai akuntansi manajemen, maupun sebagai akuntan publik. Menurut para ahli definisi etis adalah berkaitan dengan atau berurusan dengan moral atau prinsip-prinsip moralitas serta berkaitan dengan benar dan salah dalam melakukan sesuatu. Menurut Griffin dan Ebert (dalam Maryani dan Ludigdo, 2001), sikap dan perilaku etis merupakan sikap dan perilaku yang sesuai dengan norma-norma sosial yang diterima secara umum sehubungan dengan tindakan –tindakan yang bermanfaat dan yang membahayakan. Pengertian etis adalah bertindak dengan cara yang konsisten dengan apa yang masyarakat dan individu biasannya berpikir bahwa hal tersebut adalah nilai-nilai yang baik dan mencakup kejujuran, keadilan, kesetaraan, martabat, keragaman dan hak-hak individu.

STIE

Widya

Wiwaha

Jangan

12

Pola sikap etis dalam diri masing-masing individu berkembang sepanjang waktu. Oleh karena itu, setiap orang akan menunjukkan perubahan yang terus-menerus terhadap perilaku etis. Perilaku akan dipengaruhi oleh pengalaman pribadi, organisasi, lingkungan organisasi, dan masyarakat umum. Perilaku etis juga sering kali mengacu pada apa yang diyakini. Teori sikap etis dapat mempengaruhi individu untuk bertindak jujur, tegas, adil tanpa dipengaruhi tekanan maupun permintaan diri. Sikap etis terbukti dapat memberikan manfaat yang besar terhadap oganisasi diantarannya dapat meningkatkan produktivitas rekan kerja, dan juga mampu meningkatkan produktivitas manajer. Sikap etis dapat mempertahankan pegawai dengan kualitas performance yang baik, mempertahankan stabilitas kerja organisasi, dan membantu kemampuan organisasi untuk bertahan dan beradaptasi terhadap perubahan lingkungan kerja.

Kode Etik Ikatan Akuntan Indonesia dimaksudkan sebagai pedoman dan aturan bagi seluruh anggota, baik yang berpikir sebagai akuntan publik, bekerja dilingkungan dunia usaha, pada instlasi pemerintah, maupun di lingkungan dunia pendidikan dalam pemenuhan tanggung jawab profesionalnya. Kode Etik IAI menekankan pentingnya etika bagi para akuntan dalam melakukan profesionalnya. Rerangka Kode Etik IAI memuat 8 prinsip kode etik yaitu:

a) Tanggung jawab profesi b) Kepentingan Publik c) Integritas

d) Obyektivitas

STIE

Widya

Wiwaha

Jangan

13 e) Kompetensi dan Kehati-hatian

f) Kerahasiaan

g) Perilaku Profesional h) Standar Teknis

2.1.2. Muatan Etika Dalam Pengajaran Akuntansi

Etika (Yunani kuno : ‘ethikos’, berarti ‘timbul dari kebiasaan’) adalah sebuah sesuatu di mana dan bagaimana cabang utama filsafat yang mempelajari nilai atau kualitas yang menjadi studi mengenai standar dan penilaian moral. Etika mencakup analisis dan penerapan konsep seperti benar, salah, baik, buruk, dan tanggung jawab. Etika adalah refleksi dari apa yang disebut dengan “self control”,

karena segala sesuatunya dibuat dan diterapkan dari dan untuk kepentingan kelompok itu sendiri. Etika disebut juga filsafat moral merupakan cabang tentang tindakan manusia. Etika yang tidak mempersoalkan keadaan manusia, melainkan mempersoalkan bagaimana manusia harus bertidak. Tindakan manusia ini ditentukan oleh bermacam-macam norma moral, norma agama, dan norma sopan santun.

Menurut para ahli maka etika tidak lain adalah aturan perilaku, adat terbiasa manusia dalam pergaulan antara sesamannya dan menegaskan mana yang benar dan mana yang buruk. Berikut merupakan rangkuman beberapa pengertian etika menurut para ahli :

STIE

Widya

Wiwaha

Jangan

14

1. Menurut James J. Spillane SJ etika adalah mempertimbangkan atau memperhatikan perilaku manusia dalam mengambil suatu keputusan yang berkaitan dengan moral. Etika lebih mengarah pada penggunaan akal budi manusia dengan objektifitas untuk menentukan benar atau salahnya dan perilaku seseorang pada orang lain.

2. Menurut Franz Magnis Suseno etika adalah suatu pengetahuan yang emberikan arahan, acuan, dan pijakan kepada tidakan manusia.

3. Menurut Burhanudin Salam mengungkapkan etika adalah suatu cabang

pengetahuan filsafat yang berbicara tentang nilai-nilai dan etika yang bisa menentukan tingkah laku manusia dalam kehidupannya.

Dunia pendidikan memiliki pengaruh yang besar terhadap perkembangan kesadaran sikap etis seseorang, begitu pula dunia pendidikan akuntansi yang juga mempunyai pengaruh besar terhadap perilaku etis akuntan. (Siagian dalam Utami dan Indriawati 2006: 5) menyebutkan bahwa setidaknya ada 4 alasan mengapa mempelajari etika bisnis dan profesi sangat penting:

1. Etika memandu manusia dalam memilih berbagai keputusan yang dihadapi

dalam kehidupan.

2. Etika merupakan pola perilaku yang didasarkan pada kesepakatan

nilai-nilai sehingga kehidupan yang harmonis bisa tercapai.

3. Dinamika dalam kehidupan manusia menyebabkan perubahan dalam nilai-nilai moral sehingga perlu dilakukan analisa dan ditinjau ulang.

STIE

Widya

Wiwaha

Jangan

15

4. Etika mendorong tumbuhnya naluri moralitas dan mengilhami manusia untuk sama-sama mencari, menemukan, dan menerapkan nilai hidup yang hakiki.

Memasukkan aspek etika secara langsung dalam mata kuliah akuntansi keuangan akan sangat membantu mahasiswa untuk mempertajam moral percepsions da moral judgement.

Akuntansi keuangan (financial accounting) adalah sebuah proses pengumpulan, pencatatan, penganalisaan, peringkasan, pengklarifikasian dan pelaporan transaksi keuangan yang berakhir pada pembuatan laporan keuangan yang menyangkut perusahaan secara keseluruhan untuk digunakan oleh berbagai pihak baik internal maupun eksternal. Pemakai laporan keuangan meliputi investor, kreditur, manajer, serikat pekerja, dan badan-badan pemerintah. Terdapat Prinsip Akuntansi Berterima Umum (PABU) yang berguna untuk menyeragamkan sajian informasi di dalam akuntansi keuangan sehingga laporan keuangan dari berbagai perusahaan yang berbeda dapat dibandingkan dengan lebih mudah. Standar dalam pembuatan laporan keuangan sudah ditetapkan di Indonesia sebagai dasar bagi penyajian laporan keuangan bertujuan umum yang diatur dalam Standar Akuntansi Keuangan (SAK). Standar Akuntansi Keuangan (SAK) adalah Pernyataan dan Interpretasi yang disusun oleh Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (IAI), yang terdiri dari:

(a) Pernyataan Standar Akuntansi Keuangan (PSAK) (b) Interpretasi Standar Akuntansi Keuangan (ISAK)

STIE

Widya

Wiwaha

Jangan

16

Selain kaidah etika masyarakat juga terdapat apa yang disebut dengan kaidah profesional yang khusus berlaku dalam kelompok profesi yang bersangkutan, yang mana dalam penelitian ini adalah auditor. Oleh karena merupakan konsensus, maka etika profesi tersebut dinyatakan secara tertulis atau formal dan selanjutnya disebut sebagai “kode etik”. Kode etik tersebut dijadikan

sebagai aturan tindakan etis bagi para anggota profesi yang bertujuan untuk menjaga reputasi serta kepercayaan masyarakat agar profesi tersebut dapat tetap eksis dan survive. Sifat sanksinya juga moral psikologik, yaitu dikucilkan atau disingkirkan dari pergaulan kelompok profesi yang bersangkutan (Desriani dalam Sihwahjoeni dan Gudono, 2000).

Ikatan Akuntan Indonesia (IAI) sebagai profesi di bidang akuntansi di Indonesia memiliki kode etik yang mengikat para anggotanya. Dalam kongres VIII IAI di Jakarta pada tahun 1998, IAI menetapkan kode etik akuntan dalam tiga bagian, yaitu: (1) Prinsip Etika, (2) Aturan Etika, (3) Interpretasi Aturan Etika. Kode etik IAI yang ditetapkan tersebut menekankan pada pentingnya prinsip etika bagi para akuntan dalam melakukan kegiatan profesionalnya. Prinsip Etika dalam kode etik IAI terdiri dari delapan, yaitu:

a) Tanggung Jawab Profesi: Dalam melaksanakan tanggung-jawabnya sebagai profesional setiap anggota harus senantiasa menggunakan pertimbangan moral dan profesional dalam semua kegiatan yang dilakukannya. Anggota harus bertanggung jawab kepada semua pemakai jasa profesional mereka, dalam hal ini adalah klien, dan semua anggota harus bekerja sama untuk memelihara dan

STIE

Widya

Wiwaha

Jangan

17

meningkatkan tradisi profesi. Intinya, anggota harus senantiasa menerapkan profesionalisme dalam melaksanakan pekerjaannya.

b) Kepentingan Publik: Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukkan komitmen atas profesionalisme. Objektivitas dan integritas akuntan akan mempengaruhi berjalannya fungsi bisnis. Oleh karena itu, profesi akuntan harus menjaga sikap, tingkah laku, dan kepercayaan masyarakat terhadap akuntan. Atas kepercayaan publik yang diberikan kepadanya, anggota harus secara terus menerus menunjukkan dedikasi mereka untuk mencapai profesionalisme yang tinggi. Tanggung jawab akuntan tidak semata-mata untuk memenuhi klien, artinya seorang akuntan harus memperhatikan kepentingan publik, dengan cara memberikan solusi maupun saran yang tepat demi kebaikan kepentingan umum/ publik.

c) Integritas: Untuk memelihara dan meningkatkan kepercayaan publik, setiap anggota harus memenuhi tanggung jawab profesionalnya dengan integritas setinggi mungkin. Integritas adalah suatu elemen karakter yang mendasari timbulnya pengakuan profesional. Integritas merupakan kualitas yang melandasi kepercayaan publik dan merupakan patokan (benchmark) bagi anggota dalam menguji semua keputusan yang diambilnya. Integritas menuntut seseorang bersikap jujur dengan tidak merugikan klien, artinya berusaha mengutamakan kebenaran dan keadilan dengan mengikuti prinsip obyektivitas dan konservatisme profesional.

STIE

Widya

Wiwaha

Jangan

18

d) Obyektivitas: Setiap anggota harus menjaga obyektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya. Obyektivitas adalah suatu kualitas yang memberikan nilai atas jasa yang diberikan anggota. Prinsip ini mengharuskan anggota bersikap adil, tidak memihak, jujur secara intelektual, tidak berprasangka, serta bebas dari pengaruh pihak lain dalam segala bentuk jasa dan tingkat kapasitas yang dilakukannya. Dalam menjalankan profesinya, anggota harus memperhatikan tekanan yang timbul yang mungkin menghambat obyektivitasnya, hubungan yang memberikan kesan negatif/ prasangka, serta penerapan prinsip obyektivitas dari anggota-anggota yang terlibat.

e) Kompetensi dan Kehati-hatian Profesional : Setiap anggota harus melaksanakan jasa profesionalnya dengan kehati-hatian, kompetensi dan ketekunan, serta mempunyai kewajiban untuk mempertahankan pengetahuan dan keterampilan profesional pada tingkat yang diperlukan untuk memastikan bahwa klien atau pemberi kerja memperoleh manfaat dari jasa profesional yang kompeten berdasarkan perkembangan praktik, legislasi dan teknik yang paling mutakhir. Kehati-hatian artinya merencanakan dan mengawasi secara seksama setiap kegiatan profesional yang menjadi tanggungjawabnya, sedangkan ketekunan adalah pemenuhan tanggungjawab untuk memberikan jasa dengan segera, berhati-hati, dan sempurna sesuai standar teknis dan etika yang berlaku. Di samping itu, anggota menggunakan kompetensi yang diperolehnya dari pendidikan dan pengalaman, agar dapat memberikan jasa dengan kualitas yang tinggi. Kompetensi profesional dibagi 2 fase terpisah: Pencapaian Kompetensi

STIE

Widya

Wiwaha

Jangan

19

Profesional (standar pendidikan & pengalaman) dan Pemeliharaan Kompetensi Profesional, (menjaga dan meningkatkan kemampuan).

f) Kerahasiaan: Setiap anggota harus, menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh memakai atau mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ada hak atau kewajiban profesional atau hukum untuk mengungkapkannya. Anggota harus menghormati kerahasiaan informasi klien yang diperoleh melalui jasa profesional yang diberikannya. Kewajiban kerahasiaan berlanjut bahkan setelah hubungan antara anggota dan klien atau pemberi kerja berakhir. Termasuk orang-orang yang terlibat dalam pelaksanaan profesinya juga harus menjaga kerahasiaan tersebut dengan tidak mengungkapan kepada publik, kecuali dalam keadaan lain, misalnya adanya persetujuan klien, tuntutan hukum, atau karena adanya kewajiban atau hak profesional untuk mengungkapkannya.

g) Perilaku Profesional: Setiap anggota harus berperilaku yang konsisten dengan reputasi profesi yang baik dan menjauhi tindakan yang dapat mendiskreditkan profesi: Kewajiban untuk menjauhi tingkah laku yang dapat mendiskreditkan profesi harus dipenuhi oleh anggota sebagai perwujudan tanggung-jawabnya kepada penerima jasa, pihak ketiga, anggota yang lain, staf, pemberi kerja dan masyarakat umum. Yang dimaksud dengan mendiskreditkan profesi di sini adalah hal-hal yang menunjukkan ketidaksesuaian dengan profesi yang bersangkutan

h) Standar Teknis: Setiap anggota harus melaksanakan jasa profesionalnya sesuai dengan standar teknis dan standar profesional yang relevan. Sesuai dengan

STIE

Widya

Wiwaha

Jangan

20

keahliannya dan dengan berhati-hati, anggota mempunyai kewajiban untuk melaksanakan penugasan dari penerima jasa selama penugasan tersebut sejalan dengan prinsip integritas dan obyektivitas. Standar teknis dan standar profesional yang harus ditaati anggota adalah standar yang dikeluarkan oleh lkatan Akuntan Indonesia, International Federation of Accountants, badan pengatur, dan peraturan perundang-undangan yang relevan.

Menurut Keraf (2001: 33-35), etika dibagi dalam etika umum dan etika khusus. Etika khusus dibagi lagi menjadi 3 kelompok, yaitu: etika individual, etika lingkungan hidup, dan etika sosial. Etika sosial berbicara mengenai kewajiban dan hak, sikap dan pola perilaku manusia sebagai makhluk sosial dalam interaksinya dengan sesama. Etika sosial menyangkut hubungan manusia dengan manusia. Ia menyangkut hubungan individual antara orang yang satu dengan yang lain, serta menyangkut interaksi sosial secara bersama. Etika sosial mencakup etika profesi dan di dalamnya terdapat etika bisnis. Etika profesi lebih menekankan kepada tuntutan terhadap profesi seseorang dimana tuntutan itu menyangkut tidak saja dalam hal keahlian, melainkan juga adanya komitmen moral: tanggung jawab, keseriusan, disiplin, dan integritas moral.

Berdasarkan teori-teori tentang yang diungkapkan di atas, indikator yang digunakan untuk mengukur Muatan Etika dalam Pengajaran Akuntansi mahasiswa adalah sebagai berikut:

a. Frekuensi pemberian muatan etika dalam proses pengajaran akuntansi.

b. Dampak yang dirasakan mahasiswa setelah pemberian muatan etika dalam proes pengajaran akuntansi.

STIE

Widya

Wiwaha

Jangan

21 2.1.3 Kecerdasan

Terdapat beberapa cara untuk mendefinisikan kecerdasan,dalam beberapa kasus kecerdasan bisa termasuk kreativitas, watak, pengetahuan, atau kebijaksanaan. Namun beberapa psikolog tak memasukkan hal-hal tadi dalam kerangka definisi kecerdasan. Kecerdasan biasannya merujuk pada kemampuan atau kapasitas mental dalam berfikir, namun beum terdapat definisi yang memuaskan mengenai kecerdasan. Pengertian kecerdasan yang dikemukakan oleh beberapa ahli berikut ini:

1. Gregory: kecerdasan adalah kemampuan atau keterampilan untuk memecahkan masalah atau menciptakan produk yang bernilai dalam satu atau lebih bangunan budaya tertentu.

2. Chaplin: kecerdasan adalah kemampuan menghadapi dan menyesuaikan diri terhadap situasi baru secara tepat dan efektif.

3. Woolfolk: kecerdasan adalah kemampuan untuk belajar, keseluruhan

pengetahuan yang diperoleh, dan kemampuan untuk beradaptasi dengan situasi baru atau lingkungan pada umumnya.

Jenis – jenis kecerdasan dibagi menjadi tiga yaitu:

1. Kecerdasan Intelektual atau (Intelegent Quotient)

Kecerdasan intelekrual adalah bentuk kemampuan individu untuk berfikir, mengolah, dan menguasai lingkungannya secara maksimal serta bertindak secara terarah. Kecerdasan ini digunakan untuk memecahkan masalah logika maupun

STIE

Widya

Wiwaha

Jangan

22

strategis. Kecerdasan intelektual erat kaitannya dengan kemampuan kognitif yang dimiliki oleh individu. Kecerdasan intelektual dapat diukur dengan menggunakan alat psikometri yang biasa disebut sebagai tes IQ. Ada juga yang menyatakan bahwa IQ merupakan usia mental yang dimiliki manusia berdasarkan perbandingan usia kronologis. Menurut Rina Ani Sapariyah,dkk (2016), kecerdasan intelektual adalah kemampuan intelektual yang merupakan logika deduktif dan pemikiran abstrak, mengidentifikasi dan menyelesaikan masalah dan sanggup menyelesaikan dilema etis. IQ dihitung berdasarkan perbandingan antara tingkat kemampuan mental (mental age) dengan tingkat usia (chronological age), merentang mulai dari kemampuan dengan kategori idiot sampai dengan genius.

2. Kecerdasan Emosional atau (Emotional Quotient)

Menurut Daniel Goleman (2002:7) kecerdasan emosional semua emosi pada dasarnya adalah dorongan untuk bertindak, rencana seketika untuk mengatasi masalah yang telah ditanamkan secara berangsur-angsur (evolusi), dan emosi juga sebagai perasaan dan fikiran-fikiran khas, suatu dorongan biologis, dan psikologis serta serangkaian kecenderungan untuk bertindak. Emosi dapat dikelompokkan pada rasa amarah, kesedihan, takut, kenikmatan, cinta, terkejut, jengkel dan malu, dalam kesenangan, mengatur suasana hati dan menjaga agar bebas dari stress, tidak melumpuhkan kemampuan berfikir, berempati, dan berdoa (Goleman, 2002:45).

Dengan demikian yang dimaksud dengan kecerdasan emosional adalah kemampuan seseorang untuk memahami serta mengatur suasana hati agar tidak melumpukan kejernihan berfikir otak rasional, tetapi mampu manampilkan

STIE

Widya

Wiwaha

Jangan

23

beberapa kecakapan, baik kecakapan pribadi maupun kecakapan antar pribadi. Dilihat dari segi peserta didik, siswa yang merasa kecerdasan emosionalnya baik dengan contoh, siswa sering merasa senang, akan bergairah dan semangat dalam belajar, disamping motivasi belajar. Dengan demikian, persaan siswa menjadi suatu sumber energi dalam belajar, disamping motivasi belajar (Winkel, 2004:207).

Unsur-unsur kecerdasan emosional menurut Daniel Goleman, adapun kelima ciri-ciri tersebut, menurut bukunnya yang berjudul Kecerdasan Emosional Goleman (2005: 512) mendefinisikan EQ sebagai kemampuan mengenali perasaan diri sendiri dan perasaan orang lain, memotivasi diri sendiri, serta mengelola emosi dengan baik pada diri sendiri dan dalam hubungannya dengan orang lain. Goleman (2005: 39) yang mengadaptasi model Salovey Mayer membagi EQ ke dalam lima unsur yang meliputi:

a. Pengenalan diri (self awareness), mengenal diri sendiri berarti memperoleh pengetahuan tentang totalitas diri yang tepat, yaitu menyadari kelebihan/keunggulan yang dimiliki maupun kekurangan/kelemahan yang ada pada diri sendiri.

b. Pengendalian diri (self regulation), merupakan suatu keinginan dan kemampuan dalam menggapai kehidupan yang selaras, serasi dan seimbang pada hak dan kewajibannya sebagai individu.

c. Motivasi (motivation), merupakan perubahan tenaga di dalam diri seseorang yang ditandai oleh dorongan efektif dan reaksi-reaksi untuk mencapai tujuan.

STIE

Widya

Wiwaha

Jangan

24

d. Empati (empathy), didefinisikan sebagai kemampuan seseorang untuk mengenali, mempersepsi, dan merasakan perasaan orang lain.

e. Keterampilan sosial (social skills), merupakan keterampilan seseorang dalam berinteraksi dengan orang lain guna menciptakan suatu komunikasi yang baik. Kelima unsur tersebut dikelompokkan ke dalam dua kecakapan, yaitu: a) kecakapan pribadi; yang meliputi kesadaran diri, pengaturan diri, dan motivasi, serta b) kecakapan sosial: yang meliputi empati dan keterampilan sosial.

Kecerdasan Emosional tidak ditentukan sejak lahir tetapi dapat dilakukan melalui proses pembelajaran. Kecerdasan emosional sangat dipengaruhi oleh lingkungan, tidak bersifat menetap, dapat berubah-ubah setiap saat. Untuk itu peranan lingkungan terutama orang tua pada masa kanak-kanak sangat mempengaruhi dalam pembentukan Kecerdasan Emosional. Ada beberapa faktor yang mempengaruhi Kecerdasan Emosional individu menurut Goleman (2009: 267-282), yaitu:

a. Lingkungan keluarga. Kehidupan keluarga merupakan sekolah pertama dalam mempelajari emosi. Peran serta orang tua sangat dibutuhkan karena orang tua adalah subyek pertama yang perilakunya diidentifikasi, diinternalisasi yang pada akhirnya akan menjadi bagian dari kepribadian anak. Kecerdasan emosi ini dapat diajarkan pada saat anak masih bayi dengan contoh-contoh ekspresi. Kehidupan emosi yang dipupuk dalam keluarga sangat berguna bagi anak kelak di kemudian hari, sebagai contoh: melatih kebiasaan hidup disiplin dan bertanggung jawab, kemampuan berempati, kepedulian, dan sebagainya. Hal ini akan menjadikan anak

STIE

Widya

Wiwaha

Jangan

25

menjadi lebih mudah untuk menangani dan menenangkan diri dalam menghadapi permasalahan, sehingga anak-anak dapat

berkonsentrasi dengan baik dan tidak memiliki banyak masalah tingkah laku seperti tingkah laku kasar dan negatif.

b. Lingkungan non keluarga. Dalam hal ini adalah lingkungan masyarakat, didalamnya termasuk lingkungan pendidikan. Kecerdasan Emosi ini berkembang sejalan dengan perkembangan fisik dan mental anak. Pembelajaran ini biasanya ditunjukkan dalam aktivitas bermain anak seperti bermain peran. Anak berperan sebagai individu di luar dirinya dengan emosi yang menyertainya sehingga anak akan mulai belajar mengerti keadaan orang lain. Pengembangan kecerdasan emosi dapat ditingkatkan melalui berbagai macam bentuk pelatihan diantaranya adalah pelatihan asertivitas, empati dan masih banyak lagi bentuk pelatihan yang lainnya.

Berdasarkan teori di atas maka dapat disimpulkan pengertian Kecerdasan Emosional (EQ) dalam penelitian ini adalah adalah kemampuan seorang mahasiswa untuk mengenali, memotivasi, dan mengendalikan perasaan serta emosi dirinya sendiri dan dalam hubungannya dengan orang lain sehingga dapat digunakan untuk menuntun pikiran dan perilaku mahasiswa tersebut. Berdasarkan teori-teori tentang Kecerdasan Emosional yang diungkapkan di atas, indikator yang digunakan untuk mengukur Kecerdasan Emosional mahasiswa adalah sebagai berikut:

STIE

Widya

Wiwaha

Jangan

26 a. Pengenalan diri (self awareness) b. Pengendalian diri (self regulation) c. Motivasi (motivation)

d. Empati (empathy

e. Keterampilan sosial (social skills)

3. Kecerdasan Spiritual atau (Spriritual Quotient)

Kecerdasan spiritual berkaitan dengan masalah makna, nilai, dan tujuan hidup manusia. Dalam kondisi yang sangat buruk dan tidak diharapkan, kecerdasan spiritual mampu menuntun manusia untuk menemukan makna dan juga dapat menuntun manusia dalam meraih cita-citanya. Kecerdasan spriritual melampaui kemampuan untuk cerdas berfikir, merasa, bertindak dan berperilaku dalam konteks situasional atau kerangka kerja yang diberikan. Zohar dan Marshall (2007) mengatakan kecerdasan spritual diartikan sebagai kecerdasan yang bertumpu pada bagian dalam diri yang berhubungan dengan kearifam diluar ego atau jiwa kesadaran. Sebagai kecerdasan yang senantiasa dipergunakan bukan hanya untuk mengetahui nilai-nilai yang ada, melainkan untuk secara kreatif menemukan nilai-nilai baru dalam kehidupan.

Menurut Zohar dan Marshall (2007), indikator kecerdasan spriritual (SQ) tinggi yaitu:

1. Kemampuan bersikap fleksibel (adaptif secara spontan dan aktif). 2. Tingkat kesadaran tinggi.

3. Kemampuan mengadaptasi dan memanfaatkan penderitaan. 4. Kemampuan menhadapi dan melampaui rasa sakit.

STIE

Widya

Wiwaha

Jangan

27

5. Kualitas hidup yang diilhami oleh visi dan misi.

6. Kecenderungan untuk melihat berkaitan antara berbagai hal (berpandangan holistik).

7. Keengganan untuk menyebabkan kerugian yang tidak perlu

8. Kecenderungan nyata untuk bertanya “mengapa atau bagaimana mencari jawaban dasar”.

9. Pemimpin yang penuh pengabdian dan bertanggungjawab.

Hasil penelitian para psikolog USA (United Stated of Amerika) dalam Yosef (2005) menyimpulkan bahwa kesuksesan dan keberhasilan seseorang dalam menjalani kehidupan sangat didukung oleh kecerdasan emosional (EQ) sekitar 80%, sedangkan peranan kecerdasan intelektual (IQ) hanya 20% saja. Pusat IQ dan EQ adalah kecerdasan spiritual (SQ), sehingga diyakini bahwa SQ yang menentukan kesuksesan dan keberhasilan seseorang.

2.2. Penelitian Terdahulu

Sari (2012), Pengaruh muatan etika dalam pendidikan akuntansi terhadap persepsi etika mahasiswa di Universitas Brawijaya, hasil dari penelitian tersebut adalah ada pengaruh pemberian muatan etika dalam pendidikan akuntansi dengan persepsi etika mahasiswa yang diproaksikan dengan pemahaman akuntansi keuangan dan etika dalam sebuah profesi dan pemberian muatan etika dalam bentuk olah akal, olah rasa, olah batin dan olahraga untuk pengembangan kecerdasan intelektual, emosional, dan spiritual dengan cara yang diintregasikan dalam kurikulum dapat meningkatkan sensivitas mahasiswa terhadap isu-isu etika.

STIE

Widya

Wiwaha

Jangan

28

Hasilnya menunjukkan bahwa muatan etika dalam pendidikan akuntansi mempunyai pengaruh signifikan terhadap persepsi siswa etika dengan toleransi signifikan 5%.

Astutik, (2016), Faktor-faktor individu yang mempengaruhi sikap etis mahasiswa akuntansi pada Universitas Dian Nuswantoro Semarang. Hasil dari penelitian mengenai faktor-faktor yang mempengaruhi sikap etis mahsiswa akuntnsi Universitas Dian Nuswantoro Semarang dapat diambil kesimpulan yaitu secara parsial atau individual, kecerdasan intelektual secara signifikan berpengaruh terhadap sikap etis mahasiswa akuntansi Universitas Dian Nuswantoro Semarang, kecerdasan emosional dan kecerdasan spiritual secara signifikan tidak berpengaruh terhadap sikap etis mahasiswa akuntansi Universitas Dian Nuswantoro Semarang.

Novitasari, 2016, Pengaruh kecerdasan emosional, persepsi tekanan etis, dan muatan etika dalam pengajaran akuntansi terhadap persepsi etis mahasiswa akuntansi pada mahasiswa akuntansi fakultas ekonomi UNY. Variabel kecerdasan emosional, persepsi tekanan etis, dan muatan etika dalam pengajaran akuntansi secara simultan berpengaruh positif signifikan terhadap persepsi etis mahasiswa akuntansi. Muatan etika dalam pengajaran akuntansi tidak berpengaruh secara signifikan terhadap persepsi etis mahasiswa akuntansi, sedangkan kecerdasan emosional dan persepsi tekanan etis berpengaruh signifikan terhadap persepsi etis.

Lucyanda, dkk (2015), Faktor-faktor yang memengaruhi perilaku etis mahaiswa akuntansi Universitas Bakrie, berdasarkan hasil pengujian hipotesis menunjukkan bahwa kecerdasan emosional berpengaruh terhadap perilaku etis

STIE

Widya

Wiwaha

Jangan

29

mahasiswa akuntansi Universitas Bakrie. Hasil penelitian menunjukkan bahwa kecerdasan emosional secara statistik signifikan memengaruhi perilaku etis argumen mendukung argumen etika. Aristotelian yang menekankan pentingnya pembentukkan karakter yang berkeutamaan untuk mengembangkan individu-individu yang mempunyai kecenderungan berperilaku etis.

Yunika, dkk (2014), Muatan etika dalam pengajaran akuntansi keuangan dan prestasi mahasiswa terhadap persepsi etika mahasiswa Universitas Islam Batik, berdasarkan hasil pengujian hipotesis dari penelitian ini dapat disimpulkan bahwa muatan etika dalam akuntansi keuangan diperoleh berpengaruh signifikan terhadap persepsi etika mahasiswa, sedangkan prestasi mahasiswa tidak berpengaruh secara signifikan terhadap persepsi etika mahasiswa.

2.3. Kerangka Pikir

1. Pengaruh Kecerdasan Emosional terhadap sikap Etis Mahasiswa Program

Studi Akuntansi

Emosi mempunyai peranan yang penting dalam kehidupan. Emosi sangat mempengaruhi kehidupan manusia, tidak jarang suatu keputusan diambil karena dipengaruhi oleh emosi. Mahasiswa yang notabene adalah calon akuntan nantinya ketika telah memasuki dunia kerja akan dihadapkan pada banyak hal, baik aturan teknis pelaporan keuangan, kode etik akuntan, tekanan financial yang besar, peluang melakukan kecurangan, hingga kemungkinan timbulnya konflik kepentingan. Untuk menghadapi keadaan-keadaan terebut, akuntan tidak hanya menggunakan ilmu akuntansi saja namun juga melibatkan banyak pertimbangan yang melibatkan emosi akuntan.

STIE

Widya

Wiwaha

Jangan

30

Kecerdasan Emosional digunakan oleh seseorang untuk mengetahui perasaan diri sendiri dan perasaan orang lain serta menggunakan perasaan tersebut sebagai penuntun pikiran dan perilaku seseorang. Kecerdasan Emosional terdiri dari lima unsur yaitu: pengenalan diri, pengendalian diri, motivasi, empati, dan keterampilan sosial. Unsur pengenalan diri, pengendalian diri, dan motivasi berperan dalam mengelola emosi, perasaan yang ada dalam diri seseorang, sedangkan unsur empati dan keterampilan sosial berperan dalam proses seseorang menanggapi perasaan orang lain. Kelima unsur tersebut berperan dalam membimbing pikiran dan tindakan seseorang. Kecerdasan Emosional yang baik akan menuntun seseorang

untuk bersikap positif sehingga tidak mudah terpengaruh oleh hal-hal di sekitarnya. Kecerdasan Emosional menjadikan pemikiran seseorang positif, tidak menuruti kehendak negatif dari dalam diri sendiri maupun ajakan atau pengaruh negatif yang diberikan oleh orang lain. Dengan pemikiran yang positif diharapkan perilaku seseorang pun menjadi positif, bertindak sesuai dengan aturan norma yang berlaku, tidak melakukan hal-hal yang tidak etis meskipun dalam lingkungan, pengaruh, ataupun tekanan yang besar. Begitu pula ketika dikondisikan dalam keadaan memiliki peluang yang besar.

Kecerdasan Emosional (EQ) dalam penelitian ini adalah adalah kemampuan seorang mahasiswa untuk mengenali, memotivasi, dan mengendalikan perasaan serta emosi dirinya sendiri sehingga dapat digunakan untuk menuntun pikiran dan perilaku mahasiswa tersebut. Mahasiswa yang memiliki Kecerdasan Emosional baik, diharapkan akan menjadi calon akuntan

STIE

Widya

Wiwaha

Jangan

31

yang memiliki kemampuan pengendalian diri yang kuat dalam menghadapi godaan-godaan dalam dunia kerja. Para calon akuntan ini diharapkan kelak akan bekerja secara profesional dan memiliki komitmen tinggi dalam mentaati kode etik akuntan, oleh karena itu peneliti menganggap Kecerdasan Emosional seorang mahasiswa berpengaruh positif terhadap sikap Etis mahasiswa tersebut.

2. Pengaruh Muatan dalam Pengajaran Akuntansi terhadap Sikap Etis mahasiswa Program Studi Akuntansi

Proses pendidikan akuntansi memiliki peranan penting dalam mencetak akuntan profesional. Dalam proses pendidikan inilah dosen sebagai akuntan pendidik bertugas menyalurkan ilmunya kepada mahasiswa yang notabene adalah calon akuntan. Ilmu yang seharusnya diberikan tidak hanya ilmu yang berupa teori namun juga ilmu-ilmu praktis tidak terkecuali ilmu mengenai etika, norma, ataupun aturan yang berlaku di kehidupan sehari-hari umumnya dan dunia kerja khususnya. Mahasiswa wajib dibekali ilmu yang nantinya akan digunakan saat bekerja baik sebagai akuntan, akuntan publik, internal auditor, akuntan pemerintah, akuntan pajak, maupun akuntan pendidik.

Profesi akuntansi sangat rentan akan pelanggaran etika karena terdapat banyak celah untuk melakukan kecurangan baik dalam proses pembuatan maupun pengauditan sebuah laporan keungan. Oleh karena itu, ilmu mengenai etika akan menjadi ilmu dasar yang sangat penting bagi para mahasiswa akuntansi, karena tugas mereka nanti saat bekerja adalah untuk membuat, memastikan, dan menjamin bahwa laporan keuangan sebuah entitas terbebas dari salah saji ataupun

STIE

Widya

Wiwaha

Jangan

32

kecurangan sehingga laporan tersebut berguna bagi pihak-pihak yang membutuhkan.

Muatan Etika dalam Pengajaran Akuntansi dalam penelitian ini didefinisikan sebagai mata kuliah pokok akuntansi khususnya audit, yang dalam proses pengajarannya diberikan materi mengenai etika dan kasus situasi atau masalah yang berkaitan dengan isu etika. Muatan Etika dalam Pengajaran Akuntansi akan membantu mahasiswa akan membantu mahasiswa dalam mempertajam moral perception dan moral judgement seseorang. Semakin banyak Muatan Etika yang diberikan dalam proses belajar mengajar diharapkan semakin tajam pula moral perception mahasiswa. Mahasiswa diharapkan paham benar akan kode etik akuntan/ auditor, sehingga ketika mahasiswa dihadapkan pada dunia kerja auditor yang penuh dengan tekanan akan tetap dapat bekerja secara profesional. Oleh karena itu, peneliti beranggapan Muatan Etika yang diberikan dalam pengajaran akuntansi berpengaruh positif terhadap Sikap Etis mahasiswa akuntansi.

3. Pengaruh muatan etika dalam pengajaran akuntansi keuangan dan

kecerdasan emosional terhadap sikap etis mahasiswa

Faktor-faktor yang mempengaruhi Sikap Etis seseorang terdiri dari dua hal yaitu faktor internal dan faktor eksternal. Dalam penelitian ini faktor internal adalah Kecerdasan Emosional sedangkan faktor eksternal adalah Muatan Etika yang diberikan dalam Pengajaran Akuntansi. Kecerdasan Emosional individu, dan Muatan Etika yang didapat dalam proses belajar mengajar akuntansi dianggap

STIE

Widya

Wiwaha

Jangan

33

memiliki pengaruh positif yang mampu mengubah ataupun membentuk Sikap etis seorang mahasiswa. Oleh karena itu, fokus penelitian ini adalah pada kedua faktor di atas yang belum pernah dilakukan penelitian sebelumnya, dengan tujuan untuk mengetahui apakah Muatan Etika dalam Pengajaran Akuntansi Keuangan dan Kecerdasan Emosional berpengaruh positif terhadap Sikap Etis Mahasiswa Akuntansi.

Pengaruh antara variabel muatan etika dalam pengajaran akuntansi keuangan dan kecerdasan emosional terhadap sikap etis mahasiswa akuntansi dalam kerangka pemikiran teoritis dapat dilihat dari gambar sebagai berikut:

H H1

H2

Gambar 2.3.1. Kerangka Pemikiran Keterangan:

= Pengaruh masing-masing variabel X terhadap variabel Y = Pengaruh variabel X secara bersama-sama terhadap variabel

Sikap Etis Mahasiswa Akuntansi (Y) Kecerdasan emosional (X1)

Muatan etika dalam pengajaran akuntansi

keuangan(X2)

STIE

Widya

Wiwaha

Jangan

34 2.4. Hipotesis Penelitian

2.4.1 Pengaruh kecerdasan emosional terhadap sikap etis mahasiswa akuntansi Mahasiswa yang memiliki kecerdasan emosional akan memiliki rasa percaya diri untuk berbuat sesuatu tindakan yang positif, memiliki kemampuan untuk mengelola emosi dan desakan hati yang merusak, mampu memelihara norma integritas dan kejujuran serta sikap tanggung jawab yang tinggi atas kinerja pribadi. Sehingga dengan demikian mahasiswa akan memiliki sikap etis. Hal tersebut sesuai dengan model kombinasi (mixed model) yang merupakan gabungan dari model kemampuan (ability model) dan model karakter (trait model). Dalam model kombinasi, kecerdasan emosi dipandang sebagai serangkaian kecakapan dan keterampilan yang dapat mempengaruhi performa dalam memimpin (leadership performance). Terdapat 4 konstruk dalam kecerdasan emosional yaitu kesadaran diri, pengaturan diri, kesadaran sosial, dan pengaturan hubungan.

Hasil penelitian yang dilakukan oleh Lucyanda, dkk (2015), menunjukkan bahwa kecerdasan emosional berpengaruh terhadap sikap etis. Penelitian lain yang menunjukkan hasil yang sama adalah penelitian yang dilakukan Dwi Novitasari (2016) Dari landasan teori dan temuan empiris di atas dapat dirumuskan hipotesis sebagai berikut:

H1 : Kecerdasan emosional berpengaruh terhadap sikap etis mahasiswa akuntansi

STIE

Widya

Wiwaha

Jangan

35

2.4.2 Pengaruh muatan etika dalam pengajaran akuntansi keuangan terhadap sikap etis mahasiswa akuntansi

Lembaga pendidikan tinggi pada umumnya, dan pada khususnya pendidikan akuntansi memegang peranan strategis di era informasi saat ini. Pendidikan akuntansi mempunyai tugas untuk menghasilkan profesional-profesional di bidang akuntansi, seperti akuntan publik, akuntan manajemen, akuntan pajak dan lainnya. Pendidikan tinggi bidang akuntansi merupakan tempat berlangsungnya proses pembentukan profesi akuntan sehingga dapat dihasilkan calon-calon profesional di bidang akuntansi dengan kualitas dan kuantitas yang memadai. Tuntutan tersebut dirasakan penting mengingat akuntan di masa depan harus memiliki karakteristik yang berbeda baik dari segi paradigma berpikir, pengetahuan, maupun keahlian profesional.

Hasil penelitian yang dilakukan oleh Sari (2012), menunjukkan bahwa muatan etika dalam pengajaran akuntansi keuangan berpengaruh terhadap sikap etis. Penelitian lain yang menunjukkan hasil yang sama adalah penelitian yang dilakukan Wenie Yunika (2014). Dari landasan teori dan temuan empiris di atas dapat dirumuskan hipotesis sebagai berikut:

H2 :Muatan etika dalam pengajaran akuntansi berpengaruh terhadap sikap etis mahasiswa akuntansi

STIE

Widya

Wiwaha

Jangan

36 BAB III

METODE PENELITIAN 3.1. Sifat Penelitian

Pengumpulan data dalam penelitian ini dilakukan dengan metode survey. Teknik yang dipilih adalah kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan tertulis kepada responden untuk dijawab (Sugiyono, 2011: 192). Pernyataan dalam kuesioner berkaitan dengan variabel pengaruh muatan etika dalam pengajaran akuntansi, kecerdasan emosional dan sikap etis mahasiswa akuntansi. Pengisian kuesioner dilakukan dengan cara mengumpulkan responden dalam suatu ruangan kemudian diberi kuesioner untuk diisi dan dikembalikan pada saat itu juga. Kuesioner yang diberikan berisi 36 pernyataan yang terdiri dari 15 pernyataan untuk variabel Kecerdasan emosional 16 pernyataan untuk Sikap Etis Mahasiswa Akuntansi, dan 5 pernyataan untuk variabel Muatan Etika dalam Pengajaran Akuntansi.

3.2. Definisi Operasional Variabel Penelitian 3.2.1. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas (Sugiyono, 2011: 64). Variabel dependen untuk penelitian ini adalah Sikap etis mahasiswa akuntansi yaitu seorang mahasiswa atau seorang akuntan menunjukkan bahwa akuntan publik memiliki kesempatan untuk melakukan tindakan tidak etis. Variabel ini terdiri dari

STIE

Widya

Wiwaha

Jangan

37

delapan indikator yaitu tanggung jawab profesi, kepentingan publik, integritas, obyektivitas, kompetensi dan kehati-hatian, kerahasiaan, perilaku profesional, dan standar teknis. Variabel ini diukur dengan menggunakan skala likert 5 point, mulai dari 1 (sangat tidak setuju), 2 (tidak setuju), 3 (netral), 4 (setuju), sampai 5 (sangat setuju).

3.2.2. Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2011:64). Variabel dependen dalam penelitian ini adalah:

a. Kecerdasan Emosional

Kecerdasan Emosional merupakan adalah kemampuan seorang mahasiswa untuk mengenali, memotivasi, dan mengendalikan perasaan serta emosi dirinya sendiri dan dalam hubungannya dengan orang lain sehingga dapat digunakan untuk menuntun pikiran dan perilaku mahasiswa tersebut. Variabel ini terdiri dari lima indikator yaitu pengenalan diri, pengendalian diri, motivasi, empati, dan keterampilan sosial. Variabel ini diukur dengan menggunakan skala Likert 5 point mulai dari 1 (sangat tidak setuju), 2 (tidak setuju), 3 (netral), 4 (setuju), sampai 5 (sangat setuju).

STIE

Widya

Wiwaha

Jangan

38 c. Muatan Etika dalam Pengajaran Akuntansi

Muatan Etika dalam Pengajaran Akuntansi merupakan mata kuliah pokok akuntansi khususnya audit, yang dalam proses pengajarannya diberikan materi mengenai etika dan kasus situasi atau masalah yang berkaitan dengan isu etika. Variabel ini terdiri dari dua indikator yaitu frekuensi pemberian muatan etika dalam pengajaran akuntansi dan dampak pemberian muatan etika dalam pengajaran akuntansi. Variabel ini diukur dengan menggunakan skala Likert 5 point mulai dari 1 (sangat tidak setuju), 2 (tidak setuju), 3 (netral), 4 (setuju), sampai 5 (sangat setuju).

3.3. Populasi dan Sampel 3.3.1 Populasi

Populasi adalah wilayah yang terdiri dari atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2011: 297), populasi dalam penelitian ini adalah mahasiswa akuntansi di STIE Widya Wiwaha yang masih aktif ketika penelitian ini dilakukan. Jumlah populasi penelitian ini adalah 72 mahasiswa yang terdiri dari mahasiswa akuntansi angkatan tahun 2014 kelas pagi dan kelas malam.

3.3.2. Sampel

Sampel adalah bagian dari jumlah karakteristik yang dimiliki oleh populasi (Sugiyono, 2011: 120). Pengambilan sampel dalam penelitian ini dilakukan dengan teknik purposive sampling, dengan kriteria responden

STIE

Widya

Wiwaha

Jangan

39

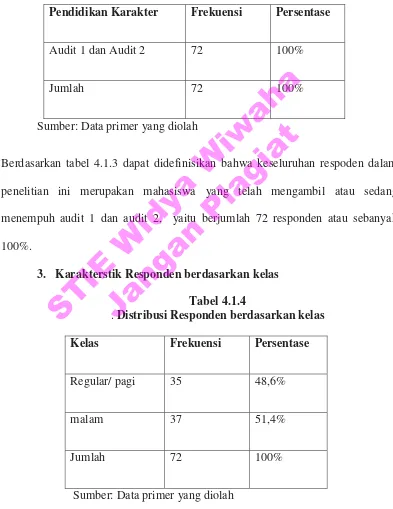

mahasiswa STIE Widya Wiwaha, jurusan akuntansi, telah atau sedang menempuh mata kuliah Pendidikan Karakter, Audit 1, dan Audit 2, dan semester 7( reguler dan ekstensi), penentuan jumlah sampel menurut Suharsimi Arikunto (2006: 112) “apabila jumlah subjeknya kurang dari seratus, lebih baik diambil semua sehingga penelitiannya merupakan populasi. Tetapi, jika jumlah subjek besar, dapat diambil antara 10-15% atau 15-25% atau lebih”. Jumlah sampel untuk penelitian ini 72 orang mahasiswa. Jumlah responden yang menjadi sampel yang terdiri dari 35 kelas reguler dan 37 kelas ekstensi, tahun 2014.

3.4. Teknik Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan dengan metode survey. Teknik yang dipilih adalah kuesioner, yaitu teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan tertulis kepada responden untuk dijawab (Sugiyono, 2011: 192). Pernyataan dalam kuesioner berkaitan dengan variabel Kecerdasan Emosional, Muatan Etika dalam Pengajaran Akuntansi, dan Sikap Etis Mahasiswa Akuntansi. Pengisian kuesioner dilakukan dengan cara mengumpulkan responden dalam suatu ruangan kemudian diberi kuesioner untuk diisi dan dikembalikan pada saat itu juga. Kuesioner yang diberikan berisi pernyataan yang terdiri dari 15 pernyataan untuk variabel Kecerdasan Emosional, 16 pernyataan untuk Sikap Etis, 5 pernyataan untuk variabel Muatan Etika dalam Pengajaran Akuntansi.

STIE

Widya

Wiwaha

Jangan

40 3.5. Instrumen Penelitian

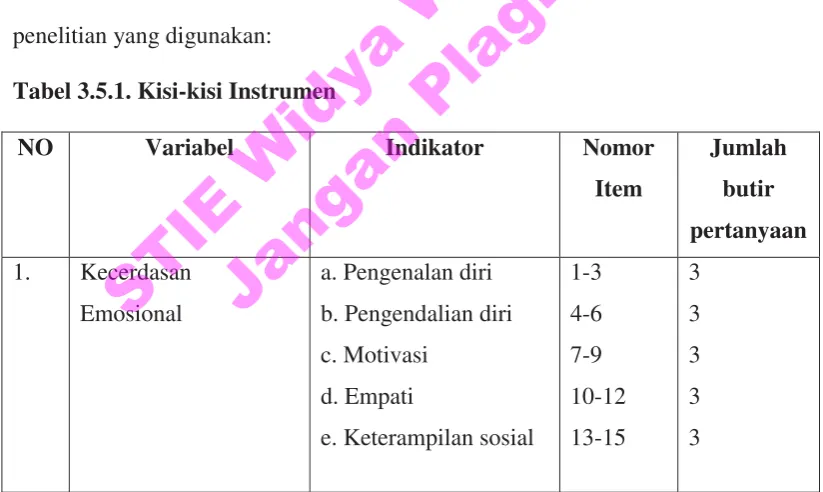

Penelitian ini menggunakan instrumen penelitian berupa kuesioner. Data diperoleh dengan cara membagikan kuesioner langsung kepada responden. Kuesioner ini diberikan kepada responden yang telah dipilih dari populasi yang telah ditentukan dimana tujuan penyebaran kuesioner ini adalah untuk mendapatkan gambaran mengenai Pengaruh Muatan Etika dalam Pengajaran Akuntansi Keuangan dan Kecerdasan Emosional terhadap Sikap Etis Mahasiswa Akuntansi Program Studi Akuntansi STIE Widya Wiwaha. Kuesioner berisi daftar pernyataan-pernyataan mengenai variabel independen dan variabel dependen. Daftar pernyataan tersebut dibuat berdasarkan indikator atau kriteria pada setiap variabel yang digunakan. Berikut ini adalah kisi-kisi dalam instrumen penelitian yang digunakan:

Tabel 3.5.1. Kisi-kisi Instrumen

NO Variabel Indikator Nomor

Item

a. Pengenalan diri b. Pengendalian diri c. Motivasi

d. Empati

e. Keterampilan sosial

41

3. Sikap Etis Mahasiswa Akuntansi

a. Tanggung jawab profesi

b. Kepentingan publik c. Integritas

d. Obyektivitas