ANALISIS CAMEL UNTUK MENILAI TINGKAT

KESEHATAN BANK

Study Kasus Pada PT. BPR NUSAMBA BANGUNTAPAN Periode 2003 – 2005

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

Brigita Mira Ardiarini 031334019

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN DAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

PERSEMBAHAN

Karya ini kupersembahkan kepada :

Tuhan Yesus Kristus

Yang senantiasa melimpahkan Cinta dan Kasih-Nya

Ayah dan Ibuku tercinta

yang senantiasa mencintai dan mengiringi setiap langkah hidupku dengan doa

Mas Anang tersayang

yang telah membantu dan menyemangati aku untuk menyelesaikan studiku dan senantiasa menyayangi serta mendoakan aku

Sahabat, kakak, dan adikku tercinta

v MOTTO

Tuhan ak an mengerjak an hal – hal y ang besar dalam hidup k ita,

apabila k ita mengijink anNy a dan tidak mencampuriNy a

( Bunda Teresa )

Sesungguhny a ak u ini hamba Tuhan, terjadilah padak u menurut

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 8 April 2008 Penulis

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Brigita Mira Ardiarini

Nomor Mahasiswa : 031334019

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul :

ANALISIS CAMEL UNTUK MENILAI TINGKAT KESEHATAN BANK Study Kasus Pada PT. BPR NUSAMBA BANGUNTAPAN

Periode 2003 – 2005

beserta perangkat yang diperlukan (bila ada). Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupaun memberikan royalty kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyatan ini yang saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 16 April 2008 Yang menyatakan

vii

KATA PENGANTAR

Puji syukur penulis haturkan kepada Tuhan Yang Maha Esa yang telah menganugerahkan berkat dan rahmatNya, sehingga penulis dapat menyelesaikan skripsi dengan baik.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat memperoleh gelar sarjana pendidikan Program Studi Pendidikan Akuntansi.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu demi terselesainya penulisan skripsi ini. Oleh karena itu, penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. T. Sarkim, M. Ed., Ph. D. selaku Dekan Fakultas Keguruan dan Ilmu Pendidikan, Universitas Sanata Dharma.

2. Bapak Yohanes Harsoyo, S. Pd., M. Si. selaku Ketua Jurusan Pendidikan dan Ilmu Pengetahuan Sosial, Universitas Sanata Dharma.

3. Bapak Laurentinus Saptono, S. Pd., M. Si. selaku Ketua Program Studi Pendidikan Akuntansi, Universitas Sanata Dharma.

4. Bapak Ignatius Bondan Suratno, S. Pd., M. Si. selaku Dosen Pembimbing yang telah berkenan meluangkan waktu untuk melakukan bimbingan.

viii

6. Tenaga Administrasi Program Studi Pendidikan Akuntansi yang telah banyak membantu penulis dalam proses administrasi sehingga proses penyusunan skripsi dapat berjalan dengan lancar.

7. Bapak Joko Riswanto, S. E. selaku Direktur PT. BPR Nusamba Banguntapan yang telah memberikan ijin kepada penulis untuk melakukan penelitian.

8. Ibu Anna Martutik Andriyati selaku Internal Audit PT. BPR Nusamba Banguntapan yang telah banyak membantu penulis dalam mencari data yang diperlukan dalam penelitian.

9. Kedua orang tua, kakak, dan adik yang telah memberikan semangat dan dukungan baik secara moral maupun materiil, terma kasih juga atas doanya. 10. Mas Anang, yang telah banyak membantu dalam proses penulisan skripsi

ini. Terima kasih atas cinta, doa, dukungan, dan semangatnya.

11. Semua pihak yang telah membantu penulis dalam meyelesaikan penyusunan skripsi ini.

Penulis menyadari masih banyak kekurangan dalm penulisan skripsi ini. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi semua pihak yang membacanya.

Yogyakarta, 8 April 2008 Penulis

ix ABSTRAK

ANALISIS CAMEL UNTUK MENILAI TINGKAT KESEHATAN BANK Studi Kasus: PT. BPR Nusamba Banguntapan

Brigita Mira Ardiarini Universitas Sanata Dharma

Yogyakarta 2008

Tujuan penelitian ini untuk menilai tingkat kesehatan PT. BPR Nusamba Banguntapan dari tahun 2003 sampai dengan tahun 2005 dengan metode CAMEL

(Capital Adequacy Ratio, Asset Quality, Management of Risk, Earning Ability, dan Liquidity Sufficiency).

Obyek penelitian ini adalah laporan keuangan PT. BPR Nusamba Banguntapan selama tiga periode akuntansi dari tahun 2003 sampai dengan tahun 2005 yang terdiri dari neraca, laporan rugi laba dan laba ditahan, laporan permodalan, laporan kualitas aktiva produktif, laporan penilaian rentabilitas, dan likuiditas kemudian hasilnya diinterpretasikan dan dibandingkan dari tahun ke tahun.

Hasil analisis rasio modal, aktiva, manajemen, rentabilitas, dan likuiditas dapat disimpulkan bahwa posisi keuangan PT. BPR Nusamba Banguntapan berada dalam kondisi yang sehat. Capital Adequacy Ratio tahun 2003 sebesar 28,32%; tahun 2004 sebesar 27,52%; tahun 2005 sebesar 22,44%. Asset Quality

didasarkan pada dua rasio: (1) Rasio Aktiva Produktif Diklasifikasikan terhadap Aktiva Produktif tahun 2003 sebesar 0,77%; tahun 2004 sebesar 1,49%; tahun 2005 sebesar 0,95%. (2) Rasio Penyisihan Penghapusan Aktiva Produktif terhadap Penyisihan Penghapusan Aktiva Produktif Wajib Dibentuk tahun 2003 sebesar 119,49%; tahun 2004 sebesar 57,63%; tahun 2005 sebesar 61,57%.

x ABSTRACT

CAMEL ANALYS IS TO EVALUATE THE HEALTH LEVEL OF A BANK A Case Study at PT. BPR Nusamba Banguntapan

Brigita Mira Ardiarini Sanata Dharma Univercity

Yogyakarta 2008

The objective of the research is to evaluate the health level of PT. BPR Nusamba Banguntapan from 2003 until 2005 by applying CAMEL method

(Capital Adequacy Ratio, Assets Quality, Management of Risk, Earning Ability,

and Liquidity Sufficiency).

The object of this research is the financial report of PT. BPR Nusamba Banguntapan during three accounting periods from 2003 until 2005, which consists of balance, loss profit, capital, productive asset quality, earning ability, and liquidity reports.

xi DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN... iii

HALAMAN PERSEMBAHAN ... iv

MOTTO... v

PERNYATAAN KEASLIAN KARYA... vi

KATA PENGANTAR... vii

ABSTRAK... ix

ABSTRACT... x

DAFTAR ISI... xi

DAFTAR TABEL... xvi

DAFTAR GAMBAR... xix

DAFTAR GRAFIK... xx

DAFTAR LAMPIRAN... xxi

BAB I PENDAHULUAN... 1

A...Latar Belakang Masalah... 1

B. Rumusan Masalah... 3

C. Batasan Masalah ... 4

D. Tujuan Penelitian ... 4

xii

BAB II LANDASAN TEORI... 6

A. Tingkat Kesehatan ... 6

B. Kebangkrutan Bank ... 7

C. Bank ... 9

D. Metode CAMEL ... 13

1. Unsur Penilaian Tingkat Kesehatan Bank ... 14

1.1. Modal ... 14

1.2. Aktiva... 17

1.3. Manajemen... 19

1.4. Rentabilitas ... 20

1.5. Likuiditas ... 22

2. Faktor Judgement ... 23

E. Penilaian Tingkat Kesehatan Bank Berdasarkan Metode CAMEL... 24

BAB III METODE PENELITIAN... 25

A. Jenis Penelitian... 25

B. Tempat dan Waktu Penelitian... 25

C. Subjek Penelitia n... 25

D. Objek Penelitian... 26

E. Data yang Diperlukan ... 26

xiii

G. Teknik Analisis Data... 27

1. Teknik Analisis Tingkat Kesehatan Bank ... 27

a. Permodalan... 28

b. Kualitas Aktiva Produktif ... 28

c. Manajemen... 30

d. Rentabilitas ... 32

e. Likuiditas... 34

2. Teknik Analisis Tingkat Perkembangan Tingkat Kesehatan Bank ... 39

a. Permodalan... 39

b. Kualitas Aktiva Produktif ... 40

c. Manajemen... 41

d. Rentabilitas ... 42

e. Likuiditas... 42

BAB IV. GAMBARAN UMUM PERUSAHAAN... 44

A. Sejarah Perkembangan dan Dasar Hukum PT. BPR Nusamba Banguntapan... 44

1. Sejarah Perkembangan PT. BPR Nusamba Banguntapan ... 44

2. Dasar Hukum PT. BPR Nusamba Banguntapan.... 44

B. Visi, Misi, dan Tujuan PT. BPR Nusamba Banguntapan ... 45

xiv

D. Produk / Jasa PT. BPR Nusamba ... 46

1. Tabungan... 46

2. Deposito ... 46

3. Kredit ... 47

4. Pembayaran PBB ... 47

E. Struktur Organisasi... 48

F. Tugas dan Tanggung Jawab Masing – masing Bidang ... 49

BAB V. ANALISIS DATA... 57

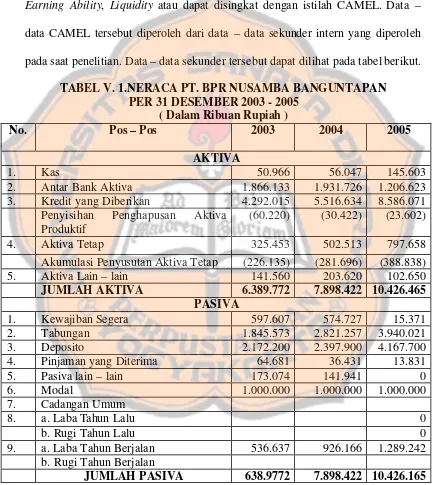

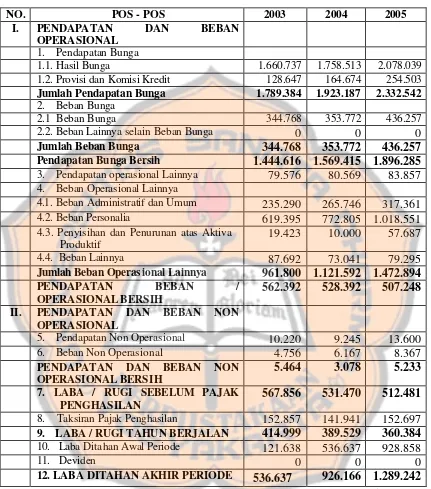

A. Data Penelitian... 57

B. Perhitungan Tingkat Kesehatan Bank ... 63

1. Tingkat Kesehatan Bank tahun 2003 ... 63

a. Capital (Permodalan)... 63

b. Asset (Aktiva ) ... 64

c. Manajemen... 66

d. Rentabilitas... 67

e. Likuiditas... 68

2.. Tingkat Kesehatan Bank tahun 2004 ... 70

a. Capital (Permodalan)... 70

b. Asset (Aktiva) ... 71

c. Manajemen... 72

d. Rentabilitas... 74

xv

3. Tingkat Kesehatan Bank tahun 2005 ... 77

a. Capital (Permodalan) ... 77

b. Asset (Aktiva) ... 78

c. Manajemen... 79

d. Rentabilitas... 81

e. Likuiditas... 82

C. Penilaian Tingkat Kesehatan Bank tahun 2003 – 2005 86 1. Tingkat Kesehatan Bank tahun 2003 ... 86

a. Capital (Permodalan) ... 86

b. Asset (Aktiva) ... 87

c. Manajemen... 87

d. Rentabilitas... 88

e. Likuiditas... 88

2. Tingkat Kesehatan Bank tahun 2004 ... 90

a. Capital (Permodalan) ... 91

b. Asset (Aktiva) ... 91

c. Manajemen... 92

d. Rentabilitas... 92

e. Likuiditas... 93

3. Tingkat Kesehatan Bank tahun 2005 ... 95

a. Capital (Permodalan) ... 96

b. Asset (Aktiva) ... 96

c. Manajemen... 97

d. Rentabilitas... 97

xvi

D. Analisis Tingkat Kesehatan Bank tahun 2003 – 2005 100

1. Capital (Permodalan) ... 104

2. Asset (Aktiva ) ... 106

3. Manajemen... 108

4. Rentabilitas... 109

5. Likuiditas ... 110

BAB VI. KESIMPULAN DAN SARAN... 112

A. Kesimpulan ... 112

B. Saran... 114

xvii

DAFTAR TABEL

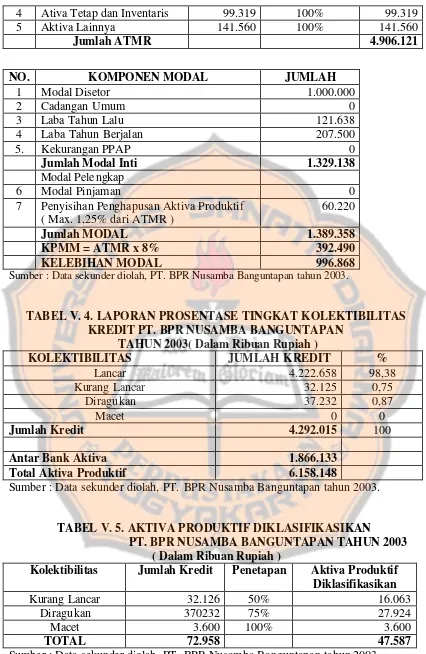

Tabel III.1 Bobot Penilaian Faktor dan Komponen ... 35 Tabel V.1 Neraca PT. BPR Nusamba Banguntapan 2003-2005 ... 57 Tabel V.2 Laporan Rugi Laba PT. BPR Nusamba Banguntapan 2003-2005... 58 Tabel V.3 Laporan Penyediaan Modal Minimum PT. BPR Nusamba

Banguntapan tahun 2003... 58 Tabel V.4 Laporan Prosentase Tingkat Kolektibilitas Kredit PT. BPR

Nusamba Banguntapan tahun 2003 ... 59 Tabel V.5 Aktiva Produktif Diklasifikasikan PT. BPR Nusamba

Banguntapan tahun 2003... 59 Tabel V.6 Laporan Penyisihan Penghapusan Aktiva Produktif Wajib

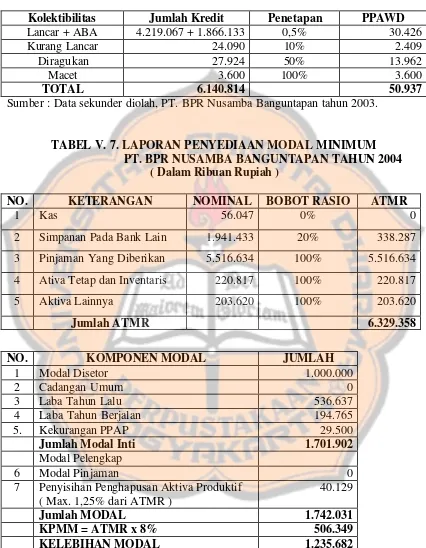

Dibentuk PT. BPR Nusamba Banguntapan tahun 2003 ... 60 Tabel V.7 Laporan Penyediaan Modal Minimum PT. BPR Nusamba

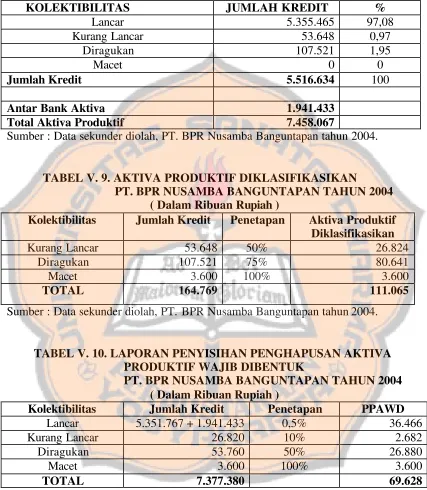

Banguntapan tahun 2004... 60 Tabel V.8 Laporan Prosentase Tingkat Kolektibilitas Kredit PT. BPR

Nusamba Banguntapan tahun 2004 ... 61 Tabel V.9 Aktiva Produktif Diklasifikasikan PT. BPR Nusamba

Banguntapan tahun 2004... 61 Tabel V.10 Laporan Penyisihan Penghapusan Aktiva Produktif Wajib

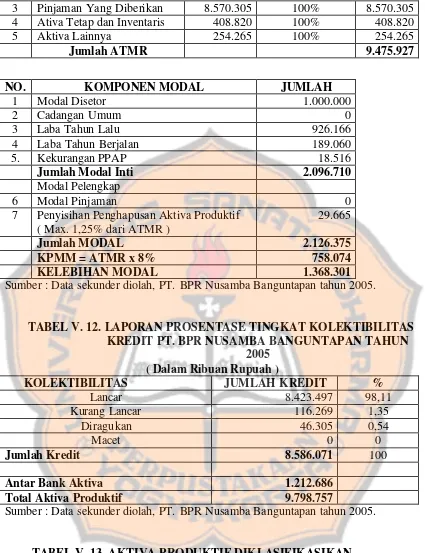

Dibentuk PT. BPR Nusamba Banguntapan tahun 2004 ... 61 Tabel V.11 Laporan Penyediaan Modal Minimum PT. BPR Nusamba

xviii

Tabel V.12 Laporan Prosentase Tingkat Kolektibilitas Kredit PT. BPR

Nusamba Banguntapan tahun 2005 ... 62

Tabel V.13 Aktiva Produktif Diklasifikasikan PT. BPR Nusamba Banguntapan tahun 2005... 62

Tabel V.14 Laporan Penyisihan Penghapusan Aktiva Produktif Wajib Dibentuk PT. BPR Nusamba Banguntapan tahun 2005 ... 63

Tabel V.15 Penilaian Manajemen PT. BPR. Nusamba Banguntapan tahun 2003 ... 65

Tabel V.16 Penilaian Manajemen PT. BPR. Nusamba Banguntapan tahun 2004 ... 71

Tabel V.17 Penilaian Manajemen PT. BPR. Nusamba Banguntapan tahun 2005 ... 77

Tabel V.18 Nilai Tingkat Kesehatan Bank dengan Variabel CAMEL 2003-2005 ... 80

Tabel V.19 Penilaian Tingkat Kesehatan Bank PT. BPR Nusamba Banguntapan tahun 2003... 85

Tabel V.20 Penilaian Tingkat Kesehatan Bank PT. BPR Nusamba Banguntapan tahun 2004... 90

Tabel V.21 Penilaian Tingkat Kesehatan Bank PT. BPR Nusamba Banguntapan tahun 2005... 95

Tabel V.22 Tingkat Kesehatan PT. BPR Nusamba Banguntapan 2003-2005... 96

Tabel V.23 Pertumbuhan Capital Adequacy Ratio PT. BPR Nusamba Banguntapan tahun 2003-2005 ... 101

xix

Tabel V.25 Rasio Manajemen Umum dan Manajemen Risiko PT. BPR

Nusamba Banguntapan tahun 2003-2005 ... 104 Tabel V.26 ROA dan Rasio Efisiensi PT. BPR Nusamba Banguntapan

tahun 2003-2005 ... 105 Tabel V.27 LDR dan Rasio Alat Likuidasi terhadap Hutang Lancar PT. BPR

xx

DAFTAR GAMBAR

xxi

DAFTAR GRAFIK

Grafik 1. Tingkat Kesehatan PT. BPR Nusamba Banguntapan

tahun 2003-2005 ...101 Grafik 2. Pertumbuhan CAR PT. BPR Nusamba Banguntapan

tahun 2003-2005 ...106 Grafik 3. Rasio Aktiva Produktif Diklasifikasikan terhadap Aktiva

Produktif dan Rasio Penyisihan Penghapusan Piutang terhadap

Penyisihan Penghapusan Piutang Wajib Dibentuk ...107 Grafik 4. Rasio Manajemen Umum dan Manajemen Risiko 2003-2005...108 Grafik 5. ROA dan Rasio Efisiensi PT. BPR Nusamba Banguntapan

tahun 2003-2005 ...109 Grafik 6. LDR dan Rasio Alat Likuidasi terhadap Hutang Lancar

xxii

DAFTAR LAMPIRAN

Lampiran 1. Pehitungan Tingkat Kesehatan PT. BPR Nusamba Banguntapan

tahun 2003...116 Lampiran 2. Laporan Permodalan PT. BPR Nusamba Banguntapan tahun 2003 ...117 Lampiran 3. Kualitas Aktiva Produktif PT. BPR Nusamba Banguntapan tahun

2003...118 Lampiran 4. Rekapitulasi Penilaian Aspek Manajemen PT. BPR Nusamba

Banguntapan tahun 2003...119 Lampiran 5. Penilaian Rentabilitas PT. BPR Nusamba Banguntapan tahun

2003...120 Lampiran 6. Likuiditas PT. BPR Nusamba Banguntapan tahun 2003 ...121 Lampiran 7. Likuiditas ( LDR ) PT. BPR Nusamba Banguntapan tahun 2003...121 Lampiran 8. Neraca PT. BPR Nusamba Banguntapn tahun 2003 ...122 Lampiran 9. Laporan Komitmen dan Kontinjensi PT. BPR Nusamba

Banguntapan tahun 2003...123 Lampiran 10. Perhitungan Rugi Laba Ditahan PT. BPR Nusamba Banguntapan

tahun 2003...124 Lampiran 11. Perhitungan Tingkat Kesehatan PT. BPR Nusamba Banguntapan

tahun 2004...125 Lampiran 12. Laporan Permodalan PT. BPR Nusamba Banguntapan tahun

xxiii

Lampiran 13. Kualitas Aktiva Produktif PT. BPR Nusamba Banguntapan tahun

2004...127 Lampiran 14. Rekapitulasi Penilaian Aspek Manajemen PT. BPR Nusamba

Banguntapan tahun 2004...128 Lampiran 15. Penilaian Rentabilitas PT. BPR Nusamba Banguntapan tahun

2004...129 Lampiran 16. Likuiditas PT. BPR Nusamba Banguntapan tahun 2004 ...130 Lampiran 17. Likuiditas ( LDR ) PT. BPR Nusamba Banguntapan tahun 2004...130 Lampiran 18. Neraca PT. BPR Nusamba Banguntapn tahun 2004 ...131 Lampiran 19. Laporan Komitmen dan Kontinjensi PT. BPR Nusamba

Banguntapan tahun 2004...132 Lampiran 20. Perhitungan Rugi Laba Ditahan PT. BPR Nusamba Banguntapan

tahun 2004...133 Lampiran 21. Perhitungan Tingkat Kesehatan PT. BPR Nusamba Banguntapan

tahun 2005...134 Lampiran 22. Laporan Permodalan PT. BPR Nusamba Banguntapan tahun

2005...135 Lampiran 23. Kualitas Aktiva Produktif PT. BPR Nusamba Banguntapan tahun

2005...136 Lampiran 24. Rekapitulasi Penilaian Aspek Manajemen PT. BPR Nusamba

Banguntapan tahun 2005...137 Lampiran 25. Penilaian Rentabilitas PT. BPR Nusamba Banguntapan tahun

xxiv

Lampiran 26. Likuiditas PT. BPR Nusamba Banguntapan tahun 2005 ...139 Lampiran 27. Likuiditas ( LDR ) PT. BPR Nusamba Banguntapan tahun 2005...139 Lampiran 28. Neraca PT. BPR Nusamba Banguntapan tahun 2005 ...140

Lampiran 29. Laporan Komitmen dan Kontinjensi PT. BPR Nusamba

Banguntapan tahun 2005...141 Lampiran 30. Perhitungan Rugi Laba Ditahan PT. BPR Nusamba Banguntapan

tahun 2005...142 Lampiran 31. Penilaian Tingkat Kesehatan PT. BPR Nusamba Banguntapan

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Lembaga perbankan yang bertugas menghimpun dana masyarakat, mempunyai peranan penting untuk mendukung laju pertumbuhan ekonomi nasional. Eksistensi lembaga perbankan yang mantap akan membantu kontinuitas pelaksanaan pembangunan. Berfungsinya lembaga perbankan dengan mantap akan menunjang kelancaran dan kedinamisan suatu proses pembangunan (Supantoro, 1998 : 1).

Peningkatan ekspansi moneter yang berlebihan yang dilakukan oleh bank ternyata banyak menghasilkan bank tidak sehat, sehingga pemerintah mengambil langkah untuk menciptakan sistem perbankan yang sehat dengan cara membekukan kegiatan usaha yang tidak mempunyai prospek dan melakukan penggabungan usaha atas beberapa bank yang tidak sehat untuk menciptakan sinergi bank yang baru.

Beberapa kebijaksanaan moneter yang telah banyak dipraktekkan terutama di negara kita sejak orde baru adalah :

a. meningkatkan mobilisasi tabungan masyarakat melalui lembaga keuangan; b. memberikan kredit dalam jumlah yang cukup besar baik kepada

sektor-sektor yang prioritas maupun sektor-sektor-sektor-sektor yang non prioritas;

c. menunjang usaha pemeliharaan dan peningkatan kestabilan ekonomi; d. menunjang usaha untuk meningkatkan kedudukan golongan ekonomi

lemah maupun pemberian kredit-kredit KIK dan KMKP.

Salah satu pegangan yang penting dari kebijaksanaan moneter adalah bagaimana mengukur kebijaksanaan suku bunga dan kebijaksanaan kredit.

Penentuan tingkat suku bunga menjadi masalah penting bagi negara berkembang yang sedang mengalami proses liberalisasi sistem keuangan dalam negerinya. Pertanyaan bagaimana suku bunga yang diharapkan berlaku untuk menghadapi perubahan lingkungan dan bagaimana merespon pengaruh luar negeri dan kebijaksanaan dalam ne geri adalah pertanyaan yang perlu dipertimbangkan khusus bagi pembuat kebijaksanaan di negara yang sedang berkembang. Hanya jika perilaku suku bunga diketahui dengan baik, kita dapat meramalkan pengaruh perubahan suku bunga tersebut pada variabel-variabel ekonomi mikro seperti tabungan, investasi, neraca pembayaran, dan pertumbuhan ekonomi.

3

membandingkan rasio-rasio keuangan. Rasio merupakan salah satu instrumen yang dapat menganalisis prestasi bank dengan melibatkan kondisi keuangan masa lalu dan membandingkannya dengan rasio-rasio keuangan bank. Melalui analisis rasio ini dapat diketahui perubahan dalam kondisi keuangan. Perubahan yang dimaksudkan adalah bank mengalami kenaikan atau penurunan dalam kondisi keuangan, sehingga bank dapat memprediksi kelangsungan hidupnya di masa yang akan datang.

Tata cara tingkat penilaian tingkat kesehatan Bank Perkreditan Rakyat (BPR), ditetapkan oleh Bank Indonesia dalam surat edaran Bank Indonesia no. 30/3/UPBB tanggal 30 April 1997 yang kemudian ditegaskan melalui surat keputusan Direksi bank Indonesia No. 30/12/KEP/DIR tanggal 30 April 1997, yang berisi tentang metode penilaian tingkat kesehatan Bank yang meliputi :

Capital Adequacy Ratio, Asset Quality, Management, Earning Ability, Liquidity. Metode atau tata cara penilaian tingkat kesehatan Bank ini kemudian dikenal dengan metode CAMEL. Mengingat pentingnya untuk mengetahui tingkat kesehatan bank, maka penulis tertarik untuk melakukan penelitian dengan judul Analisis CAMEL untuk menilai tingkat kesehatan bank.

B. Rumusan Masalah

C. Batasan Masalah

Dalam penelitian ini, penulis hanya melakukan penilaian tingkat kesehatan bank dan melakukan analisis rasio tingkat kesehatan bank.. Faktor-faktor yang diteliti antara lain Faktor-faktor permodalan, kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas. Data yang diambil dari tahun 2003- 2005.

D. Tujuan Penelitian

Tujuan dari pene litian ini adalah untuk mengetahui penilaian tingkat kesehatan bank dengan menggunakan metode CAMEL.

E. Manfaat Penelitian

1. Bagi Bank Perkreditan Rakyat

Dapat memberikan masukan yang berguna bagi Bank Perkreditan Rakyat yang digunakan untuk melihat sejauh mana tingkat kesehatan bank dan sejauh mana kemungkinan bank akan mengalami kebangkrutan dengan metode CAMEL yang dilakukan oleh pihak manajer dan dapat menjadi bahan pertimbangan bagi pihak manajemen untuk mengambil suatu keputusan.

2. Bagi Universitas Santa Dharma

5

b. Diharapkan dapat memberi tambahan bacaan ilmiah bagi Universitas Sanata Dharma khususnya mahasiswa Program Stud i Pendidikan Akuntansi dan pihak-pihak lain yang berkepentingan.

3. Bagi Penulis

6 BAB II

LANDASAN TEORI

A. Tingkat Kesehatan

Perlombaan antar bank dalam menghimpun dana masyarakat dan menyalurkannya dalam bentuk kredit oleh bank-bank komersial dalam prakteknya banyak yang “salah langkah”, kurang hati- hati ataupun menyimpang dari aturan dan ketentuan yang berlaku bagi bisnis perbankan. Dalam rangka menjaga agar bank-bank tersebut lebih berhati- hati dalam menjalankan bisnis perbankan, Bank Indonesia selaku pengawas dan pembina bank nasional telah menetapkan ketentuan tentang penilaian tingkat kesehatan bank dengan SE.BI No. 26 / BPPP / 1993 tanggal 29 Mei 1993 yang dikenal dengan nama metode CAMEL. Tata cara penilaian tingkat kesehatan bank tersebut kemudian disempurnakan lagi melalui SE BI. No. 6 / 23 / PPNP tanggal 31 Mei 2004.

1. Tingkat Kesehatan Bank

Penilaian tingkat kesehatan bank ini, pada prinsipnya merupakan kepentingan pemilik dan pengelola bank serta masyarakat pengguna jasa bank. Ketentuan penilaian tingkat kesehatan bank dimaksudkan dapat dipergunakan sebagai :

7

b. standar untuk menetapkan arah pembinaan dan pengembangan bank baik secara individual maupun industri perbankan secara keseluruhan. 2. Tingkat Kesehatan Finansial Bank

Menurut Abdullah (2003:108), tingkat kesehatan finansial bank adalah gambaran kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek penghimpun dana yang biasanya diukur dengan kecukupan modal, likuiditas, dan profibilitas bank.

B. Kebangkrutan Bank

1. Pengertian Kebangkrutan

Kebangkrutan dapat diartikan sebagai kegagalan suatu bank dalam menjalankan operasi bank untuk menghasilkan laba. Kebangkrutan juga sering disebut likuidasi bank atau penutupan bank atau insolvabilitas. 2. Faktor-faktor Penyebab Kebangkrutan Bank

Sumber kegagalan bank menurut Dahlan (1993:26), yaitu merupakan kegagalan bank dalam menjalankan kegiatan usahanya yang pada prinsipnya berkaitan dengan suatu keadaan di mana bank tidak lagi mampu memenuhi semua kewajibannya. Dengan kata lain, bank mengalami kegagalan usaha yang berarti bank tersebut berada dalam keadaan insolven.

a. adanya salah kepengurusan dalam bank tersebut;

b. adanya kesalahan strategi dalam menjalankan usahanya; c. adanya ‘praktek bank dalam bank’;

d. penyebaran kredit yang kurang baik; e. adanya spekulasi;

f. adanya praktek kecurangan; g. persaingan yang tajam;

h. pelayanan kepada masyarakat yang kurang baik. 3. Pentingnya Informasi Mengenai Prediksi Kebangkrutan

Informasi mengenai prediksi kebangkrutan sangat penting bagi pihak-pihak yang terkait dengan perusahaan perbankan, (Ikatan Akuntan Indonesia,2002).

a. Investor

Penanam modal berkepentingan untuk mengetahui resiko yang melekat serta hasil pengembangan dari investasi yang dilakukan.

b. Karyawan

Informasi mengenai prediksi kebangkrutan digunakan oleh karyawan untuk menilai kemampuan bank dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

c. Nasabah

9

d. Pemerintah

Informasi mengenai kebangkrutan bank digunakan oleh pemerintah untuk menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional.

e. Manajemen

Informasi mengenai kebangkrutan digunakan oleh manajemen agar perusahaan dapat melakukan tindakan-tindakan penghematan sehingga kebangkrutan dapat dihindari, misalnya dengan melakukan merger atau restrukturisasi keuangan.

C. Bank

1. Pengertian Bank

Bank adalah suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antar pihak-pihak yang memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit), serta lembaga yang berfungsi memperlancar lalu lintas pembayaran.

orang lain, maupun dengan jalan memperedarkan alat penukar baru berupa uang giral.

Pendapat Santoso (1994:1), bank adalah suatu industri yang bergerak dibidang kepercayaan, yang dalam hal ini adalah sebagai media perantara keuangan (Financial Intermediary) antara debitur dan kreditur. 2. Fungsi Bank

Menurut undang-undang no. 7 tahun 1992 pasal 3 tentang perbankan, mengatakan bahwa fungsi utama Bank Indonesia adalah menghimpun dan menyalurkan dana masyarakat.

Fungsi pokok perbankan menurut Santoso (1994:1) adalah sebagai berikut :

a. sebagai pengumpul dana;

b. sebagai penjamin kredit antara debitur dan kreditur;

c. sebagai penangung resiko interest rate tranformasi dana, dari tingkat suku bunga rendah ke tingkat suku bunga tinggi.

Selain itu ia juga berpendapat bahwa fungsi pokok perbankan dilihat dari sudut peranan ekonominya meliputi empat faktor.

a. Menerima simpanan dalam bentuk tabungan (saving account), deposito berjangka (demand deposit), dan giro (current account) serta mengkonversikannya menjadi rekening koran yang fleksibel untuk dapat digunakan oleh masyarakat.

11

c. Menciptakan uang (money maker) melalui pemberian kredit yang dimanifestasikan dengan penciptaan uang giral.

d. Memberikan pinjaman atau melaksanakan kriteria investasi lain disektor-sektor yang menghasilkan tingkat pengembalian (rate of return) mencukupi daripada pengeluaran dana (cost of fund) dari sumber dana perbankan.

Pendapat Sinungan (1989:3) tentang fungsi pokok perbankan adalah:

a. sebagai lembaga yang menghimpun dana-dana masyarakat;

b. sebagai lembaga yang menyalurkan dana kepada masyarakat dalam bentuk kredit atau sebagai lembaga pemberi kredit;

c. sebagai lembaga yang melancarkan transaksi perdagangan dan pembayaran uang.

3. Penggolongan Bank

a. Berdasarkan Jenis Bank 1) Bank Umum

Bank yang melaksanakan kegiatan usaha secara konvesio nal dan dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. 2) Bank Perkreditan Rakyat

• Kantor bank dikota kecamatan yang merupakan unsur penghimpun dana masyarakat maupun menyalurkan dananya disektor pertanian/ pedesaan.

b. Berdasarkan Fungsi Bank 1) Bank Sentral (Central Bank)

Bank yang merupakan badan hukum milik negara yang tugas pokoknya membantu pemerintah dalam hal mengatur, menjaga, dan memelihara kestabilan nilai rupiah dan mempunyai hak tunggal untuk mengeluarkan uang kartal (uang resmi dari pemerintah, baik kertas maupun logam)

2) Bank Umum (Commercial Bank)

Bank yang didalam usahanya mengumpulkan dana terutama menerima simpanan dalam bentuk giro dan deposito.

3) Bank Tabungan (Saving Bank)

Bank yang dalam pengumpulan dananya terutama menerima simpanan dalam bentuk tabungan dan dalam usahanya membungakan dananya.

4) Bank Pembangunan (Development Bank)

Bank yang didalam usahanya mengumpulkan dana terutama berasal dari penerimaan simpanan dalam bentuk deposito serta

13

5) Bank Desa (Rural Bank)

Bank yang dalam usaha pengumpulan dana menerima simpanan dalam bentuk uang maupun dalam bentuk natura.

c. Berdasar Kepemilikan Modal 1) Bank Pemerintah

Bank yang seluruh modalnya berasal dari kekayaan negara yang dipisahkan dan pendiriannya dibawah undang- undang tersendiri. 2) Bank Swasta Nasional

Bank milik swasta yang didirikan dalam bentuk hukum perseroan terbatas dimana seluruh sahamnya dimiliki oleh WNI dan atau badan-badan hukum di Indonesia, serta pengelolaan manajemennya ditangani oleh para WNI itu sendiri.

3) Bank Swasta Asing

Bank yang didirikan dalam bentuk cabang dari bank yang sudah ada di luar negeri atau dalam bentuk campuan antara bank asing dengan bank nasional di Indonesia.

D. Metode CAMEL

Indonesia No.6/23/PPNP tanggal 31 Mei 2004. Metode atau cara penilaian tingkat kesehatan bank dikenal sebagai metode CAMEL.

Sebagai perantara keuangan (financial intermediary) masyarakat, bank harus memperbaiki dan meningkatkan pelayanan pada masyarakat. Oleh karena bank dianggap sebagai idola bagi para nasabahnya, maka performance atau penampilan hasil usaha bank diukur dari lima indikator yang disebut CAMEL, yaitu :

C : Capital Adequacy (Permodalan)

A : Assets Quality (Kualitas aktiva produktif) M : Management of Risks (Manajemen resiko) E : Earning Ability (Rentabilitas)

L : Liquidity Sufficiency (Likuiditas)

1. Unsur Penilaian Tingkat Kesehatan Bank 1.1 Modal (Capital)

15

(utang), dan lain- lain. Dengan kata lain, Capital Adequacy Ratio

(CAR) adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan resiko misalnya kredit yang diberikan.

a. Modal Inti (Primary Capital) 1) Modal Disetor

Modal disetor merupakan jumlah uang yang disetor secara efektif oleh para pemegang saham pada saat bank berdiri. 2) Agio Saham

Selisih lebih setoran modal yang diterima bank sebagai akibat harga saham yang me lebihi nominalnya.

3) Cadangan Umum

Cadangan yang dibentuk dari penyisihan laba yang ditahan atau dari laba bersih setelah dikurangi pajak dan mendapat persetujuan rapat umum pemegang saham sesuai dengan ketentuan pendirian atau anggaran dasar masing- masing bank. 4) Cadangan Tujuan

Bagian laba setelah dikurangi pajak yang disisihkan untuk tujuan tertentu dan telah mendapat persetujuan dari rapat umum pemegang saham

5) Laba yang Ditahan

6) Laba Tahun Lalu

Laba bersih tahun-tahun lalu setelah dikurangi pajak dan belum ditetapkan penggunaannya oleh rapat umum pemegang saham. 7) Laba Tahun Berjalan

Laba yang diperoleh dari tahun buku berjalan setelah dikurangi taksiran utang pajak.

8) Bagian kekayaan bersih anak perusahaan yang laporan keuangannya dikonsolidasikan.

Modal inti anak perusahaan setelah dikompensasikan dengan nilai penyertaan bank pada anak perusahaan tersebut.

b. Modal Pelengkap

1) Cadangan Revaluasi Aktiva Tetap

Cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap yang telah mendapat persetujuan direktorat jendral pajak. 2) Cadangan Penghapusan Aktiva yang Diklasifikasikan

Cadangan yang dibentuk dengan cara membebani laba rugi tahun berjalan, dengan maksud untuk menampung kerugian yang mungkin timbul sebagai akibat dari tidak diterimanya kembali sebagian atau seluruh aktiva produktif.

3) Modal Kuasi

17

dilunasi atau ditarik atas inisiatif pemilik tanpa persetujuan Bank Indonesia, dan mempunyai kedudukan yang sama dengan modal.

4) Pinjaman Subordinasi

Pinjaman yang mempunyai syarat-syarat ada perjanjian tertulis antara Bank dengan pemberi pinjaman, mendapat persetujuan dari Bank Indonesia, minimal berjangka waktu 5 tahun, dan hak tagihnya dalam hal terjadi likuidasi berlaku paling akhir dari segala pinjaman yang ada.

Permodalan dapat dihitung dengan cara sebagai berikut :

CAR = 100%

ResikoX Menurut

Tertimbang Aktiva

Modal

Modal terdiri dari modal inti dan modal pelengkap ATMR dihitung berdasar nilai masing- masing pos aktiva pada neraca bank dan pos aktiva pada rekening administratif dikalikan dengan bobot resikonya masing- masing.

1.2Aktiva (Asset Quality)

Aktiva bank dinilai dengan kualitas aktiva produktif (KAP). Aktiva produktif adalah semua aktiva dalam rupiah maupun dalam valuta asing yang dimiliki oleh bank dengan maksud untuk memperoleh penghasilan yang diharapkan.

a. kredit yang diberikan; b. surat-surat berharga;

c. penempatan dana pada bank lain; d. penyertaan saham.

Ada dua komponen dalam menghitung kualitas aktiva produktif :

Aktiva Produktif : semua aktiva yang dimiliki bank baik dalam bentuk rupiah maupun valas dengan maksud untuk memperoleh penghasilan sesuai dengan yang diharapkan

APD : cadangan khusus yang digunakan untuk menampung kemungkinan kerugian yang terjadi akibat penurunan kualitas aktiva produktif

KAP Pr X100%

PPAD : cadangan umum dan cadangan khusus yang dibentuk oleh Bank.

19

1.3Manajemen

Manajemen merupakan inti dari pengukuran masyarakat apakah sebuah bank telah dikelola berdasarkan asas-asas perbankan yang sehat atau dikelola secara tidak sehat.

Penilaian manajemen ini didasarkan pada 2 aspek. a. Manajemen Umum, yang meliputi hal-hal sebagai berikut.

1) Strategi

Suatu rencana yang berfungsi sebagai pedoman umum yang memadai dalam mencapai misi atau sasaran umum.

2) Struktur

Bagan organisasi yang mencerminkan seluruh kegiatan bank, susunan kepengurusan secara berjenjang dan fungsi- fungsinya. 3) Sistem

Suatu kegiatan operasional kas dan pengaturan likuiditasnya dilaksanakan sesuai dengan susunan dan prosedur tertulis 4) Kepemimpinan

Pengambilan keputusan yang bersifat operasional dilakukan oleh pihak manajemen secara independent.

b. Manajemen Resiko, yang meliputi hal – hal sebagai berikut : 1) Resiko Likuiditas

2) Resiko Kredit

Resiko yang dihadapi bank karena bank memberikan dananya kepada masyarakat dalam bentuk pinjaman.

3) Resiko Pemilik dan Pengurus

Resiko yang dihadapi bank dalam pengelolaan operasional yang tergantung pada seorang pengurus tertentu.

4) Resiko Hukum

Resiko yang dihadapi oleh bank dalam kegiatan operasional apabila melanggar norma dan hukum yang berlaku.

5) Resiko Operasional

Resiko yang berkaitan dengan kebijakan penghimpun dana dan penggunaan dalam rangka memperoleh penerimaan yang saling berkait.

1.4Rentabilitas (Earning)

21

menjalankan operasinya. Semakin besar keuntungan suatu bank, semakin besar pula kepercayaan masyarakat terhadap bank tersebut.

Rentabilitas merupakan kemampuan bank dalam menghasilkan laba dari sejumlah investasi atau modal yang ditanamkan dalam suatu usaha. Dengan adanya laba, bank akan lebih mampu menjalankan operasinya. Semakin besar keuntungan suatu bank, biasanya semakin besar pula kepercayaan masyarakat terhadap bank tersebut.

Untuk menilai rentabilitas suatu bank dapat dipergunakan dengan perhitungan rasio, yaitu :

Return on Total Assets (ROA) = X100%

Laba sebelum pajak : Laba sebelum dikurangi pajak

Total Aktiva : Jumlah keseluruhan dari komponen-komponen yang ada di neraca pada sisi aktiva.

BOPO = 100%

tanOperasional X Pendapa

l Operasiona Beban

Beban Operasional : semua biaya yang berhubungan langsung dengan kegiatan usaha bank.

1.5Likuiditas (likuiditas)

Menurut Munawir (2001:31), likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan jangka pendek pada saat jatuh tempo. Dalam hal ini, bank yang mampu memenuhi kewajiban keuangan tepat pada waktunya berarti bank tersebut berada dalam keadaan 'likuid'. Bank dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya apabila bank tersebut mempunyai alat pembayaran atau aktiva lancar yang lebih besar daripada hutang lancarnya atau hutang jangka pendek. Sebaliknya, jika bank tidak dapat memenuhi kewajiban keuangannya pada saat ditagih, berarti bank tersebut dalam keadaan 'illikuid'. Likuiditas di bank sangatlah penting karena berkaitan dengan tingkat kepercayaan masyarakat terhadap kekayaan dan kemampuan usaha bank serta melancarkan lalu lintas pembayaran dari bank dalam melayani masyarakat.

Likuiditas dinilai dengan dua komponen, yaitu :

Loan to Deposit Ratio = X100%

Jumlah kredit yang diberikan : kredit yang diberikan bank yang sudah direalisir / dicairkan yang diakui pada saat pencairannya sebesar pokok kredit Dana yang diterima : dana dari pihak ketiga, jumlah yang

diterima, Call money, dan Notes Issued

23

Net Call Money : selisih absolut antara volume transaksi

call money yang diberikan oleh suatu bank umum kepada bank lain dengan volume transaksi call money yang diterima oleh bank tersebut dari bank lain.

Aktiva Lancar : terdiri dari kas, giro di bank Indonesia, serta piutang jangka pendek lainnya yang dapat segera dicairkan bila diperlukan.

2. Faktor Judgement (Faktor Pertimbangan)

Tingkat kesehatan yang sehat, cukup sehat, atau kurang sehat, akan diturunkan menjadi tidak sehat apabila :

a. perselisihan intern yang diperkirakan akan dapat menimbulkan kesulitan dalam bank yang bersangkutan;

b. pihak-pihak luar bank yang turut campur tangan dalam kepengurusan bank;

c. window dressing dalam pembukuan atau laporan bank yang secara materiil berpengaruh terhadap keuangan sehingga mengakibatkan penilaian yang keliru terhadap bank;

e. kesulitan keuangan yang mengakibatkan ketidakmampuan untuk memenuhi kewajibannya kepada pihak ketiga.

E. Penilaian Tingkat Kesehatan Bank Berdasarkan Metode CAMEL

25 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah studi kasus yang dilaksanakan pada Bank Perkreditan Rakyat Nusamba Banguntapan. Hasil penelitian dan kesimpulan yang diperoleh hanya berlaku pada Bank Perkreditan Rakyat tersebut dan tidak dapat digeneralisasikan terhadap objek penelitian yang lain.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Pene litian ini dilakukan pada Bank Perkreditan Rakyat Nusamba Banguntapan dengan alamat Jl. Wonosari Km 6,5 Banguntapan. Telp (0274) 451326, 452149.

2. Waktu Penelitian

Waktu penelitian dilakukan pada tanggal 30 Januari 2007 sampai 21 Februari 2008.

C. Subjek Pe nelitian

Subjek penelitian meliputi : 1. Pihak Manajemen

3. Bagian Administrasi dan Akuntansi

D. Objek Penelitian

Objek penelitian meliputi :

1. Laporan keuangan yang meliputi neraca, laporan rugi laba, dan laporan Kewajiban Penyediaan Modal Minimum (KPMM).

2. Faktor permodalan, Kualitas Aktiva Produktif, manajemen, rentabilitas, dan likuiditas.

E. Data Yang Diperlukan

1. Data Primer

Data primer adalah informasi yang dikumpulkan langsung dari sumbernya. (Budiyuwono,1993:1)

a. Data dari jawaban kuisioner yang diberikan kepada kepala bagian operasional

b. Sejarah berdirinya perusahaan c. Struktur organisasi perusahaan

d. Data tentang laporan keuangan (neraca, laporan rugi laba, dan laporan Kewajiban Penyediaan Modal Minimum) tahun 2003-2005

e. Data tentang target kredit

f. Data tentang realisasi kredit bank

27

2. Data Sekunder

Data sekunder adalah data yang diambil atau dikumpulkan dari pihak lain, baik Internal maupun eksternal.

F. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data. 1. Dokumentasi

Merupakan teknik pengumpulan data yang dilakukan dengan melihat berkas catatan akuntansi, dan dokumen lain yang berkaitan dengan objek penelitian.

2. Kuisioner

Merupakan teknik pengumpulan data yang dilakukan dengan cara membuat daftar pernyataan yang harus dijawab oleh pihak manajemen.

G. Teknik Analisis Data

1. Teknik Analisis Tingkat Kesehatan Bank

Tingkat kesehatan bank pada dasarnya dinilai dengan pendekatan kualitatif atas berbagai aspek yeng terpengaruh terhadap kondisi dan perkembangan suatu bank. Pendekatan kualitatif ini dilakukan dengan menilai faktor permodalan, kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas.

kualitas aktiva produktif, manajemen, rentabilitas, dan likuiditas, kemudian terhadap masing- masing faktor diberikan nilai kredit. Kuantifikasi yang dilakukan mengacu pada SK.Dir.BI.No30/11/KEP/DIR dan SE.BI.No.6/23/DPNP yang dikeluarkan tanggal 31 Mei 2004 :

a. Permodalan

Penilaian terhadap permodalan didasarkan pada Kewajiban Penyediaan Modal Minimum (KPMM) bank, yang didapat dari rasio modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR).

= 100%

Resiko x Menurut

Tertimbang Aktiva

Modal

Pada umumnya permasalahan yang dihadapi dalam faktor permodalan di samping kemampuan dalam penyediaan modal minimum, juga kemampuan dalam pengendalian jumlah aktiva tertimbang menurut resiko. Hal ini disebabkan karena penyediaan modal minimum pada dasarnya dihitung sebesar persentase tertentu dari jumlah Aktiva Tertimbang Menurut Resiko.

Cara perhitungan nilai kredit untuk rasio modal terhadap ATMR adalah sebagai berikut ;

1) untuk rasio 0 atau negative, diberi nilai kredit 1 ;

2) untuk setiap kenaikan 0,1% mulai dari 0% nilai kredit ditambah 1 dengan maksimum 100.

b. Kualitas Aktiva Produktif

29

1) Rasio aktiva produktif yang diklasifikasikan terhadap aktiva produktif.

Yang diperhitungkan sebagai aktiva produktif yang diklasifikasikan adalah:

a) 25% dari aktiva produktif yang digolongkan dalam perhatian khusus

b) 50% dari aktiva produktif yang digolongkan kurang lancar. c) 75% dari aktiva produktif yang digolongkan diragukan. d) 100% dari aktiva produktif yang digolongkan macet.

= 100%

Cara perhitungan nilai kreditnya adalah ;

a) untuk rasio 15,5 atau lebih diberi nilai kredit 0 ;

b) untuk setiap penurunan 0,15% mulai dari 15,5% nilai kredit ditambah 1 dengan maksimum 100.

2) Rasio penyisihan penghapusan aktiva produktif yang dibentuk oleh bank terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk oleh bank.

Penyisihan penghapusan aktiva produktif yang wajib dibentuk oleh bank diperhitungkan sebagai berikut :

a) 0,5% dari aktiva produktif yang digolongkan lancar b) 3% dari aktiva produktif yang digolongkan kurang lancar c) 50% dari aktiva yang digolongkan diragukan

= x100%

Cara menghitung nilai kreditnya dilakukan sebagai berikut.

a) untuk rasio 0 (tidak memiliki penyisihan penghapusan aktiva produktif) diberi nilai kredit 0 ;

b) untuk setiap kenaikan 1% mulai dari 0% nilai kredit ditambah 1,5 sampai dengan maksimum 100.

Menurut tata cara perhitungan aktiva produktif maka dapat dikatakan bahwa unsur penting yang berpengaruh dalam menetapkan tinggi rendahnya risiko kualitas aktiva produktif adalah kolektibilitas kredit, dengan kata lain, apabila kolektibilitas kredit yang diberikan rendah, kualitas aktiva produktif menjadi rendah dan nilai kredit juga rendah, serta demikian sebaliknya. c. Manajemen

Menurut SE.BI.No.6/23/DPNP tanggal 31 Mei 2004, komponen manajemen terdiri dari beberapa kelompok.

1) Manajemen Umum, meliputi :

31

b) Struktur : pengawasan dan pengarahan yang memungkinkan manajemen mengkoordinasi tenaga kerja, uang, mesin dan material.

c) Sistem : kesatuan atau unit yang terdiri dari bagian-bagian yang saling kerja sama ataupun saling mempengaruhi secara langsung maupun tidak langsung untuk mencapai tujuan tertentu.

d) Kepemimpinan : tindakan untuk mengusahakan agar semua anggota organisasi melakukan kegiatan yang sudah ditentukan ke arah tercapainya tujuan.

2) Manajemen Resiko, meliputi :

a) Resiko likuiditas : resiko yang mungkin dihadapi oleh bank untuk memenuhi kebutuhan likuiditasnya dalam rangka memenuhi permintaan kredit dan semua penarikan dana oleh penabung suatu waktu.

b) Resiko kredit : resiko akibat kegagalan atau ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima dari bank beserta bunganya sesuai dengan jangka waktu yang telah ditentukan.

d) Resiko hukum : resiko atas kegagalan, apabila bank dalam usahanya memberikan jasa dengan bertindak sebagai wali amanat baik untuk individu maupun badan usaha gagal.

e) Resiko operasional : resiko yang disebabkan karena ketidakpastian menge nai kegiatan usaha bank.

Cara penilaian ;

Perhitungan nilai kredit didasarkan pada hasil penilaian jawaban atas pertanyaan mengenai aspek-aspek manajemen. Setiap pertanyaan diberi nilai kredit sebesar 0,25.

Skala penilaian untuk setiap pertanyaan/pernyataan ditetapkan antara 0 sampai dengan 4 dengan kriteria sebagai berikut:

a) nilai 0 mencerminkan kondisi yang lemah b) nilai 1,2, dan 3 mencerminkan kondisi antara c) nilai 4 mencerminkan kondisi yang baik.

Untuk mencapai hasil yang terbaik dalam penilaian komponen manajemen, diperlukan adanya manajemen lapisan bawah, menengah, maupun puncak yang mampu bertindak sebagai perencana, pengorganisasian, pemimpin, dan pengendali organisasi.

d. Rentabilitas

33

1) Rasio laba dalam tiga bulan terakhir terhadap total aktiva dalam periode yang sama.

= x100%

aktiva Total

Laba

Total Aktiva : Jumlah keseluruhan dari komponen-komponen yang ada dari neraca pada sisi aktiva.

Laba : Selisih antara pendapatan dan biaya dimana pendapatan lebih besar daripada biaya.

Cara perhitungan nilai kreditnya dilakukan sebagai berikut. a) untuk rasio 0 atau negative diberi nilai kredit 0 ; dan

b) untuk setiap kenaikan 0,015% mulai dari 0% nilai kredit ditambah 1 dengan maksimum 100.

2) Rasio biaya operasional terhadap pendapatan operasional dalam periode yang sama.

Biaya operasional :

Semua biaya yang berhubungan langsung dengan kegiatan usaha bank.

Pendapatan operasional :

Yang benar-benar telah diterima semua pendapatan yang merupakan hasil langsung dari kegiatan usaha bank.

Cara perhitungan :

a) untuk rasio 100 atau lebih diberi nilai kredit 0;

e. Likuiditas

Penilaian kuantitatif terhadap likuiditas bank didasarkan pada dua rasio.

1) Rasio kewajiban bersih call money terhadap aktiva lancar

= x100%

Kewajiban terhadap dana yang dipinjam oleh suatu bank dari bank lainnya yang jangka waktunya relatif pendek.

Aktiva lancar :

Kas (uang tunai) atau asset lain yang diharapkan akan ditukar menjadi kas.

Cara perhitungan nilai kreditnya sebagai berikut ; a) untuk rasio 100 atau lebih diberi nilai kredit 0;

b) untuk setiap 1% penurunan mulai dari 100% nilai kredit ditambah 1 dengan maksimum 100.

2) Rasio kredit terhadap dana yang diterima bank

= x100%

Kredit yang diberikan :

35

Dana yang diterima:

Dana yang diterima oleh bank baik dalam rupiah maupun dalam valuta asing dari pihak lain termasuk bank lain dan Bank Indonesia.

Cara perhitungan ;

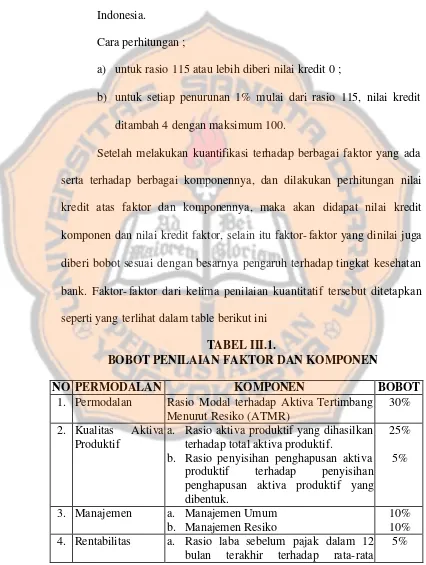

a) untuk rasio 115 atau lebih diberi nilai kredit 0 ;

b) untuk setiap penurunan 1% mulai dari rasio 115, nilai kredit ditambah 4 dengan maksimum 100.

Setelah melakukan kuantifikasi terhadap berbagai faktor yang ada serta terhadap berbagai komponennya, dan dilakukan perhitungan nilai kredit atas faktor dan komponennya, maka akan didapat nilai kredit komponen dan nilai kredit faktor, selain itu faktor- faktor yang dinilai juga diberi bobot sesuai dengan besarnya pengaruh terhadap tingkat kesehatan bank. Faktor- faktor dari kelima penilaian kuantitatif tersebut ditetapkan seperti yang terlihat dalam table berikut ini

TABEL III.1.

BOBOT PENILAIAN FAKTOR DAN KOMPONEN

NO PERMODALAN KOMPONEN BOBOT

1. Permodalan Rasio Modal terhadap Aktiva Tertimbang Menurut Resiko (ATMR)

30%

2. Kualitas Aktiva Produktif

a. Rasio aktiva produktif yang dihasilkan terhadap total aktiva produktif.

b. Rasio penyisihan penghapusan aktiva produktif terhadap penyisihan penghapusan aktiva produktif yang dibentuk.

25% 5%

3. Manajemen a. Manajemen Umum b. Manajemen Resiko

10% 10% 4. Rentabilitas a. Rasio laba sebelum pajak dalam 12

volume usaha dalam periode yang sama.

b. Rasio beban operasional dalam 12 bulan terakhir terhadap pendapatan operasional dalam periode yang sama.

5%

5. Likuiditas a. Rasio alat likuid terhadap utang lancar. b. Rasio kredit yang diberikan terhadap

dana yang diterima.

5% 5%

Sumber : Surat Edaran Bank Indonesia No. 30/3/UPBB tahun 1997

Nilai kredit hasil penilaian kuantitatif lima faktor beserta komponennya tersebut di atas dijumlahkan, sehingga akan diperoleh hasil penilaian faktor yang dikuantifikasikan. Atas dasar nilai kredit dan faktor-faktor yang dinilai,diperoleh nilai kredit gabungan. Setelah diperoleh nilai kredit gabungan, diberi peringkat atas penilaian berdasarkan bobot masing- masing komponen.

Predikat yang diberikan:

a. Nilai kredit 81 sampai 100 diberi predikat sehat.

b. Nilai kredit 66 sampai <81 diberi predikat cukup sehat. c. Nilai kredit 51 sampai <66 diberi predikat kurang sehat. d. Nilai kredit 0 sampai < 51 diberi predikat tidak sehat.

Setelah melihat semua uraian di atas, berikut ini beberapa tahap yang akan dilakukan untuk menjawab permasalahan yang ada.

37

a. Mengamati laporan keuangan

Laporan keuangan ini biasanya telah disusun oleh pihak bank. Kita tinggal menerima data tersebut sesuai dengan periode yang kita butuhkan untuk diteliti.

b. Mengamati laporan Kewajiban Penyediaan Modal Minimum dari tahun 2003– 2005.

Dari laporan keuangan yang telah disusun, kita bisa membuat suatu laporan Kewajiban Penyediaan Modal Minimum, sekaligus bisa melakukan perhitungan untuk mengolah data yang ada, namun biasanya pihak bank juga sudah membuat laporan ini. c. Menghitung tingkat kesehatan

1) Permodalan

Dari laporan Kewajiban Penyediaan Modal Minimum akan diperoleh data besarnya modal yang ada, kemudian dari laporan yang sama juga akan diperoleh data mengenai besarnya Aktiva Tertimbang Menurut Resiko, sehingga kita dapat menghitung Capital Adequacy Ratio sesuai dengan rumus yang ada.

2) Kualitas Aktiva Produktif

diklasifikasikan. Sebelum penghitungan rasio dilakukan, kita perlu melakukan pengklasifikasian kolektibilitas kredit agar memperoleh gambaran yang jelas tentang kredit yang diberikan. Pengklasifikasian kolektibilitas ini prosentasenya sudah ditentukan oleh Bank Indonesia.

3) Manajemen

Bagian ini diolah dengan metode kuesioner, yaitu dengan membagikan pertanyaan kepada karyawan bank untuk dijawab, apabila dalam kuesioner diperoleh jawaban yang positif, maka kita akan memberikan suatu penilaian kredit tertentu, kemudian nilai kredit tersebut dijumlahkan.

4) Rentabilitas

Bagian ini diolah dengan cara mencari rasio laba terhadap asset dan mencari rasio beban operasional terhadap pendapatan operasional ( data untuk mengolah rasio ini berasal dari laporan keuangan yang ada ).

5) Likuiditas

39

modal sendiri. Yang dimaksud Antar Bank Aktiva adalah semua jenis simpanan dan tagihan bank bersangkutan kepada bank atau beberapa Lembaga Keuangan Bukan Bank lain di Indonesia.

2. Teknik Analisis Tingkat Perkembangan Tingkat Kesehatan Bank a. Permodalan

Modal merupakan salah satu faktor yang menentukan kekuatan bank dan sistem perbankan. Modal mempunyai fungsi operasi dan pengatur. Fungsi operasi modal meliputi penyediaan dan untuk pembelian gedung, tanah, perlengkapan dan penyangga untuk menyerap kerugian operasi yang mungkin terjadi, sedangkan fungsi pengatur misalnya dalam hal pinjaman dan investasi bank.

pemenuhan KPMM sebesar 7,9% nilai kredit dikurangi 1 dengan minimum 0.

Uraian di atas menunjukkan bahwa apabila dalam penghitungan

Capital Adequacy Ratio (CAR) ternyata diperoleh hasil di bawah 8% maka bisa dipastikan bahwa rasio modal tersebut kurang sehat.

b. Kualitas Aktiva Produktif

Penilaian kualitas aktiva produktif tediri dari dua komponen yaitu rasio aktiva produktif yang diklasifikasi terhadap aktiva produktif dan rasio cadangan penghapusan aktiva produktif terhadap aktiva produktif yang diklasifikasikan. Unsur yang dipengaruhi dalam rasio kualitas aktiva produktif adalah kolektibilitas kredit, apabila kolektibilitas kredit yang diberikan rendah, maka kualitas aktiva produktif menjadi rendah dan nilai kreditnya juga rendah, demikian juga sebaliknya.

41

dalam bank tersebut prosentasenya lebih besar kredit lancar daripada kredit macet.

Apabila rasio penyisihan penghapusan aktiva produktif yang dibentuk oleh bank terhadap penyisihan penghapusan aktiva produktif yang wajib dibentuk oleh bank diperoleh hasil sebesar 0%, maka diberikan nilai kredit 0 dan untuk setiap kenaikan 1% mulai dari 0 nilai kredit ditambah 1 dengan maksimum 100. Jadi apabila rasio penyisihan penghapusan aktiva produktif dalam keadaan sehat, berarti dana yang disisihkan untuk penghapusan aktiva produktif lebih banyak kredit lancarnya daripada kredit macet.

c. Manajemen

Untuk mencapai hasil yang baik dalam penilaian komponen manajemen, diperlukan adanya manajemen lapisan bawah, menengah, dan puncak yang mampu bertindak sebagai perencana, pengorganisasi, pemimpin, dan pendelegasi wewenang.

d. Rentabilitas

Penilaian rentabilitas merupakan cermin dari hasil usaha yang sebagian besar diperoleh dari operasional perkreditan khususnya penerimaan bunga. Penilaian faktor rentabilitas didasarkan pada dua rasio yaitu rasio laba terhadap total aset ( ROA ) dan rasio efisiensi.

Berdasarkan SK Direksi Bank Indonesia No. 30 / 12 / KEP / DIR tahun 1997, apabila rasio laba terhadap total asset diperoleh sebesar 0% atau negatif, maka diberi nilai kredit 0 dan untuk kenaikan 0,015% mulai dari 0% nilai kredit ditambah 1 dengan maksimum 100, sedangkan apabila rasio efisiensi yang diperoleh sebesar 100 atau lebih, maka diberi nilai kredit 0 dan untuk setiap penurunan sebesar 0,08% nilai kredit ditambah 1 dengan maksimum 100. Jadi apabila nilai rasio laba di atas 0% dan nilai rasio efisiensi di bawah 100% maka bisa dipastikan bahwa kemampuan perusahaan untuk menghasilkan laba dalam keadaan baik atau rentabilitasnya dalam keadaan sehat.

e. Likuiditas

43

44

A. Sejarah Perkembangan dan Dasar Hukum PT. BPR Nusamba Banguntapan

1. Sejarah Perkembangan PT. BPR Nusamba Banguntapan

Pelaksanaan operasional PT. BPR Nusamba Banguntapan dilaksanakan pada tanggal 12 Februari 1990, dengan jumlah karyawan 10 (sepuluh) orang yang berasal dari daerah Bantul. Wilayah kerja PT. BPR Nusamba Banguntapan meliputi daerah Bantul, Sleman, Kodya Yogyakarta, dan sekitarnya.

Pada saat awal berdirinya, PT. BPR Nusamba Banguntapan mempunyai komposisi modal sebagai berikut : modal dasar sebesar Rp 100.000.000,00 (seratus juta rupiah), posisi modal disetor sebesar Rp 50.000.000,00 (lima puluh juta rupiah), dan komposisi kepemilikan saham dimiliki oleh PT. Fajar Mas Murni sebesar 99,50% dan 0,50% dimiliki oleh Drs. Fx. Soenarko Effendy. Untuk pertama kalinya jabatan direktur utama dijabat oleh Tuan Rohadi, S.H dan direktur dijabat oleh Hertanto, B.A, sedangkan komisaris utama dijabat oleh Ir. Abdulmadjid dan komisaris dijabat oleh Widjanarto, S.H.

2. Dasar Hukum PT. BPR Nusamba Banguntapan

Direktur Jenderal Hukum dan Perundang – undangan u.b. Direktur Perdata dengan nomor C2-10273.HT.01.01-TH.89. Ijin usaha PT. BPR diperoleh berdasarkan Keputusan Menteri Keuangan Republik Indonesia KEP.016 / KM.13 / 1990 di Jakarta pada tanggal 18 Januari 1990. Sedangkan untuk badan usaha, PT. BPR Nusamba Banguntapan telah mendapatkan ijin dari Kantor Departemen Perindustrian dan Perdagangan Bantul dengan nomor pendaftaran 120116500020.

B. Visi, Misi , dan Tujuan PT. BPR Nusamba Banguntapan

1. Visi

Visi PT. BPR Nusamba Banguntapan adalah menjadi perusahaan jasa perbankan yang dapat dipercaya dan menjadi primadona bagi nasabah / masyarakat, karyawan / pengelola dan pemegang saham / penanam saham. 2. Misi

Misi PT. BPR Nusamba Banguntapan adalah sebagai berikut.

a. memberikan pelayanan yang terbaik secara profesiona l dan berkesinambungan serta memasyarakatkan jasa – jasa perbankan kepada masyarakat.

b. membantu peningkatan taraf hidup golongan ekonomi kecil dan menengah melalui peningkatan usaha dengan bantuan permodalan serta meningkatkan budaya sadar menabung

3. Tujuan

1. Seseorang yang paling penting di sisi kita 2. Kitalah yang bergantung padanya

3. Untuknyalah kita bekerja

4. Ia bukan orang asing dalam bisnis kita 5. Ia adalah bagian darikita

6. Kita tidak melayaninya karena kemurahan hati 7. Tapi dialah yang memberi kemurahan pada kita

8. Dengan memberi kesempatan kepada kita untuk melayaninya.

D. Produk atau Jasa PT. BPR Nusamba Banguntapan

PT. BPR Nusamba Banguntapan mempunyai produk atau jasa dalam beberapa bentuk.

1. Tabungan Nusamba

Tabungan Nusamba adalah simpanan yang berupa uang dari masyarakat yang diterima bank dan pengambilannya dapat dilakukan setiap saat selama jam kas buka.

2. Deposito Nusamba

3. Kredit

Kredit yang dimaksud di sini adalah penyediaan tagihan atau sejumlah uang yang dipinjamkan kepada nasabah dengan jangka waktu tertentu sesuai perjanjian dan nasabah berkewajiban untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga tertentu.

4. Pembayaran PBB

PT. BPR juga melayani pembayaran PBB dari masyarakat, tetapi hanya mencakup wilayah kelurahan Banguntapan dan Jambitan.

E. Struktur Organisasi PT. BPR Nusamba Banguntapan

Untuk mencapai tujuan perusahaan yang sudah ditetapkan, maka salah satu cara yang dilakukan yaitu dengan mengatur hub ungan kerjasama yang serasi, hubungan wewenang, tanggung jawab, dan pembagian tugas yang jelas.

Dewan Direksi -Direktur Utama -Direktur

Dewan Komisaris -Komisaris Utama -Komisaris

Internal Audit

Kabid. Opr. SPU

Accounting Pemroses

Kredit

CS Teller

Driver Satpam OB

Kabid Krd&Pemasaran KKPK

Adm Kredit

Staff Kredit

Staff Dana

Teller Staff Dana

OB Satpam

Driver RUPS

Tugas dan tanggung jawab, serta wewenang masing – masing bagian tersebut dapat diuraikan sebagai berikut.

1. RUPS ( Rapat Umum Pemegang Saham )

Rapat Umum Pemegang Saham ini memegang kekuasaan tertinggi dalam perseroan. RUPS berfungsi dan berkewajiban menetapkan anggaran dasar, yang di dalamnya memuat bahwa dewan komisaris dan dewan direksi diangkat dan diberhentikan oleh RUPS. RUPS secara langsung menetapkan jumlah gaji bulanan yang diberikan kepada dewan komisaris dan dewan direksi.

2. Dewan Komisaris

Dewan Komisaris bertanggung jawab kepada RUPS atas segala usaha dan kebijakan yang dikeluarkan. Dewan komisaris bertugas melakukan pengawasan atas kepengurusan perseroan yang dilakukan oleh direksi. Dewan komisaris memiliki wewenang untuk melakukan pemeriksaan terhadap buku – buku, surat – surat, bukti – bukti, mencocokkan keadaan keuangan (kas), meminta penjelasan mengenai suatu hal kepada direksi, dan sebagainya.

3. Dewan Direksi

4. Satuan Pengawas Intern ( SPI ) / Satuan Kerja Audit Internal ( SKAI )

Satuan Pengawas Intern bertanggung jawab langsung kepada direksi. Ia memiliki tugas sebagai berikut :

a. menyusun rencana kerja pengawasan tahunan; b. mempersiapkan pelaksanaan pengawasan;

c. melakukan pengujian kelayakan yang digunakan; d. membuat laporan hasil pengawasan;

e. melakukan pengujian efektivitas pengendalian intern yang digunakan. Adapun wewenang yang dimiliki oleh Satuan Pengendalian Intern antara lain :

a. menetapkan cara – cara pengawasan ya ng akan dilakukan; b. meminta keterangan dari segenap karyawan;

c. meminta data;

d. menetapkan cara pelaporan;

e. meminta informasi dari semua karyawan. 5. Kepala Bidang Kredit dan Pemasaran

Kepala bidang kredit dan Pemasaran bertanggung jawab langsung kepada direksi. Adapun tugas Kepala Bidang Kredit dan Pemasaran sebagai berikut :

a. memimpin kegiatan pemasaran dana dan kredit yang meliputi strategi pengembangan pasar, pengembangan produk, dan promosi;

c. melakukan fungsi kontrol atas kinerja dan pencapaian target jajarannya; d. melakukan identifikasi terhadap kredit – kredit bermasalah;

e. memberikan laporan mengenai permasalahan – permasalahan yang dihadapi.

Adapun wewenang yang dimiliki Kepala Bidang Kredit dan Pemasaran antara lain :

a. memberikan perintah kepada bawahan untuk pencapaian target; b. menetapkan metode – metode pemasaran dana dan kredit; c. memperoleh laporan dari bawahan;

d. menilai kinerja bawahan;

e. mendapatkan data – data dan informasi kredit ;

f. memberikan persetjuan kredit antara Rp 2.000.000,00 – Rp 5.000.000,00. 6. Staf Kredit

Staf Kredit ini bertanggung jawab kepada Kepala Bidang Kredit. Adapun tugas dari Staf Kredit adalah sebagai berikut :

a. melakukan kegiatan analisis kredit;

b. melakukan tugas operasional harian administratif kredit yang telah ditentukan oleh pejabat di atasnya;

c. mencari prospek kredit dan membuat laporannya ;

d. memberikan laporan permasalahan yang dihadapi dalam pencapaian target kredit kepada Kepala Bidang Kredit.

Staf Kredit memiliki wewenang sebagi beikut: a. menetapkan sumber data;

Bidang Kredit. Tugas Staf Administrasi Kredit adalah sebagai berikut: a. melaksanakan tugas administrasi yang berkaitan dengan kredit; b. membuat rekapitulasi kredit harian;

c. memberikan laporan mengenai permasalahan yang dihadapi dalam menjalankan tugas operasi kepada Kepala Bidang Kredit.

Adapun wewena ng Staf Administrasi Kredit adalah: a. membetulkan kesalahan administratif;

b. mengelola kartu kartu kredit; c. mengelola deposito dan tabungan. 8. Kepala Bidang Operasional

Kepala Bidang Operasional bertanggung jawab langsung kepada direksi. Tugas dari manajer operasional adalah sebagai berikut :

a. melaksanakan dan memastikan kegiatan pelayanan nasabah di kantor dapat berjalan dengan baik ;

b. bertanggung jawab terhadap kecukupan likuiditas harian;

c. mengkoordinasi pembuatan segala bentuk laporan wajib bulana, triwulan, semesteran, dan tahunan;

d. membuat persetujuan terhadap permohonan kredit sesuai dengan kewenangan yang ditetapkan oleh Direksi;

Adapun wewenang dari Kepala Bidang Operasional adalah : a. memberi penilaian;

b. memberi tugas dan memerintahkan bawahan untuk melengkapi persyaratan kredit.

9. Staf Teller

Staf Teller bertanggung jawab langsung kepada Kepala Bagian Keuangan. Tugas Staf Teller adalah sebagai berikut :

a. memberikan segala bentuk pelayanan transaksi tunai di counter yang digunakan nasabah;

b. bertanggung jawab terhadap pengelolaan uang berkenaan dengan transaksi tunai yang dilakukan nasabah;

c. membuat laporan pertanggungjawaban pengelolaan uang atas transaksi tunai;

d. memberikan laporan pertanggungjawaban mengenai permasalahan yang dihadapi dalam menjalankan tugas operasional kepada Kepala Bagian Keuangan.

Adapun wewenang dari Staf Teller adalah: a. mengelola uang kas setiap hari;

b. meminta data – data kepada nasabah atau calon nasabah; c. menanyakan data diri nasabah;

d. menolak pemberian uang dari bukti yang tidak sah. 10.Staf Costumer Service

Staf Costumer Service melaksanakan tugas antara lain: a. melayani nasabah di counter;

Adapun wewenang yang dimiliki oleh Staf Costumer Service adalah: a. menanyakan sesuatu hal kepada nasabah;

b. menggunakan sarana yang ada. 11.Staf Accounting

Tugas – tugas Staf Accounting adalah sebagai berikut:

a. melakukan proses akuntansi menjadi laporan neraca dan laporan rugi laba harian;

b. melakukan transaksi pemindahbukuan; c. melakukan rekonsiliasi antarbank ; d. mengarsipkan slip transaksi harian;

e. mengarsipkan jurnal harian, buku besar, buku pembantu, laporan neraca dan laporan rugi laba;

f. memberikan laporan mengenai permasalahan yang dihadapi dalam menjalankan tugas operasi.

Adapun wewenang yang dimiliki oleh Staf Pembukuan adalah: a. memperoleh data – data transaksi harian;

b. memilih cara penyimpanan slip transaksi harian, jurnal harian, buku besar, buku pembantu, laporan neraca dan laporan rugi laba;

c. menghitung bunga deposito, tabungan, dan bunga kredit. 12.Staf Pemroses Kredit

a. melaksanakan tugas harian;

b. melakukan kegiatan analisa kredit; c. membuat laporan prospek kredit;

d. memberikan laporan mengenai permasalahan yang dihadapi dalam pencapaian target kepada Kepala Bidang Kredit.

Staf Pemroses Kredit memiliki wewenang sebagai berikut:

a. memperoleh data – data dan informasi kredit – kredit bermasalah; b. menetapkan cara penanganan kredit bermasalah;

c. menggunakan fasilitas yang ada. 13.Sekretaris Personalia dan Umum

Sekretaris Personalia dan Umum bertanggung jawab langsung kepada Manajer Operasional. Adapun tugas Sekretaris Personalia dan Umum aalah sebagai berikut :

a. memimpin kegiatan penanganan kantor, administrasi dan hal – hal lain yang tidak menjadi tanggung jawab bagian lain;

b. melaksanakan kegiatan pengadaan alat – alat kantor;

c. melaksanakan dan mengkoordinasikan kegiatan perawatan terhadap barang – barang inventaris kantor;

d. memberikan laporan mengenai permasalahan yang dihadapi dalam menjalankan tugas harian kepada Manajer Operasional.