BAB II

TINJAUAN PUSTAKA

Penelitian tentang “PENGARUH PERUBAHAN STRATEGI,

PENGGUNAAN ANGGARAN DAN GAYA MANAJEMEN” didasarkan pada kajian teori sebagai berikut :

A. TEORI KONTINJENSI

Model normative proses manajemen strategik meliputi tahapan berikut : Formulasi strategi, implementasi strategi dan evaluasi (kontrol) strategi.Pendekatan tradisional pengendalian strategic berdasarkan pada penetapan standar yang telah ditentukan sebelumnya antara aktual dengan yang direncanakan dan melakukan tindakan korektif tertentu (Schendel dan Hofer, 1978) seperti dikutip dalam Schhreyogg dan Steinmann (1987) dalam Musyarofah, 2004.

Pendekatan tradisional dianggap memiliki kelemahan karena tindakan korektif dilakukan setelah aktifitas terjadi atau disebut dengan feedback control.Schreyogg dan Steinmann (1987) dalam Musyarofah (2004) menawarkan konsep baru pembuat keputusan strategik yaitu pengendalian strategic harus mempertimbangkan faktor kompleksitas dan ketidakpastian sebagai faktor kontinjensi. Model pengendalian strategik akan meliputi tiga tahap yaitu : premis control, implementation control dan strategic surveillance.

internal eksternal yang mengancam.Konsep ini mendapat dukungan dari Preble (1992) dalam Musyarofah, 2004 dengan menambahkan komponen special alert control.

B. PERUBAHAN STRATEGI

Miles dan Snow melihat tipe strategi tidak berdasarkan pada level strategi melainkan pada tingkat perubahan orientasi pasar atau pemasaran. Ada empat tipe strategi yang diidentifikasi oleh Miles dan Snow (1978) dalam Priyono, 2004 menurut tingkat perubahan pasar atau pemasaran yaitu :

1. Defenders

Organisasi yang menekankan penggunaan strategi stabilitas, dan kelangsungan hidup.Bank ini sangat mempertahankan inti tanpa banyak melakukan perubahan.Perhatian pimpinan organisasi lebih terfokus pada stabilitas jangka panjang.

2. Prospector

3. Analyszer

Bank yang menggunakan strategi diantara defender, dan prospector. Artinya bank ini tidak terlalu berani mengambil resiko besar dalam berinovasi, tetapi tetap berusaha menciptakan keunggulan dalam pelayanannya kepada pasar dan nasabah.

4. Reactor

Jenis bank yang lebih banyak ditekan oleh lingkungan, karena kurang memperhatikan adanya perubahan lingkungan dan sistem persaingan. Bank jenis ini lebih mementingkan efisiensi, menekan biaya termasuk menekan pada sumber daya manusia.

Beberapa peneliti memusatkan perhatian pada subtansi (content) dan proses (process) perubahan strategik. Subtansi perubahan strategik mengacu pada tujuan (goals), cakupan (scope) dan prioritas persaingan yang ditentukan oleh top manajemen, sedangkan proses perubahan strategik mengacu pada pendekatan organisasi untuk mengelola formasi dan implementasi strategi Ginsberg (1988) dalam Musyarofah, 2004.

Perubahan adalah beberapa modifikasi yang terjadi dalam organisasi seperti pengguna input baru, proses atau sesuatu yang telah diubah untuk menghasilkan output yang berbeda Hanna dan Wilson (1998) dalam Musyarofah,2004.

Robert Kreitner dan Angelo Kinicki (2001) dalam JP menyatakan bahwa ada 2 kekuatan yang dapat mendorong muncilnya kebutuhan untuk melakukan perubahan di dalam perusahaan, yaitu :

ketrampilan, jenis kelamin, imigrasi), perkembangan teknologi perubahan–perubahan di pasar, tekanan–tekanan sosial dan politik. 2. Kekuatan internal, yaitu kekuatan yang muncul dari dalam bank,

seperti : masalah–masalah/prospek sumber daya manusia (kebutuhan yang tidak terpenuhi, ketidakpuasan kerja, produktifitas, motivasi kerja), perilaku dan keputusan manajemen.

Manajemen memerlukan strategi sebagai alat untuk memenangkan persaingan dan mempertahankan kelangsungan hidup bank.Strategi merupakan pola keputusan dan tindakan tertentu yang memungkinkan manajer mencapai tujuan organisasi (Hill dan Jones, 1998) dalam Musyarofah 2004.

Sesuai dengan penelitian sebelumnya (Abernethy dan Brownell, 1999) maka Musyarofah juga akan menggunakan dua jenis strategi yaitu prospectors dan defenders yang berbeda pada dua titik ekstrim. Sesuai dengan Shortell et al, (1990), perubahan strategik didefinisikan sebagai besarnya pergeseran perubahan sepanjang defenders menuju prospectors atau sebaliknya, dalam Musyarofah, 2004.

Dalam penelitian ini hanya menggunakan dua strategi saja yang akan diuji, karena strategi analyzer dan reactor yang tidak memiliki karakteristik yang tegas.

C. PENGGUNAAN ANGGARAN

Anggaran merupakan unsur yang penting dalam perusahaan, karena anggaran digunakan manajemen dalam melaksanakan fungsinya terutama dalam perencanaan dan pengendalian. Perencanaan merupakan dasar bagi suatu pengendalian, sedangkan pengendalian diperlukan untuk mencapai tujuan perusahaan. Anggaran merupakan suatu alat yang digunakan untuk mengadakan perencanaan dan pengendalian. Anggaran merupakan rencana terperinci dan menyeluruh untuk setiap kegiatan dan aktivitas perusahaan.

Hasil sesungguhnya yang dicapai akan dibandingkan dengan tujuan yang telah ditetapkan di dalam anggaran untuk menentukan, meneliti, dan menganalisa selisih yang ditimbulkan serta menentukan tindakan koreksi (perbaikan) yang diperlukan atas kegiatan yang akan datang.

1. Pengertian Anggaran

Untuk mendapatkan pengertian yang jelas dan tepat mengenai anggaran, di bawah ini akan dikemukakan beberapa pengertian atau definisi anggaran yang dinyatakan oleh para ahli:

Menurut M. Munandar dalam bukunya Budgeting (2001:1), menyebutkan bahwa:

Sedangkan menurut Mulyadi dalam bukunya Akuntansi Manajemen (2001:488) menyatakan bahwa:

“Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standar dan satuan ukuran yang lain yang mencakup jangka waktu satu tahun”.

Sedangkan menurut M Nafarin, dalam bukunya Penganggaran Perusahaan(2004:12), mendefinisikan anggaran sebagai berikut:

“Anggaran adalah suatu rencana keuangan periodik yang disusun program-program yang telah disahkan. Anggaran merupakan rencana tertulis mengenai suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam uang dalam jangka waktu tertentu”.

Dari uraian di atas penulis dapat menyimpulkan bahwa anggaran disusun oleh manajemen untuk jangka waktu satu tahun dan membawa perusahaan ke kondisi tertentu yang diinginkan dengan sumber daya tertentu yang diperhitungkan. Anggaran juga harus disusun secara tertulis dan berurutan bardasarkan fakta yang terjadi.

2. Karakteristik Anggaran

Menurut Mulyadi dalam bukunya Akuntansi Manajemen (2001:489) anggaran mempunyai karakteristik sebagai berikut:

“1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan

2. Anggaran umumnya mencakup jangka waktu satu tahun

3. Anggaran berisis komitmen atau kesanggupan manajemen, yang berarti bahwa para manajer setuju untuk menerima tanggung jawab untuk mencapai sasaran yang telah ditetapkan dalam anggaran

4. Usulan anggaran di review dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusun anggaran

5. Sekali disetujui, anggaran hanya dapat diubah dibawah kondisi tertentu

Dari karakteristik anggaran di atas dapat dijelaskan sebagai berikut: 1. Satuan yang digunakan untuk menyatakan anggaran, anggaran

berisikan kuantifikasi keuangan rencana kerja untuk mencapai sasaran jangka pendek perusahaan. Disamping rencana kerja yang dicantumkan dalam anggaran dinyatakan dalam satuan keuangan, rencana kerja tersebut juga dinyatakan dalam satuan lain di dalam anggaran.

2. Jangka waktu anggaran, meskipun satu tahun (12 bulan) biasanya merupakan jangka waktu yang cukup oleh anggaran jangka pendek kemungkinan mencakup jangka waktu tiga atau enam bulan, tergantung atas sifat bisnis perusahaan. Jangka waktu anggaran harus memenuhi syarat sebagai berikut:

a. Jangka waktu anggaran harus dibagi ke dalam jangka waktu bulanan.

b. Jangka waktu anggaran harus cukup untuk menyelesaikan produksi berbagai macam produk

c. Jangka waktu anggaran harus mencakup satu siklus musim untuk bisnis yang bersifat musiman

d. Jangka waktu anggaran harus cukup panjang untuk memungkinkan pembelanjaan produksi dimuka sebelum kebutuhan nyata.

3. Komitmen manajemen, proses penyusunan anggaran pada dasarnya merupakan proses penetapan peran yang setiap manajer dalam jenjang organisasi diberi peranan tertentu untuk melaksanakan kegiatan dalam pencapaian sasaran yang ditetapkan dalam anggaran. Untuk memungkinkan para manajer melaksanakan peran mereka, setiap manajer memerlukan alokasi sumber daya (sumber daya manusia, modal, uang). Alokasi sumber daya ke tangan para manajer diukur dengan satuan moneter standar.

4. Penelaahan dan persetujuan anggaran, anggaran merupakan rencana aktivitas yang akan menjadi pedoman untuk melaksanakan serangkaian aktivitas tertentu di masa yang akan datang. Sekali anggaran ditetapkan, pencapaian sasaran anggaran hanya dapat dilakukan melalui serangkaian aktivitas yang telah ditetapkan sebelumnya dalam anggaran. Dengan demikian, proses penyusunan anggaran memerlukan berbagai tahap berikut:

a. Penetapan sasaran oleh manajer atas

b. Pengajuan ususlan aktivitas dan taksiran sumber daya yang diperlukan untuk melaksanakan aktivitas tersebut oleh manajer bawah

c. Penelaahan oleh manajer atas terhadap usulan anggaran yang diajukan oleh manajer bawah

5. Perubahan anggaran, karena berisi komitmen manajer menyusun anggaran, maka anggaran merupakan tolak ukur terbaik kinerja manajer. Oleh karena itu, tidaklah mudah melakukan revisi anggaran, selama kondisi yang dipakai sebagai dasar penyusunannya tidak mengalami perubahan yang signifikan. Jika anggaran seringkali direvisi, anggaran tidak lagi dapat dipakai sebagai tolak ukur kinerja manajer.

6. Analisis penyimpangan, pelaksanaan anggaran berupa berbagai aktivitas yang dilaksanakan untuk mencapai sasaran anggaran. Dalam pelaksanaan aktivitas tersebut dikonsumsikan berbagai sumber daya dengan menggunakan informasi akuntansi.

Sedangkan menurut Robert dan Vijay dalam bukunya Management Control system yang diterjemahkan oleh F.X Kurniawan Tjakrawala

(2005:73) karakteristik anggaran terdiri dari:

1. Anggaran mengestimasikan potensi laba dari unit bisnis tersebut 2. Dinyatakan dalam isitilah moneter, walaupun jumlah moneter mungkin

didukung dengan jumlah non meneter

3. Biasanya meliputi waktu satu tahun. Dalam bisnis-bisnis sangat dipengaruhi oleh factor-faktor musiman, mungkin ada dua anggaran pertahunnya

4. Merupakan komitmen manajemen, manajer setuju untuk menerima tanggung jawab atas pencapain tujuan-tujuan anggaran

5. Usulan anggaran ditinjau dan disetujui oleh pejabat yang lebih tinggi wewenangnya dari pembuat anggaran

6. Setelah disetujui, anggaran hanya dapat diubah dalam kondisi-kondisi tertentu.

D. GAYA MANAJEMEN

Pengendalian tidak hanya dicapai melalui proses formal tapi juga non formal yang menekankan hubungan satu individu dengan individu yang lain, antara orang yang mengendalikan, dan orang yang dikendalikan memiliki hubungan sosial. Menurut Blake dan Mouth dalam Musyarofah (2004) solusi terhadap masalah yang muncul dalam lingkungan organisasionalnya yang kondusif untuk meningkatkan kinerja dan kepuasan yang tinggi terletak pada pola hubungan sosial yang dikenal dengan gaya manajemen (style of management).

Mereka mengklasifikasikan gaya manajemen dalam dua dimensi yaitu yang berorientasi pada orang (people) dan pekerjaan (task).

Sejumlah peneliti dari Ohio State University menilai bahwa gaya manajemen tercermin dari perilaku pemimpin. Mereka menilai perilaku pemimpin mempunyai dua dimensi yaitu consideration dan intiating structure Kreitner dan Kinicki (2001) dalam musyarofah 2004.

1. Consideration

Memandang bahwa perilaku pimpinan mengarah pada saling percaya dan menghargai dan berfokus pada keinginan dan kebutuhan anggota kelompok.

2. Initiating Structure

Consideration menggambarkan perilaku pemimpin yang menunjukan kesetiakawanan, bersahabat, saling mempercayai dan kehangatan di dalam hubungan kerja antara pemimpin dan anggota stafnya.Adapun perilaku initiating structure menunjukan kepada perilaku pemimpin di dalam menentukan hubungan kerja antara dirinya dengan yang dipimpin, dan usahanya di dalam menciptakan pola organisasi, saluran komunikasi dan prosedeur kerja yang jelas. Perilaku pemimpin akan bisa diterima oleh bawahan jika para bawahan melihat perilaku tersebut akan merupakan sumber yang segera bisa memberikan kepuasan, atau sebagai suatu instrumen bagi kepuasan–kepuasan masa depan (Thoha, 2003).

Perilaku kepemimpinan tenggang rasa (consideration) mengandung ciri–ciri sebagai berikut (Sutarto, 1991):

1. Memperhatikan kebutuhan bawahan

2. Berusaha menciptakan suasana saling percaya 3. Berusaha menciptakan suasana saling menghargai 4. Simpati terhadap perasaan bawahan

5. Memiliki sikap bersahabat

6. Menumbuhkan peranserta bawahan dalam pembuatan keputusan dan kegiatan lain

7. Lebih mengutamakan pengarahan diri, mendisiplin diri, mengontrol diri Sedangkan perilaku kepemimpinan struktur tugas (initiating structure) mengandung ciri–ciri sebagai berikut :

1. Mengutamakan tercapainya tujuan

3. Lebih banyak melakukan pengarahan

4. Melaksanakan tugas dengan melalui prosedur kerja ketat 5. Melakukan pengawasan secara ketat

6. Penilaian terhadap pejabat semata – mata berdasarkan hasil kerja

E. KINERJA BANK

Menurut Honggren dan Datar 1994:890 dalam Narsa 2003 pengukuran kinerja secara garis besar berdasarkan kriteria dan informasi yang dihasilkan, dapat dibagi menjadi dua yaitu :

1. Pengukuran kinerja keuangan (financial performance measure)

Pengukuran kinerja keuangan biasanya menjabarkan tentang kinerja dari aktivitas jasa yang dihasilkan oleh sebuah bank dalam satuan mata uang.Dasar yang digunakan adalah kinerja masa lalu sehingga pencapaian kinerja dan keunggulan bersaing diharapkan sangat sulit.Jadi, fokus dari pengukuran adalah pada hasil akhir yang telah dicapai oleh bank sebagai dampak dari keputusan yang telah dirumuskan oleh manajemen bank. 2. Pengukuran kinerja non keuangan (nonfinancial performance)

Pengukur kinerja non keuangan mempunyai pendekatan lain dalam mengevaluasi kinerja bank. Pengukuran ini biasanya berhubungan dengan pengukuran fisik.Informasi yang digunakan seringkali dikumpulkan bersamaan dengan data informasi bagi pengukuran kinerja keuangan.

Bank Syariah adalah bank yang beroperasi sesuai dengan prinsip– prinsip syariah Islam, maksudnya adalah bank yang dalam operasinya mengikuti ketentuan–ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalah secara Islam.

Kebersamaan mengacu pada prinsip saling menawarkan bantuan dan nasihat untuk saling meningkatkan produktivitas.

Kegiatan bank syariah dalam hal penentuan harga produknya sangat berbeda dengan bank konvensional. Karena penentuan harga bagi bank syariah didasarkan pada kesepakatan antara bank dengan nasabah penyimpanan dana sesuai dengan jenis simpanan dan jangka waktunya, yang akan menentukan besar kecilnya porsi bagi hasil yang akan diterima penyimpan.

Berikut ini prinsip – prinsip yang berlaku pada bank syariah : a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

b. Pembiayaan berdasarkan prinsip penyertaan modal (Musharakah) c. Prinsip jual beli barang dengan memperoleh keuntungan (Murabahah) d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (Ijarah) e. Pilihan pemindahan kepemilikan atas barang yang disewa dari pihak bank

oleh pihak lain (Ijarah wa iqtina)

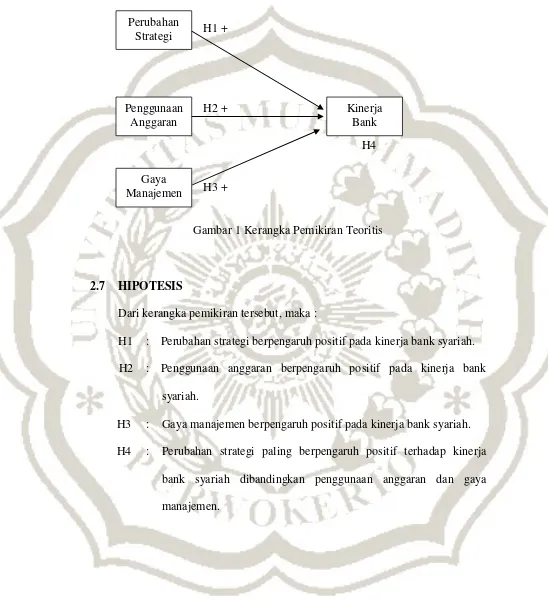

F. KERANGKA PEMIKIRAN

Persaingan pada era globalisasi mendorong bank untuk memperbaiki kinerja bank. Usaha yang harus diperbaiki adalah faktor perubahan strategi, penggunaan anggaran dan gaya manajemen.

1. Perubahan Strategi

Perubahan strategi memodifikasi yang terjadi dalam bank untuk menghasilkan output yang berbeda. Subtansi perubahan strategi mengacu pada tujuan (goals), cakupan (scope) dan prioritas persaingan yang ditentukan oleh top manajemen (Brownell dan Abernethy, 1999) dalam Musyarofah 2004.

2. Penggunaan Anggaran

Anggaran merupakan suatu rencana kerja yang dinyatakan secara kuantitatif, yang diukur dalam satuan moneter standard an satuan lain yang mencakup jangka waktu satu tahun (Mulyadi, 2003). Salah satu faktor yang digunakan oleh manajemen dalam pengelolaan bank adalah anggaran.Anggaran dapat digunakan oleh manajemen sebagai alat untuk erencanaan dan pengendalian kegiatan (Puspaningsih, 2002).

3. Gaya Manajemen

4. Hubungan antara Perubahan Strategi dengan Kinerja Bank

Bagaimana daya tahan hidup bank lokal dalam ekonomi global, sangat tergantung pada kinerja organisasinya.Organisasi harus kompetitif atau mampu bersaing.Organisasi yang kompetitif dicirikan oleh produktivitas, fleksibilitas, kecepatan, kualitas yang memadai, dan berfokus pada konsumen atau nasabah. Tuntutan agar bank harus lebih kompetitif telah menggiring bank untuk melakukan perubahan dalam cara pengorganisasian dan pengelolaan bank (Mustafa, 2001).

Menurut Porter (1987) dalam Faisal dan Prabowo (2006) ada dua jenis strategi, yaitu strategi korporat dan kompetitif. Strategi korporat memfokuskan pada produk apa dan bagaimana mengelola suatu produk yang akan di gunakan oleh bank syariah. Sedangkan strategi kompetitif fokus pada penciptaan keunggulan kompetitif pada masing–masing produk bank. Konsep– konsep strategi kompetitif dapat dibedakan menjadi defender, prospector dan analyzer, reactor (Miles dan Snow, 1978) dalam faisal prabowo 2006; konservatif (adaptive), entrepreneurial (Miler dan Friesen,1982) dalam Faisal dan Prabowo 2006; cost leadership, differentiation, fokus (Porter,1985) dalam Faisal dan Prabowo 2006.

5. Hubungan antara Penggunaan Anggaran dengan Kinerja Bank

manajemen untuk menentukan bagian organisasi yang kuat dan yang lemah. Hal ini akan dapat mengarahkan manajemen untuk menentukan tindakan koreksi yang harus diambil (Puspaningsih, 2002).

6. Hubungan antara Gaya Manajemen dengan Kinerja Bank

Gaya manajemen diklasifikasikan dalam dua dimensi yaitu yang berorientasi pada orang atau people dan pekerjaan atau task (Hopwood, 1976) dan gaya manajemen tercermin dari perilaku pimpinan (Blake dan Mouth) dalam Musyarofah 2004. Gaya manajemen mempunyai dua dimensi yaitu tipe consideration adalah memandang bahwa perilaku pimpinan mengarah pada saling percaya dan menghargai dan berfokus pada keinginan dan kebutuhan anggota kelompok, tipe initialing structure adalah menunjukan bahwa perilaku pimpinan mengarah pada mengorganisasikan anggota kelompok untuk memaksimalkan output atau kinerja (Kreitner dan Kinicki, 2001) dalam Musyarofah, 2004.

H1 +

H2 +

H4

H3 +

Gambar 1 Kerangka Pemikiran Teoritis

2.7 HIPOTESIS

Dari kerangka pemikiran tersebut, maka :

H1 : Perubahan strategi berpengaruh positif pada kinerja bank syariah. H2 : Penggunaan anggaran berpengaruh positif pada kinerja bank

syariah.

H3 : Gaya manajemen berpengaruh positif pada kinerja bank syariah. H4 : Perubahan strategi paling berpengaruh positif terhadap kinerja

bank syariah dibandingkan penggunaan anggaran dan gaya manajemen.

Perubahan Strategi

Penggunaan Anggaran

Gaya Manajemen