PERUMUSAN STRATEGI PERUSAHAAN

BERDASARKAN ANALISIS SWOT

(Studi Kasus pada PT Mondrian)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

RATIH NURHAYATI

NIM : 001334072

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

i

PERUMUSAN STRATEGI PERUSAHAAN

BERDASARKAN ANALISIS SWOT

(Studi Kasus pada PT Mondrian)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh :

RATIH NURHAYATI

NIM : 001334072

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

iv

MOTTO

“Dengan kepak-Nya Ia akan melindungi engkau, di bawah sayap-Nya engkau akan berlindung, kesetiaan-sayap-Nya ialah perisai dan pagar tembok.”

( Mzm 91:4)

“Dan ajarlah mereka melakukan segala sesuatu yang telah Kuperintahkan kepadamu.Dan ketahuilah, Aku menyertai kamu senantiasa sampai kepada akhir zaman.”

( Matius 21:22 )

v

HALAMAN PERSEMBAHAN

Dengan penuh cinta dan sayang ...

skripsi ini kupersembahkan pada :

Tuhan Yesus Kristus atas Penyertaan-Nya, Bapak dan

Mamah Tersayang sebagai hormat dan baktiku,

Mbakku Ninge dan Anys,

“Masku “Antonius Mulat Prabowo

vii ABSTRAK

PERUMUSAN STRATEGI PERUSAHAAN BERDASARKAN ANALISIS SWOT

Studi Kasus di PT. MONDRIAN KLATEN

RATIH NURHAYATI Universitas Sanata Dharma

Yogyakarta

2007

Penelitian ini bertujuan untuk mengetahui : (1) kondisi internal dan eksternal PT. MONDRIAN KLATEN pada masa sekarang berdasarkan analisis SWOT dan (2) Strategi perusahaan yang sesuai untuk digunakan di masa yang akan dating berdasarkan analisis SWOT.

Teknik pengumpulan data menggunakan : (1) kuesioner (2) dokumentasi (3) observasi. Data yang diperoleh kemudian dianalisis dengan menggunakan : (1) analisis SWOT untuk mengidentifikasi faktor internal dan faktor eksternal perusahaan yang diformulasikan melalui ETOP dan SAP (2) Alternatif strategi pilihan, untuk menentukan strategi perusahaan.

viii ABSTRACT

FORMULATION OF FIRM’S STRATEGY BASED ON A SWOT ANALYSIS

A Case Study at PT Mondrian Klaten

RATIH NURHAYATI Sanata Dharma University

Yogyakarta

2007

The aims of research are to find out : (1) the internal and external conditions of PT. Mondrian currently based on SWOT analysis, and (2) the company’s strategy which is appropriate with the future of this company based on SWOT analysis.

The technique of collecting the data are : (1) questionnaire (2) documentation (3) observation. The data are analyzed by applying (1) SWOT analysis, to identify company’s internal and external factors which is formulated with ETOP and SAP, and (2) choice of alternative strategy, to identify the company’s strategy.

ix

KATA PENGANTAR

Shallom

Puji Tuhan penulis haturkan kepada Tuhan Yesus Kriustus atas

bimbingan-Nya, sehingga penulis dapat menyelesaikan penulisan skripsi ini.

Skripsi ini merupakan salah satu syarat yang harus dipenuhi dalam memperoleh

gelar Sarjana Pendidikan pada Fakultas Keguruan dan Ilmu Kependidikan Jurusan

Pendidikan Ilmu Pengetahuan Sosial, Program Studi Pendidikan Akuntansi,

Universitas Sanata Dharma, Yogyakarta.

Dalam mempersiapkan, menyususun dan menyeleseaikan skripsi ini

penulis tidak lepas dari bimbingan serta bantuan yang diberikan oleh semua pihak.

Maka pada kesempatan ini dengan segala kerendahan hati penulis mengucapkan

terimakasih yang sebesar-besarnya kepada :

1. Bapak Drs. Tarsisius Sarkim., M.Ed, Ph.D., selaku Dekan Fakultas Keguruan

dan Ilmu Pendidikan Universitas Sanata Dharma Yogyakarta.

2. Bapak Drs. Sutarjo Adisusilo JR, selaku Ketua Jurusan Ilmu Pengetahuan

Sosial Universitas Sanata Dharma Yogyakarta.

3. Bapak S. Widanarto P. S. Pd., M. Si., selaku Ketua Program Studi Pendidikan

Akuntansi dan Dosen Pembimbing I yang telah memberikan bantuan dan

pengarahan dalam penyelesaian skripsi ini.

4. Bapak Drs. Fx. Muhadi, M.Pd., selaku Dosen Pembimbing II yang telah

x

5. Segenap Dosen Program Studi Pendidikan Akuntansi dan Karyawan

Universitas Sanata Dharma yang telah membantu selama menuntut ilmu di

Sanata Dharma hingga selesai.

6. Bapak Tri agung H, selaku staf bagian personalia perusahaan konveksi PT.

Mondrian yang telah mengizinkan dan telah banyak membantupenulis dalam

melakukan penelitian pada PT. Mondrian.

7. Bapak dan Mamah tersayang, atas cintanya dan segala bentuk

pengorbanannya, baik berupa material dan spiritual yang telah memberikan

dorongan dan bantuan pada penulis untuk menyelesaikan skripsi ini.

8. Mbakku Ninge dan Anys & Daniel serta Mbah Putri yang selalu

mendoakanku dan mendukungku selama kuliah.

9. Keluarga besar Bapak F.X Suyadi (Bapak & Ibu Suyadi, Budhe Sri,Mas

Andri/Bang Moyi, Krisnadi/Bangchet, Yetty/Yettoy, Deni/Denol dan Mas

Mulat)

” Terimakasih telah menerima Ratih menjadi bagian dari keluarga besar ini

dan dukungannya”.

10.Anugerah terindah yang kumiliki masku ” Antonius Mulat Prabowo”

yang telah dengan penuh kesabaran membantu ku dalam menyelesaikan

skripsi dan selalu setiamengantarku & menemaniku pada saat sedih/gembira.

Terimakasih untuk perhatian dan cintamu yang telah kau berikan pada

adhek.

xi

11.Teman seperjuanganku Si B & Indro yang berjuang bersama demi

mendapatkan gelar Spd, makasih frens atas bantuan dan dukungannya.

” Sarjana Dhabb ?!!....

12. Teman-temanku yang turut memberi dukungan dan spirit dalam hidupku :

Pakdhe Tarno,Si Mhek, Irma, Ari, Merri, Retno, Iyak, Nanak, Widy, dan

temanku yang lain yang tidak bisa saya sebutkan satu persatu yang telah

memberikan dorongan selama menyusun skripsi dan dukungan dalam

menghadapi ujian sarjana, buat teman-teman yang masih berjuang

“Semangat”

13. Rekan-rekan PAK A,B,C Angkatan 2000 dan seterusnya yang tidak dapat

saya sebutkan satu persatu yang telah memberikan dorongan selama

menyusun skripsi.

14. Teman-temanku anak Podang 9 Enny, Merri, Desy, Sarche, Mila, Ma-Use,

Maturnuwun sanget...” Jangan Takut akan Gempa dan Gelap, God

Bless U All...”

15. Dan semua pihak yang telah membantu dalam penyusunan skripsi ini.

Dalam penulisan skripsi ini, penulis telah berusaha sebisa mungkin

namun penulis menyadari bahwa hasil yang disajikan belumlah sempurna masih

banyak kekurangan dalam penulisan skripsi ini disebabkan karena keterbatasan

kemampuan dan pengetahuan penulis. Oleh karena itu, berbagai kritik dan saran

serta masukan bagi perbaikan penulisan ini akan diterima dengan senang hati dan

rasa terimakasih. Semoga skripsi ini dapat berguna bagi pihak-pihak yang

xii

Dengan segala kerendahan hati, penulis menyadari sepenuhnya bahwa

skripsi ini masih jauh dari sempurna, oleh karena itu dengan hati terbuka penulis

menerima segala kritik dan saran serta usulan demi perbaikan skripsi ini.

Akhir kata penulis berharap semoga skripsi ini dapat bermanfaat bagi

semua pihak yang membacanya.

xiii DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN... ii

HALAMAN PENGESAHAN... iii

HALAMAN MOTTO... iv

HALAMAN PERSEMBAHAN... v

PERNYATAAN KEASLIAN KARYA... vi

ABSTRAK... vii

ABSTRACT... viii

KATA PENGANTAR... ix

DAFTAR ISI... xiii

DAFTAR TABEL... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Batasan Masalah... 2

C. Rumusan Masalah ... 2

D. Tujuan Penelitian ... 3

E. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA... 5

A. Strategi Perusahaan ... 5

1. Pengertian Strategi ... 5

2. Alternatif Strategi Utama ... 8

a. Strategi Stabilitas ... 8

b. Strategi Ekspansi... 9

c. Strategi Penciutan ... 10

d. Strategi Kombinasi ... 10

xiv

B. Lingkungan Perusahaan ... 12

1. Arti Penting Lingkungan Perusahaan ... 12

2. Lingkungan Internal Perusahaan... 13

a. Faktor Pemasaran dan Distribusi ... 13

b. Faktor R&D dan Faktor Rekayasa... 14

c. Faktor Manajemen Produksi dan Operasi... 14

d. Faktor Sumber Daya dan Karyawan Perusahaan ... 15

e. Faktor Keuangan dan Akuntansi... 15

3. Lingkungan Eksternal Perusahaan ... 15

a. Sektor Sosio-ekonomis ... 16

b. Sektor Teknologis ... 18

c. Sektor Pemasok... 18

d. Sektor Pesaing ... 19

e. Sektor Pemerintah... 19

C. Pengertian SWOT ... 20

D. Konsep ETOP dan SAP ... 22

1. Pengertian ETOP... 22

2. Pengertian SAP ... 24

E. Arti Penting Misi dan Tujuan Perusahaan ... 26

1. Manfaat Misi Perusahaan... 26

2. Manfaat Tujuan Perusahaan... 29

F. Hubungan SAP dan ETOP dengan SWOT ... 30

BAB III METODE PENELITIAN... 32

A. Jenis Penelitian... 32

B. Tempat dan Waktu Penelitian ... 32

C. Variabel Penelitian dan Pengukurannya ... 33

D. Teknik Pengumpulan Data... 33

E. Data yang Diperlukan ... 34

xv

BAB IV GAMBARAN UMUM PERUSAHAAN... 41

A. Sejarah Perkembangan Perusahaan ... 41

B. Visi dan Misi Perusahaan ... 42

C. Lokasi Perusahaan ... 43

D. Struktur Organisasi Perusahaan... 44

E. Ketenagakerjaan ... 50

F. Produk yang dihasilkan dan Bahan Baku yang digunakan ... 57

G. Proses Produksi ... 58

H. Distribusi dan Pemasaran ... 61

I. Dokumen yang digunakan ... 63

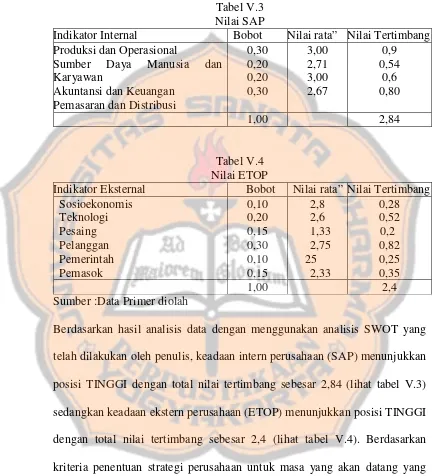

BAB V ANALISIS DATA DAN PEMBAHASAN... 65

A. Analisis Data ... 65

B. Pembahasan ... 82

BAB VI KESIMPULAN DAN SARAN... 93

A. Kesimpulan... 93

B. Keterbatasan Penelitian ... 93

C. Saran... 93 DAFTAR PUSTAKA

xvi

DAFTAR TABEL

Tabel II.1 Ikhtisar ETOP... 23

Tabel II.2 Ikhtisar SAP ... 25

Tabel Kisi-Kisi KUESIONER ... 33

Tabel III.1 Nilai Rata-rata Masing-masing Sektor... 38

Tabel III.2 Nilai SAP ... 38

Tabel III.3 Nilai ETOP... 39

Tabel III.4 Alternatif Strategi Pilihan ... 39

GAMBAR IV.1 Struktur Organisasi PT. Mondrian ... 56

GAMBAR IV.2 Skema Proses Produksi PT. Mondrian ... 60

GAMBAR V.1 Volume Penjualan... 71

GAMBAR V.2 Nilai Rata-rata Masing-masing Sektor ... 80

GAMBAR V.3 Nilai SAP ... 81

GAMBAR V.4 Nilai ETOP ... 81

BAB I

PENDAHULUAN

A. Latar Belakang

Seperti halnya manusia yang mempunyai tujuan hidup, setiap perusahaan

yang didirikan tentunya juga mempunyai tujuan, selain tujuan perusahaan

pasti menginginkan usahanya dapat bertahan di tengah persaingan yang

semakin ketat. Untuk bisa mencapai tujuan dan menjaga kelangsungan hidup

perusahaan, maka perusahaan membutuhkan suatu strategi.

Setiap perusahaan membutuhkan strategi untuk mempermudah semua

aktivitas perusahaan sehingga tujuan yang diharapkan dapat tercapai dengan

cepat. Untuk mencapai tujuan perusahaan yang telah ditetapkan, manajer perlu

memperhatikan dua faktor pokok yakni faktor eksternal yang tidak terkendali

oleh perusahaan dan faktor internal yang sepenuhnya berada dalam kendali

perusahaan. Faktor eksternal merupakan lingkungan bisnis yang melingkupi

operasi perusahaan yaitu kesempatan (opportunity) dan ancaman (threat). Faktor ini mencakup sektor sosio-ekonomi, teknologi, pemerintah, pelanggan,

pemasok dsb. Sedangkan faktor internal yaitu kekuatan (strenght) dan kelemahan (weakness) meliputi semua macam manajemen fungsional ; pemasaran, akuntansi dan keuangan, sumber daya manusia, produksi.

Perumusan faktor internal perusahaan dapat mengidentifikasi kekuatan dan

Tetapi kenyataannya banyak perusahaan yang tidak memakai strategi

berdasarkan SWOT, maksudnya banyak perusahaan sekarang ini kurang

memperhatikan 2 aspek lingkungan yaitu eksternal (Opportunities = peluang dan Threats = ancaman) dan internal (Strengths = kekuatan dan weakness = kelemahan), sehingga tujuan perusahaan tersebut tidak tercapai bahkan kalah

bersaing dengan perusahaan lain. Berbeda dengan perusahaan yang

menerapkan strategi berdasarkan SWOT dimana kedua aspek tersebut yaitu

eksternal dan internal diterapkan sehingga tujuan perusahaan dapat tercapai

bahkan dapat berkembang.

Oleh karena itu strategi sangat penting untuk mencapai tujuan perusahaan.

Strategi pada dasarnya timbul karena adanya suatu rencana untuk mencapai

tujuan akhir. Dalam merumuskan strategi, perusahaan harus mengkaji kembali

peluang keberhasilan dan kegagalan dari suatu strategi, strategi yang lalu

merupakan dasar untuk merumuskan strategi yang akan datang atau

berikutnya.

Mengingat sangat pentingnya strategi perusahaan bagi setiap perusahaan,

maka penulis tertarik untuk mengadakan penelitian mengenai analisis SWOT

yang nantinya akan digunakan untuk merumuskan strategi perusahaan. Untuk

B. Batasan Masalah

Setiap perusahaan memiliki berbagai bidang fugsional yang saling terkait

satu dengan yang lainnya, dan setiap bidang fungsional tersebut membutuhkan

suatu strategi. Karena setiap bidang fungsional perusahaan mempunyai

strategi sendiri-sendiri maka dalam penelitian ini strategi yang akan diteliti

adalah strategi secara umum, yaitu strategi perusahaan. Data-data fungsional

perusahaan hanya dipakai untuk mengetahui SWOT perusahaan dan bukan

untuk merumuskan strategi masing-masing fungsional perusahaan.

C. Perumusan Masalah

Berdasarkan kondisi perusahaan PT Mondrian yang sekarang, strategi

perusahaan apakah yang sesuai bagi PT Mondrian untuk masa yang akan

datang ?

D. Tujuan Penelitian

Untuk mengetahui strategi perusahaan yang sesuai bagi PT Mondrian

untuk masa yang akan datang, berdasar kondisi PT Mondrian yang sekarang.

E. Manfaat penelitian

1. Bagi perusahaan

Hasil penelitian ini diharapkan dapat memberi masukan bagi PT Mondrian

dalam merumuskan strategi perusahaan, sehingga mampu mengatasi

2. Bagi Universitas

Hasil penelitian ini diharapkan dapat sebagai bahan masukan /informasi

bagi mahasiswa, serta menambah kepustakaan

3. Bagi Penulis

Hasil penelitian ini dapat menambah wawasan bagi penulis dalam

menerapkan teori-teori yang diperoleh di bangku kuliah ke dalam praktek

BAB II

TINJAUAN PUSTAKA

A. Strategi Perusahaan

1. Pengertian Strategi

Pengertian strategi perusahaan banyak dikemukakan oleh banyak

ahli yang masing-masing mempunyai pendapat yang berbeda, akan tetapi

pada intinya adalah sama.

Pengertian strategi secara umum adalah pola pokok keputusan

dalam perusahaan yang menentukan dan mengungkapkan sasaran, maksud

atau tujuan yang menghasilkan kebijaksanaan utama dan merencanakan

untuk pencapaian tujuan-tujuan ini, serta memperinci jangkauan bisnis

yang akan dikejar oleh perusahaan, merupakan jenis organisasi ekonomi

dan kemanusiaan yang diinginkan dan diharapkan serta sifat dari

penyaluran ekonomis dan non ekonomis yang akan diberikan kepada

pemegang saham, karyawan, pelanggan, dan masyarakat. ( Andrews, 1985

: 17 )

Pengertian Strategi menurut Lawrence R. Jouch dan William F

Glueck ( 1994 : 12 ) :

Strategi adalah rencana yang disatukan, menyeluruh dan terpadu, yang

dan dirancang untuk memastikan bahwa tujuan utama perusahaan dapat

dicapai melalui pelaksanaan yang tepat oleh perusahaan.

Dari pernyataan diatas ada tiga hal penting yang menjadi inti

pokok, yaitu:

- Disatukan : Strategi mengikat semua bagian perusahaan menjadi satu

- Menyeluruh : Strategi meliputi semua aspek penting perusahaan

- Terpadu : Semua bagian rencana serasi satu sama lain dan bersesuaian

Strategi merupakan alat untuk mencapai tujuan (Rangkuti,

2001:3). Oleh karena itu setiap perusahaan biasanya mempunyai strategi

yang digunakan sebagai pola keputusan perusahaan dalam menentukan

dan mengungkapkan tujuan, sasaran, yang menghasilkan

kebijaksanaan-kebijaksanaan dan rencana-rencana untuk pencapaian tujuan serta

perincian jangkauan bisnis yang ingin dicapai.

Tujuan utama dari perencanaan strategi adalah agar perusahaan

dapat melihat kondisi-kondisi internal dan eksternal, sehingga

perusahaaan dapat mengantisipasi perubahan lingkungan eksternal. Selain

itu perencanaan strategi juga penting untuk memperoleh keunggulan

bersaing dan memiliki produk yang sesuai dengan keinginan konsumen

dengan dukungan yang optimal dari sumber daya yang ada.

Seperti yang telah dikemukakan oleh Steiner dan Miner (1998,28)

dalam bukunya; Suatu perusahaan yang kurang efisien dalam

menggunakan sumber daya dapat berhasil jika strategi pokoknya tepat. Di

produknya. Dari pernyataan tersebut dapat kita ketahui bahwa pemilihan

strategi yang tepat, merupakan aspek penentu keberhasilan perusahaan.

Uraian tersebut diatas juga diperkuat oleh pendapat para ahli yang

mengemukakan tentang pengertian strategi .

Menurut Napa (1998:20) strategi adalah:

Strategi itu merupakan suatu kesatuan rencana yang komprehensip dan terpadu yang menghubungkan kondisi internal perusahaan dengan lingkungan eksternal agar tujuan perusahaan dapat tercapai.

Menurut Salusu (1996:101) strategi adalah:

Strategi adalah suatu seni menggunakan kecakapan dan sumber daya suatu organisasi untuk mencapai sasarannya melalui hubungannya yang efektif dengan lingkungan dalam kondisi yang paling menguntungkan.

Menurut Chandler yang dikutip oleh Rangkuti (1962:3) strategi

adalah:

Strategi merupakan alat untuk mencapai tujuan perusahaan dalam kaitannya dengan tujuan jangka panjang, program tindak lanjut serta prioritas alokasi sumber daya (Rangkuti, 2001:3)

Menurut Porter yang dikutip oleh Rangkuti (1985:4) strategi adalah:

Strategi adalah alat yang sangat penting untuk mencapai keunggulan

bersaing.

Menurut Jouch dan Glueck (1984:8) strategi adalah:

Suatu perusahaan dapat mengembangkan strategi sesuai dengan

perubahan lingkungan yang terjadi untuk mengatasi ancaman eksternal

merebut peluang yang ada.

2. Alternatif Strategi Utama

Munculnya suatu strategi bermula dari alternatif. Kemudian salah

satu dari alternatif tersebut dipilih yang dianggap paling sesuai dengan

perusahaan. Berikut ini dijelaskan berbagai alternatif strategi .

Menurut Jouch dan Glueck (1987:212-217) ada empat alternatif strategi

yaitu:

a. Strategi Stabilitas

Strategi stabilitas ialah strategi yang dilaksanakan perusahaan bila:

1) Perusahaan tetap melayani masyarakat dalam sektor produk atau

jasa yang serupa.

2) Keputusan strategi utamanya difokuskan pada penambahan

perbaikan terhadap pelaksanaan fungsinya.

Strategi Stabilitas ini bukanlah pendekatan “tidak berbuat apa-apa”.

Strategi stabilitas dapat dirancang melalui pendekatan seperti

meningkatkan efisiensi dalam operasi yang sedang berjalan. Strategi

stabilitas diterapkan dalam suatu perusahaan karena:

1) Perusahaan berjalan dengan baik atau menganggap dirinya

berhasil baik.

2) Strategi stabilitas paling kecil resikonya.

4) Lebih mudah dan lebih menyenangkan bagi yang berkepentingan

untuk melakukan strategi ini, karena tidak terjadi gangguan dalam

kebiasaan rutin.

5) Lingkungan dianggap stabil. Dengan sedikit ancaman yang akan

menimbulkan persoalan atau sedikit peluang yang mau

dimanfaatkan perusahaan.

6) Terlalu banyak ekspansi dapat menimbulkan ketidakefisienan

b. Strategi Ekspansi

Strategi ekspansi adalah strategi yang dilakukan perusahaan bila:

1) Perusahaan melayani masyarakat dalam sektor produk/jasa

tambahan atau menambahkan pasaran atau fungsi.

2) Perusahaan memfokuskan keputusan strateginya pada peningkatan

ukurannya dalam kegiatan yang sekarang.

Alasan mengapa perusahaan menerima ekspansi adalah:

1) Perusahaan berada dalam industri yang labil. Jadi ekspansi

diperlukan untuk kelangsungan hidup kalau lingkungannya labil.

2) Memotivasi manajemen. Jadi strategi mendorong beberapa

eksekutif untuk melakukan kegiatan untung-untungan untuk

memilih strategi ekspansi.

c. Strategi Penciutan

Strategi penciutan dilakukan oleh perusahaan bila :

1) Perusahaan merasakan perlunya untuk mengurangi lini

produk/jasa, pasar dan fungsi mereka.

2) Perusahaan memusatkan keputusan strateginya pada peningkatan

fungsional melalui pengurangan kegiatan.

Pada strategi ini perusahaan beberapa daerah pasarnya. Misalnya,

perusahaan dapat memilih untuk menjual sebagian besar atau seluruh

output mereka pada seorang pelanggan saja.

Beberapa alasan mengapa perusahaan melakukan strategi ini adalah:

1) Perusahaan tidak berjalan dengan baik atau menganggap dirinya

berjalan dengan jelek.

2) Lingkungan dipandang sedemikian menghambat sehingga

kekuatan intern tidak mampu menghadapinya.

3) Peluang yang lebih baik dalam lingkungan dianggap terdapat

ditempat lain, di mana kekuatan perusahaan dapat digunakan.

d. Strategi Kombinasi

Dengan strategi kombinasi, Pengambil keputusan secara sadar

menerapkan berbagai strategi besar di bagian perusahaan dalam masa

depan yang berbeda. Strategi kombinasi bukanlah sebuah strategi yang

mudah digunakan. Jauh lebih mudah untuk mempertahankan

perusahaan dengan satu jenis strategi saja. Tetapi kalau perusahaan

kecepatan tidak sama, maka strategi perusahaan kombinasi memang

masuk akal untuk dilakukan.

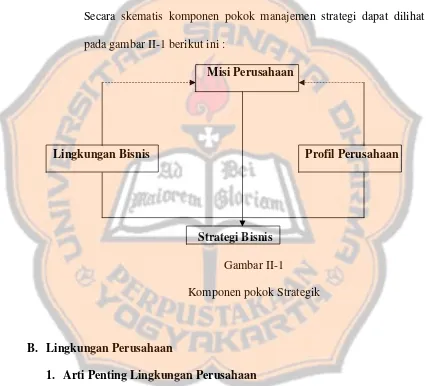

3. Komponen Manajemen Strategi

Manajemen strategi merupakan usaha manajerial dalam menumbuh

kembangkan kekuatan perusahaan untuk mengeksploitasi peluang

bisnis yang muncul guna mencapai tujuan perusahaan yang telah

ditetapkan sesuai dengan misi yang telah ditentukan (Suwarsono,

1994:6).

Manajemen Strategi berfungsi sebagai saran untuk

mengkomunikasikan tujuan perusahaan dan jalan yang hendak

ditempuh untuk mencapai tujuan perusahaan kepada pemilik,

eksekutif, karyawan dan pihak-pihak lain yang berkepentingan.

Sehingga berbagai pihak tersebut, khususnya yang memiliki

kepentingan langsung, dapat lebih memahami peluang dan tantangan

bisnis yang dihadapi serta rasa pemilikan terhadap perusahan menjadi

tumbuh. Mereka akan memiliki kesiapan yang cukup jika sekiranya

perusahaan memutuskan untuk melakukan perubahan inernal. Adapun

komponen pokok manajemen strategi meliputi (Suwarsono, 1994:6-7):

a. Analisis lingkungan bisnis (faktor eksternal)

b. Analisis profil perusahaan (faktor internal)

c. Strategi Bisnis Perusahaan

Hubungan antara faktor eksternal dengan faktor internal

memberikan indikasi pada apa yang mungkin dapat dikerjakan (what is possible). Sedangkan keterkaitan antara faktor eksternal dan faktor internal perusahaan dengan misi perusahaan menujuk pada apa yang

diinginkan (what is desired) oleh pemilik dan manajemen perusahaan. Secara skematis komponen pokok manajemen strategi dapat dilihat

pada gambar II-1 berikut ini :

Misi Perusahaan

Lingkungan Bisnis Profil Perusahaan

Strategi Bisnis

Gambar II-1

Komponen pokok Strategik

B. Lingkungan Perusahaan

1. Arti Penting Lingkungan Perusahaan

Lingkungan sebagaimana umum diartikan meliputi kondisi, situasi,

keadaan, peristiwa, dan pengaruh-pengaruh yang mengelilingi dan

mempengaruhi perkembangan organisasi (Salusu, 1996 : 318). Penentuan

dan mendiagnosa kesempatan-kesempatan dan ancaman-ancaman yang

ada dalam lingkungan. Perusahaan akan menerima input dari

lingkungannya dan mengolah input menjadi output, kemudian

mengembalikan output itu kepada lingkungannya. Jadi, setiap perusahaan

senantiasa berinteraksi dengan lingkungannya. Lingkungan perusahaan ini

meliputi lingkungan eksternal dan internal perusahaan.

2. Lingkungan Internal Perusahaan

Lingkungan internal perusahaan menggambarkan situasi di dalam

perusahaan yang meliputi kekuatan dan kelemahan baik dalam segi

operasional yang berupa pemasaran, produksi, personalia, pembelanjaan

dan akuntansi/administrasi maupun segi manajerial yang menyangkut

fungsi perencanaan, pengorganisasian, pengkoordinasian, pengawasan,

pengarahan segala kegiatan operasi perusahaan.

Menurut Sukamto Reksodiprojo (1982 : 29) faktor-faktor itu meliputi :

a. Faktor Pemasaran Dan Distribusi

Faktor pemasaran yang selalu menjadi perhatian pengusaha dalam

rangka mengukur kekuatan dan kelemahan perusahaan dapat

dikelompokkan ke dalam beberapa segi yaitu : produk, harga, saluran

distribusi, dan promosi penjualan. Beberapa perusahaan mempunyai

keunggulan dalam pemasaran dan ini memberikan keunggulan

strategis dalam melancarkan produk baru dan jasa dalam

mempertahankan diri serta meningkatkan pangsa pasar mereka dalam

dan organisasi penyalur diperlukan untuk membentuk mata rantai

pemasaran yang kohesif dan kuat melayani konsumen.

b. Faktor R & D dan Faktor Rekayasa

Faktor R & D (Research and Development) atau lebih dikenal dengan litbang (penelitian dan pengembangan) dan faktor rekayasa

dapat merupakan keunggulan bersaing oleh karena adanya alasan

utama yaitu faktor R & D menciptakan produk baru atau produk yang

ditingkatkan untuk pemasaran produk dan hal ini dapat pula mengarah

kepada peningkatan proses bahan untuk mendapatkan keunggulan dari

biaya melalui efisiensi yang dapat membantu memperbaiki

kebijaksanaan harga atau margin laba.

c. Faktor Manajemen Produksi dan Operasi

Faktor manajemen produksi dan operasi yang diikuti dengan

pengembangan perencana produksi dan sistem pengendalian yang

teliti, peningkatan produktifitas, program dan kemampuan pabrik serta

keputusan tentang lokasi usaha dapat menuntun ketercapainya

keunggulan bersaing yang penting bagi perusahaan. Selain itu

pertimbangan keamanan, pengembangan merk terhadap produk harus

dilakukan pertama-tama atas dasar pertimbangan akan adanya paritas

produk yaitu pengakuan akan adanya karakteristik produk satu dengan

produk lainnya. Merek diciptakan untuk mengidentifikasikan

barang-barang dan jasa dari seorang penjual atau kelompok penjual dan untuk

d. Faktor Sumber Daya dan Karyawan Perusahaan

Faktor sumber daya dan karyawan perusahaan makin lama makin

bertambah penting bagi keberhasilan suatu perusahaan. Seperti halnya

faktor-faktor yang lain, faktor sumberdaya dan karyawan perusahaan

perlu direncanakan, diorganisasi, diarahkan, dikoordinasi, dan diawasi

dengan baik. Dan untuk menjaga dan meningkatkan produktifitas

karyawan perusahaan perlu memperhatikan berbagai segi yaitu segi

pengembangan karyawan, kompensasi, integrasi dan pemeliharaan.

e. Faktor keuangan dan akuntansi

Faktor keuangan dan akuntansi merupakan hal yang sangat penting

bagi perusahaan yang perlu mendapat perhatian pengusaha. Demikian

juga dengan perusahaan membutuhkan banyak dana untuk mencapai

tujuanya. Faktor-faktor yang perlu diperhatikan dalam bidang

keuangan dan akuntansi yang akan menambah kekuatan dalam

perusahaan adalah :“penarikandana yang baik dan penggunaan dana yang baik”.Peranan strategi dan kebijaksanaan dalam aspek keuangan ini adalah untuk mengarahkan sumberdaya-sumberdaya ekonomis

perusahaan dalam membantu secara efektif pencapaian tujuan dan

strategi perusahaan.

3. Lingkungan Eksternal Perusahaan

Lingkungan eksternal perusahaan yaitu faktor di luar perusahaan

yang dapat menyebabkan peluang dan ancaman, biasanya berasal dari

sektor ekonomis, sektor teknologis, sektor pemasok, sektor pesaing, dan

sektor pemerintah. ( Napa J. Awat, 1989: 43 ).

a. Sektor Sosio-ekonomis

1. Ekonomi

Keadaan ekonomi di waktu sekarang dan akan datang dapat

mempengaruhi strategi perusahaan. Faktor-faktor ekonomi harus

dianalisa dan didiagnosa.

Analisa dan diagnosa faktor ekonomi meliputi :

- Tahapan siklus bisnis

Misalnya : resesi sering menyebabkan pengangguran, dan bila

perusahaan memproduksi barang terlalu banyak dapat

mengakibatkan penjualan rendah.

- Gejala inflasi dan deflasi dalam harga barang dan jasa

Misalnya : inflasi terlalu tinggi, maka diadakan pengendalian

upah dan harga.

- Kebijakan fiskal

Kebijakan fiskal dapat mengurangi daya tarik investasi dalam

suatu industri atau mengurangi pendapatan setelah dipotong

pajak dari para konsumen yang akhirnya mengurangi

pengeluarannya. Setiap segi ekonomi diatas dapat membantu

atau menghambat pencapaian tujuan perusahaan dan

- Kebijakan keuangan

Kebijaksanaan keuangan diantaranya meliputi tingkat bunga

dan devaluasi / revaluasi uang dalam hubungannya dengan

uang asing.

- Neraca pembayaran

Neraca pembayaran diantaranya meliputi surplus atau defisit

dalam hubungannya dengan perdagangan luar negeri.

2. Demografi

Faktor demografi disini mengamati lingkungan perusahaan dari

segi perubahan penduduk, pergeseran umur penduduk dan

distribusi pendapatan dalam hubungannya dengan prospek

perusahaan di masa datang.

3. Geografis

Faktor geografis di sini mencoba menentukan apakah kondisi lebih

baik di tempat lain untuk mencapai tujuan perusahaan. Perubahan

ini dapat terjadi karena pergeseran penduduk secara umum,

kondisi perusahaan menghendaki penduduk dengan penghasilan

yang memadai untuk membeli jasa atau karena biaya atau kualitas

kehidupan dilokasi yang baru itu lebih baik.

4. Sosial Budaya

Perubahan sosial yang terjadi terus menerus merupakan hasil

dengan faktor-faktor lainnya agar dapat memuaskan kebutuhan

dan keinginan masyarakat.

b. Sektor Teknologis

Di samping menyimak faktor sosioekonomis dan dampaknya terhadap

produk, pasar, atau cara berusaha. Perusahaan perlu meneliti

lingkungan untuk mencari perubahan teknologi yang dapat

mempengaruhi bahan baku, operasi serta produk dan jasa perusahaan.

Perubahan teknologi dapat memberi peluang untuk meningkatkan

hasil, tujuan, bahkan dapat mengancam kedudukan perusahaan.

Perusahaan yang berada dalam industri yang dipengaruhi oleh

perubahan teknologi yang labil harus lebih waspada terhadap

perubahan-perubahan daripada perusahaan yang berada dalam industri

yang lebih stabil teknologinya. Namun demikian, terdapat

petunjuk-petunjuk awal mengenai sifat perubahan dalam teknologi, dan

biasanya tersedia cukup waktu bagi perusahaan untuk mempersiapkan

diri menghadapi perubahan teknologi.

c. Sektor Pemasok

Para pemasok memberikan modal, tenaga kerja, bahan baku dan

sebagainya kepada suatu perusahaan. Perusahaan berkepentingan

dengan perubahan pemasok dalam lingkungannya serta harus meneliti

biaya dan tersediannya semua faktor produksi yang digunakan oleh

tenaga, dan sampai pada batas yang lebih kecil. Karyawan juga

terpengaruh oleh hubungan kekuatan antara perusahaan dan pemasok.

d. Sektor Pesaing

Pengusaha perlu melihat keadaan persaingan yang harus dihadapi

perusahaan. Pemeriksaan terhadap lingkungan persaingan sangat

menentukan apakah perusahaan akan tetap dalam bisnisnya yang

sekarang dan strategi apa yang harus diterapkan dalam melaksanakan

bisnisnya. Tanpa adanya pesaing maka tidak diperlukan strategi,

karena tujuan perencanaan strategi adalah agar memungkinkan

perusahaan untuk mendapatkan seefisien mungkin, suatu keunggulan

terhadap pesaingnya.

e. Sektor Pemerintah

Tindakan pemerintah yang mempengaruhi pilihan strategi usaha.

Tindakan ini dapat memperbesar peluang atau hambatan usaha atau

adakalanya keduanya. Sebagai contoh beberapa kesempatan yang

ditimbulkan oleh pemerintah adalah sbb :

a. Pemerintah merupakan pembeli besar untuk barang dan jasa

b. Pemerintah memberikan subsidi pada perusahaan dan industri,

yang berarti membantu kelangsungan hidup mereka dan dapat

terus berkembang.

c. Pemerintah melindungi produsen dalam negeri terhadap

d. Perubahan kebijakan dan peraturan pemerintah dapat

memperbesar peluang dan munculnya bisnis baru bagi

perusahaan.

C. Pengertian SWOT

SWOT adalah singkatan dari lingkungan internal strengths dan weakness

serta lingkungan eksternal opportunitties dan threats yang dihadapi dunia bisnis. Analisis SWOT membandingkan antara faktor eksternal; peluang

(opportunities) dan ancaman (threats) dengan faktor internal;kekuatan (strengths) dan kelemahan (weakness), (Rangkuti, 2001:19). Masing-masing faktor tersebut akan diuraikan di bawah ini :

1. Strengths(Kekuatan-kekuatan)

Strengths adalah faktor perusahaan yang menguntungkan untuk mencapai sasaran.Yang termasuk dalam unsur-unsur ini adalah :

a. Dikenalnya produk oleh konsumen

b. Mutu produk yang terjamin

c. Bakat dan kemampuan karyawan yang memadai

d. Koordinasi dan kerjasama yang baik antara karyawan dan pimpinan

e. Semangat kerja karyawan yang tinggi

f. Tersedianya sumber daya yang mencukupi

2. Weakness(Kelemahan-kelemahan)

a. Kurangnya dana sebagai sumber daya bagi perusahaan

b. Kurangnya keahlian dan bakat yang dimiliki karyawan

c. Mutu produk yang tidak memenuhi standar

d. Sistem penarikan tenaga kerja yang tidak efisien

e. Manajemen yang tidak kreatif

3. Opportunities(Kesempatan-kesempatan)

Opportunities adalah keadaan ekstern perusahaan yang memberi kesempatan berkembang perusahaan dalam mencapai sasaran. Yang

termasuk pengertian ini adalah :

a. Belum banyaknya pesaing

b. Sudah dikenalnya produk oleh pesaing

c. Kesempatan untuk bergabung dengan perusahaan kecil, sehingga

mudah menghadapi pesaing yang lebih besar

d. Adanya situasi politik yang stabil

e. Harga dukungan pemerintah yang mendukung

f. Banyaknya instansi/badan yang memberi atau meminjamkan modal

4. Threats(Ancaman-ancaman)

Threats adalah faktor eksternal yang mengancam atau menghambat perusahaan dalam mencapai sasaran. Yang termasuk dalam pengertian ini

adalah :

b. Selera konsumen yang cepat berubah

c. Sulitnya memperoleh bahan baku

e. Adanya produk impor yang harganya lebih murah namun kualitasnya

lebih baik

f. Situasi politik yang kacau.

Setelah faktor-faktor eksternal (opportunitiesdanthreats) dan internal (strengths dan weakness) diketahui, maka manajer dapat membentuk dan mengembangkan strategi. Adapun strategi yang dibentuk

merupakan strategi intent dan strategi yang dikembangkan adalah strategimission. Pengertian kedua strategi tersebut ( Hitt, Ireland, Hos Kission, 1997 : 20 ) adalah :

1) Strategi intent adalah pendayagunaan sumber daya, kemampuan kompetensi inti perusahaan untuk melakukan apa yang semula

dianggap sabagai tujuan yang tidak dapat dicapai dalam

lingkungan yang bersaing

2) Strategi mission adalah pernyataan tujuan unik perusahaan dan lingkup operasinya dalam hal produk yang ditawarkan dan pasar

yang akan dilayani.

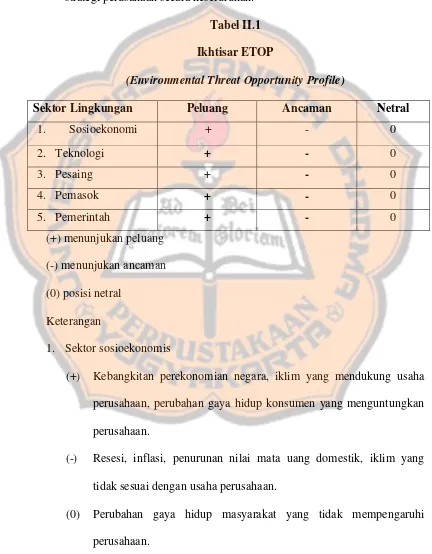

D. Konsep ETOP dan SAP

1. Pengertian ETOP

Menurut William F. Glueck dan Lawrence R. Jouch (1997 : 123)

merupakan teknik sistematis yang digunakan untuk menentukan sektor

lingkungan dalam menentukan sektor peluang-peluang dan ancaman

referensi kemudian ikhtisarnya dapat disiapkan sehingga dapat disiapkan

sehingga dapat diidentifikasikan sektor yang paling kritis dari lingkungan

dalam memfokuskan secara intensif pada dampak potensialnya terhadap

strategi perusahaan secara keseluruhan.

Tabel II.1

Ikhtisar ETOP

(Environmental Threat Opportunity Profile)

Sektor Lingkungan Peluang Ancaman Netral

1. Sosioekonomi + - 0

2. Teknologi + - 0

3. Pesaing + - 0

4. Pemasok + - 0

5. Pemerintah + - 0

(+) menunjukan peluang

(-) menunjukan ancaman

(0) posisi netral

Keterangan

1. Sektor sosioekonomis

(+) Kebangkitan perekonomian negara, iklim yang mendukung usaha

perusahaan, perubahan gaya hidup konsumen yang menguntungkan

perusahaan.

(-) Resesi, inflasi, penurunan nilai mata uang domestik, iklim yang

tidak sesuai dengan usaha perusahaan.

(0) Perubahan gaya hidup masyarakat yang tidak mempengaruhi

2. Sektor Teknologis

(+) Kemajuan teknologi yang dapat meningkatkan hasil dan mencapai

tujuan perusahaan.

(-) Kemajuan teknologi yang memperkuat persaingan mungkin

memerlukan investasi yang besar tanpa kepastian bahwa teknologi

tersbut akan diterima.

(0) Kemajuan teknologi yang tidak ada hubungannya dengan yang

diperlukan.

3. Sektor Pesaing

(+) Keluarnya pesaing dalam industri.

(-) Tersedianya barang pengganti.

(0) Tidak ada pesaing dalam industri.

4. Sektor Pemerintah

(+) Pemerintah merupakan pembeli besar untuk barang dan jasa,

memberi subsidi, melindungi produsen dari pesaing luar negeri.

(-) Peraturan yang membatasi pilihan strategi sejumlah perusahaan.

(0) Tidak ada subsidi dari pemerintah, peraturan pemerintah tidak

menghambat juga tidak memperlancar perusahaan.

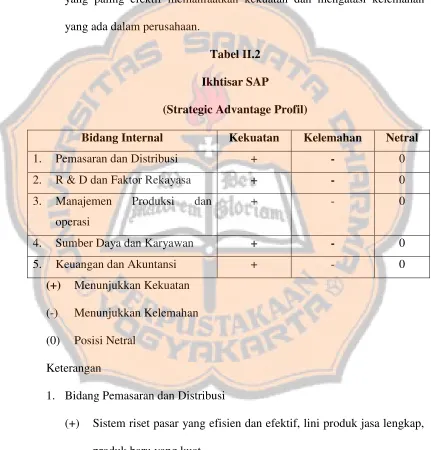

2. Pengertian SAP

Menurut William F Glueck dan Lawrence R Jouch (1997 : 176),

SAP merupakan sarana untuk membuat evaluasi yang sistematis tentang

keunggulan strategis perusahaan yang penting bagi perusahaan dalam

representasi pandangan keputusan tentang apa perusahaan itu sebagi

akibat pengambilan keputusan strategi lama serta interaksinya dengan

lingkungan. Profil ini juga berguna untuk menentukan dimana perusahaan

mempunyai kemampuan yang penting sehingga perusahaan dengan cara

yang paling efektif memanfaatkan kekuatan dan mengatasi kelemahan

yang ada dalam perusahaan.

Tabel II.2

Ikhtisar SAP

(Strategic Advantage Profil)

Bidang Internal Kekuatan Kelemahan Netral

1. Pemasaran dan Distribusi + - 0

2. R & D dan Faktor Rekayasa + - 0 3. Manajemen Produksi dan

operasi

+ - 0

4. Sumber Daya dan Karyawan + - 0

5. Keuangan dan Akuntansi + - 0

(+) Menunjukkan Kekuatan

(-) Menunjukkan Kelemahan

(0) Posisi Netral

Keterangan

1. Bidang Pemasaran dan Distribusi

(+) Sistem riset pasar yang efisien dan efektif, lini produk jasa lengkap,

produk baru yang kuat

2. Bidang R & D dan Faktor Rekayasa

(+) Keistimewaan dalam desain produk, kemampuan penelitian

perusahaan

(-) Tidak punya kemampuan pengembangan bagi rekayasa produk,

laboratorium dan fasilitas pengujian tidak cukup lengkap

3. Bidang Sumber daya dan Karyawan

(+) Karyawan berkualitas tinggi, struktur organisasi yang efektif

(-) Hubungan yang tidak efektif dengan serikat

4. Bidang Akuntansi dan Keuangan

(+) Perencanaan keuangan, modal kerja dan prosedur pengangguran

(-) Modal tidak mencukupi untuk mengadakan ekspansi

E. Arti Penting Misi dan Tujuan Perusahaan

1. Manfaat Misi Perusahaan

Misi perusahaan adalah bagian dari perencanaan strategik yang

merupakan pernyataan tentang keunikan perusahaan yang membedakan

dengan perusahaan lain yang sejenis yang berada dalam satu kelompok

industri tertentu. Misi perusahaan berusaha memberikan gambaran yang

jelas tentang ciri pokok produk yang ditawarkan dan teknologi yang

digunakan, kebutuhan konsumen yang hendak dipenuhi dan konsumen

yang hendak dituju, karakter, gambaran kedirian dan citra perusahaan.

Misi perusahaan mempunyai peran yang sangat signifikan dalam

batasan proses pencapaian tujuan. Dengan demikian, tercapainya tujuan

perusahaan haruslah sesuai dengan karakter perusahaan, tidak secara

sembarangan. Dalam proses perumusan manajemen strategi, perumusan

misi tidak dapat sepenuhnya meninggalkan faktor eksternal dan internal

(Suwarsono, !994:169). Ada tiga komponen pokok yang biasanya

ditemukan dalam pernyataan misi perusahaan, ketiga komponen tersebut

adalah :

a. Spesifikasi kebutuhan konsumen yang hendak dipuaskan oleh

perusahaan yang dalam bentuk riilnya berupa barang dan atau jasa

yang dihasilkan perusahaan.

b. Spesifikasi segmen pasar yang dituju sebagai : kelompok sasaran dan

wilayah pemasaran yang hendak dijangkau.

c. Spesifikasi teknologi dan fungsi manajerial yang dipergunakan untruk

memenuhi kebutuhan konsumen yang telah dipilih.

Ketiga komponen misi perusahaan tersebut pokok karena biasanya

selalu dijumpai dalam setiap pernyataan misi perusahaan. Namun

demikian, disamping komponen pokok tersebut, biasanya juga ditentukan

6 komponen lain sebagai pelengkap yang memberikan kejelasan terhadap

misi perusahaan. 6 komponen pelengkap tersebut adalah (Suwarsono,

1994:170-171):

a. Komitmen untuk bertahan hidup, pertumbuhan dan lebih baik.

b. Perumusan falsafah perusahaan

d. Citra perusahaan yang diinginkan

e. Komitmen terhadap karyawan

f. Tanggung jawab sosial terhadap masyarakat.

Perumusan misi perusahaan bukanlah proses yang sekali jadi dan

final, perumusan misi berproses dalam waktu dan selalu membuka

peluang adanya perbaikan.

Adapun tahapan perumusan misi perusahaan menurut Suwarsono

(1994:178-179) adalah :

a. Tahapan pertama, dimulai ketika pemilik masih berada dalam tahap

sedang merencanakan pendirian usaha. Ketika itu, gambaran kasar dan

sederhana tentang misi perusahaan sudah mulai terumuskan. Paling

tidak, pemilik telah memiliki gambaran sederhana tentang produk

yang hendak dihasilkan, pasar yang hendak dituju dan tujuan

ekonomis yang hendak dicapai.

b. Tahapan kedua, dilakukan identifikasi terhadap pihak-pihak yang

berkepentingan terhadap perusahaan.

c. Tahapan ketiga, rekonsiliasi berbagai kepentingan pihak. Perusahaan

berusaha menyusun skala prioritas dengan mengingat posisi relatif

pemilik perusahaan dan derajat kemungkinan.

d. Tahapan keempat, yang dilakukan dalam tahapan ini adalah

mengkoordinasikan berbagai kepentingan yang telah dikoordinir

dalam langkah sebelumnya dengan komponen misi perusahaan yang

e. Tahapan kelima, mengkomunikasikan hasil akhir perumusan misi

perusahaan pada lingkungan internal dan eksternal perusahaan.

2. Manfaat Tujuan Perusahaan

Perusahaan didirikan dengan berbagai tujuan baik dalam jangka

pendek maupun jangka panjang seperti ; memperoleh laba, meningkatkan

harga, saham, meninggikan volume penjualan, mempertahankan

kelangsungan hidup dan masih banyak lagi tujuan perusahaan yang lain.

Untuk mencapai tujuan perusahaan yang telah ditetapkan, manajemen

perlu memperhatikan dua faktor pokok, yakni faktor eksternal yang tidak

terkontrol oleh perusahaan dan faktor internal yang sepenuhnya berada

dalam kendali perusahaan (Suwarsono, 1994:4). Jadi faktor internal dan

eksternal perusahaan mempenaruhi perumusan dan pencapaian tujuan

perusahaan.

Definisi dari tujuan itu sendiri adalah hasil akhir yang dicari

organisasi melalui eksistensi dan operasinya (Jouch dan Glueck, 1987:55).

Seperti halnya misi perusahaan, tujuan juga merupakan bagian integral

dari proses manajemen strategis. Tujuan bukanlah straregi. Strategi

merupakan sarana untuk mencapai tujuan akhir dari perusahaaan.

Organisasi mempunyai sejumlah alasan karena berbagai alasan (Jouch dan

Glueck, 1987:58):

a. Tujuan membantu mendefinisikan perusahaan dalam lingkungannya.

Sebagian besar perusahaan perlu untuk mengesahkan diri dalam

menetapkan tujuan, maka perusahaan akan menarik orang yang

mengenali tujuan ini sehingga mau bekerja untuk mereka. Jadi tujuan

mendefinisikan perusahaan.

b. Tujuan membantu mengkoordinir keputusan dan pengambilan

keputusan. Tujuan yang dinyatakan mengarahkan perhatian karyawan

kepadanorma perilaku yang dikehendaki. Tujuan dapat mengurangi

pertentangan dalam membuat keputusan kalau semua karyawan

mengetahui apa tujuannya.

c. Tujuan menyediakan norma untuk menilai pelaksanaan prestasi

organisasi. Tujuan menetapkan norma terakhir bagi organisasi untuk

menilai dirinya. Tanpa tujuan, organisasi tidak mempunyai dasar yang

jelas untuk menilai keberhasilannya.

d. Tujuan merupakan sasaran yang lebih nyata daripada pernyataan misi.

F. Hubungan SAP dan ETOP dengan SWOT

Analisis SWOT adalah identifikasi berbagai faktor secara sistematis

untukmerumuskan strategi perusahaan. Analisis ini didasarkan pada logika yang

dapat memaksimalkan kekuatan (strength) dan peluang (opportunities), namun secara bersamaan dapat meminimalkan kelemahan (weaknesses) dan ancaman

(threats). Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan, strategi dan kebijakan perusahaan. Dengan demikian

saat ini. Hal ini disebut dengan analisis situasi. Model yang paling populer untuk

analisis situasi adalah analisis SWOT (Rangkuti, 2001:18-19). Rangkuti juga

menuliskan bahwa kinerja perusahaan dapat ditentukan oleh kombinasi faktor

internal dan eksternal, sehingga kedua faktor tersebut harus dipertimbangkan

dalam analisis SWOT.

Faktor internal perusahaan Seperti yang disebutkan oleh Rangkuti diatas

disebut juga dengan istilah keunggulan strategi (SAP) yang digunakan untuk

mengidentifikasikan kekuatan serta kelemahan. Sedangkan analisis lingkungan

(ETOP) yang digunakan untuk mengidentifikasi peluang dan ancaman perusahaan

(Jouch dan Glueck, 1987:154). Dengan demikian SAP dan ETOP sebenarnya

merupakan teknik identifikasi faktor internal dan eksternal perusahaan yang

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini berupa studi kasus, lebih tepatnya analisis kasus yang

bersifat strategis, yaitu tentang objek tertentu pada perusahaan yang

mencakup beberapa elemen yang berhubungan dengan perumusan strategi

perusahaan berdasarkan analisis SWOT.

Menurut Rangkuti (2001,18) dalam penelitian ini kasus yang bersifat

strategis, tidak ada jawaban benar dan salah. Keputusan yang berbobot hanya

dapat dibuktikan oleh waktu, artinya keputusan akan benar-benar terbukti

setelah periode waktu tertentu. Kemudian hasil penelitian dan hasil analisis

data hanya berlaku bagi perusahaan yang diteliti dan berlaku pada saat

penelitian.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilaksanakan pada PT Mondrian

JL. KH. Hasyim Ashari No. 171 By Pass Utara, Klaten

2. Waktu penelitian

C. Variabel Penelitian dan Pengukuran

Dalam variabel penelitian ini yang diteliti adalah:

1. Variabel : Strategi perusahaan

2. Arti : Strategi adalah sarana yang digunakan perusahaan untuk

mencapai tujuan akhir.

3. Ukuran : Menggunakan skala sikap dari Likert yang dimodifikasi,

dimana setiap pertanyaan mempunyai skor.

1 = posisi lemah, 2 = posisi netral dan 3 = posisi kuat

D. Teknik Pengumpulan Data

1. Kuesioner :

Teknik ini digunakan untuk mengungkapkan data tentang identifikasi

strategi. Berikut ini adalah tabel penyusunan kisi-kisi kuesioner.

KISI-KISI KUESIONER

1) Penelitian dan pengembangan 2) Produksi dan Operasi

3) Sumber daya Manusia dan Karyawan

4) Akuntansi dan Keuangan 5) Pemasaran dan Distribusi

2. Dokumentasi

Teknik pengumpulan data yang dilakukan dengan cara melihat dan

mempelajari buku-buku, catatan dan dokumen serta arsip-arsip yang

berhubungan dengan objek yang diteliti, yang meliputi keadaan

perusahaan secara umum yang meliputi sejarah perusahaan, tujuan

perusahaan, visi dan misi perusahaan, data keuangan yang berupa neraca

keuangan perusahaan, keadaan personalia.

3. Observasi

Pengumpulan data yang dikumpulkan dengan mengarahkan pengamatan

secara langsung tentang obyek yang diteliti, yaitu pengamatan proses

produksi perusahaan dan keadaan perusahaan.

E. Data yang Diperlukan

1. Gambaran umum perusahaan

2. Data SWOT perusahaan

3. Visi dan Misi perusahaan

4. Laporan keuangan, yang berupa neraca keuangan, laporan rugi laba,

perubahan modal perusahaan.

5. Data personalia, mengenai tenaga kerja, struktur organisasi perusahaan

serta administrasi kepegawaian.

6. Data produksi yang berupa kapasitas produksi yang disediakan oleh

F. Teknik dan Analisis Data

Untuk menjawab permasalahan yang ada digunakan analisis SWOT.

Teknik analisis SWOT ini diawali dengan melihat terlebih dahulu kondisi

perusahaan saat ini, yang dilakukan dengan menganalisis sektor intern

perusahaan meliputi kekuatan dan kelemahan serta analisis sektor ekstern

yang meliputi peluang dan ancaman. Anlisis faktor intern dan faktor dan

ekstern perusahaan ini dilakukan dengan menampilkan ETOP dan SAP.

1. Menganalisa masalah dengan identifikasi satu persatu faktor-faktor dalam

ETOP (sektor ekstern) dan SAP (sektor intern), yang meliputi :

a. Sosioekonomis

b. Tenologi

c. Pelanggan

d. Pesaing

e. Sektor pemerintah

f. Pemasaran dan distribusi

g. Penelitian dan pengembangan

h. Produksi dan operasi

i. Sumber daya manusia

j. Keuangan

Keadaan perusahaan dalam sektor ini akan diketahui melalui faktor

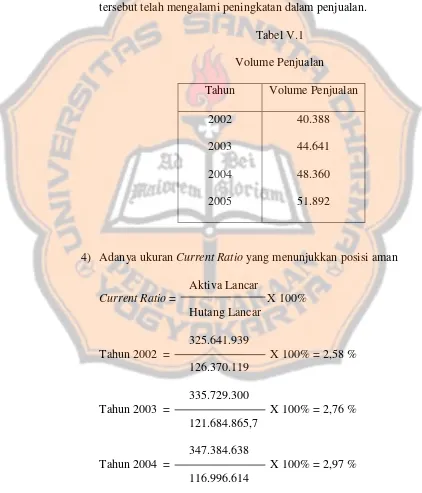

permodalan, yaitu dengan melihat rasio keuangan perusahaan dari tahun

(1) Likuiditas

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban

finansialnya yang segera harus dipenuhi (Riyanto, 1981:17). Dalam

likuiditas perusahaan akan ditampilkan current ratio dan quick ratio.

Aktiva Lancar

Current Ratio = x100% Hutang Lancar

Aktiva Lancar-Persediaan

Quick Ratio = x 100%

Hutang Lancar

(2) Rentabilitas

Rentabilitas adalah kemampuan suatu perusahaan untuk menghasilkan

laba selama periode tertentu.

EBIT

Rentabilitas Ekonomi = x 100 % Total Modal

EAT

Rentabilitas Modal Sendiri = x 100% Modal Sendiri

EBIT : Laba sebelum pajak

EAT : Laba setelah pajak

(3) Solvabilitas

Solvabilitas adalah kemampuan perusahaan untuk membayar semua

hutang-hutangnya (baik dalam jangka pendek maupun dalam jangka

panjang).

Total Aktiva

2. Menentukan besarnya skor dimana setiap pertanyaan mempunyai skor 1-3

untuk masing-masing sektor dari faktor intern dan ekstern perusahaan,

dimana posisi :

Antara 1 sampai dengan 1,66 = menunjukkan kelemahan/ancaman

Antara 1,67 sampai dengan 2,33 = menunjukkan netral

Antara 2,34 sampai dengan 3 = menunjukkan kekuatan/peluang

Dari skor masing-masing pertanyaan kemudian dicari nilai rata-rata

dengan rumus :

N

x

x

_

Keterangan :

x = Nilai rata-rata dari skor

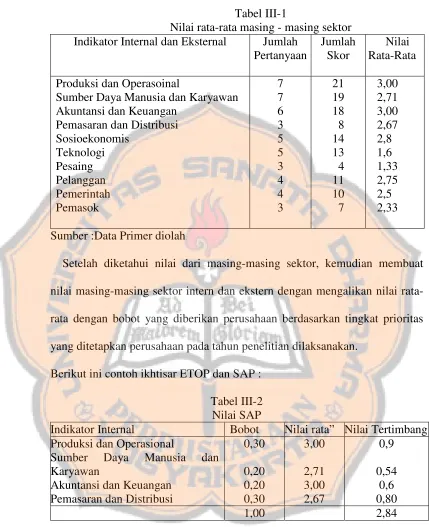

x = Jumlah skor pertanyaan-pertanyaan N = Jumlah pertanyaan pada setiap skorBerikut ini contoh tabel ikhtisar nilai rata-rata yang diperoleh

Tabel III-1

Nilai rata-rata masing - masing sektor Indikator Internal dan Eksternal Jumlah

Pertanyaan

Jumlah Skor

Nilai Rata-Rata

Produksi dan Operasoinal

Sumber Daya Manusia dan Karyawan Akuntansi dan Keuangan

Pemasaran dan Distribusi Sosioekonomis

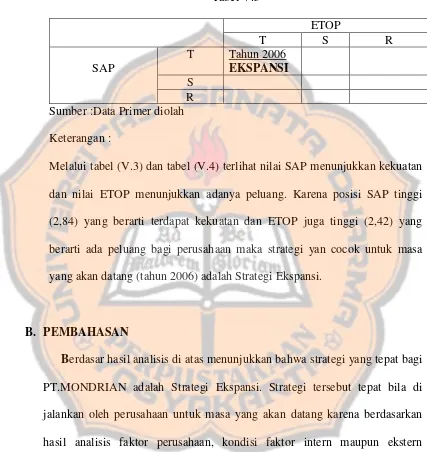

Sumber :Data Primer diolah

Setelah diketahui nilai dari masing-masing sektor, kemudian membuat

nilai masing-masing sektor intern dan ekstern dengan mengalikan nilai

rata-rata dengan bobot yang diberikan perusahaan berdasarkan tingkat prioritas

yang ditetapkan perusahaan pada tahun penelitian dilaksanakan.

Berikut ini contoh ikhtisar ETOP dan SAP :

Tabel III-2 Nilai SAP

Indikator Internal Bobot Nilai rata” Nilai Tertimbang Produksi dan Operasional

Sumber Daya Manusia dan Karyawan

Akuntansi dan Keuangan Pemasaran dan Distribusi

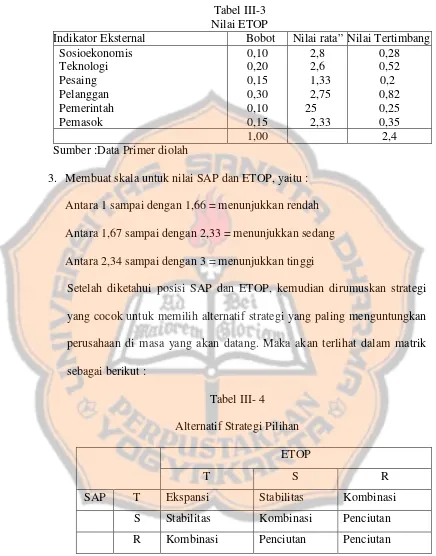

Tabel III-3 Nilai ETOP

Indikator Eksternal Bobot Nilai rata” Nilai Tertimbang Sosioekonomis

Sumber :Data Primer diolah

3. Membuat skala untuk nilai SAP dan ETOP, yaitu :

Antara 1 sampai dengan 1,66 = menunjukkan rendah

Antara 1,67 sampai dengan 2,33 = menunjukkan sedang

Antara 2,34 sampai dengan 3 = menunjukkan tinggi

Setelah diketahui posisi SAP dan ETOP, kemudian dirumuskan strategi

yang cocok untuk memilih alternatif strategi yang paling menguntungkan

perusahaan di masa yang akan datang. Maka akan terlihat dalam matrik

sebagai berikut :

Tabel III- 4

Alternatif Strategi Pilihan

ETOP

T S R

Keterangan :

Jika ETOP masuk kategori tinggi dan SAP masuk kategori tinggi maka

strategi yang cocok adalah strategi ekspansi.

Jika ETOP masuk kategori tinggi dan SAP masuk kategori sedang maka

strategi yang cocok adalah strategi stabilitas.

Jika ETOP masuk kategori tinggi dan SAP masuk kategori rendah maka

strategi yang cocok adalah strategi kombinasi.

Jika ETOP masuk kategori sedang dan SAP masuk kategori tinggi maka

strategi yang cocok adalah strategi stabilitas.

Jika ETOP masuk kategori sedang dan SAP masuk kategori sedang maka

strategi yang cocok adalah strategi kombinasi.

Jika ETOP masuk kategori sedang dan SAP masuk kategori rendah maka

strategi yang cocok adalah strategi penciutan.

Jika ETOP masuk kategori rendah dan SAP masuk kategori tinggi maka

strategi yang cocok adalah strategi kombinasi.

Jika ETOP masuk kategori rendah dan SAP masuk kategori sedang maka

strategi yang cocok adalah strategi penciutan.

Jika ETOP masuk kategori rendah dan SAP masuk kategori rendah maka

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah Perkembangan Perusahaan

PT. Mondrian adalah perusahaan yang bergerak dalam bidang konveksi.

Perusahaan didirikan oleh beberapa orang, antara lain Bapak Hartono, Bapak

Hari Pramono, Bapak Bambang Dwi Purnomo, Bapak Endro Sutopo dan Ibu

Fr. Kiswari pada tanggal 19 Desember 1992. Pimpinan PT Mondrian saat ini

dijabat oleh Bapak Hari Pramono. PT Mondrian adalah badan usaha yang

telah disahkan oleh Departemen Perindustrian No.

107/KDPP-11.11/S.1/TDI/XII/1997, Departemen Perdagangan No. SIUP

34/11.12/PM/XII/1997 dan Departemen Kehakiman RI No. 02-2880 HT

.01.01-1998. Banyaknya tenaga ahli dalam bidang konveksi yang berada di

daerah Klaten dan sekitarnya serta meningkatnya jumlah kebutuhan kaos

terutama untuk pakaian santai dan pakaian olah raga merupakan faktor utama

berdirinya PT Mondrian ini, yang didukung dengan tersediannya tempat usaha

dan tersediannya modal sehingga dapat disimpulkan bahwa faktor-faktor

tersebut merupakan faktor-faktor yang menjadi latar belakang berdirinya

perusahaan ini. Latar belakang perusahaan memilih nama Mondrian sebagai

nama perusahaan adalah sebagai berikut:

1. Nama Mondrian diambil dari nama pelukis besar seangkatan Leonardo Da

2. Nama Mondrian mudah dibaca, mudah dikenal dan mudah diingat oleh

masyarakat atau konsumen yang mempunyai hubungan langsung maupun

tidak langsung dengan aktivitas perusahaan.

3. Nama Mondrian diambil dari nama pelukis besar yang pengagumnya

tersebar diseluruh dunia karena hasil lukisannya yang sangat indah

sehingga digemari oleh banyak konsumen.

Pada tanggal 1 Juli 1999 PT Mondrian membangun dua buah pabrik baru,

karena dirasa perlu perluasan usaha. Kedua pabrik baru itu terletak di Jalan

Diponegoro No.108 dan Jalan Diponegoro No.120 Klaten yang digunakan

sebagai unit produksi.

B. Visi dan Misi Perusahaan

PT Mondrian adalah sebuah perusahaan yang bergerak dibidang usaha

garmen, terutama kaos untuk pakaian santai dan pakaian olah raga.

Perusahaan ini selalu mengutamakan kualitas produk baru, sehingga

konsumen merasa puas karena kepuasan konsumen merupakan faktor utama

bagi keberhasilan suatu perusahaan.

Visi yang ingin dicapai oleh perusahaan ini adalah selain mengoptimalkan

laba, perusahaan juga mempunyai keinginan meningkatkan peran serta

ekonomi dan pembangunan nasional pada umumnya, khususnya dalam bidang

penyediaan sandang. Sedangkan misi yang digunakan oleh perusahaan adalah

dengan mendayagunakan sumber daya dan dana yang tersedia bagi upaya

cita-cita bangsa dan negara. Dengan pemberdayaan sumber daya yang optimal

diharapkan dapat menghasilkan produk yang berkualitas baik.

C. Lokasi Perusahaan

PT Mondrian dahulu berlokasi di Jalan Manahan No. 3-13 Kelurahan

Jonggrangan, Kecamatan Klaten Utara, Kabupaten Klaten, Kotak Pos 120. PT

Mondrian saat ini berlokasi di Jl. KH. Hasyim Ashari 171, Mojayan, By Pass,

Klaten dengan menempati areal seluas kurang lebih 4000 m² yang digunakan

untuk kegiatan: produksi, perkantoran, dan fasilitas-fasilitas lain untuk

segenap karyawan PT Mondrian.

Beberapa hal yang menjadi pertimbangan perusahaan dalam memilih

lokasi tersebut adalah:

1. Tersedianya tenaga ahli: desain, sablon, potong kain, jahit, obras di kota

Klaten dan sekitarnya.

2. Tidak jauh dari bahan baku dan bahan pembantu.

3. Dapat memberi lapangan pekerjaan bagi masyarakat Klaten dan

sekitarnya.

4. Berada di samping Jalan Raya Yogya-Solo, sehingga lebih mudah

dijangkau oleh para konsumen.

D. Struktur Orgasisasi Perusahaan

Struktur organisasi bagi perusahaan merupakan unsur penting untuk

memudahkan pembagian wewenang serta tanggung jawab dan tugas setiap

anggota organisasi. Setiap perusahaan mempunyai bentuk dan model struktur

organisasi yang berbeda-beda sesuai dengan kebutuhan perusahaan. Struktur

organisasi di PT Mondrian disusun atas beberapa direktorat memiliki tugas

dan tanggung jawab masing-masing dan antar bagian tersebut mempunyai

hubungan yang erat satu dengan yang lainnya.

Tugas dan wewenang dari masing-masing direktorat sebagai berikut:

1. Direktur Utama

a. Perencanaan

Tugas awal Direktur Utama adalah menyusun rencana strategis

menyeluruh di perusahaan, antara lain:

1) Menentukanforecastpenjualan.

2) Menentukan sarana pendukung untuk mencapai target penjualan.

b. Pengorganisasian

Untuk melaksanakan target tersebut diperlukan suatu team work yang bertanggungjawab pada tugasnya masing-masing. Dalam hal ini

Direktur Utamalah yang berwenang dalam pembagian tugas dan

c. Pengarahan

Setelah rencana strategis tersusun dan pengorganisasian terbentuk,

maka tugas selanjutnya adalah memberi pengarahan tentang cara

melaksanakan program kerja dan memotivasi kepada segenap

bawahan agar segala rencana dapat diselesaikan tepat waktu dan mutu.

d. Pengawasan

Tugas selanjutnya adalah mengawasi segala proses dan hasil kerja

apakah telah sesuai dengan rencana, apabila telah sesuai maka

pekerjaan dapat dilanjutkan, namun apabila belum sesuai maka dicari

penyebabnya untuk ditindaklanjuti.

e. Pengkoordinasian

Selain tugas Direktur Utama di atas, tugas Direktur Utama yang

lainnya harus bisa mengkoordinasi bawahan dalam menjalankan tugas

masing-masing, sehingga organisasi dapat berjalan sesuai dengan yang

diharapkan.

2. Sekretaris Perusahaan

Membantu Direktur Utama dalam menjalankan tata usaha perusahaan,

tugasnya antara lain:

a. Menyiapkan acara kerja Direktur Utama.

b. Melaksanakan pekerjaan yang berhubungan dengan ketatausahaan.

c. Mengadakan hubungan dengan instansi yang terkait.

3. Direktur Produksi

Mempunyai tugas dan tanggung jawab sebagai berikut:

a. Bertanggungjawab kepada Direktur Utama.

b. Melayani seluruh pesanan dari konsumen yang telah disetujui oleh

Direktur Utama.

c. Dapat menghemat bahan baku dan pembantu.

d. Selalu dapat menciptakan inovasi baru.

e. Mengadakan pengawasan kualitas terhadap produk yang sudah jadi,

sehingga apabila ada produk yang rusak atau cacat dapat segera

diperbaiki.

f. Mengawasi serta mengkoordinasi semua aktivitas pabrik dalam proses

produksi.

g. Bertanggungjawab atas mutu hasil produksi baik dari segi kualitas

maupun kuantitas.

Bagian-bagian produksi terdiri dari:

1) Bagian Desain, tugasnya antara lain:

a) Bertanggungjawab kepada Direktur Produksi.

b) Membuat desain sesuai dengan pesanan dan model yang

dikehendaki.

2) Bagian Pemotongan, tugasnya antara lain:

a) Bertanggungjawab kepada Direktur Produksi.

b) Melakukan pemotongan sesuai dengan model kaos dan pakaian

yang dikehendaki.

c) Menjaga teknik pemotongan yang efisien.

3) Bagian Jahit, tugasnya antara lain:

a) Bertanggungjawab kepada Direktur Produksi.

b) Melakukan proses pembuatan kaos dengan bantuan mesin jahit.

4) Bagian Sablon, tugasnya antara lain:

a) Membuat gambar, tulisan atau hiasan yang dikehendaki oleh

konsumen atau mode yang sedang digemari oleh para konsumen.

b) Memindahkan hasil sablon atau menyablonkan ke kaos.

c) Mengeringkan kaos yang telah disablon.

5) BagianFinishing, tugasnya antara lain:

a) Bertanggungjawab kepada Direktur Produksi.

b) Melakukan kegiatan yang berhubungan dengan proses finishing, seperti memasang kancing, mengobras, memotong benang-benang

setelah jahitan dan lain-lain.

6) Bagian Pengemasan, tugasnya antara lain:

a) Bertanggungjawab kepada Direktur Produksi.

b) Melakukan kegiatan yang pengemasan termasuk penyeterikaan

4. Bagian Logistik

Bagian Logistik bertugas untuk mengecek persediaan bahan, menerima

dan melakukan checking barang yang diterima, membuat bukti penerimaan barang, serta menyimpan barang yang diterima dari pemasok.

Sehingga antara penerimaan barang yang dipesan perusahaan dan

penyimpanan barang dijadikan satu di Bagian Logistik.

5. Direktur Keuangan

Mempunyai tugas dan tanggung jawab antara lain:

a. Bertanggungjawab kepada Direktur Utama.

b. Menyelenggarakan administrasi keuangan dan membuat laporan

keuangan tepat waktu dan tepat mutu.

c. Mengelola keuangan perusahaan.

d. Mengendalikan segala pengeluaran perusahaan apakah telah sesuai

dengan anggaran ataupun telah diotorisasi dengan yang berwenang.

6. Bagian Akuntansi

Bagian Akuntansi bertugas mencatat penerimaan dan pengeluaran uang

serta membuat laporan dari seluruh transaksi keuangan yang terjadi di

perusahaan.

7. Direktur Umum

Mempunyai tugas dan tanggung jawab antara lain:

a. Bertanggungjawab kepada Direktur Utama.

b. Mendukung program kerja perusahaan yang telah ditetapkan baik dari

c. Menciptakan hubungan kerja yang harmonis baik segi horisontal

maupun vertikal.

d. Memberikan bimbingan terus menerus kepada segenap karyawan

secara tepat waktu, jumlah, dan orang.

8. Bagian Personalia

Mempunyai tugas dan tanggung jawab antara lain:

a. Bertanggungjawab kepada Direktur Utama.

b. Mempekerjakan setiap karyawan berdasarkan kemampuan yang

dimiliki karyawan tersebut.

c. Memberikan bimbingan secara terus menerus kepada karyawan untuk

memperoleh kemajuan.

d. Menciptakan suasana kerja yang sehat dan menarik dengan jalan

memelihara hubungan kerja yang harmonis diantara karyawan.

e. Menciptakan komunikasi yang bebas terarah diantara para karyawan

dengan berdasarkan atas moral etika yang baik

f. Membuat perencanaan tenaga kerja yang dibutuhkan

g. Mengurus permasalahan mutasi dan promosi

h. Mengurus pengembangan program pendidikan dan latihan

9. Direktur Pemasaran

Direktur Pemasaran mempunyai tugas dan tanggung jawab sebagai

berikut:

a. Memasarkan produk yang dihasilkan sesuai dengan target penjualan

b. Memberikan masukan kepada Direktur Utama tentang perkembangan

tren mode di pasar dan posisi persaingan.

c. Mampu meningkatkan kemampuan teknis seluruh bawahannya.

d. Mampu menjaga lingkungan kerja yang bersih, aman, tentram.

e. Mampu mengendalikan segala biaya agar selalu efektif dan efisien.

f. Menjalin hubungan yang harmonis dengan para pelanggan.

g. Bertanggungjawab kepada Direktur Utama.

E. Ketenagakerjaan

Jumlah karyawan yang ada di PT Mondrian sebanyak 220 orang yang

semuanya berasal dari Klaten dan sekitarnya, dengan perincian sebagai

berikut:

Karyawan tetap terdiri dari 40 orang:

1. Direktur umum : 1 orang

2. Sekretaris : 2 orang

3. Bagian keuangan : 2 orang

4. Bagian produksi : 1 orang

5. Bagian logistik : 1 orang

6. Bagian pemasaran : 2 orang

7. Bagian personalia : 1 orang

8. Bagian pembelian : 1 orang

9. Bagian desain : 1 orang

11. Sopir : 20 orang

Karyawan harian terdiri dari 180 orang:

1. Bagianfinishing : 30 orang 2. Bagian pemotongan : 100 orang

3. Bagian sablon : 30 orang

4. Bagian pengepakan : 20 orang

1. Penggolongan karyawan PT Mondrian

a. Karyawan Tetap

Karyawan tetap adalah karyawan yang telah diangkat sebagai

karyawan tetap dan mendapat gaji secara bulanan.

b. Karyawan Harian

Karyawan harian adalah karyawan yang belum diangkat sebagai

karyawan tetap, namun telah dipekerjakan secara rutin dan di gaji

secara harian dan diberikan pada akhir minggu berjalan.

c. Karyawan Borongan

Karyawan borongan adalah karyawan yang menerima upah sesuai

dengan kuantitas produk yang dapat dihasilkannya, semakin besar

hasil pekerjaan yang dihasilkan, maka semakin besar upah yang