9 2.1 Pengertian Manajemen

Menurut Terry, George R (1977) manajemen adalah suatu proses yang berbeda terdiri dari planning, organizing, actuating, dan controlling yang dilakukan untuk mencapi tujuan yang ditentukan dengan menggunakan manusia dan sumber daya lainnya. Dengan kata lain, berbagai jenis kegiatan yang berbeda itulah yang membentuk manajem sebagai suatu proses yang tidak dapat dipisah-pisahkan dan sangat erat hubungannya.

Manajemen adalah ilmu dan seni mengatur proses pemanafaatan sumber-sumber lainya secara efektif dan efesien untuk mencapai tujuan tertentu (Hasibuan, 2002). Pengertian praktis, kata manajemen dapat berarti kolektivitas orang-orang yang melakukan pengaturan. Dalam hal ini, manajemen sama dengan suatu badan, lembaga atau organisasi di mana pemimpinnya disebut sebagai manajer.

2.2 Manajemen Mutu Terpadu (TQM)

Menurut Feigenbaum (1950) harus hadir pada seluruh tahap siklus industri. Pengendalian harus dimulai dari identifikasi persyaratan mutu pelanggan dan berakhir hanya apabila produk telah digantikan oleh pelanggan dan berakhir hanya apabila produk telah digantikan oleh pelanggan yang telah puas.

Total Quality Management atau disingkat dengan TQM adalah suatu sistem manajemen kualitas yang berfokus pada Pelanggan (customer focused) dengan

melibatkan semua level karyawan dalam melakukan peningkatan atau perbaikan yang berkesinambungan atau secara terus-menerus (Tjiptono, 2001).

Manajemen Mutu Terpadu (TQM) menekankan komitmen pada manajemen untuk memiliki keinginan yang berkesinambungan bagi perusahaan untuk mencapai kesempurnaan di segala aspek barang dan jasa yang penting bagi konsumen (Dale, 2003).

Menurut British and International Standars membagi evolusi TQM menjadi empat tahapan (Dale, 2003), yaitu sebagai berikut.

a. Inspeksi (inspection): evaluasi konfirmasi melalui observasi dan penilaian atas hasil pengukuran, pengujian, atau pendugaan.

b. Pengendalian kualitas (quality control): bagian dari manajemen kualitas yang terfokus pada pemenuhan standart kualitas.

c. Jaminan kualitas (quality assurance): bagian dari manajemen kualitas yang terfokus pada penyajian kepercayaan bahwa tolok ukur kualitas akan selalu terpenuhi.

d. Manajemen mutu terpadu (total quality management): melibatkan aplikasi prinsip-prinsip manajemen kualitas pada semua aspek.

2.3 Pentingnya Mutu bagi Perusahaan

Menurut (Dorothea, 1999 dalam Fitriani 2007), pentingnya mutu bagi suatu perusahaan adalah sebagai berikut.

1. Reputasi perusahaan

Perusahaan yang telah menghasilkan suatu produk atau jasa yang bermutu akan mendapat predikat sebagai organisasi yang mengutamakan mutu. Oleh karena itu, perusahaan tersebut dikenal oleh masyarakat dan dipercaya masyarakat.

2. Peningkatan pangsa pasar

Pangsa pasar akan meningkat bila minimasi biaya tecapai, sehingga harga dapat ditekan walau mutu tetap menjadi yang utama. Hal ini yang mendorong konsumen untuk terus membeli produk atau jasa tersebut sehingga pangsa pasar meningkat.

3. Penampilan produk atau jasa

Mutu akan membuat produk atau jasa dikenal, hal ini akan membuat perusahaan dikenal, dipercaya dan lebih dihargai oleh masyarakat. Hal ini, menimbulkan fantisme tertentu dari para konsumen terhadap produk apapun yang ditawarkan oleh perusahaan.

4. Mutu yang dirasakan

Total quality meruapakn suatu pendekatan untuk melaksanakan bisnis yang berusaha memaksimumkan persaingan organisasi melalui perbaikan secara menyeluruh dalam mutu produk, pelayanan, orang, proses, dan lingkungan.

2.4 Pengertian Kualitas

Pelanggan mendefinisikan kualitas dengan berbagai cara. Kualitas didefinisikan sebagai memenuhi atau melebihi harapan pelanggan. Menurut Goetsch dan Davis, (1994 dalam Tjiptono, 2001) mendefinisikan kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan.

Memahami makna kualitas, dapat dilihat dari perspektif produsen dan konsumen. Dalam pikiran pelanggan, kualitas mempunyai banyak dimensi dan mungkin diterapkan dalam satu waktu. Pelanggan melihat kualitas dari dimensi, ada lima dimensi mutu produk menurut (Dorothea, 1999 dalam Fitriani 2007) seperti berikut.

1. Bentuk (form), meliputi ukuran, bentuk, atau struktur fisik produk.

2. Kualitas kinerja (performance quality), adalah tingkat dimana karakteristik utama produk beroperasi.

3. Kesan kualitas (perceived quality) merupakan hasil dari penggunaan pengukuran yang dilaksanakan secara tidak langsung karena terdapat kemungkinan bahwa konsumen tidak mengerti atau kekurangan informasi atas produk yang bersangkutan.

4. Gaya (style), menggambarkan penampilan dan rasa produk kepada pembeli. 5. Desain (design), merupakan totalitas fitur yang mempengaruhi tampilan, rasa,

2.5 Pengawasan Mutu (Quality Control)

Menurut Assauri (2004) mengemukakan bahwa: “Pengawasan mutu atau kualitas adalah kegagalan untuk memastikan apakah kebijaksanaan dalam hal mutu (standar) dapat tercermin dalam hasil akhir. Dengan kata lain pengawasan mutu merupakan usaha untuk mempertahankan mutu/kualitas dari barang yang dihasilkan, agar sesuai dengan spesifikasi produksi produk yang telah ditetapkan berdasarkan kebijaksanaan pimpinan perusahaan.”

Selain itu, beberapa pengertian pengawasan mutu (quality control) menurut Gultom (2011) yang berkembang di Indonesia adalah sebagai berikut.

1. Pengawasan mutu (quality control) adalah keseluruhan rangkaian kegiatan yang terpadu secara efektif dan dapat digunakan untuk mengembangkan, melestarikan, dan meningkatkan kualitas dari berbagai usaha (berupa produk maupun jasa) seekonomis mungkin dan sekaligus memenuhi kepuasan. (Dewan Produktivitas Nasional, 1985).

2. Pengawasan mutu (quality control) adalah sistem manajemen yang mengikutsertakan seluruh jajaran pekerja di semua tingkatan, dengan menerapkan konsepsi pengendalian mutu dan metode statistik, untuk mendapatkan kepuasan pelanggan maupun karyawan (Astra TQC, 1984). 3. Pengawasan mutu (quality control) adalah suatu sistem manajemen yang

mengikutsertakan seluruh pimpinan dan karyawan dari semua tingkat jabatan secara musyawarah untuk meningkatkan mutu serta produktivitas kerja dan

memberikan kepuasan kepada pelanggan maupun karyawan. (Pusat Produktivitas Nasional, 1985)

2.5.1 Tujuan Pengawasan Mutu

Menurut Assauri (2004) mengemukakan tujuan dilaksanakannya pengendalian kualitas (mutu), adalah sebagai berikut.

1. Agar barang hasil produksi mencapai standar mutu yang telah ditetapkan 2. Mengusahakan agar biaya inspeksi dapat ditekan menjadi sekecil mungkin 3. Mengusahakan agar biaya desain dari produk dan proses menjadi lebih rendah 4. Mengusahakan agar biaya produksi menjadi serendah mungkin

Dari tujuan-tujuan yang diungkapkan di atas dapat diketahui bahwa pengendalian mutu, tidak hanya untuk menjaga dan meningkatkan mutu dari produk yang dihasilkan saja, tetapi juga untuk menjaga dan meningkatkan mutu kinerja perusahaan termasuk proses produksi agar sesuai standar perusahaan. Tujuan pengawasan mutu menurut Prawirosentono, (1999 dalam Indrawati, 2013) adalah agar produk akhir mempunyai spesifikasi dengan standar mutu yang telah ditetapkan dan agar biaya desain produk, biaya inspeksi, dan biaya produksi dapat berjalan secara efisien.

2.5.2 Sistem Pengawasan Mutu

Menurut Reksohadiprodjo, (1986 dalam Widiastuti 2003) pengawasan mutu merupakan alat bagi manajemen untuk memperbaiki kualitas produk bila diperlukan,

mempertahankan kualitas yang sudah tinggi dan mengurangi jumlah bahan yang rusak. Sedangkan Assauri (2004), memberikan pengertian pengawasan mutu adalah kegiatan untuk memastikan apakah kebijaksanaan dalam hal mutu (standar) dapat tercermin dalam hasil akhir.

Sistem pengawasan mutu secara garis besar dapat dikelompokkan ke dalam dua tingkatan sebagai berikut.

1. Pengawasan selama proses pengolahan (proses). Pengawasan yang termasuk selama proses pengolahan meliputi bahan-bahan yang akan digunakan untuk proses, waktu, penggunaan peralatan produksi, bentuk dan kualitas.

2. Pengawasan atas barang hasil yang telah diselesaikan. Pengawasan ini perlu dilakukan agar produk yang rusak tidak keluar dari pabrik sampai ke konsumen.

2.6 Statistika Pengawasan Mutu (Statistical Quality Control)

Statistika pengawasan mutu adalah metode yang dikembangkan untuk menjaga standar mutu yang seragam dan mutu produk pada tingkat biaya minimum dan merupakan usaha untuk mencapai efisiensi perusahaan. Penggunaan pengawasan mutu secara statistika adalah untuk mengawasi proses selama produk-produk sedang dibuat sekaligus mengawasi kualitas produk yang sedang dibuat sehingga dapat mengurangi kerugian-kerugian akibat produk rusak (Handoko, 1984 dalam Widiastuti, 2003).

Menurut (Gasperz, 1992 dalam Widiastuti, 2003) ada tujuh metode statistic untuk pengawasan mutu, yaitu sebagai berikut.

1. Lembar periksa, yaitu suatu alat sederhana yang digunakan untuk mengumpulkan data serta memudahkan dalam analisis selanjutnya.

2. Histogram, yaitu bentuk grafik batang yang digunakan sebagai alat sederhana untuk mengetahui distribusi data yang dikumpulkan.

3. Diagram Pareto, yang digunakan untuk menentukan persoalan yang ada serta dapat menentukan persoalan mana yang terpenting untuk ditangani terlebih dahulu.

4. Diagram sebab-akibat, yaitu yang digunakan untuk menemukan penyebab timbulnya persoalan serta apa akibatnya.

5. Pengelompokan, yang dimaksudkan untuk mengelompokkan objek permasalahan dimana hal-hal yang serupa dapat dikelompokkan menjadi satu, sehingga arah pemecahan menjadi jelas dan lebih mudah.

6. Diagram pencar, digunakan untuk melihat bentuk hubungan dari data variable yang diamati, sekaligus dapat digunakan untuk membangun suatu fungsi yang sesuai untuk memperoleh pemecahan yang akurat.

7. Peta kontrol (Control Chart), digunakan untuk mencapai suatu proses dalam keadaan terkendali dan memantau proses secara terus-menerus. Peta control yang sering digunakan adalah peta kontrol model Andrew Shewart yang pada dasarnya memiliki.

a. Garis tengah (Central Line), yang dinotasikan sebagai CL adalah nilai baku yang akan menjadi pangkal perhitungan terjadinya penyimpangan hasil pengamatan pada setiap sampel.

b. Batas kontrol atas (Upper Control Limits) yang dinotasikan sebagai UCL adalah batas penyimpangan paling tinggi dari nilai baku.

c. Batas kontrol bawah (Lower Control Limits) yang dinotasikan sebagai LCL adalah batas penyimpangan terendah yang masih ada dalam batas-batas pengendalian.

2.7 Biaya-biaya yang berhubungan dengan mutu

Upaya agar produk yang dihasilkan sesuai dengan keinginan konsumen maka perusahaan memerlukan sejumlah biaya dalam melakukan pengawsan kualitas, biaya tersebut merupakan biaya kualitas yang nantinya akan mempengaruhi biaya produksi yang dikeluarkan oleh perusahaan.

Menurut Lesley Munro Faure dan Munro Faure, (1999 dalam Prianggawan, 2008), biaya-biaya kualitas sangat penting untuk diperhitungkan dengan alasan sebagai berikut.

a. Biaya-biaya tersebut sering kali berjumlah sangat besar.

b. Besarnya biaya-biaya tersebut terjadi tidak diketahui oleh kebanyakan bisnis. c. Sebagian besar biaya dikaitkan dengan kegagalan dan kegiatan penilaian. d. Penghematan biaya kualitas akan mempunyai dampak yang penting dan

Sedangkan menurut Gitosudarmo, (1998 dalam Prianggawan, 2008) menyatakan dalam pelaksanaan kegiatan pengawasan kualitas setiap perusahaan akan selalu berusaha untuk menekan jumlah kerusakan produk sampai ke titik yang paling kecil atau bila mungkin sampai ke titik nol. Dalam melaksanakan kegiatan pengawasan mutu akan menimbulkan biaya-biaya yang terdiri atas.

1. Biaya Pengawasan Mutu (Quality Control Cost)

Biaya pengawasan kualitas adalah biaya-biaya yang harus dikeluarkan oleh perusahaan dalam melaksanakan kegiatan pengawasan kualitas dalam satu periode yang akan dipengaruhi oleh besarnya tingkat biaya serta jumlah produk yang di tes. Biaya pengawasan kualitas yang termasuk biaya-biaya ini antara lain sebagai berikut.

a. Biaya bahan-bahan yang di pakai untuk melakukan tes kualitas terhadap produk yang dihasilkan.

b. Biaya penyusutan atau depresiasi alat-alat yang diperlukan untuk mengetes produk yang dihasilkan.

c. Biaya atas pengurangan nilai barang atau produk yang dihasilkan. 2. Biaya Jaminan Kualitas (Quaity Assurance Cost)

Biaya jaminan mutu adalah biaya-biaya yang harus dikeluarkan oleh perusahaan untuk menanggung beban kerugian akibat rusaknya produk yang dihasilkan. Besar kecilnya biaya jaminan kualitas yang harus ditanggung oleh perusahaan tergantung pada jumlah produk yang rusak serta besarnya biaya jaminan kualitas bagi setiap unit produk tersebut.

Biaya-biaya yang termasuk dalam golongan ini adalah sebagai berikut. a. Biaya penggantian atas produk yang rusak.

b. Biaya reparasi atau perbaikan. c. Biaya penggantian spare part.

d. Biaya atas ditanggungnya risiko berkurangnya volume penjualan sebagai akibat dari banyaknya barang yang rusak atau cacat yang dibeli oleh konsumen.

3. Total Biaya Kualitas (Total Quality Cost)

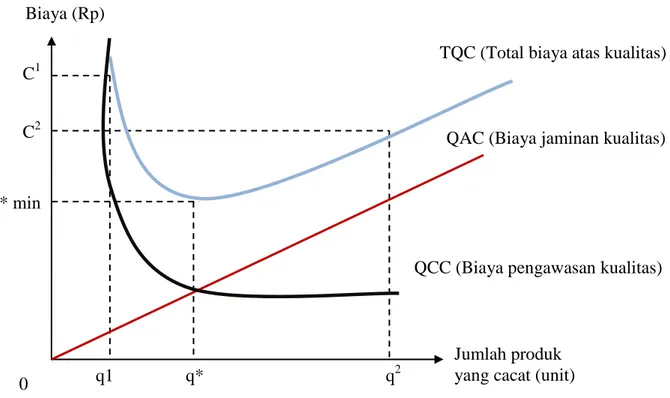

Total biaya kualitas (TQC) adalah biaya yang harus ditanggung oleh perusahaan dimana besarnya merupakan penjumlahan dari biaya pengawasan kualitas (QCC) dengan biaya jaminan kualitas (QAC). Jika digambarkan dengan menggunakan grafik maka hubungan ketiga biaya tersebut terlihat pada Gambar 2.1

Gambar 2.1 Grafik Total Atas Kualitas

Sumber: (Gitosudarmo, 1998 dalam Prianggawan, 2008) Keterangan :

TQC = Total biaya atas kualitas

QCC = Total biaya pengawasan kualitas QAC = Total biaya jaminan kualitas q* = Jumlah produk rusak optimum C* = Total biaya kualitas (rusak optimum)

Gambar 2.1 menjelaskan bahwa grafik total biaya kualitas (TQC) memiliki titik rendah yaitu pada saat jumlah kerusakan produk optimal sebesar q* maka total biaya kualitasnya terendah yaitu sebesar C*. Apabila itensitas pengawasan kualitas dilakukan semakin ketat maka jumlah produk yang rusak akan semakin kecil menjadi sebesar q1, hal ini mengakibatkan semakin besar total biaya yang dikeluarkan yaitu sebesar C1dan biaya jaminan akan kualitas akan semakin kecil. Sebaliknya apabila

Biaya (Rp) C1 C2 C* min q1 q* q2 0

TQC (Total biaya atas kualitas)

QAC (Biaya jaminan kualitas)

QCC (Biaya pengawasan kualitas)

Jumlah produk yang cacat (unit)

pengawasan kualitas dilakukan terlalu longgar maka jumlah produk yang rusak akan semakin meningkat sebesar q2, hal ini mengakibatkan biaya jaminan kualitas akan naik dan total biaya kualitas juga akan meningkat menjadi sebesar C2.

Titik terendah dari total biaya kualitas akan mencapai pada saat perpotongan garis-garis biaya pengawasan kualitas dengan biaya jaminan kualitas. Pada perpotongan tersebut juga akan dilihat jumlah kerusakan produk optimum yaitu sebesar q*.

2.8 Penelitian Terdahulu

Penelitian yang sudah pernah dilakukan oleh beberapa penulis mengenai pengawasan mutu atau pengendalian sebelumnya, dapat dikemukakan sebagai berikut.

1. Ari Widiastuti (2003) meneliti mengenai pengendalian mutu ikan tuna ekspor PT. (PERSERO) perikanan samudra besar cabang Benoa, Bali. Berdasarkan hasil penelitiannya menunjukkan bahwa usaha tersebut sudah melaksanakan pengawasan produk sesuai dengan standar yang ditetapkan oleh perusahaan. Pengendalian mutu yang dilaksanakan pada periode Januari s.d Desember 2004 menunjukkan bahwa semua produk yang dihasilkan berada dalam pengendalian, dengan batas kontrol (CL) = 0.3906, batas control atas (UCL) = 0.7287, batas control bawah (LCL) = 0.525 serta kemampuan proses menghasilkan produk cacat sebesar 0,3%. Dan biaya pengawasan mutu (QCC) sebesar Rp 177.744.233,00, biaya jaminan mutu (QAC) sebesar Rp

8.259.950,00, dan total biaya atas mutu (TQC) sebesar Rp 186.004.183,00. Pada biaya tersebut mampu menekan jumlah kerusakan produk sebesar 2263 botol.

2. Made Agus Prianggawan (2008) meneliti mengenai pengawasan mutu produksi indico red wine pada PT. Prasida Lanturmaju. Berdasarkan hasil penelitiannya menunjukkan pelaksanaan pengawasan mutu yang dilaksanakan pada periode Januari s.d Desember 2007 sudah sesuai dengan standar perusahaan. Jumlah kerusakan yang terjadi sebesar 265 liter dengan total biaya pengawasan mutu sebesar Rp 103.816.037,74 dan pada kerusakan optimum sebesar 692,8 liter dengan total biaya pengawasan yang dikeluarkan sebesar Rp 69.281.032,3. Dan biaya yang dapat diefisienkan sebesar Rp 34.534.005,44.

3. Sri Yulianti Fitriani (2007) meneliti mengenai pengawasan mutu produk kecap produksi PT. Korma Jaya Utama, Jakarta Selatan. Hasil penelitiannya menunjukan bahwa biaya pengawasan mutu yang dikeluarkan oleh perusahaan selama periode Januari s.d Desember tahun 2006, yaitu untuk biaya pengawasan mutu (QCC) sebesar Rp 38.974.994,76 dengan biaya jaminan mutu (QAC) sebesar Rp 625.352.000 sehingga total biaya pengawasan mutu yang dikeluarkan yaitu sebesar Rp 664.326.994,8. Metode analisis yang digunakan yaitu biaya intensitas pengawasan mutu produk. 4. Yuniar Astuti Hutapea (2010) meneliti mengenai pengawasan mutu produk

pengawasan mutu yang dilakukan oleh perusahaan belum efisien karena biaya jaminan mutu rill yang dikeluarkan lebih besar jika dibandingkan dengan biaya pengawasan mutu optimum. Besarnya kerusakan optimum yang terjadi sebesar 774.960,38 kg atau 6,96% dari total produksi, dimana biaya pengawsan mutu yang dikeluarkan pada saat kondisi kerusakan optimum terjadi yaitu sebesar Rp 774.960.461,84 serta biaya jaminan mutu sebesar Rp 774.960.461,84 dan total biaya optimum atas mutu sebesar Rp 1.549.920.861,84. Metode analisis yang digunakan yaitu peta control dan biaya mutu.

Pada beberapa penelitian di atas, terdapat persamaan maupun perbedaan dengan penelitian ini. Dimana persamaan penelitian ini dengan penelitan terdahulu yaitu dengan metode analisis yang sama yaitu dengan menggunakan menggunakan peta kontorl (control chart), dan dengan menggunakan biaya pengawasan mutu. Sedangkan perbedaan penelitian terdahulu dengan ini, yaitu terletak pada obyek yang diteliti dan lokasi penelitian.

2.9 Kerangka Pemikiran

Kerangka pemikiran merupakan suatu kegiatan untuk mencari jawaban dari masalah penelitian, yang dirumuskan secara teoritis yang masih perlu dikaji kebenarannya di lapangan (Gorda, 1997 dalam Prianggawan, 2008).

Sekarang ini tujuan utama dari setiap perusahaan adalah menghasilkan produk yang sesuai dengan keinginan pelanggan. Hal ini dilakukan sebagai suatu upaya

meningkatkan kepuasan pelanggan. Oleh karena itu kegiatan operasional perusahaan harus sesuai dengan keinginan pelanggan atau prosedur yang telah dibuat, agar peningkatan kepuasan pelanggan serta keberlanjutan usaha perusahaan dapat tercapai. Pada kerangka pemikiran ini akan dapat diketahui salah satu usaha yang dilakukan perusahaan agar produk ini dapat bersaing di pasaran dan kualitas produk yang dihasilkan sesuai dengan standar yaitu dengan melakukan pengawasan kualitas produksi. Penelitian ini bertujuan untuk mengetahui proses produksi, sistem pengawasan mutu, serta biaya-biaya pengawasan mutu dan biaya optimum yang dikeluarkan oleh perusahaan.

Peningkatan tingginya kerusakan produk pada UD Kangen Water mengakibatkan perlu dilakukannya pengawasan mutu pada produk untuk mencegah atau mengurangi tingkat kerusakan produk yang sudah berjalan. Maka untuk memberikan solusi, perlu dilakukan pengamatan pada proses produksi dan pengendalian saat proses produksi serta biaya-biaya pengawasan yang dikeluarkan dengan menggunakan metode analisis kuantitatif dan kualitatif.

Analisis kulitatif pada kerangka pemikiran ini menekankan pada kegiatan deskriptif, atau dengan mengamati dan menceritakan mengenai proses produksi yang dilakukan oleh UD Kangen Water. Kegiatan proses produksi yang dilakukan yaitu kegiatan mulai dari awal hingga tahap akhir kegiatan produksi. Kemudian dibuat kesimpulan yang efektif, dan efisien sesuai dengan tujuan penelitian.

Sedangkan, analisis kuantitatif menekankan pada sistem pengawasan mutu yang dilakukan perusahaan. Menggunakan metode Statistical Quality Control

menggunakan perhitungan peta kontrol. Perhitungan menggunakan peta kontrol yaitu untuk mencari batas toleransi kerusakan berada pada batas toleransi kerusakan atau tidak. Sehingga pemilik usaha dapat mempertimbangkan kembali dan dapat melakukan beberapa upaya pengendalian yang akan dilakukan.

Analisis biaya pengawasan yang terdiri dari biaya mutu, biaya jaminan mutu, dan biaya pengawasan mutu dimaksudkan untuk membuktikan bahwa semakin ketat pengawasan mutu maka semakin besar biaya pengawasan yang harus dikeluarkan dan jumlah produk yang rusak menjadi semakin kecil, sehingga biaya jaminan mutu akan semakin kecil. Sebaliknya, saat pengawasan mutu semakin longgar maka biaya yang dikeluarkan dalam melakukan pengawasan mutu akan semakin kecil dan jumlah produk yang rusak semakin bertambah, serta biaya jaminan mutu yang harus ditanggung oleh perusahaan akan semakin bertambah.

Tercapainya pemecahan masalah salah satu caranya yaitu dengan menerapkan suatu sistem pengendalian kualitas yang baik untuk menjamin agar semua proses berjalan sesuai dengan keinginan pelanggan atau prosedur yang telah dibuat. Oleh karena itu, sistem pengendalian kualitas yang hendak diterapkan oleh UD Kangen Water harus selalu berorientasi pada konsumen dan selalu melakukan perbaikan secara terus menerus agar kepuasan konsumen tersebut senantiasa selalu meningkat. Kerangka pemikiran pengawasan kualitas pada UD Kangen Water di Kelurahan Lukluk, Kecamatan Mengwi, Kabupaten Badung dapat dilihat pada Gambar 2.2

Adapun kerangka pemikiran dalam bentuk Gambar 2.2

Gambar 2.2 Kerangka Pemikiran

Manajemen Pengawasan Mutu Produk pada UD Kangen Water UD Kangen Water di Kelurahan

Lukluk, Kabupaten Badung

Pengawasan Mutu Produk

Pengendalian

Metode Analisis Data

Analisis Deskriptif Kualitatif Analisis Biaya Pengawasan Proses Produksi Biaya Mutu Biaya Jaminan Mutu

Simpulan

Peningkatan Kerusakan Produk

Peta Kontrol Rekomendasi Analisis Deskriptif Kuantitatif Sistem Pengawasan Jmlh. Kerusakan Optimum Proses Produksi