Analisa Investasi Apartemen de

Papilio Surabaya

Danniswara Windraya Prasidya

3109100014

Dosen Pembimbing:

Ir. Retno Indryani, MS.

Deskripsi Proyek

•

Owner: PT. Wijaya Karya

•

Developer: PT. Wijaya Karya Realty

•

Building Management: Best Western dan PT. Wijaya

Karya Property

•

Fungsi bangunan: Mixed use – komersial, apartemen

dan kondotel

•

Lokasi: Jl. A. Yani 176-178 Surabaya

•

Luas lahan: 5.384 m

2

•

Luas Bangunan: 40.944 m

2

•

Tinggi bangunan: 33 lantai + 1 semi basement

•

Produk: 446 unit apartemen, 230 unit kondotel, 11 unit

retail (semua produk di jual)

Rumusan dan Tujuan Masalah

Kompetito

r

• Lokasi

• Luas Bangunan

dan Lahan

• Harga jual

• Pembayaran

• Fasilitas Parkir

• Fasilitas lain

Teknis

• KDB

• KLB

• RTHP

• Luasan Area Parkir

Finansial

• NPV

• IRR

• Payback Period

Analisa

Investasi

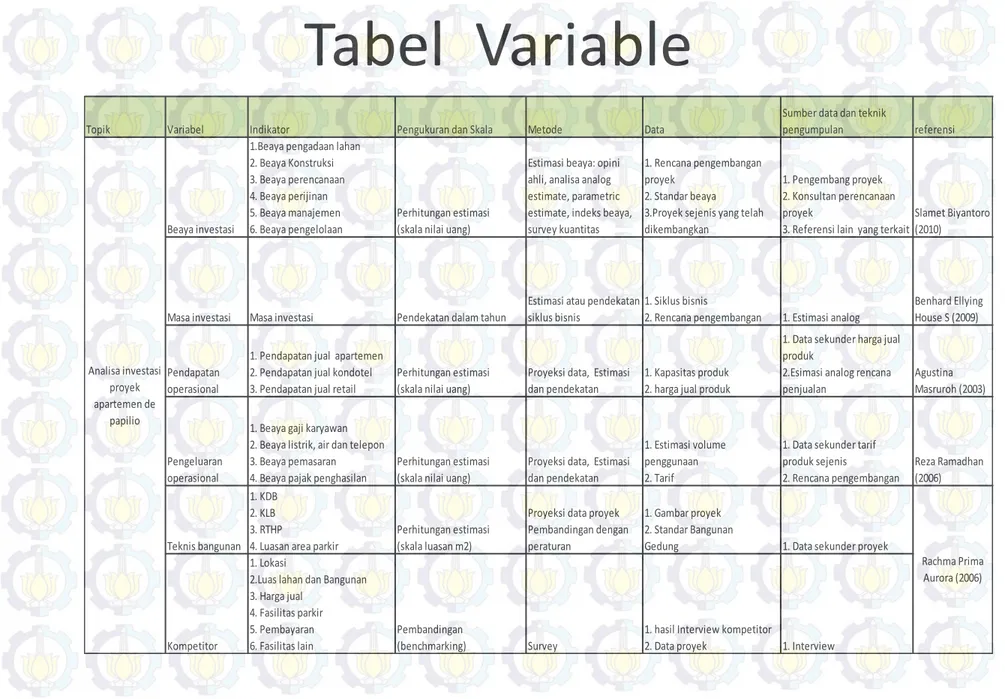

Tabel Variable

Topik Variabel Indikator Pengukuran dan Skala Metode Data

Sumber data dan teknik

pengumpulan referensi

Beaya investasi

1.Beaya pengadaan lahan 2. Beaya Konstruksi 3. Beaya perencanaan 4. Beaya perijinan 5. Beaya manajemen 6. Beaya pengelolaan Perhitungan estimasi (skala nilai uang)

Estimasi beaya: opini ahli, analisa analog estimate, parametric estimate, indeks beaya, survey kuantitas

1. Rencana pengembangan proyek 2. Standar beaya 3.Proyek sejenis yang telah dikembangkan

1. Pengembang proyek 2. Konsultan perencanaan

proyek 3. Referensi lain yang terkait

Slamet Biyantoro (2010)

Masa investasi Masa investasi Pendekatan dalam tahun

Estimasi atau pendekatan siklus bisnis

1. Siklus bisnis

2. Rencana pengembangan 1. Estimasi analog Benhard Ellying House S (2009)

Pendapatan operasional

1. Pendapatan jual apartemen 2. Pendapatan jual kondotel

3. Pendapatan jual retail

Perhitungan estimasi (skala nilai uang)

Proyeksi data, Estimasi dan pendekatan

1. Kapasitas produk 2. harga jual produk

1. Data sekunder harga jual produk 2.Esimasi analog rencana

penjualan

Agustina Masruroh (2003)

Pengeluaran operasional

1. Beaya gaji karyawan 2. Beaya listrik, air dan telepon 3. Beaya pemasaran

4. Beaya pajak penghasilan

Perhitungan estimasi (skala nilai uang)

Proyeksi data, Estimasi dan pendekatan

1. Estimasi volume

penggunaan 2. Tarif

1. Data sekunder tarif

produk sejenis 2. Rencana pengembangan Reza Ramadhan (2006) Teknis bangunan 1. KDB 2. KLB 3. RTHP 4. Luasan area parkir

Perhitungan estimasi (skala luasan m2)

Proyeksi data proyek Pembandingan dengan peraturan

1. Gambar proyek 2. Standar Bangunan

Gedung 1. Data sekunder proyek

Kompetitor

1. Lokasi 2.Luas lahan dan Bangunan 3. Harga jual 4. Fasilitas parkir 5. Pembayaran 6. Fasilitas lain Pembandingan (benchmarking) Survey

1. hasil Interview kompetitor

2. Data proyek 1. Interview

Rachma Prima Aurora (2006) Analisa investasi proyek apartemen de papilio

Analisa Kompetitor

Aspek yang

dibandingkan

Apartemen

De Papilio

The Trillium Office

Residence

Aryaduta

Residences

Lokasi

Luas Lahan

Luas Bangunan

Harga Jual Produk

Kapasitas Ruang

Parkir

Pembayaran

Analisa Teknis

Pembandingan

Persyaratan

Kondisi eksisting

KDB

48%

30,46%

KLB

900%

890%

RTHP

52%

69,54%

Perhitungan Aliran Kas Masuk

•

Harga jual produk

•

Rencana penjualan

•

Diasumsikan penjualan secara cash, sehingga diskon 5%

Tahun

Harga Jual Produk (Rp)

Studio

2 Bedroom

Kondotel

Retail

2013

300.000.000

600.000.000

800.000.000

1.200.000.000

2014

306.000.000

612.000.000

816.000.000

2015

312.120.000

624.240.000

832.320.000

2016

318.362.400

636.724.800

2017

324.729.648

649.459.296

Produk

Tahun

2013

2014

2015

2016

2017

Apartemen

20%

50%

15%

10%

5%

Kondotel

30%

50%

20%

Retail

100%

Rekapitulasi Aliran Kas Masuk

Tahun

Penjualan

apartemen

(Rp)

Penjualan

kondotel (Rp)

Penjualan Retail

(Rp)

Kas Masuk (Rp)

2013

37.335.000.000 52.440.000.000 12.540.000.000

102.315.000.000

2014

95.640.300.000 89.148.000.000

184.788.000.000

2015

29.354.886.000 36.372.384.000

65.727.270.000

2016

19.658.878.200

19.658.878.200

2017

10.488.767.630

10.488.767.630

Total

382.978.000.000

Biaya Investasi

No

Uraian Pekerjaan

Biaya per Tahun (Rp)

Total Biaya

2013

2014

1

Biaya tanah

43.072.000.000

43.072.000.000

2

Biaya Konstruksi

106.076.400.000

70.717.600.000

176.794.000.000

3

Biaya Perencanaan

4.088.361.250

331.448.750

4.419.850.000

4

Biaya Perijinan

13.000.000.000

13.000.000.000

6

Biaya Manajemen Konstruksi

2.466.716.000

1.057.164.000

3.523.880.000

7

Biaya Pengelolaan Konstruksi

424.305.600

282.870.400

707.176.000

Total

169.127.782.900

71.843.083.150

240.970.866.100

Catatan:

Biaya Pengeluaran Operasional

Pekerjaan

Biaya Pertahun (Rp)

Total Biaya (Rp)

2013

2014

2015

2016

2017

Gaji Karyawan

3.354.450.000

5.836.149.000

2.264.318.100

882.266.346

607.163.029

12.944.346.480

Listrik

7.345.820

7.345.820

7.345.820

7.345.820

7.345.820

36.729.100

Air

720.000

720.000

720.000

720.000

720.000

3.600.000

Telepon

27.961.200

27.961.200

27.961.200

27.961.200

27.961.200

139.806.000

Pemasaran

141.000.000

1.212.000.000

2.000.000

1.000.000

1.000.000

1.357.000.000

Total

3.531.477.020

7.084.176.020

2.302.345.120

919.293.366

644.190.049

14.481.481.580

Net Present Value dan Payback Period

Cashflow

MARR 11%, Masa Investasi 5 Tahun

Satuan : Rupiah

Tahun ke

2013

2014

2015

2016

2017

Aliran Kas Keluar

Biaya investasi

(169,127,782,900)

(71,843,083,150)

Biaya operasional

(3,531,477,020)

(7,084,176,020) (2,302,345,120)

(919,293,366)

(644,190,049)

Aliran Kas Masuk

Apartemen

37,335,000,000

95,640,300,000 29,354,886,000 19,658,878,200 10,488,767,630

Kondotel

52,440,000,000

89,148,000,000 36,372,384,000

Retail

12,540,000,000

Aliran Sebelum Pajak

(70,344,259,920)

105,861,040,830 63,424,924,880 18,739,584,834 9,844,577,581

Aliran Kas Kena Pajak

0

35,516,780,910 63,424,924,880 18,739,584,834 9,844,577,581

Pajak

0

(8,879,195,228) (15,856,231,220) (4,112,953,558) (1,897,994,676)

Aliran Kas setelah Pajak

(70,344,259,920)

96,981,845,603 47,568,693,660 14,626,631,276 7,946,582,905

Discount Factor

1.0000

0.9009

0.8116

0.7312

0.6587

Present Value (PV)

(70,344,259,920)

87,371,032,074 38,607,818,895 10,694,866,726 5,234,660,298

PV Komulatif

(70,344,259,920)

17,026,772,154 55,634,591,049 66,329,457,775 71,564,118,074

NPV

71,564,118,074

NPV > 0 , Investasi dinilai Layak

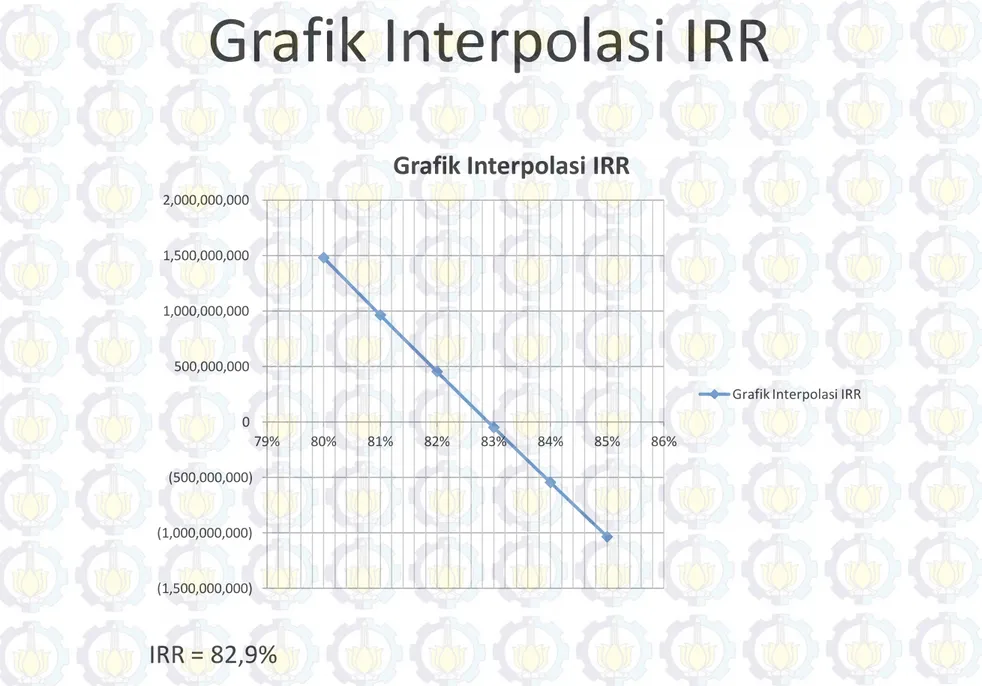

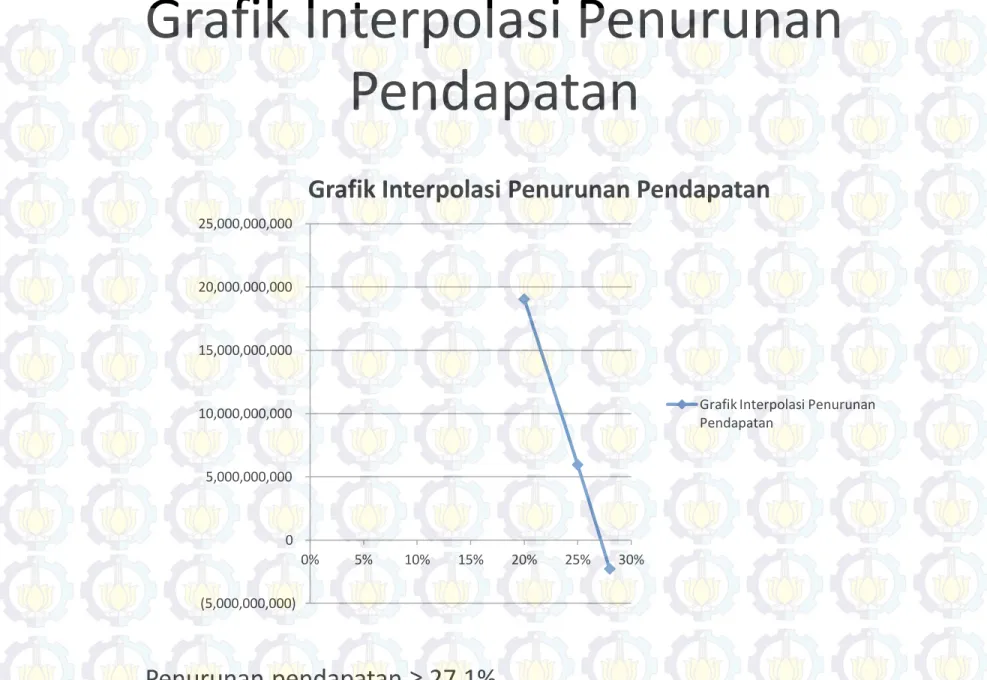

Internal Rate of Return

Masa Investasi 5 Tahun

Satuan : Rupiah