42

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

4.Analisis Data dan Pembahasan

4.1Statistik Deskriptif

Statistik deskriptif ini bertujuan untuk memberikan penjelasan serta

gambaran terkait dengan data yang digunakan dalam penelitian ini, data

variabel yang digunakan variabel ekonomi makro yang meliputi sebagai

berikut: Harga Minyak Dunia, Nilai Tukar Rupiah Terhadap Dolar Amerika,

Harga Emas Dunia dan Inflasi.

Tabel 4.1 Tabel Statistika Deskriptif

Descriptive Statistics

Sumber: data sekunder yang diolah (2016).

Pada variabel dependen yaitu return saham, dengan nilai return

terendah sebesar -21,23% dan nilai maksimum sebesar 68,26%. Lalu

nilai rata-rata return saham ialah sebesar 3,92% dengan nilai standar

deviasi return saham sektor pertambangan sebesar 14,15%. Untuk

variabel independen pertama yaitu harga minyak dunia, terdapat 60

43

terendah sebesar Rp 712.726 dan nilai maksimum sebesar Rp

1.311.015. Lalu harga rata-rata minyak dunia ialah sebesar Rp

958.894 dengan nilai standar deviasi harga minyak mentah dunia

sebesar 168996,675. Dengan melihatbesaran nilai standar deviasi yang

lebih kecil dari rata-ratanya menandakan bahwa data-data yang

digunakan dalam variabel harga minyak memiliki sebaran data yang

kecil dengan nilai koefisien variasi 0,176% yang didapat melalui (Std

deviasi/mean).

Untuk variabel independen kedua yaitu nilai tukar rupiah terhadap

dolar Amerika, dengan nilai kurs terendah sebesar 9.032 dan nilai

maksimum sebesar 12.938. Lalu nilai rata-rata kurs ialah sebesar

10.414,92 dengan nilai standar deviasi harga minyak mentah dunia

sebesar 1219,742. Dengan melihatbesaran nilai standar deviasi yang

lebih kecil dari rata-ratanya menandakan bahwa data-data yang

digunakan dalam variabel nilai tukar rupiah memiliki sebaran data

yang kecil dengan nilai koefisien variasi 0,117% yang didapat melalui

(1219,742/10414.92).

Untuk variabel independen ketiga yaitu harga emas dunia, dengan

nilai harga emas terendah sebesar 340412 dan nilai maksimum sebesar

672094. Lalu nilai rata-rata harga emas ialah sebesar 474298,80

dengan nilai standar deviasi harga emas sebesar 63998,843. Dengan

melihatbesaran nilai standar deviasi yang lebih kecil dari rata-ratanya

44

harga emas memiliki sebaran data yang kecil dengan nilai koefisien

variasi 0,135% yang didapat melalui (63998,843/474298,80).

Untuk variabel independen keempat yaitu inflasi, nilai inflasi

terendah sebesar 3,4300% dan nilai maksimum sebesar 8,7900%. Lalu

nilai rata-rata inflasi ialah sebesar 5,633667% dengan nilai standar

deviasi inflasi sebesar 1,5572226%. Dengan melihatbesaran nilai

standar deviasi yang lebih kecil dari rata-ratanya menandakan bahwa

data-data yang digunakan dalam variabel inflasi memiliki sebaran data

yang kecil dengan nilai koefisien variasi 0,276% yang didapat melalui

(1,5572226%/5,633667%).

4.2Uji Asumsi Klasik

4.2.1 Uji Normalitas

` Uji normalitas yang dipakai untuk menguji apakah dalam model

regresi baik variabel dependen atau variabel independen memiliki

distribusi data yang normal atau tidak normal. Sebuah model regresi

yang dikategorikan baik adalah model regresi yang memiliki distribusi

data normal atau mendekati keadaan normal. Dalam penelitian ini

digunakan uji Kolmogorov-Smirnov guna mengetahui normalitas

variabel independen dan dependen. Berikut disajikan hasil uji dalam

45

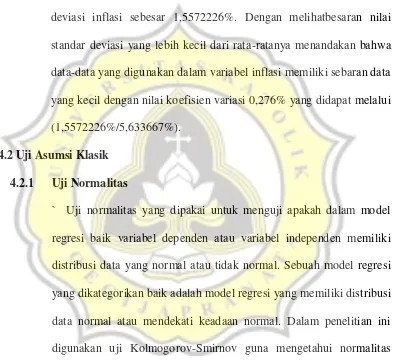

Sumber: data sekunder yang diolah (2016).

Dengan melihat hasil uji SPSS diatas dapat disimpulkan bahwa semua

variabel yang digunakan dalam penelitian ini yaitu return saham,

harga minyak dunia, nilai tukar rupiah terhadap dolar, harga emas

dunia dan inflasi memiliki nilai Kolmogorov-Smirnov dengan

probabilitas diatas α=0,05. Berarti data yang digunakan pada

penelitian ini memiliki nilai distribusi yang normal.

4.2.2 Uji Multikoliniearitas

Uji Multikoliniearitas memilki tujuan untuk menguji apakah dalam

model regresi ditemukan adanya korelasi antar variabel independen.

Variabel orthogonal merupakan variabel bebas yang nilai korelasi

sesama variabel bebas sama dengn 0 (nol). Hasil uji SPSS dari uji

46

T Sig. Collinearity Statistics

B Std. Error Beta Tolerance VIF

Sumber: data sekunder yang diolah (2016).

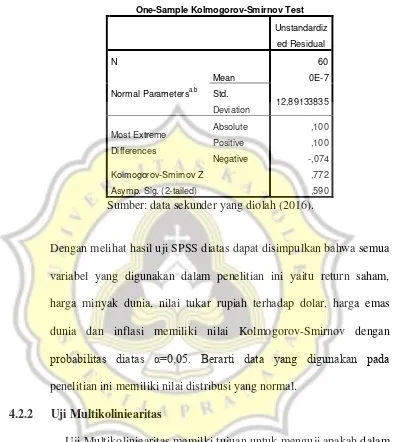

Dari hasil uji Multikoliniearitas didapatkan hasil yang menyatakan

bahwa semua variabel indepen dari model regresi tidak terjadi

multikoliniearitas yang dibuktikan dengan nilai VIF yang berada

dibawah 10 dan nilai tolerance yang lebih besar dari 0,1. Hal ini

menunjukan bahwa model regresi ini layak untuk digunakan karena

tidak ditemukan variabel yang mengalami multikolinieritas.

4.2.3 Uji Autokorelasi

Uji Autokorelasi memiliki tujuan untuk menguji apakah dalam

suatu model regresi linier ada korelasi antara kesalahan pengganggu

pada periode sekarang dengan periode sebelumnya. Model regresi

yang baik adalah regresi yang bebas dari autokorelasi. Jika terjadi

sebuah autokorelasi maka dapat dikatan ada problem autokorelasi.

Autokorelasi muncul karena observasi yang berurutan sepanjang

waktu berkaitan dengan satu sama lain. Pengambilan keputusan ada

47

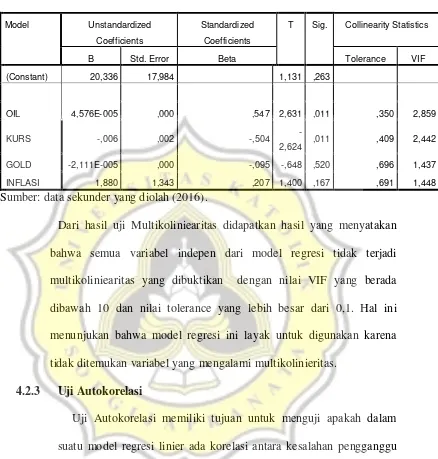

Guna melihat ada tidaknya digunakan uji Durbin-Watson pada tabel

4.4.

Sumber: data sekunder yang diolah (2016).

Oleh karena nilai Durbin-Watson 1,966 lebih besar daripada batas

atas (du) 1,73, maka dapat disimpulkan tidak terdapat autokorelasi

positif pada model regresi.

4.2.4 Uji Heteroskedastisitas

Uji Heteroskoedadtisitas memiliki tujian untuk menguji apakah

dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance residual satu

pengamatan ke pngamatan yang lain tetap, maka disebut

homoskedastisitas dan jika berbeda disebut dngan heteroskedastisitas.

Model regresi yang baik adalah yang tidak terjadi heterokoedastisitas.

Pada penelitian ini guna menguji ada atau tidaknya

heterokedastisitas digunakan metode analisis grafis. Deteksi ada atau

tidaknya keterokedastisitas dpat dilakuakan dengan melihat ada atau

tidakanya pola tertentu pada grafik Scatterplot antara SRESID dan

ZPRED dimana sumbu Y adalah Y yang telah diprediksi dan sumbu

X adalah residual (Y prediksi – Y sesungguhnya) yang telah di

48

titik-titik yang ada membentuk pola tertentu yang teratur

(bergelombang, melebar kemudian menyempit) maka

mengindikasikan telah terjadi Heterokedastisitas. Jika pola tidak jelas

serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y,

maka tidak Terjadi Hterokedastisitas. Berikut disajikan hasil

Hterokedastisitas test pada gambar 4.1 dan tabel 4.5

Gambar 4.1 Hasil Uji Heteroskedastisitas Scatterplot

Sumber: data sekunder yang diolah (2016).

Dari hasil diatas ini terlihat titik-titik menyebar secara acak serta

tersebar. Baik diatas maupun dibawah angka 0 pada sumbu Y. Hal ini

dapat disimpulkan bahwa tidak terjadi heterokedastisitas pada model

regresi. Selain menggunakan gambar scatterplot pada pnelitian ini

juga digunakan uji statistik guna mendeteksi adanya heterokedastisitas

atau tidak ada heterokedastisitas dengan uji Glejser. Berikut tersaji

49

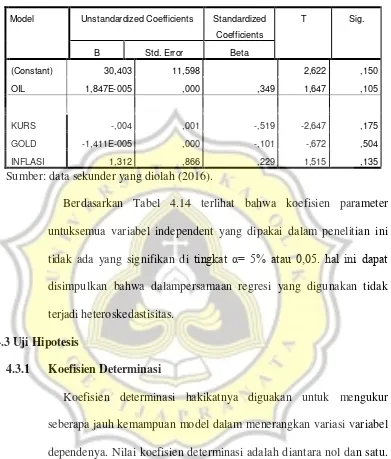

Tabel 4.5Hasil Uji Heteroskedastisitas Glejser

Model Unstandardized Coefficients Standardized

Coefficients

Sumber: data sekunder yang diolah (2016).

Berdasarkan Tabel 4.14 terlihat bahwa koefisien parameter

untuksemua variabel independent yang dipakai dalam penelitian ini

tidak ada yang signifikan di tingkat α= 5% atau 0,05. hal ini dapat

disimpulkan bahwa dalampersamaan regresi yang digunakan tidak

terjadi heteroskedastisitas.

4.3Uji Hipotesis

4.3.1 Koefisien Determinasi

Koefisien determinasi hakikatnya diguakan untuk mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel

dependenya. Nilai koefisien determinasi adalah diantara nol dan satu.

Nilai R2 yang mendekati satu berarti variabel-variabel independenya

menerangkan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Hasil perhitungan koefisien

50

Sumber: data sekunder yang diolah (2016).

Dari tabel di atas nilai adjusted R square adalah sebesar 0,110

menunjukan bahwa variasi variabel independen mampu menjelaskan

11,0% variabel dependen, sedangan sisanya sebesar 89,0%

dijelaskanoleh variabel lain diluar variabel independen. Pada nilai

koefisien (R) adalah sebesar 0,412 menunjukan kekuatan hubugan

antara variabel independen terhadap variabel dependen sebesar 41,2%.

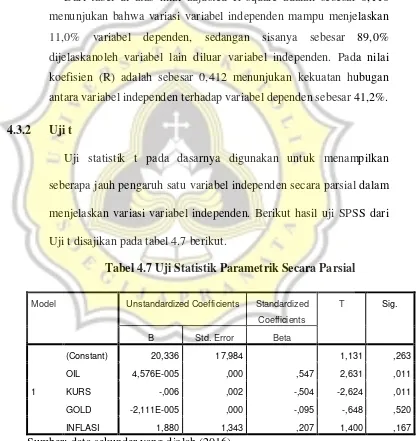

4.3.2 Uji t

Uji statistik t pada dasarnya digunakan untuk menampilkan

seberapa jauh pengaruh satu variabel independen secara parsial dalam

menjelaskan variasi variabel independen. Berikut hasil uji SPSS dari

Uji t disajikan pada tabel 4.7 berikut.

Tabel 4.7 Uji Statistik Parametrik Secara Parsial

Model Unstandardized Coefficients Standardized

Coefficients

51

Dari tabel diatas dapat disusun persamaan regresi linier berganda

sebagai berikut: RETURN=20,336 + 0,547 OIL – 0,504 KURS

-0,095 GOLD + 0,207 INFLASI + e

Menurut hasil hipotesis yang tercantum pada tabel diatas, dapat

dilihat bahwa hanya variabel harga minyak dunia dan nilai tukar

rupiah terhadap dolar Amerika saja yang mampu mempengaruhi

return saham sektor pertambangan, karena kedua variabel ini memiliki

nilai signifikansi yang kurang dari 0,05 yaitu sebesar 0,11. Sedangkan

untuk variabel harga emas dunia dan inflasi tidak memiliki pengaruh

terhadap return saham, karena nilai signifikansi yang dimiliki oleh

kedua variabel ini lebih besar dari 0,05 yaitu sebesar 0,520 untuk

harga emas dan 0,167 untuk inflasi.

4.4Pembahasan

Dari persamaan regresi diatas dapat dilihat bahwa variabel independen

pertama yaitu harga minyak dunia memilki pengaruh terhadap return

saham, Karena nilai signifikansi lebih kecil dari 0,05 yaitu sebesar 0,011,

sehingga hipotesis 1 terbukti. Hal ini dikarenakan hampir sebagian besar

emiten dari sektor pertambangan bergerak di sektor sumber daya energi

baik itu batu bara maupun perminyakan. Sehingga secara otomatis apabila

terjadi perubahan harga minyak dapat menimbulkan dampak positif atau

negatif terhadap nilai saham kedua sub sektor yang dominan pada sektor

pertambangan di Indonesia. Hal ini dikarenakan batu bara dan minyak

52

harga yang tidak menguntungkan. Sehingga variabel perubahan harga

minyak dunia secara signifikan berpengaruh terhadap return saham sektor

pertambangan. Hasil penelitian ini konsisten dengan hasil yang dilakukan

oleh Charles Havie (2006) da Mark A (2007).

Lalu untuk variabel independen ke dua yaitu nilai tukar rupiah

terhadap dolar Amerika dapat dilihat bahwa variabel ini juga memiliki

pengaruh terhadap return saham. Karena variabel nilai tukar rupiah

menunjukan nilai signifikansi lebih kecil dari 0,05 yaitu sebesar 0,011,

maka hipotesis 2 terbukti. Hal ini disebabkan karena hampir seluruh

perusahaan yang ada di sektor pertambangan melakukan aktifitas ekspor

dan impor untuk hasil tambangnya sehingga jika tiba-tiba terjadi

perubahan nilai kurs maka mayoritas perusahaan yang ada di dalam sektor

pertambangan akan merasakan dampaknya dan hal itu kemudian akan

mempengaruhi nilai dan return saham perusahaan itu sendiri. Hasil

penelitian ini konsisten dengan hasil yang dilakukan oleh fuadi (2009) dan

Valadkhani (2006).

Pada variabel independen ke tiga yaitu harga emas dunia dapat dilihat

bahwa variabel ini tidak memiliki pengaruh terhadap return saham. Hal ini

ditunjukan dengan nilai signifikansi lebih besar dari 0,05 yaitu 0,520,

sehingga hipotesis 3 tidak terbukti. Hal ini disebabkan karena hanya

terdapat sedikit perusahaan yang bergerak pada subsektor pertambangan

logam dan batuan mineral. Sehingga jika terjadi perubahan harga emas

53

hal ini tidak akan terlalu berdampak secara kesuluruhan di sektor

pertambangan. Selain itu emas juga tidak merupakan salah satu fakor yang

menentukan biaya produksi perusahaan. Hasil ini konsisten dengan

penelitian yang dilakukan oleh Witjaksono (2010) dan Gary Twite (2002).

Lalu untuk variabel independen ke empat yaitu inflasi ditemukan bukti

bahwa variabel ini tidak memiliki pengaruh terhadap return saham. Hasil

ini ditunjukan dengan nilai signifikansi yang lebih besar dari 0,05 yaitu

sebesar 0,167. Hal ini dikarenakan rata-rata kebutuhan bahan baku

produksi perusahaan yang ada di sektor pertambangan tidak sensitif

terhadap perubahan inflasi karena bahan baku industri pertambangan

diperoleh dengan melakukan kegiatan eksplorasi sehingga tidak

bergantung pada hasil produksi sektor industri yang lain. Maka dari itu

hipotesis 4 tidak terbukti. Hasil ini konsisten dengan penelitian yang

dilakukan oleh Don Bredin, Stuart Hyde dan Gerard O reilly (2007).

Dari hasil penelitian ini dapat dilihat pula harga minyak dunia

berpengaruh positif terhadap return saham pertambangan, jika terjadi

peningkatan harga minyak dunia makan return saham juga turut meningkat

pula. Sedangkan pada variabel nilai tukar rupiah terhadap dolar Amerika

dapat dilihat bahwa terdapat pengaruh negatif pada return saham, jika

terjadi penurunan nilai kurs maka return perusahaan pun akan menurun

akibat terjadinya penurunan nilai saham perusahaan yang disebabkan

karenan turunnya laba perusahaan. Untuk harga emas dunia dapat dilihat

54

penurunan harga emas dunia tidak akan berdampak pada return saham

pertambangan.begitu pula dengan hasil analisis inflasi tidak ditemukan

adanya pengaruh positif terhadap return saham pertambangan, dikarenaka

harga bahan baku sektor pertambangan tidak sensitif terhadap perubahan