31 BAB IV

HASIL DAN PEMBAHASAN

4.1. Demografi Responden

Responden penelitian ini adalah auditor internal yang bekerja di perusahaan

manufaktur besar berbentuk PT di Semarang yang terdaftar di Badan Pusat Statistik

tahun 2014 dan auditor eksternal yang bekerja di KAP Semarang yang terdaftar di

Direktori KAP Semarang, http://www.iapi.or.id tahun 2016.

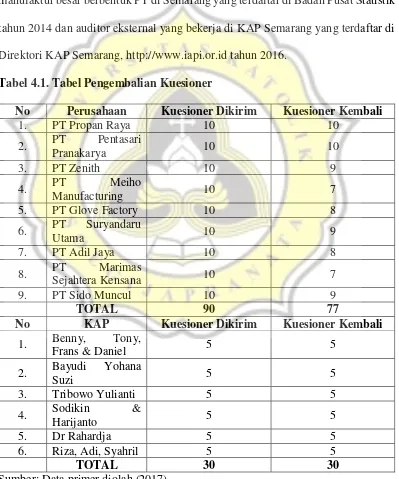

Tabel 4.1. Tabel Pengembalian Kuesioner

No Perusahaan Kuesioner Dikirim Kuesioner Kembali

1. PT Propan Raya 10 10

No KAP Kuesioner Dikirim Kuesioner Kembali

1. Benny, Tony,

32 4.2. Gambaran Umum Responden

Data responden yang diperoleh dikelompokkan berdasarkan jenis kelamin,

umur, pendidikan, lama bekerja dan jenis auditor internal.

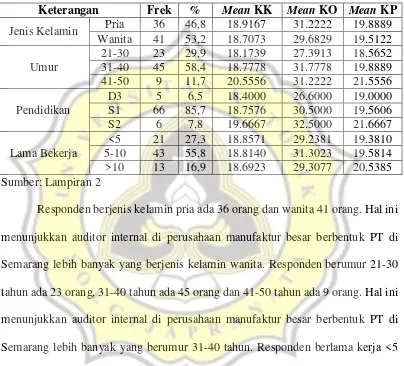

Tabel 4.2. Gambaran Umum Responden Auditor Internal

Keterangan Frek % Mean KK Mean KO Mean KP

Responden berjenis kelamin pria ada 36 orang dan wanita 41 orang. Hal ini

menunjukkan auditor internal di perusahaan manufaktur besar berbentuk PT di

Semarang lebih banyak yang berjenis kelamin wanita. Responden berumur 21-30

tahun ada 23 orang, 31-40 tahun ada 45 orang dan 41-50 tahun ada 9 orang. Hal ini

menunjukkan auditor internal di perusahaan manufaktur besar berbentuk PT di

Semarang lebih banyak yang berumur 31-40 tahun. Responden berlama kerja <5

tahun ada 21 orang, 5-10 tahun ada 43 orang dan >10 tahun ada 13 orang. Hal ini

menunjukkan auditor internal di perusahaan manufaktur besar berbentuk PT di

Semarang lebih banyak yang berlama kerja 5-10 tahun. Responden berpendidikan

D3 ada 5 orang, S1 ada 66 orang dan S2 ada 6 orang. Hal ini menunjukkan auditor

internal di perusahaan manufaktur besar berbentuk PT di Semarang lebih banyak

33

Data responden yang diperoleh dikelompokkan berdasarkan jenis kelamin,

umur, pendidikan, lama bekerja dan jenis auditor eksternal.

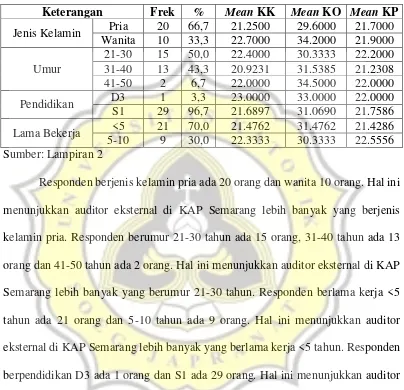

Tabel 4.3. Gambaran Umum Responden Auditor Eksternal

Keterangan Frek % Mean KK Mean KO Mean KP

Jenis Kelamin Pria 20 66,7 21.2500 29.6000 21.7000

Wanita 10 33,3 22.7000 34.2000 21.9000

Umur

21-30 15 50,0 22.4000 30.3333 22.2000

31-40 13 43,3 20.9231 31.5385 21.2308

41-50 2 6,7 22.0000 34.5000 22.0000

Pendidikan D3 1 3,3 23.0000 33.0000 22.0000

S1 29 96,7 21.6897 31.0690 21.7586

Lama Bekerja <5 21 70,0 21.4762 31.4762 21.4286

5-10 9 30,0 22.3333 30.3333 22.5556

Sumber: Lampiran 2

Responden berjenis kelamin pria ada 20 orang dan wanita 10 orang. Hal ini

menunjukkan auditor eksternal di KAP Semarang lebih banyak yang berjenis

kelamin pria. Responden berumur 21-30 tahun ada 15 orang, 31-40 tahun ada 13

orang dan 41-50 tahun ada 2 orang. Hal ini menunjukkan auditor eksternal di KAP

Semarang lebih banyak yang berumur 21-30 tahun. Responden berlama kerja <5

tahun ada 21 orang dan 5-10 tahun ada 9 orang. Hal ini menunjukkan auditor

eksternal di KAP Semarang lebih banyak yang berlama kerja <5 tahun. Responden

berpendidikan D3 ada 1 orang dan S1 ada 29 orang. Hal ini menunjukkan auditor

eksternal di KAP Semarang lebih banyak yang berpendidikan S1.

4.3. Uji Alat Pengumpulan Data

Kuesioner memungkinkan penelitian di bidang ilmu sosial untuk

mengamati indikator yang mencerminkan variabel-variabel yang tidak dapat diukur

34

yang penting dalam penelitian. Idealnya pengujian validitas dan reliabilitas

dilakukan pertama kali, sebelum data yang berasal dari kuesioner tersebut diolah

peneliti dalam bentuk yang lain supaya peneliti dapat memilah data mana yang bisa

digunakan dan data mana yang harus dibuang (Murniati dkk., 2013:19).

4.3.1. Uji Validitas

Uji validitas digunakan untuk mengukur apakah pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner terebut.

Jadi metode ini digunakan untuk mengukur ketepatan tiap pertanyaan kuesioner

atau indikator yang digunakan (Murniati dkk., 2013:20). Kriteria valid adalah jika

nilai Cronbach's Alpha if Item Deleted masing-masing indikator pertanyaan ≤ dari

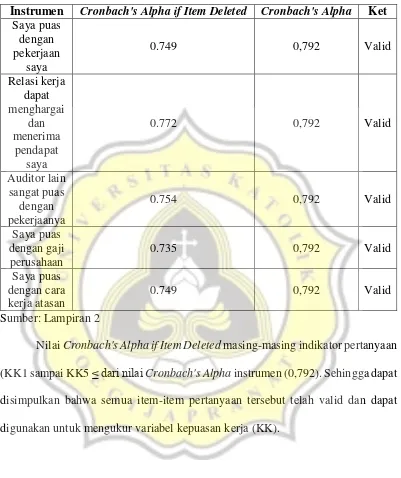

35 Tabel 4.4. Uji Validitas Kepuasan Kerja (KK)

Instrumen Cronbach's Alpha if Item Deleted Cronbach's Alpha Ket

Saya puas

Nilai Cronbach's Alpha if Item Deleted masing-masing indikator pertanyaan

(KK1 sampai KK5 ≤ dari nilai Cronbach's Alpha instrumen (0,792). Sehingga dapat

disimpulkan bahwa semua item-item pertanyaan tersebut telah valid dan dapat

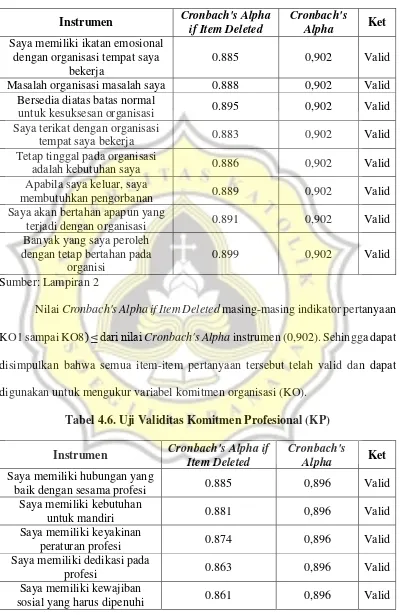

36 Tabel 4.5. Uji Validitas Komitmen Organisasi (KO)

Instrumen Cronbach's Alpha if Item Deleted

Cronbach's

Alpha Ket

Saya memiliki ikatan emosional dengan organisasi tempat saya

bekerja

0.885 0,902 Valid

Masalah organisasi masalah saya 0.888 0,902 Valid

Bersedia diatas batas normal

untuk kesuksesan organisasi 0.895 0,902 Valid

Saya terikat dengan organisasi

tempat saya bekerja 0.883 0,902 Valid

Tetap tinggal pada organisasi

adalah kebutuhan saya 0.886 0,902 Valid

Apabila saya keluar, saya

membutuhkan pengorbanan 0.889 0,902 Valid

Saya akan bertahan apapun yang

terjadi dengan organisasi 0.891 0,902 Valid

Banyak yang saya peroleh dengan tetap bertahan pada

organisi

0.899 0,902 Valid

Sumber: Lampiran 2

Nilai Cronbach's Alpha if Item Deleted masing-masing indikator pertanyaan

KO1 sampai KO8) ≤ dari nilai Cronbach's Alpha instrumen (0,902). Sehingga dapat

disimpulkan bahwa semua item-item pertanyaan tersebut telah valid dan dapat

digunakan untuk mengukur variabel komitmen organisasi (KO).

Tabel 4.6. Uji Validitas Komitmen Profesional (KP) Instrumen Cronbach's Alpha if

Item Deleted

Cronbach's

Alpha Ket

Saya memiliki hubungan yang

baik dengan sesama profesi 0.885 0,896 Valid

Saya memiliki kebutuhan

untuk mandiri 0.881 0,896 Valid

Saya memiliki keyakinan

peraturan profesi 0.874 0,896 Valid

Saya memiliki dedikasi pada

profesi 0.863 0,896 Valid

Saya memiliki kewajiban

37

Sumber: Lampiran 2

Nilai Cronbach's Alpha if Item Deleted masing-masing indikator pertanyaan

(KP1 sampai KP5) ≤ dari nilai Cronbach's Alpha instrumen (0,896). Sehingga dapat

disimpulkan bahwa semua item-item pertanyaan tersebut telah valid dan dapat

digunakan untuk mengukur variabel komitmen profesional (KP).

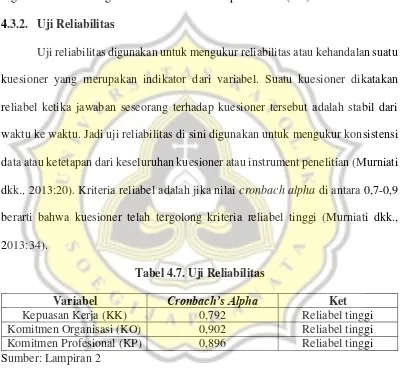

4.3.2. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengukur reliabilitas atau kehandalan suatu

kuesioner yang merupakan indikator dari variabel. Suatu kuesioner dikatakan

reliabel ketika jawaban seseorang terhadap kuesioner tersebut adalah stabil dari

waktu ke waktu. Jadi uji reliabilitas di sini digunakan untuk mengukur konsistensi

data atau ketetapan dari keseluruhan kuesioner atau instrument penelitian (Murniati

dkk., 2013:20). Kriteria reliabel adalah jika nilai cronbach alpha di antara 0,7-0,9

berarti bahwa kuesioner telah tergolong kriteria reliabel tinggi (Murniati dkk.,

2013:34).

Tabel 4.7. Uji Reliabilitas

Variabel Cronbach’s Alpha Ket

Kepuasan Kerja (KK) 0,792 Reliabel tinggi

Komitmen Organisasi (KO) 0,902 Reliabel tinggi

Komitmen Profesional (KP) 0,896 Reliabel tinggi

Sumber: Lampiran 2

Ketiga variabel kepuasan kerja (KK), komitmen organisasi (KO) dan

komitmen profesional (KP) memberikan masing-masing nilai cronbach’s alpha di antara 0,7-0,9 sehingga tergolong reliabel tinggi.

38

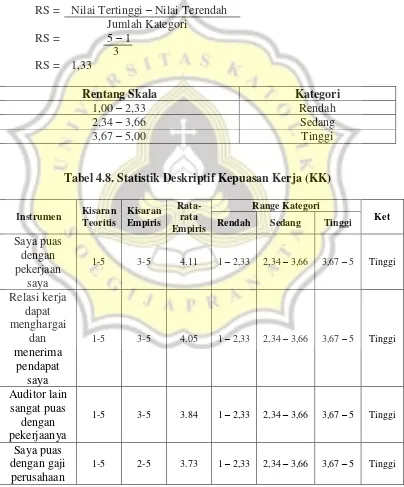

Statistik deskriptif pada penelitian ini bertujuan untuk mengetahui

nilai-nilai jawaban responden terhadap indikator-indikator dalam variabel penelitian.

Pertama, dilakukan pembagian katergori menjadi tiga, yaitu rendah, sedang, dan

tinggi. Kedua, menentukan rentang skala masing-masing kategori yang dihitung

dengan rumus.

Rentang Skala Kategori

1,00 – 2,33 Rendah

2,34 – 3,66 Sedang

3,67 – 5,00 Tinggi

Tabel 4.8. Statistik Deskriptif Kepuasan Kerja (KK)

Instrumen Kisaran

Rendah Sedang Tinggi

39

Skor rata-rata jawaban responden dari kepuasan kerja (KK) adalah sebesar

3,93 dan termasuk kategori tinggi. Artinya persepsi responden sangat puas dengan

adanya kesesuaian atau pertentangan antara keinginan dan hasil-keluarannya

(outcomes).

Tabel 4.9. Statistik Deskriptif Komitmen Organisasi (KO)

Instrumen Kisaran

Rendah Sedang Tinggi

40

Skor rata-rata jawaban responden dari komitmen organisasi (KO) adalah

sebesar 3,83 dan termasuk kategori tinggi. Artinya persepsi sikap responden

sebagai anggota perusahaan sangat tinggi ditunjukkan dengan kerja kerasnya.

Tabel 4.10. Statistik Deskriptif Komitmen Profesional (KP)

Instrumen Kisaran

Rendah Sedang Tinggi

Saya memiliki

Skor rata-rata jawaban responden dari komitmen profesional (KP) adalah

sebesar 4,05 dan termasuk kategori tinggi. Artinya persepsi sikap responden

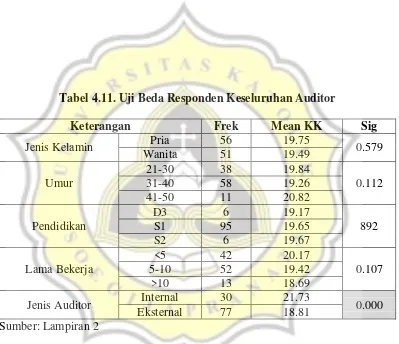

41 Tabel 4.11. Uji Beda Responden Keseluruhan Auditor

Keterangan Frek Mean KK Sig

Jenis Kelamin Pria 56 19.75 0.579

Wanita 51 19.49

Umur

21-30 38 19.84

0.112

31-40 58 19.26

41-50 11 20.82

Pendidikan

D3 6 19.17

892

S1 95 19.65

S2 6 19.67

Lama Bekerja

<5 42 20.17

0.107

5-10 52 19.42

>10 13 18.69

Jenis Auditor Internal 30 21.73 0.000

Eksternal 77 18.81

Sumber: Lampiran 2

Berdasarkan tabel di atas terlihat bahwa signifikansi jenis auditor (0.000) <

0.05 sehingga terbukti jenis auditor berbeda di auditor internal dan eksternal.

4.5. Uji Hipotesis 4.5.1. Uji Hipotesis 1

Hipotesis 1: Interaksi komitmen organisasi dan jenis auditor berpengaruh

42

Model penelitian hipotesis 1:

Hipotesis 1 diuji menggunakan moderated regression analysis (MRA)

denga dummy variabel untuk menguji moderating effect ketika variabel moderasi

adalah variabel dummy atau dikotomi (misalnya 0 dan 1) (Murniati dkk.,

2013:115), dengan persamaan:

KK = α0.1+ α1.1KO + α2.1 JA + e ... (1)

KK = α0.2+ α1.2KO + α2.2JA + α3.2 KO.JA + e ... (2)

Keterangan:

α0 = Konstanta

α = Koefisien

KK = Kepuasan kerja KO = Komitmen organisasi JA = Jenis auditor

KO.JA = Interaksi antara komitmen organisasi dengan jenis auditor

e = Eror

Komitmen Organisasi

Kepuasan Kerja

43

Pengujian asumsi klasik untuk hipotesis 1:

1. Uji Multikolinearitas

Multikolinearitas berkenaan dengan terdapatnya lebih dari satu hubungan

linear pasti. Multikolinearitas menyebabkan regresi tidak efisien atau

penyimpangannya besar (Gujarati, 2012 dalam Murniati dkk., 2013:71).

Multikolinearitas dilihat dari nilai tolerance dan variance inflation factor (VIF).

Suatu model regresi dikatakan bebas dari multikolinearitas jika nilai tolerance ≤ 1

dan nilai VIF ≤ 10 (Murniati dkk., 2013:98).

Tabel 4.12. Uji Multikolinieritas Hipotesis 1 (Tidak Lolos)

No Model Var Independen Tolerance VIF Ket

Terdapat beberapa variabel yang tidak memberikan masing-masing nilai

tolerance ≤ 1 dan VIF ≤ 10 sehingga dapat disimpulkan terdapat beberapa variabel

yang belum terbebas dari masalah multikolinearitas. Oleh karena itu perlu

dilakukan pengobatan multikolinearitas dengan melakukan mean centering yang

menghasilkan sebagai berikut.

44

Semua variabel memberikan masing-masing nilai tolerance ≤ 1 dan VIF ≤

10 sehingga dapat disimpulkan semua variabel telah terbebas dari masalah

multikolinearitas.

2. Uji Normalitas

Pengujian normalitas dimaksudkan untuk mendeteksi apakah data yang

akan digunakan untuk menguji hipotesis, yang merupakan sampel dari populasi,

merupakan data empiris yang memenuhi hakikat naturalistik. Hakikat naturalistic

menganut faham bahwa fenomena (gejala) yang terjadi di alam ini berlangsung

secara wajar dan dengan kecenderungan berpola (Murniati dkk., 2013:82).

Menggunakan Uji Kolmogorov-Smirnov. Data dikatakan normal jika nilai

probabilitas (sig) Kolmogorov-Smirnov > 0,05 (Murniati dkk., 2013:62).

Tabel 4.14. Uji Normalitas Hipotesis 1

No Model Sig. Kolmogorov-Smirnov Ket

1 KK = α0.1 + α1.1 KO + α2.1 JA + e

0.890 Normal

2 KK = α0.2 + α1.2 KO + α2.2 JA + α3.2 KO.JA + e Sumber: Lampiran 3

Semua persamaan memberikan masing-masing nilai Sig.

Kolmogorov-Smirnov adalah > 0,05 sehingga dapat disimpulkan data penelitian dari semua

persamaan telah normal.

3. Uji Heteroskedastisitas

Pada analisis regresi, heteroskedastisitas berarti situasi dimana keragaman

variable independen bervariasi pada data yang kita miliki. Salah satu asumsi kunci

45

tiap-tiap sampelnya (Murniati dkk., 2013:89). Data dikatakan bebas

heteroskedastisitas jika sig. > 0,05 (Murniati dkk., 2013:65).

Tabel 4.15. Uji Heteroskedastisitas Hipotesis 1

No Model Var Independen Sig. Ket

Semua variabel dari semua persamaan memberikan masing-masing nilai sig

> 0,05 sehingga dapat disimpulkan semua variabel dari semua persamaan telah

terbebas dari masalah heteroskedastisitas.

Pengujian moderated regression analysis (MRA) untuk hipotesis 1:

46

KK = 2.074+ 0.444KO + e (JA=1) ... (2b)

Berdasarkan hasil output SPSS tampak bahwa: nilai R2 persamaan 2 (0.419)

lebih tinggi dari persamaan 1 (0.390) dan nilai t hitung variabel KO.JA (2.280) > t

tabel (+1,96) sehingga interaksi signifikan secara statistik. Koefisien variabel

KO.JA (0.194) > 0 dan koefisien KO pada persamaan 2b (0.444) lebih positif dari

koefisien KO pada persamaan 2a (0.250) sehingga interaksinya positif. Jadi H1 yang

berbunyi interaksi komitmen organisasi dan jenis auditor berpengaruh terhadap

kepuasan kerja diterima. Artinya, ketika komitmen organisasi semakin tinggi dan auditor eksternal maka kepuasan kerja semakin tinggi.

4.5.2. Uji Hipotesis 2

Hipotesis 2: Interaksi komitmen profesional dan jenis auditor berpengaruh positif

terhadap kepuasan kerja.

Model penelitian hipotesis 2:

Hipotesis 2 diuji menggunakan moderated regression analysis (MRA)

dengan dummy variabel untuk menguji moderating effect ketika variabel moderasi

adalah variabel dummy atau dikotomi (misalnya 0 dan 1) (Murniati dkk.,

2013:115), dengan persamaan: Komitmen Profesional

Kepuasan Kerja

47

KP = Komitmen profesional JA = Jenis auditor

KP.JA = Interaksi antara komitmen profesional dengan jenis auditor

e = Eror

Pengujian asumsi klasik untuk hipotesis 2:

1. Uji Multikolinearitas

Multikolinearitas berkenaan dengan terdapatnya lebih dari satu hubungan

linear pasti. Multikolinearitas menyebabkan regresi tidak efisien atau

penyimpangannya besar (Gujarati, 2012 dalam Murniati dkk., 2013:71).

Multikolinearitas dilihat dari nilai tolerance dan variance inflation factor (VIF).

Suatu model regresi dikatakan bebas dari multikolinearitas jika nilai tolerance ≤ 1

dan nilai VIF ≤ 10 (Murniati dkk., 2013:98).

Tabel 4.17. Uji Multikolinieritas Hipotesis 2 (Tidak Lolos)

No Model Var Independen Tolerance VIF Ket

Terdapat beberapa variabel yang tidak memberikan masing-masing nilai

tolerance ≤ 1 dan VIF < 10 sehingga dapat disimpulkan terdapat beberapa variabel

48

dilakukan pengobatan multikolinearitas dengan melakukan mean centering yang

menghasilkan sebagai berikut.

Tabel 4.18. Uji Multikolinieritas Hipotesis 2 (SetelahMean Centering) No Model Var Independen Tolerance VIF Ket

1 KK = β0.1 + β1.1 KP + β2.1 JA + e KP 0.850 1.177 Bebas

JA 0.850 1.177 Bebas

2

KK = β0.2 + β1.2 KP + β2.2 JA + β3.2 KP.JA

+ e

KP 0.700 1.429 Bebas

JA 0.652 1.535 Bebas

KP.JA 0.542 1.844 Bebas

Sumber: Lampiran 4

Semua variabel memberikan masing-masing nilai tolerance ≤ 1 dan VIF <

10 sehingga dapat disimpulkan semua variabel telah terbebas dari masalah

multikolinearitas.

2. Uji Normalitas

Pengujian normalitas dimaksudkan untuk mendeteksi apakah data yang

akan digunakan untuk menguji hipotesis, yang merupakan sampel dari populasi,

merupakan data empiris yang memenuhi hakikat naturalistik. Hakikat naturalistic

menganut faham bahwa fenomena (gejala) yang terjadi di alam ini berlangsung

secara wajar dan dengan kecenderungan berpola (Murniati dkk., 2013:82).

Menggunakan Uji Kolmogorov-Smirnov. Data dikatakan normal jika nilai

probabilitas (sig) Kolmogorov-Smirnov > 0,05 (Murniati dkk., 2013:62).

Tabel 4.19. Uji Normalitas Hipotesis 2

No Model Sig. Kolmogorov-Smirnov Ket

1 KK = β0.1 + β1.1 KP + β2.1 JA + e

0.579 Normal

49

Semua persamaan memberikan masing-masing nilai Sig.

Kolmogorov-Smirnov adalah > 0,05 sehingga dapat disimpulkan data penelitian dari semua

persamaan telah normal.

3. Uji Heteroskedastisitas

Pada analisis regresi, heteroskedastisitas berarti situasi dimana keragaman

variable independen bervariasi pada data yang kita miliki. Salah satu asumsi kunci

pada metode regresi biasa adalah bahwa error memiliki keragaman yang sama pada

tiap-tiap sampelnya (Murniati dkk., 2013:89). Data dikatakan bebas

heteroskedastisitas jika sig. > 0,05 (Murniati dkk., 2013:65).

Tabel 4.20. Uji Heteroskedastisitas Hipotesis 2

No Model Var Independen Sig. Ket

1 KK = β0.1 + β1.1 KP + β2.1 JA + e KP 0.925 Bebas

JA 0.494 Bebas

2 KK = β0.2 + β1.2 KP + β2.2 JA + β3.2 KP.JA + e

KP 0.503 Bebas

JA 0.793 Bebas

KP.JA 0.074 Bebas

Sumber: Lampiran 4

Semua variabel dari semua persamaan memberikan masing-masing nilai sig

> 0,05 sehingga dapat disimpulkan semua variabel dari semua persamaan telah

50

Pengujian moderated regression analysis (MRA) untuk hipotesis 2:

Tabel 4.21. Uji H2

Berdasarkan hasil output SPSS tampak bahwa: nilai R2 persamaan 4 (0.491)

lebih tinggi dari persamaan 3 (0.462) dan nilai t hitung variabel KP.JA (2.418) > t

tabel (+1,96) sehingga interaksi signifikan secara statistik. Koefisien variabel

KP.JA (0.480) > 0 dan koefisien KP pada persamaan 4b (0.826) lebih positif dari

koefisien KP pada persamaan 4a (0.346) sehingga interaksinya positif. Jadi H2 yang

berbunyi interaksi komitmen profesional dan jenis auditor berpengaruh terhadap

51 4.6. Pembahasan

Terdapat inkonsistensi hasil penelitian antara pengaruh komitmen

organisasi dan profesional terhadap kepuasan kerja sehingga perlu ditambahkan

variabel moderating. Penelitian yang dilakukan oleh Wijayanti (2008)

menyimpulkan bahwa komitmen organisasi dan profesional tidak berpengaruh

terhadap kepuasan kerja. Akan tetapi penelitian yang dilakukan oleh Sulistyawati

(2012) menyimpulkan bahwa komitmen organisasi dan profesional berpengaruh

terhadap kepuasan kerja. Setelah diteliti lebih lanjut diduga bahwa penyebab

perbedaan hasil penelitian adalah perbedaaan sampel penelitian di mana Wijayanti

(2008) menggunakan sampel auditor internal dan Sulistyawati (2012)

menggunakan sampel auditor eksternal. Oleh karena itu manfaat penelitian ini adalah digunakan jenis auditor sebagai variabel moderating untuk menyelesaikan

inkonsistensi penelitian ini dan juga sebagai validitas eksternal. Terbukti bahwa

jenis auditor memoderasi hubungan antara komitmen organisasi dan komitmen

profesional terhadap kepuasan kerja.

Dalam Teori Pertentangan (Discrepancy Theory) yang dijelaskan oleh

Locke (1969) mengatakan bahwa kepuasan kerja merupakan fungsi dari hubungan

yang dirasakan antara apa yang diinginkan dalam pekerjaan seseorang dengan apa

yang menurut persepsinya telah diperoleh melalui pekerjaannya. Kepuasan kerja

seseorang bergantung kepada discrepancy antara should be (expectation, need, atau

value) dengan apa yang menurut perasaannya telah diperoleh atau dicapai melalui

pekerjaan. Semakin tinggi komitmen profesional maka semakin tinggi kepuasan

52

kepuasan kerja karyawan. Komitmen profesional dapat didefinisikan sebagai: (1)

sebuah kepercayaan pada dan penerimaan terhadap tujuan dan nilai dari profesi, (2)

sebuah kemauan untuk menggunakan usaha yang sungguh-sungguh guna

kepentingan profesi, (3) sebuah keinginan untuk memelihara keanggotaan dalam

profesi.

H1 yang berbunyi interaksi komitmen organisasi dan jenis auditor

berpengaruh terhadap kepuasan kerja diterima. Artinya, ketika komitmen organisasi semakin tinggi dan auditor eksternal maka kepuasan kerja semakin

tinggi. Hal ini menunjukkan bahwa auditor yang berkomitmen tinggi terhadap

perusahaan tempat mereka bekerja memiliki perhatian yang tinggi pula terhadap

visi, misi dan pencapain tujuan perusahaan. Komitmen ini yang menyebabkan

auditor menjadi semakin puas bekerja di perusahaan. Akan tetapi hubungan antara

komitmen organisasi dengan kepuasan kerja ini juga dipengaruhi oleh jenis auditor.

Pengaruh komitmen organisasi terhadap kepuasan kerja berbeda baik di auditor

eksternal maupun internal.

H2 yang berbunyi interaksi komitmen profesional dan jenis auditor

berpengaruh terhadap kepuasan kerja diterima. Artinya, ketika komitmen profesional semakin tinggi dan auditor eksternal maka kepuasan kerja semakin

tinggi. Ciri utama seseorang yang berprofesi di bidangnya adalah kesediaan

menerima tanggung jawab terhadap kepentingan masyarakat dan pihak yang

dilayani. Agar dapat mengemban tanggung jawab ini secara efektif, karyawan perlu

memelihara standar perilaku yang tinggi dan memiliki standar praktik pelaksanaan

53

kepuasan kerja ini juga dipengaruhi oleh jenis auditor yang ada. Pengaruh

komitmen profesional terhadap kepuasan kerja berbeda baik di auditor eksternal

maupun internal. Hasil penelitian ini sesuai dengan hasil penelitian terdahulu yaitu

penelitian yang dilakukan oleh Sulistyawati dkk (2012) menyimpulkan bahwa

komitmen organisasi dan komitmen profesional berpengaruh terhadap kepuasan

kerja.

4.7. Analisis Tambahan

Analisis tambahan untuk pengujian di masing-masing sampel jenis auditor

baik internal maupun eksternal:

Tabel 4.22. Analisis Tambahan

No Jenis Auditor Var Independen B t-value Ket

1 Auditor Internal

constant -0.681

KO 0.188 3.125 Diterima

KP 0.180 1.871 Ditolak

2 Auditor Eksternal

constant 0.822

KO 0.066 1.138 Ditolak

KP 0.833 4.781 Diterima

Sumber: Lampiran 5

Berdasarkan tabel 4.22 apabila dilakukan uji analisis tambahan pada

masing-masing sampel, maka dapat diambil kesimpulan bahwa pada jenis auditor

internal terbukti komitmen organisasi berpengaruh positif terhadap kepuasan kerja

atau yang mempengaruhi kepuasan kerja terhadap auditor internal adalah komitmen

organisasi dan jenis auditor ekternal terbukti komitmen profesional berpengaruh

positif terhadap kepuasan kerja atau yang mempengaruhi kepuasan kerja terhadap

54

Untuk auditor internal, nilai t hitung variabel KO (3.125) > t tabel (+1,96)

sehingga signifikan secara statistik, koefisien variabel KO (0.188) >0 sehingga

pengaruhnya positif. Sementara nilai t hitung variabel KP (1.871) < t tabel (+1,96)

sehingga tidak signifikan secara statistik.

Untuk auditor eksternal, nilai t hitung variabel KO (1.138) < t tabel (+1,96)

sehingga tidak signifikan secara statistik. Sementara nilai t hitung variabel KP

(4.781) > t tabel (+1,96) sehingga signifikan secara statistik, koefisien variabel KP

(0.833) >0 sehingga pengaruhnya positif.

Dari perbedaaan hasil tabel analisis tambahan di atas dapat disimpulkan

bahwa jenis auditor benar memoderasi hubungan antara komitmen organisasi dan

komitmen profesional dengan kepuasan kerja.

Tabel 4.2.3 Analisis Tambahan Statistik Deskriptif Komitmen Organisasi

Instrumen Kisaran Saya memiliki ikatan emosional

dengan organisasi tempat saya bekerja

1-5 3-5 4.01

Masalah organisasi masalah saya 1-5 3-5 3.86

Bersedia diatas batas normal untuk

kesuksesan organisasi 1-5 1-5 3.71

Saya terikat dengan organisasi

tempat saya bekerja 1-5 2-5 3.88

Tetap tinggal pada organisasi

adalah kebutuhan saya 1-5 2-5 3.78

Apabila saya keluar, saya

membutuhkan pengorbanan 1-5 2-5 3.77

Saya akan bertahan apapun yang

terjadi dengan organisasi 1-5 1-5 3.66

Banyak yang saya peroleh dengan

tetap bertahan pada organisi 1-5 2-5 3.73

55

Skor rata-rata jawaban responden dari komitmen organisasi (KO) adalah

sebesar 3,80 dan termasuk kategori tinggi. Artinya persepsi sikap responden

sebagai anggota perusahaan sangat tinggi ditunjukkan dengan kerja kerasnya.

Tabel 4.2.3 Analisis Tambahan Statistik Deskriptif Komitmen Profesional

Instrumen Kisaran

Teoritis

Kisaran Empiris

Rata-rata Empiris Saya memiliki hubungan yang baik

dengan sesama profesi 1-5 4-5 4.40

Saya memiliki kebutuhan untuk

mandiri 1-5 4-5 4.40

Saya memiliki keyakinan peraturan

profesi 1-5 4-5 4.37

Saya memiliki dedikasi pada

profesi 1-5 4-5 4.40

Saya memiliki kewajiban sosial

yang harus dipenuhi 1-5 4-5 4.20

Rata – rata 4.35

Skor rata-rata jawaban responden dari komitmen profesional (KP) adalah

sebesar 4,35 dan termasuk kategori tinggi. Artinya persepsi sikap responden