Bab V Pembahasan

V.1 Rente Ekonomi dan Kelebihan Pembayaran

Manfaat dari “economic rent” atau rente ekonomi (R’j) dari barang-barang import untuk pemenuhan kebutuhan perusahaan yang diterima oleh investor dari luar kabupaten akan direpatriasi (mj). Sedangkan barang-barang yang berasal dari dalam kabuapten akan diterima oleh Kabupaten Rembang. Manfaat dari rente ekonomi (Rj) PT. Sinar Asia Fortuna semuanya direpatriasi ke luar Kabupaten Rembang maka nilainya menjadi nol, sehingga “residual rent” juga tidak ada. Hal ini terjadi karena semua pengelolaan keuangan dipegang dan diatur oleh perusahaan induk yang berlokasi di Kabupaten Mojokerto, Jawa Timur.

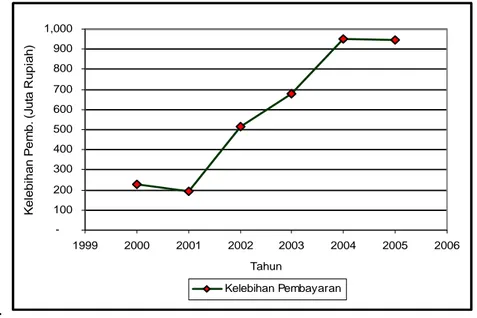

Manfaat yang diperoleh dari kelebihan pembayaran setiap tahun relatif meningkat. Kelebihan pembayaran atau “excess payment” ini berkaitan dengan nilai pembayaran kepada tenaga kerja kurang terampil yang berasal dari tenaga kerja lokal. Tenaga kerja ini yang disebut sebagai karyawan golongan I, akan menerima kelebihan pembayaran oleh perusahaan. Pekerja ini biasanya bekerja atau mencari nafkah di sektor pertanian atau sektor lainnya yang ada di daerahnya dengan nilai upah lokal yang tidak sama dengan upah yang diterima dari perusahaan sehingga akan mempunyai selisih kelebihan pembayaran (excess payment). Perincian kelebihan pembayaran dari tahun 2000 – 2005 dapat dilihat pada tabel IV.1.

Total nilai manfaat dari kelebihan pembayaran sebesar Rp. 3.507.733.087 (rata-rata Rp. 584.622.181/tahun). Nilai manfaat ini pada tahun 2000 sebesar Rp. 227.125.434, tahun 2005 meningkat menjadi Rp. 945.133.957. Peningkatan terbesar terjadi pada tahun 2002 seiring dengan meningkatnya volume produksi. Mulai tahun 2004 kondisinya cenderung stabil. Tahun 2001 mengalami penurunan akibat menurunnya jumlah pekerja tidak terampil (golongan I) yang berasal dari Kabupaten Rembang, dari 280 orang menjadi 151 orang. Gambaran lebih jelas perkembangan kelebihan pembayaran karyawan oleh PT. SAF tersebut dapat dilihat pada gambar V.1.

Untuk meningkatkan manfaat dari “excess payment” tenaga kerja sangatlah sulit meskipun PT. Sinar Asia Fortuna adalah perusahaan dengan skala menengah, dimana dalam operasi penambangannya belum dapat dikatakan padat teknologi secara keseluruhan, dan kemungkinan dari segi ini dapat memanfaatkan penggunaan tenaga kerja lokal yang kurang terampil. Namun hal ini terbentur adanya kendala berupa terbatasnya kesempatan kerja yang tersedia.

. -100 200 300 400 500 600 700 800 900 1,000 1999 2000 2001 2002 2003 2004 2005 2006 Tahun K e le bi h a n P e m b . (J ut a Rup iah ) Kelebihan Pembayaran

Gambar V.1 Grafik Perkembangan Nilai Manfaat Kelebihan Pembayaran Karyawan oleh PT. SAF Tahun 2000-2005

Alternatif lain adalah dengan memberikan kepercayaan yang lebih besar kepada penyedia jasa lokal untuk pemenuhan input PT. SAF sehingga mereka juga ikut berkembang. Tingkat partisipasi angkatan kerja di Kabupaten Rembang berkisar antara 60% – 64%, sehingga masih ada sekitar 36% - 40% dari seluruh penduduk usia kerja yang menganggur. Dengan berkembangnya sektor usaha lain diharapkan ada peningkatan penyerapan tenaga kerja terutama di daerah yang dekat dengan lokasi perusahaan seperti Kecamatan Gunem dan Sale.

V.2 Manfaat Sosial Neto dari Eksternalitas

Manfaat yang diperoleh dari eksternalitas ini berasal dari pengaruh-pengaruh tidak langsung yang ditimbulkan akibat keberadaan perusahaan bagi pengembangan wilayah di Kabupaten Rembang seperti keterkaitan ke belakang (hulu),

keterkaitan ke depan (hilir), keterkaitan teknologi, keterkaitan pembayaran kepada pemerintah dan keterkaitan kebutuhan akhir.

V.2.1 Keterkaitan ke Belakang (Hulu)

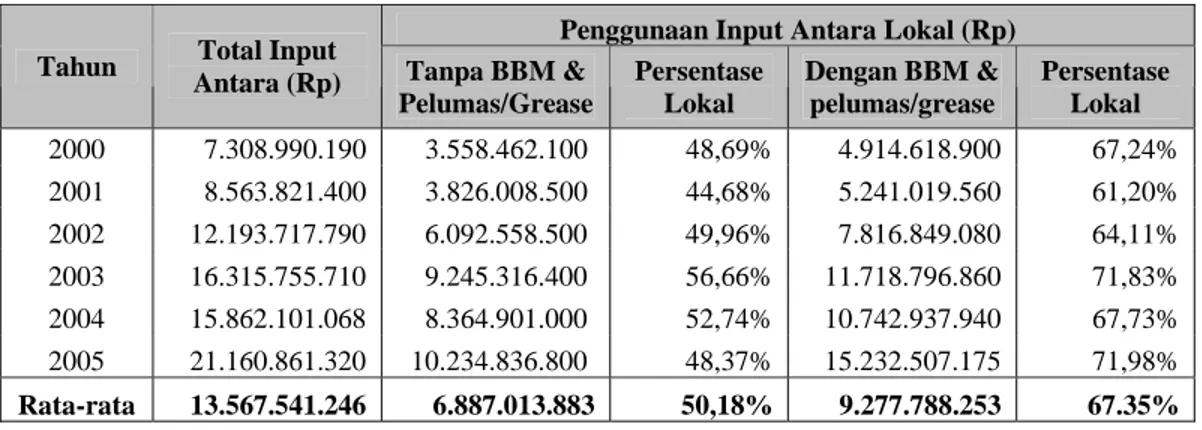

Keterkaitan ke belakang atau hulu ini berkaitan dengan proses produksi. Input-input sebagai pengeluaran perusahaan untuk proses produksi, terutama untuk input antara yang berupa biaya jasa pihak ketiga yang berasal dari Kabupaten Rembang (lokal) cukup besar. Tahun 2000 – 2005 penggunaan input antara lokal oleh PT. SAF sebesasr Rp. 3,56 – 10,23 milyar atau 44,68% – 56,66% dari total input antara yang digunakan. Sedangkan input antara yang berasal dari luar kabupaten berkisar antara Rp. 3,75 – 10,93 milyar atau 43,34% – 55,32%, berimbang dengan input antara lokal (tabel IV.2).

Nilai manfaat keterkaitan hulu untuk Kabupaten Rembang tiap tahun pada kisaran Rp. 0,90 – 2,58 milyar. Nilai keseluruhan dari keterkaitan hulu dari tahun 2000 – 2005 sebesar Rp. 10,39 milyar, rata-rata Rp. 1,73 milyar/tahun. Tahun 2001 meskipun produksi turun dibanding tahun 2000 (dari 302.088 ton menjadi 272.030 ton) namun keterkaitan hulu, meskipun kecil, meningkat dari Rp. 0,90 milyar menjadi Rp. 0,97 milyar (tabel IV.3). Hal ini disebabkan oleh meningkatnya biaya jasa pihak ketiga dari Rp. 3,47 milyar menjadi Rp. 3,67 milyar yang semuanya berasal dari perusahaan jasa lokal (lampiran D). Tahun 2004 manfaat keterkaitan hulu turun dibandingkan tahun 2003 (dari Rp. 2,34 milyar menjadi Rp. 2,10 milyar) karena produktifitas perusahaan juga mengalami penurunan (dari 537.600 ton menjadi 474.144 ton) . Namun demikian pada tahun 2005 nilai manfaat ini meningkat lagi (gambar V.2).

Input antara yang berupa bahan bakar minyak (BBM) dan pelumas/grease serta perbaikan/perawatan peralatan (termasuk pengadaan suku cadang) semuanya berasal dari luar daerah Rembang. Untuk penyediaan input antara tersebut perusahaan jasa lokal belum banyak dilibatkan. Perbaikan/perawatan dan pengadaan suku cadang alat berat dan peralatan produksi lainnya belum mampu ditangani oleh perusahaan daerah. Untuk kebutuhan input antara berupa bahan peledak hanya bisa disediakan oleh perusahaan tertentu saja yang berasal dari luar Kabupaten Rembang.

0 500 1,000 1,500 2,000 2,500 3,000 1999 2000 2001 2002 2003 2004 2005 2006 Tahun K e te rk a ita n H u lu (J u ta R u p ia h ) Keterkaitan Hulu

Gambar V.2 Grafik Perkembangan Manfaat Keterkaitan Hulu PT. SAF Tahun 2000-2005

Keterkaitan hulu dari perusahaan akan memberikan dampak positif terhadap pertumbuhan ekonomian daerah. PT. SAF sebenarnya dapat memberikan kepercayaan kepada perusahaan jasa lokal dalam penyediaan input perusahaan seperti penyediaan BBM dan pelumas/grease. Jika input yang berupa BBM dan pelumas/grease disuplai oleh perusahaan jasa lokal maka nilai input antara lokal per tahun meningkat dari Rp. 3,56 – 10,23 milyar menjadi Rp. 4,91 – 15,23 milyar dan persentase input antara lokal naik dari 44,68% - 56,66% menjadi 61,20% - 71,98% dari total input antara per tahun PT. SAF (tabel V.1).

Tabel V.1 Kenaikan Input Antara Lokal dengan Keterlibatan Perusahaan Jasa Lokal dalam Penyediaan BBM dan Pelumas/Grease

Penggunaan Input Antara Lokal (Rp) Tahun Total Input

Antara (Rp) Tanpa BBM & Pelumas/Grease Persentase Lokal Dengan BBM & pelumas/grease Persentase Lokal 2000 7.308.990.190 3.558.462.100 48,69% 4.914.618.900 67,24% 2001 8.563.821.400 3.826.008.500 44,68% 5.241.019.560 61,20% 2002 12.193.717.790 6.092.558.500 49,96% 7.816.849.080 64,11% 2003 16.315.755.710 9.245.316.400 56,66% 11.718.796.860 71,83% 2004 15.862.101.068 8.364.901.000 52,74% 10.742.937.940 67,73% 2005 21.160.861.320 10.234.836.800 48,37% 15.232.507.175 71,98% Rata-rata 13.567.541.246 6.887.013.883 50,18% 9.277.788.253 67.35%

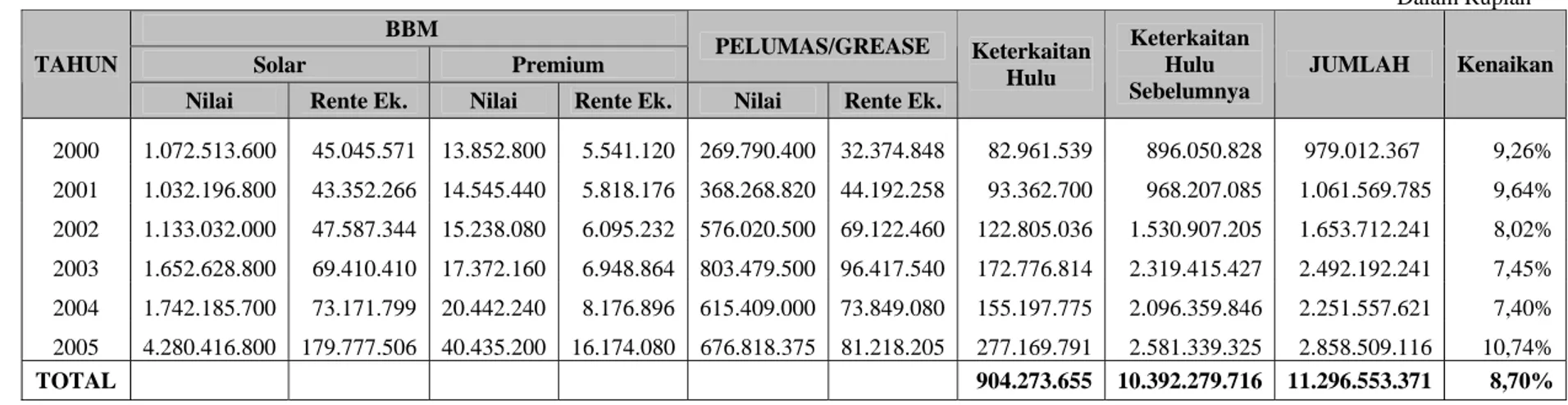

Dengan peningkatan penggunaan input antara lokal tersebut otomatis akan meningkatkan keterkaitan hulu. Total nilai manfaat keterkaitan hulu akibat penambahan penggunaan input antara lokal oleh PT. SAF yang berasal dari BBM dan pelumas/grease meningkat dari Rp. 0,90 – 2,58 milyar menjadi Rp. 0,98 – 2,86 milyar atau tumbuh sebesar 7,40% - 10,74%. Total manfaat keterkaitan hulu dari tahun 2000 - 2005 meningkat dari Rp. 10,39 milyar menjadi Rp. 11,29 milyar, naik 8,70% (tabel V.2).

Berlainan dengan keterkaitan hulu, keterkaitan hilir tidak memberikan sumbangan manfaat bagi Kabupaten Rembang. Output yang dihasilkan perusahaan yang berupa batugamping dijual ke luar daerah Rembang. Dengan demikian keterkaitan output langsung dengan sektor-sektor lainnya dalam perekonomian daerah (Kab. Rembang) tidak ada.

Tabel V.2 Kenaikan Keterkaitan Hulu dengan Keterlibatan Perusahaan Jasa Lokal dalam Penyediaan BBM dan Pelumas/Grease

Dalam Rupiah BBM

Solar Premium PELUMAS/GREASE

TAHUN

Nilai Rente Ek. Nilai Rente Ek. Nilai Rente Ek.

Keterkaitan Hulu Keterkaitan Hulu Sebelumnya JUMLAH Kenaikan 2000 1.072.513.600 45.045.571 13.852.800 5.541.120 269.790.400 32.374.848 82.961.539 896.050.828 979.012.367 9,26% 2001 1.032.196.800 43.352.266 14.545.440 5.818.176 368.268.820 44.192.258 93.362.700 968.207.085 1.061.569.785 9,64% 2002 1.133.032.000 47.587.344 15.238.080 6.095.232 576.020.500 69.122.460 122.805.036 1.530.907.205 1.653.712.241 8,02% 2003 1.652.628.800 69.410.410 17.372.160 6.948.864 803.479.500 96.417.540 172.776.814 2.319.415.427 2.492.192.241 7,45% 2004 1.742.185.700 73.171.799 20.442.240 8.176.896 615.409.000 73.849.080 155.197.775 2.096.359.846 2.251.557.621 7,40% 2005 4.280.416.800 179.777.506 40.435.200 16.174.080 676.818.375 81.218.205 277.169.791 2.581.339.325 2.858.509.116 10,74% TOTAL 904.273.655 10.392.279.716 11.296.553.371 8,70% Keterangan:

Setiap liter solar maupun premium, SPBU mendapat margin keuntungan sebesar Rp. 180 dari Pertamina (harga solar Rp. 4.300, premium Rp. 4.500), sehingga rente ekonomi penjualan solar dan premium oleh SPBU sebesar 4,2% dan 4,0%. Sementara rente ekonomi dari penjualan pelumas/grease sebesar 12%.

V.2.2 Keterkaitan Teknologi

Keterkaitan teknologi berhubungan dengan aspek manajerial dan penguasaan teknologi oleh perusahaan. Kemampuan manajerial dan penguasaan teknologi oleh perusahaan selama ini belum dapat ditransfer atau dialihkan secara efektif kepada daerah mengingat kondisi masyarakat yang ada masih tradisional. Mereka umumnya hidup dan bekerja di sektor pertanian yang bersifat tradisional, khususnya di Kec. Gunem dan Sale dimana perusahaan berada. Sehingga keterkaitan teknologi PT. SAF terhadap daerah relatif kecil.

Manfaat dari keterkaitan teknologi dari tahun 2000-2005 berkisar antara Rp. 4,44 – 116,48 juta (rata-rata Rp. 60,41 juta/tahun). Total manfaat keterkaitan teknologi sebesar Rp. 362,48 juta. Meskipun pada tahun 2002 dan 2004 mengalami penurunan, namun secara keseluruhan rata-rata kenaikannya mencapai lebih dari 3 kali lipat (tabel IV.4). Hal ini menunjukkan bahwa perusahaan tersebut semakin meningkat dalam memberikan kontribusi terhadap pengembangan masyarakat di Kabupaten Rembang, terutama di wilayah sekitar tambang.

Pada tabel IV.5 dapat dilihat perbandingan atau persentase manfaaat keterkaitan teknologi terhadap pendapatan PT. SAF. Persentase total manfaat keterkaitan teknologi terhadap pendapatan PT. SAF rata-rata hanya sebesar 0,81 %, untuk Kabupaten Rembang (lokal) sebesar 0,72 % dan asing sebesar 0,09 %.

PT Sinar Asia Fortuna pada tahun 2003 mengajukan SIPD baru dengan luas 47 Ha, dan pada tahun 2004 lokasi tambang tersebut sudah mulai dieksploitasi. Sejalan dengan perkembangan kemajuan perusahaan, untuk kedepan perusahaan diharapkan lebih besar perananannya dalam memberikan bantuan kepada masyarakat melalui pembinaan terhadap usaha kecil masyarakat di daerah. Di kecamatan Gunem dan Sale ada sekitar 751 buah mesin perontok padi dan 38 mesin pengolah jagung dan ubi kayu (Rembang Dalam Angka tahun 2005), semuanya masih bersifat tradisional. Perusahaan diharapkan dapat memberikan bantuan, baik secara manajerial maupun penerapan teknologi tepat guna dalam usaha pengolahan hasil pertanian oleh masyarakat tersebut agar lebih berkembang.

Untuk pembinaan terhadap usaha kecil masyarakat, perusahaan dapat bekerja sama dengan pemerintah daerah. Hal ini dilakukan karena pemerintah daerah melalui dinas atau instansi terkait lebih memahami kondisi masyarakat di daerahnya sehingga pelaksanaannya dapat lebih berhasil dan tepat sasaran.

V.2.3 Keterkaitan Pembayaran Kepada Pemerintah

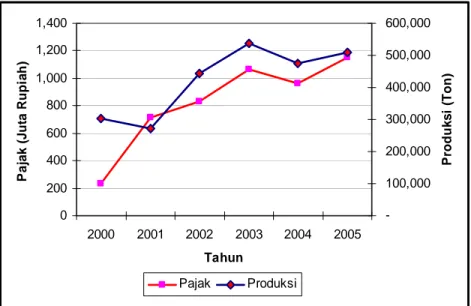

Pembayaraan kepada pemerintah oleh PT. SAF sejak tahun 2000 – 2005 mencapai Rp. 11,46 milyar. Dari pembayaran tersebut Rp. 4,96 milyar merupakan bagian pemerintah Kabupaten Rembang, Rp. 0,59 milyar merupakan bagian dari pemerintah Provinsi Jawa Tengah, sedangkan Rp. 5,91 milyar sisanya merupakan bagian dari pemerintah pusat dan provinsi/kabupaten lain (tabel IV.6). Keterkaitan pembayaran kepada pemerintah Kabupaten Rembang antara tahun 2000 – 2005 berkisar antara Rp. 0,23 – 1,15 milyar (rata-rata Rp. 0,82 milyar/tahun) dengan pertumbuhan rata-rata sebesar 51,87%/tahun. Penerimaan pajak terbesar dari pajak bahan galian C sebesar Rp. 4,07 milyar atau 82,06% (tabel V.3).

Tahun 2001 keterkaitan pembayaran pajak PT. SAF kepada Pemerintah Kabupaten Rembang meningkat daripada tahun 2000 meskipun produksinya menurun (gambar V.3). Hal ini sejalan dengan diberlakukannya otonomi daerah mulai tanggal 1 Januari 2001 yang memberikan kewenangan lebih besar kepada daerah. Selain itu kenaikan pembayaran pajak juga karena meningkatnya pajak bahan galian golongan C. Tahun 2000 kebijakan perpajakan bahan galian golongan C masih berpedoman pada peraturan lama, yaitu Keputusan Bupati Rembang No. 14 tahun 1999 tentang Penetapan Standart Harga Dasar Nilai Jual Bahan Galian olongan C di Kabupaten Dati II Rembang. Pada tahun 1999 ada desakan dari para pengusaha tambang agar pemerintah daerah memberikan keringanan atas pajak bahan galian golongan C. Dari hasil kesepakatan antara pemerintah daerah dan pengusaha tersebut lahirlah Keputusan Bupati Rembang No. 14 tahun 1999 yang memberikan keringanan pajak bahan galian golongan C sebesar 20% selama tahun 2000.

Tahun 2000 Pemerintah Kabuapaten Rembang mengeluarkan Keputusan Bupati Rembang No. 18 tahun 2000 tentang Pemungutan Pajak Bahan Galian C di Kabupaten Rembang. Pajak atas bahan galian C sebesar 20% dari nilai produksi.

Tabel V.3 Keterkaitan Pembayaran Kepada Pemerintah Kabupaten Rembang Terhadap Produksi Batugamping PT. SAF

NILAI (Dalam Juta Rupiah)

NO JENIS PAJAK 2000 2001 2002 2003 2004 2005 Total Persen 1 Pajak Galian C 175.548.900 675.502.000 682.680.000 860.160.000 758.630.400 914.493.600 4.067.014.900 82,06% 2 PPh Psl 21 904.843 963.024 1.503.425 1.024.442 1.226.275 1.211.241 6.833.251 0,14% 3 PPh Psl 23 54.470.517 34.963.578 141.188.295 193.554.241 190.361.391 225.624.405 840.162.427 16,95% 4 PBB 2.200.761 2.349.120 5.358.045 5.766.502 9.934.232 9.551.683 35.160.343 0,71% 5 PKB 1.249.500 995.852 1.024.124 1.347.738 1.155.204 992.910 6.765.329 0,14% JUMLAH 234.374.521 714.773.574 831.753.889 1.061.852.924 961.307.503 1.151.873.840 4.955.936.250 100,00% Produksi PT. SAF (ton) 302.088 272.030 443.750 537.600 474.144 509.634 2.539.246

0 200 400 600 800 1,000 1,200 1,400 2000 2001 2002 2003 2004 2005 Tahun P a ja k ( J ut a R upi a h ) -100,000 200,000 300,000 400,000 500,000 600,000 P rod uk s i ( Ton) Pajak Produksi

Gambar V.3 Grafik Perkembangan Nilai Pembayaran Pajak Kepada Pemerintah Kab. Rembang Terhadap Produksi PT. SAF

Untuk batugamping, berdasarkan keputusan tersebut, harga jualnya dinilai sebesar Rp. 10.000/ton. Ketentuan tersebut mulai efektif berlaku pada tahun 2001.

Pemerintah daerah sebenarnya dapat menaikkan pendapatan melalui pajak atas penambangan batugamping tersebut. Tahun 2005 harga batugamping dari tambang sudah mencapai Rp. 12.500/ton. Harga ini lebih besar dari harga yang ditetapkan pemerintah daerah untuk perhitungan pungutan pajak produksi atas bahan galian batugamping.

Jika harga batugamping ditetapkan sebesar Rp. 12.500/ton, maka Pemda Kabupaten Rembang dapat menaikkan pendapatan dari pungutan pajak bahan galian tersebut sebesar 25%. Jadi total pajak bahan galian batugamping yang akan diterima meningkat dari Rp. 4,07 milyar menjadi Rp. 5,08 milyar (tabel V.4). Oleh karena itu akan lebih baik jika penetapan nilai jual bahan galian C seperti yang tertuang dalam Keputusan Bupati Rembang Nomor 18 tahun 2000 tersebut ditetapkan mengikuti perkembangan harga pasar.

Penerimaan dari perusahaan tersebut akan memberikan sumbangan bagi peningkatan PAD Kabupaten Rembang yang dapat digunakan untuk mendukung kegiatan pembangunan di daerah. Dalam kurun waktu mendatang, sejalan dengan

kemajuan perusahaan diharapkan bahwa penerimaan pajak dari perusahaan tersebut dapat ditingkatkan.

Tabel V.4 Perkiraan Nilai Pajak Dengan Dasar Penetapan Harga Batugamping Mengikuti Harga Pasar

TOTAL PAJAK BHN GALIAN C (Rp) TAHUN Nilai yang Berlaku Jika Harga Btgpg Rp. 12.500/Ton KENAIKAN (Rp) 2000 175,548,900 219,436,125 43,887,225 2001 675,502,000 844,377,500 168,875,500 2002 682,680,000 853,350,000 170,670,000 2003 860,160,000 1,075,200,000 215,040,000 2004 758,630,400 948,288,000 189,657,600 2005 914,493,600 1,143,117,000 228,623,400 TOTAL 4,067,014,900 5,083,768,625 1,016,753,725

V.2.4 Keterkaitan Kebutuhan Akhir

Pengeluaran untuk konsumsi yang berkaitan dengan keberadaan perusahaan, terutama yang dilakukan oleh karyawan akan memberikan peningkatan terhadap permintaan untuk barang-barang dan jasa yang berasal dari daerah setempat sehingga mendorong perekonomian di daerah. Jumlah seluruh penghasilan atau upah yang diterima oleh karyawan perusahaan merupakan potensi daya beli atau permintaan terhadap sektor-sektor ekonomi di daerah sehingga dapat menggerakkan atau mendorong tumbuhnya sektor-sektor ekonomi lainnya melalui “multiplier effect” secara regional.

Dari hasil perhitungan diketahui bahwa keterkaitan kebutuhan akhir karyawan perusahaan ini yang merupakan potensi bagi sektor-sektor ekonomi di Kabupaten Rembang, yang paling besar adalah kebutuhan akan makanan/minuman dan perumahan. Antara tahun 2000 – 2005 kebutuhan makanan/minuman mencapai Rp. 2,74 – 3,03 milyar, sementara kebutuhan akan perumahan (termasuk peralatan dan perlengkapan rumah tangga) mencapai Rp. 2,05 – 3,05 milyar. Kebutuhan sandang sebesar Rp. 0,39 – 0,59 milyar, kesehatan Rp. 0,25 – 0,38 milyar dan terakhir pendidikan Rp. 61,20 – 96,30 juta (tabel IV.7).

Manfaat yang diperoleh dari keterkaitan kebutuhan akhir yang akan diterima oleh sektor ekonomi lain yang ada di Kabupaten Rembang sebesar Rp. 1,82 milyar

pada tahun 2000 dan meningkat menjadi Rp. 2,36 milyar pada tahun 2005 dengan total manfaat sebesar Rp. 10,91 milyar, rata-rata Rp. 1,82 milyar/tahun (Tabel IV.7). Kenaikan manfaat ini relatif stabil per tahunnya. Penurunan terjadi pada tahun 2001 karena adanya pengurangan pegawai akibat pekerjaan untuk “development” dan pekerjaan-pekerjaan untuk persiapan lainnya sudah selesai. Keterkaitan kebutuhan akhir berhubungan dengan jumlah tenaga kerja PT. SAF, sehingga besar kecilnya nilai manfaat kebutuhan akhir juga tergantung dari jumlah penyerapan tenaga kerja. Namun karena kemampuan penyerapan tenaga kerja dari PT. SAF terbatas maka yang dapat dilakukan untuk mengoptimalkan manfaat tersebut dengan cara memberdayakan koperasi perusahaan. Koperasi tersebut dapat digunakan untuk menampung kebutuhan pokok seperti sandang, pangan, dan kebutuhan rumah tangga lainnya yang disuplai oleh masyarakat atau sektor ekonomi lain, terutama yang ada di Kecamatan Gunem dan Sale sehingga membantu perkembangan ekonomi di wilayah tersebut.

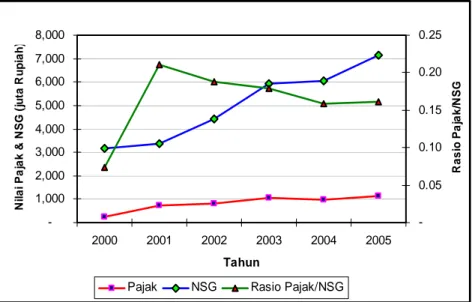

V.3 Nilai Total NSG dan NGC

Manfaat sosial neto (NSG) dari PT. Sinar Asia Fortuna di Kabupaten Rembang selalu meningkat. NSG dari tahun 2000 – 2005 sebesar Rp. 3,18 – 7,16 milyar per tahun. Total nilai NSG sebesar Rp. 30,13 milyar (rata-rata Rp. 5,02 milyar/tahun) dengan pertumbuhan rata-rata 14,45%/tahun. Manfaat dari rente ekonomi (Rj) tidak ada karena semuanya direpatriasi keluar Kabupaten Rembang. Manfaat dari kelebihan pembayaran yang diterima oleh karyawan golongan I (Pj) tahun 2000 – 2005 sebesar Rp. 0,23 – 0,94 milyar. Manfaat yang terbesar berasal dari eksternalitas (Ej) yang terdiri dari keterkaitan hulu, teknologi, pembayaran kepada pemerintah dan keterkaitan kebutuhan akhir. Manfaat dari eksternalitas Rp. 2,96 milyar pada tahun 2000, meningkat menjadi Rp. 6,21 milyar pada tahun 2005 (tabel IV.9). Manfaat dari eksternalitas tahun 2004 mengalami penurunan sebesar 3,12% yang disebabkan karena turunnya nilai keterkaitan hulu, teknologi dan pembayaran kepada pemerintah. Pada saat itu produktifitas perusahaan juga mengalami penurunan. Secara keseluruhan manfaat dari eksternalitas dari tahun 2000 – 2005 mengalami peningkatan rata-rata sebesar 16,75% per tahun. Nilai keterkaitan hilir tidak ada.

Tabel V.5 Rasio Antara Nilai Pajak yang Diterima Pemerintah Kabupaten Rembang dengan Nilai NSG

TAHUN NILAI PAJAK (Rp.) NILAI NSG (Rp.) RASIO (PAJAK/NSG) 2000 234.374.521 3.184.836.249 7,36% 2001 714.773.574 3.385.746.718 21,11% 2002 831.753.889 4.424.231.402 18,80% 2003 1.061.852.924 5.931.553.503 17,90% 2004 961.307.503 6.040.595.020 15,91% 2005 1.151.873.840 7.159.619.837 16,09%

Rasio pajak/NSG pada tahun 2000 sangat kecil (7,36%), artinya kontribusi pembayaran pajak terhadap manfaat sosial ekonomi (NSG) yang diterima oleh pemerintah Kabupaten Rembang dari usaha pertambangan batugamping juga kecil. Tahun 2001 rasio pajak/NSG meningkat tajam dibanding tahun 2000, artinya meskipun peningkatan NSG relatif kecil namun peningkatan pembayaran pajaknya sangat besar (nilai rasio meningkat dari 7,36% menjadi 21,11%). Hal ini terjadi karena tahun 2001 mulai diterapkan otonomi daerah. Tahun 2002-2004 rasio pajak/NSG mengalami penurunan, artinya meskipun pajaknya namun tidak sebanding dengan peningkatan NSG. Jadi kontribusi pajak terhadap NSG dapat dikatakan turun (Tabel V.5 dan Gambar V.4).

-1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 2000 2001 2002 2003 2004 2005 Tahun N il a i P a jak & N S G ( ju ta R u p iah ) -0.05 0.10 0.15 0.20 0.25 R asi o P a jak/ N S G

Pajak NSG Rasio Pajak/NSG

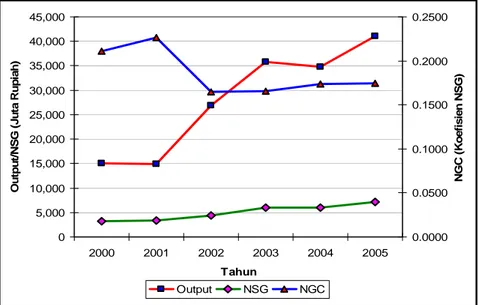

Untuk melengkapi analisis model NSG ini maka dilakukan perhitungan Koefisien NSG (NGC). NGC diperlukan untuk membandingkan NSG dari beberapa kegiatan (waktu) eksport yang berbeda dengan output total. NGC meningkat maka kontribusi perusahaan terhadap NSG juga meningkat.

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 2000 2001 2002 2003 2004 2005 Tahun O u tp ut /N SG ( J ut a R u pi ah ) 0.0000 0.0500 0.1000 0.1500 0.2000 0.2500 N G C (K o e fis ie n N S G ) Output NSG NGC

Gambar V.5 Grafik Perkembangan Nilai Output, NSG dan NGC PT. SAF Tahun 2000-2005

Gambar V.5 memperlihatkan bahwa peningkatan output perusahaan diiringi dengan peningkatan NSG. Tahun 2001 NGC naik dari 0,2109 menjadi 0,2263. Jadi meskipun output perusahaan mengalami penurunan dari Rp. 15,10 milyar menjadi Rp. 14,96 milyar, kontribusi perusahaan terhadap daerah (NSG) meningkat. Sebaliknya pada tahun 2002 NGC turun dari 0,2263 menjadi 0,1648, sementara nilai output perusahaan meningkat tajam, dari Rp. 14,96 milyar menjadi Rp. 26,85 milyar (79,44%). Jadi meskipun NSG juga ikut meningkat namun tidak sebanding dengan nilai output yang dihasilkan perusahaan, jadi berdasarkan output perusahaan yang diperoleh sebenarnya kontribusi perusahaan terhadap NSG turun. Tahun 2003 NGC mulai meningkat lagi sampai tahun 2005. V.4 Pengaruh PT. SAF dalam Pengembangan Ekonomi Daerah

V.4.1 Penggunaan Input Perusahaan

Selama kurun waktu 2000-2005, perbandingan penggunaan sumber daya lokal terhadap asing oleh perusahaan melalui tenaga kerja dan input antara sudah cukup

baik. Dari total tenaga kerja yang ada, penggunaan tenaga kerja lokal setiap tahun berkisar antara 68,97% - 75,68% (rata-rata 73,02%), penggunaan input antara lokal sebesar 44,68% - 56,66% (rata-rata 50,18%). Selebihnya input antara berasal dari luar daerah Kabupaten Rembang (tabel IV.10). Untuk waktu kedepan diharapkan perusahaan lebih meningkatkan penggunaan input antara lokal sehingga akan memperbesar kontribusi perusahaan terhadap pengembangan ekonomi daerah. Meskipun demikian ada batasan-batasan tertentu dalam penyediaan input antara tersebut karena menyangkut penggunaan bahan-bahan yang bersifat spesifik seperti penyediaan bahan peledak dan suku cadang alat berat.

Seperti sudah dijelaskan dalam sub bab sebelumnya dalam permasalahan keterkaitan hulu, peluang untuk penyediaan input antara bagi perusahaan jasa lokal masih terbuka melalui penyediaan BBM dan pelumas/grease yang selama ini disuplai oleh perusahaan luar daerah. Jika input tersebut dapat disediakan oleh perusahaan jasa daerah, maka penggunaan sumber daya lokal oleh perusahaan akan meningkat dari 44,68% - 56,66% (rata-rata 50,18%/tahun) menjadi 61,20% - 71,98% (rata-rata 67,35%/tahun), tumbuh sebesar 17,17% (tabel V.1).

V.4.2 Manfaat Terhadap Pengembangan Ekonomi Masyarakat

Manfaat terbesar yang didapat daerah dengan keberadaan PT. SAF adalah dari keterkaitan kebutuhan akhir yang pada tahun 2005 mencapai Rp. 3,09 milyar. Hal ini merupakan peluang yang paling besar bagi daerah untuk mengembangkan sektor ekonominya, terutama sektor-sektor yang kurang berkembang.

Dari hasil analisis “shift share” diketahui bahwa sektor-sektor yang kurang berkembang di Kabupaten Rembang adalah pertanian, industri pengolahan, listrik, gas dan air minum, keuangan, persewaan dan jasa perusahaan serta jasa-jasa. Sektor-sektor yang kurang berkembang dapat berpartisipasi untuk menyediakan kebutuhan akhir bagi karyawan perusahaan. Peluang bagi sektor-sektor tersebut untuk menyediakan kebutuhan akhir ini masih cukup lebar. Meskipun tidak cukup signifikan peranannya untuk menaikkan PDRB dalam konteks Kabupaten Rembang, namun dalam konteks wilayah yang lebih kecil dapat membantu menggerakaan ekonomi masyarakat.

Berdasarkan Rencana Tata Ruang Wilayah Kabupaten Rembang Tahun 2005-2014, wilayah Kabupaten Rembang dibagi menjadi lima Sub Wilayah Pembangunan (SWP). Pembagian tersebut didasarkan atas potensi sektor-sektor yang dimiliki setiap wilayah kecamatan. Berkaitan dengan hal tersebut, maka peluang untuk berpartisipasi dalam pemenuhan kebutuhan akhir karyawan perusahaan dapat disediakan oleh wilayah di sekitar perusahaan sesuai dengan potensinya sehingga wilayah tersebut pertumbuhan ekonominya juga meningkat. V.4.3 Kontribusi PT. SAF Terhadap Produksi Batugamping Kabupaten Rembang

Potensi bahan galian golongnan C, khususnya batugamping cukup besar, namun yang dimanfaatkan kurang dari satu persen dari jumlah cadangan yang ada. Jadi masih besar kemungkinannya untuk dikembangkan lebih lanjut sehingga kontribusinya terhadap sektor penambangan/penggalian semakin meningkat.

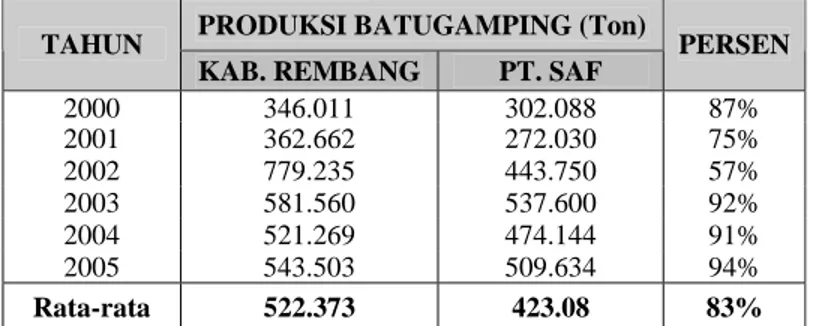

Rata-rata produksi batugamping PT. SAF per tahun sebesar 423.208 ton, atau 83% dari total produksi batugamping Rembang per tahun yang besarnya 522.373 ton (tabel V.6). Dengan demikian kontribusi PT. SAF terhadap produksi batugamping Rembang sangatlah besar. PT. SAF dalam penambangan batugamping ini diharapkan dapat memberikan dorongan kepada investor lain untuk mengembangkan usaha tambang batugamping di Kabupaten Rembang.

Tabel V.6 Perbandingan Produksi Batugamping PT. SAF Terhadap Total Produksi Batugamping Kabupaten Rembang

PRODUKSI BATUGAMPING (Ton) TAHUN

KAB. REMBANG PT. SAF PERSEN

2000 346.011 302.088 87% 2001 362.662 272.030 75% 2002 779.235 443.750 57% 2003 581.560 537.600 92% 2004 521.269 474.144 91% 2005 543.503 509.634 94% Rata-rata 522.373 423.08 83%

V.5 Pertumbuhan Ekonomi Sektoral Kabupaten Rembang V.5.1 Evaluasi Pertumbuhan Ekonomi Sektoral

Dari hasil perhitungan dengan analisis ”shift share” didapatkan bahwa wilayah Kabupaten Rembang, pergeseran bersih tiap sektornya (PBij) seperti terlihat pada

tabel IV.11. Dari tabel tersebut dapat dilihat bahwa sektor pertambangan/ penggalian termasuk sektor yang nilai pergeseran bersihnya positif (PBij>0), artinya pertumbuhannya cepat (progresif).

Sementara itu nilai pergeseran bersih Kabupaten Rembang sebesar -19,92% (PB.j<0). Hal ini menunjukkan bahwa meskipun ada sektor-sektor yang mempunyai pertumbuhan progresif, namun secara keseluruhan Kabupaten Rembang termasuk dalam wilayah yang pertumbuhan ekonominya lambat.

V.5.2 Sektor Pertambangan/Penggalian

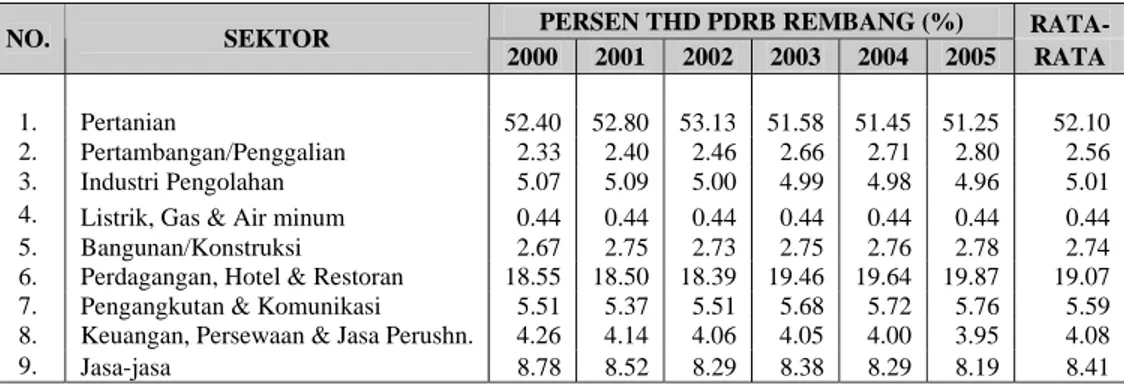

Tahun 2000 – 2005 sektor pertambangan/penggalian rata-rata hanya memberikan sumbangan 2,56 %/tahun atau Rp. 31,86 – 45,32 milyar terhadap PDRB Kabupaten Rembang yang besarnya Rp. 1,37 – 1,62 trilyun, relatif kecil (tabel V.7 dan lampiran T). Namun dari hasil analisis ”shift share” sektor tersebut termasuk progresif pertumbuhannya dengan nilai pergeseran bersih positif (PBij = 19,04%). Tabel V.7 Persentase PDRB Tiap Sektor Terhadap PDRB Kabupaten Rembang

PERSEN THD PDRB REMBANG (%) RATA-

NO. SEKTOR 2000 2001 2002 2003 2004 2005 RATA 1. Pertanian 52.40 52.80 53.13 51.58 51.45 51.25 52.10 2. Pertambangan/Penggalian 2.33 2.40 2.46 2.66 2.71 2.80 2.56 3. Industri Pengolahan 5.07 5.09 5.00 4.99 4.98 4.96 5.01

4. Listrik, Gas & Air minum 0.44 0.44 0.44 0.44 0.44 0.44 0.44

5. Bangunan/Konstruksi 2.67 2.75 2.73 2.75 2.76 2.78 2.74

6. Perdagangan, Hotel & Restoran 18.55 18.50 18.39 19.46 19.64 19.87 19.07

7. Pengangkutan & Komunikasi 5.51 5.37 5.51 5.68 5.72 5.76 5.59

8. Keuangan, Persewaan & Jasa Perushn. 4.26 4.14 4.06 4.05 4.00 3.95 4.08

9. Jasa-jasa 8.78 8.52 8.29 8.38 8.29 8.19 8.41

Meskipun kecil pengaruhnya, sektor pertambangan/penggalian yang pertumbuhannya progresif diharapkan mampu memberikan dorongan kepada sektor lain yang pertumbuhannya lambat. Mengingat bahwa sektor tersebut potensinya masih cukup besar dan banyak yang belum dimanfaatkan, maka masih mempunyai peluang yang cerah untuk berkembang dan memberikan sumbangan yang besar terhadap pertumbuhan wilayah di Kabupaten Rembang.