KAJIAN EKONOMI

DAN

KEUANGAN REGIONAL

PROVINSI KALIMANTAN TIMUR

AGUSTUS 2017

KANTOR PERWAKILAN BANK INDONESIA

Publikasi ini dapat diakses secara online pada:

www.bi.go.id/web/id/publikasi

Salinan publikasi dalam bentuk hardcopy dapat diperoleh di:

Tim Advisory Ekonomi dan Keuangan Kantor Perwakilan Bank Indonesia

Provinsi Kalimantan Timur Jl. Gajah Mada No. 1

Samarinda 75122, Kalimantan Timur Telp: 0542 – 741 022, 741 023

KATA PENGANTAR

Kajian Ekonomi dan Keuangan Regional (KEKR) Provinsi Kalimantan Timur (Kaltim) merupakan hasil asesmen rutin yang dilakukan setiap triwulan oleh Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Timur. Kajian ini berisi tentang informasi terkini mengenai kondisi ekonomi makro daerah, keuangan pemerintah, inflasi, stabilitas keuangan daerah dan pengembangan akses UMKM, sistem pembayaran, ketenagakerjaan dan kesejahteraan serta prospek perekonomian kedepan. Kajian ini diharapkan dapat menjadi bahan referensi bagi stakeholders di wilayah Kaltim dalam melakukan perumusan kebijakan.

Ekonomi Kaltim triwulan II 2017 tumbuh 3,6% (yoy), lebih rendah dibandingkan triwulan sebelumnya yang tercatat 3,9% (yoy). Deselerasi ekonomi Kaltim triwulan II 2017 dipengaruhi oleh terbatasnya kinerja lapangan usaha utama yang pada akhirnya menghambat ekspor luar negeri. Namun demikian, konsumsi rumah tangga tumbuh lebih baik pada triwulan II 2017 sejalan dengan lapangan usaha perdagangan dan akomodasi, makan dan minum sehingga mampu menopang laju perlambatan ekonomi Kaltim secara umum.

Analisa pada kajian ini menggunakan berbagai data dan informasi yang diperoleh secara langsung dari kegiatan survei dan liaison Kantor Perwakilan Bank Indonesia Provinsi Kalimantan Timur. Kami juga menggunakan berbagai data dan informasi yang diperoleh dari pihak eksternal, baik dari kalangan pemerintah maupun swasta. Atas seluruh bantuan tersebut, kami menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada seluruh pihak yang terlibat secara langsung maupun tidak langsung dalam penyusunan kajian ini. Besar harapan kami, hubungan kemitraan yang terjalin selama ini dapat lebih ditingkatkan di masa yang akan datang. Kami juga senantiasa mengharapkan kritikan, masukan, dan saran dalam rangka peningkatan kualitas kajian ini sehingga dapat bermanfaat bagi pihak-pihak yang berkepentingan.

Semoga Tuhan Yang Maha Esa senantiasa memberikan kemudahan kepada kita semua dalam upaya mengembangkan ekonomi regional khususnya dan pengembangan ekonomi nasional pada umumnya.

Samarinda, Agustus 2017

KANTOR PERWAKILAN BANK INDONESIA PROVINSI KALIMANTAN TIMUR

Muhamad Nur Kepala Perwakilan

VISI BANK INDONESIA

Menjadi lembaga bank sentral yang kredibel dan terbaik di regional melalui penguatan nilai-nilai strategis yang dimiliki serta pencapaian inflasi yang rendah dan nilai-nilai tukar yang stabil.

MISI BANK INDONESIA

1. Mencapai stabilitas nilai rupiah dan menjaga efektivitas transmisi kebijakan moneter untuk mendorong pertumbuhan ekonomi yang berkualitas.

2. Mendorong sistem keuangan nasional bekerja secara efektif dan efisien serta mampu bertahan terhadap gejolak internal dan eksternal untuk mendukung alokasi sumber pendanaan/pembiayaan dapat berkontribusi pada pertumbuhan dan stabilitas perekonomian nasional.

3. Mewujudkan sistem pembayaran yang aman, efisien, dan lancar yang berkontribusi terhadap perekonomian, stabilitas moneter, dan stabilitas sistem keuangan dengan memperhatikan aspek perluasan akses dan kepentingan nasional.

4. Meningkatkan dan memelihara organisasi dan SDM Bank Indonesia yang menjunjung tinggi nilai-nilai strategis dan berbasis kinerja, serta melaksanakan tata kelola (governance) yang berkualitas dalam rangka melaksanakan tugas yang diamanatkan Undang-Undang.

NILAI-NILAI STRATEGIS BANK INDONESIA

Merupakan nilai-nilai yang menjadi dasar Bank Indonesia, manajemen, dan pegawai untuk bertindak dan atau berperilaku, yang terdiri atas: Trust and Integrity – Professionalism – Excellence – Public Interest – Coordination and Teamwork.

DAFTAR ISI

KATA PENGANTAR ...ii

VISI BANK INDONESIA ... iii

MISI BANK INDONESIA ... iii

NILAI-NILAI STRATEGIS BANK INDONESIA ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GRAFIK ... vii

DAFTAR GAMBAR ... ix

TABEL INDIKATOR MAKROEKONOMI ... x

RINGKASAN EKSEKUTIF ... xiii

I. PERKEMBANGAN EKONOMI MAKRO DAERAH ... 1

Gambaran Umum ... 1

Pertumbuhan Ekonomi Berdasarkan Lapangan Usaha ... 3

Pertumbuhan Ekonomi Berdasarkan Pengeluaran ... 14

BOKS I.1 ... 27

II. KEUANGAN PEMERINTAH DAERAH... 29

APBD Pemerintah Provinsi ... 29

APBD Kabupaten/Kota ... 32

Dana Kementerian dan Lembaga Pemerintah Pusat ... 34

III. PERKEMBANGAN INFLASI DAERAH ... 36

Gambaran Umum ... 36

Inflasi Bulanan (mtm) ... 37

Inflasi Triwulanan (qtq) ... 40

Inflasi Tahunan (yoy) ... 41

Inflasi Kota Pembentuk ... 42

Disagregasi Inflasi ... 43

Koordinasi Pengendalian Inflasi Daerah... 46

IV. STABILITAS KEUANGAN DAERAH, PENGEMBANGAN AKSES KEUANGAN DAN UMKM . 49 Gambaran Umum ... 49

Perkembangan Stabilitas Keuangan Daerah - Korporasi ... 51

Stabilitas Keuangan Daerah – Rumah Tangga ... 54

Stabilitas Keuangan Daerah - UMKM ... 56

V. PENYELENGGARAAN SISTEM PEMBAYARAN DAN PENGELOLAAN UANG RUPIAH ... 58

Pengelolaan Uang Rupiah ... 59

VI. KETENAGAKERJAAN DAN KESEJAHTERAAN ... 62

Ketenagakerjaan ... 62

Kesejahteraan ... 64

VII. PROSPEK PEREKONOMIAN DAERAH ... 67

Prospek Pertumbuhan Ekonomi Kaltim ... 67

Prospek Inflasi Kaltim ... 70

DAFTAR TABEL

Tabel I.1 Pertumbuhan Ekonomi Kaltim Berdasarkan Lapangan Usaha (yoy) ... 3

Tabel I.2 Pertumbuhan Ekonomi Kaltim Berdasarkan Pengeluaran (yoy) ... 14

Tabel I.3 Perbandingan Perdagangan Internasional Kaltim ... 16

Tabel I.4 Komoditas Utama Ekspor Kaltim ... 18

Tabel I.5 Negara Tujuan Utama Ekspor Kaltim ... 18

Tabel I.6 Komoditas Utama Impor Kaltim ... 20

Tabel I.7 Negara Asal Utama Impor Kaltim ... 20

Tabel I.8 Belanja K/L di Wilayah Kaltim ... 25

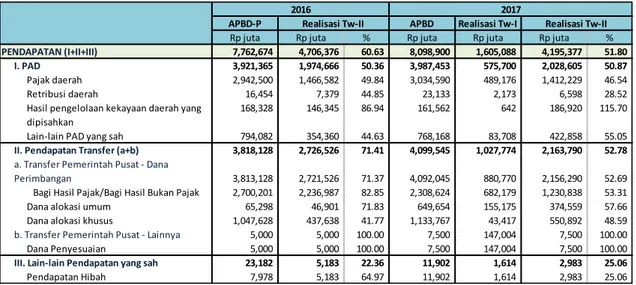

Tabel II.1 Realisasi Pendapatan APBD Pemerintah Provinsi Kaltim Triwulan II 2016 dan 2017 (Rp Juta) ... 29

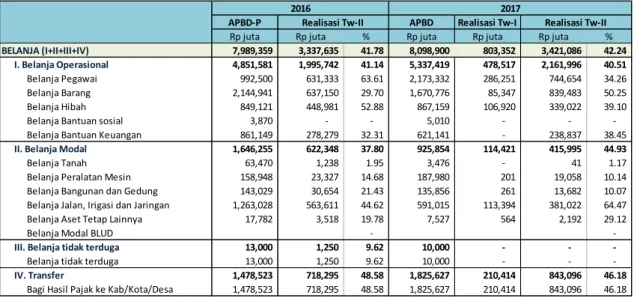

Tabe II.2 Realisasi Belanja APBD Pemerintah Provinsi Kaltim Triwulan II 2016 dan 2017 (Rp Juta) ... 31

Tabel II.3 Realisasi Pendapatan APBD Kabupaten/Kota Kaltim Triwulan II 2016 dan 2017 (Rp Juta) ... 33

Tabel II.4 Realisasi Belanja APBD Kabupaten/Kota Kaltim Triwulan II 2016 dan 2017 (Rp Juta)34 Tabel III.1 Perbandingan Inflasi Kaltim Triwulan II 2016 dan 2017 (mtm) ... 38

Tabel III.2 Komoditas Utama Penyumbang Inflasi Bulanan Kaltim selama Triwulan II 2017 (mtm) ... 40

Tabel III.3 Inflasi Kaltim s.d. Triwulan II 2017 (qtq) ... 41

Tabel III.4 Inflasi Kaltim s.d. Triwulan II 2017 (yoy) ... 42

Tabel III.5 Komoditas Utama Penyumbang Inflasi Kaltim Triwulan II 2017 (yoy) ... 42

Tabel III.6 Inflasi Kaltim dan Kota Pembentuk s.d. Triwulan II 2017 (qtq & yoy) ... 43

Tabel III.7 Komoditas Utama Penyumbang Inflasi Kelompok Administered Prices Kaltim Triwulan II 2017 (yoy) ... 44

Tabel III.8 Komoditas Utama Penyumbang Inflasi Kelompok Inti Kaltim Triwulan II 2017 (yoy)45 Tabel III.9 Komoditas Utama Penyumbang Inflasi Kelompok Volatile Food Kaltim Triwulan II 2017 (yoy) ... 46

Tabel III.10 Kegiatan Tim Pengendalian Inflasi Daerah di Wilayah Kaltim ... 46

Tabel VI.1 Angkatan Kerja dan Pengangguran Provinsi Kaltim ... 62

Tabel VI.2 Penduduk Yang Bekerja Berdasarkan Tingkat Pendidikan Provinsi Kaltim ... 63

Tabel VI.3 Penduduk Yang Bekerja Berdasarkan Status Usaha Provinsi Kaltim ... 64

Tabel VII.1 Outlook Ekonomi Dunia dan Negara Mitra Dagang Utama Kaltim ... 69 Tabel VII.2 Perkembangan Harga Komoditas Internasional dan Proyeksi Tahun 2017 (%yoy) . 70

DAFTAR GRAFIK

Grafik I.1 Pertumbuhan Ekonomi Kaltim & Nasional ... 1

Grafik I.2 Perbandingan Pertumbuhan Ekonomi Regional Triwulan II 2017 ... 1

Grafik I.3 Pertumbuhan Ekonomi Kaltim - Sektor Pertambangan ... 4

Grafik I.4 Produksi Batubara Kaltim ... 5

Grafik I.5 DMO Batubara Kaltim ... 5

Grafik I.6 Indeks Manufaktur Tiongkok ... 6

Grafik I.7 Harga Batubara Internasional dan HBA ... 6

Grafik I.8 Lifting Minyak Kaltim ... 6

Grafik I.9 Lifting Gas Kaltim ... 6

Grafik I.10 Kredit dan NPL Pertambangan Kaltim ... 7

Grafik I.11 Pertumbuhan Ekonomi Kaltim - Industri Pengolahan ... 8

Grafik I.12 Indeks Produksi LNG Kaltim ... 8

Grafik I.13 Volume Ekspor CPO Kaltim ... 8

Grafik I.14 Harga CPO Kaltim dan CPO Internasional... 8

Grafik I.15 Volume Ekspor Pupuk Kaltim ... 9

Grafik I.16 Volume Ekspor Bahan Kimia Kaltim ... 9

Grafik I.17 Kredit dan NPL Industri Pengolahan Kaltim ... 10

Grafik I.18 Pertumbuhan Ekonomi Kaltim - Pertanian ... 11

Grafik I.19 Bongkar Muat Biji Sawit Kaltim ... 11

Grafik I.20 Harga TBS Kaltim dan CPO Internasional ... 11

Grafik I.21 Kredit dan NPL Lapangan Usaha Pertanian Kaltim ... 12

Grafik I.22 Kredit dan NPL Lapangan Usaha Perikanan Kaltim ... 12

Grafik I.23 Pertumbuhan Ekonomi Kaltim - Konstruksi ... 13

Grafik I.24 Penjualan Semen Kaltim ... 13

Grafik I.25 Pertumbuhan Ekonomi Kaltim - Akomodasi dan Makan Minum ... 13

Grafik I.26 Tingkat Penghunian Kamar Hotel Kaltim ... 13

Grafik I.27 Pertumbuhan Ekonomi Kaltim – Perdagangan ... 14

Grafik I.28 Pertumbuhan Ekonomi Kaltim – Ekspor Luar Negeri ... 15

Grafik I.29 Neraca Perdagangan Luar Negeri Kaltim ... 16

Grafik I.30 Perkembangan Ekspor Migas Kaltim ... 16

Grafik I.31 Perkembangan Ekspor Non-migas Kaltim ... 16

Grafik I.32 Ekspor Batubara Kaltim ... 17

Grafik I.33 Harga Batubara Acuan dan Batubara Internasional ... 17

Grafik I.34 Pertumbuhan Ekonomi Kaltim – Impor Luar Negeri ... 19

Grafik I.35 Perkembangan Impor Migas Kaltim ... 19

Grafik I.36 Perkembangan Impor Non-migas Kaltim ... 19

Grafik I.37 Impor Barang Modal dan Bahan Baku Kaltim ... 20

Grafik I.38 Pertumbuhan Ekonomi Kaltim - PMTB ... 21

Grafik I.44 Optimisme Konsumen Rumah Tangga Kaltim ... 23

Grafik I.45 Tingkat Keyakinan Konsumen Kaltim ... 24

Grafik I.46 Indeks Kondisi Ekonomi Kaltim... 24

Grafik I.47 Kredit Konsumsi Kaltim... 24

Grafik I.48 KPR, KKB dan Kredit Multiguna ... 24

Grafik I.49 Pertumbuhan Ekonomi Kaltim – Konsumsi Pemerintah ... 25

Grafik II.1 Komponen Realisasi Pendapatan APBD Pemerintah Provinsi Kaltim Triwulan II 2016 dan 2017... 31

Grafik II.2 Komponen Realisasi Belanja APBD Pemerintah Provinsi Kaltim Triwulan II 2016 dan 2017... 32

Grafik III.1 Inflasi Kaltim & Nasional ... 37

Grafik III.2 Perbandingan Inflasi di Kalimantan ... 37

Grafik III.3 Perbandingan Disagregasi Inflasi Kaltim ... 43

Grafik III.4 Perkembangan Disagregasi Inflasi Kaltim ... 43

Grafik III.5 Perkembangan Inflasi Kelompok Administered Prices Kaltim ... 44

Grafik III.6 Perkembangan Inflasi Kelompok Inti Kaltim ... 45

Grafik III.7 Perkembangan Inflasi Kelompok Volatile Food Kaltim ... 46

Grafik IV.1 Perkembangan DPK Kaltim dan Nasional ... 49

Grafik IV.2 Perkembangan Kredit Kaltim dan Nasional ... 49

Grafik IV.3 Komposisi Kredit Kaltim Berdasarkan Penggunaan ... 50

Grafik IV.4 Komposisi Kredit Kaltim Berdasarkan Lapangan Usaha ... 50

Grafik IV.5 Perkembangan Kredit Spasial Kabupaten/Kota di Wilayah Kaltim ... 50

Grafik IV.6 Komposisi Kredit Spasial Kabupaten/Kota di Wilayah Kaltim ... 50

Grafik IV.7 Risiko Kredit Spasial Kabupaten/Kota di Wilayah Kaltim ... 51

Grafik IV.8 Perkembangan DPK Korporasi Kaltim ... 52

Grafik IV.9 Komposisi DPK Korporasi Kaltim ... 52

Grafik IV.10 Perkembangan Kredit Korporasi Kaltim ... 53

Grafik IV.11 Perkembangan Kredit Korporasi Kaltim Berdasarkan Lapangan Usaha ... 53

Grafik IV.12 Return on Asset dan Return on Equity Korporasi Sektor Pertambangan ... 53

Grafik IV.13 Asset Turn Over Korporasi Sektor Pertambangan ... 53

Grafik IV.14 Debt to Service Ratio Korporasi Sektor Pertambangan ... 54

Grafik IV.15 Debt to Equity Ratio dan Solvability Korporasi Sektor Pertambangan ... 54

Grafik IV.16 Perkembangan Kredit Rumah Tangga Kaltim ... 55

Grafik IV.17 Perkembangan Kredit Rumah Tangga Kaltim Berdasarkan Jenisnya ... 55

Grafik IV.18 Perkembangan DPK Perseorangan Kaltim ... 55

Grafik IV.19 Komposisi DPK Perseorangan Kaltim ... 55

Grafik IV.20 Perkembangan Kredit UMKM Kaltim ... 56

Grafik IV.21 Perkembangan Rasio Kredit UMKM Terhadap Total Kredit Kaltim ... 56

Grafik IV.22 Komposisi Kredit UMKM Kaltim Berdasarkan Jenis Penggunaan ... 57

Grafik IV.23 Komposisi Kredit UMKM Kaltim Berdasarkan Lapangan Usaha ... 57

Grafik V.1 Perkembangan Nominal Transaksi Kliring Kaltim ... 58

Grafik V.2 Perkembangan Volume Transaksi Kliring Kaltim ... 58

Grafik V.3 Pengedaran Uang Kartal Kaltim ... 59

Grafik V.4 Pengedaran Uang Kartal Kaltim – Spasial ... 59

Grafik V.6 Rasio Penarikan Uang Tidak Layak Edar terhadap Inflow Kaltim ... 60

Grafik VI.1 Perbandingan TPT Berdasarkan Provinsi... 63

Grafik VI.2 Perkembangan Jumlah Penduduk Miskin Kaltim ... 64

Grafik VI.3 Tingkat Kemiskinan Kaltim ... 64

Grafik VI.4 Tingkat Kemiskinan Kaltim, KTI dan Nasional ... 65

Grafik VI.5 Indeks Kedalaman Kemiskinan Kaltim ... 65

Grafik VI.6 Indeks Keparahan Kemiskinan Kaltim ... 65

Grafik VI.7 Perkembangan Nilai Tukar Petani Kaltim ... 66

Grafik VI.8 Perkembangan Nilai Tukar Petani Kaltim Berdasarkan Komponen ... 66

Grafik VII.1 Ekspektasi Harga Kaltim 3 dan 6 bulan ke depan ... 71

DAFTAR GAMBAR

Gambar I.1 Pertumbuhan Ekonomi Indonesia Berdasarkan Regional ... 2TABEL INDIKATOR MAKROEKONOMI

PERTUMBUHAN EKONOMI

EKSPOR DAN IMPOR

2015

TOTAL I II III IV TOTAL I II

%ctc %yoy %yoy %yoy %yoy %ctc %yoy %yoy

PDRB TOTAL -1.21 -0.52 -0.69 -0.01 -0.30 -0.38 3.88 3.58

Berdasarkan Lapangan Usaha

Pertanian 4.55 -2.35 -1.50 1.60 4.22 0.46 6.34 4.49

Pertambangan -4.89 -4.85 -4.65 -2.88 -1.67 -3.52 2.56 2.58

Industri Pengolahan 2.66 9.49 6.57 5.18 1.19 5.46 6.79 2.52

Listrik dan Gas 30.43 10.52 11.01 7.98 4.22 8.32 5.33 3.62

Air 2.56 4.88 5.85 7.47 8.01 6.57 9.11 8.92

Konstruksi -0.94 -4.88 -5.51 -1.23 -2.07 -3.41 3.83 8.56

Perdagangan 1.42 3.75 3.58 2.01 1.71 2.75 3.54 6.13

Transportasi dan Pergudangan 2.76 3.38 2.01 3.26 3.57 3.05 4.20 7.31

Akomodasi dan Makan Minum 5.33 3.63 3.28 3.89 3.89 3.67 5.71 10.44

Informasi dan Komunikasi 7.66 7.18 7.28 7.72 7.62 7.45 7.61 8.95

Jasa Keuangan 2.05 1.51 8.01 -0.28 -1.50 1.83 -1.27 -0.45

Real Estate 3.59 0.70 -0.44 -1.84 -1.74 -0.83 0.04 3.01

Jasa Perusahaan -3.75 -4.76 -5.64 -4.20 -2.36 -4.25 0.74 3.92

Adm. Pemerintahan 4.20 3.97 8.75 -7.76 -15.13 -3.05 -4.69 -0.97

Jasa Pendidikan 9.88 7.35 9.23 7.07 5.75 7.33 7.13 7.49

Jasa Kesehatan dan Sosial 10.53 9.43 9.66 9.49 8.70 9.31 8.43 6.41

Jasa lainnya 8.81 8.93 10.12 10.10 9.44 9.65 9.71 11.44

Berdasarkan Pengeluaran

Konsumsi Rumah Tangga 1.28 1.93 1.55 -1.52 0.53 0.60 1.24 2.49

Konsumsi LNPRT 8.30 5.90 -6.01 -6.33 -8.22 -4.04 6.32 4.26

Konsumsi Pemerintah -7.77 5.72 -1.98 -15.44 -14.48 -10.00 2.73 -1.29

PMTB -1.47 -8.96 -12.88 -4.30 -1.21 -6.91 1.84 -1.02

Perubahan Inventori -35.89 -60.67 -78.74 -58.52 -42.48 -65.19 -1.74 -5.14

Ekspor Luar Negeri -16.07 -10.97 -6.82 -15.34 -6.05 -9.88 3.31 1.74

Impor Luar Negeri 3.49 -15.51 -8.55 -14.61 -11.66 -12.70 -0.95 9.62

Net Ekspor Antar Daerah 225.50 32.96 40.51 56.05 11.61 33.76 5.79 19.23

2016 2017

Komponen PDRB

2015

TOTAL I II III IV TOTAL I II

%ctc %yoy %yoy %yoy %yoy %ctc %yoy %yoy

EKSPOR TOTAL -32.31 -32.51 -25.15 -19.98 -1.38 -20.50 29.24 26.28 Ekspor Migas -40.65 -46.33 -36.25 -45.69 -34.96 -41.37 1.87 6.98 Ekspor Nonmigas -26.21 -23.25 -19.59 -3.98 17.38 -8.23 42.08 33.94 TOTAL IMPOR -34.99 -39.60 -31.09 -32.41 -27.04 -32.59 -23.53 -18.96 Impor Migas -40.16 -45.68 -36.54 -31.91 -32.79 -36.83 -22.79 -13.75 Impor Nonmigas -12.06 -16.30 -14.36 -33.94 -13.76 -19.79 -25.39 -30.79 2016 2017

INFLASI

*)Sejak tahun 2016, inflasi Kaltim tidak lagi memperhitungkan inflasi Kota Tarakan

I II III IV I II III IV I II

%yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy

IHK UMUM 6.71 7.22 7.42 5.11 4.94 4.37 3.69 3.39 3.89 4.54 Core Inflation 5.11 5.55 5.86 4.32 3.64 3.71 3.50 2.98 3.06 2.56 Volatile Foods 8.59 8.42 8.36 10.15 7.98 5.49 2.35 1.43 0.54 1.26 Administered Prices 9.85 11.22 11.28 2.74 5.97 5.23 5.56 6.47 9.56 13.53 IHK Samarinda 5.65 6.48 6.87 4.24 5.09 4.24 3.53 2.83 3.27 4.30 IHK Balikpapan 8.12 8.18 8.12 6.26 4.75 4.55 3.90 4.13 4.69 4.86 2016 2017 2015 Inflasi

PERBANKAN DAN SISTEM PEMBAYARAN

I II III IV I II III IV I II

%yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy %yoy

DPK dan ASET

Dana Pihak Ketiga (KC/KCP) 9.42 8.26 5.26 -3.67 -3.10 -5.47 -11.08 0.85 3.46 0.76 Giro 23.74 8.38 3.12 -20.54 -11.83 -11.47 -22.84 -0.97 4.97 -12.62

Tabungan -0.69 1.14 -2.36 2.15 4.13 9.34 4.23 2.39 2.81 0.43

Deposito 14.66 17.01 15.89 1.05 -6.04 -17.33 -19.62 -0.25 3.40 10.87

Aset 14.86 10.21 8.03 -7.18 -5.46 -10.78 -14.81 -0.97 1.29 2.25

KREDIT

Penyaluran Kredit (Lokasi Proyek) 1.69 3.22 4.70 -2.20 0.01 2.97 1.24 2.05 3.82 -0.35

Non Performing Loans (Lokasi Proyek) 5.12 4.90 5.52 5.46 5.18 6.46 7.01 6.54 7.04 8.01

Berdasarkan Jenis Penggunaan

Modal Kerja -5.16 2.60 2.33 -13.56 -3.24 0.99 -0.10 6.92 7.58 1.06

Investasi 4.90 2.20 5.55 4.28 0.94 4.50 2.18 -1.60 1.36 -3.58

Konsumsi 5.76 6.26 6.58 2.65 2.69 2.83 1.28 3.16 3.89 4.17

Berdasarkan Sektor Ekonomi

Pertanian dan Kehutanan 4.42 -1.90 2.36 1.86 6.18 8.75 13.16 9.90 20.75 19.91 Perikanan 61.54 0.35 1.91 0.49 -10.13 -4.87 -3.13 28.37 11.85 26.44 Pertambangan 3.28 29.16 6.13 -29.81 -23.89 -12.38 -14.90 -2.58 -14.32 -25.11 Industri Pengolahan 9.44 4.25 27.81 23.05 17.39 16.45 15.18 -1.22 3.62 -0.86 Listrik, Gas dan Air -4.66 44.96 49.79 73.83 53.09 11.97 6.34 -8.16 3.36 -9.03

Konstruksi 11.92 8.43 3.76 2.33 5.99 6.82 2.69 0.55 0.82 -5.73

Perdagangan Besar dan Eceran 9.48 5.39 8.83 4.63 2.37 6.96 1.11 5.02 7.94 -1.92 Akomodasi dan Makan Minum 11.99 17.15 26.55 21.98 47.59 40.33 25.41 -5.59 -11.65 -14.98 Transportasi, Gudang dan Komunikasi -16.61 -27.20 -22.33 -10.47 -9.76 -2.42 -3.90 -3.77 -4.93 -4.53 Jasa Keuangan -29.19 -21.87 -18.93 -28.33 4.73 -29.71 -31.88 -26.99 -39.83 -28.75 Real Estate dan Jasa Perusahaan -18.81 -9.94 -8.66 -19.83 -21.08 -12.13 -17.00 1.71 2.88 -3.51 Administrasi Pemerintahan -0.28 -4.65 18.01 -18.47 9.77 -6.38 -12.68 -10.59 5.43 12.24 Jasa Pendidikan 106.89 63.76 66.32 100.00 90.10 63.52 56.77 42.01 28.67 22.63 Jasa Kesehatan dan Sosial 17.62 9.21 13.05 -1.54 -11.99 -4.63 -10.83 3.54 9.32 8.27 Jasa Kemasyarakatan -12.35 8.79 -10.54 -8.72 -11.39 -12.21 -5.64 19.28 14.46 -0.69 Jasa Perorangan 21.46 15.28 25.29 37.56 43.39 35.38 21.44 6.95 4.81 2.46 Badan Internasional 0.00 0.00 0.00 0.00 -100.00 0.00 0.00 0.00 0.00 -100.00 Lainnya 780.07 -65.13 -50.50 -65.52 -54.18 -44.24 -71.37 -65.15 -59.01 10.17 Rumah Tangga 5.76 6.26 6.58 2.65 2.69 2.83 1.28 3.16 3.89 4.17 SISTEM PEMBAYARAN Inflow 28.27 0.52 8.17 -13.92 -3.42 16.37 27.07 32.05 -6.71 -6.77 Outflow -17.02 19.71 -4.81 -12.30 -2.18 39.05 -32.22 -20.36 54.76 12.26 2017 2016 2015 Kinerja Perbankan

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI DAN KEUANGAN REGIONAL PROVINSI KALIMANTAN TIMURAGUSTUS 2017

Pertumbuhan ekonomi Kaltim tumbuh positif pada triwulan II 2017 namun lebih rendah dibandingkan triwulan sebelumnya yang dipengaruhi oleh terbatasnya kinerja lapangan usaha pertambangan yang berdampak pada melambatnya ekspor luar negeri.

Perkembangan Ekonomi Makro Daerah

Pertumbuhan ekonomi Kaltim triwulan II 2017 mengalami deselerasi dibandingkan triwulan sebelumnya. Pada triwulan II 2017, ekonomi Kaltim tumbuh lebih rendah dari 3,9% (yoy) pada triwulan I 2017 menjadi 3,6% (yoy). Pergerakan ekonomi Kaltim triwulan II 2017 sesuai dengan perkiraan sebelumnya namun dengan capaian yang lebih baik atau bias atas dibandingkan angka proyeksinya. Angka pertumbuhan ekonomi Kaltim triwulan II 2017 masih berada dibawah level pertumbuhan ekonomi nasional sebesar 5,01% (yoy).

Berdasarkan lapangan usaha, terbatasnya kinerja pertambangan dan perlambatan industri pengolahan menjadi penyebab utama deselerasi pertumbuhan ekonomi Kaltim triwulan II 2017. Di sisi pengeluaran, penurunan harga komoditas internasional memberi tekanan terhadap kinerja ekspor luar negeri Kaltim triwulan II 2017. Lebih lanjut, penurunan permintaan dari negara-negara mitra dagang utama turut menyebabkan perlambatan kinerja ekspor luar negeri Kaltim. Kondisi serupa juga terjadi pada komponen PMTB atau investasi dan komponen konsumsi pemerintah yang terkontraksi pada triwulan II 2017. Perlambatan ekonomi Kaltim diperkirakan masih terus berlanjut pada triwulan III 2017, tumbuh pada rentang 2,6-3,0% (yoy), lebih rendah dibandingkan realisasi pertumbuhan triwulan II 2017. Dari sisi lapangan usaha, terbatasnya kinerja

green growth economy yang dicanangkan oleh beberapa mitra dagang utama diperkirakan akan menjadi faktor utama penyebab perlambatan ekonomi Kaltim.

Kinerja fiskal pemerintah daerah di wilayah Kaltim triwulan II 2017 mengalami penurunan dibandingkan periode yang sama tahun sebelumnya, baik dari sisi pendapatan maupun pengeluaran.

Keuangan Pemerintah Daerah

Realisasi pendapatan Pemprov Kaltim di triwulan II 2017 lebih rendah dibandingkan realisasi pada triwulan II 2016. Berdasarkan data yang diperoleh dari Badan Pengelola Keuangan dan Aset Daerah (BPKAD) Provinsi Kaltim, realisasi pendapatan sampai dengan triwulan II 2017 tercatat Rp 4,19 triliun atau 51,80% dari total APBD TA 2017. Capaian ini lebih rendah dibandingkan realisasi triwulan II 2016 yang mencapai Rp4,71 triliun atau 60,63% dari total APBD-P TA 2016. Dibandingkan periode yang sama tahun sebelumnya, realisasi pendapatan Pemprov Kaltim triwulan II 2017 terkontraksi -10,86% (yoy). Dari sisi belanja, penyerapan anggaran Pemprov Kaltim sampai dengan triwulan II 2017 mengalami peningkatan dibandingkan periode yang sama tahun sebelumnya. Pada triwulan II 2017, realisasi belanja mencapai Rp 3,42 triliun atau 42,24% dari pagu APBD TA 2017, lebih tinggi dibandingkan realisasi belanja triwulan II 2016 sebesar Rp 3,34 triliun.

Secara tahunan, inflasi Kaltim triwulan II 2017 mengalami peningkatan dibandingkan triwulan sebelumnya yang dipengaruhi oleh kelompok administered prices.

Perkembangan Inflasi Daerah

Dibandingkan triwulan sebelumnya, inflasi Kaltim triwulan II 2017 mengalami peningkatan. Inflasi Kaltim naik dari 3,89% (yoy) pada triwulan I 2017 menjadi 4,54% (yoy) di triwulan II 2017. Walaupun meningkat, capaian inflasi Kaltim triwulan II 2017 masih lebih rendah jika dibandingkan periode yang sama tahun sebelumnya sebesar 4,37% (yoy). Pergerakan inflasi Kaltim triwulan II 2017 sejalan dengan inflasi Nasional yang naik dari 3,61% (yoy) pada triwulan I 2017 menjadi 4,37% (yoy).

Berdasarkan disagregasinya, inflasi kelompok administered prices mengalami peningkatan paling signifikan, naik dari 9,56%

(yoy) pada triwulan I 2017 menjadi 13,53% (yoy) di triwulan II 2017. Kenaikan inflasi kelompok administered prices dipicu oleh tingginya permintaan angkutan udara selama masa Ramadhan dan Idul Fitri dan penghapusan subsidi listrik pelanggan golongan 900VA tahap ketiga. Sementara itu, kelompok inti (core inflation) dan kelompok volatile food sama-sama mengalami penurunan tekanan pada triwulan II 2017.

Di triwulan III 2017, inflasi Kaltim diperkirakan meningkat lebih tinggi dibandingkan triwulan sebelumnya berada pada rentang 4,50-4,90% (yoy). Sampai dengan Juli 2017, inflasi tahun kalender Kaltim mencapai 2,77% (ytd), atau secara tahunan sebesar 4,09% (yoy). Angka ini lebih tinggi dibandingkan inflasi tahun kalender periode yang sama tahun sebelumnya sebesar 2,08% (ytd). Kenaikan inflasi tahun kalender sampai dengan Juli 2017 lebih dipengaruhi oleh kelompok administered prices.

Sejalan dengan deselerasi ekonomi Kaltim, indikator-indikator stabilitas keuangan daerah Kaltim menunjukkan adanya perlambatan pertumbuhan pada triwulan II 2017, baik dari sisi penyaluran kredit maupun penghimpunan dana pihak ketiga.

Stabilitas Keuangan Daerah, Pengembangan Akses

Keuangan dan UMKM

Pada triwulan II 2017, indikator-indikator stabilitas keuangan Kaltim tumbuh lebih rendah dibandingkan triwulan sebelumnya. Kinerja penghimpunan DPK Kaltim triwulan II 2017 tumbuh terbatas sebesar 0,76% (yoy), lebih rendah dibandingkan triwulan sebelumnya yang tercatat 3,46% (yoy). Perlambatan kinerja penghimpunan DPK Kaltim triwulan II 2017 dipengaruhi oleh turunnya kinerja DPK perseorangan. Sementara itu, kinerja penyaluran kredit yang berlokasi proyek di wilayah Kaltim terkontraksi pada triwulan II 2017. Kinerja kredit Kaltim triwulan II 2017 yang terkontraksi didorong oleh penurunan kinerja kredit korporasi.

triwulan II 2017 tercatat sebesar 22,10%, lebih rendah dibandingkan rasio triwulan sebelumnya sebesar 30,29%.

Transaksi keuangan secara tunai mengalami peningkatan pada triwulan II 2017 dibandingkan periode sebelumnya. Di sisi lalin, transaksi keuangan nontunai mengalami penurunan.

Penyelenggaraan

Sistem

Pembayaran

dan

Pengelolaan Uang Rupiah

Pada triwulan II 2017, jumlah transaksi yang menggunakan Sistem Kliring Nasional Bank Indonesia (SKNBI) di wilayah Kaltim mengalami penurunan dibandingkan triwulan sebelumnya. Nominal transaksi SKNBI triwulan II 2017 tercatat Rp8,29 triliun atau terkontraksi sebesar -33,10% (yoy), lebih dalam dibandingkan triwulan I 2017 yang terkontraksi -22,32% (yoy). Penurunan juga terjadi pada volume transaksi SKNBI triwulan II 2017 yang turun dari 290,31 ribu transaksi pada triwulan I 2017 menjadi 268,99 ribu transaksi, terkontraksi -15,98% (yoy), lebih dalam dibandingkan periode sebelumnya yang terkontraksi -5,50% (yoy).

Pada transaksi tunai, jumlah arus kas (infow dan outflow) di wilayah Kaltim mengalami peningkatan pada triwulan II 2017 dibandingkan periode sebelumnya. Secara nominal, nilai transaksi outflow triwulan II 2017 mencapai Rp6,41 triliun, lebih tinggi dibandingkan triwulan sebelumnya sebesar Rp2,82 triliun atau meningkat 12,26% (yoy). Sementara itu, nilai transaksi inflow triwulan II 2017 tercatat Rp1,89 triliun, terkontraksi -6,77% (yoy) dibandingkan periode sebelumnya.

Sejalan dengan kondisi ekonomi Kaltim yang mengalami deselerasi, kondisi ketenagakerjaan dan kesejahteraan Kaltim juga mengalami

Ketenagakerjaan dan Kesejahteraan

Berdasarkan Berita Resmi Statistik BPS Provinsi Kaltim, kondisi ketenagakerjaan Kaltim pada awal tahun 2017 mengalami penurunan dibandingkan tahun sebelumnya. Peningkatan jumlah penduduk yang bekerja lebih tinggi dibandingkan peningkatan jumlah angkatan kerja sehingga TPAK Kaltim turun dari 66,06% di awal tahun 2016 menjadi 65,45% pada awal tahun 2017. Di sisi lain, TPT pada awal tahun 2017 mengalami

penurunan pada triwulan II 2017.

penurunan dari 8,86% di awal tahun 2016 menjadi 8,55% yang disebabkan oleh pengurangan jumlah pengangguran sebanyak 2.627 jiwa dibandingkan tahun sebelumnya.

Sementara itu, kondisi kesejahteraan Kaltim juga mengalami penurunanan. Jumlah penduduk miskin Kaltim sebanyak 220 ribu orang pada awal tahun 2017, meningkat dibandingkan tahun sebelumnya sebanyak 213 ribu orang. Peningkatan penduduk miskin terjadi baik di kawasan pedesaan maupun perkotaan. Seiring dengan peningkatan jumlah penduduk miskin, tingkat kemiskinan Kaltim meningkat dari 6,11% di awal tahun 2016 menjadi 6,19% pada awal tahun 2017. Pemulihan ekonomi Kaltim yang terjadi pada triwulan I 2017 didorong oleh peningkatan harga komoditas, belum bersifat fundamental. Dengan demikian, dampak pemulihan ekonomi Kaltim pada awal tahun 2017 belum dirasakan oleh masyarakat secara langsung.

Perekonomian Kaltim pada triwulan IV 2017 diperkirakan masih tumbuh positif meskipun mengalami perlambatan. Sedangkan untuk keseluruhan tahun 2017, perekonomian Kaltim diperkirakan berada pada fase akselerasi setelah dalam dua tahun sebelumnya mengalami kontraksi.

Prospek Perekonomian Daerah

Kinerja perekonomian Kaltim pada triwulan IV 2017 diperkirakan masih dapat tumbuh positif meskipun melambat dibandingkan dengan triwulan sebelumnya. Dari sisi lapangan usaha, perlambatan ekonomi Kaltim diperkirakan bersumber dari

melambatnya kinerja lapangan usaha utama yaitu

pertambangan dan penggalian, industri pengolahan, dan pertanian. Meskipun demikian, perekonomian Kaltim pada triwulan IV 2017 diprediksi tetap tumbuh positif yang ditopang oleh perbaikan kinerja konstruksi, perdagangan, pengadaan air, serta jasa.

Secara kumulatif tahunan, ekonomi Kaltim tahun 2017 diperkirakan akan mengalami peningkatan dibandingkan tahun sebelumnya. Dari dalam negeri, peningkatan kapasitas kilang minyak Balikpapan (RDMP) diperkirakan akan menjadi salah satu

pengeluaran PMTB. Sementara itu, pembangunan jalan tol Balikpapan-Samarinda, penyelesaian proyek Bandara Samarinda Baru dan pembangunan jembatan Mahakam IV di Samarinda merupakan beberapa proyek infrastruktur utama yang dimiliki oleh Kaltim yang dimonitor secara langsung oleh Presiden.

Berdasarkan asesmen terhadap indikator-indikator

makroekonomi diatas, pertumbuhan ekonomi Kaltim triwulan IV 2017 diperkirakan berada pada kisaran 2,4–2,8% (yoy) sementara untuk keseluruhan tahun 2017 diperkirakan pada 3,0-3,4% (yoy).

Risiko tekanan inflasi Kaltim pada tahun 2017 diperkirakan mengalami peningkatan terutama pada kelompok administered prices. Berdasarkan realisasi hingga Juli 2017, komoditas penyumbang inflasi utama adalah kenaikan tarif listrik, angkutan udara dan penyesuaian tarif administrasi kendaraan bermotor. Kenaikan tarif listrik diperkirakan akan berdampak pada kelompok inti, terutama pada tarif sewa rumah dan biaya pendidikan.

Berdasarkan asesmen terhadap risiko-risiko selama tahun 2017, inflasi Kaltim tahun 2017 diperkirakan berada pada rentang 4,50% – 4,90% (yoy). Ini menunjukkan bahwa proyeksi inflasi Kaltim masih tetap berada dalam sasaran target inflasi nasional, yaitu pada kisaran 4+1% (yoy).

I.

PERKEMBANGAN EKONOMI MAKRO DAERAH

Pertumbuhan ekonomi Kaltim tumbuh positif pada triwulan II 2017 namun lebih rendah dibandingkan triwulan sebelumnya yang dipengaruhi oleh terbatasnya kinerja lapangan usaha pertambangan yang berdampak pada melambatnya ekspor luar negeri.

Gambaran Umum

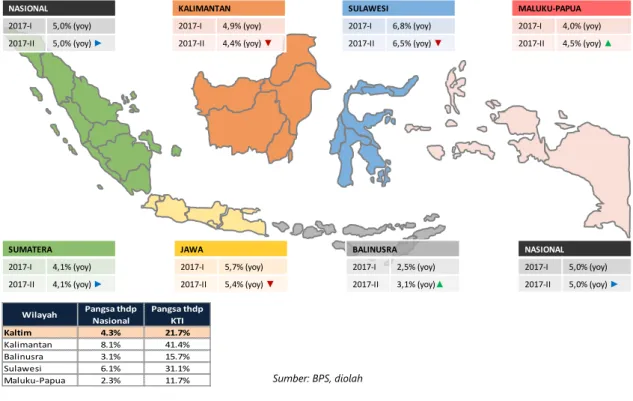

Pertumbuhan ekonomi Kaltim1 triwulan II 2017 mengalami deselerasi dibandingkan

triwulan sebelumnya. Pada triwulan II 2017, ekonomi Kaltim tumbuh melambat dari 3,9% (yoy) pada triwulan I 2017 menjadi 3,6% (yoy). Pergerakan ekonomi Kaltim triwulan II 2017 sesuai dengan perkiraan sebelumnya namun dengan capaian yang lebih baik atau bias atas dibandingkan angka proyeksinya. Angka pertumbuhan ekonomi Kaltim triwulan II 2017 masih berada dibawah level pertumbuhan ekonomi nasional sebesar 5,01% (yoy). Angka pertumbuhan ekonomi nasional triwulan II 2017 mengindikasikan bahwa pemulihan ekonomi masih terus berlanjut meskipun tidak sekuat perkiraan semula (Grafik I.1).

Sumber: BPS, diolah

Grafik I.1 Pertumbuhan Ekonomi Kaltim & Nasional

Sumber: BPS, diolah

Grafik I.2 Perbandingan Pertumbuhan Ekonomi Regional Triwulan II 2017

Deselerasi ekonomi Kaltim triwulan II 2017 sejalan dengan arah pertumbuhan ekonomi Kawasan Timur Indonesia (KTI)2. Pertumbuhan Ekonomi KTI triwulan II 2017 tercatat 4,9% (yoy), lebih rendah dibandingkan triwulan I 2017 sebesar 5,0% (yoy). Perlambatan pertumbuhan ekonomi KTI triwulan II 2017 terutama disebabkan oleh deselerasi ekonomi di Kalimantan dan Sulawesi yang pangsanya cukup dominan di KTI (Gambar I.1). Namun demikian,

-4 -2 0 2 4 6 8 10

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

Nasional Kaltim

%yoy Wilayah 2016-IV

(%yoy) 2017-I (%yoy) 2017-I (%yoy) Kaltim -0.3 3.9 3.6 Nasional 4.9 5.0 5.0 3.6 4.4 3.1 6.5 4.5 4.9 %yoy

Wilayah Pangsa thdp Nasional Pangsa thdp KTI Kaltim 4.3% 21.7% Kalimantan 8.1% 41.4% Balinusra 3.1% 15.7% Sulawesi 6.1% 31.1% Maluku-Papua 2.3% 11.7%

Balinusra dan Maluku-Papua mengalami akselerasi pertumbuhan ekonomi sehingga menjadi penopang pertumbuhan ekonomi KTI secara agregat (Grafik I.2). Berdasarkan strukturnya, pangsa ekonomi Kaltim terhadap ekonomi KTI adalah sebesar 21,7%. Sedangkan secara wilayah, pangsa ekonomi KTI didominasi oleh Kalimantan sebesar 41,4%, disusul pangsa ekonomi Sulawesi sebesar 31,1%, Balinusra sebesar 15,7%, Maluku dan Papua sebesar 11,7.

Gambar I.1 Pertumbuhan Ekonomi Indonesia Berdasarkan Regional3

Sumber: BPS, diolah

Perlambatan ekonomi Kaltim diperkirakan masih terus berlanjut pada triwulan III 2017. Ekonomi Kaltim triwulan III 2017 diperkirakan tumbuh pada rentang 2,5-2,9% (yoy), lebih rendah dibandingkan realisasi pertumbuhan triwulan II 2017. Dari sisi lapangan usaha, terbatasnya kinerja pertambangan yang dipengaruhi oleh harga komoditas batubara internasional serta kebijakan ekonomi ramah lingkungan atau green growth economy yang dicanangkan oleh beberapa mitra dagang utama. Sejak 1 Juli 2017 pemerintah Tiongkok memberlakukan larangan impor batubara di berbagai pelabuhan kecil dengan tujuan membatasi pasokan batubara selama musim panas. Kebijakan Tiongkok ini diprediksi akan berdampak pada pasar batubara dunia, termasuk Kaltim. Sementara itu, perlambatan industri pengolahan diperkirakan masih terus terjadi pada triwulan III 2017. Perlambatan industri

3 Gambar I.1 menunjukkan pertumbuhan ekonomi Indonesia berdasarkan regional, sedangkan tabel

menunjukkan pangsa perekonomian regional terhadap ekonomi Nasional dan Kawasan Timur

KALIMANTAN 2017-I 4,9% (yoy) 2017-II 4,4% (yoy) SUMATERA 2017-I 4,1% (yoy) 2017-II 4,1% (yoy) JAWA 2017-I 5,7% (yoy) 2017-II 5,4% (yoy) BALINUSRA 2017-I 2,5% (yoy) 2017-II 3,1% (yoy)▲ SULAWESI 2017-I 6,8% (yoy) 2017-II 6,5% (yoy) MALUKU-PAPUA 2017-I 4,0% (yoy) 2017-II 4,5% (yoy) ▲ NASIONAL 2017-I 5,0% (yoy) 2017-II 5,0% (yoy) NASIONAL 2017-I 5,0% (yoy) 2017-II 5,0% (yoy)

dipengaruhi oleh kinerja industri migas akibat rendahnya permintaan dari mitra dagang utama. Kembali beroperasinya beberapa pembangkit listrik tenaga nuklir di Jepang mengakibatkan berkurangnya impor LNG Jepang. Berdasarkan informasi yang diperoleh dari Institute of Energy Economics (IEE) Japan, impor LNG Jepang akan berkurang sekitar 3,1% pada tahun 2017 dan kembali turun 2,3% di tahun 2018.

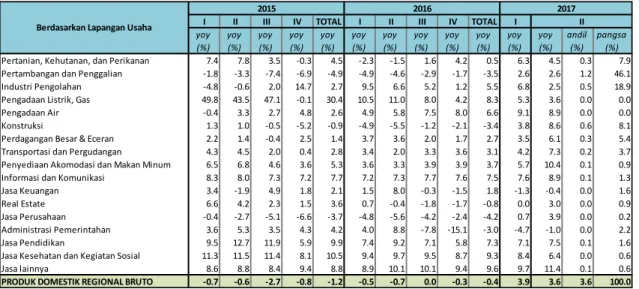

Pertumbuhan Ekonomi Berdasarkan Lapangan Usaha

Berdasarkan lapangan usaha, terbatasnya kinerja pertambangan dan perlambatan industri pengolahan menjadi penyebab utama deselerasi pertumbuhan ekonomi Kaltim triwulan II 2017. Pertambangan tetap menjadi lapangan usaha utama dengan pangsa sebesar 46,1% di triwulan II 2017, sedikit lebih rendah dibandingkan triwulan I 2017 yang tercatat 47,3%. Industri pengolahan yang menduduki peringkat kedua dengan pangsa sebesar 18,9% juga mengalami penurunan dibandingkan triwulan sebelumnya sebesar 19,3%. Selanjutnya disusul oleh konstruksi, pertanian dan perdagangan yang masing-masing memiliki pangsa sebesar 8,1%, 7,9% dan 5,4% pada triwulan II 2017 (Tabel I.1).

Tabel I.1 Pertumbuhan Ekonomi Kaltim Berdasarkan Lapangan Usaha (yoy)

Sumber: BPS, diolah

Pertambangan dan Penggalian

Kinerja lapangan usaha pertambangan tidak mengalami perubahan signifikan pada triwulan II 2017. Kinerja pertambangan relatif stabil pada triwulan II 2017, yakni tumbuh 2,6% (yoy) (Grafik I.3). Pertumbuhan positif pertambangan pada triwulan II 2017 menjadi

I II III IV TOTAL I II III IV TOTAL I

yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) andil (%) pangsa (%)

Pertanian, Kehutanan, dan Perikanan 7.4 7.8 3.5 -0.3 4.5 -2.3 -1.5 1.6 4.2 0.5 6.3 4.5 0.3 7.9 Pertambangan dan Penggalian -1.8 -3.3 -7.4 -6.9 -4.9 -4.9 -4.6 -2.9 -1.7 -3.5 2.6 2.6 1.2 46.1 Industri Pengolahan -4.8 -0.6 2.0 14.7 2.7 9.5 6.6 5.2 1.2 5.5 6.8 2.5 0.5 18.9 Pengadaan Listrik, Gas 49.8 43.5 47.1 -0.1 30.4 10.5 11.0 8.0 4.2 8.3 5.3 3.6 0.0 0.0 Pengadaan Air -0.4 3.3 2.7 4.8 2.6 4.9 5.8 7.5 8.0 6.6 9.1 8.9 0.0 0.0 Konstruksi 1.3 1.0 -0.5 -5.2 -0.9 -4.9 -5.5 -1.2 -2.1 -3.4 3.8 8.6 0.6 8.1 Perdagangan Besar & Eceran 2.2 1.4 -0.4 2.5 1.4 3.7 3.6 2.0 1.7 2.7 3.5 6.1 0.3 5.4 Transportasi dan Pergudangan 4.3 4.5 2.0 0.4 2.8 3.4 2.0 3.3 3.6 3.1 4.2 7.3 0.2 3.7 Penyediaan Akomodasi dan Makan Minum 6.5 6.8 4.6 3.6 5.3 3.6 3.3 3.9 3.9 3.7 5.7 10.4 0.1 0.9 Informasi dan Komunikasi 8.3 8.0 7.3 7.2 7.7 7.2 7.3 7.7 7.6 7.5 7.6 8.9 0.1 1.3 Jasa Keuangan 3.4 -1.9 4.9 1.8 2.1 1.5 8.0 -0.3 -1.5 1.8 -1.3 -0.4 0.0 1.6 Real Estate 6.6 4.2 2.3 1.5 3.6 0.7 -0.4 -1.8 -1.7 -0.8 0.0 3.0 0.0 0.9 Jasa Perusahaan -0.4 -2.7 -5.1 -6.6 -3.7 -4.8 -5.6 -4.2 -2.4 -4.2 0.7 3.9 0.0 0.2 Administrasi Pemerintahan 3.6 5.3 3.5 4.3 4.2 4.0 8.8 -7.8 -15.1 -3.0 -4.7 -1.0 0.0 2.2 Jasa Pendidikan 9.5 12.7 11.9 5.9 9.9 7.4 9.2 7.1 5.8 7.3 7.1 7.5 0.1 1.6 Jasa Kesehatan dan Kegiatan Sosial 11.3 11.5 11.4 8.1 10.5 9.4 9.7 9.5 8.7 9.3 8.4 6.4 0.0 0.6 Jasa lainnya 8.6 8.8 8.4 9.4 8.8 8.9 10.1 10.1 9.4 9.6 9.7 11.4 0.1 0.6 PRODUK DOMESTIK REGIONAL BRUTO -0.7 -0.6 -2.7 -0.8 -1.2 -0.5 -0.7 0.0 -0.3 -0.4 3.9 3.6 3.6 100.0

Berdasarkan Lapangan Usaha

2015 2016 2017

harga komoditas yang menurun dibandingkan triwulan sebelumnya serta penurunan permintaan dari negara-negara mitra dagang utama.

Sumber: BPS, diolah

Grafik I.3 Pertumbuhan Ekonomi Kaltim - Sektor Pertambangan

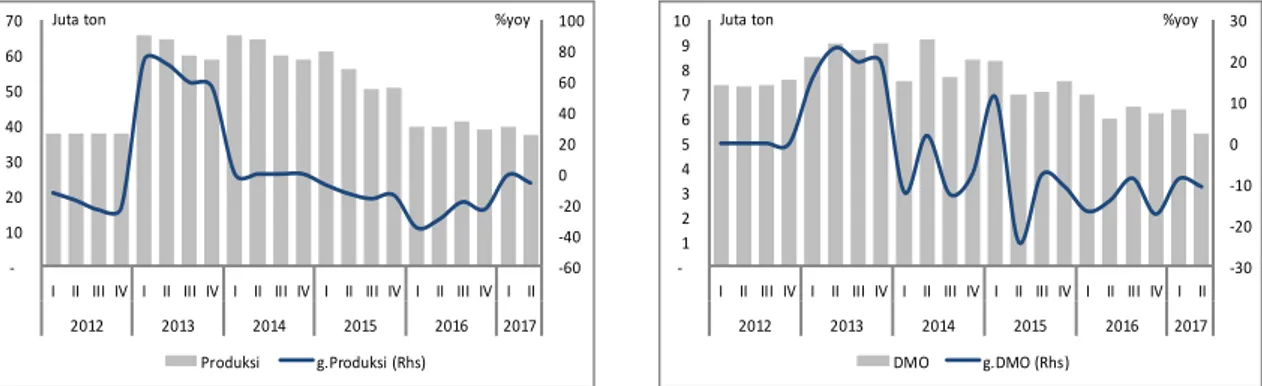

Realisasi produksi batubara Kaltim triwulan II 2017 lebih rendah dibandingkan triwulan sebelumnya. Berdasarkan data produksi batubara yang dihimpun dari HIS Energy periode Juli 2017, produksi batubara Kaltim triwulan II 2017 tercatat 31,5 juta ton atau terkontraksi 5,8% (yoy) (Grafik I.4). Penurunan produksi batubara Kaltim triwulan II 2017 dipengaruhi oleh hujan yang terus terjadi dan penurunan permintaan dari negara mitra dagang utama. Anomali cuaca yang menyebabkan musim hujan berkepanjangan di Kaltim menganggu aktivitas produksi pertambangan batubara di wilayah Kaltim. Berdasarkan anekdotal informasi yang diperoleh dari hasil liaison, beberapa pelaku usaha pertambangan mengakui adanya penurunan level produksi batubara yang disebabkan oleh musim hujan. Hujan yang terus menerus terjadi mengakibatkan banjir di beberapa situs penggalian serta menghambat proses hauling atau proses pengangkutan batubara dari situs pertambangan menuju pelabuhan karena tergenangnya jalur pengangkutan.

Dari pasar domestik, konsumsi batubara triwulan II 2017 juga mengalami penurunan dibandingkan periode sebelumnya. Konsumsi domestik Kaltim atau biasa disebut Domestic

Market Obligation pada triwulan II 2017 sebesar 5,4 juta ton atau 14,4% dari total produksi batubara Kaltim (Grafik I. 5). Capaian ini lebih rendah dibandingkan triwulan sebelumnya sebesar 6,4 juta ton atau 16,1% dari total produksi batubara Kaltim triwulan I 2017. Saat ini, konsumen terbesar batubara domestik Kaltim adalah pembangkit listrik tenaga uap (PLTU) yang baru berjumlah 4 (empat) dari total 332 (tiga ratus tiga puluh dua) pembangkit listrik yang ada di wilayah Kaltim. Dominasi pembangkit listrik tenaga diesel (PLTD) di wilayah Kaltim menjadi salah satu hambatan utama bagi peningkatan DMO batubara Kaltim.

-10 -5 0 5 10 15 20

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

PDRB Pertambangan dan Penggalian

%yoy 2017-I: 2,6% (yoy)

Sumber: Mc Closkey-Indonesian Coal Report, diolah

Grafik I.4 Produksi Batubara Kaltim

Sumber: Mc Closkey-Indonesian Coal Report, diolah

Grafik I.5 DMO Batubara Kaltim

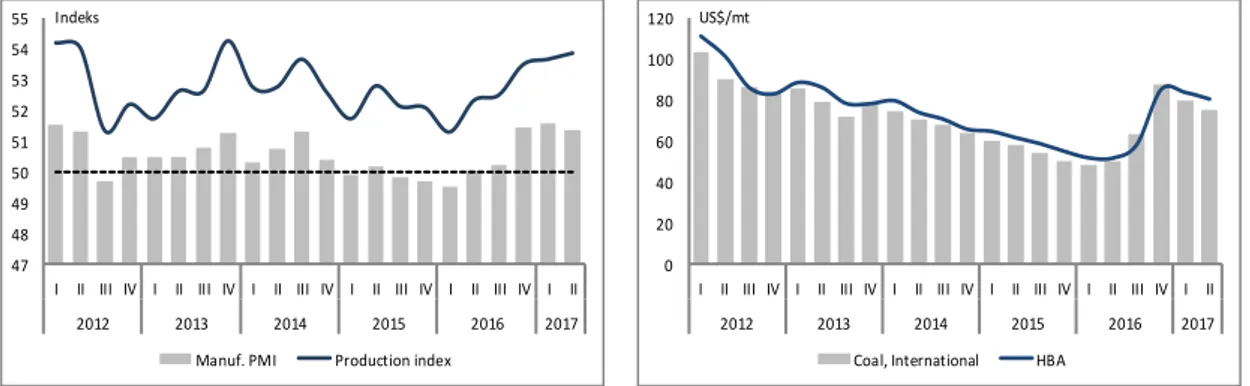

Terbatasnya kinerja pertambangan Kaltim juga dipengaruhi oleh lemahnya permintaan batubara dari negara mitra dagang utama. Berdasarkan volume ekspor batubara Kaltim, mitra dagang utama adalah India dengan catatan ekspor sebesar 14,4 juta ton pada triwulan II 2017 atau 28,2% dari total ekspor batubara Kaltim. Sementara itu, Tiongkok menduduki peringkat kedua sebesar 12,4 juta ton (24,2%), disusul oleh ASEAN sebesar 9 juta ton (17,5%) dan Korsel sebesar 6,8 juta ton (13,2%). Pelemahan impor batubara Tiongkok tercermin dari Purchasing Manager Index (PMI) Tiongkok yang turun dari 51,57 pada triwulan I 2017 menjadi 51,37 (Grafik I.6). Namun demikian, PMI Tiongkok triwulan II 2017 masih berada di dalam zona ekspansi dengan besaran yang terbatas. Kondisi ini terkonfirmasi dari pertumbuhan impor batubara Tiongkok triwulan II 2017 yang terkontraksi -8,9% (yoy) seiring dengan Dragon Boat Festival di Tiongkok pada akhir Mei 2017. Selama festival ini berlangsung, kegiatan bisnis Tiongkok cenderung berkurang karena masyarakat Tiongkok lebih memilih menggunakan waktunya untuk berlibur.

Sementara itu, harga komoditas batubara internasional mengalami perlambatan pada triwulan II 2017. Rata-rata harga batubara internasional triwulan II 2017 tercatat US$75,31/mt, lebih rendah dibandingkan triwulan I 2017 sebesar US$79,75/mt. Sejalan dengan pergerakan harga batubara internasional, Harga Batubara Acuan (HBA) yang diterbitkan oleh Kementerian Energi dan Sumber Daya Mineral (ESDM) juga turun dari US$83,82/mt pada triwulan I 2017 menjadi US$80,59/mt pada triwulan II 2017 (Grafik I.7). Penurunan harga batubara internasional pada triwulan II 2017 sesuai dengan pola historisnya seiring dengan Dragon Boat Festival di Tiongkok pada akhir Mei 2017 yang berdampak pada melambatnya aktivitas perdagangan di pasar batubara.

-60 -40 -20 0 20 40 60 80 100 10 20 30 40 50 60 70

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

Produksi g.Produksi (Rhs)

Juta ton %yoy

-30 -20 -10 0 10 20 30 1 2 3 4 5 6 7 8 9 10

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

DMO g.DMO (Rhs)

Sumber: National Bureau of Statistics of China, diolah

Grafik I.6 Indeks Manufaktur Tiongkok

Sumber: Worldbank dan ESDM, diolah

Grafik I.7 Harga Batubara Internasional dan HBA

Di sisi lain, kinerja pertambangan migas belum menunjukkan perbaikan pada triwulan I 2017. Berdasarkan data yang diperoleh dari Kementerian Energi dan Sumber Daya Mineral (ESDM) dan Dinas Pertambangan dan Energi Mineral (Distamben) Provinsi Kaltim, realisasi lifting minyak Kaltim triwulan I 2017 sebesar 8,3 juta barel atau terkontraksi -16,2% (yoy), lebih dalam dibandingkan triwulan I 2017 yang terkontraksi -11,9% (yoy) (Grafik I.8). Sementara itu, lifting gas juga terkontraksi pada level -11,9% (yoy) lebih dalam dibandingkan triwulan sebelumnya sebesar -11,2% (yoy) (Grafik I.9).

Sumber: Kementerian ESDM, diolah

Grafik I.8 Lifting Minyak Kaltim

Sumber: Kementerian ESDM, diolah

Grafik I.9 Lifting Gas Kaltim

Pertumbuhan kredit pertambangan terkontraksi lebih dalam pada triwulan II 2017. Pertumbuhan kredit pertambangan triwulan II 2017 terkontraksi -25,1% (yoy), lebih dalam dibandingkan triwulan I 2017 sebesar -14,3% (yoy). Penurunan kinerja kredit pertambangan juga diikuti dengan kenaikan risiko Non Performing Loans (NPL) lapangan usaha pertambangan pada triwulan II 2017 yang mencapai 40,5% (Grafik I.10). Prinsip kehati-hatian perbankan (prudent banking principle) mempengaruhi perilaku perbankan dalam melakukan penyaluran kredit sehingga perbankan lebih memilih untuk menyalurkan kreditnya kepada lapangan usaha lain dengan profil risiko yang lebih rendah dan terjaga.

47 48 49 50 51 52 53 54 55

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

Manuf. PMI Production index Indeks 0 20 40 60 80 100 120

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

Coal, International HBA US$/mt -25 -20 -15 -10 -5 0 5 10 2 4 6 8 10 12 14

I II III IV I II III IV I II III IV I II III IV I II III IV I 2012 2013 2014 2015 2016 2017

Lifting Minyak g.Lifting Minyak (Rhs)

Juta barel %yoy

-30 -25 -20 -15 -10 -5 0 5 10 15 50 100 150 200 250

I II III IV I II III IV I II III IV I II III IV I II III IV I 2012 2013 2014 2015 2016 2017

Lifting Gas g.Lifting Gas (Rhs)

Grafik I.10 Kredit dan NPL Pertambangan Kaltim

Pada triwulan III 2017, kinerja pertambangan diperkirakan masih terus mengalami perlambatan. Baru-baru ini, pemerintah Tiongkok merilis kebijakan larangan impor batubara di beberapa pelabuhan kecil di wilayah Tiongkok. Kebijakan ini diperkirakan akan berdampak di sekitar 150 buah pelabuhan yang tersebar di seluruh wilayah Tiongkok dengan batas waktu yang masih belum ditentukan. Kebijaan ini diterbitkan sebagai salah satu upaya pemerintah Tiongkok dalam rangka menstabilkan pasokan dan harga batubara Tiongkok. Adapun keterbatasan pasokan batubara Tiongkok dapat diminimalisir oleh pasokan domestik yang saat ini masih sangat tinggi. Kebijakan larangan impor di beberapa pelabuhan ini diperkirakan menjadi risiko bagi kinerja pertambangan Kaltim tiwulan III 2017.

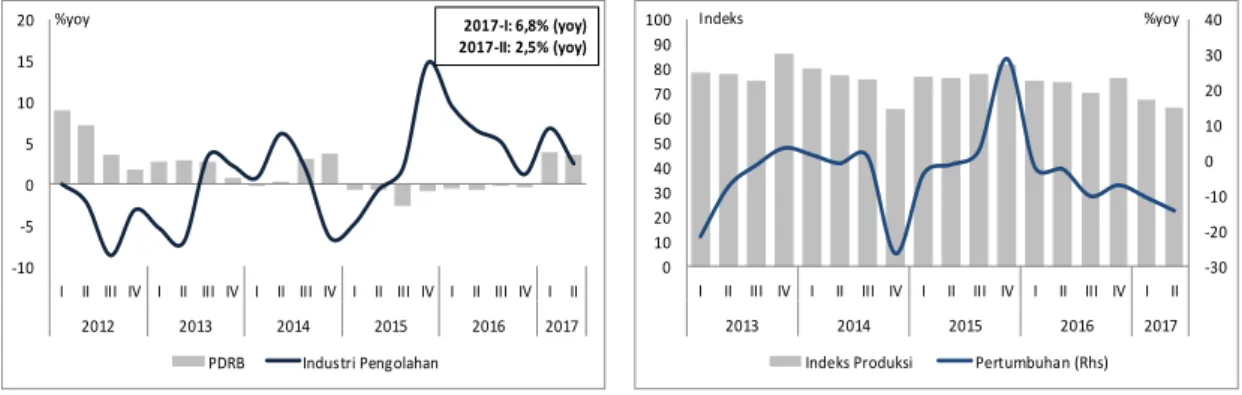

Industri Pengolahan

Sama halnya dengan pertambangan, perlambatan kinerja juga dialami oleh industri pengolahan yang terdeselerasi pada triwulan II 2017. Industri pengolahan Kaltim tumbuh 2,5% (yoy) pada triwulan II 2017, melambat dibandingkan triwulan I 2017 yang tercatat 6,8% (yoy) (Grafik I.11). Sebagai salah satu lapangan usaha utama, industri pengolahan menyumbang andil positif terhadap pertumbuhan ekonomi Kaltim triwulan II 2017 sebesar 0,5% (yoy), lebih rendah dibandingkan andil pada triwulan sebelumnya sebesar 1,4% (yoy). Deselerasi pertumbuhan industri pengolahan dipengaruhi terutama oleh turunnya kinerja industri migas.

0 5 10 15 20 25 30 35 40 45 -40 -30 -20 -10 0 10 20 30 40 50

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

g.Pertambangan NPL (Rhs)

Sumber: BPS, diolah

Grafik I.11 Pertumbuhan Ekonomi Kaltim - Industri

Pengolahan Grafik I.12 Indeks Produksi LNG Kaltim

Perlambatan industri pengolahan Kaltim triwulan II 2017 disebabkan terutama karena menurunnya kinerja industri pengolahan migas. Indeks produksi industri Liquefied

Natural Gas (LNG) triwulan II 2017 tercatat 64,21, lebih rendah dibandingkan triwulan sebelumnya sebesar 67,62 (Grafik I.12). Penurunan industri LNG disebabkan karena rendahnya permintaan dari Jepang seiring dengan pergeseran penggunaan sumber energi pasca beroperasinya kembali beberapa reaktor nuklir Jepang.

Grafik I.13 Volume Ekspor CPO Kaltim

Sumber: Worldbank dan Dinas Perkebunan Kaltim, diolah

Grafik I.14 Harga CPO Kaltim dan CPO Internasional

Kondisi serupa juga terjadi pada kinerja industri pengolahan yang melambat pada triwulan II 2017. Industri Crude Palm Oil (CPO) sebagai salah satu industri pengolahan nonmigas unggulan di Kaltim mengalami perlambatan pada triwulan II 2017. Volume ekspor CPO Kaltim triwulan II 2017 tercatat 235,5 ribu ton atau tumbuh 9,1% (yoy), lebih rendah dibandingkan pertumbuhan triwulan sebelumnya sebesar 33,6% (yoy) (Grafik I.13). Perlambatan kinerja industri CPO dipengaruhi oleh harga komoditas yang terus mengalami penurunan selama triwulan II 2017. Harga CPO internasional triwulan II 2017 tercatat US$696,33/mt, lebih rendah dibandingkan triwulan I 2017 sebesar US$772,33/mt. Sejalan dengan pergerakan harga komoditas internasional, harga CPO Kaltim juga turun dari Rp8.570,07/Kg pada triwulan I 2017

-10 -5 0 5 10 15 20

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

PDRB Industri Pengolahan

%yoy 2017-I: 6,8% (yoy)

2017-II: 2,5% (yoy) -30 -20 -10 0 10 20 30 40 0 10 20 30 40 50 60 70 80 90 100

I II III IV I II III IV I II III IV I II III IV I II 2013 2014 2015 2016 2017

Indeks Produksi Pertumbuhan (Rhs)

Indeks %yoy -150 -100 -50 0 50 100 150 200 250 300 0 50 100 150 200 250

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

CPO g.Volume Ekspor (Rhs)

Ribu ton %yoy

0 1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000 10,000 0 200 400 600 800 1,000 1,200

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

CPO International CPO Kaltim (Rhs)

menjadi Rp8.091,54/Kg pada triwulan II 2017 (Grafik I.14). Penurunan harga komoditas CPO disebabkan oleh kekhawatiran pasar terhadap oversupply pada pasar global yang bersumber dari Indonesia dan Malaysia mengingat kedua negara ini menyumbang 86% dari total produksi CPO dunia.

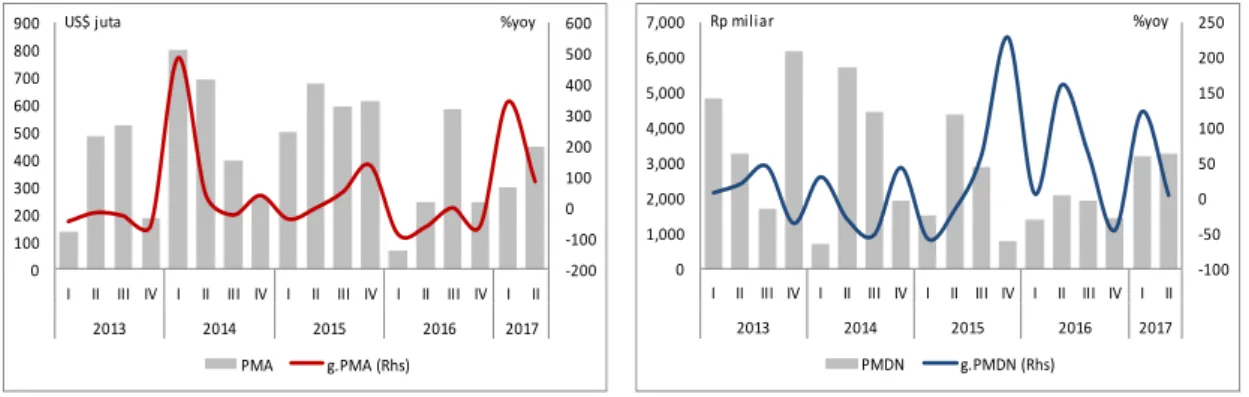

Grafik I.15 Volume Ekspor Pupuk Kaltim Grafik I.16 Volume Ekspor Bahan Kimia Kaltim

Industri pengolahan nonmigas lainnya juga menunjukkan adanya perlambatan kinerja pada triwulan II 2017. Kinerja industri pupuk Kaltim triwulan II 2017 mengalami perlambatan yang tercermin dari volume ekspor pupuk. Volume ekspor pupuk Kaltim triwulan II 2017 tercatat 58,4 ribu ton atau terkontraksi -82,3% (yoy) (Grafik I.15). Perlambatan juga dialami oleh ekspor bahan kimia yang tercatat sebesar 431,9 ribu ton atau terkontraksi -3,6% (yoy) (Grafik I.16).

Penyaluran kredit Kaltim kepada industri pengolahan terkontraksi pada triwulan II 2017. Penyaluran kredit industri pengolahan terkontraksi -0,9% (yoy) pada triwulan II 2017, turun dibandingkan triwulan sebelumnya sebesar 3,6% (yoy) (Grafik I.17). Penurunan penyaluran kredit industri pengolahan triwulan II 2017 dipengaruhi oleh kinerja kredit pada subsektor industri pupuk, industri mesin pertambangan dan industri galangan kapal. Meski demikian, risiko kredit industri pengolahan masih terjaga yang tercermin dari tingkat NPL sebesar 3,5% pada triwulan II 2017, lebih rendah dibandingkan triwulan sebelumnya sebesar 3,8%. -1,000 -500 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500 0 100 200 300 400 500 600

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

Pupuk g.Volume Ekspor (Rhs)

Ribu ton %yoy

-60 -40 -20 0 20 40 60 80 0 50 100 150 200 250 300 350 400 450 500

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

Bahan Kimia g.Volume Ekspor (Rhs)

Grafik I.17 Kredit dan NPL Industri Pengolahan Kaltim

Perlambatan kinerja industri pengolahan diperkirakan masih terus terjadi pada triwulan III 2017. Berdasarkan informasi yang diperoleh dari Institute of Energy Economics (IEE) Jepang, impor LNG Jepang tahun 2017 akan mengalami penurunan sekitar 3,1%. Penurunan impor LNG Jepang disebabkan karena beberapa reaktor nuklir telah kembali beroperasi pasca bencana Fukushima Daiichi Nuclear Disaster pada tahun 2011 silam. Sementara itu, industri nonmigas yang didominasi oleh CPO diperkirakan juga mengalami perlambatan pada triwulan III 2017. Harga CPO Kaltim periode Agustus 2017 tercatat Rp1.438,45/Kg, lebih rendah dibandingkan periode yang sama tahun sebelumnya sebesar Rp1.531,45/Kg. Penurunan harga komoditas CPO Kaltim dipengaruhi oleh harga komoditas CPO internasional yang dipicu oleh tingginya produksi CPO Malaysia. Produksi CPO Malaysia Juli 2017 meningkat 21% (mtm) dibandingkan bulan sebelumnya atau meningkat 15,2% (yoy) dibandingkan periode yang sama tahun sebelumnya.

Pertanian, Kehutanan dan Perikanan

Kinerja pertanian, kehutanan dan perikanan atau pertanian dalam arti luas mengalami perlambatan pada triwulan II 2017. Pertumbuhan pertanian Kaltim triwulan II 2017 melambat dari 6,3% (yoy) di triwulan I 2017 menjadi 4,5% di triwulan II 2017 (yoy) (Grafik I.18). Melambatnya kinerja pertanian dipengaruhi oleh sebagian besar subsektor pertanian, terutama subsektor perkebunan sebagai pemilik pangsa terbesar di pertanian. Walaupun melambat, sektor pertanian menyumbang andil sebesar 0,3% (yoy) terhadap pertumbuhan ekonomi Kaltim triwulan II 2017. 0.0 0.5 1.0 1.5 2.0 2.5 3.0 3.5 4.0 4.5 -50 0 50 100 150 200 250 300

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

g.Industri Pengolahan NPL (Rhs)

Sumber: BPS, diolah

Grafik I.18 Pertumbuhan Ekonomi Kaltim - Pertanian

Perlambatan subsektor perkebunan tercermin dari penurunan volume perdagangan antar daerah komoditas biji sawit di triwulan II 2017. Berdasarkan data yang diperoleh dari Pelindo IV Samarinda, data muat dalam negeri (ekspor antar daerah) komoditas biji sawit triwulan II 2017 tercatat 4,2 ribu ton, lebih rendah dibandingkan triwulan I 2017 sebesar 5,6 ribu ton (Grafik I.19). Penurunan ekspor antar daerah biji sawit dipengaruhi oleh pergerakan harga TBS Kaltim yang menunjukkan adanya penurunan pada triwulan II 2017. Harga TBS Kaltim triwulan II 2017 tercatat Rp1.614,07/Kg, mengalami penurunan dibandingkan triwulan sebelumnya sebesar Rp1.791,93/Kg (Grafik I.20). Penurunan kinerja subsektor perkebunan juga terkonfirmasi dari hasil Survei Kegiatan Dunia Usaha (SKDU) yang dilakukan Bank Indonesia Provinsi Kaltim. Saldo Bersih Tertimbang (SBT) kinerja pertanian turun dari 0,1% pada triwulan I 2017 menjadi -0,5% di triwulan II 2017.

Sumber: Pelindo IV, diolah

Grafik I.19 Bongkar Muat Biji Sawit Kaltim

Sumber: Worldbank dan Dinas Perkebunan Kaltim, diolah

Grafik I.20 Harga TBS Kaltim dan CPO Internasional

Dari sisi pembiayaan, pertumbuhan kredit pertanian tercatat lebih rendah pada triwulan II 2017. Kredit pertanian tumbuh 19,9% (yoy) pada triwulan II 2017 dengan tingkat

-4 -2 0 2 4 6 8 10 12 14

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

PDRB Pertanian, Kehutanan, dan Perikanan

%yoy 2017-I: 6,3% (yoy)

2017-II: 4,5% (yoy) 2,000 4,000 6,000 8,000 10,000 12,000 14,000 16,000 18,000 20,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017 ton 0 200 400 600 800 1,000 1,200 1,400 1,600 1,800 2,000 0 200 400 600 800 1,000 1,200

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

CPO International TBS Kaltim (Rhs)

Di sisi lain, kredit perikanan pada triwulan II 2017 tumbuh sebesar 26,4% (yoy), lebih tinggi dibandingkan realisasi kredit triwulan I 2017 yang tercatat 11,9% (yoy) (Grafik I.22). Peningkatan kredit perikanan didorong oleh naiknya kredit jasa perikanan lainnya, kredit penangkapan ikan perairan umum dan kredit budidaya udang.

Grafik I.21 Kredit dan NPL Lapangan Usaha Pertanian Kaltim

Grafik I.22 Kredit dan NPL Lapangan Usaha Perikanan Kaltim

Pada triwulan III 2017, pertanian diperkirakan tumbuh lebih baik dibandingkan triwulan sebelumnya. Dari subsektor perkebunan, pemerintah daerah tengah melakukan berbagai upaya untuk meningkatkan produktivitas perkebunan kelapa sawit dan menambah luas lahan perkebunan non sawit. Selain itu, pemerintah daerah terus mendorong pelaku usaha perkebunan kelapa sawit untuk memperoleh Indonesia Sustainable Palm Oil (ISPO) Certified. Berdasarkan data Dinas Perkebunan Provinsi Kaltim dan Dewan ISPO Kaltim, terdapat 30 pelaku usaha perkebunan yang tengah melakukan pengurusan ISPO di wilayah Kaltim. Lebih lanjut, beberapa komoditas tanaman bahan makanan akan memasuki masa panen pada triwulan III 2017 sesuai dengan pola historisnya. Dari subsektor perikanan, cuaca yang lebih kondusif diperkirakan dapat menjadi salah satu faktor pendorong kinerja subsektor perikanan triwulan III 2017.

Lapangan Usaha Lainnya

Di tengah perlambatan ekonomi Kaltim triwulan II 2017, konstruksi mengalami peningkatan dibandingkan triwulan sebelumnya. Pada triwulan II 2017, konstruksi tumbuh 8,6% (yoy), meningkat dibandingkan triwulan sebelumnya yang tercatat 3,8% (yoy) (Grafik I.23). Konstruksi menyumbang andil positif sebesar 0,6% (yoy) terhadap pertumbuhan ekonomi Kaltim triwulan II 2017. Peningkatan kinerja lapangan usaha konstruksi Kaltim pada triwulan II 2017 sejalan dengan peningkatan investasi-bangunan Kaltim. Lebih lanjut, penjualan semen di Kaltim pada triwulan II 2017 masih menunjukkan perbaikan (Grafik I.24). Peningkatan kinerja

0.0 0.5 1.0 1.5 2.0 2.5 -10 0 10 20 30 40 50 60

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

g.Pertanian dan Kehutanan NPL (Rhs)

%yoy % 0 5 10 15 20 25 -60 -40 -20 0 20 40 60 80

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

g.Perikanan NPL (Rhs)

konstruksi Kaltim pada triwulan II 2017 didorong oleh percepatan pembangunan proyek infrastruktur pemerintah, khususnya proyek-proyek yang masuk dalam Proyek Strategis Nasional (PSN) sesuai Peraturan Presiden Nomor 3 tahun 2016 tentang Percepatan Pelaksanaan Proyek Strategis Nasional sebagaimana dirubah melalui Peraturan Presiden Nomor 58 tahun 2017. Beberapa PSN di wilayah Kaltim yang sudah berjalan proses konstruksinya antara lain, jalan tol Balikpapan-Samarinda, revitalisasi kilang minyak Balikpapan, bendungan Marangkayu, bendungan Teritip dan Kawasan Ekonomi Khusus (KEK) Maloy.

Sumber: BPS, diolah

Grafik I.23 Pertumbuhan Ekonomi Kaltim - Konstruksi

Sumber: Asosiasi Semen, diolah

Grafik I.24 Penjualan Semen Kaltim

Penyediaan akomodasi dan makan minum (akmamin) Kaltim triwulan II 2017 mengalami peningkatan dibandingkan triwulan sebelumnya. Pada triwulan II 2017, akmamin tumbuh 10,4% (yoy), meningkat dibandingkan triwulan sebelumnya yang tercatat 5,7% (yoy) (Grafik I.25). Peningkatan kinerja akmamin Kaltim terkonfirmasi dari rata-rata Tingkat Penghunian Kamar Hotel (TPK) Kaltim triwulan II 2017 yang naik dari 51,4% di triwulan I 2017 menjadi 51,6% pada triwulan II 2017 (Grafik I.26).

Sumber: BPS, diolah

Grafik I.25 Pertumbuhan Ekonomi Kaltim - Akomodasi dan Makan Minum

Sumber: BPS, diolah

Grafik I.26 Tingkat Penghunian Kamar Hotel Kaltim

-8 -6 -4 -2 0 2 4 6 8 10

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017 PDRB Konstruksi %yoy 2017-I: 3,8% (yoy) 2017-II: 8,6% (yoy) -50 -40 -30 -20 -10 0 10 20 30 40 50 100 200 300 400 500 600 700

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

Penjualan Semen g.Penjualan Semen (Rhs)

Ribu ton %yoy

-4 -2 0 2 4 6 8 10 12 14

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

PDRB Penyediaan Akomodasi dan Makan Minum

%yoy 2017-I: 5,7% (yoy)

2017-II: 10,4% (yoy) 59.1 58.5 51.6

57.8

55.057.9 55.659.252.9

49.3 48.251.9 51.4 51.6

I II III IV I II III IV I II III IV I II

2014 2015 2016 2017

2017 tumbuh 6,1% (yoy), meningkat dibandingkan triwulan sebelumnya sebesar 3,5% (yoy) (Grafik I.27). Peningkatan kinerja perdagangan Kaltim pada triwulan II 2017 dipengaruhi oleh tingginya permintaan masyarakat selama Ramadhan dan Iedul Fitri. Kondisi ini sejalan dengan komponen konsumsi rumah tangga pada PDRB sisi pengeluaran yang tumbuh meningkat pada triwulan II 2017.

Sumber: BPS, diolah

Grafik I.27 Pertumbuhan Ekonomi Kaltim – Perdagangan

Pertumbuhan Ekonomi Berdasarkan Pengeluaran

Di sisi pengeluaran, deselerasi ekonomi Kaltim triwulan II 2017 dipengaruhi oleh perlambatan kinerja ekspor dan juga perlambatan pada beberapa komponen pengeluaran lainnya. Penurunan harga komoditas internasional memberi tekanan terhadap kinerja ekspor luar negeri Kaltim triwulan II 2017. Lebih lanjut, penurunan permintaan dari negara-negara mitra dagang utama turut menyebabkan perlambatan kinerja ekspor luar negeri Kaltim. Kondisi serupa juga terjadi pada komponen pembentukan modal tetap bruto (PMTB) atau investasi dan komponen konsumsi pemerintah yang terkontraksi pada triwulan II 2017. Di sisi lain, peningkatan kinerja konsumsi rumah tangga dan net ekspor antar daerah mampu menjadi penopang perlambatan ekonomi Kaltim triwulan II 2017.

Tabel I.2 Pertumbuhan Ekonomi Kaltim Berdasarkan Pengeluaran (yoy)

Sumber: BPS, diolah -4 -2 0 2 4 6 8 10

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

PDRB Perdagangan Besar & Eceran

%yoy 2017-I: 3,5% (yoy)

2017-II: 6,1% (yoy)

I II III IV TOTAL I II III IV TOTAL I

yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) yoy (%) andil (%) pangsa (%) Konsumsi RT 0.9 1.3 2.5 0.4 1.3 1.9 1.6 -1.5 0.5 0.6 1.2 2.5 0.4 16.4 Konsumsi LNPRT -8.4 8.6 17.0 17.6 8.3 5.9 -6.0 -6.3 -8.2 -4.0 6.3 4.3 0.0 0.5 Konsumsi Pemerintah 17.0 7.7 -2.5 -19.3 -7.8 5.7 -2.0 -15.4 -14.5 -10.0 2.7 -1.3 0.0 3.8 PMTB -0.1 -1.0 3.8 -8.2 -1.5 -9.0 -12.9 -4.3 -1.2 -6.9 1.8 -1.0 -0.2 24.8 Perubahan Inventori -51.5 -24.0 -53.8 59.3 -35.9 -60.7 -78.7 -58.5 -42.5 -65.2 -1.7 -5.1 0.0 0.3 Ekspor LN -15.6 -18.7 -14.5 -15.5 -16.1 -11.0 -6.8 -15.3 -6.0 -9.9 3.3 1.7 0.9 39.9 Impor LN 11.4 -6.6 17.3 -5.6 3.5 -15.5 -8.5 -14.6 -11.7 -12.7 -1.0 9.6 1.5 12.1 Net Ekspor Antar Daerah 346.0 284.2 183.0 163.0 225.5 33.0 40.5 56.0 11.6 33.8 5.8 19.2 4.1 26.4 PRODUK DOMESTIK REGIONAL BRUTO -0.7 -0.6 -2.7 -0.8 -1.2 -0.5 -0.7 0.0 -0.3 -0.4 3.9 3.6 3.6 100.0

Berdasarkan Pengeluaran

2015 2016 2017

Berdasarkan pangsanya, ekspor luar negeri tetap mendominasi ekonomi Kaltim triwulan II 2017. Ekspor luar negeri Kaltim memberikan pangsa 39,9% terhadap ekonomi Kaltim triwulan II 2017, lebih rendah dibandingkan triwulan sebelumnya sebesar 41,8%. Pangsa terbesar kedua dimiliki oleh net ekspor antar daerah sebesar 26,4%, meningkat dibandingkan triwulan sebelumnya yang tercatat 25,2%. Komponen lainnya yang memiliki pangsa tertinggi antara lain pembentukan modal tetap bruto (PMTB) dan konsumsi rumah tangga dengan pangsa masing-masing sebesar 24,8% dan 16,4%.

Ekspor Luar Negeri

Ekspor luar negeri Kaltim pada triwulan II 2017 mengalami perlambatan dibandingkan periode sebelumnya. Pertumbuhan ekspor luar negeri turun dari 3,3% (yoy) di triwulan I 2017 menjadi 1,7% (yoy) pada triwulan II 2017. Pertumbuhan ekspor luar negeri yang melambat menyebabkan andil ekspor luar negeri terhadap pertumbuhan ekonomi Kaltim triwulan II 2017 hanya sebesar 0,9% (yoy), lebih rendah dibandingkan andil pertumbuhan triwulan sebelumnya yang tecatat 1,8% (yoy) (Grafik I.28).

Sumber: BPS, diolah

Grafik I.28 Pertumbuhan Ekonomi Kaltim – Ekspor Luar Negeri

Berdasarkan Berita Resmi Statistik (BRS) Badan Pusat Statistik (BPS) Provinsi Kaltim, surplus perdagangan luar negeri Kaltim triwulan II 2017 lebih rendah dibandingkan triwulan sebelumnya. Nilai ekspor luar negeri Kaltim pada triwulan II 2017 tercatat US$4,1 miliar, lebih rendah dibandingkan triwulan I 2017 sebesar US$4,3 miliar. Di sisi lain, nilai impor luar negeri Kaltim meningkat dari US$626 juta di triwulan I 2017 menjadi US$759 juta pada triwulan II 2017 (Tabel I.3). Dengan demikian, surplus perdagangan luar negeri Kaltim turun dari US$3,6 miliar pada triwulan I 2017 menjadi US$3,3 miliar di triwulan II 2017 (Grafik I.29).

-25 -20 -15 -10 -5 0 5 10 15 20

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

PDRB Ekspor LN

%yoy 2017-I: 3,3% (yoy)

Sumber: BPS, diolah

Grafik I.29 Neraca Perdagangan Luar Negeri Kaltim

Tabel I.3 Perbandingan Perdagangan Internasional Kaltim

Sumber: BPS, diolah

Secara nominal, kinerja ekspor luar negeri Kaltim mengalami penurunan pada triwulan II 2017. Ekspor migas Kaltim pada triwulan II 2017 turun sebesar US$100 juta dibandingkan triwulan sebelumnya yang disebabkan oleh penurunan ekspor gas (Grafik I.30). Namun demikian, ekspor migas Kaltim tercatat lebih tinggi dibandingkan periode yang sama tahun sebelumnya. Sementara itu, nilai ekspor non migas turun sebesar US$119 juta dibandingkan triwulan sebelumnya yang disebabkan oleh penurunan ekspor komoditas utama, yaitu ekspor batubara (Grafik I.31).

Sumber: BPS, diolah

Grafik I.30 Perkembangan Ekspor Migas Kaltim

Sumber: BPS, diolah

Grafik I.31 Perkembangan Ekspor Non-migas Kaltim

Ekspor batubara merupakan kontributor utama ekspor luar negeri Kaltim pada triwulan II 2017. Berdasarkan volumenya, ekspor batubara terkontraksi -11,4% (yoy) pada triwulan II 2017, lebih dalam dibandingkan triwulan sebelumnya yang terkontraksi -2,7% (yoy) (Grafik I.32). Penurunan ekspor batubara Kaltim pada triwulan II 2017 terjadi dibeberapa negara mitra dagang utama, yaitu India, Tiongkok dan Korea Selatan. Penurunan ekspor batubara Tiongkok disebabkan terutama karena adanya perayaan Dragon Boat Festival pada akhir Mei 2017. Kegiatan ini merupakan kegiatan tradisional tahunan yang dikukuhkan sebagai hari libur nasional bagi Tiongkok. Kegiatan ini berdampak pada menurunnya aktivitas perdagangan luar

-4 -2 0 2 4 6 8 10

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

Ekspor Impor Net Ekspor US$ miliar

I II III IV I II Kaltim (US$ juta)

Ekspor 3,331 3,235 3,294 3,982 4,305 4,085 Impor 819 937 1,012 945 626 759 Net Ekspor 2,512 2,298 2,282 3,037 3,679 3,326 2016 2017 Wilayah -60 -50 -40 -30 -20 -10 0 10 20 30 0 500 1,000 1,500 2,000 2,500 3,000 3,500 4,000 4,500

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

Ekspor Migas Pertumbuhan (rhs)

US$ Juta %yoy

-40 -30 -20 -10 0 10 20 30 40 50 0 1,000 2,000 3,000 4,000 5,000 6,000

I II III IV I II III IV I II III IV I II III IV I II III IV I II 2012 2013 2014 2015 2016 2017

Ekspor Nonmigas Pertumbuhan (rhs)