BAB II

LANDASAN TEORI DAN KAJIAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Kepemimpinan (Commander Theory)

Menurut Goldberg (1965) dikutip oleh Wise (2010) teori kepemimpinan bertumpu pada asumsi bahwa meskipun pemilik sumber daya juga memiliki fungsi sebagai controller dari sumber-sumber tersebut, tetapi kepemilikan adalah kondisi hukum. Kepemilikan sumber daya tidak selalu disertai dengan kontrol ekonomi yang efektif sehingga pada fungsi pengendalian sumber daya dianggap berbeda dari kepemilikan hukum. Kontrol adalah fungsi yang hanya bisa dilakukan oleh manusia. Kontrol atas sumber daya tersebut didefinisikan juga sebagai perintah dari pimpinan tingkat bawah ke pimpinan tingkat atas dalam sistem hirarki kepemimpinan. Jika sumber daya negara dialokasikan untuk entitas pemerintah daerah atau untuk kegiatan dan fungsi tertentu, maka tidak hanya pemerintah daerah yang memiliki tanggungjawab dalam membuat laporan keuangan tetapi juga pimpinan di atasnya agar sumber daya yang digunakan dapat dicantumkan dalam laporan keuangan sehingga laporan keuangan tersebut menjadi akuntabel.

Laporan keuangan memiliki tujuan yaitu memberikan bukti untuk keputusan-keputusan yang diambil oleh pemimpin, untuk mengontrol kegiatan dan fungsi tertentu yang berkaitan dengan sumber daya, dan laporan keuangan dimungkinkan dapat digunakan untuk pengambilan keputusan yang harus dibuat

oleh pemimpin dengan dasar yang beralasan. Menurut Wise (2010) regulator akuntansi jelas menghubungkan konsep kontrol dan akuntabilitas dan melihat kontrol sebagai kriteria yang tepat dalam menentukan seluruh komponen laporan keuangan entitas pemerintah dengan tujuan memberikn informasi keuangan yang berguna dalam pengambilan keputusan. Menurut Mulgan (1997) dikutip oleh Wise (2010) menyatakan bahwa pada setiap rantai akuntabilitas, pejabat yang mengelola sumber daya memiliki tanggungjawab kepada atasan mereka secara langsung dan juga bertanggungjawab atas pengelolaan sumber daya dan kinerja pejabat di bawah mereka.

2.2 Kajian Pustaka

2.2.1 Standar Akuntansi Pemerintahan

Di Indonesia, telah ditetapkan dua standar akuntansi pemerintahan yaitu, peraturan pemerintah nomor 24 Tahun 2005 dan peraturan pemerintah nomor 71 tahun 2010. Pada peraturan pemerintah nomor 24 tahun 2005 diawali dengan kerangka konseptual akuntansi pemerintahan adalah prinsip-prinsip yang mendasari penyusunan dan pengembangan Standar Akuntansi Pemerintahan bagi Komite Standar Akuntansi Pemerintahan dan merupakan rujukan penting bagi Komite Standar Akuntansi Pemerintahan, penyusun laporan keuangan, dan pemeriksa dalam mencari pemecahan atas sesuatu masalah yang belum diatur secara jelas dalam Pernyataan Standar Akuntansi Pemerintahan. Selanjutnya pada pasal 1 ayat 4 yang menjelaskan tentang standar akuntansi pemerintahan yaitu, Standar Akuntansi Pemerintahan, selanjutnya disebut SAP, adalah prinsip-prinsip

akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah.

Berdasarkan peraturan pemerintah nomor 71 tahun 2010 pasal 1 ayat 3 tentang standar akuntansi pemerintahan, standar akuntansi pemerintahan yang selanjutnya disingkat SAP, adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan keuangan pemerintah. Perbedaan yang terdapat dalam kedua peraturan pemerintah tersebut adalah dalam peraturan pemerintah nomor 71 tahun 2010 standar akuntansi pemerintahannya menggunakan basis akrual sedangkan pada peraturan pemerintah nomor 24 tahun 2005 menggunakan basis kas meuju akrual. Pada peraturan pemerintah nomor 71 tahun 2010, tujuh jenis laoran keuangan harus disajikan oleh entitas pelaporan sedangkan pada peraturan pemerintah nomor 24 tahun 2005 terdapat empat jenis laporan keuangan pokok yang harus disajikan dan dua laporan tambahan yang tidak wajib disajikan oleh entitas pelaporan.

Akuntansi pemerintahan merupakan proses pengidentifikasian, pencatatan, pengukuran, pelaporan transaksi ekonomi, dan proses pemberian jasa untuk menyediakan informasi keuangan yang dilakukan oleh entitas pemerintah baik pemerintah pusat maupun pemerintah daerah. Informasi yang bersifat keuangan tersebut digunakan untuk proses pengambilan keputusan dari pihak-pihak yang memiliki kepentingan atau wewenang.

2.2.2 Standar Akuntansi Pemerintahan Berbasis Akrual

Berdasarkan peraturan pemerintah nomor 71 tahun 2010, standar akuntansi pemerintahan berbasis akrual adalah SAP yang mengakui pendapatan, beban, aset, utang, dan ekuitas dalam pelaporan finansial berbasis akrual, serta mengakui pendapatan, belanja, dan pembiayaan basis yang ditetapkan dalam APBN/APBD.

Akuntansi berbasis akrual menurut Simanjuntak (2010) adalah suatu basis akuntansi dimana transaksi ekonomi dan peristiwa lainnya diakui, dicatat, dan disajikan dalam laporan keuangan pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas atau setara kas diterima atau dibayarkan. Dalam akuntansi berbasis akrual, waktu pencatatan (recording) sesuai dengan saat terjadinya arus sumber daya, sehingga dapat menyediakan informasi yang paling komprehensif karena seluruh arus sumber daya dicatat.

Menurut Permendagri Nomor 64 Tahun 2013, akuntansi berbasis akrual adalah basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat transaksi itu terjadi, tanpa memperhatikan saat kas atau setara kas diterima atau dibayar. Basis akrual menurut Halim dan Kusufi (2014)adalah dasar akuntansi yang mengakui transaksi dan peristiwa lainnya pada saat transaksi dan peristiwa tersebut terjadi dan bukan hanya pada saat kas atau setara kas diterima atau dibayar. Oleh karenanya transaksi-transaksi dan peristiwa-peristiwa dicatat dalam catatan akuntansi dan diakui dalam laporan keuangan pada periode terjadinya.

2.2.3 Sistem Akuntansi Pemerintah Daerah

Sistem akuntansi keuangan daerah menurut Kepmendagri Nomor 29 Tahun 2002 pasal 70 ayat 1 adalah sistem akuntansi yang meliputi proses pencatatan, pengelolaan, penafsiran, peringkasan transaksi atau kejadian keuangan serta pelaporan keuangannya dalam rangka pelaksanaan APBD, dilaksanakan dalam prinsip-prinsip akuntansi yang berterima umum. Menurut Halim dan Kusufi (2014), akuntansi keuangan daerah adalah proses pengidentifikasian, pengukuran, pencatatan, dan pelaporan transaksi ekonomi (keuangan) dari entitas pemerintah daerah (kabupaten, kota, atau provinsi) yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak eksternal entitas pemerintah daerah (kabupaten, kota, atau provinsi) yang memerlukan.

Pada Permendagri Nomor 64 Tahun 2013, sistem akuntansi pemerintahan daerah yang selanjutnya disingkat SAPD adalah rangkaian sistematik dari prosedur, penyelenggara, peralatan dan elemen lain untuk mewujudkan fungsi akuntansi sejak analisis transaksi sampai dengan pelaporan keuangan di lingkungan organisasi pemerintahan daerah. Sistem akuntansi pemerintah daerah sebagai alat untuk mewujudkan prinsip-prinsip dasar yang telah ditetapkan oleh sistem akuntansi pemerintah dan merupakan instrumen penting yang harus disiapkan dalam proses implementasi standar akuntansi pemerintahan berbasis akrual.

Hal-hal yang perlu diperhatikan dalam menyusun standar akuntansi pemerintah daerah menurut Badan Pengawasan Keuangan dan Pembangunan (2014), yaitu :

1. Identifikasi prosedur dengan cara memahami proses bisnis pada siklus pengelolaan keuangan daerah.

2. Menentukan pihak-pihak terkait untuk menentukan peran masing-masing pihak agar output yang dihasilkan sesuai keinginan.

3. Menentukan dokumen yang mengalir pada prosedur, menentukan pihak pengguna dokumen sehingga dokumen tersebut dapat dijadikan sebagai dokumen sumber.

4. Menentukan jurnal debit dan kredit sesuai dengan prosedur yang telah ditetapkan.

5. Menyusun langkah teknis dalam alur pelaksanaan sistem akuntansi meliputi, pihak yang melaksanakan sistem akuntansi, dokumen yang diperlukan, bagaimana memperlakukan dokumen, memberikan ilustrasi atau format pencatatan dalam jurnal.

2.2.4 Implementasi Standar Akuntansi Berbasis Akrual di Indonesia

Menurut Harun (2009), penerapan basis akuntansi akrual dipercaya sebagai suatu teknologi informasi yang superior untuk menciptakan transparansi yang lebih besar atas aktivitas sektor publik yang pada akhirnya bertujuan meningkatkan akuntabilitas pemerintahan serta memperbaiki kualitas pengambilan keputusan dalam lingkungan pemerintahan. Faktor kualitas pelaporan keuangan pemerintah baik sebagai entitas pelaporan maupun entitas

akuntansi dibangun sesuai dengan sistem pemantauan dan evaluasi terhadap organisasi berbasiskan good governance. Dengan sistem pelaporan yang efektif maka pengelolaan sumber daya organisasi khususnya sumber daya ekonomi dapat dipertanggungjawabkan secara adil dan terbuka oleh pemerintah.

Menurut Damayanti (2013), pengimplementasian basis akrual merupakan salah satu ciri dari praktik manajemen keuangan modern yang bertujuan untuk memberikan informasi yang lebih transparan mengenai biaya pemerintah dan meningkatkan kualitas pengambilan keputusan di dalam pemerintah dengan menggunakan informasi yang diperluas, tidak sekedar basis kas. Tujuan dari pengimplementasian basis akrual adalah pemerintah diminta untuk mempertanggungjawabkan dari sisi output, input, dan atau hasil (outcome). Karena itu, hanya basis akrual yang dapat mengakui semua biaya sehingga pengambilan keputusan dapat diambil secara efektif dan efisien.

Pada tahun 2003, pemerintah Indonesia melakukan reformasi keuangan negara pada akuntansi yang ditandai dengan diberlakukannya Undang-Undang Nomor 17 Tahun 2003. Reformasi keuangan juga dilakukan pada pelaporan keuangan pemerintah yang wajib disusun dengan menggunakan basis kas menuju akrual, namun pada kenyataannya belum terlaksana. Pada tahun 2005, terbitlah Peraturan Pemerintah Nomor 24 Tahun 2005 yang mewajibkan seluruh entitas menggunakan akuntansi berbasis kas menuju akrual pada masa transisinya. Peraturan Pemerintah Nomor 71 Tahun 2010 menggantikan Peraturan Pemerintah Nomor 24 Tahun 2005 yang menyatakan bahwa entitas harus menggunakan basis akrual dalam pelaporan keuangannya. Implementasi standar akuntansi

pemerintahan berbasis akrual dilaksanakan secara bertahap mengingat bahwa tidak semua entitas dapat langsung menerapkan standar akuntansi berbasis akrual tersebut. Namun, seiring berjalannya waktu, implementasi standar akuntansi di Indonesia semakin baik, terbukti dengan banyaknya entitas yang mendapatkan opini wajar tanpa pengecualian (WTP) dari Badan Pemeriksa Keuangan (BPK).

Keberhasilan implementasi standar akuntansi berbasis akrual juga ditandai dengan berhasilnya laporan keuangan yang lebih akuntabel dan transparan. Hal ini tentunya tidak lepas dari dukungan dan komitmen dari berbagai pihak. Dalam implementasi standar akuntansi berbasis akrual memiliki tantangan menurut Simanjuntak (2010), yaitu:

1. Sistem akuntansi dan IT based system

Teknologi informasi menjadi salah satu faktor yang mendukung keberhasilan implementasi standar akuntansi berbasis akrual. Sistem yang memadai membutuhkan biaya dan waktu yang tidak sedikit agar dapat terwujud. Jika sistem tidak siap untuk digunakan akan menyebabkan kegagalan dalam implementasinya. Selain itu, sistem pengendalian intern juga diperlukan agar tujuan organisasi dapat tercapai melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan.

2. Komitmen dari pimpinan

Lemahnya komitmen pimpinan pada suatu kementrian atau lembaga, khususnya SKPD penerima dana dekonsentrasi atau tugas pembantuan adalah salah satu penyebab melemahnya penyusunan laporan keuangan. Sehingga,

dalam pengimplementasian standar akuntansi memerlukan komitmen dan dukungan secara penuh dari pimpinan mereka agar sistem akuntansi dapat berjalan dengan baik.

3. Tersedianya sumber daya manusia yang kompeten

Salah satu faktor pendukung keberhasilan dalam implementasi standar akuntansi berbasis akrual adalah tersedianya sumber daya manusia yang kompeten terutama dalam bidang akuntansi pemerintahan. Maka dari itu, perencanaan sumber daya manusia perlu disusun secara serius oleh pemerintah daerah dan pusat dengan cara memberikan sistem insentif dan remunerasi untuk mencegah adanya praktik korupsi, kolusi dan nepotisme oleh sumber daya manusia itu sendiri. Pada kenyataannya, jumlah sumber daya manusia yang kompeten belum terpenuhi dan hal ini menjadi tantangan tersendiri bagi pemerintah daerah dan pusat serta perguruan tinggi untuk dapat mencetak sumber daya manusia yang berkompeten.

4. Resistensi terhadap perubahan

Adanya perubahan dari sistem akuntansi berbasis kas menuju akrual, pasti ada pihak internal yang enggan untuk mengikuti perubahan tersebut dikarenakan sudah terbiasa dengan sistem yang lama. Sehingga, organisasi perlu menyusun kebijakan dan melakukan sosialisasi agar implementasi standar akuntansi berbasis akrual dapat berjalan dengan baik.

2.2.5 Pelaporan Keuangan

Hasil dari implementasi standar akuntansi pemerintahan berbasis akrual adalah laporan keuangan yang dimaksudkan agar dapat memberikan manfaat lebih

baik bagi para pemangku kepentingan, baik para pengguna maupun pemeriksa laporan keuangan pemerintah, dibandingkan dengan biaya yang dikeluarkan. Hal ini sejalan dengan salah satu prinsip akuntansi yaitu bahwa biaya yang dikeluarkan sebanding dengan manfaat yang diperoleh.

Menurut Mardiasmo (2004), laporan keuangan yang disusun atas dasar akrual memberikan informasi kepada penerima dan pembayaran kas tetapi juga kewajiban pembayaran kas di masa depan serta sumber daya yang mempresentasikan kas yang akan diterima pada masa yang akan datang. Karena itu laporan keuangan menyediakan jenis informasi transaksi masa lalu dan peristiwa lainnya yang paling berguna bagi pemakai dalam pengambilan keputusan ekonomi. Pada sektor publik, keputusan tidak hanya dipengaruhi oleh pertimbangan ekonomi saja, tetapi banyak keputusan politik dan sosial seperti pengangkatan atau pemberhentian menteri dan pejabat pemerintah, serta pemberian bantuan program kepada kelompok-kelompok masyarakat tertentu sangat tergantung kepada pertimbangan ekonomi pemerintah.

Peraturan Pemerintah Nomor 71 Tahun 2010, entitas disyaratkan dapat menyajikan tujuh jenis laporan keuangan yaitu:

1. Laporan Realisasi Anggaran (LRA)

Laporan Realisasi Anggaran yang selanjutnya disingkat LRA adalah laporan yang menyajikan informasi realisasi pendapatan-LRA, belanja, transfer, surplus/defisit-LRA, pembiayaan, dan sisa lebih/kurang pembiayaan anggaran, yang masing-masing diperbandingkan dengan anggarannya dalam satu periode.

2. Laporan Perubahan Saldo Anggaran Lebih (LPSAL)

Laporan Perubahan Saldo Anggaran Lebih yang selanjutnya disingkat LPSAL adalah laporan yang menyajikan informasi kenaikan dan penurunan SAL tahun pelaporan yang terdiri dari SAL awal, SiLPA/SiKPA, koreksi dan SAL akhir.

3. Neraca

Neraca adalah laporan yang menyajikan informasi posisi keuangan suatu entitas pelaporan mengenai aset, utang, dan ekuitas dana pada tanggal tertentu.

4. Laporan Operasional (LO)

Laporan Operasional yang selanjutnya disingkat LO adalah laporan yang menyajikan informasi mengenai seluruh kegiatan operasional keuangan entitas pelaporan yang tercermin dalam pendapatan-LO, beban dan surplus/defisit operasional dari suatu entitas pelaporan yang penyajiannya disandingkan dengan periode sebelumnya.

5. Laporan Arus Kas (LAK)

Laporan Arus Kas yang selanjutnya disingkat LAK adalah laporan yang menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akuntansi, serta saldo kas dan setara kas pada tanggal pelaporan.

Laporan Perubahan Ekuitas yang selanjutnya disingkat LPE adalah laporan yang menyajikan informasi mengenai perubahan ekuitas yang terdiri dari ekuitas awal, surplus/defisit-LO, koreksi, dan ekuitas akhir. 7. Catatan atas Laporan Keuangan (CaLK)

Catatan atas Laporan Keuangan yang selanjutnya disingkat CaLK adalah laporan yang menyajikan informasi tentang penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam LRA, LPSAL, LO, LPE, Neraca, dan LAK dalam rangka pengungkapan yang memadai.

2.2.6 Hubungan antara Implementasi Standar Akuntansi Berbasis Akrual dengan Akuntabilitas, Transparansi, dan Kualitas Pengambilan Keputusan

Dalam rangka memenuhi tuntutan untuk melakukan akuntabilitas dan transparansi pada pemerintahan daerah atas pengelolaan uang publik, maka reformasi keuangan dan manajemen keuangan daerah sangat penting untuk diterapkan. Salah satunya dengan reformasi sistem akuntansi berbasis kas menuju akuntansi berbasis akrual yang telah diimplementasikan oleh pemerintah pusat maupun daerah mulai tahun 2010. Maka dari itu, menurut BPKP (2000 dalam Tarigan 2013) sasaran dari pertanggungjawaban tersebut adalah laporan keuangan dan peraturan perundang-undangan yang berlaku mencakup penerimaan, penyimpanan dan pengeluaran uang oleh instansi pemerintah.

Akuntabilitas muncul sebagai jawaban terhadap permasalahan information asymetry. Teori asimetri informasi beranggapan bahwa banyak terjadi

kesenjangan informasi antara pihak manajemen yang mempunyai akses langsung terhadap informasi dengan pihak konstituen atau masyarakat yang berada di luar manajemen, menurut Mohamad dkk. (2004 dalam Mulyana 2006). Akuntabilitas menurut Kementerian Keuangan RI adalah entitas mempertanggungjawabkan segala pengelolaan sumber daya serta pelaksanaan kebijakan yang telah dipercayakan kepada pemerintah daerah dalam mencapai tujuan yang telah ditetapkan secara periodik.

Governmental Accounting Standards Board (GASB, 1999) dalam Mardiasmo (2006) menyatakan bahwa akuntabilitas merupakan dasar pelaporan keuangan di pemerintahan yang didasari oleh adanya hak masyarakat untuk mengetahui dan menerima penjelasan atas pengumpulan sumber daya dan penggunaannya.

Selain akuntabilitas, laporan keuangan juga harus transparan dalam mengungkapkan segala informasi yang berkaitan dengan pengelolaan sumber daya pada pemerintah daerah. Transparansi menurut Kementerian Keuangan RI adalah masyarakat diberikan informasi keuangan yang terbuka dan jujur berdaasar pertimbangan bahwa masyarakat memiliki hak untuk mengetahui secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah daerah dalam mengelola sumber daya yang telah dipercayakan kepadanya dan ketaatannya pada peraturan perundang-undangan.

Coryanata (2007) menyatakan bahwa transparansi dibangun di atas dasar arus informasi yang bebas, seluruh proses pemerintahan, lembaga-lembaga dan

informasi perlu diakses oleh pihak-pihak yang berkepentingan, dan informasi yang tersedia harus memadai agar dapat dimengerti dan dipantau. Anggaran yang disusun oleh pihak eksekutif dikatakan transparan jika memenuhi kriteria sebagai berikut:

1. Terdapat pengumuman kebijakan anggaran 2. Tersedia dokumen anggaran dan mudah diakses

3. Tersedia laporan pertanggungjawaban yang tepat waktu 4. Terakomodasinya suara atau usulan dari rakyat

5. Terdapat sistem pemberian informasi kepada publik

Tidak berbeda dari pendapat sebelumnya, transparansi menurut Shende dan Bannett (2004) diisyaratkan bahwa laporan keuangan tahunan tidak hanya dibuat tetapi juga terbuka dan dapat diakses oleh masyarakat, karena aktivitas pemerintah adalah dalam rangka menjalankan amanat rakyat. Sekarang ini, banyak negara mengklasifikasikan catatan atau laporan sebagai Top Secret, Secret, Confidential dan Restricted, dan Official Secret Acts membuat unauthorized disclosure terhadap suatu criminal offence. Kultur secara umum yang terdapat di banyak negara, baik negara maju maupun negara berkembang, adalah kerahasiaan.

Implementasi standar akuntansi berbasis akrual selain untuk pelaporan keuangan pemerintah lebih akuntabel dan transparan, tujuan lebih lanjut dari implementasi standar akuntansi berbasis akrual adalah agar laporan keuangan tidak hanya dijadikan sebagai sumber informasi yang akurat tetapi juga digunakan untuk meningkatkan kualitas pengambilan keputusan. Menurut Damayanti (2013), negara-negara yang telah mengimplementasi standar akuntansi berbasis akrual,

umumnya berada di garis depan reformasi manajeman publik yang mengharapkan pimpinan bertanggung jawab atas semua biaya yang terkait dengan hasil dan atau output yang dihasilkan. Akuntansi akruallah yang paling mungkin dapat mencatat seluruh biaya, sehingga mendukung proses pengambilan keputusan secara efektif dan efisien.

Concepts Statement No.1 dalam Mardiasmo (2006) dijelaskan bahwa pemakai laporan keuangan harus dapat membuat keputusan ekonomi, sosial, dan politik menggunakan laporan keuangan dengan cara membandingkan kinerja keuangan aktual dengan yang telah dianggarkan, menilai kondisi keuangan dan hasil-hasil operasi, membantu menentukan tingkat kepatuhan terhadap peraturan perundangan yang terkait dengan masalah keuangan dan ketentuan lainnya, serta membantu dalam mengevaluasi tingkat efisiensi dan efektivitas.

Menurut Widjajarso (2011), pengimplementasian basis akrual memiliki tujuan lainnya yaitu meningkatkan kualitas pengambilan keputusan pemerintah. Negara yang menerapkan basis akuntansi akrual, disyaratkan dapat bertanggungjawab atas hasil atau output dengan mengurangi kendali atas imput, secara umum, berada di barisan depan dalam reformasi manajemen publiknya. Para manajer harus bertanggungjawab aras seluruh biaya yang berkaitan dengan hasil atau output yang diproduksi, bukan hanya nilai kas yang dibayarkan. Biaya yang sebenarnya dapat diinformasikan hanya dengan menggunakan basis akrual sehingga dapat mendukung pengambilan keputusan yang efektif dan efisien. Dari uraian di atas dapat disimpulkan bahwa akuntabilitas, transparansi, dan pengambilan keputusan memiliki peranan penting dalam kemajuan entitas.

2.3 Penelitian Terdahulu

Pada Tabel 2.1 mengemukakan penelitian yang relevan dengan topik implementasi standar akuntansi pemerintahan berbasis akrual.

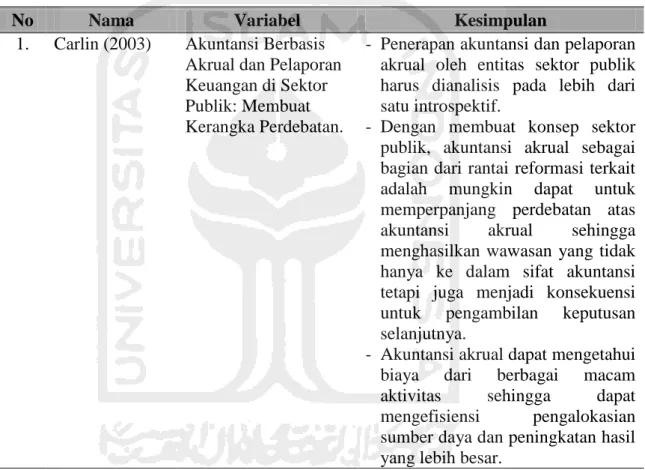

Tabel 2.1 Penelitian Terdahulu

No Nama Variabel Kesimpulan

1. Carlin (2003) Akuntansi Berbasis Akrual dan Pelaporan Keuangan di Sektor Publik: Membuat Kerangka Perdebatan.

- Penerapan akuntansi dan pelaporan akrual oleh entitas sektor publik harus dianalisis pada lebih dari satu introspektif.

- Dengan membuat konsep sektor publik, akuntansi akrual sebagai bagian dari rantai reformasi terkait adalah mungkin dapat untuk memperpanjang perdebatan atas akuntansi akrual sehingga menghasilkan wawasan yang tidak hanya ke dalam sifat akuntansi tetapi juga menjadi konsekuensi untuk pengambilan keputusan selanjutnya.

- Akuntansi akrual dapat mengetahui biaya dari berbagai macam aktivitas sehingga dapat mengefisiensi pengalokasian sumber daya dan peningkatan hasil yang lebih besar.

2. Mulyana (2006)

VD: Transaparansi dan Akuntabilitas Keuangan Daerah VI: Penyajian Neraca, Aksesibilitas Laporan Keuangan

- Penyajian neraca daerah berpengaruh positif dan signifikan terhadap transparansi dan akuntabilitas keuangan daerah. - Aksesibilitas laporan keuangan

berpengaruh positif dan signifikan terhadap transparansi dan akuntabilitas keuangan daerah.

No Nama Variabel Kesimpulan

- Penyajian neraca daerah dan aksesibilitas laporan keuangan

secara bersama-sama

berpengaruh positif dan signifikan terhadap transparansi dan akuntabilitas keuangan daerah.

3. Tarigan (2013) Standar Akuntansi Pemerintahan dalam Mewujudkan Akuntabilitas dan Transparansi

Pengelolaan Keuangan Daerah pada Dinas Pajak Daerah dan Pengelolaan Keuangan Kota Yogyakarta

- Akuntabilitas laporan keuangan meningkat dalam penerapan standar akuntansi pemerintahan berbasis akrual.

- Penerapan standar akuntansi pemerintahan berbasis akrual meningkatkan transparansi pengelolaan keuangan daerah. - Permasalahan yang dihadapi

pemerintah daerah yaitu, penerapan basis akrual membutuhkan dukungan pimpinan daerah, sumberdaya manusia yang kurang, teknologi informasi yang belum memadai, permasalahan aset tetap, peraturan yang belum konsisten, pengatahuan DPRD kurang memadai.

4. Damayanti (2013)

Akuntansi Akrual di Sektor Publik dan Isu-Isu Diseputarnya.

- Penerapan sistem baru manajemen keuangan publik dianggap sebagai suatu kesuksesan karena mendorong pemimpin sektor publik untuk menyambut dan melaksanakan perubahan.

- Pengenalan metode akunyansi sektor privat dinilai lebih positif dengan sedikit pandangan negatif dibandingkan bentuk lain dari perubahan sektor publik.

- Keberhasilan implementasi sistem manajemen keuangan publik pada negara New Zealand dalam penerapan strategi perencanaan keuangan pemerintah, memfasilitasi pengambilan keputusan dan pengawasan yang efektif.

No Nama Variabel Kesimpulan 5. Cangiano (1996) Akuntabilitas dan Transparansi di Sektor Publik: Pengalaman Negara New Zealand

- Pengalaman negara New Zealand dalam reformasi sektor publik sangat sukses dan dianggap sebagai tujuan yang sangat diinginkan oleh pemerintah karena dapat meningkatkan kemampuan untuk mengontrol pengeluaran. - Standar akuntansi akrual yang

dilaksanakan oleh New Zealand telah terbukti dan menjadi alat manejerial yang berharga untuk meningkatkan akuntabilitas dan transparansi serta sistem keuangan desentralisasi.

2.4 Hipotesis Penelitian

2.4.1 Akuntabilitas Laporan Keuangan

Menurut Stanbury (2003) dikutip oleh Mardiasmo (2006) menyatakan bahwa akuntabilitas dapat diartikan sebagai bentuk kewajiban mempertanggungjawabkan keberhasilan maupun kegagalan dalam pelaksanaan aktivitas organisasi dalam mencapai sasaran dan tujuan yang telah ditetapkan sebelumnya, melalui media pertanggungjawaban yang dilaksanakan secara periodik. Pola pertanggungjawaban pemerintah daerah sekarang ini lebih bersifat horisontal di mana pemerintah daerah bertanggungjawab baik terhadap DPRD maupun kepada masyarakat luas (dual horizontal accountability). Hal ini didukung oleh commander theory yang juga memiliki makna lebih mendalam yaitu bahwa sumber daya yang dikelola oleh pemerintah tingkat bawah yang bersumber dari pemerintah tingkat atas, tidak hanya pemerintah tingkat bawah yang memiliki tanggungjawab atas sumber daya yang dikelola tetapi pemerintah

tingkat atas juga memiliki tanggungjawab yang sama agar laporan keuangan yang disusun oleh pemerintah menjadi akuntabel.

Mulyana (2006) menyatakan bahwa penyajian neraca daerah berpengaruh positif dan signifikan terhadap akuntabilitas keuangan daerah. Begitu juga hasil penelitian dari Tarigan (2013) yang menyatakan bahwa akuntabilitas laporan keuangan meningkat setelah penerapan standar akuntansi pemerintahan berbasis akrual serta hasil penelitian Cangiano (1996) juga menunjukkan bahwa standar akuntansi akrual terbukti menjadi alat manajerial untuk meningkatkan akuntabilitas.

H1: Implementasi Standar Akuntansi Pemerintahan berpengaruh positif terhadap akuntabilitas laporan keuangan pemerintah daerah

2.4.2 Transparansi Laporan Keuangan

Shende dan Bennett (2004) menjelaskan bahwa transparansi dalam operasi pemerintah memiliki beberapa aspek dan dimensi. Pertama, pada tingkat agregat, transpransi memrlukan penyediaan informasi yang dapat dipercaya tentang kebijakan fiskal pemerintah dan prakiraan biaya yang akan digunakan. Kedua, data dan informasi yang diperlukan pada kegiatan operasi pemerintah haruslah rinci, termasuk publikasi dokumen anggaran yang komprehensif dan berisikan akun yang telah diklasifikasikan dengan benar untuk kegiatan didalam pemerintahan dan kegiatan di luar pemerintahan. Ketiga, aspek perilaku termasuk dalam pemilihan dan pengangkatan pejabat, persyaratan bebas informasi, kerangka peraturan yang transparan, praktik pengadaan dan pekerjaan publik

terbuka, kode etik bagi para pejabat pajak, dan pada audit kinerja. Hal ini didukung oleh commander theory yang juga memiliki arti lebih mendalam bahwa sebagai dampak dari pertanggungjawaban sumber daya oleh pemerintah tingkat atas maupun tingkat bawah dan laporan keuangan menjadi akuntabel, disisi lain, laporan keuangan juga mencakup segala informasi mengenai berbagai sumber daya dan keputusan yang diambil pemerintah sebagai perwujudan dari transparansi laporan keuangan.

Mulyana (2006) menyatakan dalam hasil penelitinnya bahwa penyajian neraca dan aksesibilitas laporan keuangan daerah berpengaruh positif dan signifikan terhadap transparansi keuangan daerah. Tarigan (2013) menyatakab bahwa dalam penerapan standar akuntansi pemerintahan berbasis akrual meningkatkan transparansi pengelolaan keuangan daerah. Begitu juga dengan Cangiano (1996) menyatakan bahwa standar akuntansi akrual menjadi alat manajerial yang berharga untuk meningkatkan transparansi laporan keuangan.

H2: Implementasi Standar Akuntansi Pemerintahan berpengaruh positif terhadap transparansi laporan keuangan pemerintah daerah

2.4.3 Kualitas Pengambilan Keputusan

Menurut Wise (2010) didalam commander theory dijelaskan bahwa laporan keuangan yang disusun oleh pemerintah tingkat atas maupun tingkat bawah memiliki berbagai tujuan yang salah satunya adalah laporan keuangan digunakan sebagai bukti dalam kegiatan atau aktivitas sumber daya yang dikelola

dan kemudian dapat digunakan sebagai pengontrol dan digunakan sebagai dasar pengambilan keputusan.

Carlin (2003) menyatakan bahwa konsep sektor publik yaitu akuntansi akrual sebagai bagian dari rantai reformasi dan menjadikan akuntansi akrual tidak hanya menjadi bahan perdebatan yang memperluas wawasan tetapi juga menjadi konsekuensi untuk pengambilan keputusan. Penelitian Damayanti (2013), menyatakan bahwa negara-negara yang telah mengimplementasi standar akuntansi berbasis akrual, umumnya berada di garis depan reformasi manajeman publik yang mengharapkan pimpinan bertanggung jawab atas semua biaya yang terkait dengan hasil dan atau output yang dihasilkan. Akuntansi akruallah yang paling mungkin dapat mencatat seluruh biaya, sehingga mendukung proses pengambilan keputusan secara efektif dan efisien.

H3: Implementasi Standar Akuntansi Pemerintahan berpengaruh positif terhadap kualitas pengambilan keputusan pemerintah daerah

2.5 Model Penelitian

Berikut adalah model penelitian yang menggambarkan hubungan antara variabel independen dengan variabel dependen yang disajikan pada Gambar 2.1

Variabel Independen Variabel Dependen

H3 (+) H2 (+) H1 (+) Akuntabilitas Laporan Keuangan Transparansi Laporan Keuangan Kualitas Pengambilan Keputusan Standar Akuntansi Pemerintahan Berbasis Akrual