Evaluasi penyajian laporan keuangan Credit Union berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) revisi tahun 2013. Studi kasus di Credit Union Barerod Gratia.

Teks penuh

Gambar

Garis besar

Dokumen terkait

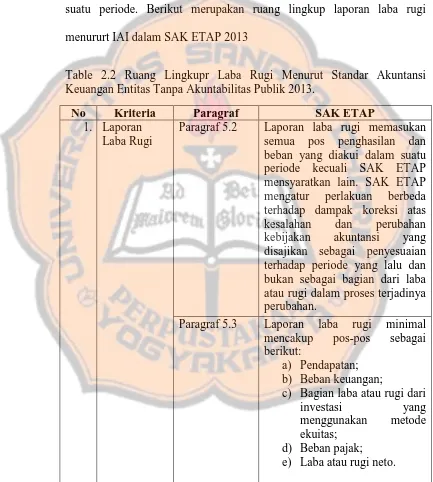

Selain neraca, laporan yang harus disusun adalah laporan laba rugi. SAK ETAP mengatur penjelasan mengenai laporan laba rugi tersebut dalam paragraf 5.2-.5.4 yaitu

Sebagaimana dijelaskan dalam SAK ETAP paragraph 3.13, “Jika entitas hanya mengalami perubahan ekuitas yang muncul dari laba atau rugi, pembayaran dividen, koreksi kesalahan

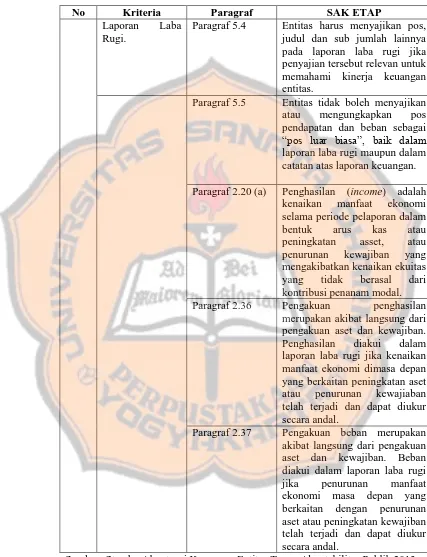

Berdasarkan kondisi perusahaan atas penyajian laporan Laba rugi, maka sesuai dengan Bab 5 dan 6 SAK ETAP, maka terdapat pos-pos minimal yang harus dipaparkan oleh entitas dalam

Sebaliknya entitas yang sebelumnya menggunakan PSAK non-ETAP dalam menyusun laporan keuangannya dan kemudian memenuhi persyaratan entitas yang dapat menggunakan SAK ETAP, maka

Penelitian ini bertujuan untuk mengetahui (1) penyajian laporan keuangan PDAM Tirta Sukapura Tasikmalaya sebelum dan sesudah implementasi SAK ETAP dilihat dari neraca

Menurut (SAK ETAP, bab 6, paragraf 3) laporan perubahan ekuitas menunjukkan laba ataukah rugi perusahaan dalam satu periode, akun pendapatan dan beban yang

Sesuai dengan Bab 5 dan Bab 6 SAK ETAP, maka terdapat pos-pos minimal yang harus dipaparkan oleh entitas dalam menyusun Laporan Laba Rugi dan Saldo Laba yaitu

Hal ini dapat dibuktikan bahwa entitas sudah menyajikan laporan keuangan secara lengkap yaitu Neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas