72

RIWAYAT HIDUP

Data Pribadi:

Nama : Mia Hapsari

Tempat Tanggal Lahir: Bandung, 17 Oktober 1992

Jenis Kelamain : Perempuan

Agama : Islam

Alamat : Jl. Cijawura Hilir No.44 Rt. 01 Rw. 12 Kota Bandung

Email : [email protected]

Riwayat Pendidikan:

TAHUN PENDIDIKAN KETERANGAN

1997-1998 TK Pertiwi III, Bandung Berijazah

1998-2004 SDN Pasir Pogor, Bandung Berijazah

2004-2007 SMPN 48 Bandung Berijazah

2007-2010 SMAN 25 Bandung Berijazah

2010-2013 Universitas Komputer Indonesia

Jenjang Diploma III, Program Studi Akuntansi, Fakultas Ekonomi.

PADA CV.SAPTA PUTRA MEKAR

Implementation Of The Financial Statements SAK ETAP

(Financial Accounting Standards Entities Without Public Accountability) On CV. Sapta Putra Mekar

Tugas Akhir

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Program Studi Diploma (D-III)

Program Studi Akuntansi

Oleh:

Mia Hapsari

21310030

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

i

KATA PENGANTAR

Assalamualaiku. Wr. Wb.

Segala puji dan syukur penulis limpahkan kehadirat Allah SWT, yang

telah memberikan rahmat dan hidayah-NYA, serta salam selalu tercurah pada

junjungan nabi besar Muhammad SAW dan kepada keluarga, sahabat dan para

pengikutnya, sehingga penulis dapat menyelesaikan Tugas akhir ini yang berjudul

“IMPLEMENTASI LAPORAN KEUANGAN SESUAI SAK-ETAP

(STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA

AKUNTABILITAS PUBLIK) PADA CV. SAPTA PUTRA MEKAR” dalam

rangka memenuhi syarat kelulusan Akuntansi D-3 pada UNIVERSITAS

KOMPUTER INDONESIA (UNIKOM), serta banyak mendapat bantuan,

dukungan dan bimbingan dari berbagai pihak, untuk itu pada kesempatan ini pula

diucapkan banyak terima kasih kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto., M.Sc, Selaku Rektor Universitas Komputer

Indonesia.

2. Dr. Surtikanti, SE,. M.Si., Ak, Selaku Ketua Program Studi Akuntansi Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Wati Aris Astuti, SE., M.Si Selaku Sekretarias Program Studi Akuntansi

mengarahkan penulis sehingga laporan ini dapat selesai.

5. Kepada Orang Tua yang selalu memberikan dukungan serta dorongan.

6. Siti Aisyah dan Hunain Elhafirdy selaku Pembimbing Perusahaan tempat

penelitian.

7. H. Nasrudin Khayun selaku pemimpin perusahaan yang telah mengizinkan

penulis untuk melakukan penelitian.

8. Lilis Puspitawati, SE., M.Si., Ak, selaku Dosen Wali.

9. Seluruh staff Dosen Pengajar Program Studi Akuntansi Universitas Komputer

Indonesia yang telak mendidik, membimbing dan membekali penulis dengan

ilmu pengetahuan.

10.Seluruh karyawan CV. SPM.

11.Kakak yang selalu membantuku, memberikan dukungan serta dorongan

sehingga dapat menyelesaikan penelitian.

12.Serta seluruh keluarga besarku yang telah memberikan doa dan dukungan baik

secara moril maupun materil serta cinta kasih yang tiada henti yang diberikan

kepada penulis untuk keberhasilan penulis.

13.Teman-teman terbaikku Yeni, Nurul, Katrine, Lini, Delly dan Fitri yang telah

membantu, mendukungan serta memberikan semangat dalam penelitian.

14. Teman-teman Akuntansi angkatan 2010 khususnya AK-7.

iii

Penulis sangat menyadari sepenuhnya atas kekurangan atau pun kesalahan

yang terdapat dalam penelitian ini yang masih sangat jauh dari sempurna. Hal ini

disebabkan oleh terbatasnya pengetahua, kemampuan serta pengalaman yang

dimiliki penulis. Oleh karena itu penulis mengharapkan kritik dan saran guna

membangun kesempurnaan penelitian.

Penulis juga mengharapkan penelitian ini dapat berguna dan bermanfaat bagi

penulis serta rekan-rekan yang membaca penelitian ini pada umumnya.

Bandung, Agustus 2012

Penulis

LEMBAR PENGESAHAN

LEMBAR PERNYATAAN KEASLIAN

ABSTRAK ... i

KATA PENGANTAR ... ii

DAFTAR ISI ... v

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi Masalah ... 3

1.3 Rumusan Masalah ... 4

1.4 Maksud dan Tujuan Penelitian ... 4

1.4.1Maksud Penelitian ... 4

vi

1.5 Lokasi dan Waktu Penelitian ... 5

1.5.1 Lokasi Penelitian ... 5

1.5.2 Waktu Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Siklus Akuntansi ... 6

2.2 Laporan Keuangan... 10

2.3 Jenis Laporan Keuangan ... 11

2.4 Tujuan Laporan Keuangan ... 15

2.5 Karakteristik Laporan Keuangan ... 16

2.6 Konsep-Konsep Dalam Penyusunan Laporan Keuangan ... 21

2.7 Pemakai Laporan Keuangan ... 24

2.8 SAK-ETAP ... 26

2.9 Laporan Keuangan sesuai SAK-ETAP ... 30

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 38

3.2 Metode Penelitian ... 39

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 43

4.1.1 Gambaran Umum CV. SPM ... 43

4.1.1.1 Sejarah Singkat CV. SPM ... 43

4.1.1.2 Struktur Organisasi CV. SPM ... 44

4.1.1.3 Uraian Tugas CV. SPM ... 47

4.1.1.4 Aktivitas Peursahaan ... 53

4.1.2 Analisis Deskriptif ... 53

4.1.2.1 Siklus Akuntansi Pada CV. SPM ... 53

4.1.2.2 Penyusunan Laporan Keuangan Pada CV. SPM ... 55

4.2 Pembahasan ... 56

4.2.1Pelaksanaan Tahap-Tahap Siklus Akuntansi Pada CV. SPM ... 56

4.2.2 Pelaksanaan Proses Penyusunan Laporan Keuangan Pada CV SPM ... 57

viii

5.2 Saran ... 62

DAFTAR PUSTAKA ... 63

LAMPIRAN-LAMPIRAN ... 65

Dari Buku:

1. Abdul Halim. 2007. Akuntansi Sektor Publik Akuntansi Keuangan

Daerah. Jakarta: Salemba Empat.

2. Andi Supangat. 2007. Statistika: Dalam Kajian Deskriptif, Inferensial,

dan. Nonparametik. Edisi 1. Jakarta: Kencana.

3. H. Nasrudin Khayun, Buku Profil CV. SAPTA PUTA MEKAR (CV.

SPM).

4. Eva Maria. 2007. Akunansi Untuk Peurusahaan Jasa. Yogyakarta: Gaya

Media.

5. Ganjar Isnawan. 2012. Akuntansi Praktis untuk UMKM. Jakarta Timur:

Laskar Aksara.

6. Husein Umar. 2011. Metode Penelitian Untuk Skripsi Dan Thesis. Jakarta:

Rajawali Pers.

7. Ikatan Akuntan Indonesia. 2009. SAK-ETAP. Jakarta.

8. Ikatan Akuntan Indosenesia. 2004. PSAK. Jakarta.

9. Ikatan Akuntansi Indonesia. 2009. Standar akuntansi Keuangan. Jakarta.

10.Indra Bastian. 2007. Sistem Akuntansi Sektor Publik. Jakarta : Salemba

Empat.

11.Iwan. S. 2011. Teknik Penulisan Skripsi, Thesis dan Disertasi.

Bandung :CEPLAS.

64

13.Ryan Arriefirmansyah dan Miyosi Margi Utami. 2013. Jurus Kilat

Membuat Laporan Keuangan. Jakarta Timur :Las kar Aksara.

14.Sugiyono.2009. Metode Penelitian Kuantitatif Kualitatif dan R&D.

Jakarta:Alfabeta.

15.Suharsimi, A. 2010. Prosedur Penelitian Suatu Pendekatan Praktik.

Jakarta: Rineka Cipta.

16.Sumarso SR . 2009. Akuntansi suatu pengantar. Edisi 5. Jakarta: Salemba

Empat.

17.Supriyati. 2013. Pengantar Akuntansi. LABKAT Press KA PTKI:

UNIKOM.

18.Sofyan Syafri Harahap. 2009. Analisis Kritis Laporan Keuangan. Edisi 8.

Jakarta: Rajawali pers.

Dari internet:

1. Nurma Fitri Permana, 2013, Tinjauan Atas Analisis Laporan Keuangan

Pada PT. Pegadaian (Persero) Kanwil X Pungkur Bandung,

http://elib.unikom.ac.id/files/disk1/599/jbptunikompp-gdl-nurmafitri-29934-7-unikom_n-i.pdf, 15 Mei 2013.

2.

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

UMKM (Usaha Mikro, Kecil, Menengah) merupakan salah satu entitas

pelaku ekonomi yang eksistensinya memiliki dominasi terhadap perekonomian

bangsa, baik di perkotaan maupun di pedesaan.(Ganjar Isnawan:2012). UMKM

memiliki banyak hambatan dalam perkembangannnya. (Ganjar Isnawan:2012)

Salah satunya adalah sistem pencatatan transaksi usaha yang belum memadai.

Sehingga para pengusaha UMKM sedikit yang dapat mempertanggungjawabkan

operasional usahanya kepada pihak lain. (Ganjar Isnawan:2012).

Hal tersebut diakibatkan karena pencatatan keuangan terkadang kurang

transparan, kurang akurat dan kurang dapat dipertanggung jawabkan.(Ganjar

Isnawan:2012). Jangankan untuk kepentingan pihak lain, pengusaja sendiri saja

sulit untuk mengevaluasi bagaimana perkembangan usahanya, dari proses

transaksi keuangan yang terjadi.(Ganjar Isnawan:2012). Belum lagi kendala

tercampurnya antara uang pribadi dengan uang perusahaan, yang sering

menyulitkan proses evaluasi. (Ganjar Isnawan:2012).

Kinerja pengelolaan keuangan suatu perusahaan termasuk organisasi

tercermin dari laporan keuangan yang disusun setiap tahun. Informasi yang

disajikan dalam laporan keuangan bertujuan untuk memenuhi kebutuhan

informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi

keuangan suatu perusahaan dari semua kelompok pengguna yang bermanfaat

2

keuangan akan bermanfaat bagi sejumlah besar pengguna apabila informasi yang

disajikannnya dapat dipahami. Akan tetapi, informasi dalam laporan keuangan

belum begitu jelas dan tidak semua orang dapat memahaminya.(Es Sianipar :

2011). Padahal pengguna terhadap laporan keuangan akan menjadi bahan

pertimbangan dalam pengambilan keputusan.(Es Sianipar : 2011).

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha

suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis

laporan keuangan yang lazim dikenal adalah neraca, laporan laba-rugi atau hasil

usaha, laporan perubahan ekuitas, laporan arus kas, laporan posisi

keuangan.(Harahap, 2009:105)

Fenomena PT Mitra International Resources Tbk (MIRA) mencatatkan

kerugian pada pos laba rugi perseroan selama kuartal III tahun 2009 mencapai

1.099,2 persen menjadi minus Rp641,045 miliar, bila dibandingkan periode yang

sama tahun sebelumnya sebesar Rp64,154 miliar. Penurunan pos laba bersih

tersebut, dipicu oleh meningkatnya pos beban menjadi minus Rp1,433 triliun, bila

dibandingkan periode yang sama tahun sebelumnya sebesar minus Rp280,301

miliar. Sedangkan pos beban usaha perseroan ikut naik menjadi minus Rp96,877

miliar, bila dibandingkan periode yang sama tahun sebelumnya. (Candra Setya

Santoso, 2010).

Menurut H. Nasrudin Khayun Direktur CV. SAPTA PUTRA MEKAR

(CV.SPM) merupakan sebuah perusahaan yang bergerak dibidang perdagangan

umum dan bidang percetakan (Digital printing Offset), telah melayani

pekerjaan ataupun ikut serta dalam proyek-proyek pelelangan yang diadakan oleh

instansi pemerintahan maupun swasta baik secara kontrak maupun reguler. (H.

Nasrudin Khayun, 2013).

Menurut Siti Aisyah, Staff Administrasi masalah yang terjadi pada CV.

SPM adalah pada proses siklus akuntasni tidak melakukan pencatatan atas

pencatatan transaksi dalam buku jurnal (Journal entry) dan pencatatan ayat jurnal

ke buku besar (posting ledger). Selain itu, CV. SPM juga tidak melakakukan

pengelompokan terhadap akun-akun yang ada serta. Proses pencatatan CV. SPM

masih dilakukan secara manual system dengan kata lain proses pencatatan laporan

keuangan belum sesuai dengan standar akuntansi yang berlaku umum. Dalam

penyusunan laporan laba rugi perusahaan tidak memasukan HPP (Harga Pokok

Penjualan.(Siti Aisyah, 2013).

Dari fenomena yang didapat dan penjelasan diatas maka penulis akan

mengambil judul penelitian untuk tugas akhir adalah “IMPLEMENTASI

LAPORAN KEUANGAN SESUAI SAK-ETAP (STANDAR AKUNTANSI

KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK) PADA CV.

SAPTA PUTRA MEKAR”.

1.2 Identifikasi Masalah

Berdasarkan uraian diatas, penulis mengidentifikasi masalah yang terjadi

yaitu:

1. Perusahaan pada saat proses siklus akuntansi tidak melakukan pencatatan

4

2. Perusahaan melakukan pencatatan keuangan belum sesuai dengan standar

akuntansi yang ada.

1.3 Rumusan Masalah

Berdasarkan latar belakang diatas penulis merumuskan masalah sebagai

berikut:

1. Bagaimana pelaksanaan siklus akuntansi pada CV. SPM.

2. Bagaimana pelaksanaan penyusunan laporan keuangan berdasarkan

SAK-ETAP pada CV. SPM.

1.4 Maksud dan Tujuan Penelitian

1.4.1 Maksud Penelitian

Penelitian ini dilaksanakan dengan maksud mengumpulkan data dan

informasi untuk mengetahui implementasi laporan keuangan sesuai SAK-ETAP.

1.4.2 Tujuan Penelitian

Sesuai dengan latar belakang masalah yang diuraikan diatas penelitian ini

bertujuan untuk:

1. Untuk mengetahui siklus akuntansi pada CV. SPM.

2. Untuk mengetahui penyusunan laporan keuangan sesuai SAK-ETAP

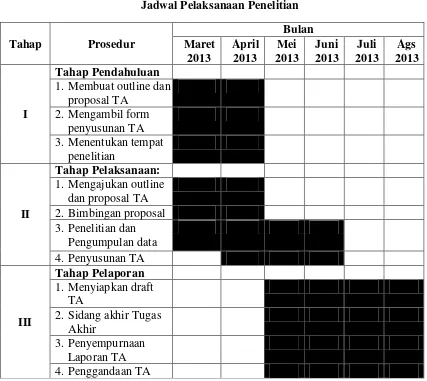

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Data dan informasi yang diperlukan dalam melakukan penelitian ini

diperoleh dari bagian administrasi pada CV. SAPTA PUTRA MEKAR JL.

Ahmad Yani No.819 Kota Bandung. Telepon (022) 727 9846, 727 9811.

1.5.2 Waktu Penelitian

Waktu pelaksanaan penelitian mulai dari bulan Maret sampai Agustus

2013.

1. Membuat outline dan proposal TA

2. Sidang akhir Tugas Akhir

6

BAB II

TINJAUAN PUSTAKA

Dalam kajian pustaka ini penulis akan menjelaskan pengertian tentang

Laporan Keuangan dan penjelasan tentang SAK ETAP. Kajian pustaka ini penulis

mengambil beberapa referinsi-referensi para ahli.

dari kebijakan itu sendiri.

2.1Siklus Akuntansi

Pada umumnya, orang yang menyusun laporan keuangan sudah

mengerti/memahami siklus akuntani. Karena, pada dasarnya, merupakan proses

pengolahan informasi yang menghasilkan informasi akuntansi, di mana salah satu

bentuk keluarannya adalah laporan keuangan.

Indra Bastian (2007:76) mengungkapkan bahwa siklus akuntansi adalah:

”Siklus akuntansi merupakan sistematika pencatatan transaksi

keuangan, peringkasannya dan pelaporan keuangan”.

Sedangkan menurut Abdul Halim (2007:43) :

“Siklus akuntansi adalah tahap-tahap yang ada dalam sistem akuntansi”.

Dari kedua definisi tersubut dapat disimpulkan bahwa siklus akuntansi adalah

Adapun tahapan-tahap siklus akuntasi menurut Mursiyidi (2010:18) dalam

proses akuntansi mencakup hal-hal sebagai berikut:

1. Pencatatan (recording) transaksi-transaksi keuangan 2. Pengelompokkan (classification)

3. Pengikhtisaran (summarizing) 4. Pelaporan (reporting)

5. Penafsiran (analizing).

Dari tahapan-tahapan sikluas akuntansi diatas dapat diuraikan sebagai berikut:

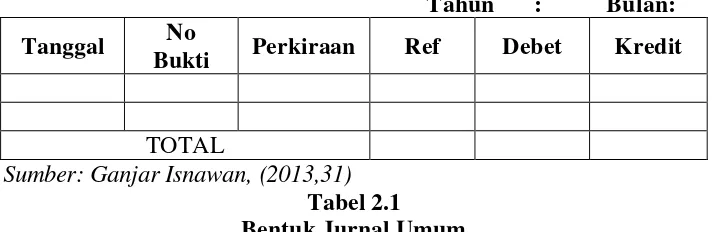

1. Pencatatan (recording) transaksi-transaksi keuangan

Pada tahap ini setiap transaksi keuangan dicatat secara kronologis dan

sistematis dalam periode tertentu didalam sebuah atau beberapa buku yang

disebut jurnal. Tiap catatan itu harus ditunjang oleh dokumen sumbernya

(nota, faktur, kuitansi, bukti memorial, dan lain-lain). Pencatatan dalam

akuntansi ada dua tahap, yaitu pencatatan transaksi dalam buku jurnal (journal

entry) dan pencatatan ayat jurnal ke buku besar (posting to legder).

Tahun : Bulan:

Tanggal No

Bukti Perkiraan Ref Debet Kredit

TOTAL

Sumber: Ganjar Isnawan, (2013,31)

Tabel 2.1 Bentuk Jurnal Umum

2. Pengelompokkan (classification)

Pada tahap ini menunjukkan aktivitas transaksi-transaksi yang sudah dicatat

itu dikelompokan menurut kelompok akun yang ada, yaitu kelompok akun

(assets), akun kewajiban (liabilities), akun ekuitas (equities), akun pendapatan

8

a. Buku Besar Bentuk T

Nama Perkiraan: Kode :

Debet: Kredit :

Sumber: Ganjar Isnawan,( 2012, 43)

Gambar 2.1 Bentuk Buku Besar T

b. Buku Besar Bentuk Staffle

Nama Perkiraan: No. Perkiraan:

Tanggal Keterangan Ref Debet Kredit Saldo

Sumber: Ganjar Isnawan, (2012, 43)

Tabel 2.2

Buku Besar Bentuk Staffel

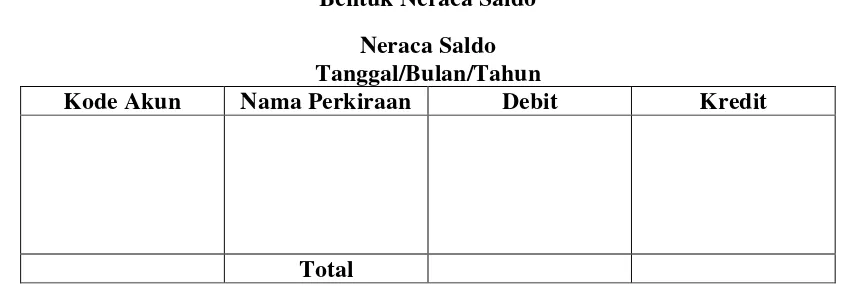

3. Pengikhtisaran (summarizing)

Pada tahap ini dilakukan aktivitas penyusunan nilai untuk setiap akun yang

disajikan dalam bentuk saldo masing-masing sisi debit dan kredit, bahkan

hanya berupa saldo saja. Berarti bahwa secara berkala semua transaksi yang

sudah dicatat, dikelompokkan, disajikan secara rigat dala mdaftar tersendiri,

Tabel 2.3 Bentuk Neraca Saldo

Neraca Saldo Tanggal/Bulan/Tahun

Kode Akun Nama Perkiraan Debit Kredit

Total

Sumber: Ganjar Isnawan, (2012:49)

4. Pelaporan (reporting)

Pada tahap ini dilakukan aktivitas penyusunan ringkasan dari hasil

peringkasan. Laporan disusun secara sistematis untuk dapat dipahami dan

dapat diperbandingkan serta disajikan secara lengkap (full disclosure).

Laporan keuangan terdiri atas laporan laba rugi (income statement), laporan

perubahaan ekuitas (equity statement), laporan neraca (balance sheet), laporan

arus kas (cash flos statement), dan catatan atas laporan keuangan.

5. Penafsiran (analizing)

Tahap ini merupakan lanjutan dari proses akuntansi secara teknis, yaitu

membaca laporan keuangan melalui alat dan formula tertentu sehingga dapat

diketahui kinerja dan posisi keuangan dan perubahannya untuk suatu

10

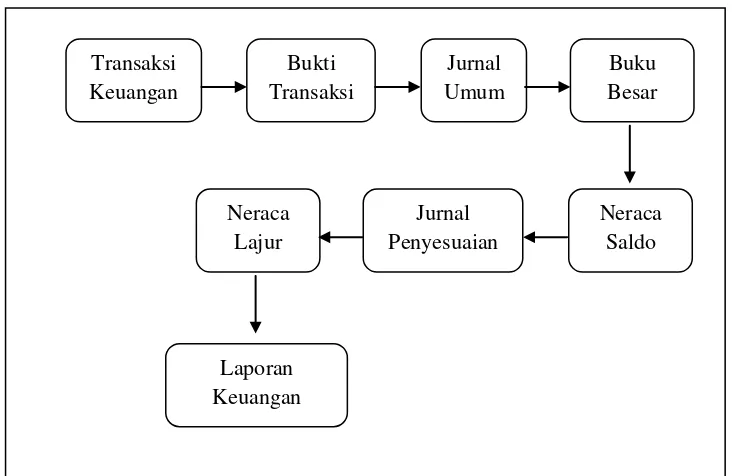

Berikut bentuk siklus akuntansi menurut Ryan Ariefiansyah dan Miyosi

Margi Utami(2013:22):

Sumber: Ryan Ariefiansyah&Miyosi Margi Utami, (2013,22)

Gambar 2.2 Siklus Akuntansi

Jadi proses akuntansi meliputi pencatatan transaksi-transaksi keuangan,

pengelompokkan, pengikhtisaran, pelaporan dan penafsiran data keuangan.

2.2 Laporan Keuangan

Setiap perusahaan wajib menyusun laporan keuangan. Karena, laporan

keuangan menggambarkan kegiatan perusahaan dalam satu periode. Laporan

keuangan dapat dengan jelas memperlihatkan gambaran kondisi keuangan dari

perusahaan Laporan keuangan yang merupakan hasil dari kegiatan operasi normal

perusahaan akan memberika informasi keuangan yang berguna bagi entitas-Transaksi

Keuangan

Bukti Transaksi

Jurnal Umum

Buku Besar

Neraca Saldo Jurnal

Penyesuaian Neraca

Lajur

entitas di dalam perusahaan itu sendiri maupun entitas-entitas lain di luar

perusahaan.

Berikut merupakan beberapa definisi dari laporan keuangan menurut beberapa

ahli, antara lain :

Menurut Ikatan Akuntan Indonesia (2009:1) Laporan Keuangan adalah:

”laporan keuangan meliputi bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas/laporan arus dana), catatan dan laporan lain serta materi

penjelasan yang merupakan bagian integral dari laporan keuangan”.

Sedangkan menurut Sofyan SyarifHarahap (2009:105) Laporan Keuangan

adalah:

”laporan keuangan menggambarkan kondisi keuangan dan hasil usaha

suatu perusahaan pada saat tertentu atau jangka waktu tertentu”.

Dari pengertian diatas dapat disimpulkan bahwa laporan keuangan adalah

proses akuntansi yang menghasilkan sebuah imformasi historis serta

menggambarkan kondisi keuangan perusahaan dalam suatu periode akuntansi.

Laporan keuangan terdiri dari Neraca, Laporan laba rugi, laporan perubahan

ekuitas serta laporan arus kas.

2.3Jenis Laporan Keuangan

Dalam setiap perusahaan pasti menyusun laporan keuangan. Dari laporan

keuangan tersebut terdapat beberapa jenis laporan keuangan yanga akan disusun

diantaranya seperti neraca, laba/rugi, laba ditahan serta perubahan modal. Berikut

12

Jenis laporan keuangan menurut Sofyan Syafri Harahap (2004:106)

adalah:

1. Daftar Neraca

2. Perhitungan Laba Rugi

3. Laporan Sumber dan Penggunaan Dana

4. Laporan Arus Kas

5. Laporan Harga Pokok Produksi

6. Laporan Laba Ditahan

7. Laporan Perubahan Modal

8. Laporan Kegiatan Keuangan

Dari jenis-jenis laporan keuangan menurut Sofyan Syafri Harahap dapat

diuraikan sebagai berikut:

1. Daftar Neraca

Yang menggambarkan posisi keuangan perusahaan pada suatu tanggal

tertentu.

2. Perhitungan Laba Rugi

Yang menggambarkan jumlah hasil biaya dan laba/rugiperusahaan pada suatu

periode tertentu.

3. Laporan Sumber dan Penggunaan Dana

Disini dimuat sumber pengeluaran perusahaan selama satu periode.

4. Laporan Arus Kas

Disini menggambarkan sumber dan penggunaan kas dalam satu periode.

5. Laporan Harga Pokok Produksi

Yang menggambarkan berapa dan unsur apa yang diperhitungkan dalam

harga pokok produksi suatu barang.

6. Laporan Laba Ditahan

7. Laporan Perubahan Modal

Menjelaskan perubahan posisi modal baik saham dalam PT atau Modal

dalam perusahaan perseroan.

8. Laporan Kegiatan Keuangan

Laporan ini menggambarkan transaksi laporan keuangan perusahaan yang

mempengaruhi kas atau ekuivalen kas. Laporan ini jarang digunakan.

Sedangkan menurut Supriyati (2013:90) jenis-jenis laporan keuangan terdiri

dari:

1. Laporan Keuangan Laba-Rugi (Income Statement).

2. Laporan Keuanga Perubahan Modal (Statement of Owner’s

Equity/Capital Statements).

3. Laporan Laba Ditahan (Retained Earning).

4. Laporan Keuangan Neraca (Balance Sheet).

Dari jenis-jenis laporan keuangan diatas dapat diuraikan sebagai berikut:

1. Laporan Keuangan Laba-Rugi (Income Statement).

Income statement adalah laporan yang menggambarkan hasil operasi

perusahaan dalam suatu periode waktu tertentu. Hasil operasi perusahaan

diukur dengan membandingkan antara Revenue perusahaan dengan biaya

yang dikeluarkannya. Dalam laporan laba rugi berisi tentang akun nominal

yakni akun pendapatan dan akun biaya. Dengan laporan laba rugi dapat

diketahui sejauh mana perkembangan perusahaan, apakah mengalami

kelmajuan dalam artian mendapat keuntungan atau mengalami kebangkrutan

14

2. Laporan Keuanga Perubahan Modal (Statement of Owner’s

Equity/Capital Statements).

Laporan Keuangan Perubahan Modal adalah Laporan informasi yang dibuat

dari pengaruh hasil operasi perusahaan yang berupa laba atau rugi terhadap

modal pemilik. Perubahan modal adalah ringkasan perubahan pemilik dalam

modal pemilik (bertamabah atau berkurang) selama satu periode tertentu.

Adapun perkiraan-perkiraan yang biasa mempengaruhi Capital Statement,

yaitu:

a. Adanya tamabahan investasi oleh pemilik.

b. Perusahaan mendapat Profit.

c. Pemilik melakukan pengambilan harta perusahaan untuk keperluan

pribadi/Drawing.

d. Perusahaan menderita rugi/loss.

3. Laporan Laba Ditahan (Retained Earning).

Jika perusahaan berbentuk Perseroan terbatas maka laporan yang digunakan

adalah Laporan Laba Ditahan. Laporan Laba Ditahan adalah suatu laporan

yang menggambarkan perubahan posisi laba ditahan suatu perusahaan pada

sutau periode tertentu. Perbedaan antara laporan laba ditahan dengan laporan

perubahan modal adalah pada laporan laba ditahan perubahan yang terjadi

adalah struktur laba ditahan, sedangkan pada laporan perubahan modal

perubahan yang terjadi adalah perubahan modal pemilik perusahaan.

laba ditahan, sedangkan pada laporan perubahan modal akun “prive” sebagai

faktor pengurang modal pemilik perusahaan.

4. Laporan Keuangan Neraca (Balance Sheet).

Laporan keuangan neraca adalah suatu daftar yang menggambarkan assets/

aktiva/harta kekayaan, liabilities/kewajiban dan Capital/Modal yang dimiliki

oleh suatu perusahaan pada suatu saat tertentu. Laporan neraca adalah

laporan keuangan yang menggambarkan kondisi keuangan suatu perusahaan

pada tanggal tertentu. Laporan neraca berisi tentang akun real yaitu akun

aktiva, kewajiban dan modal. Balance Sheet adalah accounts yang digunkan

dalam balance sheet, yaitu:

a. Assets (aktiva/harta kekayaan) adalah sumber-sumber ekonomi yang

dimiliki perusahaan yang biasa dinyatakan dalam satuan uang.

b. Liabilities (Kewajiban) adalah utang yang harus dibayar oleh perusahaan

dengan uang atau jasa pada suatu saat tertentu dimasa yang akan datang.

c. Capital (Modal) adalah merupakan hak milik perusahaan atas kekayaan

perusahaan. Besarnya hak pemilik sama dengan aktiva bersih perushaan,

yaitu selisih antara aktiva dan kewajiban.

2.4Tujuan Laporan Keuangan

Dalam menyusun laporan keuangan hendaknya ada tujuan. Berikut tujuan

16

Menurut Ikatan Akuntan Indonesia (2009:3) Tujuan laporan keuangan

adalah:

”Menyediakan informasi yang menyangkut posisi keuangan, kinerja,

serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”.

Dari tujuan diatas dapat disimpulkan bahwa tujuan dibuatnya laporan

keuangan adalah memberikan informasi tentang posisi keuangan perusahaan

dalam mengambil keputusan.

Sedangkan tujuan laporan keuangan menurut Ryan Ariefiansyah dan

Miyosi Margi Utami (2013:3)

adalah:

1. Memberikan segala macam informasi keuangan selama kurun waktu tertentu (periode akuntansi/satu tahun).

2. Memberikan penilaian tentang kondisi perusahaan pada saat itu, misalnya apakah kondisi perusahaan termasuk sehat atau tidak bila jumlah utang melebihi jumlah aset atau sebaliknya.

3. Membantu pihak-pihak yang berkepentingan untuk membuat putusan penting setelah membaca dan menganalisis laporan keuangan.

2.5Karakteristik Laporan Keuangan

Dalam menyusun laporan keuangan hendaknya harus memperhatikan

karekteristik laporan keuangan yang telah ada. Karekteristik laporan keuangan

harus diperhatikan agar tidak terjadi kesalahan dalam penyusunan laporan

Menurut IAI dalam SAK-ETAP(2009:5-8) karakteristik laporan keuangan

terdiri dari:

1. Dapat dipahami 2. Relevan

3. Materialitas 4. Keandalan

5. Substansi mengungguli bentuk 6. Pertimbangan sehat

7. Kelengkapan

8. Dapat dibandingkan 9. Tepat waktu

10.Keseimbangan antara biaya dan manfaat

Menurut krakteristik diatas dapat diuraikan sebagai berikut:

1. Dapat dipahami

Kualitas penting informasi yang disajikan dalam laporan keuangan adalah

kemudahannya untuk segera dapat dipahami oleh pengguna. Untuk

maksud ini, pengguna diasumsikan memiliki pengetahuan yang

memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta

kemauan untuk mempelajari informasi tersebut dengan ketekunan

yang wajar. Namun demikian, kepentingan agar laporan keuangan dapat

dipahami tetapi tidak sesuai dengan informasi yang relevan harus

diabaikan dengan pertimbangan bahwa informasi tersebut terlalu sulit

untuk dapat dipahami oleh pengguna tertentu.

2. Relevan

Bermanfaat, informasi harus relevan dengan kebutuhan pengguna

untuk proses pengambilan keputusan. Informasi memiliki kualitas

18

cara membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau

masa depan,menegaskan, atau mengoreksi hasil evaluasi mereka di masa

lalu.

3. Materialitas

Informasi dipandang material jika kelalaian untuk mencantumkan

atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi

keputusan ekonomi pengguna yang diambil atas dasar laporan

keuangan. Materialitas tergantung pada besarnya pos atau kesalahan

yang dinilai sesuai dengan situasi tertentu dari kelalaian dalam

mencantumkan (omission) atau kesalahan dalam mencatat

(misstatement). Namun demikian, tidak tepat membuat atau

membiarkan kesalahan untuk menyimpang secara tidak material dari

SAK ETAP agar mencapai penyajian tertentu dari posisi keuangan,

kinerja keuangan atau arus kas suatu entitas.

4. Keandalan

Agar bermanfaat, informasi yang disajikan dalam laporan keuangan

harus andal. Informasi memiliki kualitas andal jika bebas dari kesalahan

material dan bias, dan penyajian secara jujur apa yang seharusnya

disajikan atau yang secara wajar diharapkan dapat disajikan. Laporan

keuangan tidak bebas dari bias (melalui pemilihan atau penyajian

informasi) jika dimaksudkan untuk mempengaruhi pembuatan suatu

5. Substansi Mengungguli Bentuk

Transaksi, peristiwa dan kondisi lain dicatat dan disajikan sesuai

dengan substansi dan realitas ekonomi dan bukan hanya bentuk

hukumnya. Hal ini untuk meningkatkan keandalan laporan keuangan.

6. Pertimbangan Sehat

Ketidakpastian yang tidak dapat diabaikan meliputi berbagai peristiwa

dan keadaan yang dipahami berdasarkan pengungkapan sifat dan

penjelasan peristiwa dan keadaan tersebut dan melalui penggunaan

pertimbangan sehat dalam menyusun laporan keuangan. Pertimbangan

sehat mengandung unsur kehati-hatian pada saat melakukan

pertimbangan yang diperlukan dalam kondisi ketidakpastian, sehingga

aset atau penghasilan tidak disajikan lebih tinggi dan kewajiban atau

beban tidak disajikan lebih rendah. Namun demikian, penggunaan

pertimbangan sehat tidak memperkenankan pembentukan aset atau

penghasilan yang lebih rendah atau pencatatan kewajiban atau beban

yang lebih tinggi. Singkatnya, pertimbangan sehat tidak mengijinkan

bias.

7. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus

lengkap dalam batasan materialitas dan biaya. Kesengajaan untuk tidak

mengungkapkan mengakibatkan informasi menjadi tidak benar atau

menyesatkan dan karena itu tidak dapat diandalkan dan kurang

20

8. Dapat dibandingkan

Pengguna harus dapat membandingkan laporan keuangan entitas

antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja

keuangan. Pengguna juga harus dapat membandingkan laporan keuangan

antar entitas untuk mengevaluasi posisi keuangan, kinerja serta perubahan

posisi keuangan secara relatif. Oleh karena itu, pengukuran dan penyajian

dampak keuangan dari transaksi dan peristiwa lain yang serupa harus

dilakukan secara konsisten untuk suatu entitas, antar periode untuk entitas

tersebut dan untuk entitas yang berbeda. Sebagai tambahan, pengguna

laporan keuangan harus mendapat informasi tentang kebijakan akuntansi

yang digunakan dalam penyusunan laporan keuangan, perubahan

kebijakan akuntansi dan pengaruh dampak perubahan tersebut.

9. Tepat Waktu

Agar relevan, informasi dalam laporan keuangan harus dapat

mempengaruhi keputusan ekonomi para penggunanya. Tepat waktu

meliputi penyediaan informasi laporan keuangan dalam jangka waktu

pengambilan keputusan. Jika terdapat penundaan yang tidak semestinya

dalam pelaporan, maka informasi yang dihasilkan akan kehilangan

relevansinya. Manajemen mungkin perlu menyeimbangkan secara relatif

antara pelaporan tepat waktu dan penyediaan informasi yang andal.

Untuk mencapai keseimbangan antara relevansi dan keandalan, maka

pertimbangan utama adalah bagaimana yang terbaik untuk memenuhi

10.Keseimbangan antara Biaya dan Manfaat

Manfaat informasi seharusnya melebihi biaya penyediannya. Namun

demikian, evaluasi biaya dan manfaat merupakan proses pertimbangan

yang substansial. Biaya tersebut juga tidak perlu ditanggung oleh

pengguna yang menikmati manfaat. Dalam evaluasi manfaat dan biaya,

entitas harus memahami bahwa manfaat informasi mungkin juga

manfaat yang dinikmati oleh pengguna eksternal.

2.6Konsep-Konsep Dalam Penyusunan Laporan Keuangan

Penyusunan laporan keuangan harus menggunakan konsep-konsep dasar

laporan keuangan, sehingga adanya keseragaman penyaji dalam interpretasi pada

laporan keuangan untuk pihak ekstern/diluar manajemen

Menurut Supriyati (2013:88) konsep-konsep tersebut adalah:

1. Konsep kesatuan usaha (Bussiness entity principle) 2. Konsep kelangsungan usaha (Countinuity principle) 3. Konsep dasar keuangan (Monetary principle)

4. Konsep realisasi penghasilan (The revenue realitation principle) 5. Konsep harga pokok (Cost principle)

6. Konsep mempertemukan antara pengahasilan dan biaya (Matching principle)

7. Konsep tidak memihak (Objectivity principle) 8. Konsep konsisten (Consistency principle) 9. Konsep penjelasan (Declosure principle)

Dari konsep-konsep dalam penyusunan laporan keuangan diatas dapat

diuraikan sebagai berikut:

1. Konsep kesatuan usaha (Bussiness entity principle)

Konsep ini menghendaki pemisahan secara tegas antara perusahaan

22

hendaknya dibuat satu pos yang menjelaskan hubungan antara pemilik

dan perusahaan, seperti rekening prive (pengambilan pribadi), sedangkan

pemindahan harta dari perusahaan kepemilikan seharusnya melalui

transaksi pembagi laba.

2. Konsep kelangsungan usaha (Countinuity principle)

Konsep ini menghendaki adanya dasar pemikiran bahwa suatu

perusahaan didirikan untuk jangka waktu tak terbatas.

3. Konsep dasar keuangan (Monetary principle)

Konsep ini menghendaki dalam penyusunan laporan keuangan

menggunakan kesatuan unit pelaporan yaitu unit keuangan setempat,

misalnya rupiah, dollar dan sebagainya, sehingga adanya kesatuan

pemahaman dari pembaca laporan keuangan.

4. Konsep realisasi penghasilan (The revenue realitation principle)

Konsep ini menyatakan bahwa realisasi penghasilan ketika adanya

penjualan atau penyerahan jasa bukan saat dibayar.

5. Konsep harga pokok (Cost principle)

Konsep ini menghendaki adanya pengukuran kekayaan sebesar nilai

peroleh awal (historical cost) dan kewajiban diakui sebesar yang harus

dibayar ketika jatuh tempo.

6. Konsep mempertemukan antara pengahasilan dan biaya (Matching

principle)

Konsep ini menghendaki adanya ketetapan mempertemukan antara

penghasilan tersebut, tidak diperkenankan penghasilan melebihi satu

periode dipertemukan dengan biaya lebih dari satu periode.

7. Konsep tidak memihak (Objectivity principle)

Konsep ini menghendaki bahwa semua pos yang dicantumkan dalam

laporan keuangan harus didukung oleh bukti-bukti yang objektif (bukti

yang dapat diterima kebenarannya.

8. Konsep konsisten (Consistency principle)

Konsep ini menghendaki pengguna metode-metode yang secara tepat dari

satu period ke periode selanjutnya. Jika terpaksa dirubah untuk member

manfaat pada laporan keuanagn harus dijelaskan pengaruhnya pada

laporan tersebut.

9. Konsep penjelasan (Declosure principle)

Konsep ini mengendaki laporan keuangan meliputi informasi yang

diperlukan untuk penyajian yang terbuka, sehingga tidak membuat

pembaca keliru menafsir laporan keuangan tersebut.

10.Konsep meterialitas (Materiality principle)

Meterialitas merupakan pelengkap dari konsep penjelasan, dalam konsep

ini menghendaki bahwa hal-hal yan material (dipandang berbobot) baik

jumlah maupun keadaan maka perlu penjelasan yang cukup memadai.

11.Konsep hati-hati (Conservatism principle)

Dalam laporan keuangan tidak diperkenankan menunjukan harta di atas

harga pokoknya, demikian juga kewajiban. Konsep ini menghendaki

24

menetapkan laba atau penghasilan tidak atau penghasilan tidak bisa

diakui sebelum direalisasi sedangkan rugi/kewajiban harus diakui begitu

bisa diperkirakan.

2.7Pemakai Laporan Keuangan

Laporan keuangan disusun untuk memberikan informasi ekonomi suatu

perusahaan kepada pihak yang memerlukan laporan keuangan tersebut.

Menurut PSAK (2004) pihak-pihak yang memanfaatkan laporan keuangan

adalah :

1. Investor

2. Karyawan

3. Pemberi Pinjaman

4. Pemasok dan Kreditur lainnya

5. Pelanggan

6. Pemerintah

7. Masyarakat

Pemakai laporan keuangan diatas dapat diuraikan sebgai berikut:

1. Investor

Penanam modal berisiko dan penasehat mereka berkepentingan dengan

risiko yang melekat serta hasil pengembangan dari investasi yang mereka

lakukan. Mereka membutuhkan informasi utk membantu menentukan

apakah harus membeli menahan atau menjual investasi tersebut.

Pemegang saham juga tertarik pada informasi yang memungkinkan

mereka untuk menilai kemampuan perusahaan untuk membayar dividen.

2. Karyawan

Karyawan dan kelompok-kelompok yang mewakili mereka tertarik pada

tertarik dangan informasi yang memungkinkan mereka utk menilai

kemampuan perusahaan dalam memberikan balas jasa manfaat pensiun

dan kesempatan kerja.

3. Pemberi pinjaman

Pemberi pinjaman tertarik dangan informasi keuangan yang

memungkinkan mereka utk memutuskan apakah pinjaman serta bunga

dapat dibayar pada saat jatuh tempo.

4. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lain tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang terhutang

akan dibayar pada saat jatuh tempo. Kreditor usaha berkepentingan pada

perusahaan dalam tenggang waktu yg lebih pendek daripada pemberi

pinjaman kecuali kalau sebagai pelanggan utama mereka tergantung pada

kelangsungan hidup perusahaan.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan

hidup perusahaan terutama kalau mereka terlibat dalam perjanjian jangka

panjang dengan atau tergantung pada perusahaan.

6. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaan

berkepentingan dengan alokasi sumber daya dan karena ini

26

kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan

nasional dan statistik lainnya.

7. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Misal perusahaan dapat memberikan kontribusi berarti pada

perekonomian nasional termasuk jumlah orang yang dipekerjakan dan

perlindungan kepada penanam modal domestik. Laporan keuangan dapat

membantu masyarakat dengan menyediakan informasi

kecenderungan (trend) dan perkembangan terakhir kemakmuran

perusahaan serta rangkaian aktivitasnya.

2.8SAK-ETAP

Dalam proses penyusunan laporan keuangan harus memperhatikan standar

akuntansi keuangan yang ada agar tidak terjadi kekeliruan pada saat penyusunan

laporan keuangan.

1. SAK

Menurut Ganjar Isnawan(2012:12) Standar Akuantansi keuangan

adalah:

“Merupakan prinsip berupa aturan pencatatan atau petunjuk

dalam mencatat akuntansi keuangan.”

Adapun pengertian Standar Akuntansi Keuangan (SAK) menurut Eva

Maria(2007:19) adalah:

unit ekonomi lainnya agar laporan keuangan dapat berguna, dapat dimengerti dan dapat dibandingkan agar tidak menyesatkan.”

Dari kedua pengertian diatas dapat disimpulkan bahwa SAK adalah

suatu pedoman atau standar dalam pencatatan akuntansi ataupun

penyusunan laporan keuangan agar tidak terjadi kekeliruan serta agar

tidak menyesatkan.

Adapun beberapa tujuan SAK menurut Ganjar Isnawan (2012:12)

adalah:

a. Tujuan umum SAK

b. Tujuan Kualitatif SAK

Dari kedua tujuan diatas dapat diuraikan sebagai berikut:

a. Tujuan Umum SAK

1) Memberikan informasi yang dapat dipercayai mengenai aktiva,

kewajiban dan modal perusahaan.

2) Memberikan informasi yang dapat dipercayai mengenai

perubahan dalam aktiva neto (aktiva dikurangi kewajiban)

suatu perusahaan yang timbul akibat dari memperoleh laba.

3) Memberikan informasi kepada seluruh pemakai laporan

keuangan.

4) Memberikan informasi penting lainnya mengenai perubahan

dalam aktiva dan kewajiban perusahaan, misalnya aktivitas

28

5) Mengungkapkan informasi lain yang berhubungan dengan

laporan keuangan yang relevan dengan kebutuhan pemakai

laporan. Seperti informasi kebijakan akuntansi yang dianut

perusahaan.

b. Tujuan Kualitatif SAK

1) Relevan, yaitu dapat dipertanggungjawabkan.

2) Dapat dimengerti, siapa pun yang membaca akan memahai

kondisi perusahaan.

3) Dapat diuji kebenarannya (diverifikasi), jika ada keganjilan

dapat ditelusuri dan dipertanggungjawabkan.

4) Netral, yaitu berpihak pada realitas.

5) Tepat waktu, yaitu dapat dilaporkan secara berkala.

6) Dapat dibandingkan, yaitu dapat ditinjau perkembangan setiap

periodenya.

7) Lengkap, yaitu memaparkan seluruh kegiatan transaksi usaha

yang ada di suatu usaha.

2. SAK-ETAP

Menurut Ryan Ariefiansyah dan Miyosi Margi Utami(2013:10)

SAK-ETAP adalah:

“Standar akuntansi untuk entitas yang memiliki skala kecil hingga

menengah, misalnya UKM (tidak memiliki akuntabilitas publik).”

Adapun perbedaan SAK-ETAP dengan PSAK-Internasional Financial

Reporting System (IFRS) yaitu:

Tabel 2.4

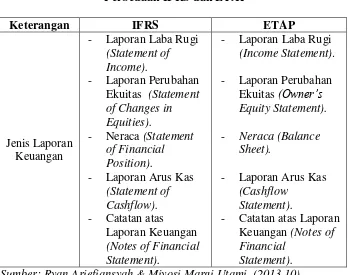

Perbedaan IFRS dan ETAP

Keterangan IFRS ETAP

Jenis Laporan Keuangan

- Laporan Laba Rugi (Statement of

- Laporan Laba Rugi (Income Statement).

- Catatan atas Laporan Keuangan (Notes of Financial

30

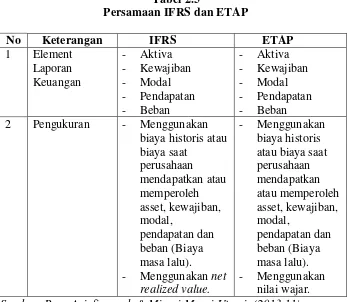

Selain itu adapun persamaan antara IFRS dan ETAP yaitu:

Tabel 2.5

Persamaan IFRS dan ETAP

No Keterangan IFRS ETAP 2 Pengukuran - Menggunakan

biaya historis atau Sumber: Ryan Ariefiansyah & Miyosi Margi Utami, (2013,11)

2.9Laporan Keuangan sesuai SAK-ETAP

Laporan keuangan merupakan hasil akhir dari kegiatan akuntansi. Oleh

karena, itu sebuah laporan keuangan harus mengikuti standar akuntansi umum

yang ada agar tidak terjadi kesalalahan dalam melakukan penyusunan laporan

keuangan. Berikut laporan keuangan yang harus disajikan dalam SAK-ETAP

menurut IAI:

1. Neraca

2. Laporan Laba Rugi

3. Laporan Perubahan Ekuitas/Modal 4. Laporan Arus Kas

5. Catatan atas laporan keuangan yang berisi ringkasan kebijakan akuntansi yang signifikan dan informasi penjelasan lainnya

6. Identifikasi laporan keuangan

Dari laporan keuangan diatas dapat diuraikan sebagai berikut:

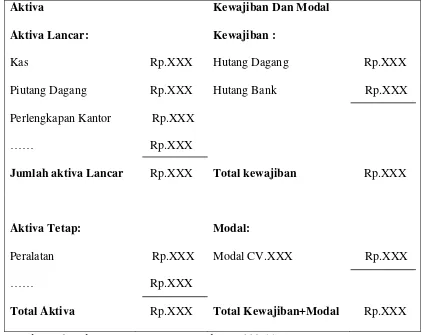

1. Neraca

Entitas menyajikan pos, judul dan sub jumlah lainnya dalam neraca jika

penyajian seperti itu relevan dalam rangka pemahaman terhadap posisi

keuangan entitas. SAK ETAP tidak menentukan format atau urutan

terhadap pos-pos yang disajikan. Berikut pos-pos yang minimal disajikan:

a. kas dan setara kas;

b. piutang usaha dan piutang lainnya;

c. persediaan;

d. properti investasi;

e. aset tetap;

f. aset tidak berwujud;

g. utang usaha dan utang lainnya;

h. aset dan kewajiban pajak;

i. kewajiban diestimasi;

32

Aktiva Kewajiban Dan Modal

Aktiva Lancar: Kewajiban :

Kas Rp.XXX Hutang Dagang Rp.XXX

Piutang Dagang Rp.XXX Hutang Bank Rp.XXX

Perlengkapan Kantor

……

Rp.XXX

Rp.XXX

Jumlah aktiva Lancar Rp.XXX Total kewajiban Rp.XXX

Aktiva Tetap: Modal:

Peralatan

……

Rp.XXX

Rp.XXX

Modal CV.XXX Rp.XXX

Total Aktiva Rp.XXX Total Kewajiban+Modal Rp.XXX

Sumber: Ely Suhayati & Sri Dewi Anggadini,( 2009,44)

Gambar 2.3 Bentuk Neraca

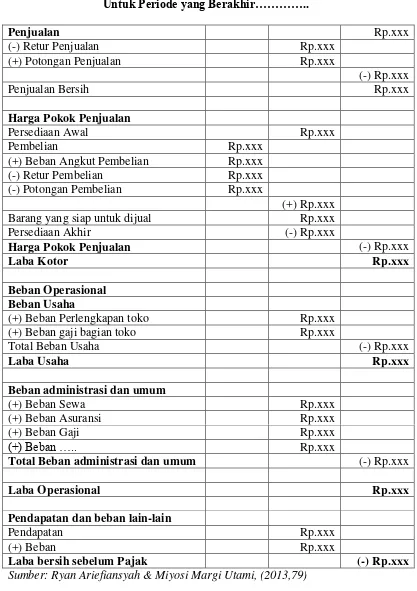

2. Laporan Laba Rugi

Laporan laba rugi memasukkan semua pos penghasilan dan beban yang

diakui dalam suatu periode kecuali SAK ETAP mensyaratkan lain. SAK

ETAP mengatur perlakuan berbeda terhadap dampak koreksi atas

kesalahan dan perubahan kebijakan akuntansi yang disajikan sebagai

penyesuaian terhadap periode yang lalu dan bukan sebagai bagian dari

Berikut pos-pos yang disajikan:

a. pendapatan;

b. beban keuangan;

c. bagian laba atau rugi dari investasi yang menggunakan metode

ekuitas;

d. beban pajak;

34

Tabel 2.6

Bentuk Laporan Laba Rugi

Laporan Laba Rugi

Untuk Periode yang Berakhir…………..

Penjualan Rp.xxx

(-) Retur Penjualan Rp.xxx

(+) Potongan Penjualan Rp.xxx

(-) Rp.xxx

Penjualan Bersih Rp.xxx

Harga Pokok Penjualan

Persediaan Awal Rp.xxx

Pembelian Rp.xxx

(+) Beban Angkut Pembelian Rp.xxx

(-) Retur Pembelian Rp.xxx

(-) Potongan Pembelian Rp.xxx

(+) Rp.xxx

Barang yang siap untuk dijual Rp.xxx

Persediaan Akhir (-) Rp.xxx

Harga Pokok Penjualan (-) Rp.xxx

Laba Kotor Rp.xxx

Beban Operasional Beban Usaha

(+) Beban Perlengkapan toko Rp.xxx

(+) Beban gaji bagian toko Rp.xxx

Total Beban Usaha (-) Rp.xxx

Laba Usaha Rp.xxx

Beban administrasi dan umum

(+) Beban Sewa Rp.xxx

(+) Beban Asuransi Rp.xxx

(+) Beban Gaji Rp.xxx

(+) Beban ….. Rp.xxx

Total Beban administrasi dan umum (-) Rp.xxx

Laba Operasional Rp.xxx

Pendapatan dan beban lain-lain

Pendapatan Rp.xxx

(+) Beban Rp.xxx

Laba bersih sebelum Pajak (-) Rp.xxx

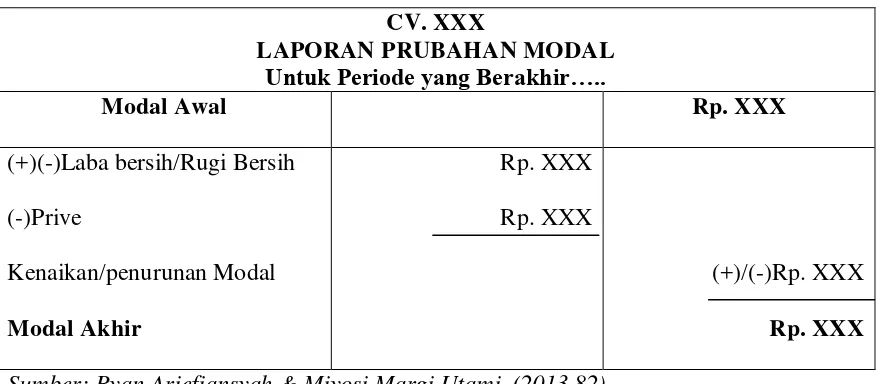

3. Laporan Perubahan Ekuitas/Modal

Laporan perubahan ekuitas menyajikan laba atau rugi entitas untuk suatu

periode, pos pendapatan dan beban yang diakui secara langsung dalam

ekuitas untuk periode tersebut, pengaruh perubahan kebijakan akuntansi

dan koreksi kesalahan yang diakui dalam periode tersebut, dan (tergantung

pada format laporan perubahan ekuitas yang dipilih oleh entitas) jumlah

investasi oleh, dan dividen dan distribusi lain ke, pemilik ekuitas selama

periode tersebut.

CV. XXX

LAPORAN PRUBAHAN MODAL Untuk Periode yang Berakhir…..

Modal Awal Rp. XXX

(+)(-)Laba bersih/Rugi Bersih

(-)Prive

Kenaikan/penurunan Modal

Modal Akhir

Rp. XXX

Rp. XXX

(+)/(-)Rp. XXX

Rp. XXX

Sumber: Ryan Ariefiansyah & Miyosi Margi Utami, (2013,82)

Gambar 2.4

Bentuk Laporan Perubahan Modal

4. Laporan Arus Kas

Setara kas adalah investasi jangka pendek dan sangat likuid yang dimiliki

untuk memenuhi komitmen kas jangka pendek, bukan untuk tujuan

investasi atau lainnya. Oleh karena itu, investasi umumnya

diklasifikasikan sebagai setara kas hanya jika akan segera jatuh tempo

36

kas menyajikan informasi perubahan historis atas kas dan setara kas

entitas, yang menunjukan secara terpisah perubahan yang terjadi selama

satu periode dari aktivitas operasi, investasi dan pendanaan.

Tabel 2.7

Bentuk Laporan Arus Kas

CV. XXX

LAPORAN ARUS KAS Untuk Periode yang Berakhir…. Arus Kas dari Kegiatan Operasi

Pembayaran piutang dari pelanggan Penerimaan Kas lain-lain(Premi) Kas masuk dari kegiatan operasi Pembayaran utang pada pemasok Pembayaran pajak penghasilan Kas keluar dari kegiatan operasi Arus kas dari kegiatan operasi

Rp.xxx

Arus Kas dari Kegiatan Investasi

Hasil Penjualan aktiva tetap (peralatan) Penerimaan bunga dan deviden

Kas masuk dari kegiatan investasi

Pembelian aktiva tetap(tanah dan bangunan) Arus kas dari kegiatan investasi

Rp.xxx Rp.xxx +

Rp.xxx Rp.xxx +

Rp.xxx

Arus Kas dari Kegiatan Pendanaan

Penerbitan saham Pembayaran deviden

Arus kas dari kegiatan pendanaan

Rp.xxx Rp.xxx

-Rp.xxx

Kenaikan/ penurunan kas bersih dan setara kas Kas dan setara kas pada awal periode

Kas dan setara kas pada akhir periode

Rp.xxx Rp.xxx + Rp.xxx

5. Catatan Atas Laporan Keungan

Catatan atas laporan keuangan berisi informasi sebagai tambahan

informasi yang disajikan dalam laporan keuangan. Catatan atas laporan

keuangan memberikan penjelasan naratif atau rincian jumlah yang

disajikan dalam laporan keuangan dan informasi pos-pos yang tidak

memenuhi kriteria pengakuan dalam laporan keuangan. Urutan penyajian

catatan atas laporan keuangan adalah sebagai berikut:

a. Suatu pernyataan bahwa laporan keuangan telah disusunsesuai

dengan SAK ETAP;

b. Ringkasan kebijakan akuntansi signifikan yang diterapkan;

c. Informasi yang mendukung pos-pos laporan keuangan, sesuai

dengan urutan penyajian setiap komponen laporan keuangan dan

urutan penyajian pos-pos tersebut.

38

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Dalam penelitian ini objek yang diteliti adalah implementasi laporan

keuangan sesuai SAK-ETAP pada CV. SPM. CV. SPM adalah sebuah perusahaan

yang bergerak pada bidang dagang. Dipilihnya CV tersebut karena memiliki data

yang diperlukan dalam melakukan penelitian.

Iwan Satibi (2011:74) mendefinisikan objek penelitian adalah sebagai

berikut :

“Objek penelitian secara umum adalah gambaran wilayah

penelititan, antara lain meliputi karakteristik wilayah, sejarah

perkembangan, struktur organisasi, tugas pokok dan fungsi dan

lain-lain, sesuai dengan penelitian wilayah penelitian yang dimaksud.”

Menurut Sugiyono (2009:38) pengertian objek penelitian adalah sebagai

berikut:

“Suatu atribut atau nilai dari orang, objek atau kegiatan yang

mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya.”

Menurut Suharsimi objek penelitian yaitu

“Objek Penelitian merupakan sebuah ruang lingkup penelitian.”

Dari definisi diatas dapat disimpulkan bahwa objek penelitian adalah suatu

gambaran yang akan diteliti dan dipelajari dalam menarik sebuah kesimpulan.

Objek dalam penelitian ini adalah laporan keuangan sesuai SAK-ETAP.

3.2 Metode Penelitian

Dalam sebuah masalah pasti ada pemecahannya oleh karena itu dalam

penelitian ini dibutuhkannya cara ilmiah untuk mendapatkan data dan tuauan

tertentu. Adapun beberapa pengertian metode penelitian menurut para ahli

diantaranya sebagai berikut:

Metode Penelitian menurut Sugiyono (2009:2) yaitu:

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu.”

Sedangkan menurut Iwan satibi (2008:127) menjelaskan metode

penelitian adalah sebagai berikut :

“Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu.”

Dari pengertian diatas dapat disimpulkan bahwa metode penelitian adalah

tahapan-tahapan/cara ilmiah dalam mendapatkan data dan tujuan kegunaan

40

Metode yang digunkan dalam penelitian ini adalah metode deskriptif.

Pengertian Metode Deskriptif menurut menurut Sugiyono (2009:29):

“Metode deskriptif adalah metode yang berfungsi untuk mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan analisis dan membuat kesimpulan yang berlaku untuk umum.”

Dari pengertian diatas dapat disimpulkan bahwa metode deskriptif

merupakan metode yang menggambarkan situasi atau kejadian yang tengah

berlangsung pada saat penelitian dilakukan dan memeriksa sebab-sebab terjadinya

dengan cara mengumpulkan data-data. Penulis mengumpulkan data dengan cara

melihat secara langsung pada objek penelitian yang penulis ambil dalam hal ini

pada CV. SPM mengenai laporan keuangan yang ada diperusahaan tersebut yang

hasilnya ditarik kesimpulan oleh penulis kemudian dipaparkan dalam bentuk

laporan penelitian secara lugas dan seperti apa adanya.

3.2.1 Teknik Pengumpulan Data

Dalam sebuah penelitian dibutuhkannya teknik pengumpulan data yang

dapat menunjang kegiatan penelitian tersebut. Adapun pengertian teknik

pengumpulan data menurut para ahli diantaranya:

Menurut Andi Supangat (2007:2) menyatakan bahwa pengertian data

adalah:

“Bentuk jamak dari data, yang dapat diartikan sebagai informasi

yang diterima yang membentuknya dapat berupa, angka-angka,

Teknik pengumpulan data yang dilakukan oleh penulis untuk mendapatkan

dan mengumpulkan data adalah sebagai berikut:

1. Studi Lapangan (field research)

Studi Lapangan dilakukan dengan cara sebagai berikut:

a. Observasi Lapangan Langsung

Dengan menggunakan metode observasi lapangan langsung,

penulis melakukan pengamatan secara langsung mengenai

kegiatan perusahaan tempat penulis melakukan penelitian pada

CV. SPM dan mencatat semua informasi yang ada yang

mendukung dalam penelitian ini. Peneliti melakukan penelitian

pada bagian administrasi pada CV. SPM.

b. Wawancara (interview)

Penulis mengadakan tanya jawab secara langsung baik secara

formal maupun non formal dengan pihak-pihak yang terkait

dalam permasalahan yang akan dibahas dalam penulisan

penelitian, yaitu mengenai prosedur pemberian kredit pada CV.

SPM. Peneliti melakukan wawancara langsung dengan direktur

CV. SPM serta dengan staff administrasi.

c. Dokumentasi (documentation)

Dokumentasi yaitu mengumpulkan bahan-bahan yang tertulis

berupa data-data yang diperoleh dari CV. SPM. Data-data yang

diperoleh dalam penelitian ini laporan keuangan yang dibuat oleh

42

2. Studi Kepustakaan (library research)

Yaitu dengan mendatangi perpustakaan dan mencari buku-buku

literatur yang sesuai dengan masalah yang diangkat, dan informasi

yang didapat digunakan untuk memecahkan masalah yang berkaitan

dengan penysunan laporan keuangan sesuai SAK ETAP. Data yang

diperoleh melalui studi kepustakaan adalah sumber informasi yang

telah ditemukan oleh para ahli yang kompeten dibidangnya

masing-masing sehingga relevan dengan pembahasan yang sedang diteliti,

dalam melakukan studi kepustakaan ini penulis berusaha

mengumpulkan data melalui buku-buku yang ditulis oleh para ahli

dibidangnya. Referensi buku yang digunakan adalah buku akuntansi

keuangan dan metodelogi penelitian.

3.2.2 Sumber Data

Sebuah data memiliki informasi namun sebuah data juga harus memiliki

kejelasan tentang bagaimana mengambil data tersebut dan bagaimana

data tersebut diolah. Sumber data yang diperoleh penulis merupakan data yang

didapat langsung dari CV. Sapta Putra Mekar.

Adapun pengertian sumber data menurut Suharsimi Arikunto

(2010:172) sumber data adalah :

“Sumber data yang dimaksud dalam penelitian adalah subjek dari

Dalam penelitian ini penulis menggunakan sumber data sekunder. Data sekunder menurut Husein Umar (2011:42) yaitu :

“Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram.”

Jadi Data sekunder adalah data yang diperlukan untuk mendukung hasil

penelitian berasal dari literatur, artikel, dan berbagai sumber lain yang

berhubungan dengan masalah penelitian. Data sekunder merupakan data

pendukung. Data ini digunakan oleh peneliti untuk menjadi penguat dalam

memberikan argumentasi dalam penelitiannnya. Dokumen yang digunakan adalah

laporan keuangan yang dibuat oleh CV. SPM, struktur organisasi CV. SPM uraian

1

IMPLEMENTASI LAPORAN KEUANGAN SESUAI SAK ETAP (STANDAR AKUNTANSI KEUNGAN ENTITAS TANPA AKUNTABILITAS PUBLIK)

PADA CV.SAPTA PUTRA MEKAR

Implementation Of The Financial Statements SAK ETAP

(Financial Accounting Standards Entities Without Public Accountability) On CV. Sapta Putra Mekar

Tugas Akhir

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Program Studi Diploma (D-III)

Program Studi Akuntansi

Oleh: Mia Hapsari

21310030

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDUNG

proses siklus akuntansi tidak melakukan pencatatan jurnal serta pengelompokan terhadap akun-akun yang ada dan Perusahaan melakukan pencatatan keuangan belum sesuai dengan standar akuntansi yang ada. Tujuan penelitian ini yaitu untuk mengetahui siklus akuntansi pada CV. SPM dan untuk mengetahui penyusunan laporan keuangan sesuai SAK-ETAP pada CV. SPM.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif. Teknik Pengumpulan data yang dilakukan penelitian ini yaitu dengan studi lapangan yang dilakukan dengan cara observasi lapangan langsung, wawancara,dokumentasi,dan studi kepustakaan.

Hasil penelitian menunjukan bahwa Pada proses pelaksanaan siklus yang ada CV. SPM tidak melakukan pencatatan atas pencatatan transaksi dalam buku jurnal (Journal entry) dan pencatatn ayat jurnal ke buku besar (posting ledger). Selain itu, CV. SPM juga tidak melakkukan pengelompokan terhadap akun-akun yang ada serta. Jadi CV. SPM hanya melakukan tahap pengikhtisaran yaitu nerca saldo serta pelaporan. Dan Pada pelaksanaan penyusunan laporan keuangan yang dibuat tahun 2012 CV. SPM belum sesuai karena CV. SPM hanya membuat laporan keuangan yaitu,laporan laba/rugi. Akan tetapi pada proses penyusunan laporan laba rugi perusahaan tidak memasukkan Harga Pokok Penjualan(HPP).

Kata Kunci : Implementasi, Laporan Keuangan, SAK-ETAP

ABSTRACT

The research was conducted on the CV. SAPTA SON MEKAR engaged in trade as well as printing. A phenomenon that occurs is not doing the accounting cycle process journal entries as well as the grouping of the existing accounts of the Company and financial records in accordance with accounting standards not yet available. The purpose of this study is to determine the accounting cycle in CV. SPM and to know the preparation of financial statements in accordance with SAK-ETAP at CV. SPM.

The method used in this research is descriptive method. Techniques of data collection of this research is the field study conducted by way of direct field observation, interviews, documentation, and literature study.

3

I. PENDAHULUAN

UMKM (Usaha Mikro, Kecil,

Menengah) merupakan salah satu entitas pelaku ekonomi yang eksistensinya memiliki dominasi terhadap perekonomian bangsa,

baik di perkotaan maupun di

pedesaan.(Ganjar Isnawan:2012). UMKM

memiliki banyak hambatan dalam

perkembangannnya. (Ganjar Isnawan:2012) Salah satunya adalah sistem pencatatan transaksi usaha yang belum memadai. Sehingga para pengusaha UMKM sedikit

yang dapat mempertanggungjawabkan

operasional usahanya kepada pihak lain. (Ganjar Isnawan:2012).

Hal tersebut diakibatkan karena pencatatan keuangan terkadang kurang transparan, kurang akurat dan kurang dapat

dipertanggung jawabkan.(Ganjar

Isnawan:2012). Jangankan untuk

kepentingan pihak lain, pengusaja sendiri saja sulit untuk mengevaluasi bagaimana perkembangan usahanya, dari proses transaksi keuangan yang terjadi.(Ganjar

Isnawan:2012). Belum lagi kendala

tercampurnya antara uang pribadi dengan uang perusahaan, yang sering menyulitkan proses evaluasi. (Ganjar Isnawan:2012).

Kinerja pengelolaan keuangan suatu perusahaan termasuk organisasi tercermin dari laporan keuangan yang disusun setiap tahun. Informasi yang disajikan dalam laporan keuangan bertujuan untuk memenuhi kebutuhan informasi yang menyangkut posisi keuangan, kinerja, serta

perubahan posisi keuangan suatu

perusahaan dari semua kelompok

pengguna yang bermanfaat dalam

pengambilan keputusan ekonomi.(Es

Sianipar : 2011). Suatu laporan keuangan akan bermanfaat bagi sejumlah besar

pengguna apabila informasi yang

disajikannnya dapat dipahami. Akan tetapi, informasi dalam laporan keuangan belum begitu jelas dan tidak semua orang dapat

memahaminya.(Es Sianipar : 2011).

Padahal pengguna terhadap laporan

keuangan akan menjadi bahan

pertimbangan dalam pengambilan

keputusan.(Es Sianipar : 2011).

Laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka

waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba-rugi atau hasil usaha, laporan perubahan ekuitas, laporan arus kas, laporan posisi keuangan.(Harahap, 2009:105).

Menurut Siti Aisyah, Staff

Administrasi masalah yang terjadi pada CV. SPM adalah pada proses siklus akuntasni

tidak melakukan pencatatan atas

pencatatan transaksi dalam buku jurnal (Journal entry) dan pencatatan ayat jurnal ke buku besar (posting ledger). Selain itu,

CV. SPM juga tidak melakakukan

pengelompokan terhadap akun-akun yang ada serta. Proses pencatatan CV. SPM masih dilakukan secara manual system dengan kata lain proses pencatatan laporan keuangan belum sesuai dengan standar akuntansi yang berlaku umum. Dalam penyusunan laporan laba rugi perusahaan tidak memasukan HPP (Harga Pokok Penjualan.(Siti Aisyah, 2013).

Berdasarkan uraian diatas, penulis mengidentifikasi masalah yang terjadi yaitu: 1. Perusahaan pada saat proses siklus akuntansi tidak melakukan pencatatan jurnal serta pengelompokan terhadap akun-akun yang ada.

2. Perusahaan melakukan pencatatan keuangan belum sesuai dengan standar akuntansi yang ada.

Berdasarkan latar belakang diatas penulis merumuskan masalah sebagai berikut:

1. Bagaimana pelaksanaan siklus

akuntansi pada CV. SPM.

2. Bagaimana pelaksanaan penyusunan laporan keuangan berdasarkan SAK-ETAP pada CV. SPM.

Penelitian ini dilaksanakan dengan maksud mengumpulkan data dan informasi untuk mengetahui implementasi laporan keuangan sesuai SAK-ETAP.

Sesuai dengan latar belakang masalah yang diuraikan diatas penelitian ini bertujuan Untuk mengetahui siklus

akuntansi pada CV. SPM.Untuk