UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS RASIO KEUANGAN UNTUK MEMPREDIKSI PERTUMBUHAN LABA PADA PT. KIM II MEDAN

OLEH :

NAMA : DESI APRI AYUANDARI

NIM : 070503237

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi MEDAN

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kehadirat Allah SWT, atas rahmat dan hidayah-Nya, seta memberikan kesehatan, kekuatan, dan kesabaran kepada penulis sehingga dapat menyelesaikan skripsi ini. Shalawat beserta salam semoga senantiasa tercurah kepada Nabi Muhammad SAW yang telah menunjukkan umat ke jalan yang lurus. Skripsi ini diberi judul “Analisis Rasio Keuangan Untuk Memprediksi Pertumbuhan Laba pada PT.KIM II Medan”, guna memenuhi salah satu syarat untuk menyelesaikan pendidikan pada program sarjana di Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa masih banyak kekurangan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajian, hal ini disebabkan keterbatasan dan kemampuan penulis. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu diharapkan bagi penulis yang akan datang untuk dapat mengembangkan lagi penelitian ini.

Skripsi ini penulis persembahkan kepada kedua orang tua penulis Sartono dan Dra. Hj. Lisiana Rahmadani, MM, atas segala kasih sayang, doa yang tak pernah putus, pengorbanan, dukungan, serta pengertian yang sangat besar. Terima kasih juga penulis ucapkan untuk adik penulis, atas segala pengertian, dukungan, dan hiburan selama ini kepada penulis.

Dalam penulisan skripsi ini, penulis juga banyak mendapat bantuan dan bimbingan dari berbagai pihak berupa dukungan moril, materil, spiritual maupun administrasi. Oleh karena itu dalam kesempatan ini penulis menyampaikan terimakasih kepada pihak-pihak yang telah memberikan bantuan, terutama:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak, selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Mutia Ismail, SE, MM, Ak selaku Sekretaris Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara dan Dosen Pembimbing yang telah banyak memberikan dorongan, masukan dan saran yang berguna dalam penyempurnaan skripsi ini.

4. Bapak Wahyu Ario Protomo, SE, M.Ec, selaku Dosen Penguji I yang telah memberikan banyak masukan kepada penulis.

5. Bapak Drs. Hasan Sakti Siregar, M.Si, selaku dosen penguji II yang telah memberikan kritik dan saran yang membangun guna terselesaikannya skripsi ini. 6. Bapak dan Ibu dosen yang dengan ikhlas memberikan ilmunya kepada penulis

beserta staff administrasi pada Fakultas Ekonomi.

7. Untuk yang paling istimewa, kedua Orang Tua Tercinta,Adik,dan Pacar saya yang baik serta yang selalu mendukung, Gita Andriani, Diki Sumarna, serta seluruh keluarga besar.

9. Terima kasih buat sahabat-sahabatku, terutama Citra Damanik dan Mira Astriana Pulungan yang selama ini selalu berjuang bersama dalam suka dan duka. Terimakasih juga buat Hilda, Agung, Yudha, TM, Rizky, Dhika, Suren, Nico, Heni, serta seluruh teman-teman yang tidak dapat saya sebutkan satu persatu. Terimakasih semuanya buat saran, dukungan, doa dan semangatnya.

Sebagai manusia yang penuh dengan kekurangan, penulis menyadari bahwa skripsi ini masih jauh dari sempurna baik isi maupun bahasanya. Untuk itu, dengan segala kerendahan hati, penulis menerima setiap saran dan kritik yang membangun bagi kesempurnaan penelitian selanjutnya.

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi semua pihak yang memerlukannya.

Medan, Februari 2011 Yang Membuat Pernyataan

ABSTRAK

Keberhasilan perusahaan yang tercermin pada kinerja manajemen dapat dilihat dari laba yang diperoleh perusahaan. Bagi para investor,prediksi laba sering digunakan sebagai dasar untuk pengambilan keputusan investasi. Rasio keuangan memiliki sifat future oriented untuk memberikan gambaran tentang kondisi keuangan perusahaan sehingga besarnya tingkat laba yang diperoleh dapat diketahui.

Penelitian ini didasarin pada pemikiran bahwa pentingnya peranan rasio keuangan dalam memprediksi pertumbuhan laba. Jenis penelitian yang digunakan adalah deskriptif dengan cara menyusun dan mengklasifikasi data yang diperoleh dari perusahaan kemudian diinterprestasikan dan dianalisis sehingga memberikan gambaran yang jelas mengenai masalah yang diteliti.

Hasil penelitian menunjukkan bahwa rasio keuangan memiliki peranan yang penting dalam memprediksi pertumbuhan laba. Pertumbuhan laba pada perusahaan tahun yang akan datang tidak terjadi secara signifikan dan hampir sama dengan tahun 2007 dan 2008. Perusahaan perlu mengupayakan agar dapat terus meningkatkan modal untuk mengembangkan perusahaan. Perlu kiranya dilakukan pemeriksaan kembali terhadap aktiva-aktiva yang dimiliki perusahaan sehingga tidak ada yang menjadi beban bagi perusahaan.

ABSTRACT

The succed of the company seen from the management performance can be seen from the profit gained. For those investors, the prediction of the profit can be used as the base for decision taking of the investment. Financial ratio has the characteristics of future oriented to give the description regarding the condition of the company and the amount of profit obtained.

This research is based on the thought that financial ratio has an important role in predicting the growth of the profit. This research is descriptive by the way of arranging and classifying the data obtained from the company. Then,the data is interpreted and analyzed to give the description regarding the problem.

The results of the research show that the financial ratio has an important role at predict the profit growth. The profit growth in the company is not increased significiantly and it is almost similar to 2007 and 2008. The company should attempt to add the capital in order to develop the company. Recheking on the asset should be also carried out to avoid the burden of the company.

Key words : financial ratio, profit growth

E. Metode Analisis Data ... 32

BAB IV: HASIL PENELITIAN ... A. Data Penelitian ... 33

1. Gambaran Umum Perusahaan ... 33

a. Sejarah Singkat Perusahaan ... 33

b. Struktur Organisasi Perusahaan ... 39

B. Analisis Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba ... 40

C. Pembahasan Hasil Penelitian ... 45

BAB V: KESIMPULAN DAN SARAN ... 52

A. Kesimpulan ... 52

B. Saran ... 52

ABSTRAK

Keberhasilan perusahaan yang tercermin pada kinerja manajemen dapat dilihat dari laba yang diperoleh perusahaan. Bagi para investor,prediksi laba sering digunakan sebagai dasar untuk pengambilan keputusan investasi. Rasio keuangan memiliki sifat future oriented untuk memberikan gambaran tentang kondisi keuangan perusahaan sehingga besarnya tingkat laba yang diperoleh dapat diketahui.

Penelitian ini didasarin pada pemikiran bahwa pentingnya peranan rasio keuangan dalam memprediksi pertumbuhan laba. Jenis penelitian yang digunakan adalah deskriptif dengan cara menyusun dan mengklasifikasi data yang diperoleh dari perusahaan kemudian diinterprestasikan dan dianalisis sehingga memberikan gambaran yang jelas mengenai masalah yang diteliti.

Hasil penelitian menunjukkan bahwa rasio keuangan memiliki peranan yang penting dalam memprediksi pertumbuhan laba. Pertumbuhan laba pada perusahaan tahun yang akan datang tidak terjadi secara signifikan dan hampir sama dengan tahun 2007 dan 2008. Perusahaan perlu mengupayakan agar dapat terus meningkatkan modal untuk mengembangkan perusahaan. Perlu kiranya dilakukan pemeriksaan kembali terhadap aktiva-aktiva yang dimiliki perusahaan sehingga tidak ada yang menjadi beban bagi perusahaan.

ABSTRACT

The succed of the company seen from the management performance can be seen from the profit gained. For those investors, the prediction of the profit can be used as the base for decision taking of the investment. Financial ratio has the characteristics of future oriented to give the description regarding the condition of the company and the amount of profit obtained.

This research is based on the thought that financial ratio has an important role in predicting the growth of the profit. This research is descriptive by the way of arranging and classifying the data obtained from the company. Then,the data is interpreted and analyzed to give the description regarding the problem.

The results of the research show that the financial ratio has an important role at predict the profit growth. The profit growth in the company is not increased significiantly and it is almost similar to 2007 and 2008. The company should attempt to add the capital in order to develop the company. Recheking on the asset should be also carried out to avoid the burden of the company.

Key words : financial ratio, profit growth

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Perusahaan adalah suatu organisasi yang didirikan oleh seseorang atau sekelompok orang atau suatu badan lainnya yang kegiatannya melakukan produksi dan distribusi kebutuhan manusia. Setiap perusahaan memiliki tiga tujuan yang mau dicapai. Ketiga tujuan tersebut adalah laba perusahaan yang maksimal, pertumbuhan terus meningkat dan kelangsungan hidup perusahaan. Tujuan yang dimaksud saling berhubungan satu dengan yang lainnya. Apabila perusahaan mencapai laba yang memuaskan, tentunya akan berdampak terhadap pertumbuhan perusahaan dan apabila perusahaan terus menerus mengalami pertumbuhan akan menjamin kelangsungan hidup perusahaan itu sendiri.

Yadiati (2006 : 20) mengemukakan pengelolaan sumber daya produksi oleh perusahaan dilakukan dengan cermat dengan memperhatikan tingkat keuntungan yang ingin diperoleh, kelangsungan usaha perusahaan, likuiditas perusahaan dalam memenuhi kewajibannya, dan efisiensi dalam mengendalikan biaya operasional.

untuk mendapatkan gambaran mengenai suatu perusahaan, mengenai kondisinya sekarang dan kemungkinannya di masa yang akan datang.

Laporan keuangan merupakan suatu data yang dapat memberikan gambaran dan informasi-informasi mengenai keadaan keuangan suatu perusahaan pada suatu saat atau pada suatu periode tertentu dan dapat membantu investor dan para pelaku pasar modal lainnya dalam mengidentifikasikan keadaan suatu perusahaan. Salah satu alat analisis atas laporan keuangan adalah dengan menggunakan analisis Ratio Financial Statement (bentuk rasio). Laporan keuangan dianalisis untuk mengetahui arti dari angka-angka yang tercantum dalam laporan keuangan tersebut sehingga bermanfaat bagi pemakainya. Selain itu dengan menganalisis laporan keuangan dapat diketahui prestasi keuangan perusahaan dari tahun ke tahun dan hasil analisis tersebut dapat digunakan untuk menilai kinerja perusahaan.

Penelitian ini dilakukan untuk mengetahui bagaimana penggunaan teknik analisis bentuk rasio dalam membandingkan kemampuan atau kinerja suatu perusahaan dengan perusahaan lainnya yang sejenis dari tahun ke tahun agar dapat diketahui kelebihan dan kekurangan pada masing-masing perusahaan, penyebab-penyebab penyimpangan, dan kemudian dapat dicari solusi untuk peningkatan kualitasnya.

Tujuan laporan keuangan adalah menyediakan informasi bagi pemakai laporan keuangan untuk memprediksi, membandingkan dan mengevaluasi kemampuan perusahaan untuk menghasilkan laba (earning power) yang bermanfaat dan bisa digunakan untuk membentuk harapan di masa yang akan datang berhubungan dengan arus kas bagi investor dan kreditor sehingga terdapat usaha untuk memprediksi laba suatu perusahaan.

Laba perusahaan diharapkan setiap periode akan mengalami kenaikan, sehingga dibutuhkan estimasi laba yang akan dicapai perusahaan untuk periode mendatang. Estimasi terhadap laba dapat dilakukan dengan menganalisis laporan keuangan. Analisis laporan keuangan yang dilakukan dapat berupa perhitungan dan interprestasi melalui rasio keuangan.

Prediksi pertumbuhan laba perusahaan di masa yang akan datang dapat dilakukan dengan menggunakan variabel-variabel akuntansi yang terdapat dalam laporan keuangan suatu perusahaan. Salah satu bagian dari analisa fundamental adalah analisis rasio yaitu analisa dengan menggunakan matematis antara variable keuangan yang satu dengan yang lain. Laba perusahaan diharapkan setiap periode akan mengalami kenaikan, sehingga dibutuhkan estimasi laba yang akan dicapai perusahaan untuk periode mendatang. Estimasi terhadap laba dapat dilakukan dengan menganalisis laporan keuangan. Analisis laporan keuangan yang dilakukan dapat berupa perhitungan dan interprestasi melalui rasio keuangan.

akan datang. Pengukuran dan hubungan satu pos dengan pos lain dalam laporan keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Tetapi bila hanya memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus dilakukan pula analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan dalam industri yang lebih luas, dan dikombinasikan dengan analisis kualitatif atas bisnis dan industri manufaktur, analisis kualitatif, serta penelitian-penelitian industri.

PT.Kawasan Industri Medan II (Persero) adalah satu perusahaan yang didirikan dengan status Badan Usaha Milik Negara (BUMN) yakni perusahaan jasa yang bergerak di bidang penyiapan lahan industri dan bangunan industri siap pakai serta sarana dan prasana untuk industri. PT.Kawasan Industri Medan II (Persero) membuka peluang bisnis industri baru dan membuka lapangan kerja baru. Alasan penulis memilih perusahaan ini sebagai objek penelitian karena dalam perusahaan tersebut, pertumbuhan laba merupakan salah satu bagian penting. Perusahaan perlu memprediksi pertumbuhan laba diperiode yang akan datang dan mengambil strategi dan tindakan yang tepat untuk meningkatkan pertumbuhan laba apabila diprediksi pertumbuhan laba tidak optimal.

Berdasarkan uraian tersebut peneliti tertarik untuk menganalisa rasio keuangan yang diduga berpengaruh terhadap pertumbuhan laba. Hal tersebut sangat berguna bagi pihak-pihak yang menanamkan modalnya dalam mengambil keputusan untuk melakukan investasi.

B. Perumusan Masalah

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk meneliti rasio keuangan dalam memprediksi pertumbuhan laba pada PT. KIM II (Kawasan Industri Medan).

D. Manfaat Penelitian

Adapun manfaat penelitian ini diharapkan :

1. Bagi peneliti, untuk menambah dan mengembangkan wawasan pengetahuan peneliti khususnya mengenai pengaruh rasio keuangan terhadap pertumbuhan laba.

2. Bagi perusahaan, penelitian ini diharapkan dapat dijadikan sebagai bahan masukan dalam mengambil keputusan bisnis yang berkaitan dengan pengaruh rasio keuangan terhadap pertumbuhan laba di masa yang akan datang.

3. Bagi investor, penelitian ini diharapkan dapat dijadikan sebagai bahan pertimbangan dalam membuat keputusan.

BAB 2

TINJAUAN PUSTAKA

A. Pengertian dan Manfaat Laporan Keuangan

Laporan keuangan merupakan produk atau hasil akhir dari suatu proses akuntansi. Akuntansi mampu memberikan informasi tentang kondisi keuangan dan hasil operasi perusahaan seperti tercermin dalam laporan keuangan perusahaan yang bersangkutan. Karenanya, laporan keuangan dapat dipakai sebagai alat untuk berkomunikasi antara berbagai pihak yang mempunyai kepentingan pada perusahaan.

Di dalam masyarakat bisnis, akuntansi dikenal sebagai bahasa dikarenakan fungsi akuntansi yang merupakan media komunikasi di antara para pelaku bisnis dan ekonomi. Informasi akuntansi sebagaimana tersaji di dalam laporan keuangan tahunan yang dipublikasikan perusahaan memberikan gambaran mengenai kondisi keuangan perusahaan pada saat tertentu, prestasi operasi dalam suatu rentang waktu, serta informasi lainnya yang berkaitan dengan perusahaan yang bersangkutan. Ditinjau dari sudut pandang manajemen, laporan keuangan merupakan media bagi mereka untuk mengkomunikasikan performance keuangan perusahaan yang dikelolanya kepada pihak-pihak yang berkepentingan, sedangkan ditinjau dari sudut pandang pemakai, informasi akuntansi diharapkan dapat digunakan untuk mengambil keputusan yang rasional dalam praktek bisnis yang sehat.

bersifat keuangan dengan cara setepat-tepatnya sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan.

Untuk dapat menginterpretasikan informasi akuntansi yang relevan dengan tujuan dan kepentingan pemakainya telah dikembangkan seperangkat teknik analisis yang didasarkan pada laporan keuangan yang dipublikasikan. Salah satu teknik tersebut yang populer diaplikasikan dalam praktek bisnis adalah analisis rasio keuangan.

Menurut Suharli (2006:294), analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di masa lalu dan membantu menggambarkan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan. Makna dan kegunaan rasio keuangan dalam praktek bisnis pada kenyataannya bersifat subjektif tergantung kepada untuk apa suatu analisis dilakukan dan dalam konteks apa analisis tersebut diaplikasikan

Pengertian laporan keuangan menurut PSAK No.1, paragraf 07 (Ikatan Akuntan Indonesia : 2007).

Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara, misalnya sebagai laporan arus kas, atau laporan arusa dana, catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu, juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga. Laporan rugi laba merupakan ikhtisar pendapatan dan beban untuk suatu jangka waktu tertentu, misalnya satu bulan atau satu satu tahun. Informasi yang terdapat dalam laporan laba rugi dapat menjawab pertanyaan tentang hasil usaha perusahaan. Laporan laba ditahan digunakan dalam perusahaan berbentuk perseroan, laporan ini menunjukkan analisis perubahan besarnya bagian laba yang ditahan, selama jangka waktu tertentu. Neraca adalah daftar aktiva, kewajiban dan modal perusahaan pada suatu saat tertentu, misalnya pada akhir bulan. Daftar ini juga menunjukkan tentang kekayaan yang dimiliki perusahaan serta sumber pembelanjaannya. Neraca menunjukkan posisi keuangan perusahaan pada saat tertentu.

B. Pengertian Rasio Keuangan

Rasio finansial atau rasio keuangan merupakan alat analisis keuangan perusahaan untuk menilai kinerja suatu perusahaan berdasarkan perbandingan data keuangan yang terdapat pada pos laporan keuangan relationship) antara suatu jumlah tertentu dengan jumlah yang lain.

Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio keuangan dimaksudkan untuk menilai risiko dan peluang di masa yang akan datang. Pengukuran dan hubungan satu pos dengan pos lain dalam laporan keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan. Tetapi bila hanya memperhatikan satu alat rasio saja tidaklah cukup, sehingga harus dilakukan pula analisis persaingan-persaingan yang sedang dihadapi oleh manajemen perusahaan dalam industri yang lebih luas, dan dikombinasikan dengan analisis kualitatif atas bisnis dan industri manufaktur, analisis kualitatif, serta penelitian-penelitian industri.

Menurut Wild, dkk (2005 : 36) analisa rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio. Rasio menggambarkan suatu hubungan atau perlambangan antara suatu jumlah tertentu dengan jumlah lain dan dengan menggunakan analisa berupa rasio yang akan menjelaskan atau menggambarkan kepada penganalisa baik atau buruknya keadaan posisi keuangan suatu perusahaan. Analisis terhadap laporan keuangan suatu perusahaan pada dasarnya dilakukan untuk melihat prospek dan resiko perusahaan. Prospek untuk mengetahui tingkat keuntungan (profitabilitas) sedangkan resiko untuk mengetahui perusahaan tersebut sedang mengalami kesulitan keuangan atau tidak.

Rasio keuangan merupakan hasil dari analisa laporan keuangan, dimana rasio keuangan biasanya digunakan untuk mengevaluasi laporan keuangan dengan membandingkan kinerja perusahaan di masa lalu dan masa sekarang, sehingga harus digunakan sebagai dasar introspeksi dan meningkatkan kinerja perusahaan untuk ke depannya.

Hanafi dan Halim (2005 :55) mengemukakan bahwa untuk menganalisis laporan keuangan, seorang analis keuangan harus melakukan beberapa hal:

(1) Menentukan tujuan dari analisis keuangan

dan rasio-rasio keuangan dari laporan keuangan tersebut.

(3) Memahami kondisi ekonomi dan bisnis yang mempengaruhi usaha perusahaan tersebut.

Penggunaan analisis rasio laporan keuangan dapat membuat informasi yang dibaca dari laporan keuangan akan menjadi lebih luas dan lebih dalam. Para pemakai menggunakan analisis rasio keuangan untuk memenuhi kebutuhan informasi yang berbeda. Beberapa kebutuhan itu digunakan oleh investor, manajer, kreditor, dan pemasok, karyawan, pelanggan, pemerintah dan masyarakat.

Angga (1997 :27) menyatakan bahwa analisis laporan keuangan suatu perusahaan tidak hanya dilakukan untuk satu periode tertentu saja, tetapi diperlukan analisis komparatif (perbandingan), sehingga dapat dilihat hubungan keuangan atau kecenderungan (trend) yang bersifat signifikan. Analisis laporan keuangan dapat dibagi menjadi tiga jenis: intracompany basis (perbandingan internal perusahaan untuk mendeteksi adanya perubahan-perubahan keuangan perusahaan atau trend yang signifikan), intercompany basis (perbandingan dengan perusahaan lain yangdapat memberikan gambaran posisi kompetitif perusahaan yang bersangkutan) dan industry average (perbandingan dengan rata-rata industri dari industri yang sama dengan perusahaan yang akan dianalisis).

Dennis (2006 :46) menyatakan bahwa analisis rasio keuangan merupakan metode yang paling baik digunakan untuk memperoleh gambaran kondisi keuangan perusahaan secara keseluruhan. Menurut Usman (2003 : 23), analisis ini berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil keuangan yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditur dan investor untuk menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan.

rasio profitabilitas, rasio aktivitas dan rasio solvalibilitas. Dalam menilai kinerja

keuangan perusahaan, para pemakai pada umumnya menggunakan rasio keuangan. Rasio keuangan adalah suatu ukuran perbandingan dari dua pos-pos tertentu dalam neraca atau laporan rugi laba secara individu atau kombinasi dari kedua laporan tersebut. Analisis rasio keuangan menurut Helfert dalam Warsidi dan Pramuka (2000 : 20) merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan dan indikator keuangan, yang ditujukan untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi lalu dan membantu menggambarakan trend pola perubahan tersebut, untuk kemudian menunjukkan resiko dan peluang yang melekat pada perusahaan yang bersangkutan. Hal ini menunjukkan bahwa analisis rasio keuangan, meskipun didasarkan pada data dan kondisi masa lalu tetapi dimaksudkan untuk menilai resiko dan peluang di masa yang akan datang.

Analisis rasio keuangan dapat dilakukan dengan dua macam cara perbandingan (Riyanto, 2001:329)

1. Membandingkan rasio sekarang (present ratio) dengan rasio-rasio waktu yang lalu (rasio historis) dan yang akan datang dari perusahaan yang sama. Dengan membandingkan tersebut akan dapat diketahui perubahan-perubahan dari rasio tersebut dari tahun ke tahun.

2. Membandingkan rasio-rasio dari suatu perusahaan (company ratio) dengan rasio-rasio semacam dari perusahaan lain yang sejenis atau industri (rasio industri/rasio standar) untuk waktu-waktu yang sama. Dengan membandingkan rasio perusahaan dengan rasio standar akan dapat diketahui apakah perusahaan yang bersangkutan dalam aspek keuangan tertentu berada di atas standar atau di bawah standar.

kesehatan ekonomi perusahaan. Menurut Kown ( 2004 ; 107 ) : “hasil dari menganalisis laporan keuangan adalah rasio keuangan berupa angka-angka dan rasio keuangan harus dapat menjawab pertanyaan-pertanyaan”. analisa Laporan Keuangan menyangkut pemeriksaaan keterkaitan angka–angka dalam laporan keuangan dan trend angka –angka dalam beberapa periode, satu tujuan dari analisis laporan keuangan menggunakan kinerja perusahaan yang lalu untuk memperkirakan bagaimana akan terjadi dimasa yang akan datang. Menurut Van Horne ( 2005 : 234) : “Rasio keuangan adalah alat yang digunakan untuk menganalisis kondisi keuangan dan kinerja perusahaan. Kita menghitung berbagai rasio karena dengan cara ini kita bisa mendapat perbandingan yang mungkin akan berguna daripada berbagai angka mentahnya sendiri”. Meskipun analisis rasio mampu memberikan informasi yang bermanfaat sehubungan dengan keadaan operasi dan kondisi keuangan perusahaan, terdapat juga unsur keterbatasan informasi yang membutuhkan kehati – hatian dalam mempertimbangkan masalah yang terdapat dalam perusahaan tersebut.

C. Manfaat dan Tujuan Rasio Keuangan

mengenai kinerja masa lalu dan masa mendatang yang dapat dimanfaatkan dalam pengambilan keputusan investasinya.

Menurut James C. Horne (2005 : 202) manfaat dan tujuan rasio keuangan adalah sebagai berikut :

1. Untuk perbandingan internal

2. Untuk perbandingan eksternal dan sumber ratio industri.

Dalam perbandingan internal, analisis rasio keuangan melibatkan dua jenis perbandingan. Pertama, analis dapat membandingkan rasio sekarang dengan rasio sebelumnya, dan perkiraan di masa yang akan datang untuk perusahaan yang sama. Rasio lancar (current ratio) yaitu aktiva lancar dengan kewajiban jangka pendek, untuk tahun sekarang dapat dibandingkan dengan rasio lancar akhir tahun sebelumnya. Ketika rasio keuangan diperlebar untuk periode tahun, analisa dapat mempelajari komposisi perubahan, dan menentukan apakah terdapat kenaikan atau penurunan kondisi dan kinerja perusahaan selama waktu tersebut. Kita tidak terlalu banyak memperhatikan satu rasio dalam satu periode waktu, tetapi satu rasio untuk beberapa periode. Rasio keuangan juga dapat dihitung untuk laporan proyeksi atau performa dan dibandingkan dengan rasio sekarang serta masa sebelumnya.

Analisis rasio keuangan terutama bertujuan untuk mendapat gambaran tentang baik buruknya keadaan keuangan suatu perusahaan pada saat dianalisis. Berdasarkan hasil analisis tersebut manajemen akan memperoleh suatu informasi tentang kekuatan dan kelemahan perusahaan. Informasi tersebut dapat membantu manajer dalam memahami apa yang perlu dilakukan perusahan selain itu manajer dapat membuat keputusan-keputusan penting di masa yang akan datang. Analisis rasio keuangan tidak hanya penting bagi pihak manajemen tetapi penting juga bagi pihak ekstern perusahaan. Bagi pihak ekstern, analisis rasio keuangan penting untuk memperoleh gambaran tentang perkembangan keuangan suatu perusahaan. Dengan mengetahui perkembangan keuangan perusahaan tersebut mereka dapat memutuskan apakah akan tetap menginvestasikan dananya pada perusahaan tersebut atau tidak.

Manfaat dari analisis rasio keuangan adalah dapat mengetahui adanya kekuatan atau kelemahan keuangan dari tahun-tahun sebelumnya. Dengan membandingkan angka rasio keuangan dengan standar yang ditetapkan maka akan diperoleh manfaat lain yaitu dapat diketahui apakah dalam aspek keuangan tertentu perusahaan berada di atas standar di bawah standar. Apabila perusahaan berada di bawah standar, maka manajemen akan mencari faktor-faktor yang menyebabkannya untuk kemudian diambil kebijakan keuangan untuk dapat menaikkan rasio perusahaannya kembali.

D. Jenis-jenis Rasio Keuangan

Rasio-rasio keuangan yang umumnya digunakan pada dasarnya terdiri atas dua jenis. Jenis pertama meringkas beberapa aspek dari ’kondisi keuangan’ perusahaan untuk suatu periode-periode dengan neraca yang telah dibuat. Rasio-rasio ini disebut dengan Rasio-rasio neraca (balance sheet ratio), karena baik pembilang maupun penyebut dalam setiap rasio berasal langsung dari neraca. Jenis kedua dari rasio meringkas beberapa aspek kinerja perusahaan selama periode waktu tertentu, biasanya dalam setahun. Rasi-rasio ini disebut sebagai laporan rugi laba (income statement ratio) atau rasio laba rugi/neraca (income statement/balance sheet ratio).

Adapun rasio keuangan yang digunakan dalam penelitian ini antara lain ratio likuiditas, rasio leverage dan rasio aktivitas.

1) Rasio likuiditas

Rasio likuiditas biasa digunakan dalam melakukan analisis kredit karena likuiditas berkaitan dengan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Pihak-pihak yang berkepentingan dalam menilai tingkat likuiditas perusahaan adalah kreditor-kreditor jangka pendek seperti pemasok dan bankir. Menurut Horne (2005 : 2006) ”rasio yang mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya”.

Lancar(current ratio), Rasio Cepat(quick ratio), Rasio kas(cash ratio)”.

2) Rasio leverage.

Perusahaan memperoleh sumber pendanaan dari dua sumber yaitu kreditor dan pemegang saham. Rasio leverage (rasio utang) menurut Horne (2005 : 209) adalah ”rasio yang menunjukkan sejauh mana perusahaan dibiayai oleh utang.” Rasio leverage disebut juga rasio solvability. Menurut Darsono (2005 :54) ”rasio leverage atau rasio solvability adalah rasio untuk mengetahui kemampuan perusahaan dalam membayar kewajiban jika perusahaan tersebut dilikuidasi”.

Menurut Tampubolon (2005 : 37), pada dasarnya rasio leverage yang lazim digunakan adalah Debt to Asset Ratio(DAR), Debt to Equity Ratio(DER), Equity Multipler(EM), Interest Coverage atau Time Interest Earned”.

3) Rasio aktivitas

Rasio aktivitas sering juga disebut sebagai rasio efisiensi atau rasio pemanfaatan aktiva. Rasio aktivitas (activity ratio) menurut Horne (2005 : 212), ”rasio yang mengukur seberapa efektif perusahaan menggunakan berbagai aktivanya”. Rasio aktivitas atau rasio pemanfaatan aktiva menurut Wild, et al (2005 :40): ” yang mengaitkan penjualan dengan berbagai kategori aktiva, merupakan penentu penting ROI”.

(inventory turnover), perputaran modal kerja (working capital turnover), perputaran

aktivas tetap (fixed assets turnover), dan perputaran total aktiva (total assets turnover).

Rasio aktivitas memberikan indikasi bagaimana sebuah perusahaan dapat mengelola aset dengan baik. Penggunaan aset secara efisien akan meninimalisasi kebutuhan untuk investasi. Pengurangan investasi berarti adalah resiko yang kecil dan biaya yang rendah. Rasio aktivitas ini memberikan indikasi bagaimana sebuah perusahaan dapat mengelola aset dengan baik. Dua rasio aktivitas yang harus sering digunakan oleh para manajer adalah rasio perputaran piutang (days receivables outstanding) dan rasio perputaran persediaan (inventory turnover).

E. Manfaat Rasio Keuangan Dalam Memprediksi Pertumbuhan Laba

Setiap perusahaan berusaha untuk memperoleh laba yang maksimal. Laba yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan hidup perusahaan tersebut. Perusahaan pasti menginginkan adanya peningkatan laba yang diperoleh dalam setiap tahunnya. Pertumbuhan laba adalah peningkatan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya.

Prediksi laba merupakan peramalan mengenai hasil operasi perusahaan pada suatu periode tertentu. Prediksi laba dalam hal ini tidak menentukan nilai laba yang mungkin akan dihasilkan oleh perusahaan, tetapi lebih kepada suatu kenyataan bahwa laba perusahaan tersebut akan mengalami kenaikan atau mengalami penurunan.

1. Laba Kotor. Menurut Wild (2005 : 120) laba kotor merupakan ”pendapatan dikurangi harga pokok penjualan”. Apabila hasil penjualan barang dan jasa tidak dapat menutupi beban yang langsung terkait dengan barang dan jasa tersebut atau harga pokok penjualan, maka akan sulit bagi perusahaan untuk bertahan.

2. Laba operasi. Stice (2004 : 243) menjelaskan laba operasi mengukur kinerja operasi bisnis fundamental yang dilakukan oleh sebuah perusahaan dan di dapat dari laba kotor dikurangi beban operasi. Laba operasi menunjukkan seberapa efisien dan efektif perusahaan melakukan aktivitas operasinya.

3. Laba sebelum pajak. Laba sebelum pajak menurut Wild (2005 : 25) merupakan laba dari operasi berjalan sebelum cadangan untuk pajak penghasilan.

4. Laba dari operasi berjalan. Laba dari operasi berjalan menurut Wild (2005 : 25) merupakan laba dari bisnis perusahaan yang sedang berjalan setelah bunga dan pajak.

5. Laba bersih. Laba atau rugi bersih menurut Stice (2004 : 258) adalah laba atau rugi operasi berkelanjutan dikombinasikan dengan hasil operasi yang dihentikan, pos luar biasa dan pengaruh kumulatif dari perubahan prinsip akuntansi, memberi pemakai laporan ikhtisar pengukuran kinerja perusahaan untuk periode berjalan.

transaksi peristiwa lain dan keadaan dari sumber lain pemilik. Silaban (2009 :29) menjelaskan bahwa laba perusahaan adalah nilai maksimum yang dapat dibagi atau dikonsumsi selama satu periode akuntansi dimana keadaan pada akhir peirode masih sama seperti pada awal periode.

Informasi tentang komponen-komponen laba merupakan hal yang penting karena kita dapat mengetahui dari mana perusahaan memperoleh labanya. Informasi tentang komponen-komponen laba akan membantu pemakai laporan keuangan untuk memprediksi laba dan arus kas di masa yang akan datang. Fokus utama laporan keuangan adalah laba. Laba merupakan hasil operasi suatu perusahaan dalam satu periode akuntansi. Informasi laba ini sangat berguna bagi pemilik, investor. Menurut Wijayati (2005 :25) laba yang mengalami peningkatan merupakan kabar baik (good news) bagi investor, sedangkan laba yang mengalami penurunan merupakan kabar buruk

(bad news) bagi investor.

Salvatore (2001 :21) menjelaskan bagi masyarakat umum dan komunitas bisnis, laba mengacu pada penerimaan perusahaan dikurangi biaya eksplisit atau biaya akuntansi perusahaan. Biaya eksplisit adalah biaya yang dikeluarkan perusahaan untuk membeli atau menyewa input yang dibutuhkan dalam produksi. Pengeluaran ini meliputi upah untuk menyewa tenaga tenaga kerja, bunga untuk modal, sewa tanah dan gedung serta pengeluaran untuk bahan mentah.

pada kebijakan pembayaran dividen, pedoman investasi dan pengambilan keputusan dan unsur prediksi.

Sementara itu, Salvatore (2001:43) menyatakan bahwa laba yang tinggi merupakan tanda bahwa konsumen menginginkan output industri lebih banyak. Laba yang tinggi memberikan insentif bagi perusahaan untuk meningkatkan output dan lebih banyak perusahaan yang akan masuk ke industri tersebut dalam jangka panjang.

Laba sebagai suatu alat prediktif yang membantu dalam peramalan laba mendatang dan peristiwa ekonomi yang akan datang. Nilai laba di masa lalu, yang didasarkan pada biaya historis dan nilai berjalan, terbukti berguna dalam meramalkan nilai mendatang. Laba terdiri dari hasil opersional atau laba biasa dan hasil-hasil nonoperasional atau keuntungan dan kerugian luar biasa di mana jumlah keseluruhannya sama dengan laba bersih. Laba bisa dipandang sebagai suatu ukuran efisiensi. Belkaoui (2003 :30) menjelaskan laba adalah suatu ukuran kepengurusan (stewardship) manajemen atas sumberdaya suatu kesatuan dan ukuran efisiensi manajemen\ dalam menjalankan usaha suatu perusahaan.

laba sebagai pengukur kenaikan sangat bergantung pada ketepatan pengukuran pendapatan dan biaya.

Menurut Harahap (2005:263) laba merupakan angka yang penting dalam laporan keuangan karena berbagai alasan antara lain: laba merupakan dasar dalam perhitungan pajak, pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan, dasar dalam peramalan laba maupun kejadian ekonomi perusahaan lainnya di masa yang akan datang, dasar dalam perhitungan dan penilaian efisiensi dalam menjalankan perusahaan, serta sebagai dasar dalam penilaian prestasi atau kinerja perusahaan.

Belkaoui dalam Chariri dan Ghozali (2003:214) menyebutkan bahwa laba memiliki beberapa karakteristik antara lain sebagai berikut:

1. Laba didasarkan pada transaksi yang benar-benar terjadi

2. Laba didasarkan pada postulat periodisasi, artinya merupakan prestasi perusahaan pada periode tertentu.

3. Laba didasarkan pada prinsip pendapatan yang memerlukan pemahaman khusus tentang definisi, pengukuran dan pengakuan pendapatan.

4. Laba memerlukan pengukuran tentang biaya dalam bentuk biaya historis yang dikeluarkan perusahaan untuk mendapatkan pendapatan tertentu.

5. Laba didasarkan pada prinsip penandingan (matching) antara pendapatan dan biaya yang relevan dan berkaitan dengan pendapatan tersebut.

Perbandingan yang tepat atas pendapatan dan biaya tergambar dalam laporan rugi laba. Penyajian laba melalui laporan tersebut merupakan focus kinerja perusahaan yang penting. Kinerja perusahaan merupakan hasil dari serangkaian proses dengan mengorbankan berbagai sumber daya. Adapun salah satu parameter penilaian kinerja perusahaan tersebut adalah pertumbuhan laba.

Kecil dan Menengah (Yuniartiningsih, 2006 :25), pertumbuhan laba dikatakan optimal jika mengalami peningkatan 10% atau lebih dari tahun sebelumnya.

1). Pengertian Pertumbuhan Laba

Setiap perusahaan berusaha untuk memperoleh laba yang maksimal. Laba yang diperoleh perusahaan akan berpengaruh terhadap kelangsungan hidup perusahaan tersebut. Perusahaan pasti menginginkan adanya laba yang diperoleh dalam setiap tahunnya. Pertumbuhan laba adalah peningkatan laba yang diperoleh perusahaan dibandingkan dengan tahun sebelumnya. Adapun pertumbuhan laba yang dimaksud dalam penelitian ini adalah pertumbuhan laba yang relatif.

Pertumbuhan laba dipengaruhi oleh perubahan-perubahan komponen yang ada dalam laporan keuangan. Pertumbuhan laba yang disebabkan oleh perubahan komponen laporan keuangan misalnya perubahan penjualan, perubahan harga pokok penjualan, perubahan beban operasi, perubahan beban bunga, perubahan pajak penghasilan, adanya perubahan dalam pos-pos luar biasa, dan lain-lain. Perubahan laba juga dapat disebabkan oleh faktor-faktor luar seperti peningkatan harga akibat inflasi dan adanya kebebasan manajerial (manajerial discretion) yang memungkinkan manajer memilih metode akuntansi dan membuat estimasi yang dapat meningkatkan laba.

Menurut Hanafi dan Halim sebagaimana dikutip Angkoso (2006 :20) menyebutkan bahwa pertumbuhan laba dipengaruhi oleh beberapa faktor antara lain: 1. Besarnya perusahaan

Semakin besar suatu perusahaan, maka ketepatan pertumbuhan laba yang diharapkan semakin tinggi.

2. Umur perusahaan

3. Tingkat leverage

Bila perusahaan memiliki tingkat hutang yang tinggi, maka manajer cenderung memanipulasi laba sehingga dapat mengurangi ketepatan pertumbuhan laba. 4. Tingkat penjualan

Tingkat penjualan di masa lalu yang tinggi, semakin tinggi tingkat penjualan di masa yang akan datang sehingga pertumbuhan laba semakin tinggi. 5. Perubahan laba masa lalu

Semakin besar perubahan laba masa lalu, semakin tidak pasti laba yang diperoleh di masa mendatang.

2). Analisis Pertumbuhan Laba

Menurut Anoraga dan Pakarti dalam Angkoso (2006 :16) ada dua macam analisis untuk menentukan pertumbuhan laba yaitu analisis fundamental dan analisis teknikal.

2.1. Analisis Fundamental

Analisis fundamental merupakan analisis yang berhubungan dengan kondisi keuangan perusahaan. Dengan analisis fundamental diharapkan calon investor akan mengetahui bagaimana operasional dari perusahaan yang nantinya menjadi milik investor, apakah sehat atau tidak, apakah menguntungkan atau tidak dan sebagainya. Hal ini penting karena nantinya akan berhubungan dengan hasil yang akan diperoleh dari investasi dan resiko yang harus ditanggung.

pertumbuahan laba yang akan datang, yaitu kondisi ekonomi dan kondisi keuangan yang tercermin melalui kinerja perusahaan.

2.2. Analisis Teknikal

Analisis teknikal sering dipakai oleh investor, dan biasanya data atau catatan pasar yang digunakan berupa grafik. Analisis ini berupaya untuk memprediksi pertumbuhan laba di masa yang akan datang dengan mengamatiperubahan laba di masa lalu. Teknik ini mengabaikan hal-hal yang berkaitan dengan posisi keuangan perusahaan.

Berdasarkan pernyataan tersebut di atas, dapat disimpulkan bahawa untuk menentukan pertumbuhan laba dapat dilakukan dua analisis, yaitu analisis fundamental dan analisis teknikal. Dalam hal ini analisis yang digunakan adalah analisis fundamental. Analisis fundamental merupakan analisis yang berkaitan dengan kinerja perusahaan. Kinerja perusahaan dapat diketahui melalui rasio keuangan.

2.3. Rumus Pertumbuhan Laba

adalah untuk menghilangkan elemen yang mungkin meningkatkan perubahan laba yang mungkin tidak akan timbul dalam periode yang lainnya. Machfoedz (2004:40) mengemukakan bahwa “Pertumbuhan laba relatif lebih representatif dibandingkan pertumbuhan laba absolut karena penggunaan pertumbuhan laba relatif akan mengurangi pengaruh ukuran perusahaan”. Penghitungan dari pertumbuhan laba, didasarkan pada rumus berikut ini:

Laba tahun sekarang – Laba tahun lalu

Pertumbuhan Laba = x 100% Laba tahun lalu

F. Tinjauan Penelitian Terdahulu

Ringkasan tinjauan penelitian terdahulu ditampilkan dalam tabel 2.1. Tabel 2.1.

Ringkasan Tinjauan Penelitian Terdahulu

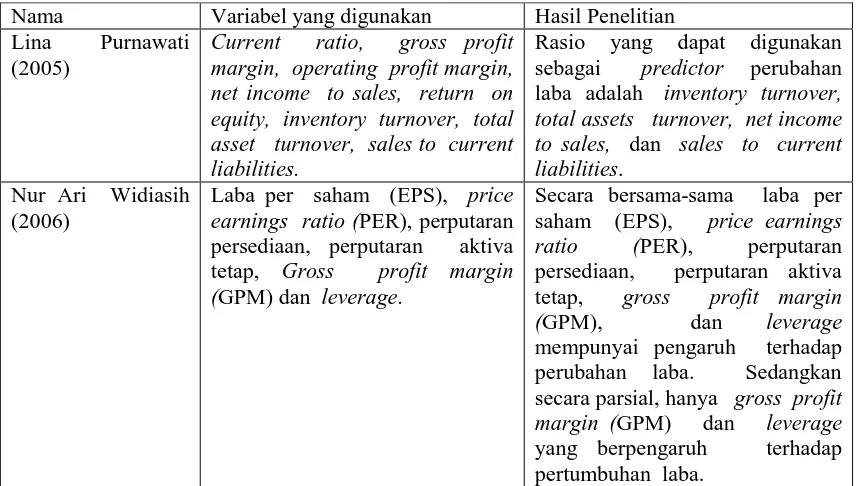

Nama Variabel yang digunakan Hasil Penelitian Lina Purnawati

(2005)

Current ratio, gross profit margin, operating profit margin, net income to sales, return on equity, inventory turnover, total asset turnover, sales to current liabilities.

Rasio yang dapat digunakan sebagai predictor perubahan earnings ratio (PER), perputaran persediaan, perputaran aktiva tetap, Gross profit margin (GPM) dan leverage.

Dwi Haryanti Return on Investment berpengaruh secara signifikan terhadap pertumbuhan laba. Sedangkan hanya variabel Total Asset Turnover, Net Profit Margin dan Rate of Return on Investment yang berpengaruh secara signifikan.

Meilina Sari (2008)

Current Ratio, Debt Ratio, Total Asset Turnover, Return on Equity dan Gross Profit Margin

Secara simultan, Current Ratio, Debt Ratio, Total Asset Turnover, Return on Equity dan Gross Profit Margin berpengaruh terhadap perubahan laba. Secara parsial hanya variabel Debt Ratio yang berpengaruh secara signifikan sedangkan variabel lainnya tidak berpengaruh secara parsial terhadap perubahan laba.

Rahmawaty Sinaga (2010)

Current Ratio, Debt Ratio, Total Asset Turnover, Return on Equity dan Gross Profit Margin

Secara simultan Current Ratio, Debt Ratio, Total Asset Total Asset Turnover dan Inventory Turnover tidak memiliki pengaruh yang signifikan terhadap pertumbuhan laba.

Sumber : data diolah oleh penulis, 2011

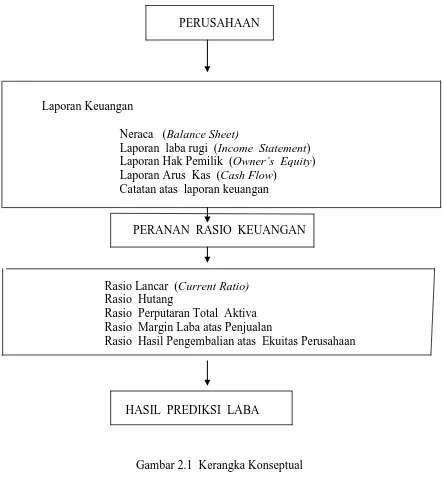

G. KERANGKA KONSEP

PERUSAHAAN

Laporan Keuangan

Neraca (Balance Sheet)

Laporan laba rugi (Income Statement) Laporan Hak Pemilik (Owner’s Equity) Laporan Arus Kas (Cash Flow)

Catatan atas laporan keuangan

PERANAN RASIO KEUANGAN

Rasio Lancar (Current Ratio) Rasio Hutang

Rasio Perputaran Total Aktiva Rasio Margin Laba atas Penjualan

Rasio Hasil Pengembalian atas Ekuitas Perusahaan

HASIL PREDIKSI LABA

Gambar 2.1 Kerangka Konseptual Sumber : Data diolah penulis , 2011

BAB III

METODE PENELITIAN

A. Jenis dan Waktu Penelitian

Jenis penelitian yang digunakan adalah deskriptif dengan cara menyusun dan mengklasifikasikan data yang diperoleh dari perusahaan kemudian dinterprestasikan dan dianalisis sehingga memberikan gambaran yang jelas mengenai masalah yang diteliti.

Waktu penelitian ini adalah mulai dari bulan Oktober 2010 sampai dengan Maret 2011 dengan tahapan sebagai berikut : pencarian data, penyelesaian proposal, bimbingan dan perbaikan proposal, seminar proposal, pengumpulan dan pengolahan data, analisis data, bimbingan skripsi dan penyelesaian skripsi seperti yang ditunjukkan pada Tabel 3.1 berikut ini.

B. Sumber dan Jenis Data

C. Teknik Pengumpulan Data

Pengumpulan data pada penelitian ini dilakukan dengan dua tahap. Tahap pertama dilakukan melalui studi pustaka, yakni jurnal akuntansi dan dokumentasi penelitian terdahulu sebagai referensi ataupun buku-buku yang berkaitan dengan masalah yang diteliti. Adapun tahap kedua yaitu pengumpulan data sekunder yang diperoleh dari media internet dengan mendownload bahan terkait untuk memperoleh data mengenai laporan keuangan yang telah dipublikasikan.

Dalam proses penelitian dan penulisan skripsi ini, penulis menggunakan teknisk dokumentasi yaitu dengan cara mengambil data perusahaan untuk diamati, seperti laporan rugi laba, dan neraca perusahaan dari tahun 2008 sampai 2009.

D. Variabel Penelitian dan Definisi Operasional

Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Variabel-variabel yang digunakan dalam penelitian ini adalah variabel independen (bebas) dan variabel dependen (terikat).

1. Variabel independen (bebas)

rasio keuangan yakni alat yang digunakan analisis keuangan untuk menilai kondisi dan kinerja perusahaan.

2. Variabel Dependen (Terikat)

Variabel dependen adalah variabel yang diperoleh dari besarnya variabel dependen. Menurut Sugiyono (2006 :3) variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel dependen dalam penelitian ini adalah pertumbuhan laba yakni perkembangan perusahaan ke arah yang lebih baik dalam meningkatkan prestasi kerja perusahaan.

E. Metode Analisis Data

BAB IV

HASIL PENELITIAN

A. Data Penelitian

Jenis dan sumber data yang dikumpulkan dalam penelitian ini adalah :

1. Data Primer, yaitu data yang diperoleh dari pengamatan (observation) dan wawancara (interview)

2. Data Sekunder, yaitu data yang diperoleh melalui studi dokumentasi, berupa gambaran umum perusahaan dan laporan keuangan. Data penelitian yang dilakukan meliputi gambaran umum perusahaan dan laporan keuangan.

1. Sejarah singkat perusahaan

Gagasan pembangunan Kawasan Industri Medan (KIM) dimulai pada tahun 1970. Pada tahun ini juga pelaksanaan survei pendahuluan dan pemilihan lokasi dilakukan. Pada tahun 1972, hasil-hasil penelitian disampaikan kepada Ketua Panitia Teknis Penanaman Modal, dan pada tahun yang sama BAPPENAS (Badan Perancang Pembangunan Nasional) menerima Proyek Kawasan Industri Medan sebagai proyek nasional yang dikelola oleh pemerintah pusat bersama dengan pemerintah daerah.Pada tahun 1973, BAPPENAS menunjukkan dan menetapkan Team Beca Carter Jollimg & Ferner Bid dari Selandia Baru untuk melaksanakn survei dan studi kelayakan.

menyelesaikan Draft Report Feasibility Studi Proyek Kawasan Industri Medan dan menyerahkannya kepada BAPPENAS. Sedangkan Final Report Feasibiliti Studi Proyek Kawasan Industri Medan disampaikan oleh pihak Kedutaan Selandia Baru kepada BAPPENAS pada tahun 1975, pada Sidang Kabinet Pembangunan pada tahun 1976, Presiden mengizinkan proyek Kawasan Industri Medan berdiri, dan selanjutnya BAPPENAS menetapkan lokasi Kawasan Industri Medan terletak dikawasan Mabar Selatan

Pembebasan tanah tahap pertama di mulai tahun 1977. Pelaksanaan pekerjaan fisik tahun 1978, diantaranya pematangan / pengerukan tanah, pembangunan jalan masuk dan jalan dalam lokasi proyek, saluran pembuangan air hujan, gedung kantor, jaringan listrik, dan bangunan pabrik untuk Sarana Usaha Industri Kecil (suik) dan Standart Factory Building (SFB). Pada tahun 1980 pengelola Kawasan Industri Medan di serahkan kepada Departemen Perindustrian Republik Indonesia oleh Badan Koordinasi penanaman Modal di Jakarta . Pada tahun 1983 penandatanganan perjanjian kerjasama pendirian perseroan Kawasan Industri Medan antara Menteri Perindustrian Republik Indonesia dengan Gubernur Kepala Daerah Tingkat I Sumatera Utara serta dengan Walikota Kepala Daerah Tingkat II Medan.

Pada tanggal 17 januari 1987, perjanjian kerjasama dalam rangka pendirian perseroan Kawasan Industri Medan , menyangkut struktur permodalan perseroan dan penyertaan modal, dimana modal dasar Rp. 15 Milyar dan modal ditetapkan/disetor Rp. 3,96 Milyar, ditandatangani antara Menteri Perindustrian RI,Gubernur Sumatera Utara dan Walikota Medan.

PT. (Persero) Kawasan Industri Medan, adalah Badan Usaha Milik Negara (BUMN) dengan bidang usaha jasa pengelolaan Kawasan Industri. Kawasan ini didirikan pada tanggal 7 Oktober 1988, dengan komposisi sahamnya terdiri dari Pemerintah RI (pusat) 60%, Pemerintah Propinsi Sumatera Utara 30%, dan Pemerintah Kota Medan 10%. Sejak didirikannya kawasan ini, seiring dengan tingginya minat investor untuk menanamkan investasinya di Sumatera Utara PT. KAWASAN INDUSTRI MEDAN terus melakukan pengembangan lahan. Hingga saat ini telah memiliki luas areal 780 ha dan akan terus dikembangkan dengan usaha sendiri maupun bekerjasama dengan pihak-pihak swasta yang berpengalaman dan professional dalam pembangunan kawasan industri.

Pada tahun 1988, surat keputusan yang dikeluarkan oleh pemerintah antara lain: 1. Surat Keputusan Menteri Keuangan RI No.227/kmk-013/1988 tanggal 29 Februari

1988 tentang penetapan modal PT. Kawasan Industri Medan (Persero). 2. Surat keputusan Bersama Menteri Keuangan, Gubernur Sumatera Utara, dan

3. Surat Keputusan Bersama Menteri Keuangan RI, Gubernur Sumatera Utara dan Walikota Medan No. 917/KMK-013/1988,538.3/217/K1988, 538.3/A/SK/1988 tanggal 16 oktober 1988 tentang pengangkatan anggota Dewan Komisaris P.T. Kawasan Industri Medan (persero) pada tanggal 7 oktober 1988, tanggal is\nui secara resmi P.T.Kawasan Industri Medan (persero) berdiri,di mana bertindak sebagai pendiri adalah :

a. Ilchaid Elias, SE. mewakili Menteri Perindustrian RI berdasarkan surat kuasa No.980/M/8/1988, tanggal 31 Angustus 1988. Memberi Kuasa. Sebelumnya telah

menerima kuasa dari Menteri Keuangan berdasarkan Surat Kuasa No.SKU-87/MK/1988.

b. Drs.H.Alimuddin Simanjuntak berdasarkan surat kuasa dari Gubernur Sumatera Utara No.183/5293/1988 tanggal 7 Maret 1988.

c. Ny.Haji Rosy Sembiring, S.H. Berdasarkan surat kuasa dari Walikota Medan No.183/50/6/1988 tanggal 11 maret 1988.

Penandatanganan Prasasti dilakukan tanggal 13 okrober 1990 oleh Presiden Republik Indonesia Suharto. Komposisi kepemilikan saham P.T. Kawasan Industri Medan Persero adalah sebagai berikut:

1. Pemerintah Republik Indonesia (pusat)60%

2. Pemerintah Daerah Tingkat I Sumatera Utara sebesar 30 % 3. Pemerintah Daerah II kodya Medan sebesar 10 %

Jasa-jasa Pelayanan P.T. Kawasan Industri Medan (persero) diberikan terhadap para investor baik investor dalam negeri maupun dari luar negeri diantarannya :

izin di perlukan kerja sama pihak-pihak terkait lainnya , yaitu: 1. BKPM (Badan koordinasi Penanaman Modal)

2. BKPMD (Badan Koordinasi Penanaman Modal Daerah) 3. BPN ( Badan Pertahanan Daerah)

4. Direktorat Jenderal Bea dan Cukai.

5. Direktorat Jenderal Pelayanan Pajak dan Instansi lainnya.

b. Jasa Pelayanan Pengolahan Limbah (Waste Water Treatment System) dan pengolahan limbah cair yang menggunakan peranggkat canggih serta terpadu yang

dapat mencegah dan mengamankan limbah Industri yang di hasilkan perusahaan lingkungan Kawasan Industri Medan (KIM) dari keluhan masyarakat disekitar kawasan Industri.

c. Jasa Keamanan Lingkungan (Integrated Enviromental Security System). Dengan sistem keamanan lingkungan kawasn industry yang terpadu akan menciptakan keamanan para investor dan pekerja dalam melakukan aktivitas sehari-hari.

Sejak didirikannya kawasan ini, seiring dengan tingginya minat investor untuk menanamkan investasinya di Sumatera Utara PT. KAWASAN INDUSTRI MEDAN terus melakukan pengembangan lahan. Hingga saat ini telah memiliki luas areal 780 ha dan akan terus dikembangkan dengan usaha sendiri maupun bekerjasama dengan pihak-pihak swasta yang berpengalaman dan professional dalam pembangunan kawasan industri.

dan asri, dengan jalan utama keluar dan masuk terbuat dari beton seluas 2 x 17,5 meter, dan jalan sekunder selebar 12 meter. Pada kiri dan kanan jalan terdapat pipa air bersih, air limbah, hydran, pipa gas, kabel listrik dan telepon, dengan konstruksi dibawah tanah.

3.2 Business Profil KIM

a. Visi : Menjadi Perusahaan Kawasan Industri berkelas Dunia.

b. Misi :Menunjang percepatan pertumbuhan Industri di Sumatera Utara.

c. Tujuan :Menyediakan sarana prsarana untuk industry melalui kegiatan usaha kawasan industry yang berwawasan lingkungan dengan tujuan mempercepat investasi dan pertumbuhan sector Industri.

d. Strategi : Megadakan road show menyiapkan lokasi pabrik bagi industry baik dari dalam dan luar negeri yang merelokasikan pabriknya.

e. Produksi : menyiapkan lahan industry 15 ha.

f. Pemasaran : Membuat program road show secara teratur kenegaraan tetangga seperti Malaysia, Singapore, Taiwan dan menawarkan proposal berupa feasibility study proyek komplek Bangunan pabrik siap pakai

g. Teknologi : Mengoptimalkan penggunaan peralatan .

h. Sumber daya : Mengadakan Pendidikan Sumber daya Manusia serta memberikan kesempatan kepada pengawai untuk meningkatkan pengetahuan maupun karier pekerjaannya.

j. Peduli lingkungan : Bekerja sama dengan para investor mengadakan sunatan missal untuk warga disekitar kawasan industri Medan.

B. Analisis Hasil Penelitian

Sebelum dilakukan analisis, maka perlu dijelaskan bahwa dalam perhitungan rasio keuangan ini menggunakan satuan miliar rupiah. Berikut ini akan digunakan masing-masing rasio keuangan yang dibahas untuk memprediksi pertumbuhan laba.

1. Rasio lancar

Rasio lancar dapat digunakan untuk menganalisa kesanggupan perusahaan dalam memenuhi kewajiban jangka pendek. Perhitungan rasio lancar perusahaan pada akhir tahun 2008 adalah sebagai berikut :

Aset lancar Rasio lancar =

Hutang lancar

Rp 81.660 Rasio lancar =

Rp 28.709

Rasio Lancar = 2.8 kali

Perhitungan rasio lancar perusahaan pada akhir tahun 2009 adalah sebagai berikut: Aset lancar

Rasio lancar =

Hutang lancar Rp 80.692 Rasio lancar =

Rp 16.682

Rasio lancar pada akhir tahun 2009 terlihat tinggi yakni 4.8 kali dibandingkan dengan tahun 2008 sebesar 2.8 kali. Pada akhir tahun 2009, rasio lancar perusahaan adalah 4.8 kali mengalami kenaikan 2 kali dibandingkan dengan rasio lancar pada tahun 2008. Dari perhitungan rasio lancer ini, dapat diketahui bahwa perusahaan mampu mencairkan semua aktiva lancar, untuk memenuhi semua kewajiban lancarnya.

2. Rasio hutang

Rasio hutang dapat digunakan untuk mengukur persentase total dana yang disediakan para kreditor seperti membayar kewajiban lancar, dan semua obligasi (hutang jangka panjang). Perhitungan rasio hutan perusahaan pada akhir tahun 2008 adalah sebagai berikut :

Total hutang Rasio hutang =

Total Aset Rp 37.223 Rasio hutang =

Rp 102.192 Rasio hutang = 0,36 (36%).

Perhitungan rasio hutang perusahaan pada akhir tahun 2009 adalah sebagai berikut

Total hutang Rasio hutang =

Rp 39.682 Rasio hutang =

Rp 109.030

Rasio hutang = 0.36 (36%).

Total hutang yang diperoleh dari jumlah kewajiban perusahaan. Rasio hutang perusahaan pada akhir tahun 2008 dan 2009 adalah 36% yang berarti bahwa para kreditor telah menyediakan 36% dari jumlah pembiayaan perusahaan.

3. Rasio perputaran total aktiva

Rasio perputaran total aktiva dapat digunakan untuk mengukur perputaran dari seluruh aktiva perusahaan. Perhitungan rasio perputaran total aktiva perusahaan pada akhir tahun 2008 adalah sebagai berikut :

Penjualan Perputaran total aktivita =

Total Aset

Rp 59.977 Perputaran total aktivita =

Rp 102.192

Perputaran total aktivita = 0.59 kali

Penjualan Perputaran total aktiva =

Total Aset Rp 37.296 Perputaran total aktiva =

Rp 109.030

Perputaran total aktiva = 0,34 kali

Hal ini dapat dilihat dari nilai penjualan dalam laporan keuangan. Total aktiva diambil dari jumlah aktiva di neraca perusahaan. Perputaran total aktiva perusahaan pada akhir tahun 2008 sebesar 0,59 kali dan 2009 adalah 0,34 kali, maka perputaran total aktiva mengalami penurunan sebesar 0,25 kali. Perputaran total aktiva ini menunjukkan bahwa perusahaan belum mampu menciptakan volume bisnis yang cukup untuk ukuran investasi aktiva yang dimilikinya. Penjualan sebaliknya ditingkatkan atau beberapa aktivita yang tidak berguna dijual, atau perusahaan harus menjalankan keduanya.

4. Rasio Marjin laba atas penjualan

Perhitungan rasio marjin laba atas penjualan perusahaan pada akhir tahun 2008 adalah sebagai berikut :

Laba bersih Marjin laba atas penjualan =

Penjualan

Rp 15.107 Marjin laba atas penjualan =

Rp 59.977

Marjin laba atas penjualan = 0.25(25%)

Perhitungan rasio marjin laba atas penjualan perusahaan pada akhir tahun 2009 adalah sebagai berikut :

Laba bersih Marjin laba atas penjualan =

Penjualan

Rp 19.631 Marjin laba atas penjualan =

Rp 37.296

Marjin laba atas penjualan = 0.53(53%)

5. Rasio hasil pengembalian atas ekuitas

Rasio hasil pengembalian atas ekuitas dapat digunakan untuk mengukur tingkat hasil pengembalian dari investasi para pemegang saham. Perhitungan rasio cakupan perusahaan pada akhir tahun 2008 adalah sebagai berikut :

Laba bersih Hasil pengembalian atas ekuitas =

Modal

Rp 15.107 Hasil pengembalian atas ekuitas =

Rp 30.000

Hasil pengembalian atas ekuitas = 0.5(50%)

Hasil pengembalian atas ekuitas perusahaan pada akhir tahun 2009 adalah 65%.

Laba bersih Hasil pengembalian atas ekuitas =

Modal

Rp 19.631 Hasil pengembalian atas ekuitas =

Rp 30.000 Hasil pengembalian atas ekuitas = 0,65 (65%)

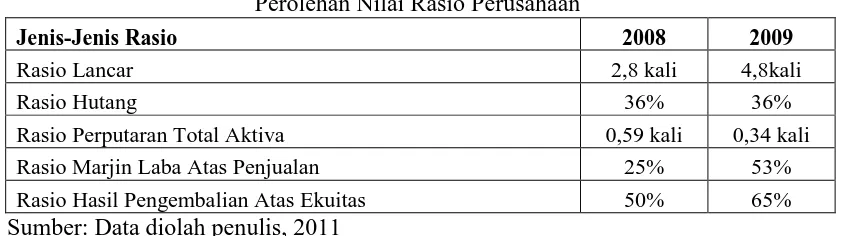

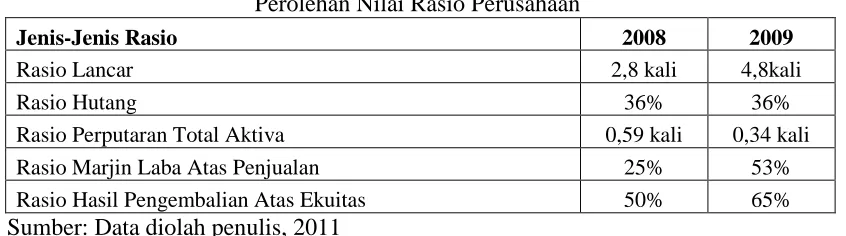

Tabel 4.1.

Perolehan Nilai Rasio Perusahaan

Jenis-Jenis Rasio 2008 2009

Rasio Lancar 2,8 kali 4,8kali

Rasio Hutang 36% 36%

Rasio Perputaran Total Aktiva 0,59 kali 0,34 kali

Rasio Marjin Laba Atas Penjualan 25% 53%

Rasio Hasil Pengembalian Atas Ekuitas 50% 65%

Sumber: Data diolah penulis, 2011

Dari hasil perhitungan rasio lancar, diperoleh bahwa perusahaan mampu menggunakan semua aktiva lancar yang dimiliki untuk memnuhi pembayaran kewajiban lancarnya. Seandainya perusahaan mengalami kerugian, seluruh aktiva lancarnya dicairkan dapat menutupi pembayaran kewajiban lancarnya. Dari perolehan nilai rasio lancar perusahaan pada 2 (dua) tahun terakhir ini, diketahui bahwa terjadi peningkatan nilai rasio lancar sebesar 2 kali, yang mencerminkan bahwa ada upaya perbaikan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Dengan demikian, berdasarkan perhitungan rasio lancar, dapat diperkirakan bahwa aktiva lancar perusahaan pada tahun mendatang juga lebih besar dari kewajiban lancarnya.

Analisis rasio keuangan terutama bertujuan untuk mendapat gambaran tentang baik buruknya keadaan keuangan suatu perusahaan pada saat dianalisis. Berdasarkan hasil analisis tersebut manajemen akan memperoleh suatu informasi tentang kekuatan dan kelemahan perusahaan. Informasi tersebut dapat membantu manajer dalam memahami apa yang perlu dilakukan perusahan selain itu manajer dapat membuat keputusan-keputusan penting di masa yang akan datang.

penting untuk memperoleh gambaran tentang perkembangan keuangan suatu perusahaan. Dengan mengetahui perkembangan keuangan perusahaan tersebut mereka dapat memutuskan apakah akan tetap menginvestasikan dananya pada perusahaan tersebut atau tidak. Manfaat dari analisis rasio keuangan adalah dapat mengetahui adanya kekuatan atau kelemahan keuangan dari tahun-tahun sebelumnya. Dengan membandingkan angka rasio keuangan dengan standar yang ditetapkan maka akan diperoleh manfaat lain yaitu dapat diketahui apakah dalam aspek keuangan tertentu perusahaan berada di atas standar atau di bawah standar. Apabila perusahaan berada di bawah standar, maka manajemen akan mencari faktor-faktor yang menyebabkannya untuk kemudian diambil kebijakan keuangan untuk dapat menaikkan rasio perusahaannya kembali.

2. Hasil perhitungan rasio hutang

Prediksi laba perusahaan di masa yang akan datang dapat dilakukan dengan menggunakan analisa fundamental yaitu menganalisis nilai suatu perusahaan dengan menggunakan variabel-variabel akuntansi yang terdapat dalam laporan keuangan suatu perusahaan. Salah satu bagian dari analisis fundamental adalah analisis rasio, yaitu analisis dengan menggunakan hubungan matematis antar variabel keuangan yang satu dengan yang lain. Analisis rasio dapat digunakan untuk mengevaluasi keadaan financial masa lalu, sekarang dan untuk memproyeksikan hasil atau laba yang akan datang. Rasio tersebut dapat memberikan suatu indikasi apakah perusahaan memiliki kas yang cukup untuk memenuhi kewajiban finansilnya, besarnya piutang yang cukup rasional, efisiensi manajemen persediaan, perencanaan pengeluaran investasi yang baik dan struktur modal yang sehat (Sartono, 2001 :21). Sedangkan menurut Munawir (1999) dari analisis laporan keuangan akan diperoleh rasio-rasio keuangan yang berguna untuk mengukur kinerja keuangan perusahaan.

Analisis rasio keuangan dapat membantu para pelaku bisnis, pihak pemerintah dan para pemakai laporan keuangan lainnya dalam menilai kondisi keuangan suatu perusahaan. Analisis rasio keuangan didasarkan pada data historis yang tujuan utamanya adalah memberi suatu indikasi bagi kinerja perusahaan di masa yang akan datang. Dari berbagai rasio keuaangan terdapat beberapa rasio keuangan dan informasi keuangan perusahaan yang dapat digunakan untuk memprediksi laba masa depan.

3. Hasil perhitungan rasio perputaran total aktiva

aktivanya, hal ini dapat disebabkan karena adanya sebagian aktiva perusahaan yang digunakan saat ini, tidak produktif /tidak berguna sehingga perlu dijual agar tidak menambah beban perusahaan. Dengan demikian, berdasarkan perhitungan rasio perputaran total aktiva, dapat diprediksikan bahwa perolehan laba pada tahun yang akan datang, hampir sama dengan perolehan laba pada tahun 2009 dalam arti tidak terjadi pertumbuhan laba yang signifikan.

Dari hasil perhitungan rasio laba terhadap beban bunga, diperoleh bahwa perusahaan mampu menutup beban bunga yang terjadi dengan marjin pengaman yang maksimal. Dari hasil perhitungan ini, diketahui bahwa beban bunga bukan merupakan masalah yang perlu dikhawatirkan oleh perusahaan karena perolehan laba sebelum pajak dan bunga, jauh diatas beban bunga yang terjadi. Dengan demikian, berdasarkan perhitungan rasio laba terhadap beban bunga, dapat diprediksikan bahwa pada tahun yang akan datang, pertumbuhan laba tidak dipengaruhi oleh beban bunga.

4. Hasil perhitungan rasio marjin laba atas penjualan

5. Perhitungan rasio hasil pengembalian atas ekuitas perusahaan

Dari perhitungan rasio hasil pengembalian atas ekuitas perusahaan, diperoleh bahwa tingkat pengembalian atas ekuitas perusahaan sangat besar, yaitu hanya 50% di akhir tahun 2008, dan 65% di akhir tahun 2009. Dengan demikian, berdasarkan perhitungan rasio hasil pengembalian atas ekuitas perusahaan, dapat diprediksikan bahwa perolehan laba perusahaan pada tahun yang akan datang sudah dapat mengembalikan modal perusahaan, dalam arti terjadi pertumbuhan laba yang signifikan.

Dari hasil analisis diatas, dapat disimpulkan bahwa pada tahun yang akan datang, diprediksikan pertumbuhan laba perusahaan akan signifikan, hal ini didasari bahwa mampunya aktiva lancar dalam menutupi kewajiban lancar perusahaan, mudahnya perusahaan dalam memperoleh pinjaman dana tambahan untuk mengembangkan perusahaan, adanya sebagian aktiva perusahaan yang digunakan saat ini tidak produktif/tidak berguna, yang dapat menambah beban perusahaan, dan tingkat pengembalian atas modal perusahaan yang kecil.

Walaupun perusahaan mampu menutup beban bunga yang terjadi dengan marjin pengaman yang maksimal, penjualan perusahaan dapat menghasilkan jumlah laba bersih yang tinggi, dan aktiva yang diinvestasikan perusahaan untuk dijual dapat menghasilkan nilai pengembalian yang tinggi mampu membuat pertumbuhan laba pada perusahaan yang signifikan.

6. Pertumbuhan Laba

Laba tahun sekarang – Laba tahun lalu

Pertumbuhan Laba (2008) = x 100%

Laba tahun lalu Rp 15.107 – Rp 10.362

= x 100%

Rp 10.362 = 0,46 (46%)

Laba tahun sekarang – Laba tahun lalu

Pertumbuhan Laba (2009) = x 100% Laba tahun lalu

Rp 19.631 – Rp 15.107

= x 100%

Rp 15.107

= 0,30 (30%)

Pertumbuhan laba tahun 2009 mengalami penurunan sebesar 16% dari tahun 2008. Dari analisis ini, dapat diketahui bahwa rasio keuangan mempunyai peranan yang penting dalam memprediksi pertumbuhan laba, apakah terjadi peningkatan laba atau sebaliknya dimana perusahaan dapat :

1. Menggunakannya sebagai acuan untuk meningkatkan prestasi kerja, sehingga pertumbuhan laba dapat optimal.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan hasil penelitian mengenai analisa rasio keuangan untuk memprediksi pertumbuhan laba pada perusahaan, maka dapat diambil kesimpulan sebagai berikut :

1. Rasio keuangan mempunyai peranan yang sangat penting dalam memprediksi pertumbuhan laba perusahaan.

2. Pertumbuhan laba perusahaan PT KIM II pada tahun yang akan datang diprediksi tidak signifikan yang disebabkan oleh :

a. Sebagian aktiva perusahaan tidak produktif sehingga menambah beban perusahaan.

b. Tingkat pengembalian modal belum mendukung pertumbuhan laba perusahaan.

3. Rasio keuangan dalam perusahaan merupakan acuan terhadap peningkatan prestasi kerja perusahaan agar pertumbuhan laba dapat optimal, supaya perusahaan dapat menggunakan strategi yang lebih tepat untuk mengatasi yang dihadapi.

B. Saran

1. Perusahaan perlu mengupayakan agar dapat terus meningkatkan modal, untuk mengembangkan perusahaan.

2. Perlu kiranya dilakukan pemeriksaan kembali terhadap aktiva-aktiva yang dimiliki perusahaan sehingga tidak ada yang menjadi beban bagi perusahaan. 3. Perusahaan perlu terus melakukan ekspansi dalam hal meningkatkan laba