25

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Perusahaan a. Sejarah singkat

UD Rahma Banjarmasin merupakan suatu perusahaan yang bergerak dalam bidang perdagangan. Perusahaan ini didirikan pada tahun 2002 oleh Ibu Ermaliani selaku pemilik perusahaan, perusahaan ini sudah berdiri kurang lebih sekitar 18 tahun. UD Rahma Banjarmasin telah memiliki izin usaha perdagangan dengan nomor SIUP 503-310/SIUP.KP-VI/BP2TPM/2016 dan telah terdaftar sebagai wajib pajak dengan nomor NPWP 15.941.107.3-731.000. UD Rahma Banjarmasin beralamat di Jalan Perdagangan RT 22 Kelurahan Pangeran Kecamatan Banjarmasin Utara Kota Banjarmasin, Kalimantan Selatan 70124. Dalam menjalankan usahanya UD Rahma menjual berbagai jenis makanan dan minuman secara grosir.

Seiring berjalannya waktu dan semakin berkembangnya usaha yang dijalankan, maka usaha yang awalnya hanya sebuah toko kecil kini dapat berkembang menjadi sebuah toko grosiran yang memiliki cukup banyak pelanggannya yang tersebar di sekitar wilayah Kota Banjarmasin. Beberapa barang yang ditawarkan oleh UD Rahma Banjarmasin diantaranya seperti air mineral, mie instan, minyak goreng, susu, kecap, kue dan bahan pangan lainnya. Adapun omset yang dihasilkan oleh UD Rahma Banjarmasin berkisar antara Rp.150.000.000 hingga Rp.200.000.000 per hari.

b. Struktur organisasi

Menurut Robbins dan Coulter (2017:284) struktur organisasi diartikan sebagai kerangka kerja formal organisasi yang dengan

kerangka kerja itu tugas-tugas pekerjaan dibagi-bagi, dikelompokkan, dan dikoordinasikan. Struktur organisasi merupakan susunan dan hubungan antara setiap bagian maupun posisi yang terdapat pada sebuah organisasi atau perusahaan dalam menjalankan kegiatan-kegiatan operasionalnya dengan maksud untuk mencapai tujuan yang telah ditentukan sebelumnya.Struktur organisasi dapat menggambarkan secara jelas pemisahan kegiatan dari pekerjaan antara yang satu dengan kegiatan yang lainnya dan juga bagaimana hubungan antara aktivitas dan fungsi dibatasi. Di dalam struktur organisasi yang baik harus dapat menjelaskan hubungan antara wewenang siapa yang melapor atau bertanggung jawab kepada siapa, agar terdapat suatu pertanggungjawaban dari apa yang akan di kerjakan. Adapun bentuk struktur organisasi yang diterapkan oleh UD Rahma Banjarmasin adalah sebagai berikut :

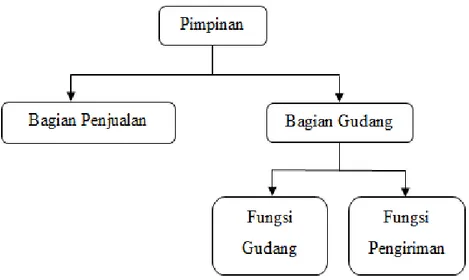

Gambar 4. 1 Struktur Organisasi UD Rahma Banjarmasin Sumber : UD Rahma Banjarmasin

Berdasarkan struktur organisasi di atas dapat menunjukkan bahwa struktur organisasi yang diterapkan pada UD Rahma Banjarmasin adalah struktur organisasi garis. Dikarenakan sistem

yang berjalan pada UD Rahma Banjarmasin dari atas ke bawah sedangkan tanggung jawab berjalan dari bawah ke atas. Adapun uraian wewenang dan tanggung jawab dari masing-masing bagian pada UD Rahma Banjarmasin adalah sebagai berikut:

1) Pimpinan / pemilik

Pimpinan / pemilik adalah pemegang kuasa tertinggi dalam berjalannya bisnis UD Rahma Banjarmasin yang memiliki tugas dan wewenang sebagai berikut:

a) Mengelola, mengatur, mengkoordinir dan memimpin seluruh kegiatan aktivitas perusahaan.

b) Bertanggung jawab penuh terhadap pengambilan keputusan, perkembangan dan kelancaran usaha yang dijalankan.

c) Memberikan arahan serta membantu melakukan tugas-tugas bagian penjualan dan bagian gudang.

d) Memilih, menetapkan dan mengawasi tugas karyawan; e) Membayar gaji karyawan per bulan.

f) Menghubungi supplier untuk memesan barang. g) Mengelola transaksi pembelian dan penjualan barang. 2) Bagian penjualan

Tugas dan tanggung jawab bagian penjualan adalah sebagai berikut:

a) Melayani pelanggan yang datang.

b) Mengelola transaksi penjualan barang, mulai dari menerima pesanan barang hingga menyerahkan barang pesanan kepada pelanggan.

c) Menerima pembayaran dari pelanggan. d) Mebuat nota penjualan.

e) Mencatat penjualan harian yang terjadi ke dalam buku penjualan harian.

f) Memberi perintah kepada bagian gudang untuk menyiapkan barang pesanan dari pelanggan.

g) Memberi perintah kepada fungsi pengiriman untuk mengirimkan barang kepada pelanggan.

3) Bagian gudang

Bagian gudang memiliki 2 (dua) fungsi yaitu, fungsi gudang dan fungsi pengiriman

a) Fungsi gudang

Fungsi gudang memiliki tugas dan tanggung jawab sebagai berikut :

(a) Mengecek persediaan barang.

(b) Menyiapkan barang pesanan pelanggan.

(c) Bertanggung jawab atas persediaan barang yang ada di gudang.

b) Fungsi pengiriman

Fungsi pengiriman memiliki tugas dan tanggung jawab sebagai berikut :

(a) Bertanggung jawab atas pengiriman barang.

(b) Bertugas dalam pengambilan barang kepada pemasok yang berada dalam wilayah Banjarmasin.

2. Sistem Informasi Akuntansi Penjualan pada UD Rahma Banjarmasin

a. Sistem informasi akuntansi penjualan tunai

Sistem informasi akuntansi penjualan tunai yang berjalan pada UD Rahma Banjarmasin meliputi sebagai berikut :

1) Deskripsi pokok

Penjualan tunai pada UD Rahma Banjarmasin dimulai saat pelanggan datang secara langsung ke toko untuk melakukan pemesanan barang yang diinginkan ke bagian penjualan. Bagian penjualan akan melakukan pencatatan barang-barang yang ingin dibeli atau bisa juga bagian penjualan langsung

menerima catatan daftar barang yang ingin dibeli yang sebelumnya telah disiapkan oleh pembeli sehingga bagian penjualan tidak perlu melakukan pencatatan terhadap barang-barang apa saja yang ingin dibeli oleh pelanggan. Setelah diterimanya daftar barang yang ingin dibeli bagian penjualan akan melakukan konfirmasin kepada bagian gudang untuk melihat apakah barang yang dipesan tersedia. Setelah konfirmasi barang yang tersedia dilakukan bagian penjualan akan membuatkan nota penjualan dan pelanggan harus melakukan pembayaran ke bagian penjualan sejumlah barang yang dibeli. Setelah pembayaran diterima maka bagian penujualan akan meminta bagian gudang untuk menyiapkan barang yang dipesan. Kemudian bagian penjualan akan melakukan pencatatan beberapa informasi mengenai transaksi penjualan yang terjadi kedalam buku penjualan tunai. Setelah itu bagian penjualan akan menyerahkan catatan daftar barang atau nota pembelian beserta dengan barang-barang yang dibeli kepada pelanggan. Jika pembeli meminta untuk dilakukan pengantaran barang makan bagian penjualan akan meminta fungsi pengiriman untuk melakukan pengantaran barang setelah barang disiapkan oleh fungsi gudang.

2) Informasi yang diperlukan manajemen

Informasi yang dipelukan manajemen dalam sistem penjualan tunai pada UD Rahma Banjarmasin yaitu :

a) Informasi barang berupa nama barang, jumlah barang dan harga barang.

b) Data pelanggan 3) Fungsi yang terkait

Fungsi yang terkait dalam sistem penjualan tunai pada UD Rahma Banjarmasin yaitu :

Tugas dan tanggung jawab dari fungsi penjualan yaitu:

(1) Menerima pesanan dari pelanggan.

(2) Mengisi dan menyerahkan nota kepada pelanggan. (3) Menerima uang pembayaran dari pelanggan. (4) Menyerahkan barang kepada pelanggan.

(5) Mencatat penjualan harian secara tunai di buku penjualan tunai.

(6) Memberi perintah kepada bagian gudang utuk menyiapkan barang yang dipesan pelanggan.

(7) Memberi perintah kepada fungsi pengiriman untuk melakukan pengiriman barang yang telah dipesan pelanggan.

b) Fungsi gudang

Tugas dan tanggung jawab dari fungsi gudang yaitu : (1) Mengecek ketersediaan barang.

(2) Menyiapkan barang pesanan.

c) Fungsi pengiriman

Tugas dan tanggung jawab dari fungsi pengiriman yaitu, mengirimkan barang yang dipesan oleh pelanggan. 4) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem penjualan tunai yang berjalan pada UD Rahma Banjarmasin yaitu:

a) Prosedur order penjualan

Prosedur order pelanggan dijalankan sebagai bentuk pelayanan terhadap pelanggan yang ingin melakukan transaksi pembelian barang. Prosedur ini dijalankan oleh fungsi penjualan. Dimana fungsi penjualan bertugas menerima pesanan dari pelanggan dan membuat nota penjualan 1 rangkap, serta menyerahan barang dan nota penjualan atau catatan daftar barang kepada pelanggan.

b) Prosedur penerimaan pembayaran

Prosedur penerimaan pembayaran dilakukan oleh fungsi penjualan. Prosedur ini dijalankan sebagai bentuk pelayanan untuk menerima pembayaran dari pelanggan terhadap barang-barang yang dibeli. Prosedur penerimaan pembayaran terjadi setelah adanya kesepakatan antara fungsi penjualan dan pelanggan dalam prosedur order penjualan.

c) Prosedur penyerahan barang

Prosedur penyerahan barang kepada pelanggan dilakukan oleh fungsi penjualan. Prosedur ini dilakukan setelah fungsi gudang menyiapkan barang dan mengantarkannya ke bagian penjualan.

d) Prosedur pencatatan penjualan tunai

Prosedur pencatatan penjualan tunai dilakukan oleh fungsi penjualan, yang juga bertanggung jawab terhadap pembuatan nota penjualan. Pada prosedur ini bagian penjualan akan melakukan pencatatan sejumlah informasi penjualan tunai yang terjadi ke dalam buku penjualan tunai.

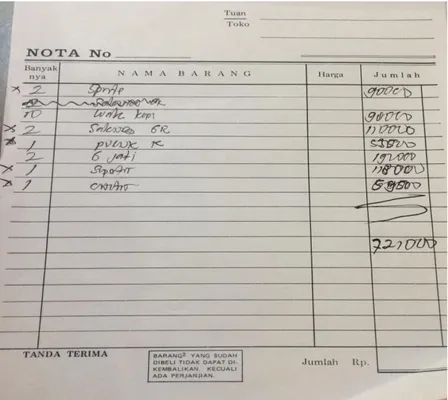

5) Dokumen yang digunakan

Dokumen yang digunakan dalam sistem penjualan tunai pada UD Rahma Banjarmasin adalah nota penjualan . Nota penjualan dibuat oleh bagian penjualan, digunakan sebagai bukti transaksi penjualan dan untuk merekam berbagai informasi transaksi penjualan yang terjadi. Pada UD Rahma Banjarmasin nota penjualan yang diigunakan hanya terdiri dari 1 (satu) rangkap saja. Dan 1 (satu) rangkap nota tersebut akan diserahkan kepada pelanggan oleh bagian penjualan bersama barang yang dibeli. Berikut adalah dokumen nota penjualan yang digunaka pada UD Rahma Banjarmasin.

Gambar 4. 2 Nota Penjualan pada UD Rahma Banjarmasin Sumber : UD Rahma Banjarmasin

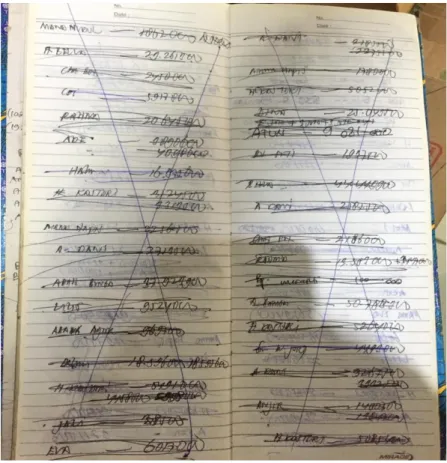

6) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan dalam sistem penjualan tunai pada UD Rahma Banjarmasin yaitu berupa buku penjualan tunai . Buku penjualan tunai digunakan untuk mencatat sejumlah informasi yang berhubungan dengan penjualan tunai sehari-hari nya. Pencatatan pada buku penjualan tunai ini dilakukan oleh bagian penjualan dengan mencatatkan informasi nama pembeli dan jumlah penjualan yang dilakukan. Berikut adalah dokumen buku penjualan tunai yang digunakan pada UD Rahma Banjarmasin.

Gambar 4. 3 Buku Penjualan Tunai pada UD Rahma Banjarmasin

Sumber : UD Rahma Banjarmasin

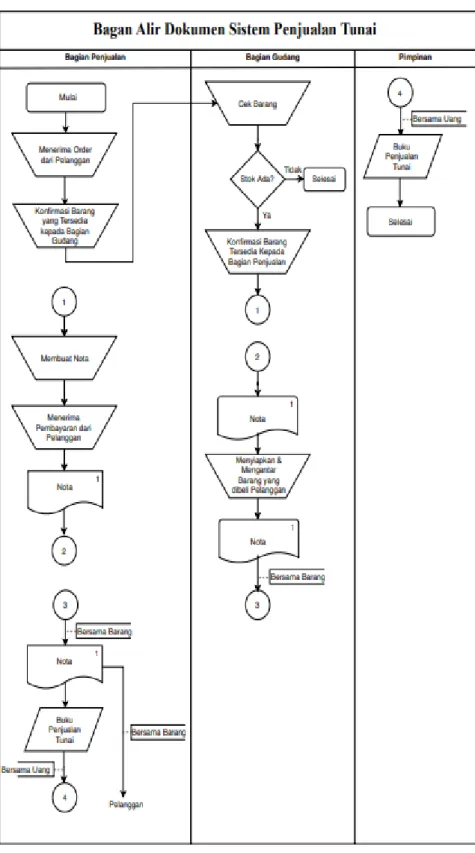

7) Bagan alir dokumen

Berikut ini adalah bagan alir dokumen penerapan sistem penjualan tunai yang berjalan pada UD Rahma Banjarmasin.

Gambar 4. 4 Bagan Alir Dokumen Penjualan Tunai Pada UD Rahma Banjarmasin

Berdasarkan bagan alir dokumen Sistem Penjualan Tunai pada UD Rahma Banjarmasin dapat dijelaskan sebagai berikut:

a) Bagian penjualan

Menerima order dari pelanggan. Melakukan konfirmasi barang yang tersedia kepada bagian gudang. Membuat nota penjualan rangkap 1. Menerima pembayaran dari pelanggan. Menyerahkan nota penjualan kepada bagian gudang dan menerimanya kembali bersama barang yang telah disiapkan oleh bagian gudang. Menyerahkan nota dan barang kepada pelanggan. Melakukan pencatatan pada buku penjualan tunai. Menyerahkan buku penjualan tunai bersama uang hasil penjualan.

b) Bagian gudang

Bagian gudang melakukan pengecekan barang dan melakukan konfirmasi kepada bagian penjualan barang yang tersedia. Menerima nota penjualan dan menyiapkan barang pesanan pelanggan. Menyerahkan barang bersama nota pembelian kepada bagian penjualan.

c) Pimpinan

Menerima buku penjualan tunai bersama uang hasil penjualan dari bagian penjualan.

b. Sistem informasi akuntansi penjualan kredit

Sistem informasi akuntansi penjualan kredit yang berjalan pada UD Rahma Banjarmasin meliputi sebagai berikut :

1) Deskripsi pokok

Penjualan kredit pada UD Rahma Banjarmasin hanya dapat dilakukan oleh pelanggan yang telah memenuhi syarat yaitu telah melakukan pembelian secara tunai beberapa kali dan yang berdomisili di wilayah Banjarmasin. Penjualan secara

kredit kepada pelanggan yang telah memenuhi syarat dilakukan dengan cara bagian penjualan menerima daftar barang yang ingin dibeli pelanggan atau bagian penjualan melakukan pencatatan barang-barang yang ingin dibeli pelanggan. Setelah daftar barang pesanan pelanggan diterima bagian penjualan akan melakukan konfirmasi kepada bagian gudang untuk melihat apakah barang yang dipesan tersedia. Setelah konfirmasi barang yang tersedia dilakukan bagian penjualan akan membuatkan nota penjualan dan pelanggan dapat melakukan pembayaran uang muka ke bagian penjualan. Kemudian begian penjualan akan melakukan pencatatan sisa piutang kedalam buku piutang dan meminta bagian gudang untuk menyiapkan barang pesanan pelanggan. Kemudian bagian penjualan akan menyerahkan catatan daftar barang atau nota pembelian beserta barang-barang yang dibeli kepada pelanggan. Jika pembeli meminta untuk dilakukan pengantaran barang makan bagian penjualan akan meminta fungsi pengiriman untuk melakukan pengantaran barang setelah barang disiapkan oleh fungsi gudang.

2) Informasi yang diperlukan manajemen

Informasi yang dipelukan manajemen dalam sistem penjualan kredit pada UD Rahma Banjarmasin yaitu :

a) Informasi data pelanggan yang masih memiliki piutang. b) Informasi barang berupa nama barang, jumlah barang dan

harga barang. 3) Fungsi yang terkait

Fungsi yang te/rkait dalam sistem penjualan kredit pada UD Rahma Banjarmasin yaitu :

a) Fungsi penjuaan

Pada sistem penjualan secara kredit fungsi penjualan memiliki tugas dan tanggung jawab yang hampir sama

dengan fungsi penjualan pada saat menjalankan sistem penjualan secara tunai. Hanya terdapat sedikiti perbedaan tugas dan tanggung jawab yang terjadi saat menjalankan sistem penjualan kredit, yaitu bagian penjualan melakukan pencatatan sisa piutang pada buku pitang dan tidak melakukan pencatatan pada buku penjualan tunai.

b) Fungsi gudang

Pada sistem penjualan kredit fungsi gudang meililiki tugas dan tanggung jawab yang sama dengan fungsi gudang saat menjalankan sistem penjualan tunai.

c) Fungsi pengiriman

Fungsi pengiriman pada sistem penjualan kredit memiliki tugas dan tanggung jawab yang sama dengan fungsi pengiriman pada sistem penjualan tunai.

4) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang membentuk sistem penjualan kredit yang berjalan pada UD Rahma Banjarmasin yaitu:

a) Prosedur pemeriksaan status kredit

Prosedur pemeriksaan status kredit dilakukan oleh bagian penjualan untuk melihat apakah pelanggan yang ingin melakukan pembelian memiliki piutang yang masih belum dilunasi atau melihat besarnya piutang yang dimiliki pelanggan tersebut. jika pelanggan tersebut tidak memiliki status kredit atau piutang yang dimilikinya telah lunas maka pelanggan tersebut dapat melakukan pembelian. Jika piutang masih belum dilunasi atau masih memiliki status kredit maka bagian penjualan akan mempertimbangkan terlebih dahulu apakah pelanggan tersebut dapat memlakukan pembelian secara kredit kembali atau hanya dapat melakukan pembelian secara tunai.

b) Prosedur order penjualan

Prosedur order penjualan dijalankan untuk melayani pelanggan dalam transaksi penjualan barang. Prosedur ini dilakukan oleh fungsi penjualan yang memiliki tanggung jawab untuk menerima order dari pelanggan.

c) Prosedur penerimaan pembayaran uang muka

Pada prosedur penerimaan pembayaran uang muka pelanggan dapat melakukan pembayaran sebagian dari jumlah pembelian yang dilakukan sebagai uang muka kepada bagian penjualan. Prosedur ini terjadi setelah pelanggan dan fungsi penjualan mencapai kesepakatkan pada prosedur order penjualan

d) Prosedur penyerahan barang

Prosedur penyerahan barang kepada pelanggan dilakukan oleh fungsi penjualan. Prosedur ini dilakukan setelah fungsi gudang menyiapkan barang dan mengantarkannya ke bagian penjualan.

e) Prosedur pencatatan piutang

Pada prosedur pencatatan piutang bagian penjualan akan melakukan pencatatan piutang pelanggan kedalam buku piutang.

5) Dokumen yang digunakan

Dokumen yang digunakan pada penjualan kredit sama dengan dokumen yang digunakan pada penjualan tunai, yaitu nota penjualan. Hanya saja pada nota penjualan kredit akan tertera sisa pembayaran yang masih harus dilunasi oleh pelanggan.

Gambar 4. 5 Nota Penjualan pada UD Rahma Banjarmasin Sumber : UD Rahma Banjarmasin

6) Catatan akuntansi yang digunakan

Dalam sistem penjualan kredit UD Rahma Banjarmasin memiliki catataan akuntansi berupa buku piutang. Buku piutang digunakan untuk mencatat sisa piutang yang harus dilunasi oleh pelanggan. Pencatatan pada buku piutang ini dilakukan oleh bagian penjualan dengan mencatatkan informasi nama pembeli dan jumlah sisa piutang yang masih harus dilunasi. Berikut adalah dokumen buku piutang yang digunakan pada UD Rahma Banjarmasin.

Gambar 4. 6 Buku Piutang pada UD Rahma Banjarmasin Sumber : UD Rahma Banjarmasin

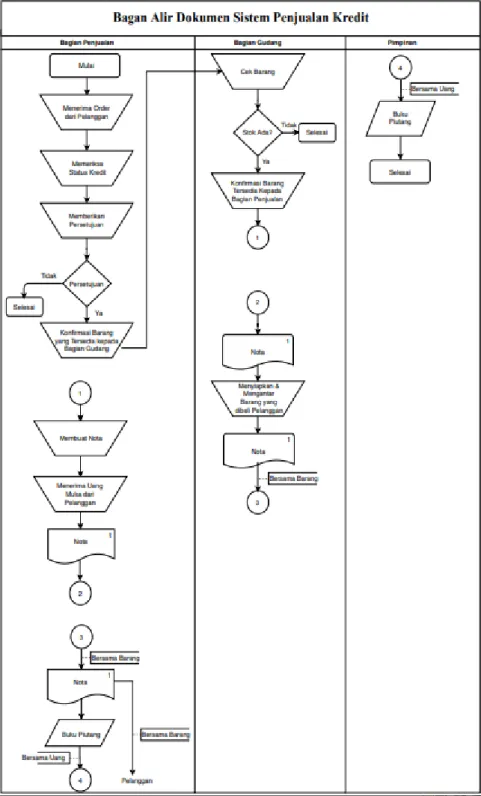

7) Bagan alir dokumen

Berikut ini adalah bagan alir dokumen penerapan sistem penjualan Kredit yang berjalan pada UD Rahma Banjarmasin.

Gambar 4. 7 Bagan Alir Dokumen Penjualan Kredit pada UD Rahma Banjarmasin

Berdasarkan bagan alir dokumen Sistem Penjualan Kredit pada UD Rahma Banjarmasin dapat dijelaskan sebagai berikut:

a) Bagian penjualan

Menerima order dari pelanggan. Memeriksa status kredit pelanggan, apakah pelanggan memiliki piutang yang belum lunas atau memeriksa jumalah piutang yang dimiliki pelanggan. Memberikan persetujuan pembelian kredit. Melakukan konfirmasi barang yang tersedia kepada bagian gudang. Membuat nota penjualan rangkap 1. Menerima pembayaran uang muka dari pelanggan. Menyerahkan nota penjualan kepada bagian gudang dan menerimanya kembali bersama barang yang telah disiapkan oleh bagian gudang. Menyerahkan nota dan barang kepada pelanggan. Melakukan pencatatan pada buku piutang. Menyerahkan buku piutang bersama uang hasil penjualan.

b) Bagian gudang

Bagian gudang melakukan pengecekan barang dan melakukan konfirmasi kepada bagian penjualan barang yang tersedia. Menerima nota penjualan dan menyiapkan barang pesanan pelanggan. Menyerahkan barang bersama nota pembelian kepada bagian penjualan.

c) Pimpinan

Menerima buku piutang bersama uang hasil penjualan dari bagian penjualan.

B. Pembahasan Hasil Penelitian 1. Analisis Permasalahan

a. Analisis sistem penjualan tunai pada UD Rahma Banjarmasin Berdasarkan hasil penelitian yang telah diuraikan oleh penulis, maka ditemukan beberapa kelemahan pada sistem penjualan tunai

yang berjalan pada UD Rahma Banjarmasin. Ada pun beberapa kelemahan tersebut, yaitu :

1) Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen selama ini dalam sistem penjualan tunai pada UD Rahma Banjarmasi hanya berupa catatan penjualan tunai. Dan pada UD Rahma Banjarmasin masih belum terdapat informasi tantang laporan penjualan tunai secara keseluruhan dan informasi mengenai persediaan barang dagang yang ada pada UD Rahma Banjarmasin.

2) Fungsi yang terkait

Fungsi yang terkait pada UD Rahma Banjarmasin masih memiliki kelemahan yaitu adanya perangkapan fungsi pada bagian penjualan. Dimana bagian penjualan memiliki fungsi selain fungsi penjualan yaitu sebagai fungsi kasir.

3) Jaringan prosedur yang membentuk sistem

Jaringan prosedur dalam sistem penjualan tunai pada UD Rahma Banjarmasin sudah tepat yaitu meliputi prosedur order penjualan, prosedur penerimaan pembayaran, prosedur penyerahan barang, dan prosedur pencatatan penjualan tunai. Namun segala pencatatan yang dilakukan dalam prosedur-prosedur tersebut masih dilakukan secara manual sehingga rentan terjadi kesalahan.

4) Dokumen yang digunakan

a) Nota

Nota penjualan yang digunakan pada UD Rahma Banjarmasin masih memiliki kekurangan, yaitu :

(1) Nota penjualan yang digunakan hanya terdiri dari 1 (satu) rangkap saja. Sehingga pihak manajemen tidak memiliki arsip nota penjualan sebagai bukti transaksi penjualan.

(2) Tidak terdapat kop pada nota penjualan yang digunakan yang berisikan informasi perusahaan seperti nama usaha dan alamat usaha.

5) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan pada UD Rahma Banjarmasin dalam sistem penjualan tunai hanya berupa buku penjualan tunai. Pencatatan yang dilakukan masih dikerjakan secara manual, sehingga memerlukan waktu yang lebih banyak dalam melakukan perhitungan jumlah penjualan yang terjadi. Serta pencatatan yang dilakukan pada buku penjualan tunai tidak selalu dilakukan sehingga banyak informasi penjualan yang terjadi tidak tercatat kedalam buku penjualan tunai ini. 6) Sistem pengendalian intern

a) Perangkapan tanggung jawab

Pada UD Rahma Banjarmasin terdapat perangkapan tanggung jawab yang dapat dilihat dari adanya perangkapan fungsi yang terjadi pada bagian penjualan, yaitu fungsi kasir dan fungsi penjualan. Sehingga bagian penjualan memiliki tanggung jawab penuh dalam mengelola transaksi penjualan.

b) Sistem otorisasi dan prosedur pencatatan

Sistem otorisasi dan prosedur pencatatan yang dilakukan dalam sistem penjualan tunai pada UD Rahma Banjarmasin dirasa masih kurang karena tidak adanya tanda tangan dari bagian penjualan sebagai pihak penjual dan pelanggan yang melakukan pembelian. Serta prosedur pencatatan pada nota penjualan dan buku penjualan tunai masih dilakukan secara manual dan tidak teratur sehingga banyak informasi penjualan yang masih tidak terekam.

Pada nota penjualan yang digunakan dalam sistem penjualan tunai di UD Rahma Banjarmasin tidak terdapat nomor nota tercetak sehingga tidak dapat dipertanggung jawabkan oleh bagian penjualan. Serta tidak dapat dilakukannya pencocokan fisik secara akurat antara catatan yang dimiliki dengan pendapatan dari penjualan tunai yang didapat. Karena tidak lengkapnya catatan dan informasi yang dimiliki mengenai penjualan tunai yang terjadi.

d) Karyawan yang mutunya sesuai tanggung jawab

Karyawan yang bekerja pada UD Rahma Banjarmasin telah dipilih sesuai mutu dan kemampuan yang dimilikinya. Sehingga dianggap mampu untuk melaksanakan tugas dan tanggung jawab yang telah diberikan sesuai bagiannya.

b. Analisis sistem penjualan kredit pada UD Rahma Banjarmasin Berdasarkan hasil penelitian yang telah diuraikan oleh penulis, maka ditemukan beberapa kelemahan pada sistem penjualan kredit yang berjalan pada UD Rahma Banjarmasin. Ada pun beberapa kelemahan tersebut, yaitu :

1) Informasi yang diperlukan manajemen

Informasi yang diperlukan manajemen selama ini dalam sistem penjualan kredit pada UD Rahma Banjarmasi hanya berupa catatan piutang. Dan pada UD Rahma Banjarmasin masih belum terdapat informasi tantang laporan penjualan kredit secara keseluruhan dan informasi mengenai persediaan barang dagang yang ada pada UD Rahma Banjarmasin.

2) Fungsi yang terkait

Fungsi yang terkait pada UD Rahma Banjarmasin masih memiliki kelemahan yaitu adanya perangkapan fungsi pada

bagian penjualan. Dimana bagian penjualan selain berfungsi sebagai fungsi penjualan juga merangkap sebagai fungsi kasir. 3) Jaringan prosedur yang membentuk sistem

Jaringan prosedur yang berjalan dalam sistem penjualan kredit yang terjadi pada UD Rahma Banjarmasin sudah tepat yaitu meliputi prosedur pemeriksaan status kredit, prosedur order penjualan, prosedur penerimaan pembayaran uang muka, prosedur penyerahan barang, dan prosedur pencatatan piutang. Namun segala pencatatan yang dilakukan dalam prosedur-prosedur tersebut masih dilakukan secara manual sehingga rentan terjadi kesalahan.

4) Dokumen yang digunakan

(a) Nota

Nota penjualan yang digunakan pada UD Rahma Banjarmasin masih memiliki kekurangan, yaitu :

(1) Nota penjualan yang digunakan hanya terdiri dari 1 (satu) rangkap saja. Sehingga pihak manajemen tidak memiliki arsip nota penjualan sebagai bukti transaksi penjualan.

(2) Tidak terdapat kop pada nota penjualan yang digunakan yang berisikan informasi perusahaan seperti nama usaha dan alamat usaha.

5) Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan UD Rahma Banjarmasin dalam sistem penjualan kredit saat ini hanya berupa buku piutang. Dimana dalam buku tersebut hanya tertulis informasi berupa nama pelanggan dan sisa piutang yang harus dilunasi. Sehingga dapat terjadi kekurangan informasi mengenai piutang tersebut seperti tanggal munculnya piutang dan jumlah pembelian kredit yang dilakukan. Pencatatan yang dilakukan juga masih dikerjakan secara manual dan tidak

teratur sehingga sulit atau memerlukan lebih banyak waktu untuk mencari informasi mengenai sisa piutang yang dimiliki pelanggan. UD Rahman Banjarmasin juga belum memiliki catatan berupa laporan penjualan kredit secara keseluruhan. 6) Sistem pengendalian intern

a) Perangkapan tanggung jawab

Pada UD Rahma Banjarmasin terdapat perangkapan tanggung jawab yang dapat dilihat dari adanya perangkapan fungsi yang terjadi pada bagian penjualan, yaitu fungsi kasir dan fungsi penjualan. Sehingga bagian penjualan memiliki tanggung jawab penuh dalam mengelola transaksi penjualan.

b) Sistem otorisasi dan prosedur pencatatan

Sistem otorisasi dan prosedur pencatatan yang dilakukan dalam sistem penjualan kredit pada UD Rahma Banjarmasin dirasa masih kurang karena tidak adanya tanda tangan dari bagian penjualan sebagai pihak penjual dan pelanggan yang melakukan pembelian pada nota penjualan. Serta prosedur pencatatan pada nota penjualan dan buku piutang masih dilakukan secara manual dan tidak teratur sehingga banyak informasi penjualan kredit yang masih tidak terekam.

c) Praktik yang sehat

Pada nota penjualan yang digunakan dalam sistem penjualan kredit di UD Rahma Banjarmasin tidak terdapat nomor nota tercetak. Sehingga tidak dapat dipertanggung jawabkan oleh bagian penjualan. Serta tidak dapat dilakukannya pencocokan fisik secara akurat antara catatan yang dimiliki dengan pendapatan dari penjualan kredit yang dilakukan. Karena tidak lengkapnya catatan

dan informasi yang dimiliki mengenai penjualan kredit yang terjadi.

d) Karyawan yang mutunya sesuai tanggung jawab

Karyawan yang bekerja pada UD Rahma Banjarmasin telah dipilih sesuai mutu dan kemampuan yang dimilikinya. Sehingga dianggap mampu untuk melaksanakan tugas dan tanggung jawab yang telah diberikan sesuai bagiannya.

2. Alternatif Pemecahan Masalah

Berdasarkan permasalahan yang telah diuraikan sebelumnya, maka penulis memberikan alternatif pemecahan masalah berupa saran untuk memperbaiki sistem penjualan pada UD Rahma Banjarmasin, yaitu : a. Sistem penjualan tunai pada UD Rahma Banjarmasin yang

disarankan

1) Informasi yang diperlukan manajemen yang disarankan

Informasi yang diperlukan manajemen dalam sistem penjualan tunai yang disarankan adalah informasi berupa data barang, data pelanggan, data laporan penjualan keseluruhan, data laporan penjualan tunai, data laporan penjualan per pelanggan, dan rekap penjualan barang.

2) Fungsi terkait yang disarankan

Fungsi terkait yang ada pada UD Rahma Banjarmasin masih terdapat perangkapan tugas pada bagian penjualan yaitu sebagai fungsi kasir dan fungsi penjualan, maka penulis menyarankan perlu adanya pemisahan fungsi antara fungsi kasir dan fungsi penjualan agar dapat dilakukan oleh orang yang berbeda. Hal ini dapat dilakukan dengan cara merekrut karyawan baru atau menugaskan karyawan pada fungsi yang berbeda untuk dipindahkan kesalah satu fungsi penjualan atau fungsi kasir sesuai kemampuan yang dimiliki karyawan tersebut.

3) Jaringan prosedur yang membentuk sistem yang disarankan Jaringan prosedur yang membentuk sistem penjualan tunai pada UD Rahma Banjarmasin sudah benar karena sudah sesuai dengan keperluan dan kondisi perusahaan. Namun jika dilakukan pemisahan fungsi pada bagian penjualan yaitu fungsi penjualan dan fungsi kasir yang dilakukan oleh karyawan baru, maka perlu ditambahkan jaringan prosedur penyerahan pendapatan penjualan kepada pimpinan yang dilakukan setiap hari oleh fungsi kasir. Penyetoran pendapatan penjualan kepada pimpinan dilakukan bersama dengan penyerahan laporan penjualan.

4) Dokumen yang disarankan

a) Nota penjualan

Nota penjualan dibuat oleh fungsi kasir. Penulis menyarankan penggunaan nota penjualan yang terdiri dari 3 (dua) rangkap dengan desain yang telah penulis buat. Berikut ini adalah bentuk nota penjualan yang penulis sarankan.

Gambar 4. 8 Nota Penjualan Tunai yang Disarankan Sumber : Penulis, 2020

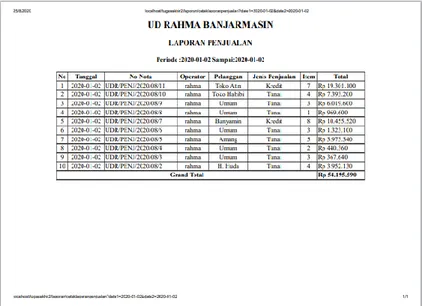

b) Laporan penjualan Keseluruhan

Laporan penjualan keseluruhan dibuat oleh fungsi kasir. Laporan ini digunakan untuk memberikan informasi mengenai jumlah penjualan tunai dan kredit yang terjadi pada suatu periode tertentu serta digunkan sebagai informasi rekap penjualan tunai dan kredit yang terjadi. Berikut ini adalah bentuk laporan penjualan keseluruhan yang penulis sarankan.

Gambar 4. 9 Laporan Penjualan Keseluruhan yang Disarankan

Sumber : Penulis, 2020

c) Laporan penjualan tunai

Laporan penjualan tunai dibuat oleh fungsi kasir. Laporan ini dibuat agar dapat digunakan sebagai sumber informasi mengenai jumlah penjualan tunai dan rekap penjualan tunai yang terjadi pada suatu periode tertentu.

Berikut ini adalah bentuk laporan penjualan tunai yang penulis sarankan.

Gambar 4. 10 Laporan Penjualan Tunai yang Disarankan Sumber : Penulis, 2020

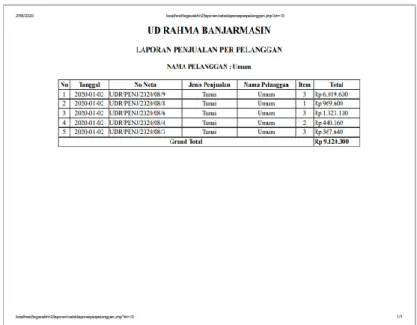

d) Laporan penjualan per pelanggan

Laporan penjualan per pelanggan dibuat oleh fungsi kasir. Laporan ini dapat digunakan sebagai sumber informasi untuk melihat jumlah pembelian yang pernah dilakukan setiap pelanggan. Pihak manajemen dapat menggunakan laporan ini sebagai bahan pertimbangan dalam pengambilan keputusan dalam melakukan transaksi penjualan kepada setiap pelanggan. Berikut ini adalah bentuk laporan penjualan per pelanggan yang disarankan :

Gambar 4. 11 Laporan Penjualan per Pelanggan yang Disarankan

Sumber : Penulis, 2020

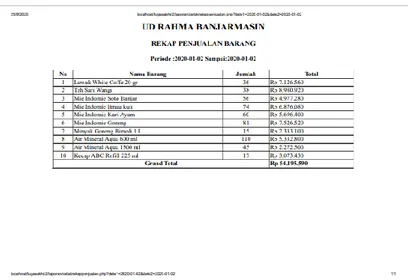

e) Rekap penjulan barang

Rekap penjualan barang dibuat oleh fungsi kasir. Laporan ini dibuat untuk menampilkan informasi mengenai jumlah penjualan dari setiap barang yang ada dan untuk menampilkan informasi rekap jumlah barang yang terjual setiap barangnya pada suatu periode tertentu. Berikut ini adalah bentuk rekap penjualan barang yang penulis sarankan.

Gambar 4. 12 Rekap Penjualan Barang yang Disarankan Sumber : Penulis, 2020

5) Catatan akuntansi yang disarankan

Catatan akuntansi yang disarankan oleh penulis untuk digunakan pada UD Rahma Banjarmasin yaitu catatan penjualan harian yang berisi rekap penjualan harian berdasarkan laporan penjualan yang ada pada program aplikasi penjualan UD Rahma Banjarmasin yang telah penulis buat. 6) Sistem pengendalian intern yang disarankan

a) Organisasi yang memisahkan tanggung jawab fungsional secara tegas

UD Rahma Banjarmasin tidak melakukan pemisahan fungsi antara fungsi penjualan dan fungsi kasir. Oleh karena itu penulis menyarankan untuk dilakukannya pemisahan kedua fungsi tersebut agar tidak terjadi perangkapan tugas dan tanggung jawab. Hal ini dapat diatasi dengan cara merekrut karyawan baru atau menugaskan karyawan pada fungsi yang berbeda untuk dipindahkan kesalah satu fungsi penjualan atau fungsi kasir sesuai kemampuan yang dimiliki karyawan tersebut.

b) Sistem otorisasi dan prosedur pencatan

Sistem otorisasi dan prosedur pencatatan yang disarankan pada UD Rahma Banjarmasin adalah sebagai berikut :

(1) Membubuhkan cap lunas pada nota penjualan tunai (2) Menyertakan tanda tangan karyawan bagian

penjualan yang melakukan penjualan dan pelanggan yang melakukan pembelian.

(3) Membubuhkan tanda tangan fungsi pengiriman dan pelanggan jika barang yang dibeli dilakukan pengantaran oleh fungsi pengiriman.

(4) Laporan penjualan diotorisasi oleh pimpinan.

c) Praktik yang sehat

Agar terciptanya praktik yang sehat penulis menyarankan digunakannya nota dengan nomor nota tercetak sehingga dokumen tersebut dapat dipertanggung jawabkan oleh fungsi yang bersangkutan. Dan dilakukannya pencocokan antara fisik kekayaan dengan catatan penjualan tunai yang dimiliki baik secara periodik atau pun mendadak.

d) Karyawan yang mutunya sesuai dengan tanggung jawab

Karyawan yang bekerja di UD Rahma Banjarmasin telah dipilih dan ditempatkan sesuai dengan mutu dan kemampuan yang dimiliki karyawan tersebut. Sehingga dapat melaksanakan pekerjaan sesuai dengan tugas dan tanggung jawab yang telah diberikan.

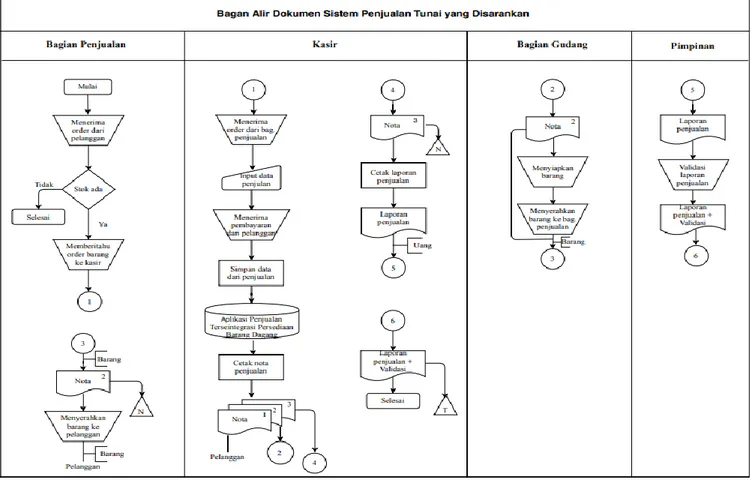

7) Bagan alir dokuman sistem penjualan tunai yang disarankan Bagan alir dokumen sistem penjualan tunai yang disarankan jika pelanggan tidak menggunakan jasa pengiriman dan tanpa membawa catatan daftar pesanan sendiri. Berikut bagan alir dokumen yang disarankan.

Gambar 4. 13 Bagan Alir Dokumen Sistem Penjualan Tunai yang Disarankan Sumber : Penulis, 2020

Berdasarkan bagan alir dokumen sistem penjualan tunai yang disarankan jika pelanggan tidak menggunakan jasa pengiriman pada UD Rahma Banjarmasin dapat dijelaskan sebagai beriku :

a) Bagian penjualan

Bagian penjualan bertugas untuk :

(1) Menerima order pembelian dari pelanggan.

(2) Memberitahukan order barang kepada bagian kasir. (3) Menerima barang dan nota rangkap ke dua dari

bagian gudang.

(4) Menyerahakan barang pesanan pelanggan kepada pelanggan.

(5) Mengarsip nota rangkap ke dua sesuai nomor urut nota tercetak.

b) Bagian kasir

Bagian kasir bertugas untuk :

(1) Menerima order penjualan dari bagian penjualan. (2) Melakukan input data penjualan.

(3) Menerima pembayaran dari pelanggan.

(4) Mencetak nota penjualan yang terdiri dari tiga rangkap. Rangkap pertama di serahkan kepada pelanggan, rangkap kedua diserahkan kepada bagian gudang, dan rangkap ke tiga di arsip oleh bagian kasir sendiri berdasarkan nomor urut nota tercetak.

(5) Mencetak laporan penjualan.

(6) Menyerahkan laporan penjualan beserta uang hasil penjualan kepada pimpinan.

(7) Menerima dan mengarsip laporan penjualan yang telah divalidasi oleh pimpinan.

c) Bagian gudang

(1) Menerima nota rangkap ke dua dari bagian kasir. (2) Menyiapkan barang pesanan pelanggan.

(3) Menyerahkan barang pesanan pelanggan dan nota rangkap ke 2 kepada bagian penjualan.

d) Pimpinan

Pimpinan berwenang untuk meneriman dan mencocokkan laporan-laporan penjualan dengan uang hasil penjualan barang yang diserahkan oleh fungsi kasir. Kemudian pimpinan akan memvalidasi laporan tersebut.

b. Sistem penjualan kredit pada UD Rahma Banjarmasin yang disarankan

1) Informasi yang diperlukan manajemen yang disarankan

Informasi yang diperlukan manajemen dalam sistem penjualan kredit yang disarankan adalah informasi berupa data barang, data pelanggan, data laporan penjualan kredit, data laporan penjualan keseluruhan, data laporan penjualan penjualan per pelanggan, dan rekap penjualan barang.

2) Fungsi yang terkait yang disarankan

Fungsi terkait yang ada pada UD Rahma Banjarmasin masih terdapat perangkapan tugas pada bagian penjualan yaitu sebagai fungsi kasir dan fungsi penjualan, maka penulis menyarankan perlu adanya pemisahan fungsi antara fungsi kasir dan fungsi penjualan agar dapat dilakukan oleh orang yang berbeda. Hal ini dapat dilakukan dengan cara merekrut karyawan baru atau menugaskan karyawan pada fungsi yang berbeda untuk dipindahkan kesalah satu fungsi penjualan atau fungsi kasir sesuai kemampuan yang dimiliki karyawan tersebut.

3) Jaringan prosedur yang membentuk sistem yang disarankan Jaringan prosedur yang membentuk sistem penjualan kredit pada UD Rahma Banjarmasin sudah benar karena sudah

sesuai dengan keperluan dan kondisi perusahaan. Namun jika dilakukan pemisahan fungsi pada bagian penjualan yaitu fungsi penjualan dan fungsi kasir yang dilakukan oleh karyawan baru, maka perlu ditambahkan jaringan prosedur penyerahan pendapatan penjualan kepada pimpinan yang dilakukan setiap hari oleh fungsi kasir. Penyetoran pendapatan penjualan kepada pimpinan dilakukan bersama dengan penyerahan laporan penjualan.

4) Dokumen yang disarankan

a) Nota penjualan

Nota penjualan dibuat oleh fungsi kasir. Penulis menyarankan penggunaan nota penjualan yang terdiri dari 2 (dua) rangkap dengan desain yang telah penulis buat. Berikut ini adalah bentuk nota penjualan yang penulis sarankan.

Gambar 4. 14 Nota Penjualan Kredit yang Disarankan Sumber : Penulis, 2020

Laporan penjualan keseluruhan dibuat oleh fungsi kasir. Laporan ini digunakan untuk memberikan informasi mengenai jumlah penjualan tunai dan kredit yang terjadi pada suatu periode tertentu serta digunkan sebagai informasi rekap penjualan tunai dan kredit yang terjadi. Berikut ini adalah bentuk laporan penjualan keseluruhan yang penulis sarankan.

Gambar 4. 15 Laporan Penjualan Keseluruhan yang Disarankan

Sumber : Penulis, 2020

c) Laporan penjualan kredit

Laporan penjualan kredit dibuat oleh fungsi kasir. Laporan ini dibuat agar dapat digunakan sebagai sumber informasi mengenai jumlah penjualan kredit dan rekap penjualan kredit yang terjadi pada suatu periode tertentu. Berikut ini adalah bentuk laporan penjualan tunai yang penulis sarankan.

Gambar 4. 16 Laporan Penjualan Kredit yang Disarankan Sumber : Penulis, 2020

d) Laporan penjualan per pelanggan

Laporan penjualan per pelanggan dibuat oleh fungsi kasir. Laporan ini dapat digunakan sebagai sumber informasi untuk melihat jumlah pembelian yang pernah dilakukan setiap pelanggan. Pihak manajemen dapat menggunakan laporan ini sebagai bahan pertimbangan dalam pengambilan keputusan dalam melakukan transaksi penjualan kepada setiap pelanggan. Berikut ini adalah bentuk laporan penjualan per pelanggan yang disarankan

Gambar 4. 17 Laporan Penjualan per Pelanggan yang Disarankan

Sumber : Penulis, 2020

e) Rekap penjulan barang

Rekap penjualan barang dibuat oleh fungsi kasir. Laporan ini dibuat untuk menampilkan informasi mengenai jumlah penjualan dari setiap barang yang ada dan untuk menampilkan informasi rekap jumlah barang yang terjual setiap barangnya pada suatu periode tertentu. Berikut ini adalah bentuk rekap penjualan barang yang penulis sarankan.

Gambar 4. 18 Rekapa Penjualan Barang yang Disarankan Sumber : Penulis, 2020

5) Catatan akuntansi yang disarankan

Catatan akuntansi yang disarankan oleh penulis untuk digunakan pada UD Rahma Banjarmasin yaitu catatan penjualan harian yang berisi rekap penjualan harian berdasarkan laporan penjualan yang ada pada program aplikasi penjualan UD Rahma Banjarmasin yang telah penulis buat. 6) Sistem pengendalian intern yang disarankan

a) Organisasi yang memisahkan tanggung jawab fungsional secara tegas

UD Rahma Banjarmasin tidak melakukan pemisahan fungsi antara fungsi penjualan dan fungsi kasir. Oleh karena itu penulis menyarankan untuk dilakukannya pemisahan kedua fungsi tersebut agar tidak terjadi perangkapan tugas dan tanggung jawab. Hal ini dapat diatasi dengan cara merekrut karyawan baru atau menugaskan karyawan pada fungsi yang berbeda untuk dipindahkan kesalah satu fungsi penjualan atau fungsi kasir sesuai kemampuan yang dimiliki karyawan tersebut.

b) Sistem otorisasi dan prosedur pencatan

Sistem otorisasi dan prosedur pencatatan yang disarankan pada UD Rahma Banjarmasin adalah sebagai berikut :

(1) Menyertakan tanda tangan karyawan bagian penjualan yang melakukan penjualan dan pelanggan yang melakukan pembelian.

(2) Membubuhkan tanda tangan fungsi pengiriman dan pelanggan jika barang yang dibeli dilakukan pengantaran oleh fungsi pengiriman.

(3) Laporan penjualan diotorisasi oleh pimpinan

c) Praktik yang sehat

Agar terciptanya praktik yang sehat penulis menyarankan digunakannya nota penjualan dengan nomor nota tercetak sehingga dokumen tersebut dapat dipertanggung jawabkan oleh fungsi yang bersangkutan. Dan dilakukannya pencocokan antara fisik kekayaan dengan catatan penjualan kredit yang dimiliki baik secara periodik atau pun mendadak.

d) Karyawan yang mutunya sesuai dengan tanggung jawab

Karyawan yang bekerja di UD Rahma Banjarmasin telah dipilih dan ditempatkan sesuai dengan mutu dan kemampuan yang dimiliki karyawan tersebut. Sehingga dapat melaksanakan pekerjaan sesuai dengan tugas dan tanggung jawab yang telah diberikan.

7) Bagan alir dokuman sistem penjualan kredit yang disarankan Bagan alir dokumen sistem penjualan kredit yang disarankan jika pelanggan tidak menggunakan jasa pengiriman dan tanpa membawa catatan daftar pesanan sendiri. Berikut bagan alir dokumen yang disarankan.

Gambar 4. 19 Bagan Alir Dokumen Sistem Penjualan Kredit yang Disarankan Sumber : Penulis, 2020

Berdasarkan bagan alir dokumen sistem penjualan tunai yang disarankan jika pelanggan tidak menggunakan jasa pengiriman pada UD Rahma Banjarmasin dapat dijelaskan sebagai beriku :

a) Bagian penjualan

Bagian penjualan bertugas untuk :

(1) Menerima order pembelian kredit dari pelanggan. (2) Memberitahu bagian kasir atas pembelian kredit yang

ingin dilakukan pelanggan.

(3) Menerima persetujuan dari bagian kasir atas penjualan kredit.

(4) Menerima order barang dari pelanggan.

(5) Memberitahukan order barang kepada bagian kasir. (6) Menerima barang dan nota rangkap ke dua dari

bagian gudang.

(7) Menyerahakan barang pesanan pelanggan kepada pelanggan.

(8) Mengarsip nota rangkap ke dua sesuai nomor urut nota tercetak.

b) Bagian kasir

Bagian kasir bertugas untuk : (1) Mengecek status kredit pelanggan.

(2) Memberitahukan persetujuan penjualan kredit kepada bagian penjualan.

(3) Menerima order penjualan barang dari bagian penjualan.

(4) Melakukan input data penjualan.

(5) Menerima pembayaran uang muka dari pelanggan. (6) Mencetak nota penjualan yang terdiri dari tiga

rangkap. Rangkap pertama di serahkan kepada pelanggan, rangkap kedua diserahkan kepada bagian

gudang, dan rangkap ke tiga di arsip oleh bagian kasir sendiri berdasarkan nomor urut nota tercetak.

(7) Mencetak laporan penjualan.

(8) Menyerahkan laporan penjualan beserta uang hasil penjualan kepada pimpinan.

(9) Menerima dan mengarsip laporan penjualan yang telah divalidasi oleh pimpinan.

c) Bagian gudang

Bagian gudang bertugas untuk :

(1) Menerima nota rangkap ke dua dari bagian kasir. (2) Menyiapkan barang pesanan pelanggan.

(3) Menyerahkan barang pesanan pelanggan dan nota rangkap ke 2 kepada bagian penjualan.

d) Pimpinan

Pimpinan berwenang untuk meneriman dan mencocokkan laporan-laporan penjualan dengan uang hasil penjualan barang yang diserahkan oleh fungsi kasir. Kemudian pimpinan akan memvalidasi laporan tersebut. c. Sistem informasi akuntansi penjualan pada UD Rahma

Banjarmasin yang disarankan

Langkah-langkah dalam membangun program aplikasi penjualan untuk UD Rahma Banjarmasin yaitu sebagai berikut : 1) Normalisasi

Pada bab sebelumnya telah dijelaskan mengenai konsep normalisasi. Dimana normalisasi merupakan suatu bagian dari perancangan basis data. Tanpa normalisasi sistem basis data akan jadi lambat, tidak akurat dan tidak efisien. Terdapat 4 (empat) tingkatan dalam melakukan normalisasi, yaitu:

a) Tidak normal (unnormalized)

Pada tingkatan ini penulis mencantumkan semua field yang diperoleh dari dokumen yang penulis dapat di

lapangan dan akan digunakan dalam membangun program aplikasi penjualan pada UD Rahma Banjarmasin, yaitu

Tabel 4. 1 Unnormalisasi

No Nama Field No Nama Field

1 Nomor Nota 9 Piutang

2 Tanggal 10 Nama Pelanggan

3 Nama Barang 11 Alamat Pelanggan

4 Kuantitas 12 Nohp Pelanggan

5 Harga Beli 13 Nama Supplier 6 Harga Jual 14 Alamat Supplier

7 Subtotal 15 Nohp Supplier

8 Total

Sumber : Penulis, 2020

b) Bentuk normal pertama (1NF)

Telah memenuhi bentuk normal kesatu (1NF), yaitu jika nilai untuk semua atribut adalah anatomik atau tidak dapat dibagi lagi menjadi unit yang lebih kecil dan nilai berulang.

Tabel 4. 2 Normalisasi Pertama (1NF)

No Nama Field No Nama Field

1 Id_userdetail 19 Jenis_penjualan 2 Id_pelanggan 20 Nama_barang 3 Id_supplier 21 Kategori 4 Id_kategoripenjualan 22 Satuan 5 Id_barang 23 Persentase 6 Id_transaksiheader 24 Limit 7 Nama_user 25 Harga_beli 8 Alamat_user 26 Harga_jual 9 Nohp_user 27 Stok 10 Username 28 No_nota 11 Password 29 Tanggal 12 Jabatan 30 Jenis_transaksi 13 Nama_pelanggan 31 Harga 14 Alamat_pelanggan 32 Kuantitas 15 Nohp_pelanggan 33 Uang_muka

16 Nama_supplier 34 Sisa 17 Alamat_supplier 35 Total 18 Nohp_supplier

Sumber: Penulis, 2020

c) Bentuk normal kedua (2NF)

Telah memenuhi syarat bentuk normal kedua (2NF), jika :

(1) Telah berbentuk normal pertama (1NF).

(2) Semua atribut utama harus bergantung fungsional penuh pada kunci relasi. Contohnya atribut nama_pelanggan, alamat_pelanggan, dan nohp_pelanggan bergantung penuh pada kunci relasi id_pelanggan pada tabel pelanggan.

Gambar 4. 20 Bentuk Normal kedua (2NF) Sumber: Penulis, 2020

d) Bentuk normal ketiga(3NF)

Telah memenuhi syarat bentuk normal ketiga (3NF), jika :

(2) Relasi tidak boleh memuat ketergantungan fungsional

diantara atribut-atribut bukan utama. Contohnya pada tabel barang terdapat dua atribut bukan kunci, yaitu persentase dan limit. Atribut persentase tidak bergantung pada limit dan begitu juga sebaliknya. Atribut bukan kunci tersebut bergantung fungsional secara penuh kepada sekumpulan atribut yang berfungsi sebagai kunci relasi. setiap kolom yang bukan kunci tidak tergantung secara transitif pada kunci utamanya.

Gambar 4. 21 Bentuk Normal ketiga (3NF) Sumber: Penulis, 2020

Dengan dilakukannya normalisasi maka dapat dihindari anomali-anomali selama melakukan manipulasi data seperti berikut :

a) Anomali penyisipan (insertion)

Anomali penyisipan merupakan kesalahan yang terjadi akibat dari operasi panyisipan record pada sebuah relasi. Sebagai contoh apabila kita menyisipakan atau

menambahkan satu data barang pada tabel barang maka kita tidak perlu lagi menambahkan data barang pada tabel transaksi_detail.

b) Anomali penghapusan (delete)

Anomali penghapusan merupakan kesalahan yang terjadi akibat dari operasi penghapusan terhadap record dari sebuah relasi. Sebagai contoh apabila kita menghapus data nama barang pada tabel barang, maka kita tidak perlu lagi menghapus nama barang pada tabel transaksi_detail.

c) Anomali modifikasi (update)

Anomali modifikasi atau kesalahan mengubah adalah kesalahan pada waktu mengubah sebuah data pada satu tabel, maka tabel lain juga ikut berubah. Sebagai contoh apabila kita mengubah nama barang pada tabel barang, maka kita tidak perlu lagi merubah nama barang tersebut pada tabel transaksi_detail.

2) Sistem basis data

Sistem basis data merupakan kumpulan data yang saling berhubungan atau memiliki relasi. Berikut merupakan diagram relasi antar tabel :

Gambar 4. 22 Relasi Antar Tabel Sumber: Penulis, 2020

Penjelasan relasi antar tabel pada gambar diatas adalalah sebagai berikut :

a) Tabel barang

Tabel barang adalah tabel yang digunakan untuk menyimpan dan menambah data barang. Tabel ini memiliki relasi one to one dengan tabel stok_barang dan tabel kartu_persediaan, serta berelasi one to many dengan tabel transaksi_detail dengan field kunci id. Hal ini berarti satu kode barang bisa mempunyai banyak detail kode pada tabel transaksi_detail. Dibawah ini merupakan desain tabel secara fisik :

Tabel 4. 3 Tabel Barang

No. Nama Field Tipe Data (Ukuran)

1 Id Int (11)

2 Nama_barang Varchar (50)

4 Satuan Varchar (10) 5 Presentase Float (10,0) 6 Limit Int (11) 7 harga_beli Int (12) 8 harga_jual Int (12) Sumber: Penulis, 2020 Keterangan :

Nama tabel : barang Kunci utama : id Jumlah field : 8

Fungsi : Untuk menyimpan data barang

b) Tabel pelanggan

Tabel pelanggan adalah tabel yang digunakan untuk menyimpan dan menambah data pelanggan. Tabel ini memiliki relasi one to many dengan tabel transaksi_header dengan field kunci id. Hal ini berarti satu kode pelanggan bisa mempunyai banyak transaksi pada tabel transaksi_header. Dibawah ini merupakan desain tabel secara fisik :

Tabel 4. 4 Tabel Pelanggan

No. Nama Field Tipe Data (Ukuran)

1 Id Int (11) 2 Nama_pelanggan Varchar (50) 3 Alamat_pelanggan Varchar (50) 4 Nohp_pelanggan Varchar (12) 5 Trash Int(11) Sumber: Penulis, 2020 Keterangan :

Nama tabel : Pelanggan Kunci utama : id

Fungsi : Untuk menyimpan data pelanggan

c) Tabel supplier

Tabel supplier adalah tabel yang digunakan untuk menyimpan dan menambah data supplier. Tabel ini memiliki relasi one to many dengan tabel transaksi_header dengan field kunci id. Hal ini berarti satu kode supplier bisa mempunyai banyak transaksi pada tabel transaksi_header. Dibawah ini merupakan desain tabel secara fisik :

Tabel 4. 5 Tabel Supplier

No. Nama Field Tipe Data (Ukuran)

1 Id Int (11) 2 Nama_supplier Varchar (50) 3 Alamat_supplier Varchar (50) 4 Nohp_supplier Int (11) Sumber: Penulis, 2020 Keterangan :

Nama tabel : Supplier Kunci utama : id Jumlah field : 4

Fungsi : Untuk menyimpan data supplier

d) Tabel user

Tabel user adalah tabel yang digunakan untuk menyimpan dan menambah data user. Tabel ini memiliki relasi one to many dengan tabel transaksi_header dengan field kunci id. Hal ini berarti satu kode user bisa mempunyai banyak transaksi pada tabel transaksi_header. Dibawah ini merupakan desain tabel secara fisik :

No. Nama Field Tipe Data (Ukuran) 1 Id Int (11) 2 Username Varchar (50) 3 Password Text 4 Jabatan Varchar (50) 5 Userdetail_id Int (11) Sumber: Penulis, 2020 Keterangan :

Nama tabel : User Kunci utama : id Jumlah field : 5

Fungsi : Untuk menyimpan data user

e) Tabel user_detail

Tabel user_detail adalah tabel yang digunakan untuk menyimpan dan menambahkan data user secara detail. Tabel ini memiliki relasi one to one dengan tabel user dengan field kunci id. Hal ini berarti bahwa satu user mempunyai satu data detail pada tabel user_detail. Dibawah ini merupakan desain tabel secara fisik :

Tabel 4. 7 Tabel User_detail

No. Nama Field Tipe Data (Ukuran)

1 Id Int (11) 2 Nama_user Varchar (50) 3 Alamat_user Varchar (80) 4 nohp_user Varchar (13) Sumber: Penulis, 2020 Keterangan :

Nama tabel : User_detail Kunci utama : id

Jumlah field : 4

f) Tabel kategori_penjualan

Tabel kategori_penjualan adalah tabel yang digunakan untuk menyimpan dan menambahkan data kategori penjualan. Tabel ini memiliki relasi one to many dengan tabel transaksi_header dengan field kunci id. Hal ini berarti bahwa satu kategori penjualan mempunyai banyak transaksi pada tabel transaksi_header. Dibawah ini merupakan desain tabel secara fisik :

Tabel 4. 8 Tabel Kategori_penjualan

No. Nama Field Tipe Data (Ukuran)

1 Id Int (11)

2 Jenis_penjualan Varchar (10) Sumber: Penulis, 2020

Keterangan :

Nama tabel : Kategori_penjualan Kunci utama : id

Jumlah field : 4

Fungsi :Untuk menyimpan data kategori penjualan

g) Tabel stok_barang

Tabel stok_barang adalah tabel yang digunakan untuk menyimpan dan menambahkan data stok barang. Tabel ini memiliki relasi one to one dengan tabel barang dengan

field kunci id. Hal ini berarti bahwa satu kode barang

mempunyai satu data stok pada tabel stok_barang. Dibawah ini merupakan desain tabel secara fisik :

Tabel 4. 9 Tabel Stok_barang

No. Nama Field Tipe Data (Ukuran)

2 Barang_id Int (11) 3 Stok Int (12) 4 Bulan Int (11) 5 Tahun Int (11) Sumber: Penulis, 2020 Keterangan :

Nama tabel : stok_barang Kunci utama : id

Jumlah field : 5

Fungsi : Untuk menyimpan data stok barang

h) Tabel transaksi_header

Tabel transaksi_header adalah tabel yang digunakan untuk menyimpan dan menambah data header yang baru. Tebel ini memiliki relasi one to many dengan tabel transaksi_detail dengan field kunci id. Hal ini berarti satu kode transaksi_header bisa mempunyai banyak transaksi pada tabel transaksi_detail. Dan memiliki relasi one to one dengan tabel laporan_transaksi dengan field kunci id . hal ini berarti satu kode transaksi_header hanya bisa memiliki satu transaksi pada laporan_transaksi. Dibawah ini merupakan desain tabel secara fisik :

Tabel 4. 10 Tabel Transaksi_header

No. Nama Field Tipe Data (Ukuran)

1 Id Int (11) 2 No_nota Varchar (20) 3 Tanggal Date 4 Kategoripenjual_id Int (11) 5 Pelanggan_id Int (11) 6 Supplier_id Int (11) 7 User_id Int (12) 8 Jenis_transaksi Int (11) 9 Urutan_no_nota Int (11) Sumber: Penulis, 2020

Keterangan :

Nama tabel : Transaksi_header Kunci utama : id

Jumlah field : 9

Fungsi :Untuk menyimpan data transaksi header

i) Tabel transaksi_detail

Tabel transaksi_detail adalah tabel yang digunakan untuk menyimpan dan menambah data detail transaksi. Tabel ini memiliki relasi many to one dengan tabel transaksi_header dengan field kunci id. Hal ini berarti beberapa kode transaksi_detail mempunyai satu transaksi pada tabel transaksi_header. Dibawah ini merupakan desain tabel secara fisik :

Tabel 4. 11 Tabel Transaksi_detail

No. Nama Field Tipe Data (Ukuran)

1 Id Int (11) 2 Transaksiheader_id Int (11) 3 Barang_id Int (11) 4 Harga Int (11) 5 Kuantitas Int (11) Sumber: Penulis, 2020 Keterangan :

Nama tabel : Transaksi_detail Kunci utama : id

Jumlah field : 5

Fungsi : Untuk menyimpan data transaksi detail

j) Tabel laporan_transaksi

Tabel laporan_transaksi adalah tabel yang digunakan untuk menyimpan dan menambahkan data laporan

transaksi. Tabel ini memiliki relasi one to one dengan tabel transaksi_header dengan field kunci id. Hal ini berarti satu laporan transaksi hanya bisa mempunyai satu transaksi pada tabel transaksi_header. Dibawah ini merupakan desain tabel secara fisik :

Tabel 4. 12 Tabel Laporan Transaksi

No. Nama Field Tipe Data (Ukuran)

1 Id Int (11) 2 Transaksiheader_id Int (11) 3 Uang_muka Int (12) 4 Sisa Int (12) 5 Total Int (12) Sumber: Penulis, 2020 Keterangan :

Nama tabel : Laporan_transaksi Kunci utama : id

Jumlah field : 5

Fungsi :Untuk menyimpan data laporan transaksi

k) Tabel kartu_persediaan

Tabel kartu_persediaan adalah tabel yang digunakan untuk menyimpan dan menambahkan data persediaan barang dari transaksi yang telah dilakukan. Tabel ini memiliki relasi one to one dengan tabel barang dengan

field kunci id. Hal ini berarti satu barang memiliki satu

kartu persediaan. Dibawah ini merupakan desain tabel secara fisik :

Tabel 4. 13 Tabel Kartu_Persediaan

No. Nama Field Tipe Data (Ukuran)

2 Tanggal Date 3 Barang_id Int (11) 4 Jenis Int (11) 5 Kuantitas Int (11) 6 Harga Int (12) 7 Jumlah Int (11) Sumber: Penulis, 2020 Keterangan :

Nama tabel : Kartu_persediaan Kunci utama : id

Jumlah field : 7

Fungsi :Untuk menyimpan data kartu persediaan

3) User interface

User interface adalah tampilan antar muka yang terlihat di layar komputer sebagai bentuk komunikasi antar pengguna dan komputer. Beriku merupakan tampilan program aplikasi penjualan pada UD Rahma Banjarmasin yang telah penulis buat:

a) Login

Login adalah halaman yang pertama kali muncul apabila program aplikasi dijalankan dan untuk bisa masuk kedalam program aplikasi pengguna harus terlebih dahulu memasukkan username dan password. Dibawah ini merupakan tampilan login program aplikasi penjualan yang penulis buat:

Gambar 4. 23 Form Login Sumber : Penulis, 2020

b) Home

Home merupakan tampilan yang muncul pertama kali setelah pengguna melakukan login. Berikut ini merupakan tampilan dari menu utama program aplikasi penjualan yang dibuat oleh penulis :

Gambar 4. 24 Home Sumber : Penulis, 2020

c) Master Data

Master data merupakan menu yang berisi data utama yang berhubungan dengan transaksi-transaksi yang akan dilakukan. Master data yang ada pada program aplikasi penjualan yang penulis buat terdiri dari 4 bagain, yaitu master data yang berisi data barang, data pelanggan, data supplier dan data user. Setiap data pada master data dapat diedit, dihapus dan ditambah. Berikut merupakan tampilan dari master data pada program aplikasi penjualan yang telah penulis buat :

(1) Master data barang

Master data barang digu0nakan untuk menyimpan data barang yang dimiliki oleh UD Rahma Banjarmasin. Berikut merupakan tampilan mater data barang pada program aplikasi penjualan yang telah penulis buat :

Gambar 4. 25 Master Data Barang Sumber : Penulis, 2020

Gambar 4. 26 Form Tambah Barang Sumber : Penulis, 2020

(2) Master data pelanggan

Master data pelanggan digunakan untuk menyimpan data informasi pelanggan pada UD Rahma Banjarmasin. Berikut merupakan tampilan master data pelanggan pada program aplikasi penjualan yang telah penulis buat :

Gambar 4. 27 Master Data Pelanggan Sumber : Penulis, 2020

Gambar 4. 28 Form Tambah pelanggan Sumber : Penulis, 2020

(3) Master data supplier

Master data supplier digunakan untuk menyimpan data informasi supplier pada UD Rahma Banjarmasin. Berikut merupakan tampilan master data supplier pada program aplikasi penjualan yang telah penulis buat :

Gambar 4. 29 Master Data Supplier Sumber : Penulis, 2020

Gambar 4. 30 Form Tambah Supplier Sumber : Penulis, 2020

(4) Master data user

Master data user digunakan untuk menyimpan data informasi user yang dapat mengakses program aplikasi penjualan pada UD Rahma Banjarmasin yang telah penulis buat. Berikut merupakan tampilan master data user pada program aplikasi penjualan yang telah penulis buat :

Gambar 4. 31 Master Data User Sumber : Penulis, 2020

Gambar 4. 32 Form Tambah User Sumber : Penulis, 2020

d) Transaksi

Menu transaksi terdiri dari 2 sub menu, yaitu penjualan dan pembelian. Menu ini digunakan untuk memasukkan data transaksi yang ingin dilakukan oleh pengguna. Berikut merupakan tampilan dari menu transaksi pada program aplikasi penjualan yang penulis buat :

(1) Form transaksi pembelian

Form transaksi pembelian digunakan untuk mamasukkan sejumlah data atau informasi mengenai pembelian barang yang dilakukan oleh UD Rahma Banjarmasin. Berikut tampilan dari form transaksi pembelian pada aplikasi penjualan yang telah penulis buat:

Gambar 4. 33 Form Transaksi Pembelian Sumber : Penulis, 2020

Gambar 4. 34 Form Tambah Barang pada Form Transaksi Pembelian

Sumber : Penulis, 2020

(2) Transaksi penjualan

Form transaksi penjualan digunakan untuk memasukkan sejumlah data atau informasi mengenai penjualan barang yang terjadi pada UD Rahma Banjarmasin. Pada form transaksi penjualan yang penulis buat mampu digunakan untuk memasukkan dua jenis data penjualan, yaitu penjualan tunai dan kredit. Berikut merupakan tampilan form transaksi

penjualan pada aplikasi penjualan yang telah penulis buat :

Gambar 4. 35 Form Transaksi Penjualan Sumber : Penulis, 2020

Gambar 4. 36 Form Tambah Barang pada Form Transaksi Penjualan

Sumber : Penulis, 2020

e) Daftar transaksi Penjualan

Daftar transaksi penjualan berisikan informasi penjulan yang terjadi pada UD Rahma Banjarmasin. Pada daftar transaksi penjualan setiap data dapat dihapus dan dapat dilihat informasi secara detail dari penjulan tersebut. Serta pengguna juga dapat melakukan filter data transaksi penjualan berdasarkan tanggal. Berikut merupakan

tampilan dari daftar transaksi penjualan yang ada pada program aplikasi penjulan yang telah penulis buat :

Gambar 4. 37 Daftar Transaksi penjualan Sumber : Penulis, 2020

f) Laporan

Menu laporan dapat digunakan untuk melihat dan mencetak berbagai jenis laporan yang diinginkan. Menu laporan terbagi atas beberapa sub menu, yaitu rekap barang, laporan penjualan, laporan penjualan tunai, laporaan penjualan kredit, laporan penjualan per pelanggan, rakap penjualan barang dan laporan kartu persediaan. Berikut merupakan salah satu tampilan dari laporan yang telah penulis buat pada aplikasi penjualan :

Gambar 4. 38 Laporan Penjualan Sumber : Penulis, 2020

Gambar 4. 39 Cetak Laporan Penjualan Sumber : Penulis, 2020