BAB II LANDASAN TEORI II.1 Pasar Modal

Pengertian pasar modal secara umum menurut Keputusan Menteri Keuangan RI No. 1548/KMK/1990 tentang peraturan pasar modal, adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Sedangkan menurut Darmadji dan Fakhruddin (2001), “Pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang maupun modal sendiri” (h.1). Di Indonesia, pasar modal dikelola oleh Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) dibawah pengendalian menteri keuangan Republik Indonesia. Bapepam-LK merupakan lembaga otoritas tertinggi di pasar modal yang melakukan pengawasan dan pembinaan atas pasar modal. Tugas pokok Bapepam adalah membina, mengatur, dan mengawasi sehari-hari kegiatan pasar modal dengan tujuan mewujudkan terciptanya kegiatan pasar modal yang wajar, teratur, dan efisien serta melindungi kepentingan pemodal dan masyarakat sesuai dengan kebijakan yang ditetapkan menteri keuangan dan berdasarkan peraturan perundang-undangan yang berlaku.

II.2 Fungsi Pasar Modal

Menurut Sutrisno (Manajemen Keuangan, 2007) Pasar modal memiliki beberapa fungsi strategis yang menyebabkan lembaga ini mempunyai daya tarik baik bagi pihak yang membutuhkan dana, pihak yang memiliki dana, maupun pemerintah. Pemenintah sangat berkepentingan dalam pembinaan pasar modal, karena dengan membaiknya kondisi pasar modal bisa mencegah terjadinya capital flight atau pelarian modal ke luar negeri. Oleh karena itu pasar modal rnempunyai beberapa fungsi antara lain adalah:

1. Sebagai Sumber Penghimpunan Dana

Kebuluhan dana perusahaan bisa dipenuhi dari berbagai sumber pembiayaan. Salah satu sumber dana yang bisa dimanfaatkan oleh perusahaan adalah pasar modal, selain sistem perbankan yang selama lni dikenal sebagal media perantara keuangan secara konvensional. Ada beberapa keterbatasan apabila perusahaan memanfaatkan bank sebagai sumber dana. Keterbatasan tersebut adalah jumlah dana yang bisa ditarik dari perbankan terbatas, karena pada industri perbankan dikenal dengan adanya Legal Lending Limit atau Batas Maksimal Pemberian Kredit (BMPK). Sehingga bila perusahaan ingin menggalang dana yang jumlahnya relatif besar akan terhambat dengan aturan perbankan tersebut. Oleh karena itu perusahaan bisa masuk ke pasar modal untuk menggalang dana yang besarnya sesuai dengan yang diharapkan tanpa ada batasan besarnya dana.

2. Sebagai Sarana Investasi

Pada umumnya perusahaan yang menjual surat berharga (saham atau obligasi) ke pasar modal adalah perusahaan yang sudah mempunyai reputasi bisnis yang baik dan kredibel, sehingga efek-efek yang dikeluarkan akan laku dijualbelikan di bursa. Sementara, pemilik dana atau investor jika tidak ada pilihan lain mereka akan menginvestasikan pada perbankan yang notabene mempunyai tingkat keuntungan yang relatif kecil. Dengan adanya surat berharga yang mudah dijualbelikan, maka bagi investor merupakan alternatif instrumen investasi. Investasi di pasar modal leblh fleksibel, sebab setiap investor bisa dengan mudah memindahkan dananya dan satu perusahaan ke perusahaan lainnya atau dan satu industri ke industri lainnya. Oleh karena itu pasar modal sebagai salah satu alternatif instrumen penempatan dana bagi investor selain di perbankan atau investasi langsung lainnya.

3. Pemerataan Pendapatan

Pada dasarnya apabila perusahaan tidak melakukan go public, pemilik perusahaan terbatas pada personal-personal pendiri perusahaan yang bersangkutan. Dengan go public-nya perusahaan memberikan kesempatan kepada masyarakat luas untuk ikut serta memiliki perusahaan tersebut. Dengan demikian akan memberikan kesempatan kepada masyarakat untuk ikut menikmati keuntungan dan perusahaan berupa bagian keuntungan atau dividen, sehingga semula hanya dinikmati oleh beberapa orang permilik, akhirnya bisa dinikmati oleh masyarakat artinya ada pemerataan pendapatan kepada masyarakat.

4. Sebagai Pendorong lnvestasi

Sudah merupakan kewajiban pemerintah untuk memajukan pembangunan dan perekonomian negaranya. Untuk meningkatkan pertumbuhan ekonomi dan memajukan pembangunan membutuhkan investasi besar. Pemerintah tidak akan mampu untuk melakukan investasi sendiri tanpa dibantu oleh pihak swasta nasional dan asing. Untuk mendorong agar pihak swasta dan asing mau melakukan investasi baik secara langsung maupun tidak langsung, pemerintah harus mampu menciptakan iklim investasi yang kondusif bagi mereka. Salah satu iklim investasi yang kondusif adalah likuidnya pasar modal. Semakin baik pasar modal, semakin banyak perusahaan yang akan masuk.

II.3 Bursa Efek

Menurut Sutrisno dalam bukunya Manajemen Keuangan, pengertian bursa efek atau stock exchange adalah suatu sistem yang terorganisir yang mempertemukan antara penjual dan pembeli efek yang dilakukan baik secara langsung maupun melalui wakil-wakilnya. Bursa efek ini berfungsi untuk menjaga kontinuitas pasar dan menciptakan harga efek yang wajar melalui mekanisme permintaan dan penawaran.

II.4 Penggolongan Pasar

Penjualan saham oleh perusahaan yang go public kepada masyarakat bisa dilakukan dengan berbagai cara sesuai dengan jenis pasar dan sekuritas yang akan dijual. Menurut Sutrisno (Manajemen Keuangan, 2007) jenis-jenis pasar tersebut adalah:

1. Pasar Perdana atau Primary Market

Pada dasarnya perusahaan yang mengeluarkan saham atau emiten tidak bisa menjual saham atau obligasinya secara langsung ke bursa. Jual beli di bursa dilakukan oleh para pelaku pasar modal. Perusahaan yang akan go public menjual sahamnya langsung kepada masyaràkat pada saat go public melalul pasar perdana. Pasar Perdana adalah penawaran saham dari perusahaan yang menerbitkan saham atau emiten kepada investor selama waktu yang ditentukan oleh pihak yang menerbitkan sebelum saham tersebut diperdagangkan di pasar sekunder. Dan pengertian ini bisa dikatakan bahwa pada saat pertama kali menjual sahamnya perusahaan tidak bisa menjual secara langsung sahamnya ke bursa, melainkan harus menjual kepada masyrakat. Setelah jangka waktu yang ditentukan oleh emiten, maka saham yang telah dijual kepada masyarakat lewat pasar perdana tersebut didaftarkan ke bursa, den setelah saham didaftarkan ke bursa, maka masyarakat bisa melakukan jual beli saham perusahaan tersebut di lantai bursa.

2. Pasar Sekunder atau Secondary Market

Seperti diuraikan di atas bahwa setelah pasar perdana selesai yang dilanjutkan dengan pendaftaran saham ke bursa, barulah investor bisa menjual dan membeli saham ke lantai bursa. Jual beli surat berharga yang dilakukan di lantal bursa ini disebut sebagai Pasar Sekunder. Bila pada pasar perdana harga saham ditentukan bersama antara emiten dan penjamin emisi, maka pada pasar sekunder harga yang terjadi tergantung dari permintaan dan penawaran oleh pembeli dan penjual efek. Besar kecilnya permintaan dipengaruhi oleh faktor internal perusahaan yakni kinerja perusahaan yang mengeluarkan saham dan faktor eksternal yang merupakan faktor di luar kemampuan perusahaan.

II.5 Pendekatan Investasi

Ada 2 jenis pendekatan investasi, antara lain: 1. Technical Analysis

Analisis teknikal adalah pendekatan investasi dengan cara mempelajari data historis dan harga saham serta menghubungkannya dengan trading volume yang terjadi dan kondisi ekonomi pada saat itu. Analisis ini hanya mempertimbangkan pergerakan harga saja tanpa mernperhatikan kinerja perusahaan yang mengeluarkan saham. Pergerakan harga tersebut dihubungkan dengan kejadian-kejadian pada saat itu, sepenti adanya pengaruh ekonomi, pengaruh politik, pengaruh statement perdagangan, pengaruh psikologis, maupun pengaruh isu-isu lainnya.

Pergerakan harga saham riil oleh pengamat pasar modal Amerika Dow Jones diteliti, hingga melahirkan Dow theory. Dow theory membagi pergerakan harga saham menjadi tiga bagian, yakni:

a. Primary Move merupakan pergerakan harga jangka panjang dalam satu arah, balk pada saat naik terus menerus atau sering disebut Bull market maupun saat turun atau Bear Market.

b. Intermediate move adalah pergerakan harga pada saat bear atau bull market.

c. Ripple Move yakni terjadi apabila dalam satu kurun waktu tertentu harga saham mengalami kondisi stabil. Misalnya pada saat primary move akan terdapat intermediate move dan ripple move.

2. Fundamental Analysis

Merupakan pendekatan analisis harga saham yang menitik beratkan pada kinerja perusahaan yang mengeluarkan saham dan analisis ekonomi yang akan mempengaruhi masa depan perusahaan. Kinerja perusahaan bisa dilihat dari:

b. Neraca perusahaan dan laporan rugi-labanya c. Proyeksi usaha

d. Rencana Perluasan dan kerjasama, dan lain-lain.

Pada umumnya apabila kinerja perusahaan mengalami perkembangan yang baik, akan bisa mengangkat harga saham.

II.6 Instrumen Investasi

Instrumen investasi di pasar modal sering disebut dengan efek yaitu semua surat-surat berharga yang umum diperjualbelikan melalui pasar modal, Menurut UU No. 8 tahun 1995 tentang Pasar Modal, efek adalah setiap surat pengakuan hutang, surat berharga komersial, saham, obligasi, sekuritas kredit, tanda bukti hutang, setiap rights, waran, opsi, atau derivatif dan efek, atau setiap instrumen yang ditetapkan sebagai efek.

Instrurnen yang paling sering dijual belikan di pasar modal Indonesia adalah saham dan obligasi.

1. Saham

Merupakan surat bukti kepemilikan perusahaan atau penyertaan pada perusahaan yang berbentuk Perseroan Terbatas (PT). Di pasar modal Indonesia transaksi saham sangat dominan dibandingkan dengan obligasi. Saham ini dapat dibedakan dalam dua macam, yaitu saham preferen (preferred stock) dan saham biasa (common stock). Menurut Tjiptono dan Fakhruddin (2001) menjelaskan macam-macam saham jika ditinjau dari kinerja perdagangannya.

a. Blue-Chip Stocks

Yaitu saham biasa dari suatu perusahaan yang memiiki reputasi tinggi, sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen.

b. Income Stocks

Adalah saham dari suatu emiten yang memiliki kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya.

c. Growth Stocks

Adalah saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi, sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

d. Speculative Stocks

Adalah saham suatu perusahaan yang tidak bisa secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang, meskipun belum pasti.

e. Counter Cyclical Stocks

Adalah saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis secara umum. Emiten seperti ini biasanya bergeral dalam produk yang sangat dan selalu dibutuhkan masyarakat.

II.7 Risiko dan Pengembalian

Salah satu motif investor melakukan investasi adalah harapan pengembalian dana yang lebih tinggi dibandingkan dana awal yang ditanamkan. Pengembalian ini biasa disebut return. Halim (2003) mendefinisikan, "Return merupakan imbalan yang diperoleh dari investasi" (h. 30).

Return dibedakan menjadi dua, pertama return yang telah terjadi (actual return) yang dihitung berdasarkan data historis, dan yang kedua, return yang diharapkan (expected return) akan diperoleh investor di masa mendatang. Komponen return meliputi:

1. Capital gain (loss), merupakan selisih antara harga beli dan harga jual.

2. Yield, merupakan pendapatan yang diperoleh dari suatu hasil investasi selama satu periode. Untuk investasi dalam saham, yield merupakan jumlah dividen yang diperoleh selama satu periode, biasanya dinyatakan dengan persentase dari harga pokok.

Adapun faktor yang membuat return tidak pasti adalah risiko (risk). Hampir semua investasi mengandung unsur ketidakpastian atau risiko. Investor tidak tahu dengan pasti hasil yang diperolehnya dari investasi yang dilakukan karena investor menghadapi kesempatan investasi yang berisiko. Apabila investor mengharapkan untuk memperoleh keuntungan yang tinggi, maka ia harus slap untuk menanggung risiko yang tinggi pula. Jones (2002) menyatakan, "Risk is the change that the actual outcome from an investment will differ from the expected outcome" (p. 131).

Dalam bukunya, Halim (2003) menjelaskan pada konteks portfolio risiko, ada dua risiko yang timbul ketika melakukan proses investasi, yaitu:

1. Risiko sistematis, merupakan risiko yang tidak dapat dihilangkan dengan melakukan diversifikasi, karena fluktuasi risiko ini dipengaruhi oleh faktor-faktor makro yang dapat mempengaruhi pasar secara keseluruhan, misalnya ada perubahan tingkat bunga, kurs valas, kebijakan pemerintah, dan sebagainya. Sifat risiko ini disebut juga undiversiable risk.

2. Risiko tidak sistematis, merupakan risiko yang dapat dihilangkan dengan melakukan diversifikasi, karena risiko ini hanya ada dalam satu perseroan atau industri tertentu. Fluktuasi risiko ini besarnya berbeda-beda antara satu saham dengan yang lain. Karena perbedaan itulah maka masing-masing saham memiliki tingkat sensitivitas yang berbeda terhadap setiap perubahan pasar, misalnya faktor struktur modal,

struktur aset, tingkat likuiditas, tingkat keuntungan, dsb. Risiko ini disebut juga diversiable risk.

Sedangkan risiko-risiko yang dapat terjadi dan perlu dipertimbangkan investor dalam membuat keputusan investasi antara lain:

1. Risiko bisnis, adalah suatu risiko menurunnya kemampuan memperoleh laba yang pada gilirannya akan mengurangi pula kemampuan perusahaan (emiten membayar bunga atau dividen.

2. Risiko pasar (market risk), merupakan risiko yang timbul akibat kondisi perekonomian negara yang berubah-ubah dipengaruhi oleh resesi dan kondisi perekonomian lain.

3. Risiko likuiditas, risiko ini berkaitan dengan kemampuan suatu surat berharga untuk dapat segera diperjualbelikan dengan tanpa mengalami kerugian yang berarti.

4. Risiko mata uang (currency risk), merupakan risiko yang timbul akibat pengaruh perubahan nilai tukar mata uang domestik (misalnya Rupiah) dengan mata uang negara lain (misalnya dolar AS).

5. Risiko tingkat bunga. Naiknya tingkat bunga biasanya menekan harga jenis surat-surat berharga yang berpendapatan tetap termasuk harga-harga saham. Biasanya, kenaikan tingkat bunga berjalan tidak searah dengan harga-harga instrumen pasar modal. Risiko naiknya tingkat bunga misalnya jelas akan menurunkan harga-harga di pasar modal.

6. Risiko daya beli (purchasing power risk), risiko ini berkaitan dengan kemungkinan terjadinya inflasi yang menyebabkan nilai riil pendapatan akan lebih kecil.

II.8 Metode Analisis Pergerakan Harga Saham

Bermain saham tanpa mengetahui analisa berarti penulis melakukan perjudian di dalamnya. Pada umumnya, dengan perjudian, maka akan berujung pada kerugian. Apabila mengalami keuntungan, maka hal itu karena faktor luck, dan biasanya tidak bertahan lama. Karena itu, kemampuan melakukan analisis sangat penting dalam bermain saham. Secara garis besar analisis dalam memprediksi pergerakan harga saham di masa mendatang dibagi menjadi dua cara, yakni analisis teknikal (technical analysis) dan analisis fundamental (fundamental analysis).

Menurut Hendra Syamsir (2004), "Analisis fundamental pada dasamya dapat dikatakan sebuah analisa yang dilakukan untuk melakukan penilaian atas sebuah saham dengan menggunakan analisis yang meliputi: (1) analisis perekonomian internasional, (2) analisis perekonomian nasional, (3) analisis industri, (4) analisis perusahaan. Sedangkan Pring (2001) menyatakan "the art of technical analysis is to try to identify trend changes at an early stage and maintain an investment or trading posture until the weight of the evidence shows or proves that the trend has reversed" (p. 5). Dahlan Siamat juga menjelaskan mengenai analisis fundamental sebagai "Penilaian suatu efek sangat dipengaruhi dan tidak lepas dari kondisi kinerja perusahaan penerbitnya (emiten). Menurut para penganut analisis fundamental, harga saham merupakan refleksi dari nilai perusahaan yang bersangkutan. Oleh karena itu dalam melakukan penilaian suatu saham menurut pendekatan fundamental dapat digunakan teknik analisis rasio" (h. 277).

Syamsir dalam bukunya menjelaskan bahwa "Analisis teknikal dapat dikatakan sebagai sebuah analisis tentang pergerakan harga saham yang didasarkan dari pergerakan harga saham itu sendiri di masa yang lalu" (h. 5). Sedangkan menurut Tedy Fardiansyah (2003), analisis teknikal merupakan "Suatu pemanfaatan data historis (harga dan volume perdagangan saham) yang tersedia di pasar. Tujuannya adalah untuk mengidentifikasi suatu

trend atau pola berulang dari pergerakan harga saham dan kemudian dieksploitasi untuk mendapatkan keuntungan" (h. 90).

Dari uraian di atas, dapat disimpulkan analisis fundamental merupakan analisis yang dilakukan dengan menganalisis perekonomian secara makro dan mikro lalu ditarik kesimpulan untuk mendapatkan proyeksi harga di masa mendatang. Sedangkan analisis teknikal adalah analisis yang dilakukan dengan cara membuat analisis harga dari fluktuasi harga di masa lampau dan memproyeksikan harga tersebut untuk masa mendatang.

II.8.1 Analisis Fundamental (Fundamental Analysis)

Setelah melihat uraian di atas, maka penulis lanjutkan dengan penjabaran mengenai analisis fundamental lebih lanjut. Analisis fundamental sering disebut juga share price forecasting model, dan sering dipergunakan dalam berbagai pelatihan analisis sekuritas. Dalam membuat model peramalan harga saham tersebut, langkah yang penting adalah mengidentifikasikan faktor-faktor fundamental (seperti kebijakan dividen, pemerintah, bursar, dsb.) yang diperkirakan akan mempengaruhi harga saham. Secara garis besar, analisis fundamental sebuah perusahaan dapat digambarkan sebagai berikut:

Gambar II.1 Proses Analisis Fundamental

Berikut ini adalah metode yang dapat digunakan untuk menaksir nilai intrinsik (intrinsic value) suatu saham dengan pendekatan fundamental: Pendekatan melalui rasio-rasio keuangan yang biasa dipakai untuk memproyeksikan harga saham di masa mendatang. Rasio-rasio tersebut antara lain: debt to equity ratio, net profit margin, dividen payout ratio, price earning ratio, laju pertumbuhan pendapatan.

II.8.2 Analisis Teknikal (Technical Analysis)

Analisis ini merupakan upaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham di waktu yang lalu. Berbeda dengan pendekatan fundamental, analisis teknikal tidak memperhatikan faktor-faktor fundamental (seperti kebijakan pemerintah, pertumbuhan ekonomi, pertumbuhan penjualan perusahaan, pertumbuhan laba, perkembangan tingkat bunga, dsb.) Asumsi-asumsi yang berlaku dalam analisis ini antara lain:

1. Supply dan demand ltu sendiri dipengaruhi oleh banyak faktor, baik yang rasional maupun irasional.

2. Perubahan harga saham cenderung bergerak mengikuti trend tertentu.

3. Trend tersebut dapat berubah karena bergesernya supply dan demand saham (kondisi pasar).

4. Pergeseran supply dan demand dapat dideteksi dengan mempelajari diagram dari perilaku pasar.

5. Pola-pola tertentu yang terjadi pada masa lalu akan terulang kembali di masa mendatang.

II.9 Analisis Teknikal dengan Metode Stochastic Oscillator

Untuk mengetahui tentang stochastic oscillator, penulis akan membahas mengenai metode ini dan formulasi yang digunakan.

II.9.1 Metode dan Formulasi

Stochastic oscillator adalah sebuah alat analisis yang pertama kali dikembangkan oleh George C. Lane pada akhir tahun 1950an. Alat analisis ini merupakan salah satu momentum oscillator yang menunjukkan posisi closing saat ini (current) secara relarif terhadap range transaksi dalam suatu periode tertentu.

Analisis stochastic oscillator terdiri dari dua buah garis, yaitu garis %K dan garis %D. %K adalah garis yang menggambarkan posisi relatif, serta harga closing terhadap range harga tertinggi dan terendah dalam periode pengamatan. Sedangkan %D merupakan trigger line yang tak lain merupakan rata-rata pergerakan sederhana (simple moving average) dari %K. Nilai maksimal dari %D dan %K pada stochastic oscillator adalah 100, sementara nilai minimalnya adalah 0.

II.9.2 Menghitung %K dan %D II.9.2.1 Menghitung %K

Nilai %K dalam stochastic oscillator dapat dihitung dengan menggunkan formulasi sebagai berikut:

%K = 100 X RecentClose – LowestLow(n) HighestHigh – LowestLow(n)

Dalam formulasi tersebut jelas variabel utama yang dapat mempengaruhi besarnya nilai %K adalah posisi harga closing terhadap harga tertinggi dan terendah dalam periode pengamatan.

Semakin dekat posisi harga closing dengan harga high tertinggi, akan semakin besar pula nilai %K, dan sebaliknya, semakin dekat posisi harga closing dengan harga low terendah maka akan semakin kecil pula nilai garis %K.

II.9.2.2 Menghitung %D

Seperti telah penulis bahas sebelumnya, %D (trigger line) sebenarnya hanyalah Simple Moving Average 3 periode dari %K. Dengan demikian maka perhitungannya sama saja dengan metode penghitungan simple moving average, tetapi basis data yang digunakan adalah %K. Pemilihan periode yang pendek (3 periode) untuk membentuk garis %D dilatarbelakangi dengan tujuan meningkatkan sensitivitas alat analisis. Namun jika saham yang penulis amati memiliki volatilitas yang sangat tinggi, maka tentu saja penulis dapat menggunakan periode Moving Average yang lebih panjang agar terhindar dari kesalahan analisis.

II.9.3 Slow, Fast dan Full Stochastic II.9.3.1 Slow dan Fast Stochastic Oscillator

Sebagai salah satu alat analisis momentum, salah satu keunggulan indikator Stochastic dibandingkan dengan indikator momentum lainnya adalah tingginya sensivitas yang dimiliki oleh alat analisis ini. Karena itu seringkali terjadi ketika alat analisis lain tidak dapat memberikan informasi tentang trend pergerakan harga saham, alat analisis Stochastic Oscillator mampu memberikan informasi yang dibutuhkan.

Dalam praktik, penulis akan menemui tiga jenis Stochastic Oscillator. yaitu Fast Stochastick Oscillator, Slow Stochastic Oscillator dan Full Stochastic Oscillator. Sebagai pembuka, penulis akan membahas mengenai Fast dan Slow Stochastic Oscillator terlebih dahulu.

Fast Stocahastic Oscillator sebenarnya hanyalah istilah yang digunakan untuk menggambarkan perhitungan Stochastic Oscillator dengan menggunakan formulasi standar yang telah penulis bahas sebelumnya formulasi %K dan %D. Sedangkan Slow Stochastic Oscillator adalah Stochastic Oscillator yang dihitung dengan cara memuluskan Fast Stochastic Oscillator (moving average).

Sama halnya dengan Fast Stochastic Oscillator, maka Slow Stochastic Oscillator juga terdiri dan dua garis yang juga dinamakan %K dan %D. Bedanya, dalam Slow Stochastic Oscillator garis %K diperoleh dan rata-rata bergerak dan %K Fast Oscillator, sementara %D pada Slow Stochastic Oscillator merupakan rata-rata bergerak dan %K-nya.

Untuk memudahkan, selanjutnya %K pada Slow Stochastic Oscillator dinamakan %K Slow dan %D pada Slow Stochastic Oscillator dinamakan %D slow. Periode pemulusan yang diterapkan pada Fast Stochastic Oscillator untuk memperoleh Slow Stochastic Oscillator adalah 3 (untuk Slow Stochastic Oscillator, anda tidak dapat merubah panjang peniode ini). Sedangkan %D slow dihitung dengan cara menerapkan Simple Moving Average 3 periode atas %K slow (ingat, dalam slow stochastic oscillator periode %K tidak dapat diubah).

Notasi dari Fast Stochastic Oscillator dan Slow Stochastic Oscillator dapat dituliskan sebagai benikut:

Fast Stochastic (m,o)

m = periode yang digunakan untuk menghitung %K Fast o = periode yang digunakan untuk menghitung %D Fast

Slow Stochastic (m,o)

m = periode yang digunakan untuk menghitung %K Fast o = periode yang digunakan untuk menghitung %D Slow

m p S I l O m d d Untuk menghilangka pada gambar Sumber: www II.9.3.2. Ful Pemb lebih mengu Oscillator ata menemukan diamati. Metod dalam analisi k mengetahu an sinyal pal r di bawah ini Gam w.stockchart.c ll Stochastic bentukan Full rangi sinyal au dalam ka periode yan de ini juga m is %K Fast m ui seberapa su pada Fas :

bar II.2 Fast

com

c Oscillator

ll Stochastic O palsu yang ata lain mem ng paling coc

memungkinkan maupun perio

efektif metod st Stochastic

dan Slow Sto

Oscillator lebi mungkin m mberi kebeba cok dengan n pengguna u ode pemulusa de Slow Sto Oscillator, pe ochastic Oscill ih lanjut sebe masih ditingga asan bagi p pergerakan untuk mengu an yang akan ochastic Oscil enulis dapat lator enarnya dima alkan oleh S pengguna an harga saham bah periode y n diterapkan

illator ini dala melihat hal

aksudkan unt Slow Stochas alisa ini unt m yang teng yang digunak pada %K Fa am itu tuk stic tuk gah kan Fast

tersebut untuk memperoleh %K full dan memilih periode yang cocok untuk membentuk garis %D full.

Full Stochastic Oscillator juga terdiri dan dua garis, yaitu %K dan %D. Untuk memudahkan pembahasan, penulis akan menamakan garis %K ini sebagai %K Full sedangkan garis %D penulis beri nama %D Full.

Full Stochastic Oscillator disusun atas tiga parameter. Parameter yang pertama digunakan untuk menggambarkan periode yang digunakan untuk membentuk garis %K fast, parameter kedua digunakan untuk menggambarkan periode yang digunakan untuk memuluskan garis %K fast menjadi %K full, dan parameter terakhir digunakan untuk mengukur %D Full.

Selain lebih fleksibel dibandingkan Fast dan Slow Stochastic Oscillator, format penulisan Full Stochastic Oscillator dapat digunakan untuk menggambarkan Stochastic Oscillator lainnya.

Notasi Full Stochastic Oscillator dapat dituliskan sebagaj berikut: Full Stochastic (m,n,o)

Di mana:

m = Periode yang digunakan untuk menghitung %K fast

n = Periode yang digunakan untuk memuluskan garis %K fast untuk memperoleh %K full o = Periode yang digunakan untuk menghitung %D full dan %K full.

m b Untuk masih ditingg bawah ini: Sumber: ww k melihat kem galkan oleh Fa Gambar II.3 ww.stockchart mampuan Fu Fast ataupun S 3 Perbandinga t.com ull Stochastic Slow Stochas an Fast, Slow dalam meng stic Oscillator,

dan Full Stoc

ghilangkan sin r, dapat diliha chastic Oscilla nyal palsu ya t pada grafik ator ang k di

II.9.3.3 Hubungan antara Fast, Slow dengan Full Stochastic Oscillator

pada bahasan-bahasan terdahulu, penulis telah membahas penulisan notasi untuk Fast, Slow dan Full Stochastic Oscillator. Pada bagian ini penulis akan membahas hubungan antara notasi Fast, Slow dan Full Stochastic Oscillator tersebut.

Perhatikan kembali aturan-aturan masing-masing Stochastic Oscillator tersebut: — Full Stochastic Oscillator (m,n,o) Full stochastic oscillator dimana:

m = Periode yang digunakan untuk mengukur %K Fast

n = Periode MA yang diterapkan pada %K Fast untuk mendapatkan % K full o = Periode MA yang diterapkan pada %K Full, untuk menghitung %D full

— Fast Stochastic Oscillator dituliskan sebagai berikut (m,o) Fast Stochastic Oscillator dimana:

m = Periode yang digunakan untuk mengukur %K fast

o = Periode MA yang diterapkan pada %K fast untuk menghitung %D fast

— Slow Stochastic Oscillator ditulis: (m,o) Slow Stochastic Oscillator Di mana:

m = Periode yang digunakan untuk mengukur %K Fast

o = Periode MA yang diterapkan pada %K slow (SMA 3 periode dan %K slow) untuk menghitung %D slow

Seperti telah dibahas sebelumnya, parameter m pada Fast dan Slow Stochastic Oscillator dan Slow Stochastic Oscillator digunakan untuk menunjukkan periode yang digunakan dalam menghitung garis %K Fast.

Parameter o pada Fast Stochastic Oscillator digunakar untuk menunjukkan periode yang digunakan dalam pembentukan garis %D Fast, sementara pada Slow Stochastic

Oscillator, parameter o digunakan untuk menunjukkan periode yang digunakan dalam penghitungan garis %D slow (rata-rata bergerak dan %K slow).

Periode pemulusan dan %K Fast ke %K Slow tidak dituliskan karena telah ditetapkan bahwa dalam analisis Slow Stochastic Oscillator maka garis %K Slow adalah rata-rata bergerak sederhana (Simple Moving Average) 3 periode dari %K Fast.

Agar lebih jelas, perhatikan tabel dibawah ini:

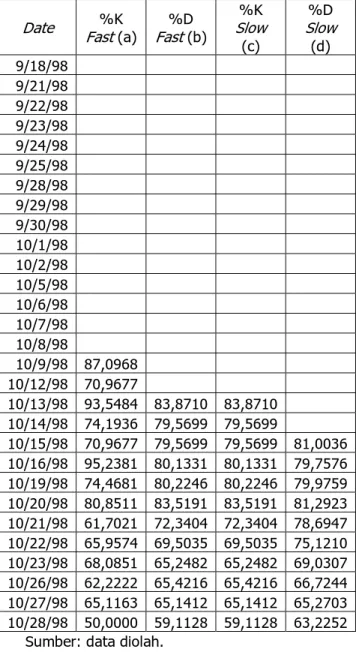

Tabel II.1: (14,3) fast stochastic oscillator dan (14,3) slow stochastic oscillator. Date Fast (a) %K Fast (b) %D Slow %K

(c) %D Slow (d) 9/18/98 9/21/98 9/22/98 9/23/98 9/24/98 9/25/98 9/28/98 9/29/98 9/30/98 10/1/98 10/2/98 10/5/98 10/6/98 10/7/98 10/8/98 10/9/98 87,0968 10/12/98 70,9677 10/13/98 93,5484 83,8710 83,8710 10/14/98 74,1936 79,5699 79,5699 10/15/98 70,9677 79,5699 79,5699 81,0036 10/16/98 95,2381 80,1331 80,1331 79,7576 10/19/98 74,4681 80,2246 80,2246 79,9759 10/20/98 80,8511 83,5191 83,5191 81,2923 10/21/98 61,7021 72,3404 72,3404 78,6947 10/22/98 65,9574 69,5035 69,5035 75,1210 10/23/98 68,0851 65,2482 65,2482 69,0307 10/26/98 62,2222 65,4216 65,4216 66,7244 10/27/98 65,1163 65,1412 65,1412 65,2703 10/28/98 50,0000 59,1128 59,1128 63,2252

Keterangan:

%K Slow = rata-Rata bergerak sederhana 3 periode dan %K Fast. Karena periode %D fast yang digunakan dalam kasus ini juga sama dengan 3, maka %K Slow = %D Fast. %D Slow = Rata-rata bergerak sederhana 3 periode dan %K Slow.

Seperti yang telah penulis bahas sebelumnya, dalam Slow Stochastic Oscillator penulis dibatasi dalam menggunakan metode SMA (Simple Moving Average) 3 periode untuk memuluskan garis %K Fast, sementara dalam Full Stochastic Oscillator penulis bebas menggunakan SMA dengan periode berapapun untuk memuluskan garis %K guna membuat garis %K Full. Supaya lebih jelas, perhatikan tabel di bawah ini:

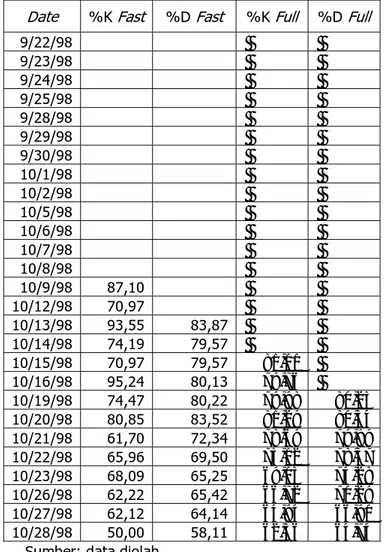

Tabel II.2: (14,3) Fast stochastic oscillator, (14,5,4) Full stochastic oscillator Date %K Fast %D Fast %K Full %D Full

9/22/98 9/23/98 9/24/98 9/25/98 9/28/98 9/29/98 9/30/98 10/1/98 10/2/98 10/5/98 10/6/98 10/7/98 10/8/98 10/9/98 87,10 10/12/98 70,97 10/13/98 93,55 83,87 10/14/98 74,19 79,57 10/15/98 70,97 79,57 81,00 10/16/98 95,24 80,13 79,76 10/19/98 74,47 80,22 79,98 80,25 10/20/98 80,85 83,52 81,29 80,34 10/21/98 61,70 72,34 78,69 79,99 10/22/98 65,96 69,50 75,12 78,37 10/23/98 68,09 65,25 69,03 74,28 10/26/98 62,22 65,42 66,72 70,29 10/27/98 62,12 64,14 64,94 66,90 10/28/98 50,00 58,11 62,56 64,74

Keterangan:

%K Full Rata-Rata bergerak sederhana 5 periode dan %K Fast. %K fast menggunakan periode 14. %D fast = rata bergerak 3 periode dan %K Fast. %D Full merupakan rata-rata bergerak 4 periode dan %K Full.

Melihat penjelasan-penjelasan di atas di atas maka tampak jelas bahwa penulisan Full Stochastic Oscillator dapat digunakan untuk menggambarkan Fast ataupun Slow Stochastic Oscillator.

II.9.4. Aturan-Aturan Umum dalam Analisis Stochastic

Informasi yang dapat diberikan oleh alat analisis Stochastic Oscillator ini pada dasarnya memiliki banyak kemiripan dengan indikator Relative Strength Index (RSI), yaitu indikasi akan terjadi overbought dan oversold dan positive/negative divergence.

Namun dibanding RSI, Stochastic Oscillator memiliki beberapa keunggulan, antara lain sensitivitas yang lebih tinggi dan informasi arah trend melalui crossover antara garis %K dan %D.

II.9.4.1 Informasi Overbought dan Oversold

Aturan dalam melakukan analisis menggunakan Stochastic Oscillator memiliki kemiripan dengan analisis RSI, di mana alat analisis ini juga memiliki aturan overbought dan oversold. Secara teoritis, titik oversold dalam analisis Stochastic akan berada pada level 20 sedangkan titik overbought akan terjadi pada level 80. Namun harap diingat bahwa titik-titik tersebut tidak selalu menjadi batasan overbought dan oversold suatu saham. Pada dasarnya Stochastic Oscillator mengukur kekuatan relatif harga teraithir (last done) terhadap selang harga tertinggi, terendah selama periode analisis.

Satu hal penting yang perlu penulis garis bawahi dalam analisis overbought dan oversold pada Stochastic Oscillator adalah kondisi oversold dan overbought diamati dari pergerakan garis %K.

Gambar II.4, Informasi overbought / oversold. (saham INDF)

Sumber: Buku Solusi Investasi di Bursa Saham Indonesia Keterangan:

1 = %K masuk ke dalam wilayah overbought, bearish akan segera terjadi 2 = %K meninggalkan wilayah overbought, bearish

3 = %K masuk ke wilayah oversold, bullish akan segera terjadi 4 = %K meninggalkan wilayah oversold, bullish

5 = %K masuk ke dalam wilayah overbought, bearish akan segera terjadi 6 = %K meninggalkan wilayah overbought, bearish

7 = %K masuk ke wilayah oversold, bullish akan segera ter jadi 8 = %K meninggalkan wilayah oversold, bullish

10 = %K meninggalkan wilayah overbought, bearish

Untuk mempertajam analisis yang dihasilkan, tentu penulis harus menggunakan pemilihan batasan oversold dan overbought yang tepat. Ada beberapa cara yang dapat digunakan untuk menghasilkan analisis overbought dan oversold yang tepat dengan menggunakan stochastic oscillator, baik dengan menggunakan fast, slow ataupun full stochastic oscillator (metode yang digunakan secara umum sama saja dengan metode pencarian batasan overbough /oversold serta periode yang tepat dalam analisis RSI, namun basis data yang penulis gunakan saat ini adalah garis %K.).

II.9.4.2 Crossover

Kondisi crossover pada analisis Stochastic Oscillator adalah jika terjadi perpotongan antara garis %K dan %D. Jika garis %K memotong garis %D dan bawah, hal inl mengindikasika kondisi bullish. Jika garis %K memotong garis % D dan atas maka hal ini akan mengindikasikan terjadinya bearish trend. Perbedaan antara informasi yang dihasilkan kondisi oversold dan overbought dengan informasi yang dihasilkan melalui kondisi crossover pada Stochastic Oscillator terletak dan panjangnya trend yang dikonfirmasikan. Informasi yang dihasilkan oleh kondisi overbought dan oversold lebih mencerminkan trend jangka panjang, sementara kondisi bullish dan bearish crossover memberikan arah pergerakan trend jangka pendek.

Dengan adanya informasi bullish ataupun bearish crossover ini, penulis masih dapat mengambil keuntungan dengan memanfaatkan fluktuasi-fluktuasi dalam sebuah trend jangka panjang. Selain itu, jika Stochastic Oscillator berada dalani kondisi “indecision” (wilayah di mana tidak terdapat keputusan) yaitu pada saat indikator Stochastic tidak berada dalam wilayah overbought atau oversold, maka dengan menggunakan informasi bullish atau bearish crossover penulis masih dapat mengambil keputusan. Dengan menggunakan

informasi bullish /bearish crossover penulis akan dapat memperoleh keputusan yang lebih cepat dalam kondisi oversold ataupun overbought.

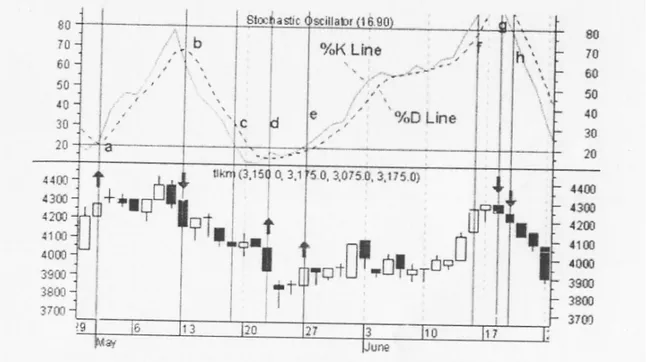

Gambar II.5, Bullish /Bearish Crossover sebagai Alat Pengambil Keputusan dalam Kondisi Indecision dan Konfirmasi Posisi Overbought /Oversold (saham TLKM), (14,3) Slow Stochastic Oscillator

Sumber: Buku Solusi Investasi di Bursa Saham Indonesia

Perhatikanlah gambar II.5 di atas. Pada point a terjadi konfirmasi bullish setelah garis %K meninggalkan wilayah oversold. Di sini trend bullish yang akan terjadi dikuatkan pula oleh perpotongan garis %K dan %D, di mana garis %K memotong garis %D dan bawah (bullish crossover).

Pada posisi b terlihat garis %K berada di wilayah indecision karena garis %K tidak berada di posisi oversold ataupun overbought. Perhatikan bahwa jika penulis hanya menggunakan informasi yang didapat dan kondisi overbought /oversold, maka penulis akan banyak menderita kerugian, karena informasi yang diberikari oieh point a ternyata salah mengingat harga saham bergerak dalam arah yang berlawanan dari prediksi semula.

Namun dengan menggunakan informasi bearish crossover pada point b (garis % K memotong garis %D dan atas ke bawah), penulis masih dapat melakukan aksi cut loss pada point b.

Pada point c, terlihat garis %K masuk ke dalam wilayah oversold dan hal ini menginformasikan akan terjadi trend bullish beberapa saat kemudian. Harap perhatikan bahwa jika penulis menunggu konfirmasi bullish pada garis %K semata, maka penulis baru memperoleh konfirmasi bullish pada point e, di mana garis %K bergerak meninggalkan wilayah oversold. Namun apabila penulis menggunakan informasi bullish crossover maka penulis dapat mengambil posisi beli pada point d.

Pada point f, garis %K masuk ke dalam wilayah overbought yang memberikan informasi bahwa harga saham akan mengalami trend bearish beberapa saat mendatang. Jika penulis hanya menunggu pergerakan garis %K untuk memberikan konfirmasi bearish trend, maka penulis harus menunggu terlebih dulu pada point h, di mana garis %K kembali meninggalkan wilavah overbought. Namun dengan menggunakan informasi bearish crossover, maka penulis telah dapat mengambil keputusan jual pada poin g.

Dalam sebuah trend kenaikan yang sangat kuat, kadangkala garis %K akan berkali-kali memasuki wilayah overbought tanpa lebih dulu kembali ke daerah oversold. Dengan bullish crossover penulis dapat melihat penguatan trend ini tanpa harus menunggu hingga garis %K kembali masuk ke wilayah oversold. Hal yang sama juga terjadi pada trend bearish yang sangat kuat.

II.9.4.3 Divergence

Informasi lain yang dapat diberikan oleh Stochastic Oscillator adalah divergence positif dan negatif. Ketika garis Stochastic memasuki wilayah overbought, penulis dapat menunggu kemunculan negative divergence. Biasanya kemunculan divergence negatif akan menunggu dua konfirmasi titik penurunan hingga di bawah level 80.

Sebaliknya, untuk menghasilkan sinyal beli maka penulis dapat menunggu hingga indikator Stochastic jatuh ke wilayah oversold dan menunggu terbentuknya divergence positif.

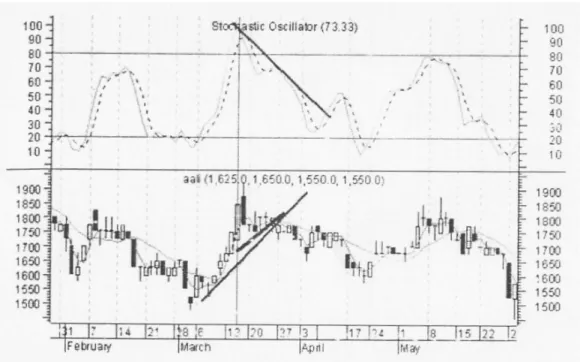

Gambar II.6. Divergence Negatif pada Saham AALI, (14,3) Slow Stochastic Oscillator

II.9.4.4 Bullish /Bearish Centerline

Seperti halnya dengan indicator oscillator lainnya, stochastic oscillator juga memiliki aturan bullish dan bearish centerline, di mana, jika garis %K memotong level 50 dan bawah, maka hal inl menunjukkan posisi bullish centerline, sementara jika garis %K memotong level 50 dan atas, maka hal in menunjukkan posisi bearish centerline. Aturan ini akan berlaku umum meskipun anda menggunakan periode %K Fast Full metode penghitungan oversold dan atau overbought yang berbeda.

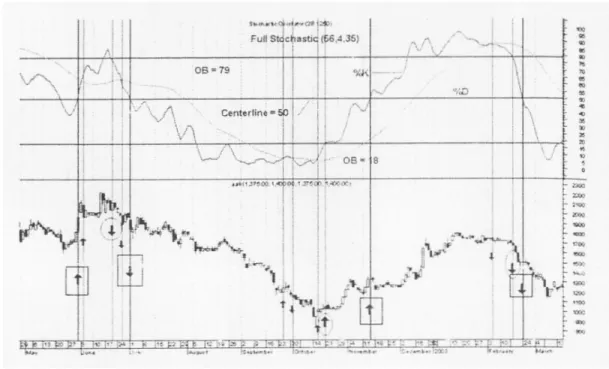

Gambar II.7. Bearish dan Bullish Centerline pada Saham AALI.

Sumber: Buku Solusi Investasi di Bursa Saham Indonesia

Indikasi bearish dan bullish centerline pada gambar di atas disimbolkan oleh panah naik atau turun yang dibatasi kotak.

II.10 Kerangka Pemikiran

Saham PT. Telekomunikasi

Indonesia (TLKM) Saham PT. Indosat (ISAT)

Analisa Teknikal dengan

Stochastic Oscillator Analisa Teknikal dengan Stochastic Oscillator

Arah pergerakan

Overbought / Oversold Overbought / Oversold Arah pergerakan

Perbandingan antara TLKM & ISAT

TLKM