PT. BANK PEMBIAYAAN RAKYAT SYARIAH METRO

MADANI KOTA METRO

Oleh:

MAY LAYLATUL ISTIQOMAH

NPM. 1502090157

Jurusan : Hukum Ekonomi Syariah

Fakultas : Syariah

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO

1441 H/2020 M

PENYELESAIAN SENGKETA JAMINAN FIDUSIA PERSPEKTIF KOMPILASI HUKUM EKONOMI SYARIAH DI PT. BANK

PEMBIAYAAN RAKYAT SYARIAH METRO MADANI KOTA METRO

Diajukan Untuk Memenuhi Tugas dan Memenuhi Sebagian Syarat Memperoleh Gelar Sarjana Hukum (S.H)

Oleh:

MAY LAYLATUL ISTIQOMAH NPM. 1502090157

Pembimbing I : Sainul, S.H.,M.A. Pembimbing II : Elfa Murdiana, M.Hum

Jurusan : Hukum Ekonomi Syariah Fakultas : Syariah

INSTITUT AGAMA ISLAM NEGERI (IAIN) METRO

1441 H /2020 M

ABSTRAK

PENYELESAIAN SENGKETA JAMINAN FIDUSIA PERSPEKTIF KOMPILASI HUKUM EKONOMI SYARIAH DI PT. BANK

PEMBIAYAAN RAKYAT SYARIAH METRO MADANI KOTA METRO Oleh:

May Laylatul Istiqomah

Menurut Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia ini disebut juga dengan istilah penyerahan hak milik secara kepercayaan, dari debitur kepada kreditur. Penyerahan hak milik secara kepercayaan dalam fidusia ini disebut dengan penyerahan dengan melanjutkan penguasaannya. Kontruksi Fidusia adalah penyerahan hak milik atas barang-barang debitur kepda kreditur sedang penguasaan fisik atas barang-barang itu tetap pada debitur dengan syarat bahwa bilamana debitur melunasi hutangnya, maka kreditur harus mengembalikan hak milik atas barang-barang itu kepada debitor.

Penelitian ini bertujuan untuk mengkaji lebih mendalam dan mengetahui Penyelesaian Sengketa Jaminan Fidusia Perspektif Kompilasi Hukum Ekonomi Syariah di PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro. Jenis penelitian ini adalah penelitian lapangan (field research). Adapun sumber data dalam penelitian ini diperoleh melalui metode wawancara (interview) terhadap Direktur dan Fund/Landing PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro. Dokumentasi yang digunakan berupa dokumen yang berasal dari dokumentasi profil dan dokumen mengenai jaminan fidusia. Data yang terkumpul dianalisis menggunakan cara berfikir induktif, yaitu suatu cara berfikir yang berangkat dari fakta-fakta yang khusus dan kongkrit kemudian dari fakta yang khusus dan kongkrit tersebut di tarik secara generalisasi yang mempunyai sifat umum.

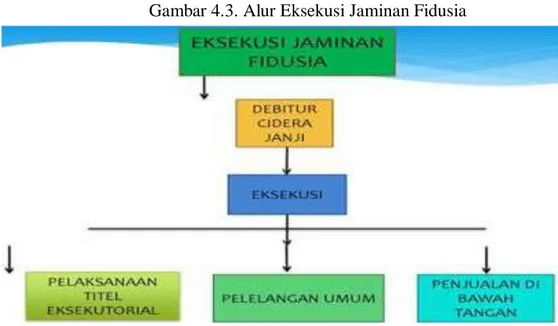

Berdasarkan hasil penelitian dapat disimpulkan bahwa penyelesaian sengketa jaminan fidusia di PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro memilih jalan penyelesaian sengketa melalui musyawarah mufakat. Pada praktiknya ketika debitur melakukan kredit macet, pihak PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro dapat melaksanakan eksekusi atas dasar kesepakatan. Eksekusi yang dilakukan dengan cara: Pertama, dilakukan dengan somasi sebanyak tiga kali. Kedua, eksekusi langsung secara penjualan di bawah tangan atas benda yang menjadi obyek jaminan fidusia tanpa melalui gugatan ke Pengadilan Negeri. Ketiga, eksekusi langsung lewat pelelangan umum, dimana hasil pelelangan tersebut diambil untuk melunasi pembayaran piutang-piutangnya. Eksekusi langsung lewat pelelangan umum ini dapat dilakukan tanpa melibatkan pengadilan. Jika dengan cara penjualan di bawah tangan tersebut tercapai harga tertinggi yang menguntungkan para pihak. Maka penyelesaian sengketa jaminan fidusia sudah relevan dengan Kompilasi Hukum Ekonomi Syariah.

MOTTO

Artinya: “Orang-orang beriman itu Sesungguhnya bersaudara. sebab itu damaikanlah (perbaikilah hubungan) antara kedua saudaramu itu dan takutlah terhadap Allah, supaya kamu mendapat rahmat.

(Q.S. Al Hujuraat : 10)

PERSEMBAHAN

Dengan penuh rasa syukur atas kehadirat Allah SWT yang telah memberikan hidayah dan karunia-Nya dan ucapan Alhamdulillahirobbil’alamin, peneliti mempersembahkan skripsi ini kepada:

1. Kedua orang tuaku tercinta, Bapak Walyono dan Ibu Trimah yang telah mengasuh, membimbing, mendidik dan membesarkanku serta senantiasa mendo’akan ku demi keberhasilanku.

2. Adikku yang tersayang Eva Latifatul Hazizah dan Alfin Kurnia Jaya yang ikut memotivasi dan mendo’akan keberhasilanku.

3. Dosen Pembimbing Bapak Sainul, S.H.,M.A. Selaku Pembimbing I, dan Ibu Elfa Murdiana, M.Hum. selaku Pembimbing II, yang telah memberikan bimbingan yang sangat berharga dalam mengarahkan dan memberikan motivasi dalam penyusunan skripsi ini.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Puji syukur peneliti panjatkan atas kehadirat Allah SWT yang telah melimpahkan rahmat, ridho dan inayah-Nya serta membrikan kekuatan dan kesabaran, sehingga peneliti dapat menyelesaikan skripsi ini. Penelitian skripsi ini adalah sebagai salah satu bagian dari persyaratan untuk menyelesaikan pendidikan Jurusan Hukum Ekonomi Syariah Fakultas Syariah IAIN Metro guna memperoleh gelar Sarjana Hukum (S.H).

Penulisan skripsi ini tidak mungkin dapat diselesaikan tanpa keterlibatan berbagai pihak. Oleh karena itu, peneliti mengucapkan terima kasih yang sedalam-dalamnya hingga yang setulus-tulusnya. Tanpa mengecilkan arti bantuan dan partisipasi pihak-pihak yang terlibat secara langsung maupun tidak langsung, peneliti mengucapkan terima kasih kepada :

1. Ibu Prof. Dr. Hj. Enizar, M.Ag, selaku Rektor IAIN Metro, 2. Bapak H. Husnul Fatarib, Ph.D, selaku Dekan Fakultas Syariah.

3. Bapak Sainul, S.H.,M.A., selaku Ketua Jurusan Hukum Ekonomi Syariah sekaligus Pembimbing I, yang telah memberikan bimbingan yang sangat bermanfaat kepada peneliti

4. Ibu Elfa Murdiana, M.Hum., selaku Pembimbing II, yang telah memberikan arahan yang sangat bermanfaat kepada peneliti.

5. Suhartono Niti Prawiro selaku Direktur PT. Bank Pembiayaan Rakyat Syariah Metro Madani yang telah memberikan banyak informasi terkait penyelesaian sengketa jaminan fidusia.

6. Arif Hendri Saputra selaku Fund/Landing PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro yang telah membantu dalam penelitian ini. 7. Seluruh dosen yang telah membimbing hingga terselesaikannya studi ini. 8. Kepada seluruh Staff dan Karyawan Fakultas Syariah yang telah membantu

dalam proses penyelesaian skripsi ini.

9. Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Kritik dan saran demi perbaikan skripsi ini sangat diharapkan dan akan diterima dengan kelapangan dada. Dan akhirnya semoga skripsi ini kiranya dapat bermanfaat bagi pengembangan ilmu Hukum Ekonomi Syariah.

Wassalamu’alaikum Wr Wb

Metro, Desember 2019 Peneliti,

May Laylatul Istiqomah NPM. 1502090157

DAFTAR ISI

HALAMAN SAMPUL ... i

HALAMAN JUDUL ... ii

HALAMAN NOTA DINAS ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

HALAMAN ABSTRAK ... vi

HALAMAN ORISINILITAS PENELITIAN ... vii

HALAMAN MOTTO ... viii

HALAMAN PERSEMBAHAN ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Pertanyaan Penelitian ... 11

C. Tujuan Dan Manfaat Penelitian ... 11

D. Penelitian Relevan ... 12

BAB II LANDASAN TEORI A. Jaminan ... 17

1. Pengikatan Jaminan Hutang ... 17

2. Jaminan dalam Islam ... 19 xii

3. Bentuk Jaminan yang Kompatibel ... 20

B. Jaminan Fidusia ... 21

1. Pengertian Fidusia dan Jaminan fidusia ... 21

2. Objek dan Subjek Jaminan Fidusia ... 36

3. Proses terjadinya Jaminan fidusia ... 38

4. Sengketa Jaminan Fidusia dalam Undang-Undang ... 39

BAB III METODOLOGI PENELITIAN A. Jenis Dan Sifat Penelitian ... 57

B. Sumber Data ... 58

C. Teknik Pengumpulan Data ... 59

D. Teknik Analisis Data ... 60

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Gambaran Umum PT. Bank Pembiayaan Rakyat Syariah Metro Madani ... 62

B. Proses Jaminan Fidusia di PT. Bank Pembiayaan Rakyat Syariah Metro Madani ... 66

C. Penyelesaian Sengketa Jaminan Fidusia Perspektif Kompilasi Hukum Ekonomi Syariah ... 76

BAB V PENUTUP A. Kesimpulan ...84

B. Saran ...85

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN DAFTAR RIWAYAT HIDUP

DAFTAR GAMBAR

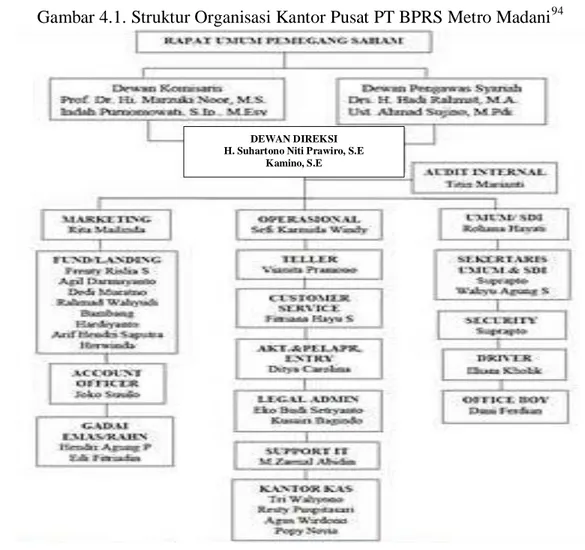

Gambar 4.1. Struktur Organisasi Kantor Pusat PT BPRS Metro Madani ... 64 Gambar 4.2. Alur Pelaksanaan Parate Eksekusi ... 77 Gambar 4.3. Alur Eksekusi Jaminan Fidusia ... 79

DAFTAR LAMPIRAN

1. Surat Bimbingan Skripsi 2. Out Line

3. APD

4. Surat Pra Survey 5. Surat Izin Research 6. Surat Tugas

7. Surat Keterangan Bebas Pustaka 8. Kartu Konsultasi Bimbingan Skripsi 9. Dokumentasi

10. Riwayat Hidup

A. Latar Belakang Masalah

Praktik ekonomi yang berkembang kini semakin luas dan beragam. Karena itu diperlukan aturan-aturan hukum yang baru dan diperbaharui agar dapat mengatasi masalah-masalah ekonomi yang memerlukan penanganan hukum. Hukum akan kehilangan eksistensi dan fungsinya jika tidak mampu mengatasi masalah yang terjadi di masyarakat.

Terkait dengan adanya jaminan dengan transaksi kredit antara kreditur dan debitur maka diperlukan adanya suatu lembaga jaminan. Salah satu lembaga jaminan yang digunakan adalah lembaga jaminan fidusia. Jaminan fidusia telah digunakan di Indonesia sejak zaman penjajahan Belanda sebagai suatu bentuk jaminan yang lahir dari yurisprudensi. Bentuk jaminan ini digunakan secara luas dalam transaksi pinjam-meminjam karena proses pembebanannya dianggap sederhana, mudah dan cepat, walau dalam beberapa hal dianggap kurang menjamin adanya kepastian hukum.

Fidusia ini sendiri merupakan istilah lama yang sudah dikenal dalam bahasa Indonesia. Menurut Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia ini disebut juga dengan istilah penyerahan hak milik secara kepercayaan, dari debitur kepada kreditur. Penyerahan hak milik secara kepercayaan dalam fidusia ini disebut dengan penyerahan dengan melanjutkan penguasaannya. Kontruksi Fidusia adalah penyerahan hak milik

atas barang-barang debitur kepda kreditur sedang penguasaan fisik atas barang-barang itu tetap pada debitur dengan syarat bahwa bilamana debitur melunasi hutangnya, maka kreditur harus mengembalikan hak milik atas barang-barang itu kepada debitor.

Sehubungan dengan penjaminan ini, apa yang harus dilakukan oleh penerima fidusia (kreditur). Apabila pemberi fidusia (debitur) malalaikan kewajibannya atau cidera janji yang berupa lalainya. Pemberi fidusia (debitur), memenuhi kewajibannya pada saat pelunasan utangnya sudah matang untuk ditagih, maka dalam peristiwa seperti itu penerima fidusia (kreditur) bisa melaksanakan eksekusinya atas benda jaminan fidusia.

Dalam lembaga penjaminan dikenal lembaga fidusia. Asal usul dari kata fidusia adalah fides yang berarti "kepercayaan". Itulah sebabnya pengertian Fidusiaire Eigendomsoverdracht sering dikaitkan dengan pengertian penyerahan jaminan hak milik berdasarkan kepercayaan. Dikaitkan dengan hubungan yang terbentuk antara debitur dan kreditur, azas kepercayaan ini bersifat sentral oleh karena pemberi fidusia (debitur) percaya bahwa penerima fidusia (kreditur) akan mengembalikan hak milik yang telah diserahkan setelah pemberi fidusia membayar lunas utangnya. Sedangkan pihak kreditur juga percaya bahwa debitur akan menjaga barang jaminan yang berada dalam kekuasaannya.1

Dalam hal jaminan fidusia, pengalihan hak kepemilikan semata-mata sebagai jaminan bagi pelunasan hutang bukan untuk seterusnya dimiliki oleh penerima fidusia.

Fidusia, menurut asal katanya berasal dari kata fides yang berarti kepercayaan. Sesuai dengan arti kata ini, maka hubungan antara pemberi fidusia (debitur) dan penerima fidusia (kreditor) merupakan hubungan hukum yang didasarkan atas kepercayaan. Pemberi fidusia percaya bahwa penerima fidusia mau mengembalikan hak milik barang

1

Ahmad Sanusi, “Pendaftaran Jaminan Fidusia Dan Akibat Hukumnya (Suatu Tinjauan Normatif)”, Jurnal Ilmiah Kebijakan Hukum, Volume 7 Nomor 1 Maret 2013, h. 74

yang telah diserahkan setelah dilunasi hutangnya. Sebaliknya penerima fidusia percaya bahwa pemberi fidusia tidak akan menyalahgunakan barang jaminan yang berada dalam kekuasaannya.2

Sebagaimana penjelasan tersebut, dalam fidusia terkandung kata “fides” berarti kepercayaan maksudnya pihak berutang percaya bahwa pihak berpiutang memiliki barang itu hanya untuk jaminan.

Berdasarkan Pasal 3 Undang-Undang Perbankan bahwa fungsi utama perbankan Indonesia adalah sebagai penghimpin dan penyalur dana masyarakat. Fungsi ini yang disebutkanbank sebagai lembaga intermediasi, yaitu bank sebagai penghimpun dan penyalur dana masyarakat (financialintermediary). Demikian juga pada perbankan syariah sebagaimana pada Pasal 4 ayat 1 Undang-Undang Perbankan Syariah bahwa bank syariah dan UUS (Usaha Unit Syariah) wajib menjalankan fungsi menghimpun dan menyalurkan dana masyarakat.3 Kedudukan bank sebagai lembaga intermediasi yang mempertemukan dua pihak yang berbeda kepentingannya, baik dalam penghimpunan dan penyaluran dana maupun dalam pelayanan transaksi keuangan dan lalu lintas pembayaran. Fungsi yang paling beresiko adalah penyaluran dana dalam bentuk pemberian kredit atau pembiayaan dan berbagai jenis aset produktif lainnya karena bank dituntut untuk menganalisis setiap permohonan kredit yang diajukan oleh calon debitur dengan cermat dan akurat.

Fidusia atau Fiducia Eigendom Overdracht(FEO) merupakan salah satu bentuk jaminankebendaan yang sangat dikenal dalam kehidupanbisnis. Pada hakekatnya fidusia adalah pengalihanhak kepemilikan suatu benda atas dasarkepercayaan, dengan ketentuan bahwa bendayang hak kepemilikannya dialihkan tersebut,tetap dalam penguasaan pemilik benda (debitur).Konstruksi hukum Constitutum

possessoriummenjadikan kreditur fidusia sebagai penerima hakserta

2

Henry Donald Lbn. Toruan, “Problematika Implementasi Pembiayaan Dengan Perjanjian Jaminan Fidusia”, Jurnal Penelitian Hukum De Jure, ISSN 1410-5632 Vol. 18 No. 2, Juni 2018

3

kepemilikan kebendaan yang dijaminkandan hanya menerima atas dasar kepercayaan.4

Sebagaimana hal tesebut kebendaan jaminan fidusia masih tetapditangan debitur, sedangkan kreditur hanya menguasai surat-surat atas bukti kepemilikan kebendaan dari tangan debitur yang diserahkan kepada kreditur.

Jaminan fidusia merupakan produk konvensional yang diterapkan untuk memberikan perlindungan bagi kreditur khususnya. Ketika debitur melakukan wanprestasi, kreditur dapat meminta ganti rugi kepada debitur melalui eksekusi atas jaminan fidusia. Dengan pendaftaran fidusia, eksekusi barang jaminan dapat dilakukan segera tanpa menunggu putusan pengadilan. Kondisi semacam ini memberikan kemudahan bagi lembaga keuangan untuk menarik ganti rugi dari pembiayaan yang diberikan kepada nasabah.5

Di dalam perjanjian jaminan fidusia, baik penerima fidusia maupun pemberi fidusia menurut undang-undang jaminan fidusia sama-sama diberikan perlindungan hukum, bagi pemberi perlindungan berupa adanya hak pakai atas benda jaminan, dan wanprestasi pemberi jaminan tidak akan menyebabkan benda jaminan berubah hak kepemilikannya.

Jaminan fidusia merupakan hak kebendaan yang bersifat preferen yaitu apabila debitur pemberi fidusia wanprestasi, maka kreditur penerima fidusia mempuyai hak untuk didahulukan pelunasan piutangnya dari pada kreditur lainnya dari hasil eksekusi benda yang menjadi jaminan fidusia. Krediur penerima fidusia mempunyai hak yang preferen apabila akta fidusia yang dibuat dihadapan Notaris di daftarkan di kantor fidusia sesuai dengan tempat dan kedudukan pemberi fidusia. Dengan didaftarkannya akta fidusia di kantor fidusia.6

4

Sugianto, “Rekonstruksi Perjanjian Fidusia atas Benda Bergerak yang Didaftarkan Berdasarkan Nilai Keadilan”, Jurnal Pembaharuan Hukum,Volume I No. 3 September-Desember 2014, h. 339

5 M. Yasir, “Aspek Hukum Jaminan Fidusia(Legal Aspect of Fiduciary

Guaranty)”,Salam: Jurnal Sosial dan Budaya Syar-i, Volume 3 No 1 2016, h. 76

6

Masyhuri, “Eksekusi Barang Jaminan Fidusia Dan Hambatannya Dalam Praktek”,Jurnal Ilmiah Ilmu Hukum QISTIE, Vol. 9 No. 2 November 2016, h. 135

Sertifikat fidusia memiliki kekuatan eksekutorial tanpa melalui proses peradilan. Namun dalam praktek perbankan sering terjadi adanya keberatan dari pihak debitor maupun pihak ketiga yang merasa dirugikan dengan adanya sita yang dilakukan terhadap asset yang menjadi obyek jaminan fidusia sehingga eksekusi barang jaminan fidusia mengalami hambatan.

Kompilasi Hukum Ekonomi Syariah (KHES) Bagian Keempat tentang Ingkar Janji dan Sanksinya Pasal 36 berbunyi Pihak dapat dianggap melakukan ingkar janji, apabila karena kesalahannya: a. tidak melakukan apa yang dijanjikan untuk melakukannya; b. melaksanakan apa yang dijanjikannya, tetapi tidak sebagaimana dijanjikan; c. melakukan apa yang dijanjikannya, tetapi terlambat; atau d. melakukan sesuatu yang menurut perjanjian tidak boleh dilakukan.7

Sedangkan dalam KUHPerdata pasal 1361 Jika seseorang, karena khilaf mengira dirinya berutang, membayar suatu utang, maka ia berhak menuntut kembali apa yang telah dibayar kepada kreditur. Walaupun demikian, hak itu hilang jika akibat pembayaran tersebut kreditur telah memusnahkan surat-surat pengakuan utang tanpa mengurangi hak orang yang telah membayar itu untuk menuntutnya kembali dan debitur yang sesungguhnya.8

Pasal 1362 Barangsiapa dengan itikad buruk menerima suatu barang yang tidak harus dibayarkan kepadanya, wajib mengembalikannya dengan harga dan hasil-hasil, terhitung dari hari pembayaran, tanpa mengurangi penggantian biaya, kerugian dan bunga, jika barang itu telah menderita

7

PPHIMM, Kompilasi Hukum Ekonomi Syariah, (Jakarta: Kencana, 2009), h. 26

8

penyusutan. Jika barang itu musnah, meskipun hal itu terjadi diluar kesalahannya, ia wajib membayar harganya dan mengganti biaya, kerugian dan bunga, kecuali jika ia dapat membuktikan bahwa barang itu akan musnah juga seandainya berada pada orang yang seharusnya menerimanya.9

Pasal 1363 Barangsiapa menjual suatu barang yang diterimanya dengan itikad baik, sebagai pembayaran yang diwajibkan, cukup memberikan kembali harganya. Jika Ia dengan itikad baik telah memberikan barang itu dengan cuma-cuma kepada orang lain, maka ia tak usah mengembalikan sesuatu apa pun. 10 Pasal 1364 Orang yang kepadanya barang yang bersangkutan dikembalikan, diwajibkan bahkan juga kepada orang yang dengan itikad baik telah memiliki barang itu, mengganti segala pengeluaran yang perlu dan telah dilakukan guna keselamatan barang itu. Orang yang menguasai barang itu berhak memegangnya dalam penguasaannya hingga pengeluaran-pengeluaran tersebut diganti.11

Undang-Undang Republik Indonesia Nomor 42 Tahun 1999 Tentang Jaminan Fidusia Eksekusi Jaminan Fidusia Pasal 29 (1) Apabila debitor atau Pemberi Fidusia cidera janji, eksekusi terhadap Benda yang menjadi objek Jaminan Fidusia dapat dilakukan dengan cara: a. pelaksanaan titel eksekutorial sebagaimana dimaksud dalam Pasal 15 ayat (2) oleh Penerima Fidusia; b. penjualan benda yang menjadi objek Jaminan Fidusia atas kekuasaan Penerima Fidusia sendiri melalui pelelangan umum serta mengambil pelunasan piutangnya dari hasil penjualan; c. penjualan di bawah 9 KUHPerdata pasal 1362 10 KUHPerdata pasal 1363 11 KUHPerdata pasal 1364

tangan yang dilakukan berdasarkan kesepakatan Pemberi dan Penerima Fidusia jika dengan cara demikian dapat diperoleh harga tertinggi yang menguntungkan para pihak. (2) Pelaksanaan penjualan sebagaimana dimaksud dalam ayat (1) huruf c dilakukan setelah lewat waktu 1 (satu) bulan sejak diberitahukan secara tertulis oleh Pemberi dan Penerima Fidusia kepada pihak-pibak yang berkepentingan dan diumumkan sedikitnya dalam 2 (dua) surat kabar yang beredar di daerah yang bersangkutan.12

Pasal 30 Pemberi Fidusia wajib menyerahkan Benda yang menjadi objek Jaminan Fidusia dalam rangka pelaksanaan eksekusi Jaminan Fidusia. Pasal 31 Dalam hal Benda yang menjadi objek Jamiman Fidusia terdiri atas benda perdagangan atau efek yang dapat dijual di pasar atau di bursa, penjualannya dapat dilakukan di tempat-tempat tersebut sesuai dengan peraturan perundang-undangan yang berlaku. Pasal 32 Setiap janji untuk melaksanakan eksekusi terhadap Benda yang menjadi objek Jaminan Fidusia dengan cara yang bertentangan dengan ketentuan sebagaimana dimaksud dalam Pasal 29 dan Pasal 31, batal demi hukum.13

Pasal 33 Setiap janji yang memberi kewenangan kepada Penerima Fidusia untuk memiliki Benda yang menjadi objek Jaminan Fidusia apabila debitor cidera janji, batal demi hukum. Pasal 34 (1) Dalam hal hasil eksekusi melebihi nilai penjaminan, Penerima Fidusia wajib mengembalikan kelebihan tersebut kepada Pemberi Fidusia. (2) Apabila hasil eksekusi tidak mencukupi

12

Undang-Undang Republik Indonesia Nomor 42 Tahun 1999

Tentang Jaminan Fidusia

13

Undang-Undang Republik Indonesia Nomor 42 Tahun 1999

untuk pelunasan utang debitor tetap bertanggung jawab atas utang yang belum terbayar.14

Berdasarkan hasil survey yang telah dilakukan bahwa antara nasabah dan pihak Bank melakukan kesepakatan mengenai barang jaminan yang akan dijadikan jaminan fidusia. Barang jaminan yang dapat dijadikan jaminan fidusia harus di atas harga Rp. 20.000.000,- jika harga barang jaminan di bawah harga Rp. 20.000.000,- pihak Bank tidak menerima barang jaminan tersebut. Setelah adanya kesepakatan antara pihak Bank dan nasabah, pihak Bank akan survey terlebih dahulu untuk melihat kelengkapan surat-surat jaminan dan barang yang dijadikan jaminan. Jika diangap layak maka pihak bank dan nasabah menandatangani akta jaminan fidusia di notaris. Selanjutnya, fidusia didaftarkan ke kantor kementerian hukum dan hak asasi manusia untuk mendapatkan legalisasi. Pada jaminan fidusia, barang jaminan yang sudah didaftarkan tidak bisa langsung dieksekusi jika terjadi wanprestasi. Hal tersebut dikarenakan sudah adanya kesepakatan antara pihak bank dan nasabah.15

Hasil Wawancara dengan Bapak Arief selaku Account Officer didapatkan bahwa terdapat beberapa hal yang menjadi penyebab timbulnya sengketa penyebab debitur menggadaikan bahkan menjual objek jaminan fidusia kepada pihak ketiga. Perbuatan wanprestasi yang sering dilakukan oleh debitur yaitu melakukan sesuatu yang menurut perjanjian tidak boleh

14

Undang-Undang Republik Indonesia Nomor 42 Tahun 1999

Tentang Jaminan Fidusia

15

Suhartono Niti Prawiro selaku Direktur PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro (wawancara pada hari Kamis 21 Februari 2019)

dilakukan yakni dengan mengalihkan objek Jaminan Fidusia yang bukan merupakan benda persediaan kepada pihak ketiga tanpa persetujuan tertulis dari kreditur. Apabila debitur tidak memenuhi kewajiban atau melakukan wanprestasi, kreditur dapat menarik benda Jaminan Fidusia untuk dijual guna menutupi utang debitur. Tindakan tersebut bukan merupakan perbuatan hukum yang bertentangan dengan Undang-Undang Jaminan Fidusia bahkan debitur mempunyai kewajiban untuk menyerahkan benda Jaminan Fidusia tersebut kepada kreditur untuk dapat dijual.16

Hukum perdata Indonesia juga memberikan ruang bagi penyelesaian sengketa non pidana melalui lembaga non peradilan. Hal ini terjadi karena penyelesaian konflik melalui peradilan selalu sangat formal, berbiaya mahal, dan memakan waktu cukup lama. Hal ini dapat mendatangkan putus asa kepada para pihak yang menginginkan penyelesaian sengketa secara cepat, hukum perdata membuka peluang bagi penyelesaian sengketa melalui lembaga non peradilan.

Lembaga penyelesaian sengketa merupakan alternatif penyelesaian sengketa yang dilakukan diluar pengadilan melalui proses negosiasi, mediasi, dan arbitrasi. Negosiasi dan mediasi merupakan bagian dari proses penyelesaian sengketa secara kompromi (kooperatif antar pihak) dengan tujuan pemecahan masalah bersama. Dalam arbitrase, proses penyelesaian sengketa disebut metode kompromi negosiasi bersaing dan terdapat pihak ketiga yang putusannya bersifat final. Dalam hal ini negosiasi dan berunding

16

Arief selaku Account Officer PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro (wawancara pada hari Kamis 21 Februari 2019)

antara Kreditur dan Debitur merupakan salah satu arena (ruang) yang tersedia berada di luar pengadilan.17

Dalam melaksanakan penyelesaian sengketa jaminan fidusia di PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro dapat dilakukan pula dengan cara penyelesaian sengketa alternatif.Penyelesaian sengketa alternatifdasarnya merupakan suatu bentuk penyelesaian sengketa di luar pengadilan yang didasarkan pada kesepakatan para pihak yang bersengketa. Sebagai konsekuensi dari kesepakatan para pihak yang bersengketa tersebut, alternatif penyelesaian sengketa bersifat sukarela dan karenanya tidak dapat dipaksakan oleh salah satu bentuk perjanjian alternatif penyelesaian sengketa, kesepakatan yang telah dicapai oleh para pihak sampai seberapa jauh kesepakatan untuk menyelesaikan sengketa diluar pengadilan ini mengikat dalam suatu sistim hukum positif, ternyata tidak dapat kita temukan suatu persamaan yang berlaku secara universal untuk semua aturan hukum yang berlaku.Penyelesaian melalui jalur ini dilakukan melalui perundingan kembali antara kreditur dan debitur dengan memperingan syarat-syarat dalam perjanjian kredit. Jadi dalam tahap penyelamatan kredit ini belum memanfaatkan lembaga hukum karena debitur masih kooperatif

Berkaitan dengan uraian di atas penulis tertarik melakukan penelitian dengan judul “Penyelesaian Sengketa Jaminan Fidusia Perspektif Kompilasi Hukum Ekonomi Syariah di PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro”.

17

B. Pertanyaan Penelitian

Berdasarkan latar belakang masalah yang telah dipaparkan maka, pertanyaan penelitian ini adalah “Bagaimanakah Penyelesaian Sengketa Jaminan Fidusia Perspektif Kompilasi Hukum Ekonomi Syariah di PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro?”

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan Penelitian ini adalah untuk mengkaji lebih mendalam dan mengetahui Penyelesaian Sengketa Jaminan Fidusia Perspektif Kompilasi Hukum Ekonomi Syariah di PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a. Secara teoretis penelitian ini dapat menambah khazanah ilmu pengetahuan yang bermanfaat bagi Hukum EkonomiSyariah, khususnya tentang Penyelesaian Sengketa Jaminan Fidusia Perspektif Kompilasi Hukum Ekonomi Syariah di PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro.

b. Secara praktis penelitian ini diharapkan dapat dijadikan masukan bagi semua pihak yang berkaitan untuk mengetahui dan memahami tentang Penyelesaian Sengketa Jaminan Fidusia Perspektif Kompilasi Hukum Ekonomi Syariah di PT. Bank Pembiayaan Rakyat Syariah Metro Madani Kota Metro.

D. Penelitian Relevan

Penelitian relevan terhadap hasil kajian terdahulu perlu dilakukan dalam penelitian ini, sehingga dapat ditentukan dimana posisi penelitian yang akan dilakukan berada. Dari penjelasan tersebut penulis mengutip skripsi, tesis, jurnal, maupun artikel yang terkait dengan permasalahan yang akan diteliti sehingga akan terlihat dari sisi mana peneliti dalam membuat karya ilmiah. Selain itu, akan terlihat suatu perbedaan yang dicapai oleh masing-masing pihak.

Beberapa penelitian yang berkaitan dengan penelitian yang penulis lakukan ialah sebagai berikut: pertama, hasil penelitian M. Try Citra Oktafian yang berjudul, “Lelang Barang Jaminan Fidusia Menurut Hukum Islam dan Hukum Positif”.18Permasalahan dalam penelitian ini adalah bagaimana persamaan dan perbedaan Lelang Barang Jaminan Fidusia menurut Hukum Islamdan Hukum Positif.

Berdasarkan penelitian yang telah dilakukan, diketahui bahwa persamaan dan perbedaan prosedur lelang barang jaminan fidusia menurut hukum Islam dan hukum positif dapat dilihat dari beberapa segi. Persamaannya yaitu dapat dilihat dari segi objek jaminan atas utangnya, berakhir/hapusnya jaminan atas utang, dan dari segi prosedur melelangkan barang jaminan fidusia juga mempunyai kesamaan. Dalam hukum Islam prosedur lelangnya dapat dilakukan dengan cara melelangkan objek jaminan fidusia berdasarkan kesepakatan pemberi dan penerima fidusia melalui

18M. Try Citra Oktafian, “Lelang Barang Jaminan Fidusia Menurut Hukum Islam Dan

penjualan di bawah tangan, sedangkan dalam hukum positif prosedur lelangnya dapat dilakukan dengan 2 cara yaitu lelang secara langsung melalui pelelangan umum dan lelang objek jaminan fidusia berdasarkan kesepakatan pemberi dan penerima fidusia melalui penjualan di bawah tangan.

Adapun perbedaannya yaitu dapat dilihat dari segi pemeliharaan benda dan dari segi subjeknya. Salah satunya dari segi subjeknya, dimana rahn tasjily terdiri dari rahin (pemberi gadai) dan murtahin (penerima gadai), sedangkan jaminan fidusia terdiri dari pihak yang berhutang (debitur) dan pihak yang berpiutang (kreditur). Dengan demikian, prosedur lelang barang jaminan fidusia menurut hukum Islam sudah sesuai dengan syariat Islam dibandingkan hukum positif, karena dalam pelaksanaannya terhindar dari praktik maisir, gharar, dan riba.

Kedua, hasil penelitian Aninda Adistyana Dewi yang berjudul, “Akibat

Hukum Perampasan Objek Jaminan Fidusia Oleh Negara Tinjauan Konsep Rahn (Gadai) Dan Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia”.19

Permasalahan yang ada dalam penelitian ini yaitu adanya kasus perampasan objek jaminan fidusia oleh Negara mendapat kekhawatiran lebih dari masyarakat dikarenakan adanya banyaknya pihak yang posisinya tidak diuntungkan akibat tindakan tersebut. Kekhawatiran semakin terasakarena tidak diaturnya peraturanyang legalatas akibat objek jaminan fidusia yang di

19

Aninda Adistyana Dewi, “Akibat Hukum Perampasan Objek Jaminan Fidusia Oleh

Negara Tinjauan Konsep Rahn (Gadai) Dan Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia”, Skripsi, Malang: Universitas Islam Negeri Maulana Malik Ibrahim, 2017.

rampas sehingga beralih ke pihak Negara secara hukum karena tindakan pidana.

Berdasarkan hasil penelitian, akibat hukum yang terjadi dari perampasan objek jaminan fidusia oleh Negara tinjauan konsep rahn yaitu menjadi hapusnya hak jaminan fidusia tersebut namun tidak menghapus perjanjian pokok serta klaim asuransinya. Murtahin berhak menuntut rahin untuk tetap melaksanakan kewajibannya yaitu melunasi hutangnya dengan melakukan penjadwalan ulang atas piutang tersebut dengan jangka waktu yang disepakati bersama.

Upaya hukum yang dapat ditempuh kreditur yaitu menggunakan jalur upaya non litigasi dan apabila tidak tercapai kesepakatannya maka penyelesaian dapat melalui Pengadilan Agama. Dan berdasarkan tinjauan Undang-Undang Nomor 42 Tahun 1999 tentang Jaminan Fidusia adalah hapusnya pula jaminan fidusia tersebut tetapi tidak menghapus perjanjian pokoknya. Status hukum objek jaminan fidusia yang dirampas tersebut hilang bersamaan dengan pindahnya objek ke pihak Negara hal itu karena perampasan tersebut berdasar pada pasal 78 ayat 15 Undang-Undang Nomor 41 tahun 1999 tentang kehutanan. Kreditur dapat mengajukan beberapa permintaan kepada pemberi fidusia untuk tetap melaksanakan kewajibannya melunasi hutang yang tersisa dari nilai objek fidusia tersebut. Pemberi fidusia atau debitur mempunyai berkewajiban untuk tetap melunasi hutangnya dan apabila debitur tidak mampu maka dapat memberikan jaminan pengganti

yang setara nilainya untuk dieksekusi atau dijual untuk melunasi sisa hutang debitur.

Ketiga, hasil penelitian Andhy Lesmana yang berjudul, “Pemberian

Jaminan Fidusia Dengan Akta Notaris Dalam Kaitannya Dengan Pembiayaan Murabahah Pada Perbankan Syariah Khususnya Di Bank Danamon Syariah”.20Permasalahan dalam tesis ini mengenai pemberian jaminan fidusia yang kaitannya dengan pembiayaan murabahah pada perbankan Syariah dan dasar hukum penggunaan jaminan fidusia serta pengaturan penggunaan akta notaris dalam hal tersebut, juga mengkaji model akta pembiayaan murabahah dan akta jaminan fidusia.

Notaris sebagai pejabat pembuat akta dari akad yang dibuat dalam Bank Syariah termasuk akta jaminan fidusia. Penggunaan jaminan fidusia dengan akta notaris telah ditentukan secara umum dalam Al-Qur’an surah Al-Baqarah ayat; 282, 283 Jo. Undang-Undang Jaminan Fidusia nomor 42 tahun 1999 dan Undang-Undang Jabatan Notaris nomor 30 tahun 2004. Model akta pembiayaan murabahah sebagai akad pokok dan akta jaminan fidusia sebagai akad tambahan, terdiri dari kepala, badan dan akhir akta. Pada kepala akta akad terdapat lafal Basmallah dan Al-Qur’an surah Al-Maidah ayat 1. Dalam akta jaminan disebutkan jumlah pokok, margin, jumlah seluruh pembiayaan serta nilai tanggungan, secara transparan. Disarankan bahwa seorang notaris sebaiknya memiliki pengetahuan mengenai ketentuan syariah dalam kaitannya dengan Bank Syariah.

20

Andhy Lesmana, “Pemberian Jaminan Fidusia Dengan Akta Notaris Dalam Kaitannya

Dengan Pembiayaan Murabahah Pada Perbankan Syariah Khususnya Di Bank Danamon Syariah”, Tesis, Semarang: Universitas Diponegoro, 2010.

Dari hasil penelitian-penelitian sebelumnya dapat diketahui perbedaan yang akan diteliti oleh peneliti yaitu pada penelitian pertama dan kedua lebih difokuskan kepada objek jaminan fidusia. Sedangkan pada penelitian ketiga penelitian tersebut lebih difokuskan kepada Jaminan Fidusia Dengan Akta Notaris. Sedangkan pada penelitian yang akan peneliti lakukan yakni lebih difokuskan kepada Penyelesaian Sengketa Jaminan Fidusia Perspektif Kompilasi Hukum Ekonomi Syariah.

BAB II

LANDASAN TEORI

A. Jaminan

1. Pengikatan Jaminan Hutang

Prosedur pengikatan jaminan hutang sangat beragam. Keanekaragaman tersebut sebagai akibat pengaruh dari berbagai faktor, seperti jenis jaminan, kekuatan pembuktian yang diinginkan, besarnya nilai jaminan, sejauh mana finalnya jaminan tersebut, dan sebagainya.21 Untuk itu berikut akan diuraikan masing-masing jenis prosedur pengikatan jaminan hutang tersebut.

a. Pengikatan Jaminan di bawah Tangan

Pada umumnya pengikatan jaminan hutang dibenarkan jika hanya dibuat di bawah tangan, kecuali untuk jenis-jenis jaminan tertentu. Pada umumnya jaminan tidak dilarang untuk dibuat secara lisan, hanya saja demi menjaga kepastian hukum dan agar mempunyai kekuatan pembuktian, pengikatan jaminan umumnya dibuat secara tertulis. Akan tetapi, untuk pengikatan jaminan-jaminan kecil seperti gadai atas benda bergerak yang tidak terlalu besar jumlahnya. Seringkali dalam praktek pengikatan gadai dilakukan hanya dengan menyerahkan barang gadai oleh si pemberi gadai kepada si penerima gadai tanpa adanya suatu perjanjian tertulis.

21

Munir Fuady, Hukum Bisnis Dalam Teori Dan Praktek (Bandung: PT. Citra Aditya Bakti, 2017), 76.

b. Pengikatan Jaminan dengan Akta yang Notarial

Seperti telah disebutkan bahwa dalam banyak hal, pengikatan jaminan hutang tidak disyaratkan dengan akta notaris. Akan tetapi jika para pihak menginginkannya, akta-akta tersebut dapat saka bahkan lebih baik dilakukan dengan akta notarial baik dengan akta notaris itu sendiri maupun dengan akta yang dilegalisasi oleh notaris.

Ada juga jenis akta jaminan yang memang disyaratkan harusdibuat dengan akta notaris. Misalnya akta pengakuan hutang yang bersifat eksekutorial. Dalam hal ini hanya notaris yang ditunjuk oleh undang-undang (in casu Pasal 224 HIR) untuk membuat akta pengakuan hutang eksekutorial. Pengakuan hutang versi Pasal 224 HIR adalah pengakuan hutang murni maksudnya pengakuan hutang tersebut harus dibuat sepihak dan jumlah hutang yang dibayar haruslah sejumlah uang yang pasti.

Keputusan Mahkamah Agung Nomor 1520 K/Pdt/1984 tanggal 3 Mei 1986 memberikan syarat-syarat eksekusi sebagai berikut:

1) Harus dengan akta notaris (tidak cukup hanya berupa akta yang dilegalisasi oleh notaris)

2) Harus punya irah-irah yang berbunyi: Demi Keadilan Berdasarkan Ketuhanan Yang Maha Esa

3) Bagian akhir akta ditulis: Diberikan Sebagai Akta Pertama 4) Disebutkan nama para pihak

5) Ada tanggal pemberian grosse akta 6) Jumlah hutang harus pasti.

c. Pengikatan Jaminan dengan Akta Pejabat Non Notaris

Akta autentik merupakan akta-akta yang dibuat oleh atau di hadapan pejabat yang berwenang. Pejabat yang berwenang tersebut termasuk notaris dan pejabat-pejabat lain selain notaris. Pengikatan hipotik dan credietverband merupakan bentuk jaminan yang mesti

dibuat dengan akta autentik non notaris. Pejabat-pejabat tersebut adalah sebagai berikut:

1) Pejabat Pembuat Akta Tanah (PPAT) 2) Pejabat Pembuat Akta Kapal

3) Pejabat Pembuat Akta Pesawat Terbang 4) Fidusia

d. Registrasi Jaminan

Registrasi jaminan adalah tindakan yang sangat simpatik untuk melakukan registrasi terhadap jaminan hutang, khususnya terhadap bentuk jaminan yang tidak menyerahkan benda objek jaminan kepada kreditor, misalnya terhadap hipotik atau fidusia. Pentingnya registrasi ini di samping untuk menjaga kepastian hukum juga untuk melindungi pihak ketiga dari penipuan pihak debitur.

Ada beberapa pejabat yang berwenang melakukan registrasi tersebut yaitu:

1) Kantor Badan Pertanahan Nasional (BPN) 2) Pejabat pendaftaran kapal

3) Pejabat pendaftaran untuk kapal terbang/helikopter 4) Pejabat pendaftaran untuk fidusia.

e. Prosedur konstruktif untuk pengikatan jaminan

Ada juga sejenis jaminan yang tidak dibuat dengan perjanjian tertentu, tetapi lahir karena undang-undang. Jadi undang-undang memang mengkonstruksikan demikian. Prosedur pengikatan jaminan seperti ini dapat disebut dengan prosedur konstruktif. Beberapa jenis ikatan kaminan yang konstruktif dapat disebutkan sebagai berikut:

1) Jaminan umum 2) Hak retensi

3) Equitable mortgage22

2. Jaminan dalam Islam

Konsep jaminan dalam Islam telah diperkenalkan sejak awal Islam lahir. Nabi Muhammad sendiri mempraktikkan jaminan utang-piutang. Jaminan dapat berupa benda atau orang. Jaminan dalam bentuk benda sering disebut dengan rahn, dan jaminan dalam bentuk orang disebut kafalah. Meski sebagian ulama memasukkan berbagai bentuk jaminan, benda atau orang, termasuk dalam kafalah. Penjaminan dalam bentuk kafalah bisa dilakukan dengan model jaminan harta (kafalah bi

22

mal) dan jaminan orang/lembaga (kafalah bi al-nafs). Secara finansial

atau kelembagaan bank menjamin pihak yang mengajukan jasa penjaminan tersebut.

Jaminan fidusia lebih dekat kesamaannya dengan jaminan dalam bentuk rahn. Secara bahasa “Rahn berarti tetap, langgeng, dan menahan. Secara istilah, rahn adalah menahan sesuatu dengan cara benar dengan tujuan pemenuhan kewajiban pembayaran utang bagi pihak yang berutang”.23

Dari pernyataan tersebut dapat diketahui bahwa rahn yaitu menjadikan sesuatu aset sebagai jaminan kepada pembiayaan atau pinjaman, agar pembiayaan atau pinjaman tersebut dapat dilunasi dengan nilai aset pembiayaan atau jaminan tersebut tatkala penerima biaya atau peminjam tidak mampu melunaskan obligasinya. Jaminan (rahn) diberlakukan dalam rangka memastikan dan memberikan dorongan kepada nasabah yang berutang agar melunasi utangnya sesuai dengan jangka waktu yang telah ditetapkan dan menghindari perbuatan yang dapat merugikan pihak yang memberikan utang (moral hazard).

3. Bentuk Jaminan yang Kompatibel

Untuk model pembiayaan berbasis jual beli, jaminan dalam bentuk rahn dan kafalah dapat diterapkan. Meski bentuk pembiayaan tersebut digolongkan dalam pembiayaan kepada nasabah, namun setiap model pembiayaan tersebut memiliki karakter dan bentuk yang berbeda satu dari yang lainnya.

23

Muhammad Maksum, “Penerapan Hukum Jaminan Fidusia Dalam Kontrak Pembiayaan Syariah”, JURNAL CITA HUKUM Vol.3 No.1 2015, 4

Jaminan (marhun) dengan model rahn dapat berupa benda bergerak, seperti kendaraan dan emas atau tidak bergerak, seperti tanah. Jaminan (marhun) selain berupa kedua jenis barang tersebut, juga dapat berupa bukti kepemilikan, seperti BPKB atau sertifikat tanah. Rahn jenis ini secara hukum diakui dalam fatwa DSN sebagai rahn tasjili, rahn ta'mini, rahn rasmi, atau rahn hukmi. Dalam rahn jenis ini, objek gadai tetap berada dan dimanfaatkan oleh rahin, murtahin hanya menerima bukti kepemilikan objek gadai.24

Sekuritas utang (seperti obligasi) dijadikan jaminan dalam pasar uang. Sekuritas yang dijadikan jaminan tidak dialihkan kepada pihak yang memberi dana namun tetap berada dalam kekuasaan penerima dana. Pemberi dana cukup mengetahui objek jaminan tersebut. Penerima dana tidak akan menjual atau menggadaikan sekuritas tersebut sampai jatuh tempo jaminan.

B. Jaminan Fidusia

1. Pengertian Fidusia dan Jaminan fidusia

Kata fidusia berasal dari bahasa belanda fiducie sedangkan dalam bahasa inggris disebut fiduciary transfer of ownership yang berarti kepercayaan. “Kepercayaan yang dimaksud adalah kepercayaan yang diberikan dari debitur kepada kreditur sebagai pemindahan milik atau untuk suatu jaminan saja guna keperluan utang”.25

“Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda”.26

24

Ibid, 8

25

Salim H.S., Perkembangan Hukum Jaminan di Indonesia (Jakarta: Grafindo Persada, 2014), 55

26

Sebagai suatu istilah, fidusia mengandung dua pengertian yakni sebagai kata benda dan kata sifat. Sebagai kata benda, fidusia mengandung arti seseorang yang diberi amanah untuk mengurus kepentingan pihak ketiga, dengan iktikad baik, penuh ketelitian, bersikap hati-hati, dan terus terang. Sebagai kata sifat, fidusia menunjuk pada pengertian tentang hal yang berhubungan dengan kepercayaan (trust).27

Sedangkan Jaminan fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan sebagaimana dimaksud dalam Undang-Undang Nomor 4 Tahun 1996 tentang Hak Tanggungan yang tetap berada dalam penguasaan Pemberi Fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada Penerima Fidusia terhadap kreditor lainnya.28

Fidusia merupakan istilah yang sudah lama dikenal dalam bahasa Indonesia. Undang-undang yang khusus mengatur tentang hal ini, yaitu Undang-Undang Jaminan Fidusia juga menggunakan istilah "fidusia". Dengan demikian, istilah "fidusia" sudah merupakan istilah resmi dalam dunia hukum kita. Akan tetapi, kadang-kadang dalam bahasa Indonesia untuk fidusia ini disebut juga dengan istilah Penyerahan Hak Milik Secara Kepercayaan.29

Perjanjian fidusia tersebut, kewenangan menguasai benda, yang dimaksud adalah pelimpahan kewenangan untuk menguasai benda jaminan, tetapi hal ini perlu digaris bawahi kewenangan menguasai tidaklah boleh sama dengan kehendak menguasai, karena kehendak menguasai merupakan bagian yang dilarang dalam perjanjian fidusia, pelimpahan kewenangan lebih

27

Imron Rosyadi, Jaminan Kebendaan Berdasarkan Akad Syariah: Aspek Perikatan,

Prosedur Pembebanan dan Eksekusi (Jakarta: Kencana, 2017), 155

28

Undang-Undang Nomor 42 tahun 1999 tentang Jaminan Fidusia Pasal 1 ayat 2

29

Jatmiko Winarno, “Perlindungan Hukum Bagi Kreditur Pada Perjanjian Jaminan Fidusia”, Jurnal Independent Fakultas Hukum, ISSN : 2338-7777, h. 45

merupakan bagian dari tanggung jawab yang diberikan pemberi fidusia kepada penerima fidusia untuk menyelesaikan pinjamannya dengan cara menjual benda jaminan, penyerahan yang dimaksud lebih bersifat simbolis.

Untuk memberikan kepastian hukum bagi perusahaan pembiayaan dan konsumen sehubungan dengan penyerahan hak milik atas kendaraan bermotor dari konsumen secara kepecayaan (fidusia) kepada perusahaan pembiayaan, perlu dilakukan pendaftaran jaminan fidusia pada kantor pendaftaran jaminan fidusia.30

Kewajiban pendaftaran jaminan fidusia berlaku bagi perusahaan pembiayaan yang melakukan pembiayaan konsumen kendaraan bermotor berdasarkan prinsip syariah dan/atau pembiayaan konsumen kendaraan bermotor yang pembiayaannya berasal dari pembiayaanterusan (channeling) atau pembiayaan bersama (joint financing).

Pada dasarnya dalam pelaksanaan perjanjian pembiayaan konsumen di Indonesia, tidak hanya dibuat satu macam perjanjian yang dibuat oleh para pihak, tetapi juga dibuat berbagai jenis perjanjian lainnya. Perjanjian pokoknya adalah perjanjian pembiayaan konsumen, dan dari perjanjian pembiayaan ini, maka lahirlah perjanjian tambahan atau perjanjian accessoir lainnya, seperti perjanjian jaminan fidusia.31

Sifat dari perjanjian fidusia adalah assessoir (perjanjian ikutan), maksudnya perjanjian fidusia ini tidak mungkin berdiri sendiri, tetapi mengikuti/ membuntuti perjanjian lainnya yang merupakan perjanjian pokok yaitu perjanjian hutang piutang. Oleh karena itu konsekuensi dari perjanjian assesoir ini adalah bahwa jika perjanjian pokok tidak sah, maka secara hukum perjanjian fidusia sebagai perjanjian assesoir juga ikut menjadi batal.

30

Farah Diana., et al, “Kajian Yuridis Pelaksanaan Penghapusan Jaminan Fidusia Secara Elektronik”, Syiah Kuala Law Journal, Vol. 1, No.2 Agustus 2017, h. 41

31

Usril, “Analisis Hukum Terhadap Objek Jaminan Fidusia Musnah Karena Hilang Apabila Objek Jaminan Ditemukan Kembali (Kajian Terhadap Objek Jaminan Yang Ditemukan Kembali Oleh Pihak Ketiga)”, Jurnal Ilmu Hukum, Volume 7 Nomor 2, Agustus 2018, h. 198

Keuntungan atau kelebihan lain yang diperoleh kreditor menurut ketentuan Pasal 27 Undang-Undang Nomor 42 Tahun 1999 Tentang Jaminan Fidusia yaitu bahwa kreditor atau penerima fidusia memiliki kelebihan yaitu mempunyai hak yang didahulukan (preferent), adanya kedudukan sebagai kreditur preferent

dimaksudkan agar penerima fidusia mempunyai hak didahulukan untuk mengambil pelunasan piutangnya atas hasil eksekusi benda yang menjadi objek jaminan fidusia yang tidak hapus karena adanya kepailitan dan atau likuidasi debitor atau pemberi fidusia.32

Berdasarkan ketentuan di atas, berarti terdapat perlindungan hak bagi penerima fidusia dan atau kreditor berdasarkan objek jaminan fidusia dari suatu perjanjian kredit yang diadakan antara kreditor dengan debitor, terhadap kemungkinan terjadinya wanprestasi oleh debitor. Perlindungan hak yang diberikan oleh ketentuan Pasal 27 Undang-Undang Jaminan Fidusia tersebut dapat dilakukan jika benda yang menjadi objek jaminan fidusia tersebut didaftarkan.

Ketentuan Pasal 11 ayat (1) Undang-Undang Jaminan Fidusia yang mengatur bahwa benda yang dibebani dengan jaminan fidusia wajib didaftarkan, artinya, terhadap benda yang telah dibebani jaminan fidusia seperti yang termuat dalam Akta Jaminan Fidusia berdasarkan perjanjian pokoknya yaitu perjanjian kredit, maka untuk selanjutnya, wajib didaftarkan di Kantor Pendaftaran Fidusia pada Kantor Wilayah Departemen Hukum dan Hak Asasi Manusia Republik Indonesia di tempat kedudukan pemberi fidusia.33

Berdasarkan Pasal dalam Undang-undang Jaminan Fidusia sendiri tidak ada satupun ketentuan yang mengatakan bahwa fidusia yang tidak didaftarkan adalah tidak sah, sehingga ketentuan tersebut di atas dapat ditafsirkan bahwa untuk berlakunya ketentuan-ketentuan dalam Undang-undang Fidusia maka haruslah dipenuhi syarat, bahwa benda jaminan fidusia

32

Undang-undang No. 42 Tahun 1999 tentang Jaminan Fidusia Pasal 27

33

Muhammad Hilmi Akhsin dan Anis Mashdurohatun, “Akibat Hukum Jaminan Fidusia Yang Tidak Didaftarkan Menurut UU Nomor 42 Tahun 1999”, Jurnal Akta UNISSULA, Vol. 4 No. 3 September 2017, 487

itu didaftarkan. Fidusia yang tidak didaftarkan tidak bisa menikmati keuntungan-keuntungan dari ketentuan-ketentuan yang ada di dalam Undang-undang Jaminan Fidusia.

Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda. Sehingga yang dialihkan adalah hak kepemilikannya atas dasar kepercayaan. Jaminan fidusia adalah hak jaminan atas benda bergerak baik yang berwujud maupun yang tidak berwujud dan benda tidak bergerak khususnya bangunan yang tidak dapat dibebani hak tanggungan yang tetap berada dalam penguasaan pemberi fidusia, sebagai agunan bagi pelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada penerima fidusia terhadap kreditur lainnya.34

Sebagaimana penjelasan di atas, benda yang dijaminkan melalui fidusia tetap dapat dipergunakan oleh pemilik benda untuk modal usahanya, di lain pihak kreditur mendapat kepastian hukum karena dengan setifikat jaminan fidusia kreditur sebagai penerima fidusia memiliki kekuatan eksekutorial yang sama dengan putusan pengadilan jika debitur atau pemberi fidusia cedera janji. Jaminan fidusia sering muncul dalam praktek perdagangan dan perbankan sebagai bentuk jaminan dalam perjanjian hutang piutang, permodalan maupun jaminan kredit.

Dalam fidusia mekanisme dan proses pemberian kredit lebih sederhana dibandingkan dengan kredit perbankan. Mekanisme pemberian kredit hanya terfokus pada dua yaitu mekanisme pembebanan dan mekanisme pendaftaran, karena pada prinsipnya perjanjian fidusia hanya didasarkan pada kepercayaan, jadi calon penerima kredit tidak terlalu dibebani oleh aspek-aspek teknis sebagaimana perjanjian kredit pada umumnya.35

34

Rindia Fanny Kusumaningtyas, “Perkembangan Hukum Jaminan Fidusia Berkaitan dengan Hak Cipta sebagai Objek Jaminan Fidusia”, Pandecta, Volume 11. Nomor 1. June 2016, h. 98

35

Fatma Paparang, “ Implementasi Jaminan Fidusia dalam Pemberian Kredit di Indonesia”, Jurnal LPPM Bidang EkoSosBudKum, Volume 1 Nomor 2 Tahun 2014, h. 59

Perjanjian fidusia berbeda dengan perjanjian lain karena perjanjian fidusia bersifat perjanjian ikutan (accesoir) dari perjanjian pokok yaitu peranjian kredit. Biasanya dalam perjanjian pokok seperti pinjam meminjam, pinjam pengganti, hutang piutang, dan perjanjian kredit selalu diikuti dengan perjanjian ikutan berupa perjanjian pembebanan (jaminan).

Dari pengertian jaminan fidusia di atas, maka dapat unsur-unsur dari Jaminan Fidusia, meliputi:

a. Jaminan fidusia merupakan lembaga hak jaminan kebendaan b. Obyek jaminan fidusia adalah benda bergerak dan benda tidak

bergerak khususnya bangunan yang tidak dibebani dengan hak tanggungan

c. Benda yang menjadi objek jaminan fidusia tersebut adalah sebagai agunan atau jaminan untuk pelunasan suatu utang tertentu d. Memberikan kedudukan yang diutamakan kepeda lembaga

pembiayaan terhadap kreditur lainnya.36

Jaminan fidusia yang diatur dalam UU Fidusia mempunyai sifat-sifat sebagai berikut:

a. Jaminan fidusia mempunyai sifat accesoir artinya jaminan fidusia bukan hak yang berdiri sendiri tetapi lahirnya keberadaannya atau hapusnya tergantung perjanjian pokoknya.

b. Jaminan fidusia mempunyai sifat droit de suite. Sifat droit de

suite artinya penerima jaminan fidusia/kreditur mempunyai hak

mengikuti benda yang menjadi objek jaminan fidusia dalam tangan siapapun benda itu berada. Hal ini berarti dalam keadaan debitur lalai, maka kreditur sebagai pemegang jaminan fidusia tidak kehilangan haknya untuk mengeksekusi objek fidusia walaupun objek tersebut telah dijual dan dikuasai oleh pihak lain. c. Jaminan fidusia memberikan hak preferent, artinya kreditur

sebagai penerima fidusia memiliki hak yang didahulukan (preferent) terhadap kreditur lainnya untuk menjual atau mengeksekusi benda jaminan fidusia dan hak didahulukan untuk

36

Junaidi Abdullah, “Jaminan Fidusia di Indonesia (Tata Cara Pendaftaran dan Eksekusi)”, Jurnal Bisnis dan Manajemen Islam Vol. 4 No. 2 Desember 2016, 118

mendapatkan pelunasan hutang dari hasil eksekusi benda jaminan fidusia tersebut dalam hal debitur cidera janji atau lalai membayar hutangnya.

d. Jaminan fidusia untuk menjamin hutang yang telah ada atau akan ada. Maksudnya adapun hutang yang dijamin pelunasannya dengan fidusia harus memenuhi syarat sesuai Pasal 7 UU Fidusia yaitu:

1) Hutang yang telah ada yaitu besarnya hutang yang ditentukan dalam perjanjian kredit

2) Hutang yang akan timbul di kemudian hari yang telah diperjanjikan dalam jumlah tertentu

3) Hutang yang pada saat eksekusi dapat ditentukan jumlahnya berdasarkan perjanjian kredit yang menimbulkan kewajiban memenuhi sesuatu prestasi.

e. Jaminan fidusia dapat menjamin lebih dari satu hutang. Maksudnya bahwa benda jaminan fidusia dapat dijaminkan oleh debitur kepada beberapa kreditur yang secara bersama-sama memberikan kredit kepada seorang debitur dalam satu perjanjian kredit.

f. Jaminan fidusia mempunyai kekuatan eksekutorial. Maksudnya bahwa kreditur sebagai penerima fidusia mempunyai hak untuk mengeksekusi benda jaminan bila debitur cidera janji. Eksekusi tersebut dapat dilakukan atas kekuasaan sendiri atau tanpa putusan pengadilan yang mempunyai kekuatan hukum tetap. g. Jaminan fidusia mempunyai sifat spesialitas dan publisitas.

Artinya sifat spesialitas adalah uraian yang jelas dan rinci mengenai objek jaminan fidusia dalam akta jaminan fidusia. Sedangkan sifat publisitas adalah berupa pendaftaran akta jaminan fidusia yang dilakukan di kantor pendaftaran fidusia. h. Jaminan fidusia berisi hak untuk melunasi hutang. Sifat ini sesuai

dengan fungsi setiap jaminan yang memberikan hak dan kekuasaan kepada kreditur untuk mendapatkan pelunasan dari hasil penjualan jaminan tersebut bila debitur cidera janji dan bukan untuk dimiliki kreditur.

i. Jaminan fidusia meliputi hasil benda yang menjadi objek jaminan fidusia dan klaim asuransi.

j. Obyek jaminan fidusia berupa benda-benda bergerak, berwujud dan tidak berwujud, dan benda tidak bergerak yang tidak dapat dibebani dengan hak tanggungan, serta benda-benda yang diperoleh dikemudian hari.37

37

Abdul Rahman Saleh et al., Panduan Bantuan Hukum Di Indonesia (Jakarta: Yayasan Obor Indonesia),146

Adapun tahap-tahap pembebanan fidusia adalah sebagai berikut: a. Tahap pertama merupakan tahap dimana dibuatnya perjanjian

pokok yang ber4upa perjanjian kredit.

b. Tahap kedua berupa pembebanan benda dengan jaminan fidusia yang ditandai dengan pembuatan akta jaminan fidusia.

c. Tahap ketiga merupakan tahap pendaftaran akta jaminan fidusia di kantor pendaftaran fidusia.

Hapusnya jaminan fidusia disebabkan peristiwa-peristiwa sebagai berikut yaitu:

a. Hapusnya hutang yang dijamin dengan fidusia.

b. Pelepasan hak atas jaminan fidusia oleh penerima fidusia (kreditur).

c. Musnahmya benda yang menjadi objek jaminan fidusia.

Di dalam perjanjian jaminan fidusia, baik penerima fidusia maupun pemberi fidusia menurut undang-undang jaminan fidusia sama-sama diberikan perlindungan hukum, bagi pemberi perlindungan berupa adanya hak pakai atas benda jaminan, dan wanprestasi pemberi jaminan tidak akan menyebabkan benda jaminan berubah hak kepemilikannya. Undang-Undang Jaminan Fidusia memberikan hak preferen atas piutangnya dan berlakunya asas droit de suite atas benda jaminan, bagi pihak ketiga asas publisitas dalam perjanjian jaminan fidusia akan memberikan informasi terhadap benda-benda yang difidusiakan.38

Menurut Pasal 11 Undang-Undang Jaminan Fidusia mengatakan bahwa:

a. Benda yang dibebani dengan Jaminan Fidusia wajib didaftarkan.

38

Muhammad Hilmi Akhsin dan Anis Mashdurohatun, “Akibat Hukum Jaminan Fidusia Yang Tidak Didaftarkan Menurut UU Nomor 42 Tahun 1999”, Jurnal Akta UNISSULA, Vol. 4 No. 3 September 2017, 486.

b. Dalam hal benda yang dibebani dengan Jaminan Fidusia berada diluar Wilayah Negara Republik Indonesia, kewajiban sebagaimana dimaksud dalam ayat (1) tetap berlaku.

Fidusia memiliki manfaat bagi debitor dan kreditor. Manfaat bagi debitor, yaitu dapat membantu usaha debitor dan tidak memberatkan, debitor juga masih dapat menguasai barang jaminannya untuk keperluan usahanya karena yang diserahkan adalah hak miliknya, sedangkan benda masih dalam penguasaan penerima kredit (debitor), sementara itu, keuntungannya bagi kreditor, dengan menggunakan prosedur pengikatan fidusia lebih praktis karena pemberi kredit tidak perlu menyediakan tempat khusus untuk penyimpanan barang jaminan fidusia.

Landasan hukum nasional gadai (ar-rahn) diatur dalam fatwa Dewan Syariah Nasional No: 25/DSN-MUI/III/2002 tentang Rahn. Fatwa Dewan Syariah Nasional NO: 68/DSN-MUI/III2008 tentang rahn tasjily menetapkan fatwa tentang rahn tasjily. Pertama, ketentuan umum rahn

tasjily disebut juga dengan Rahn Ta’mini, Rahn Rasmi, atau Rahn Hukmi

adalah jaminan dalam bentuk barang atas utang, dengan kesepakatan bahwa yang diserahkan kepada penerima jaminan (murtahin) hanya bukti sah kepemilikannya, sedangkan fisik barang jaminan tersebut (marhun) tetap berada dalam penguasaan dan pemanfaatan pemberi jaminan (rahin).39

39

Kedua, ketentuan khusus rahn tasjily boleh dilakukan dengan ketentuan sebagai berikut : a. Rahin menyerahkan bukti sah kepemilikan atau sertifikat barang yang dijadikan jaminan (marhun) kepada murtahin; b. Penyerahan barang jaminan dalam bentuk bukti sah kepemilikan atau sertifikat tersebut tidak memindahkan kepemilikan barang ke Murtahin. c. Rahin memberikan wewenang (kuasa) kepada murtahin untuk melakukan penjualan marhun, baik melalui lelang atau dijual ke pihak lain sesuai prinsip syariah, apabila terjadi wanprestasi atau tidak dapat melunasi utangnya; d. Pemanfaatan barang marhun oleh rahin harus dalam batas kewajaran sesuai kesepakatan; e. Murtahin dapat mengenakan biaya pemeliharaan dan penyimpanan barang marhun (berupa bukti sah kepemilikan atau sertifikat) yang ditanggung oleh

rahin, berdasarkan akad Ijarah; f. Besaran biaya sebagaimana dimaksud

huruf e tersebut tidak boleh dikaitkan dengan jumlah utang rahin kepada murtahin; g. Selain biaya pemeliharaan, murtahin dapat pula mengenakan biaya lain yang diperlukan pada pengeluaran yang riil. h. Biaya asuransi

Rahn Tasjily ditanggung oleh Rahin. Ketiga, ketentuan umum fatwa

No.25/DSN-MUI/III/2002 tentang rahn yang terkait dengan pelaksanaan akad Rahn Tasjily berlaku pula pada fatwa ini.40

Kompilasi Hukum Ekonomi Syariah Bab XIII Pasal 329 (1) Akad gadai terdiri dari unsur: penerima gadai, pemberi gadai, harta gadai, utang, dan akad. (2) Akad yang dimaksud dalam ayat (1) di atas harus

40

dinyatakan oleh para pihak dengan cara lisan, tulisan, atau isyarat. Pasal 330 Para pihak yang melakukan akad gadai harus memiliki kecakapan hukum. Pasal 331 Akad gadai sempurna bila harta gadai telah dikuasai oleh penerima gadai. Pasal 332 (1) Harta gadai harus bernilai dan dapat diserahkan-terimakan. (2) Harta gadai harus ada ketika akad dibuat.41

Pasal 333 Segala sesuatu yang termasuk dalam harta gadai, maka turut digadaikan pula. Pasal 334 Harta gadai dapat diganti dengan harta gadai yang lain berdasarkan kesepakatan kedua belah pihak. Pasal 335 Utang yang dijamin oleh harta gadai bisa ditambah secara sah dengan jaminan harta gadai yang sama. Pasal 336 Setiap tambahan dari harta gadai merupakan bagian dari harta gadai asal.42

Pasal 337 Akad gadai dapat dibatalkan bila harta gadai belum dikuasai oleh penerima gadai. Pasal 338 Penerima gadai dengan kehendak sendiri dapat membatalkan akad gadainya. Pasal 339 Pemberi gadai tidak dapat membatalkan akad gadainya tanpa persetujuan dari penerima gadai. Pasal 340 (1) Pemberi gadai dan penerima gadai dapat membatalkan akad gadainya melalui kesepakatan. (2) Penerima gadai boleh menahan harta gadai setelah pembatalan akad gadai sampai utang yang dijamin oleh harta gadai itu dibayar lunas 43

Pasal 341 Pemberi gadai boleh mengadakan akad gadai secara sah dalam kaitan dengan sejumlah uang dari dua penerima gadai, dan harta gadai itu menjamin kedua utang itu. Pasal 342 (1) Seseorang boleh

41

PPHIMM, Kompilasi Hukum Ekonomi Syariah, (Jakarta: Kencana, 2009), h. 87

42

Ibid, h. 88

43

menggadaikan harta pinjaman dengan seizin pihak yang meminjamkannya. (2) Apabila pemilik harta tersebut di atas memberi izin tanpa syarat apapun, maka peminjam boleh menggadaikannya dengan cara apapun. (3) Apabila pemilik harta tersebut di atas memberi izin dengan syarat, maka peminjam tidak boleh menggadaikan harta tersebut kecuali sesuai dengan persyaratan yang telah disepakati.44

Pasal 343 (1) Penerima gadai mempunyai hak menahan harta gadai sampai utang pemberi gadai dibayar lunas. (2) Jika pemberi gadai meninggal, maka penerima gadai mempunyai hak istimewa dari pihak-pihak yang lain dan boleh mendapat pembayaran utang dari harta gadai itu. Pasal 344 Adanya harta gadai tidak menghilangkan hak penerima gadai untuk menuntut pembayaran utang. Pasal 345 Pemberi gadai dapat menuntut salah satu harta gadainya jika ia telah membayar lunas utang pada salah satu harta gadainya.45

Pasal 346 Pemilik harta yang dipinjamkan dan telah digadaikan, mempunyai hak untuk meminta kepada pemberi gadai guna menebus harta gadai serta mengembalikannya kepadanya. Pasal 347 Akad gadai tidak batal karena pemberi gadai atau penerima gadai meninggal. Pasal 348 (1) Ahli waris yang memiliki kecakapan hukum dapat menggantikan pemberi gadai yang meninggal. (2) Wali dari ahli waris yang tidak cakap hukum pemberi gadai yang meninggal dapat menjual harta gadai setelah

44

Ibid, h. 89

45

mendapat izin terlebih dahulu dari penerima harta gadai, lalu membayar utang pemberi gadai.46

Pasal 349 Barang siapa yang meminjamkan harta yang kemudian harta tersebut digadaikan oleh peminjam dengan seizinnya, tidak berhak menuntut harta tersebut dari penerima gadai sampai utang yang dijamin oleh harta gadai itu dilunasi, walaupun sudah meninggal. Pasal 350 (1) Apabila pemberi gadai meninggal dunia dalam keadaan pailit, pinjaman tersebut tetap berada dalam status harta gadai. (2) Harta gadai sebagaimana dimaksud pada ayat (1) di atas tidak boleh dijual tanpa persetujuan pihak pemberi gadai. (3) Apabila pihak pemberi gadai bermaksud menjual harta gadai sebagaimana dimaksud dalam ayat (1), harta tersebut harus dijual meskipun tanpa persetujuan penerima gadai.47

Pasal 351 (1) Dalam hal kematian pemberi pinjaman harta yang digadaikan dan utangnya melebihi harta kekayaannya, maka pemberi gadai harus dipanggil untuk membayar utang, dan menebus harta gadai yang telah ia pinjam dari yang meninggal. (2) Apabila pemberi gadai tidak mampu membayar utang tersebut, maka harta yang dipinjamnya akan terus dalam status sebagai harta gadai dalam kekuasaan penerima gadai. (3) Ahli waris dari pemberi gadai bisa menebus harta itu dengan cara membayar utangnya.48

Pasal 352 (1) Jika ahli waris penerima gadai tidak melunasi utang pewaris, maka pemberi gadai dibolehkan menjual harta gadai untuk 46 Ibid, 47 Ibid. 48 Ibid, h. 91

melunasi utang pewaris. (2) Jika hasil penjualan harta gadai melebihi jumlah utang penerima gadai, maka kelebihan tersebut harus dikembalikan kepada ahli waris dari penerima gadai (3) Jika hasil penjualan harta gadai kurang atau tidak cukup untuk melunasi utang penerima gadai, maka pemberi gadai berhak menuntut pelunasan utang tersebut kepada ahli warisnya. Pasal 353 Kepemilikan harta gadai beralih kepada ahli waris jika penerima gadai meninggal.49

Pasal 354 Akad gadai batal jika salah satu pihak menggadaikan lagi harta gadai ke pihak ketiga tanpa izin dari pihak lainnya. Pasal 355 Pemberi gadai dapat menerima atau menolak akad jual-beli yang dilakukan oleh penerima gadai jika penerima gadai menjual harta gadai tanpa izinnya. Pasal 356 Pemberi dan penerima gadai dapat melakukan kesepakatan untuk meminjamkan harta gadai kepada pihak ketiga. Pasal 357 Penerima gadai tidak boleh menggunakan harta gadai tanpa seizin pemberi gadai.50

Pasal 358 Penerima gadai dapat menyimpan sendiri harta gadai atau pada pihak ketiga. Pasal 359 Kekuasaan penyimpan harta gadai sama dengan kekuasaan penerima harta gadai. Pasal 360 Penyimpan harta gadai tidak boleh menyerahkan harta tersebut baik kepada pemberi gadai maupun kepada penerima gadai tanpa izin dari salah satu pihak. Pasal 361 (1) Harta gadai dapat dititipkan kepada penyimpan yang lain jika penyimpan yang pertama meninggal, dengan persetujuan pemberi

49

Ibid.

50

dan penerima gadai. (2) Pengadilan dapat menunjuk penyimpan harta gadai jika pemberi dan penerima gadai tidak sepakat.51

Pasal 362 Pemberi gadai bertanggung jawab atas biaya penyimpanan dan pemeliharaan harta gadai, kecuali ditentukan lain dalam akad. Pasal 363 Apabila telah jatuh tempo, pemberi gadai dapat mewakilkan kepada penerima gadai atau penyimpan atau pihak ketiga untuk menjual harta gadainya. Pasal 364 (1) Apabila jatuh tempo, penerima gadai harus memperingatkan pemberi gadai untuk segera melunasi utangnya. (2) Apabila pemberi gadai tidak dapat melunasi utangnya maka harta gadai dijual paksa melalui lelang syariah. (3) Hasil penjualan harta gadai digunakan untuk melunasi utang, biaya penyimpanan dan pemeliharaan yang belum dibayar serta biaya penjualan. (4) Kelebihan hasil penjualan menjadi milik pemberi gadai dan kekurangannya menjadi kewajiban pemberi gadai.52

Pasal 365 Jika pemberi gadai tidak diketahui keberadaannya, maka penerima gadai boleh mengajukan kepada pengadilan agar pengadilan menetapkan bahwa penerima gadai boleh menjual harta gadai untuk melunasi utang pemberi gadai. Pasal 366 Jika penerima gadai tidak menyimpan dan atau memelihara harta gadai sesuai dengan akad, maka pemberi gadai dapat menuntut ganti rugi. Pasal 367 Apabila harta gadai rusak karena kelalaiannya, penerima gadai harus mengganti harta gadai.53

51 Ibid, h. 93 52 Ibid. 53 Ibid, h. 94