BADAN PEMERIKSA KEUANGAN

REPUBLIK INDONESIA

LAPORAN HASIL PEMERIKSAAN

ATAS PENDAPATAN, BIAYA, DAN INVESTASI TAHUN 2014

DAN 2015 (S.D SEMESTER I) PADA PERUM PERHUTANI

DI

JAKARTA, JAWA BARAT, BANTEN, JAWA TENGAH,

JAWA TIMUR, DAN PAPUA BARAT

AUDITORAT UTAMA KEUANGAN NEGARA VII

TAHUN ANGGARAN 2015

Nomor : 15/AUDITAMA VII/PDTT/01/2016 Tanggal : 29 JANUARI 2016

Auditorat Keuangan Negara VII.C |

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN PEMERIKSAAN

ATAS

PENDAPATAN, BIAYA, DAN INVESTASI

TAHUN 2014 DAN 2015 (S.D SEMESTER I)

PADA PERUM PERHUTANI

Berdasarkan Undang-Undang (UU) Nomor 15 Tahun 2006 tentang Badan Pemeriksa Keuangan (BPK) dan UU Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara, Badan Pemeriksa Keuangan Republik Indonesia (BPK RI) telah memeriksa pendapatan, biaya, dan investasi Tahun 2014 dan 2015 (s.d Semester I) pada Perum Perhutani. Pemeriksaan ini merupakan Pemeriksaan Dengan Tujuan Tertentu (PDTT) yang bersifat eksaminasi, yang bertujuan untuk memperoleh keyakinan memadai guna mendeteksi penyimpangan dari ketentuan perundang-undangan yang berdampak material terhadap hal yang diperiksa dan membuat simpulan bahwa pendapatan, biaya, dan investasi telah sesuai dengan ketentuan yang berlaku. Pemeriksaan dilaksanakan sesuai dengan Standar Pemeriksaan yang ditetapkan oleh BPK RI, yang meliputi prosedur-prosedur yang kami pandang perlu sesuai dengan keadaan. Berdasarkan pemeriksaan kami atas pendapatan, biaya, dan investasi Tahun 2014 dan 2015 (s.d Semester I) pada Perum Perhutani menunjukkan bahwa kegiatan-kegiatan tersebut belum sepenuhnya dilaksanakan sesuai dengan ketentuan yang berlaku, yaitu sebagai berikut.

A. Pendapatan

1. Perum Perhutani berpotensi kehilangan pendapatan sebesar Rp1.400.469.000,00 karena PT PCM tidak dapat memenuhi produksi sesuai dengan perjanjian makloon air minum dalam kemasan;

2. Pelaksanaan jasa makloon pada Divisi Industri Kayu I Sub Janten tidak sesuai ketentuan;

3. Direksi Perum Perhutani tidak tegas dan konsisten dalam memberikan sanksi kepada agen atas keterlambatan pembayaran penjualan ekspor gondorukem dan terpentin tahun 2014 dan 2015 (s.d Juni);

4. Addendum/perubahan Confirmation Of Sales (COS) gondorukem dan terpentin tahun 2014 dan 2015 (s.d. Juni) ditetapkan setelah melewati batas waktu pengapalan sehingga Perum Perhutani kehilangan pendapatan minimal sebesar $43.680;

Auditorat Keuangan Negara VII.C |

pakai kawasan hutan oleh PT Bumi Suksesindo tidak sesuai ketentuan;

6. Perum Perhutani belum mengenakan denda keterlambatan sebesar Rp231.928.808,56 atas kerjasama optimalisasi aset oleh PT Pertamina EP Cepu Konsorsium; dan

7. KBM Wisata dan Jasa Lingkungan I kurang membayar pajak daerah sebesar Rp160.840.019,74 dan kurang membayar PPN sebesar Rp218.669.866,59. B. Biaya

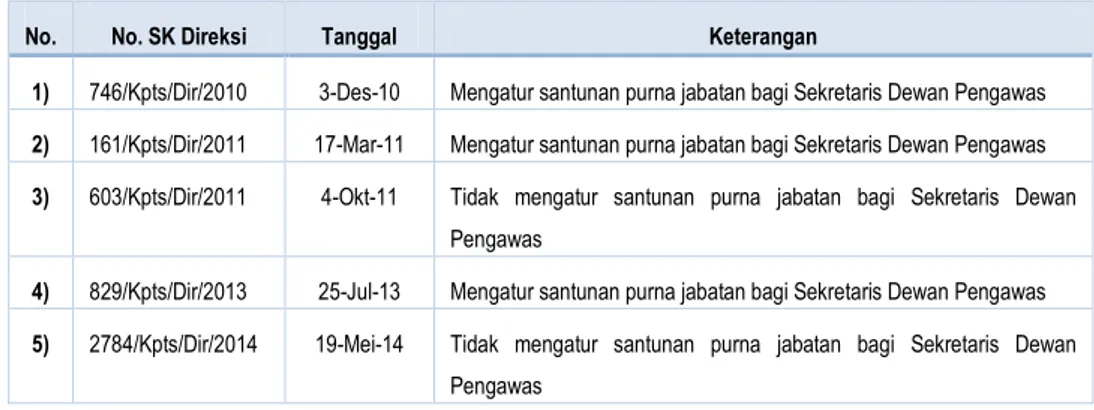

1. Pembayaran premi asuransi purna jabatan bagi Direksi melebihi ketentuan yang ditetapkan sebesar Rp1.510.985.682,11 dan bagi Sekretaris Dewan Pengawas belum sesuai ketentuan sebesar Rp121.005.000,00;

2. Bukti pertanggungjawaban penghasilan Direksi berupa fasilitas biaya komunikasi dan biaya keanggotaan klub (club membership/corporate member) tidak mengacu pada Keputusan Menteri BUMN;

3. Pengelolaan kegiatan produksi dan persediaan hasil hutan kayu Perum Perhutani tidak memadai;

4. Penetapan kompensasi atas kelebihan biaya Provisi Sumber Daya Hutan (PSDH) Senilai Rp7.305.246.012,00 tidak ditindaklanjuti secara konsisten;

5. Pekerjaan jasa konsultan dan pekerjaan pendampingan tim supervisor pada kegiatan pengembangan tanaman karet tumpang tindih sehingga berpotensi tidak efisien sebesar Rp1.786.830.548,00;

6. Kegiatan investasi Tahun 2014 pada KBM Komersial Kayu I Jawa Tengah membebani biaya usaha sebesar Rp447.937.380,00;

7. Kegiatan studi banding Tahun 2014 tidak tepat dilaksanakan oleh Biro Pembinaan Sumber Daya Hutan sebesar Rp2.713.816.027,00 dan sebagian bukti pertanggungjawaban penggunaan uang belum memadai sebesar Rp307.544.055,00;

8. Realisasi belanja perjalanan dinas tidak didukung bukti pertanggungjawaban yang memadai sebesar Rp105.960.350,00;

9. Pelaksanaan pekerjaan land clearing tanaman karet tidak didukung dengan standar yang memadai;

10. Pelaksanaan pengadaan barang dan jasa di KPH Pekalongan Timur dan KPH Pekalongan Barat tidak sesuai dengan aturan yang berlaku; dan

11. Biaya atas pelaksanaan kegiatan sadapan getah pinus pada KPH Kediri, KPH Banyuwangi Selatan, KPH Banyuwangi Utara, dan KPH Banyuwangi Barat tidak sesuai ketentuan.

C. Investasi

1. Kontrak pembangunan pabrik derivate gondorukem terpentin senilai Rp190.590.469.650,00 beserta pelaksanaannya tidak berpihak kepada kepentingan Perum Perhutani dan Perum Perhutani kehilangan potensi pendapatan sebesar Rp62.536.943.000,00 sebagai akibat belum tercapainya kinerja pabrik sesuai performance guarantee;

Auditorat Keuangan Negara VII.C | i

DAFTAR ISI

SIMPULAN HASIL PEMERIKSAAN

DAFTAR ISI

……….

i

DAFTAR GAMBAR

………..

v

DAFTAR TABEL

………..

vi

DAFTAR LAMPIRAN

……….

x

BAB I

PENDAHULUAN

……….

1

A. Dasar Hukum Pemeriksaan ……… 1

B. Standar Pemeriksaan ……… 1

C. Tujuan Pemeriksaan ……… 1

D. Sasaran Pemeriksaan ……… 1

E. Entitas yang Diperiksa ……… 1

F. Jenis Pemeriksaan ……… 1

G. Kriteria Pemeriksaan ……… 2

H. Metodologi Pemeriksaan ……… 2

I. Cakupan Pemeriksaan ……… 3

J. Jangka Waktu Pemeriksaan ……… 4

K. Hambatan Pemeriksaan ……… 5

BAB II

GAMBARAN UMUM ………

6

A. Profil Perusahaan ……… 6

1. Pendirian Perusahaan ……….. 6

2. Tujuan Perusahaan ……… 6

3. Kegiatan Perusahaan ……… 7

4. Struktur Organisasi ……… 7

5. Susunan Pengurus Perusahaan ……… 9

6. Kondisi Keuangan Perusahaan ……… 10

B. Proses Bisnis Perusahaan ……… 13

1. Pendapatan ……… 13

2. Biaya ……… 14

3. Investasi ……… 16

C. Evaluasi Sistem Pengendalian Intern ……… 18

Auditorat Keuangan Negara VII.C | ii

2. Penaksiran Risiko ……… 22

3. Aktivitas Pengendalian ……… 24

4. Informasi dan Komunikasi ……… 26

5. Monitoring ……… 27

BAB III HASIL PEMERIKSAAN

………..

28

A. Pendapatan ………. 28

1. Perum Perhutani berpotensi kehilangan pendapatan sebesar Rp1.400.469.000,00 karena PT PCM tidak dapat memenuhi produksi sesuai dengan perjanjian makloon air minum dalam kemasan ……… 28

2. Pelaksanaan jasa makloon pada Divisi Industri Kayu I Sub Janten tidak sesuai ketentuan ……… 31

3. Direksi Perum Perhutani tidak tegas dan konsisten dalam memberikan sanksi kepada agen atas keterlambatan pembayaran penjualan ekspor gondorukem dan terpentin tahun 2014 dan 2015 (s.d Juni) ……… 40

4. Addendum/perubahan confirmation of sales (COS) gondorukem dan terpentin tahun 2014 dan 2015 (s.d. Juni) ditetapkan setelah melewati batas waktu pengapalan sehingga Perum Perhutani kehilangan pendapatan minimal sebesar $43.680 ………. 43

5. Realisasi pembayaran PSDH dan kewajiban keuangan lainnya terkait izin pinjam pakai kawasan hutan oleh PT Bumi Suksesindo tidak sesuai ketentuan ……… 46

6. Perum Perhutani belum mengenakan denda keterlambatan sebesar Rp231.928.808,56 atas kerjasama optimalisasi aset oleh PT Pertamina EP Cepu Konsorsium ………. 48

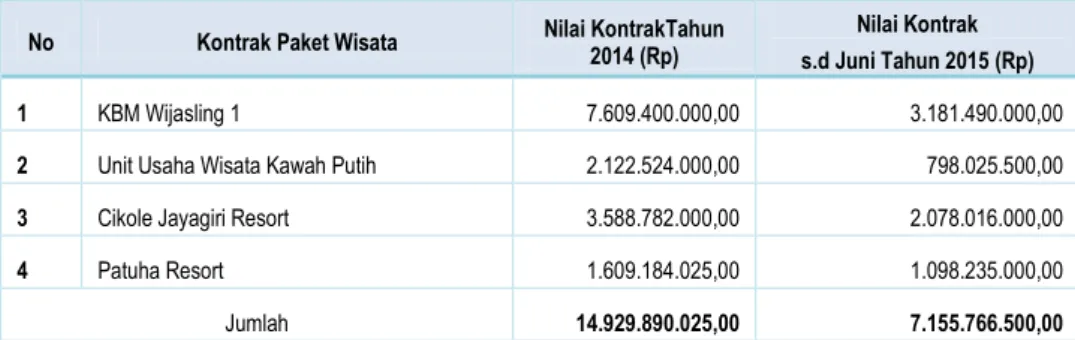

7. KBM Wisata dan Jasa Lingkungan I kurang membayar pajak daerah sebesar Rp160.840.019,74 dan kurang membayar PPN sebesar Rp218.669.866,59 ……….. 50

B. Biaya ……….. 56

1. Pembayaran premi asuransi purna jabatan bagi Direksi melebihi ketentuan yang ditetapkan sebesar Rp1.510.985.682,11 dan bagi Sekretaris Dewan Pengawas belum sesuai ketentuan sebesar Rp121.005.000,00 ……… 56

2. Bukti pertanggungjawaban penghasilan Direksi berupa fasilitas biaya komunikasi dan biaya keanggotaan klub (club membership/corporate member) tidak mengacu pada Keputusan Menteri BUMN ……… 61

Auditorat Keuangan Negara VII.C | iii

3. Pengelolaan kegiatan produksi dan persediaan hasil hutan

kayu Perum Perhutani tidak memadai ………. 67

4. Penetapan kompensasi atas kelebihan biaya Provisi Sumber Daya Hutan (PSDH) Senilai Rp7.305.246.012,00

tidak ditindaklanjuti secara konsisten ……… 77 5. Pekerjaan jasa konsultan dan pekerjaan pendampingan

tim supervisor pada kegiatan pengembangan tanaman karet tumpang tindih sehingga berpotensi tidak efisien

sebesar Rp1.786.830.548,00 ……….. 80

6. Kegiatan investasi Tahun 2014 pada KBM Komersial Kayu I Jawa Tengah membebani biaya usaha sebesar

Rp447.937.380,00 ……….. 85

7. Kegiatan studi banding Tahun 2014 tidak tepat dilaksanakan oleh Biro Pembinaan Sumber Daya Hutan sebesar Rp2.713.816.027,00 dan sebagian bukti pertanggungjawaban penggunaan uang belum memadai

sebesar Rp307.544.055,00 ………... 87

8. Realisasi belanja perjalanan dinas tidak didukung bukti pertanggungjawaban yang memadai sebesar

Rp105.960.350,00 ……… 94

9. Pelaksanaan pekerjaan land clearing tanaman karet tidak

didukung dengan standar yang memadai ……… 95

10. Pelaksanaan pengadaan barang dan jasa di KPH Pekalongan Timur dan KPH Pekalongan Barat tidak

sesuai dengan aturan yang berlaku ……….. 101 11. Biaya atas pelaksanaan kegiatan sadapan getah pinus

pada KPH Kediri, KPH Banyuwangi Selatan, KPH Banyuwangi Utara, dan KPH Banyuwangi Barat tidak

sesuai ketentuan ……….. 107

C. Investasi ……….. 114

1. Kontrak pembangunan pabrik derivat gondorukem terpentin senilai Rp190.590.469.650,00 beserta pelaksanaannya tidak berpihak kepada kepentingan Perum Perhutani dan Perum Perhutani kehilangan potensi pendapatan sebesar Rp62.536.943.000,00 sebagai akibat belum tercapainya kinerja pabrik sesuai performance

guarantee ……… 114

2. Pelaksanaan pembangunan pabrik sagu di Papua tahun

2013 tidak efektif ……… 136

3. Pekerjaan jasa konsultan manajemen konstruksi pekerjaan EPCC pembangunan pabrik sagu di Papua Tahun 2013 tidak didukung dengan bukti yang memadai

Auditorat Keuangan Negara VII.C | iv

sebesar Rp1.496.000.000,00 serta terdapat kelebihan

bayar senilai Rp182.000.000,00 ……….. 155

4. Investasi pekerjaan jasa EPC dan commisioning pembangunan Pabrik Sagu Papua tidak tepat dibebankan

pada biaya produksi sebesar Rp24.672.249.786,00 ……… 160 5. Jenis perikatan lumpsum dalam perjanjian pekerjaan jasa

konsultan manajemen konstruksi senilai

Rp3.587.285.900,00 kurang melindungi kepentingan

Auditorat Keuangan Negara VII.C | v

DAFTAR GAMBAR

Gambar 2.1. Diagram Alir Prosedur Permohonan dan Persetujuan Investasi

Kantor Pusat ……….. 17

Gambar 3.1. Tempat Penimbunan Kayu (TPK) yang menyewa di Ponorogo ….. 72 Gambar 3.2. Pekerjaan direct heating sistem yang tidak bisa dimanfaatkan …… 148

Auditorat Keuangan Negara VII.C | vi

DAFTAR TABEL

Tabel 1.1. Sampel pemeriksaan pendapatan ……… 3

Tabel 1.2. Sampel pemeriksaan biaya ……… 4

Tabel 1.3. Sampel pemeriksaan investasi ……… 4

Tabel 2.1. Data aset, liabilitas dan ekuitas Perum Perhutani ……… 10

Tabel 2.2. Data RKAP dan realisasi rugi laba Perum Perhutani ……… 12

Tabel 2.3. Pendapatan usaha Tahun 2013 dan 2014 ……… 13

Tabel 2.4. Beban produksi entitas induk Tahun 2014 dan 2013 ……… 14

Tabel 2.5. Beban usaha dan beban diluar usaha entitas induk Tahun 2014 dan 2013 ……… 15

Tabel 2.6. Investasi entitas induk Tahun 2014 dan 2013 ……… 16

Tabel 3.1. Laporan realisasi KBM Agribisnis III AMDK Tahun Anggaran 2014 ………. 28

Tabel 3.2. Volume produksi PT PCM berdasarkan perjanjian makloon ……… 29

Tabel 3.3. Kekurangan produksi PT PCM ………... 29

Tabel 3.4. Perhitungan potensi pendapatan AMDK ……… 29

Tabel 3.5. Spesifikasi kontrak jasa makloon CV PM ………. 33

Tabel 3.6. Realisasi jasa makloon CV PM ……… 33

Tabel 3.7. Perbandingan kontrak dan realisasi CV Prima Mitra ……… 33

Tabel 3.8. Spesifikasi rendemen kontrak jasa makloon CV RRM ……… 34

Tabel 3.9. Realisasi kontrak jasa makloon CV RRM ……… 35

Tabel 3.10. Nilai kehilangan pendapatan atas pekerjaan CV RRM ……… 35

Tabel 3.11. Realisasi kontrak jasa makloon PK IMG ……… 36

Tabel 3.12. Nilai kehilangan potensi pendapatan PK IMG ……… 36

Tabel 3.13. Kinerja Divisi Wisata dan Agribisnis 2014 dan 2015 (s.d. Juni) ……. 50

Tabel 3.14. Anggaran dan realisasi KBM Wijasling 1 ……….. 51

Tabel 3.15. Kekurangan pajak Hotel Cikole Jaya Giri Resort ……… 52

Tabel 3.16. Kekurangan pajak Hotel Patuha Resort ……… 52

Tabel 3.17. Nilai paket wisata termasuk PPN 1% (Tarif 10% x DPP 10%) ……… 53

Auditorat Keuangan Negara VII.C | vii

Tabel 3.19. Besaran gaji bulanan Direktur Utama dan Direksi lainnya TA

2008 s.d. 2014 ………. 56

Tabel 3.20. Kelebihan pembayaran premi Direksi TA 2008 s.d. 2014 ……… 57

Tabel 3.21. Jenis dan besaran penghasilan Sekretaris Dewan Pengawas ………… 58

Tabel 3.22. Keputusan Direksi perihal asuransi purna jabatan ……… 58

Tabel 3.23. Rincian biaya keanggotaan klub Tahun 2014 ……… 63

Tabel 3.24. Realisasi biaya keanggotaan klub Tahun 2015 (s.d. Juni 2015) ……... 64

Tabel 3.25. Jenis kayu slow moving dan waktu tersimpannya ……… 68

Tabel 3.26. Daftar volume penjualan KBM Tahun 2013 – 2015 ……… 70

Tabel 3.27. Realisasi penjualan dan produksi kayu Tahun 2013 s.d. 2015 ……… 71

Tabel 3.28. Rincian volume persediaan kayu bundar jati dan rimba produksi tahun 2014 dan sebelumnya sampai dengan bulan Maret 2015 pada Divisi Regional Jatim, Jateng dan Janten ……… 71

Tabel 3.29. Anggaran biaya pengembangan tanaman karet Tahun 2012 s.d 2015 (Rp) ……… 80

Tabel 3.30. Realisasi biaya pengembangan tanaman karet tahun 2012 s.d 2015 (Rp) ………. 81

Tabel 3.31. Rekapitulasi kontrak konsultan 2012 s.d 2015 ……… 81

Tabel 3.32. Realisasi Pembayaran tim supervisi 2012 s.d 2015 ……… 82

Tabel 3.33. Perbandingan ruang lingkup pekerjaan jasa konsultan dan tim supervisi ……… 83

Tabel 3.34. Laporan Laba Rugi Tahun 2014 KBM Komersial Kayu I Jawa Tengah ……….. 85

Tabel 3.35. Rincian realisasi pembayaran kegiatan studi banding tanaman dan capacity building di KPH Pasuruan Tahun 2014 ……… 90

Tabel 3.36. Rincian pertanggungjawaban biaya studi banding ……… 91

Tabel 3.37. Rincian realisasi biaya studi banding ke KPH Pasuruan berdasarkan jumlah peserta yang mengikuti kegiatan ……… 92

Tabel 3.38. Anggaran dan realisasi biaya Tahun 2014 s.d 2015 ……… 95

Tabel 3.39. Kontrak LC bongkar tunggul ……… 97

Tabel 3.40. Kontrak LC PT BCA 2015 ……… 98

Tabel 3.41. Rincian pembebanan ganda pekerjaan LC PT BCA 2015 ……… 98

Tabel 3.42. Pengadaan tempurung dan talang sadap KPH Pekalongan Timur Tahun 2014 dan 2015 ……… 101

Auditorat Keuangan Negara VII.C | viii

Tabel 3.44. Anggaran dan realisasi biaya produksi sadapan pada KPH Kediri,

Banyuwangi Selatan, Banyuwangi Utara dan Banyuwangi Barat …… 107

Tabel 3.45. Penerimaan getah di PGT Garahan bulan Januari s.d. Desember 2014 ……….. 108

Tabel 3.46. Kelebihan pembayaran penerimaan getah mutu premium bulan Oktober s.d. Desember tahun 2014 pada KPH Banyuwangi Selatan dan KPH Banyuwangi Utara ……… 109

Tabel 3.47. Perhitungan iname getah premium Juni s.d. Agustus 2014 di KPH Banyuwangi Barat ……… 110

Tabel 3.48. Rincian biaya pembuatan Feasibility Study dan Pembuatan Basic Engineering Design ……… 114

Tabel 3.49. Perbedaan substansi perjanjian EPC dan perjanjian Commisioning ……….. 116

Tabel 3.50. Spesifikasi produk gondorukem ……… 123

Tabel 3.51. Spesifikasi produk terpentin ……… 123

Tabel 3.52. Spesifikasi produk derivat ……… 123

Tabel 3.53. Pencapaian kinerja PDGT Pemalang Per 15 Desember 2014 ……… 125

Tabel 3.54. Rincian biaya perbaikan selama commissioning dilakukan PMU Perum Perhutani ……… 130

Tabel 3.55. Rincian biaya investasi pembangunan PDGT di Pemalang ………… 132

Tabel 3.56. Perbandingan antara realisasi produksi PDGT dengan RKAP Tahun 2014 dan 2015 Sampai dengan bulan Juni (Semester I) ……… 133

Tabel 3.57. Status komisioning PDGT Per 17 September 2015 ……… 133

Tabel 3.58. Daftar kekurangan volume pekerjaan Engineering Procurement Construction (EPC) & Comisioning pembangunan pabrik sagu di Papua Tahun 2013 ………. 148

Tabel 3.59. Realisasi sesuai kontrak perjanjian pekerjaan pembangunan EPCC pabrik sagu ………... 152

Tabel 3.60. Perbedaan jasa konstruksi dan EPC ……… 153

Tabel 3.61. Kekurangan volume pekerjaan ……… 153

Tabel 3.62. Realisasi pelaksanaan kehadiran tenaga ahli dan tenaga asisten ahli serta tanpa didukung bukti pertanggungjawaban invoice tagihan ……… 156

Tabel 3.63. Realisasi pelaksanaan perjalanan domestik tenaga ahli dan tenaga asisten ahli tanpa didukung bukti pertanggungjawaban ……… 157

Auditorat Keuangan Negara VII.C | ix

Tabel 3.64. Daftar kelebihan bayar pekerjaan konsultan manajemen konstruksi Engineering Procurement Construction dan Commisioning (EPCC) pembangunan pabrik sagu di Papua

Tahun 2013 ………. 158

Tabel 3.65. Realisasi pembayaran pekerjaan EPC dan Commisioning

pembangunan pabrik sagu di Papua ……… 161

Tabel 3.66. Rekapitulasi rencana anggaran biaya pekerjaan manajemen konstruksi jasa rekayasa, pengadaan, dan konstruksi pabrik

Auditorat Keuangan Negara VII.C | x

DAFTAR LAMPIRAN

Lampiran 1. Denda keterlambatan jasa makloon CV Prima Mitra Tahun 2014 Lampiran 2. Denda keterlambatan jasa makloon PT Quartindo Sejati Tahun 2014 Lampiran 3. Rincian pembeli yang melakukan pembayaran lebih dari 90 hari sejak

tanggal B/L penjualan ekspor gondorukem dan terpentin Tahun 2014 dan 2015 (s.d Juni)

Lampiran 4. Rincian kehilangan pendapatan denda atas keterlambatan pembayaran penjualan ekspor gondorukem dan terpentin Tahun 2014 dan 2015 (s.d. Juni)

Lampiran 5. Rincian selisih harga addendum Confirmation of Sales (CoS) Gondorukem dan Terpentin Tahun 2014 dan 2015 (s.d. Juni)

Lampiran 6. Rincian Buku Besar dan Pembayaran Pajak Hotel Cikole Jaya Giri Resort Lampiran 7. Rincian Buku Besar dan Pembayaran Pajak Hotel Patuha Resort

Lampiran 8. Rincian Pembayaran Premi Asuransi Purna Jabatan Direksi dan Sekretaris Dewan Pengawas

Lampiran 9. Rincian Perhitungan Biaya Tebangan pada Perum Perhutani

Lampiran 10. Rekap register SPPD KPH Divisi Regional Jawa Tengah Bulan Oktober 2014

Lampiran 11. Rincian Realisasi Perjalanan Dinas Pusdikbang Madiun Tahun 2014 dan 2015 (s.d Juni)

Lampiran 12. Rincian Kontrak Tahun 2014 Pekerjaan Land Clearing Tanaman Karet Lampiran 13. Kronologis Penugasan dari Pemerintah kepada Perum Perhutani untuk

Membangun Pabrik Sagu di Papua Barat

Auditorat Keuangan Negara VII.C | 1

1

Pendahuluan

A. Dasar Hukum Pemeriksaan

1) Undang-Undang Dasar 1945, Perubahan ketiga pasal 23 huruf E dan G; 2) Undang-undang Nomor 17 tahun 2003 tentang Keuangan Negara;

3) Undang-undang Nomor 15 tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara;

4) Undang-undang Nomor 15 tahun 2006 tentang Badan Pemeriksa Keuangan. B. Standar Pemeriksaan

Pelaksanaan Pemeriksaan Dengan Tujuan Tertentu (PDTT) mengacu pada Standar Pemeriksaan Keuangan Negara (SPKN) yang ditetapkan dalam Peraturan BPK RI No.1 Tahun 2007, meliputi:

1) PSP 01 mengenai Standar Umum;

2) PSP 06 mengenai Standar Pelaksanaan Pemeriksaan dengan Tujuan Tertentu; 3) PSP 07 mengenai Standar Pelaporan Pemeriksaan dengan Tujuan Tertentu. C. Tujuan Pemeriksaan

Pemeriksaan ini merupakan Pemeriksaan Dengan Tujuan Tertentu (PDTT) yang bersifat eksaminasi, dengan tujuan

untuk menilai apakah pendapatan, biaya, dan

investasi telah dilaksanakan dengan tertib dan taat terhadap ketentuan yang

berlaku

D. Sasaran Pemeriksaan

1) Pendapatan Tahun 2014 dan 2015 (s.d semester I); 2) Biaya Tahun 2014 dan 2015 (s.d semester I) 3) Investasi Tahun 2014 dan 2015 (s.d semester I) E. Entitas yang Diperiksa

Entitas yang diperiksa adalah Perum Perhutani, yang meliputi Kantor Pusat, Kantor Divisi Regional I, II, dan III, Kantor Divisi Wisata dan Agribisnis, Kantor Pemanfaatan dan Pengelolaan Aset, Kantor Divisi Komersial Kayu, Kontor Divisi Industri Kayu, Kantor Divisi Gondorukem, Kayuputih dan Terpentin, Pusat Penelitian dan Pengembangan, dan Pusat Pendidikan dan Pelatihan.

F. Jenis Pemeriksaan

Auditorat Keuangan Negara VII.C | 2

G. KriteriaPemeriksaan

1) Undang-undang Republik Indonesia Nomor 19 Tahun 2003 Tentang Badan Usaha Milik Negara (BUMN);

2) Peraturan Menteri BUMN No. Per-05/MBU/2008 tanggal 3 September 2008 tentang Pedoman Umum Pelaksanaan Pengadaan Barang dan Jasa BUMN; 3) Keputusan Menteri Negara BUMN No.KEP101/MBU/2002 tentang Penyusunan

RKAP;

4) Keputusan Menteri Negara BUMN No.KEP102/MBU/2002 tentang Penyusunan RJPP;

5) Anggaran Dasar Perusahaan, Keputusan RPS dan Keputusan Direksi Perum Perhutani yang berlaku maupun pedoman pelaksanaannya, termasuk Standard Operational Procedure (SOP);

6) Kontrak kerja atau perjanjian dengan pihak lain beserta dokumen pendukungnya;

H. Metodologi Pemeriksaan

Metodologi yang digunakan dalam tahap perencanaan, pelaksanaan dan pelaporan adalah sebagai berikut.

1) Perencanaan Pemeriksaan

(1) Pemahaman entitas dan sistem pengendalian intern melalui pemeriksaan database yang dimiliki dan peraturan/kebijakan yang berlaku;

(2) Menelaah hasil pemantauan tindak lanjut dan diskusi atas temuan sebelumnya dengan tim pemeriksa sebelumnya;

(3) Pemahaman atas pelaksanaan pendapatan, biaya, dan investasi;

(4) Prosedur pemeriksaan dirancang sesuai dengan proses bisnis perusahaan, pendapatan, biaya, dan investasi mulai dari perencanaan sampai dengan realisasi;

(5) Penyusunan tim pemeriksa dan program kerja perorangan (PKP). 2) Pelaksanaan Pemeriksaan

(1) Pemeriksaan dilaksanakan sesuai prosedur pemeriksaan yang ada dalam PKP;

(2) Pengumpulan bukti dilakukan melalui wawancara, review dokumen, kuesioner, mengunduh data dari sistem informasi dan analisis data dari internal maupun eksternal perusahaan;

(3) Pengujian bukti dilakukan melalui analisis data, analisis perbandingan, analisis perhitungan, wawancara, konfirmasi dan pemeriksaaan fisik serta prosedur lain yang dianggap perlu; dan

Auditorat Keuangan Negara VII.C | 3

3) Pelaporan Pemeriksaan

Penyusunan konsep Temuan Pemeriksaan yang dikomunikasikan terlebih dahulu kepada entitas terkait. Temuan tersebut meliputi kelemahan sistem pengendalian intern, ketidakpatuhan terhadap peraturan perundang-undangan dan ketidakberesan (irregularities) yang material terhadap hal yang diperiksa. Konsep Temuan Pemeriksaan disampaikan ketua tim pemeriksa kepada pejabat yang berwenang di entitas terkait untuk mendapatkan tanggapan tertulis. Penyampaian Temuan Pemeriksaan tersebut merupakan akhir dari pekerjaan lapangan.

Temuan Pemeriksaan selanjutnya disusun dalam Konsep Hasil Pemeriksaan (KHP), termasuk usulan rekomendasi perbaikan dan/atau penyelesaian masalah yang telah dibahas dan tanggapan oleh manajemen entitas yang diperiksa, sesuai standar yang telah ditetapkan BPK RI. KHP disampaikan kepada entitas terkait untuk mendiskusikan usulan rekomendasi agar mendapatkan rencana aksi dari pihak entitas. Setelah rencana aksi entitas disampaikan ke BPK, maka KHP tersebut dapat diterbitkan dengan perubahan konsep menjadi Laporan Hasil Pemeriksaan (LHP) final dan selanjutnya didistribusikan kepada pihak-pihak terkait dan dipublikasikan sesuai ketentuan yang berlaku.

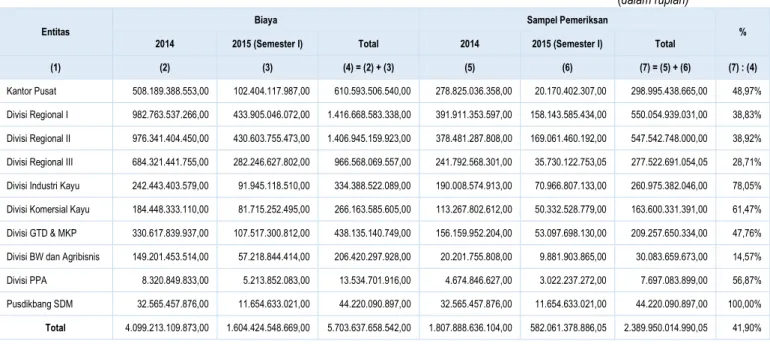

I. Cakupan Pemeriksaan 1) Pendapatan

Realisasi penjualan tahun 2014 dan 2015 (s.d. Semester I) pada masing-masing entitas yang menjadi sampel pemeriksaan adalah sebagai berikut.

Tabel 1.1. Sampel Pemeriksaan Pendapatan

(dalam rupiah)

Entitas Pendapatan Sampel Pemeriksan %

2014 2015 (Semester I) Total 2014 2015 (Semester I) Total

(1) (2) (3) (4) = (2) + (3) (5) (6) (7) = (5) + (6) (7) : (4)

Divisi Industri Kayu 398.712.086.891,00 93.871.293.538,00 492.583.380.429,00 289.476.193.334,65 78.459.909.946,28 367.936.103.280,93 74,70% Divisi Komersial Kayu 1.799.649.576.532,00 570.465.357.682,00 2.370.114.934.214,00 889.056.429.990,00 106.575.055.125,00 995.631.485.115,00 42,01% Divisi GTD & MKP 1.824.167.041.611,00 590.217.662.633,00 2.414.384.704.244,00 1.376.803.045.144,00 463.791.836.663,26 1.840.594.881.807,26 76,23% Divisi BW dan Agribisnis 107.235.477.735,00 45.818.288.787,00 153.053.766.522,00 30.306.907.100,00 14.275.629.463,00 44.582.536.563,00 29,13% Divisi PPA 3.426.008.024,00 2.924.844.123,00 6.350.852.147,00 2.239.708.711,00 381.839.469,00 2.621.548.180,00 41,28%

Total 4.133.190.190.793,00 1.303.297.446.763,00 5.436.487.637.556,00 2.587.882.284.279,65 663.484.270.666,54 3.251.366.554.946,19 59,81%

2) Biaya

Realisasi biaya tahun 2014 dan 2015 (s.d. semester I) pada entitas yang menjadi sampel pemeriksaan adalah sebagai berikut.

Auditorat Keuangan Negara VII.C | 4

Tabel 1.2. Sampel Pemeriksaan Biaya

(dalam rupiah)

Entitas Biaya Sampel Pemeriksan %

2014 2015 (Semester I) Total 2014 2015 (Semester I) Total

(1) (2) (3) (4) = (2) + (3) (5) (6) (7) = (5) + (6) (7) : (4)

Kantor Pusat 508.189.388.553,00 102.404.117.987,00 610.593.506.540,00 278.825.036.358,00 20.170.402.307,00 298.995.438.665,00 48,97% Divisi Regional I 982.763.537.266,00 433.905.046.072,00 1.416.668.583.338,00 391.911.353.597,00 158.143.585.434,00 550.054.939.031,00 38,83% Divisi Regional II 976.341.404.450,00 430.603.755.473,00 1.406.945.159.923,00 378.481.287.808,00 169.061.460.192,00 547.542.748.000,00 38,92% Divisi Regional III 684.321.441.755,00 282.246.627.802,00 966.568.069.557,00 241.792.568.301,00 35.730.122.753,05 277.522.691.054,05 28,71% Divisi Industri Kayu 242.443.403.579,00 91.945.118.510,00 334.388.522.089,00 190.008.574.913,00 70.966.807.133,00 260.975.382.046,00 78,05% Divisi Komersial Kayu 184.448.333.110,00 81.715.252.495,00 266.163.585.605,00 113.267.802.612,00 50.332.528.779,00 163.600.331.391,00 61,47% Divisi GTD & MKP 330.617.839.937,00 107.517.300.812,00 438.135.140.749,00 156.159.952.204,00 53.097.698.130,00 209.257.650.334,00 47,76% Divisi BW dan Agribisnis 149.201.453.514,00 57.218.844.414,00 206.420.297.928,00 20.201.755.808,00 9.881.903.865,00 30.083.659.673,00 14,57% Divisi PPA 8.320.849.833,00 5.213.852.083,00 13.534.701.916,00 4.674.846.627,00 3.022.237.272,00 7.697.083.899,00 56,87% Pusdikbang SDM 32.565.457.876,00 11.654.633.021,00 44.220.090.897,00 32.565.457.876,00 11.654.633.021,00 44.220.090.897,00 100,00%

Total 4.099.213.109.873,00 1.604.424.548.669,00 5.703.637.658.542,00 1.807.888.636.104,00 582.061.378.886,05 2.389.950.014.990,05 41,90%

3) Investasi

Realisasi investasi tahun 2014 dan 2015 (s.d. semester I) pada entitas yang menjadi sampel pemeriksaan adalah sebagai berikut.

Tabel 1.3. Sampel Pemeriksaan Investasi

(dalam rupiah)

Entitas Investasi Sampel Pemeriksan %

2014 2015 (Semester I) Total 2014 2015 (Semester I) Total

(1) (2) (3) (4) = (2) + (3) (5) (6) (7) = (5) + (6) (7) : (4)

Kantor Pusat 108.786.384.643,00 158.693.833.886,00 267.480.218.529,00 71.198.378.277,00 27.781.257.400,00 98.979.635.677,00 37,00% Divisi Regional I 22.326.507.314,00 1.640.967.000,00 23.967.474.314,00 7.649.789.700,00 - 7.649.789.700,00 31,92% Divisi Regional III 19.556.187.449,00 30.164.316.000,00 49.720.503.449,00 6.093.919.467,00 1.034.780.635,00 7.128.700.102,00 14,34% Divisi Industri Kayu 4.524.928.100,00 - 4.524.928.100,00 1.187.645.800,00 - 1.187.645.800,00 26,25% Divisi GTD & MKP 12.926.776.800,00 - 12.926.776.800,00 2.390.622.758,00 - 2.390.622.758,00 18,49% Divisi BW dan Agribisnis 2.315.431.000,00 - 2.315.431.000,00 2.010.931.000,00 - 2.010.931.000,00 86,85%

Total 170.436.215.306,00 190.499.116.886,00 360.935.332.192,00 90.531.287.002,00 28.816.038.035,00 119.347.325.037,00 33,07%

J. Jangka Waktu Pemeriksaan

Pemeriksaan dilaksanakan dari tanggal 18 Agustus 2015 sampai dengan tanggal 6 Oktober 2015 selama 45 hari, di Kantor Pusat Jakarta selama 12 hari, Jawa Barat Jawa Tengah dan Jawa Timur 33 hari.

Auditorat Keuangan Negara VII.C | 5

K. Hambatan Pemeriksaan

Luasnya lingkup pemeriksaan pada Perum Perhutani yang meliputi seluruh pulau Jawa, dari Provinsi Banten, DKI Jakarta, Jawa Barat, Jawa Tengah dan Jawa Timur termasuk Pembangunan Pabrik Sagu di Provinsi Papua Barat. Selain itu juga tersebarnya Kuasa Pemangku Hutan (KPH) dari Divisi Sumber Daya Hutan di beberapa kabupaten, termasuk juga para General Manager Industri Kayu dan Agribisnis dan Wisata, maka pelaksanaan kegiatan pemeriksaan ini membutuhkan waktu perjalanan antar provinsi, kabupaten dan kota yang cukup lama.

Auditorat Keuangan Negara VII.C | 6

2

Gambaran Umum

A. Profil Perusahaan

1. Pendirian Perusahaan

Perusahaan umum Kehutanan Negara (Perum Perhutani) pertama kali didirikan berdasarkan Peraturan Pemerintah (PP) Nomor 15 tahun 1972 dan diubah dengan PP Nomor 36 tahun 1986. Dengan terbitnya PP Nomor 13 tahun 1998 tentang Perusahaan Umum (Perum), peraturan yang mendasari terbentuknya Perum Perhutani diatur kembali, yaitu dengan PP Nomor 53 tahun 1999 tentang Perusahaan Umum Kehutanan Negara (Perum Perhutani).

Kemudian berdasarkan akta notaris Imas Fátima Nomor 3 tanggal 2 Juli 2001 yang merupakan tindak lanjut dari PP Nomor 14 tahun 2001 tanggal 23 Maret 2001 tentang pengalihan bentuk Perusahaan Umum Kehutanan Negara (Perum Perhutani) menjadi Perusahaan Perseroan (Persero). Akta pendirian tersebut telah mendapat persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia dengan SK Nomor C-05080. HT.01.01.TH.2001 tanggal 7 Agustus 2001.

Pada tahun 2003, perusahaan kembali berubah menjadi Perusahaan Umum Negara sesuai dengan PP Nomor 30 tahun 2003 tentang Perusahaan Umum Kehutanan Negara (Perum Perhutani). Perubahan ini telah dicatat dalam Lembaran Negara Republik Indonesia tahun 2003 Nomor 67. Sebagian telah diubah dan diatur kembali dengan PP Nomor 72 tahun 2010 tentang Perusahaan Umum (Perum) Kehutanan Negara.

2. Tujuan Perusahaan

Sesuai dengan pasal 11 PP Nomor 72 tahun 2010 tentang Perusahaan Umum (Perum) Kehutanan Negara, tujuan perusahaan adalah menyelenggarakan usaha yang bertujuan untuk kemanfaatan umum berupa penyediaan barang dan/atau jasa yang berhubungan dengan pengelolaan hutan dan hasil hutan yang berkualitas dengan harga yang terjangkau oleh masyarakat berdasarkan prinsip hutan lestari (PHL) dan tata kelola Perusahaan yang baik (Good Corporate Governance; GCG).

Visi Perusahaan

Menjadi Perusahaan Unggul dalam Pengelolaan Hutan Lestari.

Misi Perusahaan

a. Mengelola Sumberdaya Hutan secara Lestari (Planet);

b. Meningkatkan Manfaat Pengelolaan Sumberdaya Hutan bagi Seluruh Pemangku Kepentingan (People); dan

Auditorat Keuangan Negara VII.C | 7

3. Kegiatan Perusahaan

Untuk mencapai tujuan tersebut, Perum Perhutani menyelenggarakan tata hutan dan penyusunan rencana pengelolaan hutan, pemanfaatan hutan, yang meliputi pemanfaatan kawasan, pemanfaatan jasa lingkungan, pemanfaatan hasil hutan kayu dan bukan kayu, pemungutan hasil hutan kayu dan bukan kayu, rehabilitasi dan reklamasi hutan, perlindungan hutan dan konservasi alam, pengelolaan hasil hutan menjadi bahan baku atau bahan jadi, pendidikan dan pelatihan di bidang kehutanan, penelitian dan pengembangan di bidang kehutanan, pengembangan agroforestri, membangun dan mengembangkan hutan rakyat dan/atau hutan tanaman rakyat dan perdagangan hasil hutan dan hasil produksi sendiri maupun produksi pihak lain. Mengacu pada tujuan pembentukan Perusahaan, Perum Perhutani menetapkan kebijakan strategis sebagaimana diuraikan dibawah ini:

a. Kegiatan Pengelolaan Sumber Daya Hutan (SDH) secara lestari beserta seluruh manfaat dan fungsinya sebagai sistem penyangga kehidupan (life support system) yang mencakup 3 aspek: People, Planet, dan Profit (3P) sebagai aktivitas utama (core activities);

b. Kegiatan pengelolaan industri dan pemasaran sebagai aktifitas bisnis (business activities) yang terdiri dari pengelolaan industri kayu terpadu (integrated wood industry), industri non kayu: gondorukem dan terpentin beserta derivatnya, industri minyak-minyak atsiri (minyak kayu putih (MKP), nilam, dan lain-lain), industri butiran lak (seedlak), industri sutera alam, industri Air Minum Dalam Kemasan (AMDK), Madu/Minuman air madu (MIDU), industri berbasis agroforestri (pangan dan bioenergi) dan industri kayu rakyat serta kegiatan pemasaran kayu tebangan dan pemasaran hasil industri kayu dan non kayu; c. Pemasaran dari kegiatan ekowisata, jasa lingkungan, agroforestri dan usaha lain

(trading agroforestri dan trading kayu rakyat) sebagai salah satu aktifitas bisnis yang dikembangkan untuk mencapai tujuan perusahaan. Juga optimalisasi aset perusahaan sebagai aktifitas bisnis yang mampu mendukung pertumbuhan perusahaan;

d. Aliansi strategis dan sinergi BUMN bersama Masyarakat Desa Hutan (MDH) dalam kegiatan ekonomi dan pengelolaan hutan dan lahan hutan dengan azas manfaat mutual (mutual benefit) untuk kesejahteraan masyarakat’

e. Menyiapkan aktifitas pendukung (enablers activities) yang dibutuhkan untuk menjadi perusahaan kehutanan yang modern berbasis manajemen mutu, teknologi informasi dengan SDM yang profesional;

f. Menjadikan “Research & Development” sebagai “Sumber Inovasi Tiada Henti” untuk pengembangan perusahaan; dan

g. Terus meningkatkan kualitas pelayanan kepada segenap stakeholder.

4. Struktur Organisasi a. Struktur Organisasi

Struktur Organisasi Perum Perhutani berdasarkan Keputusan Direksi No.007/Kpts/Dir/2014 tanggal 13 Januari 2014 menetapkan struktur organisasi di

Auditorat Keuangan Negara VII.C | 8

Kantor Pusat, Kantor unit, Kesatuan Pemangku Hutan (KPH), Pusdiklat SDM dan Puslitbang SDH telah bersifat desentralisasi, dimana setiap unit/bagian dipimpin oleh Direktur/kepala/Deputi sehingga tugas, wewenang, dan tanggungjawab telah didelegasikan sesuai fungsinya.

Perum Perhutani memiliki tujuh Direktur yang membawahi setiap fungsi organisasi yaitu Direktur Utama, Direktur Keuangan, Direktur SDM dan Umum, Direktur Perencanaan dan Pengembangan Bisnis, Direktur Pengelolaan SDH, Direktur Komersial Kayu, dan Direktur Komersial Non Kayu

Berdasarkan hasil Evaluasi Potensi tahun 2013, kawasan hutan yang dikelola Perum Perhutani seluas 2.444.998 Ha, terdiri dari Hutan Produksi seluas 1.806.440 Ha dan bukan untuk produksi seluas 638.557 Ha. Satuan kerja perusahaan terbagi menjadi 8 Divisi, 1 Pusat Pendidikan dan Pengembangan SDM, 1 Pusat Penelitian dan Pengembangan Perhutani, 57 Kesatuan Pemangkuan Hutan (KPH), dan 17 Kesatuan Bisnis Mandiri (KBM).

1) Divisi Regional Jawa Tengah terdiri dari 20 KPH dan 4 SPH; dengan wilayah kerja di area Provinsi Jawa Tengah pada kawasan hutan seluas 635.747 Ha;

2) Divisi Regional Jawa Timur terdiri dari 23 KPH dan 5 SPH; dengan wilayah kerja di area Provinsi Jawa Timur pada kawasan hutan seluas 1.133.386 Ha; 3) Divisi Regional Jawa Barat dan Banten terdiri dari 14 KPH dan 4 SPH;

dengan wilayah kerja di area Provinsi Jawa Barat dan Banten pada kawasan hutan seluas 675.243 Ha;

4) Divisi Komersial Kayu terdiri dari 3 KBM Pemasaran Kayu; 5) Divisi Industri Kayu terdiri dari 2 KBM Industri Kayu;

6) Divisi Gondorukem, Terpentin dan Derivat (GTD) dan MKP terdiri dari 3 KBM Industri Gondorukem dan Terpentin dan 1 KBM Industri Kayu Putih; 7) Divisi Bisnis Wisata dan Agribisnis terdiri dari 2 KBM Wisata dan Jasa

Lingkungan dan 3 KBM Agribisnis;

8) Divisi Pemanfaatan dan Pengelolaan Aset terdiri dari 3 KBM Pemanfaatan dan Pengelolaan Aset;

9) Pusat Pendidikan dan Pengembangan SDM yang berada di Madiun; dan 10) Pusat Penelitian dan Pengembangan Perhutani yang berada di Cepu. b. Restrukturisasi Organisasi

Sejalan dengan portofolio bisnisnya, Perum Perhutani telah melakukan restrukturisasi organisasi melalui keputusan Direksi Nomor 007/KPTS/Dir/2014 tanggal 13 Januari 2014 tentang Struktur Organisasi Perum Perhutani. Sehingga kegiatan operasi bisnis perusahaan dibagi menurut aktivitas berikut:

1) Core Activities, yang merupakan kegiatan operasi bisnis Pengelolaan SDH Dilaksanakan oleh Divisi Regional (sebelumnya disebut Unit) yang membawahi KPH dan Seksi Perencanaan Hutan (SPH). Jumlahnya tetap 3, yaitu Divre Jawa Tengah, Divre Jawa Timur dan Divre Jawa Barat & Banten. Pelaksanaan kegiatannya dikoordinasikan oleh Direktorat PSDH. Kegiatan Perencanaan SDH dikoordinasikan oleh Pusat Perencanaan SDH di bawah Direktur Utama.

Auditorat Keuangan Negara VII.C | 9

2) Business/Commercial Activities, yang merupakan kegiatan operasi bisnis komersial

Fungsi komersial yang dulu masih melekat di Unit dialihkan kepada divisi-divisi baru dengan harapan kegiatan komersial akan lebih fokus dan cepat melahirkan inovasi-inovasi untuk meningkatkan kinerja. Adapun divisi-divisi tersebut adalah:

a) Divisi Komersial Kayu melayani penjualan kayu bulat.

b) Divisi Industri Kayu mengelola produksi dan pemasaran industri kayu. Kedua divisi ini berada dalam koordinasi Direktorat Komersial Kayu. c) Divisi Gondorukem, Terpentin, dan Derivat & Minyak Kayu Putih

mengelola produksi dan pemasaran industri non kayu.

d) Divisi Bisnis Wisata dan Agribisnis mengelola wisata dan agribisnis. e) Divisi Pemanfaatan dan Pengelolaan Asset mengelola pemanfaatan

asset-asset perusahaan.

Ketiga divisi ini berada dalam koordinasi Direktorat Komersial Non Kayu. 3) Enabler Activities, yang merupakan pendukung kegiatan operasi bisnis.

Termasuk ke dalam fungsi ini yaitu: Direktorat Umum & SDM, Direktorat Perencanaan dan Pengembangan Bisnis, Direktorat Keuangan, Deputi Direktorat Pengendalian dan Peningkatan Kinerja (merupakan satuan kerja baru), Satuan Pengawasan Internal, Sekretariat Perusahaan, Puslitbang SDH dan Pusdikbang SDM.

c. Pembentukan Holding BUMN Kehutanan

Berdasarkan PP No. 73 Tahun 2014 tentang Penambahan Penyertaan Modal Negara Republik Indonesia Ke Dalam Modal Perusahaan Umum (Perum) Kehutanan Negara, Perum Perhutani menjadi induk Holding BUMN Kehutanan dimana PT Inhutani I, PT Inhutani II, PT Inhutani III, PT Inhutani IV dan PT Inhutani V menjadi anak Perusahaan Holding.

Penambahan penyertaan modal Negara berasal dari pengalihan seluruh saham milik Negara pada:

PT. Inhutani I (didirikan berdasarkan PP No. 21/1972 di Kalimantan Timur); PT. Inhutani II (didirikan berdasarkan PP No.32/1974 di Kalimantan

Selatan);

PT. Inhutani III (didirikan berdasarkan PP No.31/1974 di Kalimantan Tengah);

PT. Inhutani IV (didirikan berdasarkan PP No.22/1991 di Sumatera Utara); dan

PT. Inhutani V (didirikanberdasarkan PP No.23/1991 di Sumatera Selatan) yang nilai penyertaannya ditetapkan oleh Menteri Keuangan.

5. Susunan Pengurus Perusahaan

Susunan Dewan Pengawas dan Dewan Direksi Perum Perhutani berdasarkan Keputusan Menteri Negara BUMN Republik Indonesia Nomor KEP–171/MBU/2011 tanggal 22 Juli 2011, Nomor 190/MBU/2012 tanggal 8 Mei 2012, Nomor SK-177/MBU/2012 tanggal 8 Maret 2013, Nomor SK-326/MBU/2013 tanggal 19

Auditorat Keuangan Negara VII.C | 10

Agustus 2013, Nomor 77/MBU/2014 tanggal 10 April 2014, Nomor SK-139/MBU/2014 tanggal 26 Juni 2014, tentang Pemberhentian dan Pengangkatan Anggota-Anggota Dewan Pengawas Perusahaan Umum (PERUM) Kehutanan Negara, susunan Dewan Pengawas Perum Perhutani adalah sebagai berikut:

a. Dewan Pengawas Ketua Anggota : : Hadi Daryanto Adiari Nurcahyanto Wawan Ridwan Yustra Iwata Alsa Upik Roslina Wasrin Akhmad Sukardi Wawan Siswantoro S. Widjonarko b. Dewan Direksi Direktur Utama Direktur Keuangan Direktur SDM dan Umum

Direktur Perencanaan dan Pengembangan Bisnis Direktur Pengelolaan SDH

Direktur Komersial Kayu Direktur Komersial Non Kayu

: : : : : : : Mustoha Iskandar Mohamad Soebagja Morgan S Lumban Batu Teguh Hadi Siswanto Heru Siswanto Teguh Hadi Siswanto Agus Setya Prastawa

6. Kondisi Keuangan Perusahaan

Kondisi keuangan Perum Perhutani, meliputi aset, liabilitas dan ekuitas, disajikan pada Tabel 2.1.

Tabel 2.1. Data Aset, Liabilitas dan Ekuitas Perum Perhutani

(dalam jutaan Rupiah) Uraian Disajikan 2012 Kembali 2013 Disajikan Kembali 2014 Perkembangan (%) 2013 2014 Aset Lancar

Kas dan Setara Kas 827.066 1.299.180 1.497.913 57,08 15,30 Piutang Usaha 179.134 238.839 368.497 33,33 54,29 Persediaan Hasil Hutan 539.660 283.859 400.448 (47,40) 41,07 Pajak Dibayar di Muka 127.760 94.457 48.630 (26,07) (48,52) Biaya Dibayar di Muka 37.863 44.467 38.444 17,44 (13,55) Aset Keuangan Lancar Lainnnya 54.669 103.197 327.603 88,77 217,45 Aset Lancar Lainnya - 1.006 1.537 100,00 52,78 Jumlah Aset Lancar 1.766.152 2.065.005 2.683.072 16,92 29,93

Aset Tidak Lancar

Auditorat Keuangan Negara VII.C | 11 Uraian Disajikan 2012 Kembali 2013 Disajikan Kembali 2014 Perkembangan (%) 2013 2014

Investasi pada Entitas Asosiasi - 194.303 62.611 100,00 (67,78) Tanaman Tahunan - Menghasilkan

(TTM) - 12.079 12.746 100,00 5,53 Tanaman Tahunan – Belum

Menghasilkan (TTBM) - 42.151 38.450 100,00 (8,78) HTI Siap Panen - 28.405 25.033 100,00 (11,87) HTI Dalam Pengembangan - 188.770 230.783 100,00 22,26 Aset Tetap 536.704 772.531 888.187 43,94 14,97 Aset Tak Berwujud 33.482 44.913 57.412 34,14 27,83 Aset Pajak Tangguhan 75.950 95.399 118.088 25,61 23,78

Biaya Ditangguhkan - - -

Aset Keuangan Tidak Lancar

Lainnnya 28.718 10.740 8.071 (62,60) (24,85) Aset Tidak Lancar Lainnya - 25.392 15.040 100,00 (40,77) Jumlah Aset Tidak Lancar 674.854 1.414.683 1.456.421 109,63 2,95

Total Aset 2.441.010 3.479.691 4.139.493 42,55 18,96

Utang dan Ekuitas Kewajiban

Utang Jangka Pendek 479.564 601.648 1.017.743 25,46 69,16

Utang Jangka Panjang 135.609 357.134 432.468 163,36 21,09

Total Kewajiban 615.173 958.782 1.450.211 55,86 51,26

Ekuitas

Hak Minoritas (4.762) 3.975 (640) 183,47 (116,11) Modal Saham 700.000 700.000 1.882.448 - 168,92 Laba (Rugi) Ditahan 1.130.600 1.816.936 807.484 60,71 (55,56) Total Ekuitas 1.825.838 2.520.911 2.689.291 38,07 6,68

Total Utang & Ekuitas 2.441.011 3.479.693 4.139.504 42,55 18,96 Aset lancar tahun 2014 mengalami peningkatan sebesar 30% dari aset tahun 2013 atau setara dengan Rp618,07 miliar. Peningkatan asset tersebut terdiri dari Aset Lancar Entitas Induk sebesar Rp2.080,68 miliar atau 78% dan dari Entitas Anak sebesar Rp611,64 miliar atau 22%. Penambahan tersebut antara lain nilai kas dan setara kas mengalami peningkatan sebesar 15% atau setara dengan Rp198,73 miliar, Persediaan meningkat sebesar 41% atau setara Rp116,59 miliar. Piutang Usaha meningkat sebesar 54% atau setara dengan Rp129,66 miliar. Sedangkan Aset tidak lancar hanya mengalami peningkatan sebesar 3% atau setara dengan Rp41,74 miliar. Aset tidak lancar di dominasi oleh Aset tetap sebesar Rp888,19 miliar dan asset tanaman pada entitas anak sebesar Rp307,02 miliar.

Liabilitas per 31 Desember 2014 sebesar Rp1.450,21 miliar, meningkat 51% bila dibandingkan tahun 2013 sebesar Rp958,78 miliar, terdiri dari liabilitas Induk sebesar Rp888,26 miliar dan entitas anak sebesar Rp561,95 miliar. Selanjutnya,

Auditorat Keuangan Negara VII.C | 12

ekuitas tahun 2014 sebesar Rp2.689,29 miliar meningkat 7% bila dibandingkan dengan tahun 2013 sebesar Rp2.520,91 miliar.

Realisasi pendapatan Perum Perhutani pada Tahun 2014 lebih rendah dibanding RKAP, sedangkan total laba komprehensif tahun berjalan melebihi RKAP, sebagaimana ditunjukkan pada Tabel 2.2.

Tabel 2.2. Data RKAP dan Realisasi Rugi Laba Perum Perhutani

(dalam jutaan Rupiah)

URAIAN Tahun 2013 Tahun 2014

Anggaran Realisasi % Anggaran Realisasi %

1 2 3 4=3 :2 5 6 7=6:5 Pendapatan 3.891.473 4.235.168 108,83 5.153.157 4.604.886 89,36 Penerimaan/Penugasan Dari Pemerintah - - - - Jumah Pendapatan 3.891.473 4.235.168 108,83 5.153.157 4.604.886 89,36 HPP HPP (2.684.703) (3.110.497) (3.710.390) (3.031.897) 81,71 HPP Penugasan Dari Pemerintah - - - -

Laba (rugi) kotor 1.206.770 1.124.671 93,20 1.442.767 1.572.989 109,03

Beban Usaha (945.552) (873.373) 92,37 (1.150.245) (1.346.978) 117,10 Beban Lainnya (61.150) (124.809) 204,10 (82.159) (203.556) 247,76 Pendapatan Lain-lain 59.010 176.573 299,23 129.634 431.392 332,78 Laba (Rugi) Usaha 259.078 303.162 117,02 339.998 453.846 133,48

Pajak Penghasilan dan Pajak

Tangguhan (64.601) (64.855) 100,39 (76.191) (80.277) 105,36 Laba (Rugi) Sebelum

Penyesuaian Proforma 194.477 238.307 122,54 263.807 373.569 141,61

Efek Penyesuaian Proforma - (30.743) - - -

Laba (Rugi) Setelah

Penyesuaian Proforma 194.477 207.564 106,73 263.807 373.569 141,61 Pendapatan/ (Beban) Komprehensif

Lain - (5.998) - - (3.204) -

Total Laba Komprehensif Tahun

Berjalan 194.477 201.565 103,64 263.807 370.365 140,39

Kepentingan Non Pengendali (644) 310 (48,14) (1.670) (5.815) 348,20

Laba Bersih Setelah Kepentingan

Non Pengendali 195.120 201.256 103,14 265.477 376.180 141,70

Realisasi pendapatan usaha sampai dengan tahun 2014 sebesar Rp4.604,88 miliar. Jika dibandingkan dengan tahun 2013 sebesar Rp4.235,17 miliar mengalami peningkatan sebesar Rp369,72 miliar atau 9%. Laba komprehensif sampai dengan 31 Desember 2014 sebesar Rp373,57 miliar dan bila dibandingkan dengan periode yang sama tahun 2013 sebesar Rp207,56 miliar, mengalami peningkatan sebesar Rp166,01 miliar atau 180%.

Pencapaian laba sebesar Rp.373,57 miliar terdiri dari:

- Pendapatan Usaha pokok mencapai Rp4.604,87 miliar, meningkat 9% bila dibanding tahun 2013 sebesar Rp4,235,17 miliar, yaitu pendapatan dari entitas induk sebesar Rp4.155,35 miliar atau 90% dan entitas anak perusahaan sebesar Rp449,52 miliar.

Auditorat Keuangan Negara VII.C | 13

- Pendapatan diluar usaha pokok (antara lain berupa pendapatan ganti rugi tegakan, jasa giro dan bunga deposito, sewa gedung, selisih kurs dan sebagainya) terealisasi sebesar Rp431,39 miliar atau meningkat 144% dari tahun 2013 sebesar Rp176,57 miliar, yaitu entitas induk Rp219,42 miliar atau 51% dan entitas anak sebesar Rp211,97% atau 49%.

Beban Pokok Penjualan tahun 2014 sebesar Rp3.031,90 miliar atau menurun 3% dibanding tahun 2013 sebesar Rp3.110,50 miliar. Beban Usaha tahun 2014 sebesar Rp1.346,98 miliar atau meningkat 54% bila dibanding dengan tahun 2013 sebesar Rp873,37 miliar, yaitu entitas Induk sebesar Rp1.215,86 miliar dan entitas anak sebesar Rp131,12 miliar. Realisasi Beban Usaha diluar usaha pokok meningkat 66% dari tahun 2013 sebesar Rp124,71 miliar, terdiri dari entitas Induk sebesar Rp121,42 miliar dan entitas anak sebesar Rp85,18 miliar

Berdasarkan hasil evaluasi liquiditas per 31 Desember 2014, perusahaan memiliki dana likuid yang cukup berupa kas dan setara kas sebesar Rp1.497,91 miliar atau mengalami peningkatan sebesar 15% atau setara dengan Rp209,25 miliar dibandingkan dengan tahun 2013.

B. Proses Bisnis Perusahaan 1. Pendapatan

Pendapatan usaha Perum Perhutani Tahun 2013 dan 2014 disajikan pada tabel berikut.

Tabel 2.3. Pendapatan Usaha Tahun 2013 dan 2014

(dalam jutaan Rupiah)

No Pendapatan RKAP 2014 Realisasi (%)

2014 2013 (4:3) (4:5)

1 2 3 4 5 6 7

I Dalam Negeri

Hasil Kayu Tebangan 1.583.551 1.799.650 1.607.913 114 112 Hasil Kayu Olahan 173.644 200.640 118.252 116 170 Hasil Hutan Lainnya 962.396 447.499 572.876 46 78

Sub Jumlah 2.719.591 2.447.788 2.299.041 90 106

Luar Negeri

Hasil Kayu Olahan 380.153 156.716 180.938 41 87 Hasil Hutan Lainnya 1.423.551 1.550.843 1.339.067 108 116

Sub Jumlah 1.812.703 1.707.559 1.520.005 94 112

Jumlah Pendapatan Usaha 4.532.294 4.155.347 3.819.046 92 109

II Pendapatan Diluar Usaha 71.118 219.418 90.611 309 242

Total Pendapatan 4.603.412 4.374.765 3.909.657 95 112

Pendapatan sampai dengan Tahun 2014 mencapai sebesar Rp4.374,77 miliar atau 95% dari RKAP tahun 2014 sebesar Rp4.603,41 miliar, dan bila dibandingkan dengan tahun 2013 sebesar Rp3.909,66 miliar mengalami peningkatan sebesar Rp465,11 miliar atau 12%. Pendapatan tersebut meliputi pendapatan usaha mencapai sebesar Rp4.155,35 miliar atau 92% dari RKAP tahun 2014 dan 109% bila dibandingkan dengan pendapatan tahun 2013. Pencapaian pendapatan ini diperoleh

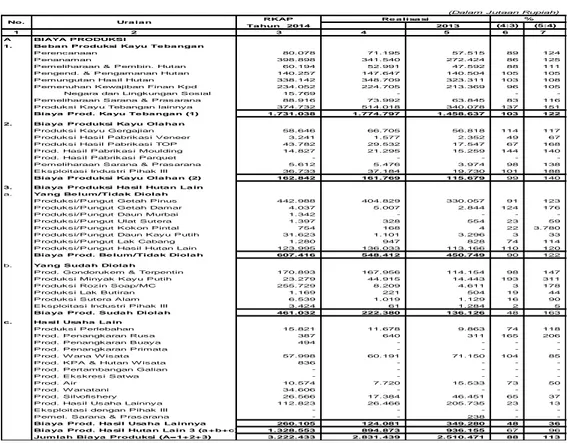

Auditorat Keuangan Negara VII.C | 14 RKAP Ta hun 2014 2013 (4:3) (5:4) 1 2 3 4 5 6 7 A BIAYA PRODUKSI 1. Be ba n Produksi Ka yu Te ba nga n Perencanaan 80.078 71.195 57.515 89 124 Penanaman 398.898 341.540 272.424 86 125 Pemeliharaan & Pembin. Hutan 60.194 52.991 47.592 88 111 Pengend. & Pengamanan Hutan 140.257 147.647 140.504 105 105 Pemungutan Hasil Hutan 338.142 348.709 323.311 103 108 Pemenuhan Kewajiban Finan Kpd 234.052 224.705 213.369 96 105 Negara dan Lingkungan Sosial 15.769 - - -Pemeliharaan Sarana & Prasarana 88.916 73.992 63.845 83 116 Produksi Kayu Tebangan lainnya 374.732 514.018 340.078 137 151

Bia ya Prod. Ka yu Te ba nga n (1) 1.731.038 1.774.797 1.458.637 103 122

2. Bia ya Produksi Ka yu Ola ha n

Produksi Kayu Gergajian 58.646 66.705 56.818 114 117 Produksi Hasil Pabrikasi Veneer 3.241 1.577 2.352 49 67 Produksi Hasil Pabrikasi TOP 43.782 29.532 17.547 67 168 Prod. Hasil Pabrikasi Moulding 14.827 21.295 15.259 144 140 Prod. Hasil Pabrikasi Parquet - - - - -Pemeliharaan Sarana & Prasarana 5.612 5.476 3.974 98 138 Eksploitasi Industri Pihak III 36.733 37.184 19.730 101 188

Bia ya Produksi Ka yu Ola ha n (2) 162.842 161.769 115.679 99 140

3. Bia ya Produksi Ha sil Huta n La in

a. Ya ng Be lum/Tida k Diola h

Produksi/Pungut Getah Pinus 442.988 404.829 330.057 91 123 Produksi/Pungut Getah Damar 4.037 5.007 2.844 124 176 Produksi/Pungut Daun Murbai 1.342 - - - -Produksi/Pungut Ulat Sutera 1.397 328 554 23 59 Produksi/Pungut Kokon Pintal 754 168 4 22 3.780 Produksi/Pungut Daun Kayu Putih 31.623 1.101 3.296 3 33 Produksi/Pungut Lak Cabang 1.280 947 828 74 114 Produksi/Pungut Hasil Hutan Lain 123.995 136.033 113.166 110 120

Bia ya Prod. Be lum/Tida k Diola h 607.416 548.412 450.749 90 122

b. Ya ng Suda h Diola h

Prod. Gondorukem & Terpentin 170.893 167.956 114.154 98 147 Produksi Minyak Kayu Putih 23.279 44.915 14.443 193 311 Produksi Rozin Soap/MC 255.729 8.209 4.611 3 178 Produksi Lak Butiran 1.169 221 504 19 44 Produksi Sutera Alam 6.539 1.019 1.129 16 90 Eksploitasi Industri Pihak III 3.424 61 1.284 2 5

Bia ya Prod. Suda h Diola h 461.032 222.380 136.126 48 163

c. Ha sil Usa ha La in

Produksi Perlebahan 15.821 11.678 9.863 74 118 Prod. Penangkaran Rusa 387 640 311 165 206 Prod. Penangkaran Buaya 494 - - - -Prod. Penangkaran Primata - - - -Prod. W ana W isata 57.998 60.191 71.150 104 85 Prod. KPA & Hutan W isata 836 - - - -Prod. Pertambangan Galian - - - - -Prod. Ekskresi Satwa - - - - -Prod. Air 10.574 7.720 15.533 73 50 Prod. W anatani 34.606 - - - -Prod. Silvofishery 26.566 17.384 46.451 65 37 Prod. Hasil Usaha Lainnya 112.823 26.466 205.735 23 13 Eksploitasi dengan Pihak III - - - - -Pemel. Sarana & Prasarana - - 238 -

-Bia ya Prod. Ha sil Usa ha La innya 260.105 124.081 349.280 48 36 Bia ya Prod. Ha sil Huta n La in 3 (a +b+c) 1.328.553 894.873 936.155 67 96

Jumla h Bia ya Produksi (A=1+2+3) 3.222.433 2.831.439 2.510.471 88 113

(Dalam Jutaan Rupiah)

No. Ura ia n Re a lisa si %

dari penjualan kayu tebangan baik Jati maupun Rimba, hasil industri kayu dan non kayu (Gondorukem, Terpentin, Derivat dan Minyak Kayu Putih) dan hasil hutan lainnya.

Sedangkan pendapatan di Luar Usaha Pokok sebesar Rp219,42 Miliar atau 309% dari RKAP tahun 2014 dan bila dibandingkan dengan tahun 2013 sebesar Rp3.819,05 miliar mengalami peningkatan sebesar 9% atau setara dengan Rp336,30 miliar. 2. Biaya

a. Biaya Produksi

Realisasi dan anggaran beban produksi Perum Perhutani sebagai entitas induk untuk tahun 2014 disajikan dalam tabel berikut.

Tabel 2.4. Beban Produksi Entitas Induk Tahun 2014 dan 2013

Realisasi beban produksi sampai dengan tahun 2014 sebesar Rp2.831,44 miliar atau 88% dari RKAP tahun 2014 sebesar Rp3.222,43 miliar, dan bila dibandingkan dengan tahun 2013 sebesar Rp2.510,47 miliar mengalami peningkatan sebesar Rp320,97 miliar atau setara 13%.

Beban produksi sendiri terdiri dari beban kayu tebangan realisasi sebesar Rp1.774,80 milyar atau 103% dari RKAP tahun 2014 sebesar Rp1.731,03 miliar dan bila dibandingkan tahun 2013 sebesar Rp1.458,64 miliar mengalami peningkatan sebesar Rp316,16 miliar atau 22%.

Beban kayu olahan realisasi sebesar Rp161,77 miliar atau 99% dari RKAP tahun 2014 sebesar Rp162,84 miliar dan bila dibanding tahun 2013 sebesar Rp115,68 miliar mengalami peningkatan sebesar Rp46,10 miliar atau 40%.

Auditorat Keuangan Negara VII.C | 15 RKAP Tahun 2014 2014 2013 (4:3) (5:4) 1 2 3 4 5 6 7 B BIAYA USAHA a. Biaya Pemasaran

Mengatur Hasil Hutan 64.613 55.241 52.163 85 106 Penjualan 55.844 146.626 41.546 263 353 Promosi 13.884 9.581 4.210 69 228 Pemel. Sarana & Prasarana 13.258 15.091 9.061 114 167 Penyusutan 2.221 2.897 2.098 130 138 Beban Lain-lain Pemasaran 53.185 62.923 45.623 118 138

Jumlah Biaya Pemasaran 203.005 292.372 154.701 144 189

b. Biaya Umum & Administrasi

Pegawai 83.863 87.116 65.913 104 132 Kesejahteraan Pegawai 6.202 3.818 4.946 62 77 Kesejahteraan Umum 396.187 515.381 258.925 130 199 Perjalanan Dinas 65.828 76.263 62.176 116 123 Penelitian, Pendidikan, & Penyuluhan 50.794 34.338 31.790 68 108 Kantor 140.453 145.919 127.434 104 115 Pemeliharaan Sarana & Prasarana 44.597 44.225 33.327 99 133 Penyusutan 10.440 9.540 14.175 91 67

Jumlah Biaya Umum dan Administrasi 798.364 916.600 598.685 115 153

c. Biaya Hutan Lindung 10.063 6.891 5.537 68 124

Jumlah Biaya Usaha ( B ) 1.011.432 1.215.864 758.923 120 160

C. BIAYA LAIN-LAIN

Usaha di Luar Usaha Pokok 31.274 21.820 11.948 70 183 Pemel. Sarana & Prasarana 5.265 2.845 1.836 54 155 Penyusut. Sarana & Prasarana 178 - - -Pemeriksaan 16.081 15.250 16.806 95 91 Kerugian Penghapusan piutang/aktiva - 55.552 7.002 - 793 Beban Lain-lain 11.877 25.779 40.214 217 64

Jumlah Biaya lain-lain ( C ) 64.497 121.424 77.807 188 156

JUMLAH BIAYA ( A + B + C ) 4.298.362 4.168.726 3.347.200 97 125

No. Uraian Realisasi %

Sedangkan beban produksi hasil hutan lain realisasi sebesar Rp894,87 miliar atau 67% dari RKAP tahun 2014 sebesar Rp1.328,55 miliar dan bila dibandingkan dengan tahun 2013 sebesar Rp936,15 mengalami penurunan sebesar Rp41,28 miliar atau 4%.

b. Biaya Usaha dan Beban diluar Usaha Pokok

Realisasi biaya entitas induk Perum Perhutani Tahun 2014 sebesar 97% dari RKAP dan lebih besar dari realisasi biaya Tahun 2013 sebagaimana ditunjukkan pada tabel 2.5

Tabel 2.5. Beban Usaha dan Beban Diluar Usaha Entitas Induk Tahun 2014 dan 2013

(dalam jutaan Rupiah)

Realisasi Beban Usaha sampai dengan tahun 2014 sebesar Rp. 1.215,85 miliar atau 120% dari RKAP Tahun 2014 sebesar Rp1.011,43 miliar dan 160% bila dibandingkan dengan realisasi tahun 2013 sebesar Rp.758,92 miliar mengalami peningkatan sebesar 60%.

Beban diluar Usaha pokok sampai dengan tahun 2014 sebesar Rp.121,42 miliar atau 188% dari RKAP tahun 2014 sebesar Rp.64,50 miliar, dan bila dibanding tahun 2013 sebesar Rp.77,78 miliar mengalami kenaikan 56% atau setara Rp.43,64 miliar, peningkatan tersebut akibat adannya kerugian nilai Piutang dan aset akibat dilaksanakan impairment sebesar Rp.55,55 miliar.

Auditorat Keuangan Negara VII.C | 16

RKAP

Tahun 204 2014 2013 (4:3) (4:5)

1 2 3 4 5 6 7

Investasi

1 Bangunan & Tanah 409.963 123.159 226.926 30 184 2 Jalan Dan Jembatan 29.550 18.145 15.861 61 114 3 Bengkel & Instalasi 4.338 3.604 - -4 Tempat Penimbunan - - - -5 Mesin / Alat Industri 24.493 14.981 13.437 61 90 6 Kendaraan Bermotor & Alat berat - - 1.652 - -7 Perlengkapan Kantor & Kendaraan Tak Bermotor 28.289 15.548 4.537 55 343

Jumlah 496.634 175.437 262.413 35 67

8 Penyertaan Modal BUMN HL 2.000 - - -9 Penyertaan Modal (Palawi) 15.000 15.000 - 100

-Total Investasi 513.634 190.437 262.413 37 73

(Dalam Jutaan Rupiah)

No. Uraian Realisasi %

3. Investasi

Investasi Entitas Induk Tahun 2014 dan 2013 pada Perum Perhutani disajikan pada tabel berikut.

Tabel 2.6. Investasi Entitas Induk Tahun 2014 dan 2013

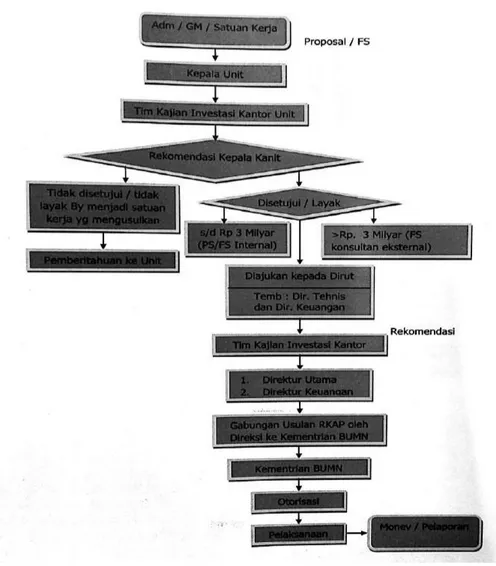

Realisasi investasi sampai dengan tahun 2014 sebesar Rp190,44 miliar atau 37% dari RKAP tahun 2014 sebesar Rp513,63 miliar, dan bila dibandingkan dengan tahun 2013 sebesar Rp262,41 miliar mengalami penurunan sebesar 27%.

Ada beberapa kegiatan investasi yang belum bisa dilaksanakan pada tahun 2014, tetapi akan dilaksanakan pada tahun 2015, antara lain Pembangunan Gedung Kantor Pusat senilai Rp63,31 miliar dan Pembangunan Apartemen (diwilayah Jakarta sebagai upaya pengembangan bisnis perusahaan) senilai Rp153,51 miliar, pembangunan Pabrik sagu rencana sebesar Rp118,20 miliar baru terealisasi Rp82,02 miliar. Sesuai dengan informasi dari manajemen, pembangunan kantor pusat dan apartemen yang sedianya akan dilaksanakan di tahun 2015, tidak jadi dilaksanakan dengan berbagai pertimbangan.

Pengeluaran yang dilakukan dalam rangka investasi pada Perum Perhutani berpedoman pada Keputusan Direksi Perum Perhutani Nomor 1071/KPTS/DIR/2013 tentang Pedoman Tata Cara Pengajuan dan Pelaksanaan Investasi Perum Perhutani. Sebelum investasi dilakukan terlebih dahulu dilakukan Feasibility Study (FS) yang dilakukan oleh masing-masing unit, kantor pusat atau divisi yang mengajukan investasi. Prosedur pengajuan investasi dimulai dari pengajuan FS yang kemudian dilakukan pengajian oleh tim kajian pada masing-masing unit, kantor pusat atau divisi. Setelah mendapatkan persetujuan dari kepala unit terkait maka FS tersebut diajukan kepada Direktur Utama dengan tembusan Direktur Teknis yang terkait dan Direktur Keuangan. Hasil kajian dari tim kajian pada unit terkait kemudian di

Auditorat Keuangan Negara VII.C | 17

sampaikan kepada direktur keuangan sebagai bahan RKAP. Direktur Keuangan menyampaikan FS kepada Tim Kajian Investasi di kantor pusat untuk dicermati dan dikaji kembali. Hasil kajian dari Tim Kajian Investasi di kantor pusat disampaikan kepada Direktur Keuangan sebagai bahan rekomendasi kepada Direktur Utama untuk mendapatkan persetujuan. Setelah mendapatkan persetujuan dari Direktur Utama, FS tersebut digunakan sebagai dasar penyusunan usulan RKAP. Khusus untuk investasi yang mengandung konstruksi baik bangunan maupun mesin harus dilengkapi dengan Detail Enggineering Design (DED). DED dibuat oleh internal perusahaan untuk nilai dibawah 3 milyar sedangkan untuk diatas 3 milyar dikerjakan bersama konsultan independen.

Gambar 2.1. Diagram Alir Prosedur Permohonan dan Persetujuan Investasi Kantor Pusat

Gambar 2.1. menjelaskan alur pengajuan investasi yang dilakukan pada kantor unit, namun demikian mulai tahun 2014 kantor unit sudah tidak ada dan digantikan dengan kantor divisi regional dengan struktur organisasi yang baru. Belum terdapat pedoman investasi baru yang mengakomodir adanya perubahan struktur organisasi Perum Perhutani berdasarkan Keputusan Direksi Nomor 007/KPTS/Dir/2014 tanggal 13 Januari 2014 tentang Struktur Organisasi Perum Perhutani yang sebelumnya terdiri