11 BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 Landasan Teori 2.1.1. Teori Keagenan

Teori keagenan merupakan sebah teori yang menjelaskan hubungan antara agen dan prinsipal yang mengakar pada teori ekonomi. Jensen dan Meckling (1976) menjelaskan bahwa penyebab munculnya masalah keagenan dikarenakan adanya perbedaan kepentingan antara satu individu dengan individu lainnya. Menurut (Messier, Glover dan Prawitt, 2006) hubungan keagenan pada perusahaan menimbulkan dua permasalahan yaitu terjadinya informasi asimetris di mana manajemen secara umum memiliki lebih banyak informasi mengenai posisi keuangan yang sebenarnya dan posisi operasi entitas dari pemilik, serta terjadinya konflik kepentingan akibat ketidaksamaan tujuan, di mana manjemen tidak selalu bertindak sesuai dengan kepentingan pemilik.

Di sektor pemerintah masalah keagenan timbul karena legislatif dan eksekutif selaku agen memiliki kepentingan yang bertentangan dengan harapan rakyat yang merupakan prinsipal. Anggaran dalam sektor publik disusun oleh pihak eksekutif dan legislatif selaku agen. Dalam perannya sebagai prinsipal, masyarakat kurang mengetahui mengenai informasi dalam penyusunan anggaran. Menurut Saam (2007), kurangnya informasi yang diperoleh prinsipal bisa dimanfaatkan oleh agen untuk memaksimalkan pendapatan baik untuk kepentingan pribadi maupun kepentingan kelompok.

12

Dalam penyusunan anggaran sektor publik, pihak agen cenderung akan melakukan budgetary slack yang bukan digunakan untuk kepentingan masyarakat melainkan lebih banyak digunakan untuk kepentingan pribadi agen (Abdullah dan Asmara, 2006). Kurangnya informasi yang diperoleh masyarakat menjadi masalah kontraktual terkait adanya adverse selection dan moral hazard (Saam, 2007).

Menurut Saam (2007) moral hazard mengacu pada kecenderungan prinsipal yang tidak bisa sepenuhnya mempromosikan kepentingan agen, sedangkan adverse selection merupakan ketidakmampuan seorang prinsipal untuk menentukan beberapa prinsipal yang mungkin untuk mempromosikan kepentingan agen dan hal ini terkait dengan adanya pemilihan calon agen yang didukung oleh beberapa golongan prinsipal. Kondisi ini mengakibatkan timbulnya perilaku oportunistik bagi eksekutif dalam pembuatan anggaran. Proses penentuan anggaran bisa berhubungan dengan adanya peningkatan anggaran yang akhirnya akan meningkatkan penghasilan anggota legislatif dan juga untuk tujuan mengharumkan nama politisi di wilayah tertentu (Halim dan Abdullah, 2006).

2.1.2. Teori Fraud Triangle

Teori fraud triangle merupakan model yang menjelaskan mengenai alasan seseorang dalam melakukan fraud yang salahsatunya adalah korupsi. Cressy pada tahun 1953 dalam (Tuanakotta, 2010) mencetuskan bahwa tindakan fraud didukung oleh tiga unsur yaitu tekanan, kesempatan dan pembenaran. Tiga unsur

13

tersebut digambarkan sebagai segitiga sama sisi karena memiliki bobot yang sama atau disebut juga The Fraud Triangle (Gambar 2.1).

Tekanan

Kesempatan Pembenaran

Gambar 2.1

Segitiga fraud di atas menjelaskan penyebab seseorang melakukan kecurangan atau fraud karena adanya tekanan (pressure) berupa tekanan keuangan dan tekanan lingkungan yang tidak mungkin diceritakan kepada orang lain. Penyebab kedua adalah kesempatan (perceived opportunity) yang timbul akibat lemahnya pengendalian internal yang mencegah terdeteksinya fraud sehingga memberikan peluang kepada pelaku untuk melakukan tindakan fraud. Penyebab fraud yang ketiga yaitu rasionalisasi (rationalization) dimana pelaku fraud menganggap perilaku kecurangan yang dilakukannya sebagai suatu hal yang wajar atau bahkan mengganggapnya sebagai solusi dari permasalahan yang menghimpitnya. Fraud triangle menjelaskan bahwa dalam melakukan suatu tindak kecurangan bukan hanya dipengaruhi oleh adanya tekanan akan kebutuhan saja, tetapi adanya kesempatan dalam melakukan tindak kecurangan serta rasionalisasi dalam melakukan kecurangan menjadi faktor lain yang dapat menyebabkan tindak kecurangan atau fraud.

Pada lingkup organisasi sektor publik, adanya kesempatan atau opportunity menjadi kondisi yang paling memungkinkan bagi eksekutif dan legislatif untuk

14

melakukan fraud atau korupsi. Bagi pembuat kebijakan, opportunity menjadi celah untuk melakukan tindak korupsi.

2.1.3. Karakteristik Pemerintah Daerah

Karakteristik dalam Kamus Besar Bahasa Indonesia (KBBI) merupakan ciri khas yang ada pada sesuatu yang membedakan sesuatu (orang) dengan sesuatu lainnya. Oleh karena itu, karakteristik pemerintah daerah adalah ciri khas dari suatu pemerintah daerah tertentu yang yang berbeda dengan pemerintah daerah lainnya. Penelitian mengenai karakteristik pemerintah daerah pernah dilakukan oleh Suhardjanto dan Sigit (2010), Suhardjanto dan Rena (2010), Sumardjo (2010), Hartanto dan Agung (2013), Sudarsana (2013) serta Sudarsana dan Shiddiq (2013).

Penelitian yang dilakukan oleh Suhardjanto dan Sigit (2010) menggunakan variabel ukuran pemerintah daerah di mana ukuran pemerintah daerah dinyatakan dalam total aset (Suhardjanto dan Sigit, 2010; Suhardjanto dan Rena, 2010; Sumardjo, 2010; Hartanto dan Agung, 2013; Sudarsana, 2013; Sudarsana dan Shiddiq, 2013). Suhardjanto dan Sigit (2010) menyebutkan bahwa karakteristik pemerintah daerah juga dapat diproksikan menggunakan ukuran daerah, kesejahteraan, functional differentiation, umur daerah, latar belakang pendidikan kepala daerah dan kemandirian daerah.

Berdasarkan penjabaran di atas, penelitian ini menjelaskan karakteristik pemerintah daerah dengan menggunakan ukuran pemerintah daerah yang diproksikan dengan total aset pemerintah daerah, kemandirian daerah diproksikan

15

dengan rasio kemandirian daerah, pajak daerah diproksikan dengan total penerimaan pajak daerah serta HDI diproksikan dengan indeks HDI.

2.1.4. Politik pada Pemerintah Daerah

Menurut UU Nomor 32 Tahun 2004 tentang pemerintah daerah, disebutkan bahwa daerah berhak menetapkan kebijakan daerah untuk menyelenggarakan urusan pemerintahan yang menjadi kewenangan daerah. Kewenangan daerah dijalankan oleh pihak eksekutif dan legislatif yaitu kepala daerah dan DPRD. Kewenangan penuh bagi anggota eksekutif dan legislatif dalam urusan penyelenggaraan pemerintahan daerah menjadikan wewenang yang dikeluarkan sarat akan unsur politik. Unsur politik yang sering terjadi berupa keinginan kepala daerah untuk mempertahankan posisinya sebagai penentu kebijakan demi kepentingan pribadi.

Menurut Perpu Nomor 1 Tahun 2014 tentang pemilihan Gubernur, Bupati dan Walikota, dijelaskan bahwa salah satu syarat untuk menjadi kepala daerah adalah belum pernah menjabat menjadi kepala daerah selama dua kali masa jabatan berturut-turut dalam jabatan yang sama. Hal ini mengisyaratkan bahwa seorang kepala daerah berhak maju kembali dalam pemilihan setelah periode pertamanya selesai (incumbent) atau belum pernah menjabat sebagai kepala daerah (non-incumbent).

Sejalan dengan adanya politik anggaran serta penjabaran di atas, kepemimpinan kepala daerah yang sama pada dua periode dapat menyebabkan penyalahgunaan wewenang. Secara tidak langsung, kepala daerah incumbent

16

menjadi salah satu penyebab terjadinya korupsi pada pemerintah daerah. Hal ini diperjelas bahwa wilayah di mana kepala daerah incumbent maju kembali ke dalam pemilihan terdapat peningkatan belanja daerah sebesar 20% jika dibandingkan dengan wilayah non-incumbent (Sjahrir et al. 2013). Naiknya jumlah belanja daerah menjadi salah satu strategi bagi kepala daerah untuk meningkatkan popularitasnya dikalangan masyarakat dengan memberikan hibah dan bantuan sosial.

2.1.5. Korupsi

2.1.5.1. Pengertian Korupsi

Menurut Kamus Besar Bahasa Indonesia (KBBI), korupsi diartikan sebagai penyalahgunaan atau penyelewengan uang negara (perusahaan dan sebagainya) untuk keuntungan pribadi ataupun orang lain. Menurut lembaga Transparency International, korupsi merupakan sebuah penyalahgunaan wewenang untuk kepentingan pribadi. Sedangkan menurut UU Nomor 31 Tahun 1999 yang direvisi menjadi UU Nomor 20 Tahun 2001 menyebutkan bahwa korupsi diartikan sebagai berikut:

a. Setiap orang yang melawan hukum, memperkaya diri, orang lain dan korporasi yang merugikan keuangan atau perekonomian negara (pasal 2). b. Setiap orang yang menyalahgunakan kewenangan, kesempatan atau sarana

karena jabatan atau kedudukan yang dapat merugikan keuangan atau perekonomian negara (pasal 3).

17

c. Memberi dan menjanjikan sesuatu kepada pegawai negeri atau penyelenggara negara dan hakim (delik penyuapan) (pasal 5,6 dan7). d. Penggelapan, penghancuran, perusakan dan membuat tidak dapat dipakai

suatu barang, ukut membantu dan pembiaran orang lain dalam jabatan (pasal 8, 9 dan 10).

e. Pemaksaan atau pemerasan dalam jabatan (pasl 12e). f. Berkaitan dengan pemborongan (pasal 7).

g. Gratifikasi (pasal 12a, b dan c).

Berdasarkan penjelasan pada poin-poin di atas, dapat disimpulkan bahwa korupsi merupakan setiap orang yang melakukan tindakan melawan hukum untuk memperkaya diri sendiri atau orang lain yang dapat merugikan keuangan atau perekonomian negara. Menurut Aditjondro dalam Rinaldi et. al. (2007), korupsi di pemerintah daerah di Indonesia bersumber dari beberapa hal antara lain:

a. Donasi yang digunakan untuk membayar partai politik atau anggota DPRD serta manipulasi dana selama proses kampanye kepala daerah berlangsung oleh calon kepala daerah yang melanggar peraturan mengenai dana bagi partai politik.

b. Manipulasi sumber pendanaan dari pusat ke daerah dalam bentuk Dana Alokasi Umum (DAU), yang melibatkan pejabat dan anggota dewan di tingkat daerah dan kroni yan bekerja di pemerintah pusat.

c. Biaya yang dikeluarkan kepala daerah kepada kelompok kepentingan bisnis yang telah mendanai kampanye dan suap kepada anggota dewan dan partai politik pendukungnya.

18

Menurut SBM (2013), Tindak Pidana Kourpsi yang diatur dalam KUHP, bisa berupa:

a. Suap, yaitu memberikan hadiah atau janji kepada:

a) pegawai negeri atau penyelenggara negara agar melakukan tindakan sesuai dengan kehendak pemberi suap.

b) Hakim, agar merubah keputusan dalam suatu perkara.

c) Advokat untuk mempengaruhi suatu nasehat atau pendapat yang yang akan diajukan sesuai dengan keinginan pemberi suap. b. Penggelapan, yaitu tindakan yang dilakukan baik oleh pegawai negeri

atau orang selain pegawai negeri yang memiliki jabatan baik secara tetap atau sementara, dengan sengaja menggelapkan uang atau surat berharga yang disimpan, baik dilakukan oleh sendiri maupun orang lain baik secara individu maupun secara kelompok.

c. Pemerasan, yaitu tindakan pegawai negeri atau penyelenggara negara yang lain secara melawan hukum telah menggunakan kekuasaannya untuk memaksa seseorang memberi sesuatu, atau membayar atau menerima pembayaran dengan potongan untuk kepentingan pribadi atau golongannya sendiri.

d. Pengaduan yang berkenaan dengan pemborong/rekanan, yaitu merupakan perbuatan yang dilakukukan oleh:

a) Pemborong atau ahli bangunan atau penjual bahan bangunan yang melakukan pembuatan atau penyerahan pembangunan yang dapat membahayakan orang lain.

19

b) Orang yang menerima penyerahan bahan bangunan yang dengan sengaja membiarkan terjadinya perbuatan curang dalam penyerahan tersebut.

c) Pegawai negeri atau penyelenggara negara baik secara langsung maupun tidak langsung dengan sengaja ikut andil dalam perbuatan pemborongan, pengadaan atau persewaan baik untuk keseluruhan ataupun sebagian.

2.1.5.2. Penyebab Terjadinya Korupsi

Korupsi di sektor pemerintah daerah dapat terjadi karena sejumlah faktor, antara lain yaitu: kualitas manajemen sektor publik, kerangka hukum, sifat alamiah hubungan akuntabilitas antara pemerintah dan masyarakat serta tingkatan proses sektor publik dilengkapi dengan transparansi informasi (Shah, 2007). Faktor penyebab korupsi yang lain adalah lemahnya pemerintahan pusat yang menyebabkan struktur akuntabilitas horisontal dan vertikal yang berfungsi sebagai alat pemantauan berbasis masyarakat berubah menjadi jaringan korupsi antara dewan perwakilan rakyat, pejabat lokal dan pejabat di pemerintahan daerah (Veron dan William, 2006).

Tertutupnya pembahasan RAPBN daerah menjadi penyebab lain terjadinya korupsi yang mana program-program yang ada di RAPBN tidak pernah dipublikasikan secara terbuka di masyarakat. Tidak adanya akses masyarakat terhadap dokumen RAPBN bisa menyebabkan penyalahgunaan kekuasaan oleh elit politik di daerah.

20

Korupsi di Indonesia yang dilakukan oleh pihak eksekutif dan legislatif di tingkat daerah pada dasarnya berawal dari kurangnya atau bahkan tidak adanya transparansi manajemen anggaran daerah mulai dari tahap perencanaan sampai pada tahap evaluasi anggaran daerah (Gedeona, 2005).

2.1.5.3. Pencegahan Terjadinya Praktik Korupsi

Maraknya kasus korupsi yang terjadi di tingkat pemerintah pusat sampai ke pemerintah daerah tidak mencerminkan upaya pencegahan terhadap kasus korupsi yang terjadi. Baik pemerintah pusat atau daerah, lembaga swadaya masyarakat maupun masyarakat itu sendiri sudah melakukan berbagai upaya pencegahan korupsi. Prinsip-prinsip anti korupsi dan upaya pencegahan terjadinya korupsi meliputi transparansi, kewajaran, akuntabilitas, kebijakan dan kontrol kebijakan.

Akuntabilitas menjadi sebuah proses pertanggungjawaban atas kegiatan yang dilaksanakan atas dasar mekanisme dan pola peraturan yang dapat diukur. Transparansi adalah proses keterbukaan dan kejujuran dalam melakukan proses penganggaran, proses penyusunan kegiatan, proses pembahasan anggaran serta proses pengawasan dan evaluasi anggaran. Kewajiban menjadi proses untuk mencegah terjadinya manipulasi dalam penganggaran, dimana harus ada prinsip komprehensif dan disiplin, terprediksi, fleksibilitas, kejujuran dan informatif dalam prinsip kewajaran. Kebijakan merupakan upaya penganturan dan pembuatan kebijakan agar

21

semua jenis kecurangan dan perilaku korupsi dapat dieliminasi (Kementerian Pendidikan dan Kebudayaan RI, 2011).

2.2 Penelitian Terdahulu

Penelitian mengenai tingkat korupsi telah banyak dilakukan baik di dalam maupun di luar negeri. Lambsdorff (2006) meneliti penyebab serta konsekuensi dari korupsi dan ditemukan bahwa korupsi berbanding lurus dengan PDB yang rendah, ketidaksetaraan pendapatan, inflasi, peningkatan jumlah kejahatan, distorsi kebijakan serta kurangnya kompetisi. Dalam penelitian tersebut juga ditemukan bahwa daya tarik negara lain serta investor domestik untuk melakukan investasi cenderung menurun saat terjadinya peningkatan jumlah kasus korupsi. Penelitian ini juga menemukan bahwa demokrasi memiliki pengaruh positif terhadap tingkat korupsi dan menjadi berdampak negatif jika demokrasi memiliki tingkat partisipasi yang tinggi.

Penelitian mengenai sebab dan konsekuensi dari korupsi juga dilakukan oleh Hartanto dan Agung (2013). Penelitian ini menggunakan variabel ukuran pemerintah daerah, jumlah penduduk, belanja pegawai, pendapatan pajak serta HDI untuk menjelaskan karakteristik pemerintah daerah. Pada penelitian tersebut ditemukan bahwa pajak daerah memiliki pengaruh terhadap tingkat korupsi di Indonesia.

SBM (2013) meneliti mengenai faktor yang mempengaruhi tingkat korupsi dengan menganalisis pengaruh PDB, populasi wanita, tingkat pendidikan dan keterbukaan ekonomi terhadap tingkat korupsi di Indonesia. Dalam penelitian

22

tersebut ditemukan bahwa variabel tingkat pendidikan dan populasi wanita memiliki pengaruh yang signifikan terhadap tingkat korupsi yang terjadi. Di tahun yang sama, Silaen dan Sasana (2013) juga melakukan penelitian mengenai tingkat korupsi di Jawa Tengah. Dalam penelitian tersebut ditemukan bahwa variabel pajak daerah memiliki pengaruh terhadap meningkatnya jumlah korupsi di Jawa Tengah.

Penelitian mengenai pengaruh pajak terhadap tingkat korupsi juga dilakukan oleh Mokhtaria dan Grafova (2007) di Rusia. Dalam penelitian tersebut ditemukan bahwa korupsi menyebabkan penurunan jumlah penerimaan pajak di Rusia. Indikasi penyebabnya dikarenakan adanya suap yang terjadi dalam pemeriksaan pajak. Temuan penelitian ini mengindikasikan korupsi pencurian pajak menjadi masalah signifikan dalam sistem keuangan di Rusia.

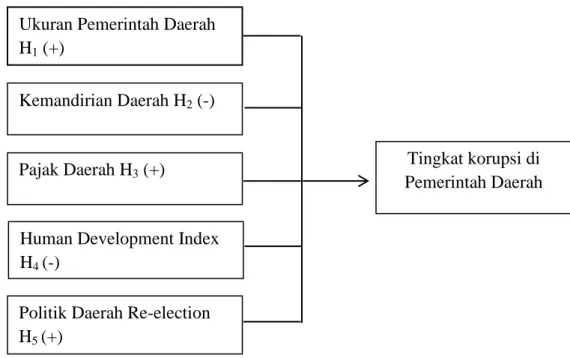

2.3 Kerangka Pemikiran

Gambar 2.2 Ukuran Pemerintah Daerah

H1 (+)

Kemandirian Daerah H2 (-)

Pajak Daerah H3 (+)

Human Development Index H4 (-)

Politik Daerah Re-election H5 (+)

Tingkat korupsi di Pemerintah Daerah

23

Penelitian ini menguji mengenai faktor-faktor yang mempengaruhi tingkat korupsi di daerah dengan menggunaka variabel ukuran pemerintah daerah, pajak daerah, kemandirian daerah, HDI serta politik daerah (re-election). Penentuan tingkat korupsi dalam penelitian ini menggunakan temuan pemeriksaan BPK tahun 2012 terkait jumlah kerugian, potensi kerugian, kekurangan penerimaan serta ketidakefisien dn ketidakefektifitasan.

Penggunaan data untuk pengukuran karakteristik pemerintah (ukuran pemerintah daerah, pajak daerah, kemandirian daerah) didasarkan pada Laporan Keuangan Pemerintah Daerah (LKPD) yang sudah diaudit oleh BPK. Vaiabel HDI didasarkan pada laporan yang dilakukan oleh Badan Pusat Statistik (BPS) Indonesia. Variabel politik daerah (re-election) didasarkan pada daftar kepala daerah incumbent dan non-incumbent yang diperoleh dari Kementerian Dalam Negeri.

2.4 Pengembangan Hipotesis

2.4.1. Pengaruh ukuran pemerintah daerah terhadap tingkat korupsi di pemerintah daerah di Indonesia

Pada penelitian ini, besar ukuran pemerintah daerah diukur menggunakan besarnya total aset yang dimiliki atau dikelola oleh tiap pemerintah daerah. Semakin besar jumlah aset yang dimiliki sebuah pemerintah daerah maka dapat dikatakan semakin besar ukuran pemerintah daerah tersebut. Adanya aset yang dimiliki oleh pemerintah daerah menimbulkan kesempatan bagi eksekutif, legislatif dan berbagai

24

pihak yang memiliki kewenangan dan kekuasaan untuk melakukan berbagai tindak kecurangan. Ukuran pemerintah daerah yang diukur dengan total aset daerah digunakan dalam penelitian Suhardjanto dan Rena (2010), Sumardjo (2010), Hartanto dan Agung (2013), sudarsana (2013) serta Sudarsana dan Shiddiq (2013).

Pada penelitian Lambsdorff (2006) diungkapkan bahwa semakin besar ukuran pemerintahan suatu daerah maka peluang bagi eksekutif dan legislatif dalam memanfaatkan aset untuk korupsi semakin besar. Perilaku korupsi yang dapat dilakukan dengan memanfaatkan aset daerah diantaranya adalah penyalahgunaan aset untuk korupsi dan mark up pengadaan aset. Oleh karena itu, hipotesis dalam penelitian ini adalah: H1 = Ukuran pemerintah daerah berpengaruh positif terhadap tingkat korupsi di pemerintah daerah.

2.4.2. Pengaruh kemandirian daerah terhadap tingkat korupsi di pemerintah daerah di Indonesia

Rasio kemandirian daerah yang diukur dengan jumlah Pendapatan Asli Daerah (PAD) juga digunakan oleh Suhardjanto dan Sigit (2010), Sumarjo (2010), dan Sudarsana (2013) sebagai variabel karakteristik pemerintah daerah. Penelitian yang dilakukan oleh Abdullah dan Asmara (2006) menyebutkan perubahan PAD berpengaruh terhadap perilaku oportunistik legislatif. PAD menjadi peluang bagi pihak legislatif untuk melakukan korupsi dengan menaikkan anggaran dan target PAD.

25

Berbeda dengan penelitian di atas, pada penelitian Supriyanto (2015), daerah yang memiliki PAD yang tinggi memiliki indikasi korupsi yang lebih kecil. PAD yang tinggi akan mendorong pertumbuhan perekonomian yang berdampak pada membaiknya kinerja pelayanan publik. Kinerja yang baik ini berhubungan dengan terwujudnya efisiensi anggaran dimana efisiensi menjadi salah satu alat ukur pemberantasan korupsi (Fahmy, 2014). Berdasarkan landasan teoritis dan hasil penelitian yang telah dikemukaan sebelumnya, maka hipotesis yang akan diuji adalah sebagai berikut:

H2 = Kemandirian daerah berpengaruh negatif terhadap tingkat korupsi di pemerintah daerah.

2.4.3. Pengaruh pajak daerah terhadap tingkat korupsi di pemerintah daerah di Indonesia

Pada penelitian ini, pajak daerah diukur menggunakan jumlah penerimaan pajak di daerah. Di Rusia, Mokhtaria dan Grafova (2007) telah melakukan penelitian mengenai pengaruh korupsi pada jumlah penerimaan pajak di Rusia. Dalam penelitian ini ditemukan bahwa korupsi menyebabkan penurunan jumlah penerimaan pajak. Indikasi penyebabnya dikarenakan adanya suap yang terjadi dalam pemeriksaan pajak agar pajak yang dibayarkan lebih sedikit dari seharusnya. Temuan penelitian ini mengindikasikan korupsi pencurian pajak menjadi masalah signifikan dalam sistem keuangan di Rusia. Di Indonesia, Silaen dan Sasana (2013)

26

meneliti mengenai pengaruh pajak daerah terhadap tingkat korupsi di Jawa Tengah. Dalam penelitian tersebut ditemukan bahwa semakin tinggi pajak yang dibayarkan maka tingkat korupsinya akan semakin tinggi.

Menurut PP Nomor 65 Tahun 2001 tentang pajak daerah memberikan kewenangan bagi pemerintah daerah dan semua pihak yang memiliki kewenangan di daerah untuk memungut dan mengatur pajak daerahnya masing-masing. Mengenai pemberlakuan upah pungut yang diatur dalam PP Nomor 65 Tahun 2001, KPK mengidikasi tentang adanya kasus korupsi yang terjadi. Hal ini dikarenakan, wajib pajak dapat menyuap petugas pajak untuk dapat mengurangi bahkan menghilangan sama sekali pajak yang seharusnya dibayar. Fenomena ini dapat membuat anggaran penerimaan pajak berkurang, namun dalam pelaporannya penerimaan pajak justru meningkat. Oleh karena itu, hipotesis dalam penelitian ini adalah:

H3 = Pajak daerah berpengaruh positif terhadap tingkat korupsi di pemerintah daerah.

2.4.4. Pengaruh HDI terhadap tingkat korupsi di pemerintah daerah di Indonesia

Penelitian mengenai pengaruh tingkat perekonomian terhadap korupsi dilakukan oleh Yilmaz dan Akiv (2011) yang meneliti variabel kesejahteraan ekonomi untuk mengetahui pengaruhnya terhadap korupsi. Penelitian ini menemukan bahwa membaiknya kesejahteraan ekonomi

27

masyarakat di negara-negara Eropa diikuti dengan turunnya indeks korupsi di negara-negara tersebut. Hal ini berarti jika kesejahteraan ekonomi masyarakat di suatu negara menurun, maka kemungkinan besar dapat terjadi peningkatan korupsi di negara tersebut.

SBM (2013) telah melakuan penelitian mengenai pengaruh tingkat pendidikan terhadap tingkat korupsi di Indonesia. Semakin tinggi tingkat pendidikan seseorang maka pengetahuan mengenai moral, etika dan hukum akan semakin luas sehingga akan semakin menghindari tindakan tercela seperti korupsi. Pada penelitian yang dilakukan oleh SBM (2013) ditemukan bahwa semakin tinggi tingkat pendidikan masyarakat di Indonesia maka akan semakin rendah tingkat korupsinya.

Berdasarkan penelitian di atas, peneliti tertarik menganalisis hubungan antara Human Development Index (HDI), diaman HDI dihitung berdasarkan capaian pembangunan manusia berbasis sejumlah komponen dasar kualitas hidup yang mewakili bidang kesehatan, angka melek huruf dan rata-rata lama sekolah mengukur pencapaian pembangunan di bidang pendidikan dan kemampuan daya beli masyarakat terhadap sejumlah kebutuhan pokok berdasarkan pengeluaran per kapita untuk mewakili pencapaian pembangunan untuk hidup layak (Katalog BPS, 2013). Oleh karena itu hipotesis dalam penelitin ini adalah:

H4 = HDI (human development index) berpengaruh negatif terhadap tingkat korupsi di pemerintah daerah.

28

2.4.5. Pengaruh politik daerah re-election terhadap tingkat korupsi di pemerintah daerah di Indonesia

Setiap tahun, pemerintah daerah dan DPRD merancang anggaran daerah yang merupakan rencana keuangan tahunan pemerintah daerah. Namun, dalam merencanakan anggaran daerah tersebut banyak kepala daerah yang melakukan politisasi agar anggaran tersebut dapat digunakan untuk menarik simpati masyarakat. Hal ini akan meningkat menjelang masa akhir jabatan kepala daerah, baik yang bertujuan untuk maju kembali sebagai incumbent atau ketika sudah tidak bisa menjabat lagi. Haan dan Klomp (2013), menjelaskan bahwa pemerintah dapat mempengaruhi hasil pemilihan secara signifikan melalui manipulasi belanja pemerintah dimana belanja pemerintah secara tidak langsung memiliki dampak positif melalui percepatan pertumbuhan ekonomi pada tahun pemilihan.

Pemerintah daerah menjadi salah satu alat dalam sistem penyelenggaraan pemerintah yang memiliki kewenangan dalam pengalokasian anggaran pemerintahan daerahnya. Pada saat pemilukada kerap kali terjadi penggelembungan anggaran pada pos-pos belanja tertentu. Naiknya jumlah belanja daerah menjadi salah satu strategi bagi kepala daerah untuk meningkatkan popularitasnya dikalangan masyarakat dengan memberikan hibah dan bantuan sosial.

Menurut Sjahrir et al. (2013), politik anggaran pada kota dan kabupaten di Indonesia terjadi ketika kepala daerah memiliki wewenang lebih dalam mengatur kebijakan anggaran, terutama saat kepala daerah

29

tersebut mencalonkan dirinya kembali (incumbent). Kepemimpinan kepala daerah incumbent memiliki jumlah pengeluaran lebih tinggi 20% dibanding dengan kepala daerah non-incumbent, dimana anggaran tersebut digunakan untuk menarik simpati masyarakat agar kepala daerah incumbent dapat terpilih kembali (Hill, 2012). Dengan demikian, politik daerah (re-election) dapat meningkatkan terjadinya korupsi pada pemerintah daerah ( Lewis, 2006; Mietzner, 2010; Hill, 2012; Sjahrir et al, 2013).

Berdasarkan uraian di atas, maka hipotesis penelitian yang dapat dirumuskan adalah sebagai berikut:

H5 = Politik daerah (re-election) berpengaruh positif terhadap tingkat korupsi di pemerintah daerah.