PADA PT BANK SYARIAH MANDIRI TAHUN 2008-2011 Skripsi

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Strata I

dalam Ilmu Ekonomi Islam

Disusun Oleh :

ULFAH KHASANAH 072411003

FAKULTAS SYARI’AH

INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG

iv

sharing. Semakin berkembangnya perbankan syariah menunjukkan bahwa prinsip bagi hasil menjadi daya tarik bagi investor untuk menggunakan jasa perbankan syariah, khususnya untuk produk deposito. Masyarakat masih cenderung memilih produk yang memberikan imbal hasil yang tinggi. Imbal hasil deposito berfluktuasi antara 7,24% sampai dengan 9,11% (equivalent rate). Permasalahan yang akan dikaji dalam penelitian ini adalah apakah terdapat Pengaruh Pendapatan Bank, DPK, dan ROA terhadap profit sharing deposito mudharabah pada PT Bank Syariah Mandiri tahun 2008-2011 secara parsial maupun secara simultan. Adapun tujuan dalam penelitian ini: pertama, untuk mengetahui pengaruh Pendapatan Bank terhadap profit sharing deposito mudharabah pada PT Bank Syariah Mandiri tahun 2008-2011. Kedua, untuk mengetahui pengaruh DPK terhadap profit sharing deposito mudharabah pada PT Bank Syariah Mandiri tahun 2008-2011. Ketiga Untuk Mengetahui pengaruh ROA terhadap profit sharing deposito mudharabah pada PT Bank Syariah Mandiri tahun 2008-2011. Keempat, untuk mengetahui pengaruh Pendapatan Bank, DPK, dan ROA terhadap profit sharing deposito mudharabah pada PT Bank Syariah Mandiri tahun 2008-2011.

Dalam penelitian ini data yang digunakan berupa data sekunder yang berupa laporan keuangan bulanan yang dipublikasikan oleh Bank Syariah Mandiri. Variabel dalam penelitian ini yaitu: variabel bebas meliputi pendapatan bank, dana pihak ketiga, roa. Sedangkan untuk variabel terikatnya yaitu profit sharing deposito mudharabah. Alat analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Untuk memastikan data layak atau tidak diregresikan maka terlebih dahulu dilakukan uji aumsi klasik. Dalam menguji hipotesis menggunakan uji parsial, koefisien determinasi, dan uji F.

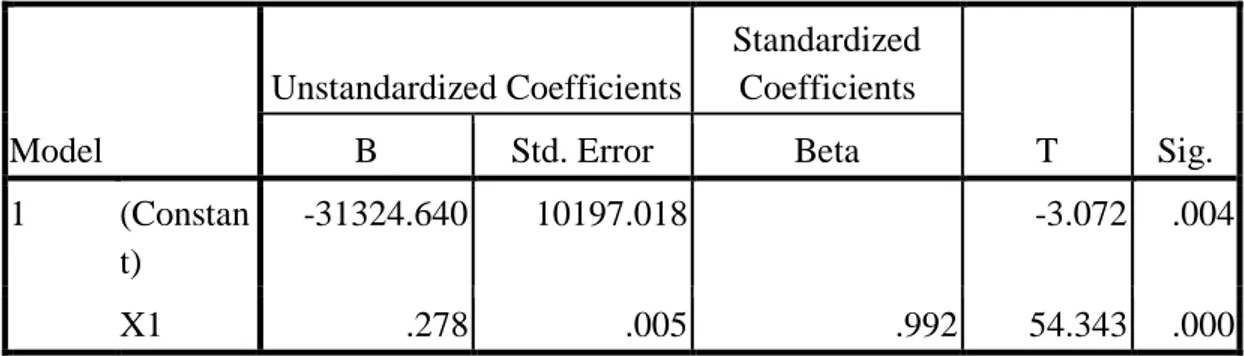

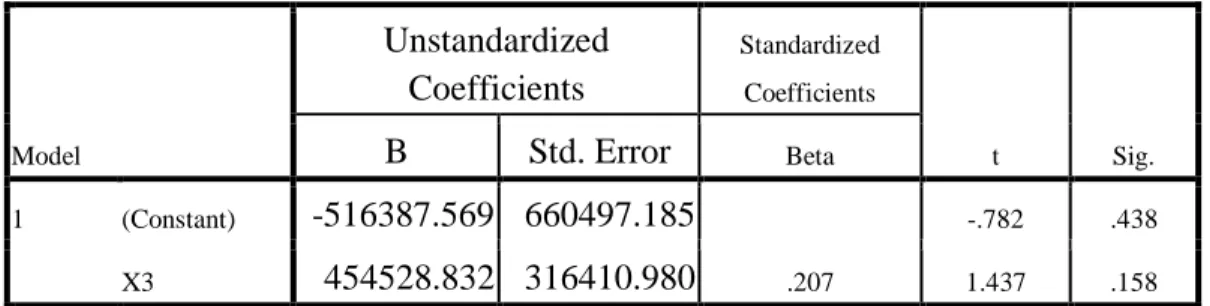

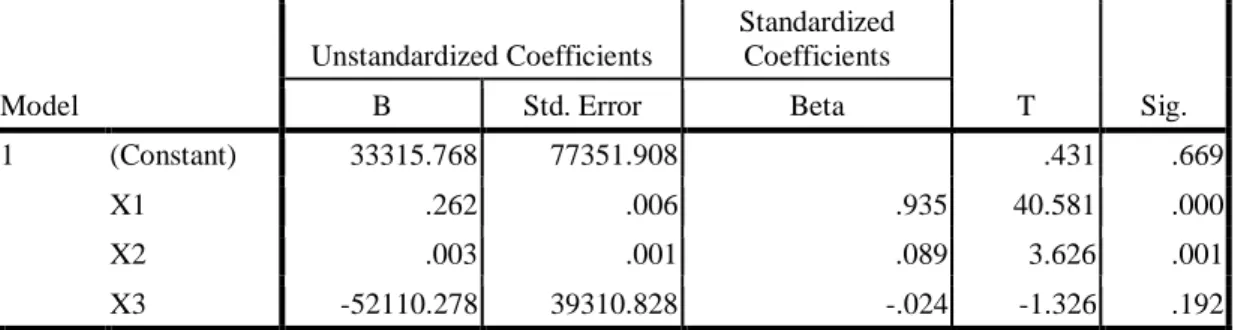

Hasil penelitian menunjukkan pertama, secara parsial Pendapatan Bank berpengaruh signifikan terhadap profit sharing deposito mudharabah dengan tingkat signifikansi sebesar 0,000. Kedua, secara parsial DPK berpengaruh signifikan terhadap profit sharing deposito mudharabah dengan tingkat signifikansi sebesar 0,000. Ketiga, secara parsial ROA berpengaruh negatif dan tidak signifikan terhadap profit sharing deposito mudharabah dengan tingkat signifikansi sebesar 0,158>0,05. Dan keempat, secara simultan Pendapatan Bank, DPK, dan ROA berpengaruh signifikan terhadap profit sharing deposito mudharabah dengan tingkat signifikansi sebesar 0,000.

v

Dengan penuh kejujuran dan tanggung jawab, penulis menyatakan bahwa skripsi ini tidak berisi materi yang telah pernah ditulis oleh orang lain atau diterbitkan. Demikian juga skripsi ini tidak berisi satu pun pikiran-pikiran orang lain, kecuali informasi yang terdapat dalam referensi yang dijadikan bahan rujukan.

Semarang, 11 Juni 2012 Deklarator,

Ulfah Khasanah NIM. 072411003

vi

“Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu, Sesungguhnya Allah adalah Maha Penyayang kepadamu (An-Nisa:29)”

vii

Orang-orang yang ku cinta yang selalu hadir mengiringi hari-hariku Dalam menghadapi perjuangan hidup yang penuh cucuran keringat dan

air mata

Kupersembahkan bagi mereka yang tetap setia mendukung dan mendoakanku

Disetiap ruang dan waktu dalam kehidupanku khususnya buat: 1. Ayah dan Bunda tercinta

Yang selalu mendoakan, mendukung baik moral maupun material dan selalu mencurahkan kasih sayang, perhatian dan memberikan motivasi kepada ananda dalam segala hal. Semoga Allah SWT selalu melindungi mereka berdua.

2. Kakak-kakakku tersayang

Yang senantiasa memberiku dukungan dan doa, yang selau memberiku nasehat agar menjadi manusia yang lebih baik, dan yang selalu memberiku semangat.

3. Adik-adikku tersayang (Abik, Risma, Dini, Ikhsan )

Yang selalu mendukung dan mendoakanku, selalu memberiku semangat, memberi senyum saat ku sedih, membangunkanku saat ku terjatuh dan memotivasi disaat ku rapuh.

viii

saat ku sedih, kesabaranmu yang tiada habisnya,

membangunkanku saat ku terjatuh dan memotivasi disaat ku rapuh, terimakasih kasih telah mengisi hari-hari penulis menjadi lebih berarti.

5. Sahabat-sahabatku (Lina, Lian, Iza, Erma, Yuli, Ida Ida, dan Duki) Yang senantiasa memberiku dukungan dan doa, memberi senyum saat ku sedih, membangunkanku saat ku terjatuh dan memotivasi disaat ku rapuh, thanks for all.

6. Teman-teman EIA07 (Intan, Iqoh, Thorik, Maskun, Kholiq) dan teman-teman seperjuangan angkatan 2007 yang tak dapat aku sebutkan satu persatu. Terimakasih atas doa dan dukungan kalian semua, kalian selau memberi motivasi dan selau mewarnai hari-hariku dengan penuh canda dan tawa.

ix

Segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufiq, dan hidayah-Nya. Serta tidak lupa sholawat serta salam selalu terlimpah bagi junjungan kita Nabi Muhammad SAW yang kita tunggu syafa’atnya di yaumul akhir. Sehingga dengan usaha yang sungguh-sungguh, akhirnya penulis dapat menyelesaikan skripsi ini yang berjudul :

“ANALISIS PENGARUH PENDAPATAN BANK, DPK, DAN ROA TERHADAP PROFIT SHARING DEPOSITO MUDHARABAH PADA BANK SYARIAH MANDIRI TAHUN 2008-2011”.

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar Sarjana Strata Satu (S.1) dalam Jurusan Ekonomi Islam Fakultas Syari’ah IAIN Walisongo Semarang.

Sangat sadari bahwa tulisan ini tak mungkin dapat diselesaikan tanpa bantuan baik secara langsung maupun tidak langsung dari berbagai pihak. Untuk itu penulis bermaksud ingin menyampaikan terimakasih yang tak terhingga kepada :

1. Prof. Dr. H. Muhibbin, M.Ag. selaku Rektor IAIN Walisongo Semarang.

2. Dr. H. Imam Yahya, M.Ag. selaku Dekan Fakultas Syari’ah IAIN

Walisongo Semarang.

3. Ibu Dr. Hj. Siti Mujibatun, M.Ag. selaku Dosen Pembimbing I, serta Bapak Drs. H.Wahab M.M. selaku pembimbing II, yang telah bersedia

x

4. Bapak Prof. DR. H. Ahmad Rofiq, M.Ag. selaku wali studi yang telah banyak memberikan pengarahan kepada penulis.

5. Segenap Bapak dan Ibu Dosen Fakultas Syari’ah IAIN Walisongo

Semarang yang telah membekali berbagai pengetahuan, sehingga penulis mampu menyelesaikan penulisan sekripsi ini.

6. Seluruh Keluarga Besar Penulis : Ayah dan ibu, kakak-kakakku tercinta Mbak konik, mbak anif, adek-adekku tercinta risma, abik, ikhsan, dini dan seluruh Keluarga Besar Penulis yang belum bisa disebutkan satu persatu. Kalian semua adalah semangat bagi Penulis.

7. Untuk Sahabat-sahabat penulis : Iza, Erma, Lina, Berlian, dan Yuli terima

kasih kalian sudah menjadi sahabata-sahabat terbaik dan telah mengisi bagian dalam hidup penulis. Terima kasih juga untuk suportnya selama ini, semoga tali persahabatan ini takkan pernah terputus.

8. Untuk semua Teman-teman Penulis : Teman-teman di Paket EIA 2007,

Teman-teman KKN, dan Teman-teman semua, terima kasih kalian telah menjadi teman-teman terbaik dan terima kasih untuk suportnya selama ini.

9. Untuk Mas Uki yang selalu sabar menemani dan memberiku semangat.

10. Terima kasih juga untuk semuanya yang belum bisa penulis sebutkan satu persatu. Terima kasih telah memberikan warna dalam kehidupan penulis.

xi

Penulis telah berusaha semaksimal mungkin dalam penulisan skripsi ini, namun semuanya tak akan lepas dari kekurangan. Maka dari itu, kritik dan saran serta masukan yang konstruktif selalu penulis tunggu sehingga sempurnanya penulisn skripsi ini.

Semarang, 11 Juni 2012 Penulis,

Ulfah Khasanah NIM. 072411003

xii

Halaman Judul i

Halaman Persetujuan Pembimbing ii

Halaman Pengesahan iii

Halaman Abstrak iv

Halaman Deklarasi v

Halaman Motto vi

Halaman Persembahan vii

Halaman Kata Pengantar ix

Halaman Daftar Isi xii

Halaman Daftar Tabel xvi

Halaman Daftar Gambar xviii

Halaman Daftar Grafik xix

BAB I PENDAHULUAN 1

1.1 Latar Belakang Penelitian 1

1.2 Perumusan Masalah 8

1.3 Tujuan dan Manfaat penelitian 8

1.4 Sistematika Penulisan 10

BAB II TINJAUAN PUSTAKA 11

2.1. Bank Syariah 11

2.1.1. Pengertian Bank Syariah 11

2.1.2. Falsafah Operasional Bank Syariah 12

2.1.3. Prinsip Bank Syariah 12

xiii

2.2.3.Perbedaan Bunga Dan Bagi Hasi 15

2.2.4. Faktor-Faktor Yang Mempengaruhi Bagi Hasil 16

2.2.5. Pengertian Deposito Mudharabah 18

2.2.6.Landasan Syariah 20

2.3. Pendapatan Bank 21

2.4. Dana Pihak Ketiga 23

2.5. ROA 25

2.6. Penelitian Terdahulu 26

2.7. Kerangka Pemikiran 27

2.8. Hipotesis Penelitian 28

BAB III METODOLOGI PENELITIAN 30

3.1. Jenis dan Sumber Data 30

3.2. Variabel penelitian dan pengukuran 31

3.3. Metode Pengumpulan Data 33

3.4. Metode Analisa Data 33

3.4.1. Analisis Diskriptif 34

3.4.2. Uji Asumsi Klasik 34

3.4.3. Uji Hipotesis 37

3.4.3.1. Analisis Regresi Berganda 37

3.4.3.2. Uji t 37

3.4.3.3. Koefisiensi Determinasi 38

3.4.3.4. Uji F atau Uji Simultan 39

BAB IV ANALISIS DATA DAN PEMBAHASAN 40

4.1. Gambaran Umum Bank Syariah 40

xiv

4.1.5. Struktur Bank Syariah Mandiri 45

4.2. Analisis Data 46

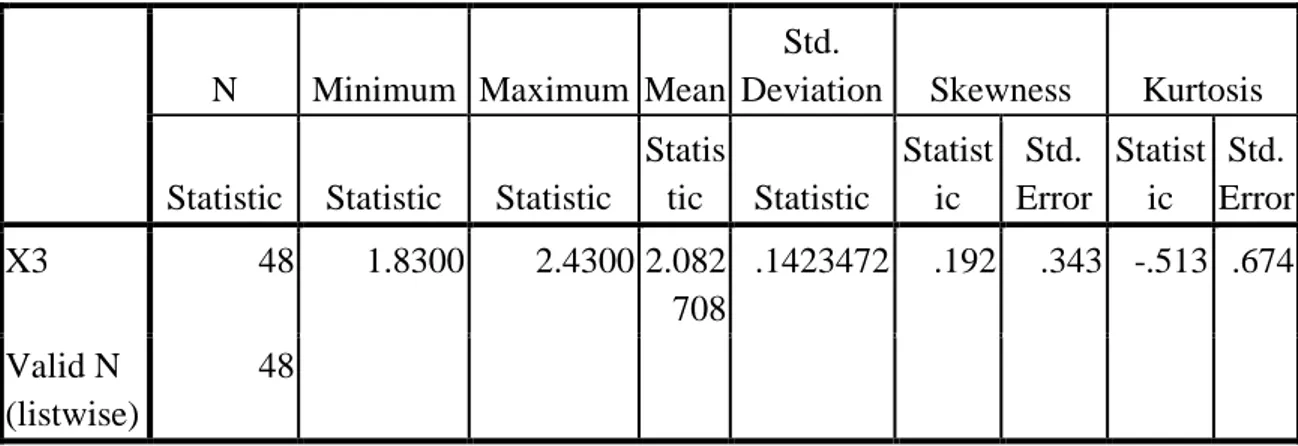

4.2.1. Hasil Statistik Deskriptif 46

4.2.1.1. Hasil Statistik Deskriptif Pendapatan Bank 46

4.2.1.2. Hasil Statistik Deskriptif DPK 48

4.2.1.3. Hasil Statistik Deskriptif ROA 49

4.2.1.4. Hasil Statistik Deskriptif Profit Sharing 51

4.2.2. Uji Asumsi Klasik 52

4.2.2.1. Uji Normalitas 52

4.2.2.2. Uji Multikolinieritas 54

4.2.2.3. Uji Autokorelasi 56

4.2.2.4. Uji Heteroskedastisitas 56

4.3. Uji Hipotesis 57

4.3.1. Analisis Regresi Berganda 57

4.3.2. Uji Parsial 59

4.3.3. Koefisien Determinasi 60

4.3.4. Uji F 62

4.4. Pembahasan 63

4.4.1. Pengaruh Pendapatan Bank Terhadap Profit Sharing Deposito

Mudharabah pada Bank Syariah Mandiri 63

4.4.2. Pengaruh DPK Terhadap Profit Sharing Deposito Mudharabah

pada Bank Syariah Mandiri 64

4.4.3. Pengaruh ROA Terhadap Profit Sharing Deposito Mudharabah

pada Bank Syariah Mandiri 65

4.4.4. Pengaruh Pendapatan Bank, DPK dan ROA Terhadap Profit

xv

5.3. Saran 69

DAFTAR PUSTAKA LAMPIRAN-LAMPIRAN DAFTAR RIWAYAT HIDUP

xvi

Tabel 1.2 Perkembangan Pendapatan Bank, DPK, dan ROA 6

Tabel 2.1 Perbedaan Bank Syariah Dengan Bank Konvensional 13

Tabel 2.2 Perbedaan Bunga Dan Bagi Hasil 16

Tabel 3.1 Ketentuan Uji DW 36

Tabel 4.1 Data Pendapatan Bank tahun 2008-2011 46

Tabel 4.2 Hasil Statistik Deskriptif Variabel Pendapatan Bank 47

Tabel 4.3 Data DPK tahun 2008-2011 48

Tabel 4.4 Hasil Statistik Deskriptif Variabel DPK 48

Tabel 4.5 Data ROA tahun 2008-2011 49

Tabel 4.6 Hasil Statistik Deskriptif Variabel ROA 50

Tabel 4.7 Data Profit Sharing Deposito Mudharabah tahun 2008-2011 51

Tabel 4.8 Hasil Statistik Deskriptif Variabel Profit Sharing Deposito Mudharabah 51

Tabel 4.9 Uji Multikolinieritas Matrik Korelasi Variabel 54

Tabel 4.10 Uji Multikolinieritas Nilai (FIV) dan Tolerance 55

Tabel 4.11 Uji Autokorelasi 56

Tabel 4.12 Analisis Regresi Berganda 58

xvii

Tabel 4.16 Koefisien Determinasi 62

xviii

Halaman

Gambar 2.1 Kerangka Pemikiran 28

xix

Halaman

Grafik 4.1 Histrogram 52

Grafik 4.2 Normal probility plots 52

1

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan/atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat.1

Mengingat semakin berkembangnya zaman maka akan semakin beragam pula kebutuhan masyarakat, sehingga kebutuhan jasa keuangan semakin meningkat dan

peranan dunia perbankan semakin dibutuhkan oleh seluruh lapisan masyarakat.2

Dewasa ini ketertarikan masyarakat terhadap ekonomi Islam semakin berkembang pesat. Hal ini ditandai dengan mulai bermunculannya lembaga-lembaga keuangan yang sistem operasinya berazas dan berlandaskan pada hukum Islam. Salah satu lembaga keuangan yang sedang hangat dibicarakan karena perkembangan dan pertumbuhannya adalah Bank Syariah. Lembaga yang kegiatan usahanya tidak menerapkan sistem bunga seperti bank konvensional lainnya, melainkan sistem bagi hasil atau profit sharing.3 Upaya awal penerapan sistem profit and loss sharing tercatat di Pakistan dan Malaysia sekitar tahun 1940-an, yaitu adanya upaya mengelola dana jamaah haji secara non konvensional. Dari situlah kemudian muncul rintisan Institusional lainnya adalah Islamic Rular Bank di Desa Mit Ghamr pada tahun 1963 di Kairo Mesir.4

1

Abdul Ghofur Anshori, Perbankan Syariah Indonesia, Yogyakarta: Gadjah Mada University Press, 2009, hlm. 226

2

Kasmir, Bank dan Lembaga Keuangan Lainnya , cet ke-6, Jakarta: PT Raja Grafindo Persada, 2003 hlm. 27.

3

Shofiniyah Ghufron,Konsep dan Implementasi Bank Syariah, Jakarta: Renaisan, 2005, hlm.12.

4

Muhammad Syafi’i Antonio, Bank Syari’ah dari teori ke praktek, Jakarta: Gema Insani Press, 2001, hlm 18.

Perkembangan perbankan syariah di negara-negara muslim berpengaruh terhadap perkembangan perbankan di Indonesia. Eksistensi bank syariah di Indonesia secara formal telah dimulai sejak tahun 1992 dengan diberlakukannya UU No.7 tahun 1992 tentang Perbankan. Undang-Undang tersebut memberi kebebasan kepada bank dalam menentukan imbalan yang akan diberikan kepada nasabah, baik berupa bunga ataupun bagi hasil. Berdasarkan Undang-Undang perbankan No.7 tahun 1992 tersebut, maka berdirilah Bank Muamalat Indonesia sebagai bank syariah di Indonesia.5 Perkembangan bank syariah semakin pesat tatkala dikeluarkannya Undang-Undang nomor 10 tahun 1998 tentang perbankan, revisi dari Undang-Undang nomor 7 tahun 1992 yang memungkinkan perbankan menjalani dual banking sistem atau bank konvensional dapat mendirikan divisi syariah.6 Sejak saat itulah perbankan syariah mulai tumbuh dimana-mana.

Faktor lain yang mendukung tumbuh dan berkembang pesatnya bank syariah di dalam negeri adalah mayoritas penduduk Indonesia adalah beragama Islam. Semakin sadarnya masyarakat Indonesia untuk menjalankan prinsip agamanya disegala aspek kehidupan khususnya dalam segi perekonomian mendorong mereka untuk mulai mencari solusi pemenuhan kebutuhan mereka baik dari segi investasi atau pemenuhan modal dengan cara yang halal atau terbebas dari praktek bunga. Dengan kata lain, kehadiran Bank Syariah sebagai salah satu solusi alternatif terhadap persoalan pertentangan antara bunga bank dengan riba.7

5

Popy Turlina Sri Handayani dan Ahim Abdurahim, Pengaruh Rasio Keuangan Terhadap Tingkat Bagi Hasil Simpanan Mudharabah Bank Syariah pada BSM dan BMI tahun 2006-2008, Jurnal Akuntansi Dan Investasi vol X No.2, 2009, hlm. 116-126

6

Abdul Ghofur Anshori, Perbankan Syariah Indonesia, Yogyakarta: Gadjah Mada University Press, 2009, hlm.32

Riba atau bunga sangat diharamkan karena riba bermakna ziyadah atau tambahan. Seperti yang di jelaskan pada Surat Al-Baqarah ayat 275 :

Artinya :

275. Orang-orang yang makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. keadaan mereka yang demikian itu, adalah disebabkan mereka Berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, padahal Allah Telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang Telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang Telah diambilnya dahulu (sebelum datang larangan); dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya.8(Al-Baqarah:275)

. Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008

tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang

memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi.9 Dengan

progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan. Tingginya kepercayaan masyarakat dan pemerintah kepada industri perbankan syariah telah direspon dengan baik melalui peningkatan kinerja

8

Departemen Agama RI, Al-Quran dan Terjemahannya, Bandung: CV Diponegoro, 2007, hlm.36

9

dan layanan perbankan syariah yang semakin membaik. Perkembangan yang menggembirakan mulai tercermin yaitu dengan bertambahnya jumlah kantor dan jaringan kantor bank syariah. Data publikasi dari laporan perkembangan perbankan syariah 2011 (LPPS) menggambarkan bahwa jumlah bank yang melakukan kegiatan usaha syariah pada tahun 2011 meningkat seiring dengan munculnya bank syariah baru baik dalam bentuk Bank Umum Syariah (BUS)

maupun Bank Pembiayaan Rakyat Syariah (BPRS).10

Tabel 1.1.

Perkembangan Jaringan Kantor Bank Syariah

Kelompok Bank 2008 2009 2010 2011

Bank umum syariah 5 6 11 11

Unit usaha syariah 27 25 23 23

Jumlah kantor BUS dan UUS 953 998 1477 1688

Jumlah layanan syariah 1470 1929 1277 1277

BPRS 131 138 150 158

Sumber : Data Publikasi Bank Indonesia, 2011 diolah untuk penelitian

Peningkatan juga terjadi pada Total aset perbankan syariah (BUS dan UUS) mencapai Rp127,19 triliun atau meningkat tajam sebesar 48,10%, jumlah nilai simpanan masyarakat yang mencapai Rp 101,57 triliun pada Oktober 2011 atau meningkat 52,79% dan penyaluran dana masyarakat meningkat sebesar 46,43% menjadi Rp122,73 triliun.

Secara teknis mekanisme profit sharing berbeda dengan sistem bunga pada perbankan konvensional. Keuntungan yang diberikan oleh bank

10

konvensional bersifat pasti dan berusaha dipaksakan di depan sesuai dengan tingkat bunga dari besarnya uang yang di tabung atau di investasikan oleh nasabah. Sedangkan pada bank syariah tidak pasti karena merupakan share keuntungan dari investasi yang dilakukan bank syariah.

Banyak faktor yang mempengaruhi profit sharing yang dilakukan oleh bank syariah . Menurut Safi’i Antonio profit sharing dipengaruhi oleh investmen rate, jumlah dana tersedia untuk di investasikan dan nisbah.11Untuk dapat menghasilkan profit bank harus melakukan pembiayaan yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan defisit unit. Dari pembiayaan itu akan didapatkan keuntungan yang kemudian akan dibagikan kepada nasabah sesuai proporsi yang telah disepakati. Harun dan Ahmad menemukan dalam penelitiannya bahwa faktor utama yang mendorong masyarakat untuk menginvestasikan dananya di bank syariah adalah faktor return bagi hasil.12 Dengan berasumsi bahwa nasabah adalah rasional, maka bank harus berupaya untuk menetapkan yield yang cukup menarik bagi konsumennya dengan formula yang menguntungkan nasabah dan juga bank.

Dari sekian banyak bank syariah dan seiring perkembangannya, bank yang pernah mendapat predikat bank berkinerja sangat bagus selama 10 tahun berturut-turut tahun 2010 dari majalah infobank dan predikat bank syariah terbaik tahun 2011 dari majalah investor adalah Bank Syariah Mandiri.13

11

Muhammad Syafi’i Antonio, Bank Syari’ah dari teori ke praktek, Jakarta: Gema Insani Press, 2001, hlm139

12

Muhammad Ghofur W, Potret Perbankan Syariah Indonesia terkini, Cet. Ke-1, Yogyakarta :Biruni Press,2007,.hlm 78

13

Tabel 1.2

Perkembangan Pendapatan Bank, DPK, ROA, dan Hak Pihak Ketiga atas Profit Sharing Deposito pada BSM ( dalam Miliar).

JENIS TAHUN 2008 2009 2010 2011 Pendapatan Bank 1,736 2,071 2,768 3,771 DPK 14.898 19,338 28,998 42,618 Giro 1,812 2,591 4,015 4,669 Tabungan 5,284 7,163 9,873 14,424 Deposito 7,802 9,584 15,110 23,525 ROA 1,83% 2,23% 2,21% 1,95%

Hak Pihak Ketiga atas

Profit Sharing Deposito 528 638 868 1,398

Sumber : Data Publikasi Laporan Keuangan BSM Diolah untuk penelitian

Seperti bank syariah lainnya Bank Syariah Mandiri (BSM) juga menggunakan sistem profit sharing dengan kata lain juga melakukan distribusi bagi hasil yang didapatnya untuk nasabahnya. Berdasarkan tabel diatas menunjukkan pertumbuhan pendapatan bank dari 1,736 miliar tahun 2008 menjadi 3,771 miliar pada tahun 2011. Sedangkan Dana Pihak Ketiga (DPK) yang terdiri dari produk giro, tabungan dan deposito juga terus meningkat setiap tahunnya dari 14,898 miliar tahun 2008 menjadi 42,618 miliar pada tahun 2011.

Deposito merupakan produk yang tingkat pertumbuhannya sangat tinggi yaitu sekitar 7,802 miliar menjadi 23,525 miliar pada tahun 2011, dan selalu diikuti oleh bertambahnya hak pihak ketiga atas bagi hasil deposito. Hal ini disebabkan masyarakat masih cenderung memilih produk yang memberikan imbal hasil yang tinggi. Imbal hasil deposito berfluktuasi antara 7,24% sampai dengan 9,11% (equivalent rate).

Sementara Return On Asset (ROA) yang merupakan ukuran kemampuan manajemen bank dalam memperoleh laba secara keseluruhan mengalami fluktuasi dari tahun ke tahun. Pada tahun 2008 ROA bank syariah 1,6 persen kemudian meningkat mencapai 2,23 persen tetapi mengalami penurunan pada 2 tahun berikutnya menjadi 1,95 persen. Semakin besar ROA, maka semakin besar pula tingkat keuntungan yang dicapai oleh bank, sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil.

Beberapa penelitian mengenai faktor-faktor yang mempengaruhi bagi hasil telah banyak dilakukan diantaranya adalah Krisna Adikusumah membuktikan bahwa pendapatan bank syariah berpengaruh terhadap bagi hasil, Lukita berhasil membuktikan bahwa dana pihak ketiga memiliki pengaruh yang signifikan terhadap profit sharing nasabah. Sementara penelitian yang dilakukan oleh Popy Turlina Sri Handayani dan Ahim Abdurahim, membuktikan bahwa ROA berpengaruh terhadap tingkat bagi hasil simpanan mudharabah..

Berdasarkan latar belakang yang telah di kemukakan dan dari para peneliti terdahulu tentang bagi hasil bank syariah yang sama, maka penelitian ini dimaksudkan untuk menguji kembali variabel-variabel yang telah dikemukakan oleh peneliti terdahulu tentang faktor-faktor yang mempengaruhi profit sharing perbankan syariah.

Berdasarkan uraian diatas peneliti tertarik mengambil judul : “ANALISIS

PENGARUH PENDAPATAN BANK, DPK, DAN ROA TERHADAP PROFIT SHARING DEPOSITO MUDHARABAH PADA PT BANK SYARIAH MANDIRI TAHUN 2008 - 2011”.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah , maka perumusan masalahnya adalah :

1. Apakah pendapatan bank berpengaruh terhadap profit sharing Deposito Mudharabah pada Bank Syariah Mandiri tahun 2008-2011? 2. Apakah Total Dana Pihak Ketiga berpengaruh terhadap profit sharing Deposito Mudharabah pada Bank Syariah Mandiri tahun 2008-2011?

3. Apakah ROA berpengaruh terhadap profit sharing Deposito Mudharabah pada Bank Syariah Mandiri tahun 2008-2011 ?

4. Apakah secara simultan Pendapatan Bank, Dana Pihak Ketiga, dan ROA berpengaruh terhadap profit sharing Deposito Mudharabah pada Bank Syariah Mandiri tahun 2008-2011?

1.3 Tujuan Dan Manfaat Tujuan Penelitian

1. Untuk mengetahui pengaruh Pendapatan Bank terhadap profit sharing Deposito Mudharabah pada Bank Syariah Mandiri tahun 2008-2011. 2. Untuk mengetahui pengaruh total Dana Pihak Ketiga terhadap profit

sharing Deposito Mudharabah pada Bank Syariah Mandiri tahun 2008-2011.

3. Untuk mengetahui pengaruh ROA terhadap profit sharing Deposito Mudharabah pada Bank Syariah Mandiri tahun 2008-2011.

4. Untuk mengetahui pengaruh secara simultan Pendapatan Bank, Dana Pihak Ketiga, dan ROA terhadap profit sharing Deposito Mudharabah pada Bank Syariah Mandiri tahun 2008-2011.

Manfaat Penelitian

1. Bagi Lembaga Perguruan Tinggi

Penelitian ini diharapkan dapat berguna sebagai bahan referensi perpustakaan. Dan sebagai rekomendasi penelitian yang dilakukan di Indonesia di masa yang akan datang .

2. Bagi Perbankan

Penelitian ini diharapkan mampu memberikan tambahan pengetahuan mengenai faktor-faktor yang mempengaruhi profit sharing deposito mudharabah pada bank syariah di Indonesia khususnya pada BSM. sehingga memberikan informasi tentang kinerja keuangan bank syariah untuk menarik investor domestik maupun investor asing.

3. Bagi Peneliti

Menambah wawasan dan pengetahuan tentang faktor-faktor yang mempengaruhi profit sharing . Dan menguji pengetahuan yang telah didapatkan ketika kuliah untuk dapat diaplikasikan dalam menyusun penelitian dan mengolah data yang ada untuk mencapai hasil yang diharapkan.

1.4 Sistematik Penulisan

BAB I PENDAHULUAN

Pada bab Pendahuluan ini akan dikemukakan hal-hal mengenai latar belakang masalah, perumusan masalah, tujuan penelitian, kegunaan penelitian, dan sitematika penulisan skripsi.

BAB II TINJAUAN PUSTAKA

Hal yang dikemukakan dalam tinjauan pustaka adalah pengertian Bank Syariah, Bagi Hasil Deposito Mudharabah, Pendapatan Bank, Dana Pihak Ketiga, ROA, Penelitian Terdahulu, Kerangka pemikiran dan hipotesis.

BAB III METODOLOGI PENELITIAN

Dalam bab ini berisikan tentang jenis penelitian dan sumber data, variabel penelitian dan pengukuran, metode pengumpulan data, dan metode analisis data.

BAB IV PEMBAHASAN DAN HASIL RISET

Gambaran umum tentang obyek penelitian, deskripsi data penelitian, analisis data dan pembahasan hasil penelitian.

BAB V PENUTUP

BAB II

TINJAUAN PUSTAKA

2.1. Bank Syariah

2.1.1 Pengertian Bank Syariah

Berdasarkan Undang-Undang No. 21 tahun 2008, Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan Prinsip Syariah dan menurut jenisnya terdiri atas Bank Umum Syariah dan Bank Pembiayaan Rakyat Syariah.14 Bank Islam atau selanjutnya disebut Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan pada bunga.15 Riba atau bunga sangat diharamkan karena riba (bahasa arab) bermakna ziyadah atau tambahan. Syafi’i Antonio menyatakan bahwa riba berarti pengambilan tambahan dari harta pokok atau modal secara batil, dan sudah tertulis dalam firman Allah:

Surat An-Nisa ayat 29 bahwa:

Artinya : Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu, Sesungguhnya Allah adalah Maha Penyayang kepadamu.16(An-Nisa:29).

14

Amir Machmud dan Rukman, Bank Syariah teori, Kebijakan, dan Studi Empiris di Indonesis, Jakarta; Erlangga, 2010, hlm. 182.

15

Muhamad, Tehnik Perhitungan Bagi Hasil Di Bank Syariah, Yogyakarta: UII Press, 2004, hlm.1

16

Departemen Agama RI, Al-Quran dan Terjemahannya, Bandung: CV Diponegoro, 2007, hlm.65

2.1.2. Falsafah Operasional bank syariah

Setiap lembaga keuangan syariah mempunyai falsafah mencari keridhoan Allah SWT untuk memperoleh kebajikan di dunia maupun di akhirat. Oleh karena itu, setiap kegiatan lembaga keuangan yang dikhawatirkan menyimpang dari tuntunan agama, harus dihindari.

1. Larangan riba dalam berbagai bentuk transaksi

2. Tidak terlibat dalam transaksi bersifat spekulatif (gharar)

3. Melakukan kegiatan usaha dan perdagangan berdasarkan perolehan keuntungan yang sah

4. Mengeluarkan zakat atas kekayaan

2.1.3. Prinsip Bank Syariah

Pada dasarnya prinsip bank syariah menghendaki semua dana yang diperoleh dalam sistem perbankan syariah dikelola dengan integritas tinggi dan sangat hati-hati. Nilai-nilai itu meliputi:17

a) Shiddiq

Memastikan bahwa pengelolaan bank syariah dilakukan dengan moralitas yang menjunjung tinggi nilai kejujuran. Dengan nilai ini pengelolaan diperkenankan (halal) serta menjauhi cara-cara yang meragukan (subhat) terlebih lagi yang bersifat dilarang (haram).

b) Tabligh

Secara berkesinambungan melakukan sosialisasi dan edukasi masyarakat mengenai prinsip-prinsip, produk dan jasa perbankan syariah. Dalam melakukan sosialisasi sebaiknya tidak hanya mengedepankan pemenuhan prinsip syariah

17

Abdul Ghofur Anshori, Perbankan Syariah Indonesia, Yogyakarta: Gadjah Mada University Press, 2009, hlm.181

semata, tetapi juga harus mampu mengedukasi masyarakat mengenai manfaat bagi pengguna jasa perbankan syariah.

c) Amanah

menjaga dengan ketat prinsip kehati-hatian dan kejujuran dalam mengelola dana yang diperoleh dari pemilik dana (shahibul maal) sehingga timbul rasa saling percaya antara pemilik dana dan pihak pengelola dana investasi (mudharib).

d) Fathanah

memastikan bahwa pegelolaan bank dilakukan secara profesional dan kompetitif sehingga menghasilkan keuntungan maksimum dalam tingkat resiko yang ditetapkan oleh bank. Termasuk di dalamnya adalah pelayanan yang penuh dengan kecermatan dan kesantunan (ri’ayah) serta penuh rasa tanggung jawab (mas’uliyah).

2.1.4. Perbedaan Bank Syariah dengan Bank Konvensional :18 Tabel 2.1.

Perbedaan antara Bank Syariah dengan Bank Konvensional

Bank Syariah Bank Konvensional

1. Melakukan investasi – investasi yang halal saja.

2. Berdasarkan prinsip bagi hasil, jual beli, atau sewa.

3. Profit dan falah oriented .

4. Hubungan dengan nasabah

dalam bentuk hubungan

kemitraan.

5. Penghimpunan dan penyaluran dana harus sesuai dengan fatwa Dewan Pengawas Syariah.

1. Melakukan

Investasi-investasi yang halal dan haram.

2. Memakai perangkat bunga. 3. Profit oriented

4. Hubungan dengan nasabah

dalam bentuk hubungan

debitur-kreditur.

5. Tidak terdapat dewan

sejenis

2.2. Profit Sharing Deposito Mudharabah

18

Muhammad Syafi’i Antonio, Bank Syariah Suatu pengenalan Umum, Jakarta; Cendekia Institute, 1999, hlm 199

2.2.1. Pengertian Bagi Hasil

Sistem perekonomian Islam merupakan masalah yang berkaitan dengan pembagian hasil usaha harus ditentukan pada awal terjadinya kontrak kerjasama (akad), yang ditentukan adalah porsi masing-masing pihak, misalnya 40:60 yang berarti bahwa hasil usaha yang diperoleh akan didistribusikan sebesar 40% bagi pemilik dana (shahibul mal) dan 60% bagi pengelola dana ( mudharib).

Bagi hasil adalah bentuk return (perolehan kembaliannya) dari kontak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap.19 Besar kecilnya perolehan kembali itu tergantung pada hasil usaha yang benar-benar terjadi. Bagi hasil adalah suatu sistem yang meliputi pembagian hasil usaha antara pemodal dan pengelola dana pembagian hasil usaha.20

Nisbah bagi hasil merupakan nisbah dimana para nasabah mendapatkan hak atas laba yang disisihkan kepada simpanan mereka karena simpanan masing-masing dipergunakan oleh bank dengan menguntungkan.21 Jadi pengertian bagi

hasil adalah suatu sistem yang digunakan dalam perbankan syariah dalam menentukan porsi yang didapat masing-masing pihak.

2.2.2 Teori Bagi Hasil

Karena tidak beroperasi dengan sistem riba, maka bank syariah dalam operasinya menggunakan prinsip profit and loss sharing atau lebih di kenal dengan nama bagi hasil. Profit sharing dalam kamus ekonomi diartikan pembagian laba. Secara definitif profit sharing diartikan: ”distribusi beberapa bagian dari laba pada para pegawai dari suatu perusahaan”. Hal itu dapat berupa

19

Ibid , hlm.191

20

http//:www.Esharinomics.com/esharinomics/bag/2012

21 Muhammad Nejatulloh Siddiqi, Bank Islam, Bandung: Pustaka, Cet.ke-1, 1984,

berbentuk bonus uang tunai tahunan yang didasarkan pada laba yang diperoleh dari tahun-tahun sebelumnya, atau dapat berbentuk pembayaran mingguan atau bulanan. Pada mekanisme lembaga keuangan syariah atau bagi hasil, pendapatan bagi hasil ini berlaku untuk produk-produk penyertaan, baik penyertaan menyeluruh maupun sebagian–sebagian, atau bentuk bisnis korporasi (kerjasama). Pihak-pihak yang terlibat dalam kepentingan bisnis dan ideal. Sebab semua pengeluaran dan pemasukan rutin yang berkaitan dengan bisnis penyertaan, bukan kepentingan pribadi yang menjalankan proyek.22

2.2.3. Perbedaan Bunga dan Bagi Hasil

Dalam Islam praktek bagi hasil lebih di tekankan dan mengharamkan riba. Bila dilihat keduanya memang sama-sama memberi keuntungan bagi pemilik dana. Tetapi keduanya mempunyai perbedaan yang sangat nyata. Perbedaan itu dapat dijelaskan dalam tabel berikut:23

Tabel 2.2.

Perbedaan Bunga dan Bagi Hasil

Bunga Bagi Hasil

a. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu utang.

a. Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad

dengan berpedoman pada

kemungkinan untung rugi. b.Besarnyapersentase berdasarkan

pada jumlah uang (modal) yang di pinjamkan.

b. Besarnya rasio bagi hasil

berdasarkan pada jumlah

keuntungan yang diperoleh. c. Pembayaran bunga tetap seperti

yang dijanjikan tanpa

c. Bagi hasil bergantung pada

keuntungan proyek yang

22

Muhamad, tehnik perhitungan bagi hasil di bank syariah, Yogyakarta: UII Press, 2001, hlm.22

23

Muhammad Syafii Antonio, Bank Syari’ah dari teori ke praktek, Jakarta: Gema Insani Press, 2001, hlm 61

pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

dijalankan. Bila usaha merugi, kerugian akan di tanggung bersama oleh kedua belah pihak.

2.2.4. Faktor-Faktor yang Mempengaruhi Bagi Hasil

Bank syariah sangat identik dengan sistem bagi hasil, sehingga terkadang masyarakat memahami bahwa bagi hasil adalah sistem perbankan syariah. Dikarenakan pentingnya sistem bagi hasil dalam perbankan syariah , maka perlu dianalisis hal-hal yang mempengaruhi bagi hasil tersebut.

Beberapa faktor yang mempengarui besar kecilnya bagi hasil di kelompokkan menjadi 2, yaitu:

1. Faktor langsung

Faktor-faktor langsung yang mempengaruhi perhitungan bagi hasil adalah investment rate, jumlah dana yang tersedia, dan nisbah bagi hasil (profit sharing ratio). Penjelasannya adalah sebagai berikut:

a. Investmen rate, merupakan persentasi aktual dana yang di investasikan dari total dana . Jika bank menentukan investmen rate sebasar 80%, hal ini berarti 20% dari total dana yang di himpun di alokasikan untuk memenuhi likuiditas.

b. Jumlah dana yang tersedia untuk di investasikan merupakan jumlah dana dari berbagai sumber dana yang tersedia untuk di investasikan.

c. Nisbah (profit sharing ratio), Salah satu ciri utama mudharabah adalah adanya nisbah yang harus ditentukan dan disetujui pada awal perjanjian. Nisbah antara satu bank dengan bank lain dapat berbeda. Nisbah juga dapat berbeda dari waktu ke waktu dalam satu bank dalam misalnya deposito 1 bulan ,3 bulan, 6 bulan ,dan 12 bulan. Selain itu nisbah juga

bisa berbeda antara satu account dengan account yang lainnya , sesuai

dengan besarnya dana dan jatuh temponnya.24

2. Faktor tidak langsung.

Faktor tidak langsung yang mempengaruhi bagi hasil adalah: a. Penentuan butir-butir pendapatan dan biaya mudharabah.

- Bank dan nasabah melakukan share dalam pendapatan dan biaya. Pendapatan yang dibagi hasilkan merupakan pendapatan yang diterima dikurangi biaya-biaya.

- Jika semua biaya ditanggung bank, maka hal ini disebut revenue sharing

b. Kebijakan akunting ( prinsip dan metode akuntansi)

Bagi hasil secara tidak langsung di pengaruhi oleh berjalannya aktifitas yang terapkan, terutama sehubungan dengan pengakuan pendapatan dan biaya.

2.2.5 Pengertian Deposito Mudharabah

Deposito adalah simpanan berjangka yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.25 Sedangkan deposito mudharabah adalah dana nasabah yang disimpan di bank dimana pengambilannya berdasarkan jangka waktu yang telah ditentukan, dengan bagi hasil keuntungan sesuai dengan nisbah atau presentase yang telah disepakati bersama. Periode dalam deposito syariah sama dengan deposito pada bank konvensional, yaitu berjangka waktu 1 bulan, 3 bulan, 6 bulan, atau 12 bulan. Mekanisme penghimpunan dana oleh bank syariah melalui produk berupa

24

Muhammad , Manajemen Bank Syariah, Ed. revisi,Yogyakarta: UPP AMP YKPN, 2005, hlm.110

25

Muhammad Firdaus, Fatwa-Fatwa Ekonomi Syariah Kontemporer, Cet. ke-1, Jakarta: Renaisan, ,2005 hlm.44

deposito biasanya didasarkan pada akad mudharabah mutlaqah, yaitu akad mudharabah yang memberikan kebebasan kepada mudharib (bank) untuk memproduktifkan dana yang ada yang meliputi jenis usaha dan ruang lingkupnya. Deposito merupakan produk dalam bank yang memang ditujukan untuk kepentingan investasi dalam bentuk surat-surat berharga, sehingga dalam perbankan syariah akan memakai prinsip mudharabah. Berbeda dengan perbankan konvensional yang memberikan imbalan berupa bunga bagi nasabah deposan, maka dalam perbankan syariah imbalan yang diberikan kepada nasabah deposan adalah bagi hasil (profit sharing) sebesar nisbah yang disepakati di awal akad. 26

Bank dan nasabah masing-masing mendapatkan keuntungan. Keuntungan bagi bank dengan menghimpun dana lewat deposito adalah uang yang tersimpan relatif lebih lama, mengingat deposito memiliki jangka waktu yang relative panjang dan frekuensi penarikan yang panjang. Oleh karena itu bank akan lebih leluasa melempar dana tersebut untuk kegiatan yang produktif. Sedangkan nasabah akan mendapatkan keuntungan berupa bagi hasil yang besarnya sesuai dengan nisbah yang telah disepakati diawal perjanjian.

Berdasarkan pada Fatwa DSN-MUI ini deposito yang dibenarkan secara syariah adalah yang berdasarkan prinsip mudharabah dengan ketentuan-ketentuan sebagai berikut.27

1) Dalam transaksi ini nasabah bertindak sebagai shahibul maal atau pemilik dana, dan bank bertindak sebagai mudharib atau pengelola dana.

26

Abdul Ghofur Anshori, Perbankan Syariah Indonesia, Yogyakarta: Gadjah Mada University Press, 2009, hlm.71

27

2) Dalam kapasitasnya sebagai mudharib, bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk didalamnya mudharabah dengan pihak lain.

3) Modal harus dinyatakan dengan jumlahnya, dalam bentuk tunai dan bukan piutang.

4) Pembagian keuntungan harus dinyatakan dalam bentuk nisbah dan dituangkan dalam akad pembukaan rekening.

5) Bank sebagai mudharib menutup biaya operasional deposito dengan menggunakan nisbah keuntungan yang menjadi haknya.

6) Bank tidak diperkenankan untuk mengurangi nisbah keuntungan.

2.2.6. Landasan syariah

Secara umum landasan dasar mudharabah lebih mencerminkan anjuran untuk melakukan usaha. Hal ini tampak dalam penggalan ayat-ayat dan hadits berikut ini:

1. Al-Qur’an Surat Al-Muzammil ayat 20:28

….. ِلله …….

Artinya: “…. dan dari orang-orang yang berjalan dimuka bumi mencari sebagian karunia Alloh SWT….” (Surat Al- Muzzammil :20)

2. Hadist

Artinya : Dari Shalih bin Shuhaib r.a. bahwa Rasulullah SAW bersabda:”tiga perkara didalamnya terdapat keberkatan(1)jual beli secara tangguh (2)muqaradhah (nama lain dari mudharabah) (3)mencampur gandum dengan tepung untuk keperluan rumah dan bukan untuk dijual”.(HR.Ibn Majah).29

28

Departemen Agama RI, Al-Quran dan Terjemahannya, Bandung: CV Diponegoro, 2007, hlm. 459

29

Ibn majah, dikutip oleh Syafi'i Antonio, dalam bukunya Bank Syariah Dari Teori Ke Praktek, hlm. 37

2.3 Pendapatan Bank

Pendapatan bank adalah kenaikan kotor dalam asset atau penurunan

dalam leabilitas atau gabungan dari keduanya selama periode tertentu.30

Pendapatan erat kaitannya dengan keuntungan bank, semakin tinggi pendapatan maka keuntungan juga akan meningkat. Keuntungan bank adalah kenaikan bersih dalam asset. Secara ringkas adalah keuntungan yang diperoleh dari operasional.

Bank syariah memperoleh pendapatannya dengan melalui penyaluran dana yaitu:

1. Transaksi Jual Beli

a. Murabahah : Pembiayaan dengan menggunakan metode transaksi jual beli biasa. Dalam skema murabahah, bank membeli barang dari produsen, kemudian menjualnya kembali ke nasabah ditambahkan dengan keuntungan yang disepakati oleh bank dan nasabah.31

b. Istishna’ : Akad jual beli barang pesanan (barang belum diproduksi atau barang tidak tersedia di pasar. Spesifikasi barang yang dipesan harus disepakati sejak awal dan harga barang yang dipesan bisa dibayar tunai atau dicicil menurut termin.

c. Salam : Pembiayaan terkait jual beli yang pembayarannya dilakukan bersamaan dengan pemesanan barang. Biasanya berlaku untuk jual beli yang objeknya di bidang agrobisnis, seperti padi, gandum, tebu dan semacamnya.

30

Ibid, hlm. 204.

31

2. Pembiayaan Bagi Hasil

a. Mudharabah : Kerja sama bagi hasil dua pihak antara bank syariah sebagai penyedia dana 100% dan nasabah sebagai pelaksana kegiatan usaha.

b. Musyarakah : Kerja sama bagi hasil antara dua pihak atau lebih antara bank syariah sebagai investor dan pihak lain yang juga sebagi investor. Keuntungan dan kerugian ditanggung kedua belah pihak sesuai dengan nisbah yang telah disepakati.

3. Pendapatan dari Sewa

a. Ijarah Murni, konsepnya sama dengan perjanjian sewa menyewa biasa. Namun pada konsep syariah, objek yang disewa tidak hanya barang, tapi juga bisa berupa jasa. Contoh, ijarah atas jasa tenaga kerja.

b. Ijarah Muntahiyah bi al-Tamlik : sewa- menyewa dengan hak untuk membeli pada akhir masa sewa.

4. Pendapatan lain

a. Rahn : Penguasaan barang milik peminjam oleh pemberi pinjaman sebagai jaminan.

b. Qard : Pinjam meminjam dana tanpa imbalan dengan kewajiban pihak peminjam untuk mengembalikan pokok pinjaman secara sekaligus atau cicilan dalam jangka waktu tertentu.

c. Kafalah : Jaminan atau garansi yang diberikan oleh penjamin kepada pihak ketiga atau pemberi pinjaman untuk memenuhi kewajiban pihak kedua.

Dalam memperoleh pendapatan bank syariah juga memiliki batasan tertentu yaitu melakukan transaksi secara halal secara akad maupun barang, baik itu berupa jual beli atau sewa menyewa.

2.4 Dana Pihak Ketiga

Dana pihak ketiga adalah keseluruhan dana yang masuk ke bank yang berasal dari masyarakat luas, selain pemodal maupun pinjaman.32 Sumber dana ini merupakan sumber dana terbesar yang paling diandalkan oleh bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini. Adapun sumber dana dari masyarakat luas dapat dilakukan dalam bentuk giro, tabungan, dan deposito. 33

1. Giro

Giro adalah simpanan nasabah pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek atau surat perintah pembayaran

atau dengan pemindah bukuan, termasuk penarikan melalui ATM.34 Dalam

perbankan syariah terdiri dari dua giro yaitu giro yang dijalankan berdasarkan prinsip wadiah dan mudharabah.

Giro wadiah adalah giro yang dijalankan berdasarkan akad wadiah, yakni titipan murni yang setiap saat dapat diambil jika pemiliknya menghendaki. Bank syariah menerapkan prinsip wadiah yad dhamanah yakni nasabah bertindak sebagai penitip yang memberikan hak kepada bank syariah untuk menggunakan atau memanfaatkan uang atau barang titipannya, sedangkan bank syariah

32

Muhammad Ghofur W, Potret Perbankan Syariah Indonesia terkini, Cet. Ke-1, Yogyakarta :Biruni Press,2007,.hlm 104

33

Kasmir, Bank dan Lembaga keuangan lainnya ,ed revisi 10, Jakarta: PT Raja GrafindoPersada, 2010, hlm.69

34

Herman Darmawi, Manajemen Perbankan, Cet pertama, PT Bumi Aksara, 2011, Jakarta, Hlm.45

bertindak sebagai pihak yang dititipi yang disertai hak untuk mengelola dana titipan dengan tanpa mempunyai kewajiban memberikan bagi hasil dan keuntungan pengelolaan dana tersebut. Namun bank syariah diperkenankan memberikan intensif berupa bonus dengan catatan tidak disyaratkan sebelumnya.

Sedangkan Giro mudharabah yaitu giro yang dijalankan berdasarkan akad mudharabah, dalam hal ini bank syariah bertindak sebagai mudharib (pengelola dana ) sedangkan nasabah bertindak sebagai shahibul mal (pemilik dana). Dalam kapasitasnya sebagai mudharib bank dapat melakukan berbagai macam usaha yang tidak bertentangan dengan prinsip syariah dan mengembangkannya, termasuk mudharabah dengan pihak lain.35

2. Tabungan

Tabungan adalah simpanan masyarakat pada bank, yang penarikannya dapat dilakukan setiap saat melalui buku tabungan atau melalui ATM.36 Adapun yang dimaksud dengan tabungan syariah adalah tabungan yang dijalankan berdasarkan prinsip-prinsip syariah. Dewan Syariah Nasional telah mengeluarkan Fatwa tabungan yang dibenarkan adalah tabungan yang berdasarkan prinsip wadiah dan mudharabah.

3. Deposito

Deposito adalah simpanan masyarakat pada bank yang jangka waktunya, jatuh temponya di tentukan oleh nasabah.37 Deposito ini hanya bisa diuangkan kembali pada tanggal jatuh temponya. Sedangkan deposito syariah adalah

35 Adiwarman A. Karim, Bank Islam Analisis Fiqih dan Keuangan,edisi keempat,

Jakarta: PT Raja GrafindoPersada, 2010, hlm. 340

36 Opcit. hlm.46 37

Muhammad Firdaus, Fatwa-Fatwa Ekonomi Syariah Kontemporer, Cet. ke-1, Jakarta: Renaisan, ,2005 hlm.44

deposito yang dijalankan berdasarkan prinsip syariah, contohnya adalah deposito mudharabah mutlaqoh. Periode dalam deposito mudharabah sama dengan deposito pada bank konvensional, yaitu berjangka waktu 1 bulan, 3 bulan, 6 bulan, atau 12 bulan.

Dalam deposito mudharabah mutlaqoh, pemilik dana tidak memberikan batasan atau persyaratan tertentu kepada Bank Syariah dalam mengelola investasinya, baik yang berkaitan dengan tempat, cara maupun objek investasinya.

2.5 ROA

Return On Asset (ROA) yaitu rasio untuk mengukur keberhasilan manajemen dalam menghasilkan laba. ROA digunakan untuk mengetahui kemampuan bank untuk memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan.38

Semakin besar ROA, maka semakin besar pula tingkat keuntungan yang dicapai oleh bank, sehingga kemungkinan bank dalam kondisi bermasalah semakin kecil. Sebaliknya semakin kecil rasio ini, mengidentifikasikan kurangnya kemampuan manajemen bank dalam hal mengelola aktiva untuk meningkatkan keuntungan dan atau menekan biaya.

Adapun kriteria penilaian ROA menurut Surat Edaran Bank Indonesia No.9/24/DPbS tentang sistem penilaian tingkat kesehatan Bank Umum berdasarkan Prinsip Syariah adalah sebagai berikut:39

Peringkat 1 (sangat baik) : ROA ≥ 1,5%

Peringkat 2 (baik) :1,25% ≤ ROA < 1,5%

38 Popy Turlina Sri Handayani, Pengaruh Rasio Keuangan Terhadap Tingkat Bagi Hasil

Simpanan Mudharabah Bank Syariah pada PT Bank Muamalat Indonesia tahun , jurnal akuntansi dan investasi, vol X No.2, 2009, hlm. 116-126

39

Peringkat 3 (cukup baik) : 0,5% ≤ ROA < 1,25%

Peringkat 4 (kurang baik) : 0% ≤ ROA < 0,5%

Peringkat 5 (lemah) : ROA ≤ 0%

2.6 Penelitian Terdahulu

Pertama penelitian Kreshna Adikusumah (2005), Penelitian ini bertujuan untuk mengetahui apakah terdapat kesesuaian persepsi pengaruh pendapatan bank syariah terhadap bagi hasil tabungan mudharabah yang signifikan pada bank syariah “A”. Metode penelitian yang digunakan adalah metode penelitian asosiatif dengan statistik non parametris menggunakan analisa korelasi metode spearman rank (spearman rank correlation). Hasilnya terdapat kesesuaian persepsi pengaruh pendapatan bank syariah terhadap bagi hasil tabungan mudharabah yang signifikan pada Bank Syariah “A”. 40

Kedua penelitian Lukita Tri Prakasa, Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Pendapatan Bagi Hasil Nasabah Yang Menggunakan Skim Mudharabah Muqayyadah. Penelitian yang dilakukan di Bank Muamalat Indonesia. Metode analisis yang digunakan adalah regresi. Hasil uji hipotesa (uji-t) menunjukkan bahwa DPK dan penyaluran pembiayaan berpengaruh secara signifikan terhadap perolehan bagi hasil nasabah.41

Ketiga penelitian Popy Turlina Sri Handayani dan Ahim Abdurahim Yang meneliti tentang pengaruh rasio keuangan terhadap tingkat bagi hasil simpanan mudharabah bank syariah pada PT Bank Muamalat Indonesia Tbk dan PT Bank

40

Kreshna adikusumah, Analisa Persepsi Pengaruh Pendapatan Bank Syariah Terhadap Bagi Hasil Tabungan Mudharabah Pada Bank Syariah “A”, 2005, kidod25@yahoo.com, Diakses tanggal 20 juli 2009 dari PT. asuransi takaful keluarga.

41

Lukita Tri Prakasa, Analisis Faktor-Faktor Yang Mempengaruhi Tingkat Pendapatan Bagi Hasil Nasabah Yang Menggunakan Skim Mudharabah Muqayyadah ( Studi Kasus: BMI), Jurnal Ekonomi Keuangan Dan Bisnis Islami Vol. 6 No.6, 2005: hlm. 41-58

Syariah Mega Indonesia periode 2006-2008” . Dalam penelitian ini menggunakan variabel bebas yaitu rasio profitabilitas ROA dan ROE, rasio likuiditas FDR dan DPK, rasio efisiensi BOPO dan NIM. Rasio kecukupan modal CAR. Metode analisis yang digunakan adalah regresi berganda. Hasil penelitian ini menunjukkan bahwa secara slimultan terdapat pengaruh ROA, ROE, FDR, DPK, BOPO, NIM, dan CAR terhadap tingkat bagi hasil simpanan mudharabah bank syariah.42

2.7 Kerangka Pemikiran :

Penelitian ini menggunakan variabel bebas yaitu Pendapatan Bank, Dana Pihak Ketiga (DPK), Return On Asset(ROA) sedangkan variabel terikat yang diipilih adalah Profit Sharing.

Variabel Pendapatan Bank dipilih karena semakin besar pendapatan yang diperoleh oleh Bank Syariah maka bagi hasil yang akan diberikan kepada nasabah juga akan meningkat. Yang kedua adalah Dana Pihak Ketiga, apabila semakin meningkat akan memberikan peluang untuk meningkatkan investasi, bila investasi meningkat maka diharapkan keuntungan juga meningkat sehingga ikut mempengaruhi besarnya bagi hasil bagi nasabah. Kemudian Return On Asset (ROA) apabila tingkat ROA naik maka akan semakin besar pula keuntungan yang dihasilkan oleh bank dan kemudian akan berpengaruh positif terhadap peningkatan bagi hasil yang terima nasabah.

Model konseptual didasarkan pada kajian pustaka dapat di gambarkan sebagai berikut:

42

Popy Turlina Sri Handayani, Pengaruh Rasio Keuangan Terhadap Tingkat Bagi Hasil Simpanan Mudharabah Bank Syariah Pada PT Bank Muamalat Indonesia , Jurnal Akuntansi Dan Investasi, Vol X No.2, 2009, hlm. 116-126

2.9 Hipotesis Penelitian

Hipotesis merupakan suatu pernyataan yang bersifat sementara atau dugaan saja.43 Penelitian ini bermaksud memperoleh gambaran obyektif tentang pengaruh pendapatan bank, dana pihak ketiga dan return on asset terhadap profit sharing deposito mudharabah pada Bank Syariah Mandiri tahun 2008-2011.

Berdasarkan tinjauan pustaka dan kerangka teori maka hipotesis penelitian di rumuskan sebagai berikut:

H1 : Pendapatan Bank berpengaruh terhadap profit sharing deposito mudharabah pada Bank Syariah Mandiri Tahun 2008-2011.

H2 : DPK berpengaruh terhadap profit sharing deposito mudharabah pada Bank Syariah Mandiri Tahun 2008-2011.

H3 : ROA berpengaruh terhadap profit sharing deposito mudharabah pada Bank Syariah Mandiri Tahun 2008-2011.

H4 : Pendapatan bank, DPK, dan ROA berpengaruh terhadap profit sharing deposito mudharabah pada Bank Syariah Mandiri Tahun 2008-2011.

43

Muhamad, Metodologi Penelitian Ekonomi Islam : pendekatan kuantitatif, Jakarta : Rajawali Press, 2008, hlm. 70

Pendapatan Bank

Dana Pihak Ketiga Profit Sharing

Deposito Mudharabah Return On Asset

BAB III

METODE PENELITIAN

3.1 Jenis dan Sumber Data

Dilihat dari segi bentuk data dalam penelitian ada dua jenis data, yaitu data kualitatif dan data kuantitatif.44 Dan data yang digunakan dalam penelitian ini adalah data kuantitatif. Karena memandang bahwa realitas atau fenomena dapat diklasifikasikan, relative tetap, konkrit, teramati, terukur dan hubungan gejala bersifat sebab-akibat.45

Sumber data terdiri dari data primer dan data sekunder. Data primer yaitu sumber data penelitian yang diperoleh secara langsung dari sumber asli (tidak melalui media perantara). Sedangkan data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Sumber data yang digunakan dalam penelitian ini adalah data sekunder, dan data sekunder yang peneliti pakai adalah data sekunder runtun waktu 2008-2011. Kemudian dalam penelitian ini menggunakan data keuangan yang diambil dari laporan keuangan bulanan Bank

Syariah Mandiri tahun 2008-2011 yang diambil dari www.syariah mandiri.co.id

Data yang diperlukan dalam penelitian ini adalah :

1. Data Bulanan Pendapatan Bank Mandiri Syariah dari tahun 2008-2011. 2. Data Bulanan DPK pada Bank Mandiri Syariah dari tahun 2008-2011.

44 Muhammad Teguh, Metodologi Penelitian Ekonomi, Jakarta: Raja Grafindo Persada,

2005, hlm. 118.

45

, Sugiyono, Metode Penelitian Pendidikan Pendekatan Kiantitatif, Kualitatif, Dan R&D, Bandung: Alfabeta, Cet Ke-10, 2010, hlm. 14

3. Data Bulanan ROA pada Bank Mandiri Syariah dari tahun 2008-2011. 4. Data Bulanan Hak Pihak Ketiga atas profit sharing deposito

mudharabah pada Bank Mandiri Syariah dari tahun 2008-2011.

3.2 Variabel Penelitian dan Pengukuran

Variabel penelitian merupakan variabel yang berupa indikator-indikator penelitian yang akan diukur dalam penelitian. Adapun variabelnya adalah :

1. Variabel Dependen (Terikat)

2. Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel bebas. Variabel dependen dalam penelitian ini adalah Profit Sharing Deposito Mudharabah (Y).

3. Variabel Independen (Bebas)

Variabel independen adalah variabel yang menjelaskan atau mempengaruhi variabel lainnya. Variabel independen yang hendak diuji dalam penelitian ini meliputi :

a. Pendapatan Bank (X1)

b. Dana Pihak Ketiga (X2)

c. Return On Asset (X3)

Pada dasarnya penentuan variabel penelitian merupakan operasional konstrak supaya dapat di ukur. Dalam penelitian ini operasional variabel penelitian sebagai berikut:

Pendapatan bank adalah kenaikan kotor dalam asset atau penurunan dalam leabilitas atau gabungan antara keduanya selama periode tertentu.46

b. Dana Kihak Ketiga

Dana Pihak Ketiga adalah keseluruhan dana bank yang bersumber dari dana masyarakat.47 Yang terdiri dari giro wadiah, tabungan wadiah dan mudharabah dan deposito mudharabah. Yang diambil dari laporan keuangan bulanan BSM tahun 2008-2011.

c. ROA

ROA digunakan untuk mengetahui kemampuan bank untuk memperoleh keuntungan (laba sebelum pajak) yang dihasilkan dari rata-rata total aset bank yang bersangkutan.48 Yang diambil dari laporan keuangan bulanan BSM tahun 2008-2011.

d. Profit Sharing Deposito mudharabah

Profit Sharing Deposito mudharabah adalah pembagian keuntungan yang diberikan bank kepada nasabah atas investasi yang dilakukan berdasarkan prinsip bagi hasil dimana pengambilannya berdasarkan jangka waktu yang telah ditentukan. Yang diambil dari laporan keuangan bulanan BSM tahun 2008-2011.

46 Muhammad Syafii Antonio, Bank Syari’ah dari teori ke praktek,Jakarta Gema Insani

Press,2001, hlm.204

47

Muhammad Ghofur W, Potret Perbankan Syariah Indonesia terkini,cetakan pertama, Yogyakarta :Biruni Press,2007,.hlm 104

48 Popy Turlina Sri Handayani, Pengaruh Rasio Keuangan Terhadap Tingkat Bagi Hasil

Simpanan Mudharabah Bank Syariah pada PT Bank Muamalat Indonesia tahun , jurnal akuntansi dan investasi, vol X No.2, 2009, hlm. 116-126

3.3 Metode Pengumpulan Data

Metode Pengumpulan data dapat dilakukan melalui : 1. Dokumentasi

Dokumentasi adalah mencari data mengenai hal-hal atau variabel yang berupa catatan, transkip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda dan sebagainya.49

2. Studi Pustaka

Studi pustaka adalah menelaah maupun mengutip lagsung dari sumber tertulis lainnya yang berhubungan dengan masalah yang dapat di gunakan sebagai landasan teorinya. Atau dengan menggunakan fasilitas atau sarana perpustakaan untuk melengkapi data yang sudah ada.

3.4. Metode Analisis Data

Metode analisis data adalah suatu metode yang digunakan untuk mengolah hasil penelitian guna memperoleh suatu kesimpulan. Dengan melihat kerangka pemikiran teoritis, maka teknis analisis data yang digunakan dalam penelitian ini adalah analisis kuantitatif dengan menggunakan alat analisis regresi berganda.

3.4.1. Analisis Deskriptif

Analisis diskriptif merupakan analisis yang tidak berbentuk angka atau tidak dapat diukur ataupun dapat berbentuk kasus sehungga perlu penjabaran lebih luas. Statistik diskriptif adalah penyajian data secara numerik.

49

Suharsimi Arikunto, Prosedur Penelitian Kuantitatif Suatu Pendekatan Praktik, Jakarta: PT Rineka Cipta, 2006, hlm.129.

3.4.2. Asumsi Klasik

Sebelum dilakukan pengujian dari regresi berganda variabel-variabel penelitian di uji apakah memenuhi asumsi klasik persamaan regresi berganda yaitu memenuhi asumsi normalitas, tidak adanya heterokedastisitas, autokorelasi, dan multikolinieritas, Apabila hal tersebut tidak ditemukan maka asumsi klasik regresi telah terpenuhi.

3.4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, antara variabel bebas terdistribusi secara normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya adalah :

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Dalam penelitian ini uji normalitas secara statistik menggunakan alat analisis One Sample Kolmogorov-Smirnov. Pedoman yang digunakan dalam pengambilan kesimpulan adalah sebagai berikut :

1. Jika nilai sig (2-tailed) > 0,05 : maka distribusi data normal. 2. Jika nilai sig (2-tailed) < 0,05 : maka distribusi data tidak normal.

3.4.2.2. Uji Multikolinieritas

Uji Multikolinieritas dilakukan untuk melihat adanya keterkaitan antara variabel independen atau dengan kata lain setiap variabel independen dijelaskan oleh variabel independen lainya. jika terjadi korelasi maka terdapat problem multikolinieritas. Model regresi yang baik harusnya tidak terjadi korelasi diantara variabel independen. Untuk mengetahui ada tidaknya multikolinieritas menurut perhitungan yang dilakukan dengan program SPSS dapat diketahui dengan berpedoman besaran VIF yang kurang dari 10 dan tidak ada nilai tolerance yang kurang dari 0.1 menandakan tidak terjadi multikolinieritas.50

3.4.2.3. Uji Autokorelasi

Pengujian autokorelasi digunakan untuk mengetahui apakah terjadi korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Autokorelasi sering terjadi pada sampel dengan data time series dengan n-sampel item seperti perusahaan, orang, wilayah, dan lain sebagainya.

Model regresi yang baik adalah regresi yang bebas dari autokorelasi yaitu didaerah no autocorelasi (du<dw<4-du). Untuk mendeteksi adanya autokorelasi dapat dilakukan melalui pengujian terhadap nilai uji Durbin–Watson (uji DW).51

Dengan ketentuan sebagai berikut :

50

Imam Ghozali, Apilkasi Analisis Multivariate Dengan Program SPSS, Semarang: Undip,2006, hlm.96

51

Table 3.1

Hipotesis nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif No decetion dl≤ d ≤ du

Tidak ada autokorelasi negative Tolak 4 – dl < d < 4

Tidak ada autokorelasi negative No decetion 4 – du 4≤ d ≤ – dl

Tidak ada autokorelasi, positif atau

negative Tidak ditolak du< d < 4 – du

3.4.2.4. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah model regresi terjadi ketidaksamaan variance dari residual satu pengamatan kepengamatan lain. Model regresi yang baik adalah jika tidak terjadi Heteroskedastisitas.

Dasar analisis adalah :

a. jika ada pola tertentu, seperti titik-titik yang ada membentuk suatu pola tertentu yang teratur ( bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas.

b. jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.4.3. Uji Hipotesis

3.4.3.1. Analisis regresi berganda

Dalam penelitian ini digunakan metode kuantitatif dengan alat analisis regresi berganda. Dalam analisis regresi berganda untuk menguji hipotesis yang telah diajukan, dan untuk mengolah dan membahas data yang diperoleh. Persamaan regresi berganda dalam penelitian ini adalah sebagai berikut: