Volume 1 Nomor 2 Desember 2017 141

PENGARUH GOOD GOVERNANCE, PENERAPAN STANDAR

AKUNTANSI PEMERINTAH, SISTEM PENGENDALIAN INTERNAL

PEMERINTAH DAN KOMPETENSI APARATUR PEMERINTAH

TERHADAP KUALITAS LAPORAN KEUANGAN PEMERINTAH

PADA SATUAN KERJA KEMENTERIAN PARIWISATA

Desmaria Puji Kesuma, Choirul Anwar, Darmansyah

Magister Akuntansi Universitas Pancasila Email: desmaria.kesuma@gmail.com

ABSTRAK: Hasil laporan audit BPK RI dari tahun 2013 sampai 2014 Kementerian pariwisata mendapatkan opini Tidak Menyatakan

Pendapat (TMP) dibandingkan dengan tahun sebelumnya, untuk tahun 2015 opini WTP. Penelitian ini bertujuan untuk mengetahui pengaruh good governance, standar akuntansi pemerintrah, sistem pengendalian internal, dan aparatur pemerintah terhadap kualitas laporan keuangan. Penelitian ini menggunakan metode survey. Teknik pengambilan simple random sampling, dengan jumlah sampel sebanyak 100 orang. Uji hipotesis menggunakan regresi linear berganda. Hasil penelitian menunjukkan good governance secara parsial berpengaruh tidak signifikan terhadap kualitas laporan keuangan, Standar Akuntansi Pemerintah secara parsial berpengaruh tidak signifikan terhadap kualitas laporan keuangan, sistem pengendalian internal pemerintah mempunyai pengaruh positif signifikan terhadap kualitas laporan keuangan dan aparatur pemerintah berpengaruh negatif tidak signifikan terhadap kualitas laporan keuangan. Good governance, penerapan standar akuntansi pemerintah, sistem pengendalian internal, dan kompetensi aparatur pemerintah secara simultan berpengaruh signifikan terhadap kualitas laporan keuangan. Hal ini menunjukkan bahwa terdapat sinergi antara sistem pengendalian internal pemerintah dalam pencapaian kualitas laporan keuangan di lingkungan Kementerian Pariwisata.

Kata Kunci: Good Governance, Standar Akuntansi Pemerintah, Sistem Pengendalian Internal Pemerintah dan Aparatur Pemerintah, Kualitas Laporan Keuangan Pemerintah

ABSTRACT: The result of the BPK RI audit report that from 2013 to 2014 the Ministry of Tourism got an opinion of Not Declaring

Opinion (TMP) compared to the previous year, for the year 2015 opinion of the PAP. This study aimed to get empirical evidence about the influence of good governance, accounting standards pemerintrah, internal control systems, and government officials on the quality of the financial statements. This study used survey method. Simple random sampling method, with a total sample of 100 people. Test the hypothesis using multiple linear regression. The results showed a partial good governance has no effect on the quality of the financial statements, the Government Accounting Standards partially has no effect on the quality of financial reporting, internal control systems of government have a positive effect on the quality of financial reports and government officials a negative effect on the quality of the financial statements. This shows that there are synergies between the internal control system of the government in achieving the quality of financial reporting in the Ministry of Tourism.

Keywords: Good Governance, Government Accounting Standards, Internal Control Systems Government and Government Reform, Quality of Government Financial Statements

PENDAHULUAN

Latar belakang penelitian ini adalah hasil laporan audit BPK RI menyampaikan bahwa laporan keuangan yang terdiri Laporan realisasi Anggaran (LRA), Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL), Neraca, Laporan Operasional (LO), Laporan Arus Kas (LAK), Laporan Perubahan Ekuitas (LPE) dan Catatan Atas Laporan Keuangan (CaLK) dari tahun 2013 sampai dengan tahun 2014 Kementerian Pariwisata mendapatkan opini Tidak Menyatakan Pendapat (TMP) dibandingkan dengan tahun sebelumnya, untuk tahun 2015 opini WTP, berikut merupakan opini atas Laporan Keuangan yang didapat pada Kementerian Pariwisata.

Berdasarkan analisis yang penulis lakukan, ditemukan banyak faktor yang menyebabkan Laporan

Keuangan Kementerian Pariwisata tahun 2013 dan 2014 memperoleh opini Tidak Memberikan Pendapat (disclaimer opinion). Faktorfaktor tersebut antara lain Laporan Keuangan disusun belum sesuai dengan Standar Akuntansi Pemerintahan (SAP), belum berfungsinya dengan baik sistem pengendalian intern, catatan inventaris milik negara/daerah belum tertata dengan baik dan tertib, pengadaan barang yang belum mengikuti ketentuan yang berlaku, dan kurang memadainya kapasitas SDM pengelola keuangan.

Penelitian ini bertujuan untuk mengetahui pengaruh good governance, standar akuntansi pemerintrah, sistem pengendalian internal, dan aparatur pemerintah terhadap kualitas laporan keuangan.

Penerapan good governance, menuntut pemerintah untuk dapat memberikan informasi yang

141 146 Keuangan Pemerintah Pada Satuan Kerja Kementerian Pariwisata

Volume 1 Nomor 2 Desember 2017 142

didasarkan pada prinsip transparansi, bertanggungjawab, partisipasi, keadilan, kemandirian, mudah dipahami dan sebenarbenarnya (Cadbury, 1992 dalam Elvira Zeyn, 2011).

Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, menetapkan bahwa Penerapan SAP Berbasis Akrual pada Pemerintah Pusat/Daerah terhitung mulai Tahun 2012. Penerapan SAP dibutuhkan dalam rangka penyusunan laporan pertanggungjawaban pelaksanaan APBN/APBK berupa laporan keuangan yang terdiri dari laporan realisasi anggaran (LRA), Laporan Perubahan Saldo Anggaran Lebih (Laporan Perubahan SAL), neraca, Laporan Operasional (LO)¸ Laporan Arus Kas (LAK), Laporan Perubahan Ekuitas (LPE), dan Catatan atas Laporan Keuangan (CaLK).

Peningkatan akuntabilitas keuangan negara tercermin dari opini yang diberikan oleh Badan Pemeriksaan Negara, sangat terkait dengan efektivitas pengendalian internal yang dilakukan oleh pemerintah pusat maupun daerah. Maka dikeluarkan PP No. 60 Tahun 2008 menunjukkan adanya komitmen dari pemerintah untuk membangun sistem pengendalian internal yang memadai untuk menjamin tercapainya tujuan pemerintah secara efektif dan efisien.

Kompetensi Aparatur Pemerintah, dalam suatu organisasi tentu akan dibuat pembagian kerja, sehingga organisasi tersebut bias berjalan efektif dan efesien. Pembagian tersebut tentu didasarkan pada berbagai pertimbangan yang dianggap akan mempermudah pekerjaan tersebut. Salah satunya yaitu pertimbangan SDM yang ditempatkan harus memiliki kemampuan yang sesuai dengan tugas pokok dan fungsi yang telah ditetapkan di awal.

Laporan keuangan pemerintah yang dihasilkan melalui proses akuntansi merupakan bentuk transparasi dan akuntabilitas pengelolaan keuangan publik, oleh karena itu selain tenagatenaga akuntansi terampil, juga dibutuhkan adanya sistem dan prosedur pembukuan yang memadai dan kebijakan akuntansi sebagai pedoman dalam mengelola keuangan. Untuk menghasilkan laporan keuangan yang berkualitas pemerintah harus memenuhi sistem pembukuan mengikuti standar akuntansi pemerintah. Berikut ini digambarkan skema keterkaitan antar variabel penelitian.

Gambar 1. Skema Pengaruh Good Governance,

Standar Akuntansi Pemerintah, Pengendalian Internal Audit, Kompetensi Aparatur Pemerintah terhadap Kualitas Laporan Keuangan

Pengaruh Good Governance terhadap Kualitas Laporan Keuangan

Azlim, Darwanis, Usman Abu Bakar (2012) pengaruh good governance terhadap Kualitas Informasi Keuangan menunjukkan bahwa good

governance berpengaruh simultan terhadap kualitas

informasi keuangan. berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

H1: Good Governance berpengaruh secara parsial terhadap Kualitas Laporan Keuangan

Pengaruh Standar Akuntansi Pemerintahan terhadap Kualitas Laporan Keuangan

Daniel Kartika Adhi dan Yohanes Suhardjo (2013) Pengaruh Standar Akuntansi Pemerintah, Kualitas Aparatur Pemerintah terhadap Kualitas Laporan Keuangan menunjukkan bahwa Penerapan Standar Akuntansi Pemerintah berpengaruh terhadap Kualitas Laporan keuangan, berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut: H2: Penerapan Standar Akuntansi Pemerintahan

berpengaruh secara parsial terhadap Kualitas Laporan Keuangan

Pengaruh Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan

Dian Irma Diani (2009) melakukan penelitian mengenai Pemahaman Akuntansi, Sistem informasi Akuntansi dan Sistem Pengendalian Internal terhadap Kualitas Laporan Keuangan dan hasil penelitiannya menunjukkan bahwa Peran Internal Audit berpengaruh signifikan positif terhadap kualitas laporan keuangan pemerintah daerah, berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

141 146 Keuangan Pemerintah Pada Satuan Kerja Kementerian Pariwisata

Volume 1 Nomor 2 Desember 2017 143

H3: Sistem Pengendalian Internal berpengaruh secara parsial terhadap Kualitas Laporan Keuangan

Pengaruh Aparatur Pemerintah terhadap Kualitas Laporan Keuangan

Aditya Rachman Prasetya mengenai Kapasitas SDM, Teknologi Informasi, Pengendalian Intern Akuntansi dan GCG terhadap terhadap ketepatan dan kepatuhan pelaporan keuangan pemerintah menunjukkan Kapasitas SDM, Pemanfaatan Teknologi Informasi, Pengendalian Intern Akuntansi, GCG berpengaruh signifikan terhadap ketepatan dan kepatuhan pelaporan keuangan pemerintah, berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

H4: Kompetensi Aparatur Pemerintah berpengaruh secara parsial terhadap Kualitas Laporan Keuangan

Pengaruh Good Governance, Penerapat Standar Akuntansi Pemerintah dan Sistem Pengendalian Internal dan Kompetensi Aparatur Pemerintah terhadap Kualitas Laporan Keuangan

Tantriani Sukmaningrum (2012) membuktikan bahwa komptensi sumber daya manusia dan sistem pengendalian internal berpengaruh positif terhdap kualitas informasi laporan keuangan. Penelitian serupa juga Zuliarti (2012) yang membuktikan Sistem Pengendalian Internal berpengaruh siginifikan terhadap informasi laporan keuangan, berdasarkan uraian tersebut, maka dirumuskan hipotesis sebagai berikut:

H

5:

Good governance, Standar AkuntansiPemerintahan, Sistem Pengendalian Internal, Kualitas Aparatur Pemerintah secara simultan berpengaruh terhadap Kualitas Laporan Keuangan

METODOLOGI PENELITIAN

Dalam penelitian ini digunakan metode survei yaitu dengan mengambil sampel dari populasi penelitian. Variabel yang diteliti adalah variabel terikat Kualitas Laporan Keuangan dan variabel bebas yaitu Good Governance, Standar Akuntansi Pemerintah, Sistem Pengendalian Internal, dan Kompetensi Aparatur Pemerintah.

Populasi dalam penelitian ini adalah perencanaan dan pengelola keuangan, penyusunan laporan keuangan, bendahara, serta Satuan Pengawasan Internal yang bekerja pada Satuan Kerja Kementerian Pariwisata, yang seluruhnya berjumlah 100 orang. Desain pada penelitian ini dengan penelitian

deskriptif. Metode pemilihan sampel dalam penelitian ini dilakukan secara purposive Sampling. Teknik pengambilan data dengan penelitian ini dengan penyampaian kuesioner.

Penyampaian kuisioner dilakukan antara bulan Januari – Februari 2017. Masing – masing responden mendapat tiga set kuesioner terdiri dari satu set data responden dan dua set data yag berisi pertanyaan. Setiap variabel terdiri dari 20 pertanyaan. Responden terdiri dari 18% lakilaki dan 82% perempuan dengan usia ratarata 30 tahun, tingkat pendidikan mulai dari Diploma hingga Pasca Sarjana dan Masa Kerja mulai dari 1 (satu) tahun sampai lebih dari 10 (sepuluh) tahun.

Metode analisis data yang digunakan dalam penelitian ini adalah Metode SPSS antara pengaruh good governance, Penerapatn Standar Akuntansi Pemerintah, Sistem Pengendalian Internal dan Kompetensi Aparatur Pemerintah terhadap kualitas laporan keuangan. Model Statistik yang digunakan Analisis Regresi Berganda.

Persamaan regresi linier berganda dirumuskan:

Dimana :

Y = Kualitas Laporan Keuangan a = Konstanta

b = Koefisien Regresi X1= Good Governance

X2= Standar Akuntansi Pemerintah X3= Sistem Pengendalian Internal X4= Kompetensi Aparatur Pemerintah

HASIL DAN PEMBAHASAN

Hasil Uji Validitas dan Reliabilitas

Dari hasil uji validitas diatas dapat terlihat bahwa seluruh butir pertanyaan memiliki r hasil positif dan lebih besar dari r tabel 0,195, sehingga dapat dinayatakn valid. Nilai cronbach alpha untuk variable kualitas laporan keuangan, standar akuntansi pemerintah, sistem pengendalian internal pemerintah dan aparatur pemerintah diatas 0,6 dengan demikian item dalam instrument pengukuran dapat dinyatakan reliable. Dan untuk variable good governance kurang dari 0,6 berarti kurang baik sehingga dapat disimpulkan bahwa keseluruhan item dalam intrumen pengukuran dapat dinyatakan tidak reliabel.

141 146 Keuangan Pemerintah Pada Satuan Kerja Kementerian Pariwisata

Volume 1 Nomor 2 Desember 2017 144

Hasil Uji Statistik Deskriptif

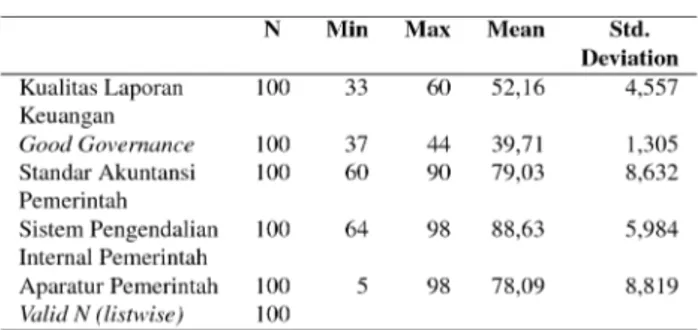

Hasil uji statistik deskriptif disajikan pada Tabel 1 berikut:

Tabel 1. Nilai Minimum, Maksimum, Ratarata, dan Standar Deviasi

1. Dilihat dari variabel kualitas laporan keuangan menjelaskan dari 100 responden, terdapat paling sedikit 33 responden, paling banyak 60 responden dan ratarata 52 responden yang memahami kualitas laporan keuangan, sedangkan 5 responden lain nya raguragu.

2. Dilihat dari variabel good governance menjelaskan dari 100 responden, terdapat paling sedikit 37 responden, paling banyak 44 responden dan ratarata 40 responden yang memahami kualitas laporan keuangan, sedangkan 1 perusahaan lain nya ragu ragu.

3. Dilihat dari variable standar akuntansi pemerintah menjelaskan dari 100 responden, terdapat paling sedikit 60 responden, paling banyak 90 responden dan ratarata 70 responden yang memahami kualitas laporan keuangan, sedangkan 9 responden lain nya raguragu.

4. Dilihat dari variabel system pengendalian internal pemerintah menjelaskan dari 100 responden, terdapat paling sedikit 64 responden, paling banyak 98 responden dan ratarata 89 responden yang memahami kualitas laporan keuangan, sedangkan 6 responden lain nya raguragu.

5. Dilihat dari variabel kompetensi aparatur pemerintah menjelaskan dari 100 responden, terdapat paling sedikit 5 responden, paling banyak 98 responden dan ratarata 78 responden yang memahami kualitas laporan keuangan, sedangkan 9 responden lain nya raguragu.

Hasil Uji Asumsi Klasik–Normalitas

Uji normalitas residual dengan Kolmogorov Smirnov Test disajikan pada Tabel 2 berikut:

Tabel 2. OneSample KolmogorovSmirnov Test

Pada kolom Unstandardized Residual, nilai signifikansi (Asymp. Sig. 2tailed) bernilai 0,200. Syarat yang harus dipenuhi agar data berdistribusi normal nilai signifikansi tersebut lebih besar dari 0,05 (error), maka dapat disimpulkan bahwa nilai residual tersebut berdistribusi normal.

Hasil Uji Asumsi Klasik –Multikolineritas

Uji multikolinearitas disajikan pada Tabel 3 berikut:

Tabel 3. Hasil Uji Multikolineritas

Semua nilai Tolerance dari masingmasing variabel bebas adalah lebih dari 0,1. Sedangkan untuk nilai VIF dapat diketahui bahwa nilai VIF untuk variabel good governance, standar akuntansi pemerintah, sistem pengendalian internal pemerintah, sistem pengendalian internal pemerintah dan aparatur pemerintah berturutturut adalah sebesar 1,032, 1,141, 1,174 dan 1,074 nilai VIF untuk semua variabel independen tersebut kurang dari 5. Nilai

Tolerance dan nilai VIF maka dapat disimpulkan

pada model regresi tidak ditemukan adanya hubungan multikolinearitas pada model regresi.

Hasil Analisis Regresi Berganda

Hasil analisis regresi berganda disajikan pada Tabel 4 berikut:

Tabel 4.

Tabel Uji Regresi Coefficientsa141 146 Keuangan Pemerintah Pada Satuan Kerja Kementerian Pariwisata

Volume 1 Nomor 2 Desember 2017 145

Dengan melihat tabel diatas, dapat disusun persamaan regresi linear berganda sebagai berikut:

Persamaan regresi diatas mempunyai makna sebagai berikut:

1. Jika good governance (X1), SAP (X2), SPIP (X3) dan aparatur pemerintah (X4) sama dengan nol, maka nilai kualitas laporan keuangan (Y) sebesar 21,610. 2. Nilai koefisien yang positif menunjukkan bahwa good governance berpengaruh positif tehadap kualitas laporan keuangan. Hal ini menunjukkan setiap kenaikan 1 poin dari good governance dan variabel tetap lainnya, maka menyebabkan kenaikan kualitas laporan keuangan yang diterima sebesar 0,247 poin, dan sebailknya.

3. Nilai koefisien yang positif menunjukkan bahwa SAP berpengaruh positif terhadap kualitas laporan keuangan. Hal ini menunjukkan setiap kenaikan 1 poin dari SAP dan variabel tetap lainnya, maka akan menyebabkan kenaikan kualitas laporan keuangan diterima sebesar 0,096 poin, dan sebaliknya.

4. Nilai koefisien yang positif menunjukkan bahwa SPIP berpengaruh positif terhadap kualitas laporan keuangan. Hal ini menunjukkan setiap kenaikan 1 poin dari SPIP dan variabel tetap lainnya, maka akan menyebabkan kenaikan kualitas laporan keuangan sebesar 0,21 poin, dan sebaliknya.

5. Nilai koefisien yang negatif menunjukkan bahwa aparatur pemerintah berpengaruh negatif terhadap kualitas laporan keuangan. Hal ini menunjukkan setiap kenaikan 1 poin dari aparatur pemerintah dan variabel tetap lainnya, maka akan menyebabkan penurunan kualitas laporan keuangan sebesar 0,70 poin, dan sebaliknya.

Hasil Analisis Koefisien Determinasi (R2)

Hasil analisis koefisien determinasi disajikan pada Tabel 5 berikut:

Tabel 5. Hasil Uji Determinasi (Model Summary)

Sumber: Data primer yang diolah peneliti

Nilai adjusted R square begitu 0,147 berarti 14,7 % variasi kualitas laporan keuangan dapat dijelaskan oleh variabel good governance, penerapan standar akuntansi pemerintah, sistem pengendalian internal, dan kompetensi aparatur pemerintah, sisanya 85,3 % dijelaskan oleh faktorfaktor lain yang tidak dimasukkan dalam model regresi. Selain itu, variabel yang digunakan dalam penelitian ini hanya

mengggunakan 2 variabel dari faktor internal kementerian saja, dan 2 variabel dari faktor eksternal sehingga hasil penelitian tidak dapat menggambarkan situasi secara keseluruhan.

Hasil Uji Statistik t

Berdasarkan Tabel 4 di atas, dapat dijelaskan sebagai berikut :

1. Pengaruh good governance terhadap kulaitas laporan keuangan. Hal ini dapat diinterpretasikan bahwa good govermance secara parsial mempunyai pengaruh tidak signifikan terhadap kualitas laporan keuangan, dengan demikian H1ditolak.

2. Penerapan standar akuntansi pemerintah terhadap kualitas laporan keuangan. Hal ini dapat diinterpretasikan bahwa standar akuntansi pemerintah secara parsial mempunyai pengaruh tidak signifikan terhadap kualitas laporan keuangan, dengan demikian H2ditolak.

3. Pengaruh sistem pengendalian internal pemerintah terhadap kualitas laporan keuangan. Hal ini dapat diinterpretasikan bahwa sistem pengendalian internal pemerintah berpengaruh signifikan terhadap kualitas laporan keuangan, dengan demikian H3diterima. 4. Pengaruh kompetensi aparatur pemerintah terhadap kualitas laporan keuangan. Hal ini dapat diinterpretasikan kompetensi aparatur pemerintah berpengaruh tidak signifikan terhadap kualitas laporan keuangan, dengan demikian H4ditolak.

Hasil Uji Statistik F

Uji secara simultan disajikan pada Tabel 6 berikut:

Tabel 6. Hasil Uji F

Sumber: Data primer yang diolah peneliti

Dalam penelitian ini nilai signifikansi F statistik sebesar 0,004 < 0,05, dapat dikatakan model regresi dalam penelitian ini telah memenuhi uji Goodness of Fit. Variabel good governance, penerapan standar akuntansi pemerintah, sistem pengendalian internal, dan kompetensi aparatur pemerintah secara simultan berpengaruh signifikan terhadap kualitas laporan keuangan, degan demikian H5diterima.

141 146 Keuangan Pemerintah Pada Satuan Kerja Kementerian Pariwisata

Volume 1 Nomor 2 Desember 2017 146

PENUTUP

Kesimpulan

Secara persial good governance berpengaruh tidak signifikan terhadap kualitas laporan keuangan. Standar akuntansi pemerintah secara parsial mempunyai pengaruh tidak signifikan terhadap kualitas laporan keuangan. Sistem pengendalian internal pemerintah secara parsial mempunyai pengaruh positif signifikan terhadap kualitas laporan keuangan. Kompetensi aparatur pemerintah secara parsi berpengaruh tidak signifikan terhadap kualitas laporan keuangan. Variabel good governance,

penerapan standar akuntansi pemerintah, sistem pengendalian internal, dan kompetensi aparatur pemerintah secara simultan berpengaruh signifikan terhadap kualitas laporan keuangan, degan demikian H5diterima.

SaranSaran

Untuk penelitian selanjutnya sebaiknya tidak hanya terbatas di satu kementerian saja, sehingga hasil penelitian diharapkan dapat memberikan kontribusi pada kementerian/lembaga. Menambahkan jumlah responden yang mengisi kuesioner. Melengkapi kuesioner dengan wawancara, agar responden yang tidak teliti dan kurang memahami pertanyaan dalam kuesioner dapat lebih akurat dan konsisten dalam memberikan jawaban. Sehingga diharapkan akan memberikan kontribusi informasi yang lebih valid. Kementerian pariwisata perlu mengimplementasikan standar akuntansi pemerintah secara menyeluruh dengan memperhatikan peraturan perundangundangan yang relevan dalam penyusunan laporan keuangan. Kompetensi aparatur pemerintah perlu mengimplementasikan melalui perekrutan pegawai dengan syarat pekerjaan (job requirement) yang jelas untuk bidang akuntansi dan keuangan, menempatkan mereka sesuai dengan keahliannya (the

right man on the right job), serta mengirimkan

pegawai yang bersangkutan untuk mengikuti bimbingan teknis dan sosialisasi yang berkaitan dengan akuntansi, keuangan maupun perpajakan.

DAFTAR PUSTAKA

Aditya Rachman, Prasetyo. Pengaruh Kapasitas Sumber Daya Manusia, Pemanfaatan Teknologi Informasi, Pengendalian Interen Akuntansi dan Good Corporate Governance Terhadap Keterandalan Dan Ketepatwaktuan Pelaporan Keuangan Pemerintah (Studi Empiris Pada 32 Satuan Kerja di Polda Jambi). Skripsi. Universitas Jambi. Jambi. 2010.

Azlim, Darwanis, Usman Abu Bakar. Pengaruh Penerapan Good

Governance dan Standar Akuntansi Pemerintah terhadap Kualitas Informasi Keuangan SKPD di Kota Banda Aceh. Jurnal Akuntansi, Vol.1. Hal: 1 – 14. 2012.

Comitte of sponsoring organizations (COSO) of the Treadway Commission. Internal Control – Integrated Framework. COSO. New York. 1992.

Daniel Kartika Adhi, Yohanes Suhardjo. Pengaruh Penerapan Standar Akuntansi Pemerintah dan Kualitas Aparatur Pemerintah Daerah terhadap kualitas Laporan Keuangan 9Studi Kasus pada Kemnterian Kota Tual). Jurnal STIE Semarang, Vol.5. No.3. 2013.

Desi Indriasari, Ertambang Nahartyo. Pengaruh kapasitas SDM, Pemanfaatan Teknologi Informasi dan Pengendalian Intern Akuntansi terhadap Keterandalan dan Ketepatwaktuan Pelaporan Keuangan Pemerintah Daerah, Studi pada Pemerintah kota Palembang dan Kabupaten Ogan Ilir. Jurnal Akuntansi. 2009.

Diani, Dian Irma. Pengaruh Pemahaman Akuntansi, Pemanfaatan Sistem Informasi Akuntansi Keuanga Daerah dan Peran Internal Audit terhadap Kualitas Laporan Keuangan Pemerintah. Skripsi. Universitas Negeri Padang. Padang. 2009.

Dhany Apriansyah. Pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, dan pengendalian internal akuntansi terhadap nilai informasi pelaporan keuangan pemerintah (studi empiris pada satuan kerja perangkat daerah kota Bengkulu). Bengkulu. 2010. Ghozali, Imam. Aplikasi Analisis Multivariate dengan Program

SPSS. Edisi keempat. Badan Penerbit UNDIP. Semarang. 2006.

http://www.bpkp.go.id/konten/419/AkuntabilitasPelaporan Keuangan.bpkp)

LAN, BPKP. Pengukuran kinerja instansi pemerintah, Modul Sosialisasi Sistem Akuntabilitas Kinerja Instansi Pemerintah (AKIP). Lembaga Administrasi Negara. Jakarta. 2006.

Mardiasmo Akuntansi Sektor Publik. Andi. Yogyakarta. 2002. Noerdiawan, Dedi. Akuntansi Pemerintahan. Salemba Empat.

Jakarta. 2007.

Priyanto, Duwi. Paham Analisa Statistik Data dengan SPSS. Mediakom. Yogyakarta. 2010.

Republik Indonesia. Peraturan Pemerintah Nomor 24 Tahun 2005 tentang Standar Akuntansi Pemerintah.

Republik Indonesia. UndangUndang Nomor 17 Tahun 2003 tentang Keuangan Negara

Republik Indonesia. UndangUndang Nomor 33 Tahun2004 tentang Pertimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah

Republik Indonesia. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah.

Sugiyono. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Alfabeta. Bandung. 2008.

Sugmaningrum, Tantriani. Analisis FaktorFaktor yang Mempengaruhi Kualitas Laporan Keuangan Pemerintah Daerah (Studi Empiris pada Pemerintahan Kabupaten dan Kota Semarang). Universitas Diponogoro. Semarang. 2012. Supranto. Statistik Teori dan Aplikasi. Erlangga. Jakarta. 2001. World Bank. Mainstreaming Anticorruption Activities in World

Bank Assistance: A Review of Progress since 1997. World Bank. Washington D.C.. 2004.

Zeyn, Elvira. Pengaruh Good Governance dan Standar Akuntansi Pemerintahan Terhadap Akuntabilitas Keuangan dengan Komitmen Organisasi Sebagai Pemoderasi. JurnalAkuntansi Universitas Pasundan. 2011.

Zuliarti. Sumber Daya Manusia, Sistem Pengendalian Intern dan Teknologi Informasi Terhadap Nilai Informasi Pelaporan Keuangan. Skripsi. Universitas Muara Kudus. 2012.