Jurnal Ilmiah Berkala Enam Bulanan, ISSN 1410 – 1831 Analisis Fundamental Terhadap Return Saham Pada

Periode Bullish Dan Bearish Indeks Harga Saham Gabungan

Oleh :

Budi Rusman Jauhari2 & Basuki Wibowo3 ABSTRAK

Investor yang menanamkan dana di pasar modal harus mampu memanfaatkan semua informasi untuk menganalisa pasar dan investasinya dengan harapan memperoleh keuntungan yang maksimal atau meminimalkan resiko. Analisis fundamental dengan rasio keuangan merupakan suatu cara dalam upaya pemilihan jenis saham yang layak untuk dijadikan lahan investasi. Suatu keadaan pasar tertentu (bullish/bearish) akan mempengaruhi keputusan yang sebaiknya harus diambil oleh investor. Berdasarkan hal tersebut, maka perlu dilihat saham dengan karakteristik bagaimana yang akan memaksimalkan return pada saat bullish atau meminimalkan resiko pada saat bearish.

Penelitian ini dilakukan pada saat Indeks Harga Saham Gabungan mengalami periode bullish (sepanjang tahun 1999) dan pada saat Indeks Harga Saham Gabungan mengalami periode bearish (mulai Januari 2000 sampai dengan April 2001). Analisis fundamental yang dilakukan yaitu dengan menganalisa rasio keuangan perusahaan yang diwakili oleh Price Earning Ratio, Price to Book Value Ratio, Debt to Total Equity, dan Return On Equity. Pengujian dilakukan dengan model statistik regresi linear berganda dengan pengujian t, F dan korelasi linear berganda terhadap return saham sebagai variabel dependen dengan komponen rasio keuangan sebagai variabel independen dengan tingkat kepercayaan 95%.

Dari hasil pengujian diperoleh kesimpulan bahwa analisis fundamental dengan rasio keuangan secara bersama-sama memiliki pengaruh yang signifikan terhadap return saham baik pada periode bullish maupun pada periode bearish. Pengujian secara parsial memberikan kesimpulan bahwa Price to Book Value Ratio memiliki pengaruh negatif signifikan terhadap return saham pada periode bullish dan bearish, Return On Equity memiliki pengaruh positif signifikan terhadap return saham pada periode bullish dan bearish. Sedangkan Price Earning Ratio dan Debt to Total Equity tidak mempunyai pengaruh signifikan terhadap return saham baik pada periode bullish maupun pada periode bearish.

Keywords : PER, PBVR, DTE, ROE, Bullish, Bearish 2 Mantan mahasiswa Jurusan Akuntansi FE Unila 3 Dosen Jurusan Akuntansi FE Unila

Jurnal Akuntansi dan Keuangan, Vol. 9 No. 2, Juli 2004 I. PENDAHULUAN

Pergerakan harga saham di bursa efek umumnya diramalkan pemodal dan pialang dengan analisis teknikal dan fundamental. Analisis teknikal adalah sebuah metode peramalan gerak harga saham, indeks atau instrumen keuangan lainnya dengan menggunakan grafik berdasarkan data historis (Fakhruddin, Firmansyah dan Hadianto, 2001: 21). Sedangkan analisis fundamental adalah suatu metode peramalan harga saham dengan mempelajari kinerja perusahaan (Ghozali dan Sugianto, 2002). Analisis fundamental menganggap bahwa harga saham merupakan refleksi dari nilai perusahaan yang bersangkutan. Oleh karena itu, dalam melakukan penelitian suatu saham melalui pendekatan fundamental dapat digunakan

informasi akuntansi dengan teknik analisis rasio keuangan yang merupakan hasil perhitungan lebih lanjut dari laporan keuangan (Subekti, 1999: 34).

Secara psikologis, pemodal cenderung memilih saham-saham yang harganya rendah pada periode bullish dengan harapan pada kondisi ini harga-harga saham akan terus naik atau akan mengalami apresiasi. Pada pasar bearish (menurun) pemodal cenderung menjual sahamnya dalam jumlah sedikit karena mereka memiliki keyakinan bahwa harga-harga saham akan terus turun (Ghozali dan Sugiyanto, 2002).

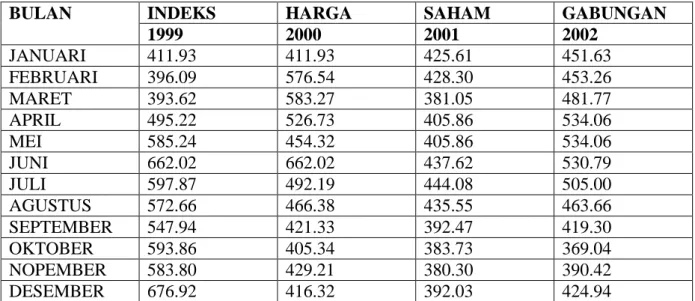

Tabel 1. Indeks Harga Saham Gabungan Bulanan Tahun 1999 s.d. Tahun 2002 BULAN INDEKS HARGA SAHAM GABUNGAN

BULAN INDEKS HARGA SAHAM GABUNGAN

1999 2000 2001 2002 JANUARI 411.93 411.93 425.61 451.63 FEBRUARI 396.09 576.54 428.30 453.26 MARET 393.62 583.27 381.05 481.77 APRIL 495.22 526.73 405.86 534.06 MEI 585.24 454.32 405.86 534.06 JUNI 662.02 662.02 437.62 530.79 JULI 597.87 492.19 444.08 505.00 AGUSTUS 572.66 466.38 435.55 463.66 SEPTEMBER 547.94 421.33 392.47 419.30 OKTOBER 593.86 405.34 383.73 369.04 NOPEMBER 583.80 429.21 380.30 390.42 DESEMBER 676.92 416.32 392.03 424.94 Sumber : JSX Statistic 1999, 2000, 2001, 2002.

Dari data di atas terlihat bahwa pada periode Maret 1999 sampai dengan Desember 1999 Indeks Harga Saham Gabungan (IHSG) mengalami periode bullish. Sepanjang periode tersebut IHSG terus mengalami peningkatan yang cukup signifikan. Hal lain yang mengindikasikan bahwa periode tersebut IHSG mengalami bullish adalah terjadi kenaikan upthrust yaitu dari 662.02 pada bulan Juni 1999 menjadi 676.92 pada bulan Desember 1999. Meskipun pada bulan Juli, Agustus dan September 1999 mengalami penurunan, penurunan tersebut tidak signifikan apabila dibandingkan dengan kenaikan IHSG.

Mulai bulan Januari 2000 sampai dengan bulan April 2001 IHSG mengalami periode bearish. Hal ini terlihat dari adanya penurunan Indeks yang cukup signifikan. Ciri lain dari adanya periode bearish pada periode tersebut adalah indeks tertinggi pada periode upthrust kedua pada bulan Juni 2000 lebih rendah dari pada indeks tertinggi pada upthrust pertama. Dengan informasi Indeks Harga Saham Gabungan diharapkan akan memberikan informasi kepada investor tentang keadaan pasar yang sedang terjadi yang akan menentukan langkah-langkah investasi selanjutnya.

Suatu kondisi pasar tertentu (bullish atau bearish) akan mempengaruhi langkah-langkah dan keputusan investasi. Dalam kondisi tersebut, harus ditemukan saham dengan rasio keuangan bagaimana yang akan memberikan peluang atau prospek untuk memperoleh return yang maksimal dengan tingkat resiko tertentu atau bagaimana saham akan memberikan resiko yang lebih kecil dengan tingkat return tertentu.

Berdasarkan uraian diatas, yang menjadi permasalahan dalam penelitian ini adalah:

Berapa besar pengaruh analisis fundamental terhadap return saham pada periode bullish dan bearish dan bagaimanakah analisis fundamental berpengaruh terhadap return saham pada periode bullish dan bearish.

Dalam proses penelitian dilakukan pembatasan masalah sebagai berikut:

a. Analisis fundamental diwakili oleh rasio keuangan, yaitu Price Earning Ratio, Price to Book Value Ratio, Debt to Total Equity, Return On Equity.

b. Periode bullish dan bearish ditentukan sesuai dengan yang dikemukakan oleh Sawidji Widoatmodjo, S.E. dengan menggunakan data penutupan bulanan Indeks Harga Saham Gabungan periode Januari 1999 sampai dengan Desember 2002.

Tujuan penelitian ini adalah untuk menentukan saham dengan rasio keuangan tertentu dalam upaya pembentukan portofolio yang paling baik dalam keadaan bullish dan bearish Indeks Harga Saham Gabungan yang akan memberikan keuntungan yang maksimal dan mengurangi resiko yang mungkin dihadapi.

II. HIPOTESIS

2.1 Analisis Fundamental

E. A. Koetin (1997: 413) menyatakan bahwa nilai sebuah saham sesungguhnya ditentukan oleh kondisi fundamental emiten yang meliputi; laba, pertumbuhan penjualan, aktiva dan prospek emiten.

Rasio keuangan yang digunakan untuk menganalisa saham dalam penelitian ini adalah Price Earning Ratio (PER), Price to Book Value Ratio (PBV), Debt to Total Equity (DTE), Return On Equity (ROE).

Price Earning Ratio (PER) mengindikasikan besarnya dana yang dikeluarkan oleh investor untuk memperoleh setiap rupiah laba perusahaan. Perusahaan yang memungkinkan pertumbuhan yang lebih tinggi biasanya mempunyai PER yang besar, demikian pula sebaliknya (Gibson, 1992:380-381).

PER menunjukkan perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima (Harahap, 2001:310) Semakin tinggi rasio ini menunjukkan bahwa investor mengharapkan pertumbuhan dividen yang tinggi, saham memiliki resiko yang rendah dan investor puas dengan pendapatan yang tinggi serta perusahaan mengharapkan pertumbuhan dividen daripada proporsi laba yang tinggi. Berdasarkan hal tersebut disusun hipotesis:

H1 : Price Earning Ratio (PER) berpengaruh positif signifikan terhadap return saham pada periode bullish Indeks Harga Saham Gabungan.

H2 : Price Earning Ratio (PER) berpengaruh positif signifikan terhadap return saham pada periode bearish Indeks Harga Saham Gabungan. Price to Book Value Ratio (PBV) menggambarkan seberapa besar pasar menghargai nilai buku suatu saham. Semakin besar rasio ini menggambarkan kepercayaan pasar akan prospek perusahaan tersebut (Darmadji dan

Fakhrudin, 2001:303). Menurut Bodie, Kane dan Markus (1996: 576) bahwa analis pasar modal mempertimbangkan suatu saham dengan rasio PBV yang rendah merupakan investasi yang aman. Berdasarkan penjelasan diatas, maka disusun hipotesis:

H3 : Price to Book ValueRatio (PBV) berpengaruh negatif signifikan terhadap return saham pada periode bullish Indeks Harga Saham Gabungan.

H4 : Price to Book Value Ratio (PBV) berpengaruh negatif signifikan terhadap return saham pada periode bearish Indeks Harga Saham Gabungan. Debt to Total Equity (DTE) menggambarkan sampai sejauh mana modal pemilik dapat menutupi hutang-hutang kepada pihak luar. Semakin kecil rasio ini semakin baik (Harahap, 2001:303).

Berdasarkan hal diatas, maka disusun hipotesis:

H5 : Debt to Total Equity (DTE) berpengaruh negatif signifikan terhadap return saham pada periode bullish Indeks Harga Saham Gabungan.

H6 : Debt to Total Equity (DTE) berpengaruh negatif signifikan terhadap return saham pada periode bearish Indeks Harga Saham Gabungan. Return On Equity (ROE) menunjukkan berapa persen diperoleh laba bersih bila diukur dari modal pemilik. Semakin besar rasio ini semakin baik. (Harahap, 2001:305) Berdasarkan penjelasan diatas, maka ditetapkan hipotesis: H7 : Return On Equity (ROE) berpengaruh positif signifikan terhadap return saham pada periode bullish Indeks Harga Saham Gabungan.

H8 : Return On Equity (ROE) berpengaruh positif signifikan terhadap return saham pada periode bearish Indeks Harga Saham Gabungan.

2.2 Penelitian-penelitian sebelumnya yang berkaitan dengan analisis finansial (rasio keuangan) dan return saham.

A. Penelitian di Luar Negeri

1. Penelitian Ou dan Penman (1989), O’Connor (1973) tentang dampak pengumuman laporan keuangan terhadap harga saham di Amerika yang menyimpulkan bahwa laporan keuangan mampu memprediksi harga saham.

2. Penelitian Berlev dan Livnat (1990), yang menemukan bahwa rasio keuangan berkaitan erat dengan harga saham. Dari pandangan investor, rasio keuangan digunakan untuk menentukan pembelian saham, untuk meminjamkan dana, ataupun untuk melihat potensi perusahaan di masa depan.

3. Penelitian Stattman dan Rosenberg (1980), Reid dan Lanstein (1985), yang menemukan bahwa return mempunyai hubungan yang positif dengan rasio antara book value pada saham-saham Amerika. Chan, Hamao dan Lakonishok (1991) menemukan hubungan yang kuat antara BE/ME dengan return saham di Jepang.

1. Penelitian Machfoed (1994), dari hasil penelitiannya atas saham-saham manufaktur selama periode 1989-1992 menemukan bahwa ada 13 rasio keuangan yang berguna untuk memprediksi laba.

2. Penelitian Mahadwarta (1999), penelitian ini dilakukan dalam jangka waktu 1994-1997 dengan 30 perusahaan manufaktur berkapitalisasi terbesar. Hasil dari penelitian ini adalah bahwa ROA, ROE, EBIT/Total Debt, dan Sales/Quick Ratio mempunyai konsistensi dalam memprediksi return saham dari tahun ke tahun secara signifikan.

3. Penelitian Utama dan Dewiyani (1999), penelitian dilakukan antara tahun 1994-1996 menemukan bahwa beta dan PER tidak mempunyai korelasi yang signifikan dengan return saham, MBV dan ukuran perusahaan mempunyai korelasi yang negatif dengan return saham. 4. Penelitian Teguh Prasetya (2001), penelitian ini dilakukan mulai Desember 1995 sampai dengan April 2000 dengan sampel 100 perusahaan manufaktur. Hasil penelitian menunjukkan bahwa hanya variabel Debt to Total Asset (DTA) yang mempunyai pengaruh signifikan terhadap return pada saat pasar bullish dan bearish. Pengaruhnya positif pada saat bullish dan negatif pada saat bearish. Secara Overall Pooled Section, variabel BPP (Book Value Per Price) berpengaruh positif secara signifikan terhadap return saham, variabel Return On Equity (ROE) berpengaruh positif dan signifikan pada periode bearish. Kelemahan penelitian ini adalah dalam proses penentuan periode bullish dan Bearish yaitu dengan cara:

Apabila IHSG akhir tahun lebih besar dari pada IHSG awal tahun, maka dikatakan IHSG mengalami bullish, sebaliknya apabila IHSG awal tahun lebih besar dari IHSG akhir tahun, maka dikatakan bahwa IHSG mengalami bearish. Menurut penulis, hal ini merupakan kelemahan yang cukup berarti, karena periode bullish dan bearish merupakan sorotan yang utama. Untuk itu penulis mencoba untuk melanjutkan penelitian ini dengan penentuan bullish dan bearish sesuai dengan pendapat Widoatmodjo.

Berdasarkan penjelasan diatas ditetapkan hipotesis:

H9 : PER, PBV, DTE, dan ROE berpengaruh signifikan terhadap return saham pada periode bullish.

H10 : PER, PBV, DTE, dan ROE berpengaruh signifikan terhadap return saham pada periode bearish.

III. METODE PENELITIAN 3.1 Sampel Penelitian

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Jakarta. Sampel penelitian dipilih secara Stratified Clustered Sampling (Sampel Gugus Berdasarkan Strata). Pemilihan sampel ini dilakukan dengan mengelompokkan unitunit analisa ke dalam gugus-gugus yang merupakan satuan-satuan darimana sampel yang akan diambil. Pengambilan sampel ini dilakukan melalui tahap-tahap tertentu (Singarimbun dan Efendi, 1989: 166)

Sampel ditarik dengan kombinasi antara Stratified Sampling dan Clustered Sampling (Nasir, 1983: 333). Cara-cara pengambilan sampel dan nama-nama sampel di lampiran 1.

3.2 Operasionalisasi Variabel. a. Variabel Dependen.

Return saham pada periode bullish dan bearish sebagai variabel dependen yang dinyatakan dengan notasi “TR”.

Return saham menurut Jogiyanto (2000:107) merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi maupun return ekspektasi yang belum terjadi namun diharapkan akan terjadi di masa mendatang.

Return realisasi merupakan return yang sudah terjadi. Return realisasi dihitung berdasarkan data historis. Return ini penting karena digunakan sebagai salah satu pengukur kinerja perusahaan dan juga berguna sebagai dasar penentuan return ekspektasi dan resiko di masa datang. Beberapa pengukuran return realisasi yang banyak digunakan adalah return total, return relatif, return kumulatif, dan return yang disesuaikan. Namun dalam penelitian ini penulis hanya memfokuskan pengamatan pada return total yang dianggap telah mewakili return secara keseluruhan dari suatu investasi pada periode tertentu.

Return Total merupakan return keseluruhan dari suatu investasi dalam suatu periode tertentu. Return total terdiri dari Capital Gain (Loss) dan Dividend Yield sebagai berikut:

Return = Capital Gain (Loss) + Yield

Dimana Capital Gain (Loss) merupakan selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode lalu. Sedangkan Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi.

Return saham dihitung dengan rumus: Pt – Pt-1 D1

TR = Capital Gain + Yield = + Pt-1 Pt-1 + Pt – Pt-1 D1 Dimana :

TR = Total return saham

Pt = Harga saham pada periode t. Untuk periode bullish nilai Pt adalah harga saham penutupan bulan Desember 1999. Untuk periode bearish nilai Pt adalah harga saham penutupan bulan April 2001.

Pt-1 = Harga saham pada periode t-1. Untuk periode bullish nilai Pt-1 adalah harga saham penutupan bulan Maret 1999. Untuk periode bearish nilai Pt- 1 adalah harga saham penutupan bulan Desember 1999.

D1 = Deviden per lembar saham yang dibagikan. Untuk periode bullish, D1 adalah deviden tunai yang dibagikan selama periode April 1999 sampai dengan Desember 1999. Untuk periode bearish, D1 adalah deviden tunai yang dibagikan selama periode Januari 2000 sampai dengan April 2001.

b. Variabel Independen. Harga Saham

Price Earning Ratio = Earning Per Share Harga Saham

Total Hutang

Debt to Total Equity = Ekuitas Laba Bersih Setelah Pajak Return On Equity = Total Ekuitas

Untuk periode bullish, rasio keuangan yang digunakan adalah rasio keuangan dari laporan keuangan yang berakhir pada periode 31 Desember 1998.

Untuk periode bearish, rasio keuangan yang digunakan adalah rasio keuangan dari laporan keuangan yang berakhir pada periode 31 Desember 1999.

3.3 Alat Analisis

Alat analisis yang digunakan adalah Analisis Regresi Berganda (Multiple Regresion), yang dirumuskan sebagai berikut:

TR = a + b1PER + b2PBV + b3DTE + b4ROE + ei TR = Total Return Saham

A = Konstanta

b1-b4 = Koefisien Regresi PER = Price Earning Ratio PBV = Price to Book Value Ratio DTE = Debt to Total Equity ROE = Return On Equity ei = Error

Pengolahan data akan dilakukan dengan menggunakan bantuan Software SPSS for windows release 11.0.0 (Statistical Product and Service Solution). Hasil perhitungan yang akan digunakan dalam pembahasan yaitu t hitung dengan tingkat signifikansinya (p-value), F hitung dengan tingkat signifikansinya (p-value), koefisien korelasi (R), koefisien determinasi (R Square), Variance Inflation Factor (VIF) dan Collinearity statistics tolerance value. IV. HASIL ANALISIS

4.1 Hasil Uji Parsial pada Periode Bullish a. Price Earning Ratio (PER)

Nilai koefisien korelasi (r) 0.091 menyatakan bahwa hubungan antara Price Earning Ratio (PER) dengan return saham adalah sangat rendah.

Nilai r2 untuk Price Earning Ratio (PER) sebesar 0.008 menunjukkan konstribusi dari Price Earning Ratio (PER) terhadap return saham sebesar 0.8%.

Kolom sig (Significance) sebesar 0.639 menyatakan bahwa pengaruh positif Price Earning Ratio (PER) terhadap return saham adalah tidak signifikan.

Simpulan pengujian diatas adalah Price Earning Ratio (PER) berpengaruh positif tetapi tidak signifikan terhadap return saham pada periode bullish Indeks Harga Saham Gabungan (Ha1 ditolak). Hasil ini senada dengan hasil penelitian yang dilakukan oleh Utama dan Dewiyani (1999) yang menyatakan bahwa PER tidak mempunyai korelasi yang signifikan dengan return saham pada tahun 1994-1996.

Ketidaksignifikannya ini mungkin terjadi karena perbedaan interpretasi atau ramalan setiap investor. Sebagian investor menganggap bahwa dengan nilai PER yang tinggi, perusahaan memiliki peluang untuk mencapai pertumbuhan yang tinggi. Sebagian yang lain menyatakan bahwa dengan nilai PER yang tinggi, peluang kenaikan harga semakin kecil.

Perusahaan dengan peluang tingkat pertumbuhan yang tinggi, biasanya memiliki PER yang tinggi, sebaliknya perusahaan dengan tingkat pertumbuhan yang rendah, cenderung memiliki PER yang rendah (Prastowo, 1995: 74).

b. Price to Book Value Ratio (PBV)

Nilai koefisien korelasi (r) 0.393 menyatakan hubungan yang rendah antara Price to Book Value Ratio (PBV) dengan return saham.

Nilai kuadrat (r2) untuk Price to Book Value Ratio (PBV) sebesar 0.154 menunjukkan kontribusi dari Price to Book Value Ratio (PBV) terhadap return saham sebesar 15.4%. Kolom sig (Significance) sebesar 0.035 menyatakan bahwa pengaruh negatif Price to Book Value Ratio (PBV) terhadap return saham adalah signifikan.

Simpulan pengujian diatas adalah Price to Book Value Ratio (PBV) berpengaruh negatif dan signifikan terhadap return saham pada periode bullish Indeks Harga Saham Gabungan (Ha2 tidak ditolak). Hasil ini sama dengan hasil dari penelitian Teguh Prasetya (2001) yang menyatakan bahwa secara Overall Polled Section, variabel BPP (Book Value Per Price) berpengaruh positif secara signifikan terhadap return saham pada periode bullish.

c. Debt to Total Equity (DTE)

Nilai koefisien korelasi (r) 0.050 menyatakan bahwa hubungan antara Debt to Total Equity (DTE) dengan return saham adalah sangat rendah.

Nilai r2 untuk Debt to Total Equity (DTE) sebesar 0.003 menunjukkan konstribusi dari Price Earning Ratio (PER) terhadap return saham sebesar 0.3%.

Kolom sig (Significance) sebesar 0.797 menyatakan bahwa pengaruh negatif Debt to Total Equity (DTE) terhadap return saham adalah tidak signifikan.

Simpulan pengujian diatas adalah Debt to Total Equity (DTE) berpengaruh negatif tetapi tidak signifikan terhadap return saham pada periode bullish Indeks Harga Saham Gabungan (Ha3 ditolak). Hasil yang tidak signifikan ini muncul karena sebagian investor berpendapat bahwa perusahaan yang memiliki utang akan menggunakan utang tersebut untuk kegiatan investasi yang nantinya akan meningkatkan laba.

Sampai batas-batas tertentu, perusahaan yang berutang justru dapat menguntungkan pemegang saham (Prastowo, 1995: 65).

d. Return On Equity (ROE)

Nilai koefisien korelasi (r) 0.389 menyatakan bahwa hubungan antara Return On Equity (ROE) dengan return saham adalah rendah. Nilai r2 untuk Return On Equity (ROE) sebesar

0.151 menunjukkan konstribusi dari Return On Equity (ROE) terhadap return saham sebesar 15%.

Kolom sig (Significance) sebesar 0.037 menyatakan bahwa pengaruh positif Return On Equity (ROE) terhadap return saham adalah signifikan.

Simpulan pengujian diatas adalah Return On Equity (ROE) berpengaruh positif signifikan terhadap return saham pada periode bullish Indeks Harga Saham Gabungan (Ha4 tidak ditolak). Hasil ini sejalan dengan hasil dari penelitian Teguh Prasetya (2001) yang menyatakan bahwa ROE berpengaruh signifikan terhadap return saham pada periode bullish. 4.2 Hasil Uji Parsial pada Periode Bearish

a. Price Earning Ratio (PER)

Nilai koefisien korelasi (r) 0.298 menyatakan bahwa hubungan antara Price Earning Ratio (PER) dengan return saham adalah rendah.

Nilai r2 untuk Price Earning Ratio (PER) sebesar 0.089 menunjukkan konstribusi dari Price Earning Ratio (PER) terhadap return saham sebesar 8.9%.

Kolom sig (Significance) sebesar 0.124 menyatakan bahwa pengaruh positif Price Earning Ratio (PER) terhadap return saham adalah tidak signifikan.

Simpulan pengujian diatas adalah Price Earning Ratio (PER) berpengaruh positif tetapi tidak signifikan terhadap return saham pada periode bearish Indeks Harga Saham Gabungan (Ha5 ditolak).

b. Price to Book Value Ratio (PBV)

Nilai koefisien korelasi (r) 0.431 menyatakan bahwa hubungan antara Price to Book Value Ratio (PBV) dengan return saham adalah sedang.

Nilai r2 untuk Price to Book Value Ratio (PBV) sebesar 0.186 menunjukkan konstribusi dari Price to Book Value Ratio (PBV) terhadap return saham sebesar 18.6%.

Kolom sig (Significance) sebesar 0.022 menyatakan bahwa pengaruh negatif Price to Book Value Ratio (PBV) terhadap return saham adalah signifikan.

Simpulan pengujian diatas adalah Price to Book Value Ratio (PBV) berpengaruh negatif signifikan terhadap return saham pada periode bearish Indeks Harga Saham Gabungan (Ha6 tidak ditolak).

c. Debt to Total Equity (DTE)

Nilai koefisien korelasi (r) 0.041 menyatakan bahwa hubungan antara Debt to Total Equity (DTE) dengan return saham adalah sangat rendah.

Nilai r2 untuk Debt to Total Equity (DTE) sebesar 0.0017 menunjukkan konstribusi dari Debt to Total Equity (DTE) terhadap return saham sebesar 0.17%.

Kolom sig (Significance) sebesar 0.835 menyatakan bahwa pengaruh negatif Debt to Total Equity (DTE) terhadap return saham adalah tidak signifikan.

Simpulan pengujian diatas adalah Debt to Total Equity (DTE) berpengaruh negatif tetapi tidak signifikan terhadap return saham pada periode bearish Indeks Harga Saham Gabungan (Ha7 ditolak).

d. Return On Equity (ROE)

Nilai koefisien korelasi (r) 0.645 menyatakan bahwa hubungan yang kuat antara Return On Equity (ROE) dengan return saham.

Nilai r2 untuk Return On Equity (ROE) sebesar 0.416 menunjukkan konstribusi dari Return On Equity (ROE) terhadap return saham sebesar 41.6%.

Kolom sig (Significance) sebesar 0.000 menyatakan bahwa pengaruh positif Return On Equity (ROE) terhadap return saham adalah signifikan.

Simpulan pengujian diatas adalah Return On Equity (ROE) berpengaruh positif signifikan terhadap return saham pada periode bearish Indeks Harga Saham Gabungan (Ha8 tidak ditolak).

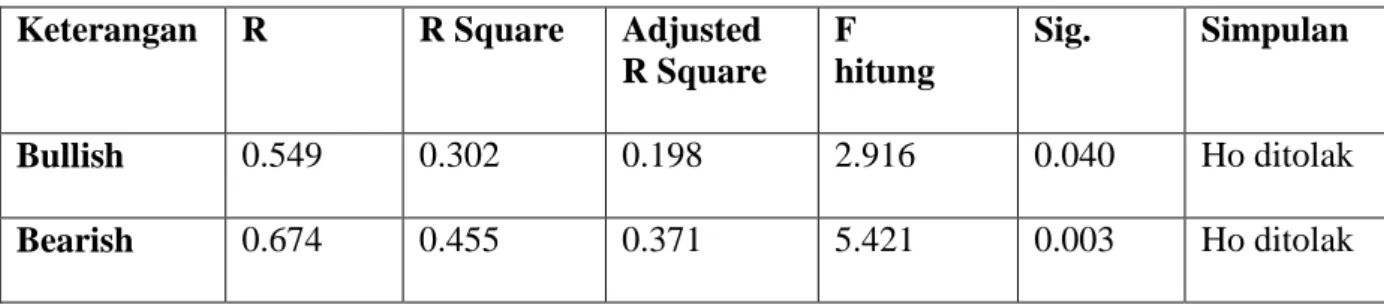

Tabel 2. Hasil Perhitungan Uji ANOVA

Keterangan R R Square Adjusted R Square F hitung Sig. Simpulan Bullish 0.549 0.302 0.198 2.916 0.040 Ho ditolak Bearish 0.674 0.455 0.371 5.421 0.003 Ho ditolak

4.3 Hasil Uji Simultan pada Periode Bullish

Koefisien regresi berganda (R) 0.549 menunjukkan hubungan yang sedang antara Price Earning Ratio, Price to Book Value Ratio, Debt to Total Equity dan Return On Equity terhadap return saham padas periode bullish Indeks Harga Saham Gabungan.

Koefisien determinasi disesuaikan (Adjusted R Square) pada periode bullish sebesar 0.198 menunjukkan konstribusi analisis fundamental dengan rasio keuangan yang diwakili oleh Price Earning Ratio, Price to Book Value Ratio, Debt to Total Equity dan Return On Equity terhadap return saham adalah sebesar 19.8% dan sisanya 80.2% dipengaruhi oleh faktor lain. Kolom Sig. (Significance) sebesar 0.040 menyatakan bahwa Price Earning Ratio, Price to Book Value Ratio, Debt to Total Equity dan Return On Equity secara bersama-sama mempunyai hubungan yang signifikan terhadap return saham pada periode bullish Indeks Harga Saham Gabungan.

Simpulan pengujian diatas adalah analisis fundamental dengan rasio keuangan berpengaruh signifikan terhadap return saham pada periode bullish Indeks Harga Saham Gabungan (Ha9 tidak ditolak).

4.4 Hasil Uji Simultan pada Periode Bearish

Koefisien Korelasi berganda (R) 0.674 menunjukkan hubungan yang kuat antara Price Earning Ratio, Price to Book Value Ratio, Debt to Total Equity dan Return On Equity terhadap return saham pada periode bearish Indeks Harga Saham Gabungan.

Koefisien determinasi disesuaikan (Adjusted R Square) pada periode bearish sebesar 0.371 menunjukkan konstribusi analisis fundamental yang diwakili oleh Price Earning Ratio, Price to Book Value Ratio, Debt to Total Equity dan Return On Equity terhadap return saham pada periode bearish adalah sebesar 37.1% dan sisanya 62.9% dipengaruhi oleh faktor lain.

Kolom Sig. (Significance) sebesar 0.040 menyatakan bahwa Price Earning Ratio, Price to Book Value Ratio, Debt to Total Equity dan Return On Equity secara bersama-sama mempunyai hubungan yang signifikan terhadap return saham pada periode bearish Indeks Harga Saham Gabungan.

Simpulan pengujian diatas adalah analisis fundamental dengan rasio keuangan berpengaruh signifikan terhadap return saham pada periode bearish Indeks Harga Saham Gabungan (Ha10 tidak ditolak).

4.5 Konstanta dan Koefisien Regresi

Berdasarkan hasil perhitungan, diperoleh persamaan regresi berganda sebagai berikut: 1. Periode Bullish

Y = 1.748 + 0.003 PER – 0.811 PBV – 0.030 DTE + 0.057 ROE + eI

Nilai konstanta sebesar 1.748 menyatakan bahwa return saham akan mengalami kenaikan sebesar 1.748% pada periode bullish dengan asumsi seluruh variabel independen tidak mengalami perubahan.

Koefisien regresi (b) 0.003 menyatakan bahwa setiap peningkatan Price Earning Ratio (PER) sebesar 1% mengakibatkan terjadinya peningkatan return saham sebesar 0.003% dengan asumsi Price to Book Value Ratio (PBV), Debt to Total Equity (DTE) dan Return On Equity (ROE) konstan.

Koefisien regresi (b) –0.811 menyatakan bahwa setiap penurunan Price to Book Value Ratio (PBV) sebesar 1% mengakibatkan terjadinya peningkatan return saham sebesar 0.811% dengan asumsi Price Earning Ratio (PER), Debt to Total Equity (DTE) dan Return On Equity (ROE) konstan.

Koefisien regresi (b) –0.030 menyatakan bahwa setiap penurunan Debt to Total Equity (DTE) sebesar 1% mengakibatkan terjadinya peningkatan return saham sebesar 0.030% dengan asumsi Price Earning Ratio (PER), Price to Book Value Ratio (PBV), dan Return On Equity (ROE) konstan.

Koefisien regresi (b) 0.057 menyatakan bahwa setiap peningkatan Return On Equity (ROE) sebesar 1% mengakibatkan terjadinya peningkatan return saham sebesar 0.057% dengan asumsi Price Earning Ratio (PER), Price to Book Value Ratio (PBV) dan Debt to Total Equity (DTE) konstan.

2. Periode Bearish

Y = -0.807 + 0.004 PER – 0.091 PBV – 0.005 DTE + 0.002 ROE + eI

Nilai konstanta sebesar –0.807 menyatakan bahwa return saham akan mengalami penurunan sebesar 0.807% pada periode bearish dengan asumsi seluruh variabel independen tidak mengalami perubahan (konstan). Koefisien regresi (b) 0.004 menyatakan bahwa setiap peningkatan Return On Equity (ROE) sebesar 1% mengakibatkan terjadinya peningkatan return saham sebesar 0.004% dengan asumsi Price to Book Value Ratio (PBV), Debt to Total Equity (DTE) dan Return On Equity (ROE) konstan.

Koefisien regresi (b) –0.091 menyatakan bahwa setiap penurunan Price to Book Value Ratio (PBV) sebesar 1% mengakibatkan terjadinya peningkatan return saham sebesar 0.091% dengan asumsi Price Earning Ratio (PER), Debt to Total Equity (DTE) dan Return On Equity (ROE) konstan.

Koefisien regresi (b) –0.005 menyatakan bahwa setiap penurunan Debt to Total Equity (DTE) sebesar 1% mengakibatkan terjadinya peningkatan return saham sebesar 0.005% dengan asumsi Price Earning Ratio (PER), Price to Book Value Ratio (PBV) dan Return On Equity (ROE) konstan.

Koefisien regresi (b) 0.002 menyatakan bahwa setiap peningkatan Return On Equity (ROE) sebesar 1% mengakibatkan terjadinya peningkatan return saham sebesar 0.002% dengan asumsi Price Earning Ratio (PER), Price to Book Value Ratio (PBV) dan Debt to Total Equity (DTE) konstan.

V. SIMPULAN

Berdasarkan analisis dan pembahasan yang telah dilakukan mengenai pengaruh analisa fundamental dengan rasio keuangan terhadap return saham pada periode bullish dan bearish Indeks Harga Saham Gabungan, diambil kesimpulan bahwa analisis fundamental dengan rasio keuangan berpengaruh signifikan terhadap return saham pada periode bullish dan bearish Indeks Harga Saham Gabungan. Selain hal tersebut disimpulkan juga hal-hal sebagai berikut:

1. Price Earning Ratio (PER) mempunyai pengaruh positif tetapi tidak signifikan terhadap return saham baik pada periode bullish maupun pada periode bearish Indeks Harga Saham Gabungan.

2. Price to Book Value Ratio (PBV) mempunyai pengaruh negatif signifikan terhadap return saham baik pada periode bullish maupun pada periode bearish Indeks Harga Saham Gabungan.

3. Debt to Total Equity (DTE) mempunyai pengaruh negatif tetapi tidak signifikan terhadap return saham baik pada periode bullish maupun pada periode bearish Indeks Harga Saham Gabungan.

4. Return On Equity (ROE) mempunyai pengaruh positif signifikan terhadap return saham baik pada periode bullish maupun pada periode bearish Indeks Harga Saham Gabungan. Daftar Pustaka

Copeland, T.E., and Weston, F. 1996. Manajemen Keuangan. Erlangga. Jakarta.

Dajan, Anto. 1984. Pengantar Metode Statistik. Jilid I dan II. PT Pustaka LP3S. Jakarta. Darmadji, Tjiptono, Fakhrudin dan Hendy M. 2001. Pasar Modal di Indonesia, Pendekatan Tanya jawab. Salemba Empat. Jakrta.

Fisher, Donald E. & Jordan, Ronald J. 1983. Security Analysisi and Portofolio Management, 4TH Edition. Prentice Hall Inc. New Jersey.

Jogiyanto. 2000. Teori Fortofolio dan Analisis Investasi. BPFE. Yogyakarta.