MANAJEMEN KEUANGAN

PERUSAHAAN

PERUSAHAAN

Laporan Keuangan dan Analisa Rasio Pertemuan 2

SUB TOPIK

•

Jenis Laporan Keuangan

•

Pengguna Laporan Keuangan

•

Metode analisa rasio keuangan

•

Metode analisa rasio keuangan

•

Keterbatasan analisis rasio

Jenis Laporan Keuangan

• Laporan Laba rugi dan Penghasilan Komprehensif Lainnya (Income statement atau berdasarkan IFRS disebut Statement of Profit & Loss and Other

Comprehensive Income)

• Laporan Posisi Keuangan (Balance Sheet atau

• Laporan Posisi Keuangan (Balance Sheet atau

berdasarkan IFRS disebut Statement of Financial Position)

• Laporan Perubahan Modal (Retained Earnings statement atau berdasarkan IFRS disebut Statement of changes in Equity

• Laporan arus kas (Statement of Cash flows)

• Catatan atas Laporan Keuangan (Notes to Financial Statements)

Laporan Laba Rugi

• memberikan ringkasan keuangan atas hasil operasi perusahaan selama jangka waktu tertentu.

tertentu.

• Laporan disiapkan secara kuartal untuk

tujuan pelaporan, namun pada umumnya disiapkan bulanan oleh manajemen dan triwulanan untuk keperluan pajak.

Laporan Posisi Keuangan

•

menyajikan ringkasan posisi keuangan

perusahaan pada suatu periode

tertentu

tertentu

•

menyeimbangkan antara aset

perusahaan (apa yang dimiliki) terhadap

pembiayaan yang dapat berupa utang

Laporan Posisi Keuangan

Laporan Perubahan Modal

• menyajikan laba bersih yang diperoleh selama satu tahun, beserta dividen tunai yang dibayarkan, dengan perubahan laba yang dibayarkan, dengan perubahan laba ditahan antara awal dan akhir tahun itu.

Laporan Perubahan Modal

Laporan Arus Kas

• memberikan ringkasan arus kas dari kegiatan operasi (Operating), investasi (Investing), dan

pembiayaan (Financing) dan rekonsiliasi dengan perubahan dalam kas dan surat berharga

pembiayaan (Financing) dan rekonsiliasi dengan perubahan dalam kas dan surat berharga

selama periode tersebut

• tidak hanya memberikan wawasan tentang kegiatan investasi, pembiayaan dan operasi

perusahaan, tetapi juga melibatkan laporan laba rugi dan posisi keuangan periode sebelumnya

Laporan Arus Kas

Pengguna Laporan Keuangan

• dipergunakan dan dianalisa oleh berbagai pihak yang berkepentingan dalam menilai kinerja

keuangan suatu perusahaan keuangan suatu perusahaan

• Salah satu alat analisis yang biasa digunakan adalah dengan menggunakan analisa rasio keuangan.

• Analisis rasio menggunakan metode

perhitungan dan menafsirkan rasio keuangan untuk menganalisis dan memantau kinerja

• Pemegang saham (Current shareholders) ataupun calon

pemegang saham (Prospective shareholders), tertarik pada risiko dan tingkat pengembalian perusahaan di saat ini dan masa depan yang secara langsung dapat mempengaruhi harga saham

Pengguna Laporan Keuangan

yang secara langsung dapat mempengaruhi harga saham

• Kreditur (Creditor), tertarik pada likuiditas jangka pendek

perusahaan dan kemampuannya untuk melunasi kewajiban bunga dan pokok pinjaman pada waktunya

• Manajemen berkaitan dengan semua aspek situasi keuangan

perusahaan, dan mereka berusaha untuk menghasilkan rasio

keuangan yang akan dianggap menguntungkan baik oleh pemilik

Metode Analisa Rasio Keuangan

• Trend atau time series analysis • Cross sectional analysis

• Cross sectional analysis • Combined Analysis

Trend atau time series analysis

• Analisis ini digunakan dengan mengevaluasi kinerja perusahaan dari satu periode ke

periode berikutnya. periode berikutnya.

• Contohnya : Tahun 2005, sales revenue sebesar 100 juta, dan di tahun 2006, sales revenue menjadi 110 juta, ini menandakan bahwa perusahaan mengalami kenaikan

sales revenue sebesar 10% yang berarti kenaikan yang positif

Cross sectional analysis

• digunakan dengan cara membandingkan perusahaan satu dengan yang lainnya :

1. Analisis industry

Menganalisis kinerja perusahaan dibandingkan Menganalisis kinerja perusahaan dibandingkan dengan kinerja industrinya

Contoh : perusahaan A adalah Bank Mandiri, maka untuk melihat kinerja bank mandiri, financial rationya dibandingkan dengan financial ratio industri

perbankan pada umumnya. Apakah bank mandiri

Cross sectional analysis

2. Benchmarking

Menganalisa kinerja perusahaan dengan satu atau dua competitor utamanya

satu atau dua competitor utamanya

Contoh : Bank Mandiri dibandingkan dengan bank BCA atau BRI

Combined Analysis

• Mengkombinasikan dua alat analisis di atas (yaitu time series dan cross sectional

analysis) analysis)

• Pada saat melakukan analisa harus

mengetahui posisi perusahaan berada di industri mana, dan kompetitor perusahaan ada dimana saja.

Combined Analysis

Keterbatasan

Analisa Rasio

• hanya mengungkapkan penyimpangan besar dari norma sehingga hanya mengindikasikan kemungkinan masalah.

• tidak memberikan informasi yang cukup untuk menilai kinerja perusahaan secara keseluruhan.

• Rasio yang diperbandingkan harus dihitung dengan menggunakan • Rasio yang diperbandingkan harus dihitung dengan menggunakan

laporan keuangan yang menggunakan sistem penanggalan yang sama. Misalkan: untuk membandingkan laporan keuangan perusahaan yang mengikuti sistem kalender yang berakhir di Desember, maka

pembandingnya adalah perusahaan yang menggunakan sistem kalender juga.

• Laporan keuangan yang dianalisis adalah laporan keuangan yang telah diaudit.

• Data keuangan yang dibandingkan harus dikembangkan dengan cara yang sama.

• Rasio Likuiditas • Rasio Aktivitas

Rasio Utang (Leverage ratio)

Jenis rasio keuangan

• Rasio Utang (Leverage ratio) • Rasio Profitabilitas

Jenis rasio keuangan

Contoh yang akan disajikan untuk

menggambarkan penggunaan rasio keuangan menggambarkan penggunaan rasio keuangan untuk analisis laporan keuangan adalah

menggunakan Laporan Perusahaan Bartlett yang telah disajikan sebelumnya di atas.

Rasio Likuiditas

• digunakan untuk memberikan gambaran tentang kemampuan perusahaan untuk

membayar kembali kewajiban jangka pendek dengan menggunakan aset lancar (kas,

membayar kembali kewajiban jangka pendek dengan menggunakan aset lancar (kas,

persediaan, piutang)

• Semakin tinggi rasio lancar, semakin mampu perusahaan dalam membayar kewajibannya. Jika di bawah 1 menunjukkan bahwa

perusahaan tidak akan mampu untuk melunasi kewajibannya pada saat jatuh tempo.

• Current ratio

= Current assets ÷ Current liabilities Current ratio untuk Bartlett Company: $1,223,000 ÷ $620,000 = 1.97

Rasio Likuiditas

$1,223,000 ÷ $620,000 = 1.97

• Quick ratio

Rasio Aktivitas

• digunakan untuk mengukur efisiensi dari sebuah perusahaan berdasarkan

penggunaan aset, leverage atau lainnya. penggunaan aset, leverage atau lainnya.

• Rasio ini penting dalam menentukan apakah manajemen perusahaan telah menunjukkan kinerja yang cukup baik untuk menghasilkan pendapatan, kas, dll berdasarkan sumber

Rasio Aktivitas

• Inventory Turnover (Perputaran Persediaan)

Cost of goods sold ÷ Inventory

Inventory turnover untuk Bartlett adalah: $2,088,000 ÷ $289,000 = 7.2x

• Average age of Inventory • Average age of Inventory

365 ÷ Inventory turnover

Average age of inventory untuk Barlett adalah: 365 ÷ 7.2 = 50.7 hari

• Ini berarti Barlett menyimpan produknya selama 50.7 (51 hari) sebelum terjual. Semakin lama produk tidak terjual maka akan semakin jelek perputaran persediaan

Rasio Aktivitas

• Accounts Receivable turnover (A/R turnover)

A/R turnover = Annual sales ÷ Accounts Receivable 3,074,000 ÷ 503,000 = 6.11X

3,074,000 ÷ 503,000 = 6.11X

• Average Collection period

Average Collection period = 365 ÷ A/R turnover 365 ÷ 6.11 = 59.7 hari = 60 hari

• Hal ini menunjukkan bahwa Barlett membutuhkan waktu selama 60 hari untuk menagih piutangnya

• Accounts Payable turnover

Annual purchases ÷ Accounts Payable

Jika diasumsikan Annual purchases dari Barlet adalah 70% dari COGS, maka :

Annual purchases = 70% x 2,088,000 = 1,461,600

Rasio Aktivitas

Annual purchases = 70% x 2,088,000 = 1,461,600 Accounts Payable turnover = 1,461,600 ÷ 382,000

= 3.83x

• Average Payment Period

Average Payment period = 365 ÷ A/P turnover 365 ÷ 3.83 = 95.3 hari atau 95 hari

• Hal ini menunjukkan bahwa Barlett membutuhkan waktu selama

• Dengan melihat periode persediaan,

penagihan piutang dan pelunasan piutang. Apakah Barlett cukup efisien?

Rasio Aktivitas

Apakah Barlett cukup efisien?

• Total Asset Turnover

= Sales ÷ Total assets

Total asset turnover dari Barlett adalah: $3,074,000 ÷ $3,597,000 = 0.85

Rasio Utang

(Leverage ratio)

• mengukur tingkat utang suatu perusahaan.

• didefinisikan sebagai rasio total utang terhadap total aset

total aset

• dinyatakan dalam persentase, dan dapat

diartikan sebagai proporsi aset perusahaan yang dibiayai oleh utang.

• Semakin tinggi rasio ini, semakin tinggi tingkat utang (leverage) perusahaan dan semakin besar risiko keuangannya.

• Debt Ratio

= Total liabilities ÷ Total assets

Debt ratio untuk Bartlett Company:

Rasio Utang

(Leverage ratio)

Debt ratio untuk Bartlett Company:$1,643,000 ÷ $3,597,000 = 0.457 = 45.7%

• Times interest earned ratio

= EBIT ÷ Interest expense $418,000 ÷ $93,000 = 4.5

Rasio Profitabilitas

• digunakan untuk menilai kemampuan perusahaan untuk menghasilkan laba

dibandingkan pengeluaran dan biaya relevan lainnya yang terjadi selama periode waktu dibandingkan pengeluaran dan biaya relevan lainnya yang terjadi selama periode waktu tertentu.

• Semakin tinggi rasio ini jika dibandingkan dengan periode sebelumnya atau jika

dibandingkan dengan kompetitornya maka mengindikasikan bahwa perusahaan dalam keadaan bagus.

• Gross Profit Margin (GPM)

Rasio Profitabilitas

• Operating profit margin (OPM)

= Operating profits ÷ sales

• Net profit margin (NPM)

= Earnings available for common stockholders ÷ Sales

Rasio Profitabilitas

stockholders ÷ Sales

$221,000 ÷ $3,074,000 = 0.072 = 7.2%

• Earnings per Share (EPS)

• Return on Total Assets (ROA)

= Earnings available for common stockholders ÷ Total assets

Rasio Profitabilitas

stockholders ÷ Total assets

$221,000 ÷ $3,597,000 = 0.061 = 6.1%

• Return on Equity (ROE)

= Earnings available for common

stockholders ÷ Common stock equity

Rasio Pasar (Market Ratio)

• Price Earnings (P/E) Ratio

= Market price per share of common stock ÷ Earnings per share

Earnings per share

• Jika common stock Bartlett Company dijual pada harga $32.25, dengan EPS sebesar

$2.90, maka the P/E ratio: $32.25 ÷ $2.90 = 11.1

• Market/Book (M/B) Ratio dimana :

Rasio Pasar (Market Ratio)

Sehingga:

Rasio Pasar (Market Ratio)

• Jika harga saham biasa Barlett pada akhir tahun 2012 sebesar $32.25

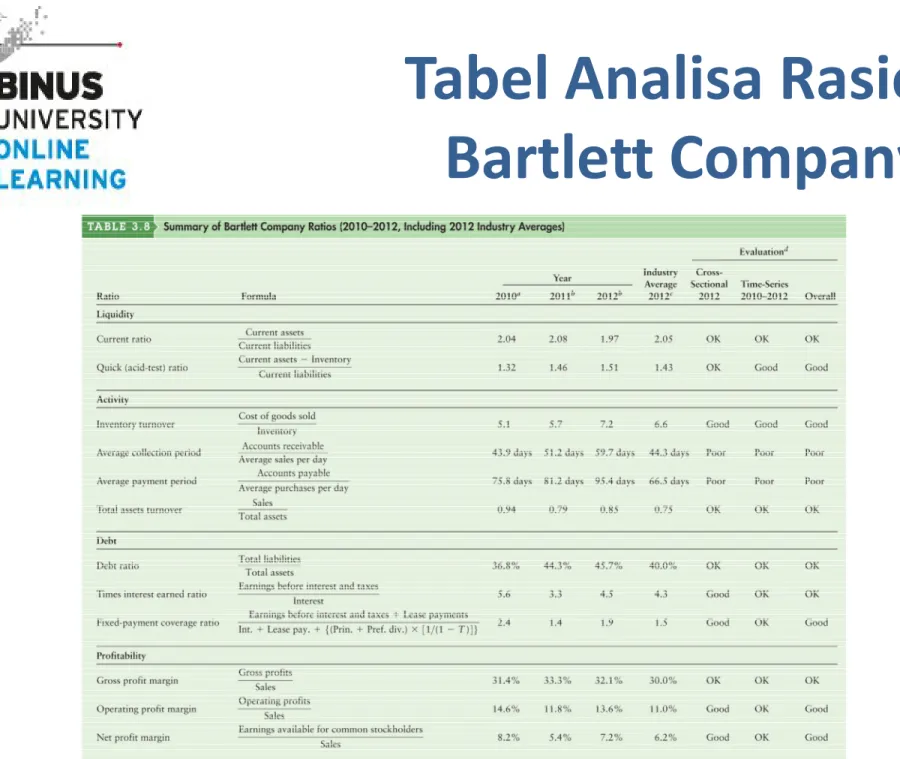

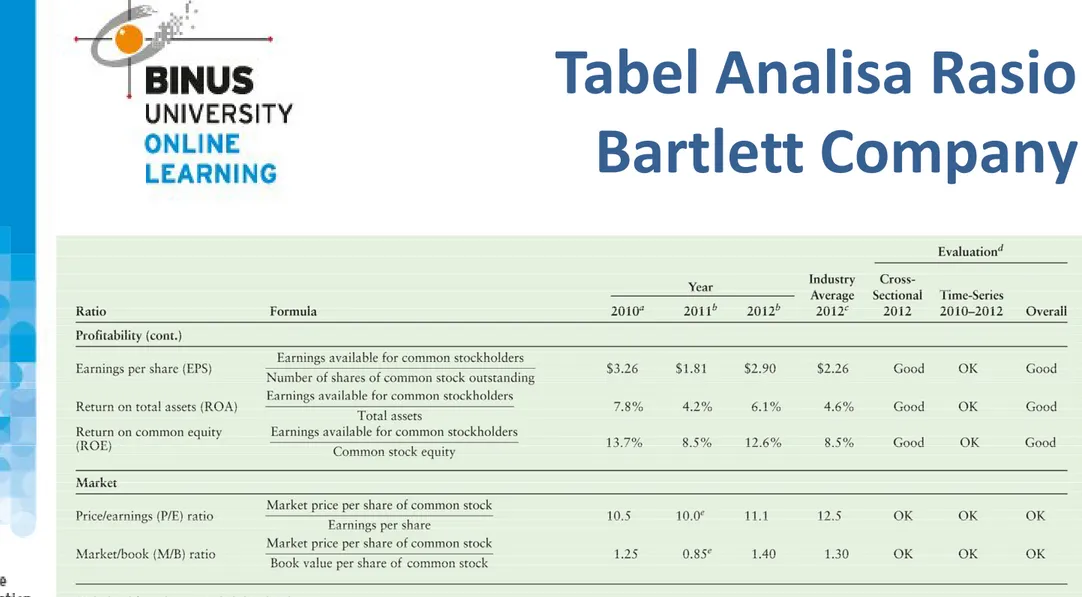

Tabel Analisa Rasio

Bartlett Company

Tabel Analisa Rasio

Bartlett Company

Analisa Dupont

• Analisa DuPont digunakan untuk membedah laporan keuangan perusahaan dan menilai kondisi keuangan.

kondisi keuangan.

• Formula Dupont menggabungkan neraca dan

laporan laba rugi menjadi suatu ringkasan untuk mengukur profitabilitas.

• Rumus DuPont berkaitan dengan ROA dan ROE perusahaan dengan menggunakan financial

Analisa Dupont

• ROA Bartlett sebesar 6,1%

• Financial Leverage Multiplier :

= total aset ÷ jumlah saham biasa

Analisa Dupont

= total aset ÷ jumlah saham biasa = $ 3,597,000 = 2.06

$ 1,754,000

ROE = 6.1% 2.06 ROE = 12.6%

Kesimpulan

• Analisis laporan keuangan sangat penting untuk menilai kinerja

keuangan perusahaan

• Kinerja keuangan perusahaan sangat berkaitan erat dengan

kepentingan para pengguna laporan keuangan seperti para kepentingan para pengguna laporan keuangan seperti para pemegang saham, kreditur maupun manajemen perusahaan

• Beberapa metode yang dapat dilakukan dalam melakukan analisa

terhadap rasio keuangan seperti trend atau time series analysis, cross sectional analysis dan combined analysis

• Rasio keuangan yang dapat digunakan untuk mengukur kinerja

perusahaan adalah rasio likuiditas, aktivitas, utang, profitabilitas, dan juga rasio pasar